- Как доказать налоговой, что автомобиль продан, во внесудебном порядке?

- Через горячую линию ФНС или почту

- Личное обращение

- Обращение в ГИБДД

- На сайте ФНС

- Как освободиться от уплаты транспортного налога или снизить его

- Кто не платит транспортный налог в соответствии с федеральным законодательством

- Кто еще может не платить транспортный налог или уплачивать его не полностью

- Еще один способ не платить транспортный налог

- Кто и что должен доказывать

- Реальность и нереальность

- С чего все началось

- Разрешение спорных вопросов

- Пришло уведомление за прошедший налоговый период

- Повторное уведомление по уплаченному транспортному налогу

- Уведомление приходит на проданный автомобиль

- Умысел

- Позиция ВС РФ

- Ответственность

- Исполнение сделки надлежащим лицом

- Основные положения письма ФНС

- Дробление бизнеса

- Бухгалтерские и аудиторские термины — Audit-it.ru

- Критерии добросовестного налогоплательщика

- Кто и как доказывает факт недобросовестности

- Доказательства необоснованной налоговой выгоды

- Проблемный контрагент

- Можно ли оплатить, а затем вернуть сумму с нового владельца?

- Можно ли вернуть уплаченную сумму и как взыскать с покупателя?

- Итоги

- Три оргвывода по мартовскому письму ФНС про необоснованную налоговую выгоду

Как доказать налоговой, что автомобиль продан, во внесудебном порядке?

Если требование об уплате транспортного налога незаконно, перерегистрация авто произошла в установленном законом порядке, то смело можно обращаться в фискальную службу. Если же покупатель мог не провести перерегистрацию, то лучше сразу обратиться в ГИБДД.

Через горячую линию ФНС или почту

Обычно вместе с уведомлением о необходимости уплаты сбора приходит заявление для обратной связи. Его нужно оформить, указав, что ТС продано. Затем заполненный бланк нужно отправить почтой (лучше с уведомлением) в инспекцию.

Чек об оплате отправки письма нужно сохранить. В спорной ситуации квитанция может стать подтверждением добросовестности плательщика налогов.

Получить консультацию относительно возникшей ситуации с транспортным налогом можно по телефону «горячей линии» ФНС. В нерабочее время информирование осуществляет автоинформатор. В рабочее время можно связаться с оператором. Но специалисты оказывают исключительно информационную поддержку, поэтому для решения проблемы стоит воспользоваться другими доступными методами.

Личное обращение

Чтобы решить вопрос во внесудебном порядке, нужно составить заявление на имя начальника фискальной инспекции с просьбой исправить ошибку. В документе нужно указать дату совершения сделки и данные покупателя ТС.

Также к заявлению необходимо приложить справку из ГИБДД о факте перерегистрации прав на авто и договор купли-продажи. Чтобы максимально сэкономить время, перед личным визитом в инспекцию лучше записаться на прием через сервис «Онлайн запись на прием в налоговый орган».

Обращение в ГИБДД

Решить проблему с транспортным налогом посредством обращения в ГИБДД не получится. Занимается начислением, формированием уведомлений и работой с претензиями налоговая служба. ГИБДД косвенно участвует в процессе, предоставляя данные о регистрации владельцев авто. Обращаться в ГИБДД можно только для уточнения информации, которая направляется в ФНС (соответствует она действительности или нет).

На сайте ФНС

Если в уведомлении была обнаружена некорректная информация, то заявление об исправлении неточностей можно подать через сервисы «Обратиться в ФСН РФ» или «Личный кабинет» портала www.nalog.ru. Если есть копии документов, имеющих отношение к начислению налога, лучше их отсканировать и отправить вместе с заявлением.

Если ГИБДД подтвердит произошедшую перерегистрацию, налоговики исправят уведомление. В противном случае отправят информационное письмо по результатам рассмотрения обращения.

Чтобы начать работу с сервисом, необходимо получить доступ, обратившись в ближайшую налоговую инспекцию с паспортом.

Как освободиться от уплаты транспортного налога или снизить его

Транспортный налог относится к региональным. Ставки налогообложения устанавливаются региональными законами. Средства налога поступают в региональный бюджет и используются в основном на поддержание и развитие транспортной инфраструктуры. Налог на транспорт должны платить все его владельцы. Однако некоторые категории владельцев транспортных средств в силу общественной значимости их работы или личных заслуг, могут быть освобождены от уплаты транспортного налога на федеральном или региональном уровне.

Кто не платит транспортный налог в соответствии с федеральным законодательством

Список собственников транспорта, освобожденных от уплаты налога на транспорт федеральным законодательством, содержится в ст. 358 НК РФ. В этот список внесены, в основном, владельцы транспорта осуществляющего важные для России функции. В список включены:

- лодки без мотора, а также с мотором мощностью до 5 л.с.;

- легковые автомобили, приобретенные через органы соцзащиты, как оборудованные для инвалидов, так и имеющие мотор мощностью до 100 л.с.;

- речные и морские суда, предназначенные для промысла;

- воздушные, речные и морские суда, предназначенные для перевозки грузов и пассажиров, если такие перевозки являются основным видом деятельности их собственника;

- комбайны, трактора, специализированный автотранспорт (молоковозы, скотовозы и т.п), если они используются для производства продукции сельского хозяйства и находятся в собственности сельскохозяйственных товаропроизводителей;

- транспорт, используемый военными организациями (армия, ФСБ, и т.д., все организации, для которых законодательством предусмотрена военная служба);

- украденные транспортные средства, при условии подтверждения факта кражи соответствующими документами;

- медицинская и санитарная авиация;

- суда, зарегистрированные в международном реестре судов России;

- буровые суда и установки, стационарные и передвижные буровые платформы.

Кто еще может не платить транспортный налог или уплачивать его не полностью

Транспортный налог устанавливается на региональном уровне. Приведенный выше список обязывает региональные власти освободить владельцев указанного транспорта от уплаты налога на него. Ст. 356 НК РФ утверждает право региональных властей не только устанавливать ставки транспортного налога, но и определять льготы для отдельных категорий налогоплательщиков. Правом на предоставление льгот разные регионы пользуются по-разному. Чаще всего от транспортного налога освобождаются:

- лица награжденных высшими наградами СССР и России;

- участники боевых действий;

- чернобыльцы;

- многодетные семьи;

- пенсионеры.

Льготы и ставки налога для вашего региона можно посмотреть на сайте Федеральной налоговой службы.

Еще один способ не платить транспортный налог

Транспортный налог уплачивается за зарегистрированный транспорт. Мы, ни в коем случае, не призываем ездить на незарегистрированном транспорте. Но у многих по дворам и гаражам догнивают старые машины не снятые с учета.

Если найти силы и время, их можно снять с регистрации и перестать платить транспортный налог. Кроме того, в настоящее время, автотранспорт можно продать по простому письменному договору. Пока новый владелец не переоформил транспорт на себя, машина числится на старом владельце и требует уплаты налога.

Кто и что должен доказывать

Если контрагент, с которым фирма имела финансовые дела, признан недобросовестным (иными словами, относится к числу «однодневок»), проверок налоговых органов не избежать. Инспекторы будут рассматривать каждую сделку на предмет получения неправомерной налоговой выгоды. При этом они изучают:

- движение денежных и товарных потоков (ведет ли фирма деятельность или только «пропускает» через себя деньги и товары);

- возможную взаимозависимость участников сделки;

- вероятность налоговой выгоды.

Как доказать ФНС реальность сделки и цены?

Каждое из этих положений в отдельности еще не является доказательством ненадежности контрагента. Поэтому, несмотря на то что бремя доказательств законодательно лежит на налоговой, в интересах фирмы подтверждать реальность своих сделок самостоятельно. При установлении фиктивности договоров фирма, совершившая сделку с однодневкой, может быть лишена вычета по НДС и/или списания расходов по налогу на прибыль.

ВАЖНО! Налоговая инспекция должна доказать, что сделок с недобросовестным партнером в действительности НЕ БЫЛО, а фирма-налогоплательщик – опровергнуть это утверждение, доказав реальность сделок

Реальность и нереальность

Если говорить начистоту, налогоплательщик всегда знает, реальна операция или нет. Если операция не реальна, то есть существует только на бумаге, снимут и расходы по налогу на прибыль, и вычеты по НДС. Про какие-либо налоговые преференции можно вообще забыть.

Чтобы установить нереальность операции, инспекторы удостоверятся, есть ли у контрагента опыт подобных операций, есть ли ресурсы для исполнения сделки.

Налоговики могут допросить руководителя контрагента. Если он не разбирается в соответствующей терминологии по сделке, не знает о существовании вашей компании, вообще не ведет деятельность или ведет не ту, про которую написано в договоре, дела плохи.

С чего все началось

Толчком к судебному процессу стало ДТП, которое произошло осенью 2014 года. Виновником признали автовладельца, у которого не было полиса ОСАГО. Буквально через месяц виновник аварии продал по договору свой автомобиль матери.

Такой вариант не устроил сторону, пострадавшую в дорожном происшествии. Ведь оформляя соглашение с матерью, человек, по вине которого случилась авария, пытался обезопасить имущество от взыскания.

Поэтому был подан судебный иск о признании договора купли-продажи мнимым и о применении последствий ничтожной сделки.

Свою позицию истец подкреплял следующими доводами:

- Договор стороны подписали через месяц после ДТП и при этом мать виновника (покупатель) не имела водительских прав.

- Продавец продолжал ездить на машине, и был вписан в полис ОСАГО.

А также автор иска настаивал на том, что средства за «проданный» транспорт не передавались. Это также свидетельствует о мнимости совершенной операции. Однако суды поначалу не вняли указанным выше аргументам.

Разрешение спорных вопросов

Налоговые инстанции нередко совершают ошибки, которые позволяют автомобилисту законно не уплачивать ТН до выяснения обстоятельств.

К числу таких спорных ситуаций относятся следующие случаи:

- неверный расчет суммы транспортного налога;

- получение физическим лицом ранее оплаченного уведомления по налогу;

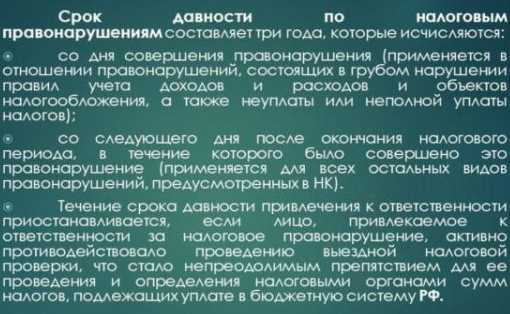

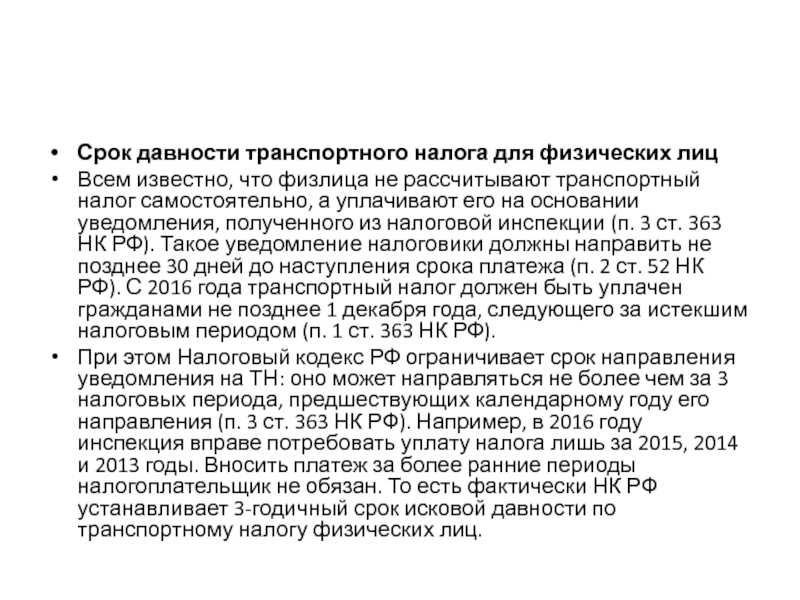

- направление квитанции после истечения срока давности (после трех лет).

Из-за подобных ошибок Федеральная налоговая служба не имеет право требовать от лица уплаты ТН. Однако существуют и другие спорные моменты, которые чреваты последствиями для налогоплательщика.

Так, должник может столкнуться со следующими негативными санкциями:

- запрет на выезд за пределы Российской Федерации;

- наложение административного ареста;

- эвакуация транспортного средства и ее последующая реализация (вырученные средства будут направлены на погашение долгов гражданина);

- автоматическое снятие суммы долга с банковского депозита.

Если представители власти считают гражданина виновным, однако сам налогоплательщик уверен в своей правоте, он должен приступить к защите своих прав. Для этого физическое лицо должно обратиться в прокуратуру или же судебный орган.

Важно знать: в случае уклонения от внесения установленных законодательством средств на гражданина будет заведено уголовное дело на основании статей 198 и 199 УК РФ

Пришло уведомление за прошедший налоговый период

В качестве примера стоит разобрать порядок действий налогоплательщика в конкретной спорной ситуации. Например, собственнику автомобиля пришла квитанция за текущий 2022 год с информацией о необходимости оплаты долга за 2018 год. При этом требование об уплате долга направлено ФССП согласно соответствующему решению судебного органа.

Гражданин имеет право обжаловать полученный документ, ссылаясь на то, что ему было не известно о наличии задолженности. Данное обоснование вполне может быть рассмотрено как существенное, если ранее физическое лицо не получало никаких уведомлений об оплате ТН за данный год.

Наиболее грамотным решением в этом случае будет уплата налоговой квитанции до начала разбирательства. Данная мера обезопасит гражданина от штрафных санкций в случае проигрыша. Если же требование окажется неправомерным, внесенные средства будут возвращены автомобилисту.

Повторное уведомление по уплаченному транспортному налогу

Если водитель получит вторичное требование о внесении средств по ТН или же оплате задолженности (при условии, что налогоплательщик добросовестно исполнял обязательства и задолженностей иметь не может), необходимо доказать правоту лица.

В качестве доказательств неправомерности требования автомобилист должен предъявить сохраненные квитанции об оплате или чеки. Данные бумаги нужно предоставить Федеральной налоговой службе или ФССП.

Уведомление приходит на проданный автомобиль

В некоторых ситуациях квитанция для уплаты транспортного налога на проданный автомобиль приходит на законных основаниях. Если в уведомлении лицо уведомляют о необходимости внесения платежа только за период использования, гражданин должен внести оплату.

Необходимость принятия мер появляется, когда налоговое уведомление приходит на авто, которое продано более 12 месяцев назад. В этой ситуации налогоплательщик должен обратиться в налоговую и предоставить документы, подтверждающие куплю-продажу автомобиля.

Неправомерно также начисление налога без учета факта продажи ТС (то есть за полный налоговый период, если лицо владело автомобилем только половину года). Для оспаривания данного решения необходимо подать заявление о перерасчете суммы налога за владение транспортным средством.

Умысел

Если один из участников сделки – техническая компания, ИФНС будет разбираться с тем, умышленно или по неосторожности налогоплательщик заключил с ней договор. Какие факты свидетельствуют об умысле налогоплательщика?

Какие факты свидетельствуют об умысле налогоплательщика?

-

Обналичивание денежных средств

-

Использование одних IP-адресов

-

Печати и документы технической компании в офисе налогоплательщика

-

Ошибки в документах, свидетельствующие о формальном их составлении

-

Нетипичность документооборота

Если умысел инспекция доказала, расходы по налогу на прибыль и вычеты по НДС получится провести при одном условии. Надо, чтобы налогоплательщик раскрыл, кто фактически исполнял договор, а также представил сведения и документы, подтверждающие это. Это называется налоговой реконструкцией.

Фактический исполнитель (поставщик, подрядчик) тоже должен подтвердить, что договор исполнял именно он.

Если налогоплательщик исполнил обязательство сам и признался в этом, налоговая может учесть расходы и вычеты по НДС по приобретенным материальным и иным ресурсам, не связанным с оплатой труда.

Позиция ВС РФ

Гражданская коллегия не согласилась с позициями нижестоящих инстанций (дело № 32-КГ21-24-К1)

ВС указал, что те не приняли во внимание п. 52 Постановления Пленумов ВС и ВАС от 29.04.2010 № 10/22

В нем указано, что зарегистрированное в реестре право можно оспорить с помощью иска о признании права отсутствующим, который и подал Фомин. Из-за утраты договора купли-продажи гидроцикла у него не было иного способа прекратить право собственности на судно и снять его с регистрационного учета, уверен ВС.

Судьи ВС РФ также указали, что для правильного разрешения дела судам было необходимо проверить, действительно ли гидроцикл находится в собственности истца и предпринимал ли он какие-то действия, чтобы снять судно с учета. Но нижестоящие инстанции не выяснили это, а опирались лишь на данные информационной системы ГИМС МЧС, считает ВС. При этом коллегия отметила, что государственная регистрация не может бесспорно подтверждать право собственности.

Кроме того, «тройка» указала, что суды не оценили некоторые доказательства, которые представил истец:

-

копию судового билета с отметкой и печатью ГИМС МЧС о снятии гидроцикла с учета 15 октября 2007 года;

-

показания свидетелей, которые в судебном заседании подтвердили, что присутствовали при продаже гидроцикла;

-

налоговую декларацию 3-НДФЛ за 2007 год.

Нижестоящие инстанции также не проверили, возможно ли присвоить бортовой номер гидроцикла судну «Романтика-2», если на тот момент гидроцикл не сняли с регистрационного учета и не лишили этого номера, отметил суд.

При этом, по мнению ВС, ответчик не представил доказательств, что истец до сих пор продолжает владеть гидроциклом

Нижестоящие инстанции также не обратили внимание, что ответчик представил в материалы дела копию регистрационной карточки судовладельца, в которой имеются дописки, исправления и зачеркивания. Это недопустимо согласно п

21 приказа МЧС от 29.06.2005 № 500, пояснил ВС. Суды не оценили и то, что на копии записи о гидроцикле из судовой книги содержатся слова «не действительно» и «снят», указывает коллегия.

Ответственность

Ситуация Последствия Налогоплательщик умышленно заключил договор с технической компанией. Штраф по НК РФ. Это 40% от суммы неуплаченного налога. Налогоплательщик не доказал должную коммерческую осмотрительность. То есть налоговая установила: он не знал, но должен был знать, что контрагент — техническая компания и не могла исполнить сделку. Штраф по НК РФ. Это 20% от суммы неуплаченного налога

При неосторожной форме вины можно рассчитывать на снижение штрафа, если ходатайствовать о применении обстоятельств, смягчающих ответственность. Налогоплательщик доказал, что проявил должную коммерческую осмотрительность

То есть он не знал и не должен был знать, что заключил договор с технической компанией. Состава правонарушения нет и штрафовать тут не за что.

Исполнение сделки надлежащим лицом

Сделку должна исполнить сторона, указанная в договоре. Требуя это, ФНС борется тем самым с фирмами-однодневками. В письме их называют «технические компании».

Возможны ситуации, когда операция реальна, но контрагент оказался технической компанией, которая не могла выполнить условия договора. Тогда ФНС будет рассматривать поведение налогоплательщика и его осведомленность о том, кто фактически исполнял договор.

Налогоплательщик не вправе проводить в учете документы от технической компании.

Доказать, что техническая компания не исполняла договор, должен налоговый орган. Именно контролеры будут доказывать соответствующие обстоятельства:

-

местонахождение контрагента не установлено,

-

у контрагента отсутствуют ресурсы — нет персонала, склада, транспорта, лицензии,

-

контрагент находится в другом регионе или не мог исполнить договор в определенное время,

-

расходы по счету не соответствуют выполняемым операциям,

-

вообще отсутствуют признаки ведения хозяйственной деятельности,

-

отсутствует сайт и какие-либо активности в сети Интернет,

-

в ЕГРЮЛ указаны недостоверные сведения.

Основные положения письма ФНС

Ведомство утверждает в мартовских разъяснениях, что допускает налоговую реконструкцию. Провести её можно на этапе налоговой проверки, когда представляются возражения по акту. Кроме того, описаны примеры ситуаций, в которых реконструкция применима. Налоговики выделили четыре типа случаев по степени вины проверяемого плательщика:

Предприниматель не только знал, что сотрудничает с однодневкой, но и (прямой умысел).

Налогоплательщик сотрудничал с контрагентом, чей партнёр — заведомо подставная фирма, но не придавал этому значения (косвенный умысел).

Налогоплательщик обязательно узнал бы об участии технического юрлица в цепочке поставок, если бы проявил должную коммерческую осмотрительность, но он не проявил её и только поэтому не знал, что сотрудничает с мошенником (неосторожность).

Налогоплательщик не только не знал, но и не должен был узнать о подставной компании (вина отсутствует).

Первые два варианта, согласно письму, допускают реконструкцию на основе данных фактической сделки при условии, что налогоплательщик указал настоящего поставщика. Тогда отказ будет только по наценке на сомнительных партнёров.

Третий вариант также допускает учёт расходов, если предприниматель докажет их соответствие рынку. Налоговый вычет возможен на основе данных, которыми располагает ИФНС. Существенное условие для такого вычета — должен быть раскрыт фактический контрагент.

Четвёртый вариант идеально выглядит, но на практике он — самый трудный. Вам потребуется доказывать как собственную должную осмотрительность, так и реальность проведённой сделки.

Дробление бизнеса

На что смотрит налоговая, если бизнес ведет группа компаний на спецрежимах? Инспекторы оценивают: ведут ли компании бизнес самостоятельно, с использованием собственных ресурсов, или такие компании действуют лишь формально, а фактически бизнес за них ведет другое лицо.

Рискованно, если:

-

компании не выполняют реальные функции и только оформляют документы от своего имени;

-

в группе компаний одни и те же работники и единые ресурсы;

-

фирмы тесно взаимодействуют друг с другом;

-

компании ведут разные бизнесы, но это единый производственный процесс, который направлен на получение общего результата.

Бухгалтерские и аудиторские термины — Audit-it.ru

Добросовестным налогоплательщиком

считается налогоплательщик, который имеет хорошую репутацию у налоговых органов в отношении исполнения им обязанностей, которые предусмотрены НК РФ.

Критерии добросовестного налогоплательщика

Добросовестным налогоплательщиком считается тот, кто:

- в целях снижения суммы уплачиваемых налогов использует только законно установленные способы;

- вовремя и в полном объеме уплачивает налоговые платежи;

- сдает в срок всю необходимую отчетность;

- своевременно и полно отвечает на запросы налоговых органов;

- беспрепятственно предоставляет доступ к информации, необходимой для налогового контроля.

Кто и как доказывает факт недобросовестности

Обязанность по сбору доказательств, свидетельствующих о недобросовестности налогоплательщика и получении им необоснованной налоговой выгоды, ложится на ИФНС (п. 6 ст. 108 НК РФ).

Подход в каждом конкретном случае должен быть индивидуальным.

При этом источники данных, которые могут использоваться могут быть самыми разными, но полученные факты должны быть убедительными (письмо ФНС России от 24.05.2011 № СА-4-9/8250).

Доказательства необоснованной налоговой выгоды

Отметим, что сбор доказательств получения компаниями необоснованной налоговой выгоды проводится налоговыми органами успешно и эффективно.

В качестве доказательств получения компаниями необоснованной налоговой выгоды принимаются следующие факты:

- несоответствие данных, относящихся к исполнителю, в отгрузочных документах перевозчика и путевых листах;

- отсутствие отчетов по оказанным консультационным услугам;

- затруднения при объяснении смысла и обстоятельств сделки;

- свидетельские показания работников, подтверждающих фиктивность их оформления на работу в контролируемую фирму;

- отсутствие имущества и работников по месту регистрации филиала;

- отсутствие реальной деятельности контрагента (непредставление отчетности, неуплата налогов);

- ликвидация или реорганизация контрагента сразу после сомнительной сделки;

- наличие в цепочке контрагентов лиц, в реальности не осуществляющих деятельность (отсутствие движения денежных средств по счетам или их неперечисление на оплату обычных для функционирующего лица расходов);

- исключение из ЕГРЮЛ на момент совершения сделки;

- дисквалификация, смерть или лишение свободы на момент совершения сделки лица, которым подписан документ;

- отсутствие необходимого для выполнения работ имущества, персонала и договоров с третьими лицами;

- обнаружение у налогоплательщика печати и учредительных документов контрагента;

- наличие в договоре условия о согласовании генподрядчиком с налогоплательщиком выбираемых для исполнения работ субподрядчиков.

Проблемный контрагент

В последнее время одним из наиболее часто употребляемых налоговыми органами терминов стал «проблемный» поставщик или его аналог «фирма-однодневка».

Объясняется это тем, что налоговики, на практике успешно доказывают так называемую недобросовестность поставщиков, и связанные с этим неправомерное получение вычетов по НДС и включение затрат в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль у организации, проводящей операции с проблемным контрагентом.

При этом, налоговые органы для доказательства «проблемности» контрагента используют определение (что является составной частью недобросовестности) и ряд ее признаков.

Так «однодневкой» считается юридическое лицо, которое создается под конкретную операцию или на конкретный срок, как правило на квартал.

Эти фирмы не имеют целью вести какую-либо реальную деятельность, не представляют отчетность или представляют «нулевую» отчетность налоговым органам.

Можно ли оплатить, а затем вернуть сумму с нового владельца?

Вернуть оплаченный транспортный налог с покупателя можно, если авто перешло к новому владельцу согласно договору купли-продажи. Возместить ущерб бывший владелец может мирным путем либо через суд.

- Если розыск покупателя ТС затягивается, то для предотвращения штрафов и пени продавцу лучше оплатить налог. Затем найти покупателя и предложить ему возместить сумму сбора. Составленные юристами договора купли-продажи ТС содержат пункт о необходимости провести регистрацию ТС в течение 10 дней в ГИБДД.

Если покупатель откажется возместить затраты добровольно, то бывший владелец ТС может подать в суд на основании нарушения покупателем заключенного договора купли-продажи.

- Если же ТС было продано по доверенности, то решить вопрос через суд невозможно. При отказе доверенного лица возместить транспортный налог доверитель может отозвать доверенность и подать машину в розыск. Чтобы снять арест, поверенному придется искать общий язык с доверителем.

Тема транспортного налога интересует многих автовладельцев. Поэтому мы подготовили материалы о нюансах оплаты ТН на электромобиль, грузовой транспорт, самоходные машины, на ввоз авто, на мотоцикл, а также на выигрыш ТС. Также рекомендуем прочитать об экологическом налоге и на роскошь.

Можно ли вернуть уплаченную сумму и как взыскать с покупателя?

Для возврата заплаченного налога направьте сначала новому хозяину машины досудебную претензию с указанием основания и суммы оплаты – пишется в свободной форме. В случае неудовлетворения «досудебки» в разумный срок (напишите его также в претензии – 10-20 дней) придётся подавать в суд по месту регистрации ответчика, то есть покупателя.

Судебная практика 2022 года, как правило, выносит положительные решения для продавца в таких случаях. Вот пример и ещё один подобных судебных решений.

Но помните, что есть отказы вернуть налог на проданный автомобиль, главная мотивация у которых, указываемая судьями, кроется в следующем. Несмотря на то, что бывшему владельцу проданной машины, действительно, причинён ущерб вследствие неисполнения обязанности покупателем по регистрации транспортного средства, всё же у покупателя была возможность снять с себя бремя начисления транспортного налога, предоставленная государством – он мог снять авто с учёта сам. Если же он этого не сделал, то, мол, сам виноват, а потому пусть платит в полном объёме.

Итоги

Агрессивные конфликты с налоговыми службами редко заканчиваются хорошо для налогоплательщика. Гражданам стоит решать возникшие спорные ситуации основываясь на положениях законодательства мирным путем.

Стоит помнить два основных правила, относящихся к уплате транспортного налога:

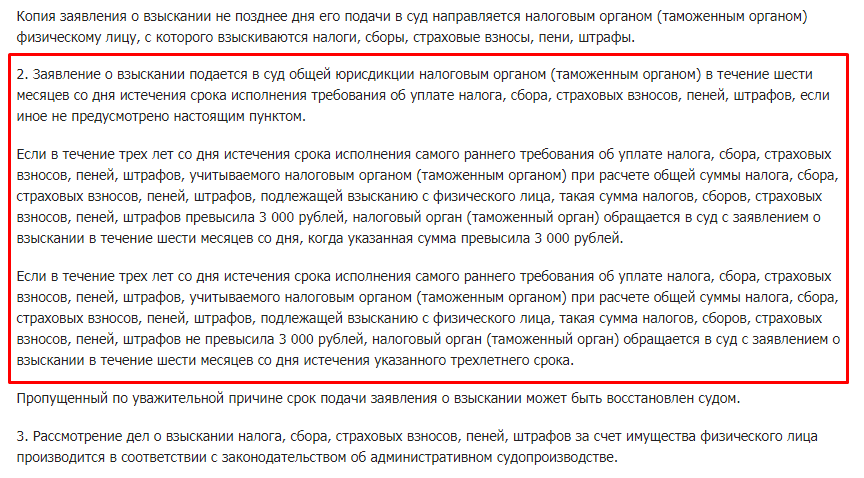

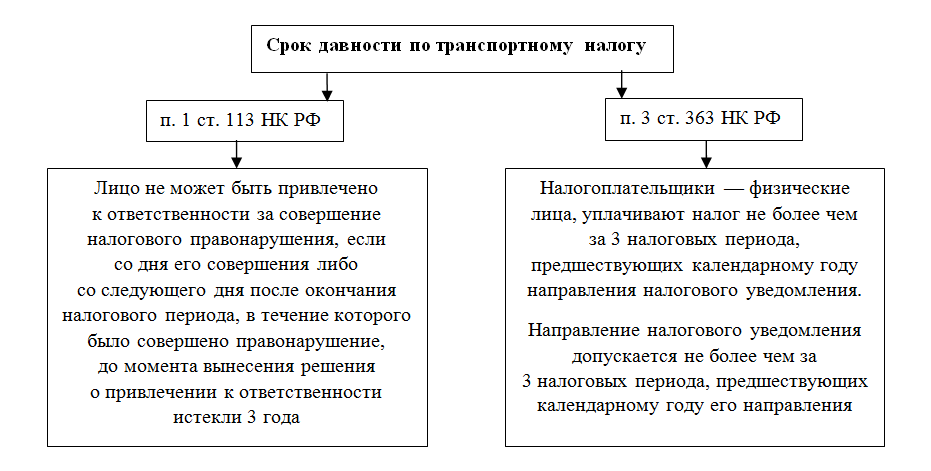

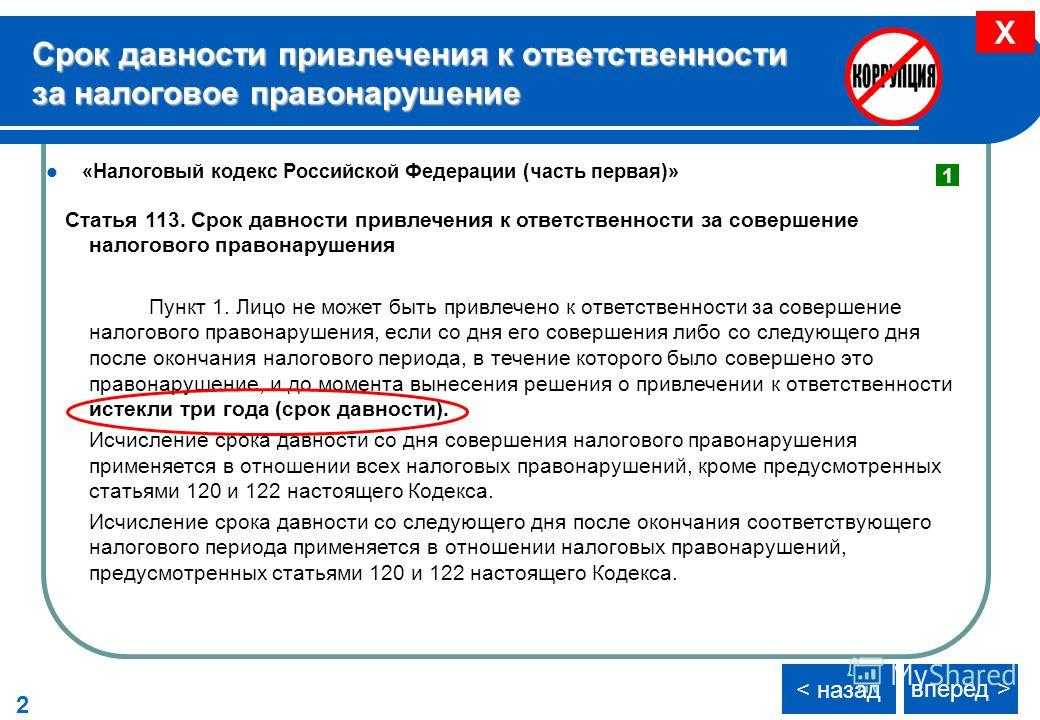

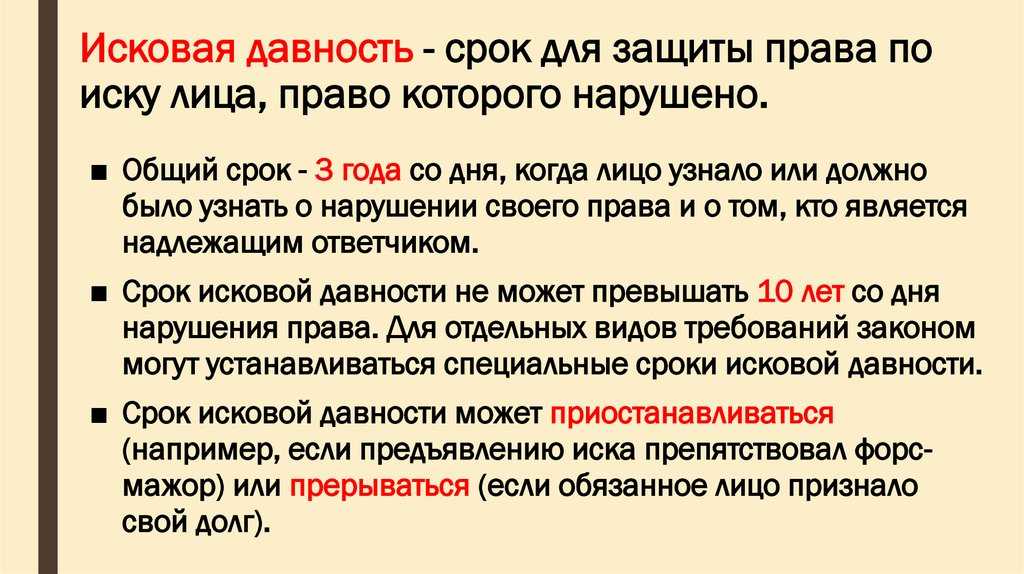

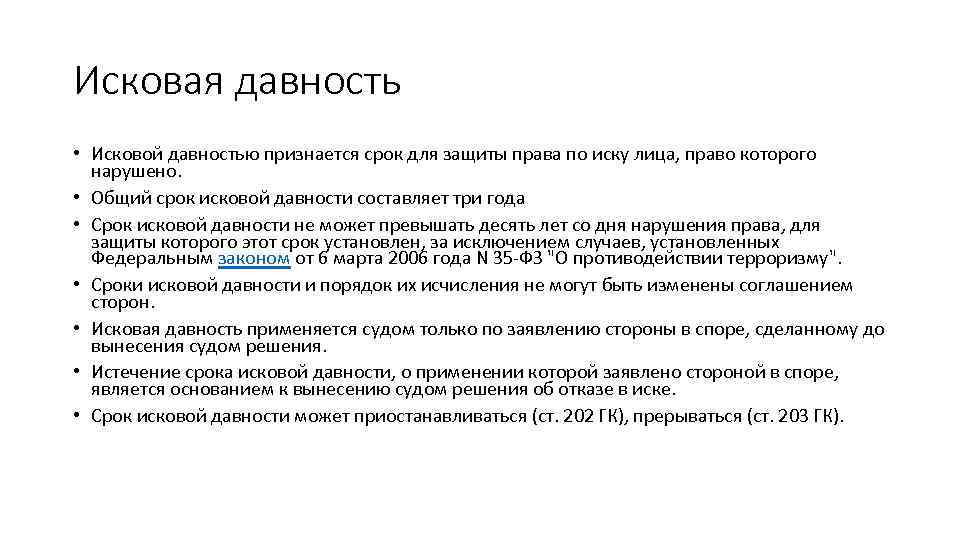

- Налоговый кодекс РФ регламентирует: исковая давность по ТН равняется 6 месяцам с момента отправления уведомления автовладельцу. Налоговая вправе подавать судебный иск с целью взыскания средств только в течение данного периода.

- Требовать уплаты средств можно только за три последних года. За предшествующие периоды налоговая служба не может требовать платежей по ТН.

Несмотря на наличие в законодательстве положений, облегчающих положение налогоплательщика, гражданам не стоит рассчитывать на них. Списание долгов — нечастое явление для России. При необходимости налоговые службы смогут добиться восстановления срока давности и взыскать с автовладельца сумму задолженности.

Три оргвывода по мартовскому письму ФНС про необоснованную налоговую выгоду

Письмо хорошо тем, что ФНС признала возможность опираться на судебную практику, которая сформировалась до вступления в силу ст. 54.1 НК РФ. В письме многочисленные отсылки к «старым» судебным актам, в том числе постановлениям Пленума ВАС РФ.

ФНС закрепляет письмом такую процедуру, как налоговая реконструкция. С оговоркой, что она доступна при соблюдении определенных условий.

Появилось понятие коммерческой осмотрительности и условий ее проявления. При должном проявлении коммерческой осмотрительности, если налогоплательщик не подозревал о том, что связался с плохой компанией, его не могут лишить права на вычеты и расходы.