- Онлайн журнал для бухгалтера

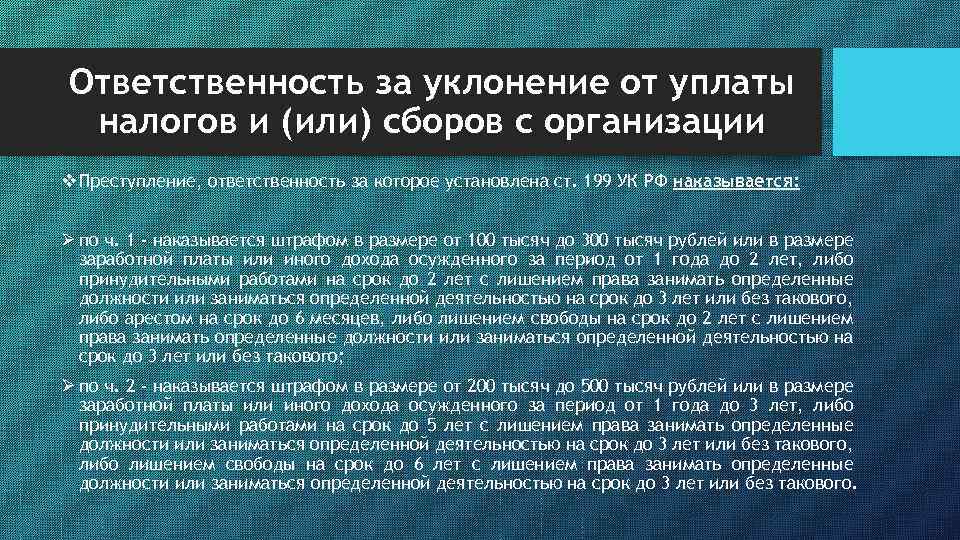

- Санкция для плательщиков

- Когда штрафа может не быть?

- Проверка 6-НДФЛ

- В каком виде сдается отчетность

- Когда проводится проверка

- Этапы проверки

- Контрольные соотношения

- Что проверяют

- Сверка документации

- Если в процессе проверки возникли вопросы

- Нюансы

- Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

- Последняя инстанция – Конституционный суд.

- Признаки умысла неуплаты налогов

- Какой штраф за неуплату транспортного налога для физических лиц

- Что случилось?

- Что это значит?

- Как это отразится на бизнесменах?

- Центральные вопросы

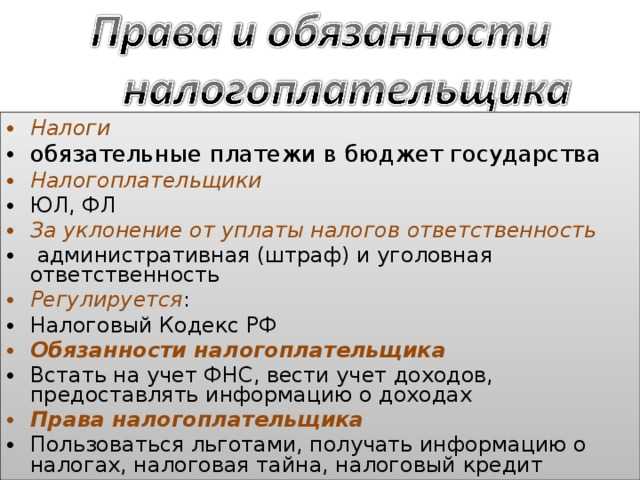

- Кто должен платить

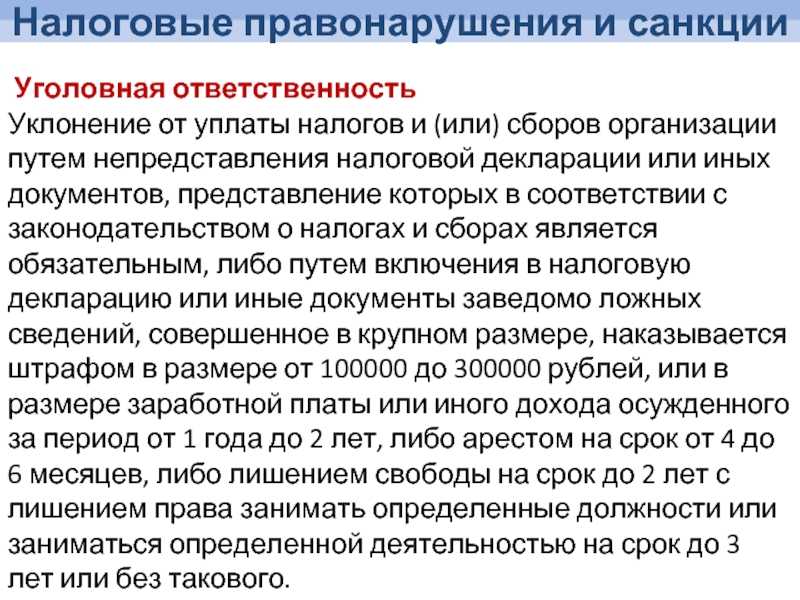

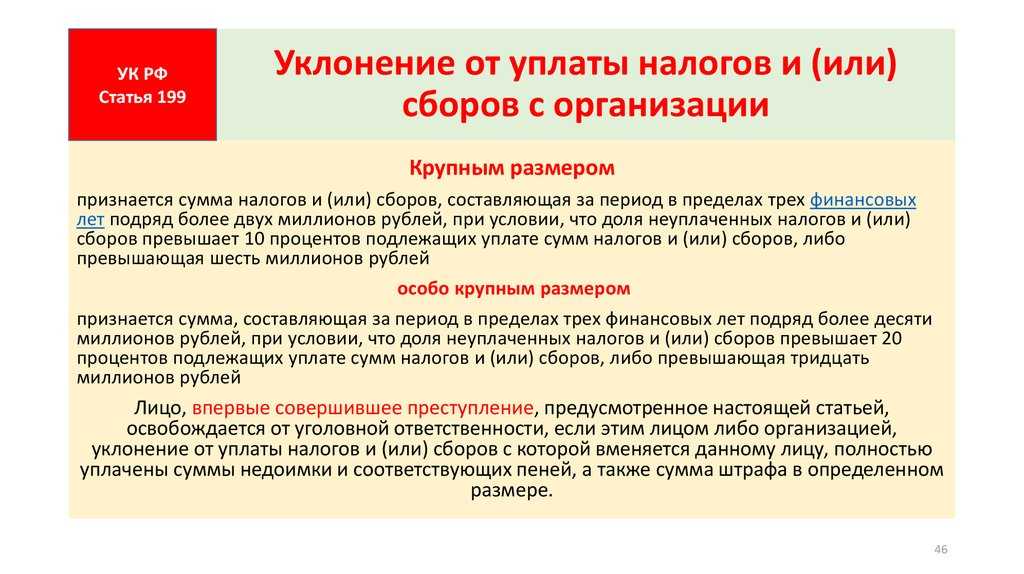

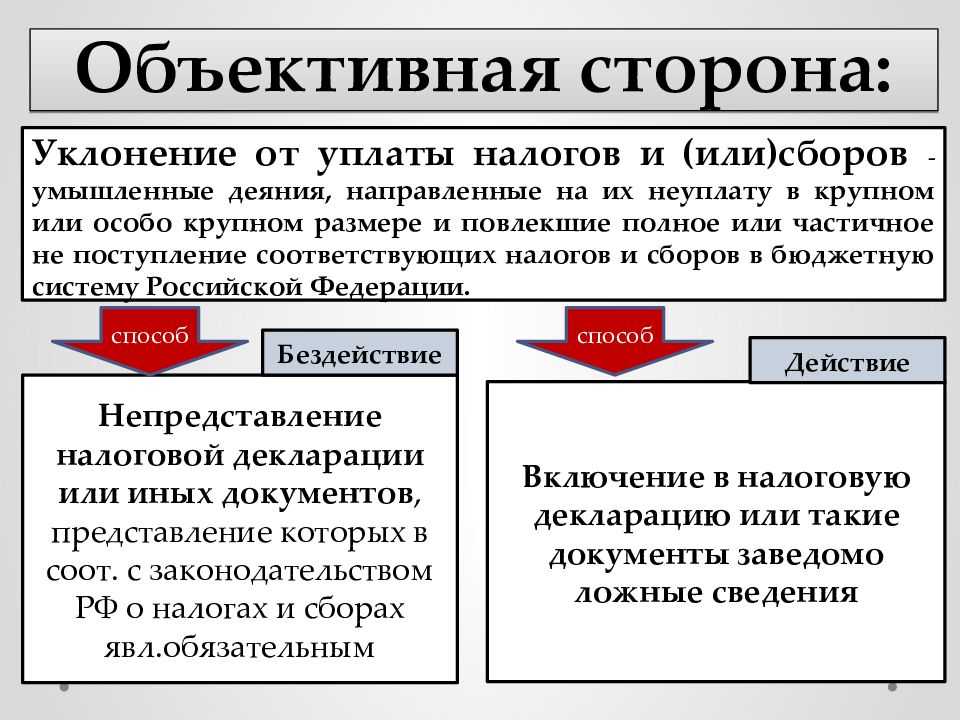

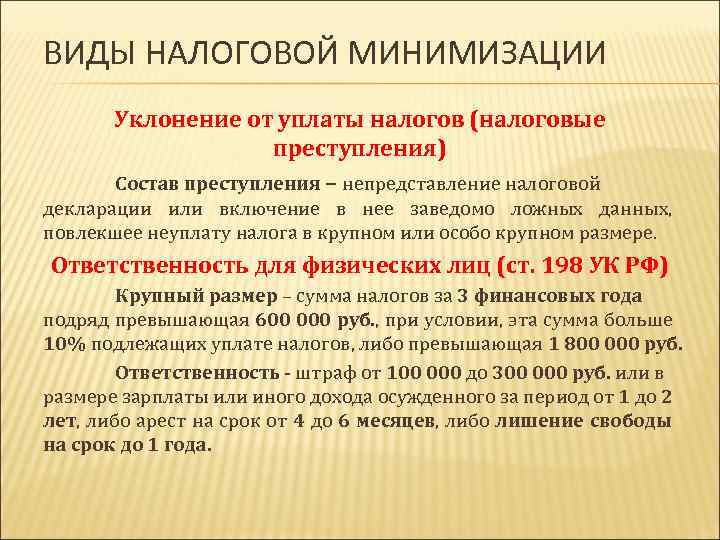

- Ответственность за неуплату налогов физическими лицами

- 6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

Онлайн журнал для бухгалтера

Штрафа по статье 123 Налогового кодекса РФ можно избежать, если организация докажет, что у нее не было возможности удержать НДФЛ у сотрудника (п. 21 постановления Пленума ВАС РФ от 30 июля 2013 № 57). При этом перечислять в бюджет НДФЛ за счет собственных средств налоговый агент не обязан (п. 9 ст. 226 НК РФ). Если вычесть налог из дохода работника невозможно, то организация обязана уведомить инспекцию о неудержанной сумме. Сделать это надо не позднее 1 марта года, следующего за истекшим налоговым периодом (подп. 2 п. 3 ст. 24 и п. 5 ст. 226НК РФ).

Орлов продал квартиру и дачу, которые находились в собственности меньше трех лет. Сумма подоходного налога составила 32 800 руб. Однако гражданин умышленно занизил налоговую базу, воспользовавшись на незаконных основаниях вычетом на монтажные работы. В результате налоговый инспектор выписал штраф.

Санкция для плательщиков

Законодательство обязует обычных физлиц, которые не имеют статуса юридического лица или ИП, самостоятельно отчислять взносы со своих доходов, которые получены, например, из следующих источников:

- реализация имущества (условие: оно было в собственности меньше 3х лет);

- получение денежного приза в размере больше 4000 руб.;

- крупный выигрыш в лотерею и т. п.

Обязаны заплатить налог и подать декларацию также резиденты РФ, которые получили денежные средства от зарубежных источников. Законодательство устанавливает срок: не позднее 30 апреля года, следующего за текущим (п. 1 ст. 229 НК РФ). Несоблюдение этого правила влечет за собой штраф в размере 20% от не перечисленной суммы НДФЛ.

Отметим, что срок подачи 3-НДФЛ в 2019 году не поменялся. На основании статьи 229 НК РФ отчитаться о своих доходах за 2017 года нужно до 30 апреля 2019 года включительно. Но поскольку в связи с переносом это будет выходной день, крайний срок согласно официальному производственному календарю попадает на 03 мая 2019 года. Первым рабочим днём после традиционных майских праздников будет четверг.

Имейте в виду: неосведомленность человека о том, что он обязан отчислить НДФЛ, не освобождает от ответственности. Налоговый орган может предъявить не только штраф, но и недоимку + пени.

Более того: при умышленном нарушении (например, незаконное уменьшение налоговой базы) санкция возрастет до 40%. К таким случаям обычно относят:

- снижение суммы декларируемого дохода;

- использование вычетов, на которые нет права.

ПРИМЕР

Орлов продал квартиру и дачу, которые находились в собственности меньше трех лет. Сумма подоходного налога составила 32 800 руб. Однако гражданин умышленно занизил налоговую базу, воспользовавшись на незаконных основаниях вычетом на монтажные работы. В результате налоговый инспектор выписал штраф.

Законодательство предусматривает 2 случая, в которых не налагают денежные взыскания:

- несвоевременное перечисление в казну подоходного налога (п. 19 постановления Пленума ВАС № 57; начислят только пени);

- отсутствие от коммерсанта авансовых платежей по НДФЛ (п. 3 ст. 58 НК РФ).

Когда штрафа может не быть?

Штрафа за ошибки в справках 2-НДФЛ и расчете 6-НДФЛ можно избежать, если налоговый агент сам обнаружит ошибку и представит исправленные формы до того, как инспекция узнает об ошибке или назначит выездную проверку по НДФЛ (п. 2 ст. 126.1 НК РФ, Письмо ФНС от 19.07.2016 N БС-4-11/13012).

Уточненные справки 2-НДФЛ представляются по форме, которая действовала в налоговом периоде, за который вносятся соответствующие изменения (п. 5 Порядка, утвержденного Приказом ФНС России от 16.09.2011 N ММВ-7-3/576@). При представлении уточненного расчета по форме 6-НДФЛ на титульном листе указывается номер корректировки (разд. II Порядка заполнения и представления расчета). В случае если ошибка привела к занижению налога, до подачи уточненного расчета надо доплатить налог и пени (ст. 81 НК РФ).

Это не относится к случаям, когда от инспекции уже получено требование пояснить выявленные ошибки либо иной документ, свидетельствующий об обнаружении недостоверных данных. Освобождение от ответственности не применяется, если налоговый агент представил отчетность с ошибками, которые были исправлены после обнаружения их налоговым органом (Письмо Минфина России от 30.06.2016 N 03-04-06/38424). Аналогичный вывод в отношении справок 2-НДФЛ сделан специалистами ФНС в Письме от 19.07.2016 N БС-4-11/13012. Оговорки о том, что штрафовать будут только после того, как истек срок представления отчетности в НК РФ, нет.

Поэтому, если до представления уточненных сведений ИФНС обнаружила, что в отчетности содержатся недостоверные сведения, на организацию может быть наложен штраф в размере 500 руб. за каждую справку с ошибками, даже если они будут исправлены до 1 апреля, но уже после того, как инспекция уведомила об этом налогового агента (п. 1 ст. 126.1 НК РФ, письма Минфина России от 30.06.2016 N 03-04-06/38424, ФНС России от 09.08.2016 N ГД-4-11/14515 (п. 3), от 19.07.2016 N БС-4-11/13012).

Кроме того, ФНС России напомнила, что оштрафовать налогового агента будет нельзя, если со дня нарушения либо со следующего дня после окончания налогового периода, в течение которого было совершено нарушение, и до момента вынесения решения о привлечении к ответственности прошли три года (п. 1 ст. 113 НК РФ, Письмо от 09.08.2016 N ГД-4-11/14515).

Обратите внимание, что штраф за недостоверные сведения по ст. 126.1 НК РФ может быть наложен только за расчеты и справки, которые были представлены после 1 января 2016 года (п

2 ст. 5 НК РФ). При выявлении налоговым органом начиная с 2016 года недостоверных сведений в справках 2-НДФЛ, представленных до 2016 года, ответственность по ст. 126.1 НК применяться не должна.

В случае представления недостоверной информации, которая не привела к потерям бюджета либо к нарушению прав физических лиц, ФНС России советует проверяющим учитывать смягчающие обстоятельства (п. 1 ст. 112 НК РФ, п. 3 Письма ФНС от 09.08.2016 N ГД-4-11/14515).

Одним из обстоятельств, исключающих ответственность, является выполнение письменных разъяснений Минфина и ФНС, касающихся порядка исчисления уплаты и иных вопросов применения налогового законодательства (подп. 3 п. 1 ст. 111 НК РФ, Постановление Президиума ВАС от 30.11.2010 N ВАС-4350/10).

То есть, если расчет по форме 6-НДФЛ или справки по форме 2-НДФЛ заполнены с учетом разъяснений писем ФНС России, штрафа по ст. 126.1 НК РФ быть не должно. Это относится и к тем случаям, когда налоговая служба изменила свое мнение по отражению данных в отчетности. То есть, если будет дано разъяснение, отличное от ранее выпущенного, оштрафовать вас на 500 руб. за недостоверные сведения в расчете, составленном на основании более раннего разъяснения, налоговая уже не вправе.

Проверка 6-НДФЛ

6-НДФЛ является одной из форм отчетности, которая сдается в обязательном порядке. Сдают такой отчет и , и юридические лица. А процедура проверки является обязательной.

В каком виде сдается отчетность

Обычно эта форма предоставляется только в электронном виде. Предоставить ее на бумаге вы можете, только если в вашей компании менее 25 сотрудников.

Если же это правило к вам не относится, а расчет вы предоставите в бумажном варианте, придется заплатить штраф в размере двухсот рублей.

Когда проводится проверка

Она инициируется после того, как вы сдадите расчет 6-НДФЛ. Чтобы начать мероприятие, сотруднику ФНС не требуется получать решение вышестоящего руководства, как в других случаях.

Длится эта проверка не дольше, чем три месяца, этот срок регламентируется НК РФ.

Цель проверки 6-НДФЛ, как, впрочем, и других, заключается в том, чтобы обнаружить ошибки и нарушения либо убедиться в их отсутствии.

Этапы проверки

Вся процедура делится на несколько этапов:

- После того как специалисты ФНС получат от вас форму 6-НДФЛ, прежде всего они сверят общую информацию о вашей компании: сверят адрес, номер ИНН, а также ряд других данных;

- Проверяется, насколько верно заполнен расчет: данные должны быть заполнены нарастающим итогом;

- Сверяются контрольные соотношения: это помогает выявить, соответствуют ли данные, которые вы подали, тем, что уже имеются у инспекторов;

- Проводят пересчет данных для того, чтобы выявить допущенные ошибки арифметического характера.

Контрольные соотношения

Эти соотношения принимаются для того, чтобы проверки в разных регионах страны проходили единообразно.

Это помогает не только проверяющим, но и плательщикам налогов проверить, правильно ли они заполнили расчет.

В число контрольных соотношений входят следующие показатели:

- Дата, которую вы проставили на титульном листе (если подадите документ несвоевременно, можете получить штраф);

- Начисленный доход не может превышать налоговые вычеты, но может быть равен им;

- Сумма начисленного налога не может быть больше фиксированного авансового платежа, но может быть ему равна.

Что проверяют

В 6-НДФЛ проставляются сроки, когда перечислены налоги. Эту информацию проверяющие сверяют с той, что указана в лицевой карточке вашей компании или ИП.

Такие регистры и составляются для того, чтобы выявлять нарушения. Также они позволяют узнать вовремя ли вы исчислили и внесли в бюджет налоговые платежи.

Часть проверочных мероприятий проходит в автоматизированном режиме, для экономии времени сотрудников ФНС.

Сверка документации

В процессе проверки годового расчета 6-НДФЛ в обязательном порядке осуществляется сверка с 2-НДФЛ.

Говоря проще, сумма, которую вы выплатили сотрудникам в качестве заработной платы, должна соответствовать тем данным, которые указаны в справках о доходе физлиц.

Кроме этого, проверяют количество физлиц, которым вы перечислили деньги.

Если в процессе проверки возникли вопросы

Если в ходе проверки сотрудники ФНС выявят ошибки и несостыковки в отчетности, вас об этом обязательно оповестят.

Ответственному лицу направят требование о даче разъяснений по всем возникшим вопросам. На это отводится 5 рабочих дней с даты получения вами требования от налоговой.

Если же выявится тот факт, что вы не уплатили налог в полном объеме, то в ваш адрес будет направлено требование заплатить НДФЛ – это в случае простой недоплаты.

А если будет выявлено занижение налоговой базы по каким-либо причинам, то к вам будут применены еще и штрафные санкции – 20% от суммы недоимки и 40% в случае, если будет доказан преступный умысел.

Обычно в требовании указан срок, в течение которого вы обязаны погасить имеющуюся задолженность. В случае, если вы его проигнорировали, то налоговая, в одностороннем порядке, погасит задолженность с ваших расчетных счетов, причем, перед этим, заблокирует все имеющиеся у вас, до полного удовлетворения недоимки. Ваша деятельность будет парализована, так как на всех счетах должна быть «несгораемая» сумма, равная недоимке. А, если на счете, куда направлено требование сумма меньше нужной, то тогда и возникает абсурд – вы должны будете пополнить счет для того, чтобы платеж прошел успешно.

Времени на восстановление движения по расчетным счетам уйдет предостаточно: пока платеж будет списан, затем отразится на счетах налоговой. И только после всех этих действий налоговики вышлют уведомление на разблокировку ваших счетов.

Нюансы

Стоит отметить, что если вы в течение года не осуществляли выплат физлицам, то и расчет 6-НДФЛ вам предоставлять не нужно.

Если же перечислений не было только в одном периоде, то графа, которая соответствует этому периоду будет пустой, а остальные нужно заполнить.

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Для привлечения к ответственности помимо события правонарушения (неуплаты налога) необходима вина налогоплательщика (ст. 109 НК РФ). Например, вина налогоплательщика очевидна, если при наличии у него такой обязанности он не задекларировал полученный доход и, соответственно, не уплатил с него налог в бюджет. Это дает все основания оштрафовать его за неуплату налога.

Иная ситуация складывается в отношении доходов, удерживать налог с которых должен источник выплаты — налоговый агент. Вот за его действия (бездействие) налогоплательщик отвечать не должен. Так, если агент не удержал налог у налогоплательщика, он должен уведомить об этом самого налогоплательщика и налоговиков. Срок уведомления — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). На основании данного сообщения налогового агента налоговики должны предъявить эту сумму НДФЛ к уплате налогоплательщику посредством направления ему налогового уведомления. Если агент свою уведомительскую функцию не исполнил, либо если налоговики по какой-то причине не направили уведомление, штрафовать налогоплательщика незаконно.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ. Об этом говорит и Минфин в письме от 10.06.2013 № 03-04-05/21472. Однако ведомство не делает однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из этой статьи.

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

-

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст

81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

-

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

-

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Признаки умысла неуплаты налогов

Возникает справедливый вопрос: а что такое умышленная неуплата налогов?

ФНС РФ дает ответ: это совокупность действий налогоплательщика, которые направлены на построение искусственных договорных отношений, имитация реальной экономической деятельности подставных лиц (фирмы-однодневки).

Самыми главными признаками умышленности являются имитационные. Но, так как при имитации налогоплательщики стремятся сэкономить, то полноценной имитации у них не получается. Например, в схеме «дробления бизнеса» для того, чтобы сохранить право на спецрежим (например, применение ЕНВД по площади торгового зала до 150 кв.м.), производится имитация работы нескольких ИП, ООО на ЕНВД, которые формально продают разный ассортимент товаров.

Признаки, по мнению ФНС РФ, свидетельствующие об умысле:

-

Согласованность действий группы лиц, нацеленная на минимизацию налогов, фиктивность хозяйственных операций.

-

Установленные факты подконтрольности фирмы-однодневки налогоплательщику (выданные доверенности, IP-адреса, телефоны, использование имущества, рабочей силы налогоплательщика).

-

Факты имитации хозяйственных связей.

-

Запутанные и сложные операции, которые продолжаются во времени и повторяются, в обычной хозяйственной жизни такие операции не применяются.

-

Прямые доказательства противоправной деятельности: обнаружение печатей фирм-однодневок на территории налогоплательщика, наличие «черной бухгалтерии».

Кроме того, в рекомендациях приведены классические схемы минимизации налогообложения:

-

применение фиктивных сделок для того, чтобы увеличить стоимость приобретенного товара,

-

дробление бизнеса, чтобы иметь возможность применять специальные налоговые режимы,

-

необоснованное применение налоговых льгот,

-

искажение гражданско-правовых отношений для извлечения налоговой выгоды – с подробным разбором методики доказывания умышленных действий налогоплательщика.

Так, по каждой из приведенных схем указано: какие признаки свидетельствуют об использовании той или иной схемы, совокупность доказательств, которую необходимо собрать налоговому органу, какими процедурами налогового контроля при этом надо воспользоваться.

Какой штраф за неуплату транспортного налога для физических лиц

Оплатить транспортный налог необходимо до 1 декабря года, который следует за истекшим налоговым периодом. Так как налоговым периодом по ч. 1 ст. 360 НК РФ считается календарный год, то налог за 2018 год необходимо уплатить не позднее 1 декабря 2018.

«Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом». (ч. 1 ст. 363 НК РФ)

Просрочка уплаты налога приводит к ответственности в виде начисления пени за каждый день просрочки. Процент пени равен 1/300 ставки рефинансирования Центробанка.

«Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации». (ч. 4 ст. 75 НК РФ)

Важно: Текущую процентную ставку рефинансирования можно узнать на сайте ЦБ. В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст

48 НК РФ через суд

В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст. 48 НК РФ через суд.

Если Вам необходима консультация по поводу того, как оплатить штраф в налоговую, или же Вы желаете оспорить наложенный штраф, обратитесь за помощью к юристу.

Что случилось?

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽. Бизнесмен не согласился со штрафом и обратился в суд — доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу. Тогда он обратился в Конституционный суд. Конституционный суд молодец — подтвердил правоту предпринимателя и разрешил не платить штраф.

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех.

Что это значит?

Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф — 20% от неуплаченной суммы налогов (ст. 123 НК РФ).

Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию. Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п. 4 ст. 81 НК РФ):

- Если бизнесмен заплатил недостающую сумму налога и подал исправленную декларацию до того, как узнал, что налоговики обнаружили ошибку или назначили выездную проверку.

- Если бизнесмен подал уточненную декларацию после выездной проверки, во время которой инспектор не обнаружил ошибок, занижающих сумму налога.

В нашем случае бизнесмен правильно составил декларацию, но просрочил платеж по НДФЛ за своих сотрудников. Несмотря на то, что он сам исправил нарушение и заплатил пеню за просрочку до того, как это обнаружили налоговики, инспектор назначил штраф. В налоговой посчитали: раз бизнесмен ничего не исправлял и не подавал уточненную декларацию, то п. 4 с. 81 НК РФ на него не распространяется. Значит, можно накладывать санкции в виде штрафа.

Все суды поддержали позицию налоговиков, а Верховный суд жалобу не принял. Тогда бизнесмен обратился в Конституционный суд, чтобы тот проверил конституционность положений ст. 123 НК РФ и п. 4 ст. 81 НК РФ. Суд постановил, что нормы статей не противоречат конституции, но подтвердил правоту бизнесмена. Если бизнесмен заплатил задолженность и пеню за просрочку по НДФЛ раньше, чем о нарушении узнали налоговики, он не должен платить штраф. Причины просрочки не имеют значения. Появился прецедент.

Как это отразится на бизнесменах?

Раньше налоговики штрафовали предпринимателей за просрочку по НДФЛ, если она не была связана с ошибками в декларации. Даже если бизнесмен исправлял нарушение самостоятельно. Теперь инспектор не сможет выписывать штрафы независимо от причины просрочки. Главное — исправить нарушение раньше, чем его обнаружит налоговая. Если штраф всё же назначат, можно смело судиться с налоговой. Учитывая прецедент, выиграть суд будет несложно.

Подытожим

Если просрочили платеж по НДФЛ, исправьте нарушение до того, как его обнаружит налоговая.

Центральные вопросы

Штрафы за неуплату НДФЛ в 2020 году предусматриваются для многих категорий налогоплательщиков

Важно знать, сколько придется заплатить нарушителю закона и какие изменения были введены в законодательство с начала года

Кто должен платить

Налог на доходы физических лиц удерживается с каждого сотрудника работодателем. Он составляет 13%, которые установлены на государственном уровне.

Если гражданин является резидентом страны, то при расчете важно знать полную сумму дохода на территории государства и за его пределами. Для нерезидентов налоговая база определяется только на основании российских доходов

Налоги за трудовую деятельность работников отчисляются работодателями

Во внимание не принимается статус учреждения и его организационная форма. Иностранные граждане уплачивают налог по патенту заранее в установленном значении

Если специалисты осуществляют частную практику, их доход получается при самостоятельной трудовой деятельности. Порядок удержания налога прописывается в статьях 226 и 227 НК РФ.

Когда оканчивается налоговый период, организации должны направить в налоговую инспекцию 2-НДФЛ на каждого работника. В документе отражается сумма общего дохода и удержанного налога. Сдача отчетности предусматривается до 1 апреля следующего за отчетным года.

Ответственность за неуплату налогов физическими лицами

- весельные лодки, а также маломощные моторные лодки;

- маломощные автомобили для инвалидов, полученные через органы соцзащиты;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда для пассажирских и грузовых перевозок;

- сельскохозяйственная техника;

- транспортные средства, находящиеся в розыске;

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-350-97-04) и Санкт-Петербурге (+7-812-309-87-91).

6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

Задержали оплату по налогу на доходы физических лиц (НДФЛ)? Штраф, пени. Можно ли этого избежать и что нужно сделать.

Налог на доходы физических лиц – очень коварный налог. Только по этому налогу в случае несвоевременной оплаты грозит штраф 20% от неуплаченной суммы налога. Даже если Вы задержали оплату всего лишь на один день, то штрафа не избежать.

В нашу компанию поступает очень много запросов по поводу правомерности начисления штрафа по НДФЛ, при минимальном периоде просрочки уплаты налога, который составляет всего 1-2 дня. Кроме этого возникают такие ситуации, когда штраф за предыдущие периоды, например, за 2016, 2017 гг., был получен только сейчас, при этом сам акт налоговой проверки датируется прошлым периодом.

В начале 2018 года вышло Постановление Конституционного суда РФ от 06 февраля 2018 г. № 6-П, согласно которому, за небольшие просрочки в уплате налога на доходы физических лиц штраф начислять не будут. В том же Постановлении указано, что:

- если компания уплатила налог на доходы физических лиц, а также пени по нему несвоевременно, но до момента обнаружения факта несвоевременного перечисления НДФЛ налоговым органом;

- поздняя уплаты сумм НДФЛ и пени носили непреднамеренный характер;

- несвоевременная уплата НДФЛ явились результатом упущения (технической или иной ошибки);

- если отчетность не была искажена,

то налогоплательщик освобождается от налоговой ответственности.

Если Вы обнаружили несвоевременную уплату НДФЛ до сдачи расчета по форме 6-НДФЛ, мы рекомендуем в срочном порядке уплатить сумму неуплаченного налога, а также сумму пени по этому налогу.

Если Вы обнаружили ошибку в Расчете 6-НДФЛ, то мы рекомендуем сначала оплатить НДФЛ и пени, а потом сдать уточненный расчет по форме 6-НДФЛ.

Если Вам уже пришел акт налоговой проверки, в котором Вы привлекаетесь к налоговой ответственности за небольшую просрочку уплаты налога в виде штрафа, то мы рекомендуем составить письменные возражения на акт налоговой проверки.

Примерный вариант письменных возражений приведен ниже:

В ИФНС №22 по г. Москве

От ООО «Колобок»

105540, Москва, ул. Береговая, д. 14,

этаж 2, комн. 13

ИНН 7722324456 КПП 772201001

ОГРН 12377346564478

ПИСЬМЕННЫЕ ВОЗРАЖЕНИЯ

по акту налоговой проверки

от «26» июля 2018 г. N 15-11/5312

Инспекцией ФНС № 22 по г. Москве в отношении компании Общество с ограниченной ответственностью «Колобок» была проведена налоговая проверка, по результатам которой был составлен акт налоговой проверки N 15-11/5312 от 26.07.2018 г. Акт был получен по электронным каналам связи 12 октября 2018 г., что подтверждает извещение о получении. Ранее компания ООО «Колобок» не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки. В таком случае наша компания была полностью лишена возможности давать свои возражения и пояснения, что недопустимо. Решение по итогам такой проверки подлежит отмене. Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ.

Кроме этого, налогоплательщик просит учесть смягчающие обстоятельства согласно подпункту 3 пункта 1 статьи 112 НК РФ. Просрочка уплаты суммы налога на доходы физических лиц составила всего 1 день. Срок уплаты НДФЛ – 02.02.2018 г., компанией ООО «Колобок» НДФЛ был уплачен 03.02.2018 г. Просрочка уплаты в один день была связана с переустановкой программного обеспечения, что не позволило своевременно совершить платеж.

В Постановлении Конституционного суда РФ от 06 февраля 2018 г. № 6-П указано, что «налоговый агент привлекаемый к налоговой ответственности за невыполнение обязанности по удержанию и (или) перечислению налогов, в любом случае вправе рассчитывать на возможность установления в его деле существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, например при незначительности периода несвоевременного перечисления налога». Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ просим по результатам рассмотрения материалов налоговой проверки:

1) не начислять штраф по налогу на доходы физических лиц в сумме 25000 рублей за 1 квартал 2018 г.

Генеральный директор ООО «Колобок»

_________________ / Ватрушкин Д. А./

Обнаружили факт неуплаты – оплатите налог и пени, при необходимости сдайте уточненный расчет. Получили акт налоговой проверки – грамотно составьте письменные возражения со ссылкой на Постановление Конституционного суда.

Ширяева Наталья