- Как исчисляются сроки применительно к привлечению к налоговой ответственности?

- Преступление и наказание

- Понятие срока давности и его расчет

- Налоговые санкции

- Действия контрольных органов

- Исчисление срока давности

- Как рассчитывается срок давности привлечения к налоговой ответственности

- Срок давности по переплатам

- Как рассчитывается срок давности привлечения к налоговой ответственности

Как исчисляются сроки применительно к привлечению к налоговой ответственности?

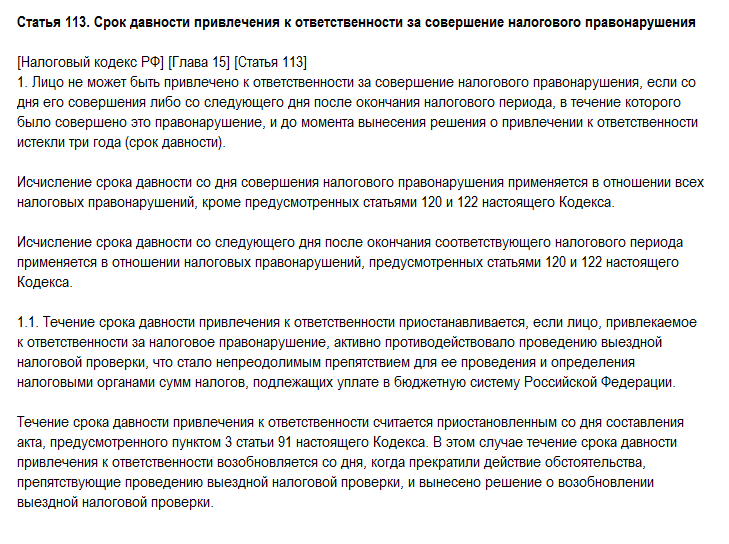

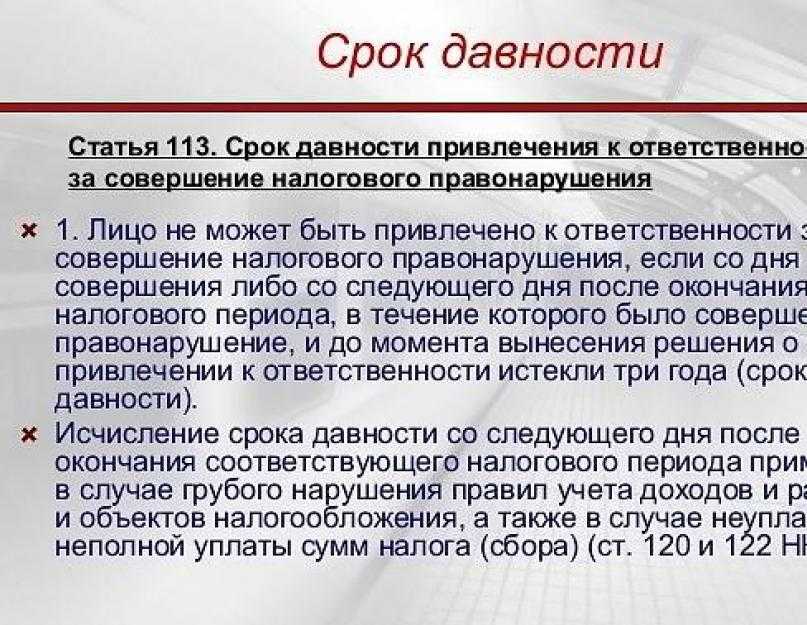

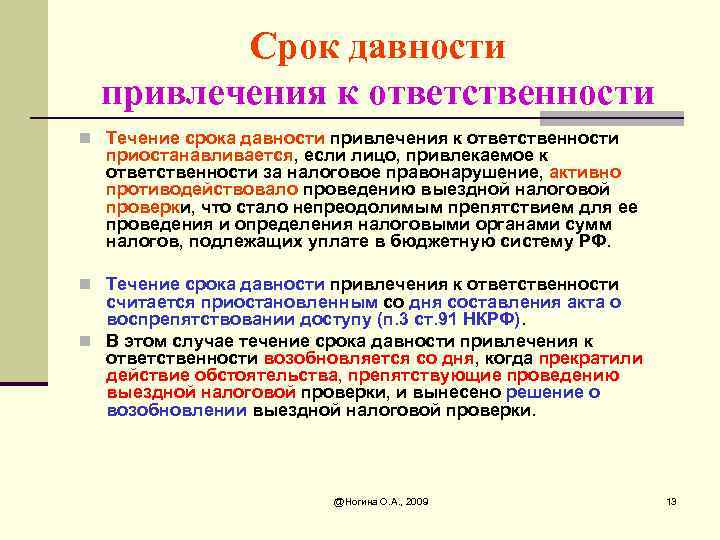

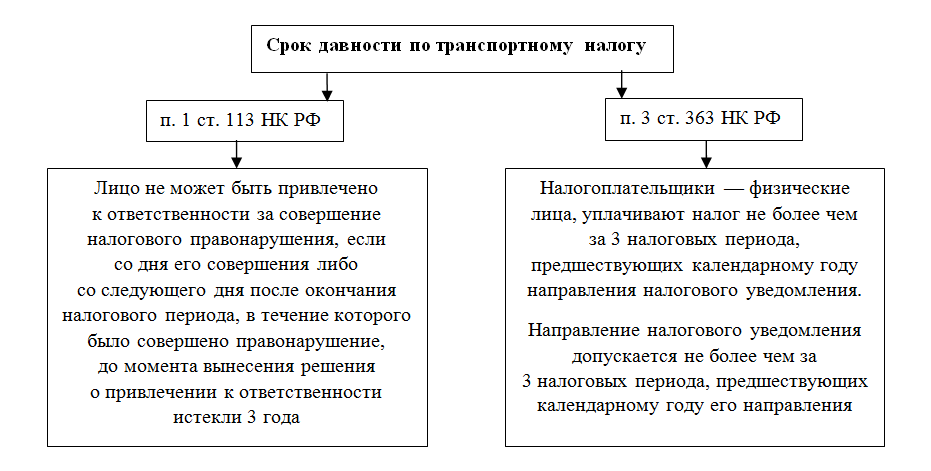

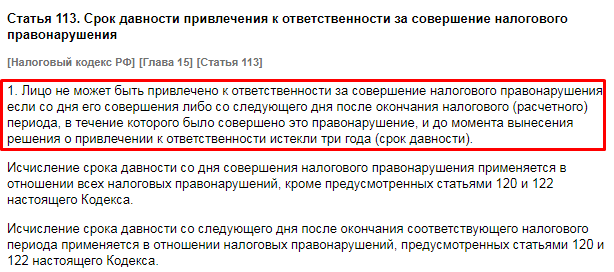

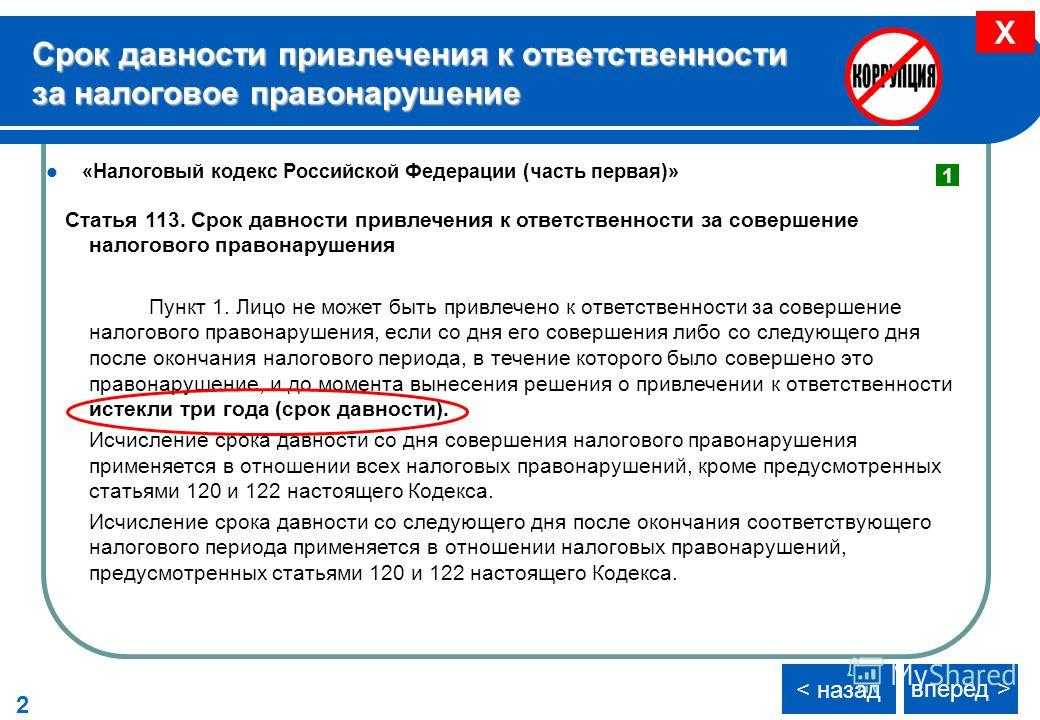

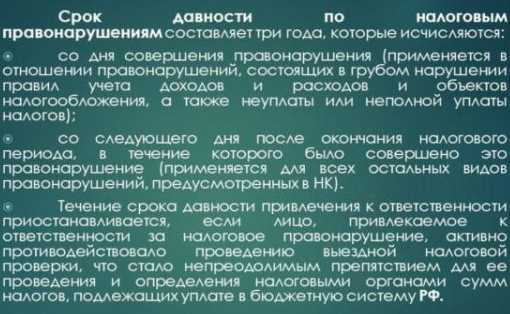

Пунктом 1 ст. 113 НК РФ установлено, что лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Его нужно отсчитывать со дня совершения нарушения, но как определить день совершения правонарушения?

|

Ситуация: организация не подала в срок декларацию по НДС за I квартал 2019 г. Срок подачи истек 25 апреля 2019 г. Значит, день нарушения — 26 апреля 2019 г. Срок давности привлечения к ответственности истечет 26 апреля 2022 г. (п. п. 2, 3 ст. 6.1, п. 1 ст. 113 НК РФ). Если инспекция успеет принять решение о привлечении к ответственности до 26 апреля 2022 г. включительно, то она сможет оштрафовать организацию. Начиная с 27 апреля 2022 г.. сделать это нельзя. |

В соответствии с п. 15 Постановления Пленума ВАС РФ от 30.07.2013 N 57 и Постановлением Президиума ВАС РФ срок давности привлечения к ответственности исчисляется со следующего дня после окончания налогового периода, в котором налог должен был быть уплачен.

По мнению ФНС России, данная позиция применима и к тем налогам, для которых налоговый период составляет год. Есть судебные акты, в том числе Определение Верховного Суда РФ от 10.02.2015 N 2-КГ14-3, согласно которым срок давности исчисляется со следующего дня после окончания налогового периода, в котором совершено правонарушение (Постановление Арбитражного суда Западно-Сибирского округа от 24.04.2018 N Ф04-582/2018 по делу N А70-6897/2017).

Таим образом, исчисление налоговой базы и суммы налога осуществляется после окончания налогового периода, по итогам которого уплачивается налог. Поэтому срок давности привлечения к ответственности начинает течь со следующего дня после окончания налогового периода, в котором совершено правонарушение в виде неуплаты или неполной уплаты налога.

Дело в том, что рассчитать и уплатить налог за определенный период нужно после его окончания, то есть в следующем периоде. Поэтому нарушение, которое связано с неуплатой (неполной уплатой) налога, плательщик совершает в периоде, когда наступил срок уплаты, а не в периоде, за который налог был неправильно рассчитан.

|

Ситуация: организация неправильно рассчитала НДС за I квартал 2019 г. и занизила налог к уплате. Ответственность за это нарушение предусмотрена ст. 122 НК РФ. Сроки уплаты НДС за I квартал 2019 г. — 25.04.2019 г., 27.05.2019 г. и 25.06.2019 г., — то есть во II квартале 2019 г. Значит, нарушение совершено во II квартале 2019 г. Срок давности начнет течь с 1 июля 2019 г., то есть со следующего дня после окончания II квартала 2019 г., и истечет 1 июля 2022 г. (п. п. 2, 3 ст. 6.1, п. 1 ст. 113 НК РФ). Если инспекция успеет обнаружить нарушение и принять решение по проверке до 1 июля 2022 г. включительно, то она сможет оштрафовать организацию. Начиная с 2 июля 2022 г. привлечь к ответственности организацию нельзя. |

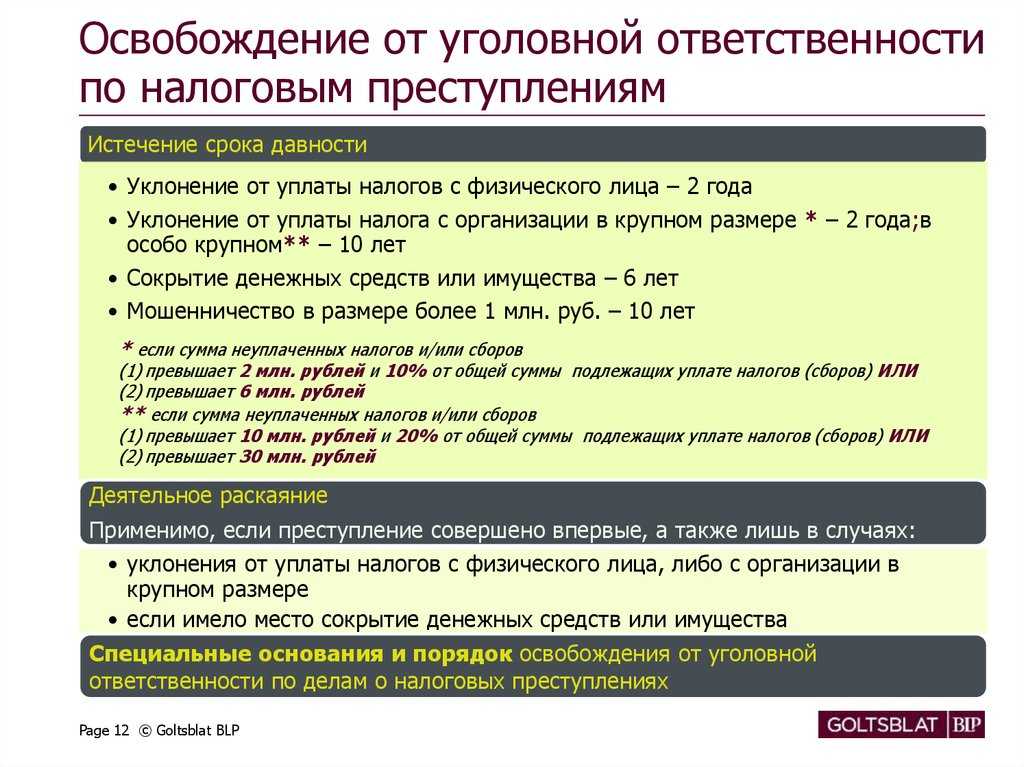

Преступление и наказание

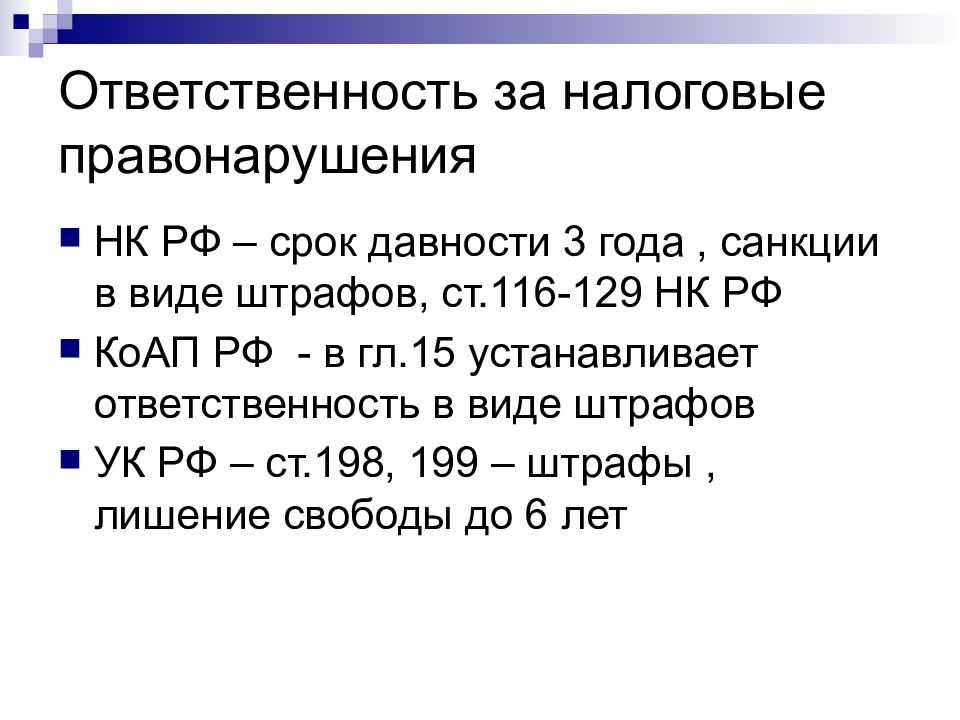

УК РФ содержит ряд статей, посвященных ответственности за налоговые преступления (например, ст. 198-199.2 УК РФ). Наказанием за преступление может быть не только штраф, но и реальный срок лишения свободы. Напомним, за что в основном грозит ответственность и что можно ожидать в виде наказания:

| За что грозит ответственность | Условия | Санкция |

|---|---|---|

| Уклонение физического лица от уплаты налогов (сборов, взносов) (198 УК РФ) |

В особо крупном размере (ч.2 ст.198 УК РФ):

|

|

В крупном размере (ч.1 ст.198 УК РФ):

|

|

|

| Уклонение от уплаты налогов (сборов, взносов) подлежащих уплате организацией (ст. 199 УК РФ) |

В особо крупном размере (ч.2 ст.199 УК РФ):

|

|

В крупном размере (ч.1 ст.199 УК РФ):

|

|

|

| Неисполнение в личных интересах обязанностей налогового агента (ст. 199.1 УК РФ) |

В особо крупном размере (ч. 2 ст. 199.1 УК РФ):

|

|

В крупном размере (ч. 1 ст. 199.1 УК РФ):

|

|

|

| Сокрытие денежных средств либо имущества организации или ИП, за счет которых должно быть произведено взыскание недоимки по налогам, сборам, страховым взносам (ст. 199.2 УК РФ) |

В особо крупном размере (ч.2 ст. 199.2 УК РФ):

|

|

В крупном размере (ч.1 ст. 199.2 УК РФ):

|

|

Понятие срока давности и его расчет

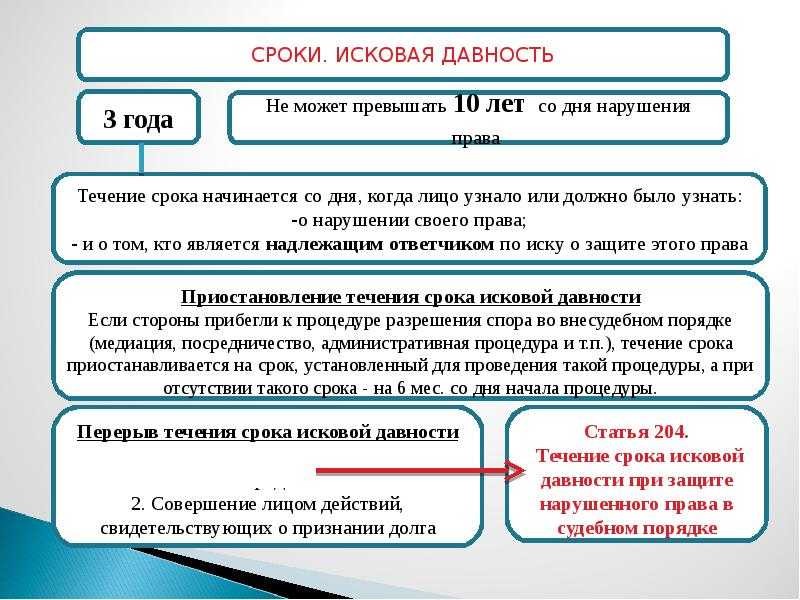

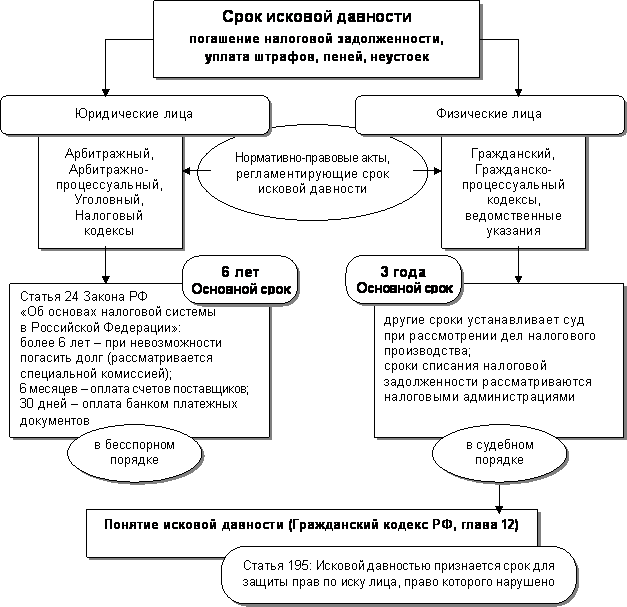

В отношении любого гражданского, административного, уголовного дела законодательство разработало свои сроки давности – т.е. предельно возможное время для обращения в суд по данному делу. В случае с налогами, связанными с физическими лицами, будет правильно рассуждать о сроке давности по его взысканию. Поскольку срок оплаты всегда известен – например, налог на имущество должен быть погашен не позднее 1 декабря каждого года.

В общем случае срок взыскания составляет 3 года, что указано в статье 113 Налогового кодекса.

То есть, с одной стороны, ситуация однозначная: если в течение трех лет государство (в лице налоговой инспекции и судебных органов) не смогло установить факт задолженности по налогам со стороны конкретного физического лица, то срок истекает. Соответственно, и обращение в суд после этого времени будет незаконным, потому что время уже упущено.

Однако следует обратить внимание, что в данной статье кодекса (и в этом примере) речь идет о предельном времени по привлечению физического лица к ответственности в связи с невыплатой налогов, а не о сроке давности по оплате налога. То есть формально речь идет о разных понятиях:

- взыскание неоплаченного налога;

- или привлечение лица к ответственности за неоплаченный налог.

Ответственность в большинстве случаев сводится к дополнительному взысканию пени и соответствующего штрафа. Если же речь идет об уклонении от платежей в крупных и особо крупных размерах, применяются меры уголовной ответственности с крупными штрафами и заключением под стражу.

Налоговые санкции

Что касается давности для санкций, то есть пеней и штрафов, она также ограничена. Речь идет о средствах, истребуемых в качестве меры ответственности за совершенные правонарушения. Разумеется, такая мера применяется лишь к тем гражданам или организациям, которые получили решение о принудительной выплате, а также штрафа сверху указанной суммы.

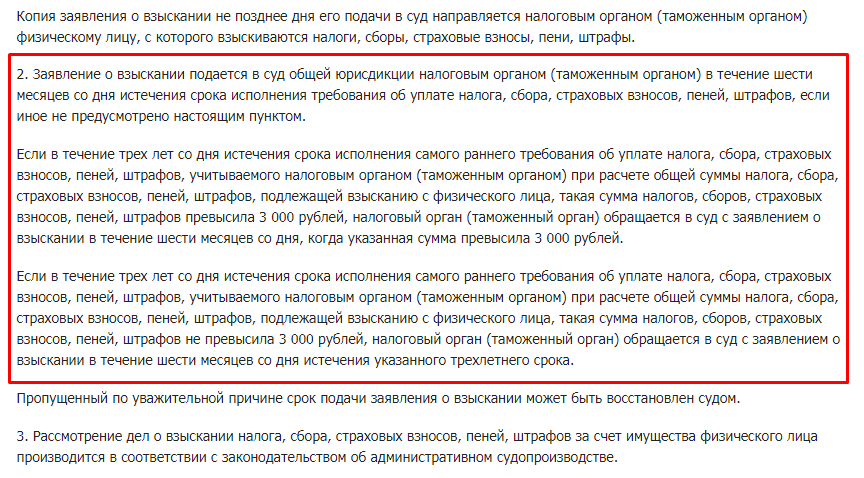

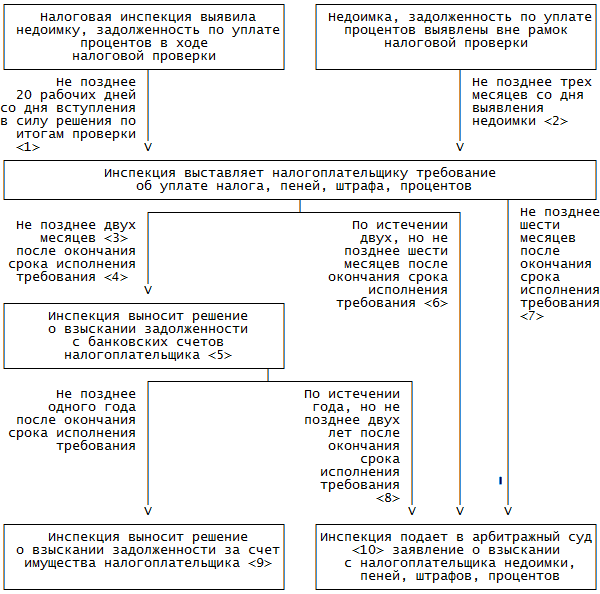

Если долг берется с юридического лица или индивидуального предпринимателя, при этом изымается с его банковского счета, то вынести постановление о принудительном получении денежного штрафа можно через восемь недель после окончания срока, отданного на выполнение требований. Если срок окончился, но средства от плательщика так и не поступили, специалисты инспекции могут подать судебное заявление на штрафование. Санкционные платежи в течение последующего полугода должны быть в обязательном порядке уплачены.

Если компания по результатам решения покрывает долг посредством имущества, на получение разрешения о взыскание дается 12 месяцев, отсчет которых стартует после окончания срока, отданного на добровольное внесение средств. Если этот срок был пропущен, контролирующие органы могут подать обращение в суд в течение еще одного года. Получается, максимальная давность по санкциям налогового характера составляет 2 года.

Действия контрольных органов

Принудительное взыскание осуществляется в соответствии с решением ФНС. Процедура предполагает направление в банковскую организацию инкассового поручения на списание средств со счета плательщика или агента. Данное распоряжение должно быть выполнено не позже 1 операционного дня, который следует за датой его получения (для рублевых р/с). В случае отсутствия либо недостаточного объема средств на счету плательщика исполнение требования ФНС осуществляется по мере поступления денег. Если у контрольного органа нет информации о р/с субъекта, он вправе взыскать сумму за счет имущества обязанного лица. Принудительное взимание недоимки осуществляется по решению руководителя подразделения ФНС. На протяжении трехдневного срока с даты его вынесения судебному приставу отправляется постановление. Период его исполнения — 2 месяца. Требования удовлетворяются последовательно по отношению к:

- Наличным средствам.

- Имуществу, не участвующему в производстве товаров.

- Готовой продукции.

- Материалам и сырью, используемым непосредственно в производстве, станкам, зданиям, оборудованию, сооружениям и проч.

- Имуществу, которое передается в соответствии с договором в распоряжение, пользование, владение иным лицам без получения ими права собственности.

- Другим материальным ценностям.

Обязательство перед бюджетом будет считаться исполненным с момента реализации изъятого имущества у плательщика и погашения образовавшейся задолженности за счет вырученной суммы.

Исчисление срока давности

Правила, регламентирующие порядок исчисления, изложены в ч.1 ст. 113 НК.

Чтобы осуществить верный расчет сроков, нужно верно определить момент начала их течения. Законом устанавливается общее правило, согласно которому моментом начала выступает дата, когда имело место совершение налогового правонарушения.

Такой выбор объясняется особенностями правоотношений в ходе налоговых проверок. Примером выступает непредставление запрошенных в ходе контрольных мероприятий документов. Срок начинает исчисляться с первого дня после истечения периода на передачу бумаг.

Из базового правила существуют следующие исключения:

- ст. 120 НК, предусматривающая меры ответственности в результате грубого нарушения действующих норм по вопросам учета расходов и доходов, а также объектов налогообложения;

- ст. 122 НК, устанавливающая наказание за невнесение обязательного платежа в бюджет в полном объеме или частично.

В указанных случаях применяются иные правила начала течения срока давности привлечения. Он исчисляется с первого дня, следующего за окончившимся налоговым периодом, к которому относится невнесенный платеж или нарушение в сфере учета.

На первый взгляд, такой порядок ничем не отличается от общих норм. Однако есть существенная разница. Ошибка, недоплата или неуплата может иметь место в рамках отчетного периода. В качестве таковых признаются временные отрезки, по истечению которых налогоплательщик подает промежуточные данные о том или ином обязательном платеже. Как правило, он не совпадает с налоговым периодом.

Однако налоговый период по нему соответствует календарному году. Если ошибка и недоплата произошли в первом квартале, то срок давности по этим нарушениям начнет исчисляться с первого дня следующего года.

Отсутствие в законе указаний на момент обнаружения нарушения как на основание начинать исчисление срока давности говорит о том, что действующие налоговые нормы не предусматривают их длящийся характер.

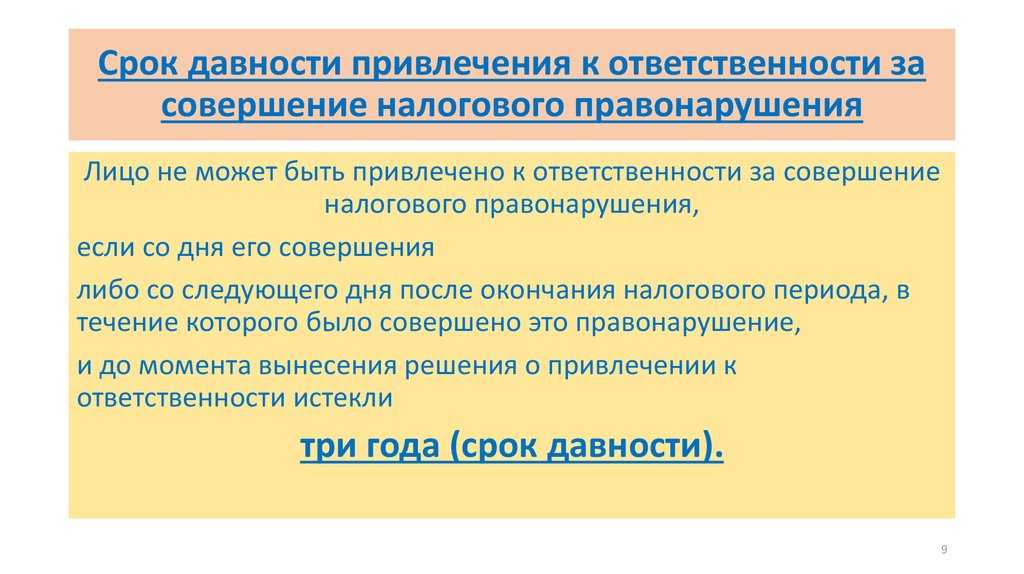

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

Срок давности по переплатам

Помимо случаев неуплаты налогов нередки ситуации, в которых налогоплательщик заплатил больше, чем от него требовалось, в результате чего образовала переплата по налогу.

Переплата по налогу может быть двух видов:·

- излишне заплаченный налог;·

- излишне взысканный налог.

Если при подсчете суммы, плательщик допустил ошибку самостоятельно, то такой налог будет считаться излишне заплаченным.

Если же налоговый инспектор ошибся и потребовал большую сумму, чем необходимо – то налог является чрезмерно взысканным.

В таком случае сумма переплаты подлежит обязательному возврату с начислением процентов за каждый день, следующий за датой взыскания, вплоть до дня возврата средств или перезачета по ставке ЦБ РФ.

Переплату по налогам можно:

- вернуть на банковский счет;

- перенаправить на погашение имеющейся задолженности по налогам;

- перенаправить на погашение предстоящих платежей.

На практике, процедура перенаправления переплаты на погашение будущих платежей, технически более проста, чем возврат средств, поэтому налоговые органы зачастую охотнее учитывают переплату в счет предстоящих налогов, нежели возвращают на счет плательщика.

Взаимозачет между переплатой и будущими платежами возможен только между налогами равного уровня.

В случае наличия налоговой задолженности в виде пени или штрафа, в первую очередь переплата идет на их погашение, а оставшаяся сумма может быть возвращена или учтена в счет будущих платежей.

При наличии задолженности, сотрудники ИФНС могут направить переплату на ее погашение в одностороннем порядке. В таком случае налоговики известят плательщика в письменной форме. Однако, такие ситуации не слишком распространены, поэтому гораздо результативнее будет известить налоговую о перенаправлении переплаты самостоятельно. Ведь чем меньше времени пройдет, тем меньше будет пени.

В случае если переплата обнаружится в виде чрезмерно взысканной суммы, и при этом долги по налогам будут отсутствовать, то сумму обнаруженной переплаты проще вернуть, чем зачесть в счет предстоящих платежей, так как в НК РФ нет прямого упоминания возможности перезачета.

В любом случае при желании возврата или перезачета переплаты, следует обратиться в ФНС с заявлением. В случае отказа налоговиков совершать какие-то операции с переплатой, можно обратиться в суд и взыскать сумму переплаты в принудительном порядке.

Налоговым законодательством установлен трехлетний срок обращения в ИФНС. Как правило, срок давности исчисляется с момента оплаты налога. Но начало данного трехлетнего срока может быть днем подачи декларации в налоговую, в случае если переплата возникла во время перечисления авансового платежа.

Если же налоговые платежи вносились частями, вследствие чего образовалась переплата, то срок давности будет исчисляться для каждого платежа в индивидуальном порядке.

Срок давности по переплатам истекает в соответствующие дни последнего года срока. Иными словами, в тот же день и месяц, что и был проведен платеж, но с разницей в три года.

Если последний день установленного срока выпадает на нерабочий день, то окончание срока будет автоматически перенесено на следующий рабочий день.

В случае если инспектор отказал в возврате или перезачете суммы переплаты, то плательщик вправе в течение 90 дней со дня отказа обратиться в судебный орган для изменения решения ИФНС в принудительном порядке.

Плательщик вправе также обратиться в суд с иском о взыскании или перезачете средств. В таком случае будет действовать стандартный срок исковой давности – три года.

Принять решение, инспекция обязана в течение десяти рабочих дней с момента получения обращения. После чего налогоплательщик в течение пяти рабочих дней должен быть письменно уведомлен о принятом решении.

В стандартных ситуациях срок исчисляется с момента поступления заявления в инспекцию.

Но если факт переплаты установлен плательщиком, то налоговая инспекция вправе провести собственное расследование путем сверки налоговых платежей и проведения камеральной проверки. В таких случаях максимальный срок проведения всех проверок не может превышать 3 месяца.

И только после окончания всех необходимых процедур пойдет отсчет срока для вынесения решения и проведения расчетов с плательщиком.

В общей сложности вся процедура может занять максимум 4 месяца.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок