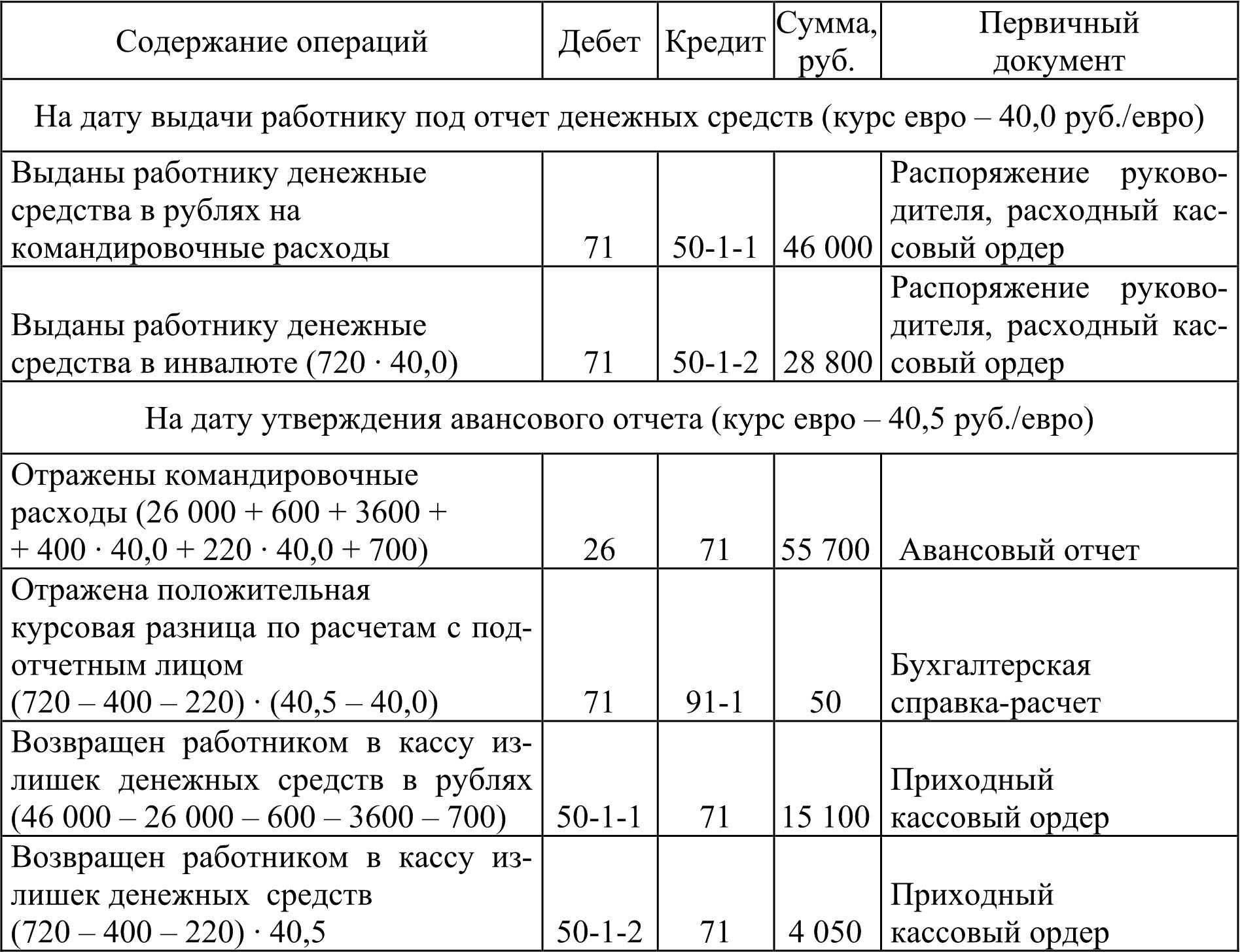

- Приобретение основных средств в иностранной валюте

- Курсовые разницы при расчете таможенных пошлин

- Нормативные документы:

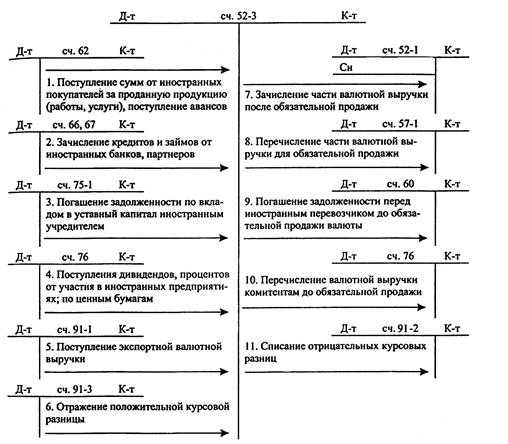

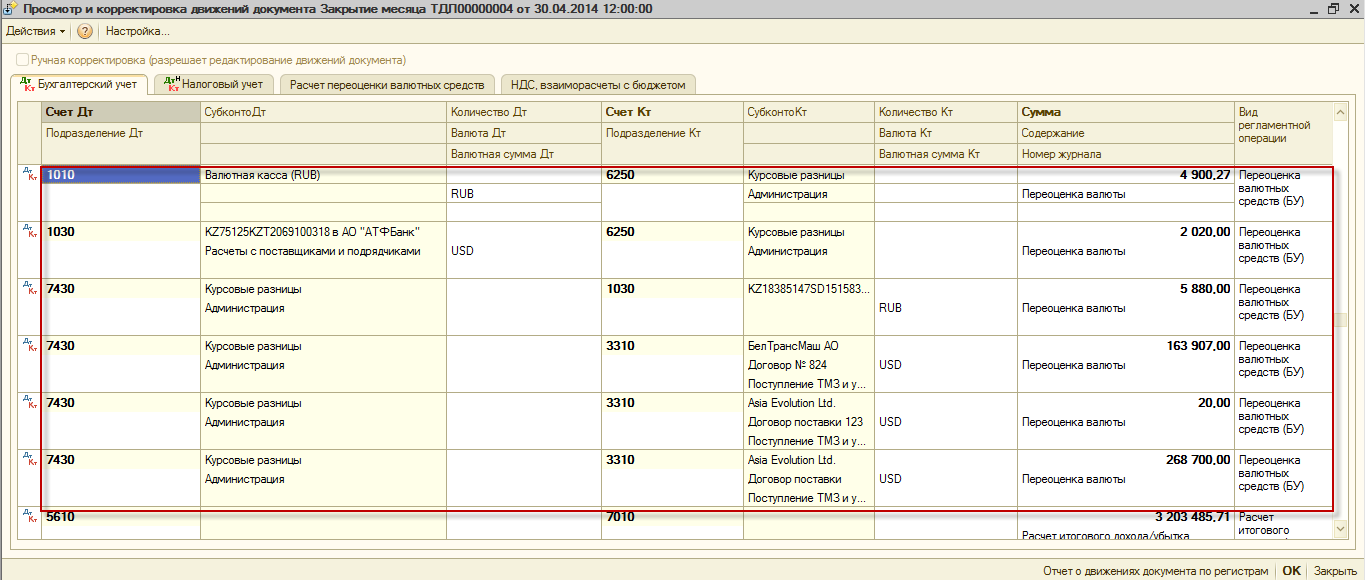

- Учет курсовой разницы: типовые проводки

- Пример учета курсовой разницы при реализации товара на экспорт

- Курсовые разницы в налоговом учёте

- Переоцениваем валютный аванс в налоговом учете

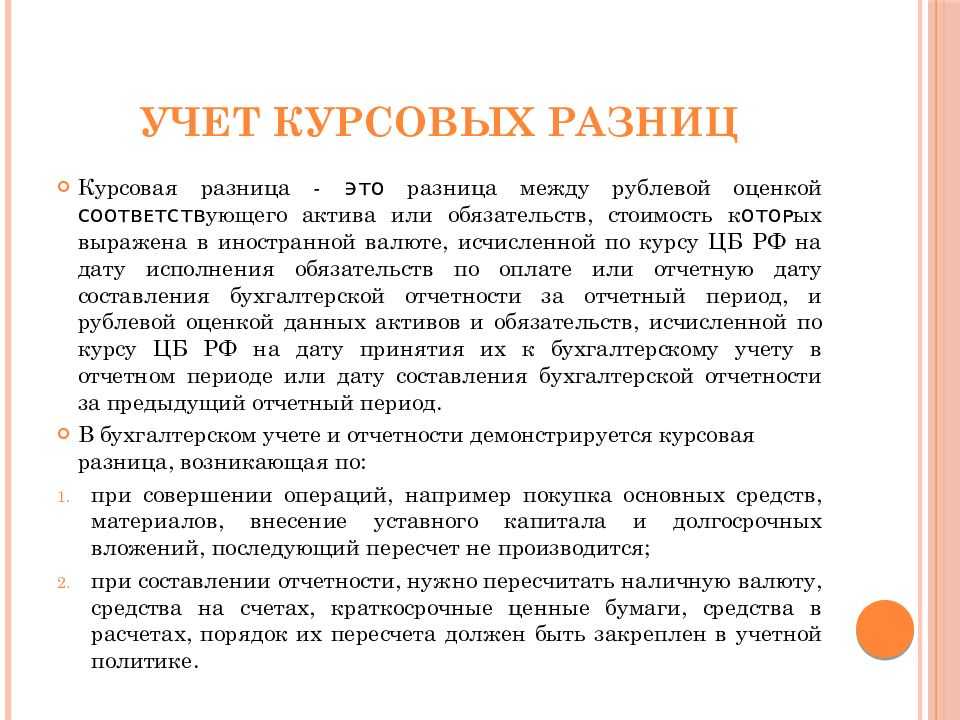

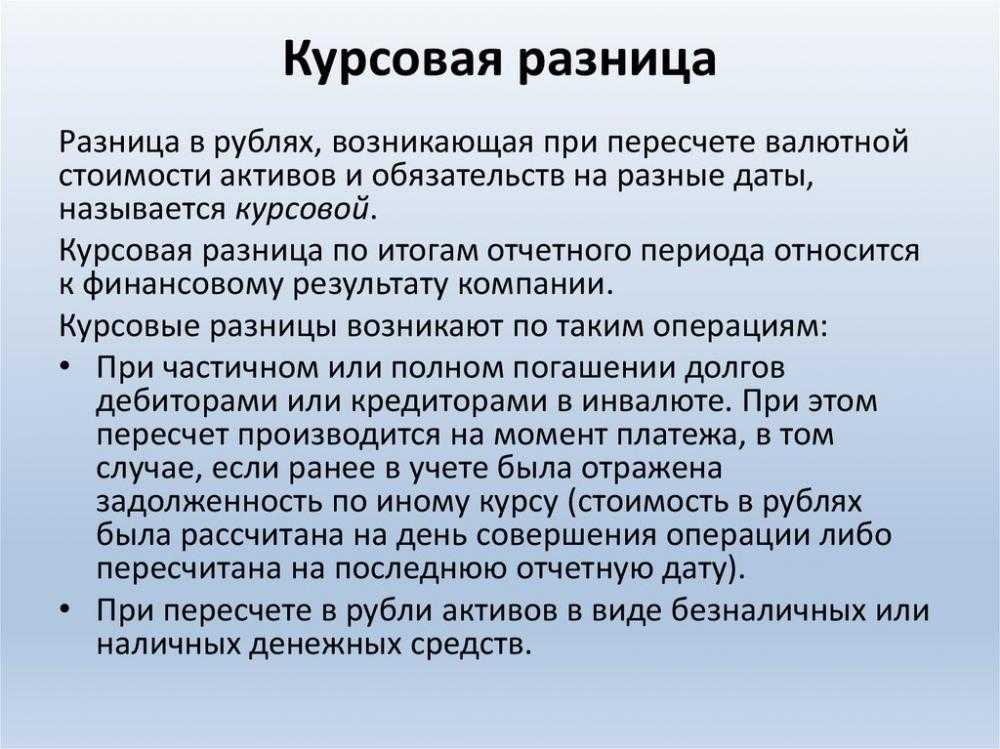

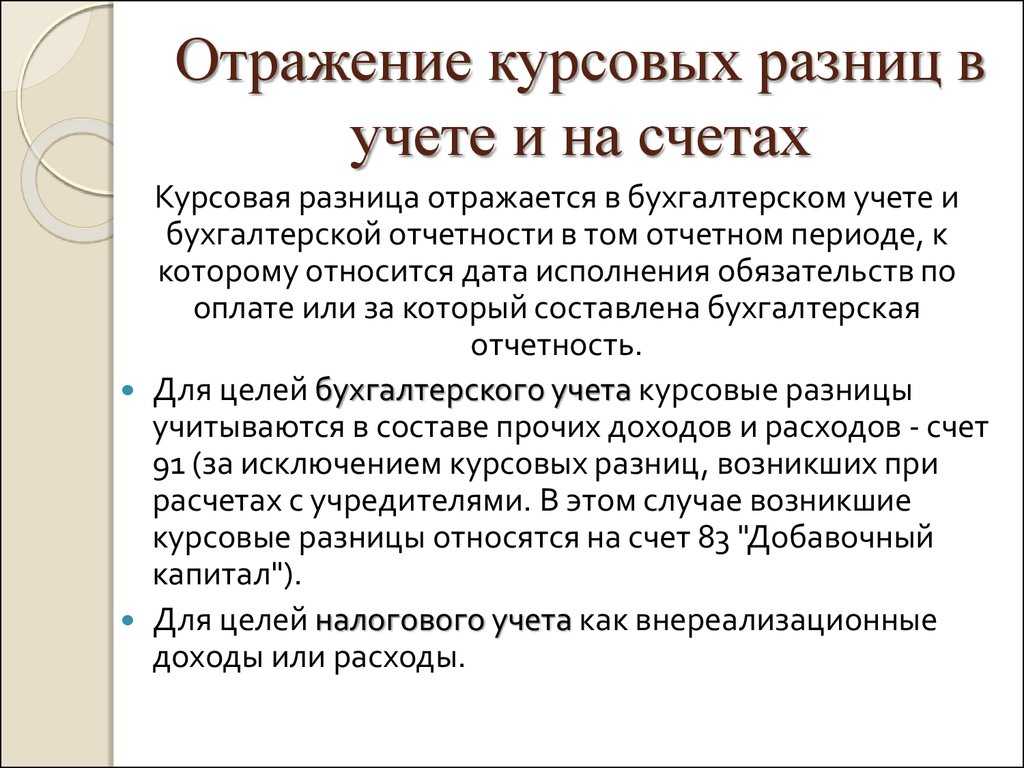

- Понятие курсовых разниц в бухучете

- Проводка и ее функции

- Курсовые разницы в бухгалтерских проводках

- Положительная курсовая разница при реализации продукции на экспорт

- Отрицательная курсовая разница при получении валютного кредита траншами

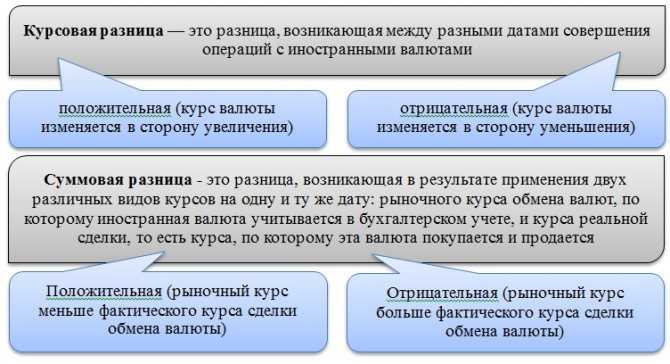

- Понятие курсовых и суммовых разниц

- Понятие курсовой разницы

- Взаиморасчеты — не повод для пересчета

- * * *

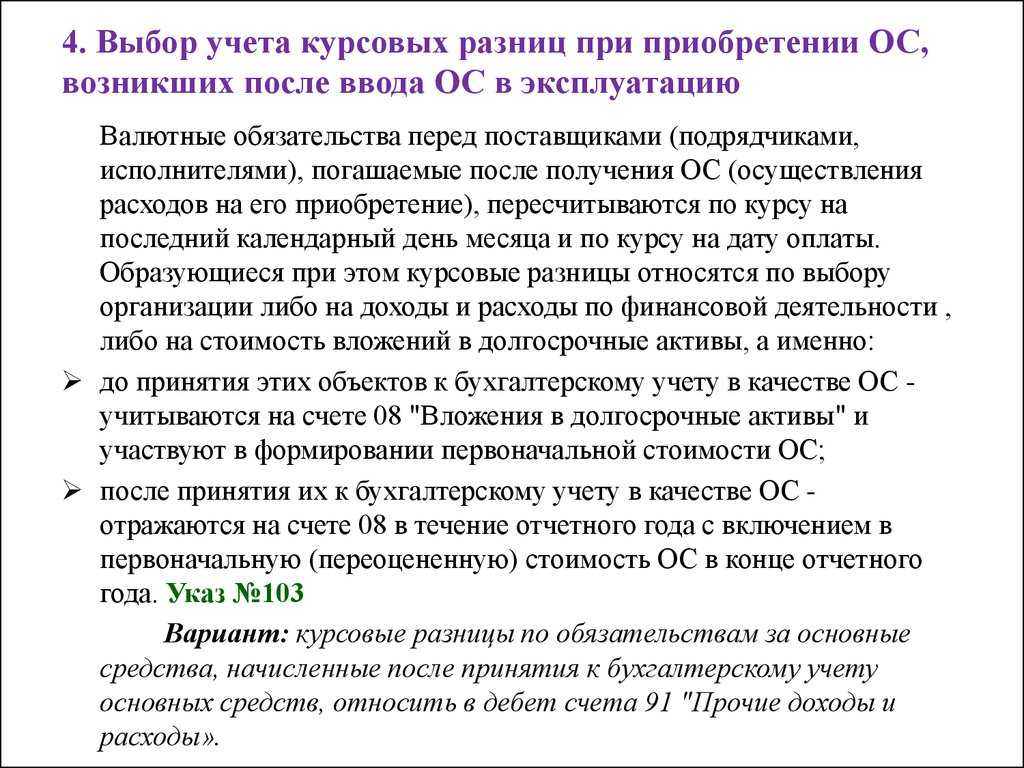

Приобретение основных средств в иностранной валюте

При осуществлении вложений во внеоборотные активы (приобретении основных средств, нематериальных активов) датой совершения операции в иностранной валюте признается дата признания затрат, формирующих стоимость внеоборотных активов. Иными словами, основные средства (НМА), купленные за иностранную валюту, оцениваются в рублях по курсу, действующему на дату принятия их к бухгалтерскому учету (в момент оприходования на счет 07 «Оборудование к установке» либо 08 «Вложения во внеоборотные активы»). В дальнейшем пересчет стоимости таких активов не производится (п. п. 9, 10 ПБУ 3/2006). Если в счет уплаты основного средства российская компания перечислила аванс, первоначальная стоимость ОС в этой части формируется по курсу валют, действующему на дату перечисления аванса, и впоследствии не пересчитывается.

Пример 2. Предприятие пищевой промышленности заключило договор с иностранным поставщиком на приобретение производственной линии стоимостью 25 000 евро. Договором предусмотрено внесение предприятием предоплаты в размере 10 000 евро. На дату перечисления аванса курс евро был 45,83 руб/евро, на дату оприходования ОС — 47,19 руб/евро, на дату окончательного расчета — 46,68 руб/евро (для упрощения примера уплата таможенных пошлин, сборов, НДС не рассматривается). Предприятие осуществило монтаж производственной линии, затраты на который составили 125 000 руб. Основное средство введено в эксплуатацию.

В учете предприятия формируются следующие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислен аванс иностранному поставщику (10 000 евро x 45,83 руб.) |

60 |

52 |

458 300 |

|

Принято к учету основное средство, требующее монтажа (10 000 евро x 45,83 руб. + 15 000 евро x 47,19 руб.) |

07 |

60 |

1 166 150 |

|

Основное средство передано в монтаж |

08 |

07 |

1 166 150 |

|

Отражены затраты на монтаж основного средства |

08 |

10, 69, 70 |

125 000 |

|

Произведен окончательный расчет с поставщиком (15 000 евро x 46,68 руб.) |

60 |

52 |

700 200 |

|

Отражена положительная курсовая разница (15 000 евро x 47,19 руб. — 15 000 евро x 46,68 руб.) |

60 |

91-1 |

7650 |

|

Основное средство введено в эксплуатацию (1 166 150 + 125 000) руб. |

01 |

08 |

1 291 150 |

Таким образом, курс валюты, действующий на дату последующей оплаты ОС (46,68 руб/евро), не влияет на формирование первоначальной стоимости основного средства в бухгалтерском учете.

Курсовые разницы при расчете таможенных пошлин

Курсовые разницы могут образоваться не только в связи с реализацией товаров, но, например, и в связи с расчетом таможенных пошлин.

Таможенная пошлина — обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу.

Обязанность по уплате ввозной таможенной пошлины возникает у организации с момента регистрации российским таможенным органом таможенной декларации. Данная пошлина подлежит уплате в срок до выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления (ч. 1 ст. 115 Федерального закона от 27.11.2010 № 311-ФЗ (в ред. от 21.12.2013) «О таможенном регулировании в Российской Федерации», п. 1 ст. 84, п. 1, подп. 1 п. 3 ст. 211 ТК ТС).

При ввозе товаров на территорию РФ на основании документов, перечисленных в приложении № 1 к Порядку декларирования таможенной стоимости товаров, утвержденному Решением Комиссии Таможенного союза от 20.09.2010 № 376 (в ред. от 09.12.2011, с изм. от 10.12.2013) следует рассчитать таможенную пошлину. Так, для того чтобы подтвердить стоимость товара, необходимы:

- внешнеторговый договор, включая все его действующие приложения, дополнения и т. д.;

- платежные и страховые документы, отражающие стоимость товара.

Подготовить нужно и договоры по перевозке, погрузке, разгрузке, об оказании посреднических услуг.

Требуются также сведения о платежах за использование объектов интеллектуальной собственности, которые относятся к ввезенным товарам, и данные о выручке, которая причитается продавцу в результате последующей продажи или использования ввезенных товаров.

Размер таможенной пошлины зависит от величины таможенной стоимости. Если она не превышает 200 000 руб., то сумма сбора составит 500 руб. В других случаях уплачивается:

- 1000 руб. — если таможенная стоимость находится в пределах свыше 200 000 руб. и до 450 000 руб.;

- 2000 руб. — если стоимость импорта свыше 450 000 руб. и до 1 200 000 руб.;

- 5500 руб. — при таможенной стоимости свыше 1 200 000 руб. и до 2 500 000 руб.;

- 7500 руб. — если стоимость свыше 2 500 000 руб. и до 5 000 000 руб.;

- 20 000 руб. — если сумма свыше 5 000 000 руб. и до 10 000 000 руб.;

- 30 000 руб. — при импорте на сумму более чем 10 000 000 руб.

Таким образом, для определения таможенного платежа необходимо прежде всего правильно отразить таможенную пошлину.

Пересчет в рубли контрактной стоимости товаров, выраженной в иностранной валюте, производится по курсу ЦБ РФ, действующему на дату перехода к организации права собственности на эти товары (п. 10 ст. 272 НК РФ).

Положительная курсовая разница учитывается в составе внереализационных доходов на дату оплаты товаров (п. 11 ст. 250, подп. 7 п. 4, п. 8 ст. 271 НК РФ).

Отрицательная курсовая разница, соответственно, будет учитываться в составе внереализационных расходов.

Пример отражения курсовой разницы по таможенным платежам представлен в табл. 2.

|

Таблица 2. Отражение курсовой разницы по таможенным платежам |

||||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

На дату уплаты таможенных платежей (курс ЦБ РФ — 30,3 руб./долл.) |

||||

|

Уплачена ввозная таможенная пошлина (24 000 x 5 % x 30,3) |

76 |

51 |

36 360 |

Выписка банка по расчетному счету |

|

Уплачен таможенный сбор за таможенные операции |

76 |

51 |

2000 |

Выписка банка по расчетному счету |

|

Уплачен НДС ((24 000 x 30,3 + 36 360) x 18 %) |

68 |

51 |

137 440,8 |

Выписка банка по расчетному счету |

|

Отражен уплаченный НДС |

19 |

68 |

137 440,8 |

Декларация на товары |

|

Отражен переход права собственности на товары (24 000 x 30,3 + 36 360 + 2000) |

41 |

60, 76 |

765 560 |

Контракт, декларация на товары, акт о приемке товаров |

|

Принят к вычету уплаченный НДС |

68 |

19 |

137 440,8 |

Подтверждение, декларация на товары, выписка банка по расчетному счету |

|

На последнее число месяца, в котором ввезены товары (курс ЦБ РФ — 31,2 руб./долл.) |

||||

|

Отражена отрицательная курсовая разница (24 000 x (31,2 – 30,3)) |

91-2 |

60 |

21 600 |

Бухгалтерская справка-расчет |

|

На дату оплаты товаров (курс ЦБ РФ — 30,7 руб./долл.) |

||||

|

Отражена положительная курсовая разница (24 000 x (31,2 – 30,7)) |

60 |

91-1 |

12 000 |

Бухгалтерская справка-расчет |

|

Произведена оплата иностранному контрагенту (24 000 x 30,7) |

60 |

52 |

736 800 |

Выписка банка по валютному счету |

Таким образом, курсовая разница может образовываться не только при реализации контракта, но и при оплате таможенных платежей.

На основе данных о таможенной стоимости импортер должен рассчитать:

- ввозную пошлину;

- НДС;

- акциз;

- таможенный сбор.

Таким образом, курс валют влияет не только на стоимость товара, но и на суммы налогов и сборов.

Нормативные документы:

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утв. Приказом Минфина РФ от 27.11.2006 N 154н.

Положения законодательства приведены не полностью, а лишь фрагментами, которые необходимы для понимания конкретного примера.

п.3 ПБУ 3/2006Курсовая разница — разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

п.4 ПБУ 3/2006 Стоимость активов и обязательств (средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

п.7 ПБУ 3/2006 Пересчет стоимости средств в расчетах, включая по заемным обязательствам с юридическими и физическими лицами (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату.

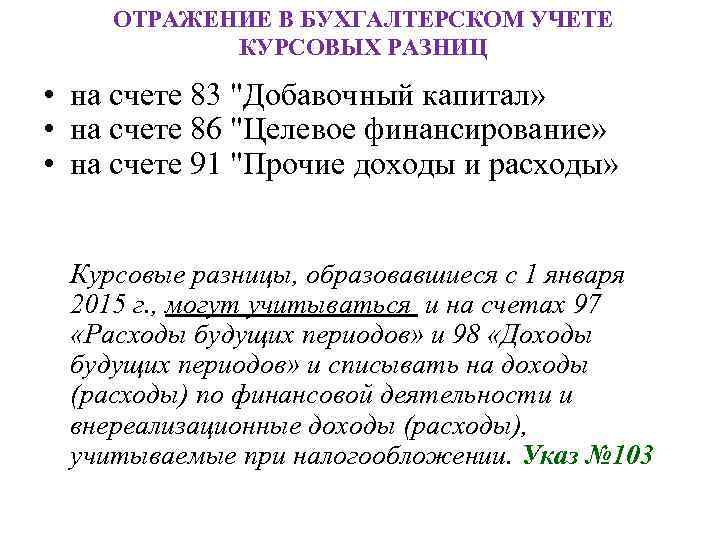

Учет курсовой разницы: типовые проводки

В соответствие с п.13 ПБУ 3/2006, отрицательные курсовые разницы отражаются составе прочих расходов по счету 91.2. Суммы положительных курсовых разниц учитываются по счету 91.1.

Рассмотрим типовые проводки для отражения курсовых разниц:

| № п/п | Дт | Кт | Описание |

| Проводки при переоценке валютного остатка | |||

| 1 | 52 | 91.1 | Учтен доход в виде положительной курсовой разницы при переоценке валютного остатка (сч. 52) по курсу ЦБ на дату зачисления выручки по экспортному контракту |

| 2 | 91.2 | 52 | Учтены расходы в виде отрицательной курсовой разницы при переоценке валютного остатка (сч. 52) по курсу ЦБ на дату зачисления выручки по экспортному контракту |

| Проводки по погашению задолженности покупателем по экспортному контракту | |||

| 1 | 62 Расчеты с покупателями в валюте | 91.1 | Учтен доход в виде положительной курсовой разницы, возникшей при отражении возникновения дебиторской задолженности и зачислении экспортной выручки |

| 2 | 91.2 | 62 Расчеты с покупателями в валюте | Учтены расходы в виде отрицательной курсовой разницы, возникшей при отражении дебиторской задолженности и зачислении экспортной выручки |

| 3 | 52 | 62 Расчеты с покупателями в валюте | Оплата покупателем задолженности по экспортному контракту (отражается по курсу ЦБ на дату зачисления средств) |

| Проводки по зачислению приобретенной валюты | |||

| 1 | 52.1 | 76 | Приобретенная валюта зачислена на счет организации (по курсу ЦБ на дату зачисления средств) |

| 2 | 91.2 | 76 | Отражены доходы в виде разницы между курсом покупки валюты и курсом ЦБ на дату зачисления средств |

| 3 | 76 | 91.1 | Отражены расходы в виде разницы между курсом покупки валюты и курсом ЦБ на дату зачисления средств |

| 4 | 52 | 91.1 | Отражена положительная курсовая разница при переоценке остатка валюты на расчетном счете по курсу ЦБ на дату зачисления средств |

| 5 | 91.2 | 52 | Отражена отрицательная курсовая разница при переоценке остатка валюты на расчетном счете по курсу ЦБ на дату зачисления средств |

Пример учета курсовой разницы при реализации товара на экспорт

Между ООО «Сигма» и иностранной компанией заключен контракт, в соответствие с которым «Сигма» реализует товары на экспорт:

- цена контракта – 2.300 долл. США;

- себестоимость товара – 43.000 руб.;

- право собственность на товар переходит покупателю после оформления таможенных процедур.

Отгрузка товара по контракту осуществлена 15.10.2020 года, таможенные документы на вывоз оформлены 03.11.2020 года. Покупатель перечисляет оплату за товар в 2 этапа:

- 30% от стоимости товара аванса (690 долл. США) – 11.10.2020;

- 70% стоимости товара (1.610 долл. США) – 03.11.2020.

Условный курс доллара составляет:

- на 15.10.2020 – 66,5 руб./долл.;

- на 31.10.2020 – 67,0 руб./долл.;

- на 01.11.2020 – 66,8 руб./долл.

В учете «Сигмы» отражены следующие проводки:

| Дата | Дт | Кт | Сумма | Описание операции |

| 11.10.2020 | 52 Транзитный валютный счет | 62 Расчеты по авансам полученным | 45.885 руб. | Зачислен аванс 30% в счет оплаты за предстоящую отгрузку (690 долл. США * 66,5) |

| 11.10.2020 | 52 Текущий валютный счет | 52 Транзитный валютный счет | 45.885 руб. | Аванс перечислен на текущий валютный счет |

| 15.10.2020 | 45 | 41 | 43.000 руб. | Товары отгружены на экспорт |

| 31.10.2020 | 52 Текущий валютный счет | 91.1 | 345 руб. | Отражена положительная курсовая разница в результате переоценки остатка на валютном счете (690 долл. США * (67,0 – 66,5)) |

| 01.11.2020 | 91.1 | 52 Текущий валютный счет | 138 руб. | Отражена отрицательная курсовая разница по остатку на валютном счете (690 долл. США * (67,0 – 66,8)) |

| 01.11.2020 | 62 Выручка по отгрузке | 90.1 | 153.433 руб. | Отражена выручка от реализации (45.885 руб. + 1.610 долл. США * 66,8) |

| 01.11.2020 | 90.2 | 45 | 43.000 руб. | Списана себестоимость товаров |

| 01.11.2020 | 62 Расчеты по авансам полученным | 62 Выручка по отгрузке | 45.885 руб. | Зачтен аванс |

| 01.11.2020 | 52 Транзитный валютный счет | 62 Выручка по отгрузке | 107.548 руб. | Погашена задолженность покупателя (1.610 долл. США * 66,8) |

| 01.11.2020 | 52 Текущий валютный счет | 52 Транзитный валютный счет | 107.548 руб. | Погашенная задолженность перечислена на текущий валютный счет |

Суммы курсовых разниц, отраженных в учете, подтверждены в бухгалтерских справках-расчетах, оформленных на 31.10.2020 года и на 01.11.2020 года.

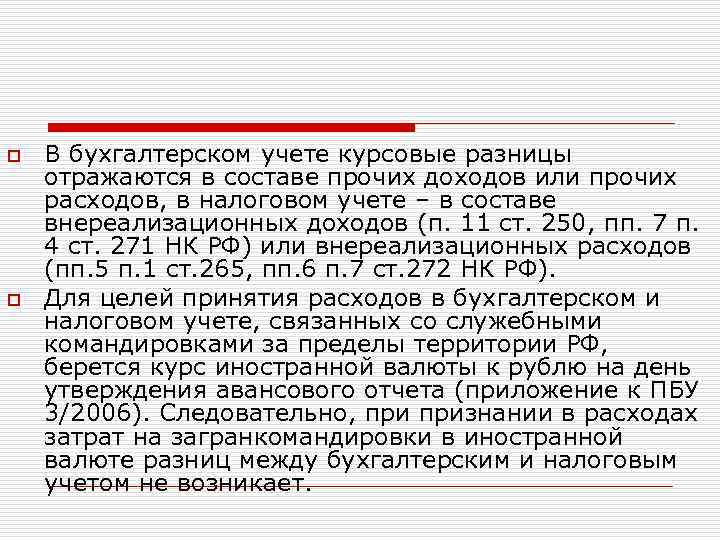

Курсовые разницы в налоговом учёте

Положительная КР возникает при дооценке имущества, имеющего валютную стоимость и при уценке обязательств, указанных в валюте. Она включается во внереализационный доход.

Отрицательная КР образуется при уценке имущества с валютной стоимостью и при дооценке обязательств указанных в валюте. Она включается во внереализационный расход.

Обязательства, требования и имущество со стоимостью в иностранной валюте пересчитываются в рубли по курсу ЦБ на одну из дат (ту, что произойдёт раньше):

- день исполнения или прекращения требования или обязательства;

- день перехода права собственности на имущество;

- последнее число текущего месяца.

Пересчёт авансов и предоплат в рубли производится на дату их перечисления и при дальнейших изменениях курса валют не учитываются.

Переоцениваем валютный аванс в налоговом учете

Итак, рассмотрим ситуацию, когда организация заключила с иностранной фирмой договор на поставку оборудования, предусматривающую два транша предоплаты (в валюте) с последующим поступлением оборудования (также в два этапа) после получения поставщиком всего платежа (курс валюты – условный).

При этом условиями контракта в качестве даты перехода права собственности на приобретаемое оборудование установлена дата его физического поступления к покупателю (то есть дата выпуска оборудования в свободное обращение на территории РФ по завершении таможенного оформления).

На эту же дату покупатель определяет стоимость приобретенного оборудования для целей налогообложения.

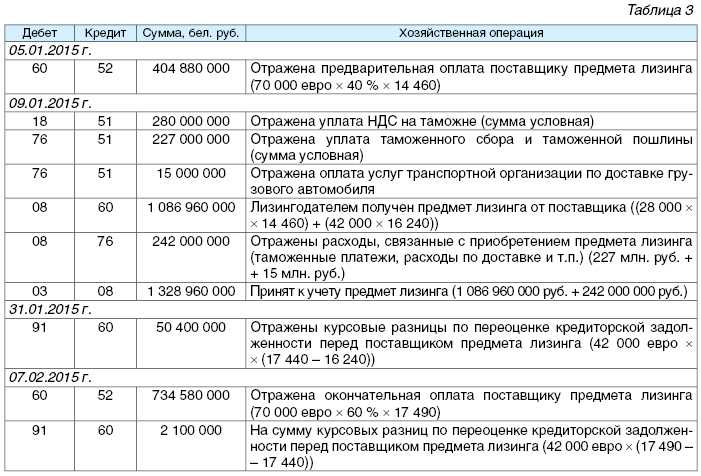

| Дата | Содержание операции | Сумма, евро |

|---|---|---|

| 20 сентября 2008 г. | Оплата (первый аванс) | 124 500 |

| 24 сентября 2008 г. | Оплата (второй аванс) | 290 500 |

| 3 октября 2008 г. | Поступление оборудования | 367 000 |

| 4 октября 2008 г. | Поступление оборудования | 48 000 |

Как мы уже установили, аванс не переоценивается в бухгалтерском учете. Если организация-покупатель будет переоценивать авансы для целей налогообложения, то, согласно пункту 8 статьи 271 и пункту 10 статьи 272 НК РФ, обязательства и требования, выраженные в иностранной валюте, должны быть пересчитаны в рубли по официальному курсу, установленному ЦБ РФ на дату прекращения (исполнения) обязательств и требований и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше.

Таким образом, организация для целей налогообложения должна пересчитать перечисленный поставщику аванс на последнее число каждого месяца и на дату прекращения (исполнения) обязательства поставщиком. При этом в указанные моменты образуются курсовые разницы для целей налогообложения, которые, таким образом, отражаются в течение двух отчетных периодов (9 месяцев 2008 года – в сентябре и 2008 год – в октябре), не возникая в бухгалтерском учете.

Стоимость приобретенного оборудования в целях исчисления налога на прибыль определяется по курсу ЦБ РФ на дату перехода права собственности. При этом также возникает разница в стоимости оборудования для целей бухгалтерского учета и для целей налогообложения. Данная разница списывается в процессе начисления амортизации.

Таким образом, в учете у налогоплательщика возникнут расхождения между регистрами бухгалтерского и налогового учета, которые представлены в следующей таблице.

| Дата | Операция | Проводка | Сумма, в евро | Курс ЦБ РФ | Сумма, в рублях | Разница | ||

|---|---|---|---|---|---|---|---|---|

| Дебет | Кредит | в БУ | в НУ | |||||

| 20 сентября 2008 г. | Отражена оплата (аванс) | 60 (76) | 52 | 124 500 | 37,2606 | 4 638 944,7 | 4 638 944,7 | |

| 22 сентября 2008 г. | Отражена оплата (окончательный расчет) | 60 (76) | 52 | 290 500 | 37,0731 | 10 769 735,55 | 10 769 735,55 | |

| 30 сентября 2008 г. | Исчислена курсовая разница для целей налогообложения (внереализационный расход) | 124 500 | 36,7827 | – 59498,55 | ||||

| 290 500 | 36,7827 | – 84 361,2 | ||||||

| Возникновение ОНО | 68 | 77 | 34526,34 | |||||

| 3 октября 2008 г. | Отражено поступление оборудования | 08 | 60 (76) | 367 000 | 36,8701 | 13 629 171,45 (124 500 Х 37,2606 + 242 500 Х 37,0731) | 13 531 326,7 | 97 844,75 |

| 3 октября 2008 г. | Исчислена курсовая разница для целей налогообложения (внереализационный доход) | 367 000 | 36,8701 | 32 075,8 | ||||

| Погашение ОНО | 77 | 68 | 7 698,19 | |||||

| 4 октября 2008 г. | Отражено поступление оборудования | 08 | 60 (76) | 48 000 | 36,8699 | 1 779 508,8 (48 000 Х 37,0731) | 1 769 755,2 | 9 753,6 |

| 4 октября 2008 г. | Исчислена курсовая разница для целей налогообложения (внереализационный доход) | 48 000 | 36,8699 | 4 185,6 | ||||

| Погашение ОНО | 77 | 68 | 1 004,54 | |||||

| 4 октября 2008 г. | Зачтена предоплата за оборудование | 60 | 60 | 15 408 680,25 | ||||

| 4 октября 2008 г. | Оприходовано оборудование в составе основных средств | 01 | 08 | 415 000 | 15 408 680,25 | 15 301 081,9 | 107 598,35 |

Возникающие разницы в бухгалтерском и налоговом учете, обусловленные переоценкой авансов для целей налогообложения, как представляется, должны рассматриваться в целом по операции. При таком подходе они должны квалифицироваться как временные налоговые разницы (соответственно, вычитаемые при ОНА и налогооблагаемые при ОНО). После постановки на учет основного средства сформированные ОНО (ОНА) будет списываться (погашаться) в течение срока амортизации приобретенного оборудования ежемесячно на сумму, равную 24 процентам от разницы в сумме бухгалтерской и налоговой амортизации.

Таким образом, хлопот у налогоплательщика будет достаточно, расхождения в бухгалтерском и налоговом учете повлекут достаточно сложный (и, заметим, неоднозначный) порядок отражения налоговых активов и обязательств.

Хотя существует и альтернативный вариант, когда рассматривается два обособленных действия – оплата оборудования и формирование его первоначальной стоимости, тогда все возникающие разницы будут являться постоянными.

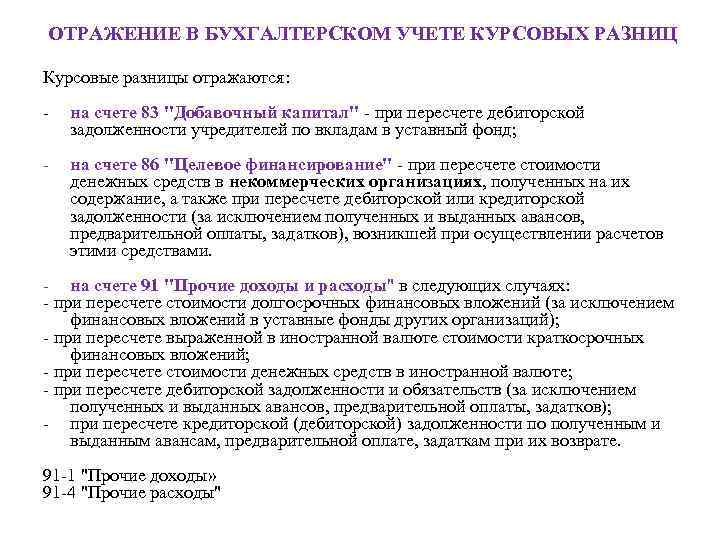

Понятие курсовых разниц в бухучете

Как известно, все безналичные расчеты на территории РФ осуществляются в национальной валюте — рублях. Но встречаются ситуации, когда сумма оплаты по договору, заключенного между организациями, зафиксирована в иностранной валюте. Оплата по такому договору осуществляется в рублях по курсу ЦБ на дату совершения сделки. В случае, если перечисление средств и факт отражения услуг по такому договору были проведены не в один день, в учете возникает курсовая разница, т.к. курс валют ЦБ на дату оплаты отличается от курса на дату отражения расходов.

Таким образом, курсовая разница — это разница между рублевой оценкой актива (товара, работ, услуг) на дату исполнения обязательств по их оплате и стоимостью актива на дату принятия его к учету (приход на склад, отражение в составе расходов, оприходование в качестве основных средств и прочее).

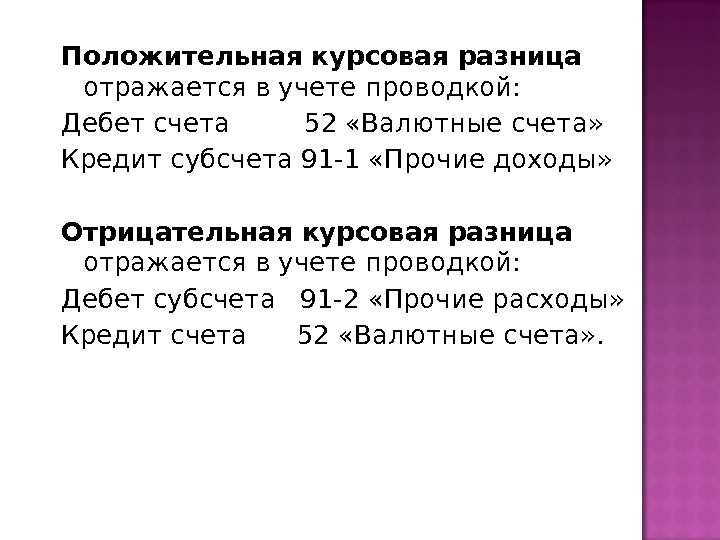

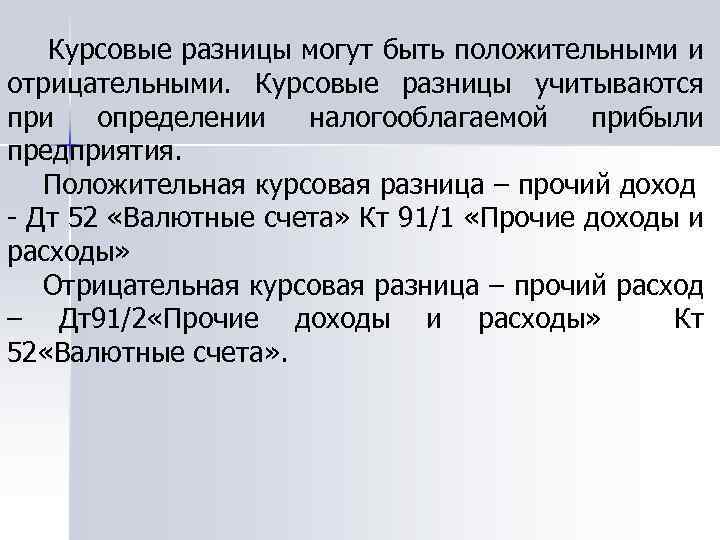

Существуют понятие положительных и отрицательных курсовых разниц. Если курс валюты на дату оплаты услуг (первое событие) меньше, чем на дату отражения услуг (второе событие), то в учете отражается положительная курсовая разница, и наоборот.

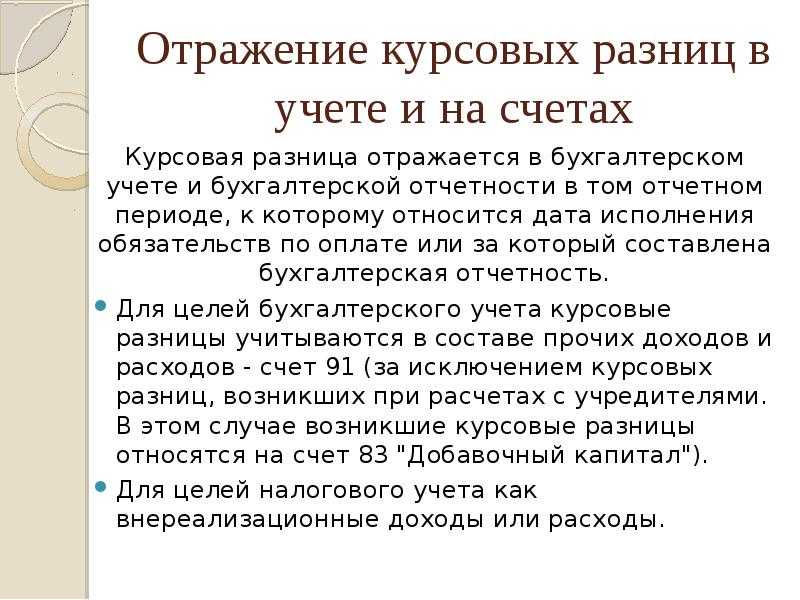

Положительная курсовая разница отражается по Кт 91, отрицательная — по Дт 91.

Проводка и ее функции

Необходимо уточнить для чего требуются проводки и их основные функции. Положительная курсовая разница относится к счету 91 по кредитному типу. В то время как отрицательная разница поэтому же показателю — но в Дебете.

Пересчет курса рубля и других вариантов нужен в определенных ситуациях /подсчетах или для чего необходимо считать:

- Когда присутствуют двухсторонние отношения, для которых применяются денежные средства иностранных государств.

- Приобретение средств другого государства, для того, чтобы иметь возможность ведения дел этого предприятия. Это может быть импорт товара и другие схожие отрасли, отражающие финансовое состояния деятельности при поддержке отношений покупателя и продавца. А также возможность списать продукт, рассчитанный на покупателя.

Курсовые разницы в бухгалтерских проводках

Отражение в учете курсовых разниц, как правило, необходимо при проведении таких операций с валютой:

- взаиморасчеты с контрагентами (как с отечественными компаниями, так и с нерезидентами) по договорам в иностранной валюте;

- сопровождение кредитов в валюте;

- покупка валюты в целях ведения хозяйственной деятельности (например, для импорта материальных ценностей).

Рассмотрим данные операции на примерах.

Положительная курсовая разница при реализации продукции на экспорт

ООО «Буренка» занимается реализацией продукции животноводства на экспорт. По договору, заключенного с иностранной компанией, оплата за продукцию осуществляется в 2 этапа: аванс 1250 долл. США, окончательный расчет по факту отгрузки 3150 долл. США. Себестоимость продукции — 215 000 руб.

Условный курс доллара составляет:

- на дату зачисления аванса — 75,1 руб./долл. США;

- на дату отгрузки продукции — 75,8 руб./долл. США;

- на дату окончательного расчета — 76,2 руб./долл. США.

В учете ООО «Буренка» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 а | Поступление средств в счет предоплаты за продукцию (1250 долл. США * 75,1) | 93 875 руб. | Платежное поручение | |

| 62 | 90_1 | Отражение выручки от реализованной продукции (93 875 руб. + 3150 долл. США * 75,8) | 332 645 руб. | Договор поставки |

| 90_2 | Списание себестоимости продукции | 215 000 руб. | Калькуляция себестоимости | |

| 62 а | 62 | Зачисление суммы аванса в счет оплаты за продукцию | 93 875 руб. | Платежное поручение |

| 62 | Поступление средств в качестве окончательного расчета за продукцию (3150 долл. США * 76,2) | 240 030 руб. | Платежное поручение | |

| 62 | 91_1 | Отражение положительной курсовой разницы ((76,2 — 75,8) * 3150 долл. США) | 1260 руб. | Платежное поручение, товарная накладная. |

Отрицательная курсовая разница при получении валютного кредита траншами

ООО «Магнат» оформил краткосрочный банковский кредит в валюте на сумму 34 000 долл. США. Предоставление кредита осуществляется 2-мя этапами: первая выплата — 01.10.2015 в сумме 17 000 долл. США, вторая выплата — 01..2015.

Условный курс доллара составляет:

- 01.10.2015 — ,98 руб./долл. США;

- 30.10.2015 — 71, руб./долл. США;

- 01..2015 — 71,03 руб./долл. США.

В учете ООО «Магнат» были сделаны проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 66 | Зачисление первой выплаты по кредиту (17 000 * ,98) | 1 206 660 руб. | Банковская выписка | |

| 76 | 66 | Отражение задолженности банка по выплатам | 1 206 660 руб. | Кредитный договор |

| 91_1 | Отражение положительной курсовой разницы по переоценке валюты ((71, — ,98) * 17 000) | 5 270 руб. | Банковская выписка | |

| 91_2 | 66 | Отражение отрицательной курсовой разницы по обязательству «Магната» перед банком | 5 270 руб. | Кредитный договор |

| 76 | 91_1 | Отражение положительной курсовой разницы по обязательству банка | 5 270 руб. | Кредитный договор |

| 66 | 91_1 | Отражение положительной курсовой разницы по обязательству «Магната» перед банком ((71,29-71,03) * 17 000) | 4 420 руб. | Кредитный договор |

| 66 | Зачисление второй выплаты по кредиту (17 000 * 71,03) | 1 207 510 руб. | Банковская выписка | |

| 76 | 66 | Сторно обязательств банка | 1 206 660 руб. | Кредитный договор |

| 76 | 91_1 | Сторно положительной курсовой разницы по обязательству банка | 5 270 руб. | Кредитный договор |

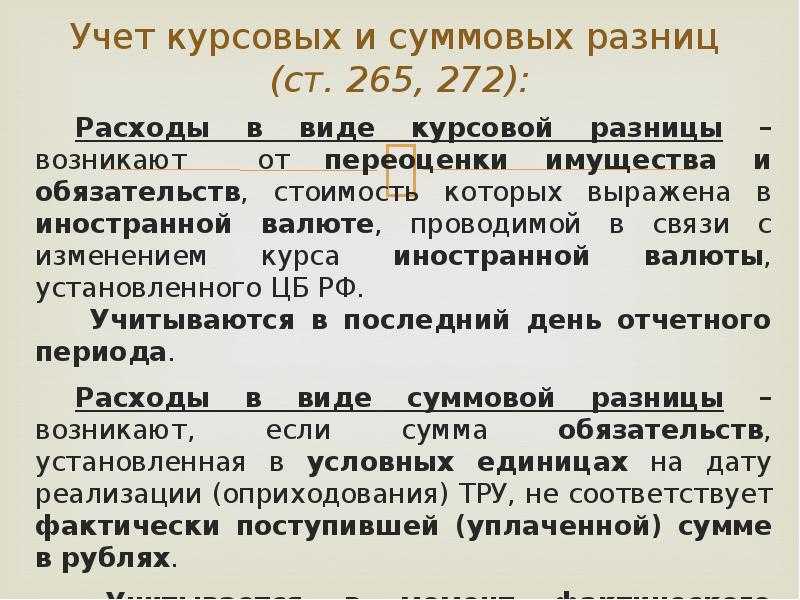

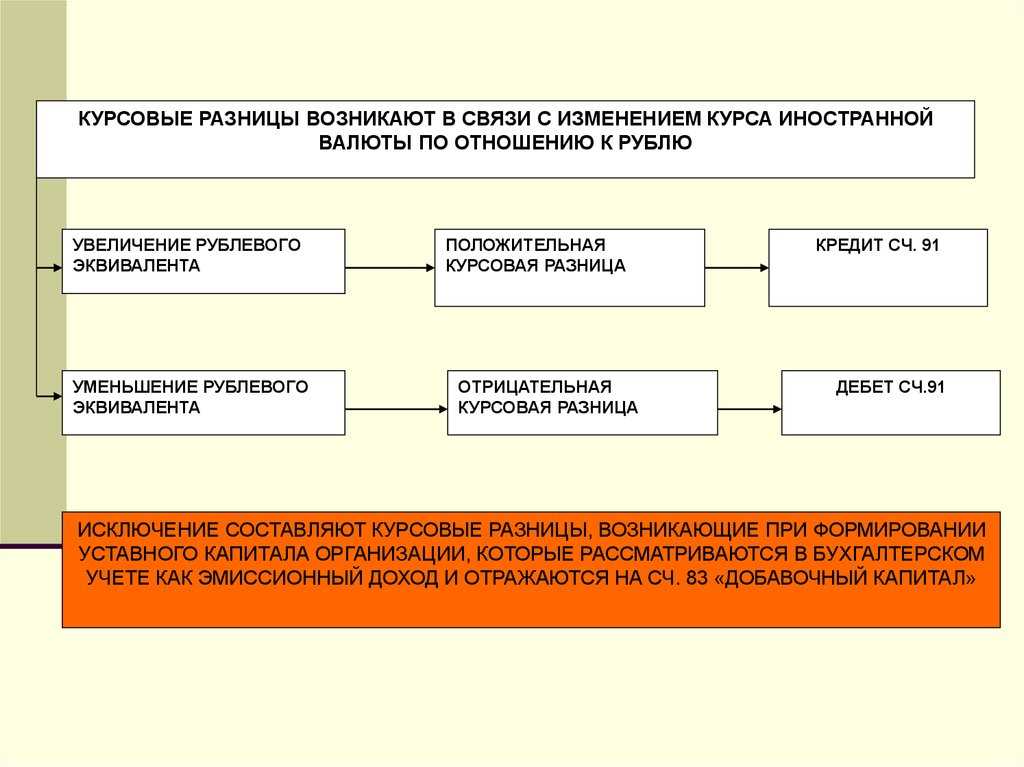

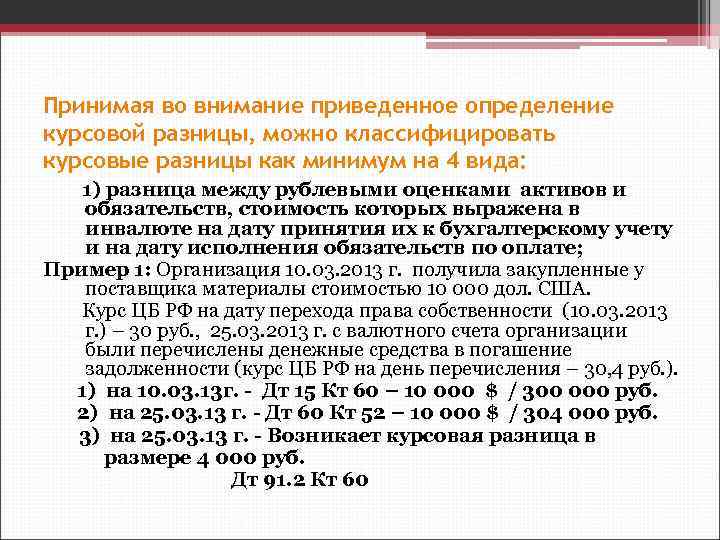

Понятие курсовых и суммовых разниц

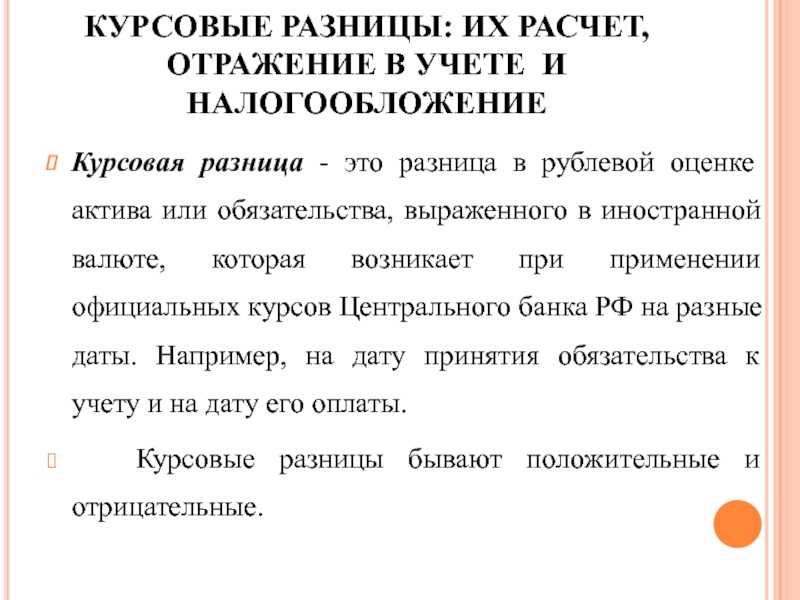

Курсовая разница — разница в стоимости товара (услуги), возникающая в связи с текущим изменением курса рубля к иностранным валютам.

Курсовая разница возникает при переоценке имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ).

Курсовые разницы могут быть:

положительными (курс валюты изменяется в сторону увеличения) (рис. 1);

Рис. 1. Положительные курсовые разницы

отрицательными (курс валюты изменяется в сторону уменьшения) (рис. 2).

Рис. 2. Отрицательные курсовые разницы

Курсовые разницы пересчитываются на различные даты:

- дату зачисления денежных средств на банковский счет организации в иностранной валюте или их списания с банковского счета организации в иностранной валюте;

- дату поступления иностранной валюты, денежных документов в иностранной валюте в кассу организации или выдачи их из кассы;

- дату признания доходов организации в иностранной валюте;

- дату признания расходов организации в иностранной валюте;

- дату признания расходов по приобретению материально-производственных запасов;

- дату признания расходов по приобретенной услуге;

- дату утверждения авансового отчета.

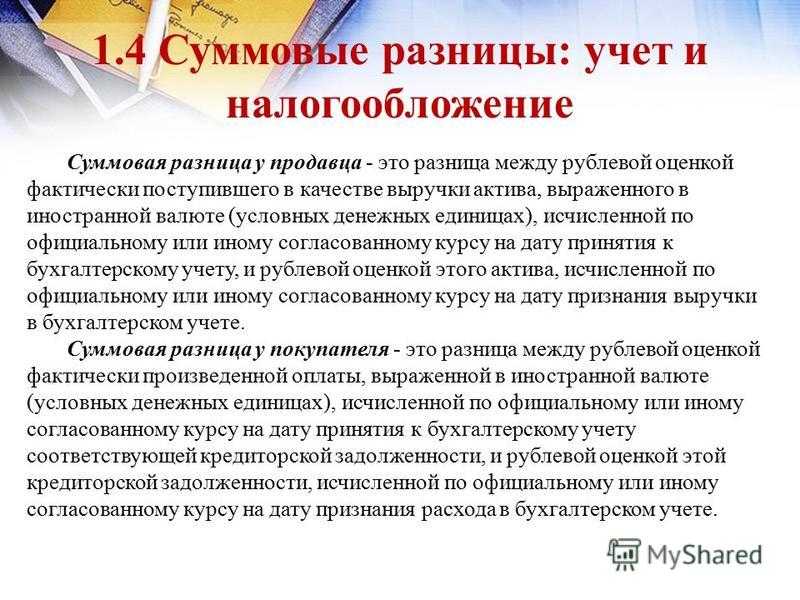

Суммовая разница — это разница, возникающая при обмене валюты на другую иностранную валюту по рыночному курсу в один и тот же день.

В соответствии с гл. 25 НК РФ суммовая разница возникает как разница между суммой обязательства и суммой поступившего (перечисленного) платежа.

Сравнение этих определений позволяет сделать следующие выводы:

1)суммовые разницы в налоговом учете, в отличие от курсовых разниц в бухгалтерском учете, никогда не определяются на отчетную дату. Они возникают только в момент фактического погашения задолженности;

2)при исчислении суммовых и курсовых разниц применяются разные алгоритмы расчета.

Важно!

В налоговом учете существует два вида разниц — суммовые и курсовые, в отличие от бухгалтерского, где все разницы являются курсовыми — и при расчетах в иностранной валюте, и при расчетах в рублях.

Когда возникают курсовые разницы?

По общему правилу курсовые разницы возникают при осуществлении платежей в валюте, особенно это актуально в связи с нестабильным курсом доллара и евро.

Понятно, что курсовая разница возникает, если договор с контрагентом составлен в иностранной валюте. Другие случаи возникновения курсовые разницы представлены на схеме (рис. 3).

Рис. 3. Случаи возникновения курсовых разниц

Курсовые разницы и условия договора

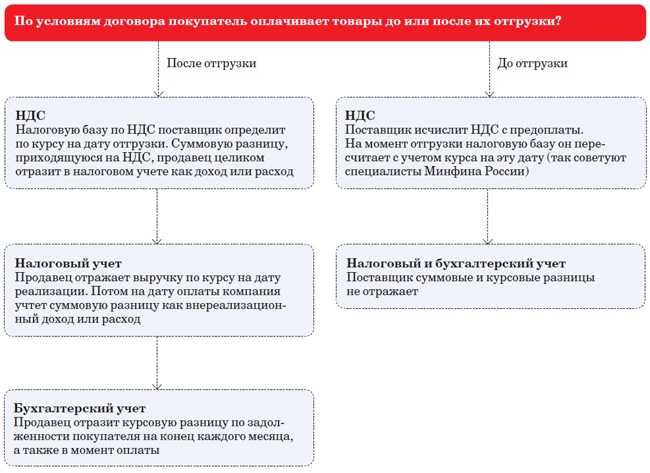

На расчет курсовых разниц, безусловно, влияют условия договора.

Как правило, момент оплаты и момент отгрузки не совпадают. От того, каким образом определяется цена по договору, зависит пересчет курсовых разниц (рис. 4).

Рис. 4. Пересчет курсовых разниц в зависимости от условий договора

Приведем пример расчета курсовой разницы на дату оплаты.

Пример

ООО «Икар» и ООО «Афродита» заключили между собой договор на поставку товара. Цена сделки определена в условных денежных единицах. При этом 1 у. е. равна 1 долл. по официальному курсу ЦБ РФ.

Стоимость товаров по условиям договора равна 118 000 у. е. (в том числе НДС — 18 000 у. е.). Согласно договору покупатель должен оплатить задолженность не позднее чем через месяц после отгрузки.

Продавец отгрузил товары 31.01.2014, покупатель оплатил их 14.02.2014.

Курс ЦБ РФ (условный):

- на 31.01.2014 — 35,16 руб./долл.;

- на 14.02.2014 — 34,8 руб./долл.

Продавцом будут сделаны следующие записи в бухгалтерском учете (табл. 1).

|

Таблица 1. Отражение курсовых разниц в бухгалтерском учете |

|||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.01.2014 (дата отгрузки) |

|||

|

Отражена выручка от реализации товара (118 000 долл. x 35,16 руб./долл.) |

62 |

90-1 |

4 148 880 |

|

Отражен НДС (4 148 800 руб. x 18 / 118) |

90-3 |

68-НДС |

632 880 |

|

14.02.2014 (отчетная дата) |

|||

|

В составе прочих доходов отражена положительная курсовая разница на отчетную дату ((35,16 руб./долл. – 34,8 руб./долл.) x (35,16 руб./долл. – 34,8 руб./долл.) x 118 000 долл.) |

62 |

91-1 |

15 292,8 |

|

В налоговом учете суммовая разница не возникает, поэтому образуется отложенное налоговое обязательство (ОНО) (23 600 руб. x 20 %) |

68-НП |

77 |

4720 |

|

Скорректирована сумма НДС с курсовой разницы при переоценке дебиторской задолженности ((35,16 руб./долл. – 34,8 руб./долл.) x 18 000 долл.) |

91-2 |

76-НДС |

6480 |

|

Сформирован отложенный налоговый актив (ОНА) (6480 руб. x 20 %) |

09 |

68-НП |

1296 |

Понятие курсовой разницы

В соответствие с действующим законодательством, расчеты на территории РФ осуществляются исключительно в национальной валюте – российских рублях. При этом в контракте с импортным поставщиком или иностранным заказчиком российские компании, как правило, устанавливают стоимость товара (работ, услуг) в иностранной валюте.

Взаимодействие между контрагентами в рамках контракта подразумевает несколько операций (аванс, отгрузка, окончательный расчет, т.д.). При этом курс валюты контракта на дату осуществления каждой из операций отличается, в связи с чем и возникает курсовая разница.

При отражении курсовой разницы в балансе организация использует официальный курс ЦБ, действующий на дату совершения той или иной операции.

Взаиморасчеты — не повод для пересчета

В настоящее время на территории РФ функционирует множество иностранных компаний. Если головной офис предприятия пищевой промышленности находится за пределами РФ, а его отделения на территории РФ, между ними могут возникать взаимные расчеты. Чиновники по этому поводу дали следующие разъяснения (Письмо УФНС по г. Москве от 25.08.2005 N 20-12/60183): по операциям, касающимся взаимных расчетов между подразделениями иностранной компании (отделения) в РФ с ее головной организацией в иностранном государстве, переоценка требований и обязательств не производится. Следовательно, курсовые разницы не возникают и не учитываются.

* * *

Спорный вопрос о том, на какую дату (на последнее число календарного месяца или на последний день квартала) налогоплательщики должны признавать курсовую разницу в отношении имущества, обязательств и требований, выраженных в иностранной валюте, с 2015 г. будет разрешен. С названной даты делать это нужно будет ежемесячно. В настоящее же время официальная позиция контролирующих органов такова: дата пересчета — последнее число отчетного (налогового) периода.

На вопрос о том, вправе ли налогоплательщики признавать в качестве налогового расхода курсовую разницу в отношении процентов по займу, начисленных сверх предельной величины процентов, учитываемых в целях налогообложения прибыли, чиновники отвечают отрицательно. Соответственно, если организация не хочет иметь проблем с налоговиками, целесообразно принять эту точку зрения.

С.В.Манохова

Эксперт журнала

«Пищевая промышленность:

бухгалтерский учет

и налогообложение»