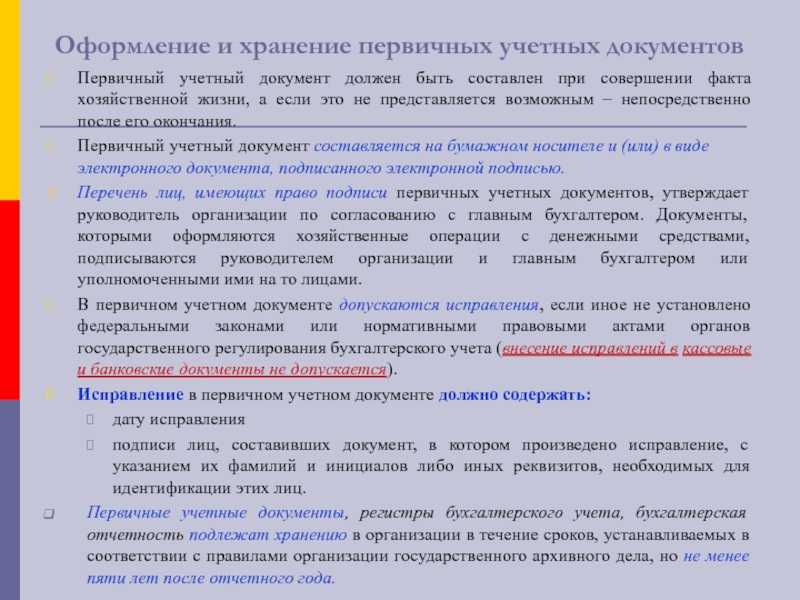

- Принимай критику

- 2. Проси мнения своих близких

- 3. Анализируй свое поведение

- 4. Помни о том, что все ошибаются

- 5. Начни с малого

- 6. Найди психотерапевта

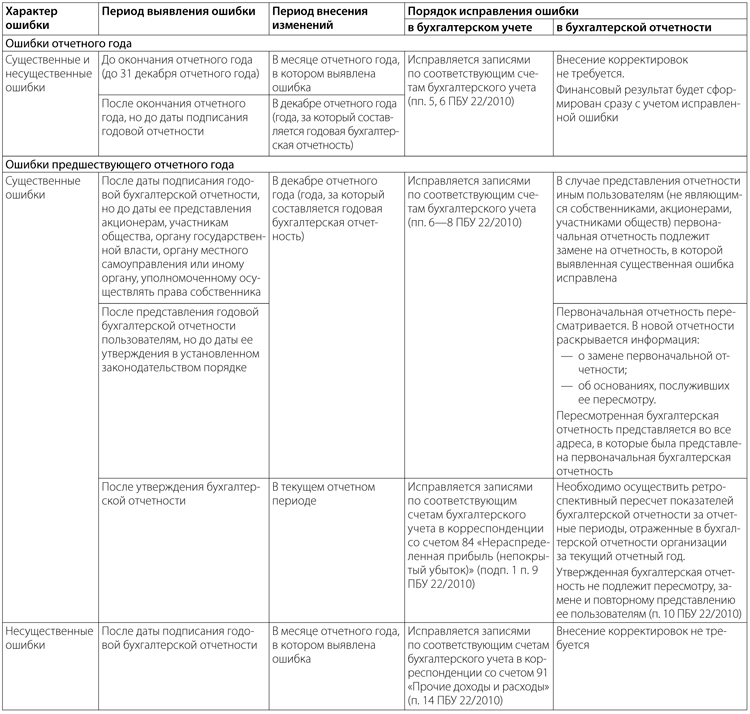

- Что такое существенность ошибки

- Кто определяет существенность данных

- Пример (условный)

- Количественный критерий существенности

- Порядок применения уровня существенности

- Существенность и аудиторский риск

- Критерии существенности в учетной политике

- Порог существенности в бухгалтерском учете

- Понятие существенности

- Определение уровня существенности в аудите

- Основная информация

- Что собой представляет ошибка?

- Почему возникают ошибки?

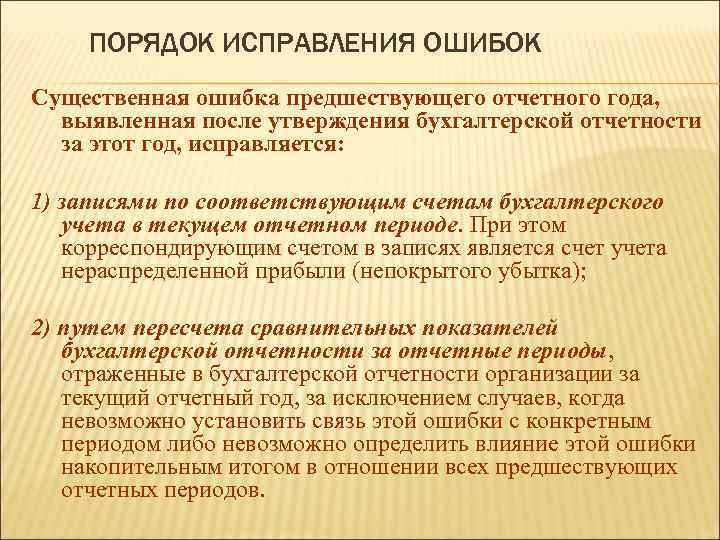

- Существенная ошибка выявлена после утверждения отчетности

Принимай критику

Критика во многих случаях — это очень полезный мотиватор, который будет помогать тебе меняться в лучшую сторону. Разумеется, ты должен понимать, что во благо тебе идет только конструктивная критика. Будь открыт для отзывов, не спеши обороняться, если кто-то делает тебе замечание или обвиняет тебя в чем-либо. Попробуй взять эмоции под контроль и оценить ситуацию объективно. Для этого можешь попросить человека дать развернутое пояснение его словам — быть может, у вас просто разные взгляды на одни и те же вещи, и с точки зрения твоего собеседника ты действительно поступил неправильно.

2. Проси мнения своих близких

Не бойся просить близких тебе людей об обратной связи. Если ты испытываешь сложности в признании своих ошибок даже перед самим собой, обратись за помощью к тем, кто находится рядом и может поддержать тебя.

Не бойся поставить себя в неловкое положение или показаться кому-либо уязвимым — помни о результате. Отзывы близких людей могут помочь тебе по-новому взглянуть на природу своих действий и побороть свои страхи.

3. Анализируй свое поведение

Да, самоанализ в меру полезен. Можешь составить список своих недостатков в поведении и попытаться выяснить, почему ты поступаешь именно так. Примерный список вопросов будет выглядеть так: «Почему я не могу признать свою ошибку?», «Что мне принесла победа в этом споре?», «Почему я поступаю эгоистично?», «Какое влияние мои действия оказывают на близких мне людей?».

Ответы на эти вопросы приблизят тебя к разгадке истинной природы твоего поведения. К тому же ты сможешь пересмотреть свое отношение к окружающим людям и самому себе.

4. Помни о том, что все ошибаются

Если ты чувствуешь, что признать свою ошибку становится слишком сложно, просто вспомни о том, что все люди ошибаются. Да, это звучит банально, но это действительно случается с каждым из нас. Тебя не перестанут любить, уважать или ценить, если ты признаешься, что был неправ. Напротив, такая искренность только поможет тебе укрепить твои отношения и зарекомендовать себя как ответственного человека, который готов работать над собой.

5. Начни с малого

Попробуй для начала изменить свой подход к решению мелких бытовых проблем — тебе будет не так сложно, как в случае с какой-либо серьезной проблемой. Согласись со своей девушкой в том, что ты невнимателен и не купил в магазине всё, что она тебе заказывала. Признайся коллеге в том, что ты действительно не доделал отчет, который якобы съела собака (ну а что — может, отмазка еще жива), и тебе просто было стыдно говорить об этом. Маленькими шагами ты вскоре приблизишься к заветной цели — честности с собой и окружающими.

6. Найди психотерапевта

Когда ты понимаешь, что в одиночку тебе по каким-либо причинам не представляется возможным научиться признавать свои ошибки, — найди грамотного специалиста. Терапия может послужить мощным толчком для личностного роста. Специалист разберет возможные причины твоей проблемы и пройдет с тобой все этапы по ее устранению.

Что такое существенность ошибки

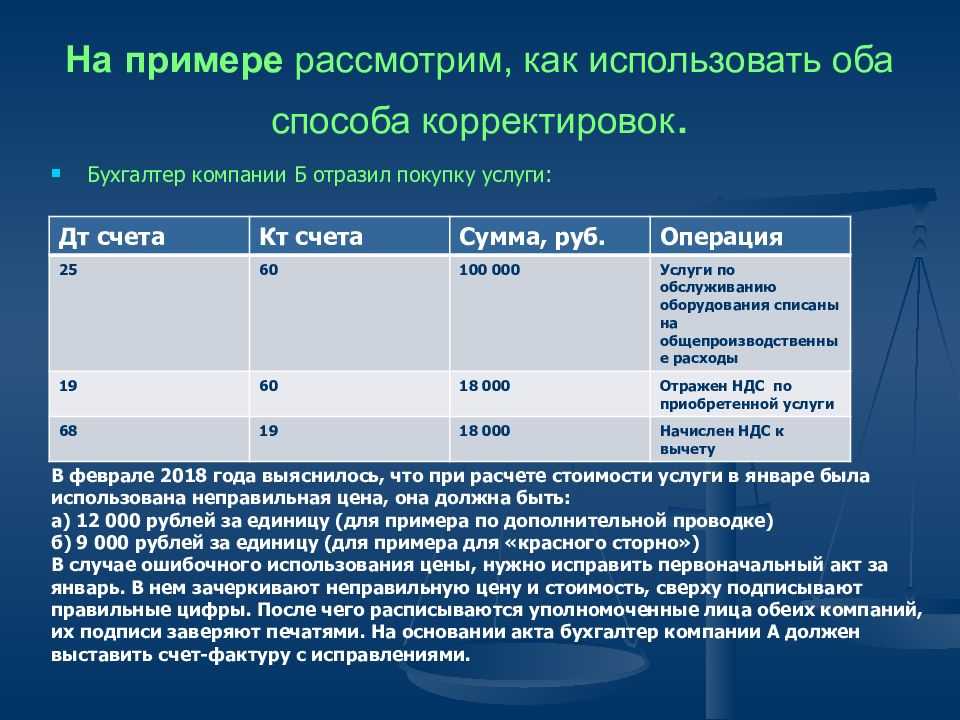

Критерий существенности ошибки вы определяете и устанавливаете сами, прописав его в учетной политике (Пункт 3 ПБУ 22/2010; п. 4 ПБУ 1/2008). Он должен быть обоснованным.Вариант 1. Можно ориентироваться на те же правила определения существенности показателя, что содержатся в ПБУ 9/99 о доходах и ПБУ 10/99 о расходах. Напомним, там сказано, что доход (расход) по определенному виду деятельности показывается в отчетности отдельно, если он составляет 5% и более от общей суммы доходов (расходов) за отчетный период (Пункт 18.1 ПБУ 9/99; п. 21.1 ПБУ 10/99). По аналогии можно закрепить в учетной политике, что ошибка является существенной, если она искажает показатель за отчетный период более чем на 5%.Вариант 2. Можно оценивать существенность ошибки исходя из удельного веса статьи баланса, при отражении которой допущена ошибка, в валюте баланса. К примеру, неправильно определен срок полезного использования ОС. Его цена не превышает сотни тысяч рублей. А стоимость всех активов компании исчисляется миллионами. Понятно, что допущенная ошибка не повлияет на принятие собственниками компании решений по этой бухотчетности. Другое дело, если компания купила недвижимость, но несвоевременно отразила ее стоимость на балансе, а других ОС у компании нет. Такую ошибку уже нужно признать существенной.Вариант 3. Может быть использован такой качественный показатель, как вид деятельности. Например, ваш основной вид деятельности — торговля, неосновной — аренда. Можно установить, что ошибки, допущенные в учете по аренде, всегда несущественны.Вариант 4. Можно прописать, что существенность ошибки будет оцениваться по каждому конкретному случаю отдельно исходя из влияния этой ошибки на финансовый результат и имущественное положение организации. То есть какой-либо единый критерий не устанавливать.Вариант 5. Если вы составляете отчетность исключительно для сдачи в инспекцию (собственники ею не интересуются), то можно ориентироваться на норму КоАП: если показатель какой-либо статьи (строки) бухотчетности искажен в результате ошибки на 10% и более, то это грубое нарушение правил бухучета, за которое руководителю грозит штраф от 2 тыс. до 3 тыс. руб. (Статья 15.11 КоАП РФ). То есть можно установить, что существенной будет ошибка, искажающая показатель строки бухотчетности не менее чем на 10%.

Пример. Определение вида допущенной ошибки

Условие

Организация за декабрь 2011 г. ошибочно начислила амортизацию в размере 200 000 руб. вместо 250 000 руб.

При этом до выявления ошибки показатели, на которые влияет эта ошибка, были следующие:

— остаточная стоимость основных средств (из баланса) — 900 000 руб.;

— прибыль от продаж (из отчета о прибылях и убытках) — 1 000 000 руб.;

— прибыль до налогообложения (из отчета о прибылях и убытках) — 270 000 руб.;

— чистая прибыль (из отчета о прибылях и убытках) — 216 000 руб.;

— себестоимость продаж (из отчета о прибылях и убытках) — 700 000 руб.;

— сумма налога на прибыль (из отчета о прибылях и убытках) — 54 000 руб.

В налоговом учете допущена такая же ошибка — разниц нет.

В учетной политике организация установила, что существенной является ошибка, приводящая к искажению любой строки бухотчетности не менее чем на 10%.

Решение

Посмотрим, является ли ошибка существенной.

Шаг 1. Рассчитаем сумму ошибки: 250 000 руб. — 200 000 руб. = 50 000 руб.Шаг 2. Рассчитаем процент искажения каждой строки бухгалтерского баланса и отчета о прибылях и убытках, на которые влияет отражение амортизации.

|

Наименование |

На 31.12.2011 |

||

|

Сумма |

Сумма после |

Процент искажения, % |

|

|

Основные |

900 000 |

850 000 |

5,88 |

|

Себестоимость |

700 000 |

750 000 |

6,67 |

|

Прибыль |

1 000 000 |

950 000 |

5,26 |

|

Прибыль |

270 000 |

220 000 |

22,73 |

|

Текущий налог |

54 000 |

44 000 |

22,73 |

|

Чистая прибыль |

216 000 |

176 000 |

22,73 |

Шаг 3.

* * *

Основная сложность при исправлении ошибок состоит в необходимости делать ретроспективный пересчет при обнаружении существенной ошибки уже после утверждения отчетности участниками (Подпункт 2 п. 9 ПБУ 22/2010). И только малые предприятия могут закрепить в учетной политике, что они все свои ошибки будут исправлять текущим периодом.

Март 2012 г.

Кто определяет существенность данных

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость. (5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб. (1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

Количественный критерий существенности

При количественной оценке ошибку считают существенной, если она превышает некоторую величину, которая может быть выражена:

- в фиксированном размере;

- в процентах от суммы по отчетной статье.

Использовать фиксированную сумму не совсем удобно, так как ее придется пересматривать всякий раз, когда у фирмы меняются объемы бизнеса. Поэтому чаще пользуются оценкой существенности в процентах.

А самые предусмотрительные используют комбинированный вариант. В этом случае при достижении любого из критериев ошибка признается существенной.

Пример. Комбинированный вариант установления критерия существенности ошибки Фирма решила применить комбинированный вариант признания ошибки существенной. В ее учетной политике записано, что ошибка признается существенной, если выполняется любое из двух условий:

- учетные данные искажены более чем на 50 000 руб.;

- величина ошибки составляет 5% и более суммы, отраженной по статье бухгалтерской отчетности.

Порядок применения уровня существенности

Чтобы применить уровень существенности при составлении бухгалтерской отчетности, потребуется пройти 4 этапа:

Отобрать информацию, которая может быть существенно важной для пользователей на основе всех фактов хозяйственной жизни за отчетный период.

Определить уровень существенности информации на основе количественных и качественных факторов, а также степень раскрытия важных деталей.

Распределить полученную информацию так, чтобы она ясно отражала финансовое положение фирмы, ее финансовые результаты и денежные потоки.

Проверить отчетность с точки зрения пользователя, т. е

раскрыта ли информация, которая ему потребуется для принятия решения.

Такой план поможет вам максимально продумать раскрытие информации в отчетности и не допустить ошибок.

Существенность и аудиторский риск

Аудиторское заключение во многом зависит от личной уверенности аудитора в том, содержатся ли в финансовой отчетности организации существенные искажения

Для качественной работы аудитору важно понимать, какие искажения, неточности и ошибки имеют характер существенных, а какие не имеют.Значительную роль играет субъективное восприятие аудитора, его уровень профессионализма: понимание специфических моментов работы фирмы; учет уровня ответственности пользователей отчетности при принятии решений и последствий этих решений

Несмотря на некоторую размытость понятия, существенность в аудите имеет определенные характеристики. Существенность экономической информации – ее качество, которое позволяет влиять на управленческие, экономические и иные решения компетентного пользователя этой информации. Существенным является искажение информации, превышающее заданный уровень существенности.

Уровень существенности – количественный показатель. Это искажение бухгалтерской отчетности, рубежное значение. Начиная с него компетентный пользователь на основе приведенных показателей будет делать ошибочные выводы, лишен возможности принимать обоснованные управленческие, экономические решения.

Выражая суждение о достоверности бухгалтерских данных, специалист учитывает причины, ограничивающие полную и абсолютную правоту такой оценки:

- Объем и сроки аудиторской проверки, массив информации, который подлежит проверке, ограничен.

- Неоднозначная трактовка части законодательных норм; такая возможность нередко заложена в самом законодательстве, в нормативных документах.

- Субъективные нюансы оценки фактов хозяйственной жизни, иных хозяйственных операций, в том числе и в момент подготовки бухгалтерской отчетности, определения степени достоверности данных.

Иными словами, аудитор высказывается, опуская стопроцентную уверенность, но имея в виду определенный уровень приемлемого риска.

Между существенностью и аудиторским риском образуется обратная зависимость. Очевидно, если используются менее строгие значения существенности, аудитор вынужден принимать дополнительные меры с целью снизить аудиторский риск: провести дополнительное тестирование данных, увеличить число аудиторских действий и процедур, затрачивать больше времени на проверку, расширить объем аудиторской выборки. Он работает с более широким объемом отклонений в отчетности фирмы, и в этих условиях возрастает вероятность не заметить одно из нарушений.

Критерии существенности в учетной политике

4 составляет:

![]()

Наименьшее значение отличается от среднего на:

Наибольшее значение отличается от среднего на:

Поскольку значение 1 064 тыс. р. отличается от среднего значительно, а значение 2 719 тыс. р. – не так сильно и, кроме того, второе по величине значение 2 561 тыс. р. очень близко по величине к 2 719 тыс. р., принимаем решение отбросить при дальнейших расчетах наименьшее значение, а наибольшее – оставить. Новое среднее арифметическое составит:

Полученную величину допустимо округлить до 2 500 тыс. р. и использовать данный количественный показатель в качестве значения уровня существенности.

Различие между значением уровня существенности до и после округления составляет:

![]()

В ряде случаев удобнее в качестве базовых показателей выбирать не только валюту, но и статьи баланса. И даже дебетовые и кредитовые обороты отдельных счетов. В таком случае выбор уровней существенности статей баланса не может быть произвольным, так как валюта баланса складывается из сумм статей баланса.

На практике используют два способа определения уровней существенности статей баланса: дедуктивный; индуктивный.

При дедуктивном подходе уровень существенности валюты баланса распределяют между статьями баланса, выбранными в качестве базовых показателей, например пропорционально их величине.

При индуктивном подходе задают уровень существенности статей баланса, а затем проверяют, не превысит ли их сумма уровень существенности валюты баланса.

Рассмотрим на примере определение уровня существенности статей баланса, дебетовых и кредитовых оборотов счета 62 «Расчеты с покупателями и заказчиками» с помощью дедуктивного подхода.

Аудитором выбран ряд статей актива баланса в качестве базовых показателей:

Базовые показатели

|

Наименование |

Код строки баланса |

Сумма, тыс. р. |

Удельный вес, % |

|

Внеоборотные активы А1 |

36 793 |

29,3 |

|

|

Запасы А2 |

44 202 |

35,2 |

|

|

Дебиторская задолженность А3 |

230+240 |

32 520 |

25,9 |

|

Денежные средства А4 |

5 902 |

4,7 |

|

|

Итого |

119 417 |

95,1 |

|

|

Актив баланса А |

125 573 |

Уровень существенности валюты баланса SА принят 5%.

Определим уровни существенности статей баланса, выбранных в качестве базовых показателей:

Проверка S1 + S2 + S3 + S4 = 2,0 + 2,3 + 1,7 + 0,3 = 6,3.

Аудитору необходимо установить уровень существенности для дебетовых и кредитовых оборотов счета 62 «Расчеты с покупателями и заказчиками».

Пример

Конечное сальдо (дебетовое) счета 62 составляет 32 520 тыс. р. (данные из табл.).

Уровень существенности определен 1 700 тыс. р. (по предыдущему примеру).

Конечное сальдо Ск связано с дебетовым Од и кредитовым Ок оборотами счета зависимостью Ск = Сн + Од – Ок, где Сн – начальное сальдо. В рассматриваемом примере Од = 68 720 тыс. р. Ок = 63 275 тыс. р., Сн = 27 075 тыс. р.

Если предыдущий отчетный период проверен и подтвержден аудитором, то начальное сальдо Сн – достоверно (уровень существенности для него равен 0). Тогда уровень существенности конечного сальдо (1 700 тыс. р.) может быть распределен между оборотами.

Уровень существенности дебетового оборота будет равен:

Округленно 900 тыс.

р.

Уровень существенности кредитового оборота составит:

Округленно 800 тыс. р.

Уровни существенности показателей статей отчета о прибылях и убытках могут быть определены аналогичным образом.

Пример

Аудитору необходимо установить уровни существенности статей отчета о прибылях и убытках проверяемой организации. Отчет приведен в табл.

Отчет о прибылях и убытках

|

Наименование |

Код строки |

Сумма, тыс. р. |

|

Выручка от продаж В |

152 335 |

|

|

Себестоимостьпродукции С |

129 668 |

|

|

Коммерческие расходы |

– |

|

|

Управленческие расходы |

– |

|

|

Операционныеи внереализационныедоходы |

060 + 080 + 090 + 120 |

22 857 |

|

Операционныеи внереализационныерасходы |

070 + 100 + 130 |

33 144 |

|

Балансовая прибыль |

12 180 |

Уровень существенности выручки от продаж принят в размере SВ = 2%, SВ =3 000 тыс. р.

Уровень существенности балансовой прибыли принят в размере SП = 5%, SП = 600 тыс. р.

Определим уровень существенности:

себестоимости продукции SС;

операционных и внереализационных доходов SД;

операционных и внереализационных расходов SР.

Поскольку В = С – Д + Р + П (В – П = С – Д + Р), то

![]()

![]()

![]()

Проверка:

SС + SД + SР + SП = 1 700 + 300 + 400 + 600 = 3 000 тыс. р.

Порог существенности в бухгалтерском учете

Бухгалтеру

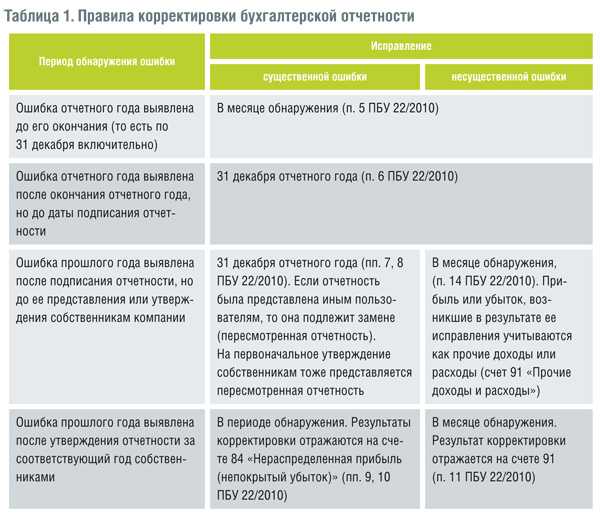

| Некоторые практические аспекты применения ПБУ 22/2010 | ||

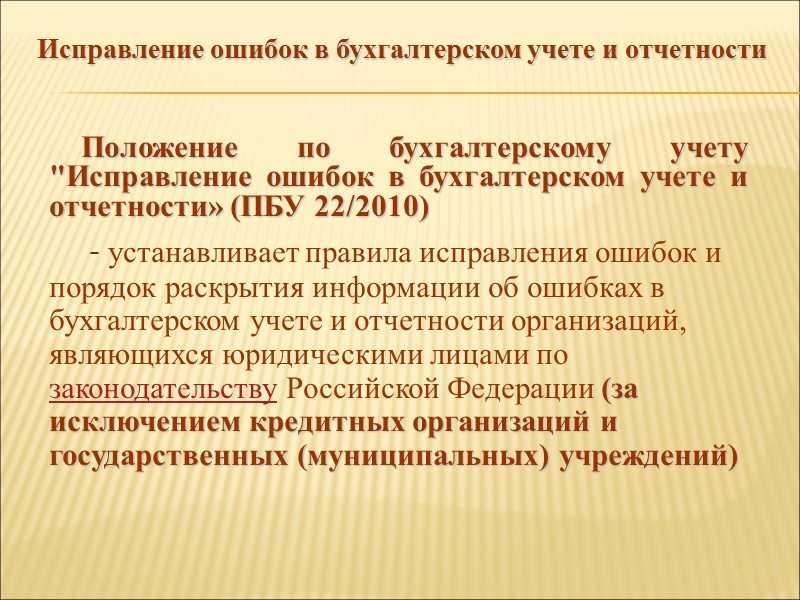

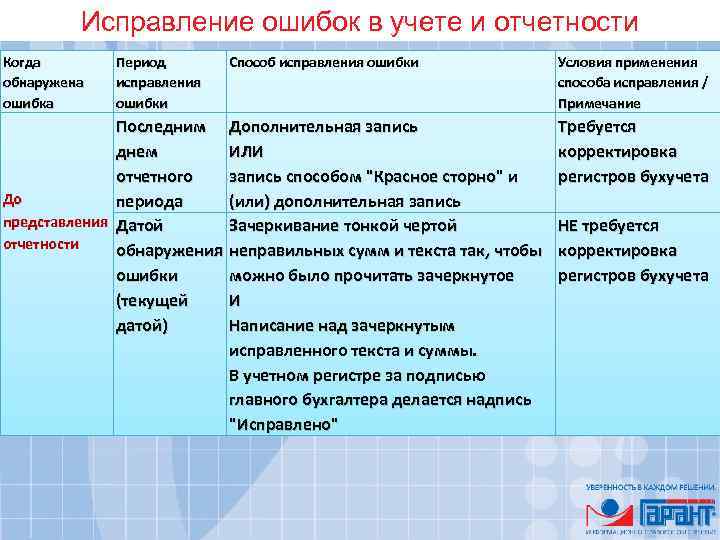

По уровню существенности ошибки, согласно ПБУ 22/2010, разделены: • существенные; • несущественные.

Понятие существенностиCущественность это элемент более широкого понятия как уместность, релевантность, актуальность и является одной из основных качественных характеристик информации, которые должны быть соблюдены при подготовке бухгалтерской отчетности. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующих статей бухгалтерской отчетности.Общепринятым является порог существенности =5% (отношение суммы по определенной статье отчетности, к общему итогу соответствующих данных за отчетный год).Порог существенности определяется в учетной политике к моменту подготовки годовой отчетности.Можно определить иной порог существенности, релевантный для конкретной статьи баланса. Следует отметить, что определение уровня существенности в каждом конкретном случае носит субъективный характер и зависит от качественных оценок степени рисков.Тем не менее, в Кодексе об аадминистративной ответственности предусмотрена ответственноть за грубое нарушение правил бухгалтерского учета и представления бухгалтерской отчетности. Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается: искажение сумм начисленных налогов и сборов не менее чем на 10%, искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.ст. 15.11 КоАП РФЛогично сделать вывод, что при отклонении порога существенности выше 10% искажения статей бухгалтерского баланса можно считать грубым нарушением, а бухгалтерскую отчетность недостоверной. Если же ошибка не отвечает критериям существенности, установленными организацией, то такую ошибку можно считать несущественной. |

||

| Время выявления | Ошибка существенная илинесущественная | Порядок исправления |

| Ошибка выявлена до конца отчетного года | Нет | Исправляется в том месяце отчетного года, в котором выявлена ошибка. |

| Да | ||

| Ошибка выявлена после окончания отчетного года, но до даты подписания отчетности | Нет | Исправляется 31 декабря отчетного года. |

| Да | ||

| Ошибка выявлена после даты подписания отчетности, но до даты представления учредителям | Нет | Исправляется в том месяце, в котором выявлена ошибка. Прибыль или убыток, возникшие после исправления ошибки, отражаются в составе в составе прочих доходов или расходов текущего отчетного периода. |

| Да | Исправляется 31 декабря отчетного года. | |

| Ошибка выявлена после даты представления учредителям, но до даты даты утверждения ими | Нет | Исправляется в том месяце,в котором выявлена ошибка. Прибыль или убыток, возникшие после исправления ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода. |

| Да | Исправляется 31 декабря отчетного года. | |

| Ошибка выявлена после даты утверждения отчетности учредителями | Нет | Исправляется в том месяце ,в котором выявлена ошибка. Прибыль или убыток, возникшие после исправления ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода. |

| Да | Исправляется в том месяце, в котором выявлена ошибка в корреспонденции со счетом 84. Пересчитываются также сравнительные показатели ретроспективно (как если бы ошибки не было) за прошлые отчетные периоды. Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения, без ретроспективного пересчета. п.9 ПБУ 22/2010 |

Рекомендуем услуги

Сдача нулевой отчетности

Восстановление учета

Определение уровня существенности в аудите

Основной целью аудиторской проверки является заключение о достоверности бухгалтерского учета и отчетности проверяемого субъекта.

Основная информация

В бухучете могут быть выявлены ошибки следующих видов:

- В текущем отчетном периоде (обнаружены до завершения года).

- В текущем отчетном периоде (обнаружены после завершения года, но до времени утверждения отчетности за данный период).

- В периоде, предшествующем текущему году.

Как исправлять в бухгалтерском учете существенные ошибки прошлых лет?

Первые два вида отражаются в бухучете в стандартном порядке. Претерпело изменения только исправление ошибок последнего вида.

Что собой представляет ошибка?

Ошибка представляет собой внесение неверной информации о хозяйственной работе предприятия в бухучет и отчетность. Ошибкой также признается отсутствие данных об осуществленных операциях. Однако в ПБУ имеется значимая оговорка: неточности и отсутствие данных при фиксации проведенных операций, обнаруженные при получении сведений, ошибкой признаваться не будут.

К примеру, если контрагент передал компании информацию о наличии ошибок в первичной документации, а осуществленная операция на основании переданных бумаг уже отражена, ошибкой это считаться не будет. Обосновывается это тем, что сама компания не виновата в возникновении неточностей. Поэтому корректировка в данном случае не требуется.

Какие могут быть последствия для исполнитель при корректировке выручки прошлого года?

Почему возникают ошибки?

Появление неточностей происходит по множеству причин. Рассмотрим самые распространенные:

- Некорректное использование законов, касающихся бухучета.

- Неправильное применение учетной политики.

- Неверно произведенные вычисления.

- Неверная классификация и оценка операций, проведенных в процессе хозяйственной деятельности.

- Лица с соответствующими полномочиями допускают недобросовестность в работе.

Данная информация указана в пункте 2 ПБУ. Неточности могут быть как существенными, так и несущественными. Однако в законе не указывается, по каким параметрам можно определить существенность. Поэтому эти параметры могут устанавливаться предприятием самостоятельно. Выбранные признаки существенности должны быть прописаны в учетной политике.

Существенная ошибка выявлена после утверждения отчетности

Для исправления ошибки прошлых лет в декабре 2021 совершаются проводки:

| Содержание операций | Дебет | Кредит | Сумма, тыс. руб. |

| Увеличение первоначальной стоимости объекта ОС | 01 | 84 | 1 000 |

| Уменьшена сумма расходов будущих периодов | 84 | 97 | 1 000 |

Записью за декабрь 2021 доначисляется сумма амортизационных отчислений по объекту за период 2021 (бухгалтер начислял амортизацию за январь – декабрь 2021 в заниженной сумме, поэтому в этой части исправлена ошибка отчетного года). Условно примем сумму доначисления годовой амортизации – 20 000 руб.

| Содержание операций | Дебет | Кредит | Сумма, тыс. руб. |

| Начисление амортизации за 12 месяцев 2021 г. | 25 | 02 | 20 |

Допущенная ошибка привела к неверному отражению в балансе стоимости основных средств и суммы запасов по состоянию на 31.12.2019.

В годовой бухгалтерской отчетности организации за 2021 г. были указаны следующие данные (в тыс. руб.):

| Форма отчетности | Строка, графа | Сумма, тыс. руб. |

| в разд. I Бухгалтерского баланса в графе «На 31 декабря 2019 г.» | 1150 «Основные средства» | 10 800 |

| в разд. II Бухгалтерского баланса в графе «На 31 декабря 2019 г.» | 1210 «Запасы» | 1 030 |

После корректировки:

| Форма отчетности | Строка, графа | Сумма, тыс. руб. |

| в разд. I Бухгалтерского баланса в графе «На 31 декабря 2019 г.» | 1150 «Основные средства» | 11 800 |

| в разд. II Бухгалтерского баланса в графе «На 31 декабря 2019 г.» | 1210 «Запасы» | 30 |

Практикум в 1С по исправлению существенной ошибки, выявленной после утверждения отчетности