- Чем грозит компании декларация с убытком?

- Поясняем причины убытков в ИФНС

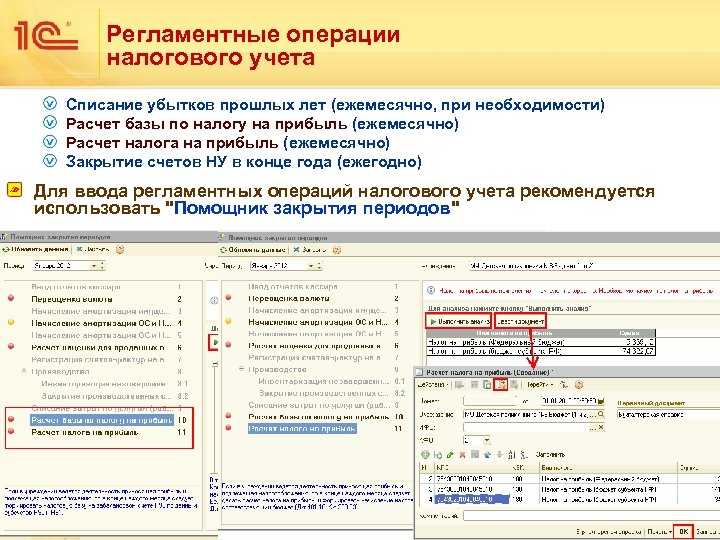

- Ввод начальных остатков убытков прошлых лет

- Пример учета убытков, переносимых на будущее

- Расходы прошлого года, выявленные в отчетном периоде: бухгалтерский учет

- Какую сумму убытка списывают

- Пример расчета

- Бухучет списания убытков прошлых лет

- Правила оформления декларации по налогу на прибыль с убытками

- Отражение убытка в бухгалтерском учете

- Читайте на сайте «Россия-Украина»:

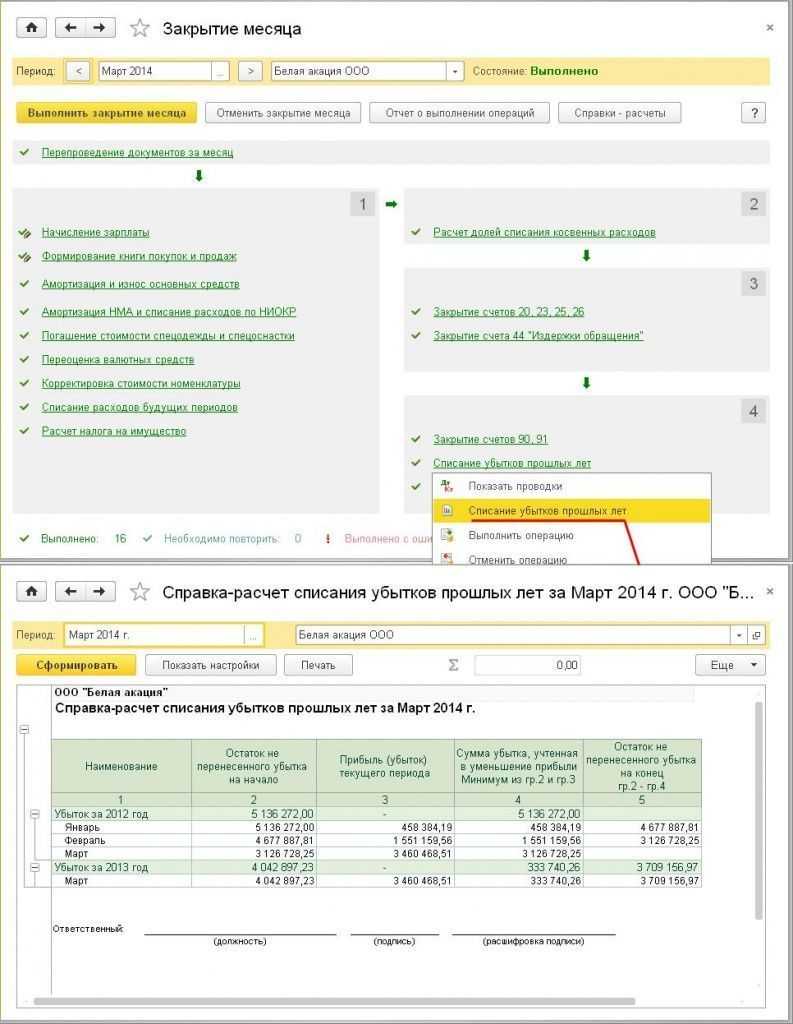

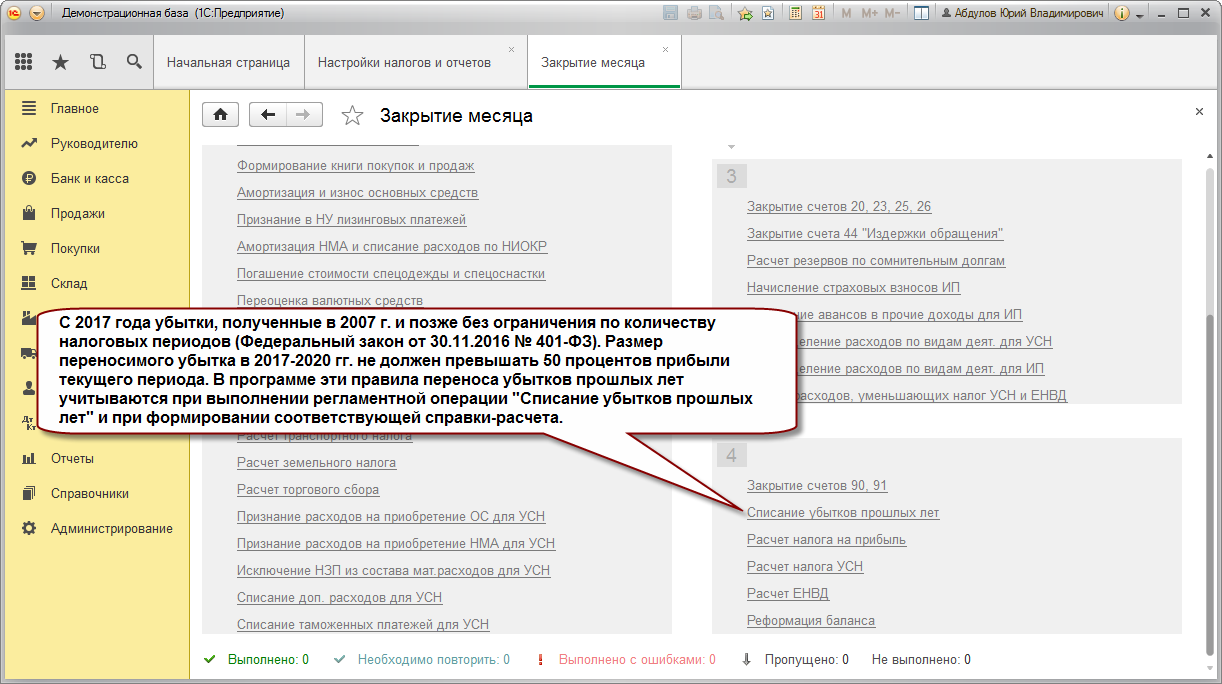

- Перенос убытков прошлых лет на текущий период в 1С 8.3

- Как проверяют убыточную отчетность

- Ответы на распространенные вопросы

- Как отразить убытки прошлого года в декларации по прибыли за 1 квартал текущего периода?

- Убытки прошлых лет: проводки

Чем грозит компании декларация с убытком?

Главная цель налоговых органов — обеспечить пополнение бюджета. Налог на прибыль является одним из основных обязательных платежей, он формирует как федеральную, так и региональную казну.

Поэтому «убыточный» отчет налоговики изначально воспринимают как попытку сокрытия налоговой базы с целью занижения величины налога

В адрес руководства компании обязательно будет направлен запрос на пояснение причин убытков. Если ответа не последует или он не устроит чиновников, директора вызовут обязательно в письменной форме на специальную, «убыточную» комиссию. До этого ИФНС будет собирать. проверять, анализировать банковские и иные сведения о налогоплательщике вместе с его отчетностью.

Если же налогоплательщик будет продолжать игнорировать требования налоговиков, они могут применить различные меры воздействия в рамках своих полномочий.

В первую очередь, это включение в план налоговых проверок и других контрольных мероприятий в приоритетном порядке. Могут применяться и штрафные санкции, предусмотренные по ст. 19.4 КоАП РФ.

Также налоговики могут инициировать процедуру банкротства или ликвидации компании через суд. Правда, нужно сказать, что перспективы здесь весьма неоднозначны. Если предприятие ведет деятельность, регулярно сдает отчетность и не имеет просроченных долгов, то одного наличия убытков для суда будет явно недостаточно.

Желая избежать подобных проблем, предприятия нередко искусственно «убирают» убыток, даже если он экономически обоснован. Стоит ли так делать, рассмотрим далее.

Поясняем причины убытков в ИФНС

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

- начало деятельности компании либо развитие новых направлений по видам деятельности. Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку;

- основной покупатель расторг договор поставок. В таком случае в пояснительной записке отразите общую информацию о поставщике, укажите причины разрыва торговых взаимоотношений. Приложите копию дополнительного соглашения о прекращении действия договора;

- рост цен на сырье и материалы. В таком случае придется раскрыть причины, вызвавшие рост учетных цен на закупку материалов. Например, из-за смены поставщика, из-за повышения качества материалов, из-за курсовых разниц по договорам, заключенным в иностранной валюте;

- форс-мажорные обстоятельства из-за чрезвычайных ситуаций. Подтвердить такие обстоятельства придется официальной бумагой из государственных органов, ответственных за ликвидацию ЧС в конкретном регионе. Помимо официальной справки, компания обязана провести инвентаризацию потерь и приложить копию к пояснительной записке.

В случае возникновения одной из них налогоплательщик не должен сомневаться, стоит ли показать убыток в декларации — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

Вот образец пояснения по убыткам в декларации по налогу на прибыль в налоговую инспекцию:

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Еманова Елена

2022-03-02 08:00:01

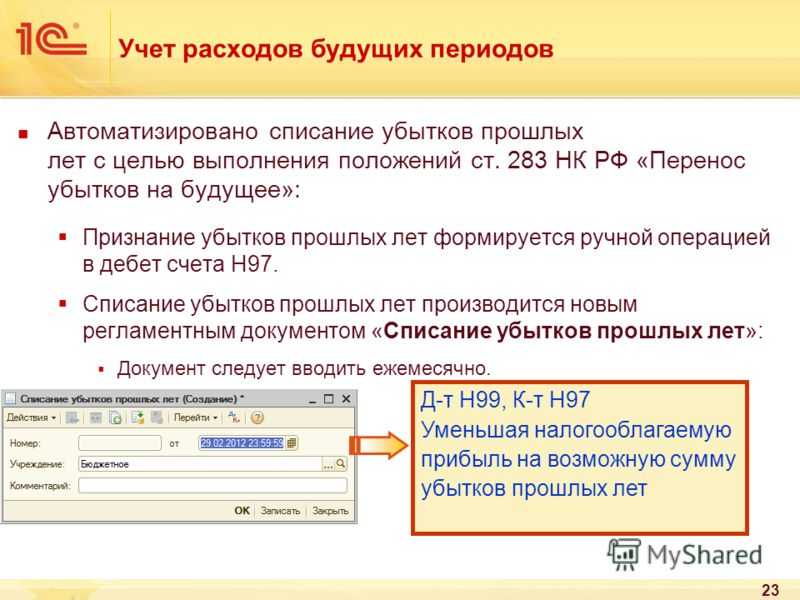

Полученные убытки прошлых лет могут уменьшать налоговую базу текущего периода, при этом ограничений по сроку переноса нет. Однако нельзя учитывать убытки, которые были получены (п. 1 ст. 283 НК РФ): • в рамках других налоговых режимов, так как учитывать можно только те убытки, которые рассчитаны по правилам гл. 25 НК РФ; • от участия в инвестиционном товариществе за тот год, когда вы присоединились к ранее заключенному другими участниками договору инвестиционного товарищества; • от реализации или другого выбытия акций, долей в уставном капитале, облигаций российских организаций, инвестиционных паев.

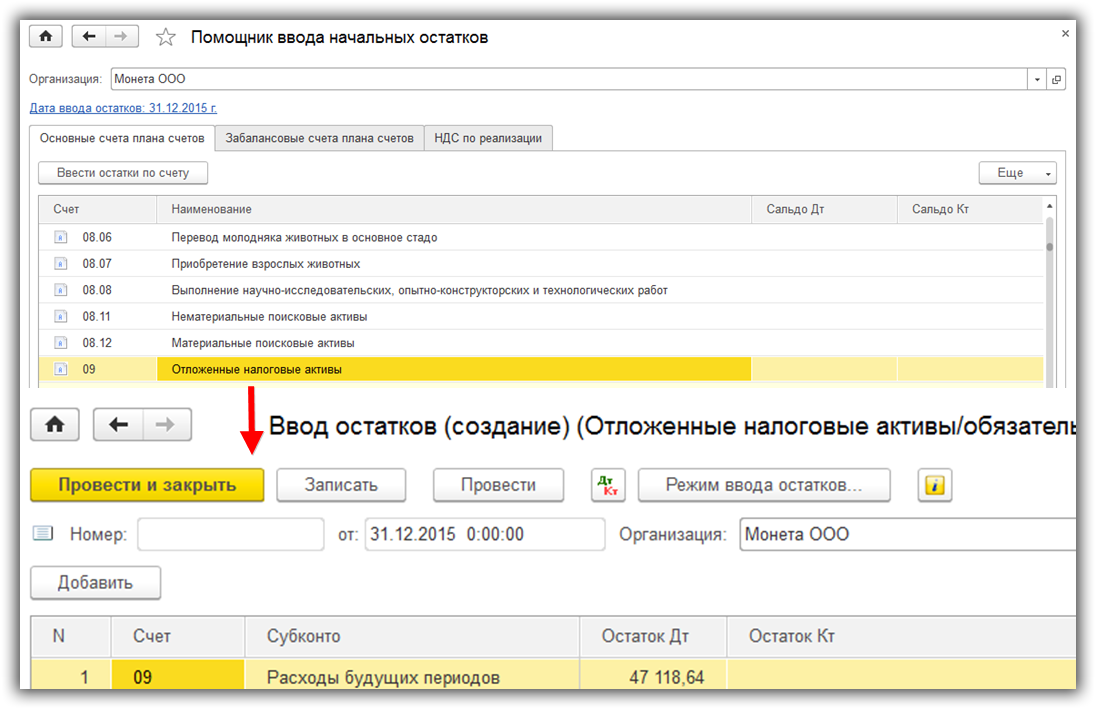

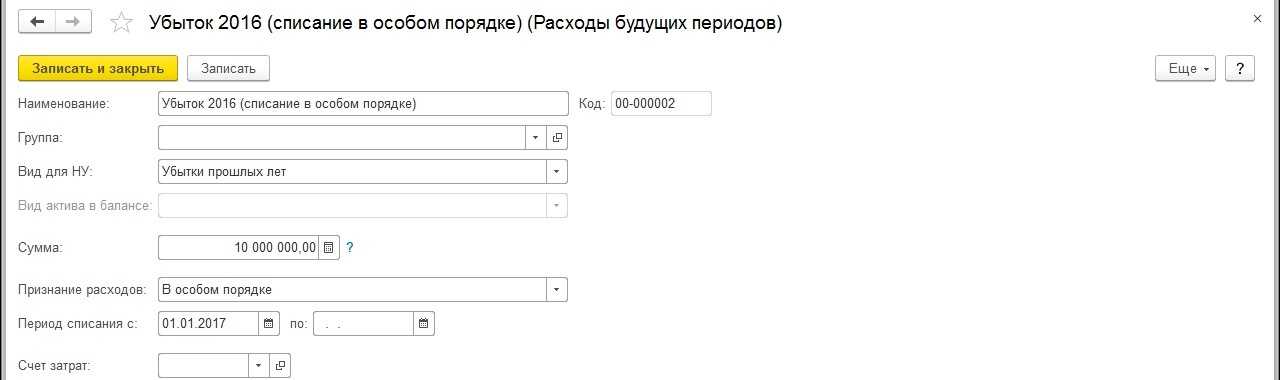

Ввод начальных остатков убытков прошлых лет

В ситуации, когда вы начинаете работать с программой 1С 8.3, имея при этом остаток по убыткам по результатам деятельности прошлых лет, последовательность ввода начальных остатков будет следующей:

1. Отразим остатки отложенного налогового актива на начало года (цифры используем те же, что были в первом разделе статьи, дата ввода остатков 31.12.2015 года):

Для создания документа Ввод начальных остатков по счету 09 перейдем в меню Главное – Начальные остатки – Помощник ввода остатков:

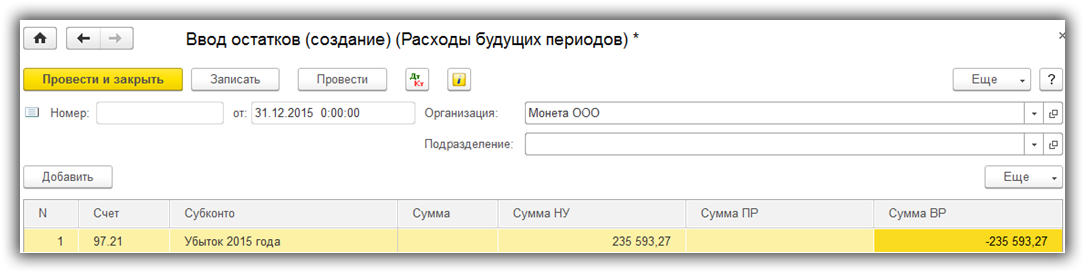

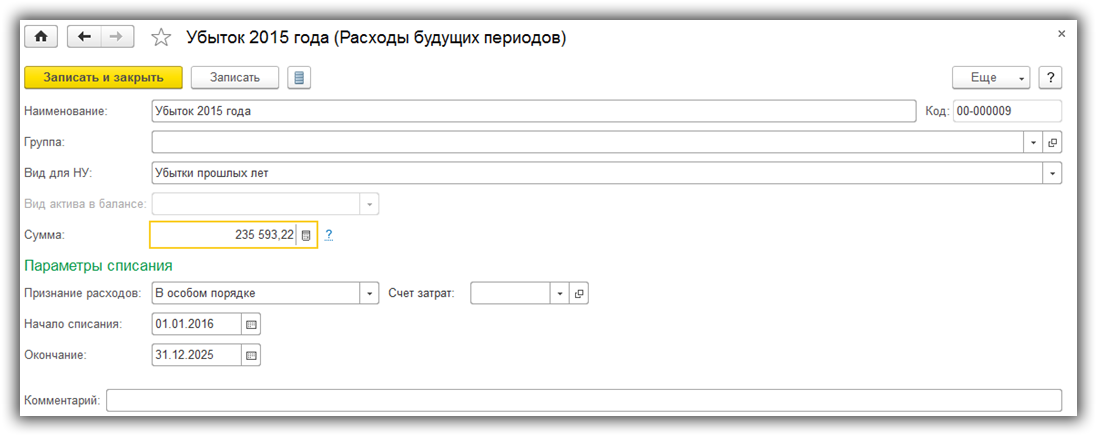

2.Отразим остаток на счете 97.21 по убыткам прошлого года:

Нужно отметить, что остаток по убытку прошлого года должен быть занесен в систему отдельным от остальных остатков по РБП документом.

На этом ввод начальных остатков для целей учета убытков прошлых лет можно считать завершенным. Скажу только, что в случае, когда убытки необходимо перенести за несколько лет, это должно быть сделано отдельными записями: обособленно для каждого года.

Пример учета убытков, переносимых на будущее

За полугодие 2017 года в налоговом учете «Альфа и омега» отражается прибыль. За 2017 год в целом сформировался убыток в размере 50000 руб.

В декабре 2017 года сделана проводка:

Д 09 К 68 субсчет «Расчеты по налогу на прибыль» – 10000 руб. (50000 руб. * 20%) – отражен отложенный налоговый актив.

В I квартале 2022 года получена прибыль в размере 80000 руб. Эту прибыль необходимо уменьшить за счет убытка 2017 года на 40000 руб.

Налоговый актив возмещается таким образом:

Д 68 субсчет «Расчеты по налогу на прибыль» К 09 – 8000 руб. (40000 руб. * 20%) – погашена часть отложенного налогового актива.

Остальная сумма убытка, составляющая 10000 руб. ориентировочно в следующих отчетных периодах уменьшит базу по налогу на прибыль и погасится оставшаяся часть налогового актива отложенного в сумме 2000 руб. (10000 руб. – 8000 руб.).

Расходы прошлого года, выявленные в отчетном периоде: бухгалтерский учет

На расходы прошлых лет проводки могут быть самые разнообразные. Дебетоваться могут как счета учета затрат на производство (например, 20 «Основное производство», 26 «Общехозяйственные расходы»), счет 44 «Расходы на продажу», так и счет 91 «Прочие доходы и расходы». И даже счет 84 «Нераспределенная прибыль (непокрытый убыток)».

С точки зрения отражения на счетах бухгалтерского учета убытками прошлых лет, признанными в отчетном году, считаются только такие прошлогодние расходы, которые отражаются по дебету счета 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н, п. 80 Приказа Минфина от 29.07.1998 № 34н, п. 11 ПБУ 10/99). А так отражаются несущественные бухгалтерские ошибки, выявленные после даты подписания бухгалтерской отчетности (п. 14 ПБУ 22/2010).

Например, если забыли начислить амортизацию за прошлые годы, то в качестве убытка прошлых лет она будет показана так:

Дебет счета 91 — Кредит счета 02 «Амортизация основных средств»

А, скажем, если за прошлый год была ошибочно завышена выручка от продажи товаров и величина завышения не является существенной, возникший убыток прошлых лет нужно будет отразить так:

Дебет счета 91 – Кредит счета 62 «Расчеты с покупателями и заказчиками»

Независимо от уровня существенности, в составе убытков прошлых лет, выявленных в отчетном году, по дебету счета 91 нужно показать убытки, возникшие в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) фактов хозяйственной деятельности (п. 80 Приказа Минфина от 29.07.1998 № 34н, п. 2 ПБУ 22/2010).

Например, поставщик в связи с допущенной им ошибкой в учете лишь в мае 2018 года выставил акт оказанных услуг по доставке товаров за июнь 2017 года. В этом случае расходы прошлого года, выявленные в отчетном году, приобретатель услуг независимо от величины таких расходов по доставке учтет следующим образом:

Дебет счета 91 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

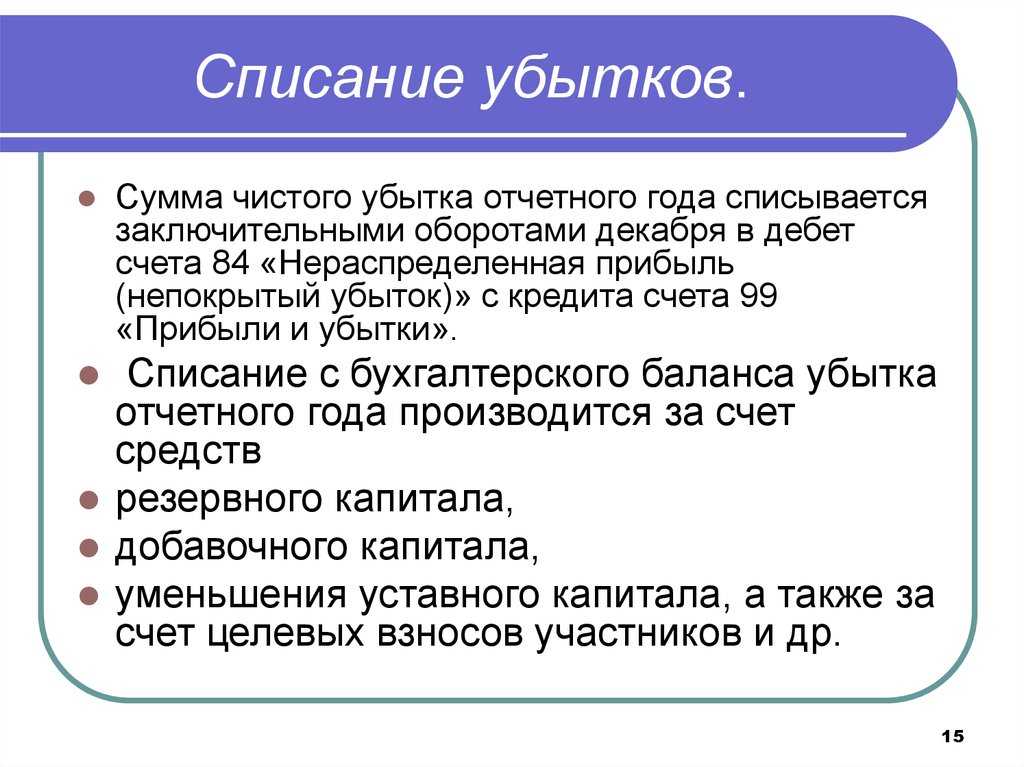

Признание расходов прошлых лет, выявленных в отчетном периоде, необходимо отличать от списания убытка прошлых лет за счет прибыли. В последнем случае имеется в виду бухгалтерская запись вида:

Дебет счета 84, субсчет «Нераспределенная прибыль прошлых лет» – Кредит счета 84, субсчет «Убыток прошлых лет»

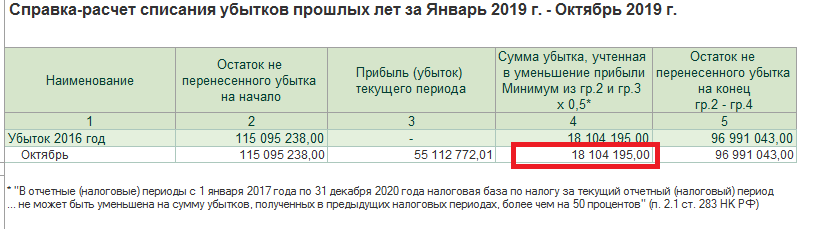

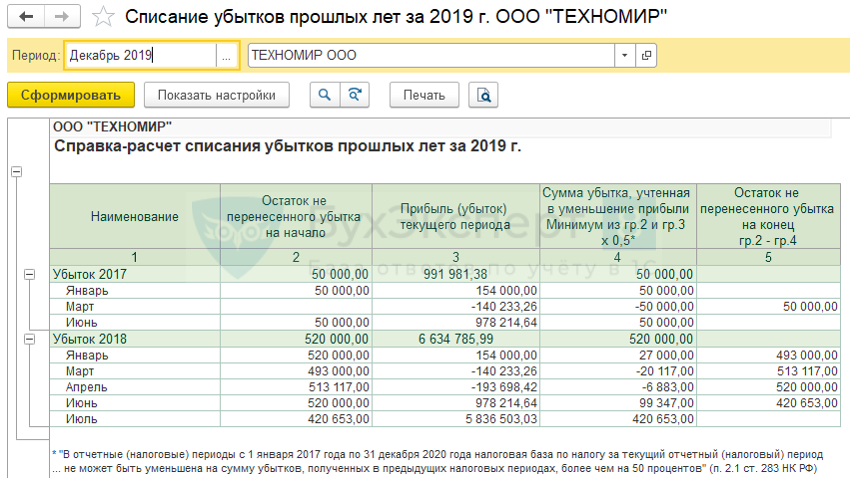

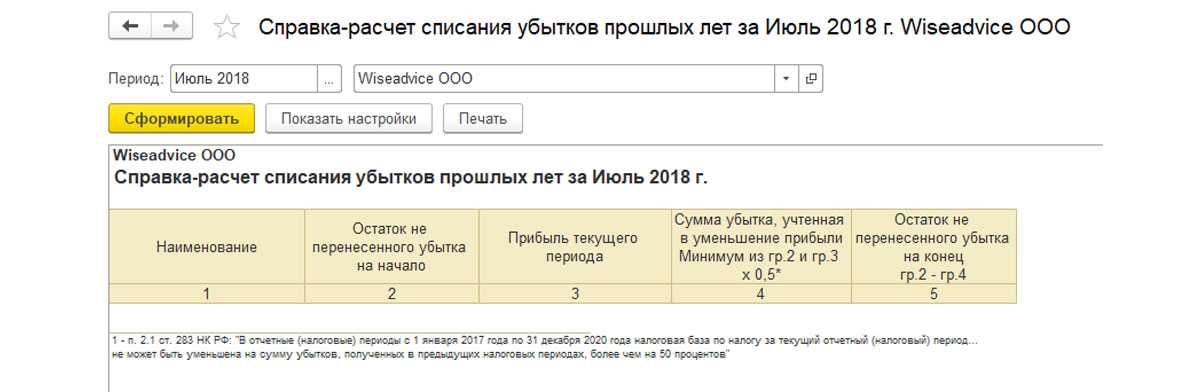

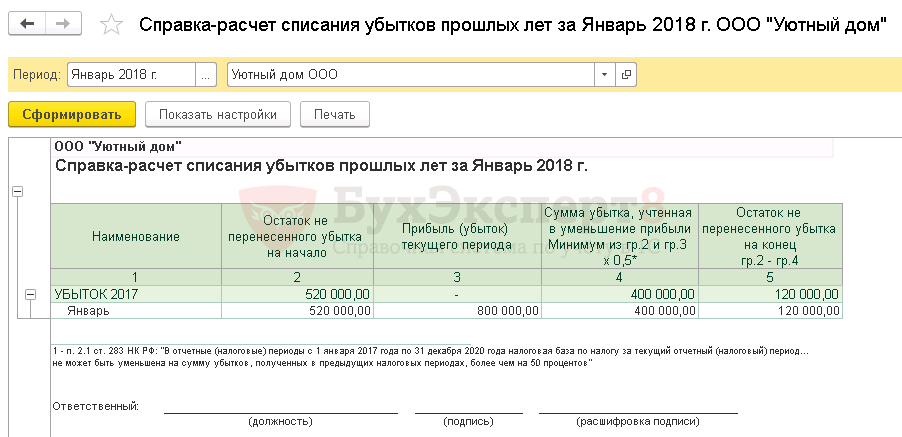

Какую сумму убытка списывают

- Списывают только потери из деклараций с 2007 г. Если отрицательный результат отразили раньше, списать его не получится.

- Если получили отрицательный результат не в одном, а нескольких периодах, переносите его последовательно — в календарной очередности.

Допускается перенос потерь до полного списания.

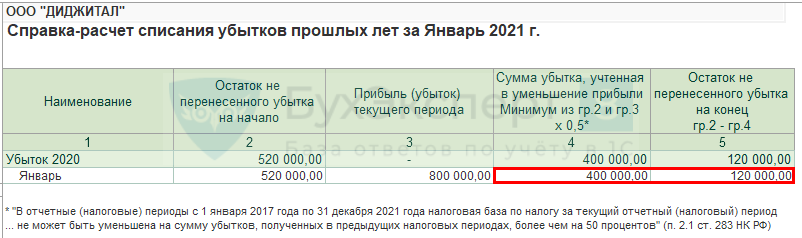

Пример расчета

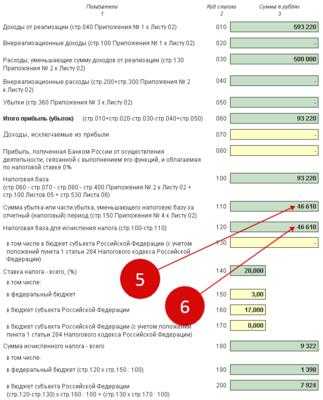

Организация получила отрицательный результат по итогам 2017 г., а за 2019 г. произошло увеличение убытка, и сумма потерь составила:

- за 2017 — 70 000 рублей;

- за 2019 — 35 000 рублей.

В других периодах зафиксирован положительный результат. Налоговая прибыль организации за 2021 г. составила 200 000 рублей. Компания сможет списать убытки в сумме 100 000 рублей: 200 000 * 50%.

Налоговая база с учетом переноса убыточных сумм прошлых лет составляет 100 000 рублей. По итогам 2021 г. списали потери:

- за 2017 — 70 000, то есть в полном размере;

- За 2019 — 30 000, осталось списать 5000.

Этот остаток организация сможет списать в 2022 г., если получит прибыль.

, чтобы прочитать.

Бухучет списания убытков прошлых лет

Согласно Инструкции к плану счетов и ПБУ 18/02 убытки признаются единовременно. По причине того, что убыток для целей налогообложения учитывается в последующих отчетных периодах, в учете формируются временные разницы вычитаемые, которые приведут к формированию налогового актива отложенного.

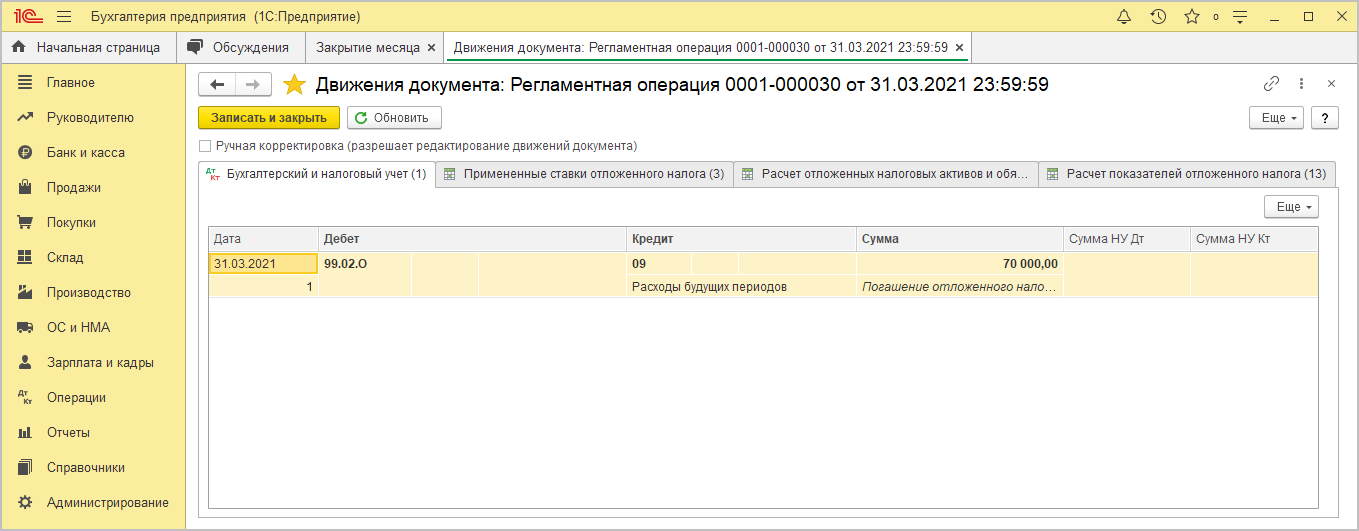

Сумма налогового актива отложенного будет погашаться при списании убытка в налоговом учете и погасится, по мере того, как образованный убыток будет учтен при обложении налогом на прибыль.

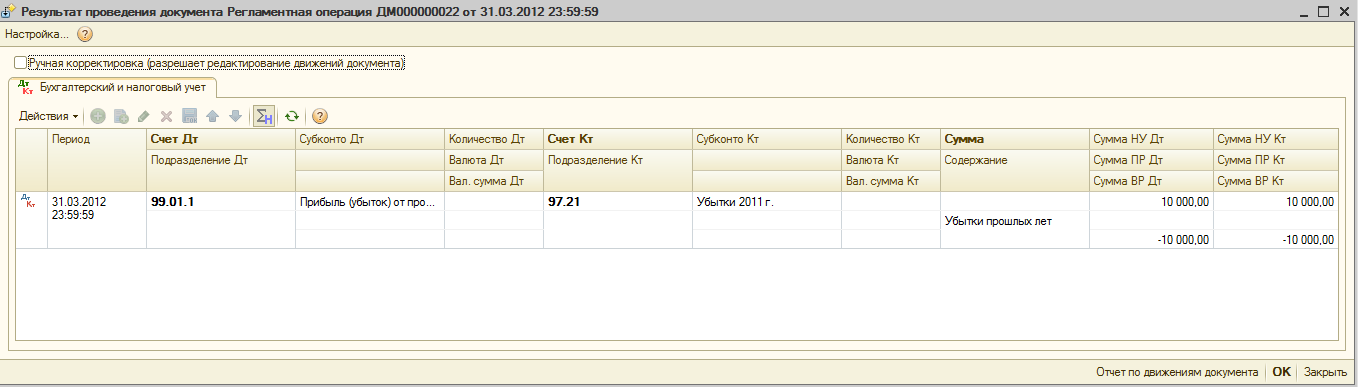

В ситуации, если организация не учла убыток, в непогашенный остаток отложенного налогового актива нужно будет отразить проводкой:

Д 99 К 09 – списан непогашенный налоговый актив отложенный

Подтверждение убытка в виде документов необходимо хранить в течение срока, когда идет уменьшение прибыли на сумму убытка. После погашения всей суммы убытка подтверждающие документы нужно хранить 4 года (ст. 23 НК РФ).

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

- за любой период в течение года;

- в прошлые периоды, если он не перекрыт.

Для этого применяем формулу:

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 листа 02 со знаком «минус». Ее корректируют на доходы, исключаемые из прибыли, и другие показатели по формуле:

Итоговый показатель налоговой базы отражается по строке 100 листа 02 декларации. Одновременно заполняются приложения к листу 2.

Сумма авансовых платежей, начисленных за отчетный (налоговый) период 2022 года, отражается по строке 210 листа 02. Если результат работы за I квартал и за полугодие получился убыточным, то по строке 210 в декларации по налогу на прибыль за 1 полугодие 2022 года ставится прочерк, поскольку авансовый платеж за I и II квартал не начислялись.

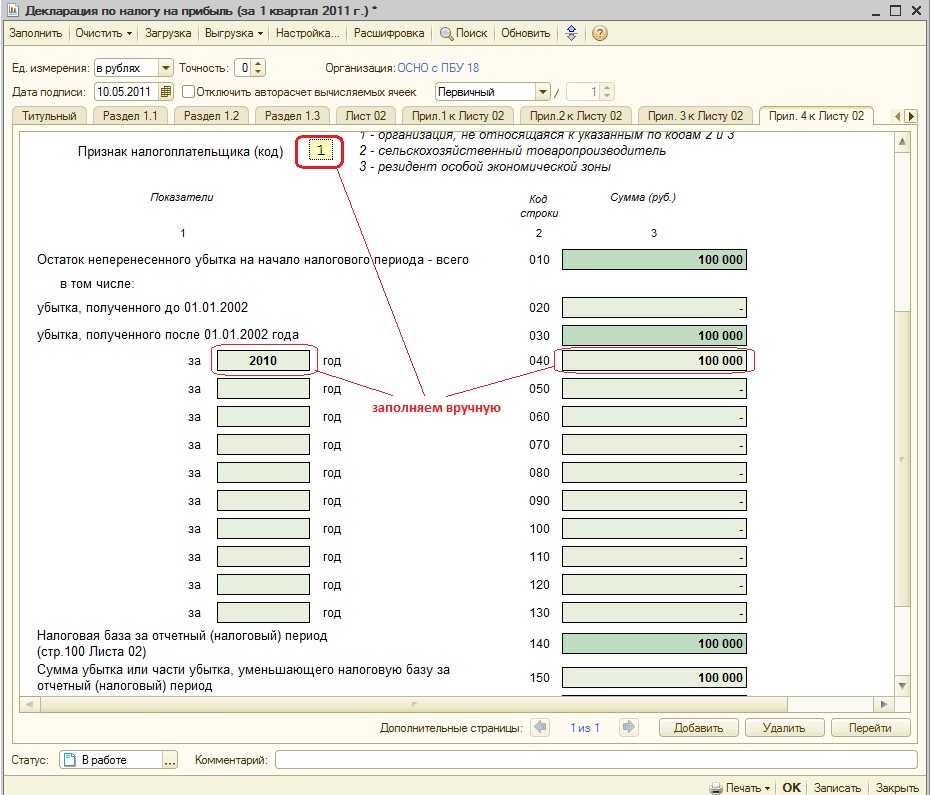

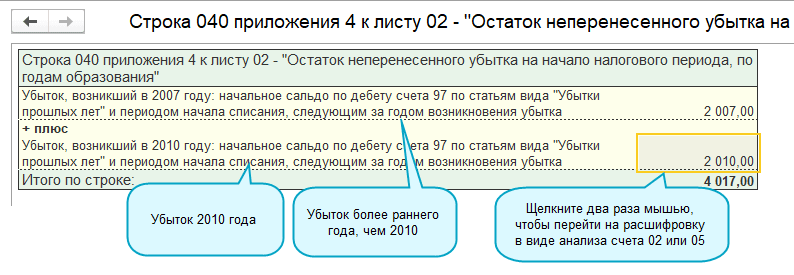

В строке 100 декларации указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к листу 2. В нем указывают год образования отрицательного результата и его остаток.

ВАЖНО!

Приложение № 4 заполняют только в декларации за год и за I квартал отчетного периода, за остальные периоды его не сдают.

Если у организации есть обособленные подразделения, то встает вопрос, нужно ли сдавать декларацию по налогу на прибыль за филиал при убытке текущего года.

В соответствии с порядком определения налоговой базы, предусмотренным , и порядком уплаты налога и авансовых платежей, установленным , налоговая база по налогу на прибыль определяется в целом по организации без выделения прибыли (убытка), полученной обособленным подразделением (за исключением тех, которые являются обслуживающими производствами и хозяйствами, в отношении которых применяются нормы ).

Если компания реализовала основные средства, земельные участки, товары (работы, услуги, имущественные права), уступила право требования либо получила доходы от передачи имущества в доверительное управление, заполняется приложение № 3 к листу 02.

Если вы продали амортизируемое ОС, то в декларации по налогу на прибыль убыток от реализации основных средств отражается в приложении № 3 к листу 02 декларации по налогу на прибыль за период, в котором продали ОС (, п. 8.1 порядка заполнения):

- в строке 010 укажите количество амортизируемых ОС, которые были проданы в этом периоде;

- в строке 020 отдельно проставьте количество ОС, убыточно проданных в этом периоде;

- в строке 040 отразите остаточную стоимость ОС и расходы, связанные с их продажей;

- в строке 060 проставьте сумму убытка от продажи ОС (без учета ОС, проданных с прибылью).

Также показатель убыточной продажи включается в итоговую строку 360 приложения № 3 к листу 02 и отражается по строке 050 листа 02 (п. 5.2, 8.8 порядка заполнения).

За периоды, в которых вы признаете убыточные продажи амортизируемого ОС, отражайте по строке 100 приложения № 2 к листу 02 суммы, соответствующие этим периодам (п. 7.7 порядка заполнения).

Отрицательный результат, полученный в результате уступки права требования, в декларации показывается в следующем порядке:

- если получен убыток от реализации права требования по истечении срока, отражение в декларации по налогу на прибыль происходит в полной сумме (п. 2 ст. 279 НК РФ);

- если требование уступлено до наступления срока платежа, то в пределах норматива ().

Отражение убытка в бухгалтерском учете

Отметим, что отражение фактов финансово-хозяйственной деятельности по всем субсчетам счетов 90 и 91 выполняется в течение года непрерывно, нарастающим итогом. И только при реформации баланса в конце года они обнуляются проводками Дт 90. 1 Кт 90. 9, Дт 90. 9 Кт 90. 2 (90. 3). Для счета 91 реформация выполняется аналогично. Соответственно, с убытком, образовавшимся на конец промежуточных отчетных периодов, бухгалтер ничего не делает — финрезультаты просто накапливаются на счете 99.

А вот по итогам года скопившееся сальдо на счете 99 включается в состав нераспределенной прибыли или непокрытого убытка проводками:Таким образом, если в НУ и БУ зафиксирован убыток, то по счету 68, субсчету «НП будет нулевое сальдо, а в декларации к уплате также будет отражен 0. При этом возникшую разницу между 0 по НУ и суммой убытка по БУ следует отразить в бухучете (сформировать ОНА). Согласно п. 20 ПБУ 18/02 после того, как бухгалтер определит финансовый результат по данным БУ, он должен подсчитать и отразить в учете условный доход или расход по НП. Это необходимо сделать, потому что налоговый убыток за отчетный период обнуляется (п. 8 ст. 274 НК РФ), а финансовый результат по БУ остается неизменным.

Сумма вычисляется путем умножения бухгалтерского убытка на ставку НП и отражается проводкой:Если в НУ образовался убыток, а в БУ прибыль, то в НУ расходы были больше или доходы меньше, а значит, в текущем периоде должны быть отражены отложенные налоговые обязательства (ОНО) при налогооблагаемых временных разницах или постоянные налоговые активы (ПНА) при постоянных разницах. При закрытии периода бухгалтер отражает условный расход по НП, который компенсируется сделанными ранее проводками по ОНО или ПНА, тем самым приводя текущий НП к 0. Поэтому даже если в текущем периоде финансовые результаты по БУ и НУ равны, то в последующих периодах при прочих равных данных бухгалтерская и налоговая прибыль будут различаться, таким образом, возникнет вычитаемая временная разница (п. 11 ПБУ 18/02). Отметим, что правило переноса убытка работает только для налогового периода (года), к убытку за отчетный период оно не применяется.

Убыток в бухгалтерском учете (далее — БУ) определяется по окончании отчетного периода путем сравнения понесенных издержек и полученных поступлений. Финрезультат (прибыль или убыток) получается из суммы результатов по обычным для предприятия видам активности и прочим поступлениям и выбытиям. Для фиксации финрезультатов планом счетов (утвержденным приказом Минфина РФ от 31. 10. 2000 № 94н) предусмотрен счет 99 «Прибыль и убытки». В течение финансового года выполняется закрытие периодов, за которые формируется промежуточная отчетность, и делаются следующие проводки:

Прибыль, полученная «Марафоном в 2018 году, и расчет суммы налога приведен в таблице ниже. Отчетный период Прибыль Расчет налога Сумма налога к оплате 1 квартал 2018 54. 305 руб. 05 руб. * 20% 10. 861 руб. 1 полугодие 2018 118. 220 руб. 118. 220 руб. * 20% — 10. 861 руб. 12. 783 руб. 9 месяцев 2018 124. 700 руб.

124. 700 руб. * 20% — 10. 861 руб. — 12. 783 руб. 1. 296 руб. 12 месяцев 2018 138. 920 руб. 138. 920 руб. * 20% — 10. 861 руб. — 12. 783 руб. — 1. 296 руб. 2. 844 руб.

ИТОГО за год: 138. 920 руб. 138. 920 руб. * 20% 27. 784 руб. В годовой декларации по налогу бухгалтер «Марафона указал сумму 27. 784 руб. (138. 920 руб. * 20%).

Окончательный расчет по налогу произведен «Марафоном с учетом ранее перечисленных предоплат (2. 844 руб. ). Так формируется показатель налоговой базы, отражаемой по строке 100 Листа 02: строка 100 = строка 060 – строка 070 – строка 080 – строка 400 Приложения № 2 к Листу 02 + 100 Листа 05 + строка 530 Листа 06 Величина убытка по строке 100 также отражается со знаком «минус». При исчислении налога на прибыль возникший у организации убыток приводит к тому, что налоговая база признается равной нулю (п.

Соответственно, нулевыми будут суммы исчисленного налога, отражаемые по строкам 180 – 200 Листа 02. Налог на прибыль: убытки прошлых лет 2018 Убытки, которые образуются у организации в течение года, засчитываются при определении налоговой базы в последующие отчетные периоды этого года, ведь налоговая база определ

Читайте на сайте «Россия-Украина»:

- Если Участок Ранее Учтенный Нужно ли Определение Границ

- Жалоба в Прокуратуру на Самоуправство Председателя СНТ по Отключению Электроэнергии

- Жалоба Роспотребнадзор на Некачественный Ремонт Автомобиля

- Жилое Строение Или Садовый Дом в СНТ 2020 году

- За Пинание по Колесам Можно Привлечь к Ответственности

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

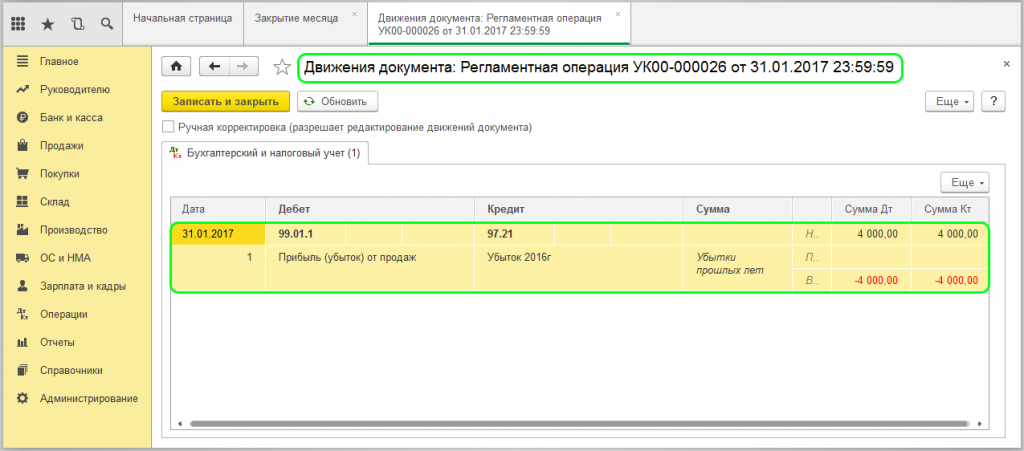

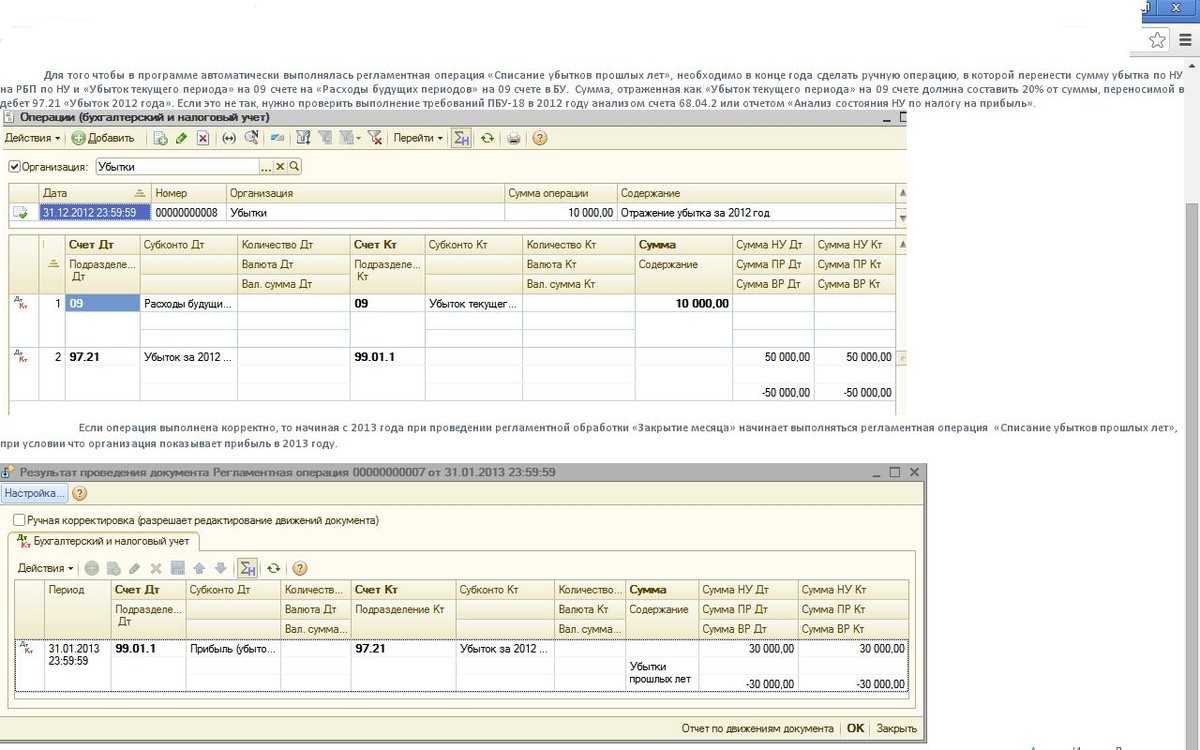

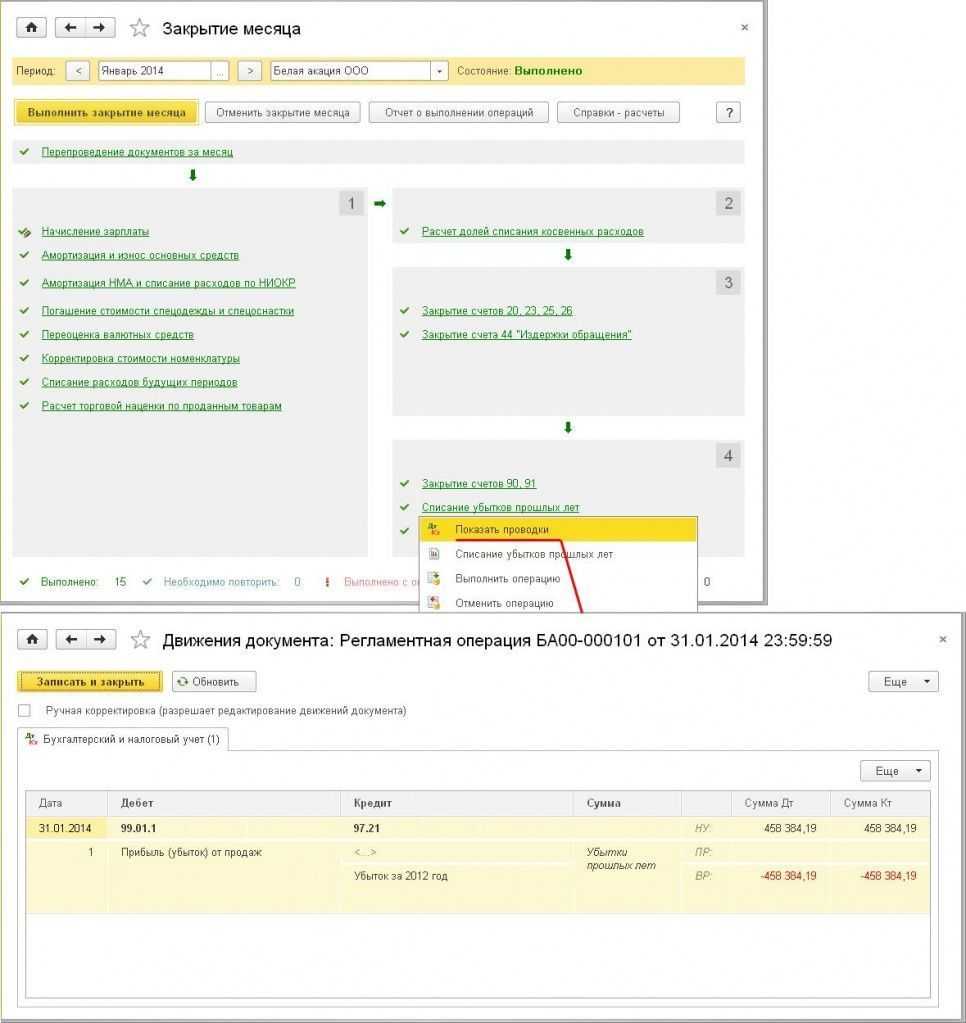

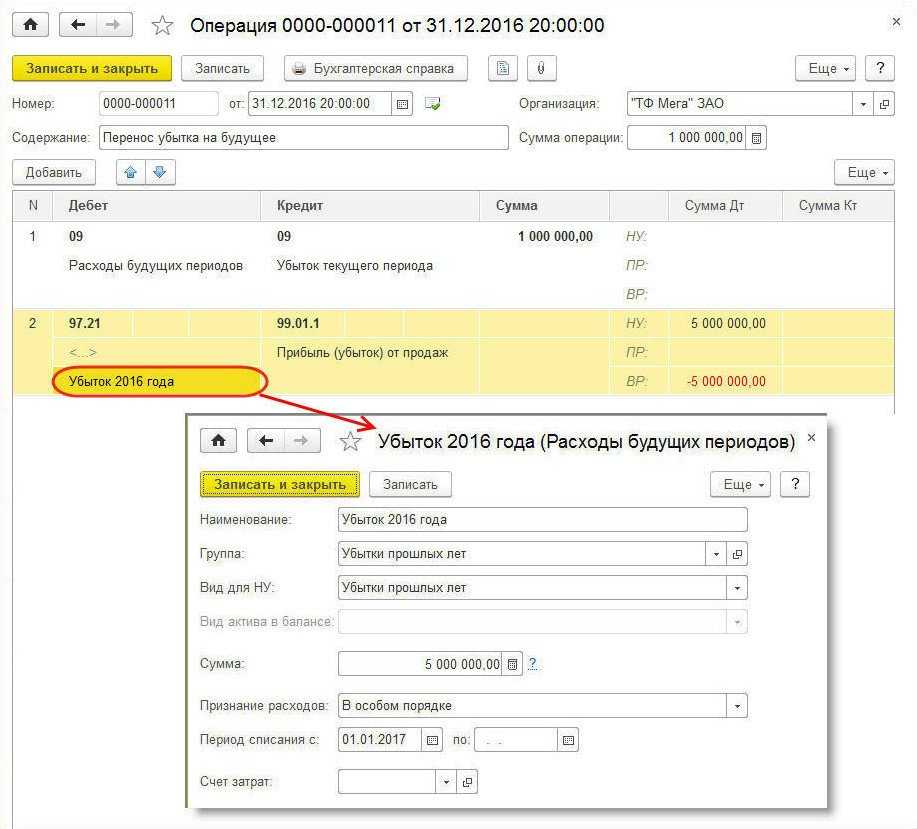

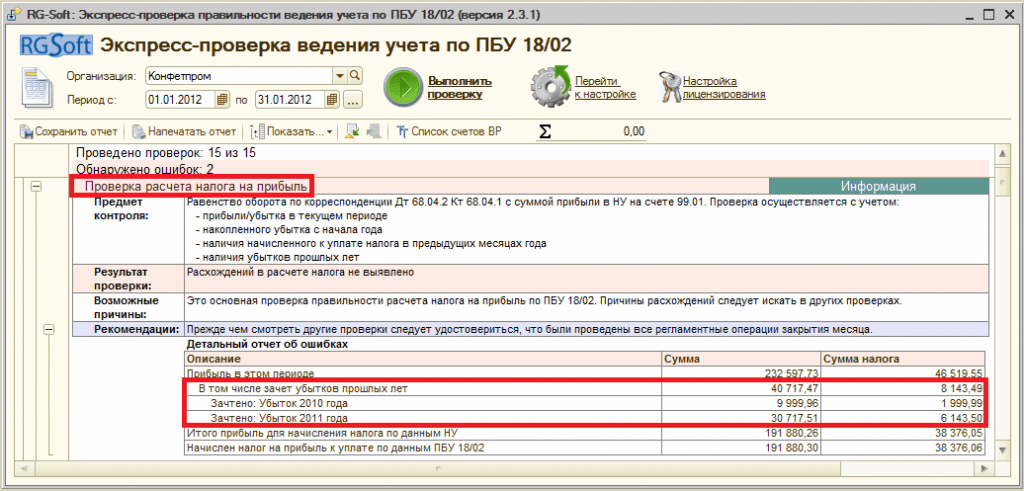

Перенос убытков прошлых лет на текущий период в 1С 8.3

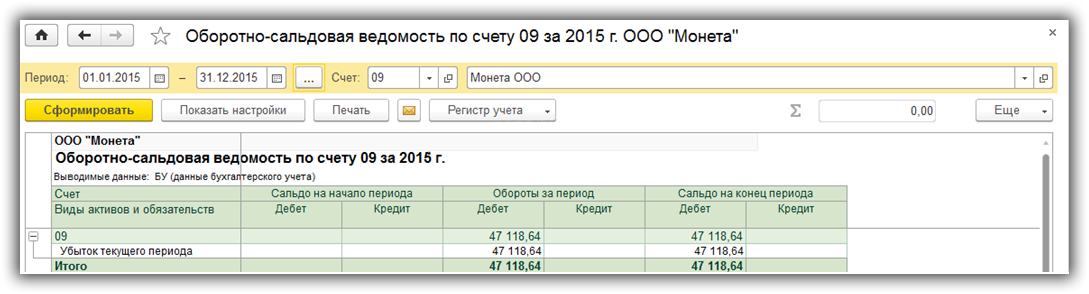

В первую очередь, чтобы увидеть всю сумму полученного ОНА по убыткам 2015 года, сформируем оборотно-сальдовую ведомость по счету 09:

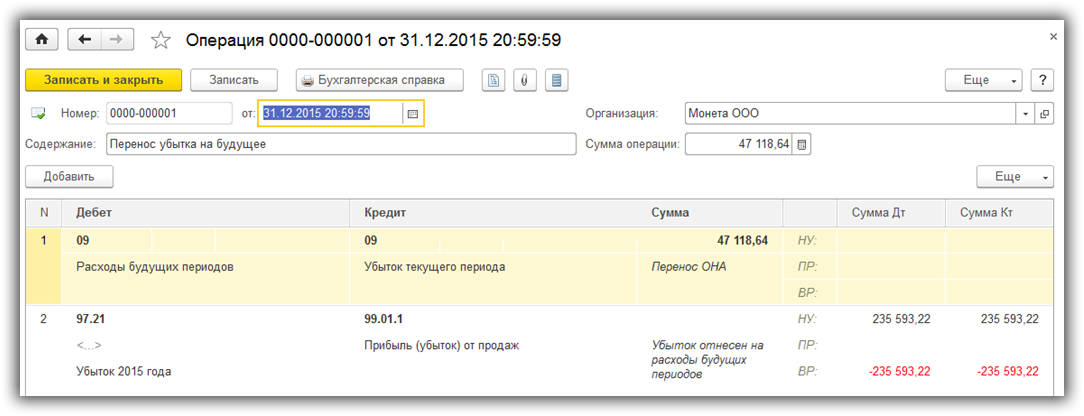

Чтобы перенести убыток 2015 года на текущий 2016 год, создадим новый документ Операции, введенные вручную (меню Операции – Бухгалтерский учет – Операции, введенные вручную) и заполним его следующим образом:

Отнесем остаток по счету 09 «Убыток текущего периода» на счет 09 «Расходы будущих периодов».

Второй строкой в документе Операции, введенные вручную перенесем убыток 2015 года на расходы будущих периодов в налоговом учете (соответственно, возникнет временная разница на ту же сумму).

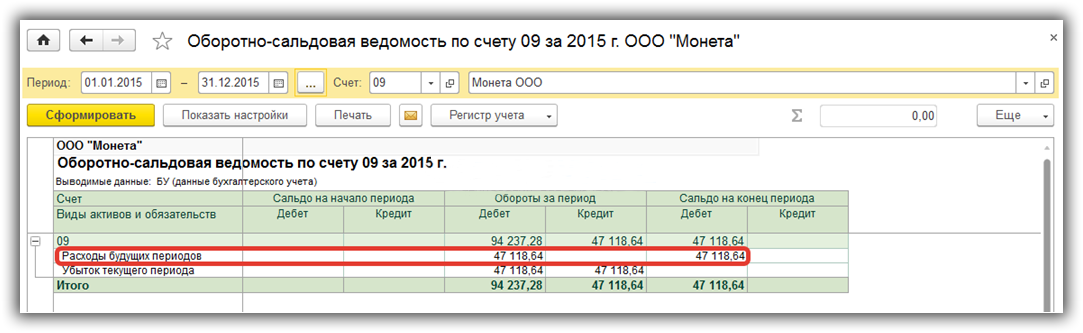

Проверим по оборотно — сальдовой ведомости по счету 09 корректность выполнения данной операции:

Как видно из приведенного отчета, сальдо по убытку текущего периода равно нулю, в то время как на расходы будущих периодов отнесена наша сумма ОНА.

И обратим особое внимание заполнению аналитики счета 97.21, а именно Расходу будущего периода (подразделение в проводке не заполняется). В нашем случае это Убыток 2015 года:

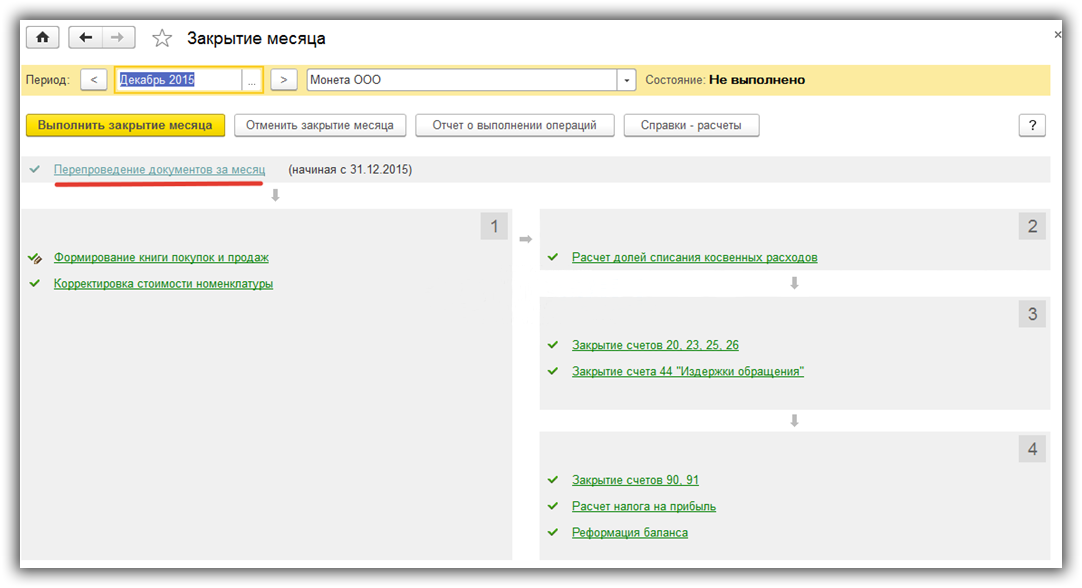

После того, как заполнение операции, введенной вручную, завершено, обратим внимание на операцию закрытия месяца за декабрь года, по итогам которого был получен убыток:

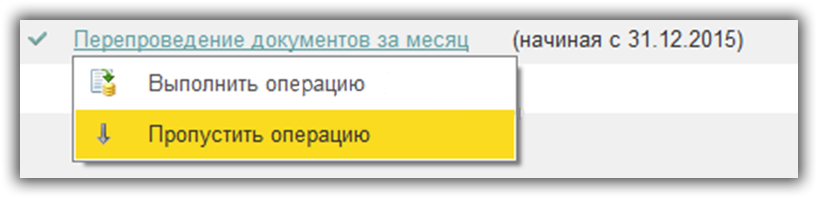

Как видим из картинки, требуется перепроведение документов за месяц. В данном случае операцию необходимо пропустить:

И перевыполнить операцию Реформации баланса.

Как проверяют убыточную отчетность

Проверка проходит в виде запроса пояснений о причинах возникновения убытков:

- либо по электронным каналам связи (контур, СБИС, Такском и т.д.);

- либо почтовым отправлением на юридический адрес фирмы.

Компании необходимо находиться по юридическому адресу организации и вовремя проверять почту, чтобы не пропустить требование или запросы со стороны контролирующих органов.

В запросе сотрудники ФНС потребуют представить:

- налоговые регистры (специальные регистры по учету налога на прибыль, книгу учета доходов и расходов при УСН);

- первичные и иные документы, подтверждающие правомерность указания в отчетности расходов, повлекших убыток. В частности, это могут быть: акты, накладные, договоры, оборотно-сальдовые ведомости.

Ответить на запрос нужно в течение 5 рабочих дней с момента получения требования.

Моментом получения требования по ЭДО считается наиболее ранний день:

- День, когда вы направили подтверждение о получении.

- Шестой рабочий день с момента получения подтверждения; срок начинает течь на следующий день после получения требования; подтверждение направлять обязательно, иначе оштрафуют.

При получении требования по почте моментом получения считается шестой день с момента отправки (п.6 ст. 69 НК РФ).

При получении требования лично датой получения требования считается дата его вручения, о чем ставится подпись получателя. Получить может любой представитель компании.

Ответы на распространенные вопросы

Вопрос №1: По результатам отчетного периода получен убыток. Можно ли его перенести на будущее?

Ответ: Нельзя. Причиной является то, что база по налогу на прибыль за год определяется нарастающим итогом и убыток отчетного периода является промежуточным результатом, который не переносится на будущее, а только итоговый.

Вопрос №2: Есть ли возможность списывать убытки прошлых лет, разработав на предприятии свой порядок, утвердив его приказом?

Ответ: НК РФ предусматривает следующие основные моменты: убытки должны быть сформированы не ранее 01.01.2007 года, хронологический порядок их списания и возможность списания только 50% от полученной организацией прибыли. Таким образом, собственный порядок должен соответствовать НК РФ.

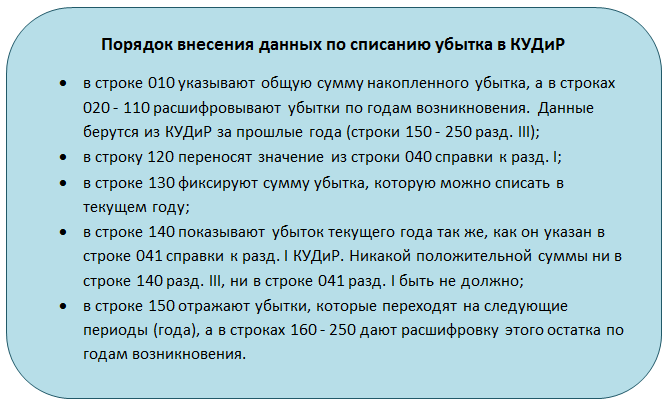

Как отразить убытки прошлого года в декларации по прибыли за 1 квартал текущего периода?

В приложении 4, которое дополняет лист 02, отображаются убытки прошлых лет. Воспользовавшись описанной выше инструкцией, откройте декларацию и найдите приложение 4. В нем необходимо ввести следующую информацию:

- В строке 040 введите сумму убытка за прошлые периоды (в т.ч. за год, в котором убыток получен);

- В строку 150 введите сумму убытка, на которую вы планируете уменьшить налоговую базу. Этот показатель не должен быть более 50% от налоговой базы за 1 квартал, отраженной в строке 140.

В приложении 4 заполните строку 160 – остаток неперенесенного убытка на конец налогового периода.

Убыток, введенный в строку 150, отразится автоматически в строке 110, расположенной на листе 02. На него уменьшится налоговая база за 1 квартал.

Приложение 4 к декларации по прибыли не нужно сдавать за полугодие и 9 месяцев. Показатели убытка за эти периоды введите ручным способом в строку 110 листа 02 декларации. Выше уже были описаны этапы открытия декларации в программе. В обычном режиме налог на прибыль вычисляется автоматом в 1С.

Убытки прошлых лет: проводки

Если компания в действующем году нашла ошибку в документах, из-за которой ранее был завышен размер прибыли или занижена сумма убытка, то способы исправления такого недочета зависят от:

- момента обнаружения недочета

- насколько критична сама ошибка

Видео урок об отражении убытков прошлых лет:

Варианта действий тут два (таблица 3).

| Когда выявили недочет | Используемые проводки | Когда нужно сделать запись | |

| После подписания бухотчетности | Дт 91 | Кт 62 | В месяце выявления ошибки |

| После утверждения бухотчетности | Дт 84 | Кт 62 | В месяце, когда обнаружили ошибки |

В ст. 54 НК установлены следующие условия пересчета налоговой базы:

- Если смогли установить период появления ошибки, необходимо пересчитывать базу именно за этот временной интервал

- Когда период доподлинно не установлен, поправки вносятся в базу текущего