- Без каких реквизитов не обойтись

- Нормативное правовое регулирование

- Правила выставления счета-фактуры на аванс в 2020 — 2021 годах

- Виды счет-фактур

- Нюансы при заполнении АСФ

- Действия после отгрузки

- Варианты регистрации

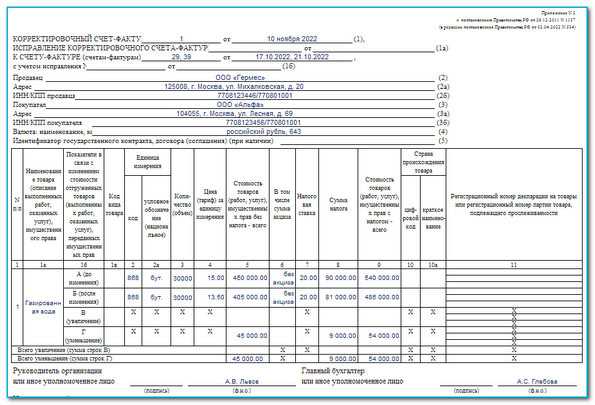

- Если выставленный документ необходимо изменить

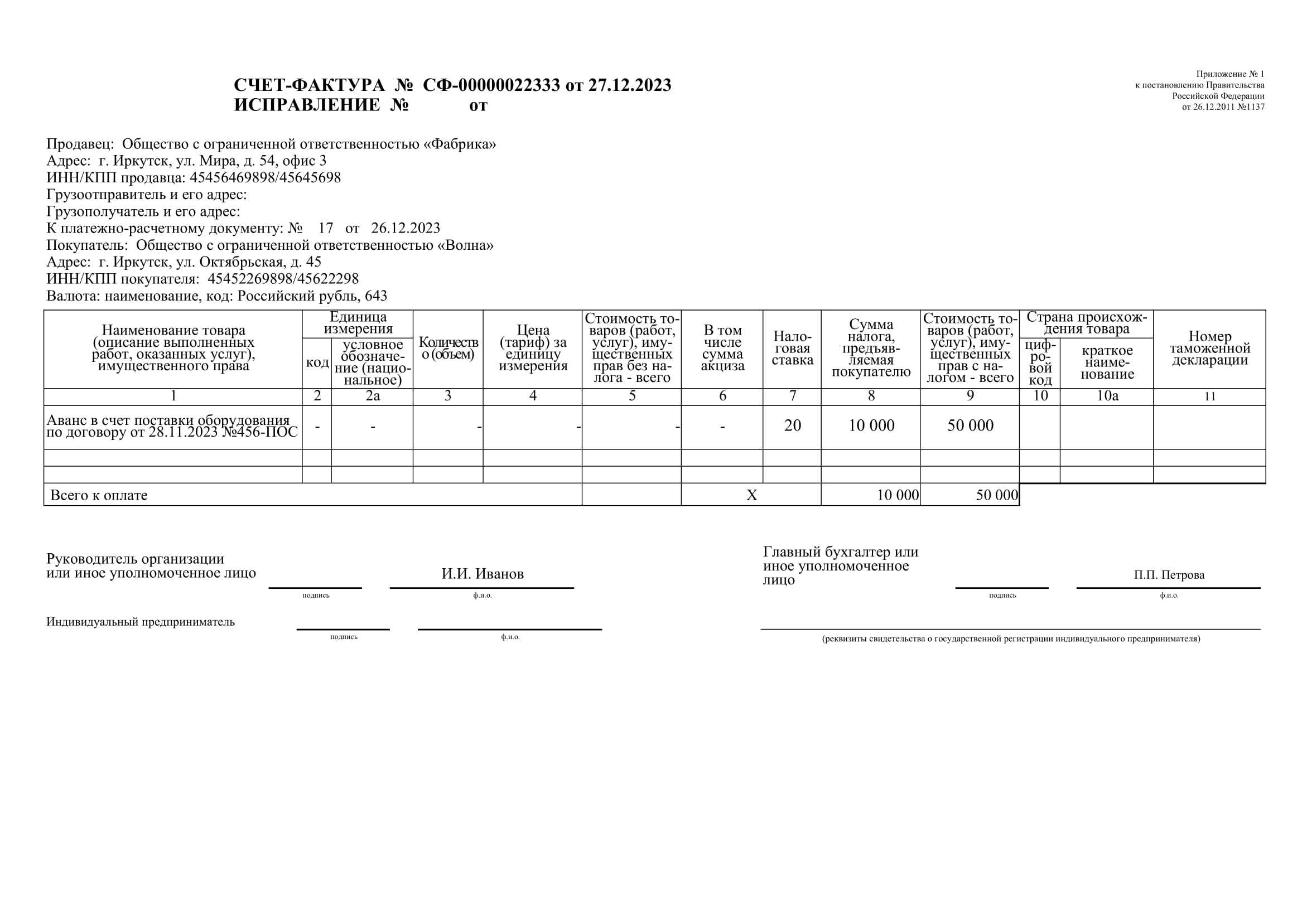

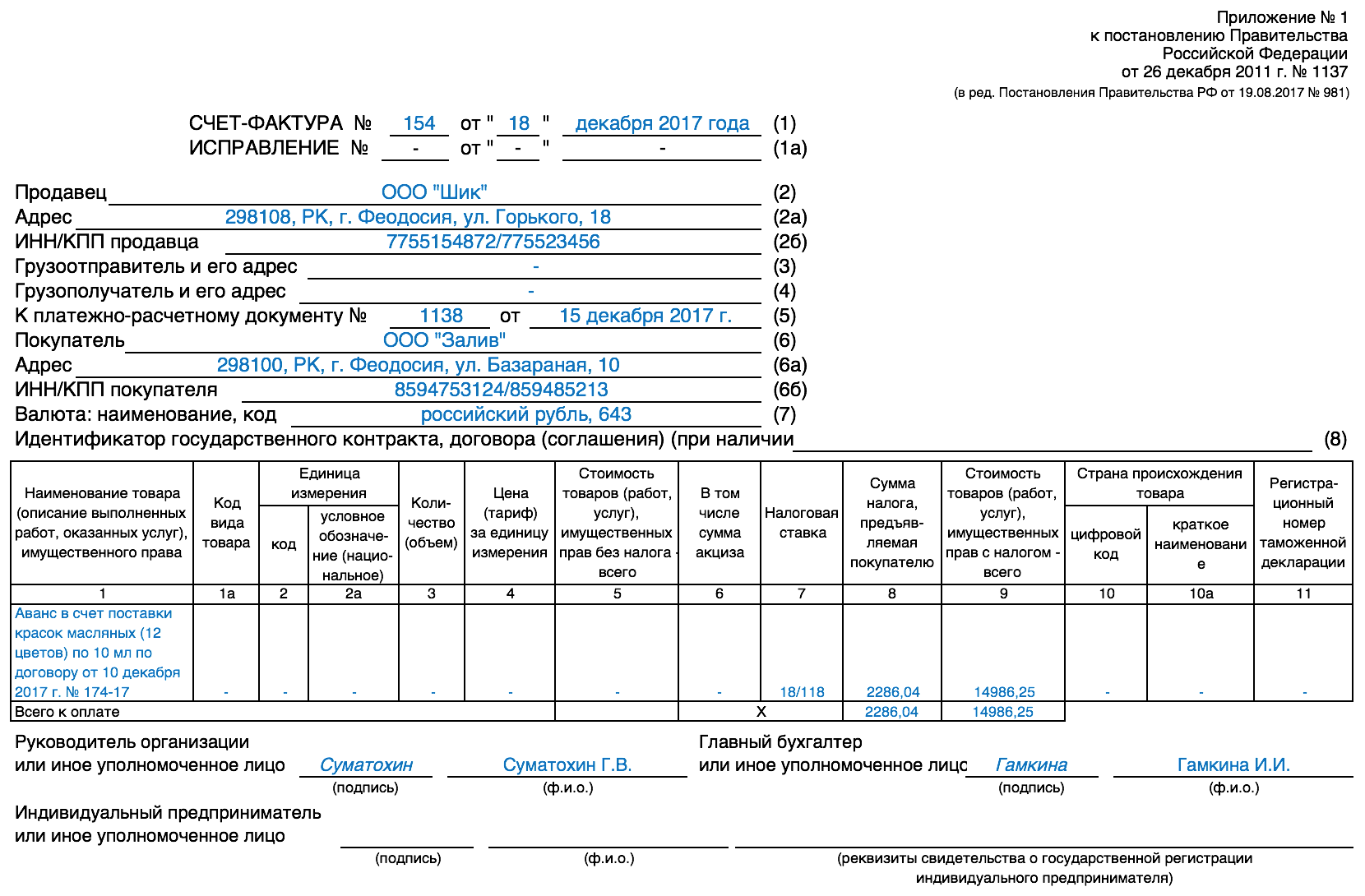

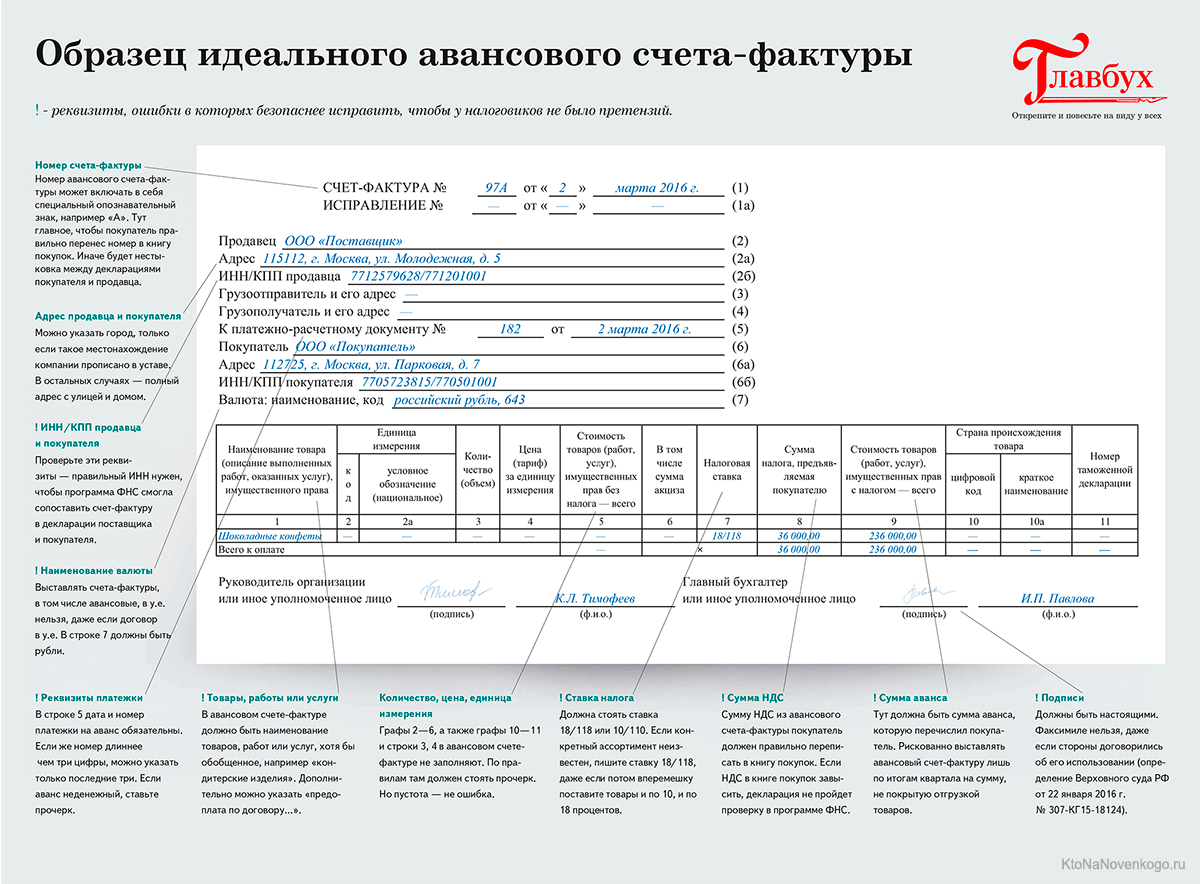

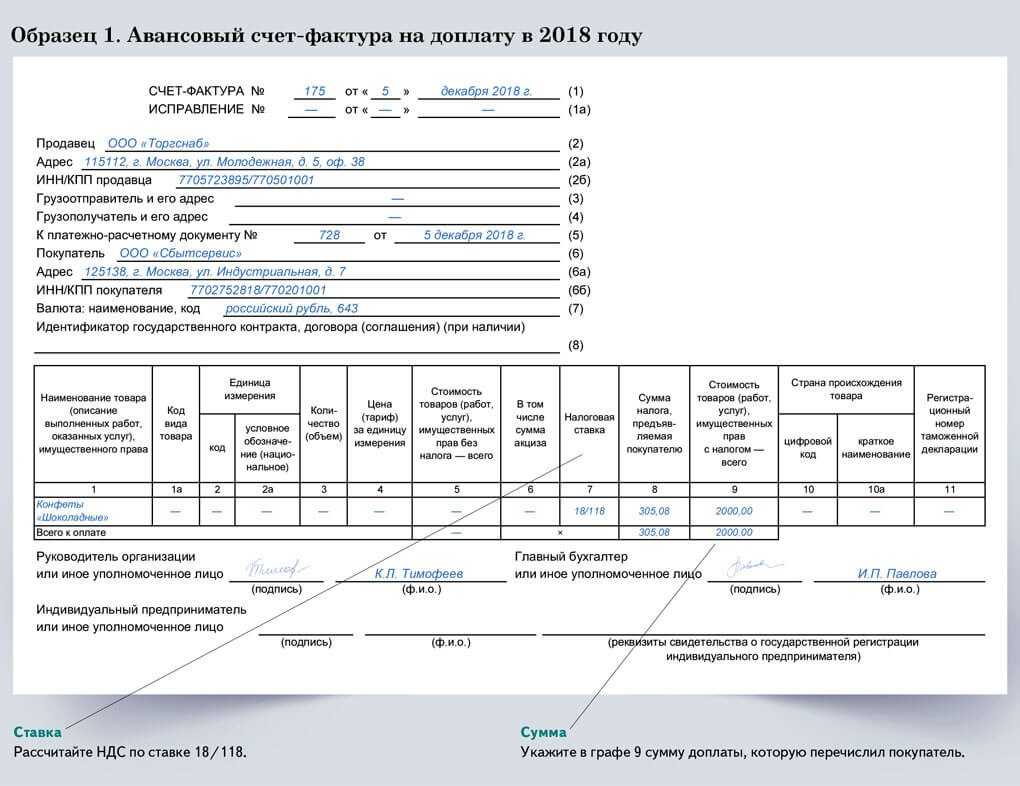

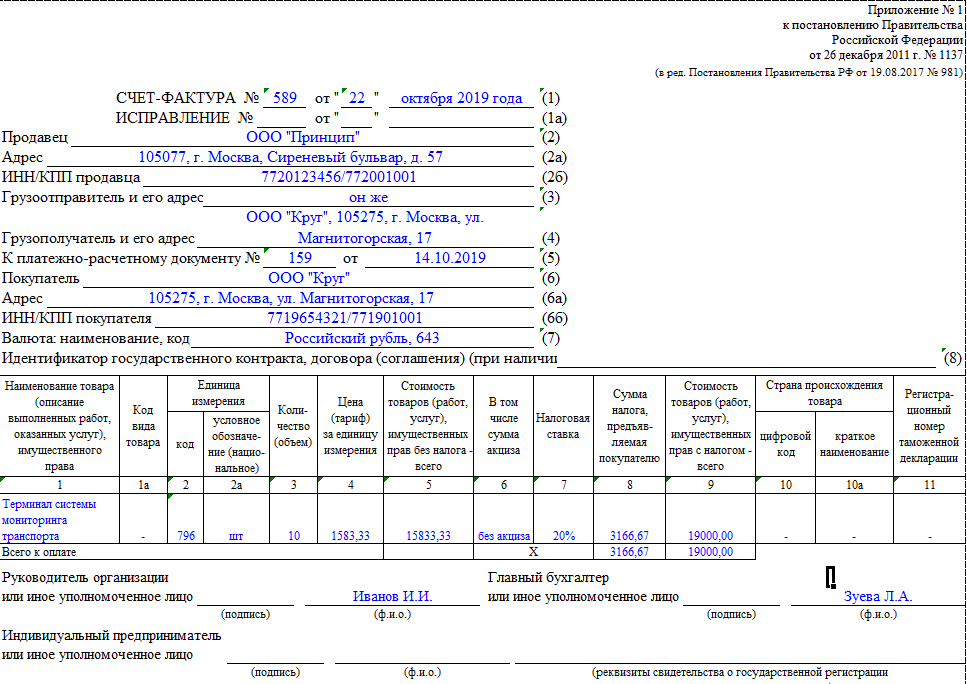

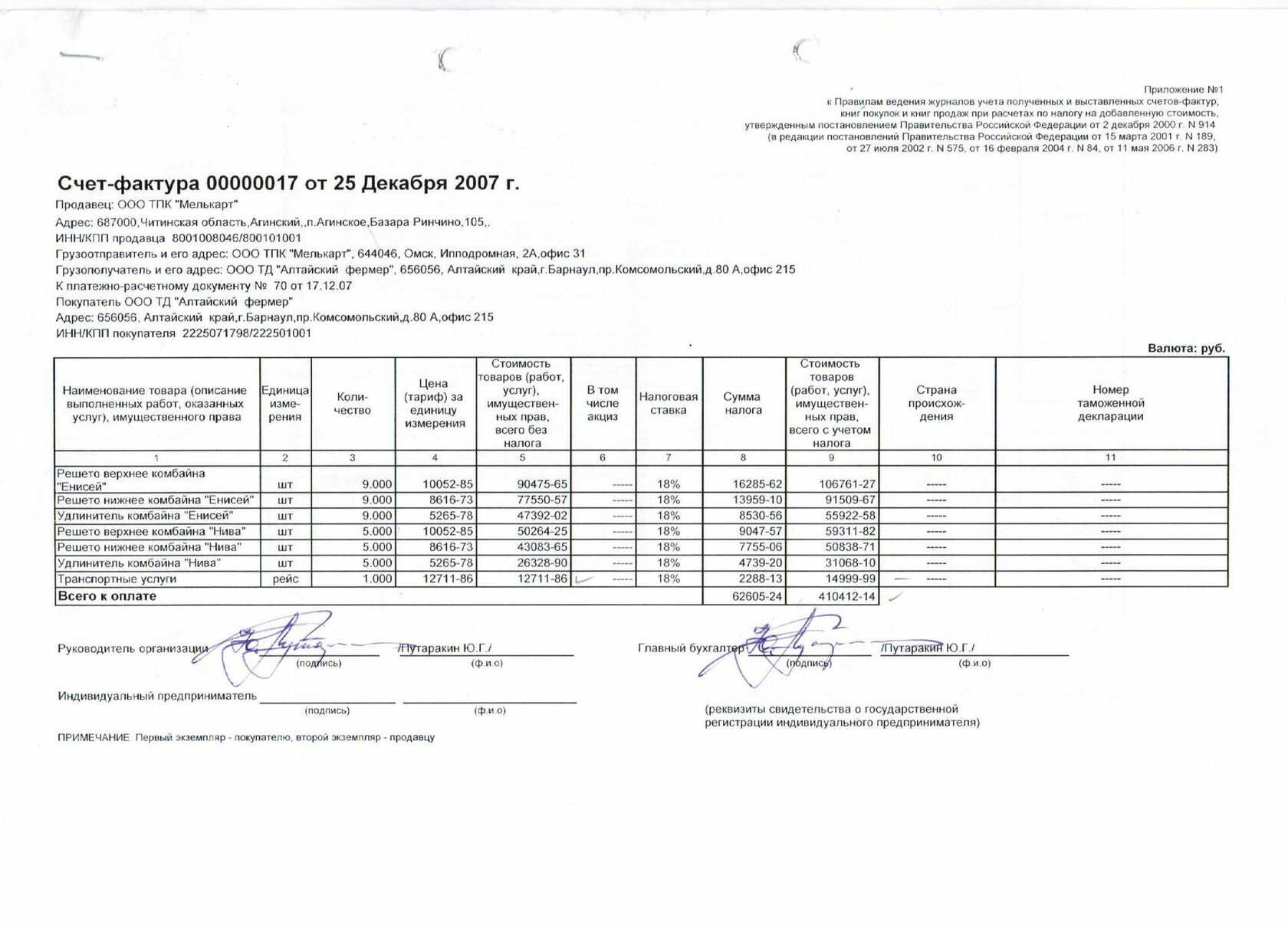

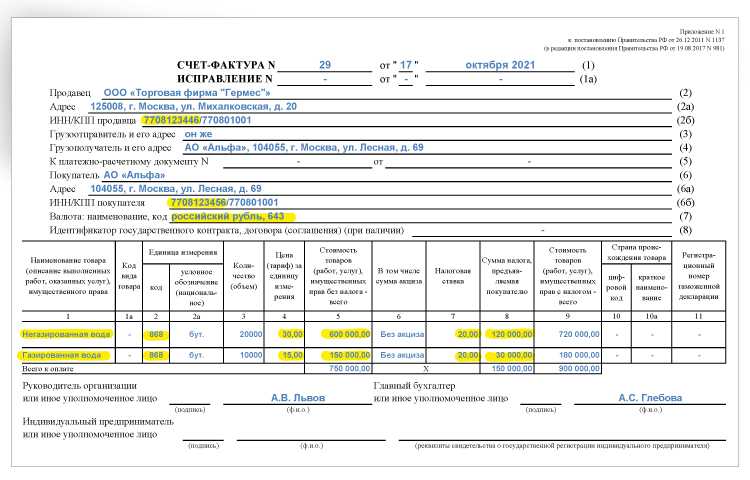

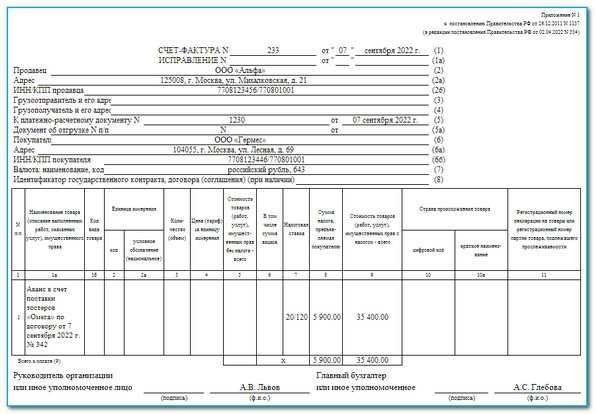

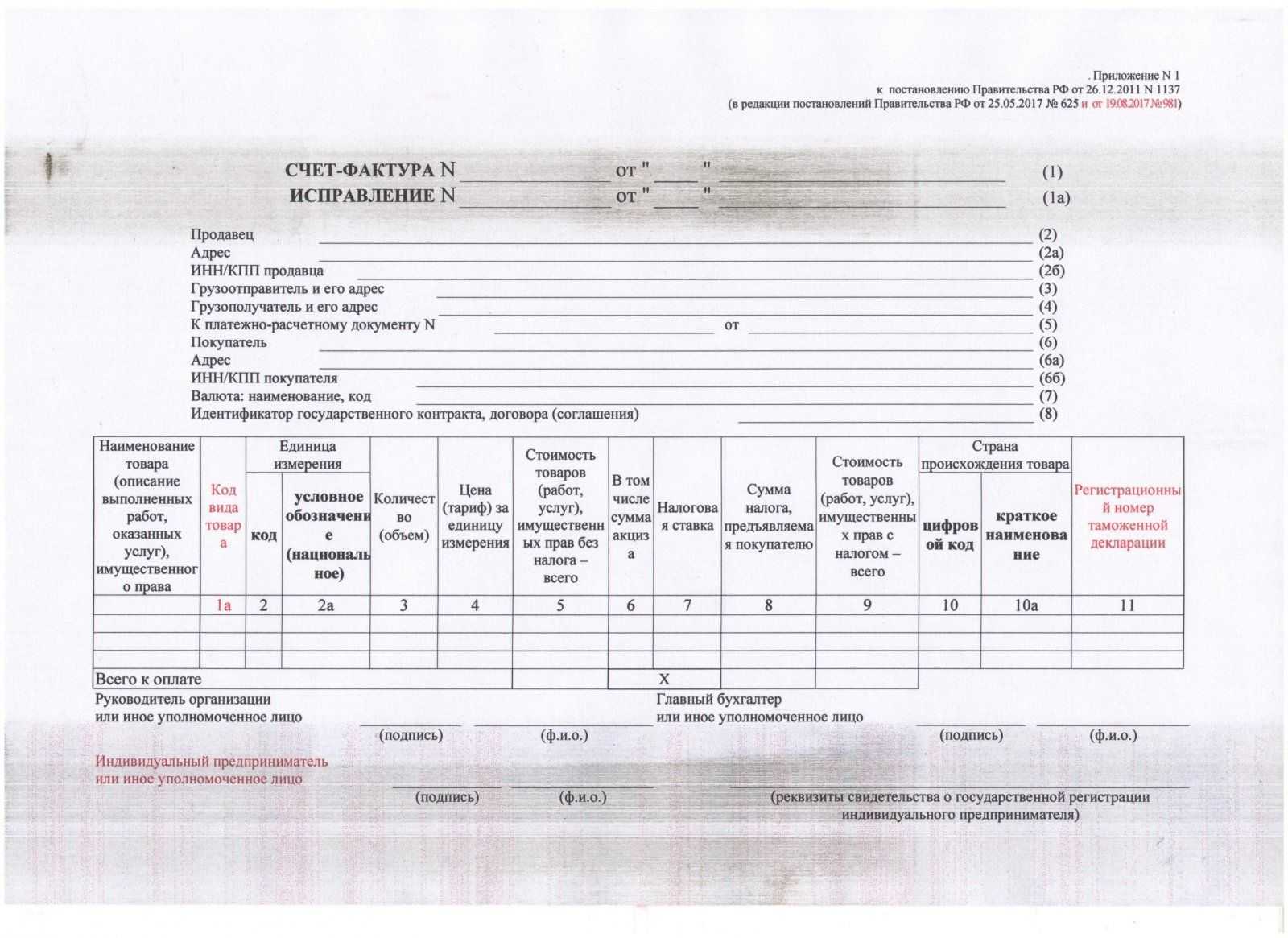

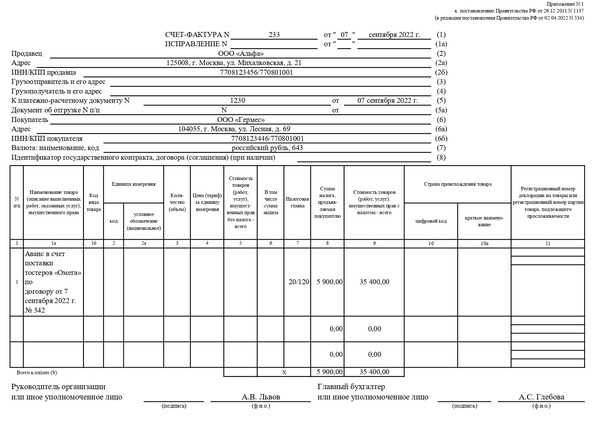

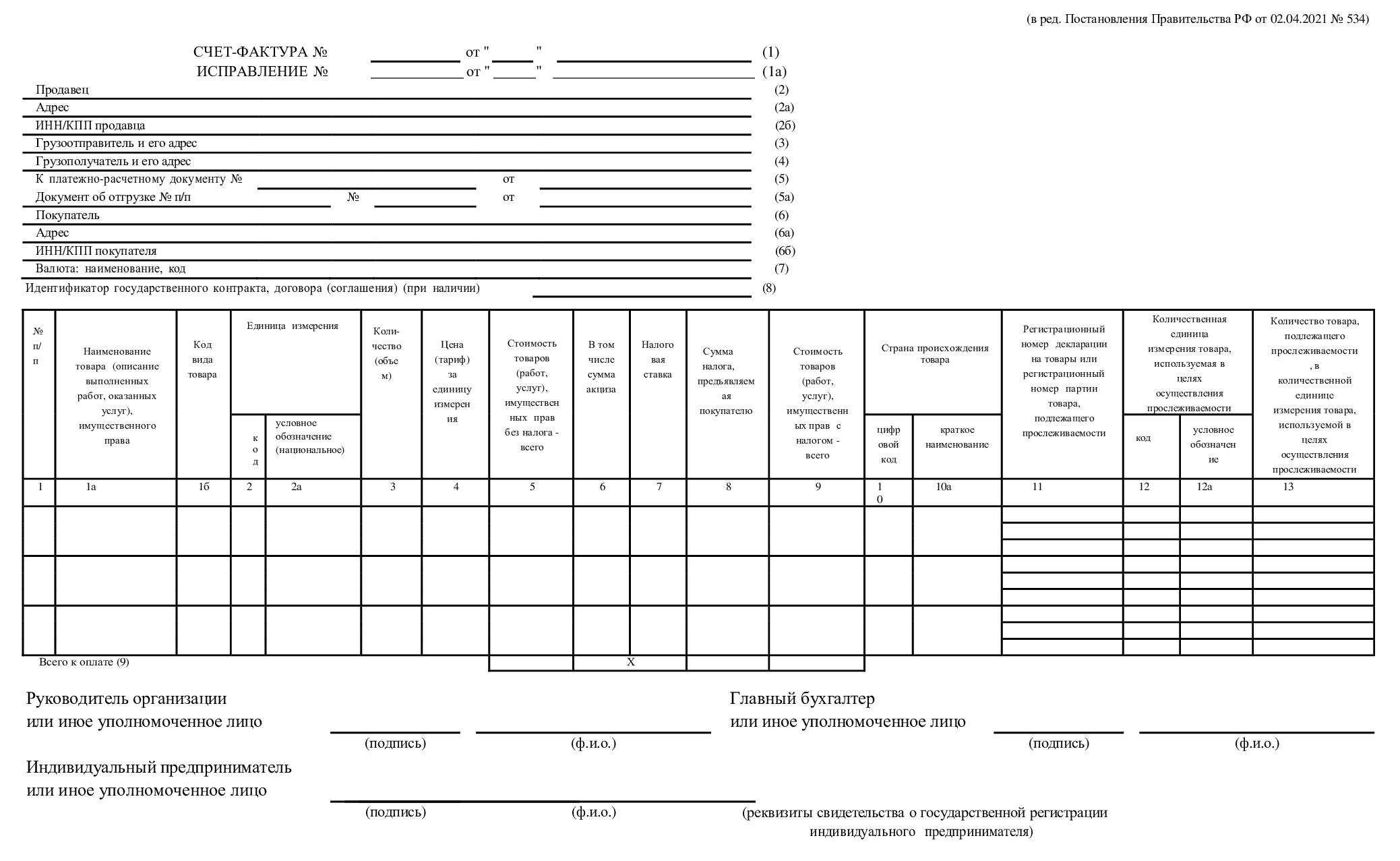

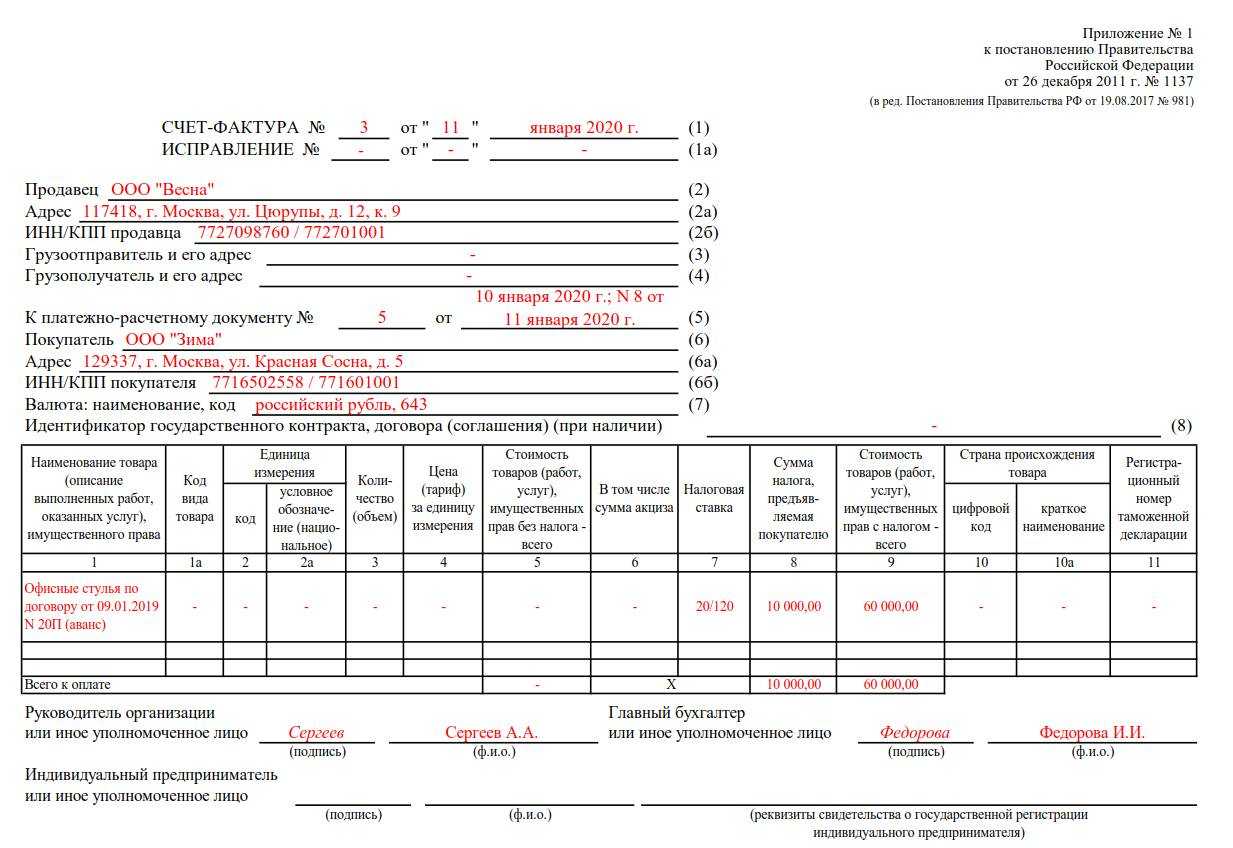

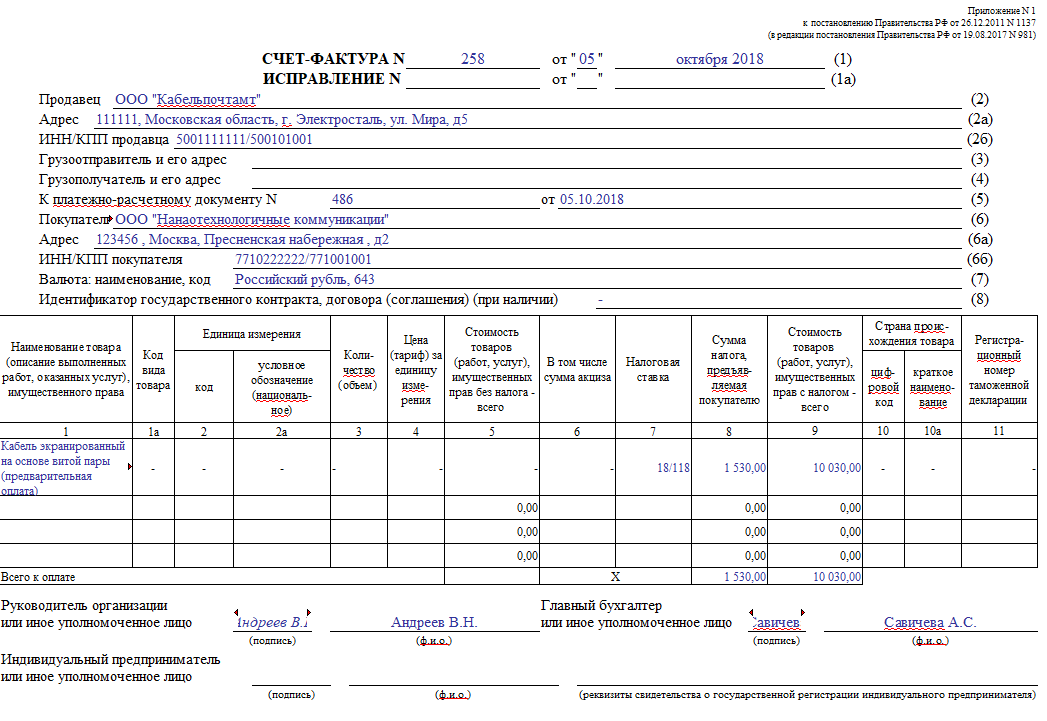

- Форма счета-фактуры на аванс

- Как зарегистрировать счет-фактуру покупателю

Без каких реквизитов не обойтись

Все условия были прописаны в статье 169 Налогового Кодекса. Чтобы СФ приняли к учету и изучили, на ней должны быть определенные строчки:

День, когда был составлен документ, и порядковый номер по факту создания. Число проставляется то, в которое происходила сделка. Нумерация любая, которая нравится продавцу. Главное – цифры должны идти по возрастанию и оставаться сквозными. Но если фирма нарушила систему и после 55 и 56 выдала СФ №22, то на налоговом вычете это никак не отразится.

Название продающей организации, полный адрес и все важные идентификационные номера. Все должно быть корректным, без исправлений и ошибок, легко читаться и быть нормального шрифта. Сокращенный или полный вид нужно делать таким, чтобы он соответствовал учредительным документам и соответствовал уставу фирмы. Не обойтись и без почтового индекса.

Аналогично все прописывается с покупающей стороны. Следует верно указать, где находится клиент, куда будет отгружаться партия. Эти строчки могут быть интересны налоговой службе.

Получатель и отправитель груза, их адреса. Эта информация необходима при продаже продукции. Когда выполняются работы или оказывается услуга, то подобная строчка не нужна. При реализации товаров можно не заполнять полностью это поле. Но если написать все реквизиты, то ошибкой это не будет. Получателя нужно описывать полностью в соответствии с уставными документами. В этом случае не зависит, является ли покупатель грузополучателем или нет.

Наименование продающихся изделий, единицы, в которых они измеряются. Нельзя допускать ошибки в этих полях

Важно корректно написать, в штуках считаются продукты, в килограммах или в литрах.

Количество продукции, которая была продана или объем предоставленных услуг. В этой строчке прописывается, сколько в итоге деталей или арбузов было реализовано этому покупателю

От этой части зависит калькуляция и итоговая сумма.

Цена или тариф. Считается за единицу измерения, если это возможно. Указывается без НДС или с его учетом в зависимости от того, что указано в договоре.

Валюта бумаги. В чем все рассчитывается и будет производиться оплата. Пишется код, который значится в Общероссийском классификаторе. Это может быть рубль (643), доллар (840), евро (978) или любая другая официальная валюта.

Полная стоимость проданной продукции. Обязательно внимательно высчитывается и указывается. Недопустимы ошибки и корректировки. Чаще документ составляется в электронном виде, и там все поля заполняются автоматически, поэтому риск ошибиться стремится к нулю.

Налоговая ставка. Может быть 0%, 10% или 20% в зависимости от того, как работает фирма и что она продает. Если компания находится на упрощенке или полностью была освобождена от расчета и выплаты налога на добавленную стоимость по любым причинам, то в этой строке пишется «Без НДС». Мы выше уже разбирали, как это действует и почему рекомендуется корректно писать.

Сумма исчисленного налога. Как правило, в программах считается автоматически, у бухгалтеров может рассчитаться и вручную.

Полная стоимость за объем проданной продукции или услуг с учетом налога.

Страна, в которой было все произведено и номер с таможенной декларации. Эта строчка актуальна только для товаров, которые были присланы из-за рубежа.

Упростить и оптимизировать бизнес-процессы можно с помощью специального ПО. На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

Нормативное правовое регулирование

Согласно пункту 3 статьи 168 НК РФ при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец (исполнитель) должен выставить счет-фактуру не позднее пяти календарных дней, считая со дня получения соответствующих сумм предоплаты. Перечень обязательных реквизитов счета-фактуры на сумму предоплаты утвержден пунктом 5.1 статьи 169 НК РФ.

Авансовые счета-фактуры имеют ту же форму, что и счета-фактуры, выставляемые при реализации товаров (работ, услуг), передаче имущественных прав (приложение № 1 к постановлению Правительства РФ от 26.12.2011 № 1137, далее — Постановление № 1137). Особенности их заполнения установлены в Правилах заполнения счета-фактуры, применяемого при расчетах по НДС, утв. Постановлением № 1137.

Формат электронного счета-фактуры, выставляемого в том числе при получении аванса, утвержден:

- с 23.05.2012 по 13.04.2015 — приказом ФНС России от 05.03.2012 № ММВ-7-6/138@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронном виде»;

- с 14.04.2015 — приказом ФНС России от 04.03.2015 № ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме».

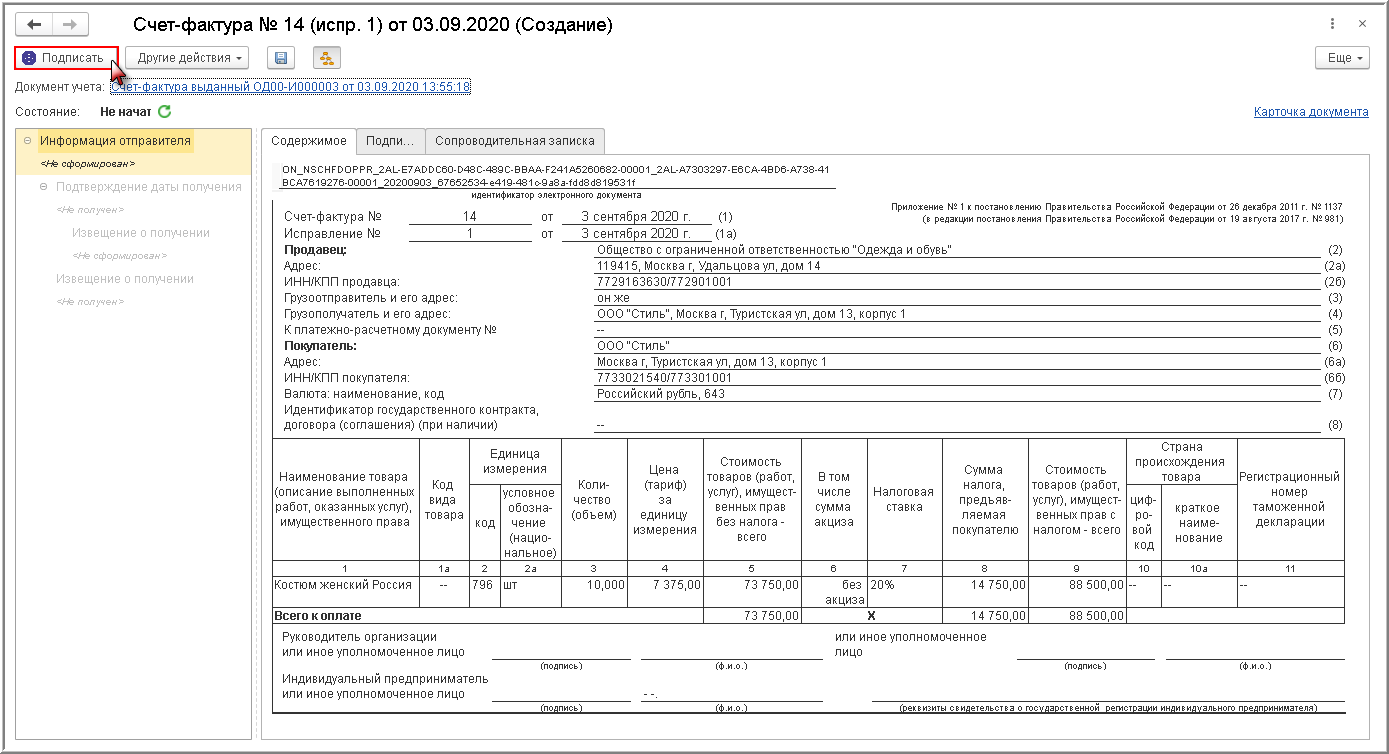

Счет-фактура на аванс, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя в соответствии с законодательством РФ (п. 6 ст. 169 НК РФ). Поэтому при составлении электронного счета-фактуры (ЭСФ) реквизит «Главный бухгалтер или иное уполномоченное лицо» не формируется (п. 8 Правил заполнения счета-фактуры, утв. Постановлением № 1137). Порядок обмена ЭСФ, в том числе авансовыми, установлен приказом Минфина России от 25.04.2011 № 50н (далее — Порядок обмена).

Согласно пункту 1.10 Порядка обмена электронный счет-фактура на аванс считается выставленным при наличии двух документов:

- подтверждения оператора электронного документооборота (далее — оператор) с указанием даты и времени поступления файла оператору;

- извещения от покупателя о получении счета-фактуры.

При этом датой выставления электронного счета-фактуры на аванс считается дата поступления файла счета-фактуры оператору от продавца, указанная в подтверждении этого оператора (п. 1.10 Порядка обмена, пп. «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137).

С 8 июня 2013 года в связи с утратой силы пункта 6 и внесением изменений в подпункт «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137 (в ред. постановления Правительства РФ от 28.05.2013 № 446), выставленные в электронной форме счета-фактуры регистрируются в части 1 журнала учета при наличии только подтверждения оператора, т. е. вне зависимости от наличия извещения покупателя о получении счета-фактуры.

Правила выставления счета-фактуры на аванс в 2020 — 2021 годах

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

- если операция не подлежит обложению НДС в соответствии со статьей 149 НК РФ;

- если поставщик применяет освобождение от уплаты налога согласно статье 145 НК РФ;

- если операция облагается НДС по «нулевой» ставке;

- если аванс был перечислен в счет будущей поставки товаров с длительным циклом производства (более 6 месяцев) в соответствии с пунктом 1 статьи 154 НК РФ.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала.

С другой стороны, известна совершенно противоположная позиция Минфина: если оплата и реализация осуществлены в одном квартале, авансовый счет-фактуру допускается не выписывать. Главное условие – между двумя этим событиями прошло не более 5 дней (Письма Минфина РФ от 12.10.2011 N 03-07-14/99 и от 06.03.2009 N 03-07-15/39). Однако учитывая, что письма Минфина носят все же рекомендательный характер, риск доначисления НДС при не составлении авансовых счетов-фактур есть.

- если речь идет о производстве товаров сроком больше полугода;

- на товары и услуги не начисляется налог на добавленную стоимость (в эту категорию входят некоторые услуги по перевозке, построенные суда и др.);

- продукция освобождена от налогообложения.

- В графе 7 «Налоговая ставка» нужно указывать новые значения: вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

В названии строки добавили надпись «При наличии»;

Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

С 1 октября 2021 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

В графе 11 счета-фактуры с 1 октября 2021 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

Виды счет-фактур

Для того, чтобы определить налогооблагаемую базу по НДС, необходимо учитывать все доходы, полученные, как в денежной, так и в натуральной форме. В качестве момента начисления налога выступает дата события, произошедшего в первую очередь:

- Реализация, отгрузка товара, либо дата оказания услуг согласно соответствующего соглашения.

- Дата частичного погашения платежа или полностью всей суммы за товары или услуги в соответствии с договором.

Поэтому, если продавцу поступили средства, он должен рассчитать налог и базу, исходя из ставки 18/118 или 10/110 (в зависимости от ставки, по которой происходит реализация товара).

Всего различают 3 вида счет-фактур:

| Вид счет-фактуры | Что собой представляет |

| Отгрузочный | Требования к отгрузочному счет-фактуре регламентируются НК РФ. Оформляются в случае сбыта товара, оказания услуг или в случае перехода имущества в собственность покупателя. |

| Авансовый | Составляется в случае поступления предоплаты или аванса. Формируется на основании требований НК РФ. |

| Корректировочный | Составляется в случае снижения стоимости или объема товара. Необходим для уточнения измененных сведений. Введен в качестве юридической категории в соответствии с законом 245-ФЗ. |

Как отгрузочный, так и авансовый счет-фактура имеют равную юридическую силу. Они являются обязательными для заполнения. К основным критериям отличий этих двух счетов-фактур относят:

- Период составления. Авансовый счет-фактура составляется в случае поступления предоплаты, а отгрузочный по факту реализации товара (оказания услуги).

- Степень заполнения данных. По понятным причинам авансовый счет-фактура не может быть заполнен полностью.

Нюансы при заполнении АСФ

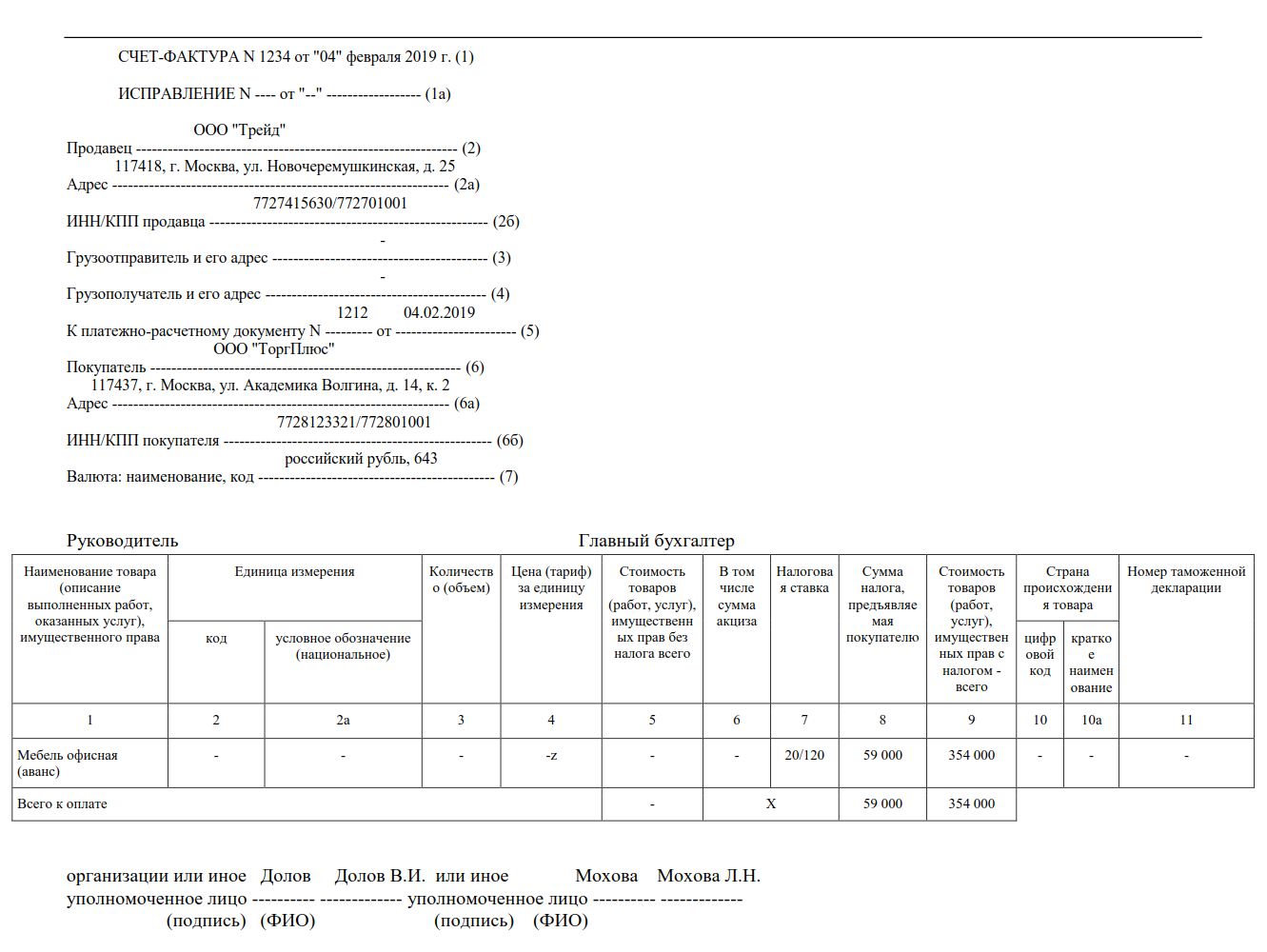

Если предоплата на счет организации-продавца поступила раньше, чем был оформлен договор, то в графе 1 АСФ проставляется общее название продукции, а не конкретизированное.

При обобщенном указании товара, ставка НДС рассчитывается – 18/118, а если оформление происходит по договору, то в зависимости от выбранного способа – 18/118 или 10/110, в прямой зависимости от товарной позиции.

Лица, уполномоченные производить контроль и составление документов и их оборот, могут делать пометки на счет-фактурах, если это целесообразно – в таких случаях они не будут признаны недействительными.

АСФ обязаны заверить подписью руководитель предприятия и главный бухгалтер, либо в их отсутствие уполномоченные сотрудники с правом подписи. ИП или замещающее его лицо, обязан заверить документ подписью, и обозначить сведения о свидетельстве государственной регистрации. Аналогичные правила распространяются на все виды счет-фактур.

Общие сведения об особенностях заполнения АСФ:

- Формирование единого реестра номеров СФ.

- В случае поступления аванса на счет фирмы-продавца, то НДС начисляется по максимально возможной ставке, а в поле наименование товара указывается его общее название.

- В документе можно делать дополнительные, актуальные примечания.

- Утверждение АСФ проводится главой компании и главным бухгалтером.

При оформлении в графе 1 указывается полное наименование товара, оно в обязательном порядке должно совпадать с выписанной спецификацией.

Если предоплата производится по товарам с разной налоговой ставкой, то их нужно выделить в счете на разных позициях или в таком случае выписывается документ с общим названием товара, в котором обозначается максимальная ставка по НДС.

Даже если поставки будут совершаться в разные даты, данные в АСФ не нужно разделять по разным позициям.

Если АСФ выписывается в условиях регулярных и постоянных поставок, то она составляется в конце расчетного периода и прописывается на сумму полученных платежей за минусом оказанных услуг. Если отгрузка происходит в период, не превышающий 5 дней с момента оплаты, то счет-фактура оформляется на реализацию.

При осуществлении авансового платежа и отгрузки товара в одном и том же квартале, при составлении декларации в налоговую инспекцию необходимо отобразить следующие сведения:

- Облагаемую налоговую базу – на сумму средств предоплаты и на стоимость реализованного товара.

- Размер начисленного взноса по НДС с полученных средств денежного и натурального характера (один раз).

Если часть денег нужно вернуть покупателю, то при выписке АСФ продавец должен вычесть отчисленный НДС и произвести все необходимые БУ корректировки. На возвращаемые средства СЧ не выписывают. Однако для обоснования действий в книге покупок делается пометка «Возврат» с указанием реквизитов. Срок для регистрации ограничивается 1 годом.

Если сумма, уплаченная в счет авансового платежа или предоплаты, превышает стоимость услуг или товаров по новым условиям, то образовавшиеся излишки стоит учесть в счет будущих поставок или вернуть клиенту.

Действия после отгрузки

Когда товары, за которые получена предоплата, будут отгружены (или оказаны услуги), поставщик должен со всей стоимости отгруженных товаров (оказанных услуг) начислить НДС. Проводка будет выглядеть так:

Дт 90 Кт 68

Одновременно с этим ранее начисленный по предоплате налог нужно принять к вычету и сделать проводку:

Дт 68 Кт 76 (или 62)

В течение 5 дней продавцу нужно выписать счет-фактуру на сумму отгрузки и отразить ее в книге продаж. Одновременно с этим в книге покупок отражают вычет по НДС с аванса. Для этого в книгу покупок заносят номер счета-фактуры, который продавец выписал покупателю при получении предоплаты.

В декларации за тот квартал, в котором отгрузили товары, нужно отразить принятый к вычету НДС с аванса в графе 3 строки 170 раздела 3.

Обратите внимание! Согласно 3 п. 3 ст

170 к вычету можно принять НДС с аванса только в пределах суммы, которая зачтена в счет оплаты товара. То есть если поставщик отгрузил товаров на сумму меньшую, чем сумма полученной предоплаты, то он может принять к вычету НДС только с суммы отгрузки.

Пример:

ООО «Безопасность» получило от ООО «Технологии плюс» один миллион рублей аванса за предстоящие поставки видеокамер и начислило с них НДС. ООО «Безопасность» отгрузило первую партию камер на 400 тысяч рублей. Значит, к вычету можно принять только НДС с 400 тысяч. С остальных 600 тысяч НДС можно будет принять к вычету только после того, как будут отгружены камеры на эту сумму.

Варианты регистрации

При оформлении счета в программе 1C существует несколько способов его регистрации.

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

-

Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию). Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.

Он подойдет при авансовой оплате услуг интернет-доступа, связи, электричества, а также в других подобных этим ситуациях.

То, что подобная практика не является нарушением, разъяснено в письме Министерства Финансов от 6 марта 2009 года. При этом счета подобного рода должны быть оформлены не позже, чем до 5 числа месяца, последующего за месяцем перечисления аванса.

Например, услуги интернет-провайдера были оплачены авансом за июль. В такой ситуации авансовый счет потребуется оформить не позднее 5 июля того же года.

-

Не регистрировать счета, зачтенные до конца налогового периода. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию. Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование “авансовый платеж” не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию “авансовый”.

А раз так, то и составлять авансовые счета по текущему периоду не нужно. Правда, следует еще раз сказать, что при выборе такого варианта споры с налоговой службой будут обеспечены.

- Вовсе не регистрировать поступающие платежи в качестве авансовых. Подходит он только для организаций, обозначенных в Налоговом Кодексе в статье 167. К ним относятся компании, имеющие длительный производственный цикл конечной продукции, превышающий срок в 6 месяцев.

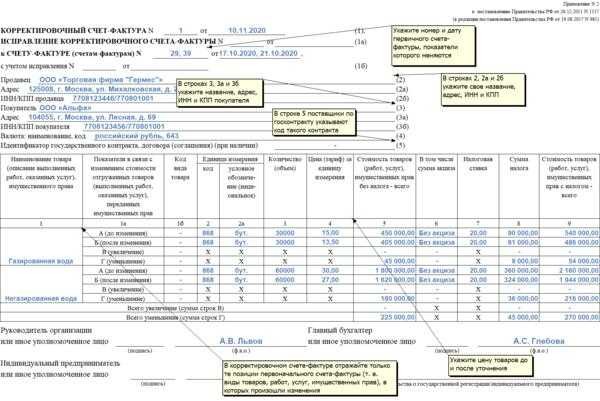

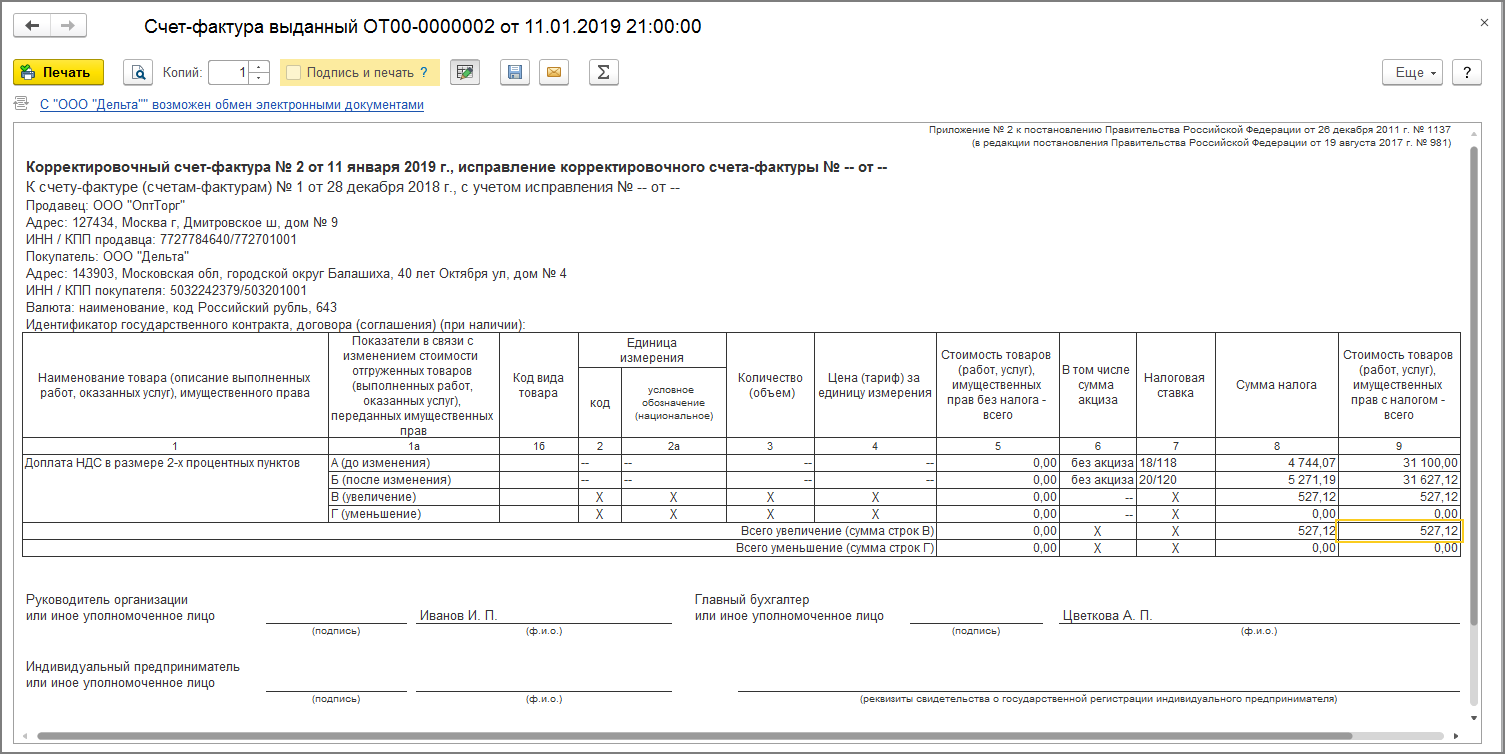

Если выставленный документ необходимо изменить

На практике довольно часто выходит, что в документы приходится вносить изменения. Например, произошла недопоставка товара или изменилась его цена. Также это требуется и тогда, когда в счете-фактуре найдена ошибка.

Для изменения информации в выставленном документе составляются исправленные и корректировочные счета-фактуры. Первый представляет собой попросту новый вариант документа, в котором содержится верная информация. Исправленный счет-фактура выписывается в течение трех лет с периода выставления первоначального документа. Это обусловлено правом покупателя в указанный срок заявить о вычете входного налога. Исправленный документ существует самостоятельно и полностью заменяет тот, в котором были указаны некорректные данные. Он выписывается в случаях, когда нужно исправить ошибку, которая не привела к изменению суммы. Например, поставщик неправильно указал наименование покупателя или налоговую ставку. Если же некорректная информация в счете-фактуре не делает вычет невозможным, то исправленный документ составлять не нужно.

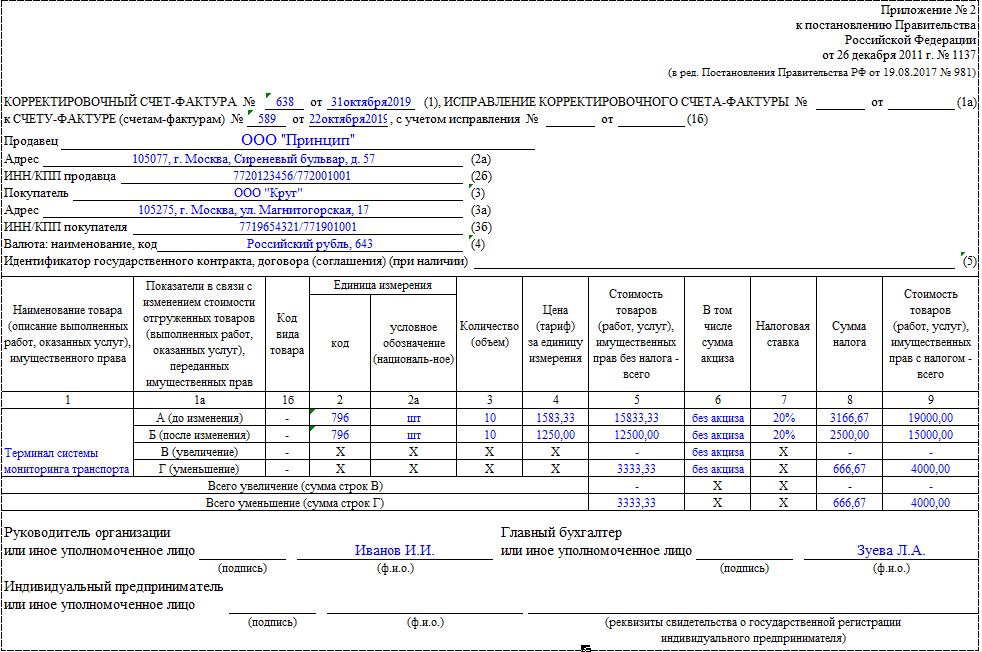

В каких случаях выписывается корректировочный счет-фактура? Когда корректируется сумма сделки, например, вследствие изменения стоимости товара. При этом между сторонами должно быть заключено соглашение об изменении суммы (приложение к договору, акт, решение). Корректировочный документ составляется на сумму изменений и является дополнением к первоначальному.

Бывает, что поставщик реализовал несколько партий товара одному покупателю и на каждую выписал отдельный счет-фактуру. Однако случилось, что сумму во всех поставках необходимо изменить. Сколько счетов-фактур выписывается для корректировки? В данной ситуации нет необходимости составлять несколько документов — продавец может составить один на все изменения в адрес этого покупателя.

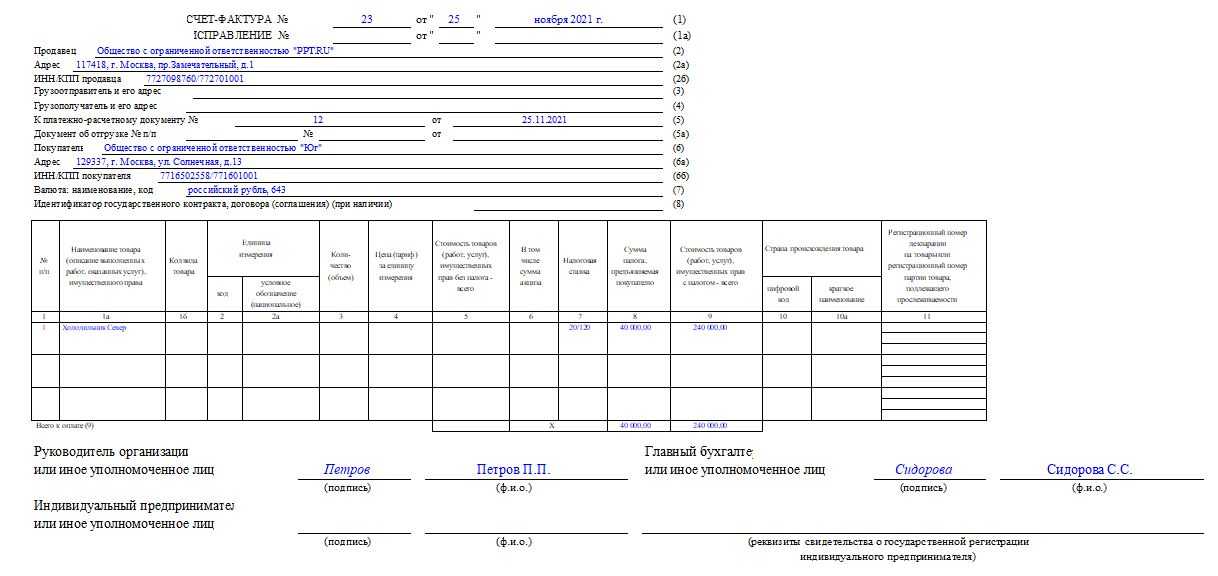

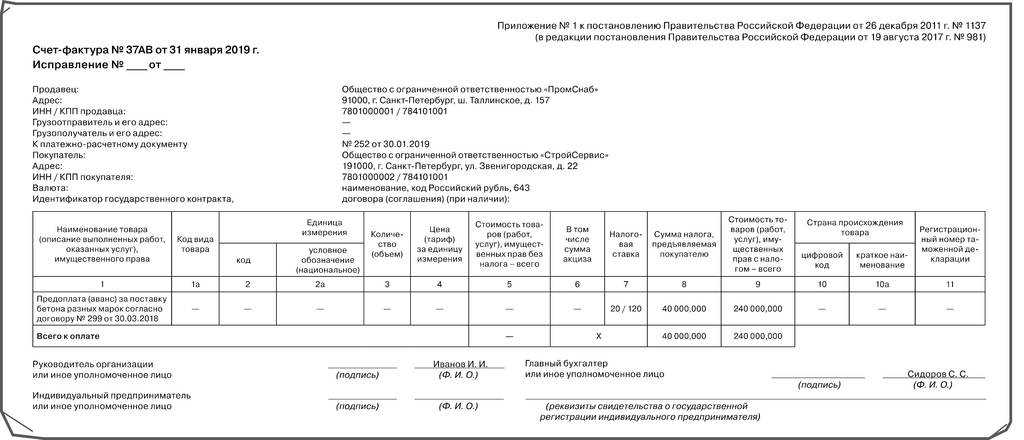

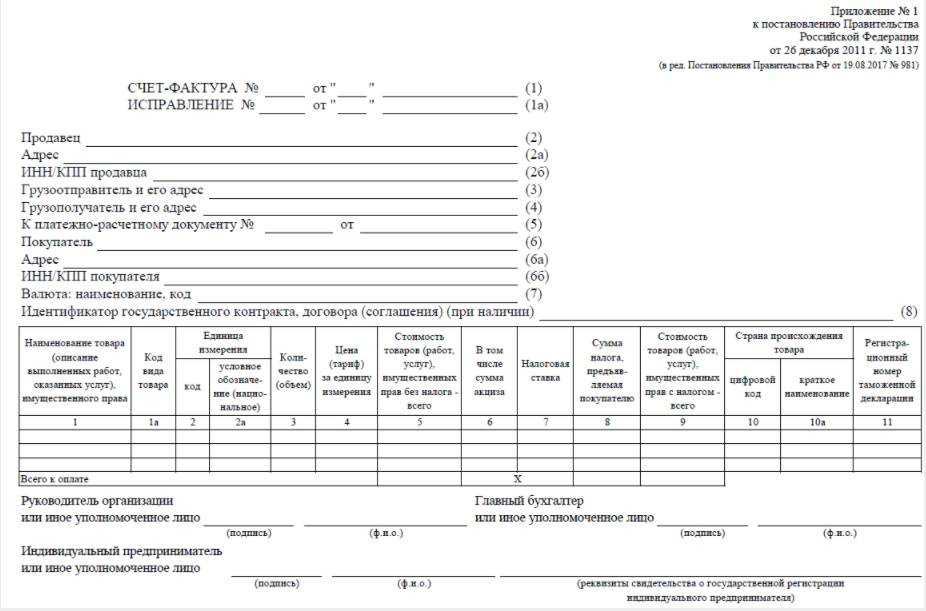

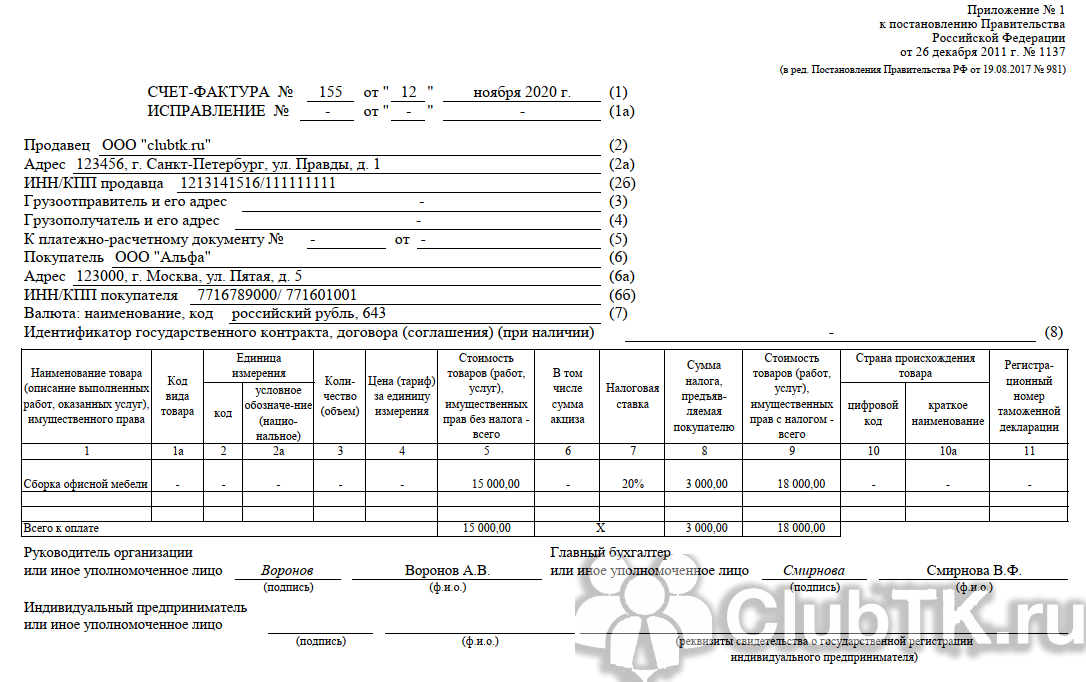

Форма счета-фактуры на аванс

Допускается использование бумажных и электронных документов.

Обязательные реквизиты:

- номер документа и дата выставления;

- адрес, название, ИНН сторон;

- номер платежного документа;

- указание продукции и услуг;

- цена и налоговая ставка.

ИП должен подписать документ с указанием свидетельства о госрегистрации. Также это может сделать доверенное лицо. Как выставить счет-фактуру на аванс в электронной форме? Электронный документооборот производится по соглашению сторон, при наличии средств обработки таких актов. Для этого нужна усиленная квалифицированная электронная подпись.

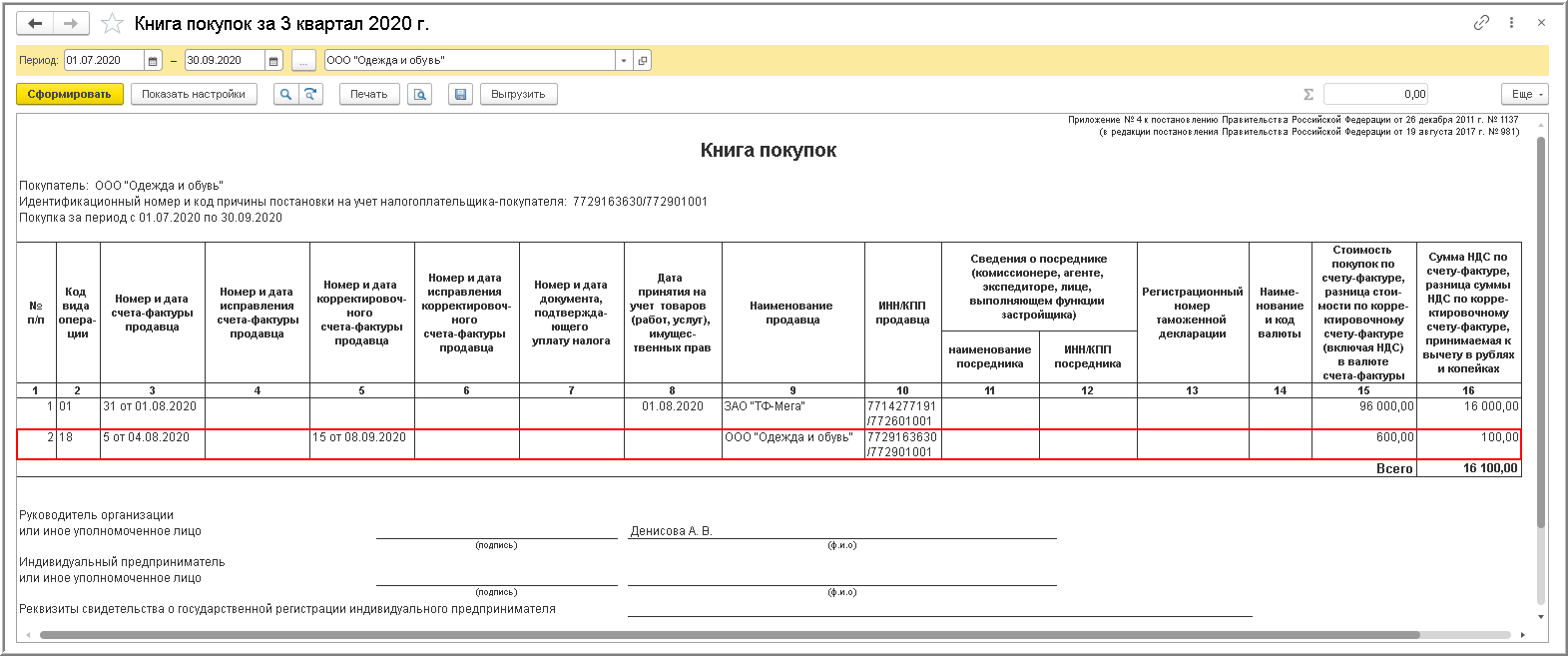

Оформляется документ в двух экземплярах: для поставщика и покупателя. Его регистрирует оба контрагента в книге покупок и продаж. Отсутствие записи может вызвать вопросы со стороны налоговой инспекции. С каким кодом будет в книге отображен счет-фактура? Он записывается с кодом 26. Бланки книги учета, а также счета-фактуры можно найти в Положении от 26.12.2011 года.

Внесение предоплаты нужно правильно отобразить в программе по ведению хозяйственной деятельности предприятия. Сначала нужно произвести списание аванса со счета, код проводки – Дт 60.02 Кт 51. Далее, отобразить поступление продукции (Дт 60.01 Кт 60.02). Поступление предоплаты оформляется с указанием документа-основания для получения средств. Зачет платежа имеет код Дт 62.02 Кт 62.01. После чего делается проводка по реализации.

На видео: Ошибки в нумерации счетов-фактур в 1С: Бухгалтерии – фрагмент вебинара

Как зарегистрировать счет-фактуру покупателю

Получив от продавца счет-фактуру на аванс, покупатель вправе принять к вычету сумму НДС, выделенную в этом документе. Для этого полученный счет-фактуру нужно зарегистрировать в книге покупок. Это следует из положений пунктов 2, 6, 21 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137.

Сумма НДС, которая должна быть восстановлена, зависит от того, какую сумму аванса отработал продавец:

- если аванс отработан полностью (стоимость отгруженных товаров, работ, услуг равна или превышает сумму полученной предоплаты), восстановить нужно всю сумму НДС, принятую к вычету с аванса;

- если аванс отработан не полностью (стоимость отгруженных товаров, работ, услуг меньше суммы полученной предоплаты), восстановить нужно только часть НДС, принятого к вычету с аванса. Такой вариант возможен, например, если в счет полученной 100-процентной предоплаты продавец отгружает товары в несколько этапов. В этом случае восстанавливать НДС покупатель должен в суммах, которые указаны в счетах-фактурах на каждую отгруженную партию товаров.

Чтобы восстановить НДС, счет-фактуру на аванс, по которому покупатель принял налог к вычету, нужно зарегистрировать в книге продаж. Порядок регистрации таких счетов-фактур в постановлении Правительства от 26.12.2011 № 1137подробно не прописан. На практике их следует регистрировать аналогично счетам-фактурам, которые продавцы выставляют при отгрузке. Только код вида операции нужно указывать 21 (п. 6 таблицы, приложенной к письму ФНС от 22.01.2015 № ГД-4-3/794). А стоимость товаров (работ, услуг), которая отражается в графе 13б книги продаж, должна совпадать со стоимостью, указанной в графе 9 по строке «Всего к оплате» счета-фактуры на отгрузку в счет аванса.

Например, покупатель перечислил продавцу аванс в размере 60 000 руб. (в том числе НДС – 10 000 руб.). Получив от продавца счет-фактуру на аванс, покупатель зарегистрировал его в книге покупок и принял к вычету НДС в сумме 10 000 руб. Первая отгрузка в счет аванса была на сумму 50 000 руб. (в том числе НДС – 8333.33 руб.). В графе 9 счета-фактуры на отгрузку продавец указал стоимость 50 000 руб. Этот счет-фактуру покупатель тоже регистрирует в книге покупок. Одновременно он восстанавливает часть НДС, принятого к вычету с аванса. Для этого в книге продаж он регистрирует счет-фактуру на аванс с кодом 21. В графе 13б книги продаж покупатель указывает стоимость – 50 000 руб., а в графе 17 – восстанавливаемую сумму НДС – 8333.33 руб. При получении второй партии товаров (стоимость – 10 000 руб., в том числе НДС – 1666,67 руб.) в графе 13б книги продаж покупатель указывает 10 000 руб., а в графе 17 – 1666,67 руб.