- Какие виды счетов-фактур бывают?

- Для чего нужен счёт-фактура?

- Варианты использования УПД

- Бланк УПД с 01.07.2017 года: что изменилось?

- Правила заполнения бланка универсального передаточного документа

- Как заполнить УПД в сервисе КУБ?

- БЫСТРО И КАЧЕСТВЕННО

- Как нумеровать счета-фактуры – точка, тире, цифра

- Вопрос 2. Чьи данные должен указывать в счете-фактуре комиссионер?

- Плюсы и минусы отдельного проживания от родителей

- Возможные нарушения и их последствия

- Если счета фактуры выписаны не по порядку. Правила нумерации счетов-фактур

- Разновидности номеров счетов-фактур

- Ответственность за нарушение порядка нумерации в накладных и сч-ф

- Совет: Как исправить ошибки нумерации счетов-фактур, РКО, ПКО и других документов в 1С 8.3?

- ГЛАВБУХ-ИНФО

Какие виды счетов-фактур бывают?

Согласно счета-фактуры бывают следующих видов:

| Вид счета-фактуры | Когда выдаётся | Нормативный акт |

| Счёт-фактура | при реализации товаров (работ, услуг), передаче имущественных прав | |

| Корректировочный счёт-фактура | при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, | |

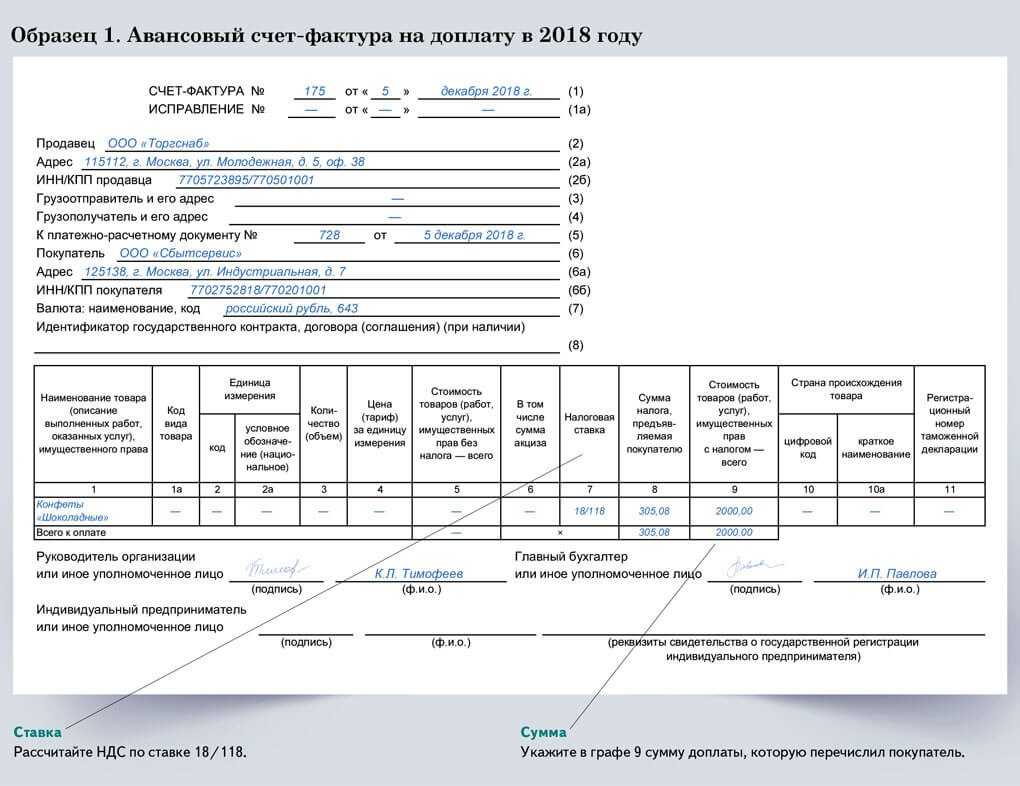

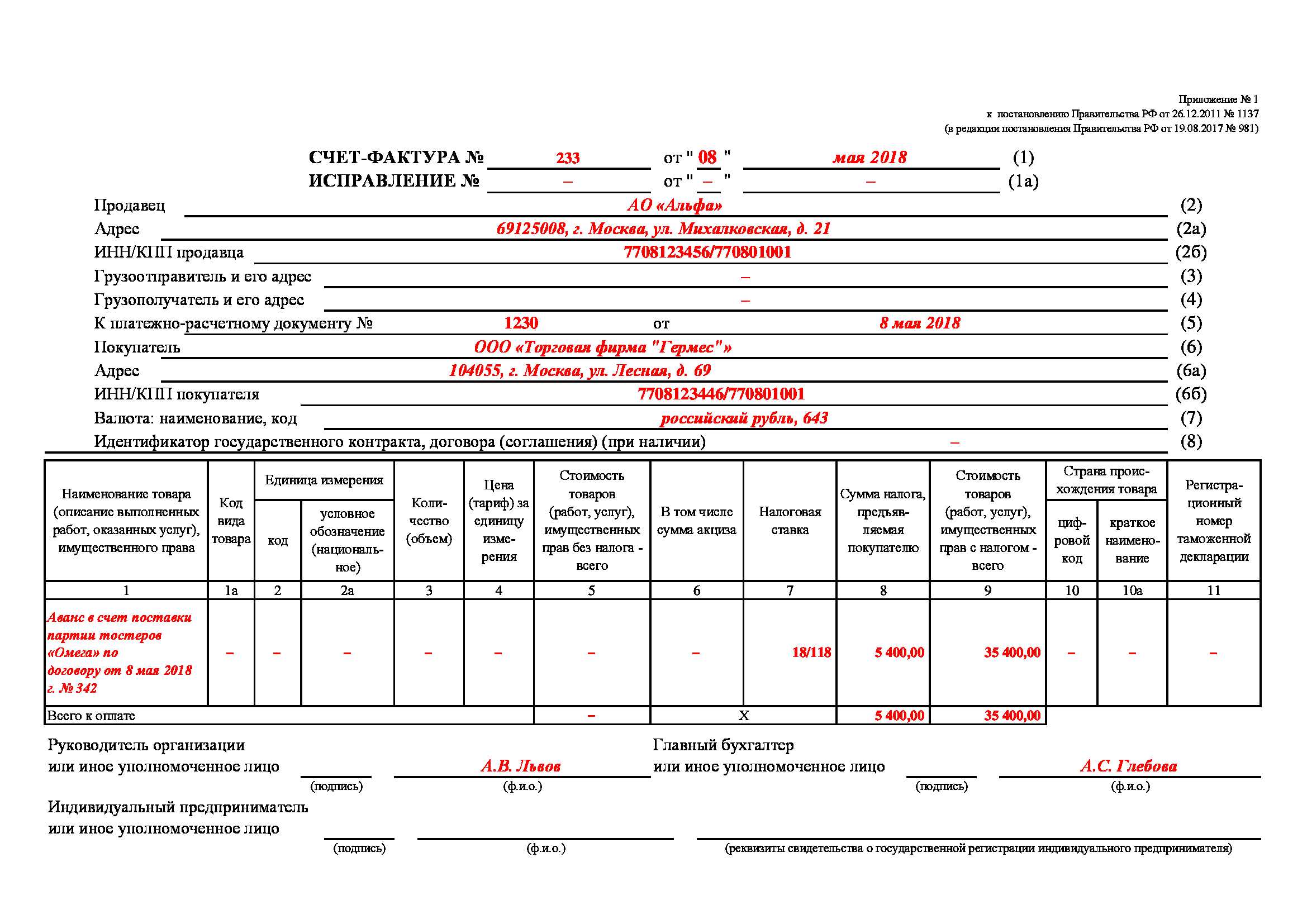

| Счёт-фактура при предоплате (авансовый) | при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав |

Читайте так же ⇒ \»Как и когда оформляется счет-фактура без НДС – образец в 2022\»

Для чего нужен счёт-фактура?

В соответствии со ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Иначе говоря, принять НДС к вычету можно лишь на основании счёт-фактуры. Ни счёт, ни товарная накладная, ни кассовый чек, ни иные документы не служат основанием для оформления налогового вычета.

Форма предоставления счёт-фактуры может быть:

- в бумажном виде;

- в электронной форме (по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур).

В случае допущения ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг);

- имущественных прав;

- наименование товаров (работ, услуг);

- стоимость;

- налоговую ставку;

- сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

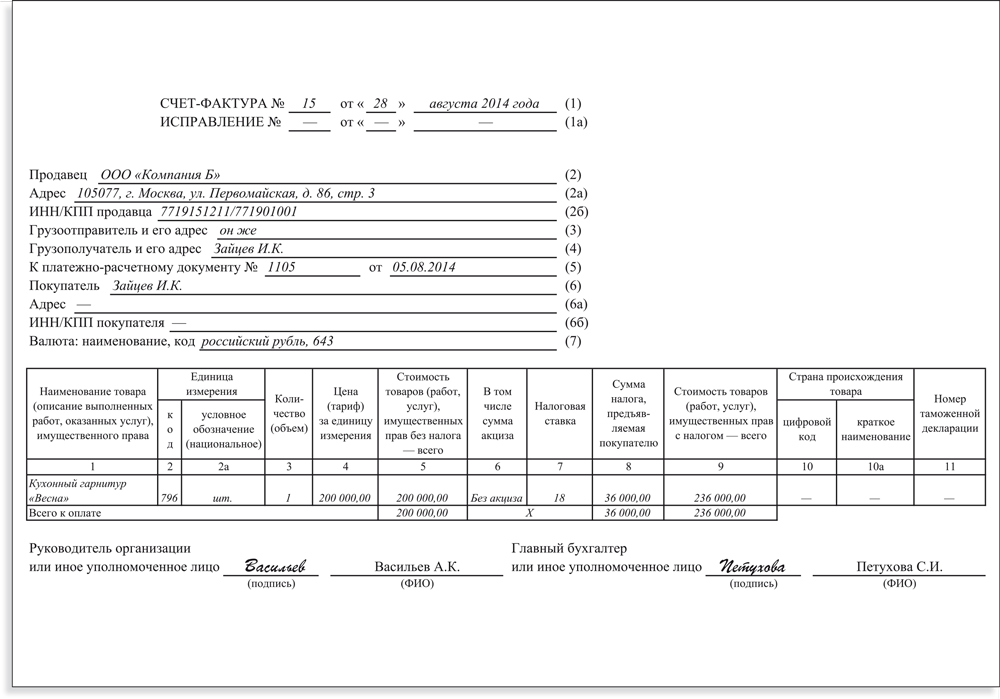

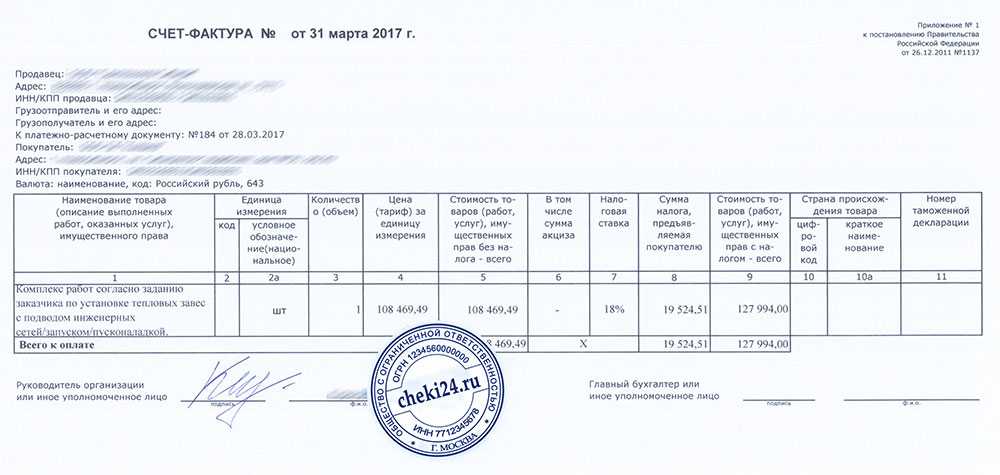

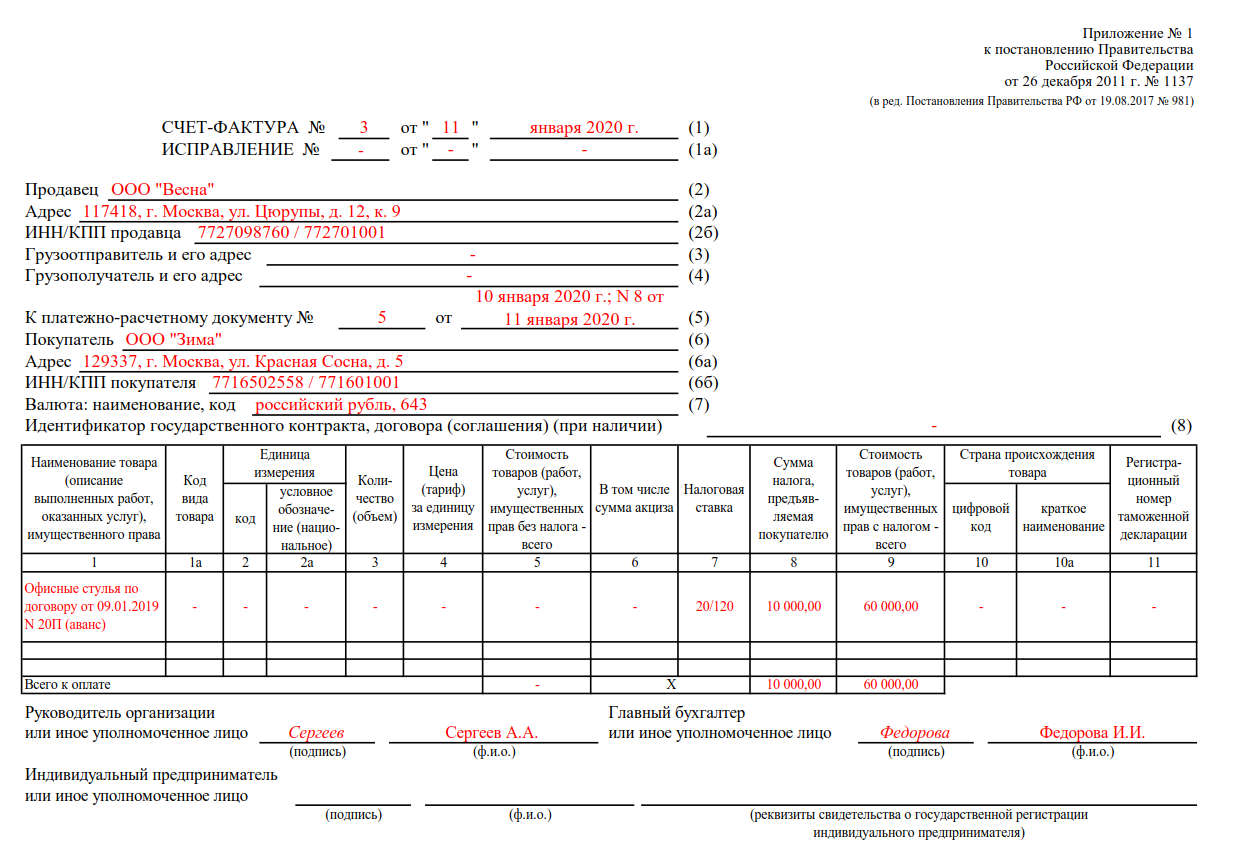

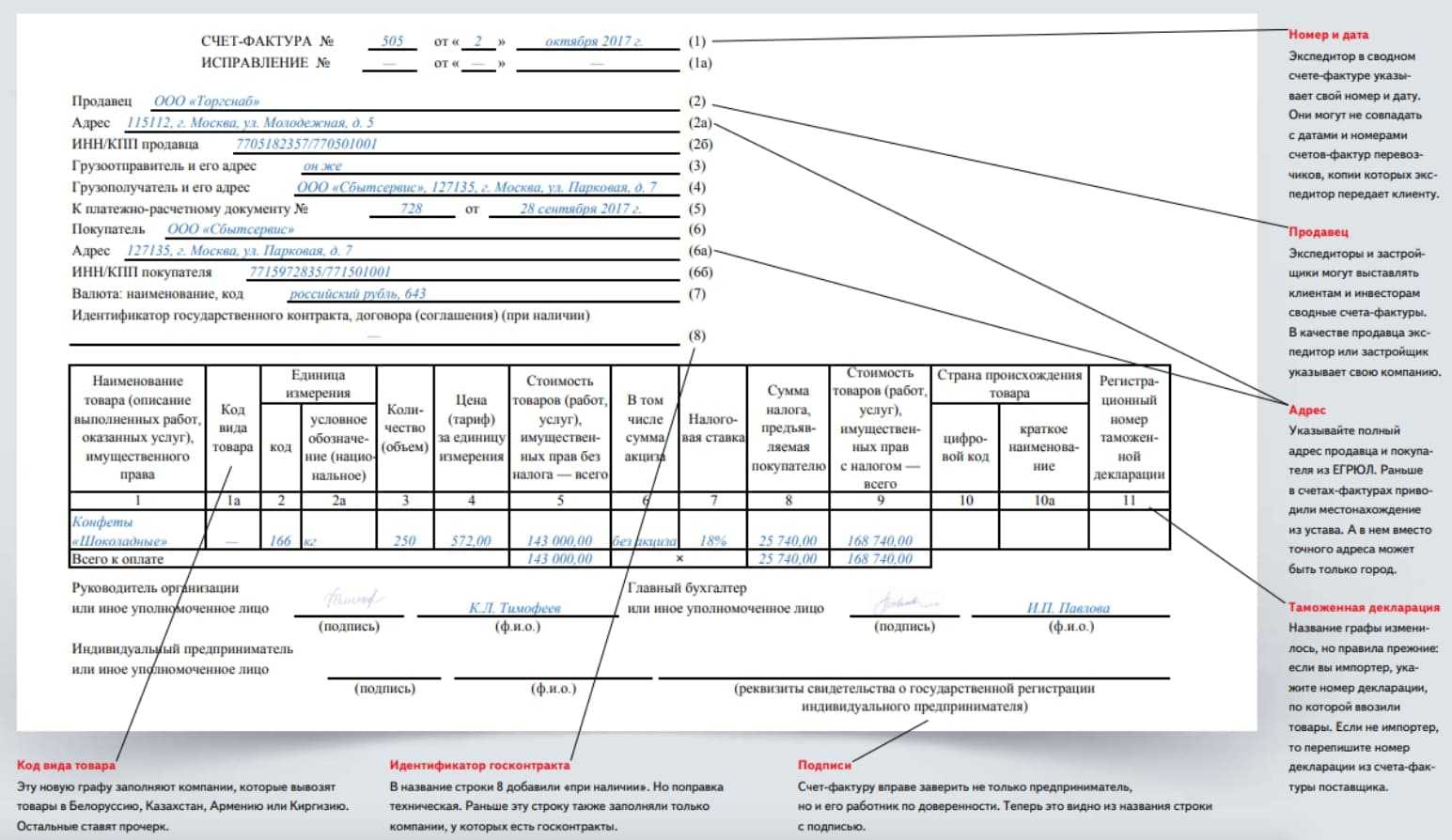

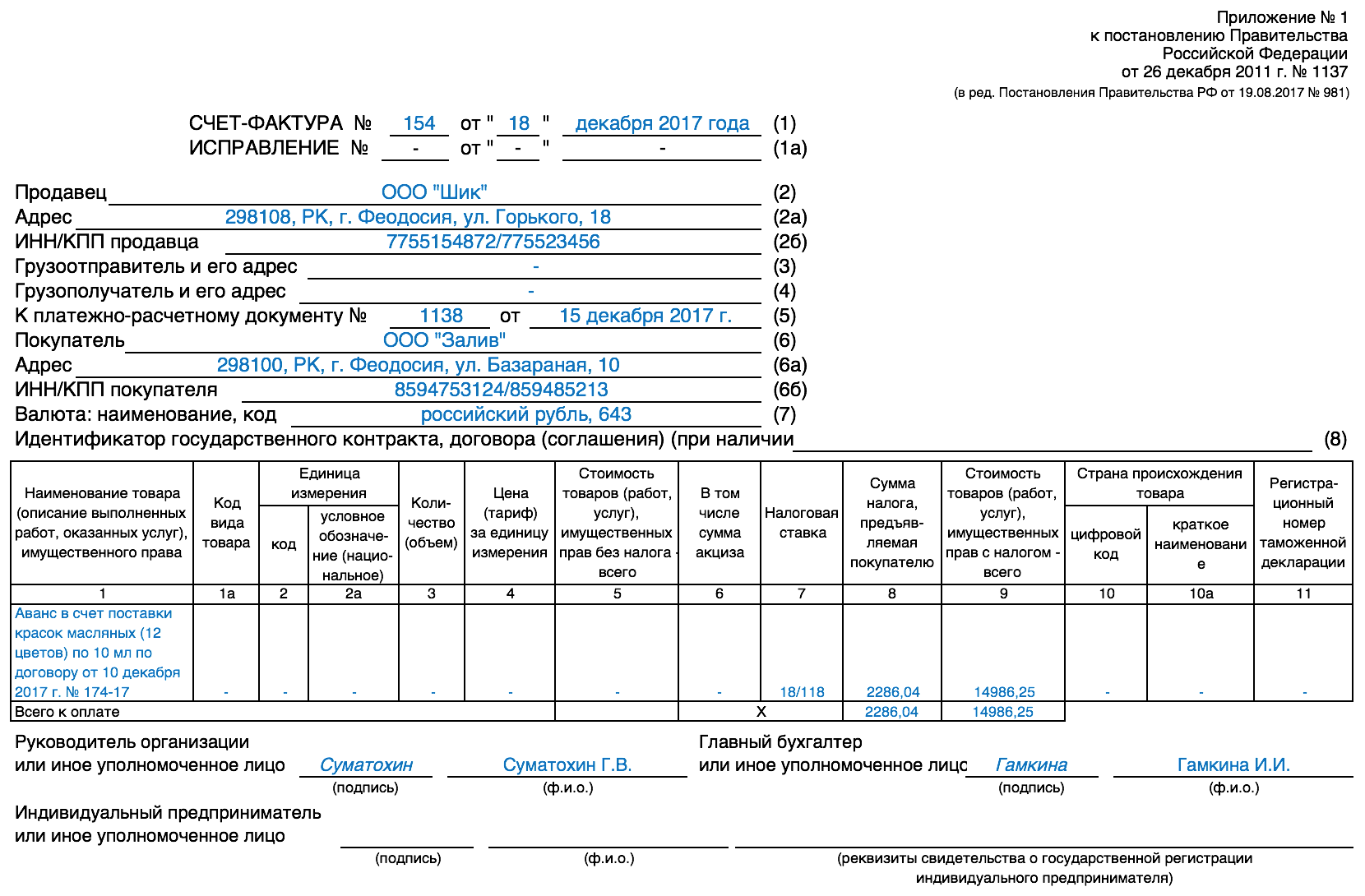

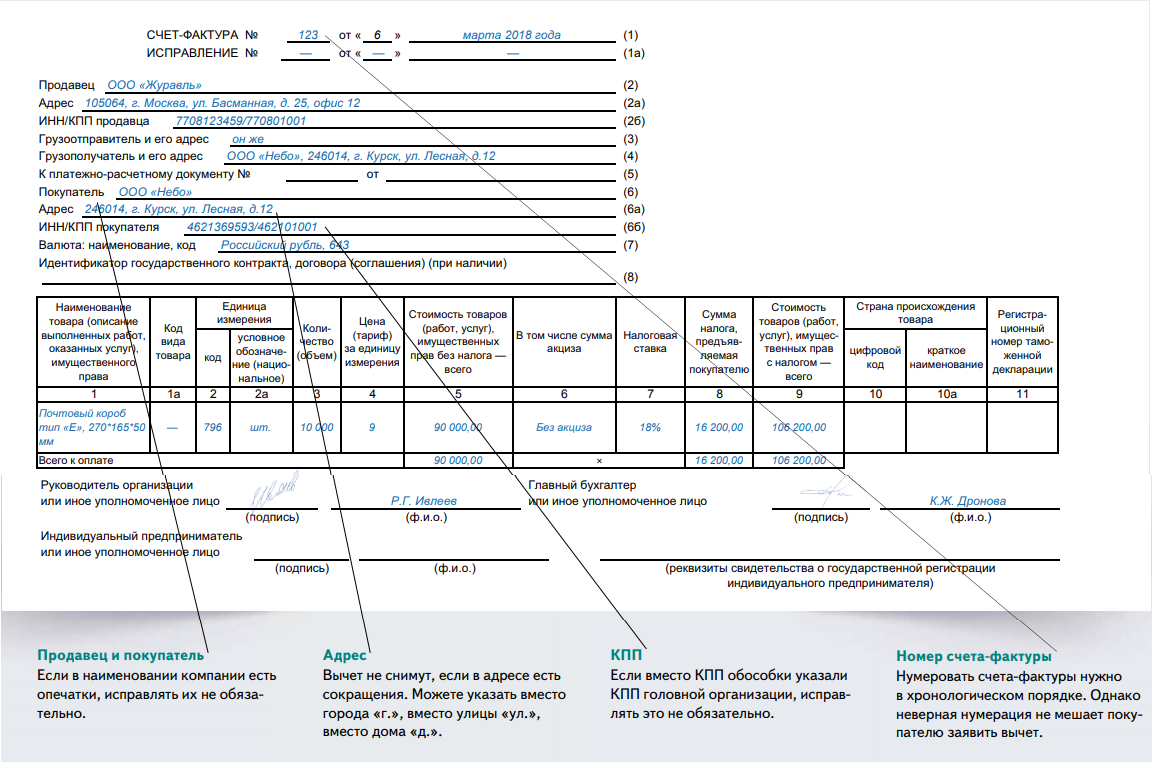

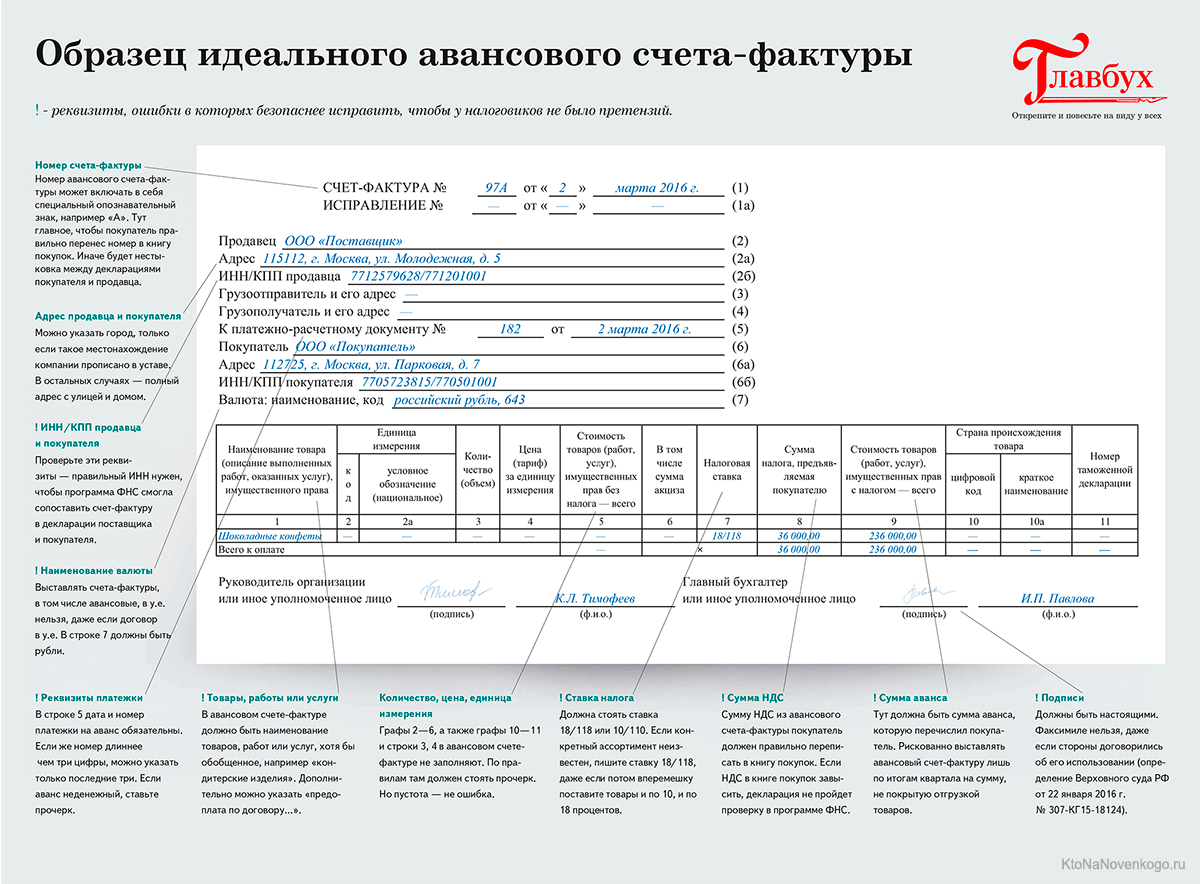

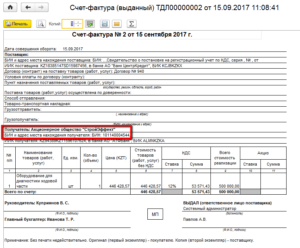

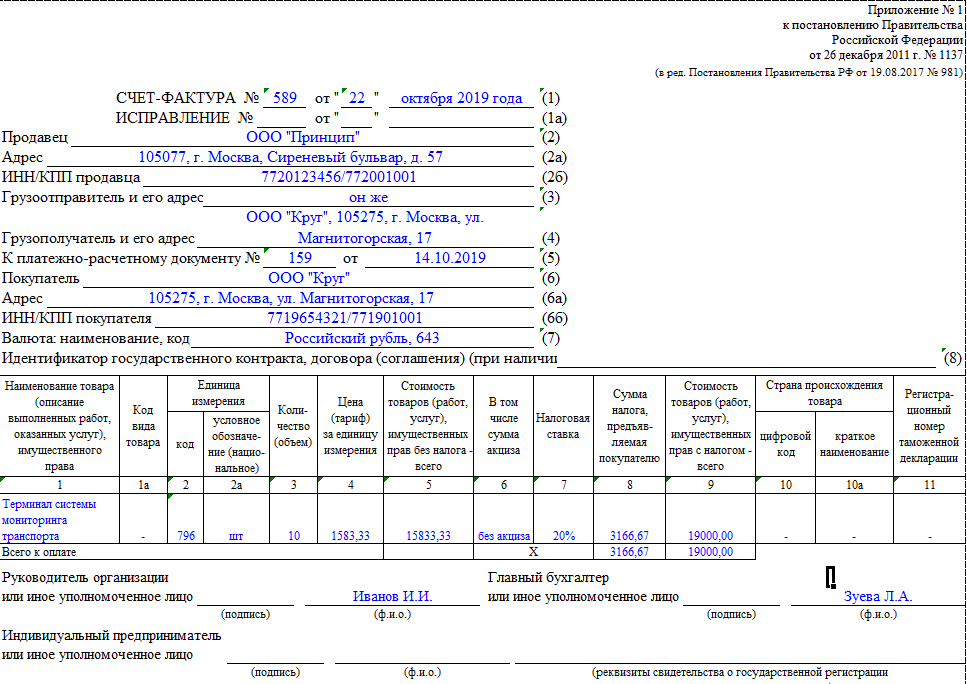

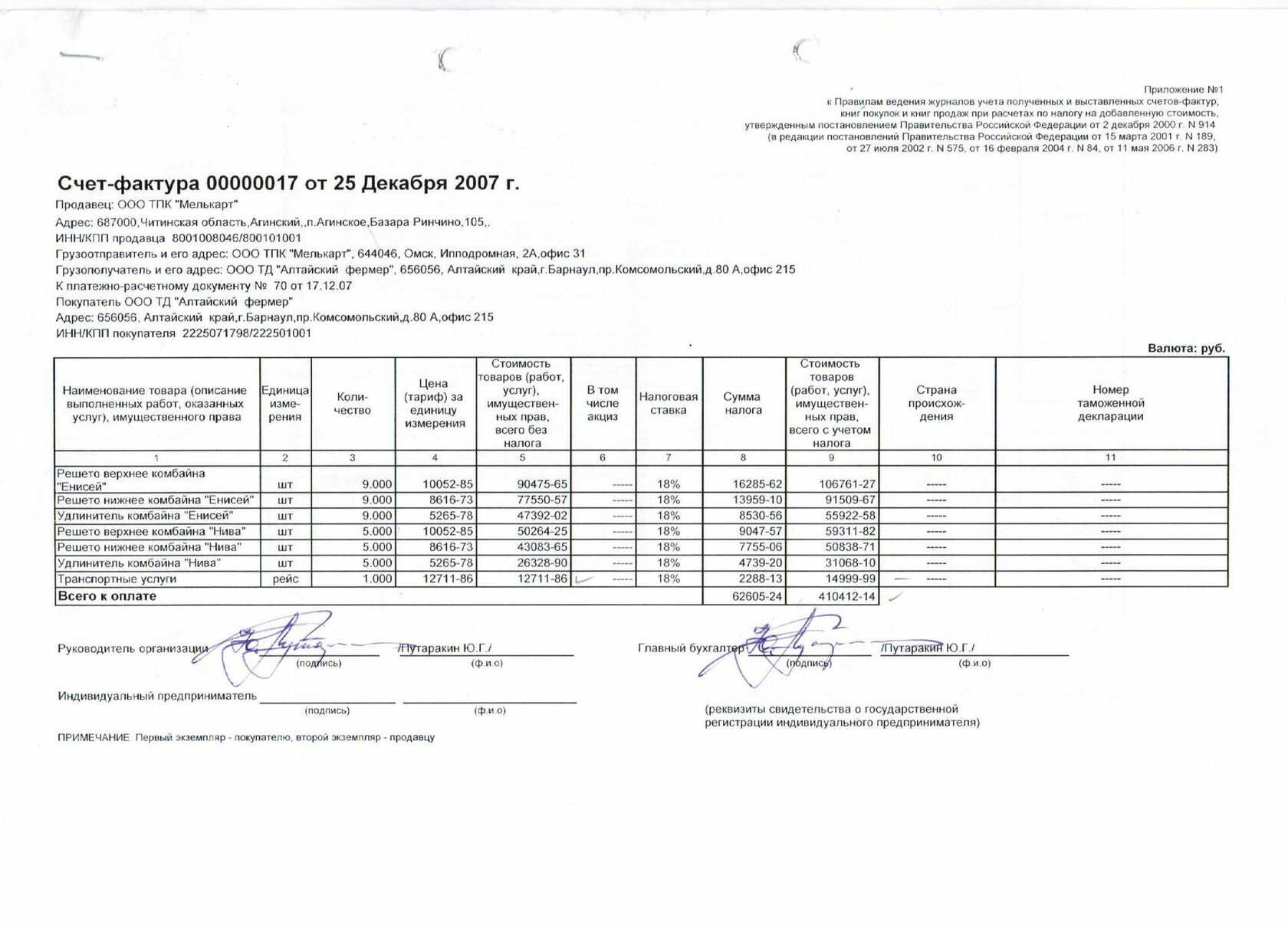

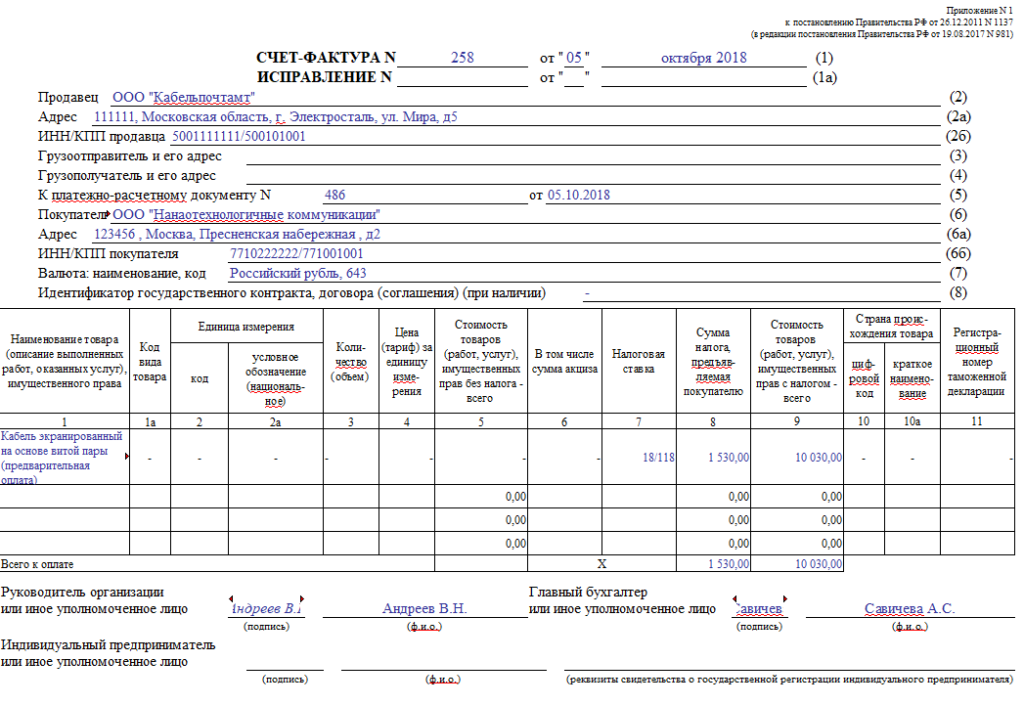

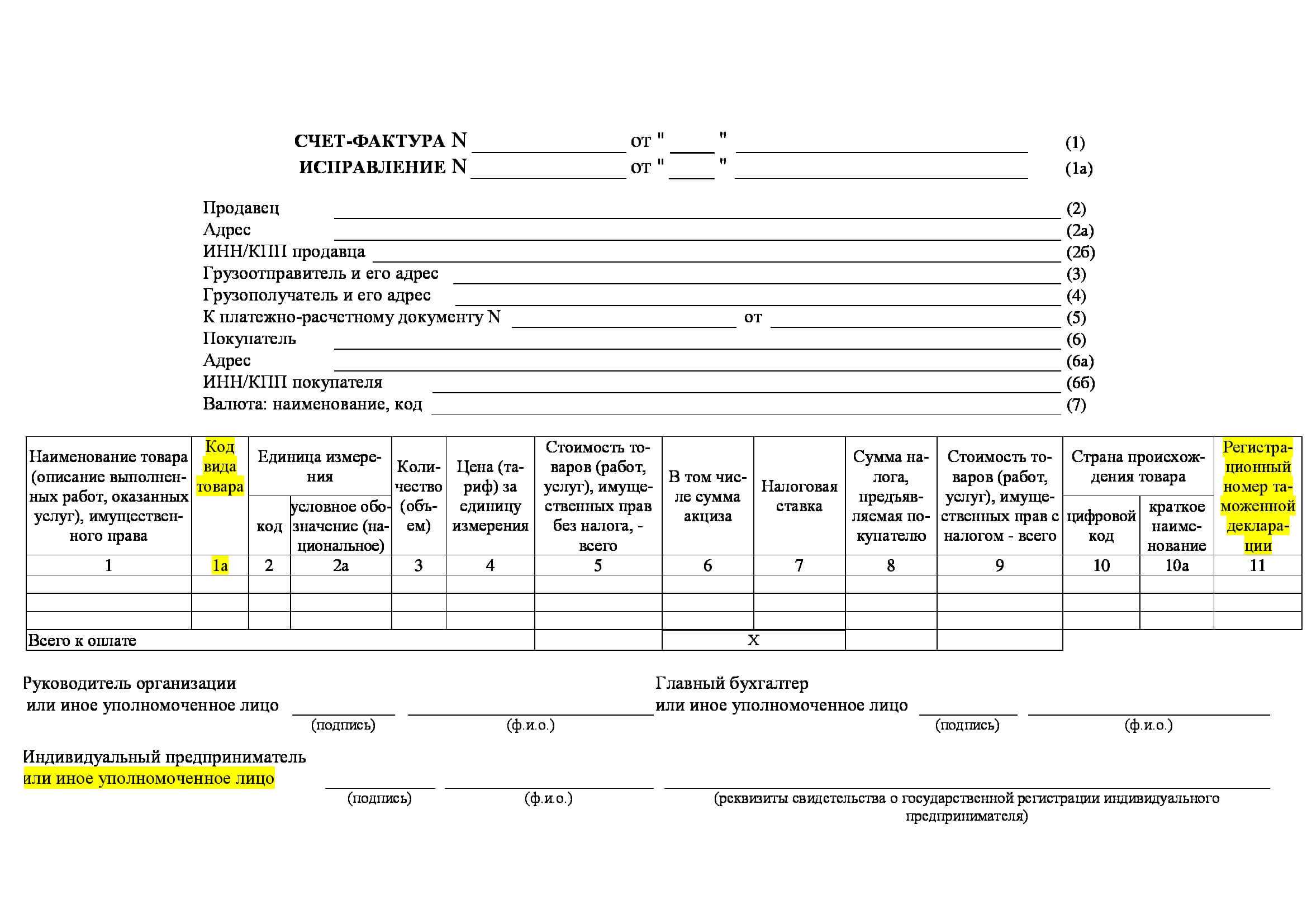

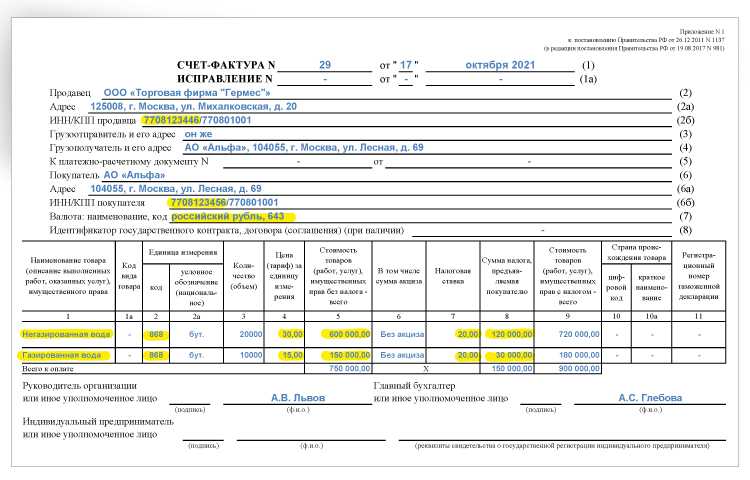

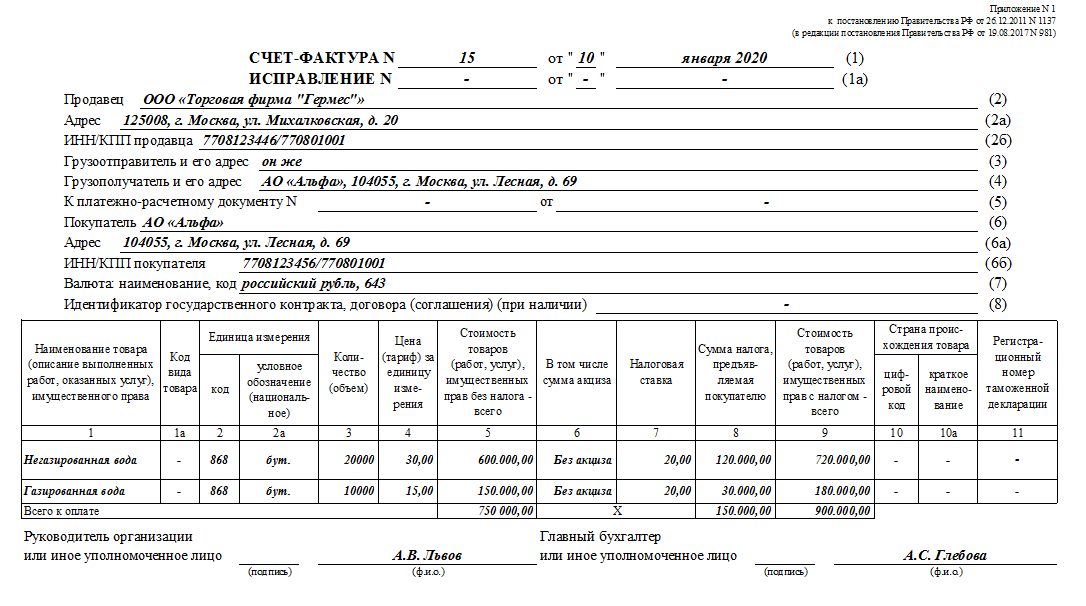

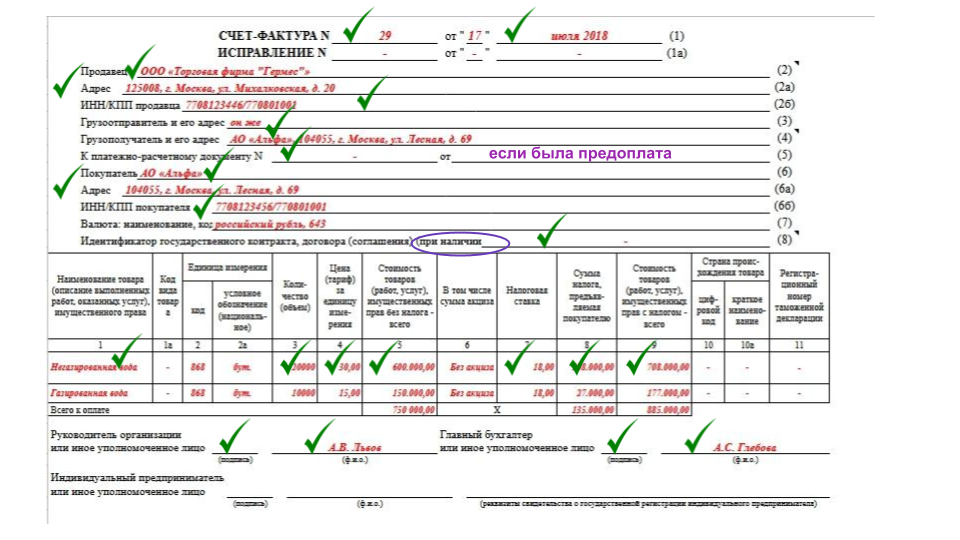

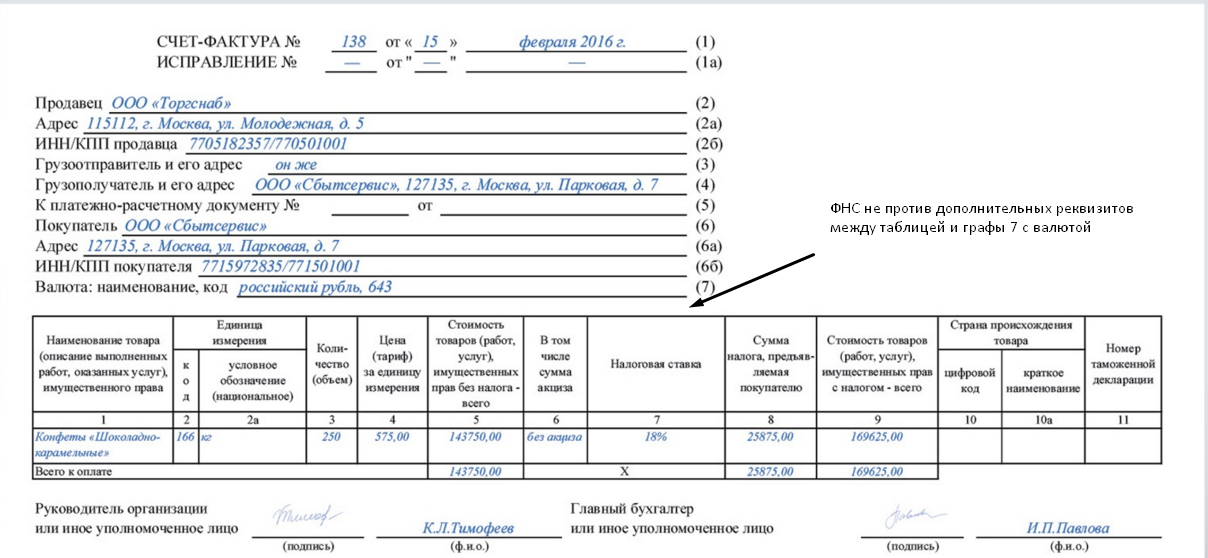

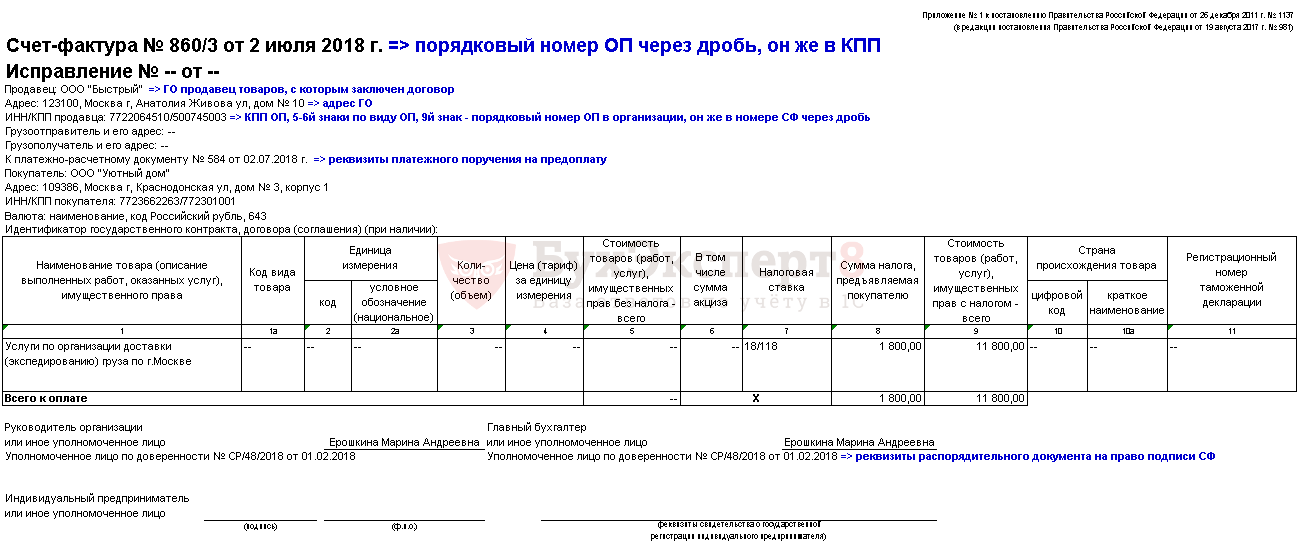

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- наименование валюты;

- идентификатор государственного контракта, договора (соглашения) (при наличии);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

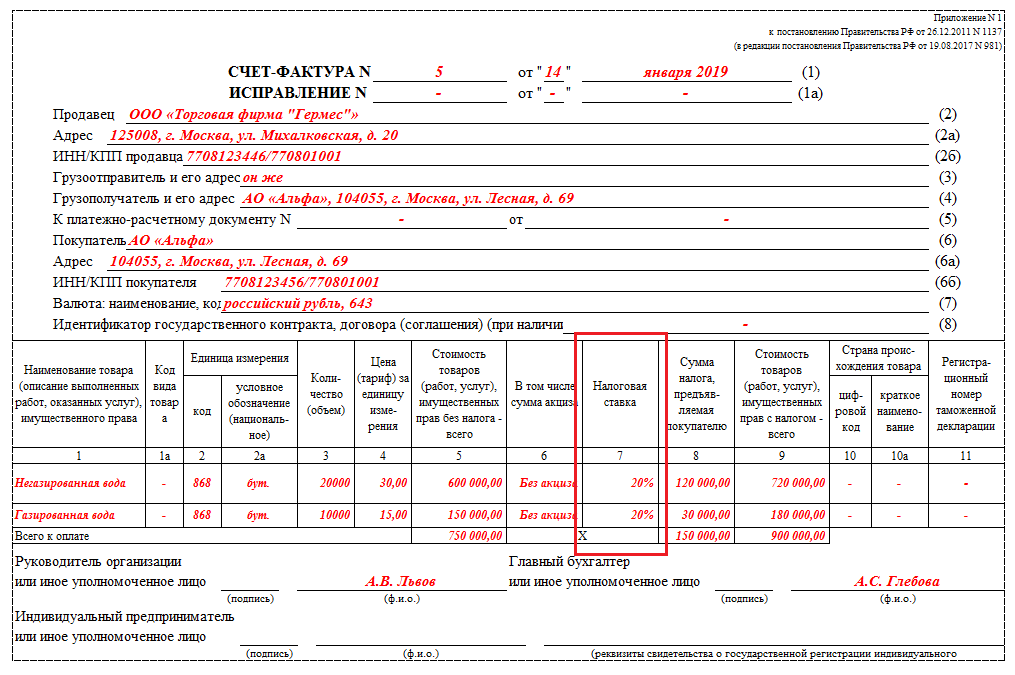

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя.

Согласно п. 5 ст. 168 НК РФ при реализации товаров (работ, услуг) налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп “Без налога (НДС)”.

При оформлении счёта-фактуры продавец осуществляет следующую бухгалтерскую проводку:

| Дебет | Кредит | Разъяснение |

| 90.3 | 68/НДС | Начисление НДС |

Покупатель, осуществляющий уплату НДС, на основании полученного счёта-фактуры оформляет следующие бухгалтерские проводки:

| Дебет | Кредит | Разъяснение |

| 19 | 60.1 | Входящий НДС |

| 68/НДС | 19 | Заявление налога к вычету |

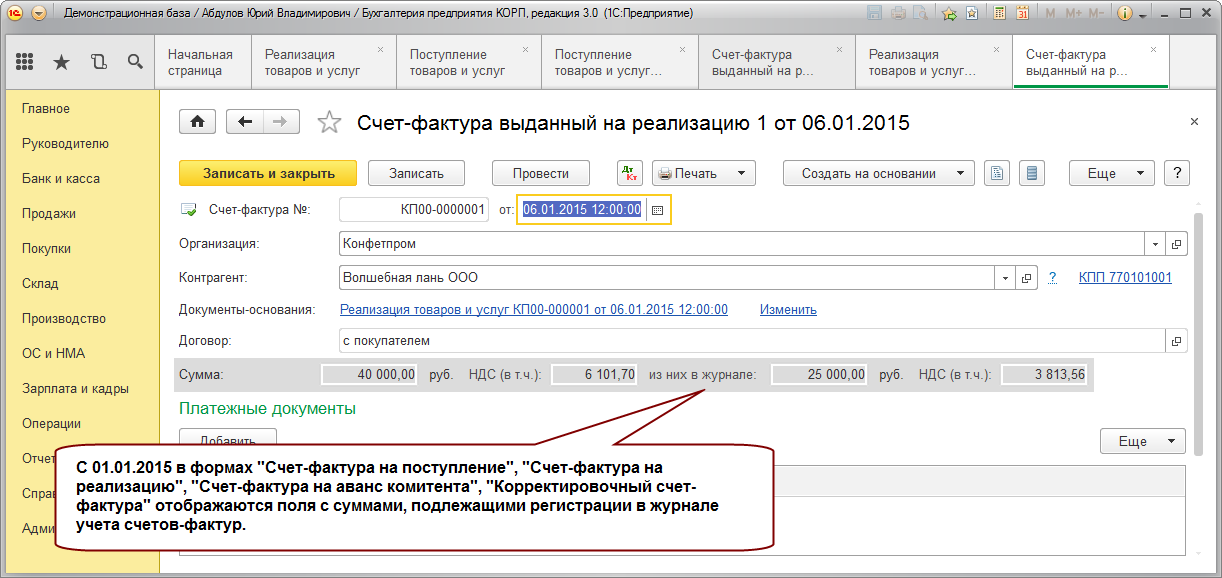

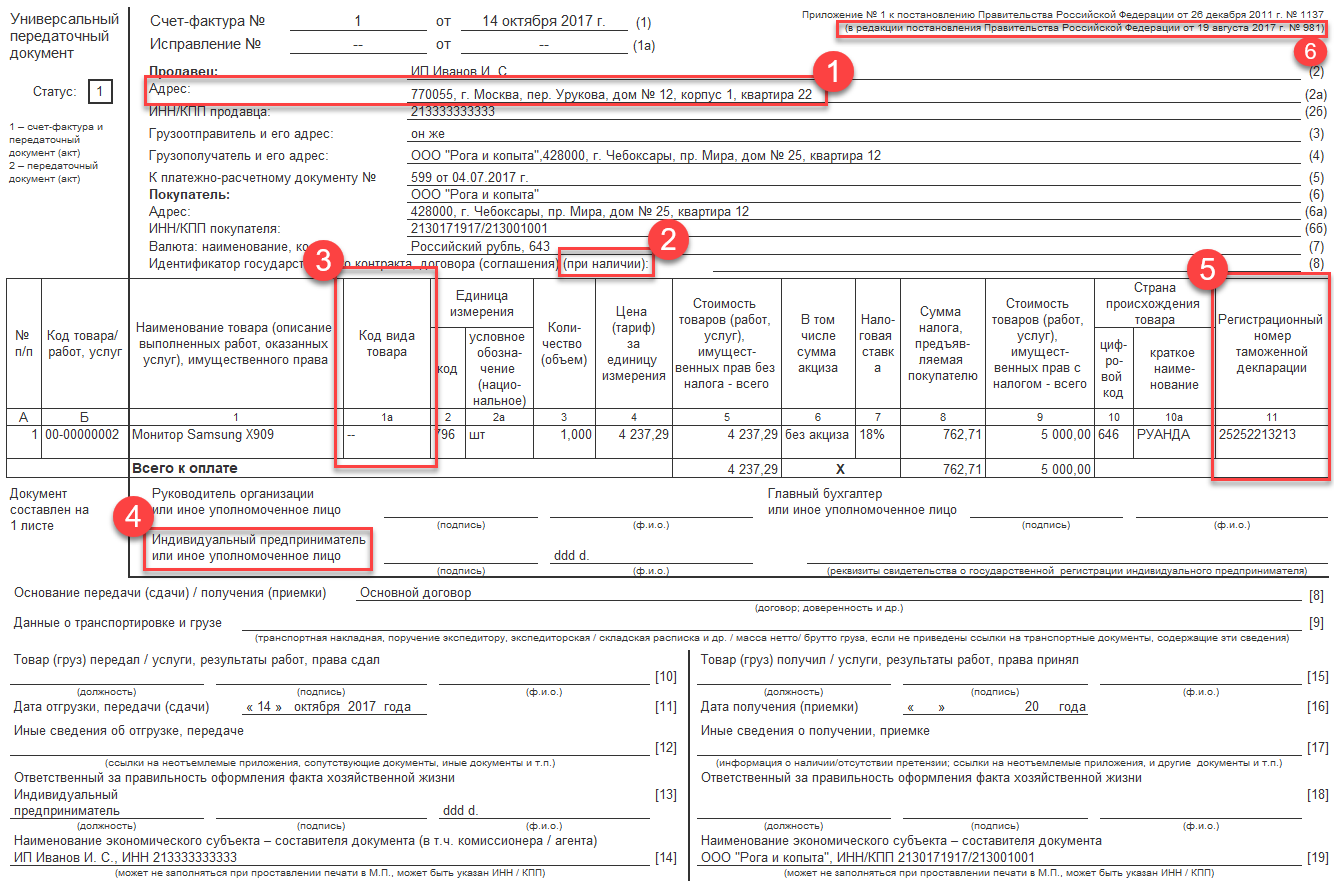

Варианты использования УПД

Существует два варианта применения УПД:

вместо счета-фактуры и передаточных документов.

В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

вместо передаточных документов.

В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Бланк УПД с 01.07.2017 года: что изменилось?

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2017 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта . Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.07.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы.. Предлагаем бесплатно скачать образец заполнения и новый бланк универсального передаточного документа от 01.07.2017 года

Предлагаем бесплатно скачать образец заполнения и новый бланк универсального передаточного документа от 01.07.2017 года.

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

Дата в УПД.

В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

Статус УПД.

Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

Номер УПД.

Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

Подписи в УПД.

В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и . В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как заполнить УПД в сервисе КУБ?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

внести данные о контрагентах и сделке в соответствующие поля формы;

проверить правильность информации;

Начните пользоваться сервисом КУБ и заполняйте универсальные передаточные документы по форме 2017 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

БЫСТРО И КАЧЕСТВЕННО

Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Как нумеровать счета-фактуры – точка, тире, цифра

Многие собственники предприятий не задумываются о том, что такие мелочи, как нумерация счетов-фактур, должны быть отражены в учетной политике компаний. Действительно, закон требует дополнять учетную политику фирму инструкцией «Как нумеровать счета-фактуры» только в отношении обособленных подразделений. Однако, специалисты настоятельно рекомендуют прописывать методику нумерации и в любых иных случаях, чтобы:

обеспечить дисциплину важного участка учетных работ и централизовать его;

предотвратить возникновение конфликтов с контролирующими органами.

Можно сделать вывод о том, что налогоплательщик должен самостоятельно разработать хронологию нумерации счетов-фактур. Вопрос, как нумеровать счета-фактуры на предприятии, руководство решает, ориентируясь на требования контролирующих органов и на собственный учет.

Важно! Ни одним действующим законом не запрещено применять при нумерации счетов-фактур тире, подчеркивания, точки и сочетания цифр и букв

Если владелец фирмы преследует главную для себя цель – не столкнуться с претензиями контролирующих органов, следует обратить внимание на следующие документы:

| Нормативный акт | Указания |

| Письмо Минфина РФ от 11.10.2013 № 03-07-09/42466 | В Письме говорится о том, что ежедневная нумерация счетов-фактур с 1-ого порядкового номера не предусмотрена. |

| Письмо Минфина РФ от 16.10.2012 № 03-07-11/427, Письмо Минфина РФ от 10.08.2012 № 03-07-11/284 | Оба Письма содержат указания относительно того, что законом не предусмотрена отдельная нумерация авансовых счетов-фактур. |

И в первом, и во втором случае мнение финансового ведомства не подтверждается на законодательном уровне – закон не запрещает отдельную нумерацию специфических операций (как в случае с авансовыми счетами-фактурами) и не содержит запретов на ежедневную нумерацию счетов-фактур по налогу на добавленную стоимость с 1-ого порядкового номера.

Авансовый счет-фактура – это обыкновенный счет-фактура, оформленный по причине поступления от покупателя предоплаты. Нумеровать такие документы следует в общем порядке, никаких новых правил формировать не требуется. Определенные особенности заполнения авансовых счетов-фактур существуют и регламентированы Постановлением Правительства РФ от 26.12.2011 № 1137, однако, требований к особой нумерации в данном документе не содержится.

Важно! При решении вопроса, как нумеровать счета-фактуры на предприятии, необходимо помнить о том, что нумерация счетов-фактур и корректировочных счетов-фактур должна быть единой. Здесь никаких сомнений быть не должно – такое требование к ведению бухгалтерского учета прямо закреплено Постановлением Правительства РФ

|

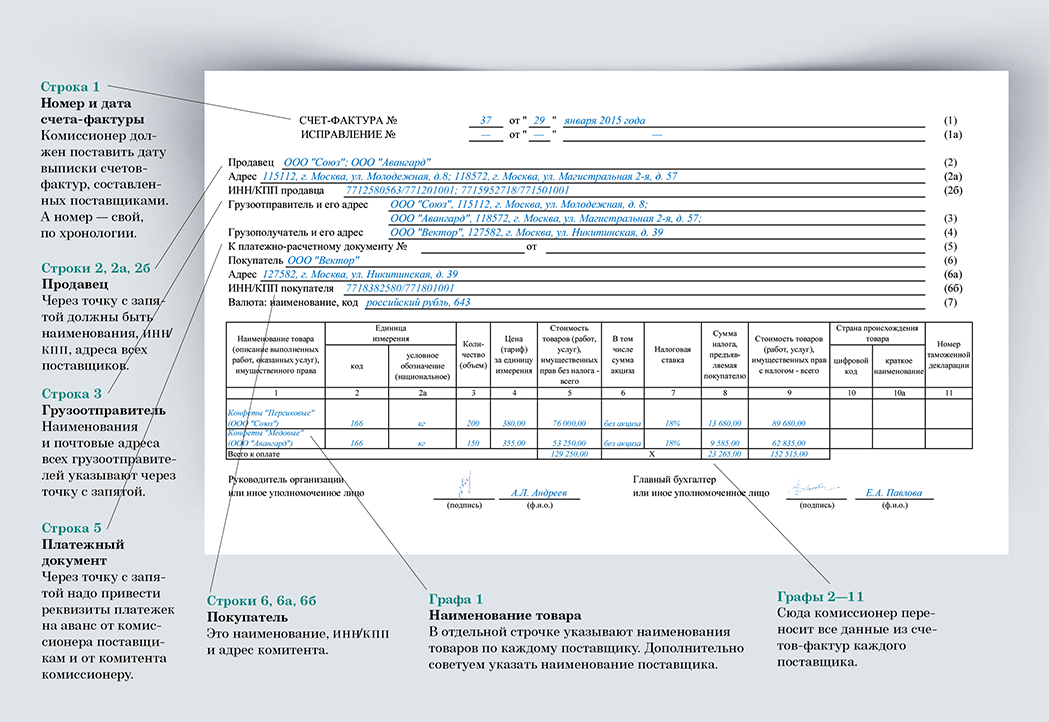

Вопрос 2. Чьи данные должен указывать в счете-фактуре комиссионер?

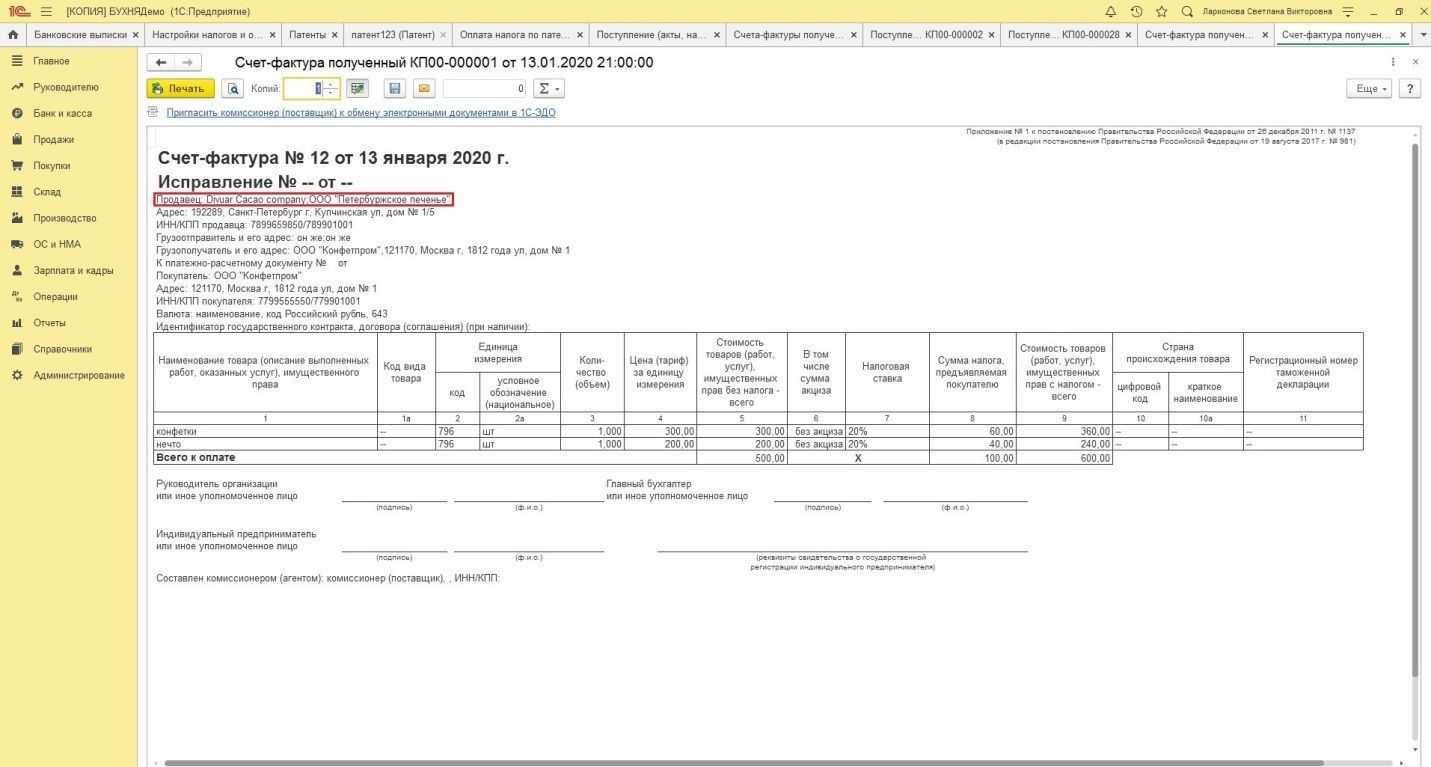

Комиссионеры выставляют счета-фактуры при реализации товара комитента от своего имени. При этом налогоплательщики иногда задаются вопросом, что указывать в строках 2, 2А и 2Б. По правилам из постановления № 1137, здесь следует приводить реквизиты продавца. Но кто в этом случае считается продавцом — комиссионер или комитент?

Недавно Минфин в очередной раз подтвердил, что при осуществлении реализации от своего имени комиссионер должен указывать собственные данные (письмо Минфина от 19.07.2017 № 03-07-09/45747). В графе 2 указывается наименование комиссионера, в строке 2А — его адрес, в строке 2Б — его ИНН/КПП.

Если же комиссионер приобретает для комитента товар от своего имени, то ситуация совсем иная. В этом случае в указанных строках следует отражать параметры продавца товаров.

Плюсы и минусы отдельного проживания от родителей

Самостоятельная, сепаративная жизнь только что вышедшего из-под родительского крыла ребёнка имеет свои плюсы и минусы. С одной стороны, жить вместе хорошо: родители накормят, напоят, уберут, разбудят, дадут денег на расходы.

Самостоятельная, сепаративная жизнь только что вышедшего из-под родительского крыла ребёнка имеет свои плюсы и минусы. С одной стороны, жить вместе хорошо: родители накормят, напоят, уберут, разбудят, дадут денег на расходы.

Тем не менее, современная молодёжь пытается сделать всё, чтобы жить отдельно. По статистике, возраст сепарации от родителей ежегодно уменьшается. Нынешние молодые люди стремятся отделиться, едва закончив школу. Так в чём же дело?

Приведём некоторые минусы совместной жизни:

- Родительский гнёт. Родители, как водится, мудрее, всегда всё лучше знают. Взрослые часто не приемлют ошибок детей, ведь они всё так тщательно разжёвывают своим несмышлёным детям. А молодёжь хочет ошибаться, набивать шишки, делать выводы и снова ошибаться. Только так накапливается свой личный опыт.

Круглосуточный контроль и необходимость во всём отчитываться. Родителям обычно всегда нужно объяснять, почему задержался, где был, при этом пообещать, что больше этого не повторится. Они обычно контролируют каждый шаг своих детей.

Постоянный контроль успеваемости. Завалил экзамен, получил невысокий балл – всё это следствие общения с «плохими» друзьями и пр. Далее следует наказание в виде различных запретов до тех пор, пока не поднимется оценка или не будет сдана сессия.

Постоянное чувство вины перед родителями. Разочарование в их глазах рвёт вам сердце.

Плюсы жить отдельной жизни от родителей в том, что вы избавляетесь от контроля, укоров, угрызений совести, наказаний и пр. Однако и минусы есть.

Вам придётся привыкать брать всю ответственность на себя. Кроме того, придётся полностью себя содержать и оплачивать счета. Помимо того, будьте готовы лишиться уютной обстановки, круглосуточной любви и заботы, а также карманных денег.

Итак, закон не запрещает жить отдельно от родителей в 16 лет при соблюдении вышеописанных условий. Однако нужна ли вам такая ранняя самостоятельность? Это уже решать только вам.

Возможные нарушения и их последствия

При использовании нумерации нарушениями будут являться:

- Номер, присвоенный не по порядку (например, больший по значению для более раннего документа).

- Пропущен номер (если, к примеру, один счёт-фактура датирован номером 5, а следующий имеет уже номер 7).

Но при этом нужно помнить, что сбой в нумерации хотя и является неприятностью – но при этом вполне допустимой. Отказывать в вычете из-за неправильной нумерации нельзя.

В том случае, если со сбоем в счёте-фактуре столкнулся покупатель, ему ничего не требуется делать. Поскольку, по НК РФ, такой документ выставляет продавец, покупатель лишён возможности влиять на условия нумерации (о выставлении, оплате, хранении документа читайте тут). Если содержание документа позволяет однозначно идентифицировать стороны и сумму обязательства, счёт-фактура должен быть принят налоговым органом.

Если же ошибся продавец, присвоив неверный номер, – то для него тоже не будет никаких существенных последствий. Письмо Департамента налоговой и таможенной политики Минфина России от № 03-07-09/411 от 2017 г. подтверждает, что:

- хронология должна соблюдаться;

- но при ошибке документ всё равно будет принят к вычету.

Если счета фактуры выписаны не по порядку. Правила нумерации счетов-фактур

- Сервис “Выставить счет” предусматривает настраиваемую автонумерацию Договоров, Счетов, Товарных накладных ТОРГ-12, Счетов-фактур и Актов.

- Согласно законодательству РФ строгая нумерация не предусмотрена для счетов, актов, товарных накладных и счетов-фактур (в том числе авансовых). Это означает, что выбор типа нумерации данных документов остается за организацией.

- Вы можете закодировать в номере счета, например, число, месяц, год, номер подразделения, порядковый номер документа за день, за год или другую информацию, необходимую для учета в вашей организации.

- Для того, чтобы снять все возможные вопросы от налоговиков, принцип нумерации документов должен быть отражен в учетной политике организации.

По умолчанию в системе используется сквозной порядок нумерации:

- Договор — %ny%

- Счет — %ny%, порядковый номер за год (мин. длина 6 цифр, изменить можно в настройках базы), примеры: 000001, 002340, 1000001;

- Товарная накладная — %ey%

- Акт — %ey%, единый порядковый номер для Товарных накладных и Актов за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001;

- Счет-фактура — %ey%, единый порядковый номер для Авансовых и обычных Счетов-фактур за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001;

- Авансовый Счет-фактура — А%ey%, единый порядковый номер для Авансовых и обычных Счетов-фактур за год (мин. длина 6 цифр), примеры: А000001, А002340, А1000001;

- Платежное поручение — %nyi% (мин. длина 1 цифра), порядковый номер за год, примеры: 1, 2340, 1000001.

Разновидности номеров счетов-фактур

Номера могут состоять как из цифр, так и букв. Буквенные обозначения обязательно должны быть при документообороте в следующих структурах:

- Обособленные подразделения. После номера нужно указать индекс в цифрах. Значения разделяются слешем (/). Индекс определяется компанией и прописывается по конкретному договору.

- Люди, состоящие в товариществе, или доверительные менеджеры. Индекс через слеш должен быть указан и в этом случае.

Соблюдение правил важно не только для исполнения нормативных актов. Правильная нумерация обеспечивает упорядоченный документооборот, предупреждает путаницу

Ответственность за нарушение порядка нумерации в накладных и сч-ф

можно боротся с менеджерами одни способом, но он не очень популярный, пишите докладную директору, с описанием возможных налоговых рисков и последствий. и просите предпринять меры, в противном случае вы ответсвенность не несете, за пропуски в нумерации. обычно косяки с нумера сразу сводяться к нулю.

если вы пропустили несокльо номеров, то лучше всего что бы не было никаких вопросов и притензий, распечататйте ближний к пропущенному номеру документ и сделайте в нем ошибки, например номенклатуру не укажите а остальное укажите, распечатайте и приложите типа объяснителнього письма, что в связи с техническими неполадками документ считать испорченным. (формулировку пожно поменять)

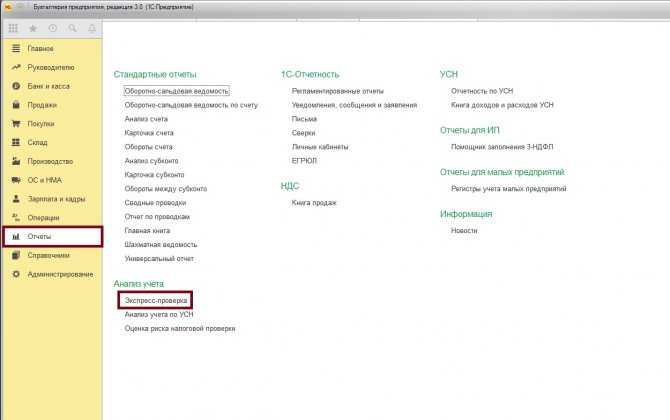

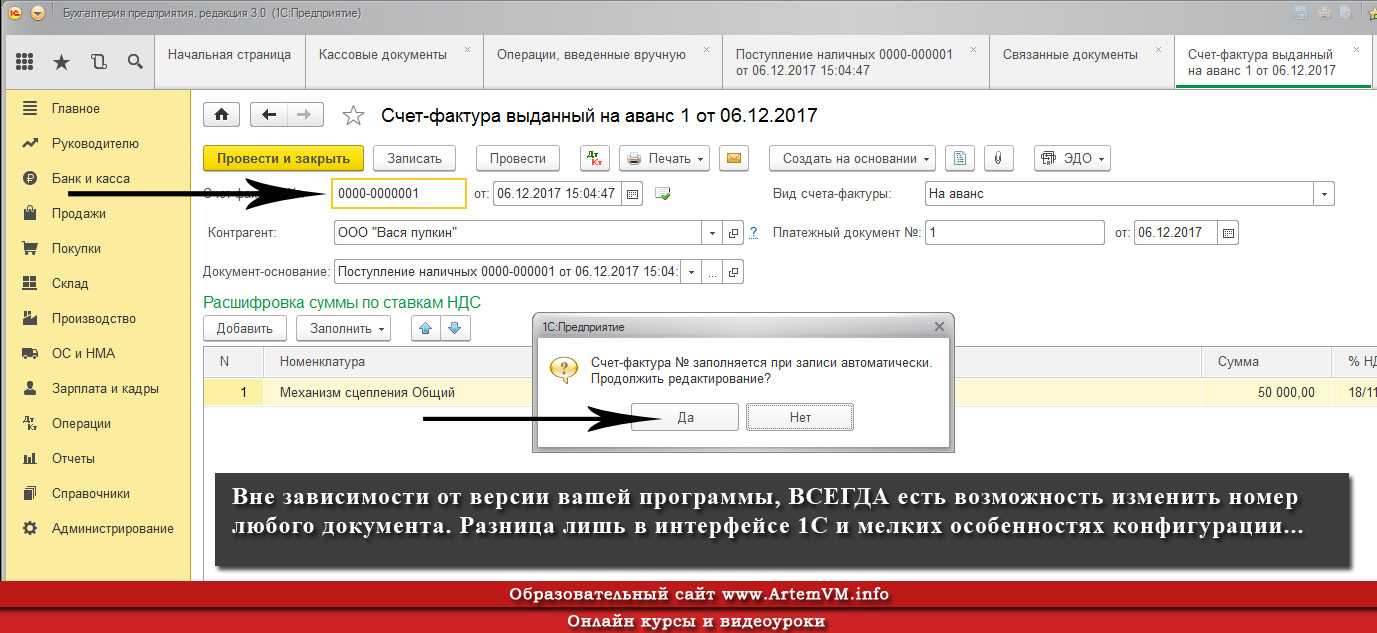

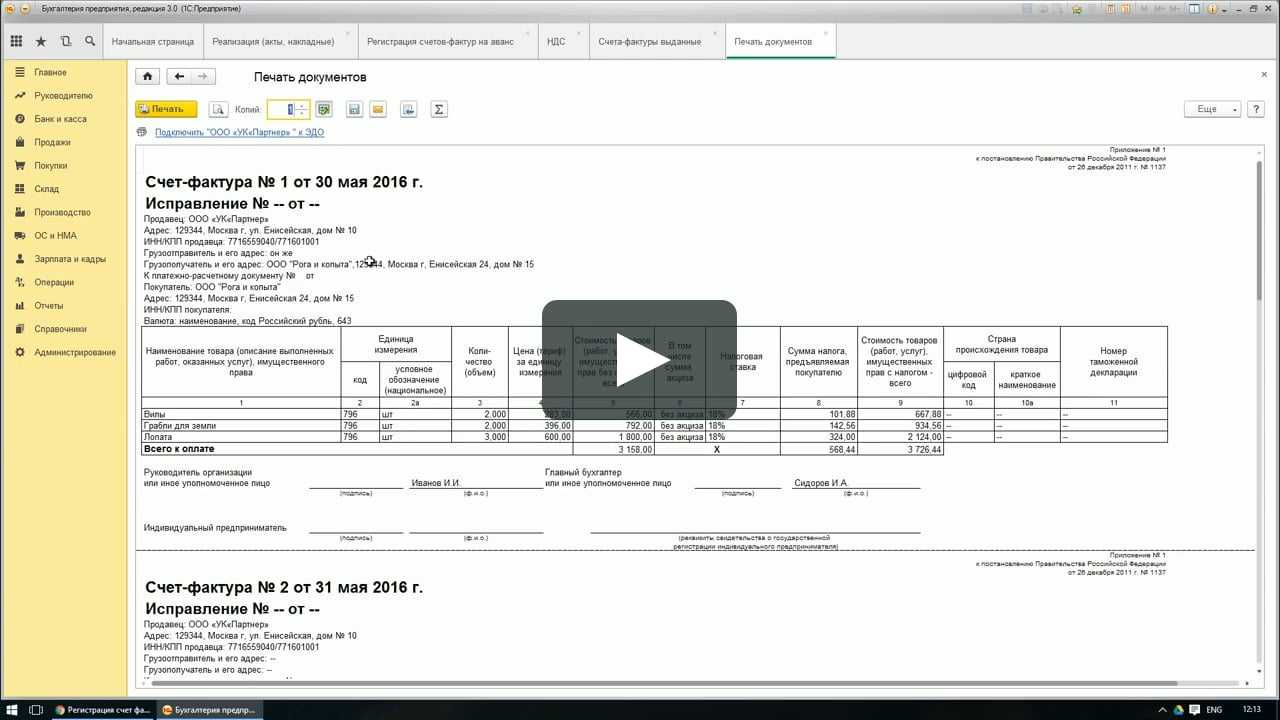

Совет: Как исправить ошибки нумерации счетов-фактур, РКО, ПКО и других документов в 1С 8.3?

27.05.2019 В программах 1С 8.3 документам автоматически присваивается порядковый номер. В обычной ситуации этот механизм позволяет нумеровать документы в хронологическом порядке и исключить дубли номеров, однако в некоторых ситуациях механизм может повести себя неправильно. Например, если ввести документ задним числом или отредактировать номер документа вручную. Что делать, если в программе 1С:Предприятие 8.3 сбилась нумерация документов?

Экспресс-проверка нумерации счетов-фактур и кассовых документов в 1С:Бухгалтерии 8 и автоматическая перенумерация.

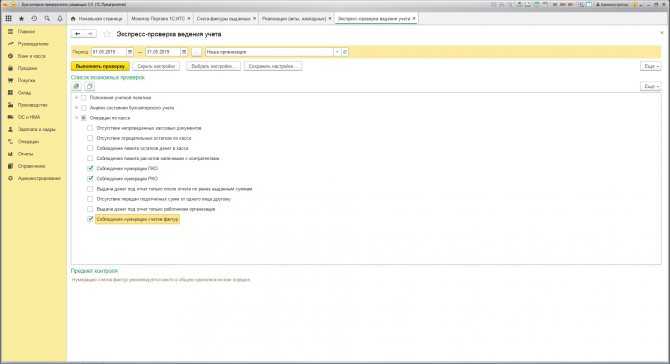

В программе 1С:Бухгалтерия 8 (редакция 3.0) есть встроенный инструмент проверки нумерации счет-фактур и кассовых документов (РКО и ПКО), поскольку в соответствии с нормами бухгалтерского учета нумерация этих документов должна вестись непрерывно, без дублей и в хронологическом порядке. Чтобы запустить инструмент проверки, в разделе «Отчеты» откройте пункт «Экспресс-проверка».

В открытом окне необходимо выбрать период проверки, а затем нажать кнопку «Показать настройки», где отметить галочками пункты «Соблюдение нумерации ПКО», «Соблюдение нумерации РКО» и «Соблюдение нумерации счетов-фактур».

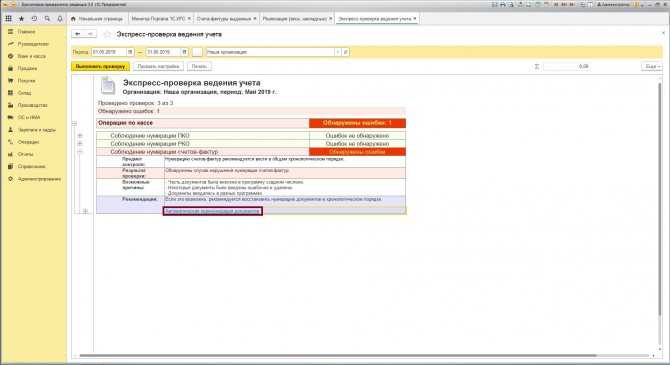

Для данного примера мы ввели в программу 1С:Бухгалтерия 8.3 три счет-фактуры с измененной нумерацией. После нажатия на кнопку «Выполнить проверку», программа автоматически определит ошибки в нумерации счетов-фактур. Раскройте подпункты отчета, чтобы увидеть результат проверки, возможные причины ошибки, рекомендации для их исправления. Также программа предложит использовать встроенную обработку «Перенумерация документов», которая автоматически восстановит нумерацию в хронологическом порядке.

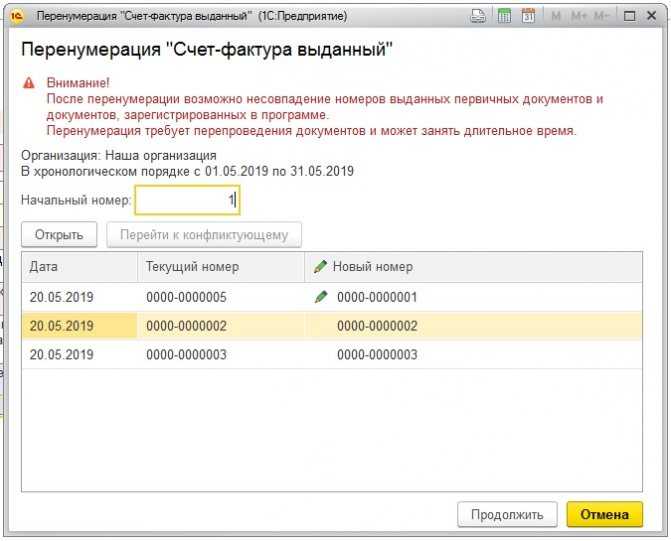

В окне обработки можно задать начальный номер, с которого начнется нумерация (может быть отличен от 1, если идет проверка не с начала года). В этом же окне сразу отображается, какие номера будут изменены. Нажмите на кнопку «Продолжить», чтобы подтвердить изменения номеров и перепровести редактируемые документы. Чем больше документов, тем больше времени займет редактирование

Обратите внимание, что после перенумерации номера документов в программе 1С:Бухгалтерия 8 могут не совпадать с номерами первичных документов

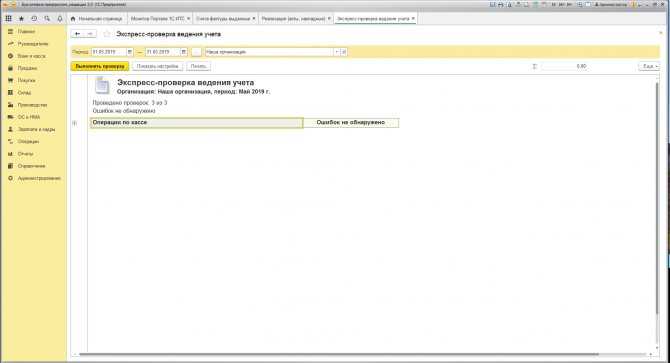

После окончания обработки можно еще раз запустить экспресс-проверку нумерации. На этот раз ошибок нумерации документов в программе 1С 8.3 выявлено не будет.

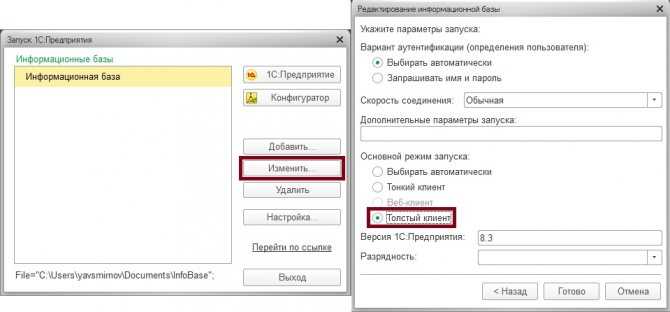

Что делать, если номера новых документов в 1С 8.3 назначаются неправильно?

То, что касается других конфигураций 1С 8.3 и других документов, то типовых инструментов поиска и исправления ошибок нумерации для них не предусмотрено и делать это приходится вручную. Нередко изменение номеров документов может привести к ошибкам автоматической нумерации. То есть новым документам могут назначаться номера по ошибочному алгоритму. Для того, чтобы исправить механизм автоматической нумерации, может быть необходимо перенумеровать последние документы в режиме толстого клиента. Для этого выйдите из программы и в окне запуска 1С 8.3 при выборе информационной базы нажмите «Изменить», затем «Далее», и выберите основной режим запуска «Толстый клиент»

В режиме толстого клиента перенумеруйте последние документы в таком формате, в котором необходимо вести дальнейшую нумерацию. После выхода из программы, установления режима запуска «Автоматически» и входа в обычном режиме автоматическая нумерация должна работать корректно.

Пройдите курсы 1С и Вам больше не понадобятся советы и руководства!

Расписание курсов 1C

ГЛАВБУХ-ИНФО

Согласно пп. 1п. 5 ст. 169 НК РФ счет-фактура должен иметь порядковый номер, который указывается в строке 1.

Однако Налоговый кодекс РФ не устанавливает требования, по которым следует нумеровать счета-фактуры. Поэтому порядок присвоения номеров вы можете разработать самостоятельно и утвердить его в учетной политике для целей налогообложения.

С тем, как в учетной политике отражается порядок нумерации счетов-фактур, вы можете ознакомиться:

— на примере учетной политики организации, осуществляющей оптовую торговлю;

— на примере учетной политики организации, осуществляющей производственную деятельность;

— на примере учетной политики организации, осуществляющей строительную.

Например, счета-фактуры могут нумероваться в порядке возрастания с начала каждого календарного года. Такой способ нумерации является наиболее распространенным. Однако вы также можете присваивать счетам-фактурам номера и с начала квартала или месяца, если осуществляете многочисленные отгрузки товара.

Основная задача при этом — не допустить появления документов с одинаковыми порядковыми номерами, датированных одним числом.

Многолетняя практика выработала основные правила, на основании которых строится нумерация счетов-фактур:

— нумерация должна быть возрастающей и сквозной.

Согласно Постановлению N 1137 для счетов-фактур (в том числе авансовых) и корректировочных счетов-фактур предусмотрено ведение общей хронологической нумерации ( пп. «а» п.1 Правил заполнения корректировочного счета-фактуры, см. также Письма Минфина России от 16.10.2012 №03-07-11/427, от 10.08.2012 №03-07-11/284);

— период возобновления нумерации можно установить любым: день, месяц, квартал, год и т.д.;

— в состав номера могут входить не только цифры, но и цифры с буквами, разделительные знаки.

Например, для более четкого разграничения «авансовых» и «отгрузочных» счетов-фактур при нумерации счетов-фактур на авансы можно использовать литеру «А». И если счету-фактуре по отгрузке присвоен номер 1310-00015, то номер следующего за ним «авансового» счета-фактуры может выглядеть так: N 1310-00016-А.

Правила заполнения счета-фактуры прямо предусматривают два случая, когда номер счета-фактуры дополняется цифровым индексом ( пп. «а»п. 1 Правил заполнения счета-фактуры):

1) реализация товаров (работ, услуг), имущественных прав через обособленные подразделения.

Номер счета-фактуры, составленного обособленным подразделением, через разделительный знак «/» (разделительную черту) дополняется цифровым индексом подразделения, который установлен в учетной политике организации ( абз. 3 пп. «а» п.1 Правил заполнения счета-фактуры);

2) реализация товаров (работ, услуг), имущественных прав участником товарищества или доверительным управляющим.

Номер счета-фактуры, составленного таким лицом, через разделительный знак «/» (разделительную черту) дополняется цифровым индексом, утвержденным участником товарищества (доверительным управляющим) для операций по конкретному договору простого товарищества (доверительного управления имуществом) (абз. 4 пп. «а» п.1 Правил заполнения счета-фактуры).

Например, номер счета-фактуры, выставленного обособленным подразделением организации, может выглядеть следующим образом: N 315/2.

По мнению Минфина России, в иных случаях разделительный знак не ставится (Письма от 22.05.2012 №03-07-09/59, от 14.05.2012 №03-07-09/50, от 15.05.2012 №03-07-09/52, от 15.05.2012 №03-07-09/53). В то же время Правила заполнения счета-фактуры не запрещают использовать разделительные знаки (разделительную черту «/») и (или) буквенные коэффициенты при нумерации счетов-фактур в случаях, которые не указаны в пп. «а» п.1 Правил.

Если допущены нарушения порядка нумерации, это не может являться основанием для отказа покупателю в вычете НДС. Ведь отказ правомерен, только если ошибки в счете-фактуре не позволяют налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, стоимость товаров (работ, услуг), имущественных прав, налоговую ставку и сумму налога ( абз. 2 п.2 ст. 169 НК РФ, см. также Письма Минфина России от 22.05.2012 №03-07-09/59, от 14.05.2012 №03-07-09/50, от 15.05.2012 №03-07-09/52, от 15.05.2012 №03-07-09/53). Неправильная нумерация к таким нарушениям не относится.

Судебная практика, в частности, свидетельствует о том, что в вычете не может быть отказано по причине нарушения нумерации счетов-фактур.

Путеводитель по налогам. Практическое пособие по НДС.