- Получение извещения покупателя о получении ЭСФ

- При предварительной оплате

- Учёт и нумерация

- Видео: как выставлять и оформлять авансовые счета-фактуры

- Что грозит за нарушения

- Поступление авансового платежа

- НДС с выданного аванса после отгрузки

- Для продавца

- Как покупатель регистрирует фактуру?

- Что означает для покупателя?

- Что это такое

- Когда выставляют счет-фактуру

- Как правильно заполнить счёт-фактуру на предоплату

- Где узнать код операции

- Какие проводки соответствуют выданному документу?

- Оформление счета-фактуры

- Требования к счету-фактуре на аванс

- Как проставляются дата и номер?

- Срок выставления счета-фактуры

- Типичные проблемы при оформлении

- Какие ошибки препятствуют возврату НДС

- Счет-фактура на аванс: как заполнить, каковы требования? Образец

- В каких отчетных документах фиксируется?

- Виды и база

Получение извещения покупателя о получении ЭСФ

Пунктом 2.9 Порядка обмена предусмотрена обязанность покупателя при получении файла счета-фактуры направить продавцу извещение о получении электронного счета-фактуры. Также согласно Порядку обмена счет-фактура считается выставленным, если продавцу поступило подтверждение оператора ЭДО и извещение покупателя о получении счета-фактуры (п. 1.10. Порядка обмена).

Однако с 8 июня 2013 года выставленные в электронной форме счета-фактуры регистрируются в части 1 журнала учета при наличии только подтверждения оператора ЭДО, т. е. вне зависимости от наличия извещения покупателя о получении счета-фактуры (пп. «б» п. 7 Правил ведения журнала учета, утв. Постановлением № 1137 в ред. постановления Правительства РФ от 28.05.2013 № 446).

Кроме того, с 01.01.2015 вести журнал учета полученных и выставленных счетов-фактур обязаны только налогоплательщики, в том числе освобожденны от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика (п. 3.1 ст. 169 НК РФ).

Таким образом, извещение покупателя о получении счета-фактуры утратило роль определяющего фактора для признания электронного счета-фактуры выставленным, но при этом пока остается одним из важных служебных документов, участвующих в процессе электронного обмена счетами-фактурами.

Получение извещения покупателя происходит при очередном сеансе связи с оператором электронного документооборота.

После получения от оператора ЭДО извещения покупателя о получении счета-фактуры обмен электронным счетом-фактурой будет завершен.

В документе Счет-фактура выданный в строке Состояние ЭД появится статус ЭДО завершен.

При предварительной оплате

Предоплату различают следующих видов:

- Полная, при которой полностью погашается сумма поставки товара или услуги.

- Частичная, при которой оплачивается только определенная часть, либо сумма от общей стоимости товара (услуги) до того, как он будет отгружен покупателю.

- Револьверная, которая действует по отношению к регулярным поставкам в случае длительного взаимодействия.

Предоплата представляет собой платеж, который осуществляется в счет товара, доставка которого производится в течение определенного промежутка времени. При этом процесс производства от него не зависит, как при авансовых расчетах.

Учёт и нумерация

Счёт-фактура на аванс представляет собой обычную фактуру, но с определёнными условиями (предоплата). Соответственно вопрос о её нумерации возникает очень часто. Закон (постановление Правительства №1137) утверждает, что хронологический порядок един для всех фактур. Это означает, что счёт-фактура на аванс нумеруется в общем порядке.

Некоторые бухгалтеры ведут обособленный учёт, что не совсем верно. Хотя ответственность за это не предусмотрена, но для консолидации при проверках правильная последовательность облегчает дело. Для удобства можно ставить пометки в виде буквенных значений (101/АВ).

Видео: как выставлять и оформлять авансовые счета-фактуры

Заполнение авансовой счёт-фактуры не является чем-то сложным. Чтобы выписанный документ приняли к зачёту, необходимо соблюдать внимательность и не допускать типичных ошибок. Следует вести учёт в журнале регистрации, как того требует закон, неисполнение которого грозит штрафами.

- 5

- 4

- 3

- 2

- 1

Что грозит за нарушения

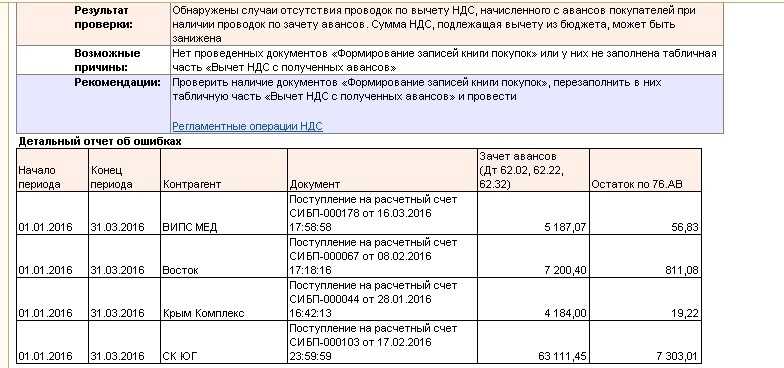

При обнаружении такого нарушения во время проверки, когда уже нельзя подать уточнения к декларации и выписать исправленный счет-фактуру, налогоплательщикам остается только кусать локти. Ведь казалось бы, аванс все равно погашается отгрузкой в налоговом периоде — но не все так просто.

Инспектор при обнаружении того, что на поступивший аванс не был выписан счет-фактура, просто доначисляет НДС. И так — по всем авансам за налоговый период. Но теперь налогоплательщик не может воспользоваться правом на вычет, так как не предъявил его (в декларации не заявлены такие вычеты по НДС).

Кроме того, налоговая также оштрафует налогоплательщика за грубое нарушение правил учета объектов налогообложения по ст. 120 НК. За такой проступок взыскивается штраф в размере 10 тысяч рублей, если правонарушение произошло в одном отчетном периоде. А если такие нарушения происходили чаще, то штраф возрастает до 30 тысяч рублей.

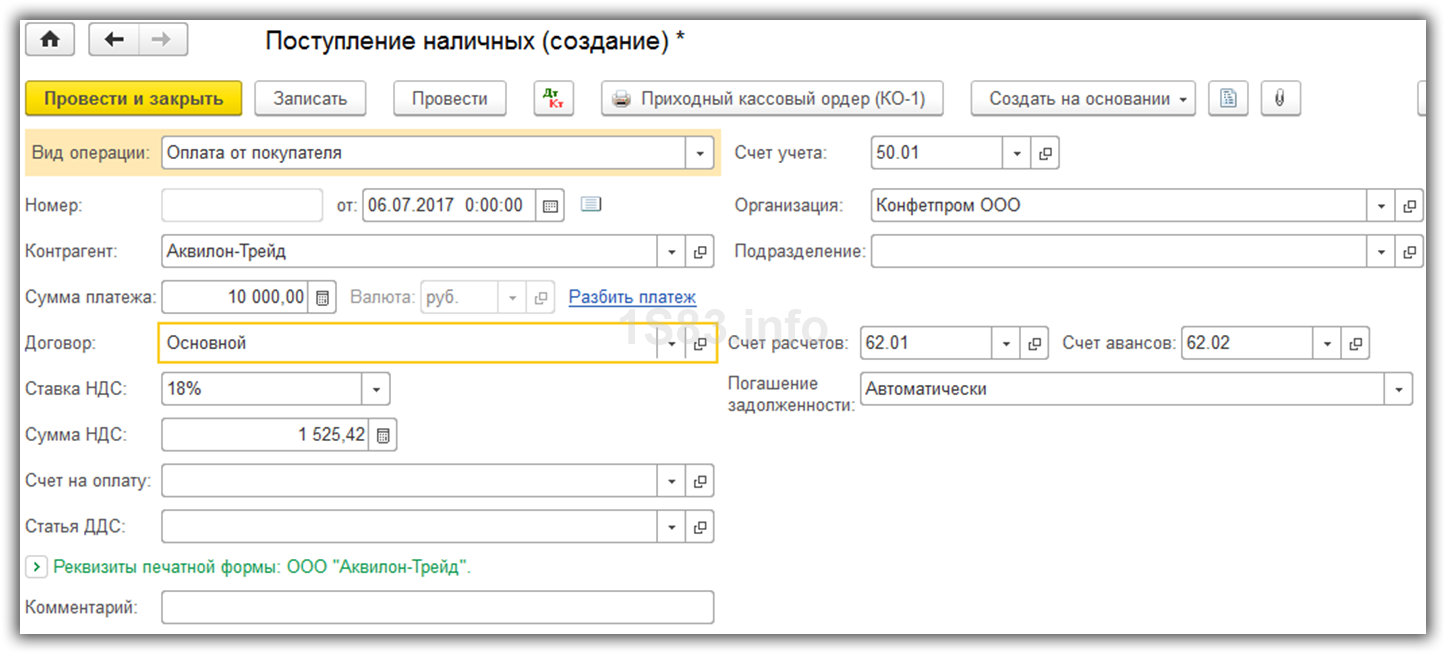

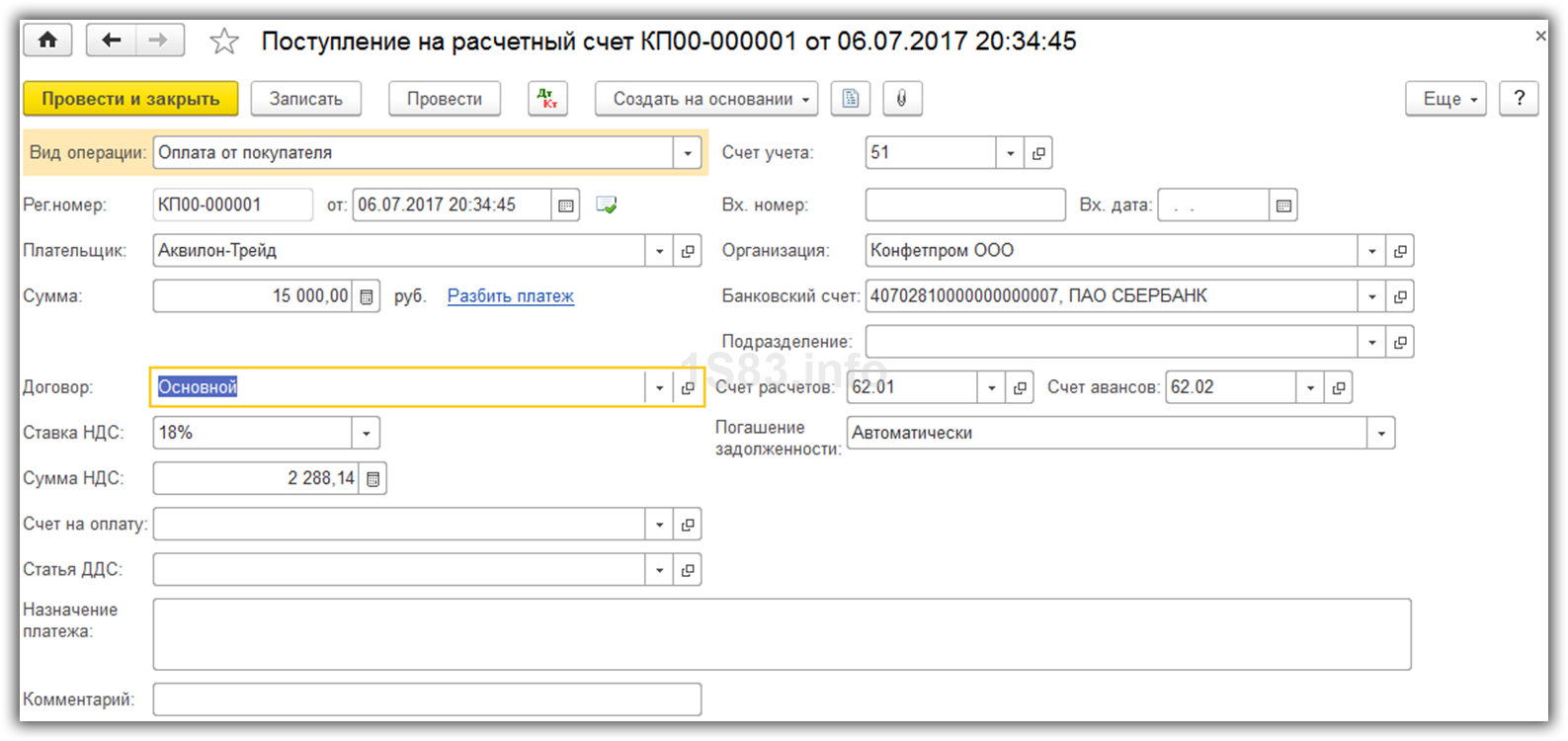

Поступление авансового платежа

Для ясности данного примера, сначала мы зарегистрируем в программе само поступление аванса. Предположим, что денежные средства от контрагентов нам поступают двумя способами: через кассу и через банковский счет.

Подробно рассматривать заполнение данных документов мы не будем. Об этом вы можете прочитать в другой статье.

Поступление наличных оформляется приходным кассовым ордером. Найти его можно в разделе «Банк и касса» пункт «Кассовые документы». Сделайте новый документ, нажав на кнопку «Приход» в открывшемся списке.

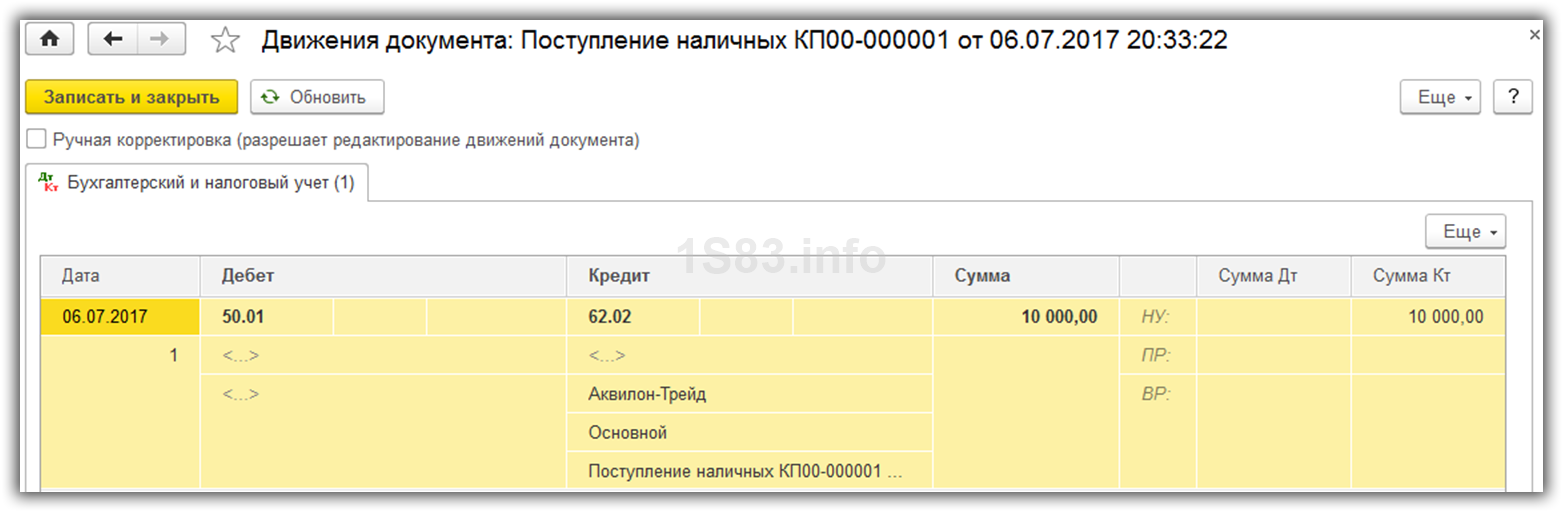

Документ сформировал проводку на сумму 10 000 рублей со счета 62.02 на счет 50.01. Теперь данная сумма ДС числится в нашей кассе.

Безналичная оплата регистрируется документом «Поступление на расчетный счет». Найти и сделать его так же можно в разделе «Банк и касса» в пункте «Банковские выписки».

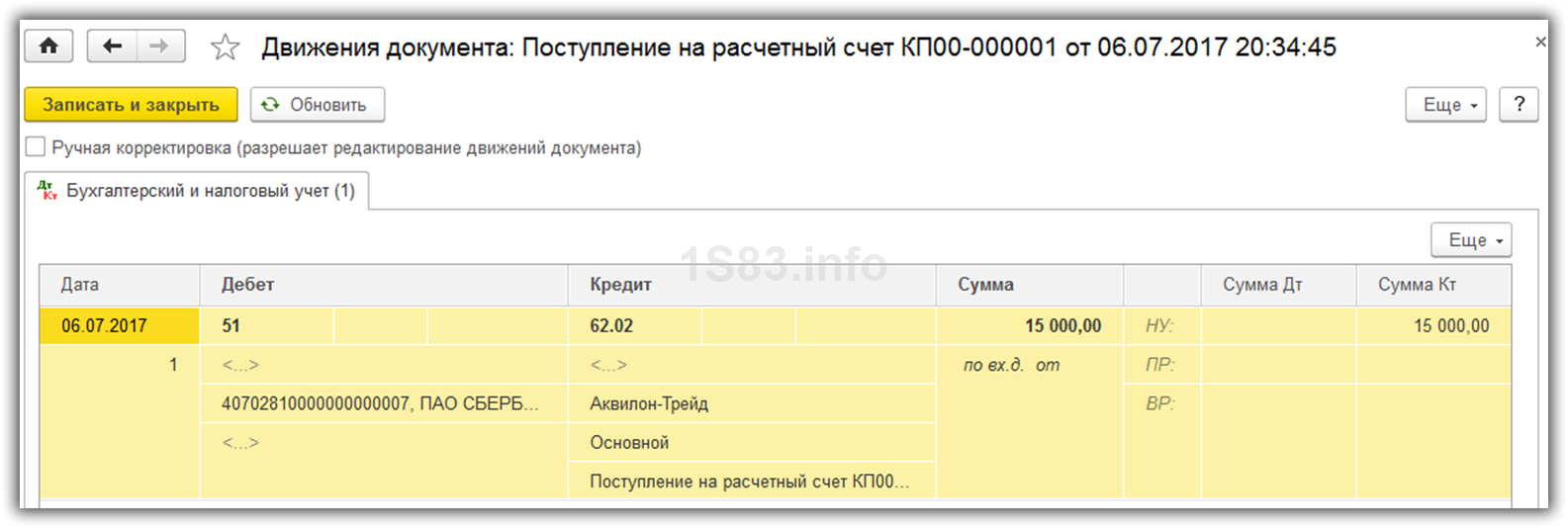

Документ сформировал аналогичную проводку, только ДС поступили на Дт 51.

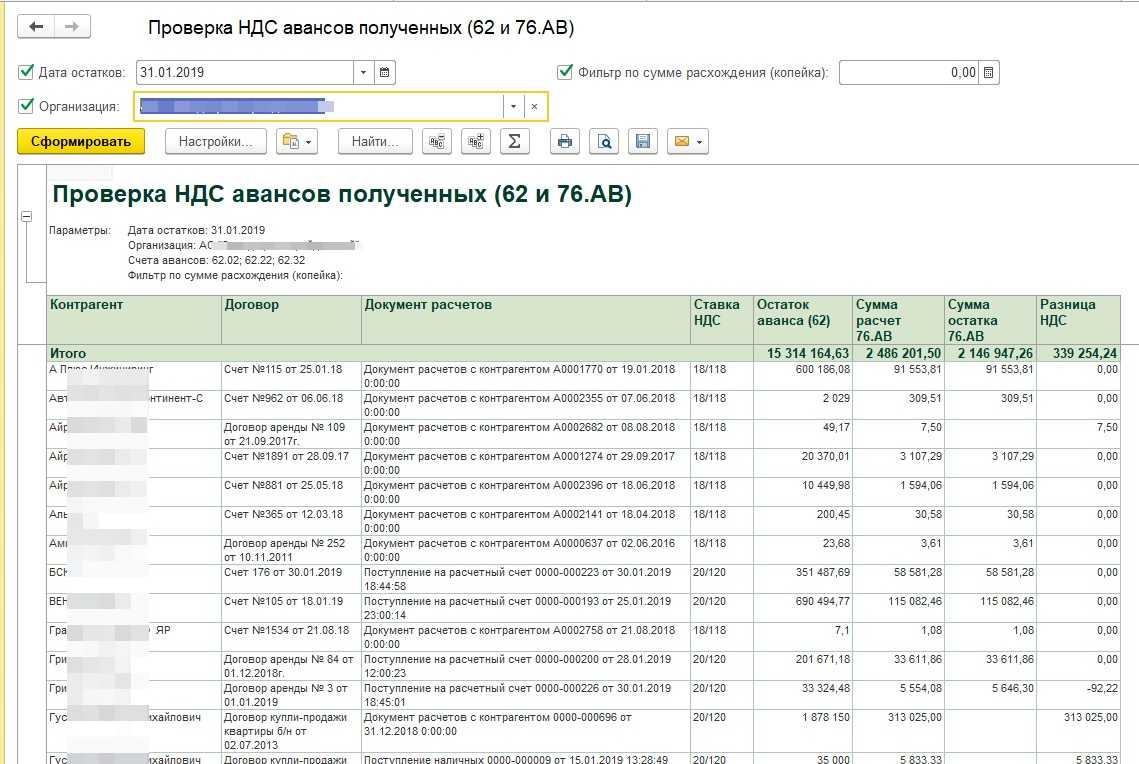

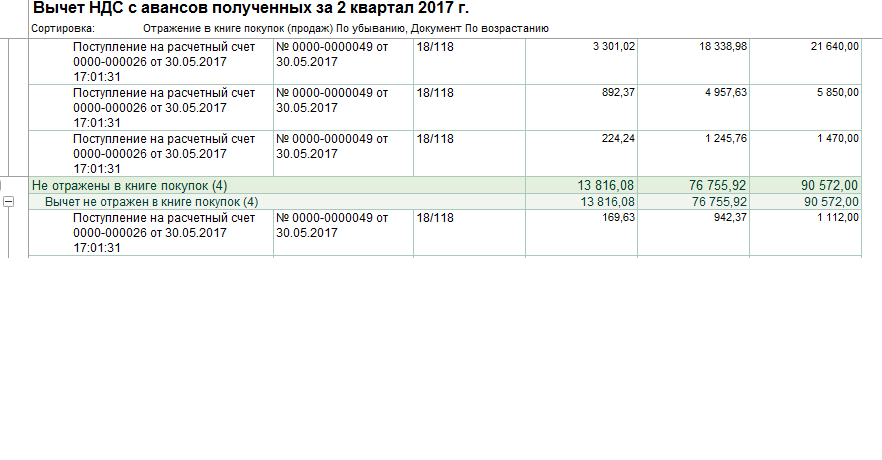

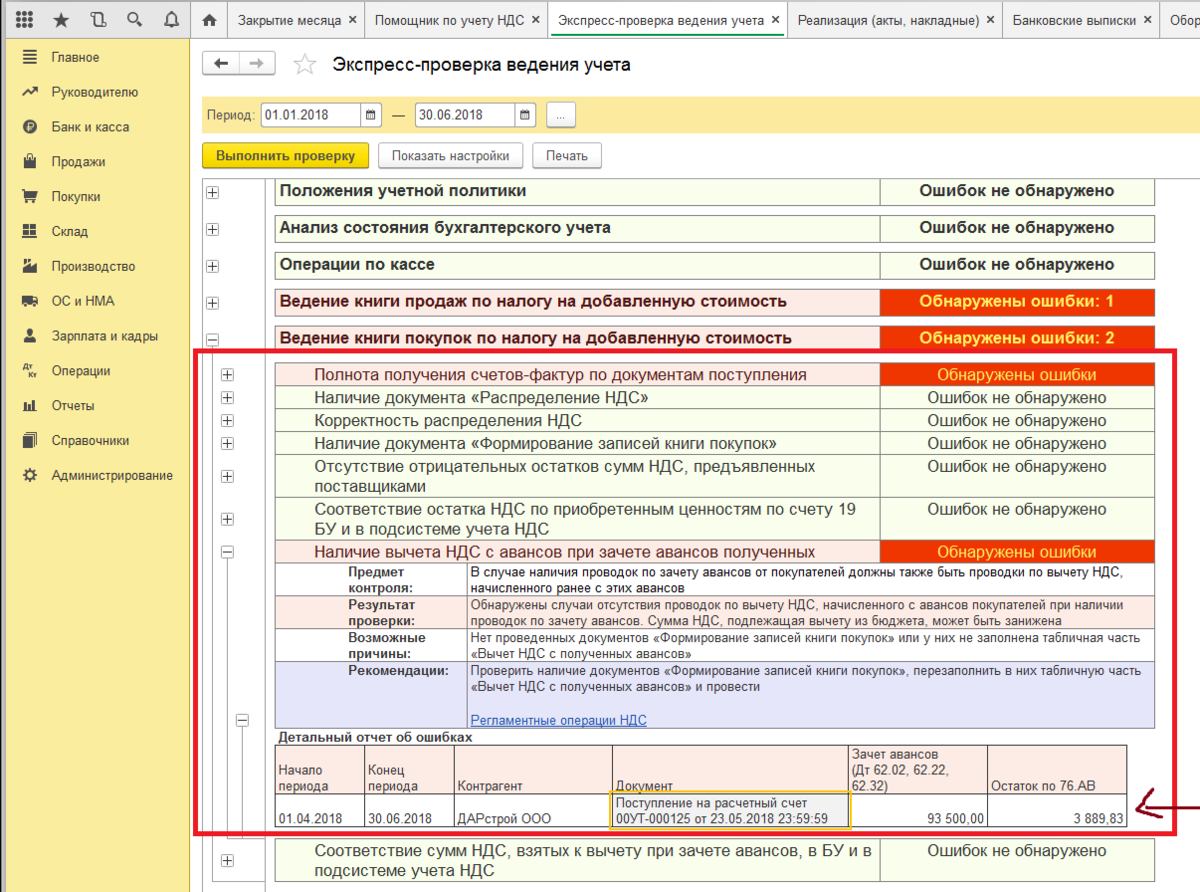

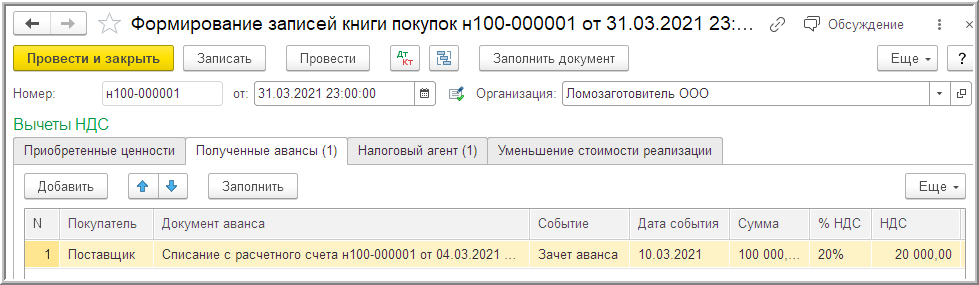

НДС с выданного аванса после отгрузки

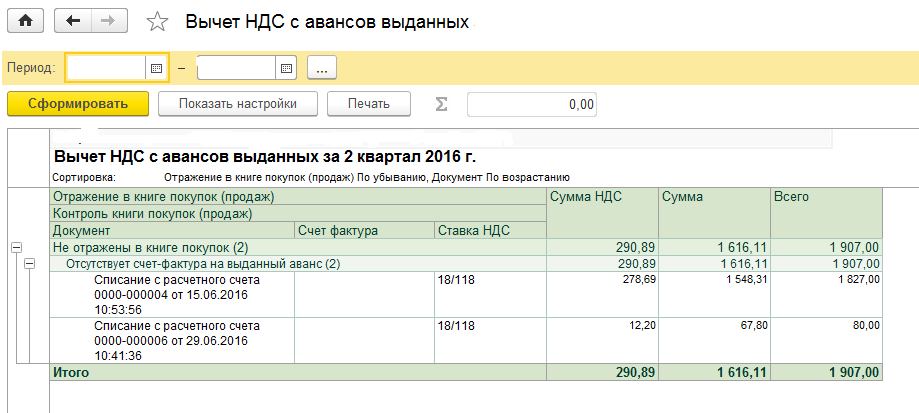

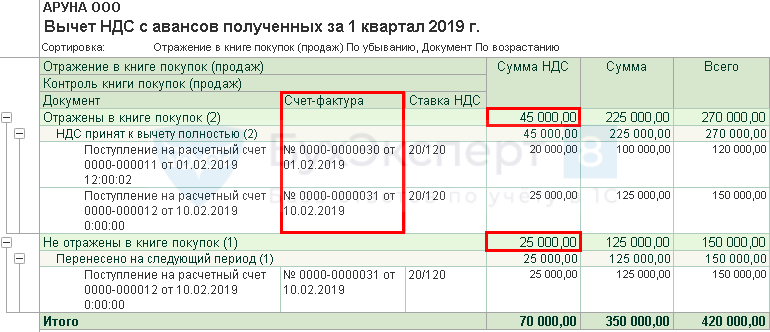

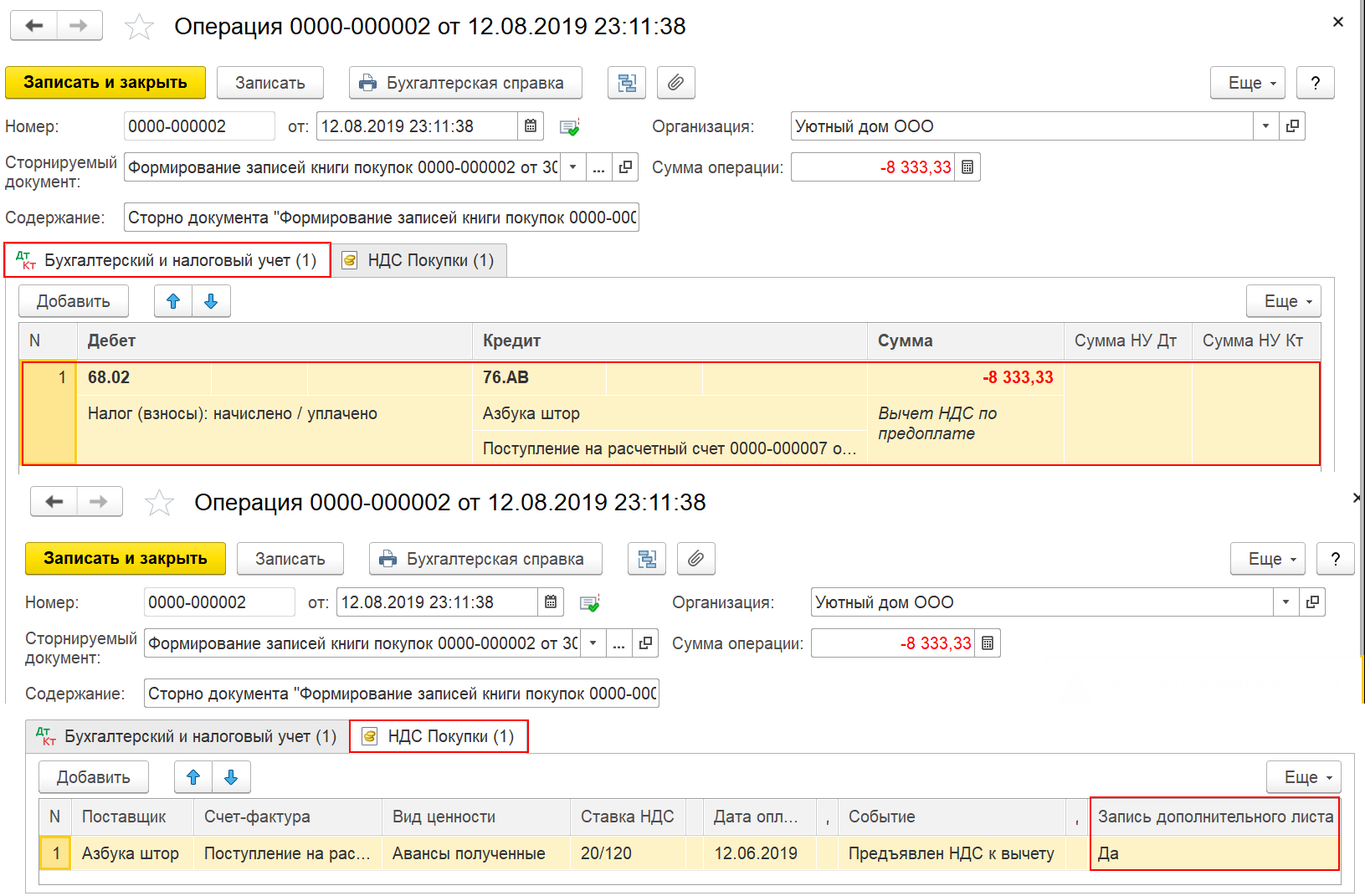

В момент получения товара поставщик передаст вам «отгрузочный» счет-фактуру. В этот момент принятый ранее к вычету «авансовый» НДС нужно восстановить, а к вычету принять уже «отгрузочный» налог. Восстановление НДС происходит по алгоритму:

- строим проводку Дт 76/60 Кт 68 на сумму восстанавливаемого НДС;

- в книге продаж фиксируем «авансовый» счет-фактуру;

- НДС с аванса вносим в строку 090 раздела 3 декларации.

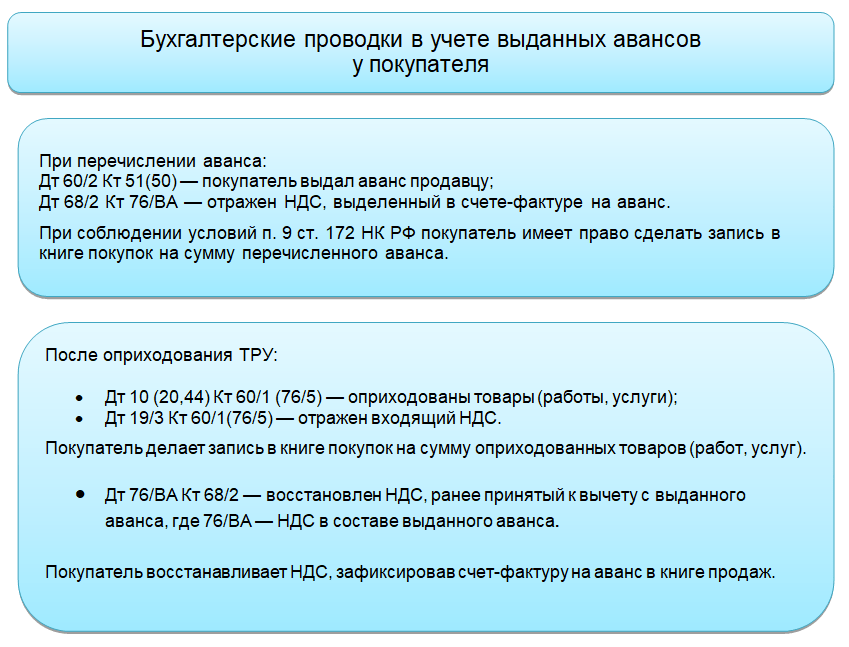

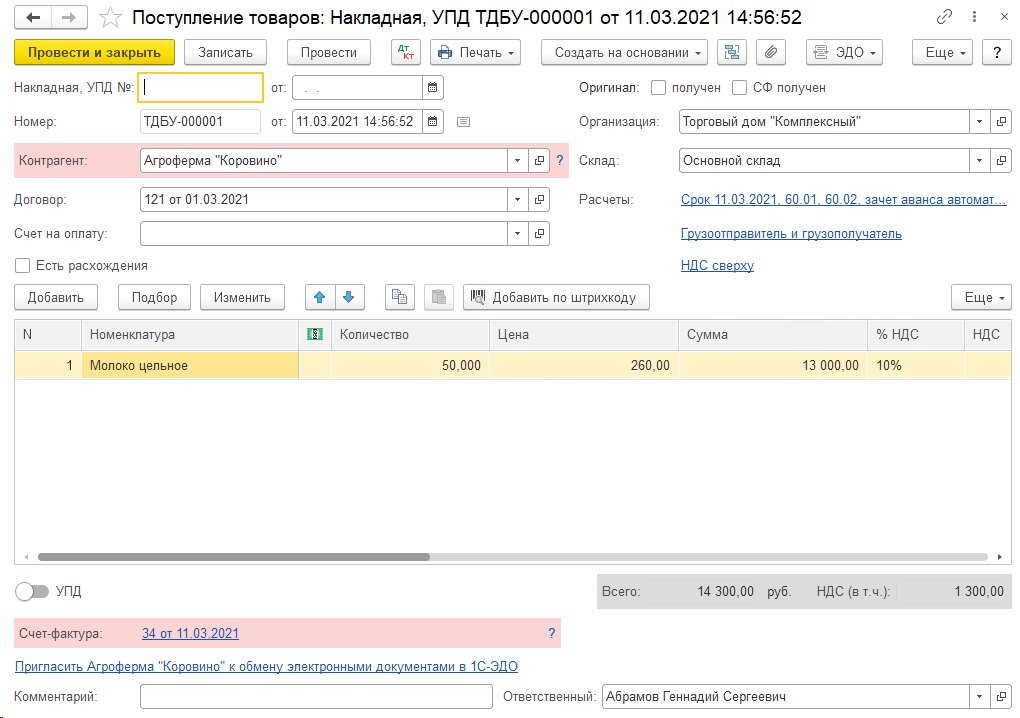

В бухучете покупателя в момент отгрузки строим следующие проводки:

Дт 10/41… Кт 60 — оприходованы ТМЦ;

Дт 19 Кт 60 — выделен НДС из стоимости ТМЦ;

Дт 68.2 Кт 19 — НДС принят к возмещению;

Дт 60.01 Кт 60.02 — зачтен аванс поставщику;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Поставщик может вернуть аванс. В таком случае его нужно восстановить в том периоде, в котором были возвращены деньги. В учете стройте следующие проводки:

Дт 51 Кт 60 — возвращена предоплата от поставщика;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Для продавца

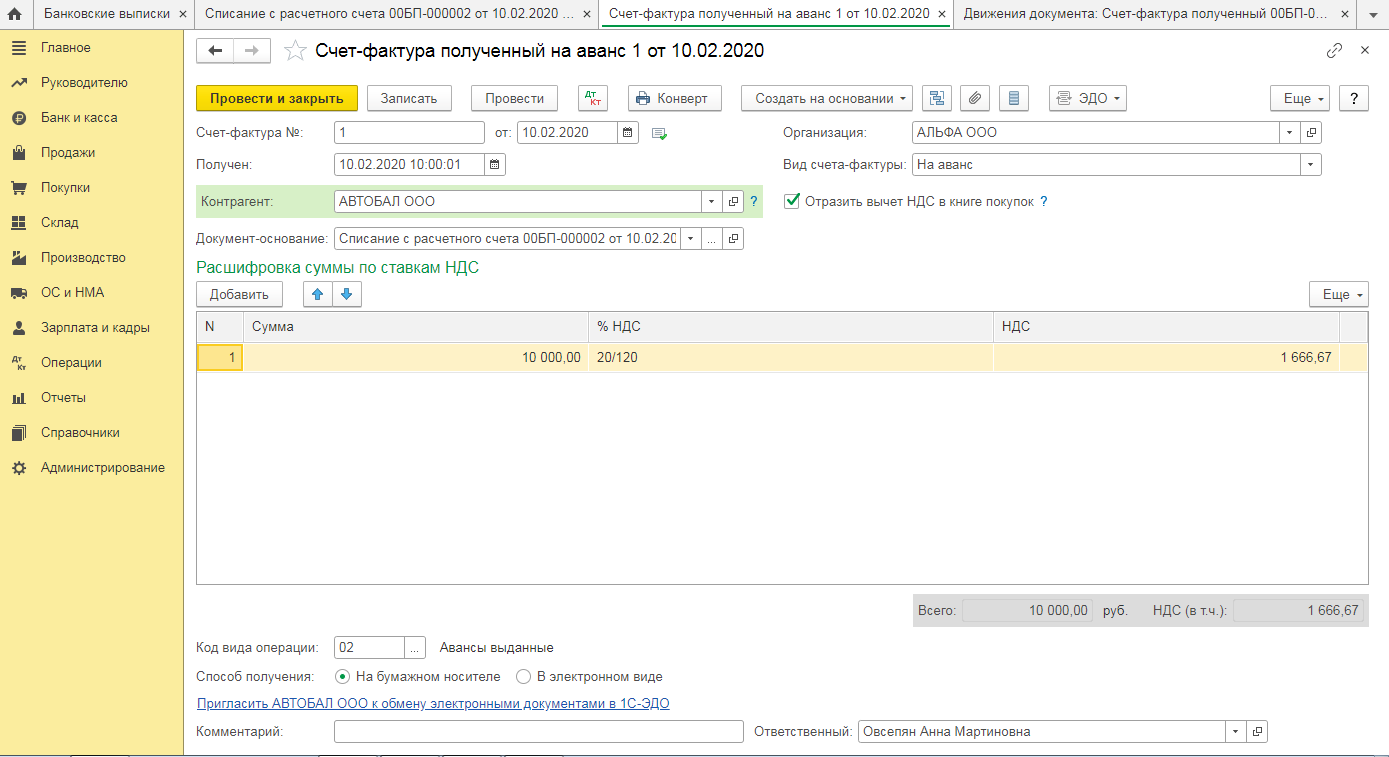

Для продавца этот документ также обозначает завершенность авансовой сделки и дает право на выполнение необходимых налоговых вычетов. Для этого продавец после того, как он получит от покупателя установленную сумму предоплаты (аванса), должен произвести оформление такого авансового счета (как заполнить АСФ?).

Произойти это должно не позднее, чем через 5 суток с момента зачисления средств. Составляться документ должен в двух экземплярах, после чего его нужно зарегистрировать в соответствующей книге.

В случае же, если счет составлен неверно, либо не зарегистрирован, то фирма лишается прав на вычет и может получить штраф от налогового органа.

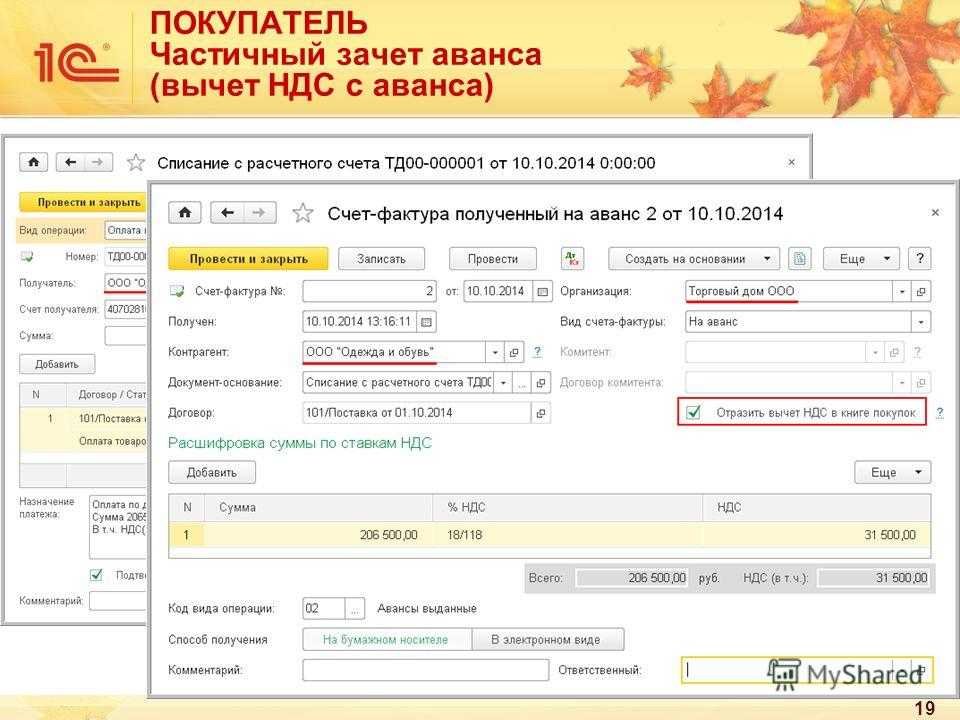

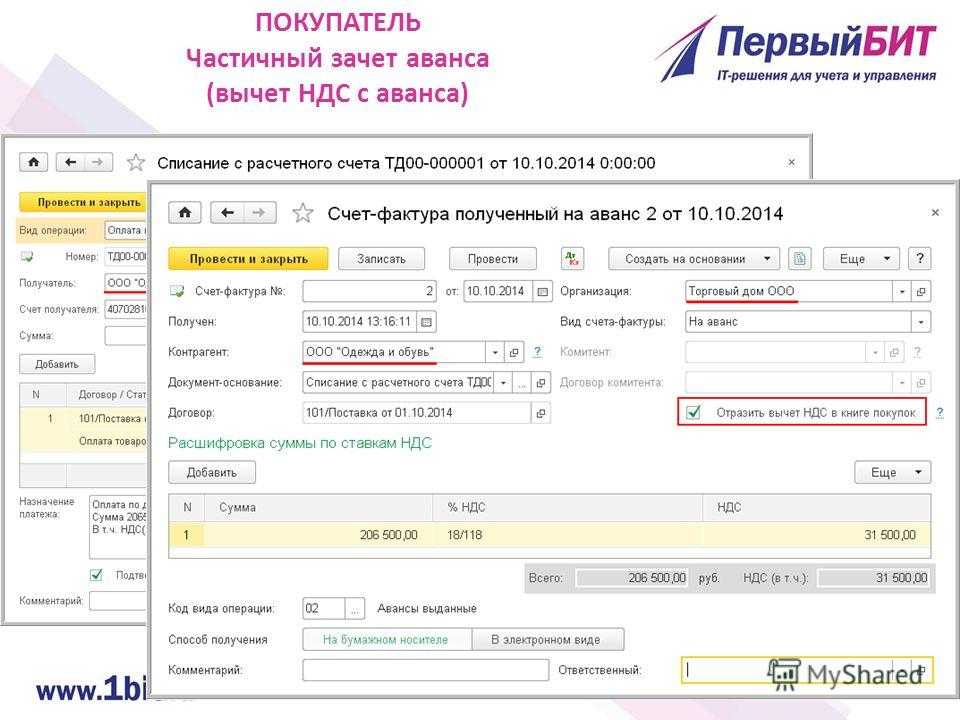

Как покупатель регистрирует фактуру?

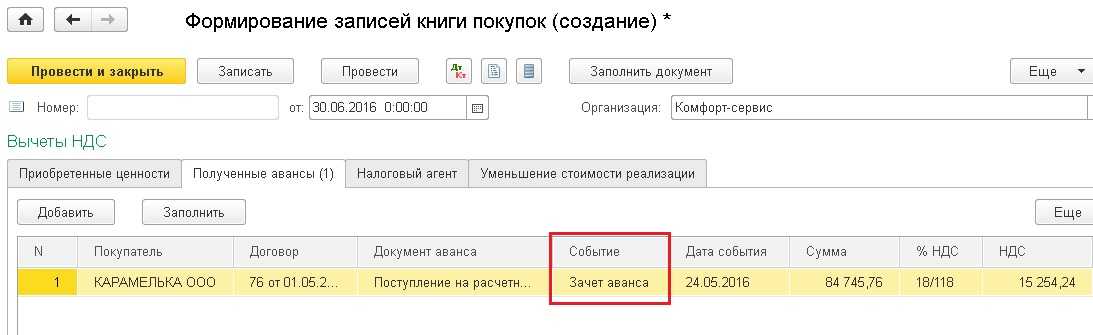

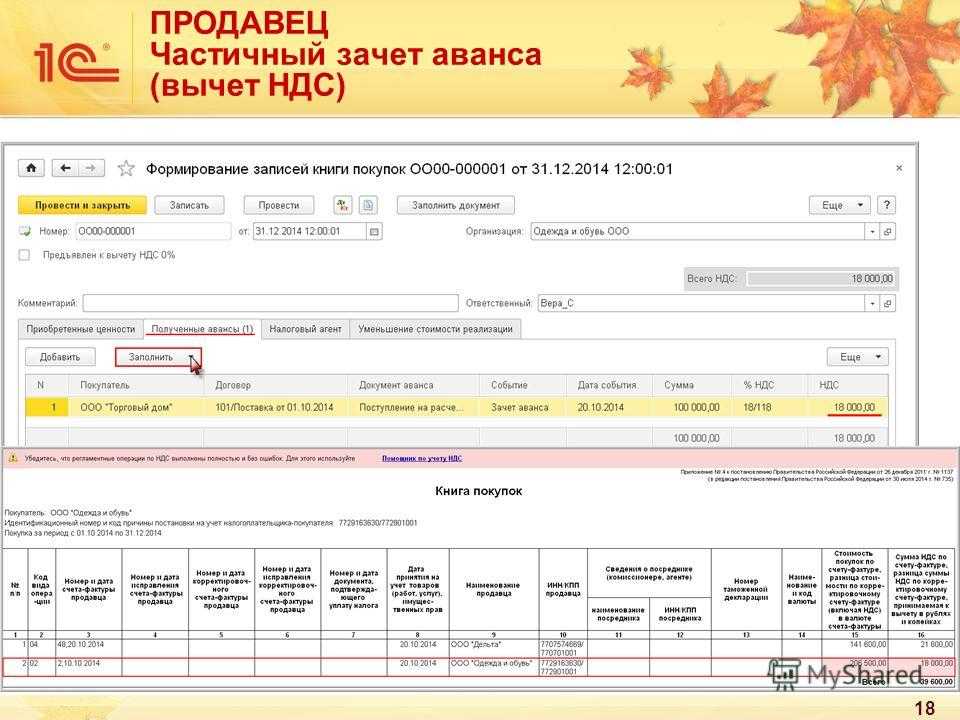

Получив счет на перечисленный аванс, покупатель может принять НДС к вычету. Это право возникает также после оприходования ценностей. Но на этот раз сумма НДС должна соответствовать той, что указана в счете. Сам документ должен быть внесен в книгу покупок. Чтобы избежать двойного уменьшения базы, вычет по авансу нужно восстановить в полном объеме, если стоимость полученных товаров равна сумме предоплаты, или частично.

Чтобы восстановить принятый НДС, нужно счет зарегистрировать в книге продаж в таком же порядке, как и фактуры на отгрузку. Но код вида операции должен быть 21. Стоимость товаров из графы 13б книги должна соответствовать цифре, указанной в пункте 9 фактуры.

Что означает для покупателя?

Для покупателя получение авансового счета означает подтверждение того, что перечисленные им деньги в виде предоплаты получены продавцом (или поставщиком). Также он означает и то, что покупатель может начать пользоваться услугами или получить необходимый товар, поскольку предоплата успешно переведена.

Кроме того, он дает и право на получение вычетов (что, собственно, и является его основным назначением). Для этого при получении этого документа его необходимо сразу же зарегистрировать в книге покупок (несвоевременная или некорректная регистрация авансового счета может в дальнейшем привести к лишению прав на налоговые вычеты).

Подробно о правилах регистрации АСФ от поставщика мы рассказывали в отдельном материале.

Что это такое

Аванс от контрагента – это сумма денежных средств, внесённых на счёт поставщика товаров / работ / услуг в качестве предоплаты по соответствующему договору.

Счёт-фактура – это первичный документ бухгалтерского учёта, в котором отражается НДС. Если предприятие применяет общий режим налогообложения, то оно обязано выставлять счета-фактуры своим контрагентам.

Согласно выставленным счетам-фактурам формируется книга продаж, по которой составляется отчёт по «исходящему» НДС.

Если поставщик не сможет подтвердить ту или иную статью налога к зачёту соответствующим документом, то эта сумма не будет принята налоговиками к зачёту. Поэтому при получении аванса необходимо выставлять этот документ покупателю.

Когда выставляют счет-фактуру

- Документ должен соответствовать формату, актуальному на день оформления и утвержденному на законодательном уровне (Приказ ФНС от 24.03.2022 № ММВ-7-15/).

- Необходимо использовать электронную усиленную подпись директора компании.

- Счет будет признан выставленным после получения электронного подтверждения (п. 1.10 Порядка, утвержденного Приказом Минфина от 10.11.2022 № 174н).

Для удобства учета рекомендуется выписывать счет-фактуру одной датой с актом или накладной. Особенно это актуально для операций в пограничных датах – на стыке кварталов. Правила оформления единого счета-фактуры разрешают объединять в одном документа операции по отгрузке нескольких партий товаров в разные дни. Главное условие – соблюдение 5-тидневного периода. Отсчет срока выставления документа ведется по дате накладной первой поставки материалов или первого из подписанных актов (Письмо Минфина, датированное 12.01.2022 г., № 03-07-09/140).

08 Фев 2019

juristsib

1733

Как правильно заполнить счёт-фактуру на предоплату

Закон предусматривает целый перечень правил выписки авансового документа. Немногие знают, что счёт-фактуру можно оформить как собственноручно, так и в печатном виде. Многие компании, ведущие большое количество отгрузок, часто распечатывают авансовые фактуры с подписью руководства либо проставляют на документах факсимиле с подписями ответственных лиц. Это облегчает и ускоряет документооборот внутри фирмы. Однако если налоговый инспектор заметит подобные нарушения, то это явится отказом к вычету НДС.

Где узнать код операции

Не следует указывать чужой код операции при незнании истинного. Лучше проставить прочерк. В полях 2 и 2а не следует проставлять единицы измерения, которые не соответствуют специальному классификатору (ОКЕИ). Если компания не является импортёром, то при отсутствии таможенной декларации графы 10–11 не заполняются.

С июля 2021 года используются новые коды операций по НДС. Среди них больше всего вопросов бухгалтеров связано с кодированием счетов-фактур, предназначенных для неплательщиков НДС. В этом случае действует следующее правило:

- если выставляется отгрузочный счет-фактура по конкретной сделке — указывается код «01»;

- если выписывается счёт-фактура, содержащий сводные данные по отгрузкам покупателям — неплательщикам НДС, или же первичный документ (независимо от того, сводный он или содержащий данные по единичной отгрузке), то используется код «26».

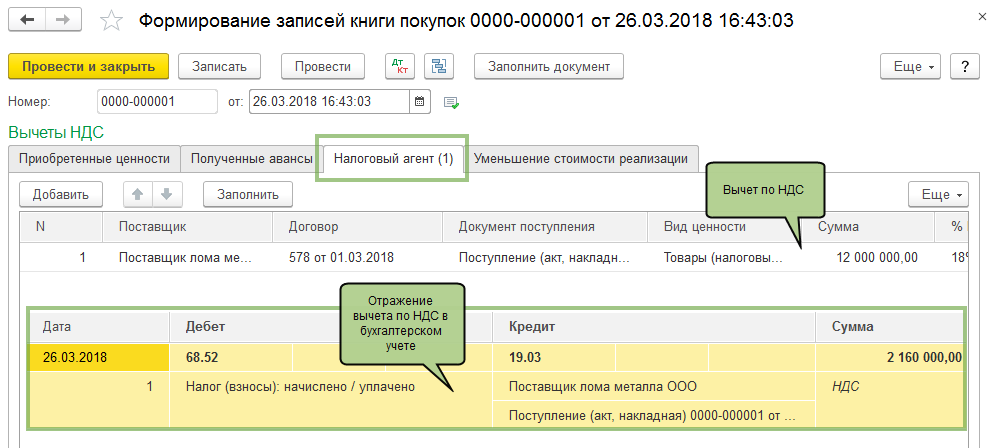

Какие проводки соответствуют выданному документу?

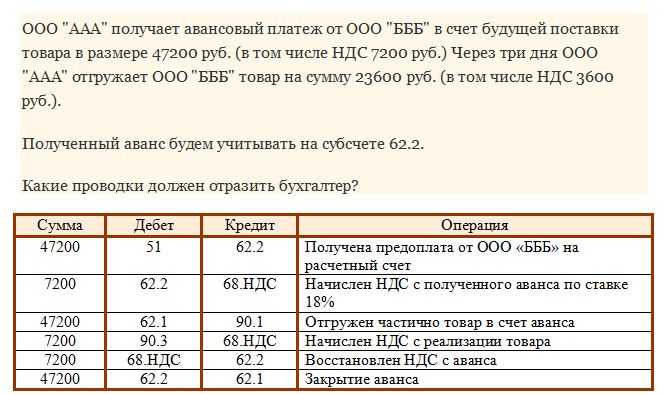

При поступлении предоплаты формируется проводка, фиксирующая полученные средства на счету поставщика услуг (продавца). Затем, после того, как продавцом составлен и получен покупателем авансовый счет, происходит проводка готовых счетов при их регистрации.

Это можно выполнять как с каждым счетом индивидуально, так и в общем автоматизированном режиме (как было объяснено ранее).

У продавца проводки будут примерно такими:

- дебет 51 Кредит 62ав – получены авансовые деньги от покупателя;

- дебет 62ав. Кредит 68 – отмечено начисление добавленного налога, который выделяется из аванса;

- дебет 62 Кредит 90.1 – отмечается доход от продажи ТМЦ на счёт аванса;

- дебет 90.3 Кредит 68 – с реализационной операции начисляется НДС;

- дебет 68 Кредит 62ав. – принимается к вычету авансовый НДС;

- дебет 62ав. Кредит 62р. – засчитываются предоплаченные деньги.

А в бухгалтерском учёте:

- Деб. 60 ав. Кред. 51 – получение аванса.

- Деб. 68 Кред. 60 ав – налог с предоплаты принимается на вычет.

- Деб. 19 Кред. 60 р – выделяется налог согласно полученным ТМЦ.

- Деб. 68 Кред. 19 – налог с поступлений принимается на вычет.

- Деб. 60 ав Кред. 68 – авансовый НДС восстановлен.

- Деб. 60 р Кред. 60 ав – засчитывается аванс.

Как видно из содержания настоящей статьи, использование электронных программ для регистрации различных счетов (в том числе авансовых) является более предпочтительным. Оно позволяет хранить всю необходимую информацию в одном месте, а благодаря взаимосвязанности документов возможность допущения ошибки в них минимальна.

Кроме этого, массовое автоматическое заполнение документов позволяет значительно экономить рабочее время.

Оформление счета-фактуры

Информация и реквизитные данные, обязательные для заполнения документа АСФ:

- присвоенный порядковый номер и дата выставления счета – строка 1;

- полное наименование сторон процесса купли-продажи в соответствии с заключенным ранее договором, а также ИНН и КПП организаций-сторон сделки – стр. 2 и 6;

- реквизитные сведения, указанные в платежном документе – стр. 5;

- название валюты, которая используется для расчетов между фирмами – стр. 7;

- развернутое название продукции или услуг – графа 1;

- сумма авансового или предоплаченного платежа – гр. 9;

- сумма начисленного взноса по налогу НДС – гр. 8.

При частичной оплате составление происходит также. В 5 строке отражаются данные каждого платежного документа. В тех случаях, когда проводилась оплата в безденежной форме – путем бартера или взаимным расчетом, тогда в 5 строке ставится прочерк. Третья и четвертая строка (грузоотправитель и грузополучатель), а также графы с 2 по 6, 10 и 11 – не должны заполняться.

Требования к счету-фактуре на аванс

Благодаря Закону от 26 ноября 2008 г. N 224-ФЗ с 1 января 2009 г. плательщики НДС получили право на вычет «входного» налога не только по отгрузке, но и при внесении предоплаты в счет таковой. Одновременно в целях обеспечения такой возможности была введена обязанность продавца не позднее пяти календарных дней с момента получения аванса выставить покупателю счет-фактуру на полученную предоплату (п. 3 ст. 168 НК). Впрочем, по сути, оформлять и регистрировать данный документ в книге продаж налогоплательщик должен был и раньше. Такая обязанность вытекала из п. 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж, утвержденных Постановлением Правительства РФ от 2 декабря 2000 г. N 914. Просто покупателю в данном случае счет-фактура не выставлялся. Конечно, ни налоговых, ни административных санкций за нарушения требования о выставлении счета-фактуры, в том числе относительно «авансового» документа, законодательство не содержит. Более того, по сути, у покупателя нет никаких инструментов, которые позволили бы ему воздействовать на продавца в этом смысле (Постановление ФАС Волго-Вятского округа от 24 сентября 2008 г. по делу N А11-11888/2007-К1-9/605-40). Однако вполне очевидно, что халатное отношение поставщика к данному вопросу вряд ли поможет удержать найденных заказчиков. Никто из них не захочет терять право на вычет по НДС, разве что в том случае, если правом на вычет налога, перечисленного в составе предоплаты, покупатель не пользуется, а счета-фактуры на отгрузку продавец выставляет исправно. Но стоит ли ограничивать круг клиентов, если необходимо лишь своевременное и верное оформление счетов-фактур, в том числе и по предоплате?

Как проставляются дата и номер?

Для составления счетов-фактур используются различные варианты датирования:

- датирование числом фактического оказания услуги, сдачи работы или отгрузки товара;

- указание более поздней даты, чем день оказания услуги;

- внесение в графу даты числа по истечении требуемого 5-ти дневного срока;

- счета-фактуры составлены до момента завершения сделки.

Самым предпочтительным способом датирования для продавца и покупателя будет указание во всех документах одного числа, что облегчает процедуру предоставления в налоговую и сверку с первичной документацией.

В таком случае практически одновременно с осуществлением торговой операции наступает и право налогового вычета. На практике такой идеальный вариант часто не применяется из-за значительного документооборота предприятий и задержек в передаче налоговой документации между контрагентами.

Стандартной практикой оформления является соблюдение 5-тидневного срока. Это соответствует предписанию 168 статьи НК о том, что выставление счетов-фактур происходит не позднее 5 дней, считая с даты операции. При долгосрочном договоре аренды таким днем считается последний день оплачиваемого месяца.

Такой вариант считается неудобным арендатору, поскольку вычет он получает лишь через месяц, но по законодательству такая практика считается оптимальной. При междугородней торговле возможны ситуации, когда покупатель получает счета-фактуры с опозданием.

Иногда налоговые органы пытаются вменить это обстоятельство для обоснования отказа в вычете, но законодательные нормы гласят, что при соблюдении основных условий вычет производится. В случае споров аргументом послужит письмо Минфина №03-03-11/107 от 23.6.2004.

Следует помнить, что такая ситуация является нарушением, принимать требования статьи 54 НК по исправлению налоговых деклараций и по возможности предоставить доказательства невиновности, например дату штампа поступившей корреспонденции. Иногда происходят ситуации, когда после перечисления предоплаты покупатель просит сразу составить налоговые документы.

Такие действия до завершения сделки противоречат существующим нормам и более нежелательны, чем проволочки с составлением. 3 пункт 169 статьи указывает, что счета-фактуры составляются по совершенным операциям, а согласно 8 подпункту 1 пункта 6 статьи НК нормативные акты, составленные с нарушением требования к ним, являются недействительными.

Для продавца желательно составлять акт после сделки. Он не несет ответственности за соблюдение сроков заполнения, если иное не прописано в договоре, и единственной применимой санкцией будет штраф покупателя по 120 статье за грубое нарушение правил учета.

Разобраться в правилах заполнения различных счетов-фактур помогут следующие публикации наших экспертов:

- Что такое код и номер в документе?

- Что такое и как оформить счет-фактуру на возврат товара и оказание услуг?

- Какие реквизиты указываются в документах различных видов?

- Как выглядит бланк счет-фактуры и как грамотно его заполнить для обособленного подразделения?

- Можно ли выставлять счет-фактуру в валюте другой страны, где узнать код?

Срок выставления счета-фактуры

Если Вы сотрудничаете с покупателем и договором предусмотрены постоянные поставки, то счет Вы можете выписать единый сводный счет на весь объем отпущенной продукции. Выставлять счета на каждую поставку в таком случае нет необходимости. Единые сводные счета, как правило, выставляются поставщиками электроэнергии, услуг связи и т.п., так как поставщик оказывает услуги постоянно и непрерывно.

ООО «Фарфор Люкс» реализует посуду (наборы чайных и кофейных сервизов). В сентябре 2021 «Фарфор Люкс» по одному из заключенных договоров отгрузил партию сервизов, по соглашению с другим покупателем – получил предоплату в счет предстоящей поставки. Обобщенную информацию о сроках отгрузки товара и поступления авансового платежа смотрите в таблице.

Типичные проблемы при оформлении

Прежде всего, стоит отметить ошибки, которые не влияют на действительность документа и не могут быть основанием для отказа вычета НДС. Ошибки, которые не являются помехой к идентификации плательщиков НДС:

- адреса продавца или покупателя;

- ставки по налогу;

- суммы НДС;

- название и цена товаров и услуг.

При отсутствии сведений вместо прочерка можно оставлять поле незаполненным. Отметки типа «аванс по договору №1 от 05.07.2016 для ООО «Радуга» и прочие подобные также допускаются.

Какие ошибки препятствуют возврату НДС

Среди недочётов в оформлении встречаются те, которые препятствуют получению возмещения НДС. Список наиболее распространённых критичных ошибок:

- неправильное заполнение ИНН и КПП;

- неправильный или неуказанный номер документа;

- отсутствие сведений о стране производителе для иностранной продукции.

Многие бухгалтеры, обязанные выставлять счёта-фактуры, привыкли отдавать приоритет фактическому адресу покупателя. На самом деле, главным для идентификации контрагента является юридический адрес.

Счет-фактура на аванс: как заполнить, каковы требования? Образец

В постановлении № 23/11 Президиума Высшего арбитражного суда России от 26.04.2011 говорится о том, что налогоплательщик должен заявить в декларации обо всех имеющихся у него правах на применение вычета НДС. При этом наличие всех подтверждающих право вычета по сумме НДС документов не заменяет их декларирования.

В соответствии с Налоговым кодексом, счет-фактура служит правовым основанием по принятию покупателем заявленных сумм НДС к вычету. Форма для выписки счетов-фактур как по факту реализации, так и по моменту поступления предварительной оплаты в счет будущих поставок абсолютно одинакова. Она утверждена правительственным постановлением № 1137 от 26.12.2011 года.

В каких отчетных документах фиксируется?

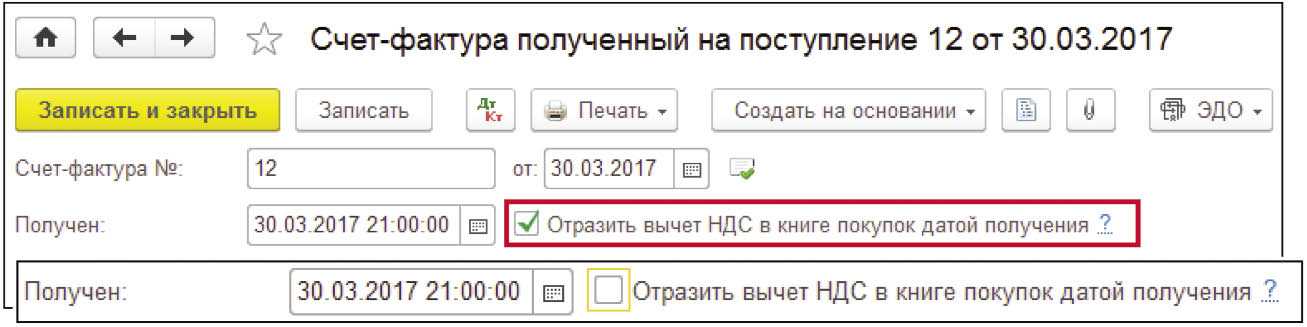

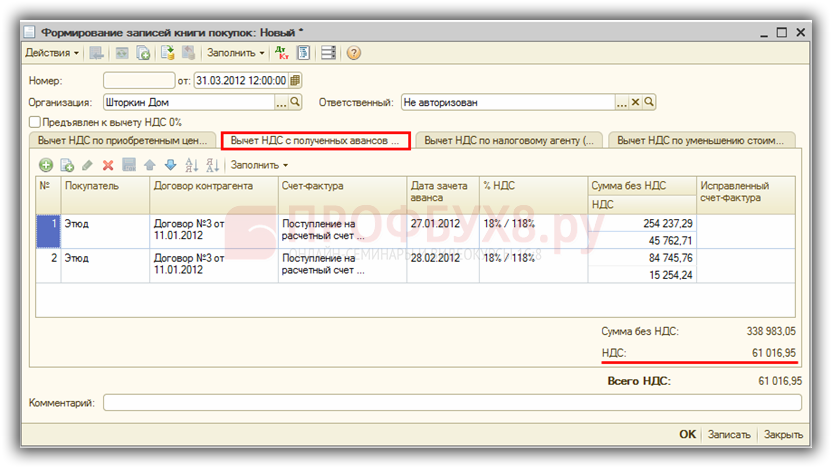

После того, как предоплата по сделке была проведена, а АСФ созданы, их требуется зарегистрировать.

Для этой цели, как уже было сказано, используются книги покупок/продаж, находящиеся у покупателя и поставщика.

Также вместо использования книг допускается регистрация счетов и с помощью электронных программ (к примеру, 1C). Как отражать поступление данных документов, будет рассказано ниже.

При этом, независимо от того, каким способом выполняется оформление счетов, срок их регистрации не должен превышать пяти дней с момента поступления (в некоторых случаях, определяемых законом – в течение месяца).

Виды и база

Моментом для начисления налога становится дата наиболее раннего события:

- Момент реализации, отгрузки товара или дата оказания услуг, прописанных в соответствующем соглашении.

- День частичного или полного погашения суммы платежа за товары или услуги, оговоренных в договоре. Поэтому в случае поступления средств, продавец обязан рассчитать сумму налога и его базы из расчета ставки 18/118 или 10/110 – это зависит от ставки, по которой реализуется продукция.

Существует три вида счет-фактур:

- Документ, требования к которому регламентированы в НК РФ – «отгрузочные», такие неофициальное название они получили. Оформляются при фактическом сбыте товара, оказании услуг или при переходе имущества в собственность клиента.

- Авансовые счет-фактуры (АСФ) – составляются при поступлении предоплаты или авансового платежа. Формируются в соответствии с требованиями законодательства, которые прописаны в НК РФ.

Авансовый и отгрузочный документ имеют одинаковую юридическую силу. Они оба обязательны для заполнения.

Критерии отличий счета-фактуры авансового типа от отгрузочного:

- Период формирования и заполнения. АСФ составляется при поступлении предоплаты, а отгрузочный – по факту продажи товара или оказанию услуги.

- Степень заполнения информации в бланке – по объективным причинам в фактуре первого типа может быть неосуществимо заполнение всех строк документа – это учтено в законодательстве и содержится в регламентах НК РФ.