- Валютное законодательство и кассовые операции: разбираемся в терминах

- Выдача валюты для командировки и ее возврат

- Как работать с валютным счетом

- Документация по обороту валюты

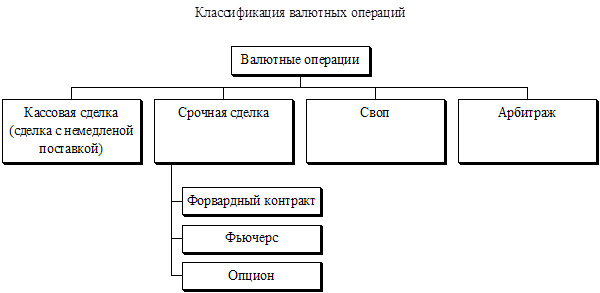

- Классификация валютных операций

- Операции с наличной валютой

- Документация по обороту валюты

- Поступление инвалюты в кассу: пошаговая инструкция

- Выдача валюты для командировки и ее возврат

- Бухгалтерский учет, проводки валютных операций

- 1С:Бухгалтерия 8

- Валютная кассовая операция: выдаем валюту для командировки

- Отражение «движения» валюты в кассе: проводки

- Проводки в инвалюте

- Наличные и расчетно-кассовые операции в иностранной валюте

- Основная классификация

- К какой группе валютных операций относится инкассо

- Торговые валютные операции, инвестиционные и «спот»

- Что такое срочные валютные операции

- Неторговые валютные операции

- Какой тип валютных операций причислен к текущим, а какой к ним не относится

- Валюта и командировка

- Валюта и командировка

- Кратко

- Популярные валюты для РС

- Расчетный счет в юанях

- Счет в долларах

- РС в евро

- Для чего нужен транзитный счет

- Какие банки открывают счета в инвалюте

Валютное законодательство и кассовые операции: разбираемся в терминах

Ситуация, когда в кассе коммерсанта может оказаться иностранная валюта, встречается редко. Всё дело в том, что расчеты в валюте между российскими организациями запрещены (п. 1 ст. 9 закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ). К примеру, если российская компания «А» расплатится за купленный товар с российской компанией «Б» не рублями, а долларами или иной валютой, она нарушит закон. Наказание за это предусмотрено ст. 15.25 КоАП.

Подробнее об ответственности за нарушение валютного законодательства читайте в материале «Какая ответственность за незаконные валютные операции».

Термин «валютные операции» содержится в подп. 9 п. 1 ст. 1 закона № 173-ФЗ и включает в себя приобретение и отчуждение валютных ценностей, ввоз и вывоз валюты и т.д. А понятие кассовых операций дано в п. 2 указания ЦБ РФ от 11.03.2014 № 3210-У о порядке ведения кассовых операций и расшифровывается как прием наличных денег, их пересчет и выдача.

Ситуаций, когда термины «валютная» и «кассовая» операция применяются вместе, совсем немного. Это связано с тем, что основная часть валютных расчетов, по закону № 173-ФЗ, должна осуществляться в безналичной форме. Отдельные случаи, когда валюта все-таки попадает в кассу компании, прописаны в этом же законе. К ним, к примеру, относится случай выдачи из кассы валюты работнику для загранкомандировки (подп. 9 п. 1 ст. 9 закона № 173-ФЗ).

Остановимся подробнее на порядке учета кассовых операций в иностранной валюте для данного случая.

Выдача валюты для командировки и ее возврат

Расходы сотрудника на поездку за рубеж состоят не только из затрат на проживание, проезд туда и обратно. Они также включают:

- издержки на оформление заграничного паспорта (если его до этого не было), визы, медстраховки;

- сборы консульские и аэродромные;

- автомобильную страховку и прочие.

Суточные сотруднику выплачиваются в инвалюте по расходному ордеру (РКО). Их величина предусматривается коллективным договором. Сумма формируется с учетом норм, которые установлены для командировок внутренних (время до того, как будет пересечена граница) и для стран, куда направляется сотрудник. Вы можете скачать приходный ордер.

Суточные за день переезда из одной страны в иную выплачиваются за нормами нового государства. Деньги можно отправить сотруднику на банковскую карту. Но это реально только тогда, когда она оформлена не на конкретного человека, а на компанию (юрлицо).

По возвращению из деловой командировки сотрудник обязан составить авансовый отчет. Если в наличии подтвержденный документально и утвержденный руководителем перерасход валюты, то ее сумма выдается по РКО. Бухгалтер проводит соответствующие записи.

Пример 2. По возвращению из командировки за границу сотрудник представил авансовый отчет, согласно которому ему необходимо доплатить 200 долларов. Это оформляется так:

| Дебет | Кредит | Сумма, руб. | Пояснение |

| 71 | 50 | 11 842,00

(200·59,21*) |

Сотруднику выдана сумма перерасхода на основании авансового отчета |

*Курс доллара на дату утверждения авансового отчета.

Остаток неизрасходованных сумм сдается в кассу. Она приходуется в пересчете на рубли (по курсу на день возврата).

Как работать с валютным счетом

Рассмотрим процесс проведения валютных операций через личный кабинет интернет-банка:

- Создается новый контракт в личном кабинете на сайте банка в разделе внешнеэкономической деятельности.

- Поступает оплата на транзитный счет. В разделе с транзитными счетами можно проверять поступления вручную или настроить автоматические уведомления.

- Осуществляется банковский валютный контроль расчетного счета. Если сделка на сумму более двухсот тысяч рублей, необходимо загрузить соответствующие документы.

- Деньги переводятся на текущий счет и доступны к использованию.

При проведении валютного контроля может возникнуть ситуация, когда необходимо предоставление банковским сотрудникам дополнительных документов. На это выделяется пятнадцать рабочих дней, иначе могут последовать штрафные санкции.

Документация по обороту валюты

Кассовая книга в организации ведется в единственном экземпляре. Каждая операция с у. е. отражается в ней двумя суммами: в RUB (котировка ЦБ) и в соответствующей инвалюте. Соответственно, ежедневные итоги в книге записываются в тех же двух суммах.

Кассир обязательно проводит все необходимые записи. Их отсутствие относительно принятых (и выданных) у. е. расценивается как нарушение кассовой дисциплины, что чревато штрафными санкциями. В кассе любого предприятия оборот у. е. ничем не отличается от оборота рублевой массы.

По каждому виду инвалюты, проходящему через кассу, ведется аналитический учет. Используется общепринятая в РФ система (План) счетов. Но расчеты в инвалюте разумно учитывать раздельно:

- открыть субсчета (специальные);

- включить в учетные записи на них валютный курс, используемый для пересчета в эквивалент в рублях.

Кроме кассовой книги (форма КО-4).используются общепринятые формы ордеров КО-1 и КО-2. Их необходимо регистрировать в специальном журнале (форма № КО-3). Вы можете скачать расходный кассовый ордер.

Классификация валютных операций

Классификация операций с валютой проводится по разным критериям. По объекту выделяют операции с рублями, иностранной валютой, иностранными и российскими ценными бумагами. Классификация операций по субъекту проходит:

- между нерезидентами;

- между валютными резидентами;

- между валютными резидентами и нерезидентами.

Валютные операции разделяются на группы по характеру сделки:

- экспортно-импортные операции;

- операции по банковскому валютному счету клиента;

- торговля иностранной валютой;

- кредитование международного уровня;

- приобретение страной иностранной валюты.

Существует еще одна классификация выполняемых валютных операций:

- по срокам выполнения (текущие, капитальные, кассовые операции с валютой);

- активные и пассивные операции (в соответствие с ведением бухгалтерского учета);

- операции, которые выполняются резидентами и нерезидентами;

- направленные на достижение разных целей (выполняемые в собственных интересах предпринимателя или в интересах клиентов).

Есть другие виды валютных операций:

- такие операции, которые проходят через банк или кассу;

- покупка за валюту нематериальных активов, основных средств, материально-производственных запасов;

- расходы и доходы в валюте;

- внеоборотные активы.

В отдельную группу выделяют конверсионные валютные операции, которые проводятся с целью обмена одной валюты на другую. В этом случае обязательно учитывается разница курсов на момент выполнения валютной операции. Курс валют меняется каждый день. При переводе иностранной валюты в рубли формируется курсовая разница. Такую курсовую разницу нужно отнести на расходы или доходы компании.

Операции с наличной валютой

Не все операции с валютой можно проводить с использованием валютной кассы. По общему правилу валютные операции нужно производить через банковские счета. Исключения составляют следующие операции организаций-резидентов:

- расчеты с нерезидентами за обслуживание самолетов на аэродромах, речных и морских судов в портах на территории России;

- расчеты с нерезидентами на территории иностранных государств за обслуживание самолетов в аэропортах, речных и морских судов в портах, а также иных транспортных средств во время их нахождения за границей;

- расчеты с гражданами, а также с подразделениями организаций-резидентов, находящимися за границей, по договорам перевозки пассажиров;

- расчеты с гражданами-нерезидентами и находящимися за пределами России гражданами-резидентами по договорам перевозки грузов, предназначенных для личного потребления (не связанного с предпринимательством);

- расчеты в магазинах беспошлинной торговли.

Такие правила установлены частями 2 и 3 статьи 14 Закона от 10 декабря 2003 г. № 173-ФЗ.

Вопрос о том, можно ли выдать наличную валюту сотрудникам, направленным в загранкомандировку, рассмотрен в рекомендации Как оформить и отразить в учете выдачу аванса на командировку.

Внимание: если через кассу проведена валютная операция, которая может быть проведена только через счет в уполномоченном банке, на руководителя организации или саму организацию могут наложить штраф. Штраф составит от 75 до 100 процентов от суммы, в отношении которой допущено нарушение

Зафиксировать нарушение (составить протокол) может представитель органа или агента валютного контроля. Окончательное решение о наложении штрафа будет принимать руководитель (заместитель) территориального отделения Росфиннадзора. Такие правила устанавливает часть 1 статьи 15.25, подпункт 80 части 2 статьи 28.3 и статья 23.60 Кодекса РФ об административных правонарушениях

Штраф составит от 75 до 100 процентов от суммы, в отношении которой допущено нарушение. Зафиксировать нарушение (составить протокол) может представитель органа или агента валютного контроля. Окончательное решение о наложении штрафа будет принимать руководитель (заместитель) территориального отделения Росфиннадзора. Такие правила устанавливает часть 1 статьи 15.25, подпункт 80 части 2 статьи 28.3 и статья 23.60 Кодекса РФ об административных правонарушениях.

Документация по обороту валюты

Кассовая книга в организации ведется в единственном экземпляре. Каждая операция с у. е. отражается в ней двумя суммами: в RUB (котировка ЦБ) и в соответствующей инвалюте. Соответственно, ежедневные итоги в книге записываются в тех же двух суммах.

Кассир обязательно проводит все необходимые записи. Их отсутствие относительно принятых (и выданных) у. е. расценивается как нарушение кассовой дисциплины, что чревато штрафными санкциями.

По каждому виду инвалюты, проходящему через кассу, ведется аналитический учет. Используется общепринятая в РФ система (План) счетов. Но расчеты в инвалюте разумно учитывать раздельно:

- открыть субсчета (специальные);

- включить в учетные записи на них валютный курс, используемый для пересчета в эквивалент в рублях.

Кроме кассовой книги (ф. КО-4),используются общепринятые формы ордеров КО-1 и КО-2. Их необходимо регистрировать в специальном журнале (форма КО-3).

Поступление инвалюты в кассу: пошаговая инструкция

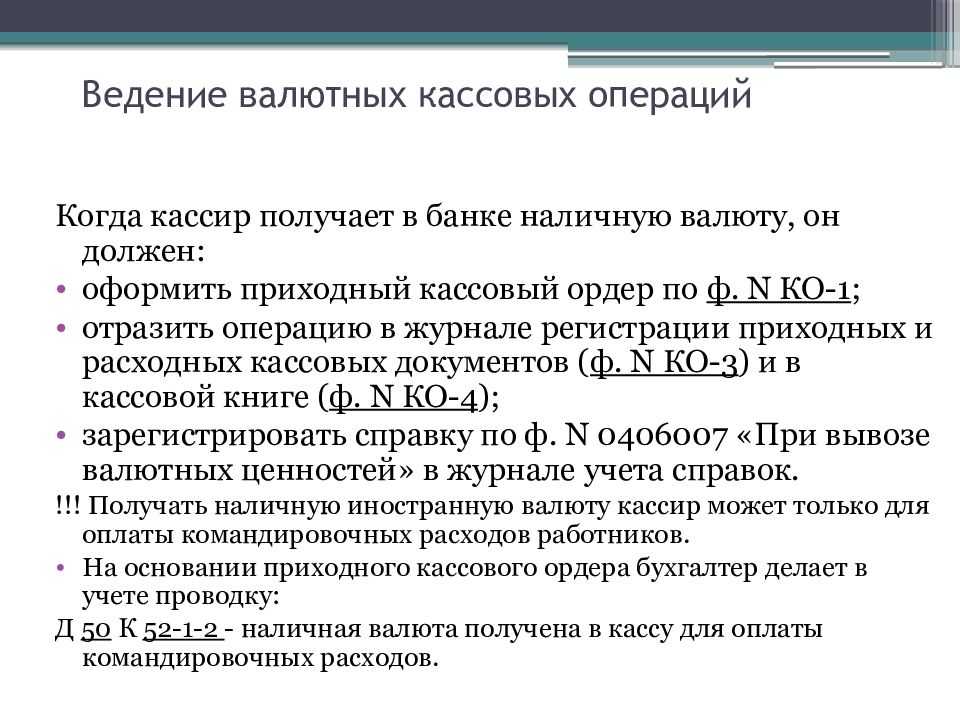

Фирма или любое иное предприятие имеет право получать наличную инвалюту в кассу только в случаях, разрешенных законом. Это происходит в условиях:

- снятия денег со счета в валюте в уполномоченном банковском учреждении с целью выдачи командировочных сотрудникам, выезжающим за пределы РФ;

- возврата возможного остатка неиспользованной инвалюты работником после возвращения с поездки.

Процесс описывается так:

| Шаги | Описание |

| 1. | Формируется приказ руководителя о направлении в командировку за пределы РФ сотрудника компании |

| 2. | Документ поступает в бухгалтерию |

| 3. | Сотрудник бухгалтерии рассчитывает сумму расходов на командировку |

| 4. | В уполномоченный банк предоставляется оформленное компанией письмо. Оно составляется в произвольной форме, либо по образцу, разработанному кредитным учреждением |

| 5. | Получение заказанной суммы в банковской кассе (валютной) |

| 6. | Инвалюта поступает в кассу предприятия, фиксируется приходным ордером по актуальному курсу на день получения |

| 7. | У. е. выдаются сотруднику по расходному кассовому ордеру (РКО) |

Выдача валюты для командировки и ее возврат

Расходы сотрудника на поездку за рубеж состоят не только из затрат на проживание, проезд туда и обратно. Они также включают:

- издержки на оформление заграничного паспорта (если его до этого не было), визы, медстраховки;

- сборы консульские и аэродромные;

- автомобильную страховку и прочие.

Деньги можно отправить сотруднику на банковскую карту. Но это реально только тогда, когда она оформлена не на конкретного человека, а на компанию (юрлицо). По возвращению из деловой командировки сотрудник обязан составить авансовый отчет. Если в наличии подтвержденный документально и утвержденный руководителем перерасход валюты, то ее сумма выдается по РКО. Бухгалтер проводит соответствующие записи.

Пример 2. По возвращению из командировки за границу сотрудник представил авансовый отчет, согласно которому ему необходимо доплатить 200 долларов. Это оформляется так:

| Дебет | Кредит | Сумма, руб. | Пояснение |

| 71 | 50 | 11 842,00 (200·59,21*) | Сотруднику выдана сумма перерасхода на основании авансового отчета |

*Курс доллара на дату утверждения авансового отчета.

Остаток неизрасходованных сумм сдается в кассу. Она приходуется в пересчете на рубли (по курсу на день возврата).

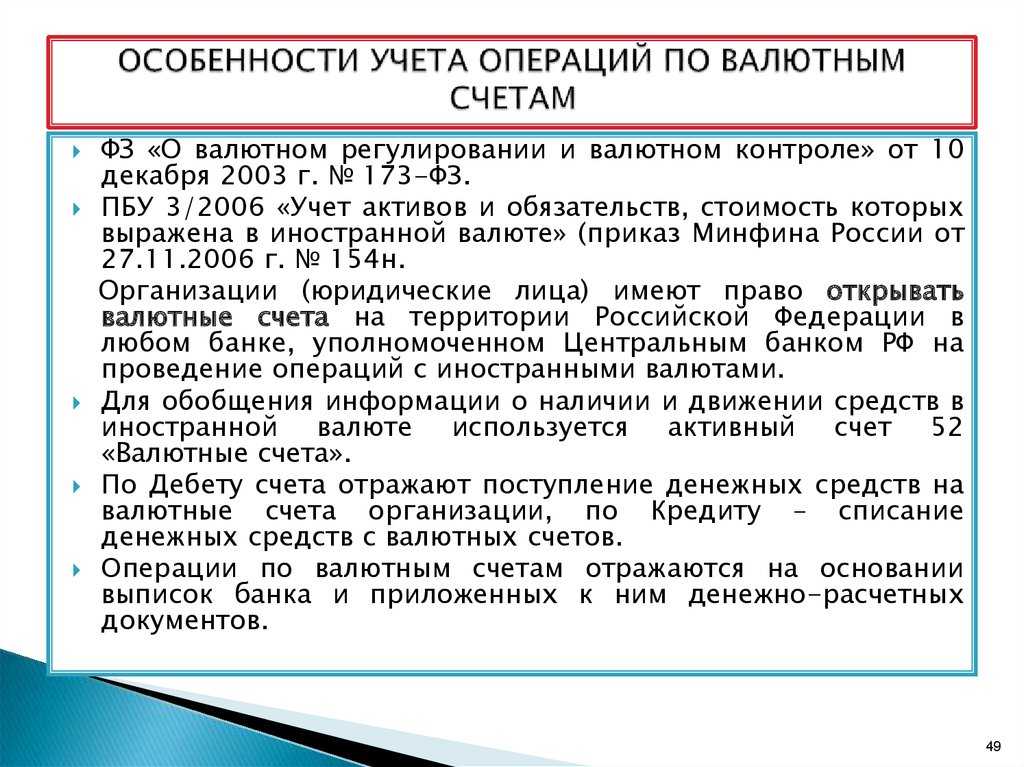

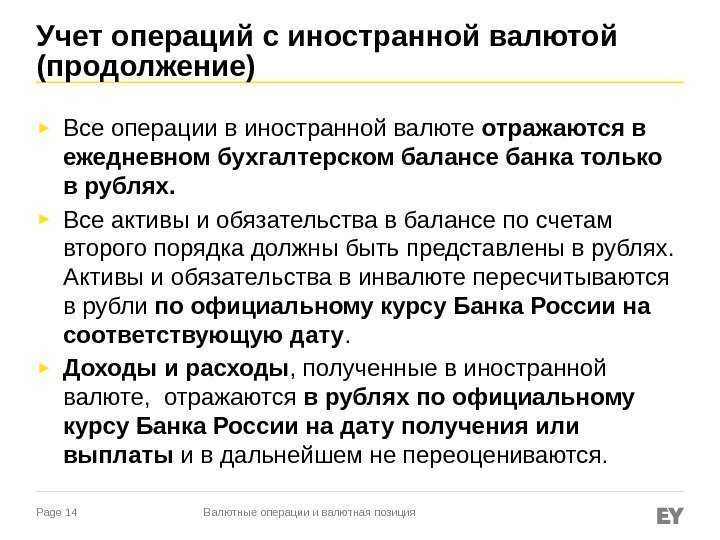

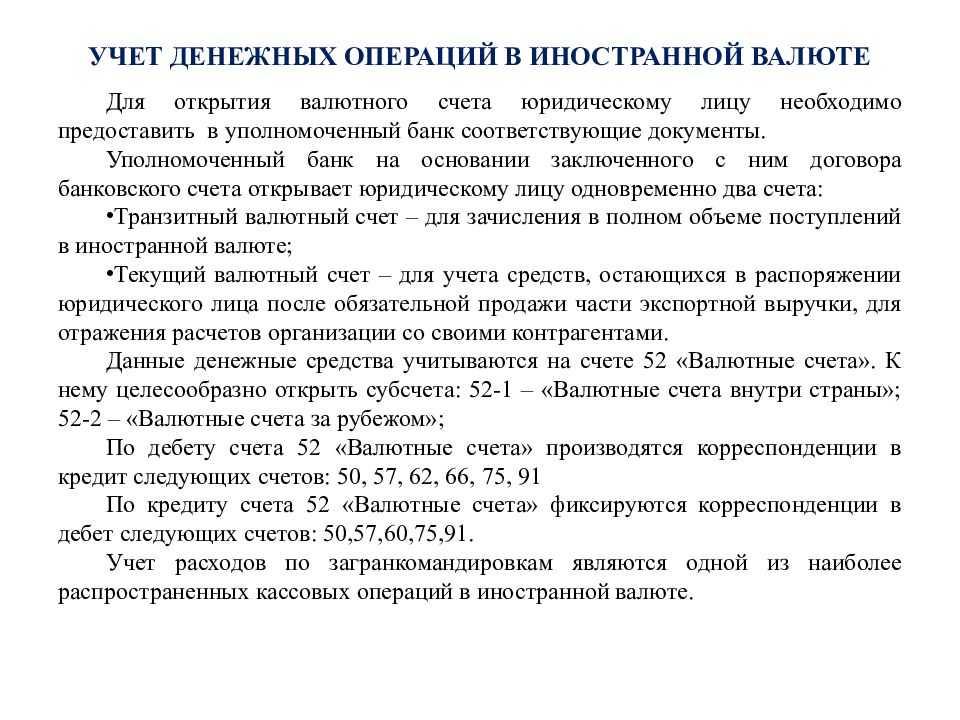

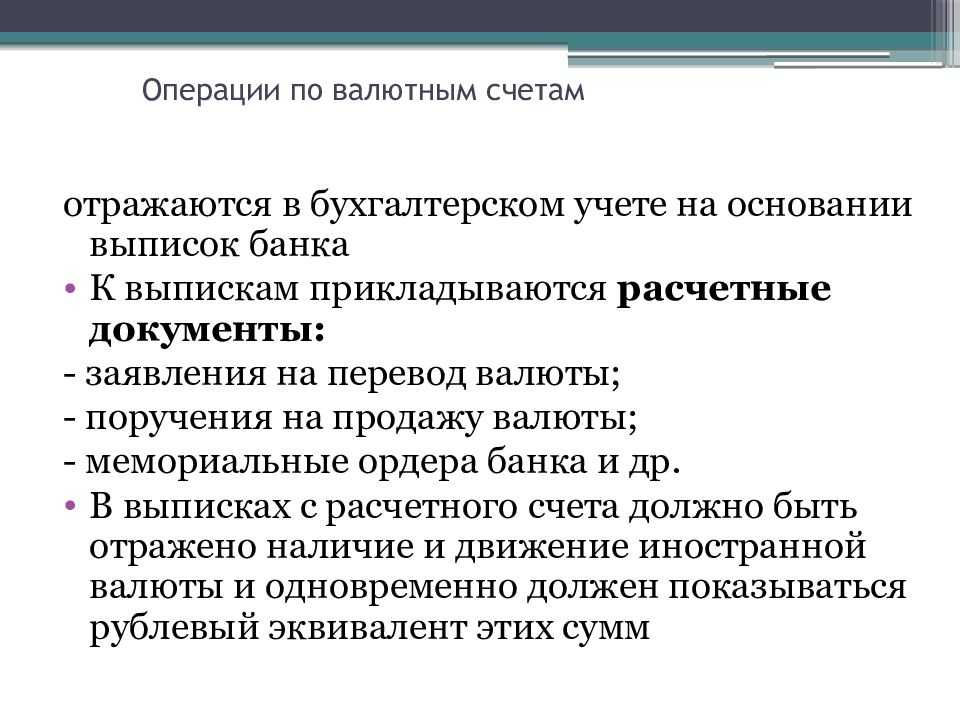

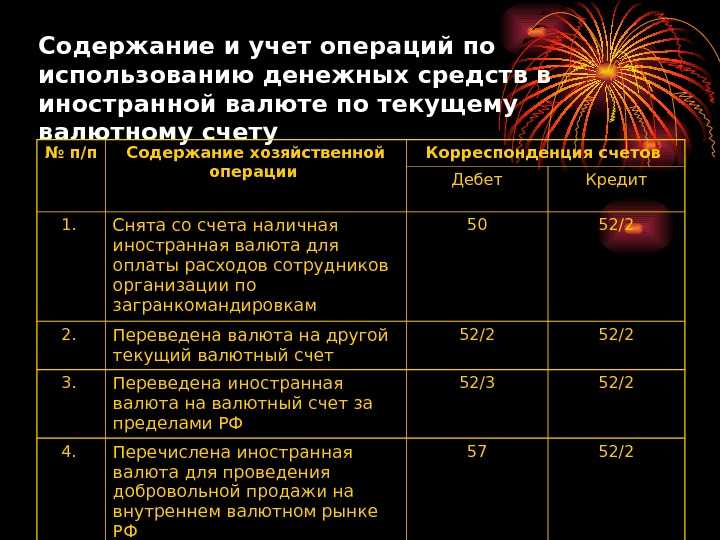

Бухгалтерский учет, проводки валютных операций

Участники валютных операций обязательно должны вести их учет. Сведения о таких операциях содержатся на счете 52. По дебету счета за последний месяц учитываются все валютные поступления, а также остатки безналичной валюты на начало месяца.

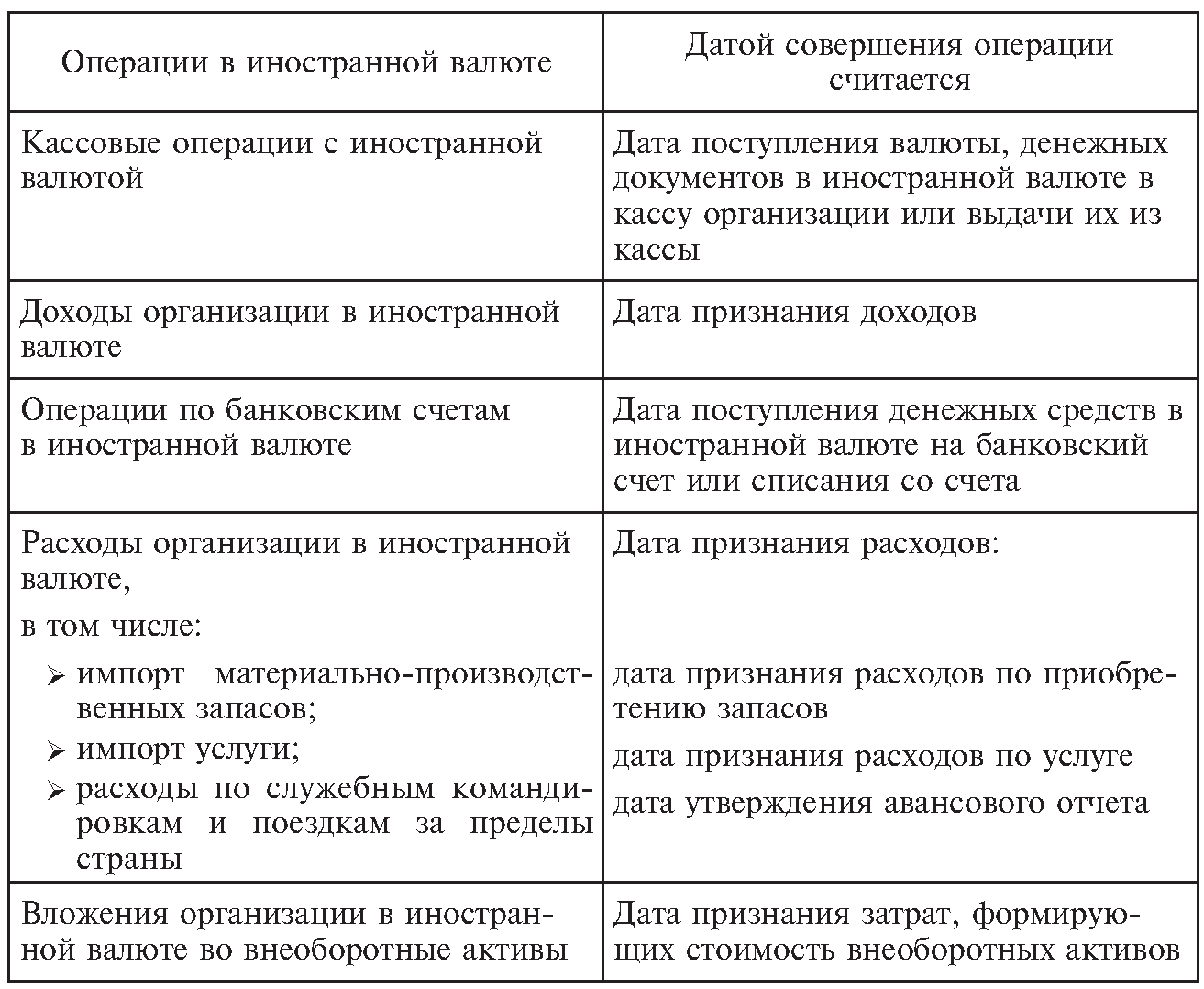

Записи бухгалтер ведет отдельно по разным видам валюты. Операции должны быть отражены в российских рублях. Если необходимо сдавать отчетность в иностранной валюте, то документация дублируется. Курс валют ежедневно меняется, по этой причине следует правильно устанавливать дату перерасчета. Например, операции, которые проходили через кассу, отражаются в день их выполнения и на отчетную дату. Внеоборотные активы нужно отразить на момент признания расходов.

На текущем счете отражается учет денежной выручки в валюте, полученных процентов и других операций. Специальный транзитный счет открывается для клиента уполномоченным банковским учреждением. Транзитный счет отображает покупку, продажу валюты. Обычный транзитный счет нужен для отражения денежных средств, по которым банковское учреждение еще не получило информации. Такой счет подтверждает «происхождение» денежных средств, отношение к законному соглашению.

Счет 55 участвует в валютных операциях только в некоторых случаях. Учитывается валюта на депозитах, аккредитивах, других формах платежей. На счете 57 отражаются валютные суммы, предназначенные для продажи, а также рубли для покупки иностранной валюты.

В валютном учете могут использоваться разные проводки:

- Д57 К52, Д51 — отражает перевод валюты, выручку, зачисленную на счет;

- Д57 К51, Д52 — «обратная» операция покупки иностранной валюты за рубли;

- Д50 (52) К52 (50) — наличие валюты в кассе или возврат банковскому учреждению;

- Д52 К62, 66 и др. — зачисление валюты от покупателей на счет, другие поступления;

- Д60, 66, 67 и др. — оплата поставщикам валютой, выполнение прочих операций с контрагентами;

- Д91(57) К57(91) — финансовый результат от выполненных валютных операций.

Ошибки при оформлении операций с валютой провоцируют проблемы с контролирующими органами. Чтобы не допустить возникновения таких проблем, нужно доверить работы по бухгалтерскому учету опытным специалистам.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Внеоборотные активы

Бюджетный учет

Валютная кассовая операция: выдаем валюту для командировки

Чтобы выдать работнику валюту для оплаты командировочных расходов, компании необходимо иметь валютную кассу, заключить с кассиром договор о матответственности и соблюдать порядок ведения кассовых операций.

В 2021 году при ведении кассовых операций необходимо придерживаться порядка, установленного указанием Банка России от 11.03.2014 № 3210-У.

Обычно в кассе инвалюту не хранят, поэтому сначала нужно ее купить. При наличии у компании валютного счета покупка пройдет в безналичном порядке через обслуживающий банк. Для получения инвалюты компании придется оформить заявку по предложенной банком форме или письмо произвольного вида, в котором указать следующую информацию (абз. 3 п. 2.1 гл. 2 указания Банка России от 14.08.2008 № 2054-У о ведении кассовых операций с наличной инвалютой в банках):

- наименование компании;

- дату получения валюты;

- реквизиты банковского счета;

- информацию о получателе (Ф. И. О., паспортные данные);

- сумму и наименование валюты.

В письме также нужно указать дату его составления и поставить печать, подписать его должны лица, наделенные правом первой и (при наличии) второй подписи.

Отражение «движения» валюты в кассе: проводки

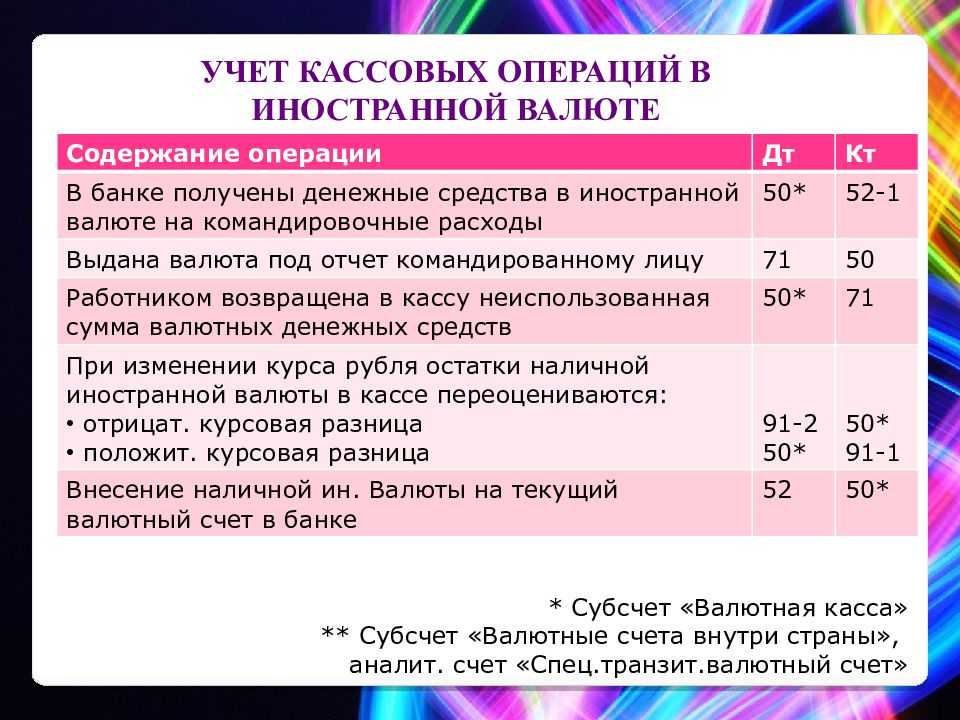

Основные операции, которые проводятся с инвалютой, отражаются так:

| Дебет | Кредит | Пояснение |

| 50 | 52 | Инвалюта из банка (валютного текущего счета) поступила в кассу компании |

| 71 | 50 | Инвалюта выдана подотчетному сотруднику, который отправляется в командировку за рубеж |

| 50 | 71 | Подотчетное лицо возвратило в кассу неиспользованную инвалюту |

| 52 | 50 | Возврат инвалюты из кассы компании в банк |

Лишних записей, связанных с переоценкой инвалюты, можно избежать, если выдавать ее сотрудникам для покрытия командировочных расходов в тот же день, когда наличные получены в банке. Сдавать обратно инвалюту разумно в день внесения ее в кассу компании подотчетными лицами.

Проводки в инвалюте

Кассы компаний принимают и выдают валюту таким же образом, как и рубли. Если в единой кассовой книге нет записи о полученной инвалюте, это может расцениваться как неоприходование в кассу наличные средства, следовательно, на фирму будут наложены штрафы.

Кассир обязан выполнять аналитический учет по всякому типу валюты, которая имеется в кассе. Учет валютных проводок и ценностей проводится по той же счетной системе, что и учет рублевых проводок и ценностей.

Рекомендуется проводки в иностранной валюте учитывать отдельно, на специальных открытых субсчетах.

Кроме стандартных записей, данные субсчета должны содержать в себе курс, который применяется для вычисления эквивалента в рублях проводок, связанных с операцией.

Проводки в иностранной валюте должны быть обязательно отражены в бухучете. Для этого можно прибегнуть к разнообразным методам ведения записей:

- Второй набор учетных регистров.

- Записывание информации дробью.

- Создание в форме документа вспомогательных показателей.

За то время, пока инвалюта пребывает в кассе компании, валютный курс, который был установлен Банком России, способен поменяться. В таком случае возникают разницы курса. Когда записи в кассовой книге по приходу и расходу одинаковой суммы окажутся созданы по различающимся курсам, остаток в рублях будет неверным, не соответствующим действительному остатку денег в кассе. Как раз поэтому необходимо в кассовой книге выполнять вспомогательные записи, которые относятся к отражению разницы курсов.

Стоимость инвалюты в рублях рассчитывают или на момент выполнения проводки, или на дату создания бухгалтерского отчета. Помните, что фирма обязана заниматься составлением промежуточного бухгалтерского отчета раз в тридцать дней. Кроме того, стоимость оставшихся в кассе денег возможно рассчитать и по мере изменения валютного курса. Что выбрать – решает организация.

Как заполнить журнал регистрации приходных и расходных кассовых документов – смотрите в этой статье. Как правильно составить приказ о назначении главного бухгалтера – читайте здесь.

Наличные и расчетно-кассовые операции в иностранной валюте

- в день выполнения операции;

- в день корректировки курса;

- в день отчета бухгалтерии.

Основная классификация

- Взаимосвязь между резидентами по приобретению и отчуждению одним из них валютных ценностей на основаниях предусмотренных законом.

- Использование ценностей, как платеж или займ, между субъектами.

- Взаимосвязь между резидентом и нерезидентом, нерезидентами по приобретению или отчуждению одним из них валюты РФ, внутренних ценных бумаг и ценностей на законных основаниях.

- Ввоз и вывоз с территории РФ валюты РФ, ценных бумаг и ценностей.

- Движение валюты РФ, зарубежной валюты, внешних и внутренних ценных бумаг между счетами лица, открытыми как на территории РФ, так и за ее пределами.

- Транзакция нерезидентом внутренних и внешних ценных бумаг, а также валюты РФ между счетами, открытыми на территории РФ.

К какой группе валютных операций относится инкассо

- транзакция денежных средств занимает больше времени, чем при традиционных условиях;

- импортер вправе прервать выполнение операции, даже на стадии ее выполнения, ссылаясь на непредсказуемые обстоятельства.

Торговые валютные операции, инвестиционные и «спот»

- портфельные, в случае покупки ценных бумаг;

- прямые, при вкладывании финансов в уставной капитал фирм, компаний и производств.

Что такое срочные валютные операции

- Определен четкий временной интервал с момента заключения договора до его исполнения.

- Курс валют фиксируется в момент заключения сделки и не зависит от его изменения при переводе средств.

- Для сохранения зарубежных инвестиций из-за возможного снижения курса валюты.

- Для подстраховки от дополнительных убытков внешнеэкономических операций.

- Для получения дивидендов за счет разницы в курсах валют.

- Фьючерсный, где стандартизированными контрактами торгуют на определенных биржах банки, инвесторы, корпорации. При такой схеме участники операции друг друга не знают, общение и сделки проходят с помощью брокера. Определенная часть торгов может регулироваться государственным аппаратом.

- Форвардный, который является внебиржевым инструментом для банков и крупных корпораций, доступ малым фирмам и инвесторам ограничен. На форвардном рынке оба контрагента знают друг друга и сделки происходят на межбанковском валютном рынке. Недостатком рынка является большой риск невыполнения валютной операции.

Неторговые валютные операции

- инкассо валюты;

- выпуск банковских карт с последующим обслуживанием;

- приобретение и реализация валюты;

- аккредитивные операции.

Какой тип валютных операций причислен к текущим, а какой к ним не относится

- Перевод зарубежных финансов, в качестве платежа, как внутри РФ, так и за ее пределами.

- Оформление кредитов продолжительностью не более 6 месяцев.

- Перевод доходов по движению капитала.

- Плата заработной платы, пособий и других переводов неторгового характера.

- Покупка части уставного капитала компаний или ценных бумаг.

Валюта и командировка

Выдача валютных средств из кассы производится на основании заявления самого работника либо по распоряжению руководства фирмы. На выданные работнику средства оформляется расходный ордер по кассе, а на возврат неизрасходованных авансовых сумм, если такие будут, – приходный (док-т ЦБ 3210-У).

В кассовой книге делаются соответствующие записи в двух эквивалентах: рублевом и валютном одновременно.

Чтобы избежать проблем с выдачей валюты работнику, можно выдать наличные в рублях обычным порядком либо перечислить на карту (счет) командированного. Сотрудник может сам обменять их впоследствии на валюту.

Валюта и командировка

Выдача валютных средств из кассы производится на основании заявления самого работника либо по распоряжению руководства фирмы. На выданные работнику средства оформляется расходный ордер по кассе, а на возврат неизрасходованных авансовых сумм, если такие будут, – приходный (док-т ЦБ 3210-У).

В кассовой книге делаются соответствующие записи в двух эквивалентах: рублевом и валютном одновременно.

Чтобы избежать проблем с выдачей валюты работнику, можно выдать наличные в рублях обычным порядком либо перечислить на карту (счет) командированного. Сотрудник может сам обменять их впоследствии на валюту.

Кратко

- Учет наличной валюты в кассе в целом не отличается от обычного кассового учета рублевых операций.

- Согласно законодательству РФ круг наличных операций с валютой юрлиц максимально ограничен: на практике валюту можно выдавать на руки только сотрудникам, отправляющимся в загранкомандировки.

- В кассовой книге должна содержаться двойная информация об операциях: в рублях и в валюте.

- Необходимо учитывать, кроме самих приходно-расходных операций, также и курсовые разницы.

Популярные валюты для РС

К наиболее популярным валютным депозитам относятся счета в долларах и евро, активно набирают популярность юани. Далее идут японские йены, фунты, кроны. Чем активнее бизнес-деятельность с той или другой страной, тем больше нужно счетов для осуществления расчетов и проведения платежей, тем чаще в её валюте открываются вклады.

Количество расчетных счетов и договоров банковского обслуживания для одного клиента не ограничено. Их может быть сколько угодно. На налоговый учет их ставит банк. Клиенту передавать информацию в ФНС не нужно.

Расчетный счет в юанях

Расчетный счет в китайских юанях открывается компаниями, ведущими бизнес со странами Востока. Он позволяет комфортно работать и вести расчеты с партнерами напрямую, без необходимости перевода денежных средств из рублей в доллары, а затем в юани. Расчетный счет в юанях позволяет:

- ускорить проведение расчетов. Транзакции проходят напрямую, значительно быстрее;

- уменьшить риски. Работа без посредников позволяет не учитывать курсы валют, не участвующих в сделке, их колебание;

- снизить издержки. Каждая конвертация для проведения расчетов связана с необходимостью уплаты комиссии. Чем меньше обменов, тем ниже затраты.

Китайские партнеры более лояльны к контрагентам, которые проводят валютные платежи в их национальной валюте. Это выгодно для двух сторон сделки. Сегодня многие банки предлагают открыть счет бесплатно. Достаточно заполнить заявку на сайте.

Счет в долларах

Расчетный счет в долларах, которые являются одной из самых популярных резервных валют, позволяет рассчитываться с контрагентами практически во всем мире. Согласно законам о валютном регулировании, он оформляется в дополнение к существующим рублевым счетам. Банк обеспечивает полное сопровождение сделок.

РС в евро

Для сотрудничества с европейскими компаниями рекомендуется открыть рс в евро. Для упрощения расчетов можно привязать банковскую карту и проводить платежи с нее. Перед заключением договора банковского обслуживания рекомендуется уточнить, по какому курсу и на каких условиях проводится конвертация, величину комиссии и стоимость обслуживания.

Для чего нужен транзитный счет

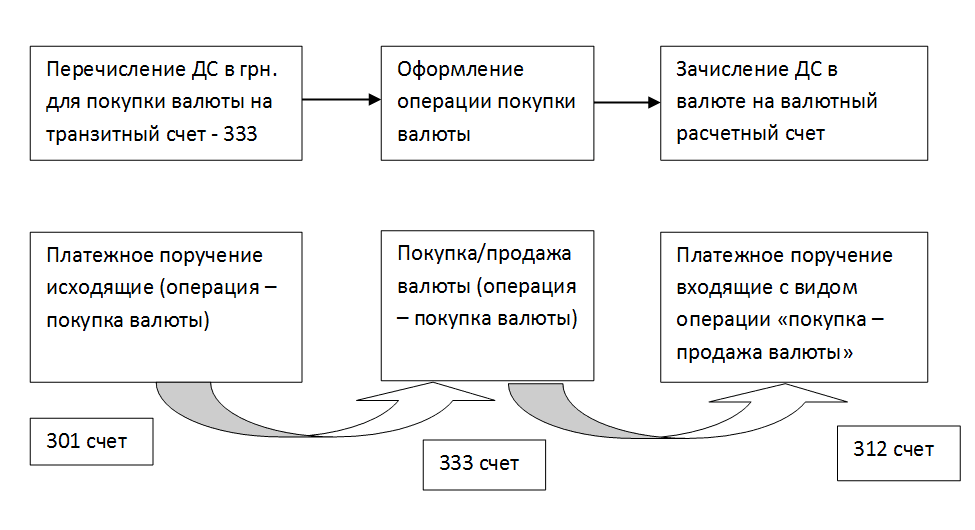

Транзитный счет используется для проверки и учета операций в иностранной валюте. Открывается автоматически, без заявления клиента. Платежи в валюте сначала поступают на транзитный счет и находятся на нем до момента подтверждения законности сделки. Когда агенты валютного контроля (банки) проведут проверку и убедятся, что все в порядке, деньги переведут на обычный расчетный валютный счет клиента.

Деньги на тс могут находиться неограниченное количество времени, но проводить платежи, пока не пройдёт проверка, нельзя. Деньги с транзитного счета можно вернуть отправителю. Для этого достаточно дать распоряжение менеджеру по обслуживанию юридических лиц и ИП.

Какие банки открывают счета в инвалюте

К наиболее популярным банкам, работающим с валютными и рублевыми расчетными счетами, относятся:

- Альфа-Банк. Предоставляет персонального валютного контролера для решения любых вопросов. Возможно подключение бесплатных отчетов и уведомлений для уменьшения риска нарушений. Отслеживание статуса платежей ведется онлайн. Для ВЭД разработано комплексное решение.

- Модульбанк. Работает с евро, долларами и юанями. Открывает счета в инвалюте бесплатно, онлайн. Оплачивается только выбранный тариф и комиссия за переводы, независимо от количества р/с. Нет скрытых условий и навязанных услуг. Есть бесплатные и безлимитные тарифы для бизнеса любых масштабов.

- Тинькофф. Яркий пример банка с полностью дистанционным обслуживанием. Предлагает покупку валюты по заданному курсу. Валютный контроль клиентоориентирован. Будут ошибки в документах — подскажут, как исправить. Предупреждение о сроках предоставления документов всегда направляется своевременно, чтобы избежать штрафов.

- Сбербанк. Является крупнейшим российским банком. Предлагает более 20 сервисов ВЭД и выделенную линию для клиентов со службой поддержки на русском, английском и китайском языках. Работа с международными контрагентами может вестись в мобильном приложении. Поможет найти бизнес-партнеров, проверить их надежность.

- Райффайзенбанк. Предлагает удобные решения для бизнеса с оптимизацией расходов. Берет сниженную комиссию за конвертацию. Исходящие переводы проводятся всего за 0,07%. Документооборот с банком полностью дистанционный. Операционный день увеличен.

Перед выходом на валютный рынок и открытием р/с в инвалюте ознакомьтесь с банковскими тарифами. Выбирайте тот, который содержит только нужные вам сервисы и предоставляет полный спектр услуг по проведению финансовых операций, связанных с внешнеэкономической деятельностью.