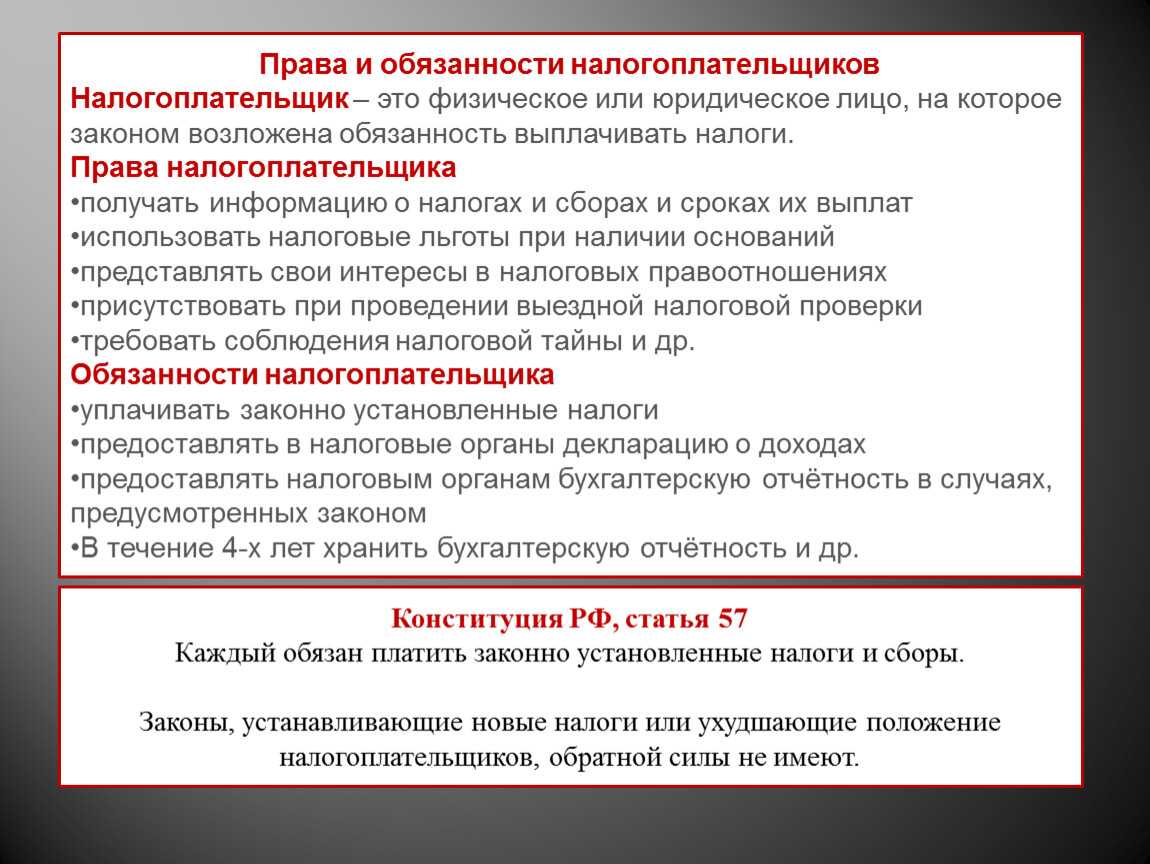

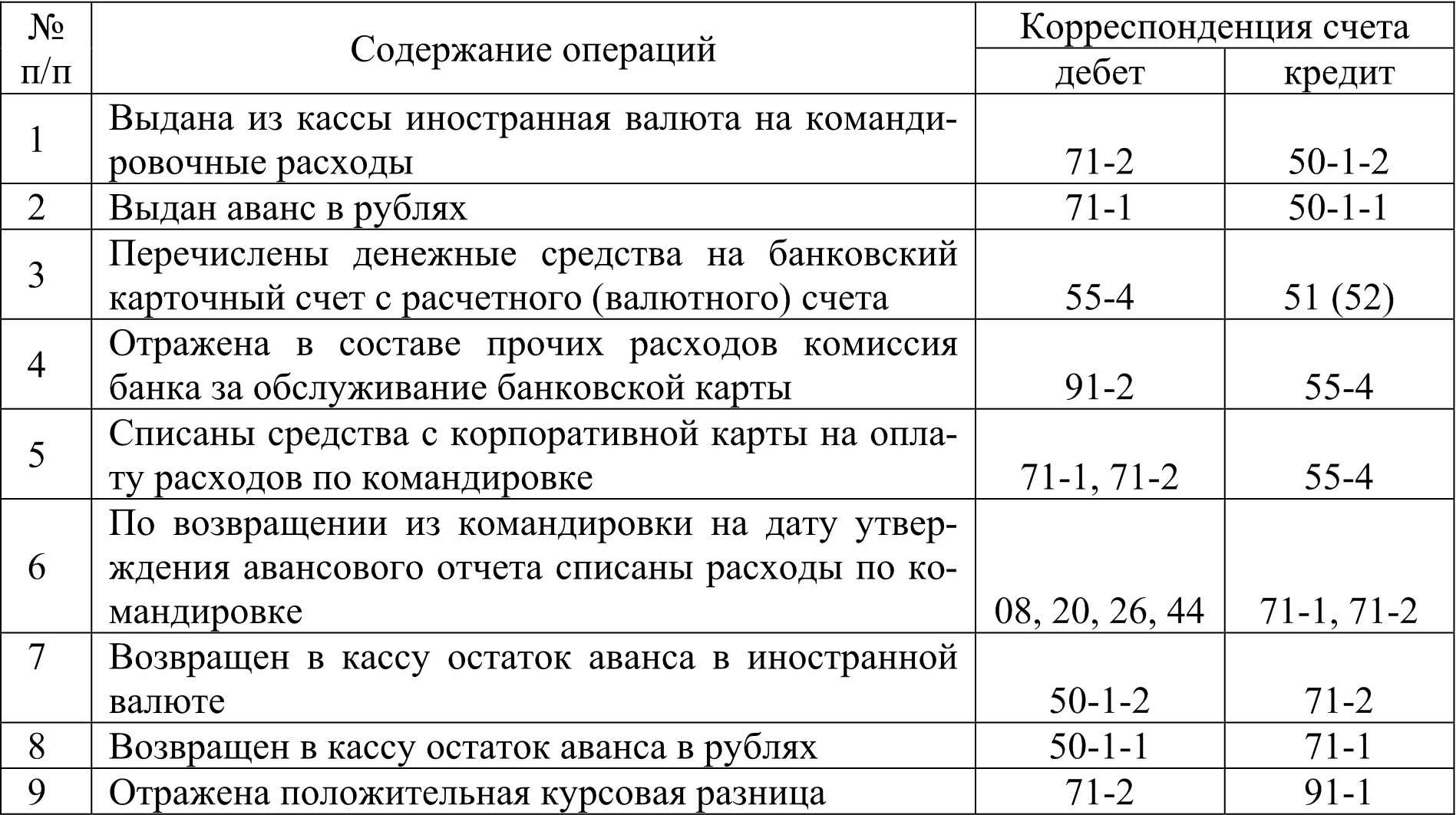

- Бремя налогового агента

- Проценты по долговым обязательствам

- Компании, выдающие кредиты иностранному гражданину

- У какой иностранной компании можно взять в долг

- Как пользоваться счетом легально

- Деньги от нерезидентов

- Свои деньги не из России

- Деньги от других резидентов из России

- Специфика сделки

- Размер и начисление процентной ставки

- Как избежать двойного налогообложения

- Ограничения применения СИДН при выплате процентов

- * * *

- Дивиденды получить нерезиденту наличными — можно? Нельзя!

- Затраты на банковские услуги

- Предоставление беспроцентного займа

- Обязательства по налогу на прибыль

Бремя налогового агента

Если российская организация заняла средства у иностранной компании, то ей придется принять ответственный статус «налогового агента». Данное обязательство возлагается на нее пунктом 1 статьи 287 Налогового кодекса. Процентный доход от долговых обязательств любого вида, полученный иностранной организацией и не связанный с ее предпринимательской деятельностью в России, подлежит обложению налогом на прибыль. Сумма налога удерживается у источника выплаты доходов (подп. 3 п. 1 ст. 309 НК). То есть вы как законопослушный налоговый агент обязаны перечислить налог в бюджет в течение трех дней после дня выплаты или перечисления денежных средств иностранной организации (п. 2 ст. 287 НК). В общем случае 20 процентов от вышеозначенного дохода нужно удержать и перечислить в российский бюджет. Но, заметьте, в общем случае, так как существует еще ряд дополнительных условий и исключений. В связи с этим нередко при получении заемных средств от иностранной компании возникают проблемы, связанные с налогообложением процентного дохода (расхода), а также с учетом пресловутых курсовых разниц.

Проценты по долговым обязательствам

Порядок признания расходов в виде процентов по долговым обязательствам регламентирован ст. 269 НК РФ. Согласно п. 1 данной статьи под долговыми обязательствами понимаются кредиты, займы, иные заимствования независимо от способа их оформления. Таким образом, при получении займа от зарубежной компании российскому заемщику необходимо руководствоваться нормами ст. 269 НК РФ.

По общему правилу расходом по долговым обязательствам любого вида признаются проценты, исчисленные исходя из фактической ставки, но для отдельных случаев ст. 269 НК РФ установлен особый порядок признания процентов. В частности, особые правила признания установлены для процентов по сделкам, являющимся в соответствии с положениями НК РФ контролируемыми.

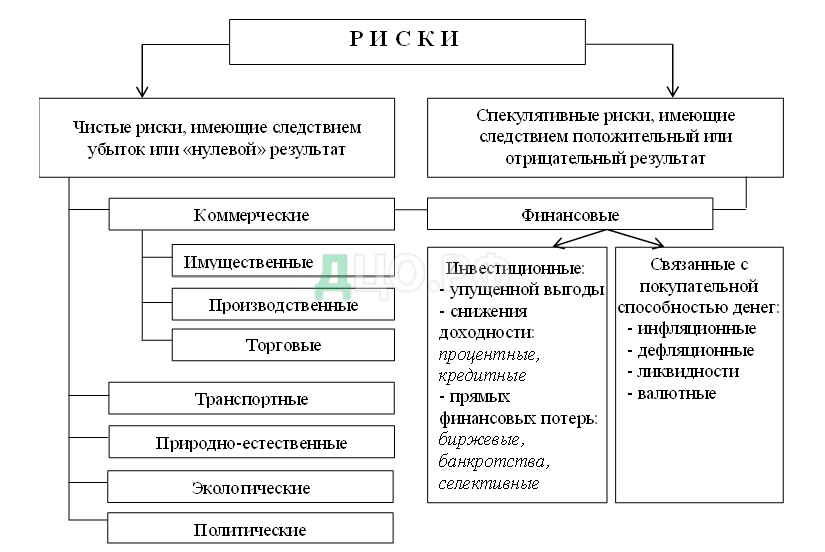

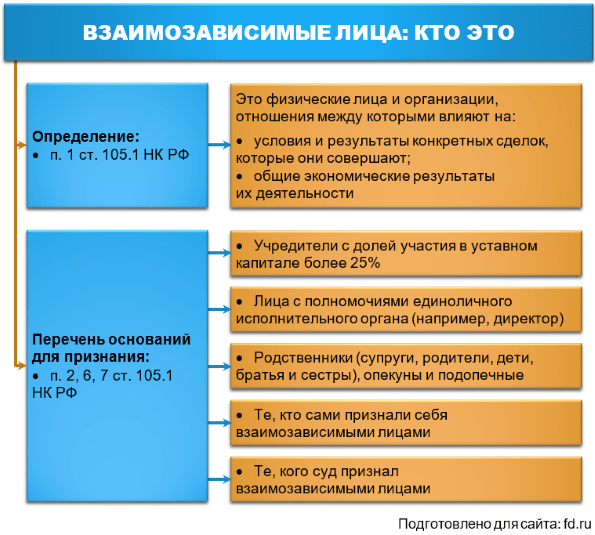

Контролируемые сделки. В соответствии с п. 1 ст. 105.14 НК РФ контролируемыми считаются сделки между взаимозависимыми лицами <1>. Кроме того, под определение контролируемой может попасть сделка, одной из сторон которой является лицо, местом регистрации, местом жительства либо местом налогового резидентства которого признаются государство или территория, включенные в Перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны) <2> (пп. 3 п. 1 ст. 105.14 НК РФ). Такие сделки считаются контролируемыми, если сумма доходов по этим сделкам, совершенным с одним лицом за соответствующий календарный год, превышает 60 млн руб. (п. 7 ст. 105.14 НК РФ). Сумма доходов определяется в порядке, установленном п. 9 ст. 105.14 НК РФ.

<1> Взаимозависимость лиц устанавливается путем оценки степени влияния одной организации на другую с учетом положений ст. 105.1 НК РФ.<2> Утвержден Приказом Минфина России от 13.11.2007 N 108н.

Налогоплательщик вправе признать расходом по долговому обязательству, возникшему в рамках контролируемой сделки, процент, исчисленный исходя из фактической ставки, если она меньше максимального значения интервала предельных значений (см. п. 1.1 ст. 269 НК РФ). Интервалы предельных значений установлены п. 1.2 ст. 269 НК РФ, они различны для рублевых обязательств, обязательств в евро, китайских юанях и т.д.

При несоблюдении условий, установленных п. 1.1 ст. 269 НК РФ, проценты по контролируемым сделкам признаются исходя из фактической ставки с учетом положений разд. V.1 «Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании» НК РФ.

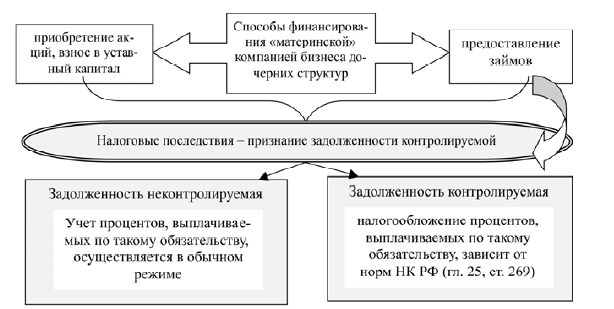

Кроме того, особые правила в части признания расходов по долговым обязательствам установлены для тех случаев, когда долг перед иностранной организацией считается контролируемой задолженностью <3> и ее размер на отчетную дату <4> более чем в три раза превышает разницу между суммой активов и величиной обязательств (собственного капитала) налогоплательщика — российской организации (п. 2 ст. 269 НК РФ). В этой ситуации при определении предельного размера процентов, подлежащих включению в состав расходов, начисленные проценты делятся на коэффициент капитализации. Данный коэффициент, а также показатель собственного капитала рассчитываются по правилам, установленным п. 2 ст. 269 НК РФ. В расходы включаются проценты не более фактически начисленных. Положительная разница между начисленными и предельными процентами приравнивается к дивидендам иностранной организации и облагается налогом в соответствии с п. 3 ст. 284 НК РФ (по ставке 15% — Письмо Минфина России от 21.04.2015 N 03-03-06/1/22602).

<3> Согласно п. 2 ст. 269 НК РФ контролируемой признается, в частности, непогашенная задолженность по долговому обязательству перед иностранной организацией, прямо или косвенно владеющей более 20% уставного (складочного) капитала (фонда) российской организации.<4> Последнее число отчетного (налогового) периода.

Компании, выдающие кредиты иностранному гражданину

C иностранными гражданами работает достаточно большое количество микрофинансовых организаций. Нерезиденту РФ можно воспользоваться услугами следующих компаний, которые представлены на нашем веб-сайте:

- Екапуста (1.70–2.10% в день);

- Green Money (1.20–2.30% в день);

- Visame (08–1% в день);

- Webbankir (20–1.90% в день);

- Кредит 911 Online (0.60–3.40% в день);

- Кредитный Заем (1.20–1.80% в день);

- Веб Займ (1.55–2.17% в день), а также многие другие.

Если у иностранца есть место работы (официальное) и регистрация, а деньги нужны не в срочном порядке, он может попытаться обратиться в банковское учреждение. Они предлагают суммы под небольшие проценты, однако, сроки рассмотрения заявки на кредитование более длительные. Если же деньги нужны здесь и сейчас, тогда стоит обратиться в МФО в Москве.

У какой иностранной компании можно взять в долг

Заключить договор займа можно с любой иностранной компанией. Но, прежде стоит проверить несколько важных моментов.

Есть ли у российской стороны соглашение со страной контрагента об отсутствии двойного налогообложения. В противном случае, и заёмщик, и займодатель могут «потерять» часть прибыли при налогообложении процентов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Операции, связанные с выдачей займов от иностранной компании, регулируются Законом РФ от 09. 10. 1992 года № 3615-1 (с учетом изменений от 10. 12. 2003 года № 173-ФЗ).

Если же срок займа больше 180 дней, то это уже валютная операция, которая связана с движением капитала. Прежде чем заключать договор на такой срок, нужно получить одобрение ЦБ РФ в порядке, который им же и установлен.

Цели получения займа у иностранной компании могут быть разными:

- оплату импортных товаров, услуг или работ, получаемых, в том числе, и по лизинговым договорам;

- открытия своего представительства на территории России;

- покупку недвижимости за границей, а также покупку ценных бумаг у иностранной компании;

- приобретение доли в уставном капитале иностранной компании

- другие цели.

Как пользоваться счетом легально

Технически операции реализуемы, но с точки зрения указа это незаконно и наказывается штрафом до 100% от суммы операции. Например, нельзя получать плату по договорам оказания услуг.

На 29 июня 2022 года в виде исключений разрешено зачислять следующее.

Деньги от нерезидентов

Зарплату, арендную плату, проценты, купоны, дивиденды по ценным бумагам.

Допустим, если вы PR-менеджер и работаете как подрядчик с грузинской IT-компанией, вы не можете законно получать деньги по консалтинговому договору, потому что вы не сотрудник, а подрядчик, а вот зарплату — можете.

Валюту в порядке возврата займа от иностранной компании, которая контролируется российскими лицами. Заем должен быть выдан с зарубежного счета.

Допустим, вы заключили договор займа с кипрской компанией вашего друга. Друг живет в России и уведомляет налоговую о контролируемых иностранных компаниях в отношении своей кипрской компании.

Вы дали этой компании деньги в долг со своего кипрского счета. Теперь кипрская компания хочет вам вернуть эти деньги, потому что срок договора подошел к концу. Такие деньги вы можете зачислить на свой счет в кипрском банке.

Деньги в результате погашения ценных бумаг.

Допустим, вы продали зарубежные ценные бумаги и деньги от продажи вам зачислены на ваш зарубежный счет. Изначально вы могли зачислять только дивиденды и купоны по ценным бумагам, а сейчас и деньги от продажи самих ценных бумаг.

![3.1.4. если заем выражен в валюте:. учредитель и его фирма [от создания ооо до выхода из него]](https://gosuslugiguide.ru/wp-content/uploads/2/4/d/24df7bc76270d45c39888b9a88e4eabb.jpeg)

Валюту по сделкам купли-продажи недвижимости, которая находится за пределами России.

Допустим, вы свою продали квартиру в Грузии, и иностранный покупатель заплатил вам деньги по договору купли-продажи квартиры на ваш зарубежный счет.

Рубли на зарубежные рублевые счета. Затем можно зачислить на зарубежные счета иностранную валюту в результате конвертации таких рублей.

Свои деньги не из России

Валюту с других своих зарубежных счетов, открытых до 1 марта 2022 года. О счете, куда приходят деньги, должна быть уведомлена налоговая.

Допустим, у вас два счета в казахстанском банке. Счет №1 открыт 29 апреля 2021 года, а о счете №2 вы уведомили российскую налоговую. Тогда перевод тенге со счета №1 на счет №2 законен. Но если, например, счет №2 открыт 31 марта 2022 года, а счет №1 вы на момент совершения перевода забыли задекларировать в РФ, — то перевод тенге будет считаться незаконным, потому что счета не проходят по характеристикам.

Валюту на зарубежные счета в дружественных странах с других своих зарубежных счетов. И счет откуда уходят деньги, и счет куда приходят деньги должны быть раскрыты налоговой. На сайте правительства можно узнать полный список дружественных стран.

Допустим, у вас есть счет в грузинском банке, который неважно когда открыт, например, 16 марта 2022 года. И, допустим, у вас есть счет в турецком банке, который неважно когда открыт, например, 1 апреля 2022 года

Вы можете перевести иностранную валюту со счета в грузинском банке на счет в турецком банке, потому что Турция — дружественная страна. Единственное: оба счета должны быть задекларированы.

Рубли с других своих зарубежных счетов. Затем можно зачислить на зарубежные счета иностранную валюту в результате конвертации рублей.

Деньги от других резидентов из России

Валюту с российских счетов других резидентов в рамках ежемесячного лимита в $1000 000.

Например, ваш друг, гражданин России, может отправлять на ваш кипрский счет со своего валютного счета в российском банке до $1000 000 ежемесячно. Зачисления на ваш кипрский счет таких денег из России являются законными.

Рубли с российских счетов других резидентов. Затем можно зачислить на зарубежные счета иностранную валюту в результате конвертации рублей.

Специфика сделки

Чтобы заключить выгодную сделку, необходимо изучить специфику такого сотрудничества и нюансы взаимодействия с иностранными компаниями. Если на это нет времени, можно воспользоваться советами, которые дают эксперты.

Заем можно оформить и в отечественной (рубли), и в иностранной валюте (как правило, евро и доллары).

Важно отметить, в какой валюте заем будет возвращен.

Бессрочные займы не будут одобрены международным правом, поэтому в договоре необходимо обозначить срок, на который выдается заем.

Что делать, если произойдут нарушения договора с той или иной стороны? Конечно, разрешать спор. А вот по законодательству чьей страны – нужно зафиксировать заранее, в договоре.

Размер и начисление процентной ставки

При начислении налоговых выплат на прибыль расходы заемщика в виде процентов относятся к разряду внереализационных расходов. К числу расходов можно отнести лишь те процентные суммы, которые были начислены за реальное время пользования кредитными средствами.

Точная дата признания денежных затрат плательщика в виде оплачиваемых процентов по займу находится в зависимости от того, по какому методу определяет плательщик свои расходы и доходы.

При использовании кассового метода проценты по кредиту причисляются к разряду внереализационных средств к моменту полного погашения задолженности.

Если же расходы или доходы определяются методом начисления, проценты должны быть включены в налоговую базу во всех случаях. Расходы у заемщика в качестве процентов, которые начисляются согласно договору по выплате займа, могут быть начислены на конец периода налогообложения либо на день полного погашения всех долговых обязательств.

Проценты по подобным выплатам облагаются налогами в строго лимитированных суммах. Все проценты, которые были сверх установленной нормы, не входят в базу налогообложения.

Если речь идет о валютном кредите, процентная ставка, подлежащая налогообложению, не превышает 15% годовых.

Как избежать двойного налогообложения

Как уже упоминалось, чтобы избежать двойного налогообложения по договору займа от иностранной компании, нужно удостовериться, что у России есть соглашение со страной контрагента.

Если же такого соглашения нет, то стоит убедиться, что проценты по займу не будут относиться к доходу постоянного представительства иностранного контрагента в России.

После развала СССР, в нашу страну хлынул поток иностранного капитала. В настоящее время идёт активный процесс интеграции российской экономики за рубежом. В связи с эти возникает высокая потребность в привлечении иностранного капитала в крупные российские организации.

Учет займов, полученных от иностранной компании, несколько отличается от порядка оформления кредитования в пределах РФ

Чтобы без ошибок отразить в учете такие финансовые отношения, бухгалтеру придется принять во внимание очередные изменения в правилах бухучета, быть в курсе межнациональных отношений, которые накладывают отпечаток на порядок налогообложения процентов по «заморским» займам, а также учесть момент зависимости заемщика от заимодавца

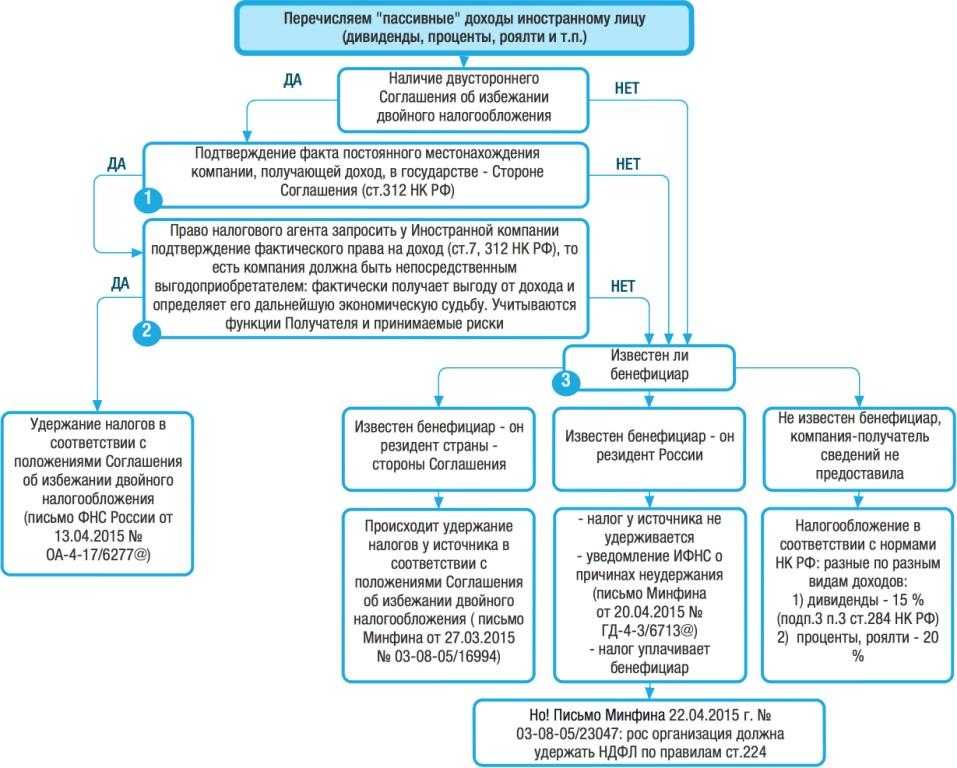

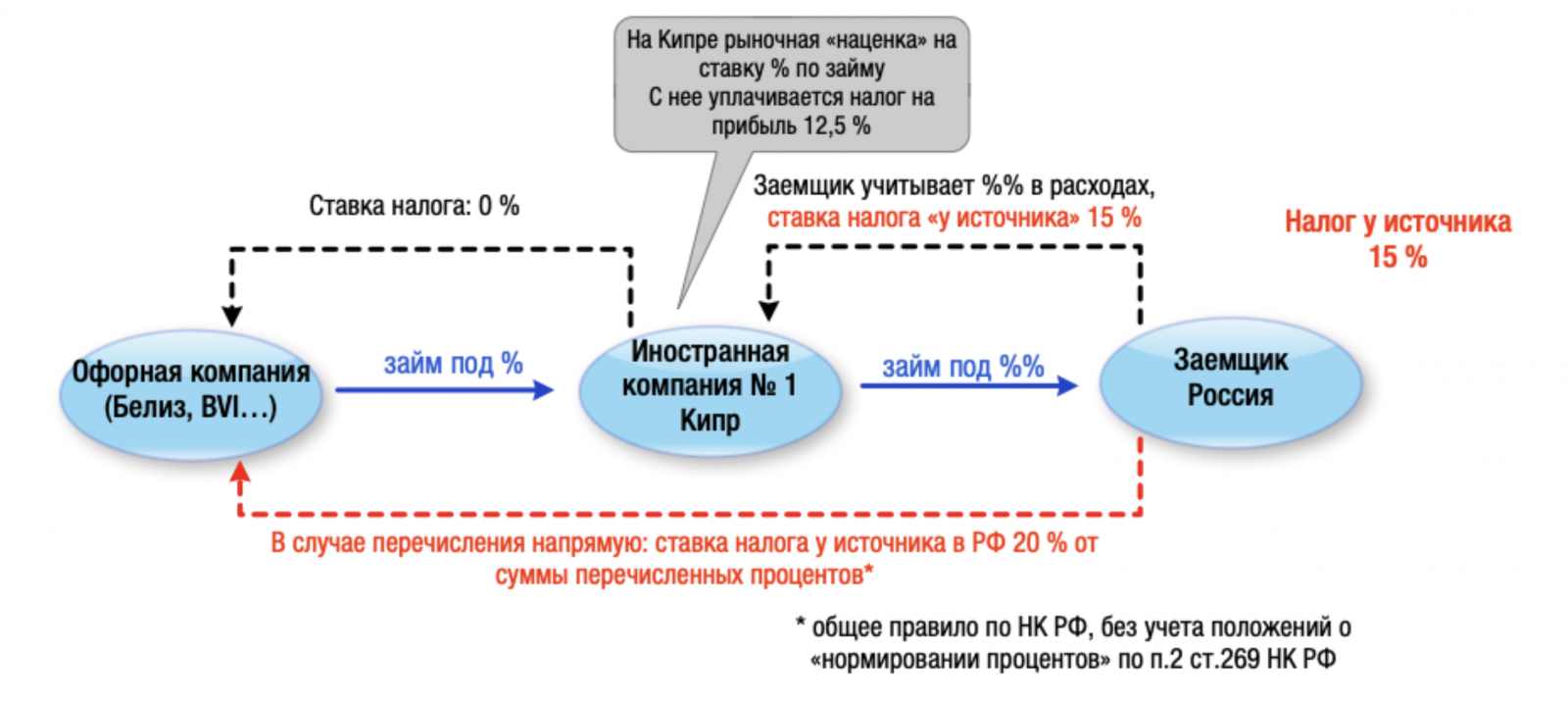

Ограничения применения СИДН при выплате процентов

Российская организация, выплачивающая иностранной организации процентный доход, может правомерно применять освобождения или пониженные ставки налога на основании СИДН, если иностранная компания – получатель процентов имеет на данный доход «фактическое право» (то есть выступает бенефициарным собственником такого дохода).

Для случаев, когда указанная иностранная организация выступает в отношении полученного ею дохода лишь «посредником» и выплачивает эти доходы иному лицу (например, компании из страны, не имеющей СИДН с Россией), российская организация не вправе применять льготные положения СИДН, а должна применить специальные правила, предусмотренные статьями 7 и 312 НК РФ.

Такая ситуация может иметь место при так называемых «зеркальных» займах, когда офшорная компания (без СИДН) получает от другой иностранной компании (с СИДН) процентных доход, полученный последней от третьей страны (источника выплаты). Наличие промежуточной компании между источником и конечным получателем может иметь целью выплату средств в безналоговую зону без удержания налога у источника (или удержания его по пониженным ставкам).

Правовой механизм, ограничивающий применение СИДН в подобных ситуациях был введен в НК РФ с 2015 года, одновременно с нормами о контролируемых иностранных компаниях, и также является одним из инструментов деофшоризации.

* * *

Основные налоговые риски, связанные с получением займов от иностранных лиц, следуют из положений ст. 269 НК РФ, регламентирующей порядок признания процентов в целях налогообложения, и ст. 309 НК РФ, устанавливающей правила налогообложения доходов иностранных лиц, полученных от источников в РФ.

Так, ст. 269 НК РФ предусмотрены предельные значения величины процентов, которые можно отнести к расходам, если такие проценты уплачиваются по контролируемым сделкам. При этом контролируемой считается сделка не только с взаимозависимым лицом, но и с любой иностранной компанией, которая зарегистрирована в офшорной зоне. Более того, если иностранная компания владеет более 20% уставного капитала российского заемщика, долг по займу может быть признан контролируемой задолженностью. Данное обстоятельство также влияет на порядок признания расходов в виде процентов.

Статьей 309 НК РФ установлен перечень доходов иностранных лиц (не имеющих представительств в РФ), при выплате которых российская организация должна исполнить обязанность налогового агента и удержать налог на прибыль. Доходы в виде процентов присутствуют в данном перечне. Единственное, что может освободить российского заемщика от обязанности уплаты налога за иностранное лицо, — соглашение об избежании двойного налогообложения между РФ и другим государством, резидент которого является кредитором по договору (если, конечно, данное соглашение предусматривает уплату налога с доходов в виде процентов исключительно в бюджет того государства, в котором зарегистрирован получатель этих процентов).

М.О.Денисова

Главный редактор журнала

«Туристические и гостиничные услуги:

бухгалтерский учет и налогообложение»

Дивиденды получить нерезиденту наличными — можно? Нельзя!

В случае с дивидендами можно дать однозначный ответ: выплатить дивиденды учредителю-нерезиденту в наличной форме нельзя.

Все расчеты по разрешенным валютным операциям российская организация обязана проводить с использованием счета в уполномоченном банке. За исключением случаев, когда расчеты наличными организация вправе вести без банковского счета.

Полный перечень случаев, когда российская организация вправе рассчитываться с резидентами и нерезидентами наличными в рублях или иностранной валюте, мы рассмотрели ранее. Этот перечень является исчерпывающим. Выплата дивидендов к таким операциям не относится.

Затраты на банковские услуги

При погашении кредита заемщик несет расходы не только в виде процентов, но и вынужден оплачивать услуги банков. К примеру, это может быть открытие кредитной линии, оценка имеющегося предмета залога, вида ценных бумаг и ряд других статей расходов.

При осуществлении расчета налогов на полученную прибыль учет кредитных расходов зависит от тех целей, на которые был взят кредит.

В некоторых случаях заемные средства могут быть израсходованы и на другие цели. К примеру, заемщик воспользовался кредитными средствами для того, чтобы предоставить займ своему контрагенту. В этом случае затраты на банковские расходы не будут признаны экономически обоснованными и не могут отвечать этой статье расходов.

Банк, выдающий кредитные средства заемщику, может брать плату за открытие кредитной линии. Эта плата может быть фиксированной или же в виде увеличения процента по займу.

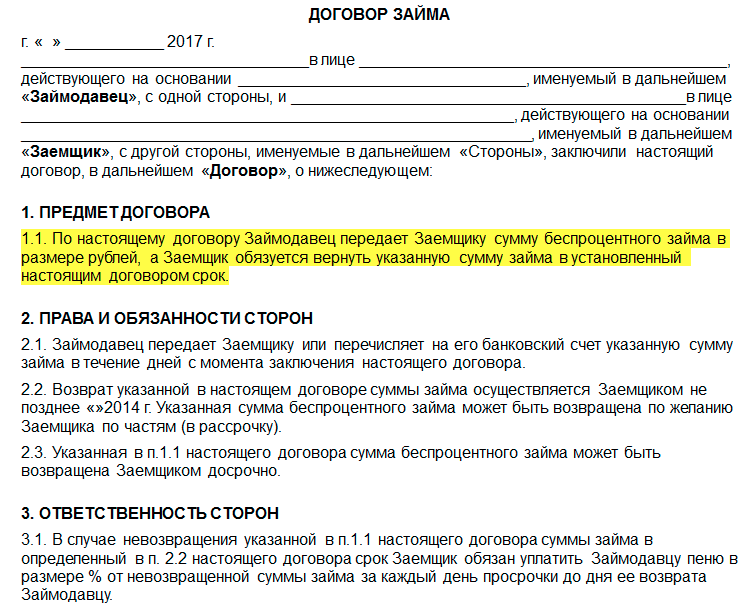

Предоставление беспроцентного займа

Как мы отмечали в предыдущей статье, стороны могут включить в договор условие о том, что заемщик не платит проценты за пользование займом. В таком случае договор займа будет признан беспроцентным. Рассмотрим, какие налоговые последствия в этом случае возникают у займодавца, если заемщиком по договору выступает физическое лицо.

НДФЛ

При выдаче беспроцентного займа физлицу у последнего возникает налогооблагаемый доход в виде материальной выгоды от экономии на процентах, облагаемый по ставке 35 процентов (письма Минфина России

,

,

постановление ФАС Западно-Сибирского округа

).

Датой получения доходов в виде материальной выгоды следует считать соответствующие даты фактического возврата заемных средств. При этом если договором беспроцентного займа предусмотрено ежемесячное погашение займа, доход в виде материальной выгоды будет возникать на каждую дату возврата заемных средств, то есть ежемесячно.

Если в налоговом периоде возврат займа не производится, доходов в виде материальной выгоды от экономии на процентах в указанном налоговом периоде не возникает.

Следовательно, в этом случае у займодавца нет обязанностей налогового агента. Об этом говорится в письме Минфина России

.

Налоговой базой является сумма процентов, исчисленная исходя из 2/3 ставки рефинансирования ЦБ РФ, действующей на дату получения дохода (письмо Минфина России

).

Если заем возвращается частями, то налоговая база рассчитывается следующим образом. При возврате первой части займа налоговая база рассчитывается как сумма процентов исходя из 2/3 действующей на день возврата займа ставки рефинансирования ЦБ РФ и количества дней, прошедших с момента выдачи займа. При последующем возврате займа проценты рассчитываются исходя из количества дней, прошедших с момента возврата предыдущей части займа.

Рассчитывать и уплачивать НДФЛ с материальной выгоды от экономии на процентах должен налоговый агент — займодавец. Это следует из положений абзаца 2

.

Если у займодавца нет возможности удержать налог, то ему следует письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета

(). Сделать это нужно не позднее одного месяца с даты окончания налогового периода, в котором возникло соответствующее обстоятельство.

Страховые взносы

При выдаче беспроцентного займа материальная выгода в виде экономии на процентах, возникающая у заемщика — физического лица, не является выплатой, начисленной в пользу работника в рамках трудовых или гражданско-правовых отношений, предметом которых является выполнение работ или оказание услуг.

Обязательства по налогу на прибыль

Что касается налога на прибыль, по общему правилу доходы от оказания иностранной организацией услуг исключительно вне территории РФ не являются доходами от источников в РФ в смысле положений гл. 25 НК РФ. Такие разъяснения даны в Письмах Минфина России от 25.05.2015 N 03-07-14/29943, от 18.03.2013 N 03-08-05/8179.

Если услуга (в том числе услуга по предоставлению займа) оказывается российскому заемщику иностранной организацией, имеющей представительство в РФ, налог на прибыль с полученных доходов иностранный кредитор исчисляет и уплачивает самостоятельно (см. ст. ст. 246, 247, 307 НК РФ).

Если же услуга оказана иностранным лицом, не имеющим представительства в РФ, налог на прибыль за него должен уплатить налоговый агент (источник выплаты дохода иностранной компании), но только с доходов, перечисленных в п. 1 ст. 309 НК РФ.

Пунктом 1 ст. 309 НК РФ определены виды доходов (получение которых не связано с предпринимательской деятельностью иностранной организации в РФ через постоянное представительство), которые подлежат обложению налогом на прибыль организаций, удерживаемым у источника выплаты доходов. Среди них назван процентный доход от долговых обязательств российских организаций (см. пп. 3 п. 1 ст. 309 НК РФ).

Согласно разъяснениям ФНС (см. Письмо от 24.04.2014 N ГД-4-3/8162 <5>) процентный доход относится к доходам иностранной организации от источников в РФ и подлежит обложению налогом, удерживаемым у источника выплаты доходов (п. 1.1 ст. 309 НК РФ). В силу п. 1 ст. 310 НК РФ налог с доходов, полученных иностранной организацией от источников в РФ, исчисляется и удерживается российской организацией при каждой выплате доходов.

<5> Размещено на официальном сайте ФНС (www.nalog.ru) в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами».

Вместе с тем нужно учитывать, что ст. 7 НК РФ установлен приоритет норм международного договора РФ, содержащего вопросы, касающиеся налогообложения и сборов, над правилами и нормами российского налогового законодательства.

Важно, что при применении положений международных договоров РФ иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное место нахождения в том государстве, с которым РФ имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства (п. 1 ст

312 НК РФ).