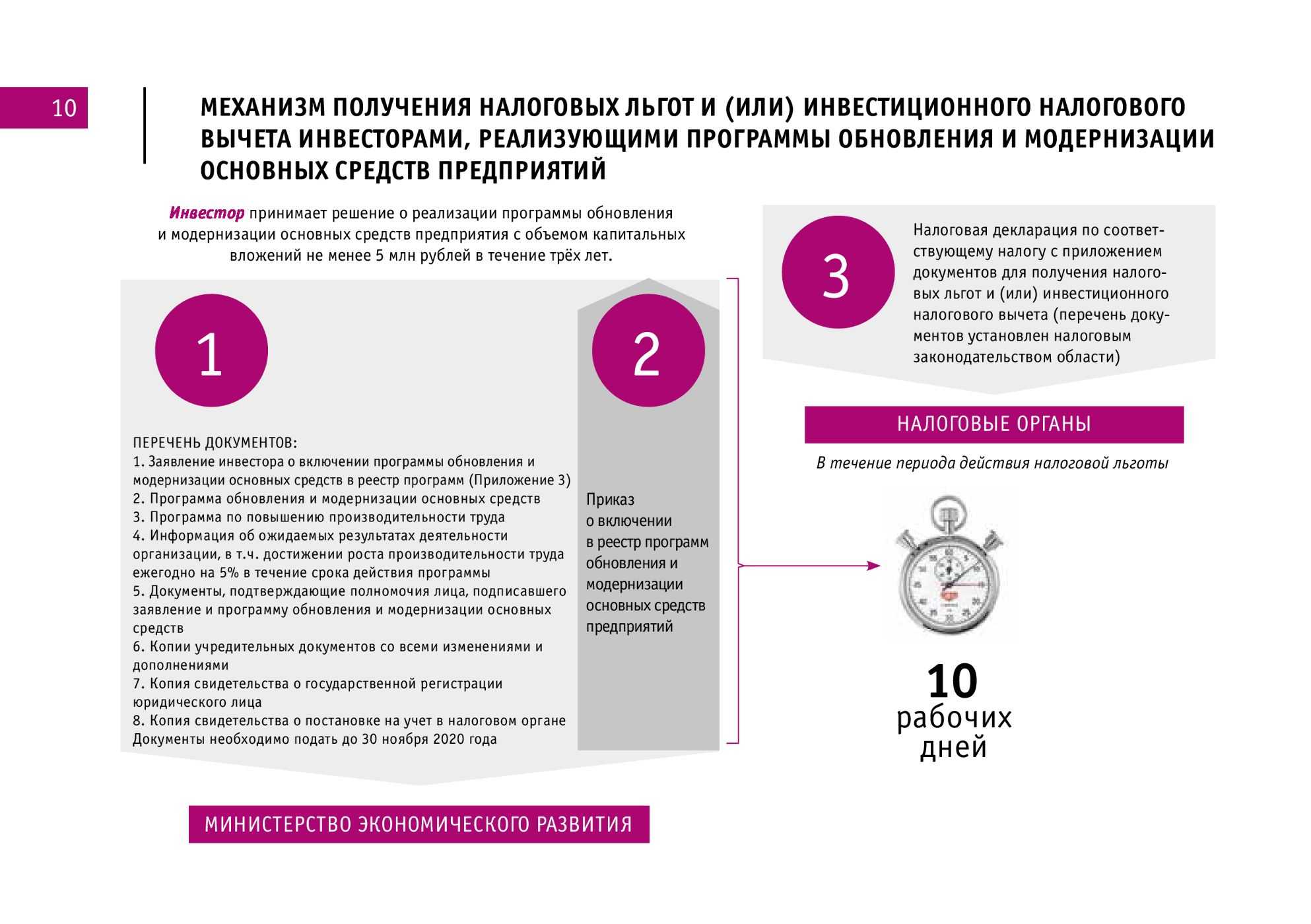

- Виды налоговых льгот для ИТ-компаний

- Пониженные страховые взносы

- Льготы по налогу на прибыль

- Освобождение от НДС

- Резидент «Сколково» — кто это?

- Что предложило ИТ-компаниям государство

- Обязательное условие льгот: аккредитация в Минцифры

- Льготы по страховым взносам для ИТ-компаний

- Ставки страховых взносов для IT-компаний

- Кто может воспользоваться страховыми льготами

- Видео по теме:

- Проекты «Сколково» получат налоговые льготы до завершения строительства иннограда

- Как и когда можно начать пользоваться льготами

- Льготы по налогам для IT-компаний

- Льготы по страховым взносам для IT-компаний

- Какие налоги платят резиденты Сколково?

- Льготы по НДС в Сколково в 2020 году

- Страховые отчисления

- Освобождение от налога на прибыль в Сколково

- Экономия в цифрах

- Условия

- Обязательные платежи

- Страховые взносы

- Налоговые льготы

Виды налоговых льгот для ИТ-компаний

Организации, ведущие деятельность в сфере информационных технологий, могут существенно сократить расходы за счет снижения налоговой нагрузки.

ИТ-компании вправе уменьшить размер налоговых обязательств за счет налоговых льгот, предоставляемых в соответствие с положениями федерального и регионального законодательства.

Пониженные страховые взносы

В соответствие с пп. 3 п. 1 ст. 427 НК РФ, ИТ-компании начисляют и выплачивают страховые взносы за работниками по льготным тарифам:

- взносы на обязательное пенсионное страхование в ПФР – 8%;

- взносы на обязательное социальное страхование в ФСС — 2%;

- взносы на обязательное медицинское страхование в ФСС — 4%.

Напомним, базовые тарифы страховых взносов составляют 22% (ПФР), 2,9% (ФСС), 5,1% (ФОМС). Таким образом, нагрузка в части налогообложения страховыми взносами для ИТ компаний снижена более чем на 50%.

Оформить налоговую льготу могут только российские компании, которые:

- занимаются разработкой и реализацией ПО и баз данных;

- оказывают услуги по разработке, адаптации, модификации ПО и программных средств;

- осуществляют тестирование о сопровождение ПО и баз данных.

Согласно НК РФ, льготный тариф по страховым взносам применяется в период с 2017 года по 2023 год включительно.

Льготы по налогу на прибыль

В 2022 году действующее законодательство предусматривает налоговые льготы для ИТ-компаний как на федеральном, так и на региональном уровне. Рассмотрим их в таблице ниже:

| Вид льготы | Наименование льготы | Описание |

| Федеральные льготы | Особый порядок учета расходов на НИОКР | ИТ-компании могут учесть расходы на НИОКР (научно-исследовательские и конструкторские разработки) в размере 150% от фактически понесенных затрат. Согласно государственному классификатору, в список НИОКР включается разработка новых интернет-технологий (в том числе в сфере кибер-безопасности), а также проектирование информационных ресурсов. При расчете налога на прибыль расходы, связанные с выполнением вышеперечисленных работ (зарплата работникам, приобретение материалов, оплата подрядчикам, т.п.), могут быть увеличены на 50%. |

| Списание стоимости ОС | Организации, которые занимаются разработкой, внедрением и реализацией ПО, могут не амортизировать приобретаемые основные средства. Расходы на приобретение ОС могут быть включены в расчет налога на прибыль единовременно, общей суммой. | |

| Региональные льготы | Пониженные ставки по налогу на прибыль |

Законодательно-нормативными актами ряда регионов РФ установлены пониженные ставки по налогу на прибыль для компаний, которые работают в области информационных технологий. Приведем несколько примеров:

Базовая ставка для общей категории налогоплательщиков – 20%. |

Освобождение от НДС

ИТ-компании, применяющие ОСНО, признаются плательщиками НДС в общем порядке. При этом некоторые операции организаций-разработчиков ПО могут быть освобождены от налогообложения.

Согласно пп. 26 п. 2 ст. 149 НК РФ, не подлежат налогообложению НДС операции по реализации и передаче исключительных прав на программное обеспечение и базы данных, а также на топологии интегральных микросхем. ИТ-компании, реализующие права на ПО, могут не начислять НДС при условии, что реализация осуществляется на территории РФ.

Резидент «Сколково» — кто это?

С 2010 года инновационный центр «Сколково» развивает и помогает получать прибыль с новых технологий, оказывая поддержку компаниям России, которые называются «резидентами».

Резидент — это устоявшаяся терминология — далее будем называть «резидент», хотя корректнее:

- «участник проекта ИЦ Сколково»

- или (если совсем официально) Соискатель статуса участника проекта создания и обеспечения функционирования инновационного центра «Сколково» в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ «Об инновационном центре «Сколково»

Цель этого проекта — формирование благоприятных условий для процесса создания технологических инноваций. Ученые, конструкторы, инженеры и бизнесмены совместно с участниками образовательных проектов работают над созданием конкурентоспособных наукоемких технологий.

Главное требование к будущим резидентам: в проекте есть или будет новая технология/метод/алгоритм/продукт, который по своим характеристикам превосходит российские и мировые аналоги.

Компании, подавшие заявки на статус резидента, попадают в один из кластеров.

- Кластер информационных технологий — ИТ.

- Кластер энергоэффективных технологий — Энерготех.

-

Кластер биологических и медицинских технологий — Биомед.

- медицинские технологии в области разработки оборудования, лекарственных средств,

- биотехнологии в сельском хозяйстве и промышленности.

- Кластер передовых производственных, ядерных и космических технологий — Промтех.

Проекты «Промтеха» связаны с технологиями работы с отходами, цифровизацией промышленных процессов, сложных инженерных объектов, хранения и передачи данных и аэрокосмическими технологиями.

Кластер информационных технологий — ИТ.

Сюда относятся проекты с новыми технологиями и разработками в ИТ: облачные сервисы, устройства и приложения для «Интернета вещей», новые способы обработки, хранения, передачи и распознавания информации.

К этому кластеру относятся проекты с технологиями для электроэнергетики и транспорта, нефтегазового сектора, промышленности, городской урбанистики.

В нем проекты делятся на две сферы:

Более подробно можно узнать здесь.

Что предложило ИТ-компаниям государство

Нельзя сказать, что раньше государство для ИТ-компаний ничего не делало вообще. До сих пор льготы, хотя и были, но оказывались точечными — одинаковые по уровню налоговые послабления предоставлялись резидентам «Сколково», а также участникам Реестра аккредитованных организаций, осуществляющих деятельность в области информационных технологий, который велся Минцифрой. Льготникам снижалась ставка страховых взносов и предоставлялся ряд иных, менее существенных преференций. Само по себе попадание в «Сколково» или в реестр было ограничено рядом условий, основное из которых касалось численности персонала и уровня его зарплат. Чтобы считаться ИТ-компанией, нужно было держать в штате не менее 7 человек не менее 9 месяцев.

Кроме того, для разработчиков программного обеспечения до настоящего времени действует льгота, позволяющая продавать ПО без уплаты НДС. Но, в силу ряда практических причин, одни российские разработчики пользуются этой льготой, а другие — нет.

Когда кто-то начинает выступать с критикой снижения налогов, не дожидаясь даже практических шагов, — это кажется необычным

Предложенный Владимиром Путиным налоговый маневр оказался радикален. Президент предложил бессрочно снизить ставку налога на прибыль для ИТ-компаний с 20 до 3%, а также существенно сократить нагрузку на фонд оплаты труда, снизив ставку страховых взносов с 14% до 7,6%.

Что по данному вопросу думает ИТ-отрасль — вполне очевидно. Снижению налогов люди, конечно, радуются, но задаются вопросом о том, коснется ли оно их самих. Пример типичной, взвешенной реакции — Вячеслав Макаров, акционер и бывший топ-менеджер гиганта мировой игровой индустрии Wargaming, в настоящее время занимающийся собственными проектами в той же сфере:

«Налоговые изменения в сфере ИТ, анонсированные президентом, я оцениваю положительно. Ряд деталей, конечно, весьма важен. Как именно в дальнейшем будет определяться принадлежность к ИТ-компаниям, войдут ли туда только разработчики программного обеспечения, или будут включены и разработчики железа. Существенными могут оказаться пока не озвученные детали реформы, нам их еще предстоит увидеть. Очевидно, не следует ожидать, что изменения будут быстрыми, — для компании, уже структурировавшей свой бизнес в удобных налоговых гаванях, будет сложно, а зачастую и невозможно развернуть это решение в обратном направлении, по крайней мере — в краткосрочной перспективе. Думаю, изменения стимулируют остаться в России компании, которые уже были готовы к переезду, но еще не совершили его. И, конечно, они ускорят рост небольшого ИТ-бизнеса, дав ему больше ресурсов и возможностей».

Правительство же не просто детализовало предложения Путина, но и расширило их. По данным «Ведомостей», глава кабмина Михаил Мишустин предложил отменить НДС с рекламы разработок и софта на иностранных цифровых площадках и дать разработчикам программного обеспечения возможность получать специальные субсидии. Все изменения планируется сделать бессрочными, а претендовать на них смогут все российские ИТ-компании, у которых не менее 90% доходов приходится на продажу софта и услуги по его разработке, внедрению и поддержке. Эта формулировка достаточно важна — речь идет либо о том, что компании будут подпадать под льготу на основании собственного заявления и/или официальных кодов ОКВЭД, либо, как минимум, о том, что вход в реестр российских разработчиков будет организационно облегчен.

Ну что же, предложение дружбы ИТ-шникам со стороны президента и правительства выглядит достаточно убедительным. Известно, что многие разработчики софта в последние годы были вынуждены выстраивать взаимоотношения с сотрудниками на основе всякого рода дурных оптимизаций — то через ИП делать выплаты, то через статус самозанятых.

Зачастую эти схемы сводились к упрощенным формам обналичивания средств и серых выплат. Но с каждым годом такой подход становился для по-настоящему качественных специалистов все более сомнительным, так как создавал проблемы во взаимоотношениях с банками при получении кредитов. Попробуй оформи ипотеку молодой семье, если ты в качестве места работы указываешь самозанятость или вообще не можешь указать ничего конкретного.

Снижение фактической налоговой нагрузки при оплате официально трудоустроенного персонала до 20,6% (13% НДФЛ + 7,6 страховые выплаты) — это реально щедрое для ИТ-компаний предложение со стороны государства. Ведь фонд оплаты труда для них по мере роста масштаба деятельности становится основным производственным расходом.

Обязательное условие льгот: аккредитация в Минцифры

Если вы подходите по критериям, описанным выше, и хотите законно применять льготы, понижающие налог на прибыль и страховые взносы, подайте документы на получение аккредитации в Минцифры. Это делается бесплатно и всего один раз.

Процедуру может пройти любая компания, поле деятельности которой относится к IT-сфере. Полный перечень видов деятельности по ОКВЭД, которые подходят для регистрации, смотрите на картинке.

Начиная с 1 августа 2021 года заявление на аккредитацию принимается только в электронном формате. Подать документы нужно онлайн по такому алгоритму:

-

Зайдите в личный кабинет на портале Госуслуг.

-

Заполните заявление об аккредитации и воспользуйтесь ЭЦП, чтобы подписать его.

-

Минцифры принимает решение об аккредитации в течение 1 рабочего дня с даты регистрации вашего заявления.

-

Если решение положительное, вы увидите подтверждение в личном кабинете. Также компания автоматически попадет в электронный реестр аккредитованных ИТ-компаний.

Если аккредитация прошла успешно, вы можете использовать льготные ставки для начисления страховых взносов и налога на прибыль, уже начиная с того месяца, когда компания попала в реестр.

После аккредитации и получения льготы следите за тем, чтобы:

-

продолжали выполняться требования по 90% “профильной” выручки и количеству, работающих в компании сотрудников;

-

правильно прописывались формулировки ваших услуг в договорах – они должны соответствовать условиям получения аккредитации;

-

первичка была оформлена по всем требованиям – договора и акты содержали подписи, печати и все реквизиты.

У айтишников все по-современному: крутые компьютеры, модные офисы и смузи. И банк должен быть таким же – простым, удобным и без заморочек. Чтобы вы не тратили время на поиски, мы подготовили список оптимальных вариантов с ключевыми преимуществами и недостатками.

Читать статью

Льготы по страховым взносам для ИТ-компаний

Работодатели платят страховые взносы в размере 30% от зарплаты на каждого сотрудника. Для ИТ-компаний ставка снижена и составляет 7,6%. Льготный тариф применяется к начислениям за всех сотрудников, независимо от того, имеют ли они отношение к профильной деятельности.

Ставки страховых взносов для IT-компаний

Общая сумма уплаченных страховых взносов распределяется таким образом:

-

выплаты, связанные с пенсионным страхованием — 6%,

-

выплаты, направленные на страхование от болезней и при беременности — 1,5%,

-

выплаты на обязательную медицинскую страховку — 0,1%.

Кто может воспользоваться страховыми льготами

Льготой по страховым платежам, введенным для ИТ-компаний, могут воспользоваться организации, ведущие деятельность в сфере ИТ и соответствующие таким условиям:

Если вы хотите воспользоваться налоговым маневром по страховым взносам, ваша компания должна соответствовать таким требованиям:

-

Бизнес оформлен как юридическое лицо. Даже при соответствии другим критериям на ИП не распространяются льготные тарифы (пп.3 п.1 ст.427 НК).

-

В компании постоянно работает 7 человек и более. Сюда включаем сотрудников, которые работают по трудовым и гражданско-правовым договорам, в том числе и тех, кто в декрете и отпуске.

-

-

Доходы от профильной деятельности составляют не менее 90%. Это значит, что если ваш доход составляет 10 млн., то 9 млн. должны быть выручкой, которая получена за продажу программ, сервисов, приложений, а также услуги по их тестированию и обслуживанию.

-

У вас есть аккредитация в Минцифры — вы входите в реестр организаций, которые официально работают в сфере IT, и признаны разработчиком ПО.

Видео по теме:

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-56-12

- Санкт-Петербург и область — +7 (812) 317-50-97

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Проекты «Сколково» получат налоговые льготы до завершения строительства иннограда

Инновационным проектам, удовлетворяющим требованиям на вхождение в «Сколково», будут предоставлены налоговые льготы еще до завершения строительства иннограда. Об этом заявил замминистра экономического развития РФ Станислав Воскресенский, выступая в Госдуме на слушаниях Комитета по экономической политике и предпринимательству на тему: «Законодательное обеспечение создания и реализации проекта «Инновационный центр «Сколково

«Мы считаем, что налоговые льготы до завершения строительства самого проекта «Сколково», которое займет несколько лет, могли бы быть распространены на проекты, не находящиеся на территории «Сколково», но отобранные по таким же критериям, которые предусмотрены этим законом, в полном объеме», — сказал Воскресенский.

Он отметил, что такое предложение было согласовано в среду с министром финансов РФ Алексеем Кудриным. Как сообщил Воскресенский, для участников проекта, то есть организаций, которые будут заниматься исследовательской деятельностью на территории «Сколково», предусмотрены следующие налоговые льготы: нулевая ставка налога на прибыль, полное освобождение от налога на имущество и налога на землю.

«Из социальных платежей на территории этого проекта участником будут уплачиваться только взносы в Пенсионный фонд в размере 14% из фонда оплаты труда», — подчеркнул замминистра.

Он сообщил, что налоговые льготы для участников проекта будут действовать в течение 10 лет, если те не нарушат ряд условий. «До достижения лицом объема выручки в один миллиард рублей оно освобождается даже от требований ведения бухучета, который ведется по упрощенной системе налогообложения, которая сегодня действует для малого бизнеса», — добавил Воскресенский.

По его словам, по достижении выручки в размере одного миллиарда рублей налоговые льготы сохраняются, при этом вводится обязательность ведения бухгалтерского и налогового учета и начинается исчисление показателя накопленной прибыли. Когда размер накопленной прибыли превышает 300 миллионов рублей, льготы теряются.«Как только проект выходит на стадию коммерциализации, то налоговые льготы уже не выполняют стимулирующую роль по раскрутке такого проекта», — пояснил замминистра.

Он также сообщил, что законом не подразумевается освобождение участников проекта от таможенных платежей и НДС. «Но де-факто такое освобождение вводится через следующие механизмы: все уплаченные платежи будут возмещаться из бюджета, а технологически и уплату, и возмещение будет осуществлять управляющая компания, на которую данным законом возлагаются полномочия таможенного органа», — сказал Воскресенский.Таким образом, по его словам, де-факто участники проекта «Сколково» освобождаются от уплаты налоговых платежей.

Напомним, что завтра Государственная Дума Российской Федерации планирует рассмотреть в первом чтении два законопроекта, касающихся создания и дальнейшего функционирования инновационного центра «Сколково», а также о специальном налогообложении участников этого проекта. Законопроект «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «Об инновационном центре «Сколково» как раз и предполагает внести поправки в Налоговый кодекс Российской Федерации, которые касаются установления специального порядка уплаты налогов лицами, осуществляющими исследовательскую деятельность в «Сколково». К примеру, в документе предусматривается освобождение управляющей компании, в собственности которой будут находиться земельные участки, составляющие территорию инновационного центра, от уплаты земельного налога в отношении данных земель. Данный законопроект обозначает необходимые условия для создания и функционирования центра «Сколково», конкретные правила взаимодействия между субъектами, находящимися на его территории и набор преференций, предоставляемых организациям, осуществляющим исследовательскую деятельность. Медведев назвал этот проект закона беспрецедентным. «Мы старались в последнее время уходить от льгот, адресованных конкретным местам, действующих в определенных территориях, но применительно к этой задаче и этой идее мы все-таки решили идти иначе», — заявил президент России.

голоса

Рейтинг статьи

Как и когда можно начать пользоваться льготами

Льготы по налогам для IT-компаний

Понижающие ставки по налогам действуют, когда на отчетную дату налогового периода у компании есть выписка из реестра аккредитованных организаций и если среднесписочное количество сотрудников и объём доходов соответствуют действующим условиям.

Отдельно считаются налоги по предыдущим отчетным периодам, к которым применялась общая налоговая ставка. Эти правила закреплены в Письмах Минфина России N 03-03-06/1/95812 от 26 ноября 2021 года и N 03-03-06/1/93783 от 19 ноября 2021 года.

Согласно пункту 1.15 статьи 284, пункту 1 статьи 285 Налогового кодекса РФ, для организаций, лишенных аккредитации или переставших соответствовать хотя бы одному из действующих условий (по отчетному периоду), налог на прибыль пересчитывается с применением обычных ставок.

В Письмах ФНС России от 20 февраля 2021 года N СД-4-3/2160, от 20 февраля 2021 года N СД-4-3/2249@, от 21 января 2021 года N СД-4-2/561@ упоминается, что пониженные ставки распространяются как на новые, так и на давно работающие IT-компании.

Льготы по страховым взносам для IT-компаний

Согласно пункту 5 статьи 427 Налогового кодекса РФ, компания получает право на применение сниженных тарифов, лишь начиная с месяца, когда она получила выписку из реестра аккредитованных организаций (то есть компании была назначена госаккредитация). Либо с момента, когда фирма зарегистрировалась как резидент технико-внедренческой или промышленно-производственной ОЭЗ.

То есть назначенная в феврале 2021 года госаккредитация дает право на расчет взносов по пониженным тарифам с этого же месяца. Это обозначено в Письмах Минфина России от 19 ноября 2021 года N 03-03-06/1/93783, от 9 февраля 2021 года N 03-15-05/8406, от 8 апреля 2020 года N 03-15-05/27777.

Для подтверждения права на применение льготных тарифов компания по каждому отчетному периоду составляет расчет страховых взносов и предоставляет его в налоговую инспекцию (заполнив специальное Приложение к разделу 1 расчета). Это оговорено в Письме Минфина России от 25 ноября 2021 года N 03-15-09/95324 (пункт 7 статьи 431 Налогового кодекса РФ).

Если компания перестает получать аккредитацию, больше не является резидентом технико-внедренческой либо промышленно-производственной ОЭЗ или если к концу отчетного периода уже не выполняется хотя бы одно из названных выше условий, то суммы страховых взносов за весь год будут пересчитаны по обычным тарифам. Это предписывается пунктом 5 статьи 427, пунктом 1 статьи 423 Налогового кодекса РФ.

Какие налоги платят резиденты Сколково?

Статус присваивается фирме на десять лет при условии использования общей системы налогообложения (ОСН). В течение этого периода она функционирует в особом режиме, выражающемся в отмене выплат:

- на добавленную стоимость (НДС);

- на прибыль;

- на имущество.

Также предусмотрены преференции по таможенным и страховым отчислениям, но обо всем по прядку.

Льготы по НДС в Сколково в 2020 году

Освобождаются всего три разновидности деятельности, две из которых связаны с работой организации для реализации собственных нужд на территории России:

- строительство и монтаж;

- продажа товаров и услуг;

- работы, где затраты не подлежат обложению налогом.

Освобождение от НДС в Сколково не распространяется только на ввоз товаров из-за рубежа в РФ. Используют преференции резиденты иннограда с момента получения резидентства в течение 10 лет. Хотя обязанность платить налог и отсутствует, требование подавать в НС декларацию по НДС не отменяется. В отчете следует отразить выставленные клиентам счет-фактуры с отдельным полем для размера НДС.

Послабление можно использовать с первого числа месяца, который следует после становления резидентом. Иными словами, если участником стартап стал 16 марта, то льгота предоставляется с 1 апреля.

Чтобы воспользоваться скидкой, следует отправить в налоговую службу по месту постановки на учет уведомление в письменной форме о применении права. Также необходимо направить пакет документации, подтверждающий резидентство и финансовый отчет компании либо выписку из бухгалтерской отчетности о доходах и расходах (ОДР). Можно отказаться от преференции, отказ следует направить в НС до начала квартала.

Страховые отчисления

Юр.лица освобождаются от взносов по социальному и медицинскому страхованию. Обязательными являются отчисления по пенсионным страховым обязательствам. Однако в качестве меры послабления налоговая ставка на этот вид расходов сокращена до 14%.

Льгота предоставляется на 10 лет с 1 числа последующего месяца после становления участником. Условие – выбрана система налогообложения ОСН или упрощенная. Уведомлять НС нет необходимости, этим занимается инноград. Однако отчетность следует предоставлять во время – не позднее 30 числа последующего за отчетным периодом месяца.

В виде таблицы платежи в фонды выглядят так:

В цифрах: соц. взносы, производимые организацией на общих основаниях с заработной платы каждого сотрудника, составляют 30% (22% в ПФ, 2,9% в ФФС, 5,1% в ФФОМС). Льготное налогообложение позволяет экономить более 50% финансовых средств, идущих на покрытие данной статьи расходов.

Освобождение от налога на прибыль в Сколково

Одновременно с получением резидентского статуса бизнесмены обретают право на освобождение от выплаты налога на прибыль сроком на 10 лет. Условие действия данной льготы – суммарный объём прибыли за год фирмы от всех видов деятельности не должен превышать порога в 1 млрд. руб., а доход – 300 млн. руб. Также преференция предоставляется только компаниями, использующим ОСН.

Допускается отказаться от льготных условий с начала нового налогового периода. Повторно обратиться за освобождением такие лица уже не могут, это требование прописано в пункте 5 статьи 246.1 НК.

Экономия в цифрах

Стандартная ставка НДС в 2020 году составляет 20%, т. е. с каждых 100р. предприниматель экономит 20р. На прибыль отчисления также составляют 20%, следовательно, с каждых 100р. экономия составляет ещё 20р. В итоге бизнесмен получает возможность с каждой сотни пускать в оборот дополнительно по 40 р.

Условия

Право применить послабление резидент получает с первого числа последующего месяца с момента обретения резидентства. Однако не позже 20 числа. Сначала нужно уведомить в письменном виде НС. Также следует предоставить подтверждение своего права путем направления отчет о прибылях и убытках. Этот документ допускается заменить отчетом о финансовых итогах, где имеется подтверждение выполнения условия об объеме дохода за год.

Если документацию не направить, либо она будет содержать неверную информацию, размер налоговой ставки восстанавливается. Взыскивается пеня ежедневно при просрочке платежа: 1/300 ставки рефинансирования в сутки при задержке уплаты до одного месяца и 1/150 – более.

Обязательные платежи

В нынешнем году смягчились условия льготного налогообложения. Порядок льгот для взносов остался прежним.

Страховые взносы

ИТ-бизнес может уплачивать страховые взносы по льготным ставкам:

- в ПФР — 6%;

- в ФСС — 1,5%;

- в ФОМС — 0,1%.

Общий льготный тариф для взносов — 7,6% — актуальны для бизнеса на любой системе налогообложения.

Налоговые льготы

Налоговые льготы действуют для бизнеса на общем налоговом режиме. Первая касается налога на прибыль. В прошлом году со стандартных 20% ее снизили до 3%. Теперь льготная ставка составляет 0%. Такой тариф просуществует до конца 2024 года.

Другое послабление для компаний-разработчиков касается НДС — он не начисляется, когда фирмы передают исключительные права на разработки и базы данных других лицам.

Платить взносы и налоги по пониженным ставкам компании-разработчики могут, начиная в том отчетном или налоговом периоде, когда у них появилось такое право.

С июля нынешнего года список тех, кто вправе рассчитывать на послабления по налогам, расширили. Теперь в него также входят компании, которые зарабатывают на:

- размещении на своих платформах онлайн-рекламы;

- услугах в сфере образования, реализованных через собственные программные продукты;

- создании и реализации программно-аппаратных комплексов.