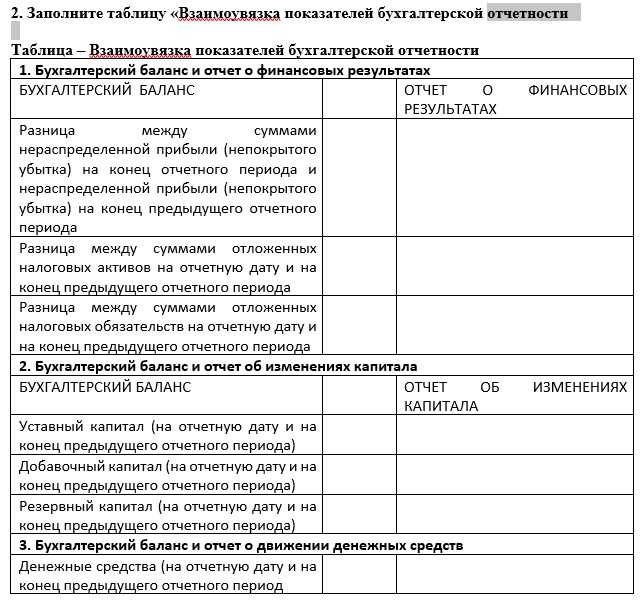

- Взаимоувязка показателей годовой бух отчетности за 2019г

- Электронный журнал «практик»

- Joomla template

- Особенности взаимоувязки показателей бухгалтерской отчетности

- An error occurred

- Как сдать уточненку

- Бухгалтерский отчет и учет в упрощенном порядке

- Бухгалтерский учет и отчетность субъектов малого предпринимательства

- Бухгалтерский учет и отчетность участников «Сколково»

- Бухгалтерский отчет некоммерческих организаций

- Дополнительная информация

- Ответы на распространенные вопросы

- Сведения о принятых и неисполненных обязательствах (ф. 0503775)

- Баланс государственного (муниципального) учреждения (ф. 0503730)

- Формы, в которых возможно формирование бухгалтерского баланса

- Новые бланки бухгалтерского баланса и других отчетных форм

- Проверка доходов компании

- Дополнительная информация

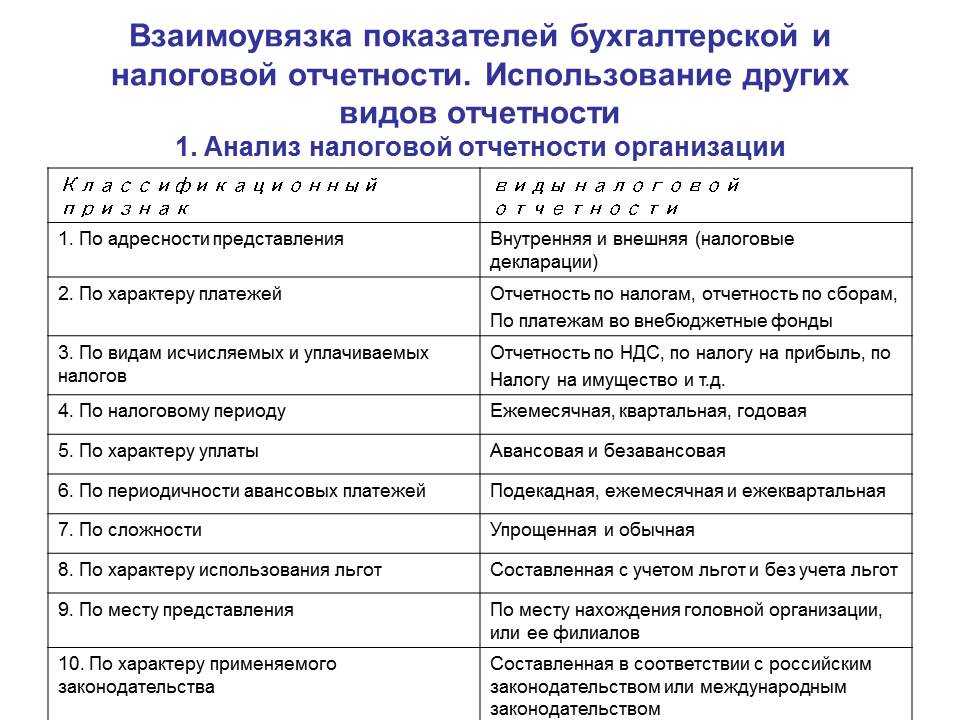

- Для чего нужна взаимоувязка показателей

- Отчетность по транспортному и земельному налогу

- Самые общие правила заполнения форм отчетности

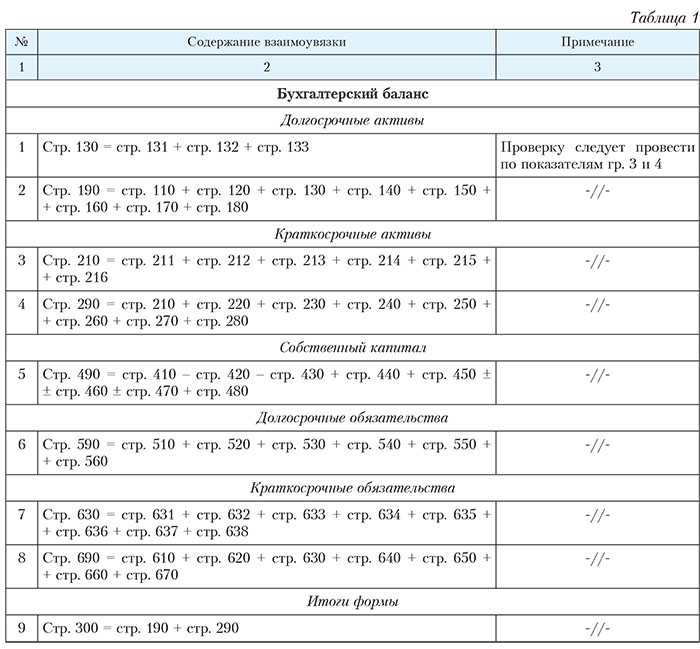

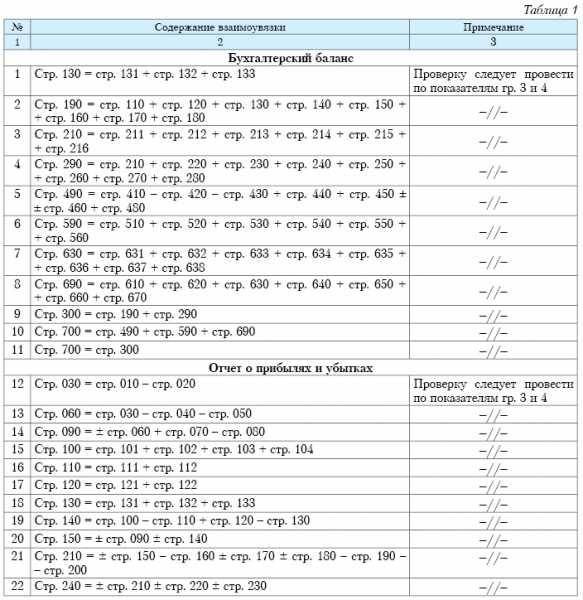

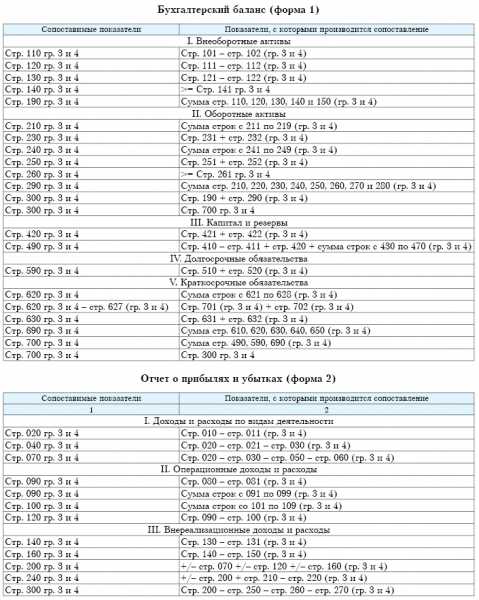

- Взаимоувязка показателей бухгалтерской отчетности

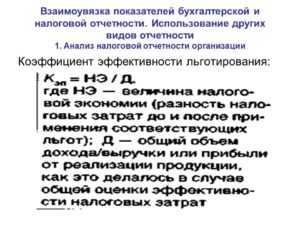

- Каким целям служит взаимоувязка

- Основная информация

Взаимоувязка показателей годовой бух отчетности за 2019г

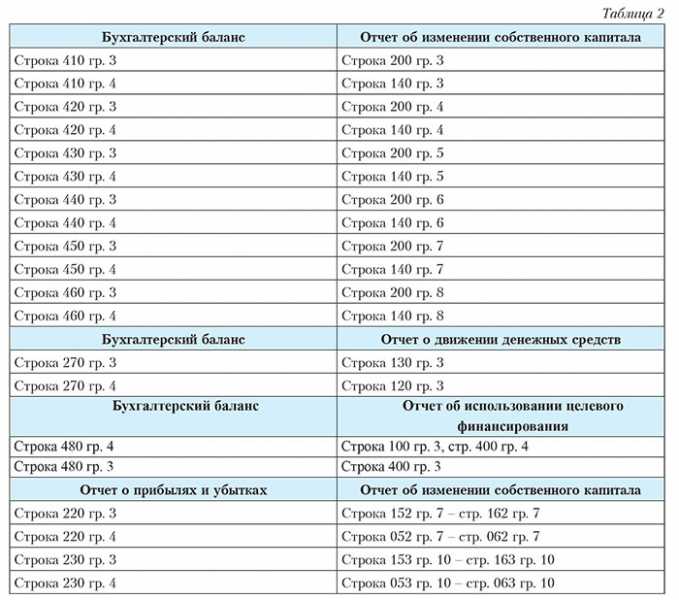

Оборотные активы 1 Строка 1250, графа 4 «Денежные средства и денежные эквиваленты» Строка 4500 графа 3 «За отчетный период» «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» 2 Строка 1250, графа 5 «Денежные средства и денежные эквиваленты» Строка 4500 графа 4 «За аналогичный период предыдущего года» «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» Взаимоувязка показателей Отчета о финансовых результатах с показателями Отчета об изменениях капитала № п/п Показатели формы «Отчет о финансовых результатах» Показатели формы «Отчет об изменении капитала» 1 Строка 2400 графа 4 «Чистая прибыль (убыток) Раздел 1.

Резервный капитал» Строка 3200 «Резервный капитал» 12 Строка 1360, графа 6 «Резервный капитал» Строка 3100 «Резервный капитал» 13 Строка 1370, графа 4 «Нераспределённая прибыль (непокрытый убыток) Строка 3300 «Нераспределённая прибыль (непокрытый убыток) 14 Строка 1370, графа 5 «Нераспределённая прибыль (непокрытый убыток) Строка 3200 «Нераспределённая прибыль (непокрытый убыток) 15 Строка 1370, графа 6 «Нераспределённая прибыль (непокрытый убыток) Строка 3100 «Нераспределенная прибыль (непокрытый убыток) 16 Строка 1300, графа 4 «Итого капитал» Строка 3300 «Итого» 17 Строка 1300, графа 5 «Итого капитал» Строка 3200 «Итого» 18 Строка 1300, графа 6 «Итого капитал» Строка 3100 «Итого» Взаимоувязка показателей Бухгалтерского баланса с показателями Отчета о движении денежных средств № п/п Показатели формы «Бухгалтерский баланс» Показатели формы «Отчет о движении денежных средств» Раздел 2.

Электронный журнал «практик»

Правовая база Нормативные акты, которыми стоит руководствоваться:

- Федеральный закон № 208 «О финансовой отчетности», принятый 27 июля 2010 года.

- Федеральный закон № 129 « О бухгалтерском учете» от 21.11.96.

- Налоговый кодекс, 1 и 2 части.

- Приказ Министерства финансов № 67н, изданный 22 июля 2003 года.

25 статья Налогового кодекса гласит, что прибыль и расходы могут проверяться методом начисления или кассовым способом. Согласно 273 статье, пункт 1 Налогового кодекса, данный метод допустимо применять для уплаты налога на доходы и при применении упрощенного режима обложения налогами.

Joomla template

Взаимоувязка показателей упрощенной бухгалтерской отчетности должна присутствовать во всех разделах отчета и декларации.

Примеры Проверка взаимоувязки показателей форм бухгалтерской отчетности проводится налоговой службой. Под проверку попадают налоговые декларации и отчеты бухгалтерии.

Уполномоченное лицо налоговой инспекции проверяет согласованность следующих показателей:

- правильно ли подсчитаны данные;

- взаимосвязаны ли коэффициенты и налоговой и бухгалтерской деклараций;

- существует ли логическая связь отдельных данных;

- обоснованны ли вычеты;

- правильно ли применяются налоговые льготы;

- соответствуют ли данные в отчете с результатами проведения операции хозяйственного типа.

В ходе камеральной проверки коэффициенты проверяются на взаимную связь как внутри счета, так и между отчетными формами.

Особенности взаимоувязки показателей бухгалтерской отчетности

- Вы здесь:

- Отчетность

- Взаимоувязка показателей бухгалтерской отчетности

ПРЕДЛОЖЕНИЕ РЕКЛАМОДАТЕЛЯМПредлагаем ВАМ на выгодных условиях разместить рекламу на страницах нашего электронного журнала!У нас действительно гибкая система скидок! НАШИ ЦЕНЫ ВАС ПРИЯТНО УДИВЯТ! Подробнее ООО «РАЙТ ВЭЙС». Аудиторские и консалтинговые услуги предлагает:

- При заключении договора об абонентском обслуживании первая письменная консультация любой сложности — бесплатно;

- При заключении договора на аудит — консультирование бесплатно;

- Скидка от 10 до 20% от суммы договора с предыдущим подрядчиком по аудиту;

- АудитОнлайн от 30 тыс. руб.

An error occurred

Бухгалтерская отчетность: кто должен сдавать Бухгалтерскую отчетность ежегодно должны представлять абсолютно все организации независимо от применяемого режима налогообложения. Годовая бухгалтерская отчетность: куда сдавать Бухгалтерскую отчетность организации представляют:

в ИФНС по месту нахождения организации (пп. 5 п. 1 ст. 23 НК РФ);

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Задорожнева Александра

2022-03-25 10:25:42

Не все знают, как правильно корректировать бухотчетность. И как поступить, если отчет не принят ИФНС, — нужно сдавать уточненку или первичный отчет: сдавайте первичный отчет. А вот если ФНС принял финотчетность, но бухгалтер обнаружил существенную ошибку до утверждения годовых форм руководством компании, отправьте в налоговую корректирующий отчет.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

Сведения о принятых и неисполненных обязательствах (ф. 0503775)

В этой таблице отражаются аналитические данные о неисполненных расходных обязательствах, неисполненных денежных обязательствах, расходных обязательствах, принятых сверх утвержденного плана финансово-хозяйственной деятельности, а также о суммах экономии, достигнутой в результате применения конкурентных способов определения поставщиков.

В Письме № 02-06-07/97427 поясняются особенности заполнения таблицы, если размер принятых и неисполненных обязательств (денежных обязательств) составляет больше 100 млн руб. и менее указанной суммы (п. 13.5, 7.7 Письма № 02-06-07/97427). Так, если размер принятых и неисполненных обязательств (денежных обязательств), отраженных по соответствующим строкам в графах 11, 12 разд. 1 отчета (ф. 0503728), составляет 100 млн руб. и более, формируется показатель в графах 1–8 по номерам счетов аналитического учета счетов 0 502 11 (разд. 1 сведений (ф. 0503775)), 0 502 12 000 (разд. 2 сведений (ф. 0503775)). В случае же если такие принятые и неисполненные обязательства (денежные обязательства) – менее 100 млн руб., показатели в разд. 1 и 2 сведений (ф. 0503775) не отражаются.

Формирование показателей разд. 3 сведений (ф. 0503175) осуществляется по всем фактам превышения принятых обязательств над суммой утвержденных бюджетных назначений.

Баланс государственного (муниципального) учреждения (ф. 0503730)

Составляя баланс (ф

0305730), следует обратить внимание на следующие моменты (п. 9 Письма № 02-06-07/97427):

-

показатель по счету 0 210 06 000 отражается в положительном значении в строке 480 разд. 3 баланса (ф. 0503730) в размере балансовой стоимости особо ценного имущества (недвижимого, в том числе земельных участков, и особо ценного движимого имущества, в отношении которого законодательством установлены ограничения по распоряжению им бюджетными (автономными) учреждениями), соответствующего критериям актива, признаваемого на балансовых счетах бухгалтерского учета;

-

информация о завершении расчетов по временному привлечению денежных средств между источниками финансового обеспечения, осуществляемых в пределах остатков средств на лицевом счете (в кассе) учреждения, сформировавшихся на отчетную дату, приводится в текстовой части разд. 4 «Анализ показателей отчетности учреждения» пояснительной записки (ф. 0503760). В случае если до представления отчетности учреждением указанные расчеты не завершены, в пояснительной записке раскрывается информация о планируемых мероприятиях (сроках и суммах) по завершению расчетов.

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Новые бланки бухгалтерского баланса и других отчетных форм

С 2020 года ФНС России обязана формировать и вести государственный информационный ресурс бухгалтерской (финансовой) отчетности. Поэтому организации избавили от обязанности сдавать обязательный экземпляр бухгалтерской отчетности за 2020 год и далее в органы статистики. Отчитываться нужно только в ИФНС по месту регистрации. При этом установлено, что:

- субъекты малого предпринимательства сдают отчетность на бумажном носителе или в виде электронного документа;

- все остальные субъекты экономической деятельности сдают отчетность в виде электронного документа.

Именно поэтому бланки приведены в соответствие с новыми требованиями. Больше всего изменений было внесено в форму №2 «Отчет о финансовых результатах», в частности, в ней изменились:

- название,

- номера строк,

- состав показателя «Налог на прибыль».

Актуальные формы бухгалтерской (финансовой) отчетности размещены на сайтах ФНС России и АО «ГНИВЦ». Применять их следует с отчетности за текущий год.

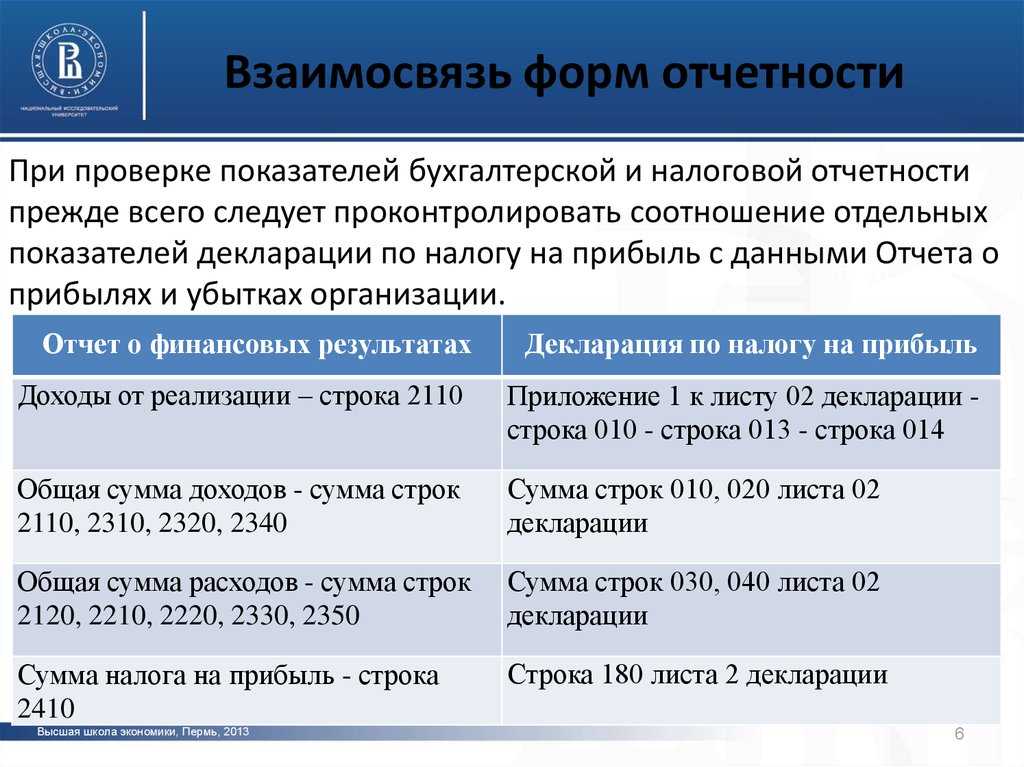

Проверка доходов компании

В бухгалтерском учете доходы признаются по методу начисления. Если фирма определяет доходы для целей исчисления налога на прибыль также по методу начисления, то налоговики могут сопоставить показатели выручки одним из двух способов.

Проверка доходов по обычным видам деятельности. Напомним, что в Отчете о прибылях и убытках выручка от продажи товаров, работ, услуг отражается в строке 010 «Выручка (нетто)». Сумма берется за минусом НДС и акцизов. В этот показатель включаются только доходы по обычным видам деятельности.

В декларации по налогу на прибыль выручка от реализации отражается по строке 010 Приложения N 1 к листу 02. Однако в этот показатель включена помимо дохода от обычных видов деятельности выручка от реализации прочего имущества и имущественных прав. Так как в бухучете такие доходы фирмы отражают в составе операционных, напрямую сравнивать показатели строки 010 формы N 2 и строки 010 Приложения N 1 к листу 02 декларации нельзя.

Поэтому налоговики сопоставляют доходы по обычным видам деятельности так. Выручку от обычных видов деятельности в налоговом учете подсчитывают по следующей формуле:

В = Вр — Вр1 — Вр2,

где В — доход от обычных видов деятельности, Вр — выручка от реализации всего (стр. 010 Приложения N 1 к листу 02), Вр1 — выручка от реализации имущественных прав, за исключением доходов от реализации права требования (стр. 013 Приложения N 1 к листу 02), Вр2 — выручка от реализации прочего имущества (стр. 014 Приложения N 1 к листу 02).

Отметим, что если организация реализует ценные бумаги или финансовые услуги или получает доход от работы обслуживающих производств, то к полученному показателю нужно дополнительно прибавить доход от соответствующей деятельности.

Полученный показатель проверяющие сравнивают с той суммой, которая отражена в строке 010 Отчета о прибылях и убытках. Если значения не будут равны, то налоговики потребуют от фирмы письменных разъяснений о причине отклонений.

А причины могут быть вполне простые. Например, суммовые разницы. Ведь в бухучете они учитываются в составе выручки от реализации (п. 6.6 ПБУ 9/99 «Доходы организации»). А вот в налоговом учете — в составе внереализационных доходов (п. 11.1 ст. 250 Налогового кодекса РФ).

Также показатели будут различаться у организаций с длительным (более одного налогового периода) технологическим циклом в случаях, если условиями заключенных договоров не предусмотрена поэтапная сдача работ. Ведь тогда для целей налога на прибыль доходы должны признаваться в течение всего срока выполнения работ, а не только после фактической реализации, как в бухучете.

Чтобы избежать конфликтов с налоговиками, фирме лучше представить разъяснения по требованию инспекторов. Тем более что если расхождения будут обоснованными, то у проверяющих дополнительных вопросов не возникнет.

Проверка суммы всех доходов компании. Налоговики нередко сравнивают общую сумму доходов от реализации и внереализационных доходов, которая отражена в Отчете о прибылях и убытках, с совокупным доходом по декларации.

То есть сумма показателей строк 010 и 020 листа 02 декларации по налогу на прибыль должна быть равна сумме показателей строк 010, 060, 080, 090 и 120 формы N 2.

Если доход по декларации будет меньше бухгалтерского, то налоговики обязательно затребуют у фирмы разъяснения. А уж если из объяснений компании инспекторы сделают вывод о том, что база по налогу на прибыль занижена, они попросят представить и первичные документы.

Тем не менее существует достаточно причин, из-за которых суммы бухгалтерского и налогового дохода могут различаться. Наиболее типичные мы привели ниже. И если у фирмы доходы по декларации меньше, чем по данным бухучета, в силу подобных оснований, то налоговики вряд ли заподозрят компанию в занижении налоговой базы.

- Организация проводит операции с ценными бумагами. Это значит, что доходы от их реализации компания отражает в листе 5 декларации. Налоговики могли просто не учесть их в своих расчетах, на это им и нужно указать в пояснениях.

- У компании есть производства с длительным циклом (более одного налогового периода).

- Фирма провела переоценку имущества. Из-за того что в бухгалтерском учете переоценка отражается, а в налоговом нет, доход по декларации будет ниже, чем в форме N 2.

- В отчетном периоде для целей налогового учета фирма пересчитала выручку по ст. 40 Налогового кодекса РФ.

- При товарообменных операциях или безвозмездном получении имущества в налоговом учете организация применила методику определения рыночных цен.

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

Для чего нужна взаимоувязка показателей

Контроль показателей нужен для того, чтобы контролировать достоверность и полноту данных отчета до того, как они представляются в налоговые органы. Четких правил для проведения такой самостоятельной проверки нет. Предприятия делают это самостоятельно. Интересен также тот факт, что налоговики также проводят подобные проверки. Когда они обнаруживают несостыковки, то требуют предоставить пояснения.

В некоторых случаях подобные ошибки могу повлечь к проведению камеральной проверки или даже выездной

Поэтому очень важно закрепить на своем предприятии правило проводить взаимоувязку, чтобы в будущем избавить себя от ненужных проблем

Отчетность по транспортному и земельному налогу

С отчетности за 2020 г. декларации по транспортному и земельному налогу сдавать не надо (Федеральные законы от 15.04.2019 N 63-ФЗ и от 29.09.2019 N 325-ФЗ, Приказы ФНС Pоссии от 05.07.2019 N ММВ-7-21/337@, от 04.09.2019 N ММВ-7-21/440@ и от 25.02.2020 N ЕД-7-21/124@, Письма ФНС Pоссии от 17.04.2019 N БС-4-21/7176@, от 31.10.2019 N БС-4-21/22311@ и от 16.01.2020 N БС-4-21/452@).

Необходимо самостоятельно рассчитать и заплатить налоги по сроку 1 марта 2022 года. Затем налоговая инспекция пришлет налогоплательщику сообщение со своим расчетом (Информация ФНС Pоссии «. С 2021 года для организаций отменяется обязанность представления деклараций по транспортному и земельному налогам»). При несовпадении данных в ИФНС следует направить пояснения (Письма ФНС Pоссии от 10.09.2020 N БС-4-21/14695@, от 17.07.2020 N БС-4-21/11555@, Письмо Минфина Pоссии от 19.06.2019 N 03-05-05-02/44672).

Отчетность за 2021 год по многим параметрам будет отличаться от предыдущих периодов. Пожалуй, только налогоплательщиков на УСН не коснутся серьезные изменения законодательства по итогам 2021 года, правила признания доходов и расходов остались прежними, декларация не поменялась (Приказ ФНС Pоссии от 26.02.2016 N ММВ-7-3/99@).

Самые общие правила заполнения форм отчетности

- Дата на всех формах, включая текстовые Пояснения должны быть одинакова!

- Подпись на всех формах одного человека. Если это не Исполнительный орган компании, следует указать реквизиты доверенности.

Бухгалтерский баланс (ББ):

- Информация о компании на титульном листе должна соответствовать данным Выписки из ЕГРЮЛ (название, юридический адрес и пр.);

- В первой графе ББ «Пояснения» стоит проставить номер пункта (раздела) из текстовых Пояснений к бухгалтерскому балансу и отчету о финансовых результатах за отчетный период, раскрывающих информацию соответствующей строки ББ;

Отчет о финансовых результатах (ОФР):

- Все величины расходов/убытков указываются в скобках (ХХХХ);

- Акционерные общества обязательно заполняют строку 2900 «Базовая прибыль (убыток) на акцию»;

Отчет об изменениях капитала (ОИК):

Раздел 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок» заполняется только в случае наличия данных фактов;

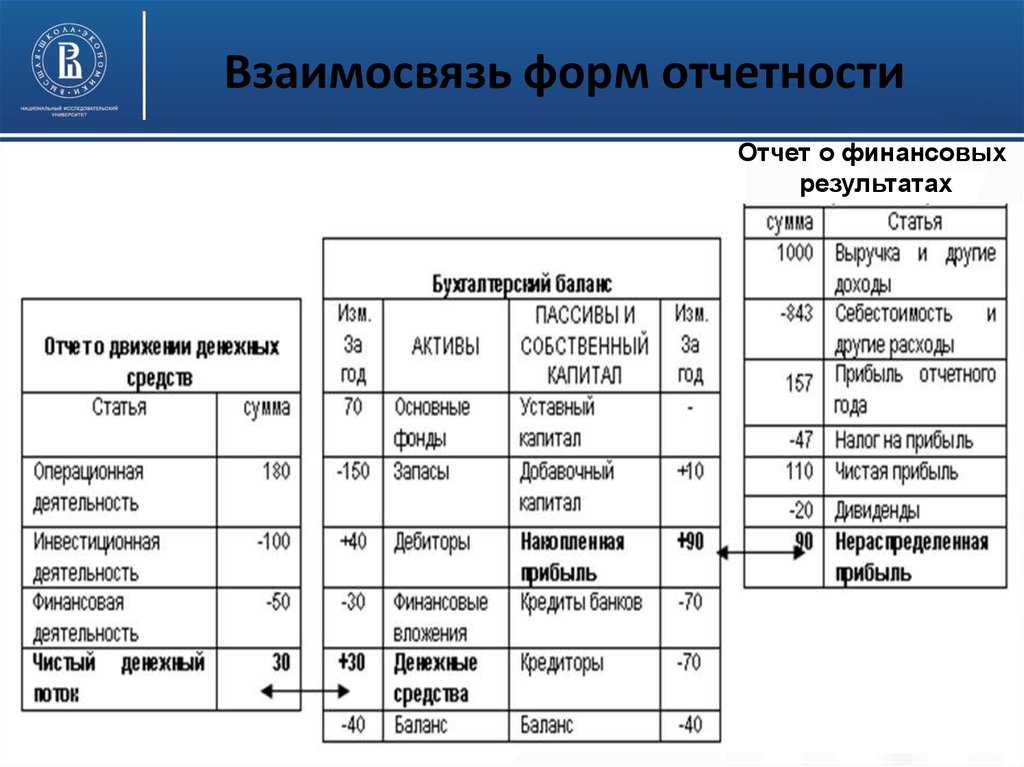

Отчет о движении денежных средств (ОДДС):

- Следуйте алгоритму ПБУ 23/2011 «Отчет о движении денежных средств»;

- Денежные потоки от текущих операций — это основная деятельность компании. Та, что указана в ОКВЭД. Та, которая формирует показатели в ОФР по строкам 2110 «Выручка» и 2120 «Себестоимость продаж»;

- Денежные потоки от инвестиционных операций формируются при осуществлении компанией новых внеоборотных активов, т.е. связанны с расширением, модернизацией имеющегося бизнеса или движением финансовых вложений;

- Денежные потоки от финансовых операций приводят к изменению величины и структуры капитала и заемных средств;

Пояснения к ББ и ОФР в таблицах:

- Каждый раздел (а их 9) необходимо подписать, указать дату и поставить печать;

- Разделы раскрывают строки ББ, поэтому желательно произвести сверку таблиц каждого раздела, сравнив с соответствующей строкой ББ и оборотно-сальдовой ведомостью по счетам: сальдо на начало периода, движение в отчетном периоде, сальдо на отчетную дату.

Пояснения к ББ и ОФР текстовые (в прошлом — «Пояснительная записка»):

- Основные разделы: сведения о компании; основные положения Учетной политики; раскрытие информации по основным статьям активов, капитала и обязательств в соответствии с ПБУ; связанные стороны — перечень, виды, объемы операций, форма расчетов, незавершенные операции на отчетную дату.

- Помните, что все связанные стороны можно выявить с помощью ресурсов: СПАРК, https://egrul.nalog.ru/index.html; http://www.arbitr.ru; https://zachestnyibiznes.ru/; и т.д.

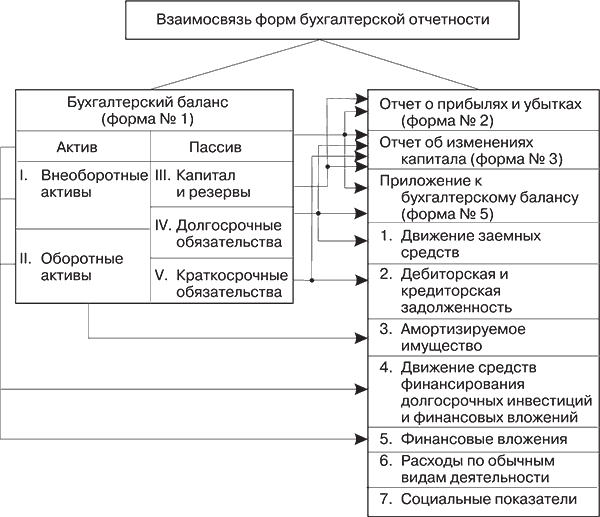

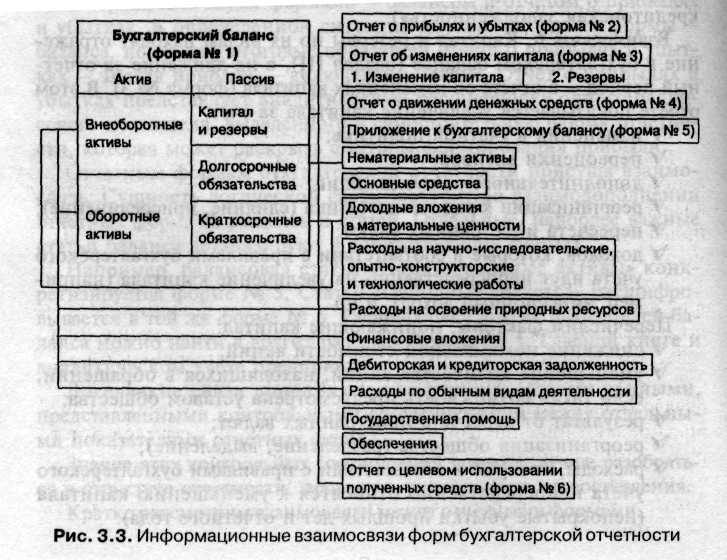

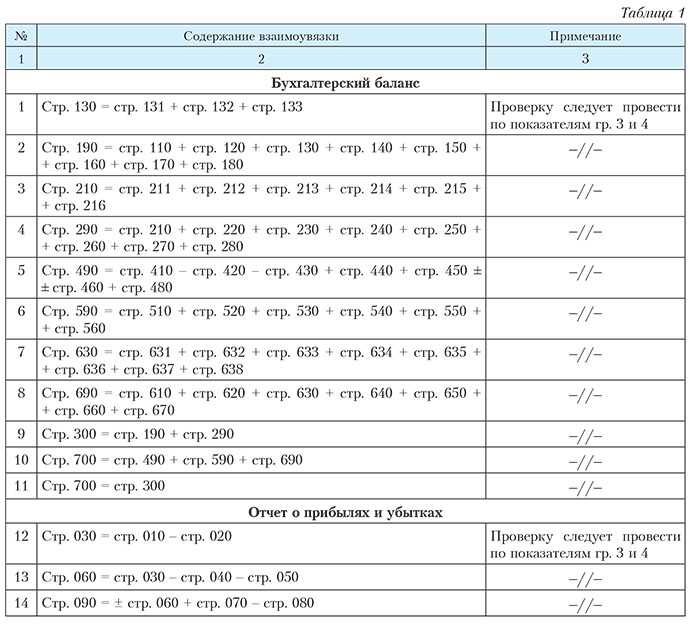

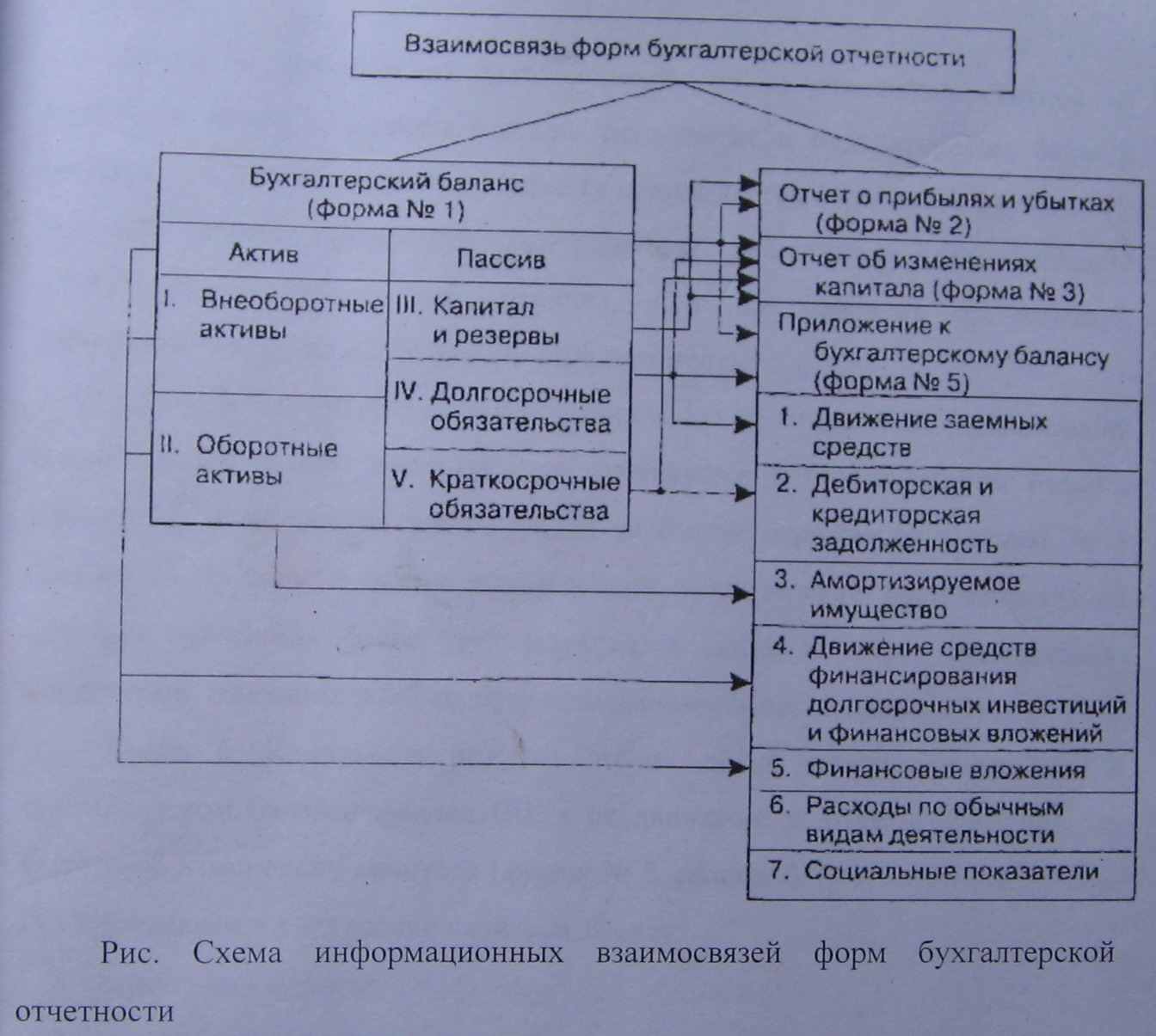

Взаимоувязка показателей бухгалтерской отчетности

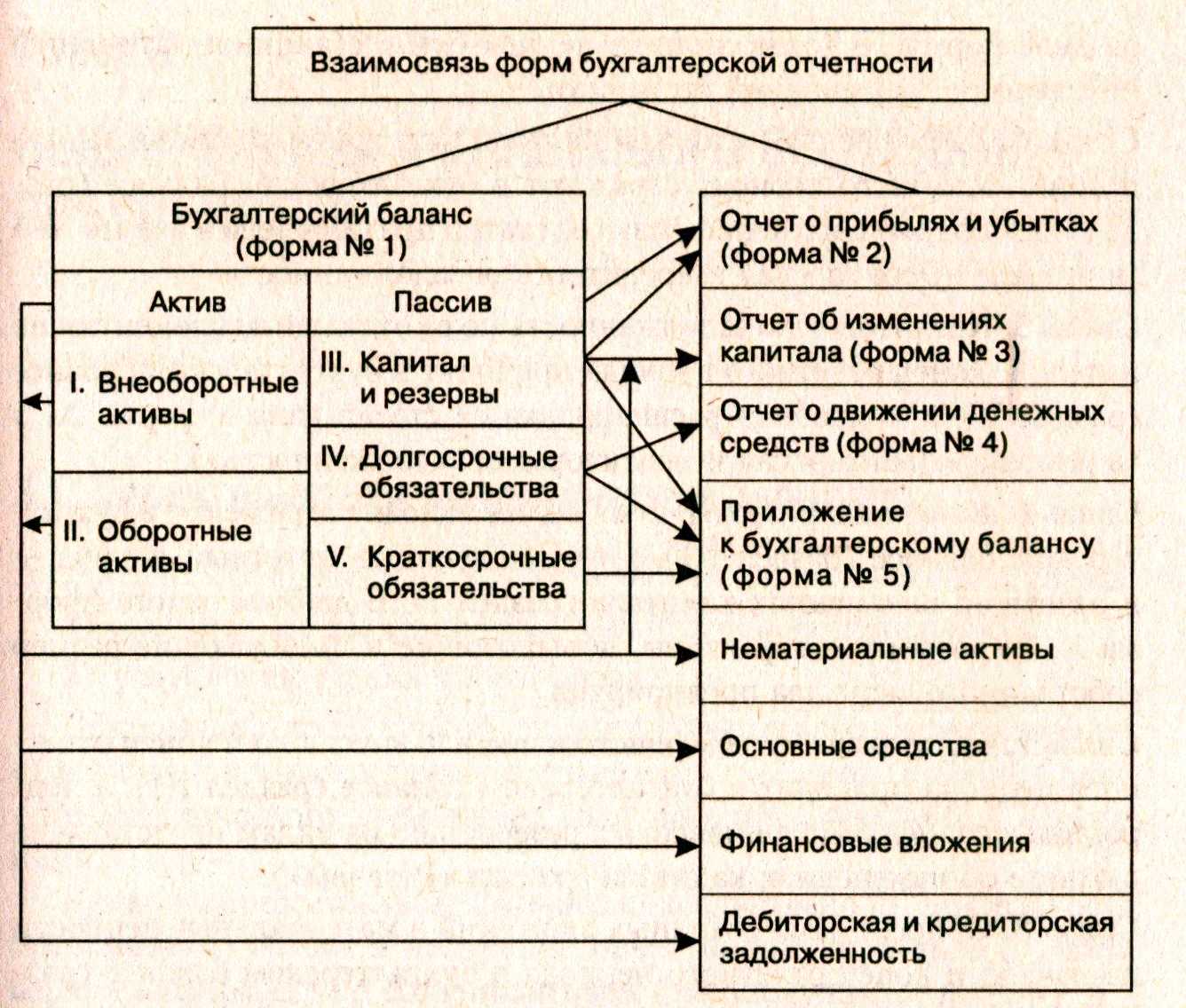

Контроль показателей отчетности посредством взаимоувязки является огромным плюсом для бухгалтера организации, так как позволяет удостовериться в правильности составлении всех отчетов, а также быстро возможные ошибки устранять ошибки. Как именно проверять показатели каждая компания определяет самостоятельно.

Однако, нужно учесть, что даже если в компаниях используются собственные либо доработанные бланки отчетов, взаимоувязка в любом случае соблюдаться должна, а принципы построения отчетных должны быть одинаковыми. Показатели бухбаланса и отчета о прибылях и убытках подробно раскрываются в отчете об изменениях капитала, отчете о движении денежных средств, приложении к балансу и пояснительной записке.

А такой показатель, как прибыль (убыток) связан с налогом на прибыль организаций. Поэтому нужно отражать и налоговые обязательства и налоговые активы и налог на прибыль в отчете о прибылях и убытках. В пояснениях при этом разъясняется все составляющие, дающие сумму текущего налога на прибыль.

Каким целям служит взаимоувязка

Взаимоувязки представляют собой или равенство значений, или их соответствие друг другу. Наличие их может устанавливаться как самим бухгалтером, так и представителями налоговой. Необходимы они для этих целей:

- Контроль над достоверностью сведений.

- Полнота информации, присутствующей в отчетности.

- Обнаружение несостыковок, ошибок и их ликвидация.

- Углубленное понимание бухгалтерской отчетности.

- Установление правильности заполнения бумаг.

В каком порядке осуществляется публикация бухгалтерской отчетности?

Если представители налоговой не обнаружат увязок, это может повлечь за собой организацию камеральных или выездных проверок. Они могут замедлить работу фирмы. То есть проверять отчетность выгодно, прежде всего, представителям компании. Это позволит предупредить проблемы и конфликты с налоговиками в дальнейшем.

Как отражать дебиторскую задолженность в бухгалтерской отчетности?

Если бухгалтер будет составлять отчетность в соответствии с правилами, то в ней будут присутствовать взаимоувязки. Их основная функция – установление достоверности изложенной информации. Отчетность должна быть такой, чтобы ее пользователь мог понять все изложенные сведения, «прочитать» документ.

ВАЖНО! Контроль над правильностью оформления – это заключительный этап составления отчетности. Он обеспечивает не только исключение допущенных ошибок, но и получение дополнительных сведений, расширенный анализ

Основная информация

Должны присутствовать взаимоувязки между показателями этих форм отчетностей:

- Баланс.

- Приложение к нему.

- Отчет о доходах и расходах.

- Отчет о капитале.

- Отчет о движении денег.

- Пояснительные записки.

Отчетные документы обычно оформляются по определенным формам. Однако фирма может применять свои или доработанные формы. Но и в этом случае должны присутствовать логические связи.

Вопрос: Как определить уровень существенности ошибки в бухгалтерской отчетности?Посмотреть ответ