- Авансовый платеж по договору лизинга

- Транспортный налог

- Предметы находятся на балансе получателя лизинга

- Налоговый учет лизинга у получателя

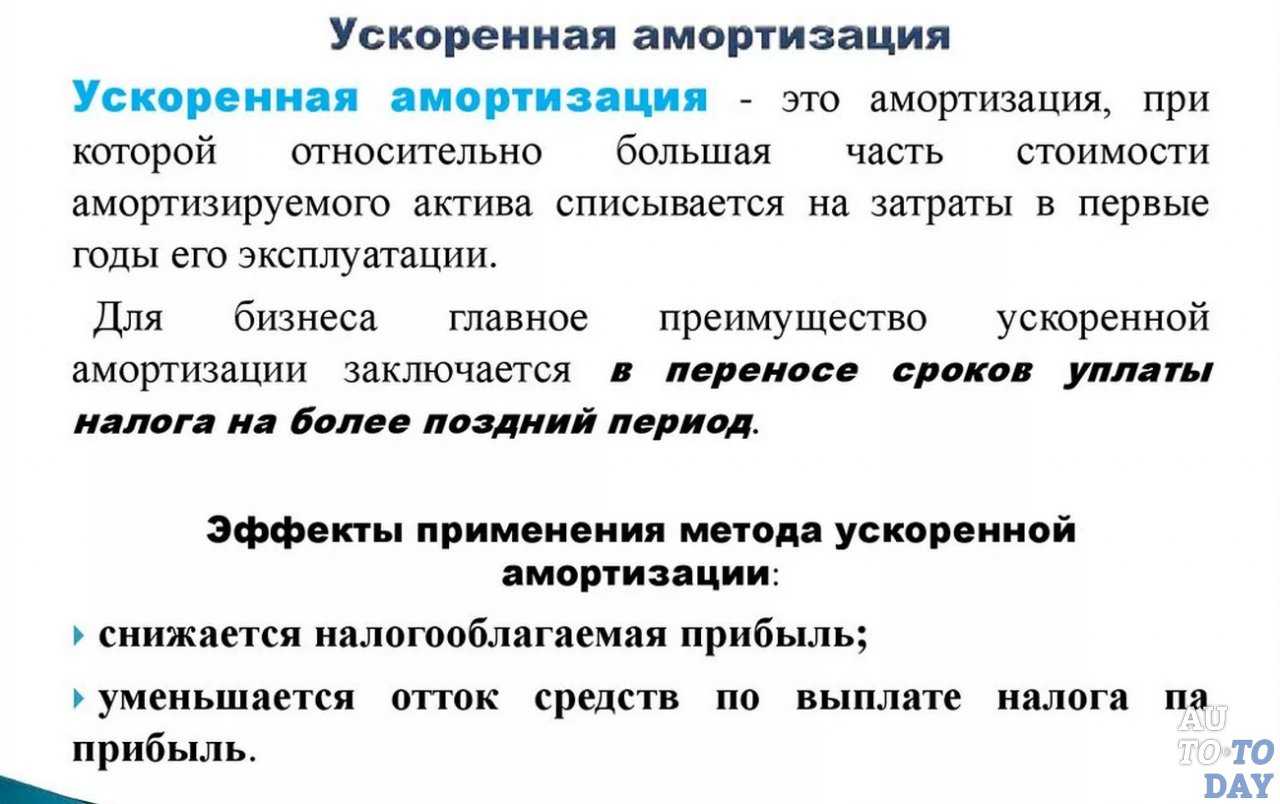

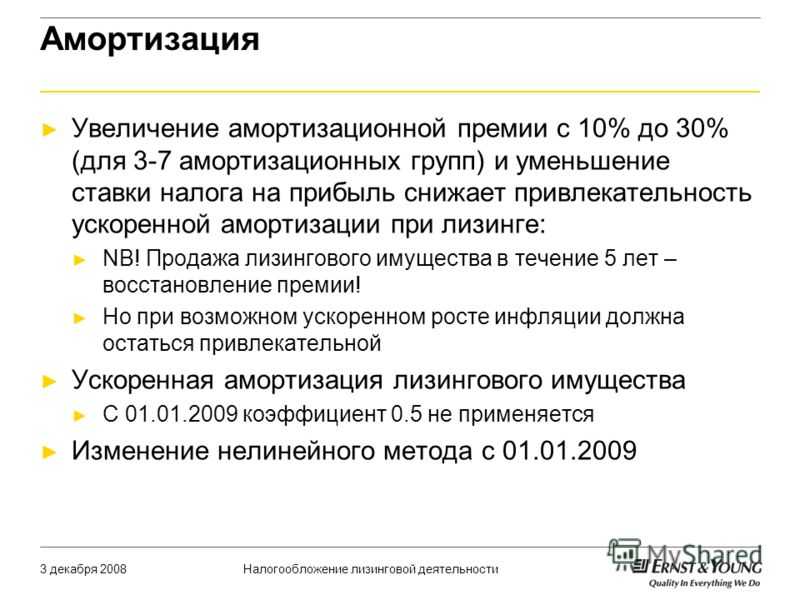

- Когда ускоренная амортизация становится выгодной фирме

- Бухгалтерский учет

- Амортизация в бухгалтерском учете

- Особенности расчета ускоренной амортизации

- Расчет размера ускоренной амортизации (пример)

- Особенности расчета ускоренной амортизации

- Пример расчета ускоренной амортизации предмета лизинга

- Поступление в лизинг в 1С 8.3

- Оприходование предмета лизинга

- Проводки

- Отражение на балансе оборудования, принятого в лизинг

- Проводки

- Предмет лизинга на балансе у лизингополучателя

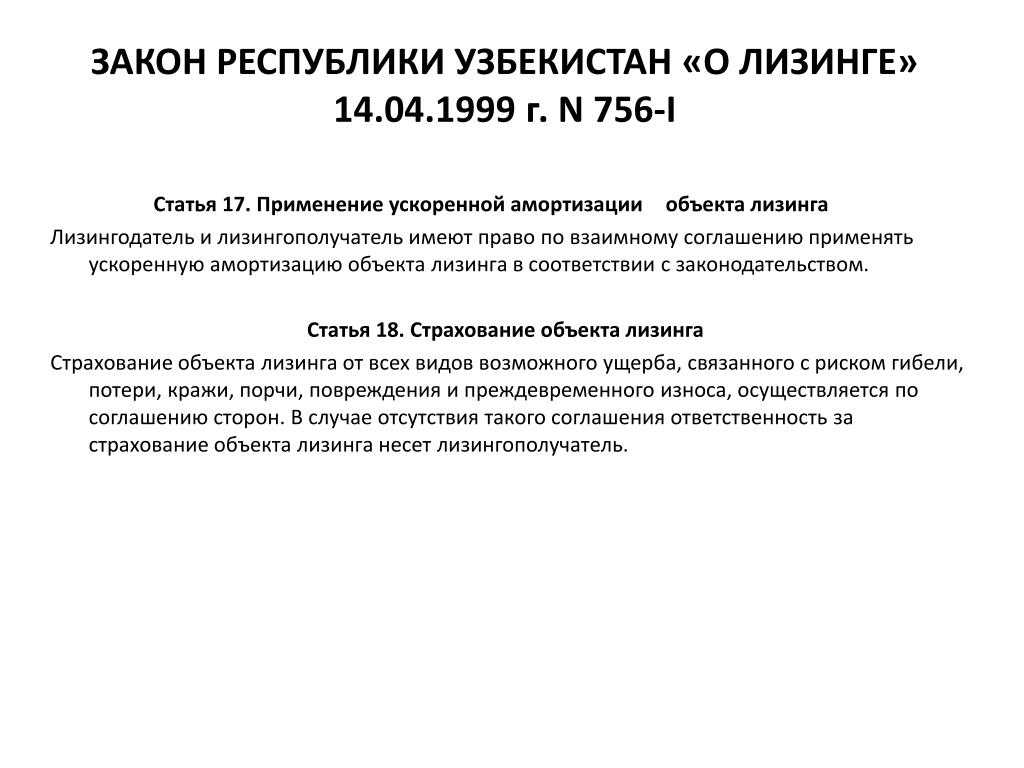

- Общие положения

- НДС с лизинговых платежей в налоговом учете у лизингополучателя

- Налоговые последствия отказа от лизингового контракта

- Суть проблемы

Авансовый платеж по договору лизинга

Платеж в рамках лизинговых сделок используется кредитором для обеспечения выполнения всех обязательств со стороны лизингополучателя.

Аванс вносится заемщиком сразу после оформления договора. Первоначальный взнос может выплачиваться единовременно или частями, что предварительно оговаривается участвующими сторонами. В случае постепенной выплаты составляется график зачета таких платежей, который отображается в самом договоре или предоставляется в отдельном приложении.

Авансовый платеж может быть зачтен несколькими способами:

- Полной оговоренной величиной при оплате первого взноса по лизинговому платежу.

- Единовременно в процессе внесения последней части платежа по лизинговому соглашению.

- Равными частями в период действия самой сделки.

Если первоначальный взнос вносится одним платежом, то кредитор сразу после его получения выплачивает полную стоимость имущества продавцу. Далее осуществляется оформление необходимых документов, после чего предмет сделки переходит в распоряжение заемщика.

Транспортный налог

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1)

временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2)

регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

Д. Начаркин, редактор-эксперт

Предметы находятся на балансе получателя лизинга

Получатель лизинга может учитывать на балансе лизинговые объекты в качестве основных средств. Начальная стоимость создается на базе совокупных трат на приобретение без учета НДС. Основание – пункт 8 ПБУ 6/01. В учете срок полезной эксплуатации – это срок действия договора о лизинге (пункт 20 ПБУ).

В каких случаях и в каком порядке применяется ускоренная амортизация по предмету лизинга?

Амортизация в рамках налогового учета осуществляется на основании статьи 259 НК РФ. При определении налога на прибыль амортизация и платежи по договору относятся к издержкам получателя лизинга. При этом из суммы нужно исключить учтенную амортизацию (подпункт 10 пункта 1 статьи 264 НК РФ). Срок полезной эксплуатации рассчитывается на основании правил НК РФ.

Рассмотрим проводки, которые нужны при принятии лизинговых объектов на баланс получателя лизинга:

- ДТ08 КТ76. Создание начальной стоимости лизингового объекта на основании правил бухучета.

- ДТ01 КТ08. Объект включен в состав основных средств.

- ДТ20, 25-26, 44, 91 КТ02. Определение амортизации.

- ДТ02 КТ01. Списание объекта, амортизация по которому начислена в полном объеме.

Списание объекта выполняется тогда, когда завершился срок действия договора о лизинге.

Налоговый учет лизинга у получателя

Теперь определимся, как правильно организовать учет лизинговых операций у получателя имущества для целей налогообложения. Как и в бухучете, предусмотрено два варианта развития событий. В каждом из них порядок налогообложения существенно различается.

Итак, если актив числится на балансе лизингодателя, то единственные затраты, которые может учесть получатель при исчислении фискального обременения, — это периодические лизинговые платежи. Так, в соответствии с пп. 10 п. 1 , пп. 3 п. 7 , данные затраты компании могут быть отражены в составе прочих затрат при исчислении налога на прибыль организаций. Издержки принимаются к НУ по мере их начисления, в соответствии с условиями, закрепленными в лизинговом соглашении.

А вот налоговый учет лизингового имущества на балансе лизингополучателя имеет свои особенности.

В части налога на прибыль организаций может быть признана:

- Амортизация. Суммы начисленной амортизации по лизинговому объекту могут быть приняты в составе затрат на амортизацию при исчислении налога на прибыль.

- Лизинговые платежи. Могут быть учтены в составе прочих расходов, но только в сумме разницы между периодическим платежом и суммой начисленной амортизации.

В части транспортного налога:

лизингополучатель признается налогоплательщиком транспортного налога, если имущество числится у него на балансе (Письма Минфина России от 17.08.2015 № 03-05-06-04/47422, ФНС России от 11.12.2013 № БС-4-11/22368).

В части имущественного налога:

согласно п. 1 ст. 374 НК РФ, лизингополучатель обязан начислять и уплачивать налог на имущество организаций, а также авансовые платежи по нему, если имущество числится на его балансе.

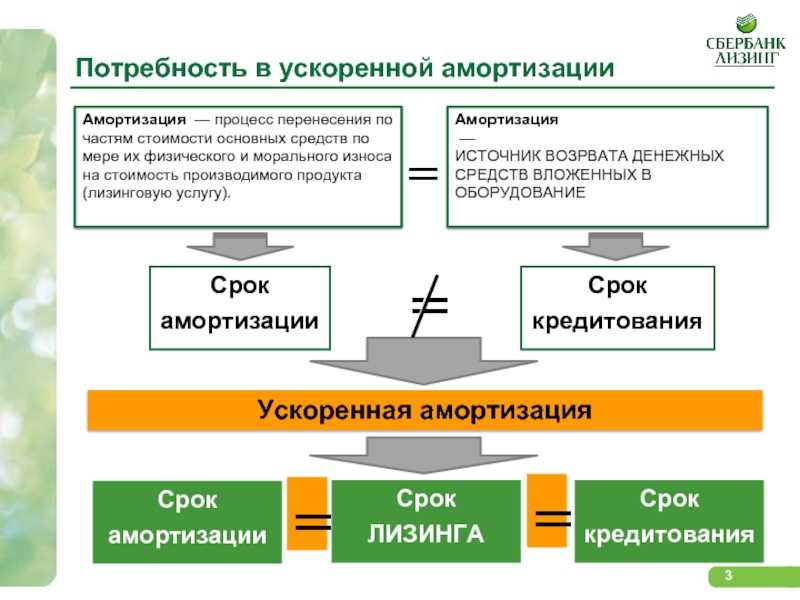

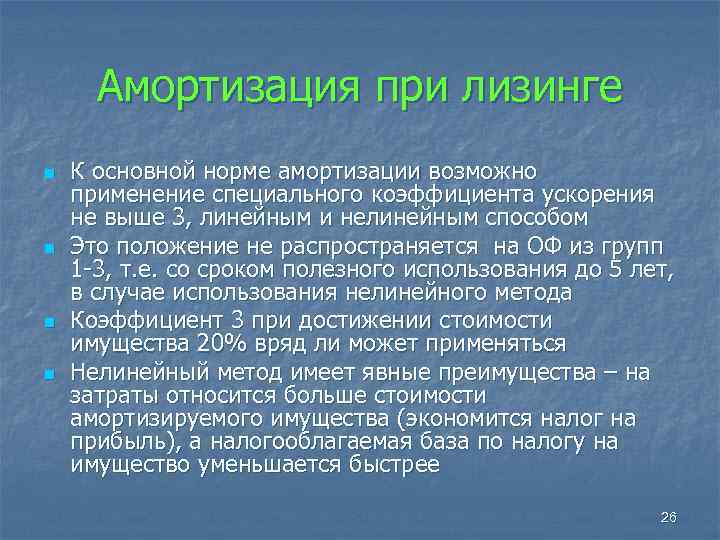

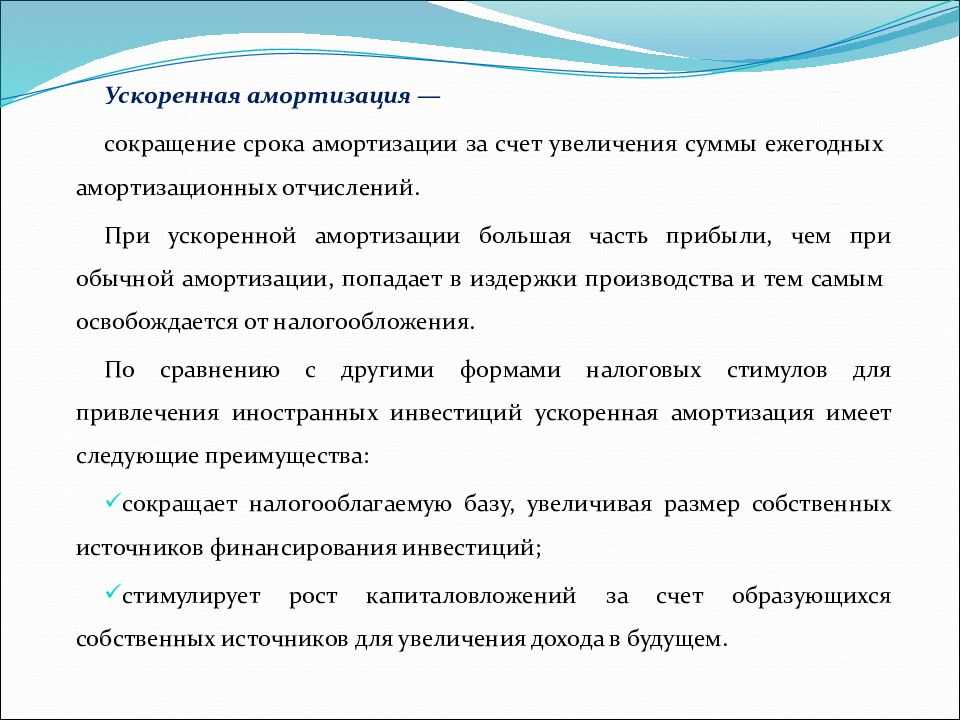

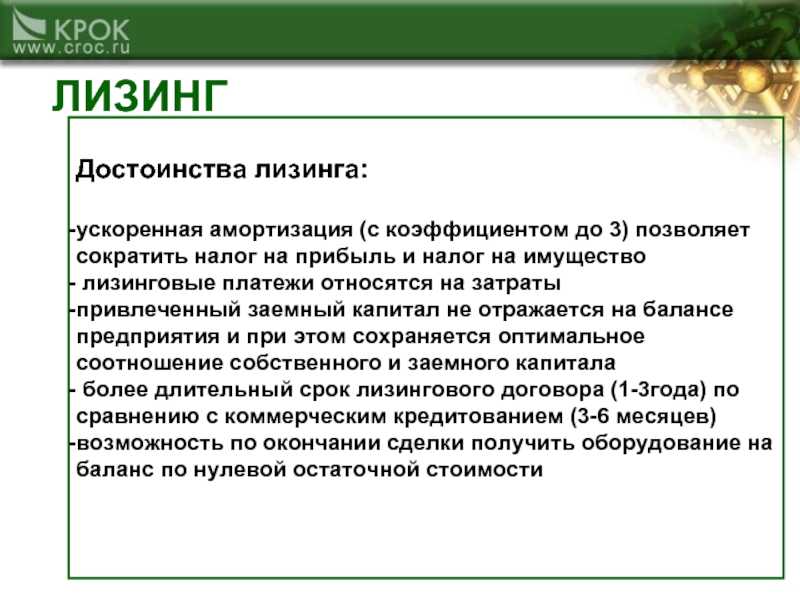

Когда ускоренная амортизация становится выгодной фирме

Когда фирма решает купить или изготовить ОС, она должна определить метод списания истраченных средств. Метод ускорения амортизации актуален в том случае, если имеется потребность в максимально быстром списании стоимости объектов.

К примеру, базовый потенциал актива применяется предпринимателем в первые годы принятия к учету. Таким активом может быть оргтехника. ПК, ноутбуки и прочие машины быстро снижаются в стоимости, хотя технические характеристики объектов остаются прежними. Ускоренная амортизация способствует списанию трат, связанных с покупкой или производством объекта ОС с учетом нагрузки на внеоборотные активы.

К СВЕДЕНИЮ! Ускоренная амортизация является одним из преимуществ финансирования по лизинговому контракту.

Бухгалтерский учет

В бухучете организации-лизингополучатели изначально при получении предмета лизинга определяют его первоначальную стоимость как сумму всех платежей по договору лизинга без учета НДС <4>. Причем включая выкупную стоимость предмета лизинга — если такой выкуп предполагается по условиям договора.

Если у лизингополучателя есть сопутствующие затраты — на доставку, на установку и так далее, они тоже учитываются при формировании первоначальной стоимости. Как правило, на практике в первоначальную стоимость включают все платежи по договору лизинга (по их номиналу) за вычетом НДС <5>.

В дальнейшем стоимость предмета лизинга амортизируется <6>. Амортизация начисляется ежемесячно исходя из первоначальной стоимости объекта ОС и срока его полезного использования <7>. Причем этот СПИ при выкупном лизинге не должен ограничиваться сроком действия договора лизинга, ведь и в дальнейшем организация будет пользоваться выкупленным основным средством.

Вроде бы логично: собрали все предстоящие затраты и амортизируем. Однако при досрочном выкупе предмета лизинга общая сумма платежей по договору становится меньше. Ведь не придется платить лизингодателю плату за пользование предметом лизинга за период, остававшийся до окончания первоначального срока действия лизингового договора.

Получается, что в бухучетной первоначальной стоимости «сидят» суммы затрат, которых на самом деле не будет. А это неправильно.

Пример. Изменение условий договора лизинга при досрочном выкупе

Условие

По договору лизинга изначально предполагалось, что:

- срок действия договора лизинга — 5 лет, ежемесячный платеж — 18 000 руб.;

- выкупная цена оборудования — 300 000 руб.;

- предмет лизинга будет использоваться в течение 8 лет (то есть еще 3 года после его выкупа).

Для облегчения примера предположим, что лизингодатель не является плательщиком НДС.

Однако после 3 лет финансовой аренды между лизингодателем и лизингополучателем заключено дополнительное соглашение к договору лизинга, по условиям которого предмет лизинга выкупается досрочно. Новая выкупная цена составляет 400 000 руб.

Решение

На основе данных, указанных изначально в договоре лизинга:

- первоначальная стоимость предмета лизинга в бухучете определена лизингополучателем в размере 1 380 000 руб. (18 000 руб. x 12 мес. x 5 лет + 300 000 руб.);

- сумма ежемесячной амортизации, начисляемой линейным методом в бухучете лизингополучателя, составила 14 375 руб. (1 380 000 руб. / 8 лет / 12 мес.).

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

На дату получения предмета лизинга от лизингодателя |

|||

|

Признаны вложения в предмет лизинга в полной сумме задолженности перед лизингодателем |

08 |

76, субсчет «Арендные обязательства» |

1 380 000 |

|

Полученное в лизинг оборудование учтено в составе ОС |

01, субсчет «Основные средства, полученные в лизинг» |

08 |

1 380 000 |

|

Ежемесячно в течение срока действия договора лизинга (начиная с месяца, следующего за месяцем получения оборудования в лизинг) |

|||

|

Начислена амортизация по лизинговому оборудованию |

20 |

02, субсчет «Амортизация основных средств, полученных в лизинг» |

14 375 |

|

Начислен ежемесячный лизинговый платеж |

76, субсчет «Арендные обязательства» |

76, субсчет «Расчеты по лизинговым платежам» |

18 000 |

|

Перечислен ежемесячный лизинговый платеж |

76, субсчет «Расчеты по лизинговым платежам» |

51 |

18 000 |

Сумма начисленной амортизации за 36 месяцев составила 517 500 руб. (14 375 руб. x 36 мес.). Остаточная стоимость предмета лизинга в бухучете на дату его выкупа составила 862 500 руб. (1 380 000 руб. — 517 500 руб.).

Однако после изменения условий договора лизинга общая сумма платежей лизингополучателя за весь срок действия договора составит 1 048 000 руб. (18 000 руб. x 36 мес. + 400 000 руб.). Следовательно, первоначальная стоимость предмета лизинга после внесения изменений в договор оказывается завышенной на 332 000 руб. (1 380 000 руб. — 1 048 000 руб.).

Как данные бухучета привести в соответствие с реальностью? Какого-либо специального порядка действующими нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организации придется разработать этот порядок самостоятельно и закрепить его в своей учетной политике <8>.

На практике подходов, используемых бухгалтерами для решения возникшей проблемы, несколько. Рассмотрим некоторые из них.

<4> п. 8 ПБУ 6/01.<5> п. 8 Указаний, утв. Приказом Минфина от 17.02.97 N 15; пп. 4, 7, 8 ПБУ 6/01; Письмо Минфина от 25.12.2015 N 07-01-06/76484.<6> пп. 17, 18 ПБУ 6/01.<7> абз. 2, 5 п. 19 ПБУ 6/01.<8> п. 7.1 ПБУ 1/2008.

Амортизация в бухгалтерском учете

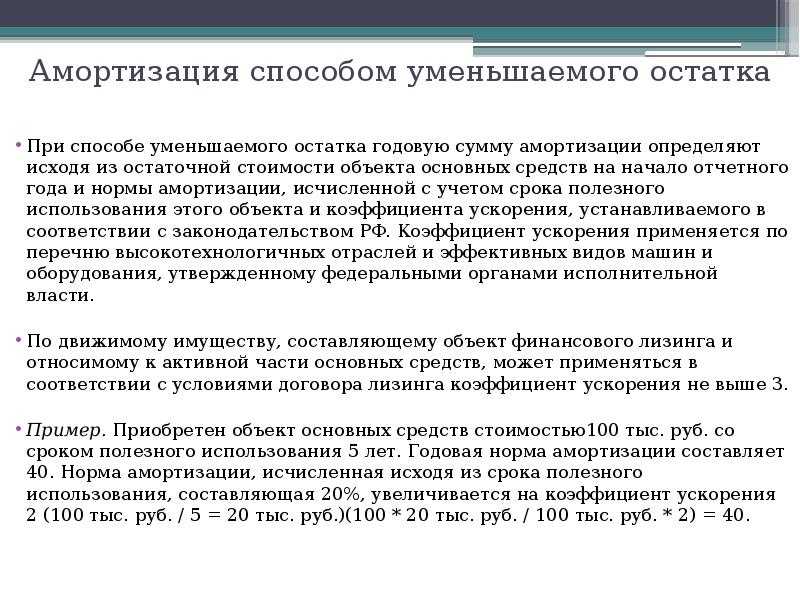

В бухгалтерском учете амортизация начисляется каждый месяц (п.23 ПБУ 6/01). Как сказано в п.18 ПБУ 6/01, начислять амортизацию можно одним из следующих способов:

- линейным;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции.

Независимо от того, какой способ выбран, для расчета амортизационных отчислений потребуются сведения о балансовой (первоначальной) стоимости основного средства и о сроке его полезного использования. Но здесь у лизингодателя и лизингополучателя есть некоторые отличия в учете. Расскажем об этом подробнее.

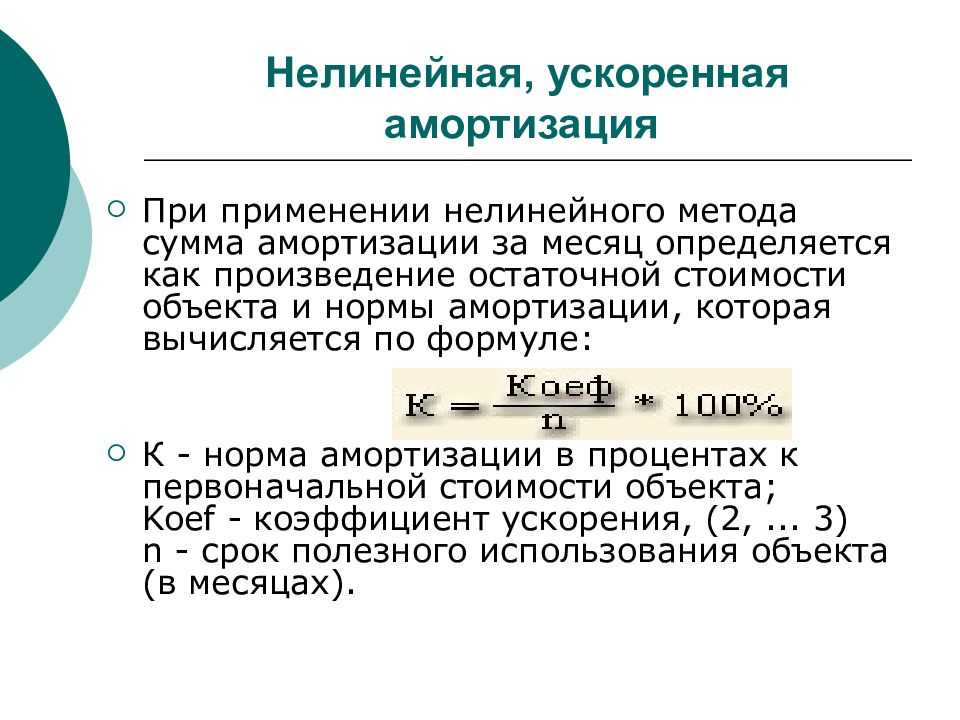

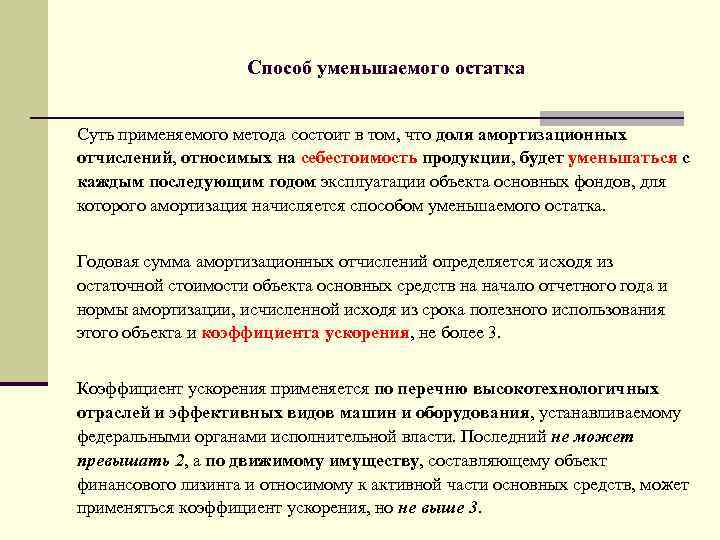

Особенности расчета ускоренной амортизации

Калькуляция ускоренной амортизации (Ам) производится так:

Сокращения: ОСос — остаточная стоимость актива. По этой формуле калькулируют Ам за год либо за месяц. Для калькуляции берут данные за год либо, соответственно, за месяц.

Расчет размера ускоренной амортизации (пример)

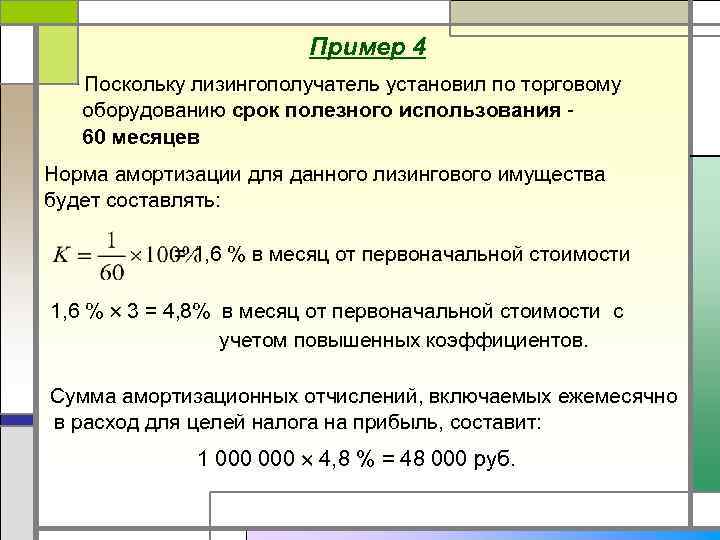

ООО «Промверсия» заключило договор лизинга на 3 г. По нему получило оборудование с начальной стоимостью 1 200 000 рос. руб., срок службы которого равен 6 г. Сторонами соглашения достигнута договоренность о применении ускоренной амортизации с К=2. Оптимальный вариант в предложенной ситуации — списывание ОС во время действия договора, т. е. 3 г. (СПИ=36 мес.). На основе этих данных калькулируем Ам за год и за месяц.

| Данные для калькуляции | Калькуляция Ам за год | Калькуляция Ам за месяц |

| ОСос = 1 200 000 рос. руб.; СПИ=сроку договора=3 г.;

К=2 г. |

Ам (годовая) = 1 200 000 / 3 * 2 = 800 000 рос. руб. | Ам (месячная) = 1 200 000 / 36 * 2 = 66 666 рос. руб. |

Особенности расчета ускоренной амортизации

Для определения величины отчислений на амортизацию нужна эта формула:

Аг = Ог / СПИ х К.

В формуле используются эти значения:

- Аг – размер годовых отчислений по амортизации.

- Ог – остаточная стоимость актива на начало отчетного года.

- СПИ – период полезной эксплуатации актива в годах.

- К – нужный коэффициент ускорения.

Эта формула актуальна для расчета ежегодных отчислений. Однако можно определить и ежемесячные отчисления. Для этого применяется следующая формула:

Ам = Ом / СПИо х К.

В формуле применяются эти значения:

- Ам – размер ежемесячных отчислений на амортизацию.

- СПИо – оставшийся период полезной эксплуатации на начало месяца.

- Ом – остаточная стоимость на начало месяца.

Как правило, бухгалтер рассчитывает амортизацию за год.

Пример расчета ускоренной амортизации предмета лизинга

Формула ускоренной амортизации выглядит следующим образом:

АМу = АМ * КУА

где:

АМу – норма ускоренной амортизации;

АМ – норма амортизации, рассчитанная в соответствии со сроком полезного использования имущества;

КУА – коэффициент ускоренной амортизации от 1 до 3.

Рассмотрим механизм расчёта ускоренной амортизации на конкретном примере.

По договору лизинга приобретается оборудование первоначальной стоимостью 1 000 000 рублей (без НДС). Оборудование относится к четвёртой амортизационной группе, срок полезного использования для которой составляет свыше 5 до 7 лет. Срок договора лизинга – 36 месяцев (3 года).

Оптимальным будет определение коэффициента ускоренной амортизации, при котором оборудование будет полностью списано за срок лизинга. Балансодержатель оборудования (которым может быть как лизингодатель, так и лизингополучатель) определяет срок полезного использования оборудования равным 72 месяцам (6 лет). В этом случае ежемесячная норма амортизации оборудования (без коэффициента ускорения) составит 1,389%. Сторонами договора лизинга достигнута договорённости о применении ускоренной амортизации с коэффициентом 2. Т.е. ежемесячная норма амортизационных отчисления с применением повышающего коэффициента составит 2,778%. Оборудование будет полностью самортизировано за срок лизинга – 36 месяцев.

В данном примере расчета ускоренной амортизации также можно принять срок полезного использования оборудования равным, например, 80 месяцам. В этом случае ежемесячная норма амортизации составит 1,25%, норма амортизации с применением повышающего коэффициента в размере 2,22 – 2,775%. Оборудование также будет полностью списано за 36 месяцев.

Применение метода ускоренной амортизации имеет свои особенности и нюансы. Специалисты нашей компании помогут вам разобраться в выборе оптимальной схемы использования механизма ускоренной амортизации.

Дополнительную информацию по лизингу, условиям финансирования и требованиям к клиентам вы можете найти в разделе Статьи о лизинге

Рекомендуем использовать Поиск по сайту

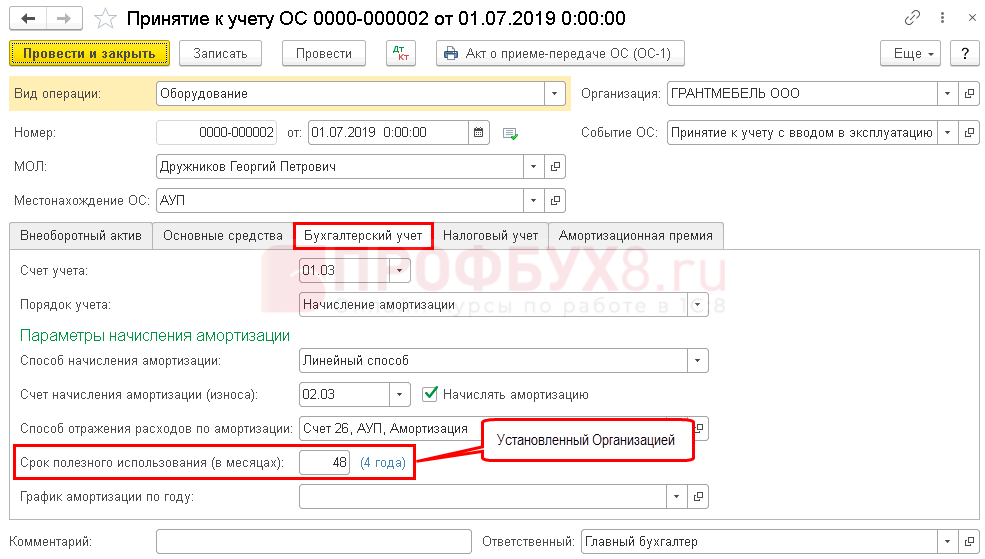

Поступление в лизинг в 1С 8.3

Оприходование предмета лизинга

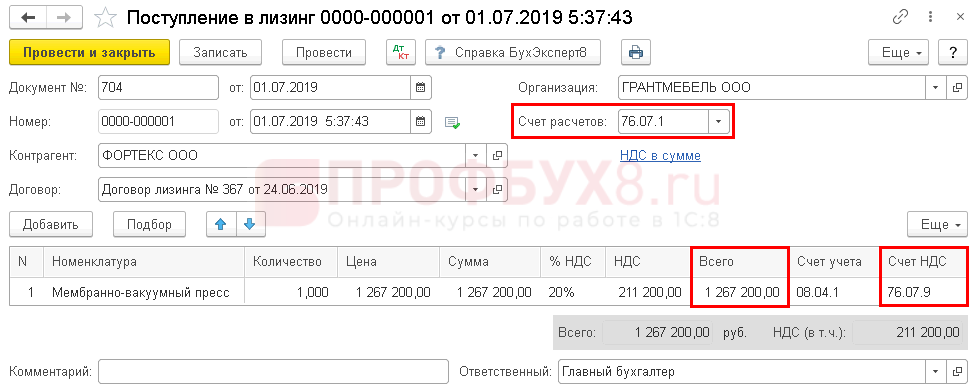

Введите документ Поступление в лизинг. Для этого перейдите в раздел ОС и НМА.

Заполните его по передаточным документам. Счет расчетов и НДС установится автоматически, изменять их не рекомендуется.

В графе Всего должна сформироваться общая сумма по договору, проверьте ее.

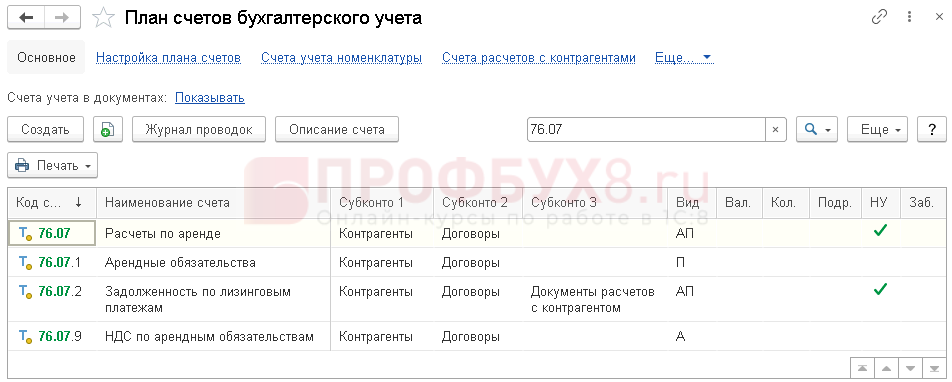

По умолчанию используются субсчета счета 76.07 «Расчеты по аренде».

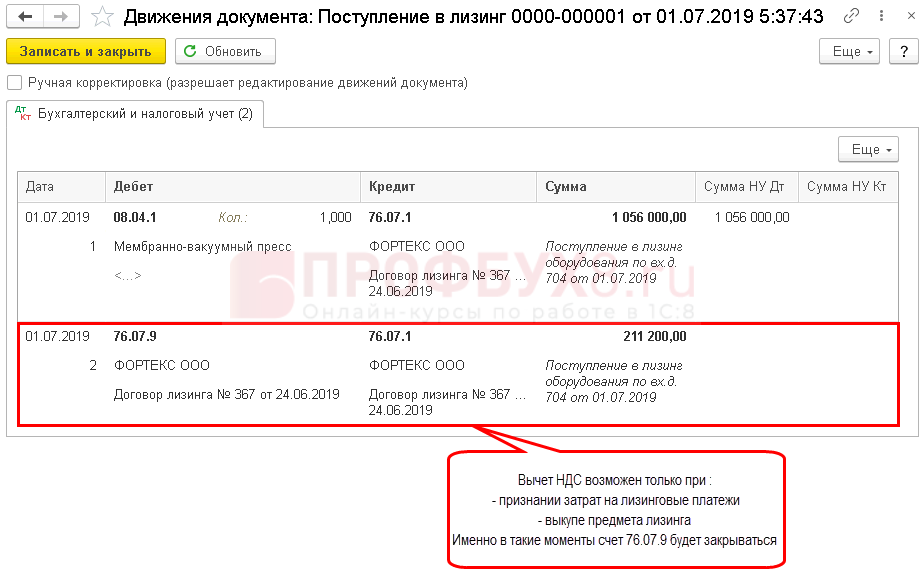

Проводки

Отражение на балансе оборудования, принятого в лизинг

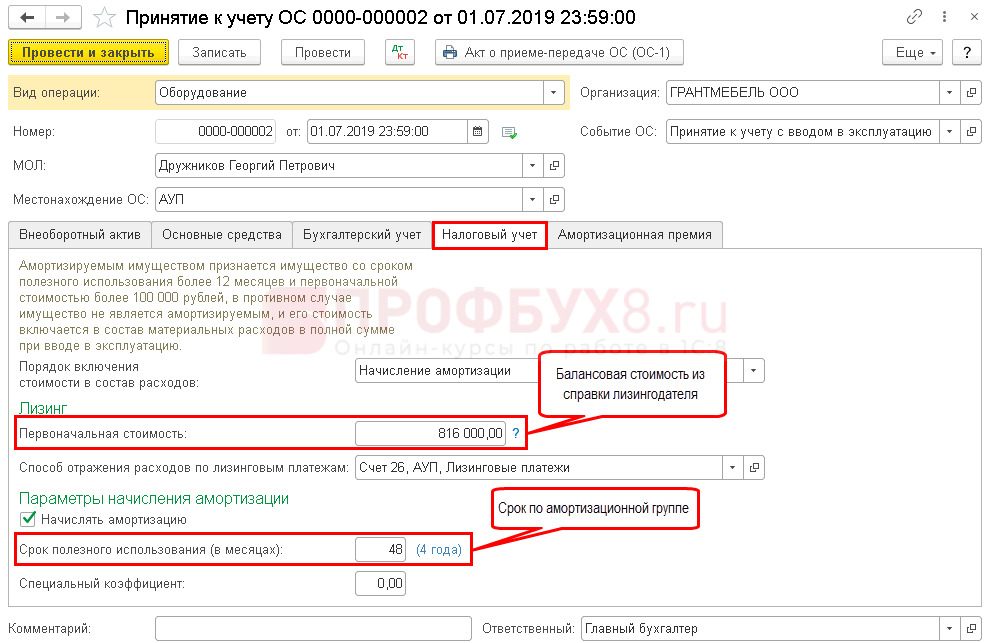

В этом же разделе введите документ Принятие к учету ОС.

Укажите Способ поступления — По договору лизинга, далее заполните наименование контрагента и его договор. Выбрав такие настройки, вы сможете указать Первоначальную стоимость оборудования в НУ из балансовой стоимости лизингодателя, а лизинговые платежи определятся автоматически по данному оборудованию.

Остальные поля заполняются стандартно.

Далее определите необходимость начисления амортизации.

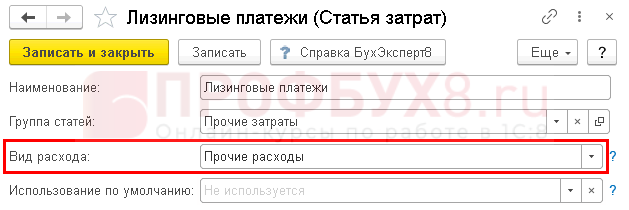

Затраты по лизинговым платежам отражаются в составе прочих (косвенных) расходов в НУ, поэтому для них подберите статью, Вид расхода у которой Прочие расходы.

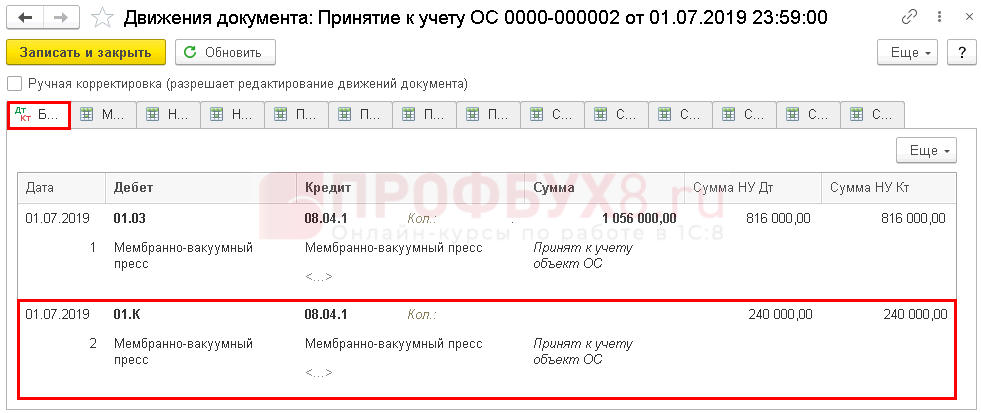

Проводки

Разница между стоимостью в БУ и НУ отразится по Дт 01.К: это та часть стоимости, которая не амортизируется в НУ.

Счет Дт 01.К закрывается при признании затрат на лизинговые платежи. Полностью счет закроется при выкупе лизингового имущества.

Предмет лизинга на балансе у лизингополучателя

У лизингополучателя первоначальную стоимость предмета лизинга составляет так называемая выкупная цена. Это сумма, которую он обязан перечислить лизингодателю за арендованное имущество. Но на самом деле лизинговые платежи состоят из двух частей — собственно платы за предмет лизинга (выкупной цены) и вознаграждения лизингодателя. Так вот, вторая часть не должна увеличивать первоначальную стоимость предмета лизинга. Ее списывают на затратные счета (20 «Основное производство», 23 «Вспомогательные производства» и т.д.).

Заметим, что сведения о размере каждой из двух составляющих лизинговых платежей должны быть отражены в договоре. Иначе налоговые органы могут потребовать включить в первоначальную стоимость основного средства полную сумму всех платежей по договору лизинга. И тогда вам придется суммы, которые приходятся на вознаграждение лизингодателя, списывать на расходы не сразу, а только через амортизационные отчисления. А это, согласитесь, невыгодно.

Напомним, что в соответствии с п.21 ПБУ 6/01 амортизацию нужно начислять с 1-го числа месяца, следующего за месяцем, в котором основное средство было принято к учету.

Пример 3. В июле 2003 г. ООО «Вариус» взяло в лизинг грузовой автомобиль «КамАЗ». Его выкупная цена равна 8 640 000 руб. (в том числе НДС 1 440 000 руб.). В соответствии с договором лизинга право собственности на автомобиль переходит к ООО «Вариус» через 4 года. Автомобиль учитывается на балансе лизингополучателя.

Бухгалтер ООО «Вариус» оприходовал «КамАЗ» по стоимости, установленной в договоре, и отразил это в бухгалтерском учете следующими проводками:

Дебет 08 субсчет «Приобретение основных средств по договору лизинга» Кредит 60 субсчет «Обязательства по договору лизинга»

7 200 000 руб. (8 640 000 — 1 440 000) — отражена первоначальная стоимость автомобиля, полученного по договору лизинга;

Дебет 19 Кредит 60 субсчет «Обязательства по договору лизинга»

1 440 000 руб. — отражен НДС с выкупной цены автомобиля;

Дебет 01 субсчет «Лизинговое имущество» Кредит 08 субсчет «Приобретение основных средств по договору лизинга»

7 200 000 руб. — введен в эксплуатацию автомобиль.

Поскольку автомобиль был введен в эксплуатацию в июле 2003 г., с августа бухгалтер ООО «Вариус» начисляет амортизацию. В учетной политике для целей бухгалтерского учета сказано, что амортизация начисляется линейным методом. Срок полезного использования автомобиля — 10 лет. Коэффициент ускоренной амортизации, предусмотренный договором лизинга, равен 2,5.

Таким образом, ежемесячно бухгалтер ООО «Вариус» будет начислять по автомобилю такую амортизацию:

7 200 000 руб. : 10 лет : 12 мес. x 2,5 = 150 000 руб.

Эта операция отражается проводкой:

Дебет 20 Кредит 02 субсчет «Амортизация основных средств, полученных в лизинг»

150 000 руб. — начислена амортизация по предмету лизинга.

Право собственности на автомобиль перейдет к ООО «Вариус» в августе 2007 г. К этому времени автомобиль будет полностью самортизирован. Бухгалтер ООО «Вариус» сделает в учете такие проводки:

Дебет 01 субсчет «Собственные основные средства» Кредит 01 субсчет «Лизинговое имущество»

7 200 000 руб. — перешло право собственности на автомобиль к лизингополучателю;

Дебет 02 субсчет «Амортизация основных средств, полученных в лизинг» Кредит 01 субсчет «Амортизация собственных основных средств»

7 200 000 руб. (150 000 руб. x 4 года x 12 мес.). — отражена амортизация, начисленная по автомобилю.

Общие положения

Соглашение о лизинге – это форма соглашения об аренде, а потому в отношении договора будет действовать параграф 1 глава 34 ГК РФ. В статье 624 ГК РФ указано, что лизинговые объекты могут приобретаться арендатором. Покупка совершается по полной выкупной стоимости. В договоре аренды могут содержаться положения, касающиеся взаиморасчетов и размера выкупной стоимости. Если такие пункты имеются, покупка совершается на их основании, то есть по стоимости, прописанной в договоре. Если в соглашении никакой информации нет, оформляется дополнительная сделка. Заключается соглашение, в котором оговариваются эти моменты:

- Дата формирования.

- Реквизиты обеих сторон.

- Характеристики объекта лизинга.

- Объем остаточной стоимости (выкупная стоимость с вычетом уже выполненных платежей).

- Права и обязанности участников.

- Способ оплаты.

Вопрос: Организация-лизингополучатель (ООО-1) заключила договор лизинга сроком на два года с правом выкупа предмета лизинга по окончании срока действия договора при условии выплаты всей суммы договора. Предмет лизинга (объект основных средств) учитывается на балансе лизингодателя. Данный объект используется у лизингополучателя в основном производстве. Через шесть месяцев ООО-1 с согласия лизингодателя передает новому лизингополучателю (ООО-2) все свои права и обязанности по договору лизинга. Как отразить указанные операции в бухгалтерском и налоговом учете ООО-1?Посмотреть ответ

В договоре должны стоять подписи обеих сторон

Важно подробно прописать все пункты. Это позволит избежать возможных споров

ВАЖНО! Лизинговый объект может быть выкуплен как после завершения договора лизинга, так и во время его действия

НДС с лизинговых платежей в налоговом учете у лизингополучателя

Лизинговые операции в налоговом учете у лизингополучателя и лизингодателя, находящихся на общей системе налогообложения, будут отражаться как облагаемые НДС. И, следовательно, ЛП имеет право получить вычет на предъявленную фирмой-ЛД сумму налога.

При поступлении лизингового имущества ЛП отражает в учете всю сумму НДС по договору лизинга:

Дт 19 Кт 76 «Арендные обязательства».

Согласно ст. 171 и 172 НК РФ, компания может претендовать на вычеты по НДС с лизинговых платежей, если соблюдаются следующие условия:

- компания-ЛП является плательщиком налога;

- лизинговое имущество используется в облагаемых НДС операциях;

- ЛП зафиксировал такую услугу в своем учете и получил от ЛД счет-фактуру на сумму ежемесячного лизингового платежа.

Таким образом, ЛП принимает к вычету сумму НДС по лизинговому договору не единовременно при получении объекта лизинга, а частями в течение всего периода действия договора.

Если выкупная стоимость уплачивается единовременно в конце срока лизинга, то ежемесячно на сумму НДС в составе лизингового платежа делается проводка:

Дт 68 «НДС» Кт 19.

При выкупе предмета лизинга такой же проводкой отражается предъявление к вычету НДС с выкупной цены.

Если в лизинговый платеж включена часть выкупной цены, то имеет значение выделена она в договоре или нет.

Если выкупная стоимость в договоре не выделена, НДС с лизингового платежа предъявляется к вычету в общем порядке:

Дт 68 «НДС» Кт 19 – на всю сумму НДС с лизингового платежа.

Если выкупная стоимость выделена, ежемесячно предъявляется к вычету НДС с «арендной» части лизингового платежа. «Выкупная» часть при этом является авансом. После перечисления лизингового платежа, при наличии правильно оформленного счета-фактуры относящийся к «выкупной» части НДС также можно принять к вычету:

Дт 68 «НДС» Кт 76 «НДС с выданных авансов».

При окончательном выкупе лизингового имущества предъявляется к вычету сумма НДС со всей выкупной стоимости:

Дт 68 «НДС» Кт 19.

Одновременно восстанавливается НДС с авансов:

Дт 76 «НДС с выданных авансов» Кт 68 «НДС».

Налоговые последствия отказа от лизингового контракта

На практике может встретиться ситуация, когда стороны, заключившие лизинговый договор, решили его расторгнуть по каким-либо причинам. При таких обстоятельствах, если фирма-ЛД обязуется вернуть уже полученные суммы лизинговых платежей, она получит право на вычет по ранее начисленному НДС с этих платежей.

ОБРАЩАЕМ ВНИМАНИЕ! По мнению контролирующих органов, в рассматриваемой ситуации у компании-ЛД возникнет право на вычеты только с сумм возвращенной фирме-ЛП оплаты предоставленных услуг финансовой аренды, но не с выкупной стоимости объекта лизинга (письмо Минфина РФ от 11.09.2018 № 03-03-06/1/64977). Компания-ЛП, соответственно, получив обратно деньги, должна будет восстановить принятый ранее к вычету НДС с возвращенных арендных платежей

Компания-ЛП, соответственно, получив обратно деньги, должна будет восстановить принятый ранее к вычету НДС с возвращенных арендных платежей.

При этом, если объект учитывался на балансе у ЛП, после расторжения лизингового контракта такой компании следует выставить фирме-ЛД счет-фактуру на совокупную величину перечисленных ранее платежей за пользование предметом договора. И не забыть внести соответствующую запись в книгу продаж. После чего и возникнет необходимость восстановить принятый ранее к вычету НДС.

***

Налоговый учет у предприятия-ЛП отличается от бухгалтерского

Поэтому компаниям важно понимать, что наряду с особенностями начисления амортизации и учета лизинговых затрат в расходах по налогу на прибыль, существует ряд нюансов, связанных с механизмом начисления и принятия к вычету сумм НДС как по ежемесячным перечислениям компании-ЛД, так и по выкупной стоимости с объекта. При этом, если стороны разорвут лизинговый договор, ЛП должен будет восстановить НДС, принятый ранее к вычету с сумм, которые перечислила компания-ЛД в качестве платы за пользование арендованным объектом

***

Еще больше материалов по теме – в рубрике «Бухгалтерский учет»

Суть проблемы

Лизинговые операции пользуются особой популярностью, так как позволяют получить в пользование дорогостоящее оборудование или иные активы сейчас, а рассчитываться за все это — в течение длительного времени. К тому же лизинг предусматривает и право последующего вычета имущества. В итоге получается довольно выгодная рассрочка.

Для оформления таковых операций заключается договор. В нем участвуют как минимум две стороны: лизингодатель и лизингополучатель. Также в соглашении должны быть подробнейшим образом расписаны все существенные условия сделки. Одним из таковых условий является решение, на чьем балансе будет учитываться передаваемое имущество. Допустимо два варианта: имущество числится на балансе лизингодателя либо на балансе получателя. Ведь именно от него будет напрямую зависеть порядок отражения хозяйственных операций у каждой стороны.

Разберемся, как отражать лизинг у лизингополучателя, бухгалтерский и налоговый учет для каждого варианта.