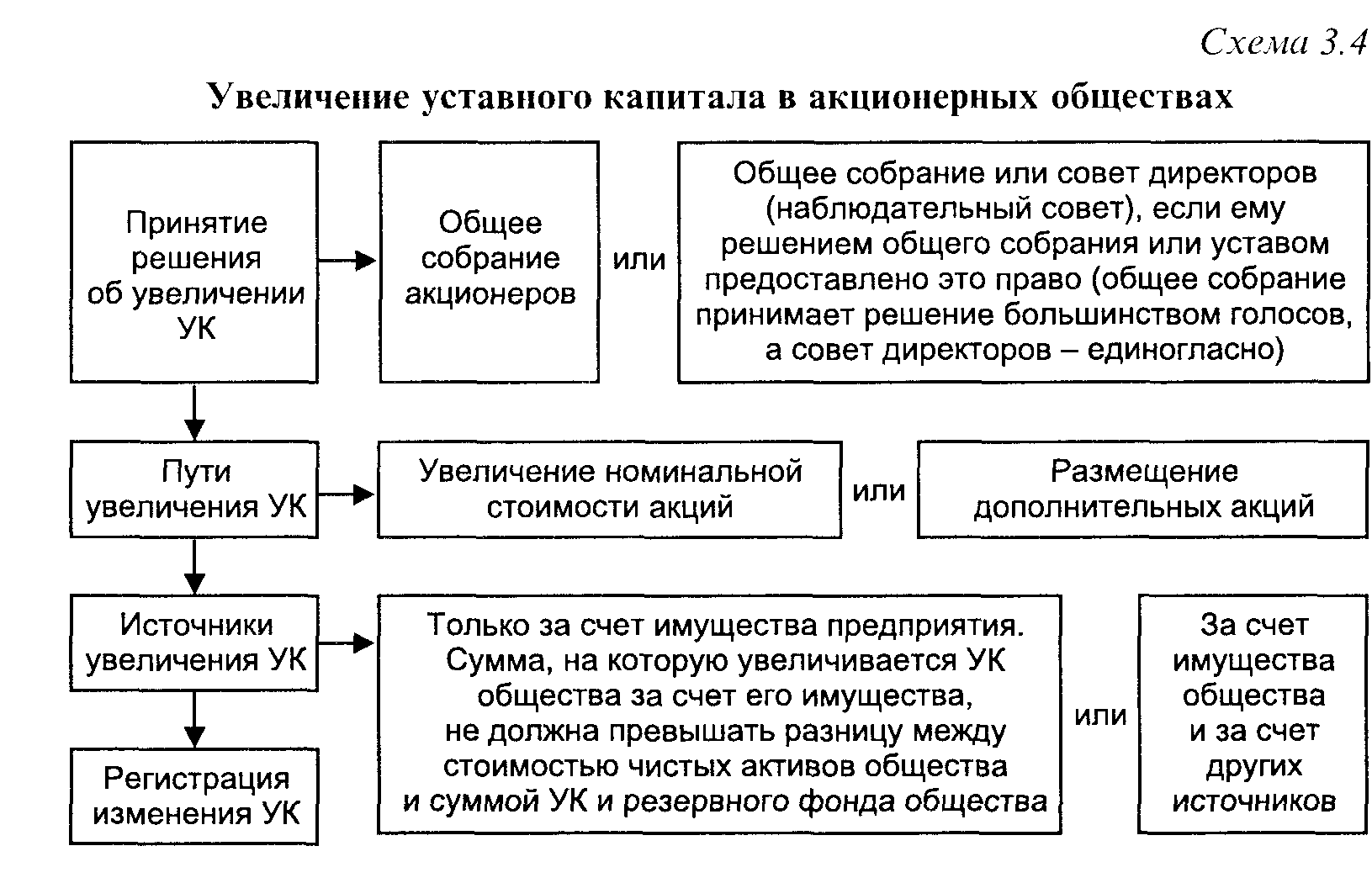

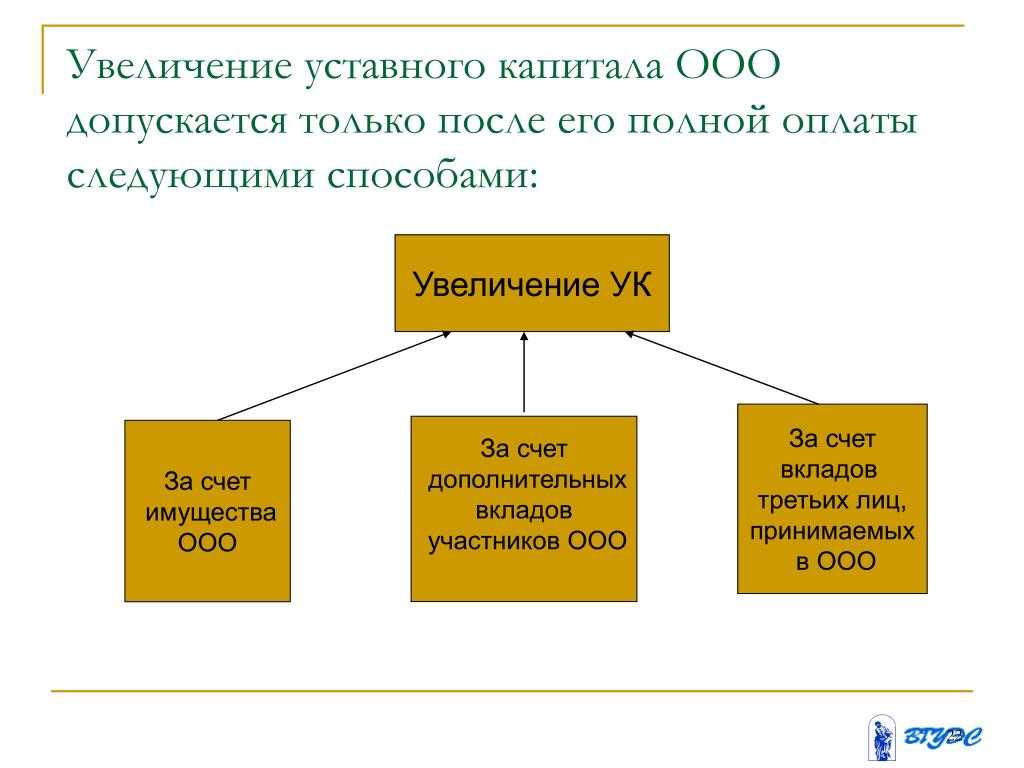

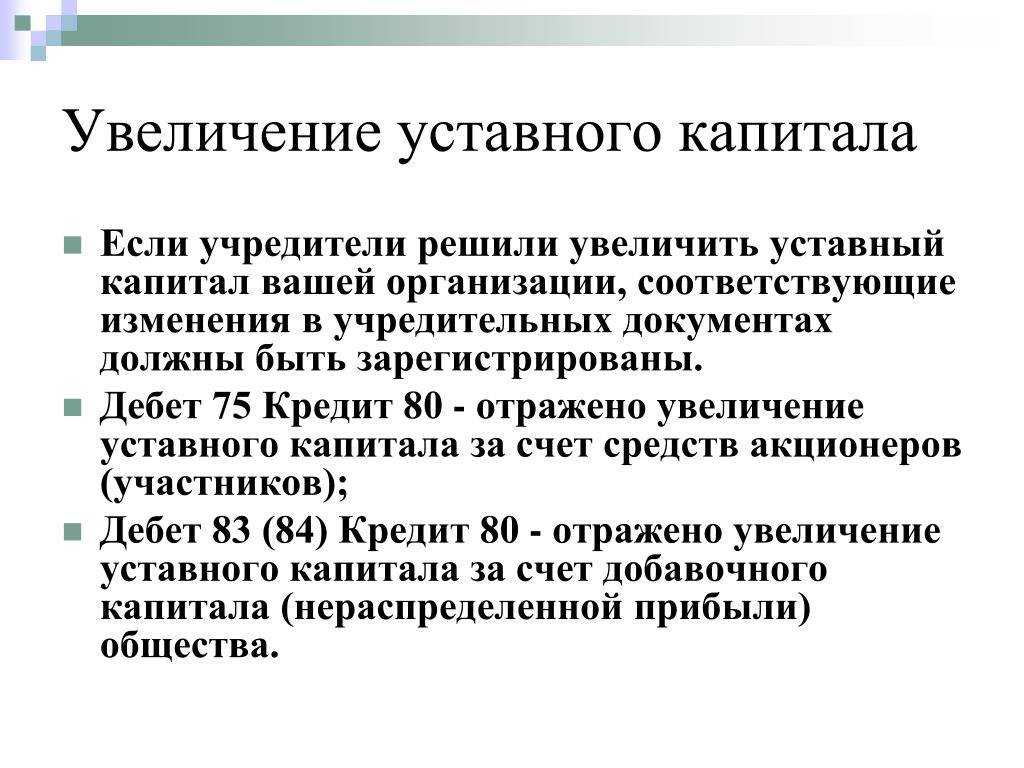

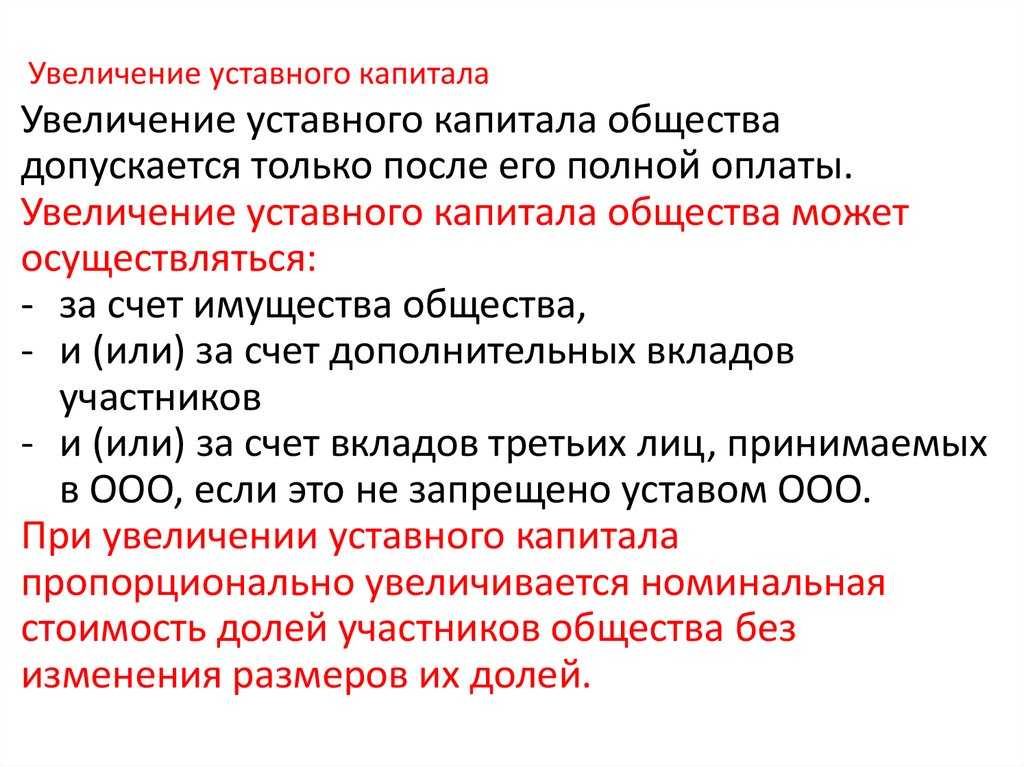

- Как внести изменения в уставной капитал ООО

- Увеличение чистых активов

- Что относят к чистым активам?

- Руководство

- Как увеличить чистые активы ООО?

- Полезный совет и рекомендации экспертов

- Чистые активы: способы увеличения

- Чистые активы и их объем

- Анализ полученных результатов

- Способы увеличения суммы чистых активов

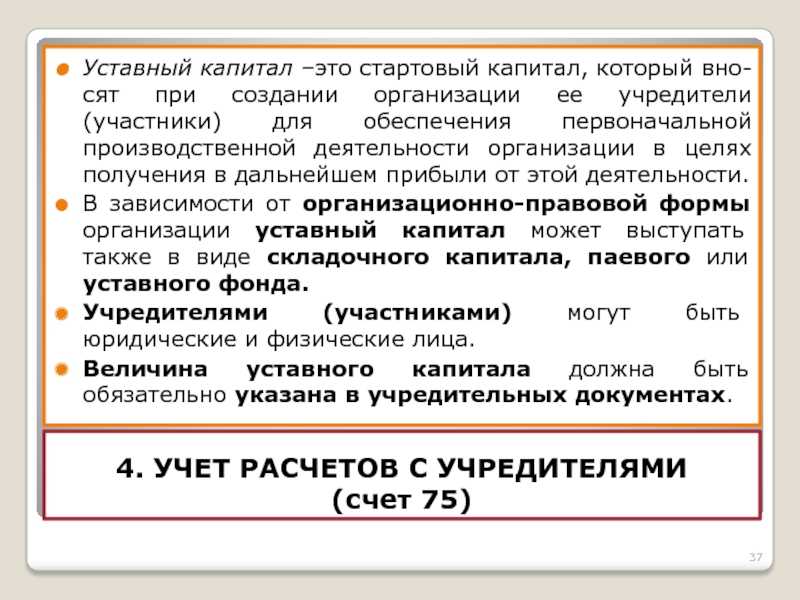

- Чистые активы

- Определение

- Расчет (формула)

- Нормальное значение

- Метод чистых активов

- УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА

- Уменьшение уставного капитала ООО: пошаговая инструкция

- Рекомендации аудиторам по проведению аудита за 2021 год

- Как связаны чистые активы с капиталом компании

- Расчет и формула

- Причины изменения коэффициента финансовой устойчивости (автономии)

- Чистые активы: способы увеличения

Как внести изменения в уставной капитал ООО

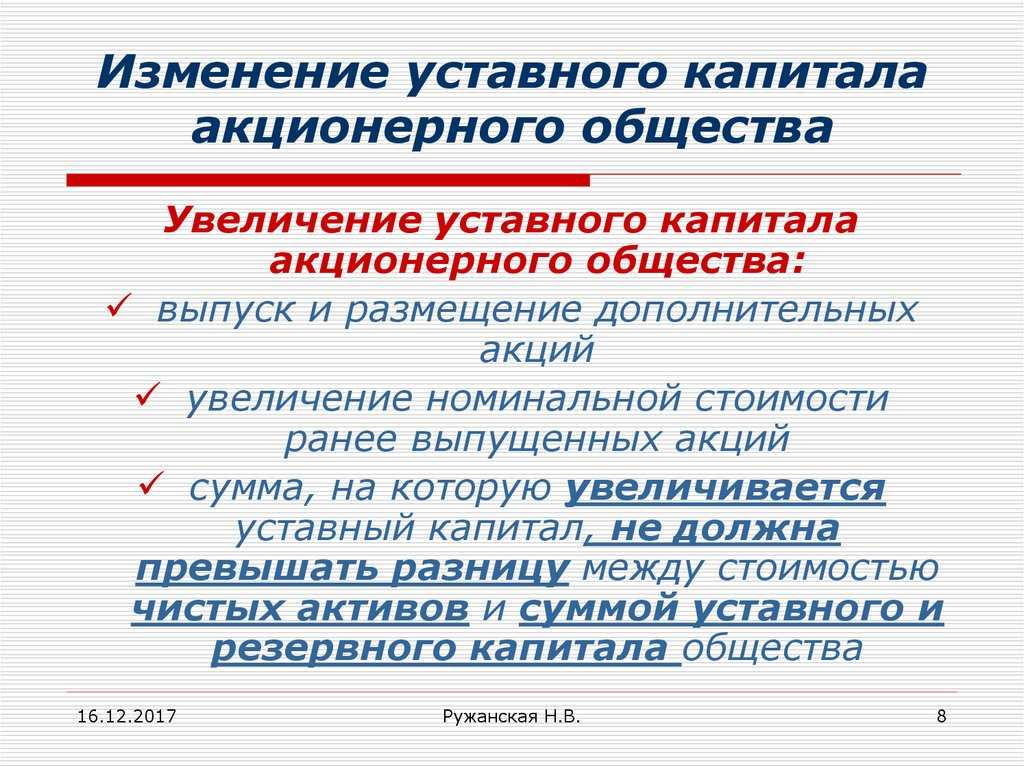

Величина УК может меняться в зависимости от ряда внешних и внутренних обстоятельств.

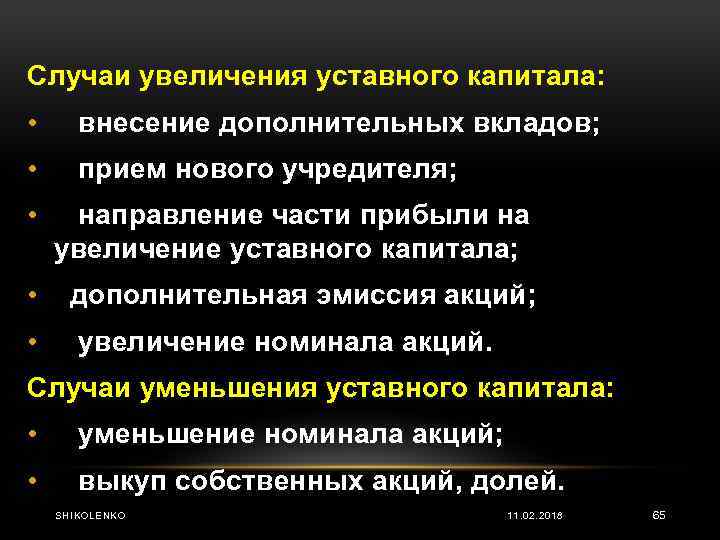

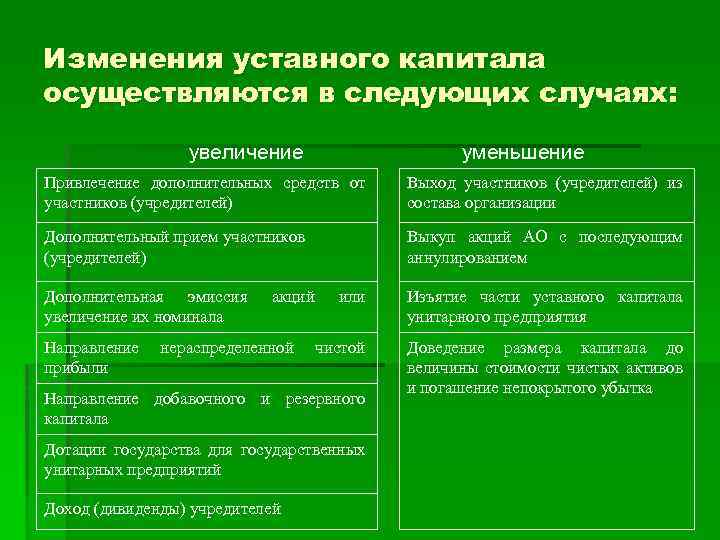

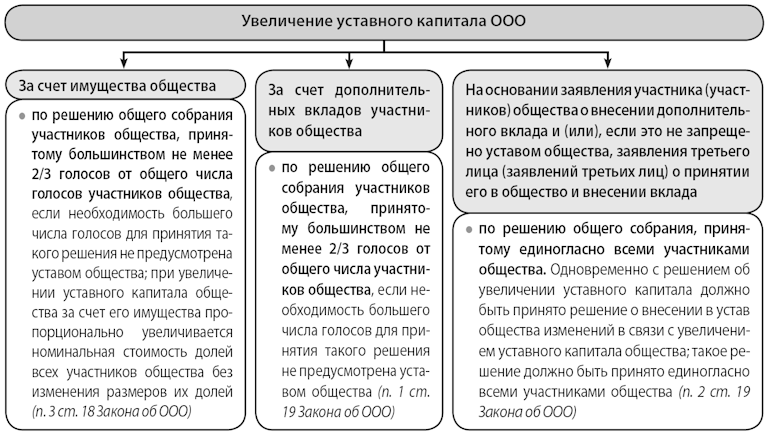

Допускается увеличение размера капитала, если:

- один из участников общества хочет увеличить свою долю;

- предстоит появление нового участника;

- новые направления деятельности организации требуют увеличения этого показателя;

- требуется увеличить УК для повышения уровня инвестиционной привлекательности компании.

Для добавления нового участника общества необходимо, чтобы подобное действие не запрещал устав организации. Если такое положение подтверждается, то фактически любое лицо может претендовать на добавление в состав учредителей. Для этого нужно написать заявление на имя директора и получить одобрение в ходе общего собрания.

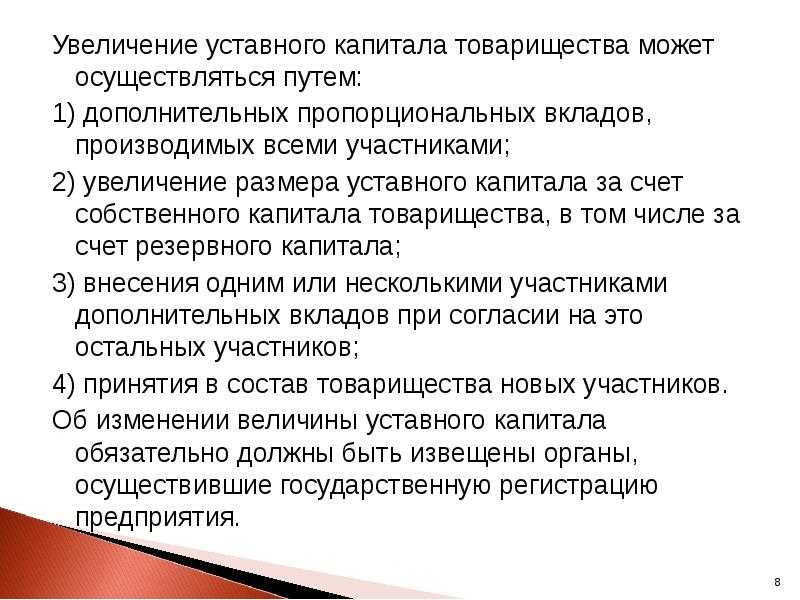

Если доли увеличиваются за счет уже входящих в общество участников, то сделать это может как один учредитель, так и все вместе при наличии решения собрания.

Несколько сложнее обстоят дела, если требуется уменьшить УК. Сделать это не так просто, одного собрания учредителей будет недостаточно. Допускается уменьшение показателя, если в результате действий уставный капитал не станет меньше, чем допускается законодательно. Также проведение процедуры должно сопровождаться уведомлением регистрирующего органа и публикацией в «Вестнике государственной регистрации» для кредиторов. При уменьшении УК принимается Устав в новой редакции, или оформляются изменения к нему.

Уставный капитал может быть уменьшен и при необходимости упорядочить соотношение чистых активов к УК. Если первоначальный размер показателя не позволяет это сделать, то общество должно либо увеличить ЧА, либо принять решение о ликвидации.

Увеличение чистых активов

Одним из показателей работы компании или предприятия являются чистые активы. Их значение рассчитывается каждый год как разница между активами, находящимися на балансе компании, и пассивами (долговыми обязательствами). Нередки ситуации, когда значение показателя снижается, и возникает вопрос о том, как увеличить чистые активы.

Необходимость их увеличения связана с негативными последствиями для предприятий при их снижении, вплоть до необходимости ликвидации. Рассчитывая чистые активы, необходимо опираться на законодательно установленный порядок, соблюдать положения бухгалтерского учета и нормативных актов.

Что относят к чистым активам?

- Внеоборотные активы. Их срок использования превышает 1 год. Они состоят из основных средств, объектов незавершенного строительства, долгосрочных и доходных вложений, нематериальных активов.

- Оборотные активы. Могут быть в денежном выражении или в виде других активов. Они должны быть использованы любым способом в течение года. В них включают запасы, различные виды финансовых вложений, дебиторскую задолженность.

Руководство

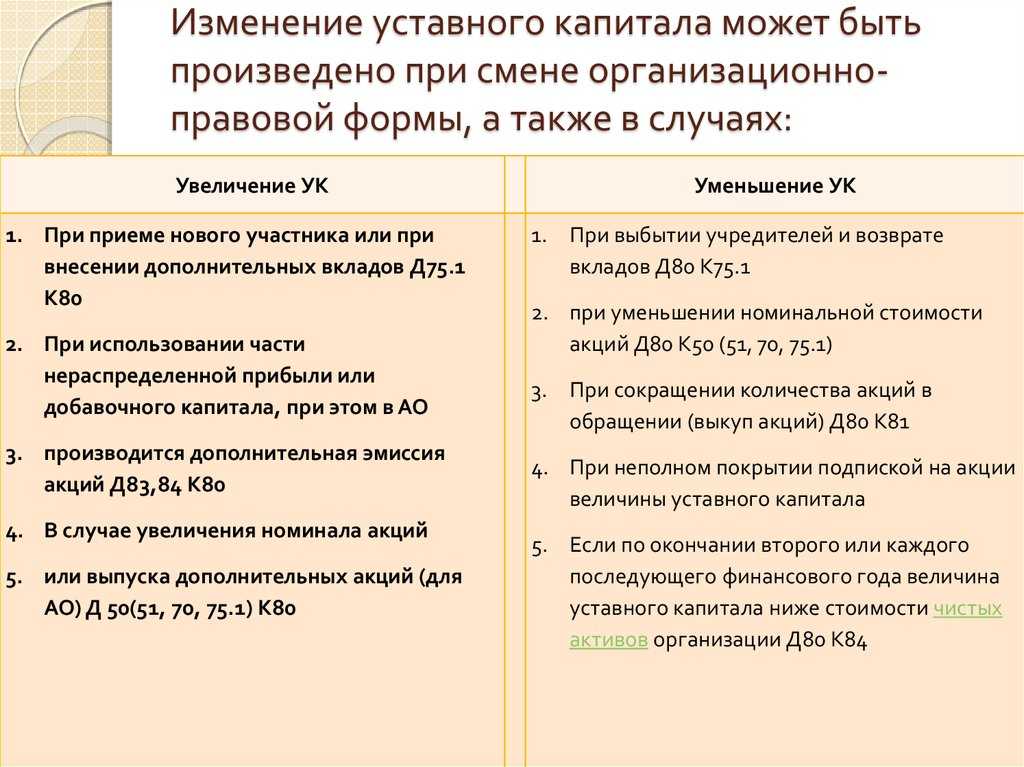

Для увеличения чистых активов используют несколько способов. Наиболее простым из них является погашение долга учредителями. Если они не внесли своевременно свои взносы, то при расчете чистых активов будет получено меньшее значение. Поэтому погашая долг, учредители увеличивают чистые активы.

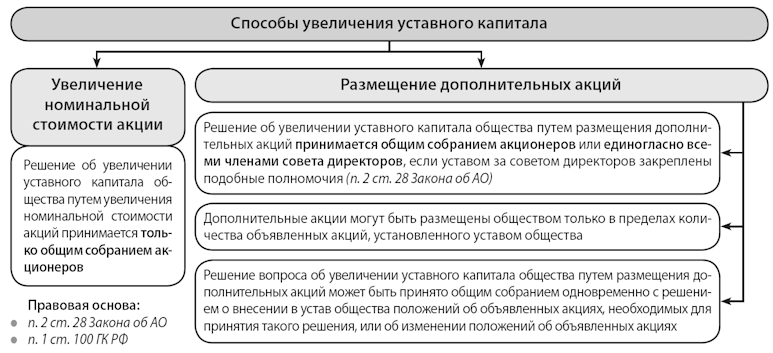

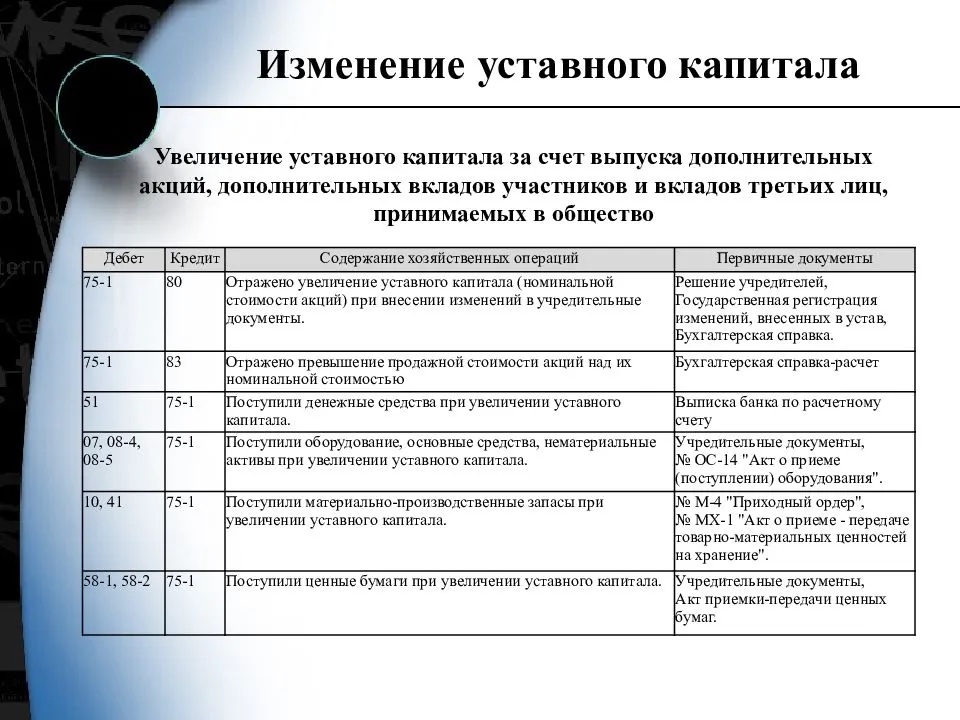

Другой способ – увеличение уставного капитала. Участники общества или другие лица, вступившие в него, могут внести дополнительные взносы. Для этого можно увеличить стоимость существующих акций или выпустить дополнительные.

Увеличить чистые активы, можно пересмотрев стоимость основных средств. То же самое можно сделать со стоимостью нематериальных активов. Сделать это нужно до подписания отчетов за текущий год.

Как увеличить чистые активы ООО?

Проводить переоценку можно по группе однородных объектов. Поэтому можно выбрать самые дорогостоящие объекты, а не переоценивать все.

Непокрытые убытки поможет снизить безвозмездная помощь акционеров. Необходимо учесть, что в этом случае придется нести дополнительные налоговые издержки, размер которых достигает 20 %. Способ удобен тем, что не требует привлечения сторонних лиц. Его можно использовать в любой момент, отразив изменения в промежуточном балансе.

Увеличивая чистые активы за счет переоценки основных средств, следует учесть, что возрастет налог на имущество. Проводить такую переоценку придется ежегодно. В то же время преимуществом способа является возможность не обращаться за внешним финансированием.

Полезный совет и рекомендации экспертов

Чтобы имущество, переданное собственником для увеличения активов, не учитывалось в доходах и не пришлось платить за него налог, необходимо оформить это документально. Потребуется внести в решение собственника или договор на передачу имущества пункт, в котором четко указать, что является целью передачи.

Вопрос: Что делать, если ни один из способов не принес результата?Ответ: В этом случае потребуется уменьшить уставной капитал. Решение об этом обязательно должно быть передано в государственный орган, занимающийся регистрацией юридических лиц, не позднее 3-х дней после принятия.

Вопрос: Как увеличить чистые активы, если своих средств для этого недостаточно?Ответ: Необходимо привлекать внешних инвесторов.

Вопрос: В каком виде учредители могут оказать безвозмездную помощь для увеличения активов?Ответ: Это не важно. Помощь может быть в виде материалов, денег или основных средств

В любом виде она поступает на баланс, поэтому влияет на увеличение чистого актива.

Чистые активы: способы увеличения

На практике встречаются ситуации, когда по данным бухгалтерской отчетности деятельность организации является убыточной. Причины появления убытков различны.

Это могут быть и объективные факторы (например, неблагоприятная ситуация на рынке, особенно в условиях кризиса), и субъективные (применение налоговых схем и пр.). Убыточность деятельности сказывается на величине чистых активов компании.

К каким последствиям это может привести? Какие существуют способы для увеличения показателя чистых активов?

В соответствии с п. 1 Порядка оценки стоимости чистых активов акционерных обществ, утвержденного Приказом Минфина России и ФКЦБ России от 29.01.2003 N 10н/03-6/пз, под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Чистые активы и их объем

Чистые активы – это показатель, представляющий собой разницу между активами хозяйствующего субъекта и его обязательствами. Иными словами, после продажи активов и погашения задолженностей у учредителей остается некая сумма. Это и есть ЧА.

Активы берутся в расчет без дебиторской задолженности, образованной учредителями (акционерами, участниками и пр.) по взносам (вкладам) в уставной (складочный и пр.) капитал (фонд).

Обязательства берутся в расчет без доходов будущих периодов. Такие доходы исключаются не полностью, а лишь в части:

- связанных с госпомощью;

- связанных с безвозмездным получением имущества.

Эти доходы экономически приравниваются к собственному капиталу.

Информацию можно наглядно представить формулой:

ЧА = (с. 1600 – ЗдтУ) – (с. 1400 + с. 1500 – ДБП), где:

- с. 1600 — актив баланса;

- с. 1400 и 1500 — долгосрочные и краткосрочные обязательства;

- ДБП — доходы будущих периодов в части, включаемой в расчет;

- ЗдтУ — дебиторская задолженность в части, включаемой в расчет.

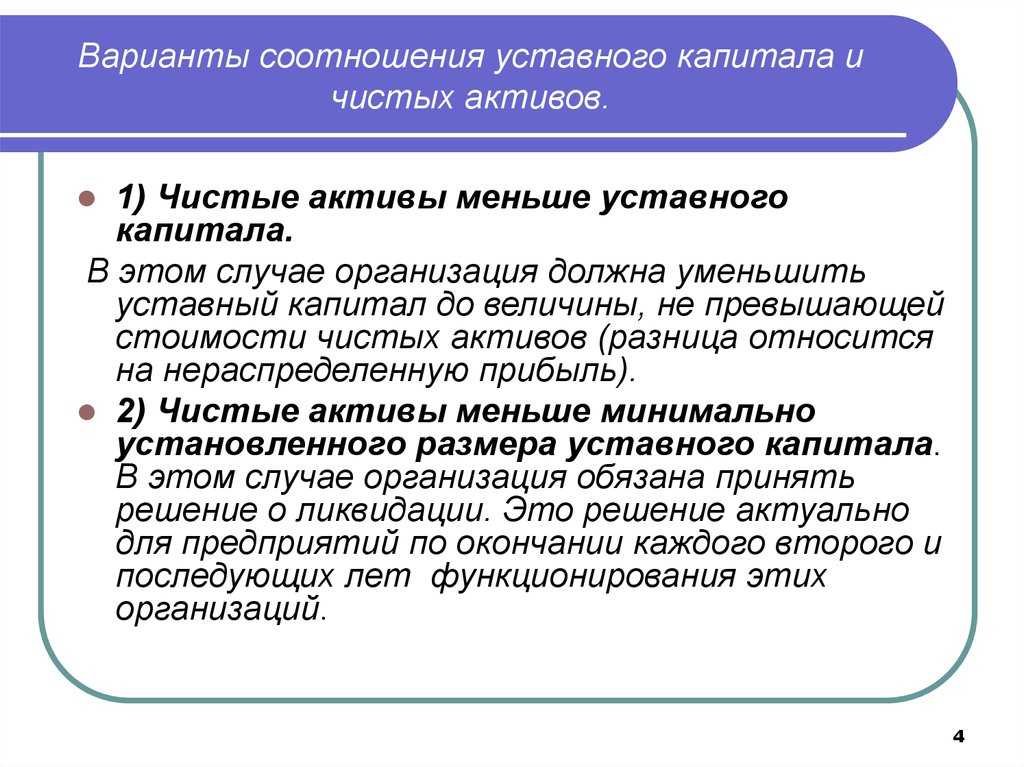

Чистые активы не только должны иметь положительное значение, но и превышать величину уставного капитала. Нормальное значение ЧА свидетельствует об экономической стабильности организации. Если равновесие нарушено, законодательство позволяет снижение уставного капитала, однако лишь до того момента, когда его величина станет минимальной. Далее если ситуация продолжает оставаться на прежнем уровне или усугубляется, возникает угроза ликвидации организации (ст. 90-4 ГК РФ).

В подобной ситуации, а также в других случаях, когда принимается решение об увеличении ЧА, учредители могут сделать это несколькими способами.

На заметку. Метод чистых активов широко используется оценщиками стоимости баланса организации. При расчете применяются указанные выше показатели с поправкой на рыночную стоимость обязательств и имущества. Независимая оценка нередко проводится самими учредителями, с помощью сторонних организаций, с целью получения актуальных данных о состоянии ЧА, с возможностью их увеличения.

Это интересно: Карта Сбербанка с кэшбеком: как подключить и пользоваться

Анализ полученных результатов

Полученная величина определяет платежеспособность организации, прибыльность, а иногда и дальнейшее развитие. Из показателя следует судить о возможности погашения компанией своих обязательств, инвестирования в расширение производства либо открытия новых направлений. Поэтому нормальное значение чистых активов должно быть положительной величиной. Когда величина ЧА отрицательная, фирма считается несостоятельной, зависящей от кредитов и не имеющей собственных доходов. Чем выше показатель — тем платежеспособней и привлекательней для инвесторов данная компания.

Анализ показателя включает:

- Мониторинг изменений размера ЧА, для этого делается их сравнение на начальную и на конечную дату отчётного периода. И уже исходя из полученных результатов выявляются причины, способствующие увеличению либо убыванию собственных средств.

- Оценка реальности динамики ЧА, применяется для вычисления пропорции чистых и совокупных активов на начало и на конец отчётного периода. Большое увеличение показателя на конечную дату бывает связано с ростом общих средств, а прирост ЧА на самом деле несущественный.

- Оценка эффективности использования. Определяется путём вычисления и изучения коэффициентов оборачиваемости и рентабельности.

Поскольку при проведении анализа данную величину сравнивают с данными по выручке и чистой прибыли за год, при расчётах правильнее использовать не фиксированную цифру чистых активов на конечную дату, а среднее значение за этот период.

Способы увеличения суммы чистых активов

Практикой наработаны способы оперативного повышения стоимости

чистых активов. Одним из первых способов повышения величины чистых

активов общества является переоценка основных средств.

В соответствии с ПБУ 6/01 «Учет основных средств»,

допускается изменение первоначальной стоимости основных средств, в

которой они приняты к бухгалтерскому учету (переоценка группы

однородных объектов основных средств по текущей (восстановительной)

стоимости). Что и позволяет увеличить чистые активы общества, так как

результаты переоценки, как правило, увеличивают величину добавочного капитала.

Недостатками этого метода, кроме ежегодной переоценки объектов

основных средств, являются увеличение учетных работ, значительные

вознаграждения оценщиков, увеличение налога на имущество, а также

возможность недооценки, а уценки стоимости основных средств оценщиком.

Результаты переоценки не включаются в данные бухгалтерской

отчетности предыдущего отчетного периода и принимаются при формировании

данных бухгалтерского баланса на начало отчетного года. Следовательно,

увеличить стоимость чистых активов на отчетную дату невозможно.

Вторым более эффективным способом увеличения стоимости чистых

активов относительно переоценки основных средств является получение

безвозмездной помощи. Чаще всего участники (учредители,

собственники имущества) приходят на выручку компании и передают ей

имущество на безвозмездной основе.

Чистые активы при этом растут, а размер уставного капитала не меняется.

Подобные поступления не учитываются при налогообложении

прибыли на основании нового пп. 3.4 п. 1 ст. 251 НК РФ, действие которого

распространено на правоотношения, возникшие с 1 января 2007 г., т.е.

безвозмездная помощь будет исключена из расчета налога на прибыль, в

случае если даритель владеет более 50% уставного капитала. В противном

случае необходимо учесть, что пассивы вырастут на 20% (ставка налога на

прибыль) от рыночной оценки безвозмездной помощи.

Третьим способом увеличения стоимости чистых активов является проведение

инвентаризации и оприходование в бухгалтерском учете излишков,

выявленных в результате инвентаризации.

Четвертым способом является списание

безнадежной кредиторской задолженности с истекшим сроком

исковой давности (три года). В налоговом учете сумма списанной

кредиторской задолженности включается в состав внереализационных

доходов с соответствующим увеличением базы по налогу на прибыль.

Пример. Уставный капитал общества – 20000 рублей. Была списана

кредиторская задолженность с истекшим сроком исковой давности в сумме

50000 рублей. В учете были отражены следующие операции: Д-т сч. 60, К-т

сч. 91 — 50000 рублей — отражена сумма кредиторской задолженности с

истекшим сроком исковой давности; Д-т сч. 91, К-т сч. 68 — 10000 рублей

— начислен налог на прибыль. Величина стоимости чистых активов

хозяйственного общества увеличится на 40000 рублей.

Пятый способ это отказ от списания дебиторской

задолженности с истекшим сроком исковой давности. Но

стоит учитывать что, такой подход приводит к искажению данных

бухгалтерской отчетности и нарушает ее принципы.

выдача займа с последующим прощением

долга

Седьмым способом стоимость чистых активов может быть увеличена

за счет применения оптимальных способов начисления

амортизации. В целях увеличения стоимости чистых активов

при выборе метода начисления амортизации необходимо максимизировать

остаточную стоимость основных средств и нематериальных активов.

И наконец, реорганизация,

вероятно, наиболее сложный способ из предложенных выше. Но иногда он

может оказаться самым действенным.

Например, при работе группы

компаний, слив две фирмы, можно в результате значительно увеличить

величину активной части баланса. Тем самым добиться улучшения

показателя чистых активов. Причем, скорее всего, налоговых последствий

не будет. Ведь при реорганизации «не учитываются в составе

доходов стоимость имущества, имущественных и неимущественных прав,

получаемых в порядке правопреемства» (п. 3 ст. 251 НК).

Однако не надо забывать и про обязательства. Их тоже придется

объединять. Так что прежде, чем решаться на слияние, надо оценить не

только активы, но и кредиторскую задолженность, займы и кредиты

предстоящего «союзника».

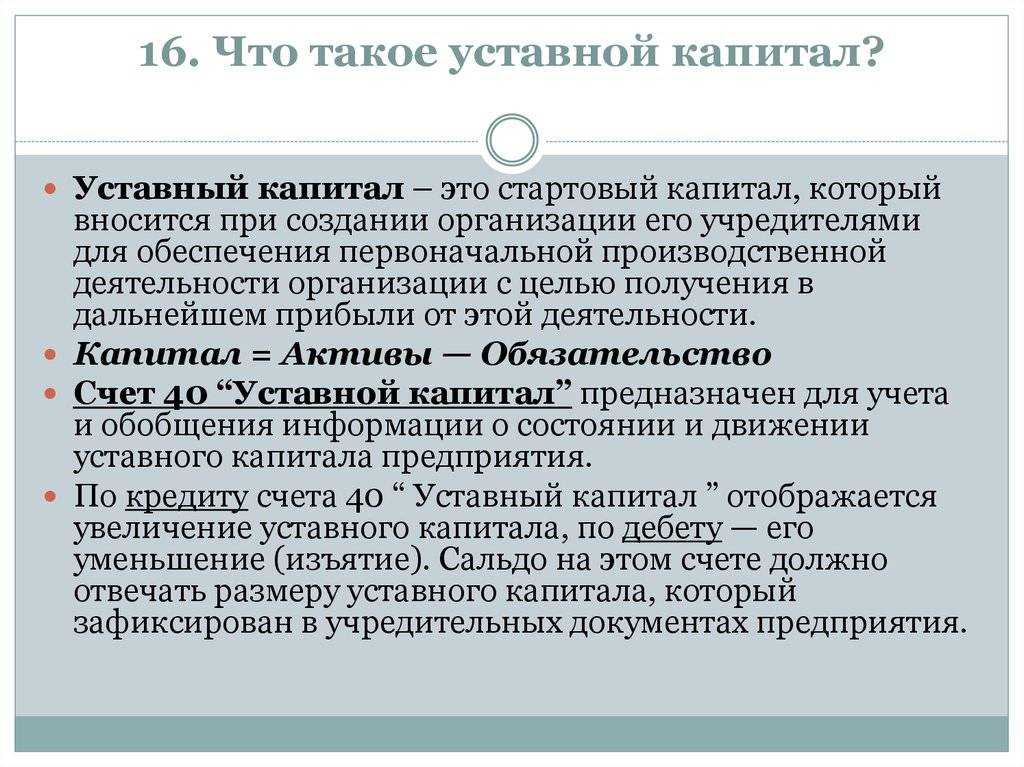

Чистые активы

Определение

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств. Чистые активы – это сумма, которая останется учредителям (акционерам) организации после продажи всех ее активов и погашения всех долгов.

Показатель чистых активов — один из немногих финансовых показателей, расчет которых однозначно определен законодательством РФ. Порядок расчета чистых активов утвержден Приказом Минфина России от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

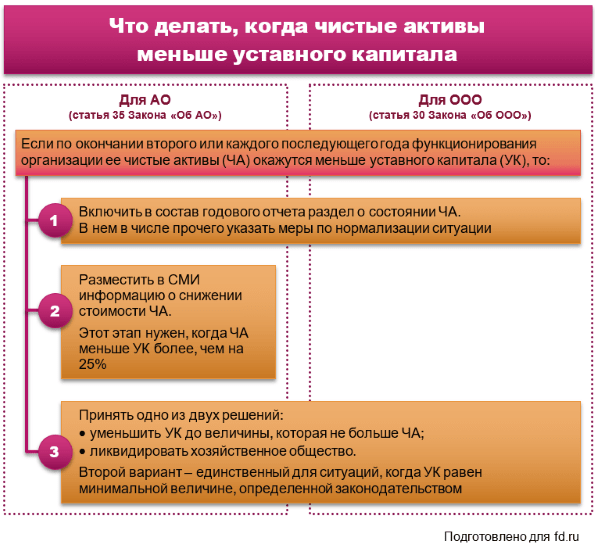

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА

Самый простой способ решения проблемы — уменьшить уставный капитал, однако это не решает ситуацию со снижением чистых активов компании. Особенно проблематично, когда размер чистых активов приближается к минимальному уровню уставного капитала и снижать его далее некуда. Если чистые активы станут меньше уставного капитала, компании придется заниматься ликвидацией юридического лица.

Уменьшение уставного капитала не решает проблему сложного финансового положения компании, а лишь устраняет ее последствия на непродолжительное время. Однако снижение уставного капитала до уровня не более размера чистых активов предусмотрено нормами действующего законодательства.

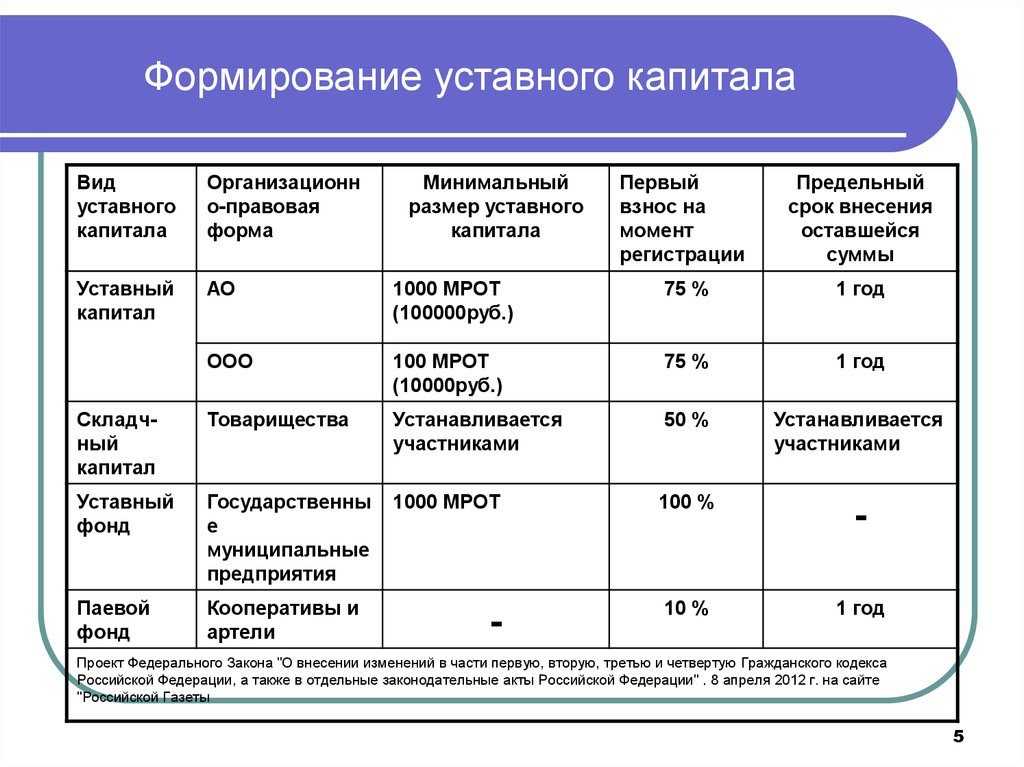

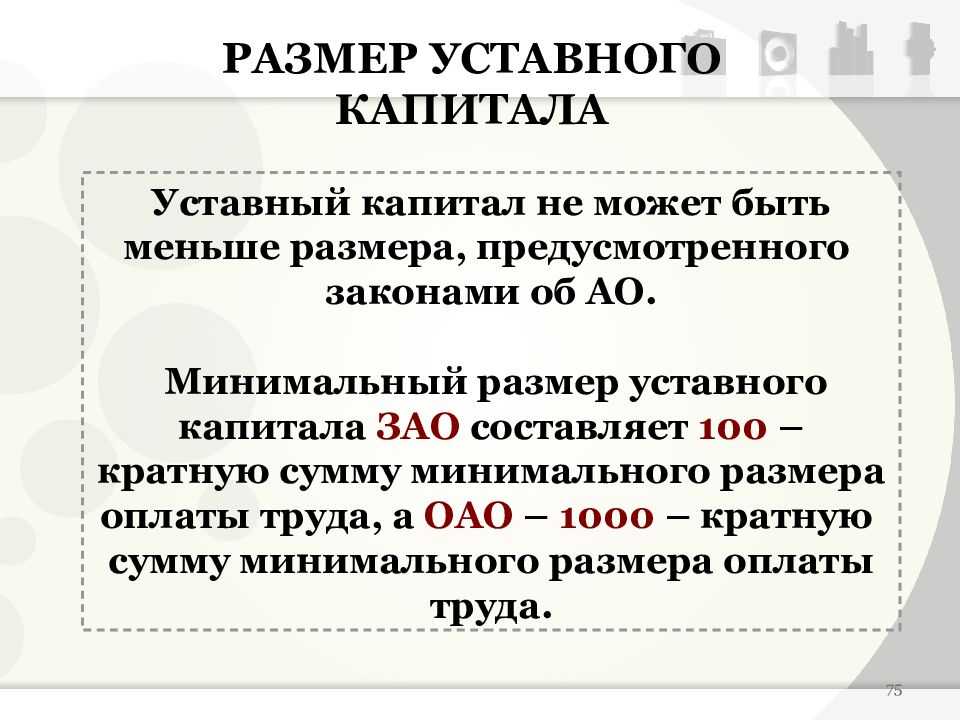

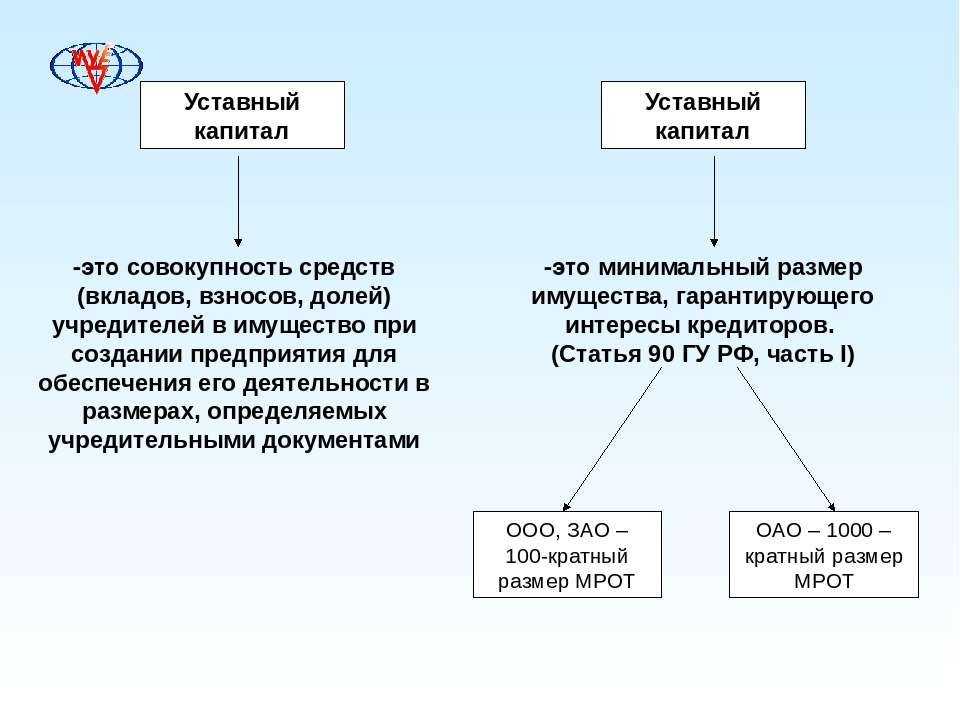

Уставный капитал для общества с ограниченной ответственностью составляется из номинальной стоимости долей его участников. При этом уставный капитал должен быть не менее чем 10 тыс. руб. Уставный капитал для акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Минимальный уставный капитал публичного общества должен составлять 100 тыс. руб., непубличного — 10 тыс. руб.

Уменьшение уставного капитала ООО: пошаговая инструкция

Рассмотрим пошаговую инструкцию по уменьшению уставного капитала общества с ограниченной ответственностью путем уменьшения номинальной стоимости долей всех его участников.

Шаг 1. Созываем общее собрание участников ООО для принятия решения об уменьшении размера уставного капитала. Такое решение может быть принято, если за него проголосовало не менее 2/3 участников.

ОБРАТИТЕ ВНИМАНИЕ

Собрание участников ООО является высшим органом общества, которое вправе изменять размер уставного капитала и принимать решение о ликвидации или реорганизации общества. Результат собрания участников выражается в протоколе.

Шаг 2. Сообщаем об уменьшении уставного капитала в налоговую инспекцию. В течение трех рабочих дней после принятия решения об уменьшении уставного капитала ООО обязано сообщить об этом в орган, осуществляющий государственную регистрацию юридических лиц. Для этого предусмотрена специальная форма № Р14002 «Заявление о внесении в Единый государственный реестр юридических лиц сведений о нахождении хозяйственного общества в процессе уменьшения уставного капитала». Важный момент: к заявлению необходимо приложить решение собрания участников ООО о снижении уставного капитала.

В течение пяти дней после получения заявления по форме № Р14002 налоговая служба вносит соответствующие изменения в ЕГРЮЛ о снижении уставного капитала ООО.

Публикаций должно быть две: первая — после внесения изменений в ЕГРЮЛ, вторая — через месяц после первой публикации (не раньше).

Шаг 4. Подаем документы в налоговую службу для внесения изменений в учредительные документы. После второй публикации в «Вестнике государственной регистрации» нужно подготовить и подать в налоговую службу пакет документов:

- нотариально заверенное заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица, по форме № Р13001 (Приказ № ММВ-7-6/25@);

- протокол общего собрания участников ООО с решением об уменьшении уставного капитала;

- устав в новой редакции, где зафиксировано уменьшение уставного капитала;

- экземпляр официального издания с напечатанным уведомлением;

- документ об оплате государственной пошлины (2019 г. — 800 руб.).

Шаг 5. Получаем документы от налоговой службы, подтверждающие уменьшение уставного капитала. На регистрацию уменьшения уставного капитала в налоговой инспекции отводится пять рабочих дней. После завершения регистрационных действий налоговики выдают:

- лист с выпиской из ЕГРЮЛ с обновленными данными;

- зарегистрированный устав с изменениями;

Общество с ограниченной ответственностью вправе уменьшить свой уставный капитал путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества и (или) погашения долей, принадлежащих обществу. ООО не вправе уменьшать уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала (10 тыс. руб.).

ОБРАТИТЕ ВНИМАНИЕ

Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников общества должно осуществляться с сохранением размеров долей всех участников общества (п. 1 ст. 20 Федерального закона № 14-ФЗ).

Стоит отметить, что уменьшение уставного капитала расценивается в бизнесе как вывод активов, а факт снижения активов характеризует компанию негативно. Поэтому с точки зрения репутации снижение уставного капитала нельзя назвать лучшим решением проблемы.

Рекомендации аудиторам по проведению аудита за 2021 год

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Департамент регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности. РЕКОМЕНДАЦИИ аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2021 год (приложение к письму от 19 января 2021 г.

№ 07-04-09/2694) В целях повышения качества аудита бухгалтерской (финансовой) отчетности организаций, руководствуясь Федеральным законом «Об аудиторской деятельности» и Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30 июня 2004 г.

№ 329, Департамент регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности обобщил практику применения законодательства Российской Федерации об аудиторской деятельности и бухгалтерском учете и рекомендует аудиторским

Как связаны чистые активы с капиталом компании

Чистые активы формирует оборотное имущество, которое закупалось на собственные средства или с привлечением долгосрочных займов.

При положительной динамике этого показателя за последние отчетные периоды:

- компания выступает привлекательной для инвесторов;

- есть преимущество при оформлении кредитов в банковских учреждениях.

Это свидетельствует о наличии высокого уровня платежеспособности и надежности финансовой системы предприятия.

Низкие темпы прироста оборотных средств – соотношение чистых активов и уставного капитала с явным преобладанием последнего показателя – сигналы о неэффективности финансовой стратегии. Эта симптоматика характерна для предприятий, находящихся в стадии кризиса. Минусовая величина чистых активов означает, что платежеспособность фирмы и уровень доверия к компании со стороны потенциальных инвесторов критически низкие.

Также см. «Отрицательные чистые активы: последствия».

При анализе результатов деятельности необходимо придерживаться правила, что чистые активы должны быть больше уставного капитала. Нарушение такого баланса может стать следствием привлечения большого объема краткосрочных займов.

Исправить ситуацию можно двумя путями:

- Увеличением стоимости активов.

- Уменьшением размера капитала.

Законодательно не предусмотрены меры ответственности за нарушение оптимального соотношения между активами и источниками их образования. Но всё равно чистые активы и уставный капитал необходимо регулярно сопоставлять, чтобы своевременно выявить негативные тенденции.

Руководитель заинтересован в оперативном устранении недочетов в финансовой сфере, чтобы избежать нежелательных последствий:

- снижения платежеспособности;

- сложностей с привлечением новых инвесторов;

- отказов банковских структур в предоставлении кредитов на стандартных или льготных условиях;

- отсутствия доверия со стороны контрагентов;

- возрастания риска принудительной ликвидации контролирующими государственными органами.

Последний вариант возможен, если чистые активы ниже уставного капитала на протяжении последних 2-х лет. Неизбежным закрытие бизнеса будет и при невозможности произвести переоценку активов или уменьшить размер капитала.

Руководители и учредители должны организовать внутренний управленческий учет для выявления негативных тенденций в экономике предприятия. Существенная помощь может быть получена от аудиторов, которые фиксируют в своем заключении:

- изменение величины чистых активов и уставного капитала, соотношение этих показателей;

- рекомендации по выведению фирмы из кризиса.

Расчет и формула

Активами для данной цели считаются внеоборотные средства и оборотные активы, из которых исключается дебиторская задолженность учредителей по вкладам или на покупку акций, если эта компания является акционерным обществом.

Пассивы – это кредиторская задолженность без учета срока погашения, из которой исключаются доходы будущих периодов. Последние представляют собой помощь государства юридическому лицу и стоимость активов, полученных на безвозмездной основе.

На самом деле формула расчета достаточно проста, ведь все исходные данные находятся в бухгалтерском балансе компании:

ЧА – чистые активы, ЗУ – дебиторская задолженность учредителей (данная сумма не показывается в балансе отдельной строкой, ее нужно вычитать из краткосрочной дебиторской задолженности), стр. 1600, 1400, 1500 и 1530 – строки бухгалтерского баланса.

Как видно из приведенной формулы, исходными данными для расчета чистых активов служат данные бухгалтерского учета. Берутся они в нетто-оценке в том виде, в котором отражаются в итоговой отчетности.

Причины изменения коэффициента финансовой устойчивости (автономии)

Коэффициент автономии (Собственный капитал / Итого пассивов) отражает степень зависимости компании от заемного капитала и имеет отношение к оценке долгосрочной перспективы организации.

С точки зрения необходимости погашения долгосрочные и краткосрочные обязательства равнозначны. Поэтому при оценке финансовой устойчивости рассматривается совокупная величина заемного капитала — в отличие от анализа ликвидности, когда долгосрочные обязательства приравниваются к собственному капиталу, так как не требуют погашения в ближайшем будущем.

Небольшое изменение формулы (Собственный капитал / Итого активов) подтверждает, что снижение коэффициента автономии — результат превышения роста активов над собственным источникам финансирования. Отсюда — неизбежное наращивание заемных средств.

Причины, в результате которых возрастает доля заемных источников финансирования и снижается коэффициент автономии:

1. Сокращение собственного капитала в результате убытка или существенных дивидендных начислений (уменьшилась нераспределенная прибыль), бухгалтерского обесценения имущества (сократились накопленные ранее суммы переоценки внеоборотных активов) или медленного роста собственного капитала из-за низкой прибыльности либо невысокой доли чистой прибыли, остающейся в распоряжении компании (низкого уровня самофинансирования).

2. Капитальные вложения, размер которых превышает сумму собственных источников финансирования, возникших в том же периоде (рост внеоборотных активов, превышающий рост собственного капитала).

3. Увеличение оборотных активов, превышающее рост собственного капитала. Может происходить вследствие:

- наращивания объемов производства, при котором рост величины оборотных активов неизбежен;

- или/и снижения оборачиваемости оборотных активов (увеличения отсрочек платежей, предоставляемых покупателям, увеличения срока предоплаты поставщикам за получаемые ресурсы, увеличения периода хранения материалов и запасов готовой продукции на складе).

Причины роста коэффициента автономии:

1) увеличение собственного капитала (за счет максимизации прибыли или уменьшения той ее части, которая распределяется в пользу собственников, вложений со стороны собственников и инвесторов);

2) ускорение оборачиваемости активов;

3) приобретение активов в пределах сумм, не превышающих возникшие за период собственные источники финансирования.

В результате дооценки внеоборотных активов значение коэффициента автономии тоже может увеличиться, но интерпретировать такой рост как реальное повышение финансовой устойчивости компании не вполне обоснованно.

Чтобы выяснить причины изменения показателя, изучаются строки отчетности, перечисленные в табл. 1 и пояснениях к табл. 2, 3.

Чистые активы: способы увеличения

Такие источники повышения активов также необходимо максимально использовать.

Все выше перечисленные мероприятия по повышению прибыльности АО отнесем к производственным мероприятиям. Можно выделить также и мероприятия по повышению прибыли, не связанные с производством (назовем их учетными мероприятиями): применение способа оценки списания материалов в производство (ФИФО, ЛИФО, средней себестоимости), использование различных резервов, образованных за счет себестоимости и ряд других. Но применение таких учетных мероприятий с целью повышения прибыли не повлияет в существенным аспекте на показатель ЧА, так как в количественном (материальном) отношении активов не прибавиться.

2. Получение финансовой помощи — самый быстрый и верный способ повышения чистых активов АО, так как в этом случае происходит увеличение активов (денежных средств) без соответствующего увеличения обязательств. Финансовую помощь могут предоставить:

- органы федеральной, региональной или местной власти в виде финансирования текущих и капитальных расходов;

- собственники (акционеры);

- кредиторы.

В соответствии со статьей 31 закона «О несостоятельности (банкротстве)» от 26 октября 2002 года № 127-ФЗ «учредителями (участниками) должника, собственником имущества должника — унитарного предприятия, кредиторами и иными лицами в рамках мер по предупреждению банкротства должнику может быть предоставлена финансовая помощь в размере, достаточном для погашения денежных обязательств и обязательных платежей и восстановления платежеспособности должника (досудебная санация).

3. Переоценка не дает приращение активов в виде денежных средств или повышения количества активов, но улучшает показатель «чистые активы» путем увеличения стоимости имущества предприятия (активов).

Результатом переоценки является увеличение стоимости активов (балансовой стоимости имущества) за счет соответствующего увеличения источников средств в виде добавочного капитала, который является частью собственных средств АО.

Повышение чистых активов также повышает инвестиционную привлекательность. Более того, чем дороже имущество должника, тем больше доверия со стороны кредиторов (в том числе банков), так как повышается стоимость залогового имущества.

На многих промышленных предприятиях стоимость имущества занижена, так как при приватизации оно им доставалось зачастую по символической цене. Поэтому занижен и собственный капитал, так как в промышленности основные средства приблизительно равны собственному капиталу и части долгосрочного заемного капитала. Но в балансе большинства предприятий редко встретишь долгосрочный заемный капитал. Долгосрочное заемное финансирование в нашей стране развито крайне плохо.

Вообще-то говоря, баланс промышленного акционерного общества характеризуется минимальным уставным капиталом (100 000 тыс. руб.) и большим добавочным, что свидетельствует о многократно проводимой переоценке и практически за бесценок полученном имуществе в результате приватизации. И все равно стоимость активов (в первую очередь основных средств) зачастую в промышленности занижена, что влияет и на величину чистых активов, и на кредитоспособность (кредит дает обычно под активы – маленькие активы – маленькие и кредиты), и на инвестиционную привлекательность.

Стоит особо подчеркнуть, что акционерные общества с заниженными активами являются лакомыми кусочками для поглощения – достаточно одному крупному кредитору претендовать почти на все имущество должника, если сумма долга больше половины активов должника. АО, имеющее заниженные чистые активы, имеют, как правило, низкую рыночную стоимость акций, что создает благоприятные условия для их скупки с целью захвата управления АО.

4. Эмиссия акций — сравнительно дешевый и быстрый источник получения денежных средств, не обремененных обязательствами, что прямым образом влияет на увеличения чистых активов АО. Но размещение акций на открытом фондовом рынке как источник финансирования практически не доступен средним предприятиям. Эмиссию акций могут себе позволить крупные компании, котирующие свои акции на бирже, имеющие хорошую репутацию и высокий уровень чистых активов.

Единственный выход для средних предприятий в условиях кризиса – размещение новых акций среди нынешних акционеров.