- Возврат возможен не всегда

- Последствия ошибки — возврат излишне выплаченной заработной платы

- Действия работника

- Заключение

- Удержание излишне выплаченной заработной платы

- Причины переплаты по зарплате при увольнении и основания для возврата денег

- Когда работники могут оспорить удержание из зарплаты

- Порядок действий для удержания переплаты

- В каких случаях может возникнуть ошибка по вине бухгалтера

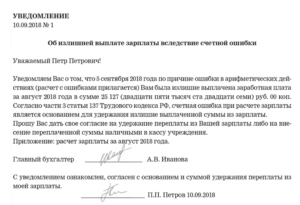

- Счетные и несчетные ошибки при начислении и выплате заработной платы

- Ошибки бухгалтера

- Как удержать излишне выплаченную зарплату

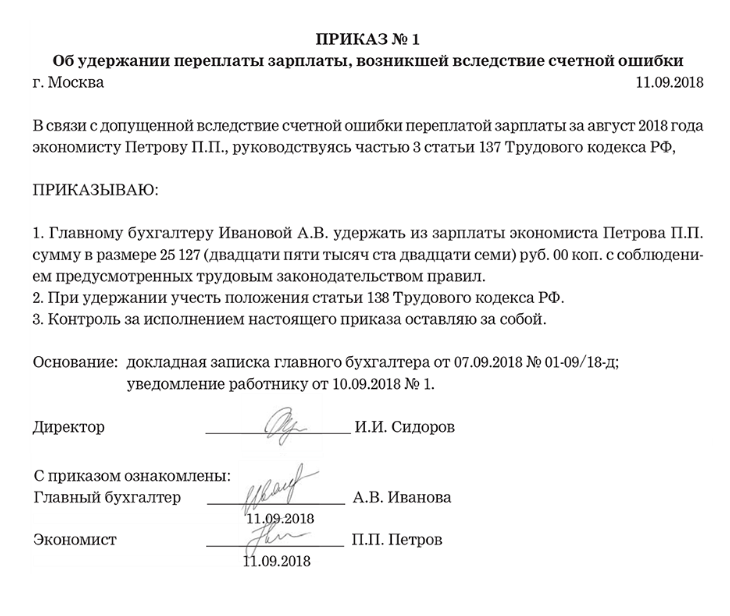

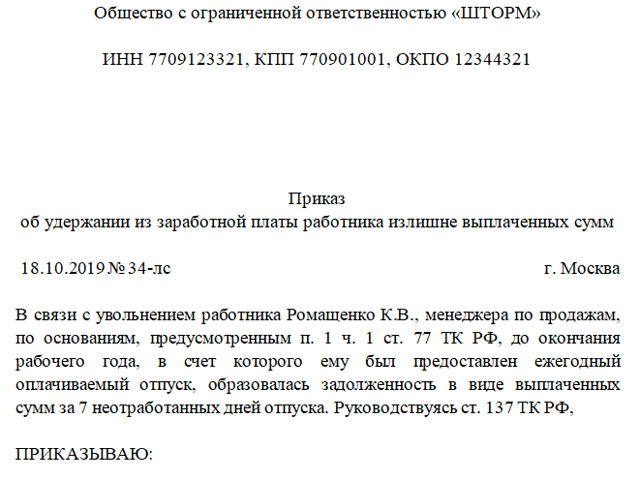

- Приказ об удержании из заработной платы

- Может ли работодатель взыскать переплату с виновного бухгалтера?

- Ошибки и вопросы по теме

- Как вернуть неправильно перечисленную заработную плату?

- Договориться с работником о списании средств

- Обратиться в суд для принудительного взыскания средств

- Если удержание произвести невозможно

- Бухгалтерский и налоговый учёт операций возврата денежных средств

- Обращение в банк при ошибочном поступлении денежных средств

- Уволенному работнику неправильно рассчитали зарплату: что должен сделать бухгалтер

- Премия начислена после увольнения работника

- Бухучет

- Законодательная база

- Что делать работнику

- Возврат ошибочно перечисленной зарплаты на расчетный счет

- Что считается счетной ошибкой

Возврат возможен не всегда

Сразу следует сказать, что «автоматические» вычеты излишне выплаченных работнику сумм из заработной платы следующего месяца либо невыдача ему части заработной платы наличными из кассы на тех же условиях незаконны.

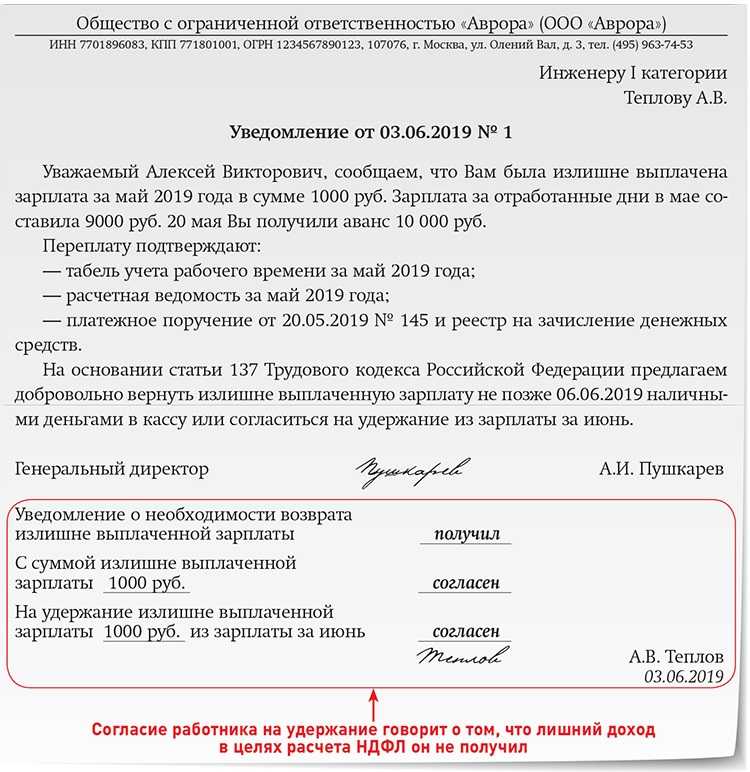

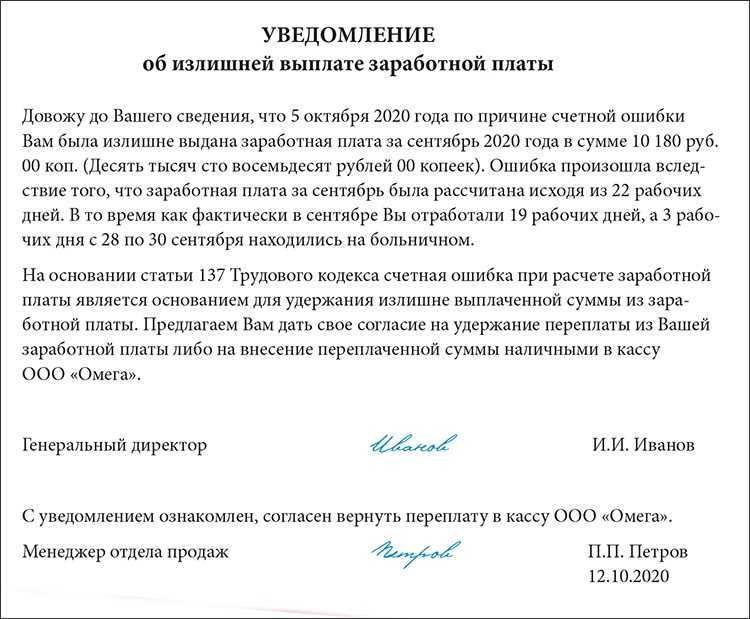

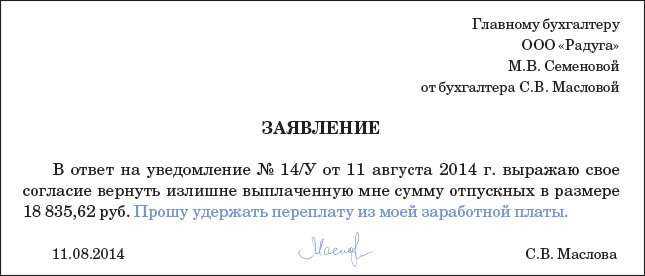

Разрешение неприятной для бухгалтера ситуации следует начинать с получения заявления работника, в котором он просить удержать излишне полученную сумму денег либо обязуется внести ее наличными добровольно.

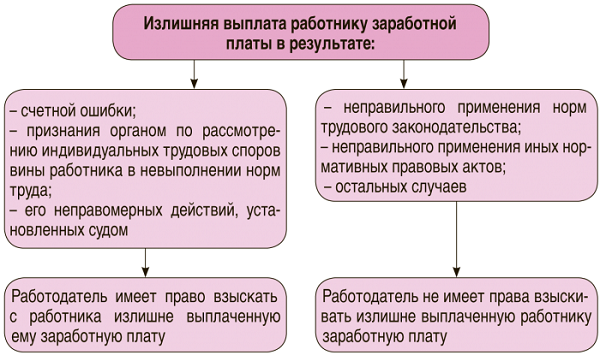

Обойтись без письменного согласия возможно только в некоторых случаях, описанных в ТК РФ (ст. 137):

- наличие счетной ошибки, т.е. такой ошибки, которую можно отнести к арифметической;

- расчет произведен на основе ложных сведений, полученных от работника (например, фальшивые документы на вычет по НДФЛ);

- расчет произведен на основе ложных сведений из первичных документов по расчету зарплаты (например, по документам норматив выпуска продукции был выполнен, а фактически — нет).

Как правило, такие ситуации, в частности, подача работником ложных сведений, влияющих на расчет «зарплатных» сумм, решаются в судебном порядке (см. ТК РФ, та же статья).

Если работник письменно выразил свое согласие погасить переплату, работодатель может удержать ее только в течение месяца после завершения срока, определенного для возврата авансов, задолженностей, неверно начисленных сумм выплат.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Последствия ошибки — возврат излишне выплаченной заработной платы

/ Споры по зарплате / Последствия ошибки — возврат излишне выплаченной заработной платы

Иногда происходят ситуации, когда бухгалтер по ошибке выплачивает работнику зарплату больше, чем положено. Причем причины могут быть самые разные, начиная от начисления лишней премии и вплоть до элементарного арифметического просчета. Однако далеко не во всех случаях можно будет вернуть излишне выплаченную сумму.

Итак, когда это возможно, и что говорит по этому поводу действующее трудовое законодательство?

Действия работника

После получения уведомления о необходимости возврата излишне выплаченных средств, бывший работник может пойти по одному из следующих путей:

- Явиться на прежнее место работы и добровольно внести в кассу сумму переплаты;

- Отказаться от возврата денежных средств. Однако в данном случае следует быть готовым к тому, что бывший работодатель подаст в суд. При этом если его иск будет удовлетворен, то помимо возврата излишне выплаченной зарплаты, придется компенсировать все судебные расходы.

Заключение

При наличии законных оснований, работодатель имеет полное право требовать с сотрудника вернуть излишне выплаченные ему средства. Причем сделать это можно как с согласия работника, так и в принудительном порядке через суд. Кроме того, руководство может привлечь к материальной ответственности и самого бухгалтера, по вине которого произошла переплата.

(Проголосуй первым!) Загрузка…

ОБРАТИТЕ ВНИМАНИЕ!

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы! Консультации по России: 8 (800) 550-74-53. Горячая линия в Москве: 8 (495) 131-95-79.

Автор статьи

Деменьтьев Виктор Анатольевич

https://youtube.com/watch?v=6hZC4OLbwBk

Юрист в сфере трудовых правоотношений. Более 8 лет практики в спорах, связанных с невыплатой зарплаты, производственными травмами и материальной ответственностью сотрудников.

автора:

Удержание излишне выплаченной заработной платы

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы. Каким образом исправить ситуацию, и какими бухгалтерскими записями оформить удержание переплаты, расскажет эта статья.

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка. Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

- если результатом чрезмерной выплаты стала счетная ошибка, т.е. допущенная при арифметических подсчетах;

- если зарплата рассчитана на основании документов, подтверждающих выполнение плановых заданий, а затем доказано (комиссией по трудовым спорам или судом) невыполнение норм труда или нахождение в простое;

- если переплата зарплаты была вызвана незаконными действиями сотрудника, к примеру, подачей документов на стандартные вычеты НДФЛ, которые ему не полагаются, что также потребует соответствующего судебного решения.

В других случаях излишне выданную сумму заработка удержать с сотрудника невозможно. Вернуть ее можно только на основании письменного согласия на удержание. Бухгалтеру это обстоятельство следует учитывать.

Надо заметить, что большинство подобных ситуаций разрешаются в мирном ключе, и сотрудник, получивший сумму, превышающую полагающийся заработок, дает разрешение на удержание.

Мы же рассмотрим техническую сторону проблемы и приведем примеры корректировочных проводок.

Причины переплаты по зарплате при увольнении и основания для возврата денег

Нужно обратить внимание, что действительно переплата подлежит возврату. Однако это возможно далеко не во всех случаях

Первое, что требуется сделать, это выяснить, почему работнику была начислена «лишняя» сумма денежных средств. Как правило, именно от этого зависит должен ли подчиненный возвращать ее.

Причин переплаты может быть две:

- при начислении заработной платы была допущена банальная ошибка. К примеру, бухгалтер перепутал цифры или вовсе дописал лишний ноль;

- излишне выплаченная заработная плата была начислена в добровольном порядке при отсутствии счетной ошибки. К примеру, сотрудник не имел право на получение какой-либо солидной надбавки к ЗП, а из-за ошибочного отнесения его должности к категории граждан, которые имеют право на доплату, ему начислили лишние денежные средства.

Стоит обратить внимание, что в первом случае человеку придется возвращать чужие деньги. Это обусловлено тем, что счетная ошибка при начислении денежных средств влечет за собой обязанность вернуть сумму в полном объеме

Излишне выплаченная заработная плата уволенному работнику также должна быть возвращена в обязательном порядке.

Удержание из ЗП сотрудников для погашения их задолженности предприятию, где они работают, может осуществляться по приказу начальника для возврата сумм, излишне выплаченных подчиненным. Это может быть произведено только в случае отсутствия споров с работниками.

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством. Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Если работодатель неправильно оформит документы-основания, высока вероятность, что работник оспорит все «вычеты».

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

Порядок действий для удержания переплаты

Для начала нужно определить можно ли удержать излишне выплаченные деньги с работника. Удержать с работника деньги можно в следующих ситуациях (137 ТК РФ):

Выданные работнику ранее денежные средства работник не отработал, либо не вернул. В качестве примера можно привести непредоставление отчета по командировке или за подотчетные деньги. Либо работнику был выплачен аванс, который он не отработал. В некоторых случаях также можно удержать и отпускные, например, когда отпуск работнику был предоставлен авансом, а работник увольняется

Важно при этом помнить, что удерживать отпускные нельзя в том случае, если работник увольняется в связи с сокращением или призывом в армию;

Работнику переплатили зарплату из-за счетной ошибки. Либо из-за счетной ошибки работник получил большую сумму отпускных или пособий.

В каких случаях может возникнуть ошибка по вине бухгалтера

Ошибки по вине бухгалтера возникают в разных ситуациях. Вольно или не вольно работник может исказить данные или произвести расчет с ошибкой. От этого не застрахован никто. Наиболее часто встречающиеся ошибки бухгалтеров следующие:

- Иногда даже самая налаженная программа дает сбой. В лучшем случае данные могут исказиться, в худшем – пропасть совсем. В такой ситуации бухгалтер, кажется, не особо и виноват, но провести тщательную проверку после такого случая обязательно нужно. При халатном отношении к ситуации в учет может закрасться ошибка

- Есть вероятность неправильного учета объема работ. Если данные неверные, завышенные, то это приведет к переплате в пользу работника

- Невнимательное отношение к вычетам по НДФЛ приводит к неверной сумме начисленного налога, а, соответственно, к занижению или завышению суммы дохода к выплате

- В том случае, когда бухгалтер произвел неверный расчет стажа сотрудника или среднедневного заработка происходит искажение величин пособий, отпускных выплат

- Когда зарплата перечисляется сотруднику на карту возникать никаких проблем не должно. Однако может возникнуть ситуация, когда деньги перечисляются на карту и по каким – то причинам выдаются повторно из кассы

- Выплата заработной платы уже уволившемуся сотруднику – тоже не такая редкая ошибка, как могло бы показаться

Это основные моменты, которые приводят к ошибкам в начислениях.

Счетные и несчетные ошибки при начислении и выплате заработной платы

Все ошибки можно подразделить на счетные и несчетные. От того, какого именно вида допущена ошибка, зависит схема возврата некорректных сумм.

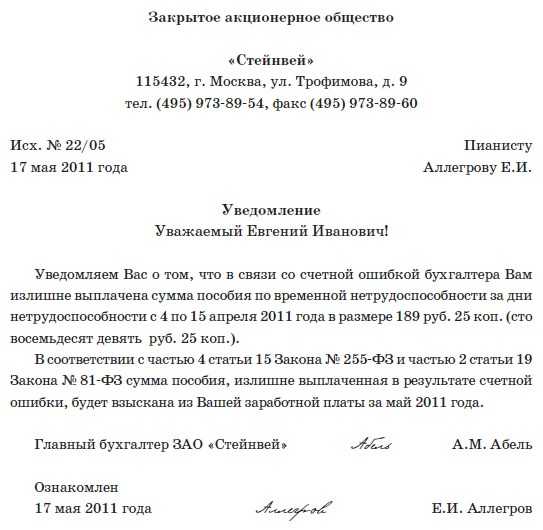

Точного определения счетной ошибки в законодательных актах нет. Однако есть определение Верховного суда №59-В11-17 от 20.01.2012 года, где говорится о счетных ошибках. Исходя из логики, ошибки, допущенные при математических расчетах, будут являться счетными.

Примером такой ошибки может служить ситуация, когда бухгалтер при подсчете общей суммы, которую требуется выплатить сотруднику, ошибается в цифре и результат получается искаженным.

Технический сбой тоже может быть признан счетной ошибкой, при наличии заключения специалиста. Некорректное применение законодательных норм к категории счетных ошибок не относится.

Несчетные ошибки – это те, которые совершены по невнимательности, незнанию или со злым умыслом. Они никак не связаны с математическими вычислениями. К таким ошибкам могут относиться:

- Перечисление заработка за один и тот же период несколько раз

- Неверный расчет стажа для пособий

- Некорректное применение вычетов по НДФЛ

- Неправильный расчет среднего заработка и прочие подобные ситуации

Ошибки бухгалтера

Рассмотрим какие ошибки могут считаться счетными, а какие нет:

| Счетные ошибки | Несчетные ошибки |

| В бухгалтерскую программу были введены неверные исходные данные, например, оклад, дату трудоустройства, дату увольнения, процент для начисления премии и др.;

Сбой бухгалтерской программы, в результате чего заработная плата была рассчитана неверно; При расчете зарплаты к учету были принятые большие показатели по объему выполненной работы |

За один расчетный период зарплата была перечислена дважды;

Работнику перечислили зарплату на карту, а он ее получил в кассе; Работнику предоставили вычет по НДФЛ необоснованно; При расчете средней зарплаты были учтены исключаемые выплаты; Для расчета пособий или больничных в программу был введен неверный алгоритм; При расчете пособия был неверно рассчитан страховой стаж работника; Зарплату перечислили работнику, который в прошлом месяце уволился; По указанию трудинспекции работнику доначислили зарплату, а после суд признал указание незаконным |

Как удержать излишне выплаченную зарплату

Допустим, что арифметическая погрешность доказана. Если просто сообщить об этом сотруднику, вряд ли он добровольно отдаст деньги. Взыскать деньги можно при соблюдении следующих условий:

- с момента их перечисления работнику не прошло месяца;

- сотрудник дал письменное согласие на возврат средств и не намерен его оспаривать;

- издан приказ об удержании.

Еще один важный вопрос — возвращать всю сумму единоразово или вычитать из зарплаты по частям? Все зависит от ее размера.

В Письме Минздравсоцразвития № 22-2-4852 от 16.11.2011 указано, что нельзя вычитать из зарплаты более 20 %. При этом процент нужно брать от суммы, подлежащей выдаче на руки (то есть после налогообложения). Такой вывод ведомством сделан из положений .

Предположим, нужно вернуть 10 000 рублей. Единоразово это можно сделать, если зарплата сотрудника после вычета НДФЛ составляет не менее 50 000 рублей. То есть оклад его должен составлять не менее 57 472 рублей.

Если это условие не соблюсти, работник может оспорить неправомерные действия и получить компенсацию за причиненный ему ущерб.

Приказ об удержании из заработной платы

Ирина

2022-09-26 11:02:32

За июнь, июль, август в зарплатных листках числюсь инженер констр 1 категории с окладом ведущего инженера. Естественно, только сейчас заметили переплату зарплаты. Правомерно ли требовать с меня возврат переплаты за июнь и июль?

Может ли работодатель взыскать переплату с виновного бухгалтера?

У начальника есть возможность привлечения к ответственности бухгалтера, который совершил серьезную ошибку в расчетах.

В такой ситуации возможно два варианта:

- если с бухгалтером ранее был подписан соответствующий договор о материальной ответственности, то с него взыскивается вся сумма переплаты;

- если договор о материальной ответственности не был составлен, то ущерб с него взыскивается в пределах одной среднемесячной заработной платы.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Работодателю следует помнить о том, что распоряжение об удержании с ЗП бухгалтера в возмещение ущерба выносится работодателем в течение тридцати дней со дня составления акта.

Согласно действующему законодательству, руководитель предприятия или компании может требовать возврат полной суммы не только в добровольном, но и судебном порядке. Если вернуть деньги не получилось, то нанесенный ущерб покрывает лицо (в данном случае бухгалтер), которое допустило подобную ошибку.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Ошибки и вопросы по теме

Вопрос

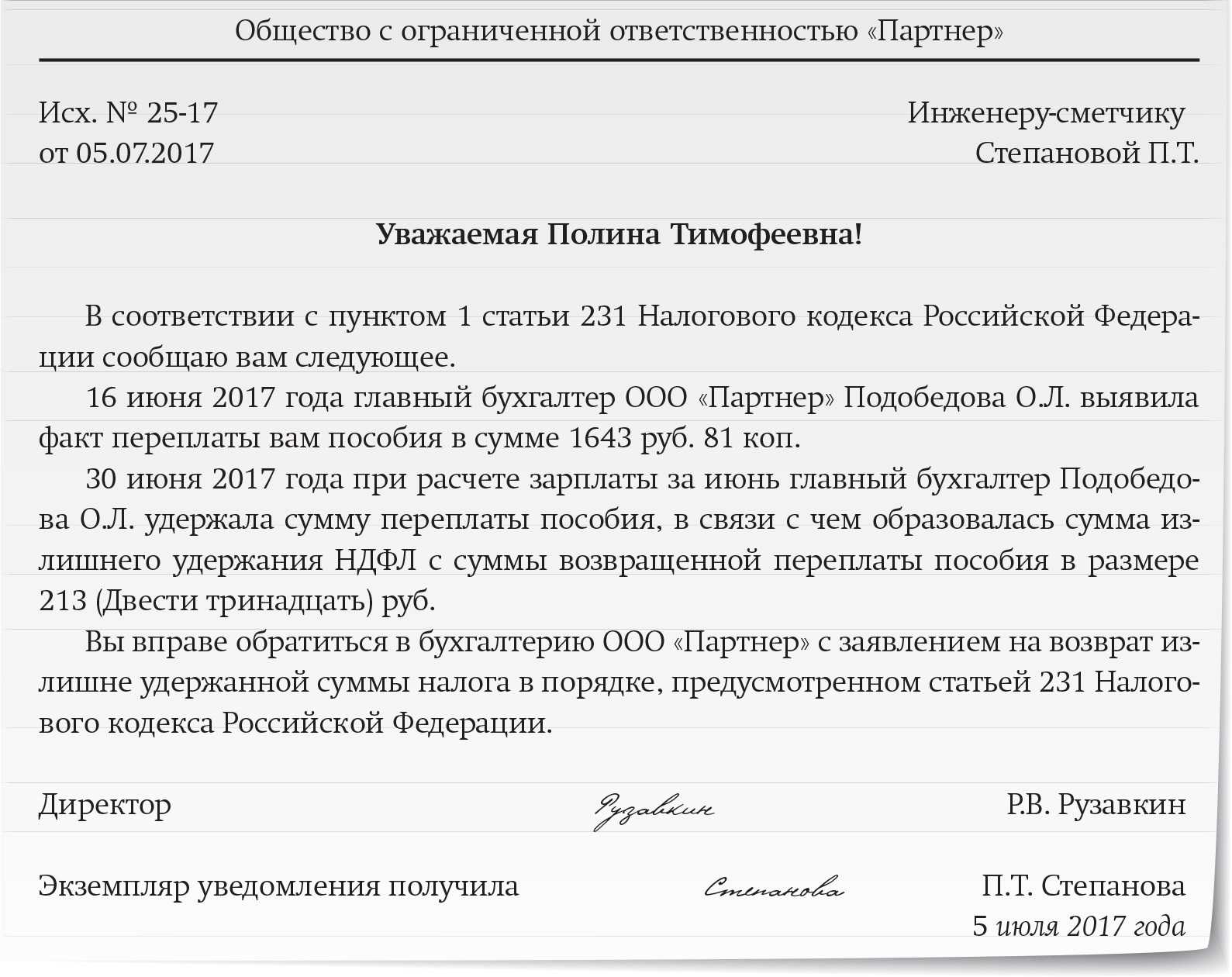

В случае, когда сумму переплаты вернуть не представляется возможным, можно ли взыскать эти средства с виновного бухгалтера?

Ущерб, который нанесен организации – работодателю регулируется статьей 248 ТК РФ. В этой ситуации определяющим фактором является наличие договора о материальной ответственности. Если размер ущерба определен и он не превышает среднемесячный заработок виновника, то сумма удерживается на основании приказ руководства. Если величина ущерба превысит среднемесячный доход или будет пропущен срок взыскания, то получить его можно либо с согласия работника, либо через суд.

Ошибка

Бухгалтер совершила ошибку при начислении отпускных выплат работнику. Позднее ошибка была обнаружена, работник дал свое согласие на возврат переплаченной ему суммы. Удержание было произведено при выплате ближайшей зарплаты, в полной сумме, что составило более 20% выплаченных средств. Такие действия неправомерны и ошибочны, поскольку максимальный процент удержания в таком случае составляет 20%.

При расчете заработной платы и связанных с ней выплат бухгалтер должен быть очень внимателен. При ошибочной выплате работнику излишних сумм вернуть их бывает достаточно сложно, а в некоторых случаях невозможно, при этом бухгалтер лично может быть наказан рублем. Тем не менее, при возникновении подобной ситуации добросовестный работник, заинтересованный в поддержании нормальных отношений с работодателем не захочет пойти на конфликт и компромисс между сторонами будет достигнут.

Как вернуть неправильно перечисленную заработную плату?

Даже в той ситуации, когда начальник предприятия или другой организации имеет право взыскать излишне выплаченную ЗП с работника, есть ряд серьезных ограничений. К примеру, сделать это можно только с согласия работника.

Договориться с работником о списании средств

Так как списать задолженность по зарплате уволенному сотруднику? Бывают ситуации, когда подчиненные отказываются давать свое согласие.

Так как списать задолженность по зарплате уволенному сотруднику? Бывают ситуации, когда подчиненные отказываются давать свое согласие.

При этом в статье под номером 137 Трудового кодекса не указано, как именно должно быть оформлено согласие работника — письменно или устно. Для того чтобы не возникало никаких проблем и недоразумений, следует зафиксировать согласие в письменной форме.

Нужно заметить, что общий размер удержаний по закону ни в коем случае не должен превышать двадцать процентов. Следовательно, временной промежуток удержания растягивается на несколько месяцев. Только по соглашению сторон возможно осуществление возмещения ущерба с рассрочкой платежа.

К примеру, человек обязуется отдавать не по двадцать, а по десять процентов каждый месяц. Работник непременно должен подписать соответствующее обязательство о возмещении ущерба с указанием конкретных сроков возврата всех средств.

Обратиться в суд для принудительного взыскания средств

Если работник не собирается возвращать излишне выплаченную сумму организации, в которой работает, то руководство имеет право обратиться в суд с соответствующим заявлением.

К исковому заявлению требуется приложить копии и оригиналы таких документов:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате зарплаты;

- акт об обнаруженной ошибке;

- всевозможные уведомления, направленные бывшему подчиненному, с предложением вернуть обратно излишне начисленные денежные средства.

Если удержание произвести невозможно

Если ошибочно выданную зарплату удержать или взыскать с сотрудника невозможно, то она признается долгом, нереальным для взыскания. Сумму безнадежной дебиторской задолженности по излишне выплаченной зарплате:

спишите за счет резерва по сомнительным долгам (если он создавался);

отнесите на финансовый результат деятельности организации, включив ее в состав прочих расходов (п. 11, 14.3 ПБУ 10/99) (если резерв не создавался).

Списание задолженности по зарплате отразите проводками:

Дебет 76 Кредит 73

– списана излишне выплаченная зарплата;

Дебет 91-2 (63) Кредит 76

– списана безнадежная дебиторская задолженность.

Бухгалтерский и налоговый учёт операций возврата денежных средств

Если в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте.

При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения. Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

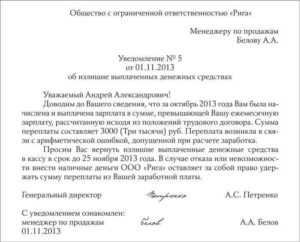

Уволенному работнику неправильно рассчитали зарплату: что должен сделать бухгалтер

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛРАСЧЕТЫ С РАБОТНИКАМИ

- Новости

- Расчеты с работниками

Уволенному работнику неправильно рассчитали зарплату: что должен сделать бухгалтер 2 октября 2015 Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Бухгалтерам нередко приходится делать перерасчеты по зарплате работников после увольнения. При этом возникает масса вопросов: какие проводки сделать, в каком периоде отразить корректировки по страховым взносам, нужно ли сдавать уточненную форму 2-НДФЛ и проч. В настоящей статье мы расскажем, что должен сделать бухгалтер как в случае переплаты, так и при занижении зарплаты.

Чаще всего чрезмерная выплата зарплаты вызвана одной из двух причин. Первая — это так называемый перерасход отпуска, когда работнику дали отпуск за еще неотработанный период. Он получил отпускные, а затем уволился, при этом период, за который был предоставлен отпуск, так и остался неотработанным.

В этом случае величина отпускных становится излишне выданной зарплатой, то есть задолженностью работника перед работодателем. Вторая причина — это неотработанный аванс, когда работник в середине месяца получил некую сумму, после чего уволился. Далее при окончательном расчете выяснилось, что зарплата, фактически заработанная в данном месяце, меньше полученного аванса.

В подобной ситуации работодателю следует предложить бывшему работнику добровольно вернуть долг. Если тот откажется, организации останется лишь подать судебный иск, либо простить долг и списать дебетовое сальдо. Рассмотрим каждый из этих вариантов.

Премия начислена после увольнения работника

Во многих компаниях премии начисляются не ежемесячно, а по итогам квартала или года. При таких условиях работник может получить квартальный или годовой бонус уже после своего увольнения.

Возникает вопрос, в каком периоде нужно отразить доходы работника и за какой период подать справку 2-НДФЛ? Лучше всего включить «запоздалую» премию в доходы квартала или года, по итогам которого она назначена. Ведь согласно пункту 2 статьи 223 НК РФ датой получения дохода в виде зарплаты является последний день месяца, за который она начислена. Соответственно, если отчетность за этот год уже сдана, надо подать уточнения по форме 2-НДФЛ.

Взносы в ПФР, ФОМС и ФСС, начисленные на величину «запоздалой» премии, можно отразить в отчетности текущего периода. Об этом сообщил Минздравсцразвития России в письме от 28.05.10 № 1376-19.

И еще один показатель, который необходимо уточнить бухгалтеру — это размер компенсации за неиспользованный отпуск, полученной работником при увольнении. Дело в том, что данная компенсация рассчитывается исходя из среднего заработка. А поскольку в момент увольнения премия еще не была начислена, в средний заработок она не вошла.

Нужно ли пересчитывать компенсацию с учетом премии? Если премия квартальная, то не нужно, так как в средний заработок не входят премии, начисленные за пределами расчетного периода (письмо Роструда России от 03.05.07 № 1263-6-1). Но если премия годовая, то средний заработок необходимо пересчитать, потому что вознаграждение по итогам года учитывается независимо от времени начисления (п.

15 положения об особенностях порядка исчисления средней заработной платы*).

*Положение об особенностях порядка исчисления средней заработной платы утверждено постановлением Правительства РФ от 24.12.07 № 922.

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе Обсудить на форумеВ закладкиРаспечатать 39 263 Обсудить на форумеВ закладкиРаспечатать 39 263

Бухучет

Если в текущем периоде переплата сотруднику возникла из-за ошибочного начисления ему зарплаты в большем размере, то в бухучете корректировку излишне начисленных сумм отразите проводкой:

Дебет 20 (23, 26, 29…) Кредит 70

– сторнирована излишне начисленная зарплата.

Переплату по зарплате спишите на расчеты с персоналом по прочим операциям:

Дебет 73 субсчет «Излишне выплаченная зарплата» Кредит 70

– излишне выплаченная зарплата списана на расчеты с персоналом по прочим операциям.

Аналогичные проводки делают, если ошибочно начислена производственная премия (связанная с трудовыми достижениями).

Пример удержания с сотрудника ошибочно выплаченной ему зарплаты

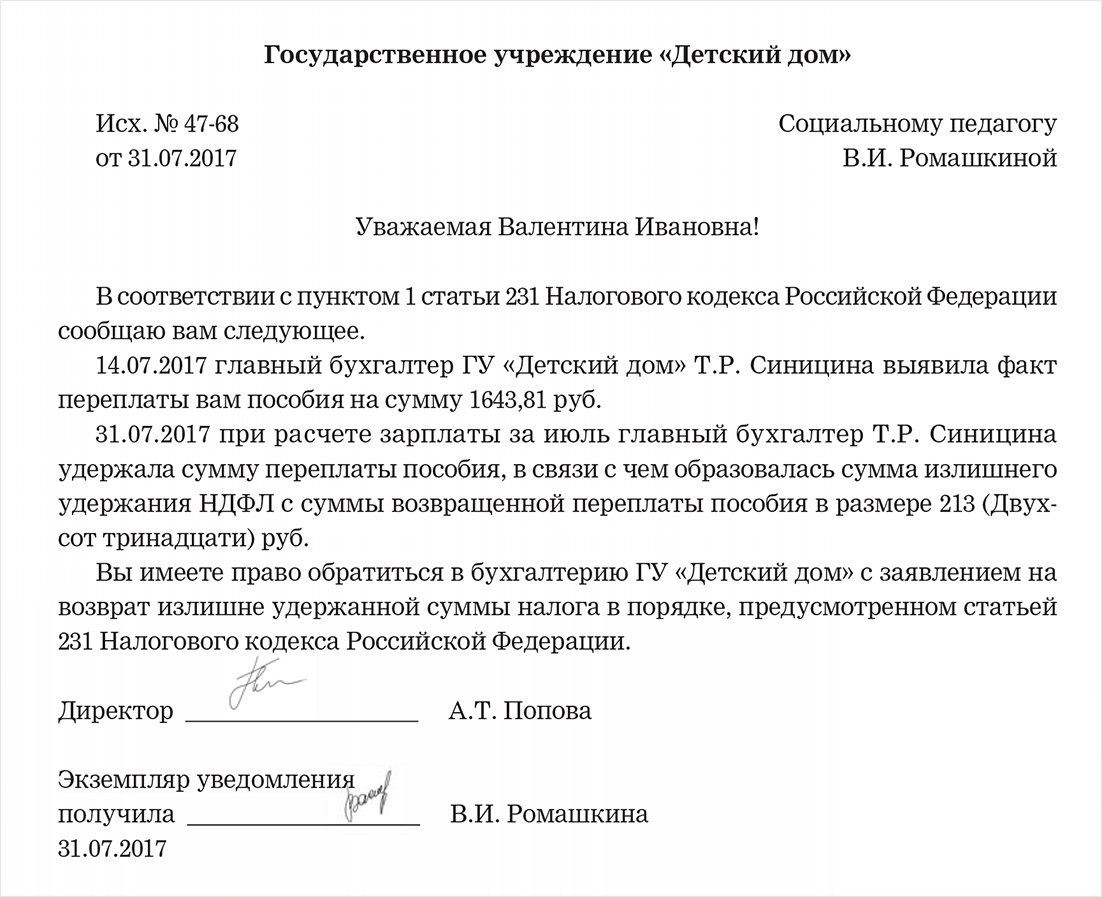

В середине мая бухгалтер ООО «Альфа» обнаружил, что в расчете зарплаты за апрель была допущена счетная ошибка, из-за которой менеджеру организации А.С. Кондратьеву была начислена излишняя сумма в размере 10 100 руб.

Организация применяет общую систему налогообложения и платит взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,2 процента. Страховые взносы начисляет по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам.

Месячный оклад Кондратьева – 27 000 руб. Зарплата выплачивается в последний день месяца. Детей у сотрудника нет, поэтому соответствующий стандартный налоговый вычет ему не предоставляется.

Максимальная сумма, которую можно удержать с месячной зарплаты, составляет: (27 000 руб. – 27 000 руб. × 13%) × 20% = 4698 руб.

Сумма излишне выплаченной Кондратьеву зарплаты равна: 10 100 руб. – 10 100 руб. × 13% = 8787 руб.

В учете бухгалтер «Альфы» сделал такие записи.

В мае:

Дебет 26 Кредит 70 – 10 100 руб. – сторнирована излишне начисленная зарплата Кондратьева;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 1313 руб. (10 100 руб. × 13%) – сторнирован излишне удержанный НДФЛ с взыскиваемых сумм;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС» – 293 руб. (10 100 руб. × 2,9%) – сторнированы излишне начисленные взносы в ФСС России;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР» – 2222 руб. (10 100 руб. × 22%) – сторнированы излишне начисленные пенсионные взносы;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС» – 515 руб. (10 100 руб. × 5,1%) – сторнированы излишне начисленные взносы в ФФОМС России;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 20 руб. (10 100 руб. × 0,2%) – сторнированы излишне начисленные взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 73 субсчет «Излишне выплаченная зарплата» Кредит 70 – 8787 руб. – излишне выплаченная зарплата списана на расчеты с персоналом по прочим операциям;

Дебет 26 Кредит 70 – 27 000 руб. – начислена зарплата Кондратьеву за май;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 3510 руб. (27 000 руб. × 13%) – удержан НДФЛ с зарплаты Кондратьева за май;

Дебет 70 Кредит 73 субсчет «Излишне выплаченная зарплата» – 4698 руб. – удержана с зарплаты Кондратьева за май часть излишне выплаченной зарплаты за апрель;

Дебет 70 Кредит 50 – 18 792 руб. (27 000 руб. – 3510 руб. – 4698 руб.) – выплачена Кондратьеву зарплата за май за вычетом удержаний.

В июне:

Дебет 26 Кредит 70 – 27 000 руб. – начислена зарплата Кондратьеву за июнь;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 3510 руб. (27 000 руб. × 13%) – удержан НДФЛ с зарплаты Кондратьева за июнь;

Дебет 70 Кредит 73 субсчет «Излишне выплаченная зарплата» – 4089 руб. (8787 руб. – 4698 руб.) – удержана с зарплаты Кондратьева за июнь часть излишне выплаченной зарплаты за апрель;

Дебет 70 Кредит 50 – 19 401 руб. (27 000 руб. – 3510 руб. – 4089 руб.) – выплачена Кондратьеву зарплата за июнь за вычетом удержаний.

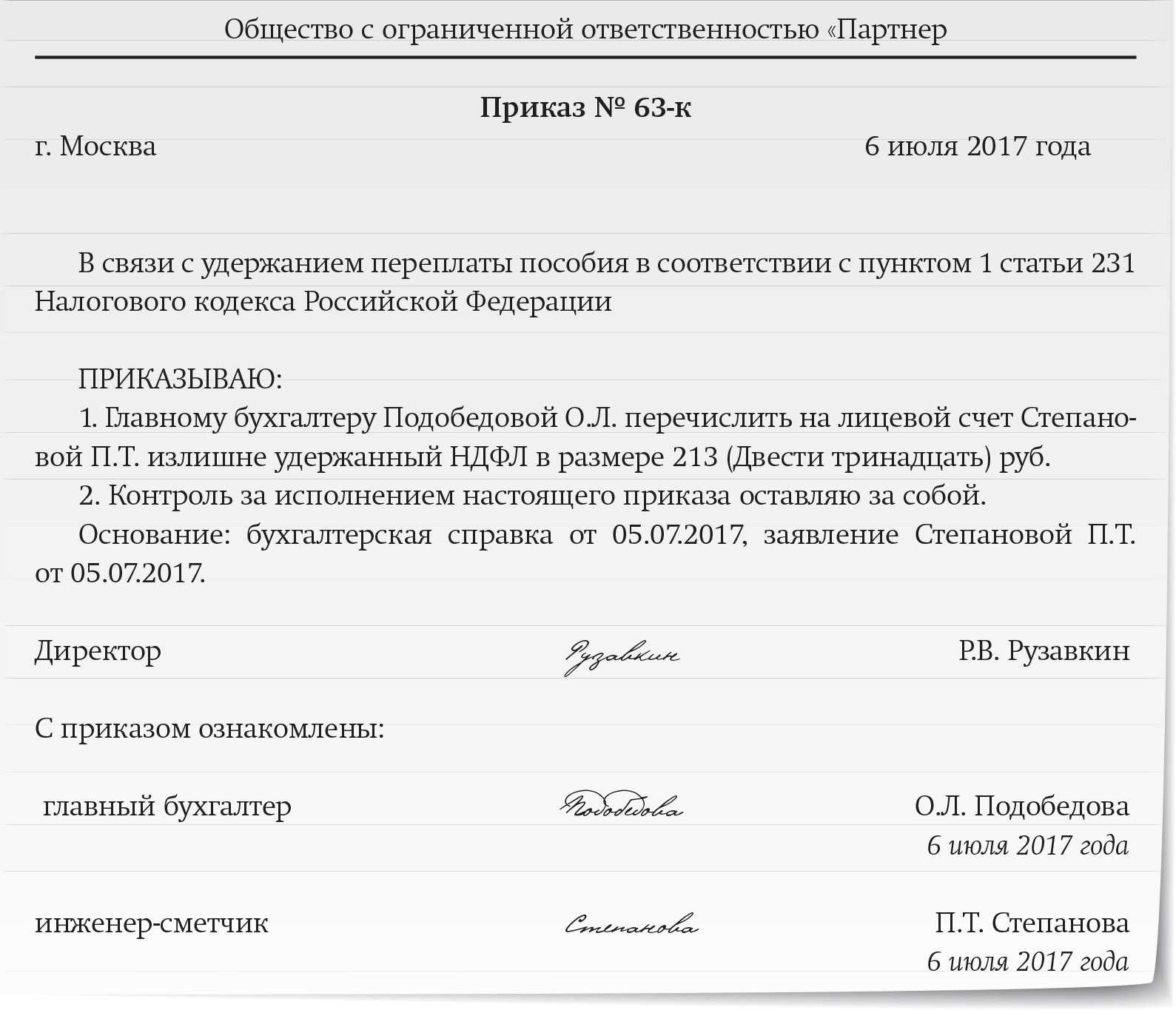

Ситуация: нужно ли оформить удержание излишне начисленной зарплаты бухгалтерской справкой?

Ответ: нет, не нужно.

При удержании с сотрудника излишне начисленной зарплаты оформлять бухгалтерскую справку не требуется.

Все факты хозяйственной жизни быть подтверждены первичными документами (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). О взыскании излишне выплаченной зарплаты руководитель организации должен издать приказ (ст. 137 ТК РФ). Если этот документ содержит все обязательные реквизиты первичной учетной документации, он и будет основанием для бухгалтерских записей. Обязательные реквизиты первичных документов перечислены в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Законодательная база

Если сотруднику зарплату недоплатили, у него есть все основания потребовать оставшуюся сумму. Расчетные листки и ведомости являются вескими аргументами для Государственной инспекции по труду и суда. Так что обделенный сотрудник свое получит.

А вот если переплатили зарплату, что делать организации? В соответствии со , вернуть ее можно только в исключительных случаях. Таковыми признаются:

- счетная ошибка;

- неправомерные действия работника для получения лишней суммы (это нужно доказать через суд);

- подтверждение вины работника в невыполнении норм или простое.

В целом же удержание излишне выплаченной заработной платы запрещено. Поэтому следует выяснить, что принимать за счетную ошибку.

Что делать работнику

Итак, когда сотруднику в любом случае придется вернуть незаслуженно полученные деньги? Закон достаточно суров к тем работодателям, которые неправильно рассчитали зарплату. Согласно ст. 137 ТК РФ, переплата зарплаты сотруднику может быть взыскана только в исключительных случаях. Среди них:

- была допущена счетная ошибка;

- доказана вина работника в том, что он не выполнял нормы труда или замечен в простое;

- суд установил, что имели место неправомерные действия сотрудника, направленные на получение незаработнанных денег.

Возврат ошибочно перечисленной зарплаты на расчетный счет

Если зарплата была ошибочно была перечислена в виде большей суммы не по причине счетной ошибки, то взыскать излишне выплаченные средства с работника допустимо только при условии, что он сам не против. Таким образом, если сотрудник обнаружил в полученной зарплате лишние денежные средства, он вправе:

- самостоятельно произвести внесение лишних денег в кассу;

- перечислить полученный излишек на расчетный счет компании;

- попросить в заявлении, чтобы работодатель сам удержал излишне выплаченную сумму из будущих заработков работника. Ограничения по удержаниям из заработной платы, установленные ТК РФ, здесь не применяются. Так как в данном случае работодатель исполняет волю работника (ст. 138 ТК РФ, Письмо Роструда от 26 сентября 2012 г. №ПГ/7156-6-1).

Удерживать сумму из заработной платы сотрудника нужно после того, как из нее уже был удержан НДФЛ, а также суммы по исполнительным листам.

Что считается счетной ошибкой

В законодательстве нет определения счетной ошибки. Но, согласно Определению Верховного суда РФ от 20 января 2012 г. №59-В11-17, счетной считается ошибка, допущенная в арифметических действиях. Тут имеются в виду действия, связанные с подсчетом. Иными словами, вернуть излишне выплаченную зарплату вы должны в том случае, если у бухгалтер сложил два и два, а получил пять.

Если же речь идет о технических ошибках, совершенных по вине работодателя, то к счетным они не относятся. Так, если случилась механическая ошибка бухгалтера при начислении в момент, когда в бухгалтерскую программу вводились данные или из-за сбоев в работе программы по бухучету, а также если были допущены описки и опечатки в финансовых документах или было неверно применено законодательство либо нормативно-правовые акты предприятия, сотрудник не обязан возвращать деньги.

В частности, работнику не придется расставаться с излишней выплатой, если:

|

№ |

Когда не придется возвращать перечисленные деньги |

|

1 |

Бухгалтер начислила вам зарплату два раза; |

|

2 |

Бухгалтер при расчете среднего заработка учел премию, начисленную после расчетного периода; |

|

3 |

Расчетчик оплатил отпуск большей продолжительности, чем было положено работнику, и в итоге сумма отпускных получилась завышенной; |

|

4 |

Вам выплатили и отпускные, и заработную плату за время отпуска; |

|

5 |

Бухгалтерия начислила надбавку, которая по факту вам не установлена; |

|

6 |

Вам случайно выплатили премию, которая не была предусмотрена, без соответствующего распоряжения руководства. |

Пример

За январь сотруднику перечислили заработную плату в размере 27 тыс. рублей, был удержан удержан НДФЛ, равный 3510 рублей. Позже выяснилось, что при начислении бухгалтер допустил арифметическую ошибка. Зарплата за январь должна была составить 22 тыс. рублей, а это на пять тыс. рублей меньше начисленной. За февраль начисленная зарплата составила 22 тыс. рублей, был удержан подоходный налог 2860 рублей. Сотрудник согласился на удержание излишне выплаченной заработной платы. В данной ситуации проводки в учете будут следующими: Дт 20 – Кт 70 – 27 тыс. рублей – начисление зп за январь → Дт 70 – Кт 68 – 3510 рублей – удержание налога из зарплаты за январь → Дт 70 – Кт 51 – 23 490 рублей – выплата январской зарплаты → Дт 20 – Кт 70 – СТОРНО пять тыс. рублей – сумма переплаты, произошедшей из-за счетной ошибки → Дт 70 – Кт 68 – СТОРНО 650 рублей – размер излишне удержанного налога с суммы переплаты → Дт 73 – Кт 70 – 4350 рублей (5000-650) – сумма зарплаты, излишне уплаченная работнику → Дт 20 – Кт 70 – 22 тыс. рублей – начисление заработной февральской платы → Дт 70 – Кт 68 – 2860 рублей – удержание налога с начислений за февраль → Дт 70 – Кт 73 – 3828 рублей ((22000-2860) х 20%) – частичное удержание переплаты (с соблюдением ограничения в 20% от месячного дохода) → Дт 70 – Кт 51 – 15 312 рублей (22000-2860-3828) – выплата заработной платы за февраль. Остаток переплаты в размере 522 рублей(4350 – 3828) работодатель удержит из мартовской зарплаты сотрудника.