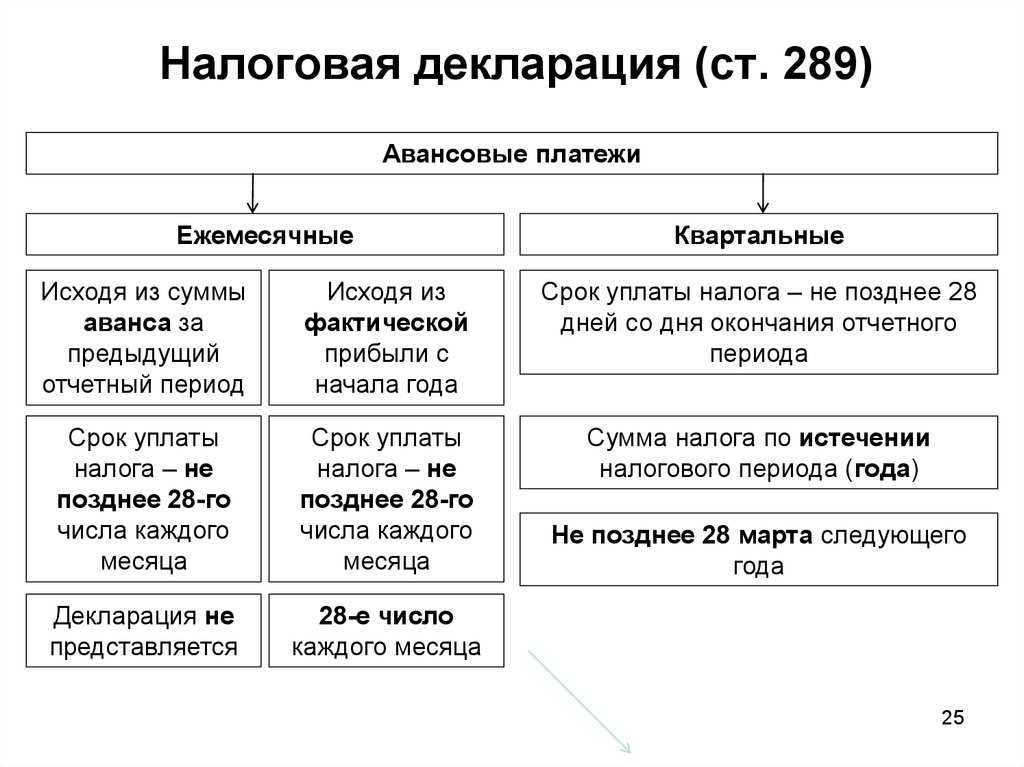

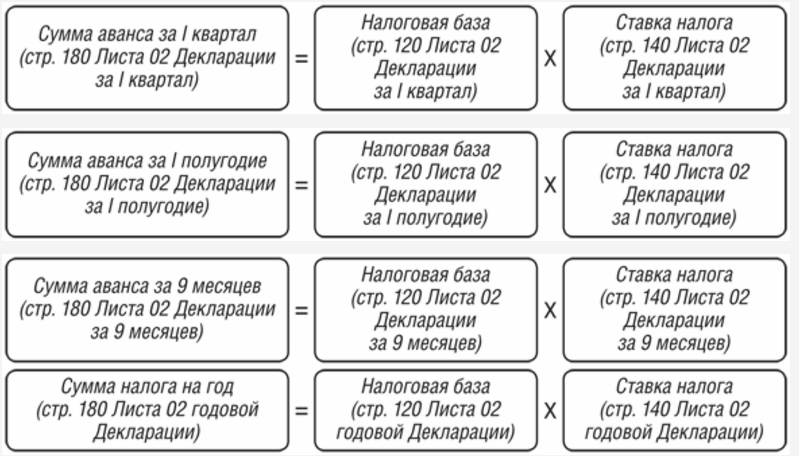

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Расчет авансовых платежей по налогу на имущество

- Сумма и формула

- При кадастровой оценке

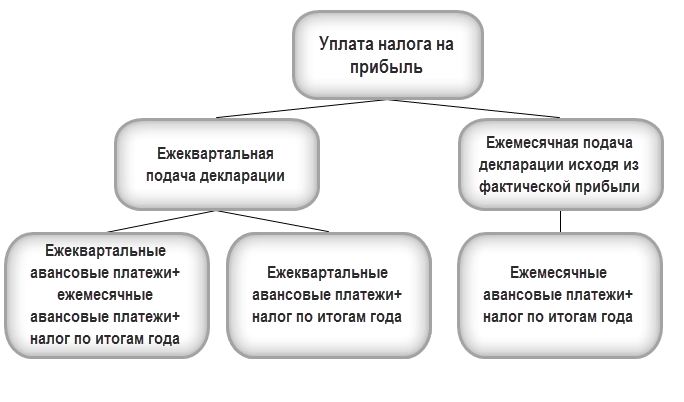

- Как платить прибыльный налог?

- Ежеквартальные авансовые платежи

- Временный порядок уплаты квартальных авансов в связи с увеличением лимита в 2020 году

- Авансовые платежи по УСН с доходов

- Как рассчитать авансовые платежи по УСН с доходов

- Налоговая (финансовая) база

- Порядок начисления авансовых платежей

- Способ 1. Ежеквартально только по итогам отчетного периода (п. 3, п. 3.1 ст. 286 НК РФ)

- Способ 2. Ежеквартально, со внесением авансовых платежей.

- Способ 3. Ежемесячно, исходя из фактической прибыли.

- Какие расходы записывать

- «Прибыльный» налог: его расчет и уплата

- Отчетные и налоговые периоды по налогу на имущество

- Пример

- Аванс по заработной плате

- Как рассчитывают налоги

- Первый метод. Начисление

- Второй метод. Кассовый

- Варианты уплаты

- Ежеквартальный вариант без ежемесячных платежей или льготный

- Пример вычисления

- Ежемесячные взносы по факту получения прибыли

- Пример расчета

- Сроки уплаты

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

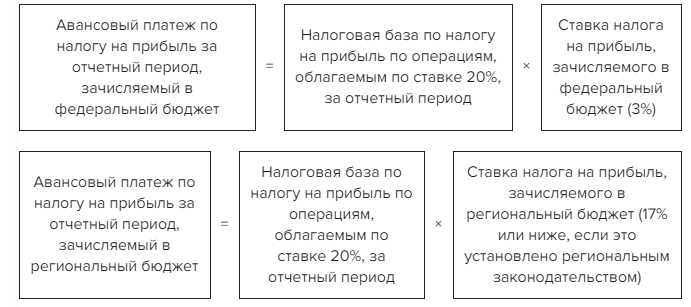

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

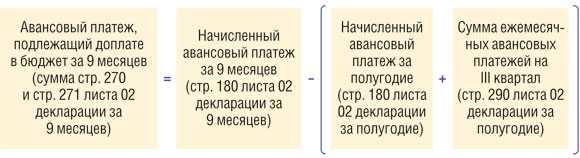

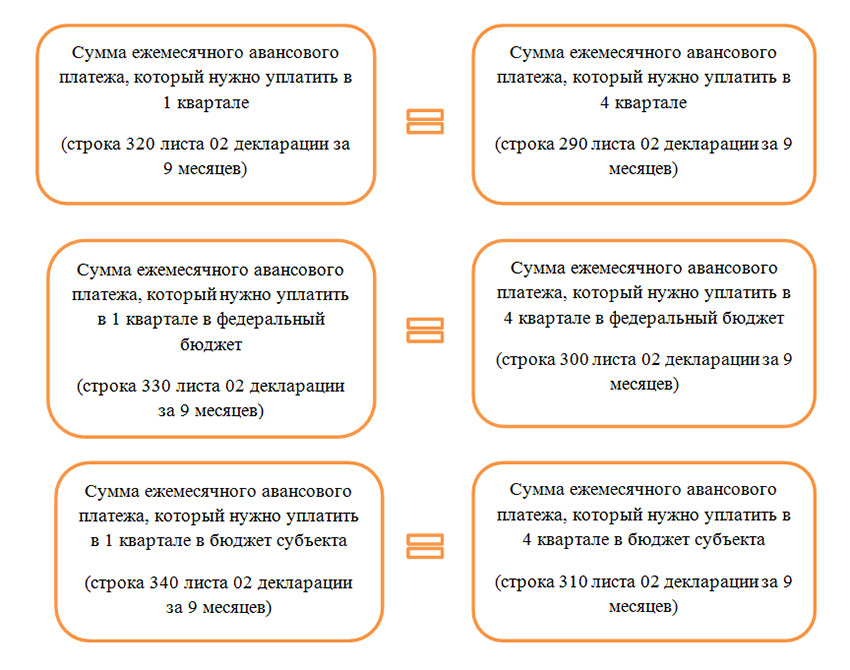

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

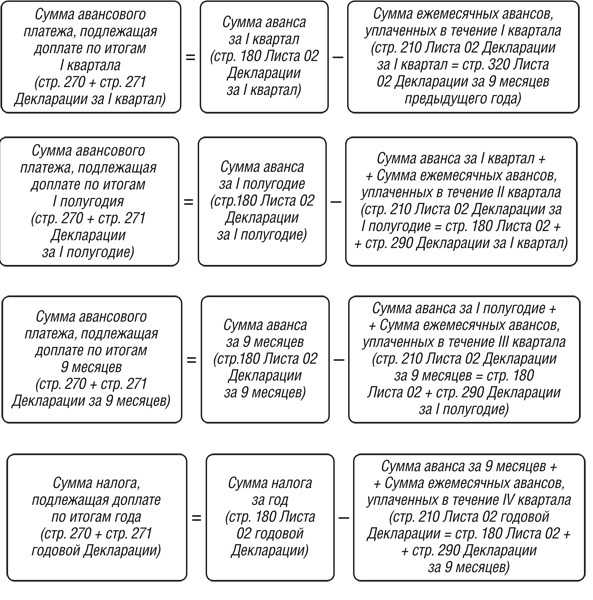

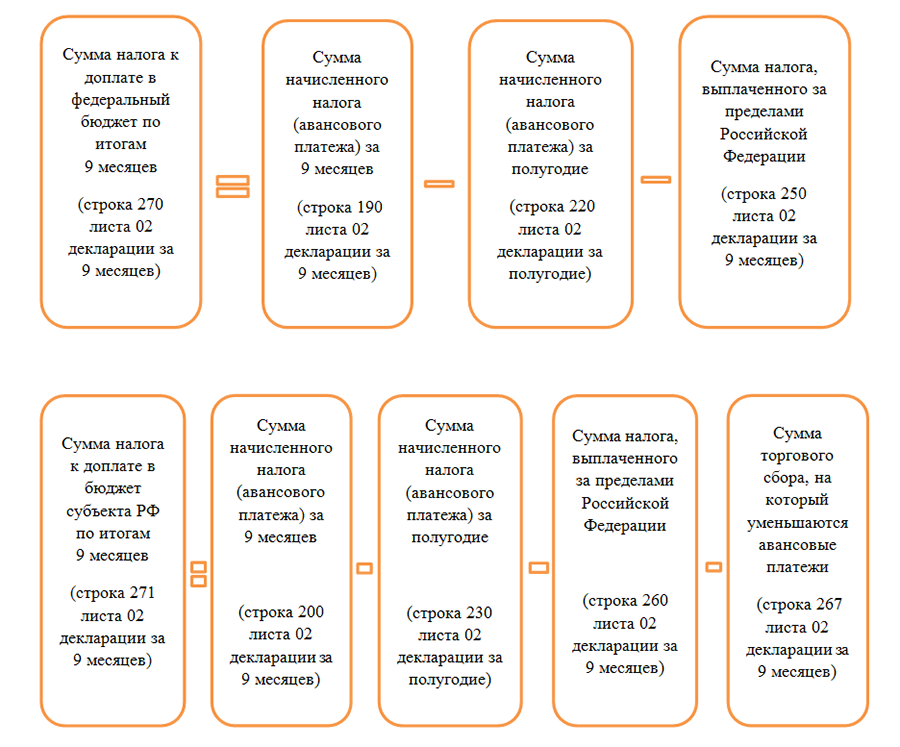

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

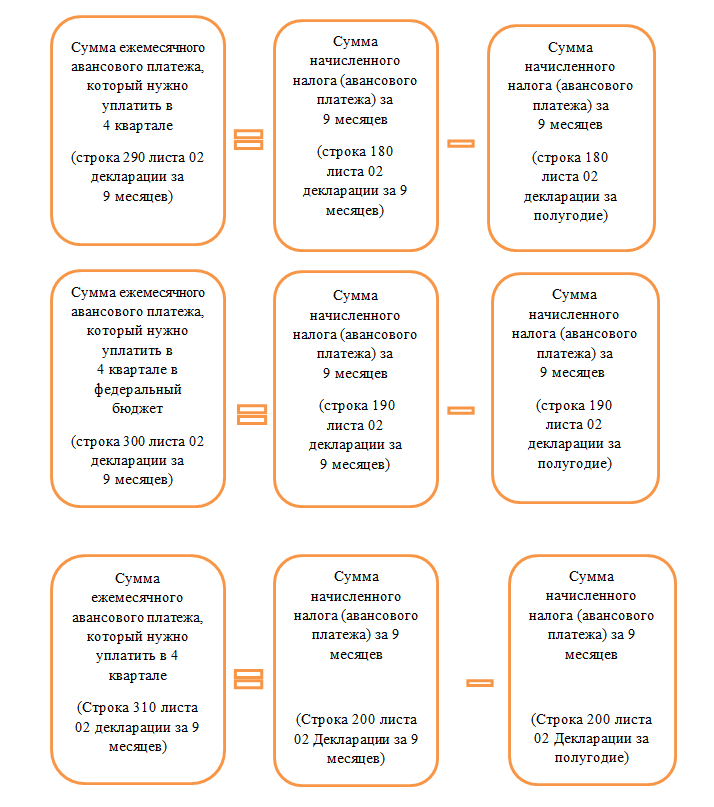

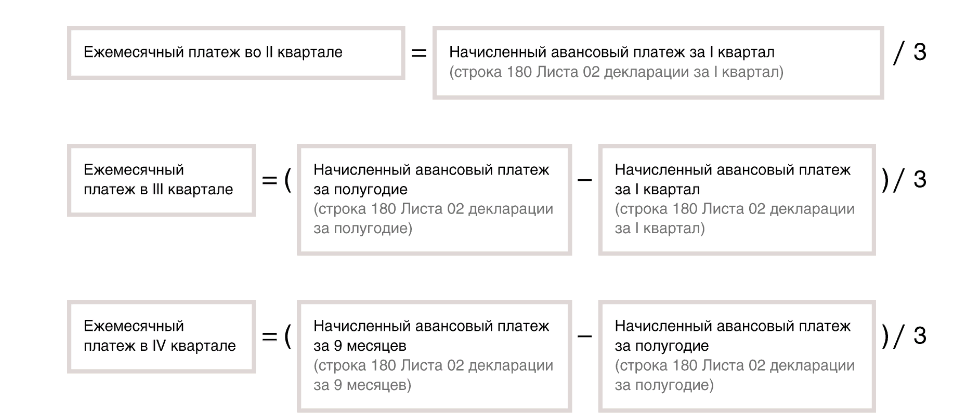

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Расчет авансовых платежей по налогу на имущество

Сумма и формула

Порядок расчетов авансовых платежей по имуществу определяют 382-ая и 376-ая статьи НК. За основу принимается средняя стоимость имущества, попадающего под действие налога. Которая складывается из остаточных стоимостей на начальные числа месяцев подотчетных периодов, плюс следующий месяц. Затем она делится на число отчетных месяцев плюс один.

Сумма аванса рассчитывается по такой формуле:

Аванс за квартал = (остаточная стоимость (Ос. Ст.) на 01.01 + Ос. Ст. на 01.02 + Ос. Ст. на 01.03 + Ос. Ст. на 01.04)/(3+1)×ставка налога/4.

Аналогичным способом рассчитываются и следующие платежи:

- За полгода.

- За девять месяцев.

Расчет должен быть выполнен и сдан в ФНС не позднее тридцати дней по окончании подотчетного периода одним из способов:

- Доставлен лично заявителем или через своего представителя.

- Почтой.

- Электронным способом.

При кадастровой оценке

На некоторые объекты налогообложения по имущественному налогу, налоговая база может определяться по кадастровой оценке (378-ая статья НК). Это:

- Торговые, административные и деловые центы.

- Нежилые помещения, используемые для целей, аналогичных предыдущему пункту.

- Недвижимое имущество зарубежных фирм, не имеющих своих постоянных представителей в РФ.

- Жилая недвижимость, не учтенная в качестве основного средства фирмы.

При таком варианте формула для расчета аванса следующая:

Аванс за квартал = (кадастровая оценка имущества на 01.01)/4×ставка налога

Как платить прибыльный налог?

Весь год компании платят авансовые платежи по прибыльному сбору. Их периодичность связана с тем, какой порядок выбрала организация и каким является её уровень доходов. Порядок уплаты авансов прямо связан с размером полученной фирмой прибыли за четыре квартала, предшествующих отчётному сроку. Касательно фирм, выручка которых не превышает шестьдесят миллионов российских рублей в год – они вносят авансы ежеквартально.

Компании, получающие бОльшие доходы, имеет право:

- платить квартальный налог или помесячные предварительные платежи в течение квартала;

- вносить авансы на основании прибыли по факту, «на руки», подавая декларации помесячно.

Схема выплат избирается единожды в год и закрепляется в учётной политике фирмы о налогах. При изменении схемы необходимо заранее уведомить налогового инспектора.

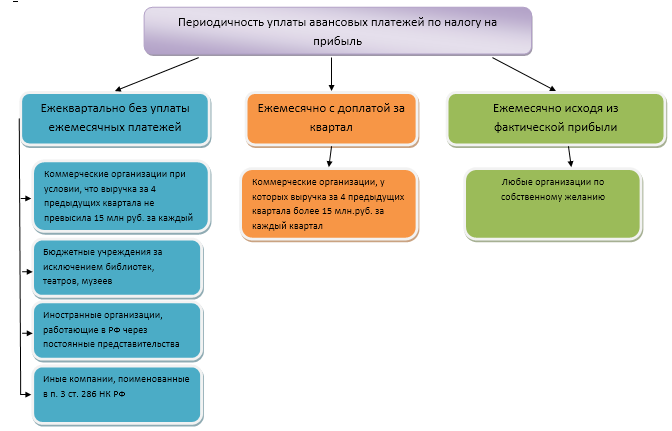

Рассмотрим подробнее, кто и с какой периодичностью должен уплачивать авансы. Ежеквартально, исключая ежемесячные платежи, это могут делать:

- Компании с годовой выручкой менее 60 миллионов рублей.

- Фирмы-иностранцы, имеющие официальные постоянные представительства.

- Автономные учреждения.

- Инвесторы соглашений о разделе товаров и продукции.

- Компании, не имеющие денежных поступлений от деятельности в коммерции.

- Бюджетные предприятия, исключая театры, библиотеки и музеи.

- Фирмы, подписавшие бумаги о совместной деятельности.

- Фирмы, передавшие в доверительное управление своё имущество.

Ежемесячно с квартальной доплатой авансы платят фирмы, которые смогли заработать более 60 миллионов рублей за предшествующих отчётному сроку четыре квартала. Каждый месяц, опираясь на заработанные по факту деньги, перечислять авансовые взносы могут все организации по собственному желанию, добровольно.

Существует несколько схем уплаты авансов

Ежеквартальные авансовые платежи

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ). Значит, если в прошлом году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей можно уже с первого квартала текущего года. Но в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали свое имущество в доверительное управление (в части налога с доходов, полученных от этой деятельности).

Сумму квартального авансового платежа рассчитывают исходя из фактической прибыли. При этом используют формулу:

| Сумма налога, подлежащая уплате за отчетный период | = | Сумма налога, начисленная к уплате за отчетный период | – | Сумма авансовых поатежей по налогу за предыдущие отчетный периоды |

Пример. Как рассчитать квартальный авансовый платеж

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Временный порядок уплаты квартальных авансов в связи с увеличением лимита в 2020 году

В письме от 13 мая 2020 года № СД-4-3/7843@ ФНС рассказала, как применять временный порядок уплаты квартальных авансовых платежей по налогу на прибыль в связи с увеличением лимита.

Федеральным законом от 22 апреля 2020 года № 121-ФЗ лимит доходов, при котором можно уплачивать только квартальные авансы по налогу на прибыль, повышен с 15 млн. рублей до 25 млн. рублей.

А потому фирмы, у которых за II, III, IV кварталы 2019 года и I квартал 2020 года доходы от реализации не превысили в среднем 25 млн рублей за квартал, могут перейти на уплату только квартальных авансов. Платить их уже можно по итогам отчетных периодов 2020 года. А при составлении декларации за I квартал 2020 года – не начислять ежемесячные авансы на II квартал 2020 года.

Организации, у которых за III, IV кварталы 2019 года и I, II кварталы 2020 года доходы от реализации не превысят в среднем 25 млн. рублей за квартал, переходят на уплату только квартальных платежей по итогам полугодия 2020 года.

Организации, у которых за IV квартал 2019 года и I, II, III кварталы 2020 года доходы от реализации не превысят в среднем 25 млн рублей за квартал, переходят на уплату только квартальных авансов по итогам 9 месяцев 2020 года.

Если организация, чьи доходы не превышают 25-миллионный лимит, уже представила декларацию по налогу на прибыль за I квартал 2020 года, она может вслед подать уточненку. Ежемесячные авансовые платежи на II квартал 2020 года из уточненки нужно исключить. Это означает, что в подразделе 1.2 Раздела 1 должны быть нули.

Авансовые платежи по УСН с доходов

Если в качестве объекта налогообложения вы выбрали доходы, то налоговая база по «упрощенному» налогу – это денежное выражение доходов фирмы. В этом случае единый налог рассчитывают исходя из ставки налога (в большинстве случаев 6%) и доходов, полученных по итогам года.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (в большинстве случаев 6%), доходов, полученных за отчетный период, и авансовых платежей по налогу, исчисленных за предыдущий отчетный период.

Начисленный авансовый платеж (и сам налог) можно уменьшить, но не более чем наполовину:

- на сумму уплаченных взносов на обязательное пенсионное, социальное и медицинское страхование;

- на сумму взносов «по травме»;

- на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств фирмы (за исключением пособий, выплаченных в связи с несчастным случаем на производстве и профзаболеванием);

- на сумму платежей по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности со страховыми компаниями, имеющими лицензии на такой вид страхования (п. 3.1 ст. 346.21 НК РФ).

Как рассчитать авансовые платежи по УСН с доходов

Авансовый платеж по УСН с объектом «доходы» рассчитайте по формуле:

| Авансовый платеж при УСН с объектом «доходы» | = | Сумма доходов за отчетный период нарастающим итогом с начала года | × | Ставка налога | – | Сумма, на которую можно уменьшить авансовый платеж, но не более максимальной суммы | – | Сумма авансовых платежей за предыдущие отчетные периоды |

ПРИМЕР РАСЧЕТА АВАНСОВ ПО УСН С ДОХОДОВООО «Пассив» перешло на упрощенную систему и платит единый налог с доходов. Доходы фирмы за первое полугодие составили 3 800 000 руб., в том числе за I квартал – 1 100 000 руб.Сумма авансового платежа по единому налогу, которая была начислена и уплачена по итогам I квартала, составила 66 000 руб. (1 100 000 руб. × 6%).В течение полугодия организация уплатила взносы на обязательное страхование за декабрь, январь, февраль, март. апрель и май в общей сумме 90 000 руб., а также за свой счет выплатила пособия по временной нетрудоспособности в сумме 20 000 руб.Сумма, уменьшающая авансовый платеж за полугодие, равна 110 000 руб. (90 000 руб. + 20 000 руб.). Эта сумма не превышает максимальной суммы, на которую можно уменьшить авансовый платеж, – 114 000 руб. ((3 800 000 руб. × 6%) : 2).Сумма авансового платежа по единому налогу, рассчитанная по итогам первого полугодия, составила 228 000 руб. (3 800 000 руб. × 6%). За I квартал «Пассив» уже заплатил 66 000 руб.Значит, за полугодие нужно доплатить 52 000 руб. (228 000 руб. – 110 000 руб. – 66 000 руб.). Как рассчитать авансовые платежи при УСН с объектом налогообложения «доходы», читайте в бераторе «УСН на практике»

Налоговая (финансовая) база

Эта характеристика применима для каждого объекта налогообложения и необходима для количественного выражения этого объекта (проще говоря, его измерения). Едва подходит к концу временной налоговый промежуток, налоговая база получает определение. Каждый из типов налогов имеет свой обязательный период, который будет исчисляться месяцем, тремя месяцами (кварталом), годом и так далее.

Согласно налоговому законодательству, при расчетах налоговой базы должны быть непременно учтены:

- Период (срок) её начисления.

- Суммы доходов и расходов (реализационных), полученных и понесённых за этот срок.

- Внереализационные доходы и убытки.

- Общая сумма прибыли (для её исчисления надо вычесть убыток из суммы финансовой базы).

Величина исчислений по налогам, помноженная на единицу, которой измеряют финансовую (налоговую) базу, называется ставкой. Это обязательный элемент и основной критерий для подсчёта любого налога, установленный Кодексом.

Чтобы подтвердить данные налогового учёта нужны:

- первичную документацию учёта (включая справку из бухгалтерии);

- аналитические регистры налогового учета;

- расчёт базы по налогам.

По прибыльному налогу финансовой базой признано выражение этой самой прибыли в деньгах. Чтобы определить её величину, считать нужно с начала периода нарастающим итогом. Есть некоторые правила этого учёта. Во-первых, базу считают отдельно по операциям с разными ставками, во-вторых, в расчёт идут особые правила для каждой операции. Если в периоде случился убыток, и база получилась нулевой, то прибыльный налог уплачиваться не будет, а убыток можно перенести.

Компании, убыточно сработавшие в прошедшем периоде, могут уменьшить положительную финансовую базу в длящемся периоде на часть суммы убытка. Объём понесённого убытка подтверждается документально, а документы эти плательщики должен хранить весь тот срок, в который он уменьшает сумму базы.

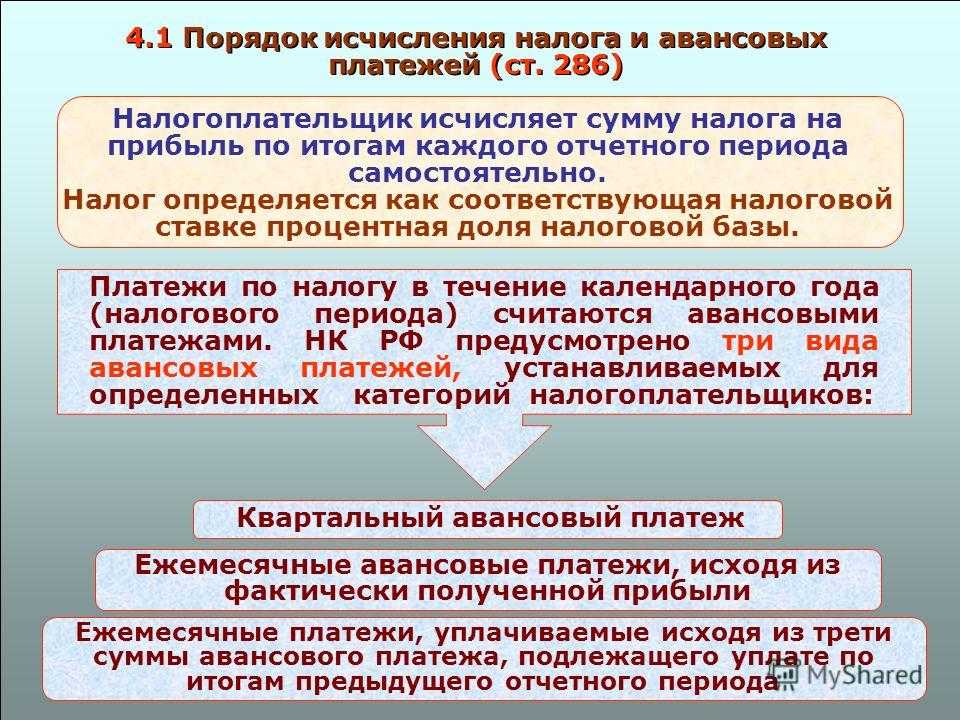

Порядок начисления авансовых платежей

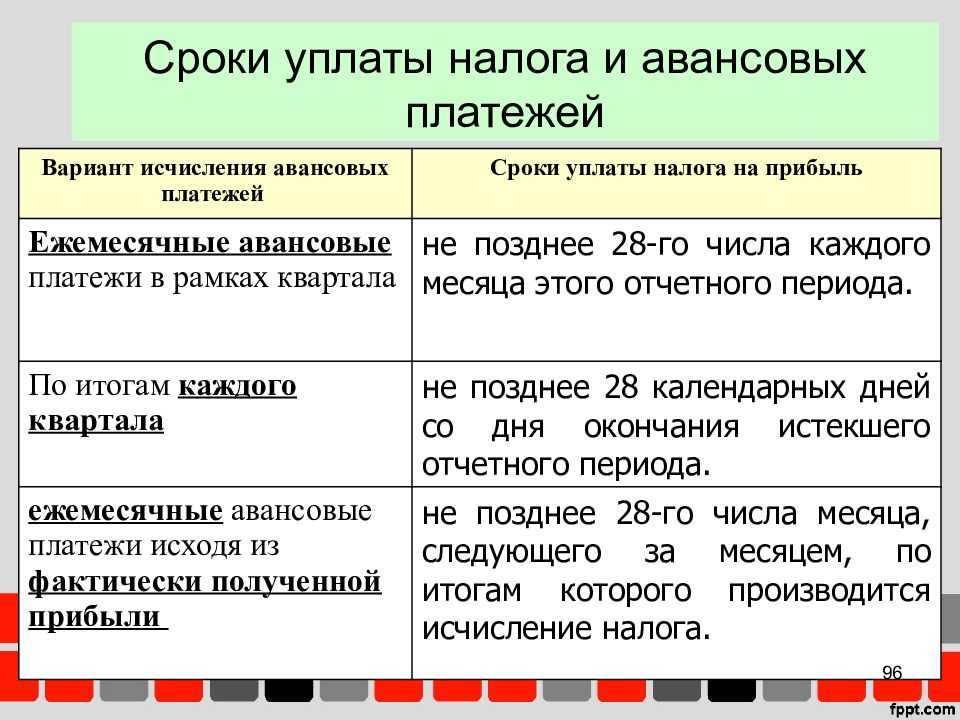

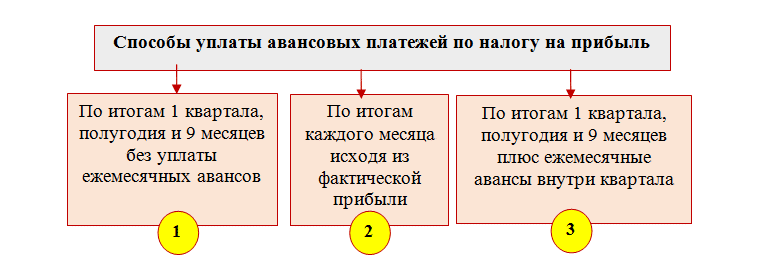

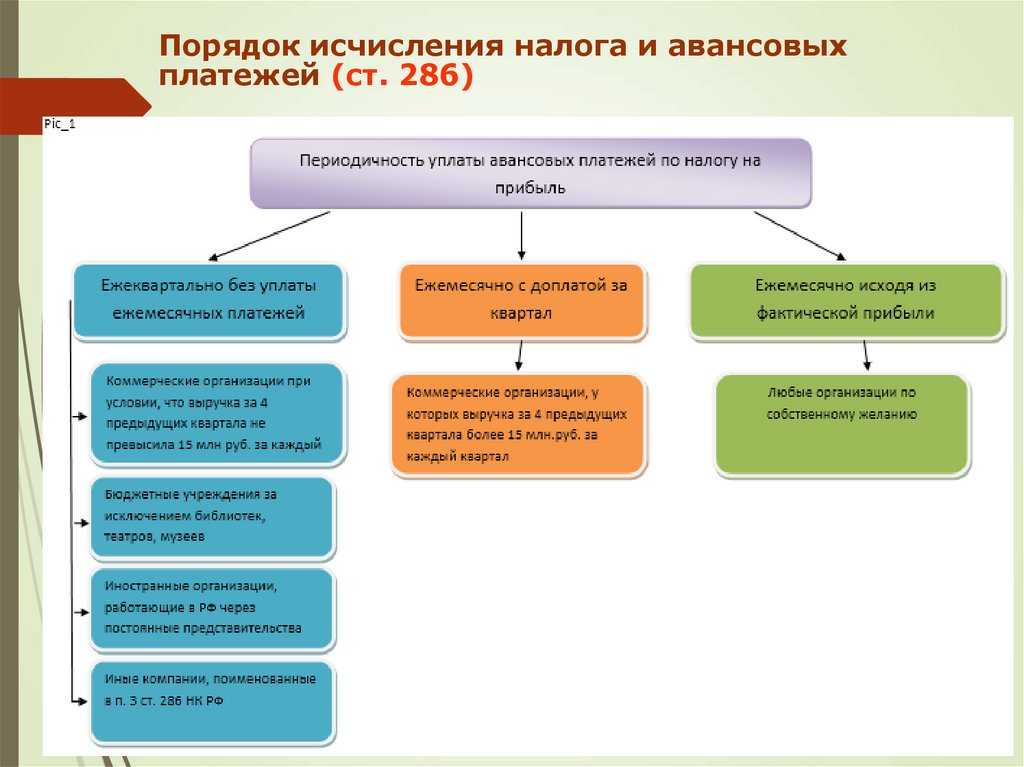

Чиновники определили три способа расчета в зависимости от категории налогоплательщика:

- ежеквартально без внесения авансовых платежей в течение квартала. Таким пользуются обычно компании с невысокой суммой дохода от реализации. Сформировали декларацию, рассчитали сумму к уплате и единовременно перечислили ее в бюджет;

- ежеквартально, но со внесением авансовых платежей в течение квартала. В данном случае налогоплательщик в момент формирования декларации определяет сумму авансовых платежей к уплате на следующий период. На основании ст. 287 НК РФ авансы уплачиваются не позднее 28-го числа каждого месяца отчетного периода (если иное не установлено в НК РФ);

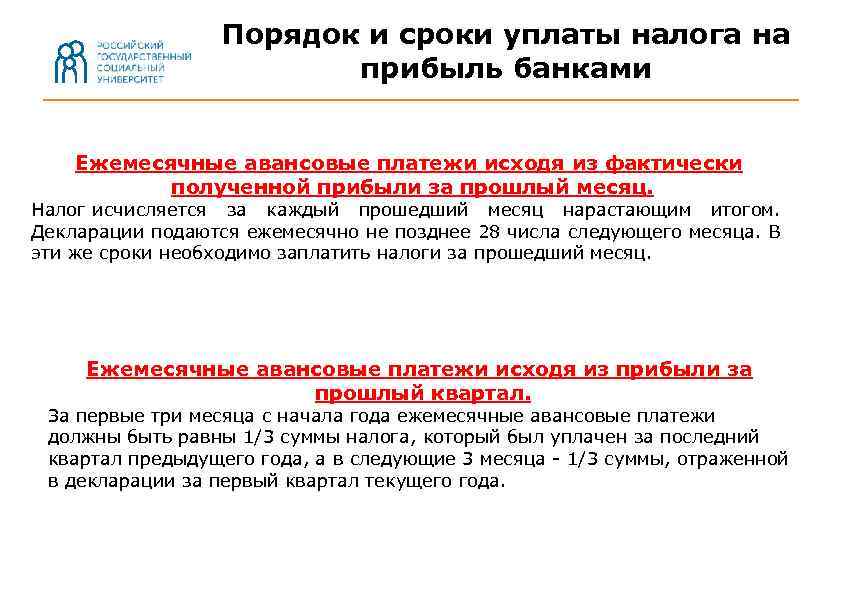

- ежемесячно, исходя из фактически полученной прибыли. Уплата происходит не позднее 28-го числа месяца, следующего за месяцем, по итогам которого налогоплательщик рассчитал прибыль.

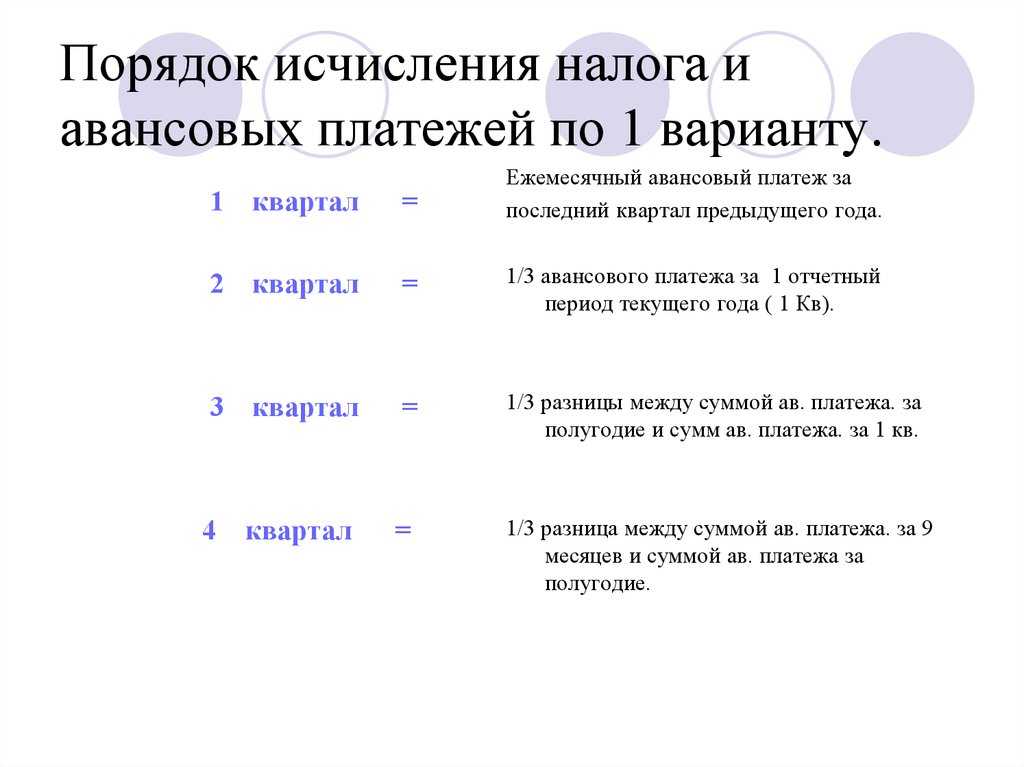

Способ 1. Ежеквартально только по итогам отчетного периода (п. 3, п. 3.1 ст. 286 НК РФ)

По правилам квартальные авансовые платежи налога на прибыль уплачивают такие налогоплательщики:

учреждения бюджетной сферы

Важно учесть, что библиотеки, театры, музеи, концертные организации исключены из этого перечня;

иностранные компании, которые осуществляют свою деятельность на территории России через постоянные представительства;

выгодоприобретатели по договорам доверительного управления;

экономические субъекты, участвующие в простых товариществах, но только в отношении доходов, полученных от участия в простых товариществах;

коммерческие компании, выручка которых не превысила лимит выручки в 15 миллионов рублей за каждый из кварталов;

иные категории предпринимателей и организаций, поименованные в пункте 3 .

Способ 2. Ежеквартально, со внесением авансовых платежей.

На основании п. 2 ст. 286 уплачивают все категории налогоплательщиков, за исключением тех, кто платит ежеквартально или по фактической прибыли ежемесячно.

В первом варианте авансы исчисляются с доплатой за квартал. Таким вариантом авансирования пользуются все остальные экономические субъекты, которые не попали в вышеуказанный перечень (п. 3 ст. 286 НК РФ). Определен и лимит ежемесячных авансовых платежей по налогу на прибыль в 2022 году: ежемесячные авансы платят, если выручка за предшествующие 4 квартала превысила 15 миллионов рублей за каждый квартал (п. 3 ст. 286 НК РФ).

Способ 3. Ежемесячно, исходя из фактической прибыли.

Вправе применить любая организация на ОСНО. Для перехода на эту систему взаиморасчетов с бюджетом придется подать заявление в территориальное отделение ИФНС. В «О переходе на уплату ежемесячных авансовых платежей исходя из фактической прибыли» указан порядок перехода:

Вот сводная таблица авансовых платежей по налогу на прибыль в 2022 году для юридических лиц и периодичность их уплаты:

|

Периодичность зачисления авансовых платежей по ННПО |

Категория плательщика |

Условия применения |

|---|---|---|

|

Ежеквартально |

|

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансы по прибыли. Компания самостоятельно определяет систему расчетов с ФНС. |

|

Ежемесячно и ежеквартально |

Все остальные организации, не указанные в перечне, приведенном выше. |

При возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Организация самостоятельно определяет вариант расчетов с бюджетом и извещает налоговиков. |

|

Ежемесячные авансовые платежи по налогу на прибыль, исходя из фактической прибыли |

Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО. |

Уведомите ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям. |

Теперь рассмотрим, как рассчитать и уплатить в бюджет авансирование по каждому варианту расчетов.

Какие расходы записывать

Расходы — это затраты бизнеса. Их нужно обосновать и подтвердить с помощью документов. Расходы делят на две группы:

- Траты на реализацию или изготовление товаров, услуг — заработная плата персонала, амортизационные отчисления, закуп первичного сырья и другие материальные расходы.

- Внереализационные траты — судебные затраты, убыток из-за минусового курса и пр.

Реализационные издержки бывают прямыми и косвенными. К первой категории относят затраты предприятия на оплату труда, материальные издержки, амортизацию. Каждый месяц прямые расходы распределяется предприятием, включается в стоимость конечного продукта или незавершенного изготовления. Этот вид расходов уменьшает налогооблагаемую базу строго по мере реализации товара (услуги), в цене которых они учитываются. Что именно входит в список прямых расходов, решает сам налогоплательщик, в соответствии со своей учетной политикой.

Косвенные расходы — это затраты, которые не входят ни в число прямых, ни в число внереализационных. Они не могут быть частью себестоимости конечного продукта (оказания услуги). К косвенным затратам относят аренду, коммунальные платежи и другие расходы, связанные с функционированием компании. При расчете налога на прибыль, этот вид расходов должен быть отнесен к затратам текущего отчетного периода.

«Прибыльный» налог: его расчет и уплата

Общая информация ФНС России дала разъяснения правильного распределения ежемесячного авансирования налога на прибыль. Календарный год считается налоговым периодом по данному виду налога. Именно по итогам года происходит уплата самого налога, а все платежи, которые перечисляются предприятием в бюджет в течение этого года, называются «авансовые платежи по прибыли». В налоговом кодексе предусмотрено несколько (три) способов уплаты, и выбор того или иного способа не всегда совпадает с желанием налогоплательщика. Что это за способы:

- Уплата ежемесячного авансирования должна осуществляться в соответствии с подведенными итогами отчетного периода.

- Авансовый платеж на прибыль проводится в налоговом периоде на основании проведенных расчетов полученной прибыли.

- Ежеквартальная уплата платежей авансирования проводится с учетом получаемых итогов в отчетном периоде (этот способ авансовых платежей применим предприятиями с квартальным доходом свыше 10 млн руб.).

Отчетные и налоговые периоды по налогу на имущество

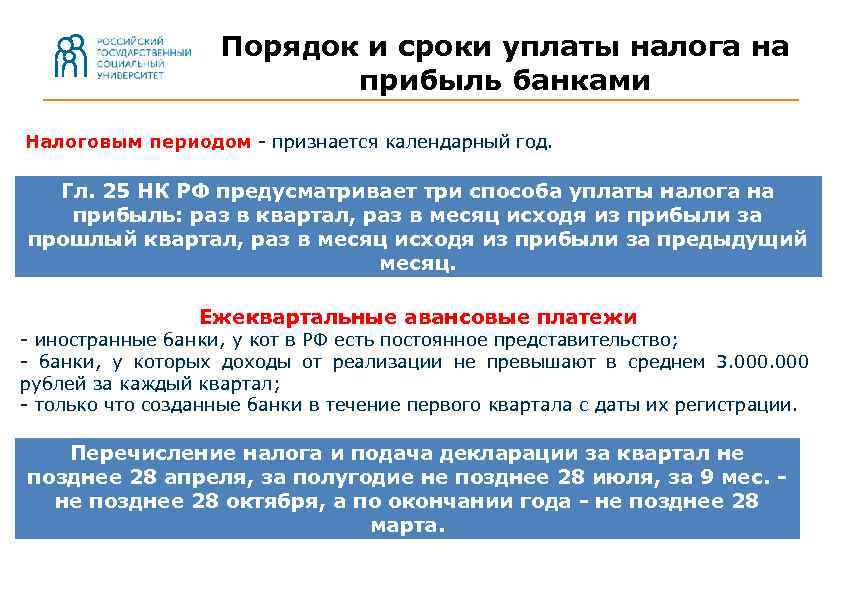

Налоговым периодом для налога на имущество признается календарный год.

Отчетный период для данного налога календарный год.

В 2019 году в налоговые органы отчетность предоставлялась по месту нахождения имущества организации не позже 30 числа месяца, следующего за отчетным периодом. При установлении налога, законодательные органы субъекта РФ имеют право устанавливать отчетные периоды.

По итогам года налогоплательщик должен был подать декларацию в ФНС (не позднее 30 марта года, следующего за отчетным периодом).

С 2020 года отменена обязанность сдавать авансовые расчеты по налогу на имущество организаций. В 2021 году необходимо будет отчитаться только по итогам года не позже 30 марта 2021 года за 2020 год.

Если у плательщика налога на имущество в течение календарного года имущество было продано, то декларацию можно подать досрочно. Если после этого у ИП или организации в течение этого же года вновь появится объект налогообложения, то придется предоставить уточненную декларацию и доплатить налог.

Пример

| Отчетный период 2019 года/год | Налоговая база нарастающим итогом, руб. | Ставка налога, % | Сумма начисленного аванса/налога нарастающим итогом, руб. | Сумма авансов, уплачиваемых в течение квартала, руб. | Сумма аванса/налога, подлежащая доплате по итогам отчетного периода/года, руб. |

| I квартал | 200 000 | 20 (3% — в федеральный бюджет, 17% — в региональный) | 40 000 | 15 000 (по данным прошлого года) | 25 000 |

| I полугодие | 500 000 | 100 000 | 40 000 | 20 000 | |

| 9 месяцев | 900 000 | 180 000 | 60 000 | 20 000 | |

| Год | 1 800 000 | 360 000 | 80 000 | 100 000 |

Для определения аванса, перечисляемого в бюджет ежемесячно в течение определенного квартала, нужно сумму ежемесячных авансов на этот квартал разделить на 3. Например, организация должна перечислять не позднее 28.10.19, 28.11.19 по 26 667 руб., 30.12.19 — 26 666 руб. (80 000 руб./3). Кроме того, не забудьте распределить сумму аванса между федеральным и региональным бюджетами. К примеру, не позднее 28.11.2019 фирма должна уплатить в федеральный бюджет 4 000 руб. (26 667 руб. х 3%/20%), в региональный – 22 667 руб. (26 667 руб. х 17%/20%).

Аванс по заработной плате

Перечисление заработка за первую половину месяца регламентировано Трудовым кодексом , а именно 136 статьей . Все сотрудникам, работающим по трудовым договорам, наниматель обязуется выплачивать зарплату не реже двух раз в месяц: каждые 15 дней.

Точного размера авансирования по зарплате не установлено. Но Минтруд предоставил несколько разъяснений для работодателей. В Письмах Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765 определено, что размер определяется пропорционально отработанному времени, в первой половине месяца.

В расчет зарплатного аванса включайте должностной оклад или ставку, а также надбавки и доплаты, исчисляемые за отработанное время. А вот премиальные и стимулирующие выплаты, исчисляемые за результат или по итогам работы, в подсчете не учитывайте.

Назначение платежа «аванс по заработной плате» в платежном поручении используется все реже. Минтруд рекомендовал заменить устаревшую формулировку на более актуальную: «зарплата за первую половину месяца».

Как рассчитывают налоги

Чтобы правильно рассчитать какую сумму налога требуется заплатить, нужно знать какие расходы и доходы должны попасть в отчет, а какие указывать не нужно. Законом разрешено два метода определения дат, когда эти операции можно признавать.

Первый метод. Начисление

Время фактического поступления денежных средств или понесения затрат никакой роли не играет. Доходы и расходы признаются тогда, когда были отражены в документах. Если приход средств с расходами имеют косвенную связь, которую невозможно четко определить, компания сама распределяет доходы, используя принцип равномерности. Дата продажи готового товара (оказание услуг) считается датой совершения сделки

При этом неважно, когда именно поступили деньги

Датой получения внереализационной выручки признается:

- для дивидендов — число, когда деньги поступили на расчетный счет получателя;

- для подаренного имущества или остальной подобной доходности — дата подписания документа о приёме-передачи.

Второй метод. Кассовый

Кассовый метод — полная противоположность методу начисления. Датой получения доходности считается дата поступления денег в кассу или на расчетный счет предприятия, получение права на собственность и т.д. Затраты признают только после их уплаты, то есть когда деньги уходят из кассы.

Варианты уплаты

Выплату взносов можно выполнять в 3 варианта:

- Стандартный или основной – ежеквартальный с месячными платежами – аванс исчисляется в конце каждого месяца и квартала, тогда же происходит и отчет;

- По итогам квартала – доступен такой вариант только для определенной категории плательщиков, в данном случае ежемесячные взносы отсутствуют, существуют только квартальные;

- По факту получения прибыли ежемесячно.

Какие существуют варианты уплаты авансовых платежей по УСН – читайте тут.

Ежеквартальный вариант без ежемесячных платежей или льготный

Такой вариант облегчает жизнь плательщикам, так как он предполагает исчисление платежей только в конце квартала, но такой способ доступен определенной категории плательщиков, а именно:

- Организации с доходом до 15 млн. рублей в квартал, для исчисления показателя берутся последние 4 квартала;

- Автономные и бюджетные организации, за исключением библиотек, музеев, театра, и концертных организаций, которые не выполняют платежей авансом;

- Иностранные организации, осуществляющие деятельность на территории РФ через представительства;

- Члены товариществ – простых и инвестиционных. Здесь подробно рассмотрена схема работы товарищества на вере;

- Участники соглашений о разделе продукции по итогам получения от ее реализации прибыли;

- Лица, являющиеся выгодоприобретателями на основании соглашений доверительного управления.

Периодичность уплаты платежей.

Периодичность уплаты платежей.

Рассчитывать такой платеж достаточно просто, для этого используется следующая формула:

Авансовый платеж за отчетный период = налоговая база за период * ставка налога на прибыль

Авансовый платеж в качестве доплаты по итогам полугода, 9 месяцев или года = Авансовый платеж за отчетный период – авансовый платеж за предыдущий период

Пример вычисления

В результате подведения итогов первого квартала налоговая база равна 8 млн. рублей, чтобы высчитать авансовый платеж нужно: Авансовый платеж = 8 млн. * 20% = 1,6 млн. рублей.

После отработки 2 квартала при расчете нарастающих итогов получилась налогооблагаемая база в 9,9 млн. рублей, здесь необходимо применить следующую формулу:

9,9 млн. * 20% – 1,6 млн. = 380 000 рублей авансовый платеж к доплате по итогам полугодия.

Для расчета доплаты по окончанию года необходимо использовать следующую формулу:

Доплата по итогам года = налог на прибыль за год – сумма уплаченных платежей в течение года

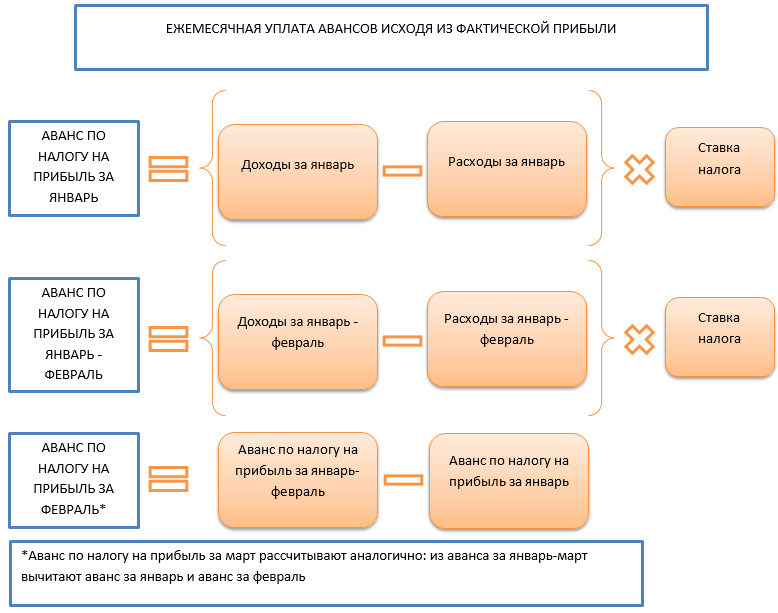

Ежемесячные взносы по факту получения прибыли

Данный вариант налогоплательщики вправе выбрать самостоятельно согласно нормам законодательства, при этом данные для расчета берутся по факту. Все исчисление выполняется, как в предыдущем случае, но только по каждому месяцу, а не кварталу.

Пример расчета

По итогам месяца налогооблагаемая база составляет 12 млн. рублей.

Тогда авансовый платеж за месяц = 12 000 000 * 20% = 2 400 000 рублей.

По итогам следующего месяца исходные данные соответствуют сумме налогооблагаемой базы за 2 месяца, например, это 24 млн. рублей, тогда 24 000 000 * 20% – 2 400 000 = 2 400 000 рублей авансовый платеж за следующий месяц.

Важно: если организация решила, что такие взносы ей необходимы, следует выполнить переход с нового налогового периода, уведомив до 31 декабря истекающего периода о своем желании налоговую. Например, если появилось желание на данный период применить такой вариант в следующем году, следует до 31 декабря 2018 года об этом уведомить ФНС

Например, если появилось желание на данный период применить такой вариант в следующем году, следует до 31 декабря 2018 года об этом уведомить ФНС.

Перейти на этот способ в средине года недопустимо, так же как и перестать его использовать в любое время среди года – можно только с нового года изменить порядок уплаты аванса. Данное правило действует для любого типа уплаты авансовых платежей.

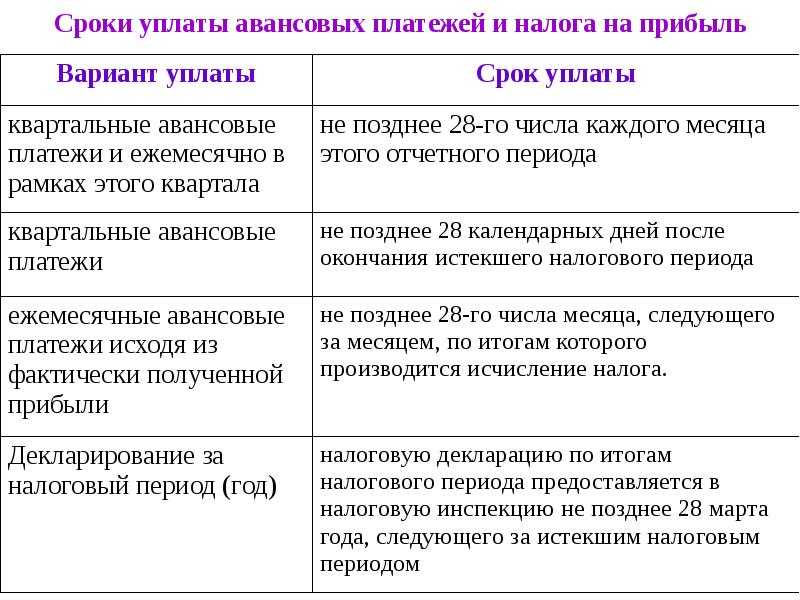

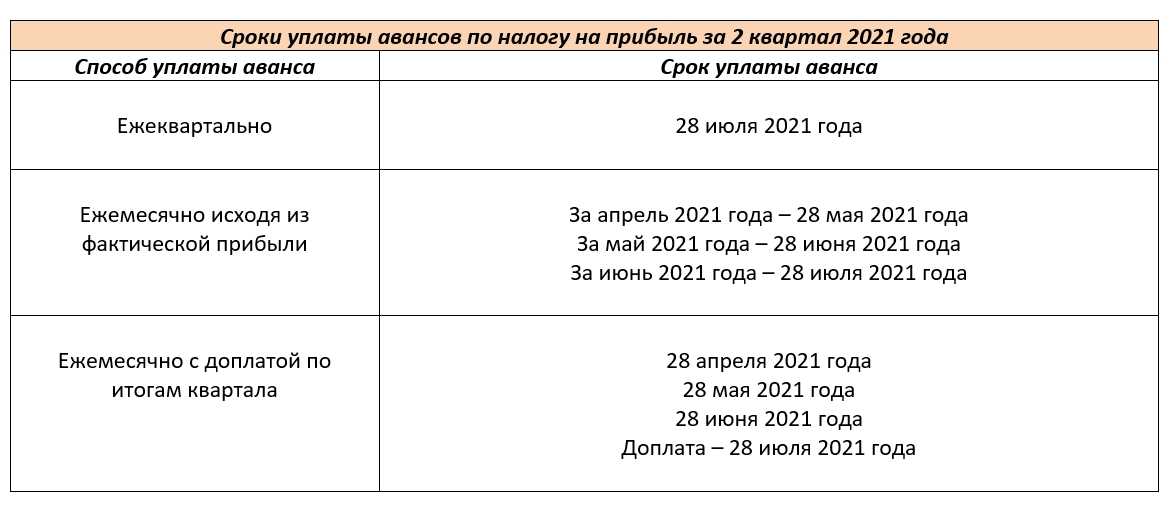

Сроки уплаты

Сроки уплаты установлены действующим налоговым законодательством — за их нарушение налогоплательщика накажут (). Предельные даты перечисления средств в бюджет зависят от способа исчисления:

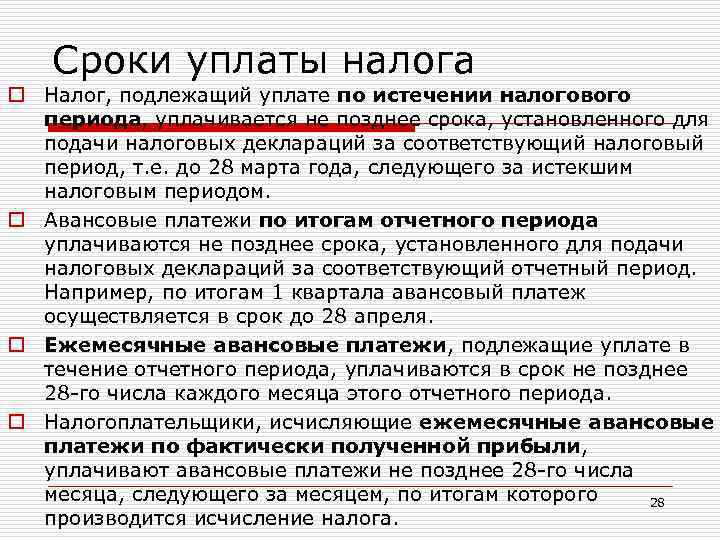

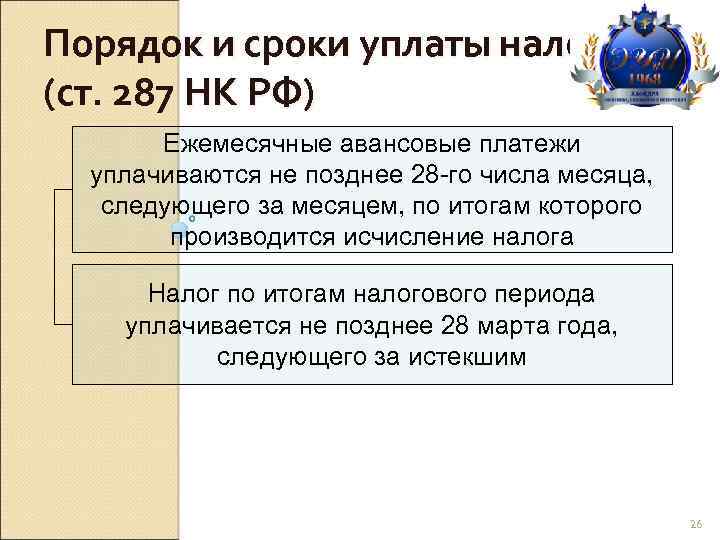

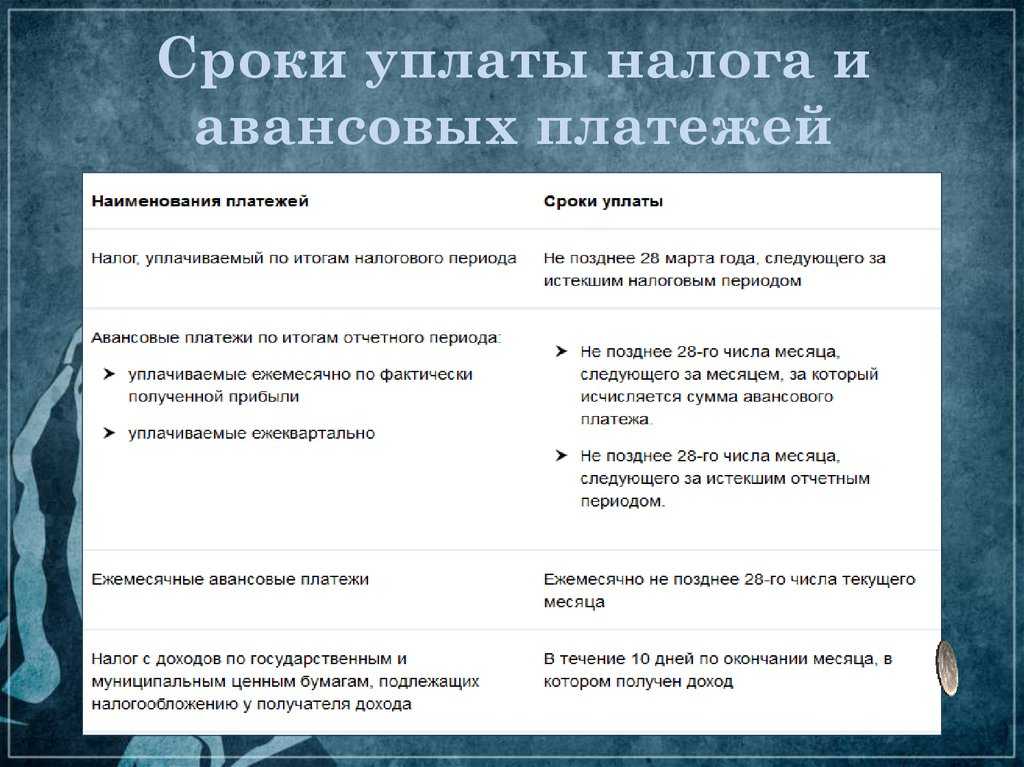

- раз в месяц — до 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налогового обязательства;

- раз в квартал — до 28-го числа квартала, следующего за отчетным периодом, по итогам которого производится исчисление налогового обязательства.

Актуальная таблица поквартального расчета аванса по налогу на прибыль и ежемесячных платежей в 2022 году.

|

Способ расчета |

Последний срок перечисления |

Примечание |

|---|---|---|

|

Поквартально |

За 2021 г. — до 28.03.2022 За 1-й квартал 2022 г. — до 28.04.2022 За 2-й квартал 2022 г. — до 28.07.2022 За 3-й квартал 2022 г. — до 28.10.2022 За 2022 г. — до 28.03.2023 |

Если последний срок оплаты выпадает на нерабочий, праздничный или выходной день, то дата переносится на первый рабочий день. |

|

Ежемесячно с квартальной доплатой |

За 2021 г. — до 28.03.2022 За январь — до 28.01.2022 За февраль — до 28.02.2022 За март — 28.03.2022 Доплата за 1-й кв. — 28.04.2022 За апрель — 28.04.2022 За май — 30.05.2022 (перенос с субботы 28.05) За июнь — 28.06.2022 Доплата за 1-е полугодие — 28.07.2022 За июль — 28.07.2022 За август — 29.08.2022 (перенос с воскресенья 28.08) За сентябрь — 28.09.2022 Доплата за 9 месяцев — 28.10.2022 За октябрь — 28.10.2022 За ноябрь — 28.11.2022 За декабрь — 28.12.2022 За 2022 г. — 28.03.2023 |

|

|

Ежемесячно по фактическим показателям |

За 2021 г. — до 28.03.2022 За январь — до 28.02.2022 За февраль — до 28.03.2022 За март — 28.04.2022 За апрель — 30.05.2022 (перенос с субботы 28.05) За май — 28.06.2022 За июнь — 28.07.2022 За июль — 29.08.2022 (перенос с воскресенья 28.08) За август — 28.09.2022 За сентябрь — 28.10.2022 За октябрь — 28.11.2022 За ноябрь — 28.12.2022 За 2022 г. — до 28.03.2023 |

Эти сроки уплаты налога на прибыль обязательны для всех налогоплательщиков.