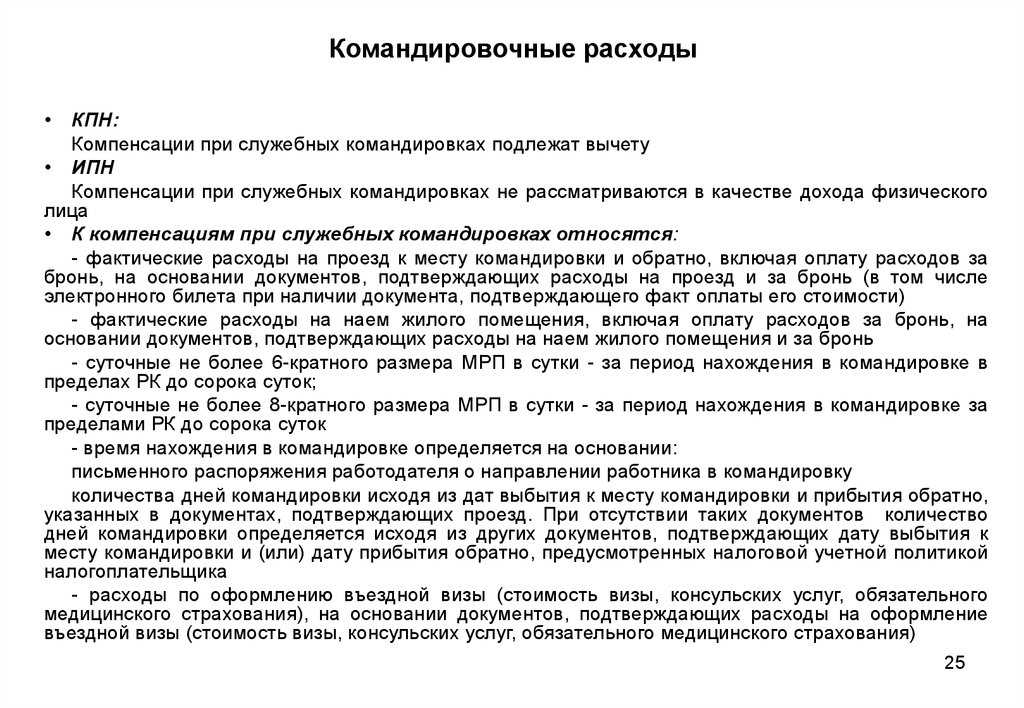

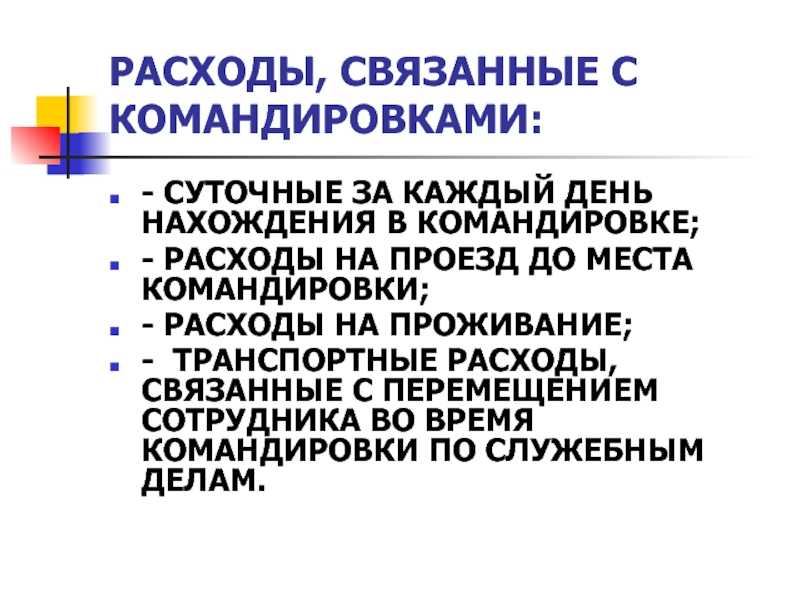

- Налогообложение

- Размер и нормы суточных при командировках

- Командировка по России

- Командировка за границу

- В страны СНГ

- Пример расчета суточных при командировке в Казахстан в 2021 году

- Что такое суточные

- Суточные

- Платятся ли суточные при однодневной командировке?

- Кого можно, а кого нельзя отправлять в командировку

- Практический пример составления бухгалтерских проводок

- Порядок выплаты суточных

- Поездка за рубеж

- В страны СНГ

- Расчет командировочных: шпаргалка для бухгалтера

- Пример:

- 2. Определяем заработок за расчетный период

- 3. Вычисляем среднедневной заработок и сумму командировочных

- Доплата до оклада

- Командировка в выходные

- Расчет суточных

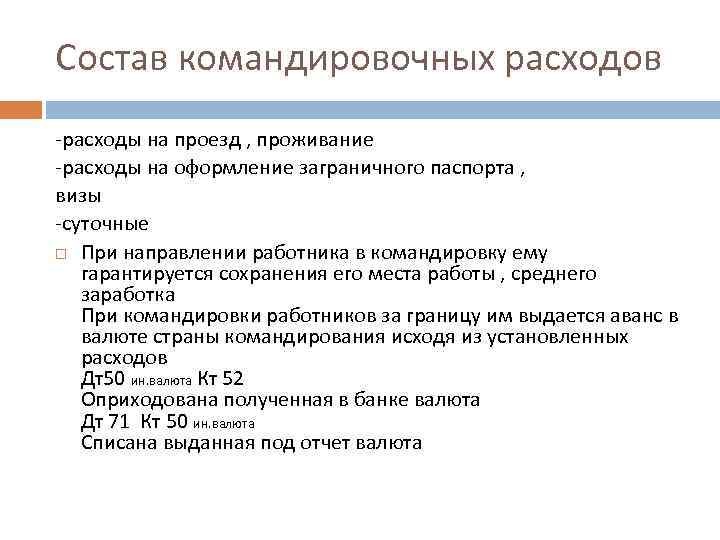

- Размер суточных командировочных расходов в 2022 году по России и за границей

- Нормы суточных расходов для бюджетных учреждений

- Лимиты суточных при командировках

- Изменения по суточным

- Размер суточных выплат

- Пример расчета

- Как рассчитывается?

- Документы для подтверждения расходов

- Размеры гарантированных выплат

Налогообложение

Для налогового учета принят строгий размер суточных:

- 700 рублей — если производится поездка по территории страны;

- 2500 рублей — если сотрудник отправляется в другое государство.

Если суточные выплачивались в пределах указанных сумм, то они не должны показываться в каких-либо декларациях, а также на них не нужно начислять налоги. Однако когда были выплачены суточные в большем количестве, то на превышение нужно начислить налог НДФЛ.

Этот шаг выполняется в завершающий день месяца, в каком работник сдал отчет, а размер налога удерживается из начисленной зарплаты. Сумма определенного налога должна также быть показана в отчетах 2-НДФЛ и 6-НДФЛ.

Кроме этого с 2017 года на размер превышения также нужно рассчитывать взносы в соцфонды, за исключением травматизма. Определение сумм взносов бухгалтер должен выполнять по окончании месяца подачи авансового отчета по этой поездке, и суммы превышений включаются в общую базу для определения взносов.

Внимание! Учитывать лимиты суточных при определении налога на прибыль нет обязанности. Организация включает их в базу согласно утвержденным внутренними локальными актами лимитов

Суточные учитываются в тот же день, когда был сдан работником авансовый отчет.

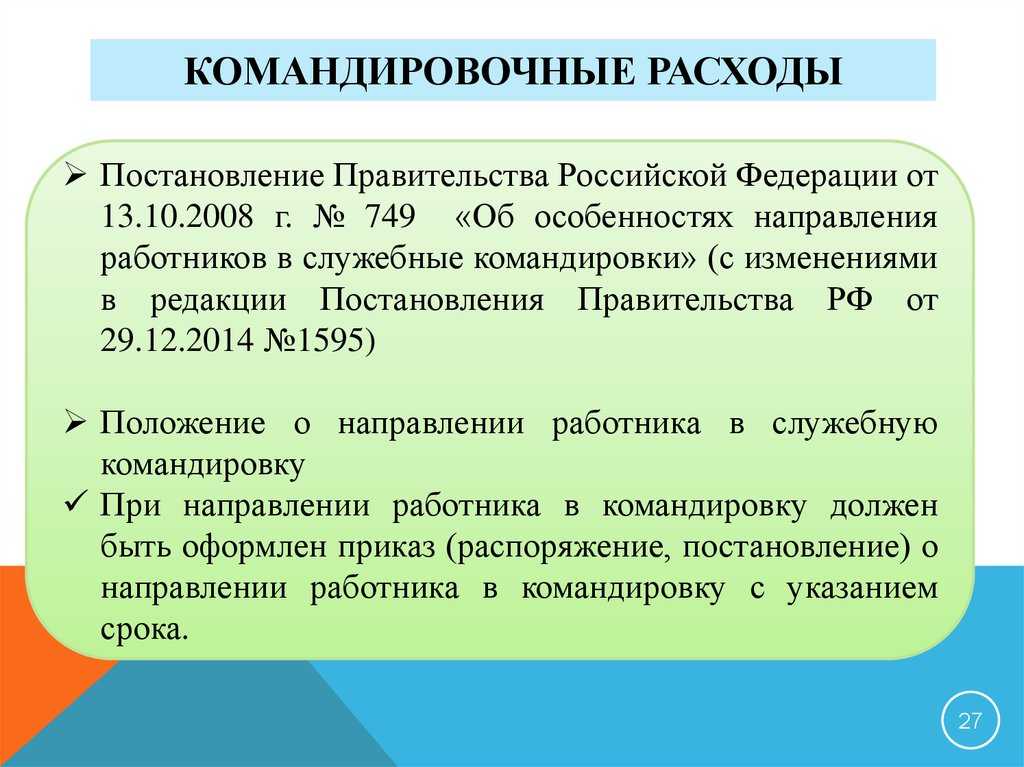

Размер и нормы суточных при командировках

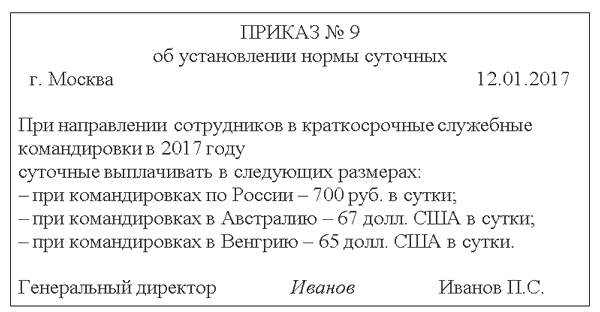

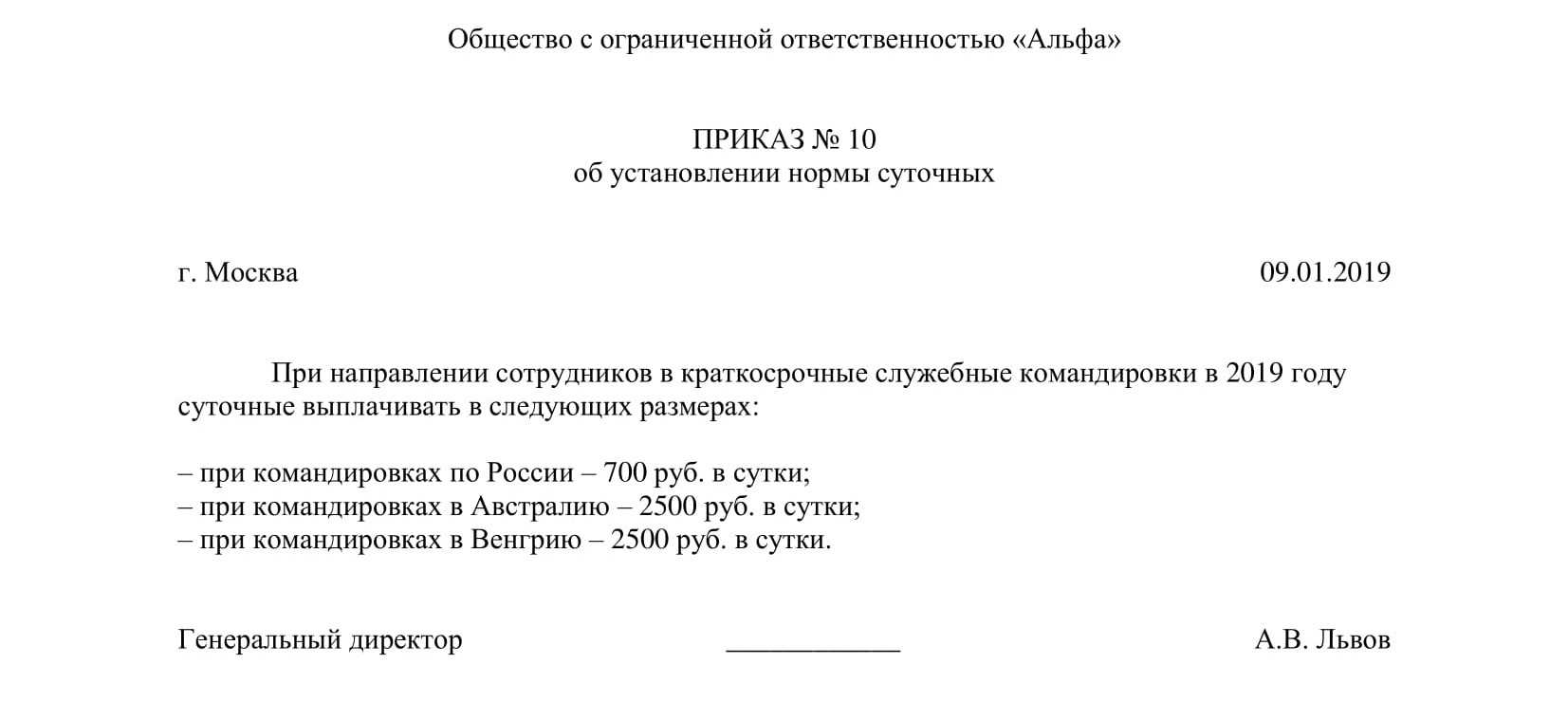

Суточные необходимо выплачивать за каждый день нахождения в командировке, включая выходные и праздники, а также за дни нахождения в пути (п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.08 № 749; далее — Положение о командировках).

Величина суточных не ограничена. Каждый работодатель может установить тот размер суточных, который считает нужным. Главное, отразить выбранный вариант в локальном нормативном акте организации, например, в положении о командировках.

Бесплатно составить кадровые документы по готовым шаблонам

СПРАВКА. Работодатель вправе утвердить разные величины суточных для отдельных категорий сотрудников. В частности, суточные директора могут быть больше, чем суточные менеджера. При загранкомандировках размер суточных может отличаться в зависимости от страны, в которую направлен сотрудник.

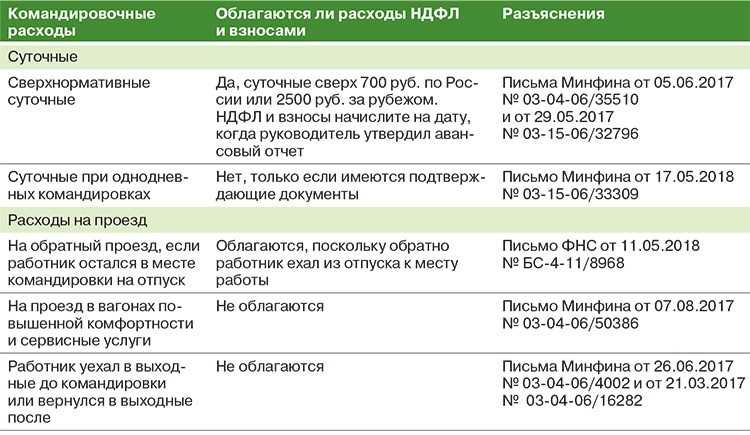

Однако существуют нормативы, которые применяются при расчете НДФЛ и страховых взносов. Суточные в пределах норматива освобождаются от налога на доходы физлиц и взносов, а на сумму превышения надо начислить НДФЛ и взносы. Нормативы для командировок по России отличатся от нормативов, установленных для служебных поездок за границу (подп. 3 ст. 217 НК РФ и п. 2 ст. 422 НК РФ).

Командировка по России

Суточные освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке на территории РФ.

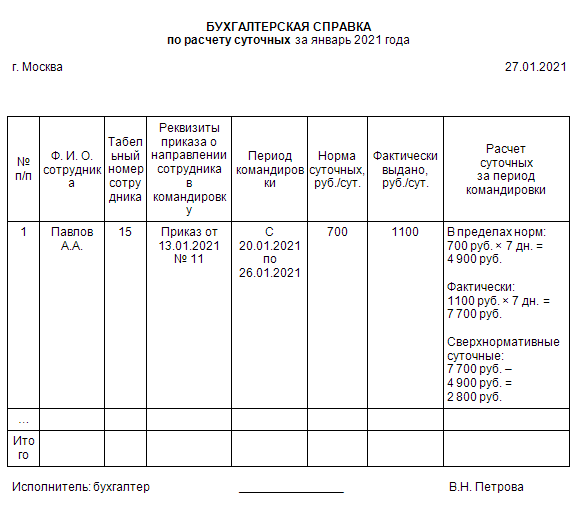

Приведем пример. Допустим, сотрудник находился в служебной поездке 5 дней. Ему начислили суточные из расчета 1 000 руб. в сутки. Размер суточных составил 5 000 руб.(1 000 руб. х 5 дн.). От налога на доходы освобождена сумма 3 500 руб.(700 руб. х 5 дн.). Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 1 500 руб.(5 000 руб. – 3 500 руб.).

Командировка за границу

Суточные освобождаются от НДФЛ и взносов в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке.

ВАЖНО. При следовании сотрудника в зарубежную командировку день пересечения границы РФ считается как день, проведенный в загранкомандировке

При возвращении из такой поездки день пересечения границы РФ считается как день, проведенный в командировке на территории России. Даты пересечения границы нужно определять по отметкам, сделанным пограничниками в загранпаспорте (п. 18 Положения о командировках).

Приведем пример. Допустим, сотрудник находился в заграничной командировке 6 дней, границу РФ пересекал в первый и в последний день поездки. Ему начислили суточные из расчета 3 000 руб. в сутки. Размер суточных составил 18 000 руб.(3 000 руб. х 6 дн.). От налога на доходы освобождена сумма: за первые 5 дней — 12 500 руб.(2 500 руб. х 5 дн.); за день возвращения в Россию — 700 руб. Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 4 800 руб.(18 000 руб. – 12 500 руб. – 700 руб.).

В страны СНГ

Здесь действуют те же правила, что и при других заграничных командировках. Но есть одна особенность: при пересечении границы РФ пограничники не ставят в загранпаспорт никаких отметок. Поэтому дата пересечения границы определяется по проездным документам (п. 19 Положения о командировках).

Пример расчета суточных при командировке в Казахстан в 2021 году

Работник выехал в командировку в Казахстан 17 мая 2021 года, а вернулся обратно 21 мая 2021 года. Продолжительность служебной поездки составила 5 дней. Сотруднику начислили суточные из расчета 3 000 руб. в день. Размер суточных составил 15 000 руб.(3 000 руб. х 5 дн.).

Из проездных документов следует, что 17 мая работник выехал на поезде из Москвы в 19 часов 20 минут. На границу с Казахстаном (станция «Петухово») поезд прибыл 19 мая в 09 часов 00 минут. Значит, даты 17 мая и 18 мая считаются днями, проведенными на территории России. А дата 19 мая — день пересечения границы — считается днем, проведенным в Казахстане.

Обратно работник вернулся 21 мая на самолете. Вылет из Алма-Аты состоялся в 15 часов 00 минут, а прилет в Москву — в 22 часа 00 минут. Значит, дата 21 мая считается днем, проведенным в России.

Получается, что дни, проведенные в России — это 17 мая, 18 мая и 21 мая (итого 3 дня), а дни, проведенные на территории Казахстана — это 19 мая и 20 мая (итого 2 дня).

От налога на доходы освобождается сумма: за 3 дня в России — 2 100 руб.(700 руб. х 3 дн.); за 2 дня в Казахстане — 5 000 руб.(2 500 руб. х 2 дн.).

Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 7 900 руб.(15 000 руб. – 2 100 руб. – 5 000 руб.).

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через оператора ЭДО

Что такое суточные

Суточные командировочные – это расходы, которые возмещаются работнику за дни и не требующих специального документального подтверждения. Считается, что они направляются на его питание и финансирование других личных потребностей командированного работника.

Обращаем внимание, что суточные ≠ зарплата за день командировки. Суточные не входят в состав фонда оплаты труда (Инструкция № 5)

Это влияет на следующее:

- суточные не облагаются как зарплата;

- по ним не начисляется ЕСВ как на зарплату;

- работник кроме суточных за дни командировки еще и получает зарплату, правда она рассчитывается по несколько другим правилам, чем в обычные рабочие дни;

- суточные не подлежат индексации.

В полном объеме электронные больничные заработают с 1 сентября 2021 года. К этому времени научитесь работать с электронными больничными, чтобы не допускать ошибок.

Это значит, что при составлении статистической отчетности, в которой есть показатель фонда оплаты труда, например, в Отчете по труду (форма №1-ПВ), суточные до такой суммы не включаются. Добавим, что данная консультация ориентирована на коммерческие предприятия, ФЛП и неприбыльные организации. Она не подходит бюджетным учреждениям и предприятиям, которые удерживаются из государственного бюджета (полностью или частично). Для таких действуют особые правила, которые выписаны в Инструкции о служебных командировках… приказ Минфина от 13.03.98 г. № 59 (далее – Инструкция № 59).

Суточные

Одной из особенностей в учете при направлении сотрудников в загранкомандировки могут стать начисление и выплата суточных. Каждая компания вправе установить свой размер суточных. Суточные, установленные в локально-нормативном акте организации («Положение о командировках»), могут быть в полном объеме приняты в расходы по налогу на прибыль, но для целей НДФЛ установлены лимиты – 700 рублей в сутки для командировок по РФ и 2500 рублей в сутки для командировок за рубеж (ст. 217 НК РФ). Если в компании суточные приняты в размерах, превышающих эти нормы, то с разницы придется удержать у сотрудника НДФЛ, а также заплатить страховые взносы (п. 2 ст. 422 НК РФ).

Обычно размер суточных для России и для поездок за рубеж различается. Суточные платятся по стране въезда (п. 17, 18 Положения «Об особенностях направления работников в служебные командировки», утв. Постановлением Правительства РФ от 13 октября 2008 г. № 749 в ред. от 29 июля 2015 г.). Для командировок по странам, входящим в СНГ, с которыми заключены межправительственные соглашения о том, что отметки о пересечении границы не делаются, даты выезда и въезда в РФ определяются по проездным документам, а для командировок за границу – по отметкам о пересечении границы в загранпаспорте. При однодневных командировках за границу суточные выплачиваются в размере 50 процентов от нормы для загранкомандировок (п. 20 Положения о командировках).

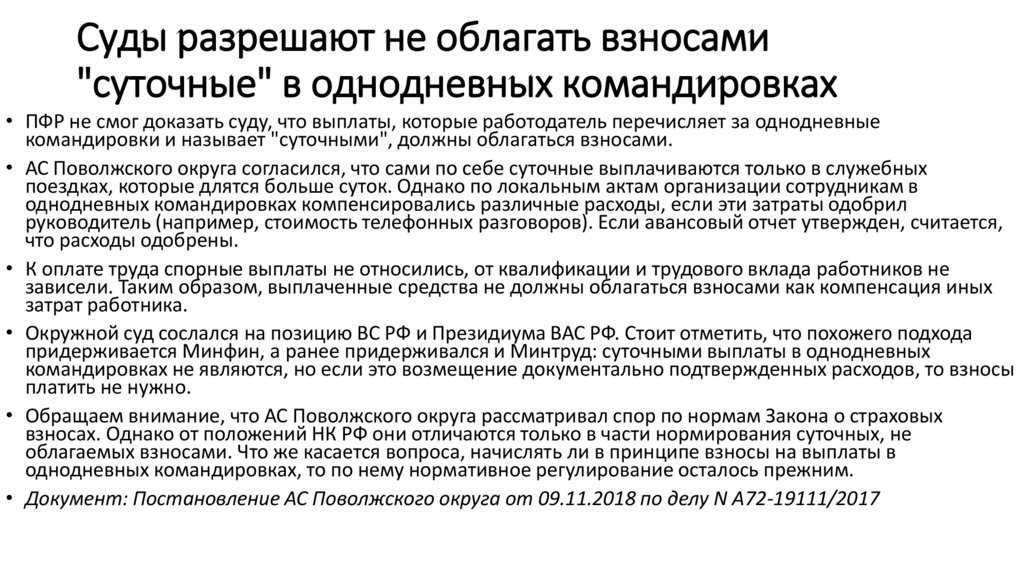

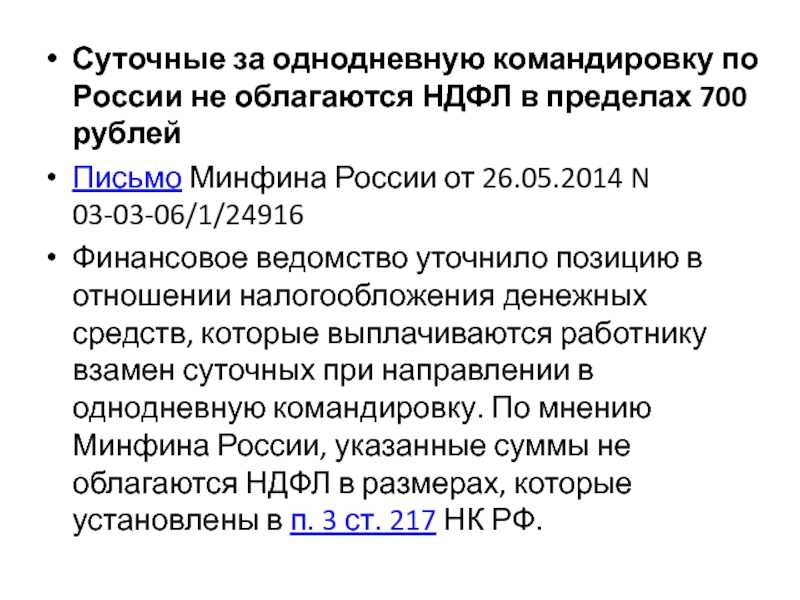

Примечательно, что если в компании принято выплачивать суточные за однодневные командировки по России, то такие выплаты облагаются страховыми взносами. Минфин, ссылаясь на пункт 11 Положения о командировках, разъясняет, что при однодневной командировке по России суточные не выплачиваются, следовательно, не применяется пункт 2 статьи 422 НК РФ, согласно которому не подлежат обложению страховыми взносами, в частности, суточные, предусмотренные пунктом 3 статьи 217 НК РФ. Поэтому суточные, выплаченные при однодневной командировке по РФ, облагаются взносами. При этом если работодатель возмещает расходы, связанные со служебной командировкой, то такие выплаты не признаются объектом обложения страховыми взносами, поскольку не являются доходом работника.

Платятся ли суточные при однодневной командировке?

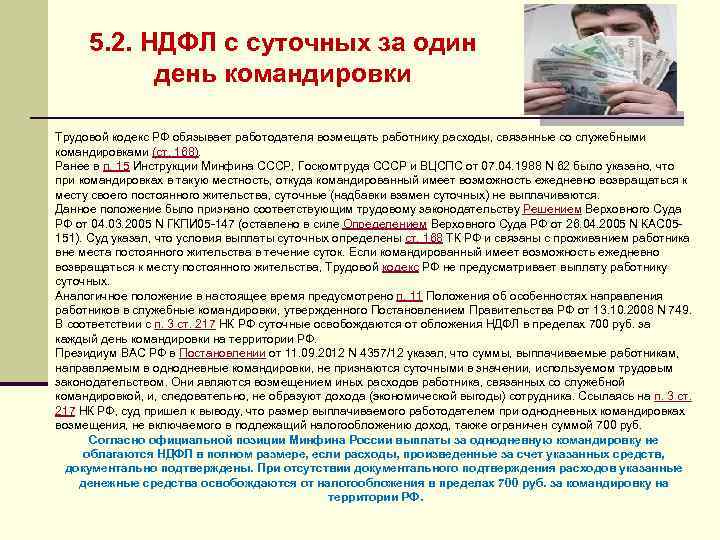

Не оплачиваются дни командировки, когда работник по транспортной доступности и характеру работы может ежедневно возвращаться домой. Следует заметить, что определяет возможность и целесообразность компенсации расходов руководитель организации в каждом конкретном случае отдельно и с учетом совокупности факторов командировки.

Обоснование отказа от оплаты однодневной командировки вытекает из самой формулировки суточных, данной в ч. 1 ст. 168 ТК. Поскольку они являются компенсацией расходов, связанных с проживанием вне дома, а командировка в течение одного дня его не предусматривает, то о выплате сумм суточных не может быть и речи.

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Вопрос: Куда сдавать документы для получения командировочных расходов, оплаты проезда в отпуск, денежной компенсации за наем жилья?Посмотреть ответ

Практический пример составления бухгалтерских проводок

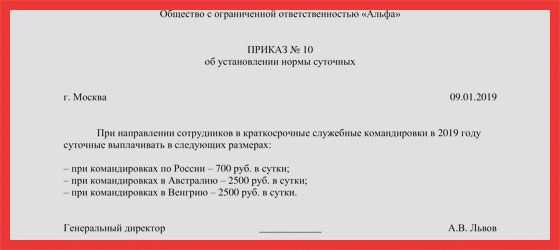

Иванов Петр Андреевич был отправлен в служебную командировку в г. Краснодар с 01.06.2018 по 14.06.2018. Локальным актом общества с ограниченной ответственностью «Азимут» предусмотрен размер суточных выплат – 2 000 рублей. Сумма начисленных выплат сотруднику по суточным составила 28 тыс. рублей.

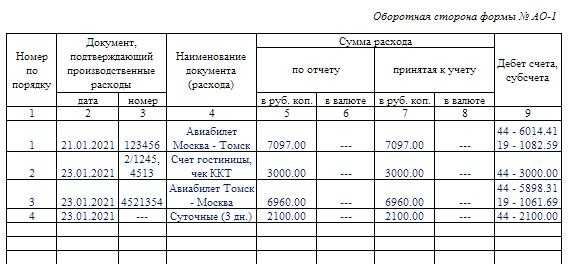

Налогообложению не подлежит сумма в размере 9 800 рублей (700 руб. * 14 дней).

Бухгалтерские проводки по хозяйственным операциям по расчету с Ивановым Петром Андреевичем:

- Дт71 Кт51: 28 000 рублей – на банковский счет Иванова П.А. были перечислены суточные выплаты;

- Дт44 Кт71: 28 000 рублей – расходы на суточные выплаты были признаны в составе издержек на продажу (к расходам можно принять всю сумму выплат);

- Дт70 Кт68.01: 2 366 руб.

– удержание налога на доходы физических лиц с сумм, превышающих установленный законодательством лимит;

- Дт44 Кт69.01: 527,80 руб. – начислены страховые взносы по социальному страхованию на сверхлимитные суммы суточных выплат;

- Дт44 Кт69.02.7: 4 004 руб. – обязательное пенсионное страхование сверхлимитных выплат;

- Дт44 Кт69.03.1: 928,20 руб. – обязательное медицинское страхование сверхлимитных сумм.

Авторское дополнение! Суточные сверх лимитов включаются в базу по начислению страховых взносов в том месяце, в котором предъявлен авансовый отчет контрагента – сотрудника предприятия, и перечисляются в ИФНС России до 15 числа следующего месяца.

Подробнее о правилах составления авансового отчета

Виктор Степанов, 2018-06-26

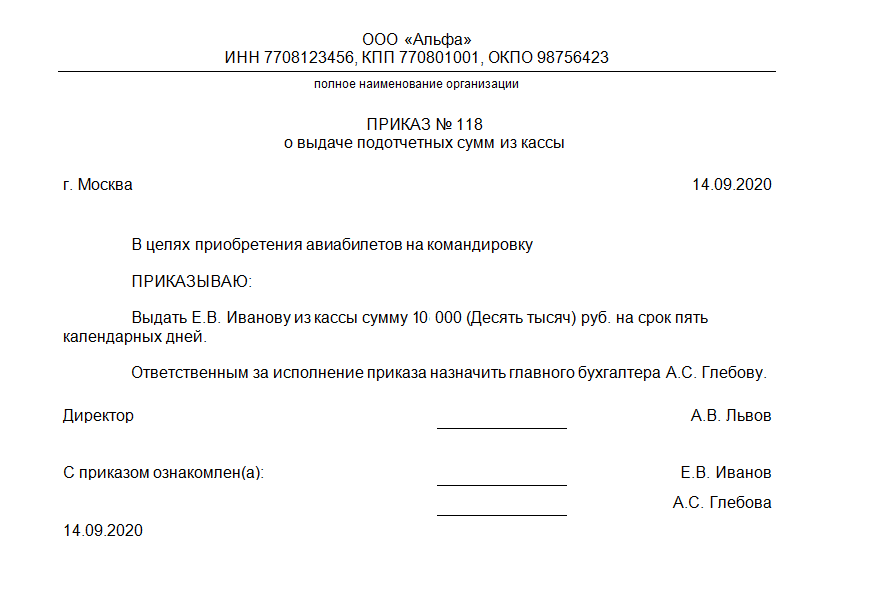

Порядок выплаты суточных

Общая сумма суточных рассчитывается на основании, времени которое сотрудник проведет в командировке. Как правила данная сумма отражается в приказе на командировку, и выдается сотруднику на руки. Деньги выдаются наличными, или же осуществляется перед на банковскую карту. Но данная процедура должна быть проведена заблаговременно, чтобы в первый день поездки на счету сотрудника были средства для оплаты транспортных, жилищных и иных дополнительных расходов.

Суточные рассчитываются по следующей схеме:

За каждый день проведенные в командировке

Неважно был ли сотрудник занят полный день или всего пару часов – суточные должны быть выплачены.

За вынужденный простой сотрудника суточные также выплачиваются в полном объеме, как и за время которое он находился в дороге.

При отправке работника за границу необходимо рассчитать какое время он находился на территории РФ, а какое в иностранном государстве, и на основании этого выплатить необходимую сумму в рублях и в валюте того государства, где проходила командировка сотрудника.. При продлении срока командировки суточные перечисляются в соответствии с первоначально установленной ежедневной таксой.

При продлении срока командировки суточные перечисляются в соответствии с первоначально установленной ежедневной таксой.

Поездка за рубеж

Командировки за границы России положено оплачивать в повышенном размере. Лимиты на 2020 год отсутствуют. Единственное ограничение — лимит в части налогообложения суточных. Статья 217 НК РФ устанавливает норму в 2500 рублей в сутки. Но работодатель вправе выплачивать больше, в зависимости от финансовых возможностей учреждения.

Если в организации утвержден больший лимит, например 3000 рублей в сутки, то с разницы в 500 рублей (3000 — 2500) необходимо удержать НДФЛ в размере 13 %, а также начислить страховые взносы по действующим тарифам.

Допустимо предусмотреть лимиты отдельно для каждой страны пребывания. Например, отдельно для поездок в Европу, страны СНГ, Азии, Америки. Например, ограничения действуют для федеральных бюджетников (Постановление Правительства № 812).

Учитывайте следующие нюансы:

- день пребывания в иностранное государство должен быть оплачен по норме, утвержденной для заграничных поездок;

- день возвращения в Россию оплатите по норме для поездок по России.

Дни простоя, задержек и переносов рейса тоже подлежат оплате. Нормы определяются в зависимости от места фактического пребывания работника. Например, обратный рейс в Россию задержан на сутки. Этот день задержки оплачивается по нормам для загранкомандировок.

В страны СНГ

Такого рода деловые поездки относятся к одной из разновидностей заграничного маршрута. В соответствии с этим предприятие должно выплачивать командировочные с учетом норм для предоставления российских компаний за границей. Эти положения должны быть зафиксированы в нормативных актах хозяйственного субъекта. По законодательству сумма выплат составит 2500 рублей за один день (вне зависимости от страны). Стоит отметить, что при поездке в страны СНГ отметка в паспорте не ставится, поэтому для определения длительного отсутствия на рабочем месте используются проездные билеты (подотчетны бухгалтерии и начальству компании).

Также следует помнить о двух основных правилах: суточные в день прибытия рассчитываются по нормам для иностранных государств, а суточные в день возвращения – по нормам, относящимся к поездкам по территории Российской Федерации.

Расчет командировочных: шпаргалка для бухгалтера

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней. Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции. Бесплатно 3 месяца.

Зарегистрироваться

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются.

А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст.

153 и 106 ТК РФ).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн. 3 месяца бесплатно.

Зарегистрироваться

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

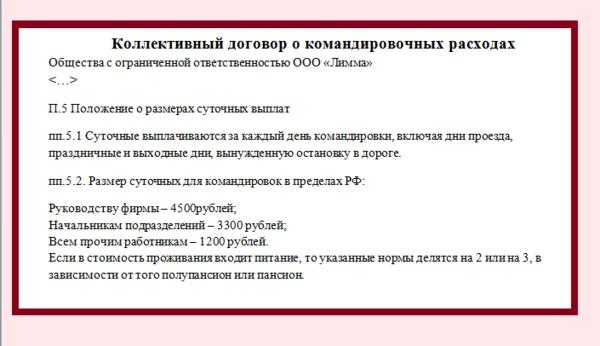

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Размер суточных командировочных расходов в 2022 году по России и за границей

Необходимость компенсации понесенных в связи с командировкой расходов, ложится на работодателя в соответствии со ст. 168 ТК. Размер выплат организация вправе закрепить своими нормативными документами, издав, например, положение о командировках.

Для командировок в пределах страны и за границей устанавливается различный размер выплат за каждые сутки.

Помимо этого работодатель может установить в локальных актах различный размер суточных выплат выделив командировки по странам СНГ с фиксированием своего размера сумм.

Нормы суточных расходов для бюджетных учреждений

Для работников бюджетной сферы размер выплаты суточных исчисляется в соответствии с Постановлением Правительства от 02.10.2002 № 729. Это 100 рублей за каждый день нахождения в командировке.

Служебные выезды за границу бюджетников оплачиваются в соответствии с Постановлением Правительства от 26.12.2005 № 812. По каждой из стран установлен свой размер суточных, указанных в приложении № 1 к Постановлению.

Таблица 1. Нормы суточных при загранкомандировках в 2022 году:

Лимиты суточных при командировках

Налоговое законодательство устанавливает освобождение суточных от налогообложения, если они укладываются в лимит, утвержденный абз. 12 п. 3 ст. 217 НК. Предельная сумма ограничена следующими величинами:

- 700 рублей в день при командировке по стране;

- 2500 рублей в день нахождения за границей.

Изменения по суточным

Уже несколько лет контролирующие органы пытаются уйти от суточных, но органы власти до сих пор сохраняют данные выплаты в составе командировочных расходов.

Уже несколько лет контролирующие органы пытаются уйти от суточных, но органы власти до сих пор сохраняют данные выплаты в составе командировочных расходов.

Не изменился и порядок начисления суточных, а также способ определения количества дней, за какие полагается выплата данных сумм. А также порядок оформления командировок сотрудников.

Суточные представляют собой денежный эквивалент осуществленных сотрудником дополнительно затрат, какие он несет в соответствии с полученным от руководства заданием. Они нормируются.

Каждое предприятие должно утвердить во внутренних актах нормы суточных, которые устанавливаются за каждый день командировки. Эти суммы необходимо выдать работнику по приказу работодателя перед началом самой поездки.

Новшеством в данной сфере будет введение в России с 1 мая 2018 года курортного сбора. На его размер при направлении сотрудника в поездку в определенные регионы следует увеличить суточные при командировках в 2018 году.

Внимание! Курортный сбор будет существовать только в четырех регионах РФ: Краснодарском крае, Республике Крым, Алтайском и Ставропольском краях. Установлено что его размер составит 50 рублей за каждый день.. Следовательно, если работающего в организации нужно отправить в поездку, ему нужно выдать, к примеру, за пять дней пребывания на месте дополнительно еще 250 рублей

Следовательно, если работающего в организации нужно отправить в поездку, ему нужно выдать, к примеру, за пять дней пребывания на месте дополнительно еще 250 рублей.

Размер суточных выплат

Современное законодательство и ТК не установил границ по выплатам суточных своим специалистам. Каждый работодатель и руководитель предприятия самостоятельно решает и устанавливает положенную сумму командировочных трат специальными внутренним локальным актом. Сумма выплат отличается в прямой зависимости от того, кому она положена – простому работнику или занимающему более существенные должности. На данный момент установлены следующие размеры по перечисляемым суточным:

- Деловая поездка по России – 700 р;

- Командировка в иные государства – 2500 р.

Это максимальный, не облагаемая налогом сумма выплат. Если размер будет выше, от него отнимается установленный тариф и на разницу начисляется стандартный 13%-ый налог.

Суточные при организации командировочной поездки в фирмах, занимающихся коммерческой деятельностью, не могут быть ниже величины, принятой и зафиксированной в российских бюджетных организациях. Здесь минимальный размер выплат равен строго 100 рублей.

Например, если специалисту, отправляемому в поездку по РФ, положено 500 р в сутки, никакие налоги не будут начислены. Если выплачивается 1500 р, от этой суммы отнимается не облагаемый налогом максимум, то есть 700 р. С оставшихся 800 р требуется заплатить положенные взносы в организации ФСС и ПФ, платится НДФЛ, равный 13%.

На основании всего сказанного можно сделать вывод, что расчет суточных прямо зависит от выплачиваемой на деловую поездку суммы.

Пример расчета

Чтобы понять, как начисляются суточные при осуществлении деловых поездок, стоит рассмотреть один простой пример. Итак, специалист был отправлен по делу в российский город на 14 дней. Приобретены билеты на 1 июля 2020 на 13-00 часов, а обратно человек возвращается 14 июля в 17-00 часов. В компании или на предприятии принят размер выплат по суткам, равный 650 рублям. Соответственно сумма суточных будет равна – 14 х 650 = 9100 р.

За период деловой поездки у командированного будет пара выходных. Оплата суточных за них будет произведена в таком же полном объеме. Говоря иными словами, дни отдыха и праздники из расчета не выкидываются.

Данный пример характерен для суммы, не превышающий положенный безналоговый максимум. Одновременно с ним можно рассмотреть пример расчета, когда выплаты выше необлагаемого налогом максимума. Например, если работнику положено 800 р суточных, расчетная операция будет выглядеть иначе:

- С полученной разницы, равной 800 – 700 = 100 р, бухгалтерия снимет 13%. Расчет тогда будет выглядеть так — 100 – (100 х 13 %) = 87 р.

- Общая сумма суточных будет выглядеть так — (700 + 87) х 14 = 11018 р.

- В государственный бюджет в виде налога потребуется перечислить 13 х 14 дней = 182 р положенного НДФЛ налога.

В качестве дополнения с суммы завышенного лимита компания уже за счет собственных средств выплатит страховые взносы в ФСС и ПФ.

Одновременно с суммой положенных суточных выплат компания оплатит ему билеты на проезд в обе стороны, а также каждый день проживания. Данные выплаты будут прямо пропорциональны потраченным средствам. Что касается заработной платы, то на период пребывания в командировочной поездке человеку будет выплачена сумма прямо пропорциональная средней з/п.

Как рассчитывается?

При стандартной схеме, командировочные для сотрудника рассчитываются, исходя из среднего годового заработка.

Для правильного проведения расчетов, необходимо придерживаться строго определенной схемы:

- Определить количество дней, за которые необходимо выплатить средний заработок во время рабочей поездки.

- Определить сумму тех выплат, которые необходимо произвести во время данного расчетного периода.

- Определить количество дней, которые будут включены в расчет.

- Исключить из расчета средний дневной заработок.

- Исчислить средний заработок за время, которое работник находился в командировке.

Теперь же можно рассмотреть схему более подробно. Первый пункт не нуждается в отдельном пояснении. Для второго пункта следует учесть не только средний заработок, но и все выплаты, которые так или иначе предусмотрены Положением об оплате труда во время командировки.

Для третьего пункта необходимо определить расчетный период, который должен составлять 12 календарных месяцев. При этом его длительность все же может быть изменена, но только в том случае, если об этом говорится в локальном акте компании. Также данные корректировки не должны вредить самому работнику.

Так, не стоит включать:

- время, когда работник находился на больничном или в отпуске, тогда как законодательно его заработок сохранялся;

- рабочие дни, когда сотрудник отсутствовал на своем месте по вине самого работодателя или же причинам, которые не завесили ни от одной из сторон;

- часы, когда сотрудник был участником забастовки, из-за которой не мог начать выполнение своей работы;

- выходные дни, когда сотрудник отсутствовал на своем месте в связи с уходом за недееспособным родственником или детьми-инвалидами;

- любые другие дни, во время которых сотрудник не мог присутствовать на работе согласно законодательству РФ, однако ему все равно начислялась средняя зарплата.

Порядок направления работника в командировку определяется действующим законодательством. Как указать командировку в табеле? Информация здесь.

Как рассчитать командировку в выходные дни? Подробности в этой статье.

Выполнение четвертого пункта более простое. Он предусматривает деление суммы выплат, которые были произведены за время расчетного периода, на количество дней, которые работник отработал за это же время. В результате получится средний дневной заработок.

Теперь остается выполнить только пятый пункт. Для этого полученная в четвертом пункте сумма перемножается с количеством рабочих дней, найденным в первом пункте.

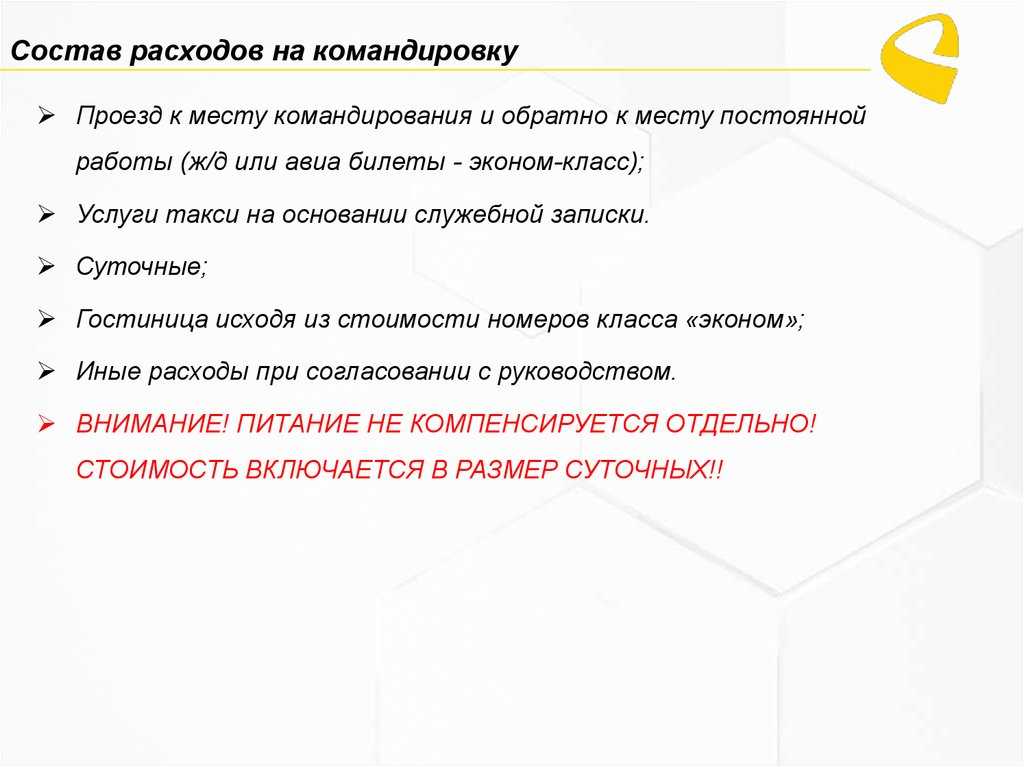

Документы для подтверждения расходов

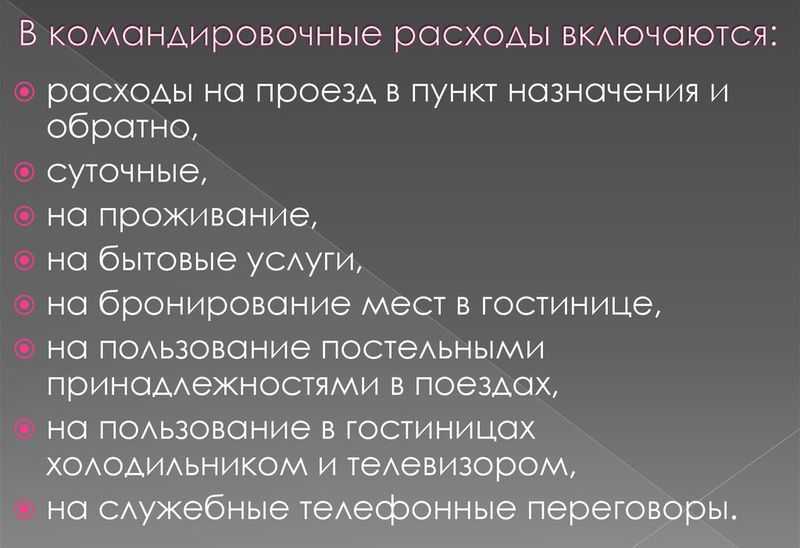

После возвращения из поездки работник оформляет отчет по командировке. Документы, которые подтверждают использование им полученных подотчетных сумм, необходимо прикрепить к нему.

К таким бланкам относятся:

- Документы, которые могут подтвердить, что производился найм помещения для проживания. Это могут быть квитанция, счет из отеля, договор о найме частной квартиры. В любом из документов должно быть обязательно указано количество дней и стоимость проживания одного дня.

- Документы, устанавливающие факт проезда к месту командировки и возвращение домой. Сюда относятся билеты, посадочные талоны, квитанции на получение постельных принадлежностей и т. д.;

- Документы, подтверждающие пользование услугами такси — билеты, квитанции, чеки и т. д.

- Оформленная работником служебная записка с прикрепленными чеками с АЗС — если в поездке он пользовался личным транспортом;

- Служебная записка о том, что у работника отсутствуют подтверждающие документы, к примеру, из-за их утери.

- Документы на прочие расходы (квитанция камеры хранения, чек на оплату услуг связи и т. д.).

Суточные при командировках в 2019 году и направление их использования никак подтверждать не нужно.

Размеры гарантированных выплат

По факту ограничений в законодательстве нет, и 2020 год — не исключение. Экономический субъект вправе самостоятельно определить размеры. Но учитывайте важные моменты:

- Затраты на оплату проживания (наем жилого помещения, аренда жилья, гостиницы) оплачивается по фактически понесенным издержкам. Но только при условии предоставления подтверждающей документации. Допустимо установить предельный минимум, который будет выплачен работнику, если он не подал подтверждающих документов. Например, жил у родственников. Компания вправе установить и максимальный лимит, а также требования к нанимаемому жилью. Например запретить съем номеров класса люкс (повышенной комфортности).

- Оплата транспортных издержек также оплачивайте по факту, то есть по подтверждающей документации. Чеки, билеты, квитанции должен предоставить работник по возращению из поездки. Комиссионные сборы тоже подлежат оплате. Работодатель вправе установить запрет на проезд такси, а также покупку билетов класса комфорт, люкс, бизнес в целях экономии.

- Траты, разрешенные работодателем, возмещаются по фактическим документам. Заметим, что необходимо заранее согласовать объем затрат с руководством. В противном случае могут возникнуть финансовые трудности и задержки выплат.

- Размер суточных закрепляет работодатель на год. Норму определяют исходя из экономических возможностей организации, а также от места назначения. Например, суточные при поездке за рубеж должны оплачиваться в повышенном размере.

Некоторые специалисты ошибочно полагали, что Налоговый кодекс РФ регламентирует предельные значения. Разберемся в спорной ситуации.