- УСН

- Варианты организации питания работников

- Бесплатное питание для сотрудников по инициативе работодателя

- Способ 3. Возместить расходы на медицинские услуги или санаторное лечение

- Порядок выплаты денежной компенсации взамен бесплатных обедов

- Способ 5. Ведем семейный бюджет

- Как организовать питание работников

- Типичные ошибки

- Обязательное бесплатное питание

- Бонус для самозанятых

- Налог на прибыль

- Столовая для работников подлежит обложению ЕНВД?

- Учет обязательной выдачи молока и лечебно-профилактического питания

- НДФЛ и страховые взносы по питанию

- Компенсация расходов на питание сотрудников с точки зрения закона

- Налогообложение компенсации

- Выводы

УСН

Если организация платит единый налог с разницы между доходами и расходами, затраты на бесплатное питание сотрудников включаются в состав расходов на оплату труда. Но для этого должны быть выполнены два условия:

- затраты на бесплатное питание сотрудников предусмотрены трудовыми (коллективным) договорами;

- организация может определить сумму дохода (в виде бесплатного питания), полученного каждым сотрудником.

Если эти условия не выполняются, налоговую базу по единому налогу стоимость бесплатного питания не уменьшает.

Такой порядок следует из положений подпункта 6 пункта 1, пункта 2 статьи 346.16, пункта 25 статьи 255, пункта 25 статьи 270 Налогового кодекса РФ.

НДС, предъявленный поставщиками готовых обедов, уменьшает налоговую базу в соответствии с подпунктом 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

Все расходы, связанные с предоставлением бесплатного питания, признаются только после фактической оплаты (п. 2 ст. 346.17 НК РФ).

Если организация платит единый налог с доходов, затраты на питание налоговую базу не уменьшают (п. 1 ст. 346.18 НК РФ).

Ситуация: можно ли организации на упрощенке включить в расходы на оплату труда затраты на бесплатное питание сотрудников? Вести учет расходов по каждому сотруднику невозможно (например, питание предоставляется по принципу шведского стола).

Ответ: нет, нельзя.

Учесть расходы на бесплатное питание сотрудников можно при соблюдении двух условий:

- бесплатное питание предусмотрено трудовыми (коллективным) договорами (подп. 6 п. 1 и п. 2 ст. 346.16, п. 25 ст. 255, п. 25 ст. 270 НК РФ);

- есть возможность определить сумму дохода, полученную каждым сотрудником.

Наличие второго условия объясняется тем, что затраты на бесплатное питание учитываются в составе расходов на оплату труда (подп. 6 п. 1 и п. 2 ст. 346.16, п. 25 ст. 255 НК РФ). То есть представляют собой часть оплаты труда, выданной в натуральной форме. Сумма оплаты труда, которая начислена каждому сотруднику, должна быть документально подтверждена (п. 2 ст. 346.16, ст. 252 НК РФ). Для этого нужно вести учет затрат по каждому сотруднику. Если при предоставлении бесплатного питания невозможно определить величину затрат по каждому сотруднику, такие расходы не учитываются при расчете единого налога. Подобный вывод был сделан в письме Минфина России от 4 марта 2008 г. № 03-03-06/1/133 в отношении расчета налога на прибыль. Тем не менее этим письмом могут руководствоваться и организации на упрощенке (п. 2 ст. 346.16 НК РФ).

Совет: во избежание споров с налоговой инспекцией организация должна принять все возможные меры, чтобы организовать персонифицированный учет затрат на питание по каждому сотруднику. В аналогичных ситуациях Минфин России порекомендовал вести учет расходов исходя из общей стоимости предоставленного питания и данных табеля учета рабочего времени (см., например, письмо Минфина России от 19 июня 2007 г. № 03-11-04/2/167).

ЕНВД

Единый налог рассчитывается исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ). Поэтому стоимость бесплатного питания сотрудников на расчет налога не влияет.

Варианты организации питания работников

Действующее законодательство обязывает работодателя за свой счет выдавать по установленным нормам продукты (спецпитание) работникам, трудящимся в определенных условиях (ст. 222 ТК РФ):

- во вредных — молоко или иные равнозначные ему продукты;

- в особо вредных — лечебно-профилактическое питание.

Однако у работодателя достаточно часто возникает желание организовать регулярное бесплатное или частично компенсируемое питание и для прочих своих работников. Сделать это он может разными способами:

- открыв собственную столовую;

- обеспечив процесс питания силами стороннего контрагента: либо в его столовой, либо путем доставки готовых блюд на территорию работодателя;

- приобретая продукты и давая возможность использовать их работникам;

- выплачивая работнику деньги для компенсации понесенных им расходов на питание.

Предоставляя работнику возможность бесплатно питаться, работодатель фактически увеличивает выплачиваемый ему доход, который вполне обоснованно можно расценить как оплату труда. Но для того чтобы такой вид оплаты можно было отнести к подобным расходам, их следует внести в общий перечень выплат, образующих систему оплаты труда у работодателя (ст. 129 ТК РФ), закрепив это в одном из следующих внутренних нормативных актов (ст. 135 ТК РФ):

- положении об оплате труда;

- коллективном соглашении;

- трудовом договоре.

Подробнее о положении по оплате труда читайте в статье «Положение об оплате труда работников — образец-2019 — 2020».

Кроме того, поскольку питание представляет собой выплату натурального характера, то в отношении него придется учесть такие моменты (ст. 131 ТК РФ):

- объем этой выплаты не может составить больше 20% от всей начисленной за месяц зарплаты;

- работник должен написать заявление на предоставление ему зарплаты в такой форме.

Отнесение расходов на питание к оплате за труд потребует организовать ведение учета величины дохода, получаемого каждым конкретным работником. Для большинства способов обеспечения питанием это сделать вполне реально, снабдив работников соответствующими талонами, карточками или отмечая выдачу по спискам. Но есть некоторые отдельные ситуации, когда определить доход конкретного работника невозможно. Например, когда доступ к продуктам организуется в общем доступе без ограничений (расходы на чай-кофе, конфеты-печенье или питание происходит по типу шведского стола).

Бесплатное питание для сотрудников по инициативе работодателя

Работодатель по собственной инициативе может предоставлять бесплатное питание сотрудникам. Закон предоставляет ему это право при условии правильного документального оформления, принятия к учету и налогообложения.

Необходимые документы:

- коллективное соглашение (договор). В нем следует четко прописать действие работодателя. Например, «работодатель обязуется предоставлять бесплатное питание»;

- трудовое соглашение. В нем нужно указать ссылку на пункт коллективного договора, содержащего обязательство работодателя по организации бесплатных обедов;

- приказ о предоставлении бесплатного питания сотрудникам;

- табель учета рабочего времени, чтобы определить, сколько сотрудников в текущем месяце на предприятии реально отработали, а не находились в отпуске, в командировке, и получали бесплатное питание;

- каждодневное меню, составленное по установленным требованиям.

Способ 3. Возместить расходы на медицинские услуги или санаторное лечение

Если сотрудник проходил платное медицинское обследование, лечение или реабилитацию, работодатель может возместить его расходы — без уплаты НДФЛ и страховых взносов. Чтобы выплатить компенсацию без налоговых последствий, нужно соблюсти три условия:

-

Сотрудник предоставляет документ, подтверждающий оплату. Например, справку из медицинской организации, квитанцию или чек. Ещё лучше, если сотрудник приложит договор оказания услуг — это снизит шансы на лишние проверки со стороны налоговой службы.

-

Медицинское учреждение работает по действующей лицензии. Проверить статус можно по Единому реестру лицензий: достаточно указать номер лицензии или ИНН организации.

-

У компании есть нераспределенная прибыль за предыдущий календарный год — и её сумма больше, чем размер компенсации.

Нарушение хотя бы одного из условий создаcт риски при налоговых проверках. Если инспекторы заинтересуются частыми переводами в пользу сотрудников, то проведут дополнительную проверку и начислят НДФЛ за необоснованную выплату.

Важно. Ограничений по размеру и количеству компенсаций за медуслуги нет

Главное, чтобы их общая сумма не превышала нераспределённую прибыль организации за отчётный период — иначе придётся объяснять инспекторам, откуда взялись лишние деньги.

Вместо медицинских услуг можно компенсировать стоимость санаторно-курортных путёвок. Правило действует как для сотрудников, так и для членов их семей — супруга и детей до 16 лет. Условия аналогичные: подтвердить документами и не превысить нераспределённую прибыль. Только вместо Единого реестра лицензий санаторий нужно проверить по Реестру курортного фонда.

Порядок выплаты денежной компенсации взамен бесплатных обедов

Согласно работодатель обязан предоставлять специальное питание (спецпит) только персоналу, трудящемуся во вредных и особо вредных условиях. Перечень продуктов и их количество закреплены . Продукты должны выдаваться бесплатно, удержание за питание сотрудников из их зарплаты в рамках этой нормы не допускается.

Остальных кормить необязательно, но не запрещено. Некоторые работодатели обеспечивают обеды всему персоналу, чтобы расположить его к себе:

- выдают бесплатный чай, кофе и сахар;

- заказывают доставку еды;

- открывают собственные столовые.

Вместо обедов может быть предусмотрена и оплата стоимости питания работников по типу ежемесячной компенсации. Причем деньгами допускается заменять не только бесплатные (корпоративные) обеды, но и спецпит. Чтобы бухгалтерия могла выдавать деньги, придется закрепить такую возможность в коллективном или трудовом договоре, ином локальном акте организации — например, положении об оплате труда или о предоставлении льгот персоналу.

В документе предусмотрите: кому, когда и в каком объеме будут выдаваться продукты или комплексные обеды. Если готовы компенсировать работникам их стоимость, то укажите, сколько раз в месяц должна производиться доплата за питание сотрудникам, в какие даты и каким путем — на карту или наличкой. Большинство предприятий добавляют компенсацию к зарплате работников, но некоторые заводят им дополнительные корпоративные карты (по типу транспортных), куда ежемесячно «падает» некая сумма средств, которыми работник вправе расплачиваться в любимых местах общепита.

Размер суммы в документе указывать нет смысла. Скорее всего, вам придется ее периодически индексировать из-за роста цен (инфляции). Чтобы избежать бумажной волокиты в будущем, в договоре или акте закрепите только возможность замены обеда компенсацией. Но поясните, что конкретную сумму утверждает руководитель отдельным приказом — например, раз в 6 или 12 месяцев.

Продумайте порядок выдачи персоналу компенсационных выплат — обязательно ли вам от них заявление на возмещение питания сотрудникам, должны ли они предоставлять чеки и т. д. Что касается выплаты за спецпит, то здесь правила уже утверждены законодателем. Работник вправе получить деньги, предоставив работодателю письменное заявление (ст. 222 ТК РФ). На его основе создается приказ, и минимум раз в месяц выплачивается стоимость молока или других равноценных продуктов.

Способ 5. Ведем семейный бюджет

В моей жизни семейный бюджет – один из главных инструментов планирования, контроля и создания резервов для накопления.

Перед началом нового месяца мы планируем покупку продуктов питания на следующий. После каждого похода в магазин записываем истраченные суммы. Чеки не храню, расплачиваемся только картой, поэтому легко все занести в мою таблицу доходов и расходов. В конце месяца подводим итоги. В идеале, чтобы план и факт сошелся. Если этого не произошло, выясняем причину и стараемся ее устранить.

Чтобы тратить на планирование всего несколько минут в месяц, придется для начала в течение месяца записывать покупки продуктов более подробно. Заодно вы легко выявите сжигателей вашего семейного бюджета: сигареты, алкоголь, чипсы, сладости и прочие вредные и недешевые продукты. От каких-то, может быть, откажетесь вообще, другие замените более полезными, третьих станете покупать меньше. Уверяю, экономия будет существенная.

Само ведение бюджета очень дисциплинирует всех членов семьи. При этом не надо думать, что мы ограничиваем себя во всем и не позволяем вкусные радости жизни. Планирование как раз и позволяет насладиться ими в полном объеме. А не так, как это делают некоторые люди: получили зарплату – накупили вкусняшек, за неделю все съели. Потом семья до конца месяца сидит на гречке и капусте.

Как организовать питание работников

Остальных кормить вы не обязаны, но многие работодатели делают это, чтобы повысить лояльность сотрудников или сократить больничные из-за проблем с ЖКТ. Есть разные способы организации обедов: кто-то открывает столовую на своей территории, а кто-то просто заказывает еду у других предприятий общепита.

Запустить собственную столовую позволит себе не каждый бизнесмен. Так поступают средние и крупные предприятия с высокой численностью работников, потому как здесь не только большие расходы, но и серьезные требования Роспотребнадзора. Надо выбрать правильное помещение, нанять квалифицированных поваров, закупить дорогостоящее оборудование — все это требует основательного подхода. Зато приготовленную еду получится продавать сторонним посетителям и обеспечить предприятию дополнительный доход.

Малые и микропредприятия вряд ли потянут свою столовую, да это и ни к чему. Численность сотрудников у них небольшая, проще заказать в кафе. Многие заключают договор на постоянную поставку обедов (кейтеринг) — им привозят готовые бизнес-ланчи прямо в офис. А можно просто закупить готовую еду и кормить персонал по типу шведского стола. Правда, такая система неудобна для бухгалтерии, потому как бесконтрольна и не позволяет нормально начислить налоги и взносы, но об этом ниже.

А если совсем не хотите организовывать обеды, то выплачивайте денежную компенсацию. Крупнейшие компании, компенсирующие питание сотрудникам, каждый месяц выдают деньги вместо еды или открывают корпоративную карту с лимитом.

При этом помните, что если у вас в одну смену трудятся до 30 человек, то для них надо выделить специальное помещение для приема пищи и отдыха. Требования к такой комнате установлены СП 44.13330.2011, утв. Приказом Минрегиона РФ от 27.12.2010 № 782. В соответствии с п. 5.51 и 5.52 общая площадь не должна быть меньше 12 метров, в ней устанавливаются умывальник, холодильник, электроплита и кипятильник.

Какой бы способ питания ни выбрали, его желательно закрепить в локальных актах организации. В положении об оплате труда, коллективном или трудовых договорах пропишите: кому, когда и в каких количествах будут выдаваться продукты или денежная компенсация. Если выбрали деньги, то закрепите условия их получения: надо ли писать заявление, прикладывать чеки и т. п. И помните, что расходы на обеды, закрепленные локальными актами, разрешается вычесть из базы по налогу на прибыль. А когда порядок учета и налогообложения бесплатного питания работников не закреплен документально, уменьшить налог не получится.

Типичные ошибки

Ошибка: Работодатель путем организации для сотрудников питания в форме шведского стола реализует продукты питания, выплачивая затем компенсацию работникам за оплату обедов.

Комментарий: Если налоговая служба заподозрит нанимателя в реализации продукции через организацию шведского стола, на компенсационные выплаты по расходам на питание будет начислен НДС.

Ошибка: Сотрудник требует у работодателя надбавку к зарплате в размере компенсации за оплату питания без удержания НДФЛ.

Комментарий: Если компенсация расходов на питание перечисляется сотруднику в форме надбавки к окладу, выплата рассматривается как доходы, и на эту сумму будет начисляться НДФЛ.

Обязательное бесплатное питание

Работодатель обязан предоставить бесплатное питание отдельным группам сотрудников (ст.222 ТК РФ). Это касается работников, занимающихся вредным трудом. Им выдают молоко и другие продукты питания согласно нормам, установленным правительством РФ. С согласия сотрудника, по его письменному заявлению, допускается замена продуктов в натуральном выражении денежным эквивалентом, если это отражено в трудовом или коллективном соглашении.

Выдача бесплатных продуктов в организации должна быть подтверждена документами. Единой формы для этого нет, в связи с чем рекомендуется предприятию разработать ее самостоятельно и отразить в учетной политике. Основное условие – в документе должны быть все необходимые реквизиты, указанные в Законе «О бухгалтерском учете».

Бонус для самозанятых

Теперь разберем вычет на самозанятость. Налоговый вычет для самозанятых граждан — бонус. Именно так называется сумма, уменьшающая налог на профессиональный доход.

Как стать самозанятым в 2020 году, читайте в статье. Ранее мы также рассказывали, как перестать быть самозанятым.

Итак, бонус бывает двух видов:

- обычный вычет на самозанятость — 10 000 руб.;

- вычет для самозанятых в 2020 году — 12 130 руб. (действует с 01.07.2020 до 31.12.2020).

Ответим на самые популярные вопросы в отношении налогового вычета для самозанятых в 2020 году:

- Все ли самозанятые имеют право на налоговый вычет по налогу на профессиональный доход?Да, любой самозанятый вне зависимости от вида деятельности и уровня доходов имеет право на вычет.

- Как получить налоговый вычет самозанятому, какие документы и куда подавать?Никакие и никуда. Бонус предоставляется автоматически по факту регистрации в качестве самозанятого.

- Бонус предоставляется каждый год?Нет, вычет предоставляется один раз и используется в течение всего времени до полного исчерпания. При повторной регистрации в качестве самозанятого вычет может быть предоставлен только в размере остатка, неиспользованного при прошлой регистрации.

- Как использовать налоговый вычет для самозанятых 10 000 руб. и 12 130 руб.?

Самозанятый самостоятельно ничего рассчитывать не должен, налоговая сделает это за него и выставит требование об уплате налога по итогам месяца.

Однако понимать алгоритм расчета платежа налогоплательщику неплохо бы, поэтому распишем ниже с примерами, как применять налоговый вычет самозанятому 22 130 руб. в 2020 году.

Налог на прибыль

При расчете налога на прибыль стоимость бесплатного питания включается в состав расходов на оплату труда. Но для этого должны быть выполнены два условия:

- затраты на бесплатное питание сотрудников предусмотрены трудовыми (коллективным) договорами. См. Фрагмент коллективного договора, предусматривающего бесплатное питание;

- организация может определить сумму дохода (в виде бесплатного питания), полученного каждым сотрудником.

Если эти условия не выполняются, налогооблагаемую прибыль стоимость бесплатного питания не уменьшает.

Такой порядок следует из положений пункта 25 статьи 255, пункта 25 статьи 270 Налогового кодекса РФ. Аналогичные разъяснения приведены в письмах Минфина России от 11 февраля 2014 г. № 03-04-05/5487, от 31 марта 2011 г. № 03-03-06/4/26.

Сельскохозяйственные организации при расчете налога на прибыль учитывают затраты на питание сотрудников, занятых на сельскохозяйственных работах, в составе прочих расходов (подп. 42 п. 1 ст. 264 НК РФ). При этом предусматривать оплату питания в трудовых (коллективных) договорах не обязательно. К прочим расходам такого требования в законодательстве нет.

Ситуация: можно ли при расчете налога на прибыль включить в расходы на оплату труда затраты на бесплатное питание сотрудников? Вести учет расходов по каждому сотруднику невозможно (например, питание предоставляется по принципу шведского стола).

Ответ: нет, нельзя.

Учесть расходы на бесплатное питание сотрудников можно при соблюдении двух условий:

- бесплатное питание предусмотрено трудовыми (коллективным) договорами (п. 25 ст. 255, п. 25 ст. 270 НК РФ), например специальным разделом, включенным в трудовые (коллективный) договоры;

- есть возможность определить сумму дохода, полученную каждым сотрудником.

Наличие второго условия объясняется тем, что затраты на бесплатное питание учитываются в составе расходов на оплату труда (п. 25 ст. 255 НК РФ). То есть представляют собой часть оплаты труда, выданную в натуральной форме. Сумма оплаты труда, которая начислена каждому сотруднику, должна быть документально подтверждена (ст. 252 НК РФ). Для этого должен вестись учет затрат по каждому сотруднику. Если при предоставлении бесплатного питания невозможно определить величину затрат по каждому сотруднику, такие расходы не учитываются при расчете налога на прибыль. Подобные выводы были сделаны в письмах Минфина России от 11 июня 2015 г. № 03-07-11/33827 и от 4 марта 2008 г. № 03-03-06/1/133, УФНС России по г. Москве от 13 апреля 2011 г. № 16-15/035625.

Совет: есть аргументы, позволяющие учесть затраты на бесплатное питание сотрудников, организованное по системе шведского стола, при расчете налога на прибыль. Они заключаются в следующем.

Если трудовым (коллективным) договором предусмотрено, что бесплатное питание является одной из составляющих системы оплаты труда и затраты организации на продукты питания подтверждены соответствующими документами (например, актами на списание продуктов, требованиями-накладными, товарными отчетами), то такие затраты направлены на обеспечение сотрудников нормальными условиями труда. Следовательно, организация вправе включить затраты на приобретение продуктов для шведского стола в состав расходов при расчете налога на прибыль. Аналогичный вывод содержится в постановлении ФАС Волго-Вятского округа от 19 июля 2011 г. № А29-11750/2009.

Во избежание споров с налоговой инспекцией организация должна принять все возможные меры, чтобы организовать персонифицированный учет затрат на питание по каждому сотруднику. В аналогичных ситуациях Минфин России порекомендовал вести учет расходов исходя из общей стоимости предоставленного питания и данных табеля учета рабочего времени (см., например, письмо Минфина России от 19 июня 2007 г. № 03-11-04/2/167).

Столовая для работников подлежит обложению ЕНВД?

Предприятие, которое помимо осуществления основной деятельности оказывает своим работникам услуги питания через столовую с площадью зала обслуживания посетителей менее 150 кв. м, по мнению Минфина (Письма от 18.11.2008 N 03-11-04/3/522, от 29.09.2008 N 03-11-04/3/446, от 21.08.2008 N 03-11-04/3/393, от 19.12.2007 N 03-11-04/3/505, от 17.04.2007 N 03-11-04/3/118), подлежит переводу на уплату единого налога на вмененный доход на основании пп. 8 п. 2 ст. 346.26 НК РФ.

Причем финансовый орган считает, что для перевода на уплату ЕНВД не имеет значения ни источник, ни порядок финансирования объекта общепита, ни форма расчетов с посетителями (наличная или безналичная), так как в качестве критерия для применения данного спецрежима в гл. 26.3 НК РФ они не рассматриваются. Исходя из этого, даже если столовая частично содержится за счет чистой прибыли, а услуги работникам предоставляются по ценам ниже себестоимости используемых продуктов, но при этом деятельность организации питания соответствует требованиям гл. 26.3 НК РФ, она подлежит переводу на уплату единого налога на вмененный доход.

Заметим, что судьи придерживаются другой точки зрения <4>. По мнению арбитров, если столовая организована только для работников предприятия и доступ к ней посторонних ограничен, то можно говорить не о предпринимательской деятельности по оказанию услуг общественного питания, а об обеспечении нормальных условий труда. Кроме того, арбитры отмечают, что объектом налогообложения для применения ЕНВД признается вмененный доход налогоплательщика — потенциально возможный доход, рассчитанный с учетом совокупности условий, непосредственно влияющих на его получение, и используемый для расчета величины налога по установленной ставке. В ситуации, когда столовая находится на территории предприятия, не имеющей открытого доступа, что исключает возможность питания в ней посторонних лиц, деятельность данной столовой в большинстве случаев является убыточной (финансирование осуществляется частично за счет прибыли, полученной от основного вида деятельности, частично за счет выручки от реализации обедов сотрудникам). Исходя из этого нельзя признать, что предприятие осуществляло предпринимательскую деятельность по оказанию услуг общепита и у него возник объект обложения ЕНВД.

<4> Определения ВАС РФ от 07.04.2008 N 3704/08, от 10.08.2007 N 9569/07, Постановления ФАС ЦО от 17.11.2008 N А64-367/08-13, ФАС МО от 07.11.2008 N КА-А40/10247-08, ФАС ВСО от 19.06.2008 N А33-11148/07-Ф02-2593/08, ФАС СЗО от 15.08.2008 N А56-11327/2007, от 05.08.2008 N А13-10425/2007, ФАС ПО от 15.04.2008 N А72-7035/2007-13/194.

И даже ситуация, когда предприятие реализовало продукцию работнику с торговой наценкой, по мнению суда, сама по себе не является достаточным основанием для подтверждения прибыли, поскольку торговая наценка учитывалась в цене продукции в целях поддержания рентабельности столовой и обеспечения возможности ее работы (Постановление ФАС СЗО от 15.01.2009 N А05-5277/2008). Аналогичный вывод сделал ФАС УО в Постановлении от 02.02.2009 N Ф09-36/09-С2.

Девятый арбитражный апелляционный суд в Постановлении от 08.12.2008 N 09АП-13820/2008-АК привел еще более убедительные аргументы. В частности, он указал, что в соответствии с п. 16 Правил оказания услуг общественного питания (утв. Постановлением Правительства РФ от 15.08.1997 N 1036), отличительным признаком услуг общепита является их публичность: услуги должны быть оказаны любому обратившемуся потребителю. Ситуация, когда такие услуги оказываются только работникам предприятия, свидетельствует о том, что целью создания столовой являлось не получение прибыли, а обслуживание своих работников, создание условий для высокопроизводительного труда, охраны здоровья работников, тем более что это закреплено в положениях коллективного договора. Не помогла инспекции и ссылка на то, что такой вид деятельности отражен в уставе предприятия. Суд указал: данное обстоятельство не может свидетельствовать о том, что такая деятельность является предпринимательской. Устав может содержать указание на любые виды деятельности, не запрещенные законом, например на благотворительную деятельность, что не свидетельствует о том, что эта деятельность является предпринимательской. Исходя из этого суд сделал вывод, что предприятие не осуществляло предпринимательской деятельности по оказанию услуг общепита и не является плательщиком ЕНВД.

Учет обязательной выдачи молока и лечебно-профилактического питания

Закон обязует работодателя выдавать сотрудникам, выполняющим вредные работы, молоко или спецпитание. При этом нужно обратить внимание на то, что по нормам будет предоставление чего-то одного – или молока или питания. И то и другое полагается только некоторым категориям, перечень которых определен нормативными актами Минздравсоцразвития

Если молоко или питание выдано в пределах установленных норм, то на эту сумму не начисляется:

- НДФЛ;

- обязательные отчисления на пенсионное, медицинское страхование.

Вредность условий работы должна подтверждаться специальной аттестацией, которая проводится не реже 1 раза в 5 лет.

Например, если оценка рабочих мест проведена в январе 2011 г. и по результатам ее установлена вредность труда, то выдача молока, сотрудникам, занятым этой работой, до января 2016 г. не подлежит обложению НДФЛ. Также по суммам компенсаций не начисляется НДС. Если в январе 2016 г. новая аттестация рабочих мест не подтвердила вредных условий, то с этого периода стоимость выданного молока подлежит налогообложению в общем порядке, поскольку такая инициатива работодателя не является обязательной по закону компенсацией.

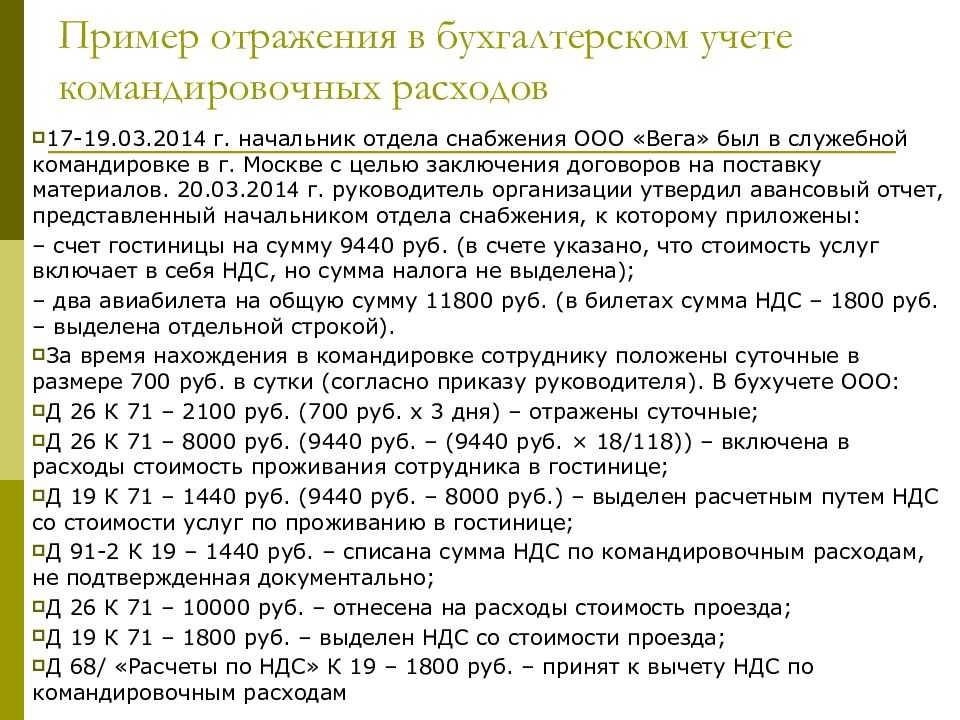

Спецпитание и молоко учитываются в качестве материально-производственных запасов на счете 10 «Материалы». Учет их осуществляется по фактической стоимости. При выдаче они подлежат списанию со счета 10 в дебет счета 20 «Основное производство».

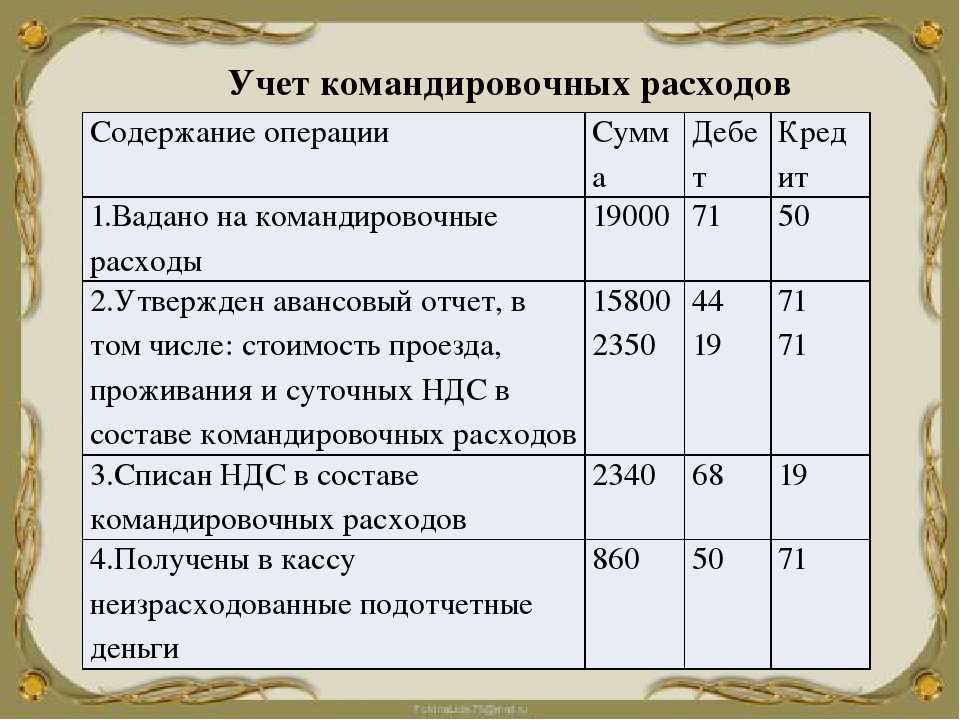

НДФЛ и страховые взносы по питанию

На спецпитание, получаемое работником в объемах, не превышающих установленных норм, не начисляют ни НДФЛ (п. 1 ст. 217 НК РФ), ни страховые взносы (подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ).

От уплаты НДФЛ освобождается также:

- положенное работникам по законодательству натуральное довольствие (п. 3 ст. 217 НК РФ, постановление Арбитражного суда Северо-Западного округа от 22.04.2016 № Ф07-1186/2016 от 22.04.2016 № Ф07-1186/2016);

- питание, выдаваемое спортсменам, спортивным судьям и работникам организаций физкультурно-спортивного характера (п. 3 ст. 217 НК РФ);

- питание, предназначенное работникам, привлеченным для выполнения полевых работ сезонного характера (п. 44 ст. 217 НК РФ).

Освобождаемым от начисления страховых взносов является положенное работникам по законодательству натуральное довольствие и питание, выдаваемое спортсменам, спортивным судьям и работникам организаций физкультурно-спортивного характера (подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона № 125-ФЗ). От платежей по страховым взносам (кроме «несчастных») освобождено также питание, выдаваемое военнослужащим (подп. 14 п. 1 ст.422 НК РФ).

Стоимость прочего питания, получаемого работником как оплата за труд по существующей системе оплаты труда, расценивается как часть зарплаты и поэтому попадает под НДФЛ (п. 1 ст. 210 НК РФ) и страховые взносы в обычном порядке (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ). По этой же причине данные начисления делают на стоимость спецпитания, выданного работнику сверх установленных норм, и питания, которое нельзя отнести к предусмотренному действующей системой оплаты труда.

См. также: «Питание по смарт-картам — платить ли взносы?».

Об альтернативной точке зрения по вопросу обложения взносами питания см. в материале «С компенсаций на питание можно не платить взносы».

Стоимость питания, указание на получение которого работником присутствует в документах, привезенных им из командировки, не выделенное в этих документах отдельной строкой, под страховые взносы не попадает (письма Минздравсоцразвития РФ от 05.08.2010 № 2519-19, ФСС РФ от 17.11.2011№ 14-03-11/08-13985).

Питание представляет собой доход, выплачиваемый в натуральной форме. Поэтому за базу, от которой начисляют НДФЛ и страховые взносы по нему, принимают рыночную стоимость этого питания на день его выдачи с включением в эту стоимость НДС (п. 1 ст. 211, п. 7 ст. 421 НК РФ, п. 3 ст. 20.1 закона № 125-ФЗ).

Однако если конкретизировать круг лиц, получивших доход в виде питания, оказывается невозможным, то ни НДФЛ, ни страховые взносы не начисляются (письма Минфина России от 07.09.2015 № 03-04-06/51326, от 21.03.2016 № 03-04-05/15542, от 03.08.2018 № 03-04-06/55047). При этом работодатель должен принять все доступные меры для ведения такого учета. В противном случае допустимым может оказаться определение расчетным путем дохода, приходящегося на каждого из работников персонально, по общей сумме, потраченной на питание, и сведениям о присутствии работников на работе (письма Минфина России от 18.04.2012 № 03-04-06/6-117, от 06.05.2016 № 03-04-05/26361, от 17.05.2018 № 03-04-06/33350, постановление ФАС Поволжского округа от 22.06.2009 № А55-14976/2008).

Удержание НДФЛ будет отражено проводкой: Дт 70 Кт 68.

Рассчитанные страховые взносы вне зависимости от источника выплаты дохода относят на затраты в бухучете и учитывают в расходах, принимаемых в уменьшение базы по прибыли (письмо Минфина РФ от 15.07.2013 № 03-03-06/1/27562): Дт 20 (23, 25, 26, 29, 44) Кт 69.

Компенсация расходов на питание сотрудников с точки зрения закона

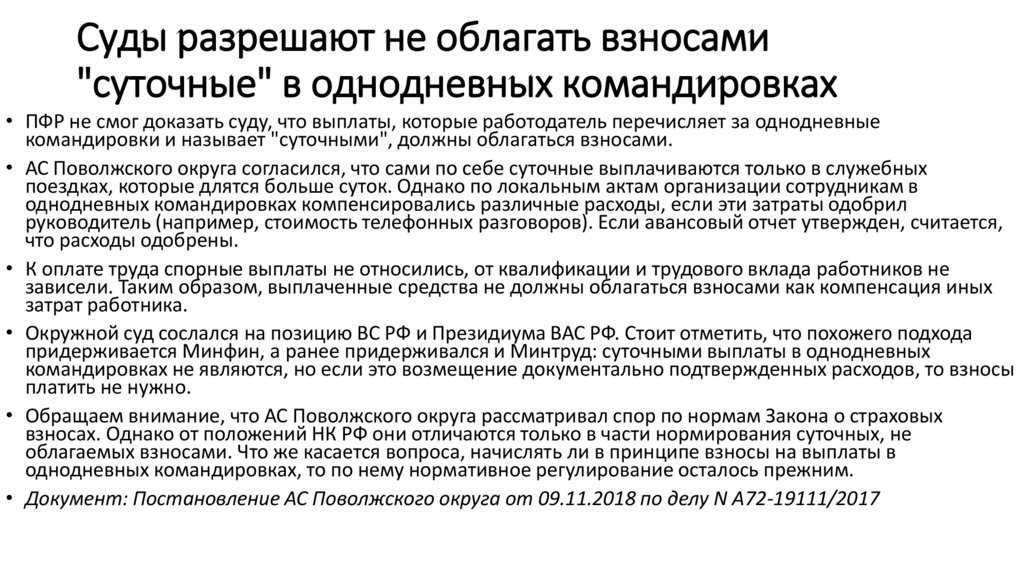

Высший Арбитражный суд России упоминает о том, что компенсации в некоторых случаях не должны облагаться страховыми взносами:

- если компенсация не является поощрением за работу и не рассматривается как составляющая часть зарплаты;

- если компенсации введены только в качестве стимулирующих выплат;

- если выплата компенсации не зависит от условий работы и квалификации рабочих.

Налоговая служба имеет иное мнение и призывает понять, что льготы по налогам и страховым сборам не распространяются на компенсации за питание. Но такая трактовка вопроса основана на законе, который в данный момент не является действительным, а потому судьи в большинстве случаев становятся на сторону работодателей.

Налогообложение компенсации

Компенсационные выплаты могут как облагаться налогами, так и не подлежать налогообложению и расчету взносов в фонды. Можно выделить несколько случаев, когда компенсация не облагается НДФЛ:

- Если такая обязанность возникла у работника из-за того, что сотрудник трудится на работе с вредными условиями труда. В такой ситуации понесенные затраты не относятся к заработной плате, поэтому бухгалтерия организации имеет право включить данные расходы в обеспечение сотрудников, что позволит снизить ставку по налогам на получаемую организацией прибыль.

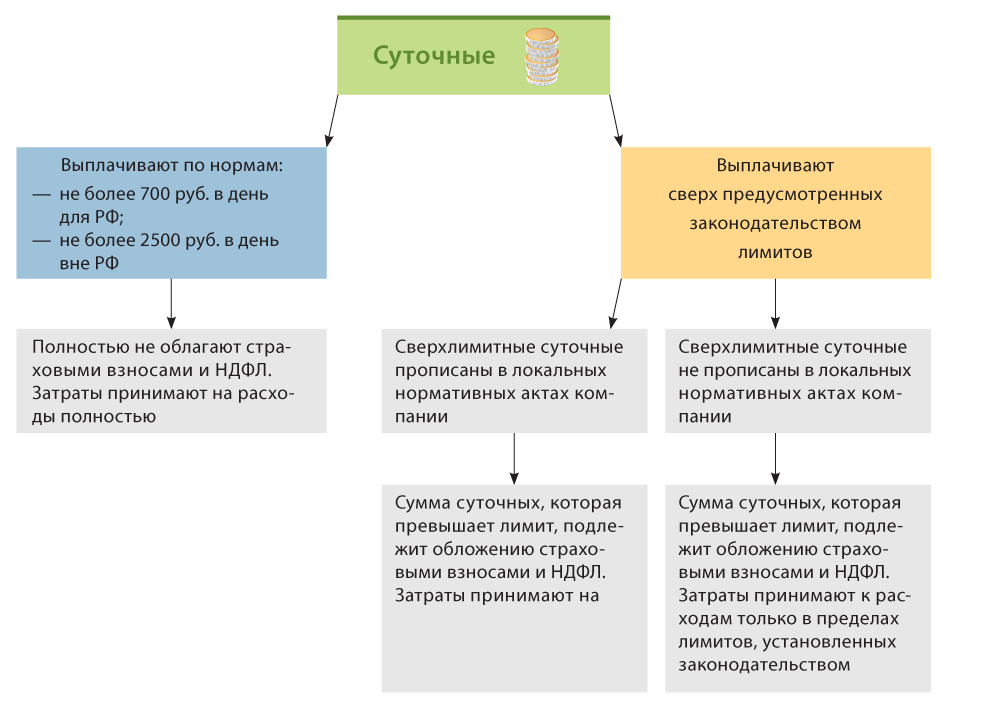

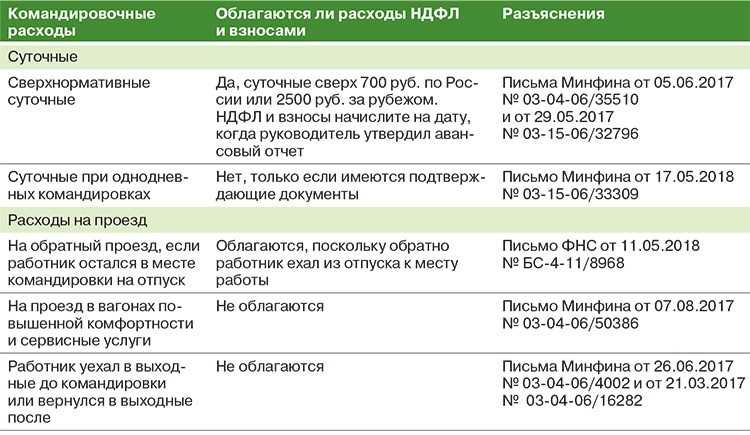

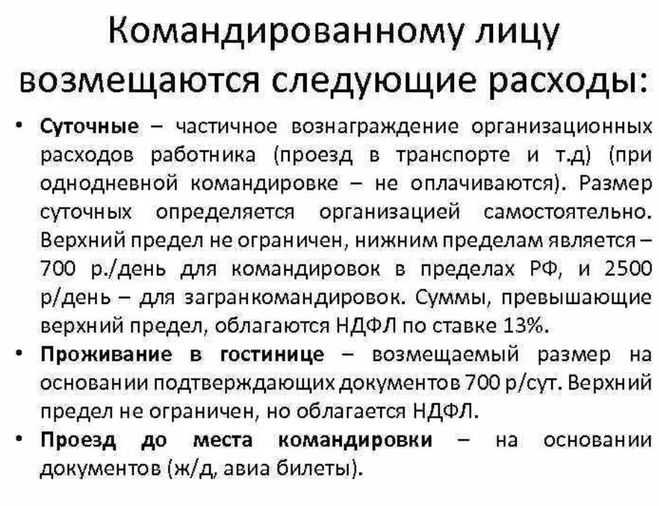

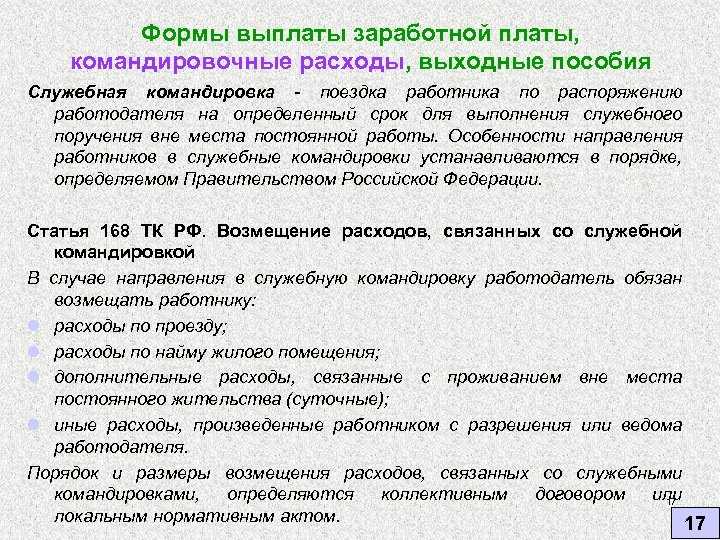

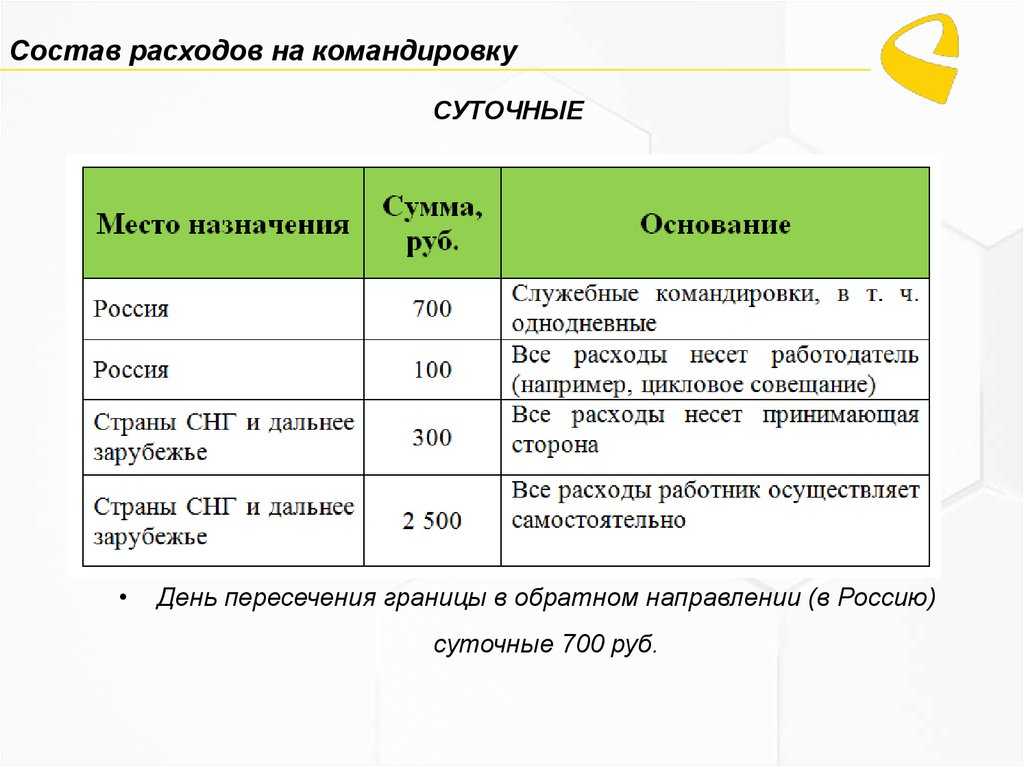

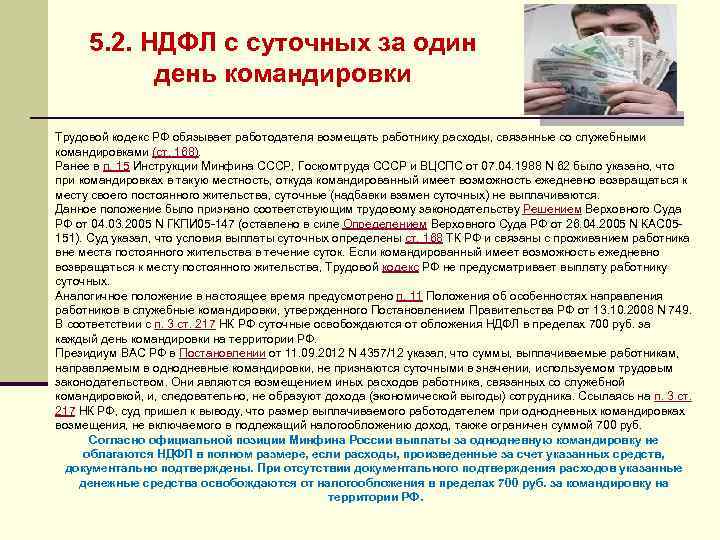

- При выдаче компенсации в качестве суточных. В законодательстве оговариваются максимальные суммы выплат, которые не облагаются налогами, при превышении суммы — остаток облагается и НДФЛ, и взносами.

Внимание! Если организация предоставляет своим работникам питание по типу шведского стола, налоговые органы рассматривают это как выплату дохода. Если работодателю удастся доказать, что такой стол доступен не только его сотрудникам и не является обязательной частью трудовых правоотношений, то услуги могут быть признаны не облагаемыми налогами

Статья 210 Налогового кодекса РФ «Налоговая база»

Читать так же: Передача дел при увольнении сотрудника

Статья 217 Налогового кодекса РФ «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)»

Выводы

На основании вышеизложенного мы сообщаем, что именно «заменить» выплаты суточных на компенсацию расходов на питание – противозаконное деяние, за которым последует неизбежное наложение штрафа. Далее, все компенсирующие выплаты должны быть отражены в налоговом и бухгалтерском учете, что обязывает руководство компании облагать данные суммы налогами. Более того, работодатель вправе не компенсировать расходы на питание своего подчиненного, т.к. эти траты не входят в число обязательных платежей, при этом за ним сохраняется возможность помочь материально своему работнику.

Большое спасибо за внимание и до новых встреч!