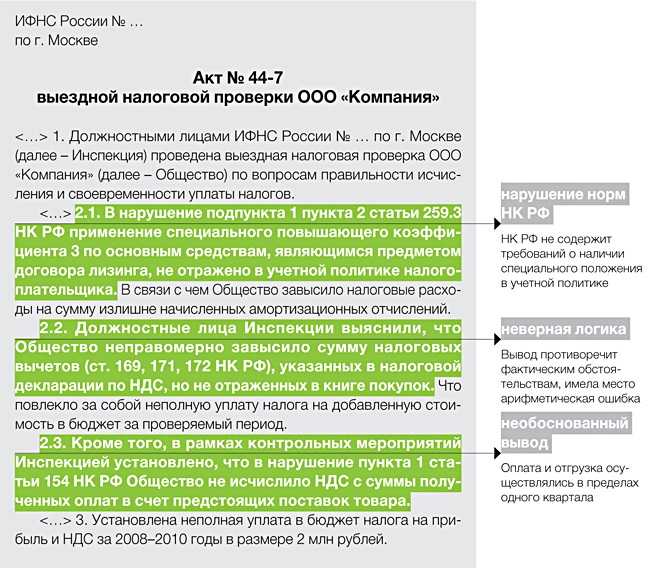

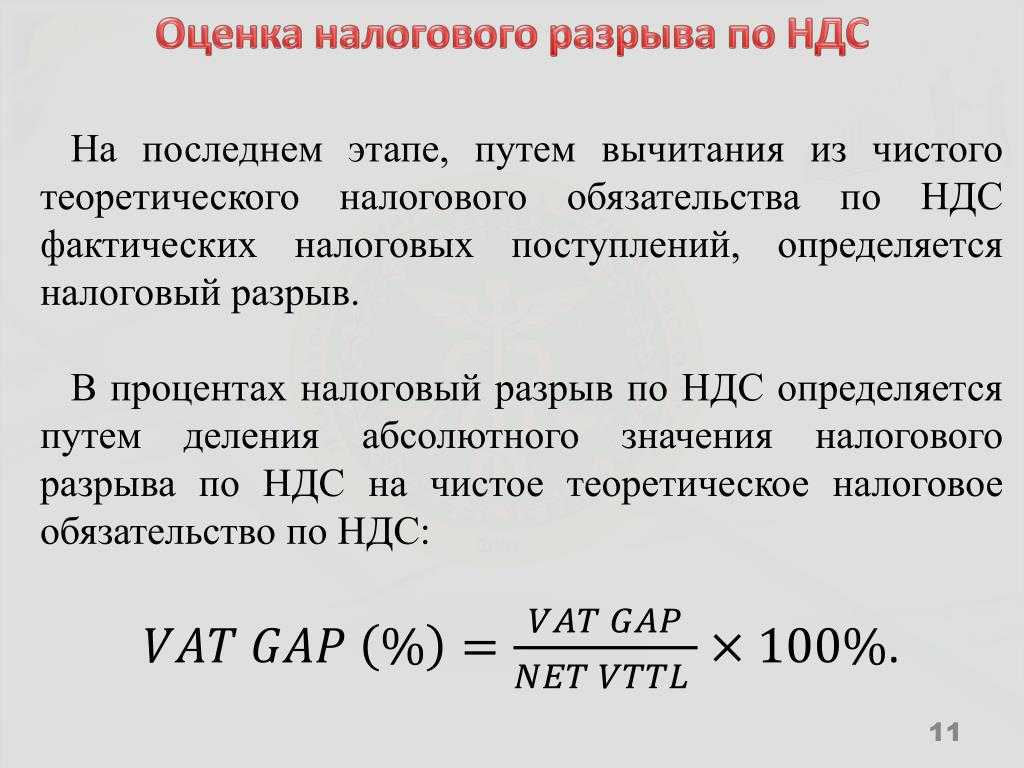

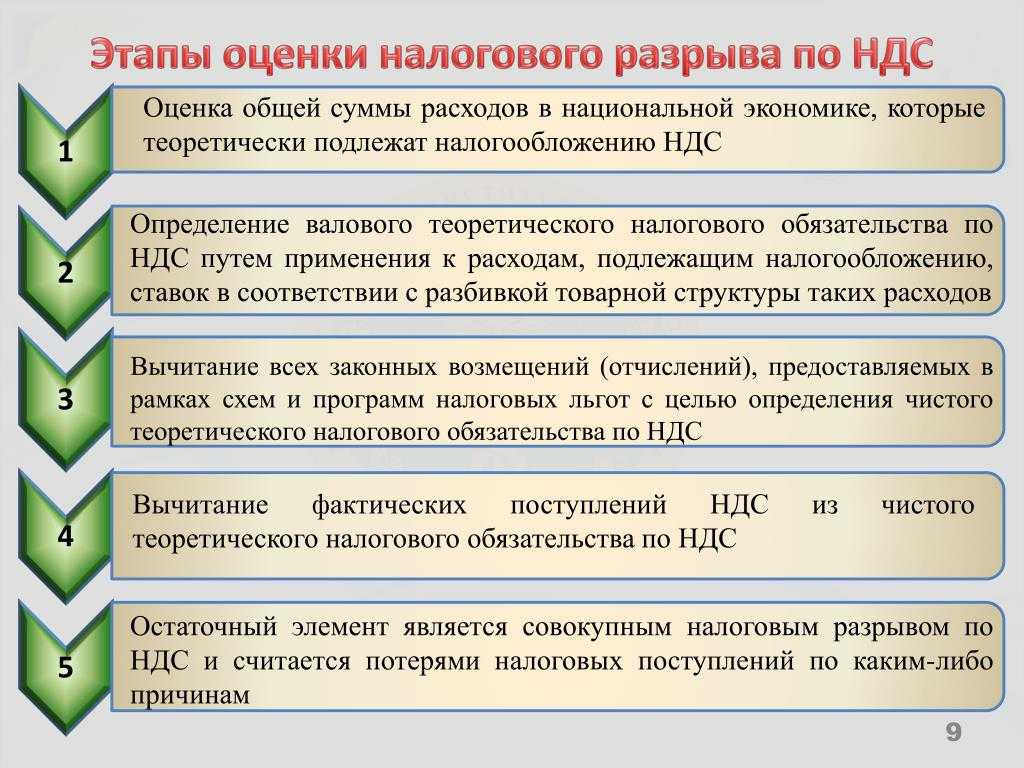

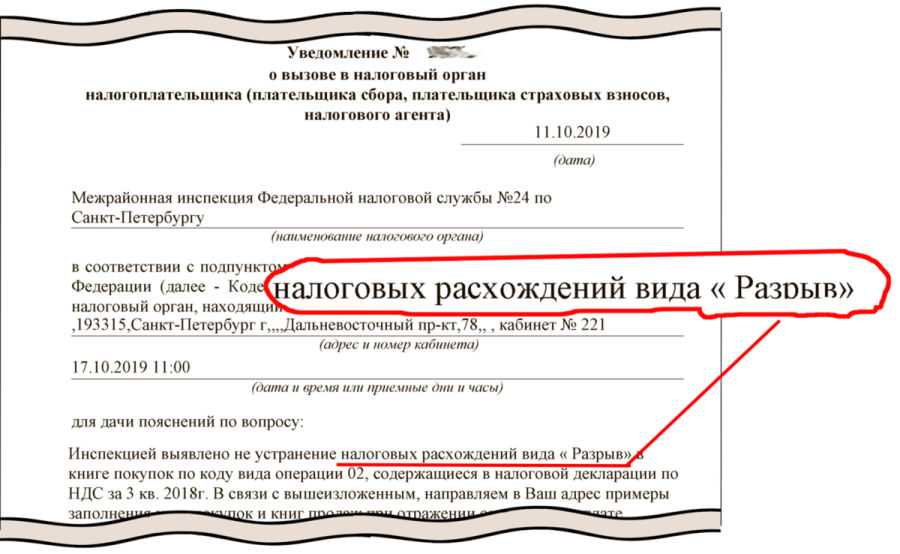

- Что такое сложный налоговый разрыв?

- Несколько советов экспортерам

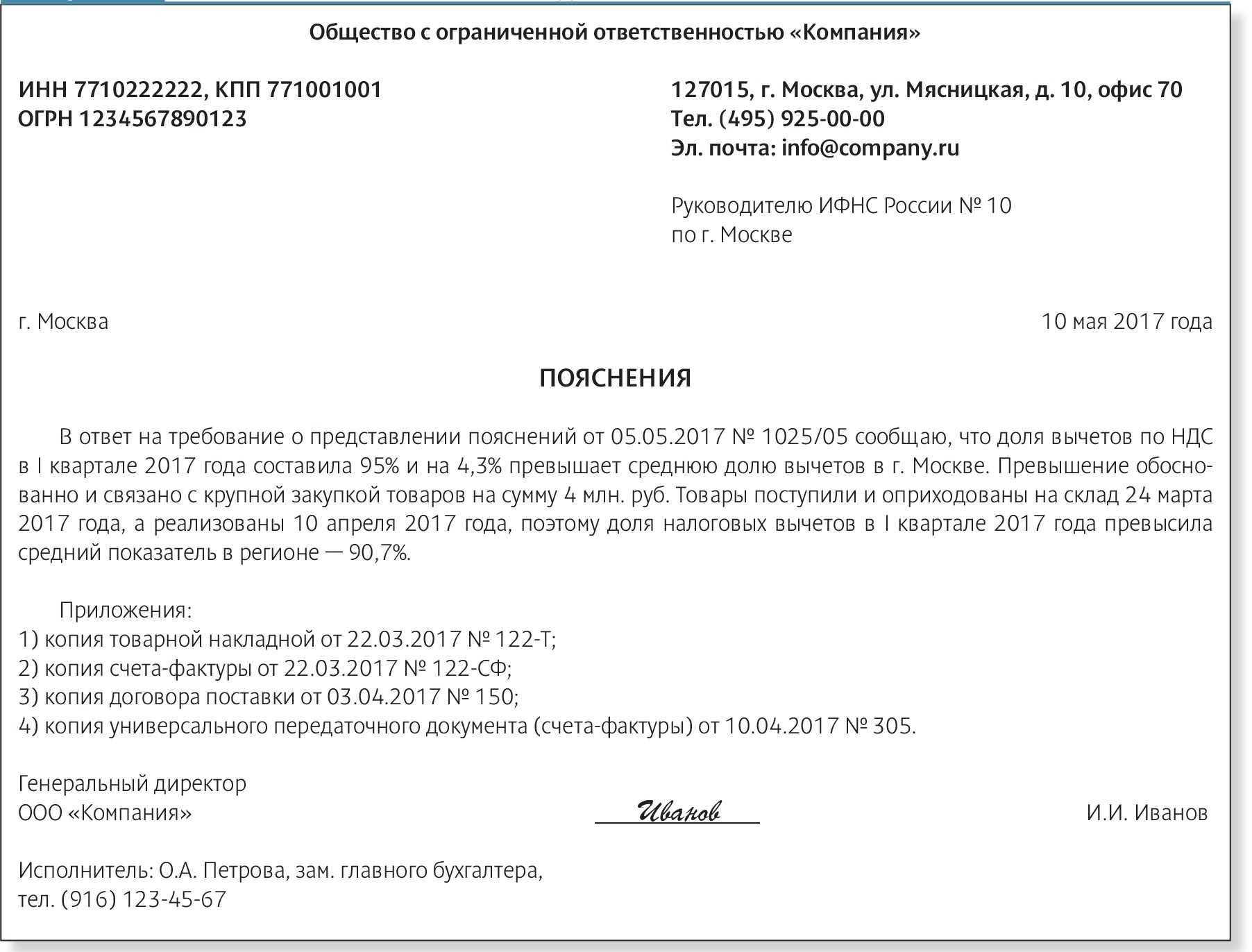

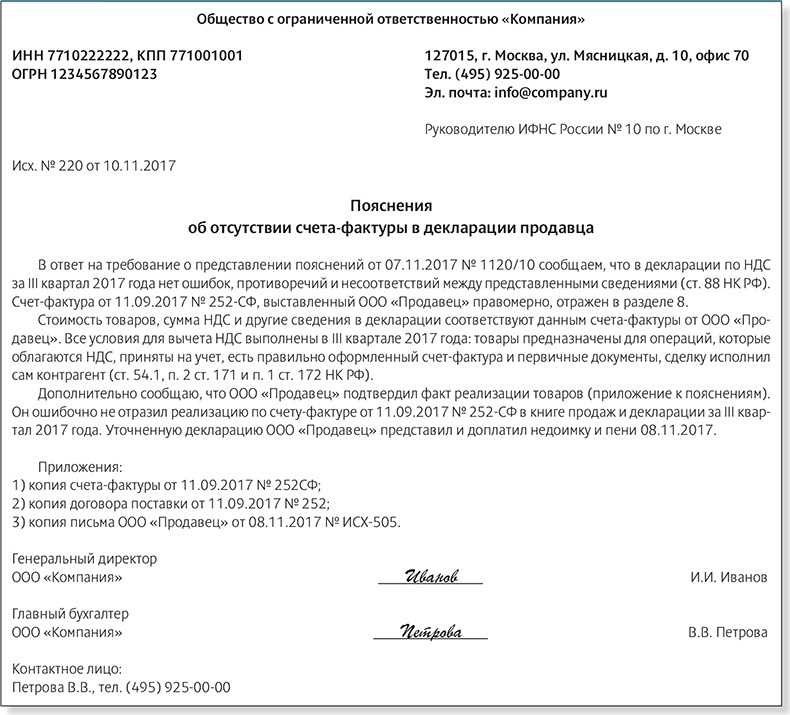

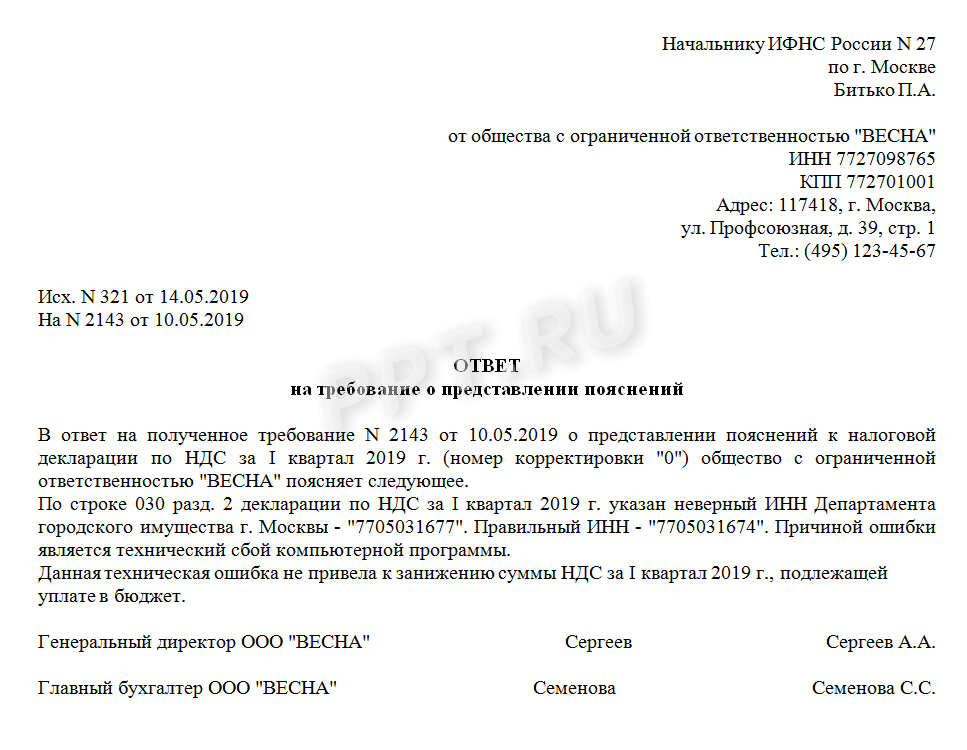

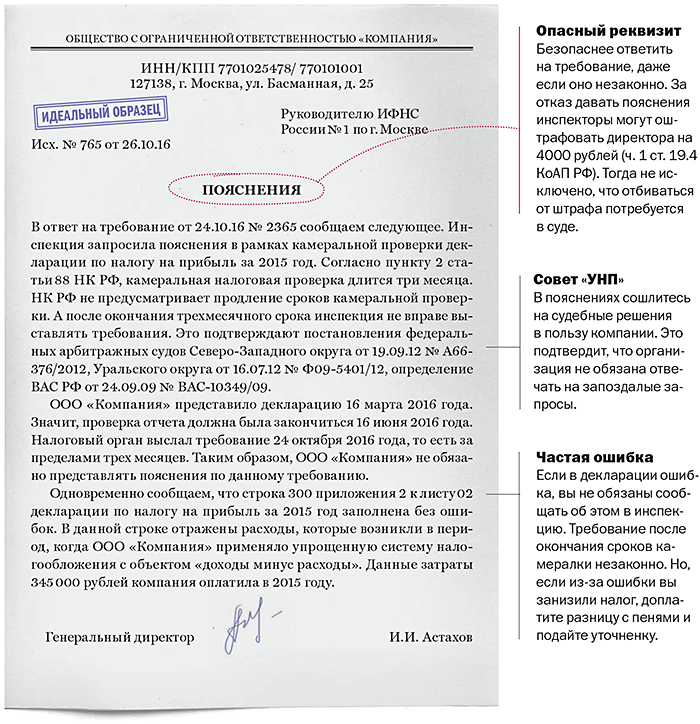

- По какой форме представлять пояснения

- Вычеты при отсутствии налоговой базы возможны

- Переквалификация аванса

- Денежный заем

- Соглашение о задатке

- Аванс по векселю

- НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

- Облагать ли налогами полученное возмещение от поставщика

- Обоснование права на применение налоговой ставки 0% — отдельная декларация и пакет документов

- Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

- Советы для организаций, ведущих операции, которые не облагаются НДС

- Как рассчитать НДС. Пример расчета

- …а оплату найдем в Гражданском кодексе

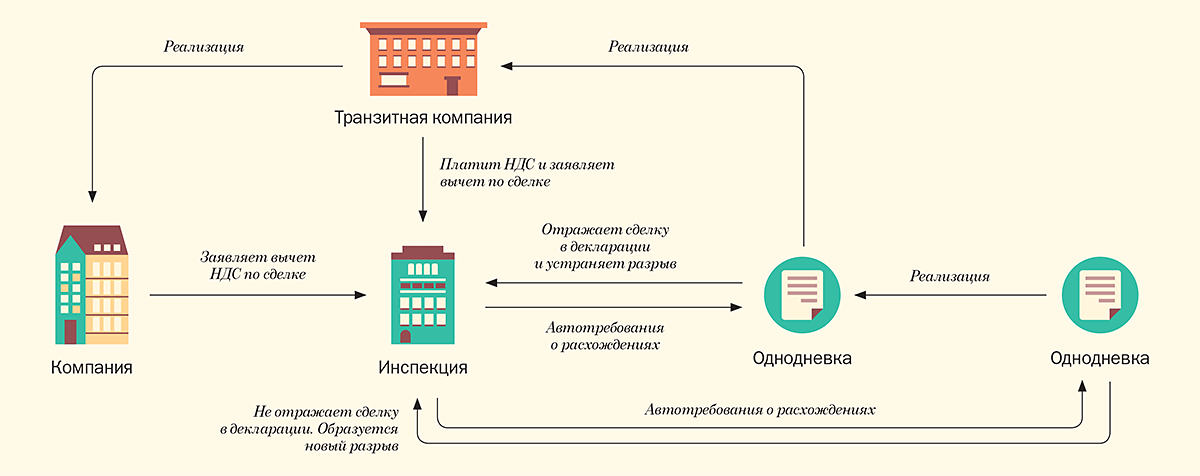

- Примерная схема образования сложного налогового разрыва

- Как не пасть жертвой НДС «по отгрузке»

- Отгрузку берем из бухучета…

Что такое сложный налоговый разрыв?

Большинство проблем предпринимателей с налоговой службой начинается с разрывов по НДС — выявлением расхождений между данными счетов-фактур у поставщика и покупателя.

В стандартной ситуации действующими сторонами по сделке выступают две организации – налогоплательщики. Это поставщик и покупатель, которые взаимодействуют без посредников. Если же сделка совершена с участием более двух организаций, и в этой цепочке на одном из этапов выявлены расхождения по НДС, то выявленная ошибка будет считаться сложным налоговым разрывом.

В этом случае налоговики восстанавливают цепочку событий между компаниями — контрагентами, составляют список, участвующих в операции организаций. По всем выявленным участникам цепочки осуществляются меры налогового контроля. Налоговые инспекторы определяют схему, по которой работали контрагенты, выявляют место в цепочке, в котором появилась ошибка и устанавливают организацию, которая является выгодоприобретателем в совершенной сделке.

Несколько советов экспортерам

Если вы собрали неполный комплект документов или нарушили сроки их подачи в налоговую службу, то для вас это может обернуться начислением пени или доначислением НДС до ставки 20% (или 10% в ряде случаев). Когда вы не можете обосновать в полной мере применение нулевой ставки, для налоговой службы такая операция будет рассматриваться как обычная сделка, по которой начисляется стандартный НДС без преференций. Ниже представлены две самые распространенные ситуации, которые могут возникнуть у неопытного экспортера.

Кейс 1: Покупка товара произошла в России на сумму 120 рублей, из которых налоговый платеж составляет 20%. Наценка для перепродажи составила 10%, то есть за границу товар продан за 110 рублей. Вовремя документы на возврат по экспортной сделке вы не подали, а сейчас нужно заплатить экспортный НДС. Как рассчитать, сколько НДС нужно вернуть налоговой при экспорте?

Ответ: Если вы не подтвердили факт экспортной операции в течение 180 дней после отгрузки, то обязаны заплатить 20% с суммы сделки. После сбора всех необходимых документов вы можете подать заявление к возмещению «входного» НДС.

Кейс 2: Вы не подали заявление на возмещение входного налога, но налоговая требует еще и оплатить сумму в размере 20% со всей сделки (товар+транспортировка), а не только по товару, который был куплен внутри страны.

Ответ: Возмещение входного налога — теперь дело добровольное. Выгоднее, конечно, возмещать. Но главное то, что в течение трех месяцев после отгрузки нужно подтвердить ставку 0%. Если вы в течении указанного срока не подтверждаете ее, то вы должны на сумму сделки при экспорте начислить НДС (т.е. 0% вы не подтвердили, значит, обязаны уплатить 20%) и в декларации по НДС в разделе 6 отразить эти сделки и НДС по ним.

Если вы сорвали сроки предоставления документов, то для возмещения входного налога можно их подать в следующем налоговом периоде. После того как перечень документов будет рассмотрен, налоговая начнет камеральную проверку

Но важно понимать, что этот процесс начнется со следующего квартала и может протекать в течение 180 дней.

В первом случае вопрос касается ситуации, когда документы не поданы вовремя, а во втором случае экспортеру непонятно, почему налог взимается не за товар, а за всю сделку. Когда организация никогда не сталкивалась ранее с экспортом в своей деятельности, многие моменты могут быть в новинку, и это касается не только вопросов налогообложения.

Поэтому мы рекомендуем привлекать профильных специалистов, которые сориентируют вас в необходимых вопросах и помогут избежать дополнительных затрат фирмы.

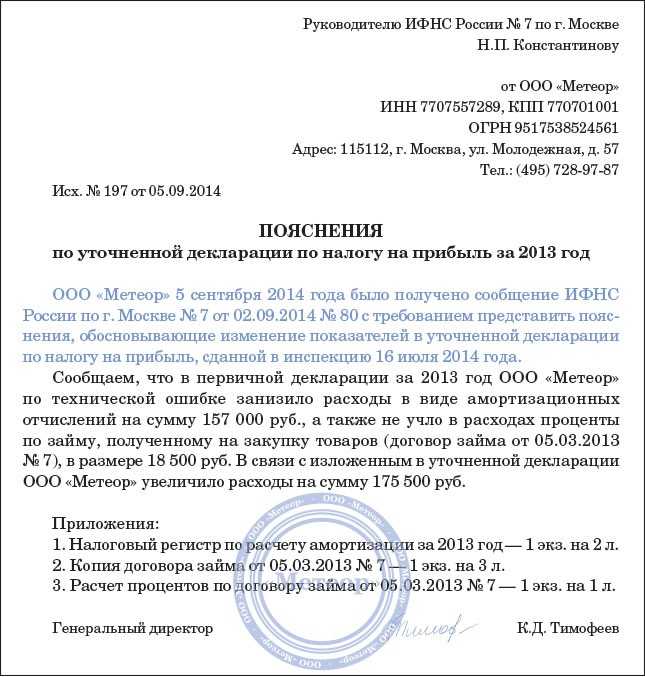

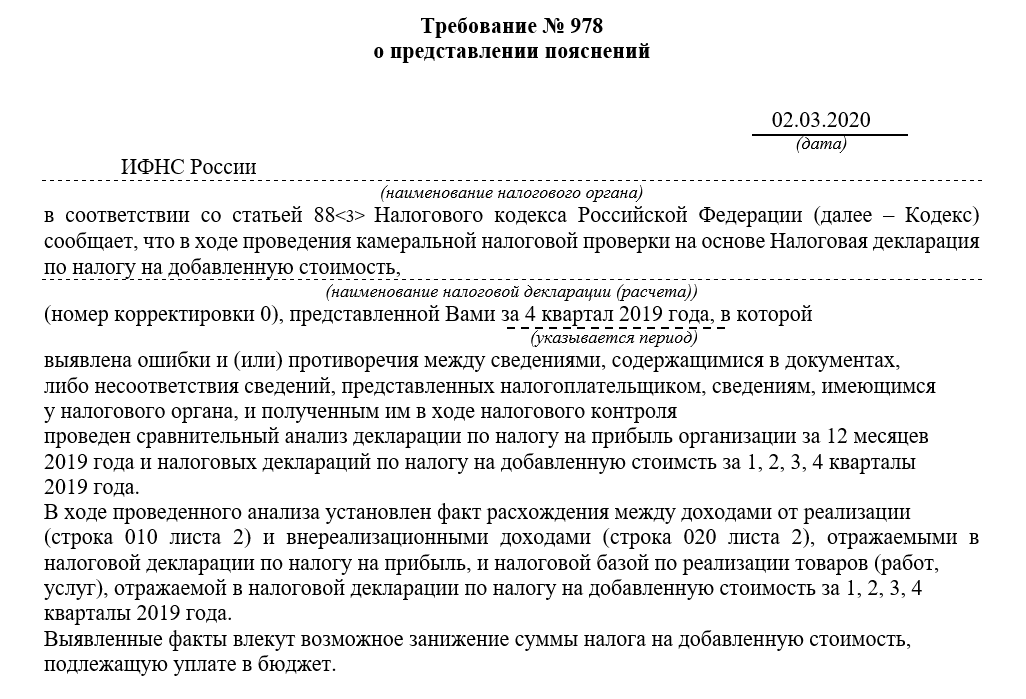

По какой форме представлять пояснения

Пояснения к декларации по налогу на добавленную стоимость могут потребоваться, если будут обнаружены данные, в которых следует разобраться дополнительно. После подачи плательщиком НДС декларации она проверяется налоговиками. Если у них есть вопросы, направляется запрос для выяснения причин расхождений.

Пояснения могут понадобиться, если были выявлены ошибки, сведения документа не совпадают со сведениями, которые есть у налогового органа. Есть и другие ситуации, когда нужны пояснения по разрывам. Каждой из ошибок присваивается определенный код. Согласно статье 88, пояснения нужно представлять не позднее, чем через 5 суток после получения требования. Сдача осуществляется в электронном формате.

Ответ на запрос налоговых органов можно подать, используя один из двух вариантов. Можно отправить декларацию или пояснения. Первый вариант актуален, если в декларации была допущена ошибка при заполнении, и она повлияла на величину НДС. Отправка пояснений не предполагает представление дополнительных документов.

Вычеты при отсутствии налоговой базы возможны

Когда-то этот вопрос относился к категории спорных. Официальные органы четко следовали позиции: если в налоговом периоде нет реализации (отсутствует налоговая база), вычеты «входного» НДС за этот промежуток времени налогоплательщикам не полагаются. И объяснение тому находилось очень даже простое: налогоплательщик может уменьшить на вычеты общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ. Сумма налога рассчитывается как определенный процент (0, 10 или 18%) налоговой базы. Таким образом, если исчисленная общая сумма НДС будет равна нулю, произвести вычет НДС не из чего, значит, воспользоваться им компания не сможет. Как появится налоговая база — так и про вычеты можно говорить <7>.

<7> Такой подход отражен, например, в Письмах Минфина России от 08.12.2010 N 03-07-11/479, от 30.03.2010 N 03-07-11/79, от 01.10.2009 N 03-07-11/245, от 02.09.2008 N 07-05-06/191 и др.

Позже Минфин России, учитывая выводы Президиума ВАС РФ (Постановление от 03.05.2006 N 14996/05), пересмотрел свою точку зрения на вычет НДС при отсутствии налоговой базы <8>. Во всяком случае, из Письма от 19.11.2012 N 03-07-15/148 следует, что нормами гл. 21 НК РФ не установлена зависимость вычетов НДС по приобретенным товарам (работам, услугам) от фактического исчисления налога по конкретным операциям, для осуществления которых приобретены данные товары (работы, услуги), и реализация товаров (работ, услуг) по конкретным операциям в том же налоговом периоде не является условием применения налоговых вычетов.

<8> См. дополнительно статью Т.М. Медведевой «Нет реализации — нет вычета?», N 2, 2013.

Поскольку ФНС России разослала указанное Письмо для сведения и использования в работе (см. Письмо от 07.12.2012 N ЕД-4-3/20687@), подход территориальных налоговых служб к этому вопросу также определен <9>.

<9> Кстати, позиция ФНС России по рассматриваемому вопросу была сформирована чуть раньше — см. Письмо от 28.02.2012 ЕД-3-3/631@.

Таким образом, по окончании квартала, в котором не было отгрузки, налогоплательщик вправе заявить налоговый вычет по приобретениям названного налогового периода. Но не забывайте: если сумма вычетов превысит сумму начислений (что в сложившейся ситуации, вероятнее всего, и будет <10>), камеральная налоговая проверка (в порядке, установленном ст. 88 НК РФ), определяющая обоснованность суммы налога, заявленной к возмещению в соответствии с положениями ст. 176 НК РФ, будет проводиться с обязательным запросом документов.

<10> Иначе сложится ситуация, при которой сумма полученных в налоговом периоде авансов будет сопоставима с расходами за квартал.

Переквалификация аванса

Авансы, поступившие от покупателя, обязательно должны облагаться НДС. Как только сумма предварительной оплаты будет «перекрыта» отгрузкой товара, величина налога будет скорректирована. Если оформить с покупателем соответствующие соглашения, этот платеж в бюджет окажется не нужным.

Денежный заем

Схема подмены аванса денежным займом выглядит следующим образом:

- оформляется соглашение о предоставлении займа на сумму, которая соизмерима со стоимостью предстоящей поставки;

- деньги поступают поставщику и не подлежат обложению НДС;

- осуществляется отгрузка товара или предоставление услуги по договору поставки/оказания услуги;

- утверждается акт взаимозачета, в котором стороны оговаривают погашение предоставленного займа за счет поставленного товара/услуги.

Важно знать: при замене аванса предоставлением денежного займа необходимо соблюдать определенные расхождения в сумме договора, сроках перечисления ссуды и отгрузкой товара. Если все операции будут проведены в течение 1-2 дней, велика вероятность возникновения претензий со стороны ФНС. В договоре займа не должны фигурировать термины, дающие право налоговикам доначислить НДС и немалые штрафные санкции

В договоре займа не должны фигурировать термины, дающие право налоговикам доначислить НДС и немалые штрафные санкции

Помимо этого, важно оговорить в договоре цель, на которую поставщик получает заем у покупателя

Соглашение о задатке

Такой вид модификации предоплаты актуален для производственных или строительных компаний, которые могут получать авансы от потенциального покупателя на закупку материалов или сырья. Если в качестве приложения к основному договору будет фигурировать соглашение о задатке, то речь о начислении НДС с этой суммы не идет.

При этом важно соблюсти правильую формулировку в платежном поручении – там необходимо указать и номер/дату основного контракта, и реквизиты дополнительного соглашения о задатке

Аванс по векселю

Такой метод влияния на сумму НДС применяется не очень часто, но, тем не менее, он совершенно легален и практически лишен подводных камней. Методика применения вексельного аванса такова:

- поставщик выпускает собственный вексель и по акту передает его будущему покупателю;

- в оплату векселя покупатель должен перечислить указанную сумму на счет векселедателя, при этом такое денежное поступление не будет восприниматься налоговиками, как аванс;

- после того, как совершится отгрузка товара, стороны должны задокументировать зачет взаимных требований соответствующим актом.

Надо знать: «вексельная» схема применяется в случаях, когда заранее известная конкретная сумма поставки, а в акте передачи векселя необходимо указать все его реквизиты (номер, дата, сумма).

НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

Статья об изменениях в налоговом законодательстве с 1 января 2020 года. Необходимо пользоваться только новыми электронными форматами счетов-фактур и УПД. В новых электронных форматах счетов-фактур учтена повышенная ставка НДС 20%, а также – введение обязательной маркировки товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. В программных продуктах 1С актуальных версий (с подключенным сервисом 1С-ЭДО) формат автоматически сменится на действующий. Фирма «1С» реализовала функционал, который позволяет решить задачи маркировки товаров и обмена данными с ГИСМ.

Облагать ли налогами полученное возмещение от поставщика

Если споров между сторонами нет и поставщик перечисляет компании потери из-за лишения вычета НДС, то у последней возникает вопрос: надо ли облагать какими-либо налогами полученную сумму?

НДС данную сумму облагать не нужно, поскольку объекта налогообложения в виде реализации товаров (работ, услуг) здесь нет. Также эта сумма не является суммой, иначе связанной с оплатой реализованных товаров (работ, услуг), которая увеличивает налоговую базу по НДС на основании подп. 2 п. 1 ст. 162 НК РФ.

НДС данную сумму облагать не нужно, поскольку объекта налогообложения в виде реализации товаров (работ, услуг) здесь нет. Также эта сумма не является суммой, иначе связанной с оплатой реализованных товаров (работ, услуг), которая увеличивает налоговую базу по НДС на основании подп. 2 п. 1 ст. 162 НК РФ.

Что касается налога на прибыль, то здесь не все так однозначно, как с НДС. В соответствии с подп. 2 п. 1 ст. 248 НК РФ к доходам в целях налогообложения прибыли относятся также внереализационные доходы. При этом перечень доходов, не учитываемых при налогообложении прибыли, приведенный в ст. 251 НК РФ, не содержит таких доходов, как возмещение потерь от непринятия НДС к вычету.

Более того, перечень внереализационных доходов, приведенный в ст. 250 НК РФ, содержит такой вид дохода, как доход «в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба» (п. 3 ст. 250 НК РФ).

Таким образом, несмотря на то, что при получении возмещения убытков/ущерба нельзя говорить о получении экономической выгоды, которая является основным критерием дохода в силу п. 1 ст. 41 НК РФ, законодатель, тем не менее, относит ее к доходам в целях налога на прибыль.

Считаем, что суммы, полученные в качестве возмещения непринятого к вычету НДС, независимо от того, являются ли они возмещением убытков (по ст. 431.2 ГК РФ) или возмещением имущественных потерь (по ст. 406.1 ГК РФ), следует включать во внереализационный доход.

Обоснование права на применение налоговой ставки 0% — отдельная декларация и пакет документов

Как мы уже отметили, для обоснования права на применение налоговой ставки 0% по экспортным операциям организация обязана представлять в налоговые органы определенные документы. Какие именно — регламентирует ст. 165 НК РФ. Кроме того, согласно п. 6 ст. 164 НК РФ по экспортным операциям в налоговые органы должна представляться отдельная налоговая декларация.

Согласно п. 1 ст. 165 НК РФ при реализации готовой продукции или товаров на экспорт необходимо представить в налоговую инспекцию следующие документы:

- контракт (копию контракта) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории РФ;

- выписку банка (копию выписки), подтверждающую фактическое поступление выручки от иностранного лица — покупателя указанного товара на счет налогоплательщика в российском банке;

- грузовую таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и пограничного таможенного органа (российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории РФ);

- копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории РФ.

В отдельных ситуациях вышеуказанный пакет документов может модифицироваться. Особенности представления документов в некоторых конкретных случаях также прописаны в ст. 165 НК РФ. Так, при осуществлении внешнеторговых товарообменных (бартерных) операций вместо выписки банка налогоплательщик представляет в налоговые органы документы, подтверждающие ввоз товаров (выполнение работ, оказание услуг), полученных по указанным операциям, на территорию РФ и их оприходование. При вывозе товаров трубопроводным транспортом или по линиям электропередачи можно не предоставлять копии транспортных или товаросопроводительных документов. А в случае осуществления экспорта через посредника предоставляется пакет документов, прописанный в п. 2 ст. 165 НК РФ.

В любом случае данный пакет документов должен быть представлен в налоговую инспекцию в срок не позднее 180 дней, считая с даты оформления грузовой таможенной декларации на вывоз товаров в таможенном режиме экспорта региональными таможенными органами. Этот срок установлен в п. 9 ст. 165 НК РФ. При этом, согласно п. 9 ст. 167 НК РФ, моментом определения налоговой базы при осуществлении экспортных операций считается последний день месяца, в котором собран полный пакет документов.

Указанный пакет документов, согласно п. 10 ст. 165 НК РФ, должен представляться в налоговую инспекцию вместе с налоговой декларацией — причем речь идет об отдельной налоговой декларации по НДС по ставке 0%. Иными словами, в случае, если организация реализует продукцию или товары и в России, и на экспорт, она подает две раздельные декларации. Формы деклараций и порядок их заполнения в настоящее время утверждены Приказом Минфина России от 03.03.2005 N 31н. Срок подачи декларации по НДС по ставке 0% — ежемесячно или ежеквартально до 20-го числа месяца, следующего за истекшим налоговым периодом.

Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

Данная статья представляет краткое описание функционала конфигурации 1С: Управление ветеринарными сертификатами. Судьба свела меня с данным программным продуктом не так давно, поэтому опыт общения с ним не сильно богатый. Но, с одной стороны, какие-то «шишки» я в этом вопросе уже «набил», а с другой — внятной документации или описания на данное творение, как говорится, «днем с огнем». Самое полезное, что я смог найти — это серия видеороликов от самих «АСБК Софт» (https://www.asbc.ru/catalog/vsd3428new/). В совокупности эти 2 обстоятельства наталкивают меня на мысль о том, что можно написать некоторое подобие общего описания программы. Искренне надеюсь, что кому-то мои творческие потуги принесут пользу.

Советы для организаций, ведущих операции, которые не облагаются НДС

Если организация занимается ведением операций, не облагаемых налогом на добавленную стоимость на постоянной основе, то для того чтобы рассчитать доли расходов по этим операциям, следует организовать ведение бухгалтерского учета таким образом, чтобы нижеперечисленные сведения формировались отдельно:

1. О себестоимости продаж, которые подлежат обложению НДС.2. О себестоимости продаж, которые не подлежат обложению НДС.3. О других расходах, которые связаны с реализацией:

- облагаемой НДС (к примеру, по реализации ОС);

- не облагаемой НДС (к примеру, реализации ценных бумаг).

4. О других расходах, которые не связаны с реализацией (к примеру, проценты, полученные предприятием по займам).

Для того чтобы вести учет операций было удобнее, рекомендуется открыть отдельные субсчета. Кроме того, можно вести отдельные регистры.

Добавим, что организации следует определиться с оптимальным порядком расчета доли общехозяйственных расходов, которые приходятся на операции, не облагаемые налогом на добавленную стоимость.

К примеру, доли общехозяйственных расходов, приходящиеся на операции, которые не облагаются НДС, можно принять равной одному из таких соотношений:

- доле прямых расходов по операциям, которые не подлежат обложению НДС в общей величине прямых расходов по всем операциям, которые связаны с продажей;

- доле выручки по операциям, которые не подлежат обложению НДС в общей сумме выручки от продаж.

Не менее важным является вопрос налоговой политики раздельного учета в отношении операций, которые не подлежат обложению НДС

Стоит обратить внимание на такие моменты, которые связаны с основаниями совершения такого рода операций, а именно:. 1

Какие льготные режимы связаны с налогообложением.2. Присутствуют ли операции по налогообложению, которые не предусмотрены статьей 149 Налогового кодекса РФ.3. Наличие права на освобождение от НДС в случае недостаточного размера полученной выручки.4. Продажа продукции (услуг или работ) в другие страны

1. Какие льготные режимы связаны с налогообложением.2. Присутствуют ли операции по налогообложению, которые не предусмотрены статьей 149 Налогового кодекса РФ.3. Наличие права на освобождение от НДС в случае недостаточного размера полученной выручки.4. Продажа продукции (услуг или работ) в другие страны.

Как рассчитать НДС. Пример расчета

ООО «Забота» за квартал купило товары для разных видов операций на следующие суммы:

- 480 000 рублей (в т.ч. НДС — 80 000 рублей) — стоимость товаров для обоих типов операций.

- 30 000 рублей (в т. ч. НДС — 5 000 рублей) — стоимость товаров для необлагаемых операций.

Объем реализации в облагаемых операциях составил 870 000 рублей (в т. ч. НДС — 145 000 рублей), в необлагаемых операциях — 210 000 рублей.

Посчитаем долю операций, освобожденных от налогообложения:

210 000 рублей / (870 000 — 145 000 + 210 000) × 100 % = 22,5 %.

Чтобы понять, надо ли распределять НДС в сумме 80 000 рублей с товаров, приобретенных для обоих типов операций, надо посчитать долю расходов на реализацию освобожденных от НДС товаров в общей сумме расходов.

Например, общая сумма прямых расходов, которые списаны на проданные товары, составила 540 000 рублей. Из них 522 000 рублей на реализацию облагаемых НДС товаров, 18 000 рублей — на реализацию освобожденных товаров.

Общехозяйственные расходы, списанные на реализованные товары, составили 240 000 рублей. Их нужно распределить пропорционально прямым расходом в соответствии с методом, утвержденным в учетной политике. Например так:

- На продукцию, облагаемую НДС, спишут: 240 000 рублей × 522 000 рублей / 540 000 рублей = 232 000 рублей.

- На продукцию, не облагаемую НДС, спишут: 240 000 рублей × 18 000 рублей / 540 000 рублей = 8 000 рублей.

Итак, общая сумма расходов на реализацию составила 780 000 рублей (540 000 + 240 000).

Доля расходов на продажу не облагаемой НДС продукции:

(18 000 рублей + 8 000 рублей) / 780 000 рублей × 100 % =3,33%.

У нас получилось, что в ООО «Забота» доля расходов на продажу необлагаемой продукции оказалась меньше 5 %. Отсюда следует, что входящий НДС (80 000 рублей) по товарам, приобретенным одновременно для обоих типов операций, можно не распределять, а принять к вычету в полном размере.

Для предпринимателя главный плюс работы с НДС в том, что крупные компании, которые тоже применяют ОСНО, охотнее заключают договоры с такими же плательщиками НДС. Им это выгоднее, так как можно получать налоговые вычеты.

Сотрудничество с крупным и средним бизнесом часто перекрывает минусы применения ОСНО для ИП, в частности, трудоемкий учет НДС, выставление счетов-фактур, ежеквартальную отчетность, ведение книги продаж, повышенный контроль со стороны ИФНС и т.д.

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

- Что такое НДС

- Кто его платит

- Какие есть льготы по НДС

- Как рассчитывается

- Сроки уплаты НДС

- Как получить налоговый вычет

- Что будет, если не уплатить НДС

…а оплату найдем в Гражданском кодексе

По общему правилу покупатель обязан оплатить товар до или после его передачи продавцом (п. 1 ст. 486 Гражданского кодекса). Очевидно, что момент оплаты может произойти раньше, чем момент отгрузки. Форма расчетов может быть как наличной, так и безналичной (ст. ст. 861, 862 ГК РФ). Стороны могут использовать в расчетах также и собственное имущество. Поэтому для целей НДС оплатой, в том числе частичной, считается получение продавцом денежных средств или иного имущества в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

При расчетах по договору комиссии, если оплата поступает на счет комитента, ему также нужно будет начислить НДС. То же самое касается и ситуации, когда в расчетах участвует комиссионер. По мнению налоговиков, при поступлении оплаты к комиссионеру комитент должен начислить НДС. Аргумент — ст. 996 ГК РФ, которая гласит, что все полученное комиссионером по договору комиссии является собственностью комитента.

Мы считаем, что комитент начислять НДС не должен до тех пор, пока ему не поступит отчет комиссионера. Именно из этого документа комитент может узнать о поступившей оплате (ст. 999 ГК РФ). Таким образом, в этом случае также может возникнуть спорная ситуация.

А.Илюшечкин

эксперт «УНП»

| Закрываем переходный период | |

| Две ситуации ждут разъяснений |

От редакции:

одним из наиболее больных вопросов в 2006 году для всех плательщиков НДС станет переход на порядок начисления НДС по отгрузке

. Поэтому мы решили привести в еженедельнике рекомендации журнала «Главбух» относительно процесса такого перехода.

Примерная схема образования сложного налогового разрыва

Компания «Ромашка» реализует товар транзитной компании. При этом по этой сделке эта организация не отчитывается в налоговых органах и не платит налог в бюджет. Транзитная компания перепродает этот товар покупателю конечного звена или следующему транзитному участнику. При этом транзитная компания начисляет НДС, отражает вычет по НДС и уплачивает налог в бюджет. Покупатель по сделке с транзитной компанией предъявляет сумму НДС к вычету из бюджета. Между транзитной фирмой и компанией «Ромашкой» возникают расхождения. Налоговые органы высылают требования о предоставлении сведений по совершенной сделке всем задействованным участникам цепочки. Тем самым выявляют конечного выгодоприобретателя.

Как не пасть жертвой НДС «по отгрузке»

В налоговом учете операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. Организации обязаны вести раздельный учет НДС при экспорте и внутренней реализации товаров, работ и услуг. Он заключается в использовании субсчетов и отдельных ведомостей и журналов. В налоговой декларации заполняются разделы 4-6:

- если нулевая ставка подтверждена, то оформляется лист 4 декларации;

- если не подтверждена — лист 6 декларации;

- лист 5 используется редко.

В бланке декларации выделено больше видов экспортных операций, чем в НК РФ, — по каждому из них предусмотрен индивидуальный регистр учета.

Иначе подтверждается 0 ставка НДС при экспорте в Казахстан, Белоруссию и Армению. Расчеты по таким операциям учитывайте отдельно. Возможно, в будущем налогообложение станет проще за счет электронного взаимодействия налоговых и таможенных органов государств ЕАЭС, и список документов на подтверждение 0 ставки НДС при экспорте в 2021 году сократится. А пока необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

Налоговая ставка при вывозе товаров из России составляет 0% (подп. 1 п. 1 ст. 164 НК РФ). Иначе говоря, экспортеры не освобождены от налога на добавленную стоимость: они являются его плательщиками, должны сдавать декларации, вправе претендовать на вычет входящих сумм. Чтобы воспользоваться преференциями, следует подтвердить экспортные операции. Подтверждать их необходимо документами, предусмотренными статьей 165 НК РФ.

Вот основные документы для подтверждения 0 ставки при экспорте в 2021 году:

- оригинал или копия внешнеторгового контракта;

- таможенная декларация;

- копии транспортных и товаросопроводительных справок.

Кроме того, нулевая ставка распространяется на таможенные режимы, перечисленные в п. 2 ст. 151 НК РФ:

- экспорт;

- таможенный склад для вывоза;

- свободная таможенная зона;

- реэкспорт;

- вывоз припасов.

С 2018 года обложение налогом на добавленную стоимость при экспорте по 0% стало не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу на экспортируемые товары. Отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычным правилам.

Отгрузку берем из бухучета…

По п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» все хозяйственные операции должны оформляться первичными документами. Один из обязательных реквизитов, который они должны содержать, это дата составления. Таким образом, датой отгрузки считается дата первого по времени составления первичного документа, оформленного в адрес покупателя или перевозчика.

Но в этом правиле, которое вывели чиновники, есть исключение. В ситуации, когда товар не отгружается и не транспортируется, но происходит переход права собственности на него, передача права собственности приравнивается к отгрузке (п. 3 ст. 167 НК РФ). Дата отгрузки берется из документа, подтверждающего передачу права собственности, то есть договора.

Отдельный вопрос: как определить момент отгрузки, если компания реализует товар через комиссионера. В этом случае комитент, передавая товар комиссионеру, НДС не начисляет. Для него момент возникновения налоговой базы также приходится на дату составления первичного документа в адрес покупателя или перевозчика.