- Неясность с расчётом пеней по авансовым платежам УСН

- Штраф за несвоевременную оплату налога по усн за 2021 год для ип

- Расчёт для УСН Доходы минус Расходы

- Штрафные санкции за неуплату УСН

- Как рассчитать пени за несвоевременную уплату налога на прибыль и авансовых платежей по нему

- Возникающие вопросы ↑

- Нужно ли платить авансовый платеж, если получен убыток?

- Является ли аванс доходом?

- Если авансовый платеж по усн уплачен меньше

- УСН: корректировка пени по авансовым платежам (Яковенко Н.)

- Административная ответственность

- Санкции за неуплату налога по итогам года

Неясность с расчётом пеней по авансовым платежам УСН

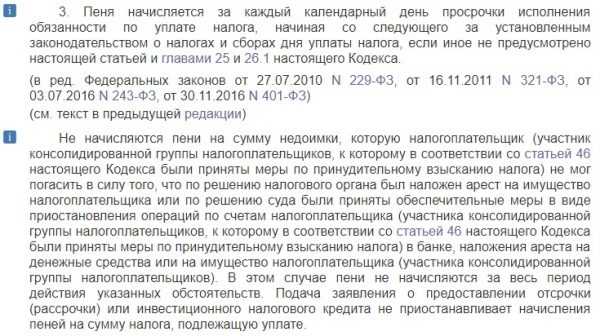

Если вы не заплатили авансовые платежи по УСН или заплатили их не в том размере, в котором нужно, вы должны самостоятельно заплатить пени и авансы. Сумма пеней рассчитывается исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки уплаты авансов. С 2016 года ставка рефинансирования приравнивается к ключевой ставке ЦБ. Штраф за несвоевременную уплату авансовых платежей по налогам не предусмотрен (абз. 3 п. 3 ст. 58 НК РФ). Такая санкция может быть наложена только за неуплату самого налога, то есть имеется в виду перечисление «упрощенного» налога по итогам года (ст. 122 НК РФ). Расчет пеней за неуплату авансов по УСН Просрочка в перечислении авансового платежа, во-первых, возникает, если вы пропустили установленный срок уплаты. Напомним, что авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. То есть за I квартал аванс требуется перечислить не позднее 25 апреля, за полугодие — не позднее 25 июля и за 9 месяцев — не позднее 25 октября. Это следует из пункта 2 статьи 346.19 и абзаца 2 пункта 7 статьи 346.21 Налогового кодекса РФ. Если 25-е число выпадает на выходной или нерабочий праздничный день, срок уплаты переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Сумму пеней определяют в соответствии со статьей 75 НК РФ. Пени рассчитывают исходя из ставки рефинансирования Центрального банка РФ за каждый календарный день просрочки начиная со дня, который следует за установленным днем уплаты. И заканчивая днем, когда недоимку уплачивают в бюджет (разъяснения ФНС России от 28.12.2009). Формула расчета выглядит так: Сумма пеней = Неуплаченная сумма налога (аванса) × Количество дней просрочки × 1/300 × Ставка рефинансирования (ключевая ставка), действующая в период просрочки

С 1 октября 2017 года расчет пени за просрочку налогов будет другим. Если недоимке 30 дней и меньше, то размер пеней составит 1/300 ставки рефинансирования. Если же просрочке уже 31 день и больше, пени с 31 дня будут в двойном размере – исходя из 1/150 ставки рефинансирования.Письмо Минфина России от 21.01.2010 № 03−11−06/2/5«О последствиях неуплаты авансовых платежей по налогу в течение года»Вопрос:Каковы последствия неуплаты авансовых платежей по налогу в течение года?Ответ:Пункт 3 статьи 58 НК РФ определяет, что в соответствии с НК РФ может предусматриваться уплата в течение налогового периода предварительных платежей по налогу – авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном статьей 75 НК РФ.Согласно пункту 1 статьи 75 Кодекса пеней признается установленная данной статьей Кодекса денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов и сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.В соответствии с пунктом 3 статьи 75 НК РФ пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.Указанный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленных за первый квартал, полугодие и девять месяцев, меньше суммы минимального налога, уплаченного за налоговый период в порядке, установленном пунктом 6 статьи 346.18 Кодекса.http://www.podatinet.net/20100126455…sa-po-usn.html

Штраф за несвоевременную оплату налога по усн за 2021 год для ип

Для того, чтоб налог был установлен, надо определить его налоговый период. На УСН налоговым периодом, т.е. периодом, за который рассчитывают и платят налог, признается календарный год. Логично было бы предположить, что единый налог упрощенцы платят всего один раз в году, но это не так.

- налогоплательщик понес убытки из-за стихийного бедствия;

- налогоплательщиком не были своевременно получены бюджетные ассигнования;

- перечисление всей суммы налога приведет к банкротству фирмы;

- компания или ИП реализуют товар, на который существенно влияет фактор сезонности.

Для всех предприятий на УСН установлен общий порядок совершения авансовых платежей, он подробно описан в ст. 346.21 НК РФ. По итогам каждого квартала рассчитываются и перечисляются в бюджет суммы, которые будут приняты в счет уплаты единого налога по итогам года. Предоплату налога нужно делать трижды в год не позднее 25 апреля, 25 июля и 25 октября. Мы описывали алгоритм расчета платежей и приводили примеры расчетов для УСН 15% и УСН 6%.

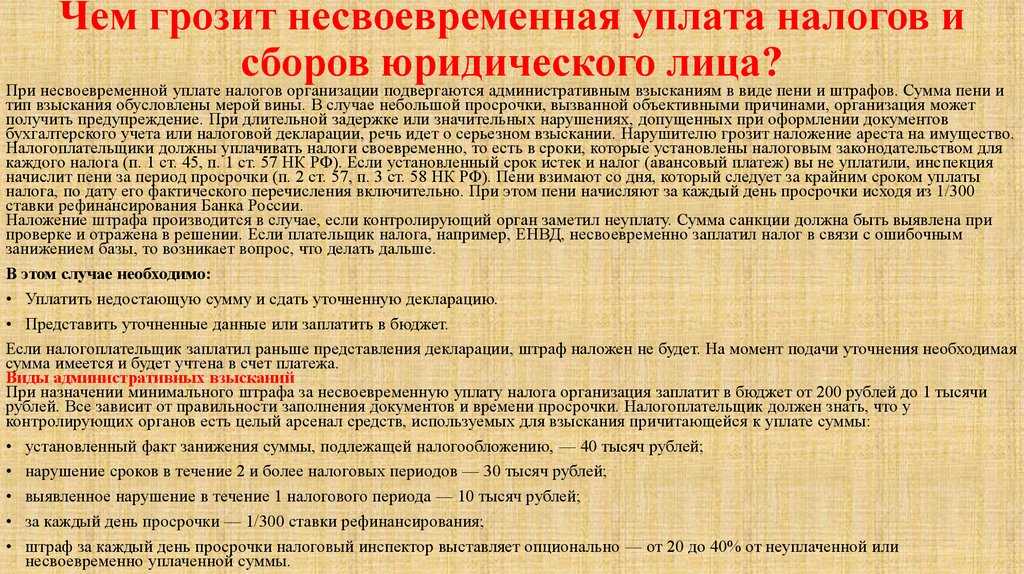

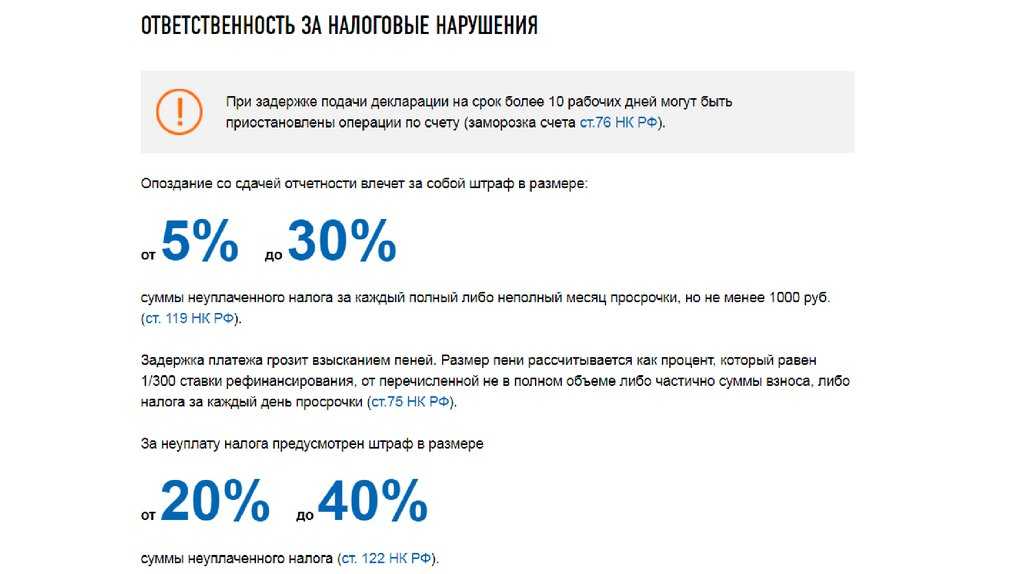

За каждый последующий месяц просрочки должнику начинается штраф, составляющий от 5 до 30% от суммы, подлежащей к оплате. Предусмотрено административное наказание в виде штрафа, если налог не был в полном объеме уплачен в отведенный для этого промежуток времени, однако декларация подана по истечении назначенного срока. В этом случае юридическое лицо должно пополнить бюджет на 1 тысячу рублей.

А вот компания на УСН с объектом «доходы минус расходы», если исчисленный по итогам года налог оказался меньше суммы авансовых платежей, имеет право скорректировать сумму пеней (Минфин России дал в Письме от 27.10.2021 N 03-11-09/61543).

ВАЖНО! ИП, у которых есть сотрудники, а также организации за счет вычетов могут сэкономить не более половины налога при УСН «доходы». Поэтому у них аванс возникнет в любом случае

Ну если были доходы, разумеется.

Тут дела обстоят следующим образом. Для тех кто затянул время, не отчитался своевременно будет назначен штраф в размере от 5 до 30% от суммы налога по декларации. Есть минимум — 1 000 рублей. Это не конец. В налоговой подождут ровно 10 дней, а потом заблокируют Ваш р/с. Но на этот раз не на сумму долга, а полностью. Для его разблокирования придётся сначала сдать эту декларацию, а потом пойти в ИФНС с заявлением.

Для предпринимателей ежегодно устанавливаются размеры фиксированных взносов на обязательное пенсионное и медицинское страхование. При этом учитывается размер полученного за год дохода. Если сумма не превышает 300 тысяч рублей, то ИП платит только фиксированный платеж.

Предельный срок уплаты налога, авансового платежа и взносов страховых является обязательным условием для тех предпринимателей, которые не хотят иметь проблем с налоговым органом и внебюджетными фондами. Для каждого вида нарушений имеется свой метод взыскания.

В определенных случаях за неуплату налогов ИП может быть привлечен к уголовной ответственности. Но в уклонении от уплаты налогов в соответствии с УК РФ предприниматель может быть обвинен только при их неуплате в крупном или особо крупном размере (ст. 198 УК РФ).

Естественно, в НК РФ прописаны штрафы налоговой для ИП за неисполнение этих обязанностей. Если предприниматель не удержал НДФЛ с таких доходов и не перечислил его в бюджет, или удержал и не перечислил, то на него будет наложен штраф в размере 20% от суммы, подлежащей удержанию и/или перечислению (ст. 123 НК РФ).

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Расходы за период нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

108 500 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

325 860 |

226 300 |

|

Май |

14 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

657 010 |

497 650 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

854 420 |

683 800 |

|

Ноябрь |

65 400 |

|||

|

Декабрь |

12 780 |

Стандартная ставка для УСН Доходы минус Расходы 2019 года равна 15%, возьмем ее для расчёта.

- За первый квартал: (168 260 – 108 500) * 15% = 8 964 р. Заплатить надо не позже 25-го апреля.

- За полугодие: (325 860 – 276 300) * 15% = 14 934 р. Отнимаем аванс, уплаченный за первый квартал (14 934 – 8 964), получаем, что 5 970 рублей останется доплатить не позднее 25-го июля.

- За девять месяцев рассчитанный налог составит (657 010 – 497 650) * 15% = 23 904 р. Уменьшаем на авансы за первый квартал и полугодие: 23 904 – 8 964 – 5 970 = 8 970 р. Перечислить их в бюджет надо успеть до 25-го октября.

- По итогам года считаем, сколько надо ещё доплатить до 30 апреля: (854 420 — 683 800) * 15% = 25 593 минус все уплаченные авансы 23 904, получаем 1 689 р.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 854 420 * 1% = 8 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

- на упрощёнке 6% предприниматель заплатил 9 483 (налог) плюс 41 782 (взносы), итого 51 265 руб.

- на упрощёнке 15% налог составил 25 593 рублей плюс 41 782 (взносы), итого 63 375 руб.

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (80%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.

Штрафные санкции за неуплату УСН

Все физические лица обязаны уплачивать сборы и налоги. Индивидуальные предприниматели причисляются как налогоплательщики к физическим лицам.

За неуплату налога начисляется штраф в размере 20% плюс пеня. При особо крупных нарушениях допускается уголовное преследование. Кроме сбора земельного, транспортного, имущественного налогов ИП обязаны выплачивать НДФЛ, НДС и другие. Если ИП после получения уведомления не оплатил налоги, то вступает в силу система наказаний, в которую входят:

- начисление пени за каждый день просроченного платежа;

- штраф в размере 20% от невыплаты;

- взыскания, в случае вынесения судебного решения.

Начисление пени за неуплату налогов ИП по УСН начинается с первого дня просроченного платежа. Для штрафа устанавливается правонарушение, для признания правонарушителя виновным. Устанавливаются причины и факты невыплаты. Неплательщику высылается уведомление о нарушении.

Если сумма неплатежа составляет больше 3 тыс. рублей, то суд имеет право на подачу искового заявления в течение 6 месяцев после установленного факта просрочки. В случае меньшей суммы суд начинает рассмотрение дела о невыплате через 3 года.

Как рассчитать пени за несвоевременную уплату налога на прибыль и авансовых платежей по нему

Пени за неуплату и несвоевременную уплату налога на прибыль и авансовых платежей рассчитываются по правилам ст. 75 НК РФ.

Если вы применяете основную ставку налога на прибыль – 20%, то пени рассчитываются отдельно для федерального и регионального бюджетов (п. 3 ст. 58, п. 1 ст. 284 НК РФ).

При просрочке в 30 календарных дней или менее либо если недоимка возникла до 30 сентября 2017 г. (включительно), пени для каждого бюджета рассчитайте по следующей формуле (п. п. 3, 4 ст. 75 НК РФ, Письмо Минфина России от 01.08.2017 N 03-02-07/1/48936).

Если просрочка составляет более 30 календарных дней, пени для каждого бюджета рассчитайте в два этапа (п. п. 3, 4 ст. 75 НК РФ).

Сначала определите сумму пени за первые 30 календарных дней (включая выходные и нерабочие праздничные дни) просрочки по формуле:

Затем рассчитайте сумму пени за 31-й и последующие календарные дни просрочки (включая выходные и нерабочие праздничные дни):

Сложите пени за первые 30 календарных дней просрочки и за последующие дни. Это будет итоговой суммой, которую нужно уплатить в соответствующий бюджет.

Если ставка рефинансирования в периоде просрочки менялась, пени за периоды с разной ставкой нужно рассчитывать отдельно.

Пример расчета пени по налогу на прибыль, который уплачен позже установленного срока

По итогам года организация рассчитала налог на прибыль в размере:

45 000 руб. к уплате в федеральный бюджет;

255 000 руб. к уплате в региональный бюджет.

Исчисленные суммы налога уплачены 30 апреля.

Сумму налога за год организация должна была перечислить в бюджеты не позднее 28 марта (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Следовательно, период просрочки составляет 32 календарных дня.

Ставка рефинансирования Банка России в этом периоде составила 9% (условно).

Расчет пени:

в федеральный бюджет 459 руб. 00 коп. ((45 000 руб. x 9% / 300 x 30) + (45 000 руб. х 9% / 150 х 2));

в региональный бюджет 2 601 руб. 00 коп. ((255 000 руб. x 9% / 300 x 30) + (255 000 руб. х 9% / 150 х 2)).

Как начисляются пени за неуплату и несвоевременную уплату авансовых платежей по налогу на прибыль

Пени за неуплату и несвоевременную уплату авансовых платежей начисляются по правилам ст. 75 НК РФ. Поэтому рассчитывайте их так же, как пени по налогу на прибыль. Однако нужно учесть следующие особенности.

Пени за неуплату авансового платежа начислите до наиболее ранней из дат:

для квартального авансового платежа:

– даты его фактической уплаты;

– установленной даты уплаты налога;

для ежемесячного авансового платежа, который перечисляется в течение отчетного периода:

– даты его фактической уплаты;

– установленной даты уплаты квартального авансового платежа.

Это следует из п. 3 ст. 75, п. 2 ст. 286 НК РФ, п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57.

По итогам отчетного (налогового) периода авансовый платеж (налог) к уплате может оказаться меньше, чем сумма авансовых платежей, которые подлежали уплате. В этом случае пени за несвоевременную уплату авансов подлежат соразмерному уменьшению (п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Поясним механизм такого уменьшения на примере ежемесячных авансовых платежей. Его применяют налоговые органы.

Пени рассчитываются на основе ежемесячных авансовых платежей, которые определяются исходя из прибыли за квартал, деленной на 3. Уплаченные ежемесячные авансовые платежи учитываются при расчете суммы пени. Такой порядок уменьшения следует из Писем Минфина России от 22.01.2010 N 03-03-06/1/15, ФНС России от 13.11.2009 N 3-2-06/127.

Пример соразмерного уменьшения пени по ежемесячным авансовым платежам по налогу на прибыль

Размер ежемесячного авансового платежа, подлежавшего уплате в IV квартале, составил 1 000 000 руб.

Платеж по сроку уплаты 28 октября организация перечислила своевременно, а платежи по срокам уплаты 28 ноября и 28 декабря не были уплачены.

Сумма налога за IV квартал составила 1 500 000 руб.

Для расчета пеней применяются ежемесячные платежи в размере 500 000 руб. (1 500 000 руб. / 3 мес.).

Пени по ежемесячному платежу по сроку уплаты 28 ноября не начисляются (500 000 руб. x 2 мес. – 1 000 000 руб. = 0 руб.).

Пени за несвоевременную уплату авансового платежа по сроку уплаты 28 декабря нужно начислить на 500 000 руб.

Если организация по итогам года получила убыток, то пени, начисленные на сумму несвоевременно уплаченных авансовых платежей, инспекцией сторнируются (п. 1 ст. 285 НК РФ, Письмо ФНС России от 11.11.2011 N ЕД-4-3/18934). Суммы излишне уплаченных пеней можно зачесть или вернуть на основании ст. 78 НК РФ.

Возникающие вопросы ↑

Остается открытым ряд вопросов. Трудности возникают по отношению авансовых взносов чаще всего при получении убытков и определении дохода при расчетах налога. Какие разъяснения по этому поводу есть в законодательных актах?

Нужно ли платить авансовый платеж, если получен убыток?

Обязательно ли исчислять сумму аванса и уплачивать ее в бюджет, если период оказался убыточным?

Согласно ст. 346.18 НК плательщики, которые работают на УСН «Доходы минус расходы» перечисляют минимальный налог в том случае, если сумма единого налога меньше минимального.

Видео: авансовые платежи УСН

То есть, компания должна уплатить минимальный налог, если получены убытки в налоговом периоде.

Если вы не заплатили авансовые суммы, переживать не придется, так как такого обязательства не возникнет. Некоторые компании все же перечисляют средства, чтобы в конце года платить меньше.

Если фирма работает на УСН «Доходы», и фиксируется убыток, необходимо все же платить 6%. Результаты вычисляются поквартально нарастающим итогом в начала налогового периода.

Является ли аванс доходом?

Являются ли авансовые платежи налогооблагаемыми, единого мнения нет. В Налоговом кодексе упоминания об этом нет, и поэтому возникает такая точка зрения: аванс не нужно включать в состав прибыли при УСН, а значит, и уплачивать с него суммы налога не стоит.

Если фирма работает на УСН, доходом считается:

- прибыль от продажи продукции/услуг и прав на имущество;

- внереализационная прибыль.

Согласно ст. 39 НК продажа продукции – возмездная передача прав собственности но продукцию, работы или услуги. При получении аванса переда собственности не осуществляется.

Не являются авансовые платежи и внереализационной прибылью. В соответствии с положениями ст. 41, прибыль – выгода экономического характера, что выражена в денежной или натуральной форме, подлежащей оцениванию.

Если налогоплательщик, применяющий упрощенный режим налогообложения, получает аванс, то выгоды нет. Это объясняется тем, что компания будет нести ответственность перед тем предприятием, что перечислило сумму аванса.

При условии, что товар не будет предоставлен покупателю, то аванс необходимо перечислить обратно. А значит, и в таком случае авансы не считаются прибылью. Соответственно, налоги с них не нужно исчислять и уплачивать.

Инспектора имеют другую точку зрения. Если фирма работает на УСН «Доходы», при расчете учитывают прибыль от продажи, а также внереализационные доходы.

Не могут быть учтены в качестве прибыли имущественные объекты, работы, услуги, что получались от лица в порядке предоплаты продукции/услуг/работ плательщиками, которые определяют прибыль и затраты методом начисления.

Это является обоснованием того, что полученные авансы в счет отгрузок у плательщика налогов, считаются налогооблагаемым объектом в том периоде, когда они получены.

Нужно ли вести журнал учета полученных и выставленных счетов-фактур при УСН, читайте здесь.

Учитывается ли НДФЛ в расходах при УСН, смотрите здесь.

Налоговая служба придерживается мнения, что авансовый платеж стоит включить в доход. Проблема определения налоговой базы возникает и при возврате аванса.

Сумма авансового платежа, что возвращается предприятию, в данном нормативном акте не упоминается.

А значит, если перечисленные продавцу авансовые платежи учитывались в перечне затрат при расчете базы налога, то возвращенная сумма должна отражаться в доходах.

Если же суммы авансов не отражались в затратах, тогда и возвращенные суммы не указываются в прибыли плательщика налога.

Если вы перешли на УСН, то рано или поздно вопросы об уплате авансовых платежей возникнут.

Чтобы не получить неприятностей в виде пени и проблем со сдачей отчетности в конце года, стоит в этом разобраться.

Ведь если аванс уплачен не в полном объеме или платеж вовсе просрочено, вам придется понести за это ответственность. А это чревато дополнительными расходами для компании.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Если авансовый платеж по усн уплачен меньше

При этом следует учитывать правовую позицию Пленума ВАС РФ, выраженную в п. 14 постановления от 30.07.2013 N 57

«О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»

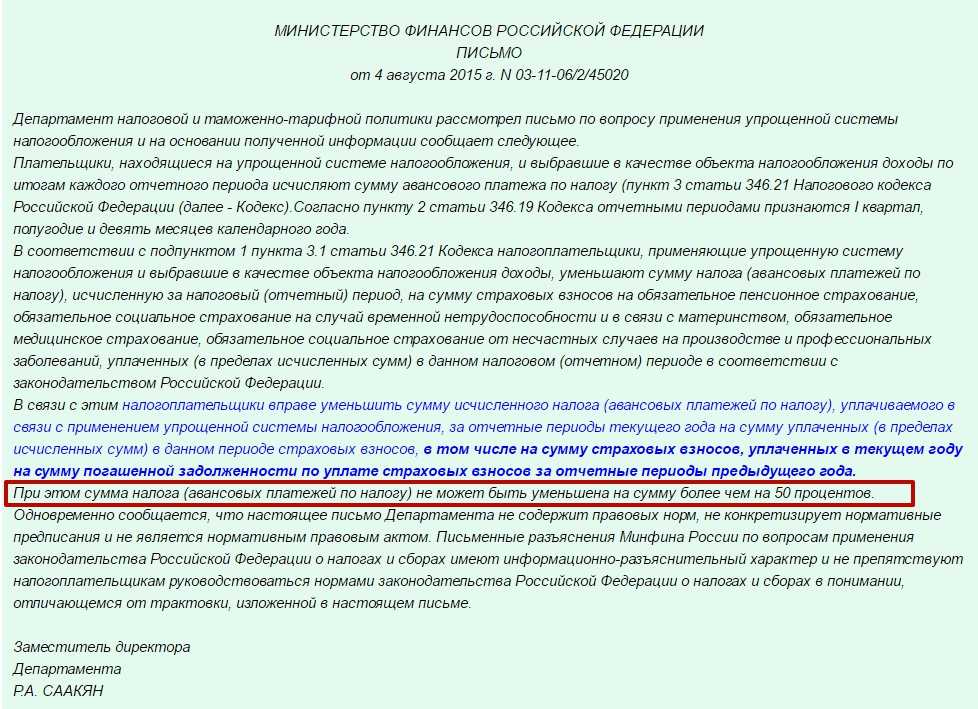

: пени за неуплату в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты или в случае их неуплаты — до момента наступления срока уплаты соответствующего налога. Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, судам необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению. В письме Минфина России от 12.05.2014 N 03-11-11/22105 говорится, что указанный порядок исчисления

УСН: корректировка пени по авансовым платежам (Яковенко Н.)

N 03-11-06/2/62714.

В Минфине посчитали, что указанный порядок надлежит применять и в случае, если суммы авансовых платежей по уплачиваемому в связи с применением УСН налогу, которые исчислены за I квартал, полугодие и 9 месяцев, больше суммы минимального налога.

Получается, что если компания вообще не платила авансы по «упрощенному» налогу, то пени нужно рассчитывать за период с той даты, когда закончился срок уплаты авансовых платежей, до дня, когда был уплачен минимальный налог.Представители ФНС в Письме от 5 февраля 2017 г.

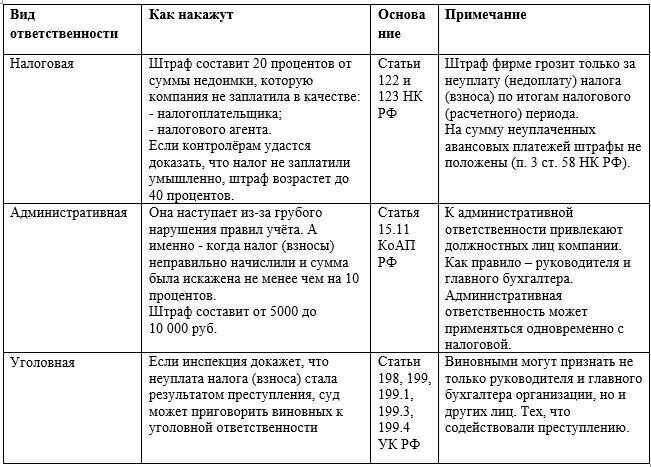

Административная ответственность

Общие условия административной ответственности за неуплату налогов те же:

- презумпция невиновности;

- за одно и то же правонарушение лицо может быть привлечено только один раз;

- все сомнения толкуются в пользу лица;

- необходимо соблюдать процессуальный порядков привлечения к ответственности.

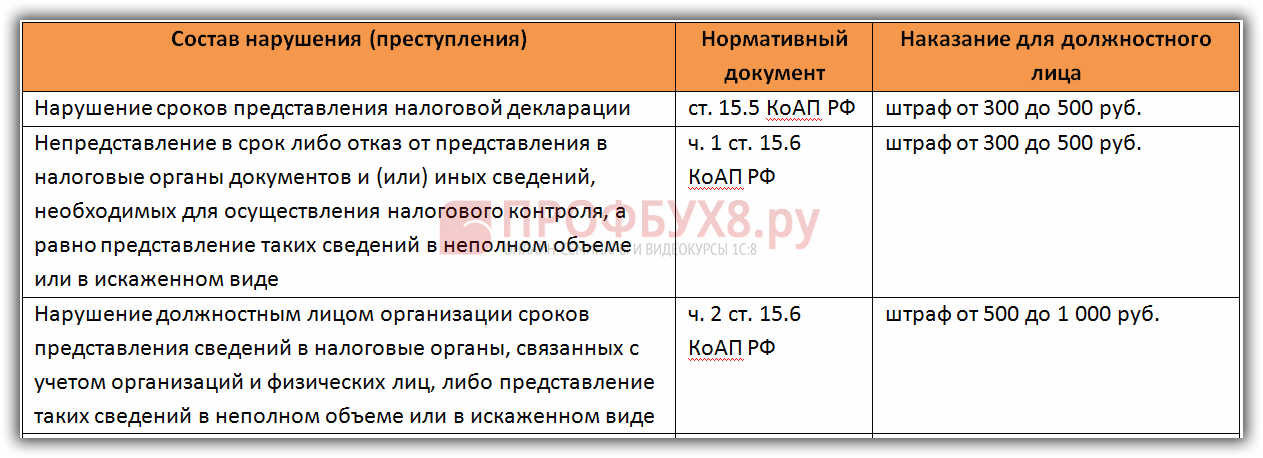

Нарушения по уплате налогов и соборов содержатся в статьях 15.3 – 15.9, а также 15.11 КоАП РФ.

По административному законодательству привлекаются к ответственности должностные лица. Это не исключает налоговой ответственности и применения штрафа по НК РФ в отношении организации, представителем которой это лицо является.

Субъектом административных нарушений не могут быть граждане, в том числе и ИП (исключение – ст. 15.6). Речь идет только управляющий персонал организации, который распоряжается, управляет имуществом, ведет отчетности (ст. 2.4 КоАП РФ).

Основанием для привлечения к ответственности по административному законодательству является протокол о нарушении. Он составляется сотрудниками ИФНС. Лицо, в отношении которого проводилась проверка и оформлен протокол, имеет полное право знакомиться со всеми материалами проверки, обжаловать их в суд.

Наиболее частыми административными правонарушениями в сфере налогообложения являются:

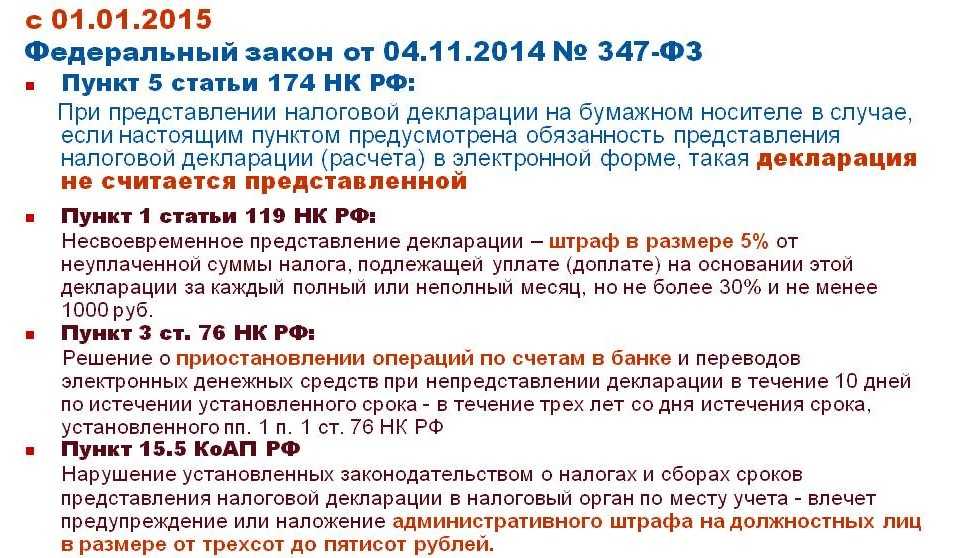

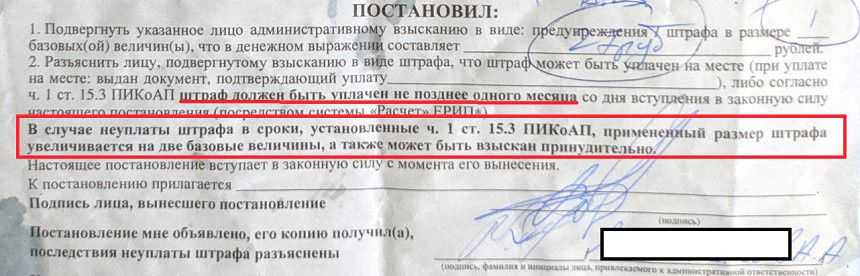

1. нарушение сроков постановки на учет в налоговый орган. Статьей 15.3 КоАП РФ предусмотрен штраф 500-1000 рублей, а для тех, кто в такой «безучетный» период вел свою деятельность, размер штрафа возрастает до 3000 рублей. Впервые привлеченным по такой статье должностным лицам может быть объявлено только предупреждение без применения штрафной санкции. Но если нарушение срока постановки не превышает 2-3 недель.

Указанная норма административного законодательства «отсылает» к статьям 23,83 НК, в которых говорится о правилах постановки на учет организаций и индивидуальных предпринимателей. Так, организация обязана встать на учет в ИФНС по месту нахождения в течение 10 суток после регистрации. При нарушении этого требования должностное лицо юридического лица подлежит привлечению к ответственности по ст. 15.3 КОАП РФ, что не исключает применение налоговой санкции по ст. 116 НК РФ к самому предприятию.

2. нарушение сроков отчетности (то есть, подачи декларации) в ИФНС. Статьей 15.5 КоАП РФ предусмотрена мягкая санкция – предупреждение или штраф 300-500 рублей. Обычно виновным по данной норме признается главный бухгалтер или другое лицо, на кого возложена функция предоставления декларации в инспекцию. Кроме того, физические лица несут ответственность за те же действия и на основании ст. 119 НК РФ.

3. отказ в предоставлении документов, необходимых сотрудникам ИФНС для осуществления контрольных мероприятий налогового характера. Это статья 15.6 КоАП РФ со штрафом для должностных лиц в размере 300-500 рублей. Кроме того, в части 1 ст. 15.6 КоАП РФ отдельно есть штраф и для физических лиц, в том числе и предпринимателей в сумме 100-300 рублей.

Суть правонарушения в полном или частичном отказе предоставить документы, необходимые налоговой инспекции для проверки. В налоговом кодексе есть специальная процедура – налогоплательщику вручается требование о предоставлении сведений в срок 10 рабочих суток со дня его получения.

После истечения 10-дневного срока, в случае непредоставления информации применяются меры ст. 15.6 КоАП РФ. Административное производство возбуждается даже когда документы были предоставлены, но несвоевременно или с искаженными сведениями.

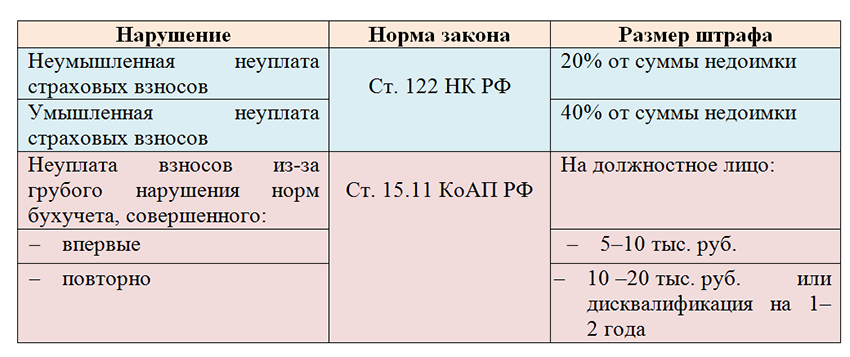

4. существенные нарушения ведения бухучета. Статьей 15.11 КоАП РФ предусмотрен штраф в размере от 5000 до 10000 рублей (от 10000 до 20000 рублей при повторном в течение года нарушении аналогичного характера). Речь идет о несоблюдении Закона РФ № 129-ФЗ «О бухгалтерском учете» касаемо оформления первичных учетных и иных документов.

В случае неправильного заполнения форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ, в отношении должностного лица может быть возбуждено административное производство по ст. 15.11 КоАП РФ. Если такие действия исказили отчетность более чем на 10%. Понятно, что по данной норме КоАП РФ в основном, привлекаются бухгалтеры.

Вопрос:

Как быть, если штатного бухгалтера в организации нет и отчетностью занимается сторонний специалист, работающий по договору?

В соответствии с разъяснениями Верховного Суда РФ, в таких случаях несет ответственность по ст. 15.11 КоАП РФ руководитель юридического лица, поскольку на нем лежит обязанность контроля за предприятием в целом.

Вопрос о привлечении должностных лиц к ответственности по перечисленным статьям КоАП РФ рассматривается судами, протоколы составляются сотрудниками ИФНС.

Санкции за неуплату налога по итогам года

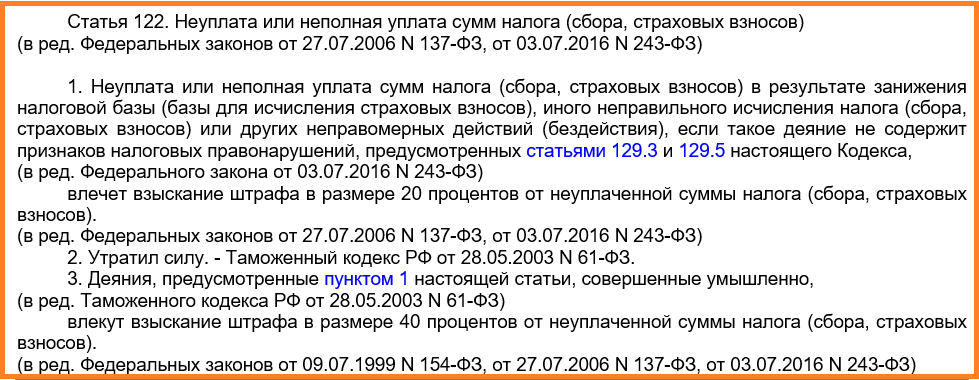

За неуплату налога по УСН по итогам года тоже начисляются пени. Рассчитывают их по тем же правилам, что и за несвоевременное перечисление аванса.

Кроме того, применяется статья 122 НК РФ, в соответствии с которой штраф за неуплату составит 20% от суммы недоимки. Но если ИФНС решит, что налог не был уплачен умышленно, например, из-за участия в налоговых схемах, то штраф составит 40%.

Однако в статье 122 НК РФ есть важное замечание для налогоплательщиков. Дело в том, что штраф налагается за виновные действия, в частности, за уменьшение налоговой базы по УСН

Если же вы вовремя сдали годовую декларацию, и налог в ней указан правильно, то штраф не применяется, начисляются только пени (см. п.19 постановления Пленума ВАС РФ от 30.07.2013 № 57).

Не стоит также забывать о риске блокировке расчетного счета на основании статьи 76 НК РФ. Выявив недоимку, ИФНС направит требование об уплате, которое надо выполнить в указанный срок. Однако не всегда документы от налоговой приходят вовремя, и тогда приостановка расходных операций по счету может стать полной неожиданностью. С учетом всех перечисленных рисков рекомендуем держать вопросы расчетов с бюджетом на постоянном контроле.