- Порядок снижения размера капитала

- Бухгалтерский учет операций по уменьшению УК

- Уменьшение уставного капитала пошагово

- Как уменьшить размер уставного капитала

- Протокол об уменьшении капитала организации

- Основные вопросы и разъяснения

- Для чего нужен уставный капитал

- Проводки в учете при уменьшении уставного капитала

- Пример выкупа доли с последующим погашением

- Пример снижения уставного капитала в связи с реорганизацией

- Причины уменьшения уставного капитала

- И по закону

- Юридические последствия

- Особенности уменьшения уставного капитала

- В ООО

- В АО

- Способы и правила оформления

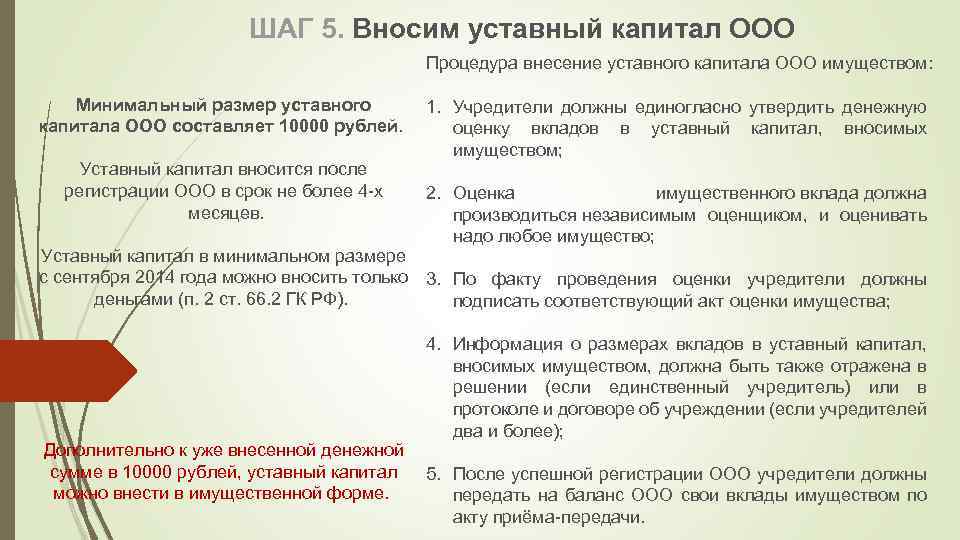

Порядок снижения размера капитала

Пошаговая инструкция понижения объема капитала:

Необходимо провести общий сбор всех акционеров, где принимается соответствующее решение. В конце мероприятия нужно составить протокол с указанием причины и будущей величины активов. В течение 3-х суток нужно подать решение в налоговую инспекцию, где ООО зарегистрировано. Нужно заполнить заявление формы № Р 14002, которое заверяется нотариусом

В бумаге важно указать ИНН, название компании, ОГРН, данные о решении и информацию о заявителе. В конце ставится подпись генерального директора

Если же данный документ подается в электронном виде, нотариального заверения не требуется. Также нужна копия решения, заверенная нотариусом и личные документы заявителя (паспорт). Далее информация об уменьшении капитала публикуется в специализированной прессе – «Вестник государственной регистрации». Это необходимо для кредиторов. Публикаций должно быть 2 за месяц. Некоторых кредиторов необходимо уведомить лично. Информация должна содержать достоверные сведения, адрес и номер телефона заявителя, так как кредиторы имеют право предъявлять претензии. Следующим шагом будет изменение Устава компании, которое принимается единогласно на сборе акционеров. Это решение нужно принять сразу же после второй публикации о сокращениях капитала в прессе. В налоговую нужно подать заверенную нотариально копию нового Устава организации в 2-х экземплярах, а также протокол и квитанцию об оплате государственной пошлины. Обязательно нужно предоставить форму Р 13001. Рекомендовано одновременно с этими бумагами подавать документ, являющийся доказательством публикации информации.

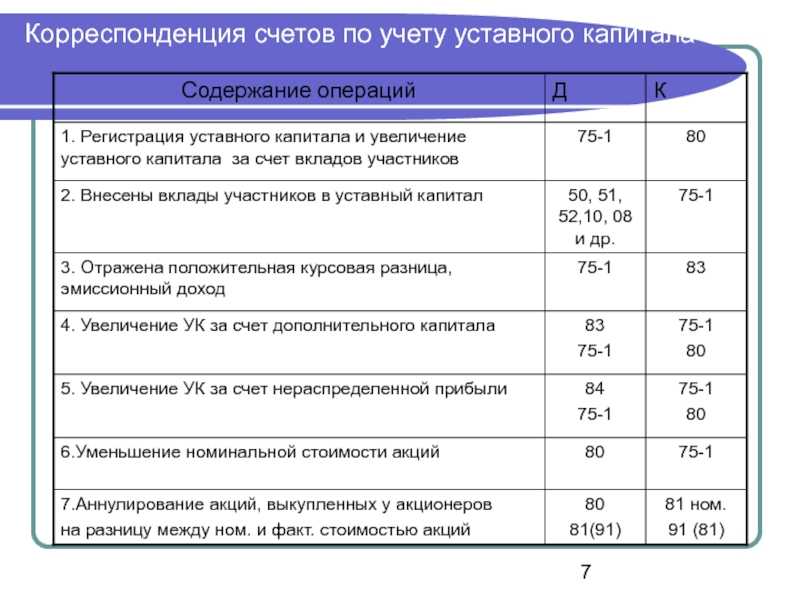

Бухгалтерский учет операций по уменьшению УК

Согласно Инструкции по применению Плана счетов <6> для обобщения информации о состоянии и движении уставного капитала организации предназначен счет 80 «Уставный капитал». Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 производятся при формировании уставного капитала, в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

<6> Приказ Минфина России от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

При уменьшении номинальной стоимости акций (долей) с выплатой акционерам (участникам) денежных средств в бухгалтерском учете общества должны быть сделаны следующие записи:

Дебет 80 Кредит 75 — отражено уменьшение уставного капитала;

Дебет 75 Кредит 50, 51 — выплачены акционерам (участникам) денежные средства, на которые уменьшен уставный капитал.

Пример 1. В мае 2012 г. общим собранием участников ООО «Стрела» было принято решение об уменьшении размера уставного капитала за счет уменьшения номинальной стоимости долей всех участников на общую сумму 500 000 руб. Образовавшаяся разница выплачивается участникам.

Государственная регистрация новой редакции устава произведена в июне 2012 г., а разница выплачена участникам в июле.

В бухгалтерском учете ООО «Стрела» будут сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Июнь 2012 г. |

|||

Отражено уменьшение уставного капитала на дату государственной регистрации изменений вучредительных документах |

80 |

75 |

500 000 |

Июль 2012 г. |

|||

Выплачены участникам денежные средства, на которые уменьшен уставный капитал |

75 |

51 |

500 000 |

При уменьшении размера уставного капитала путем снижения номинальной стоимости акций (долей) без выплаты акционерам (участникам) в бухгалтерском учете общества делается запись по дебету 80 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 80 Кредит 84 — отражено уменьшение уставного капитала без выплаты денежных средств акционерам (участникам).

При выкупе акций (долей) у акционеров (участников) в бухгалтерском учете общества делаются записи по счету 81 «Собственные акции (доли)»:

Дебет 81 Кредит 51 — учтена стоимость акций (долей), выкупленных у акционеров (участников);

Дебет 80 Кредит 81 — отражено уменьшение уставного капитала на номинальную стоимость акций (долей).

При этом возникающая на счете 81 разница между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относится на счет 91 «Прочие доходы и расходы».

Как правило, собственные акции выкупаются выше номинала. Если акции выкуплены выше номинала, то в бухгалтерском учете общества делается следующая запись:

Дебет 91-2 Кредит 81 — включена в состав прочих расходов разница между фактической и номинальной стоимостью акций.

Пример 2. ЗАО «Мистраль» в мае 2012 г. выкупило у акционера собственные акции, перечислив денежные средства на его расчетный счет. Цена приобретения акций равна 750 000 руб., а их номинальная стоимость — 500 000 руб.

В июне 2012 г. общим собранием акционеров было принято решение об уменьшении размера уставного капитала путем аннулирования ранее выкупленных акций на 500 000 руб. Изменение уставного капитала зарегистрировано в июле.

В бухгалтерском учете ЗАО «Мистраль» будут сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Май 2012 г. |

|||

Учтена стоимость собственных акций, выкупленных у акционеров |

81 |

51 |

750 000 |

Отражено уменьшение уставного капитала на номинальную стоимость аннулированных акций |

80 |

81 |

500 000 |

Разница между фактической и номинальной стоимостью акций включена в состав прочих расходов |

91-2 |

81 |

250 000 |

Уменьшение уставного капитала пошагово

Процедура уменьшения УК осуществляется в установленном порядке, с учетом всех требований и норм законодательства.

Реализация процедуры пошагово:

- проведение собрания создателей общества, по итогам которого составляется протокол с решением об уменьшении активов;

Помимо информации о принятом решении, в протоколе необходимо указать новый размер УК и будущие доли каждого из создателей общества.

- уведомление о принятом решении налоговой службы;

Информацию необходимо предоставить в региональное отделение налоговой службы в течение трей дней с момента составления протокола. Вместе с заверенной копией решения следует подать соответствующее заявление и паспорт заявителя в оригинале. Если от лица компании действует представитель, дополнительно предоставляется доверенность. В заявлении должны содержаться основные сведение о предприятии, его наименование, ИНН, регистрационный номер, а также информация о заявителе.

- извещение кредиторов;

- после второй публикации учредители общества обязаны внести изменения в устав ООО и предоставить в налоговую пакет документов.

Содержание пакета документов:

- оригинал решения об уменьшении УК;

- новая редакция устава или дополнение к нему с изменениями;

- документы, подтверждающие факт публикаций;

- квитанция, свидетельствующая об оплате государственной пошлины.

Как уменьшить размер уставного капитала

При добровольной процедуре происходит уменьшение доли каждого учредителя организации. После оформления каждому участнику возвращается часть потраченных средств, но при этом значение доли, выраженное в процентном соотношении, не меняется.

Не забывайте, что проведенные мероприятия не помогут избавиться от проблем по возврату долгов кредиторам. Перед принятием решения, кредиторы должны быть проинформированы о мероприятии. Должны присутствовать доказательства, что кредиторы своевременно получили уведомления, и могли бы, в случае необходимости, потребовать досрочный возврат заемных средств.

Для понимания ситуации приведем пример. В обществе присутствует два учредителя. Уставной капитал при регистрации составил пятьсот тысяч рублей. Доли между учредителями были распределены в следующем порядке:

- Учредитель «1» владеет 80% от общего количества. Стоимость его доли составляет – четыреста тысяч рублей;

- Учредитель «2» владеет 20% от общего количества. Стоимость его доли составляет – сто тысяч рублей.

По обоюдному решению участники общества приняли решение снизить размер до двухсот пятидесяти тысяч рублей. В процентах размер доли каждого участника не изменился (80% и 20%). Но общая номинальная стоимость доли каждого учредителя уменьшилась.

После проведенной процедуры номинальная стоимость доли учредителя «1» составила двести тысяч рублей, а учредителя «2»составила – пятьдесят тысяч рублей. Все мероприятия по уменьшению проводятся в соответствии с существующим законодательством и не противоречат ст. 20 закона «Об ООО».

Необходимо понимать, что уменьшение может проводиться не только в денежном значении. Например, для проведения процедуры может использоваться имущество. Рассмотрим простой случай. При регистрации общества, ее единственный учредитель в качестве взноса внес какое-нибудь здание. Через некоторое время пришлось прекратить использовать здание по назначению. Учредитель решил вернуть здание в личную собственность.

После принятия решения, бухгалтер должен выполнить все операции по выводу здания с основных средств. Передача здания должна быть оформлена документально. Для этого сторонами подписывается соответствующий акт передачи имущества.

В соответствии с письмом Минфина No 03-04-05/50007 от 26.08.2016, если организация проводила уменьшение уставного капитала, то она обязана удержать НДФЛ. В разъяснении сказано, что после внесения взноса при регистрации организации, объект перестает быть собственностью учредителя. После проведения мероприятий по уменьшению, учредитель получает деньги или объект, которой считается налогооблагаемым. После получения и уплаты налога он вправе получить налоговый вычет.

Протокол об уменьшении капитала организации

Протокол собрания акционеров ООО необходимо оформить максимально точно и правильно. Все нормы и требования прописаны в статье 36 и 37 Закона об ООО, а также в главе 9.1. ГК.

В целом, ключевые моменты такие:

важно отразить точную дату, время и место сбора; нужна информация о результатах голосования по каждому пункту;

перечень участников; сведения о лицах, ведших подсчеты голосов; необходимо нотариальное подтверждение принятого решения или другое доказательство, соответствующее Уставу компании; обязательно указываются сведения обо всех изменениях. Если акционер ООО один, то многие пункты из протокола исключаются

Образец документа можно скачать здесь

Если акционер ООО один, то многие пункты из протокола исключаются. Образец документа можно скачать здесь.

Основные вопросы и разъяснения

Вопрос №1. Предусмотрена ли выплата разницы учредителям между величинами долей при добровольном уменьшении капитала?

Выплата разницы законодательством не предусмотрена и уплачивается только по решению органа управления обществом.

Вопрос №2. Может ли ИФНС отказать в регистрации Устава при уменьшении капитала, если при уведомлении партнеров и публикации указана другая сумма?

При нестыковке данных любого характера регистрирующих орган вправе отказать в регистрации до исправления ошибок.

Вопрос №3. Облагается ли сумма, полученная при уменьшении УК, если доли погашены без выкупа? Предприятие использует ЕНВД.

Доход внереализационного вида не является выручкой, полученной в рамках ведения деятельности, облагаемой единым налогом. С суммы уплачивается налог на прибыль в порядке, предусмотренном общеустановленной системой. При совмещении режимов сумма полностью учитывается во внереализационном доходе ОСН.

Вопрос №4. Кто должен быть указан плательщиком госпошлины при регистрации уменьшения УК?

Плательщиком госпошлины указывается заявитель, от имени которого производится подача заявления.

Вопрос №5. Как производится уменьшение УК, если часть его внесена имуществом?

Доли учредительного фонда могут быть внесены имуществом. После внесения доли в УК имущество становится собственностью предприятия с выражением в суммовой оценке. Уменьшение УК производится на общих основаниях с удержание НДФЛ и уплатой налога в бюджет.

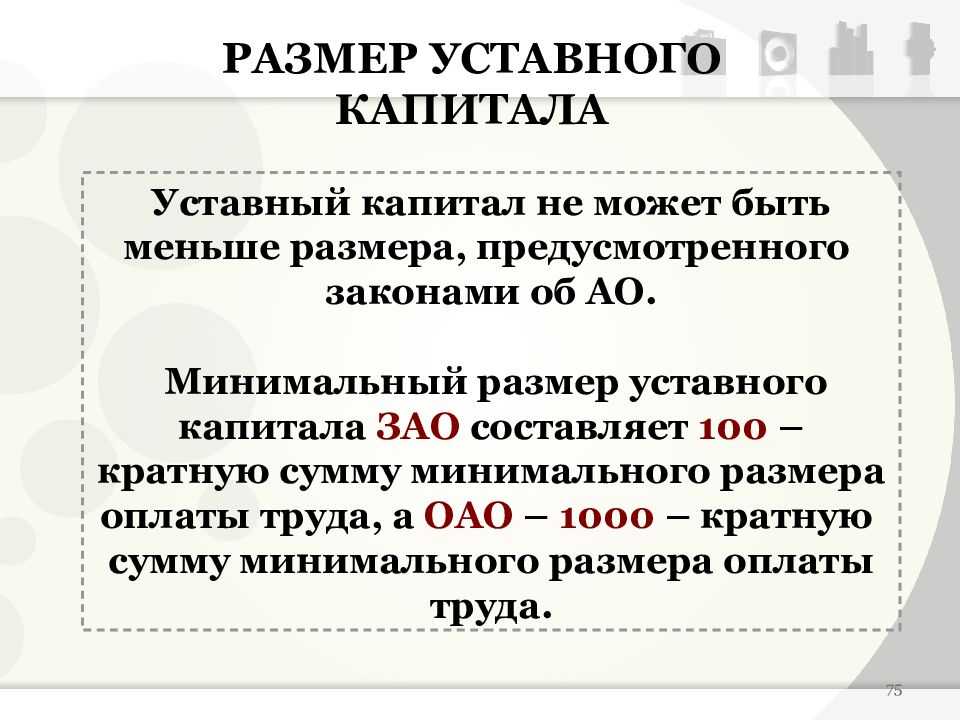

Для чего нужен уставный капитал

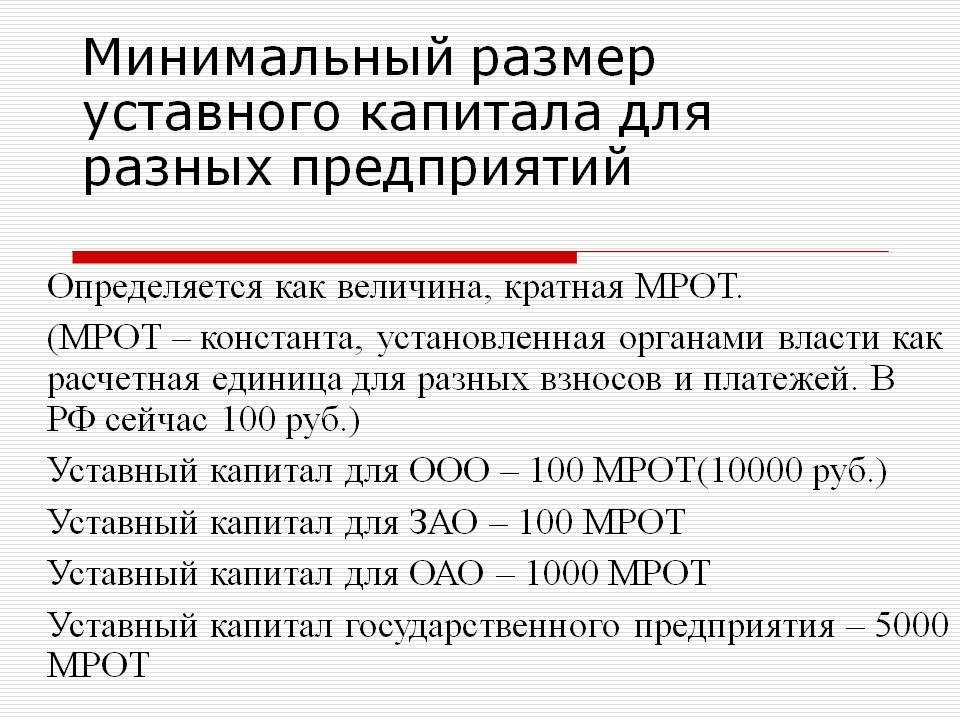

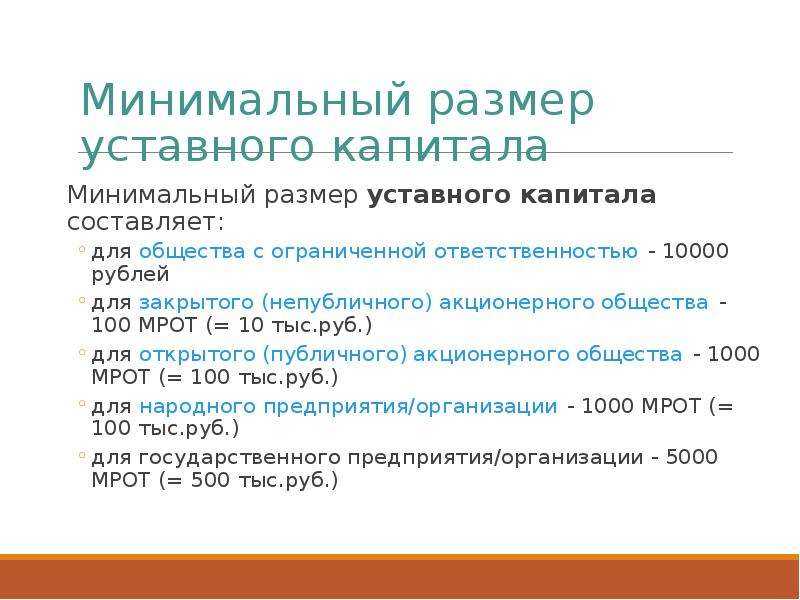

- Чтобы снабдить новорожденный бизнес стартовыми средствамидля закупки сырья и материалов, запуска производства и т.д.

- Для определения минимальной суммы в пределах которой гарантируется удовлетворение интересов кредиторов.

- Для определения доли в бизнесе каждого из участников, а значит и размера куска пирога под названием «Прибыль».

Организации, которым важен только третий пункт, чаще всегоформируют минимальный уставной капитал в 10 тысяч рублей.

Средства уставного капитала не хранятся на специальных счетах. Они сразу пускаются в оборот: деньги направляют, например, на закупку сырья, а имущество используют в производстве.

Проводки в учете при уменьшении уставного капитала

Пример выкупа доли с последующим погашением

Предприятие «Крокус» вышло из числа учредителей ООО «Сегмент». Доля участника составляла 20%, что в суммовом выражении составляла 15 000 рублей. Выкуп производился по номиналу. Организация ООО «Сегмент» отражает в учете:

- Произведен выкуп и принятие к учету стоимость доли: Дт 81 Кт 75 – 15 000 рублей;

- Произведена оплата стоимости доли безналичным расчетом: Дт 75 Кт 51 – 15 000 рублей;

- Произведено уменьшение стоимости УК на выкупленную сумму: Дт 80 Кт 81 – 15 000 рублей.

Учет операций зависит от способа уменьшения УК. Если собрание учредителей принимает решение о снижении размера долей участников, уменьшение производится пропорционально процентному выражению частей.

Пример снижения уставного капитала в связи с реорганизацией

Собрание учредителей ООО «Темп» зафиксировало намерение о снижении стоимости долей УК в связи с предстоящей реорганизацией. В составе участников – 2 лица с равными частями долей. Общая стоимость УК составляет 300 тыс. рублей. Уменьшенная стоимость составляет 100 тыс. рублей. Для регистрации изменений уплачена госпошлина в сумме 800 рублей. По решению руководителя разница была выплачена учредителям. В учете ООО «Темп» производятся записи проводок:

| Содержание операции | Проводки | Сумма, руб. |

| Отражено уменьшение УК способом снижения долей | Дт 80 Кт 75 | 200 000 |

| Произведена выплата разницы уменьшенных долей | Дт 75 Кт 50 | 200 000 |

| Уплачена госпошлина за внесение изменений | Дт 68 Кт 51 | 800 |

| Отражена госпошлина в расходах | Дт 91/2 Кт 68 | 800 |

По мнению ИФНС сумма выплаченной разницы между номинальным и уменьшенным размером долей облагается НДФЛ. У общества возникает обязанность налогового агента. Датой получения дохода (удержания налога) является день выплат из кассы или поступления на расчетный счет. Вопрос спорный и может быть опротестован в суде. В случае принудительного уменьшения капитала (до величины ЧА) разница физическим лицам не выплачивается.

Причины уменьшения уставного капитала

Законодательство предусматривает возможность добровольного снижения величины уставного капитала (УК) и обязанность принудительного уменьшения стоимости. К обязательным случаям относятся:

- Неполная уплата доли УК, обязательная к взносу до истечения года с даты регистрации. Доля фонда, не выкупленная своевременно учредителем, переходит к обществу.

- Выявление величины чистых активов (ЧА) ниже УК по итогам деятельности за второй и последующие годы. Фонд должен быть уменьшен до размера чистых активов. Снижение суммы ниже установленного законодательством минимума обязывает предприятие произвести ликвидацию.

- Возникновение свободной части капитала, образовавшейся при выходе учредителя из состава. Продажа доли лица осуществляется в течение года, по истечении которого сумма погашается обществом с одновременным уменьшением стоимости УК.

Причинами добровольного снижения размера УК является стремление общества избежать банкротства. Второй по частоте причиной служит проведение реорганизации. Погашению подлежат доли учредителей при слиянии или присоединении.

И по закону

Вторая причина декапитализации компании – это обесценивание ее чистых активов. ФЗ-14 говорит о том, что чистые активы не могут быть меньше, чем уставный капитал в денежном эквиваленте. Поэтому если имущество подешевело, то так или иначе размер УК надо уменьшить. Если не предпринять этот шаг, то последствия могут быть печальными. Грубое нарушение бухгалтерской отчетности грозит не только штрафом, но и дисквалификацией директора.

Если имущество подешевело, то так или иначе размер УК надо уменьшить.

Дальнейший механизм действий ничем не отличается от описанного выше. Собственники собираются, принимают решение и направляют уведомление в налоговую и «Вестник регистрации»

К перечню документов, которые необходимо подать в налоговую, прибавляется расчет чистых активов. Сроки регистрации изменений те же.

Уменьшение УК компании – процесс не быстрый, и его правомерность достаточно серьезно проверяют налоговые органы

Такое внимание связано с тем, что собственники компании зачастую пытаются вывести из нее активы перед банкротством, уменьшая уставный капитал. Если и у вас возникли подобные мысли, гоните их подальше

Мошенничество, а именно так квалифицируются подобные действия, грозит долгими тюремными сроками. Действуйте в правовом поле и следуйте нашим инструкциям. Тогда декапитализация компании будет успешной.

Юридические последствия

Государственные органы и кредиторы не вправе вмешиваться в управление фирмой. Однако снижение финансового базиса бизнеса может обернуться серьезными неприятностями. Распространенными последствиями уменьшения капитала являются:

споры с контрагентами и обострение текущих конфликтов;

утрата доверия деловых партнеров;

пристальное внимание контролирующих служб, внеплановые проверки;

трудности с получением кредитов, банковских гарантий, государственных и муниципальных заказов.

Высокая вероятность предъявления претензий является основной причиной отказа учредителей от официального сокращения УК. Юристы напоминают, что такое решение должно быть взвешенным. Механизм нельзя использовать для уклонения от долгов.

Особенности уменьшения уставного капитала

В ООО

Когда уже принято решение об открытии Общества с Ограниченной Ответственностью требуется рассмотреть вопрос об активах организации. Он вносится на счет в любой форме, будь то деньги или какое-либо имущество. При чем следует понимать, что для имущества нужна будет независимая оценка его стоимости.

Чтобы ООО уменьшило размер своих активов прежде нужно определиться:

- Самостоятельное или добровольное это решение учредителей ООО или

- Обязательное, возникшее при определенных условиях хозяйствования.

Для чего:

- Если понижение активов компании является добровольным, это должно происходить по решению собрания учредителей. Данное действие не должно регулировать деятельность компании.

- Если же это необходимая процедура, то она как раз должна быть направлена на урегулирование хозяйствования ООО.

Обычно это нужно, когда:

- Не произведена выплата части уставного капитала, заявленная заранее учредителями. В Законе предусмотрено, что срок уплаты таких долей один год со дня регистрации ООО. Если за этот период взнос не был перечислен на счет компании, то активы должны быть уменьшены на эту сумму, а остальная сумма распределена по долям между учредителями.

- Размер уставного капитала выше чем количество чистой прибыли организации, полученной за третий и следующие годы своей деятельности. Здесь нужно будет сократить уставной капитал до суммы прибыли организации. Например, если величина его составляет 50 тысяч рублей, а полученная на третий год работы чистая прибыль составила всего лишь 35 тысяч, вам необходимо уставной капитал сделать ниже на 15 тысяч рублей.

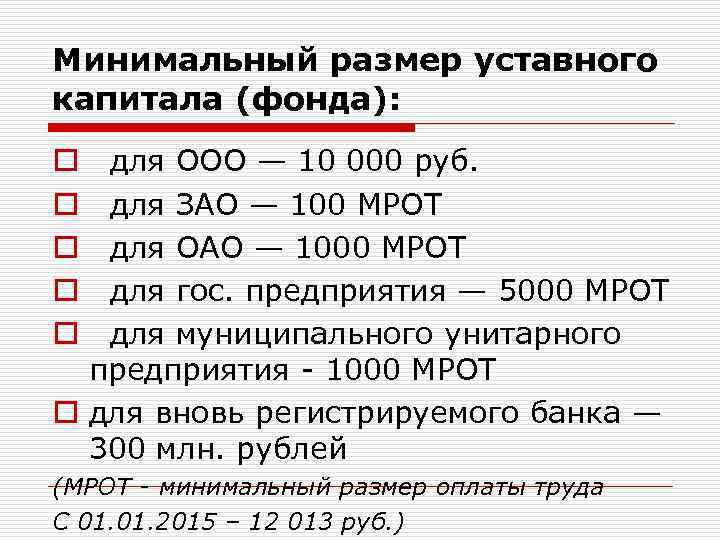

Законодательством утвержден низший порог размера активов организации

Он составляет 10 тысяч рублей, неважно, сколько учредителей будет в компании. Это указано в Федеральном Законе №14-ФЗ «Об обществах с ограниченной ответственностью».

Уменьшить уставной капитал нужно для самосохранения финансов компании. Так как при банкротстве кредиторы имеют право потребовать возмещения убытков на общую сумму уставного капитала.

В АО

В акционерном обществе процедура и способы уменьшения уставного капитала несколько отличаются от таковых в ООО.

В акционерном обществе процедура и способы уменьшения уставного капитала несколько отличаются от таковых в ООО.

- В акционерном обществе уставной капитал находится в акциях, которые могут быть определенной стоимости. Так вот снижение стоимости таких акций и будет считаться снижением уставного капитала.

- Как вариант еще можно использовать уменьшение общего количества акций, но такое развитие событий должно быть предусмотрено уставом.

- В то же время, в случае понижения стоимости чистых активов по результатам финансовой деятельности после второго и следующего за них года нужно будет снизить стоимость уставного капитала путем уменьшения стоимости акций либо сокращения их количества.

Выносится такое решение на общем собрании акционеров. Причем прерогатива должна принадлежать здесь совету директоров общества.

Способы и правила оформления

Уменьшение УК производится посредством сокращения его номинала или через погашение доли, принадлежащей обществу. Во всех случаях коррекция УК сопряжена с рядом правовых действий уведомительного характера.

Алгоритм един. Пошаговая инструкция разработана практикующими юристами с опорой на ст. 20 закона 14-ФЗ, ст. ст. – закона 129-ФЗ, а также ст. ст. 66.2 и ГК РФ.

| Этап процедуры | Краткая характеристика |

|---|---|

| Вынесение решения | Общество уменьшает УК по решению учредител ей. Если у фирмы всего один собственник, достаточно закрепить волю в письменном виде. В случае владения предприятием несколькими лицами, проводят голосование (не меньше 2/3). Кворум закреплен ст. 12 закона 14-ФЗ. Итоги отражают в протоколе. На его основании участники утверждают и новую редакцию устава |

| Извещение налоговой службы | В течение 3 суток после вынесения решения директор подает соответствующее заявление в территориальную инспекцию ФНС РФ. Правило закреплено п. 4 ст. 17 закона 129-ФЗ. Уведомить контролирующий орган следует с использованием формы Р14002 |

| Размещение сведений в средствах печати | Руководитель компании должен опубликовать информацию в «Вестнике госрегистрации» (п.3. ст. 20 закона 14-ФЗ ). Объявлением уведомляют общественность о принятом учредителями решении . В сообщении указывают фирменное наименование предприятия, текущий и итоговый уставный капитал, способы, порядок, правила процедуры, алгоритм предъявления претензий. Публикации должны выйти дважды с периодичностью в месяц. У кредиторов появляется возможность предъявить требования о досрочном исполнении договорных обязательств. Если претензии кредиторов не удовлетворяются, спор передают на рассмотрение суда. Исковая давность ограничена шестью месяцами. Его отсчитывают со дня выхода последнего объявления (п. 5 ст. 20 закон 14-ФЗ) |

| Исполнение решения | Собственники могут пересмотреть размер капитала по факту. Это, возможно, когда реальная стоимость чистых активов снизилась в процессе хозяйственной деятельности. Так, ценное имущество, переданное учредителем в качестве вклада, может пострадать от пожара или стихийного бедствия. Другим вариантом является возврат учредителям части взносов. Участникам выдают денежные средства или имущество, переданное ранее на баланс компании. Уставный же капитал соразмерно уменьшают. Операции оформляют актами или платежными поручениями. Если изменения не продиктованы законодательными требованиями, собственники обязаны перечислить в бюджет налог. Физлица платят НДФЛ с применением вычета по ст. 220 НК РФ, а организации включают поступления в состав прибыли (письма Минфина России № 03-04-05/2-602 от 06.10.10, ) |

| Регистрация изменений в реестре | Поскольку законодательством на внесение изменений в реестр отведен определенный период , директору общества придется подать второе заявление. Уведомление Р13001 с приложением обновленной редакции устава направляется в налоговый орган после выхода последнего объявления (п.5 ст. 90 ГК РФ) |

| Получение документов | Сведения о новом размере капитала компании регистраторы вносят в ЕГРЮЛ. На процедуру отводится 5 рабочих суток (ст. 8 закона 129-ФЗ). Подтверждением становится лист записи. Его высылают на email фирмы в электронном виде |

Налоговая инспекция отклонит заявление о регистрации, если в результате уменьшения капитал окажется менее 10 тысяч рублей.

Процедура становится возможной только в случае превышения первоначальным размером уставного фонда действующего минимума.