- Основные принципы добровольного ухода из ООО

- Подводные камни

- Для рядового участника

- Для единственного учредителя

- Как вывести учредителя из состава ООО по шагам

- Как оформить?

- Заявление о внесении изменений в реестр для налоговой инспекции

- Особенности процедуры выхода учредителя из ООО

- Выплата доли учредителю при выходе из ООО

- Некоторые нюансы

- Влияет ли на выход из общества согласие других участников

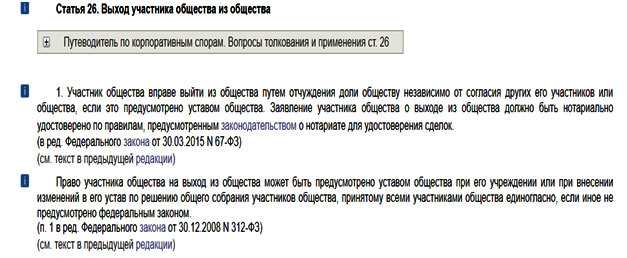

- Порядок выхода участника из общества предусмотрен ст. 26 Закона об обществах с ограниченной ответственностью.

Основные принципы добровольного ухода из ООО

Существует лишь три обстоятельства, не позволяющих участнику покинуть ООО:

- он является единственным учредителем;

- вместе с ним выходят все остальные соучредители;

- Устав запрещает покидать компанию.

В первых двух случаях результат будет один – ликвидация ООО (п. 2 ст. 26 ФЗ от 08.02.1998 №14-ФЗ). В других ситуациях участник покидает ООО и уступает свою долю обществу, либо продает ему или третьим лицам, согласно Уставу предприятия.

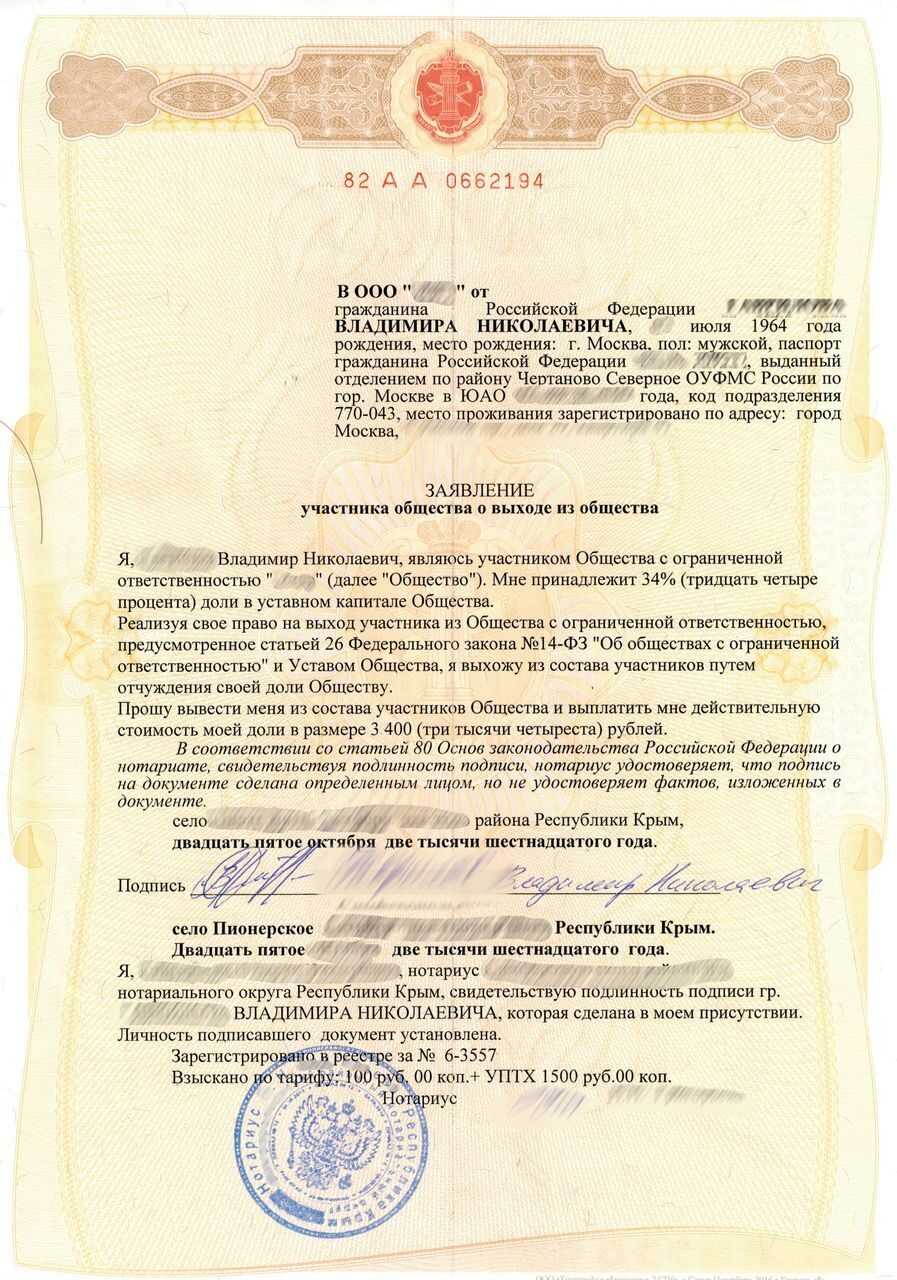

Оформленное заявление требует нотариального заверения. Передачу документа руководству рекомендуется зафиксировать в письменном виде с подписью принявшего лица и датой получения. Как только документ принят руководителем, учредитель теряет статус участника общества, его доля переходит к обществу. Администрация начинает готовить документы для налоговой, чтобы зафиксировать в ЕГРЮЛ произошедшие изменения.

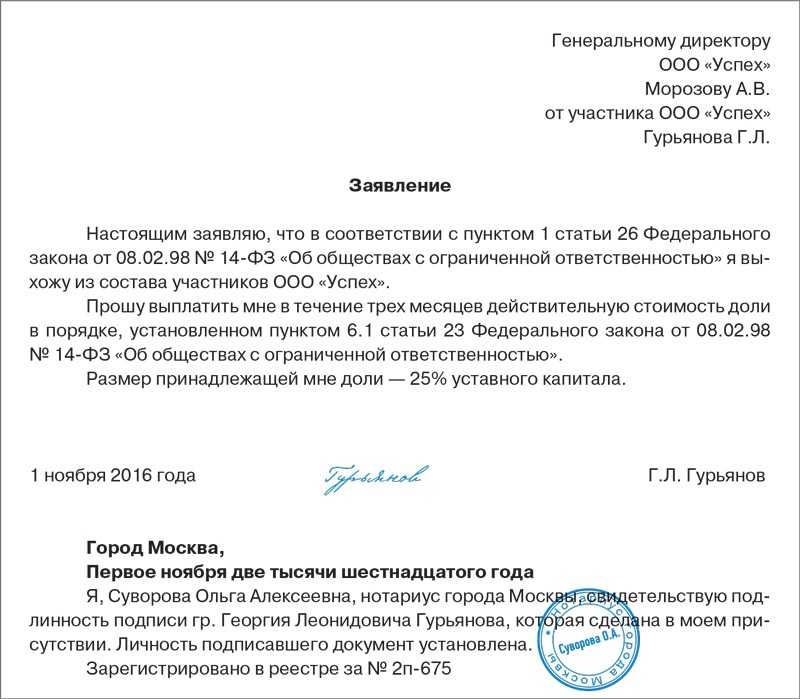

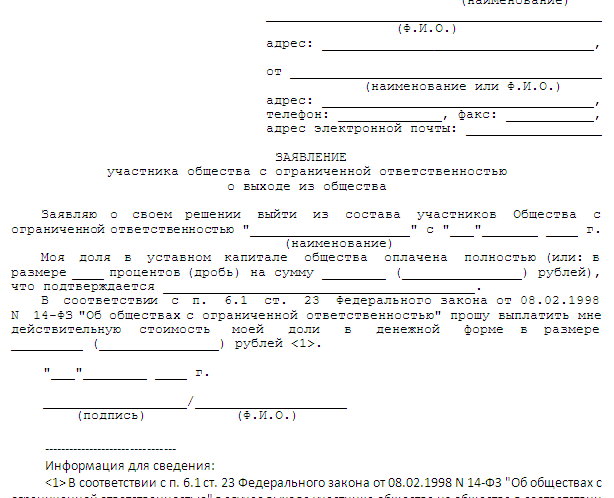

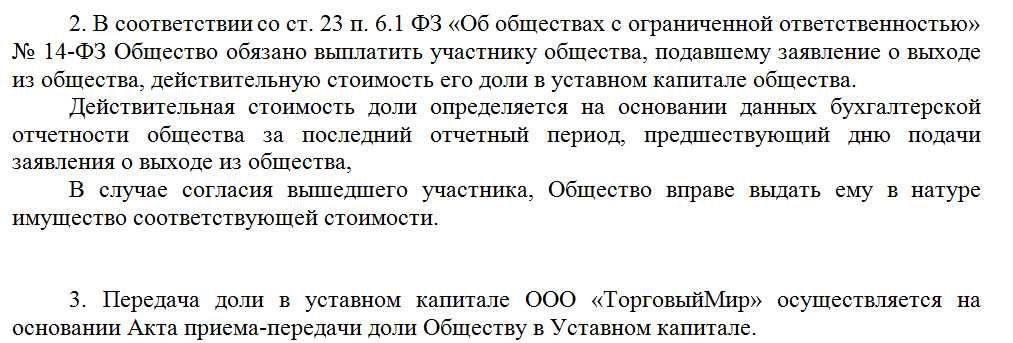

Не позднее трех месяцев после снятия полномочий, покинувшему общество участнику положена выплата, равная действительной стоимости его доли в уставном капитале, определенной на основе бухгалтерских данных за предыдущий отчетный период.

ВАЖНО! Согласно Постановлению президиума ВАС РФ от 29.09.2009 №6560/09 для оценки доли следует учитывать не показатели бухгалтерской отчетности, а рыночную стоимость активов предприятия.

Полученные средства образуют доход физического лица, облагаемый налогом, но только в том случае, если доля была приобретена до 1 января 2011 года или срок владения ею составлял менее 5 лет. Иначе доля, приобретенная после 1 января 2011 или находящаяся в собственности более 5 лет, не подлежит налогообложению. По желанию компенсация может быть выплачена в натуральном виде в соответствии с денежным эквивалентом (п. 2 ст. 23 ФЗ от 08.02.1998 №14-ФЗ).

Подводные камни

Несмотря на кажущуюся простоту сей процедуры, существуют некоторые нюансы, предусмотрев которые можно избежать вероятного конфликта.

- Так как с момента подачи заявления учредитель теряет статус участника общества, рекомендуется заранее с другими совладельцами обсудить все ключевые моменты выхода из ООО.

- В Уставе организации необходимо прописать условия о преимущественном праве общества на приобретение доли участника либо ее продаже стороннему лицу. Это поможет получить справедливую компенсационную выплату выбывающему члену.

- Другим вариантом мирного урегулирования вопроса является письменное соглашение, где будет зафиксирована стоимость доли выходящего участника, одобренная обеими сторонами, и порядок расчета.

Для рядового участника

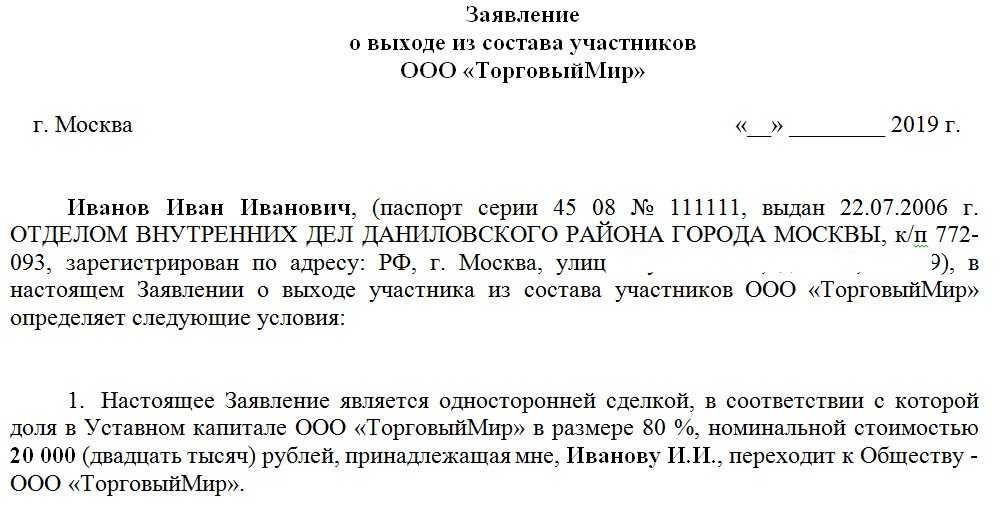

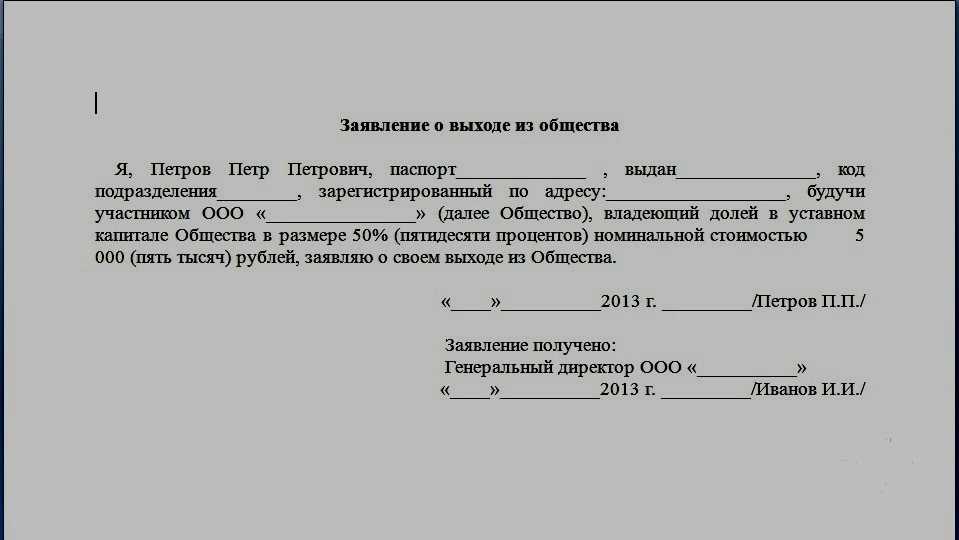

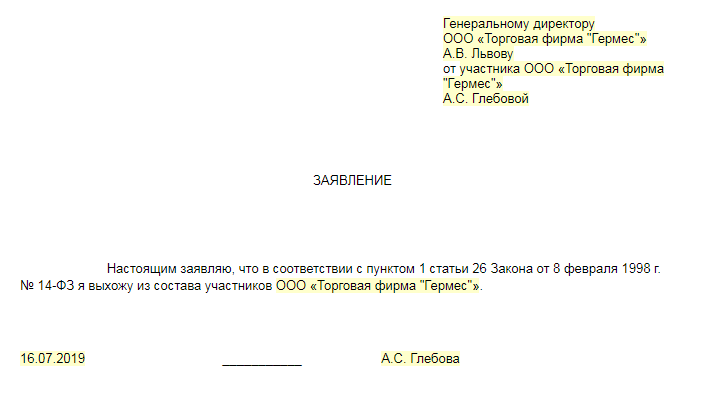

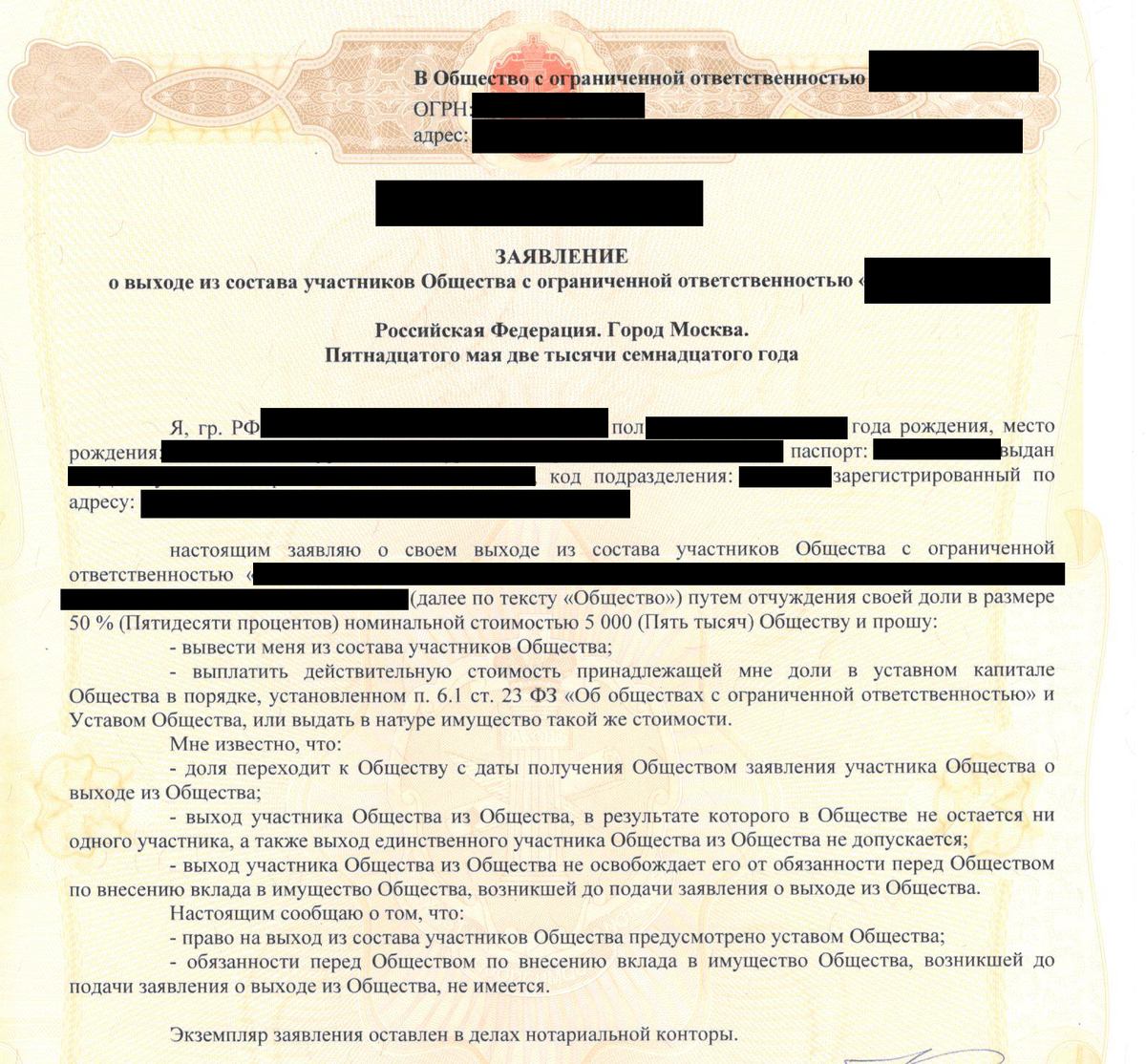

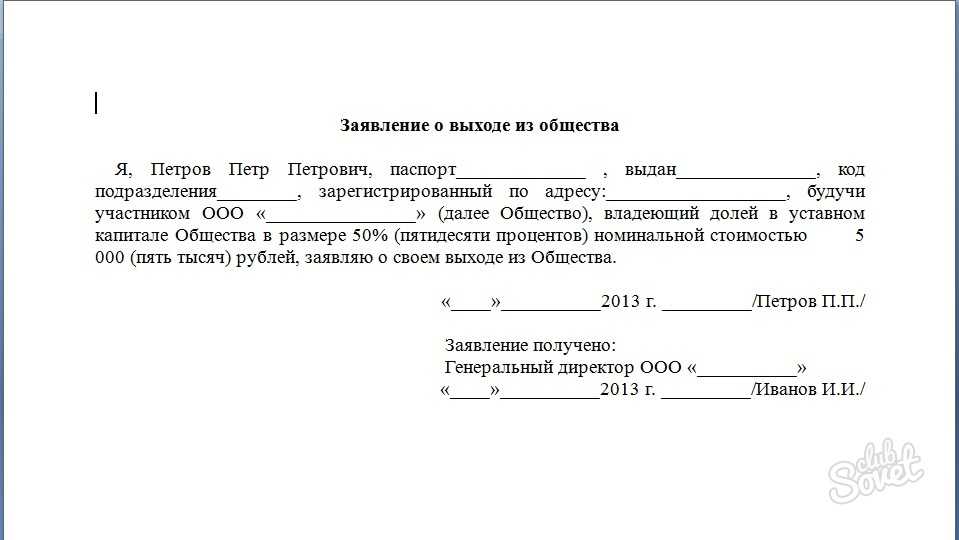

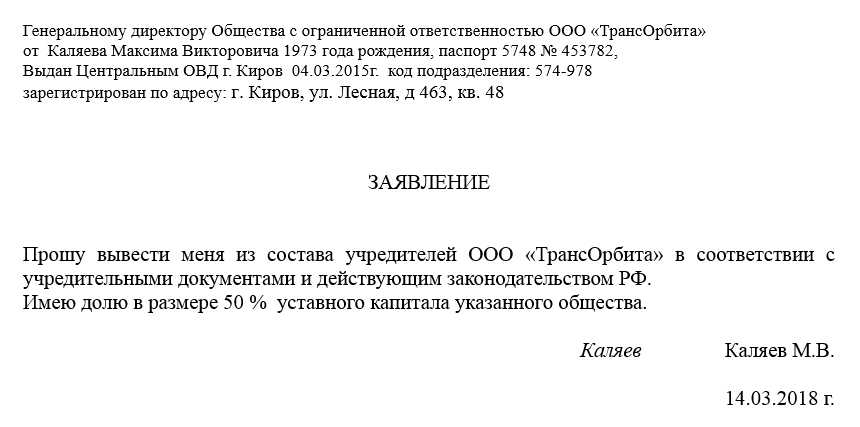

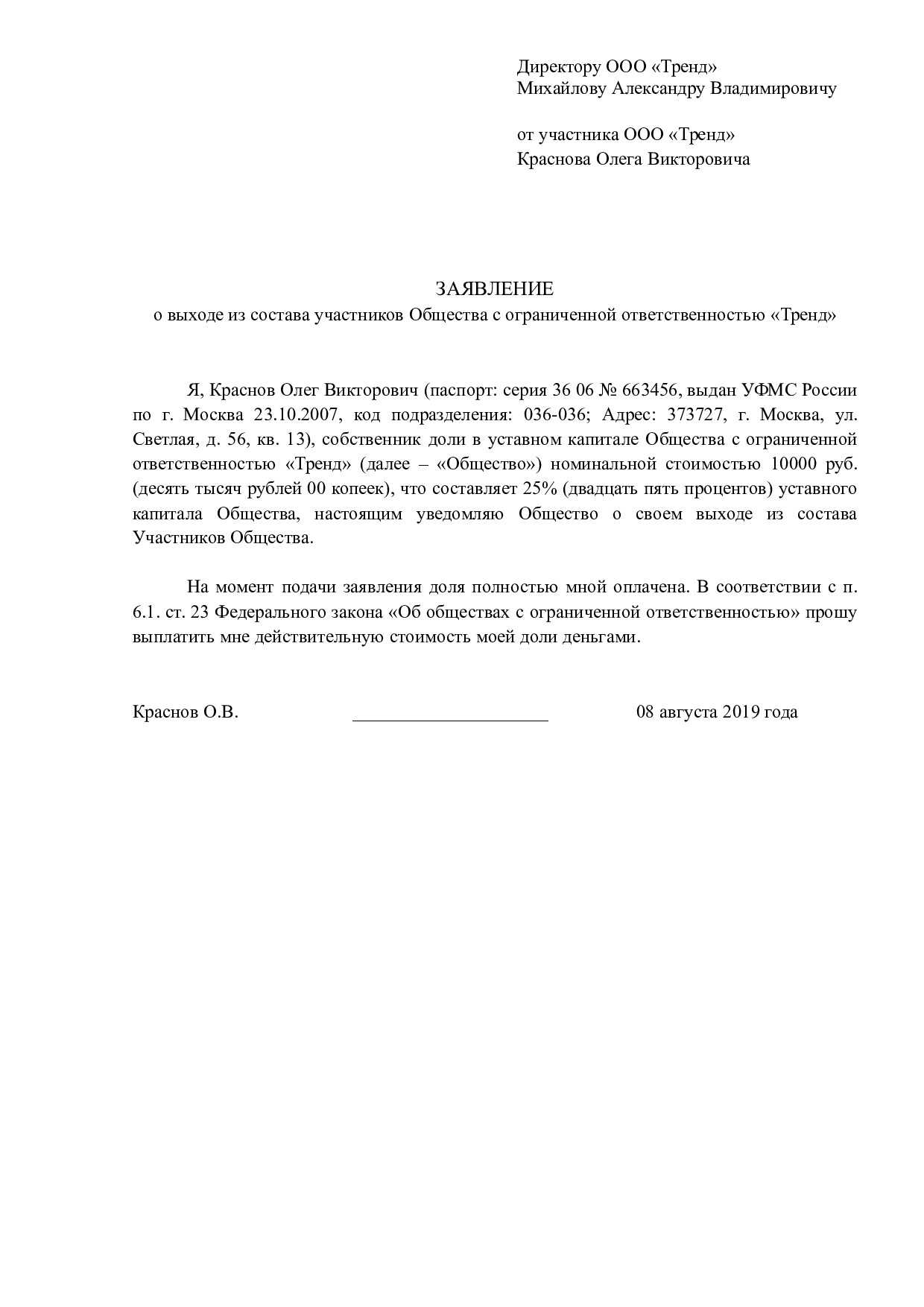

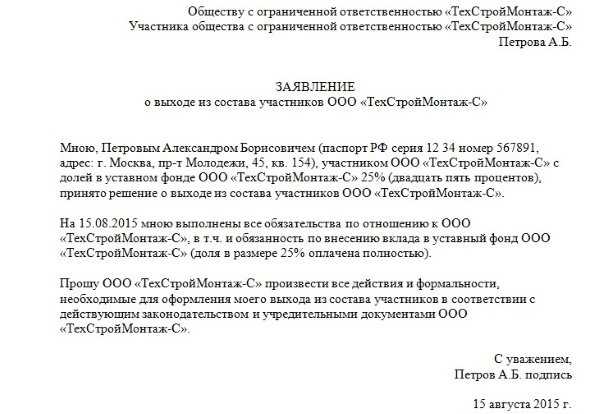

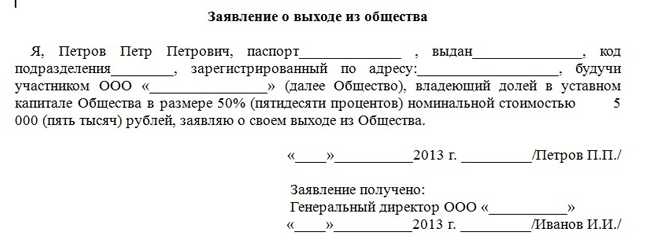

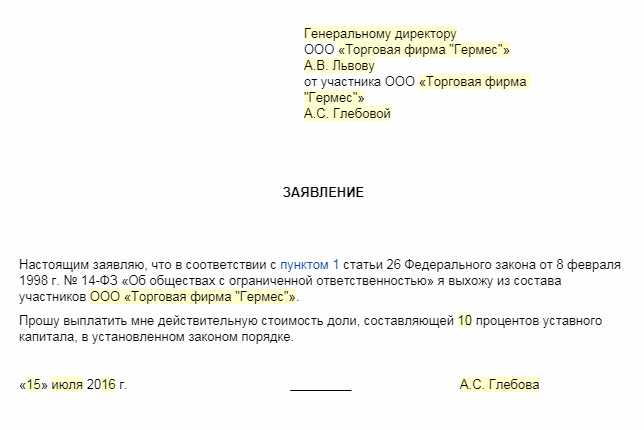

- Участник составляет заявление на имя директора компании, где четко заявляет о своем решении выйти из состава учредителей ООО и прописывает размер своей доли в уставном капитале. Предварительно документ заверяется у нотариуса.

- Если участник состоит в браке, то необходимо подготовить нотариальное согласие супруга/супруги на выход заявителя из ООО.

- Заявление передается руководителю организации либо другому уполномоченному лицу общества.

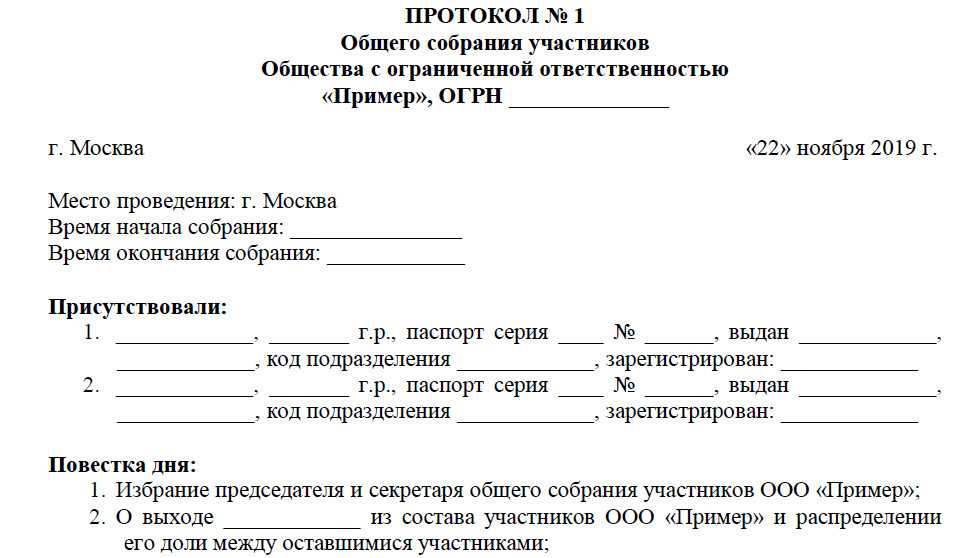

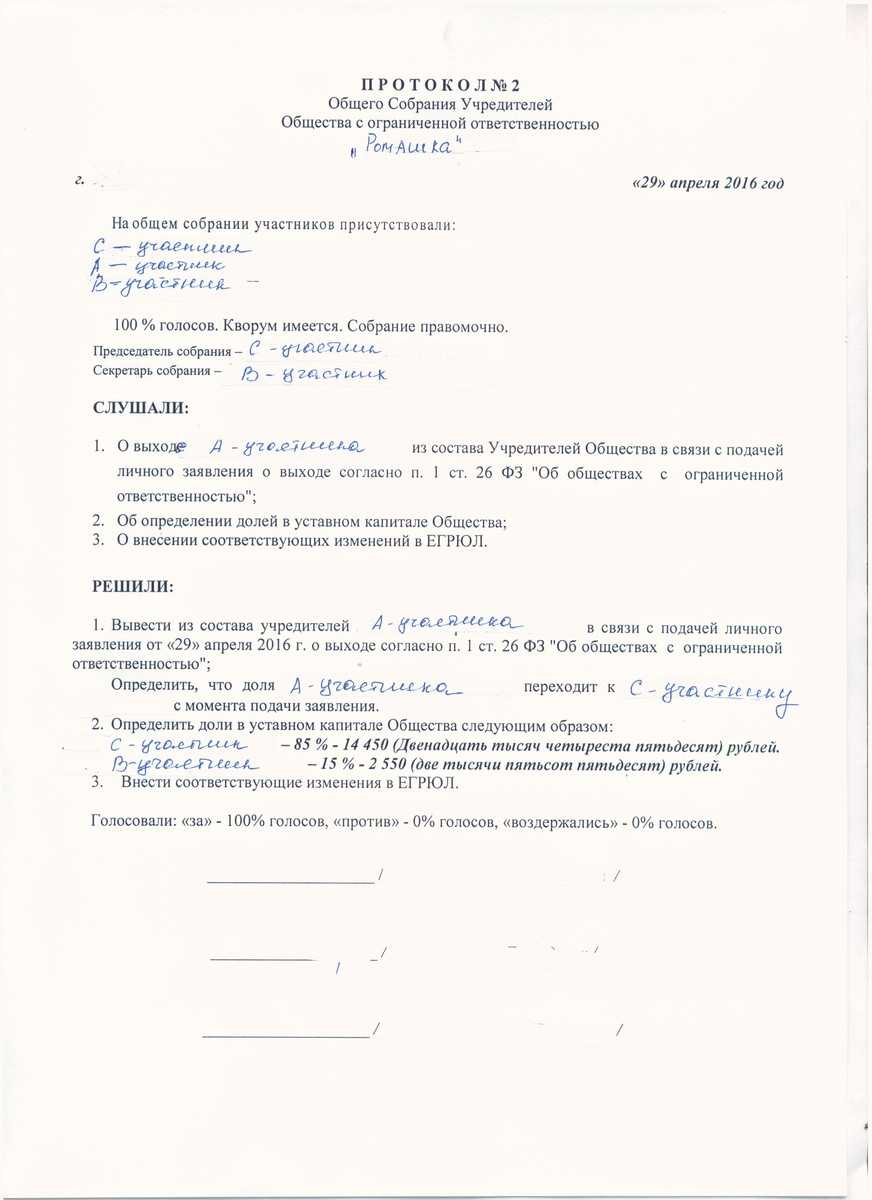

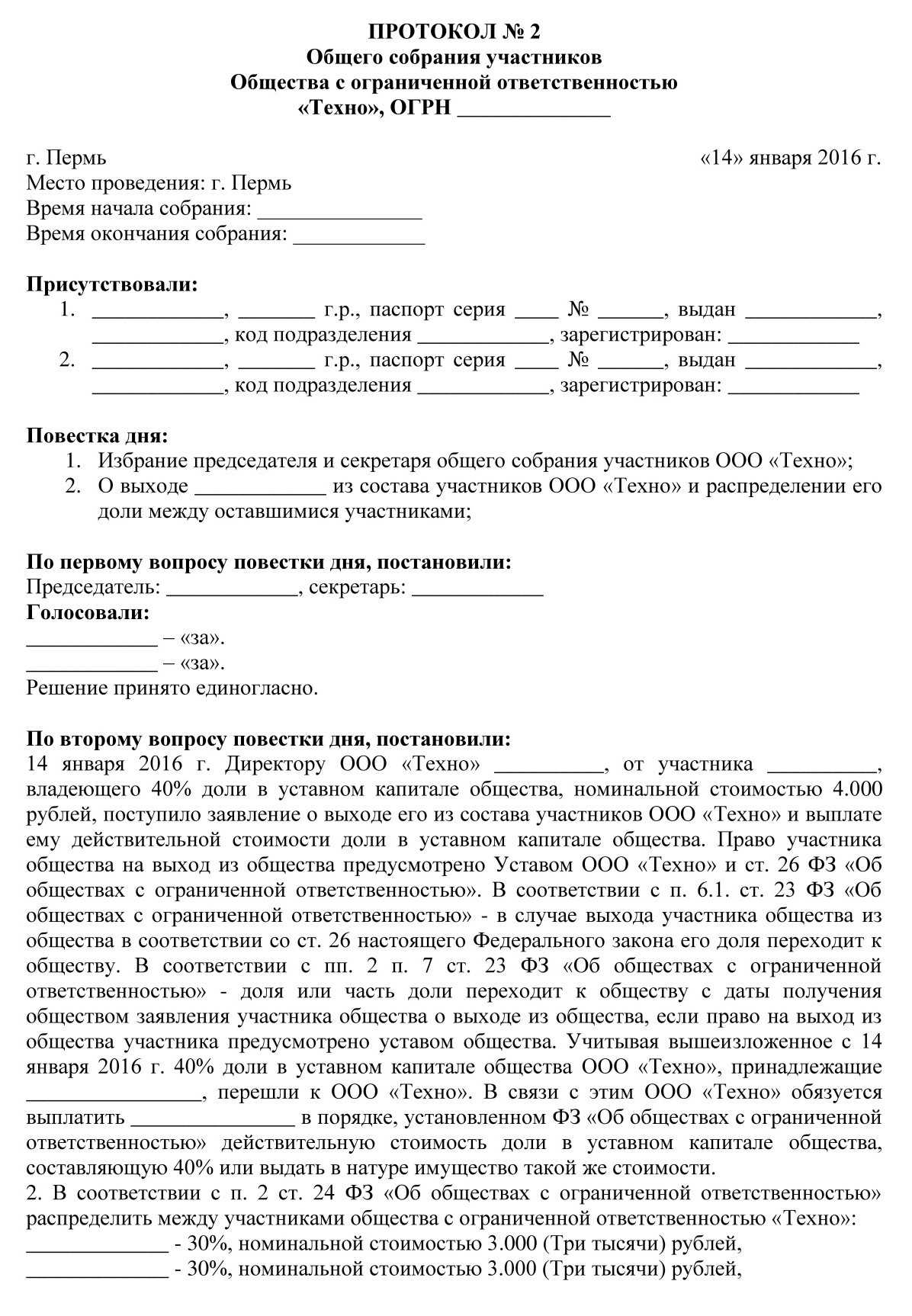

- Проводится внеочередное собрание учредителей по вопросу выхода из общества одного из участников. Обязательно составляется протокол собрания, в котором отражены сведения о покидающем ООО участнике и его доле.

- Производится сбор и составление документов, необходимых для подачи в ФНС:

- заявление по форме №14001 (без изменений текста Устава) или №13001 (с изменениями содержания Устава), подписанное заявителем и заверенное у нотариуса;

- заявление бывшего участника о выходе из ООО с указанной датой принятия документа;

- протокол внеочередного собрания учредителей>;

- свидетельство о постановке на учет ЮЛ в налоговом органе;

- лист записи ЕГРЮЛ;

- документ, подтверждающий полномочия директора;

- паспорт и его копия.

- Через 5 дней ООО получает в ФНС выписку из ЕГРЮЛ с внесенными изменениями.

- Об изменениях информируются банковские структуры.

- В течение трех месяцев ООО начисляет выбывшему члену общества компенсацию его доли в компании.

Для единственного учредителя

В данном случае, кроме ликвидации, возможен следующий выход:

- в состав учредителей вводится новое лицо, определяется размер его взноса и соотношение долей;

- новое лицо составляет заявление о присвоении ему статуса участника ООО и вносит денежные средства в кассу;

- руководитель общества направляет собранный пакет документов (см. пункт 5) в налоговую службу и получает новую выписку из ЕГРЮЛ;

- руководитель пишет заявление на исключение свое персоны из состава учредителей, и нотариально его заверяет;

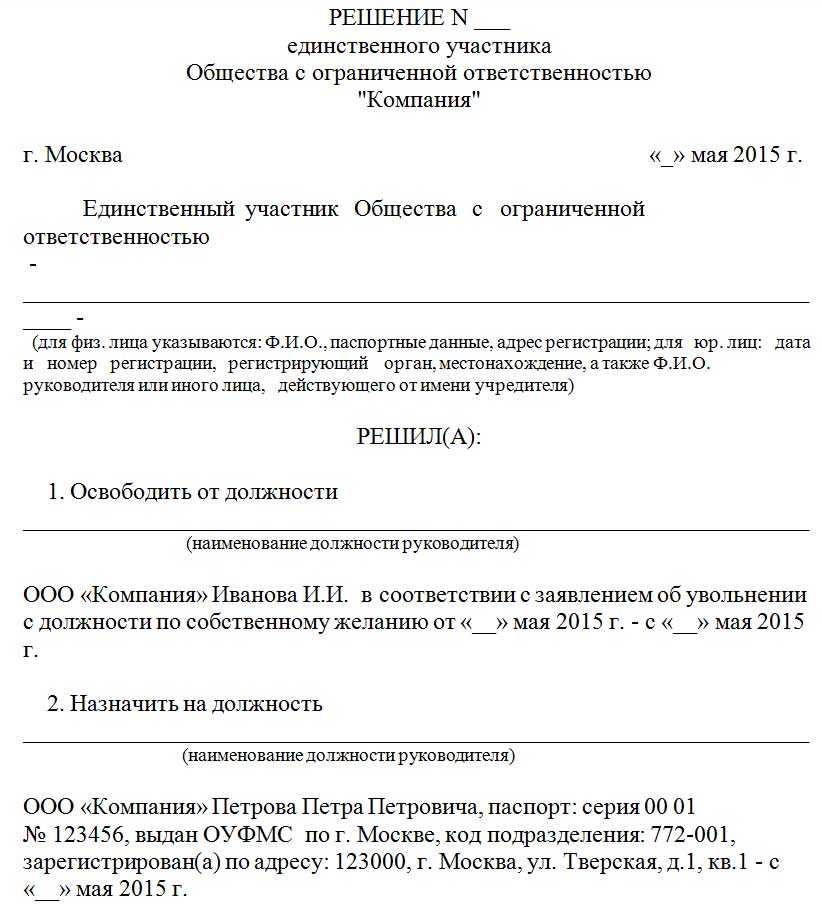

- после подписания заявления новым директором выбывающий учредитель теряет свои полномочия в обществе;

- новый директор также собирает и подает документы в ФНС, где через 5 дней получает новую выписку из ЕГРЮЛ.

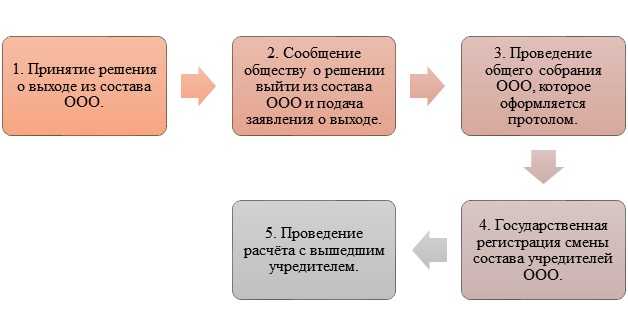

Как вывести учредителя из состава ООО по шагам

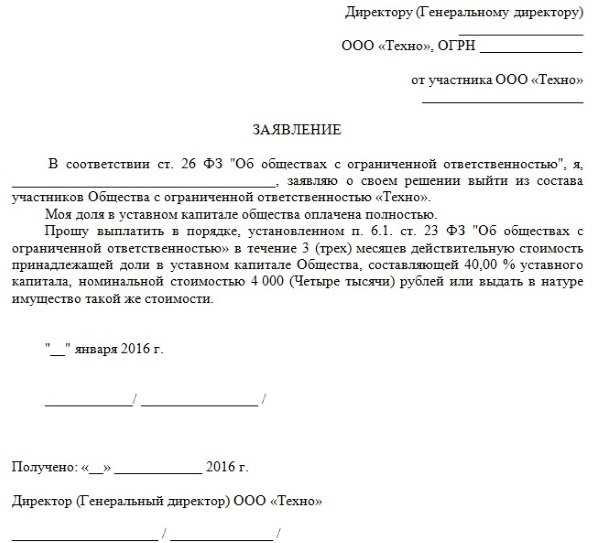

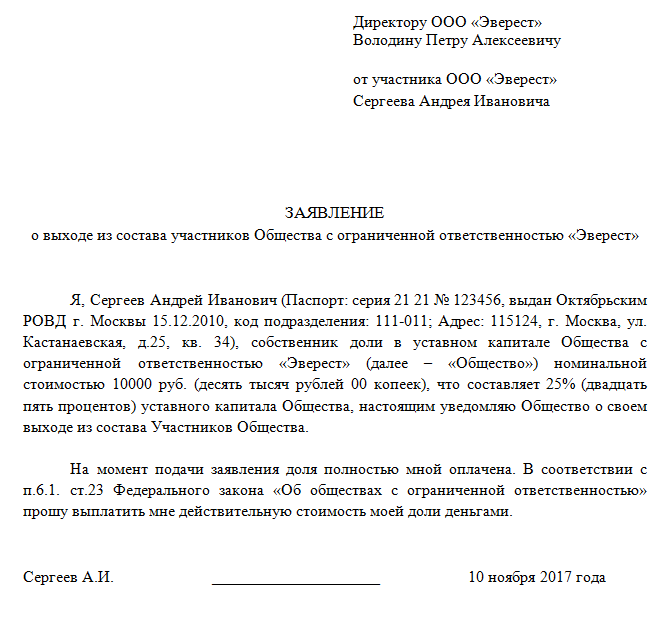

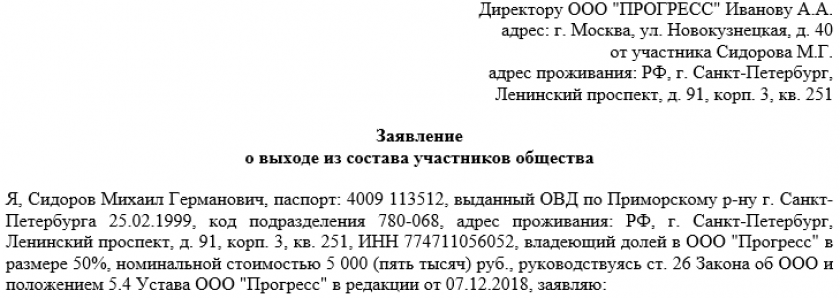

Первый шаг: Оформление заявления о выходе

Заявление о выходе

участника оформляет нотариус и только нотариус может его подать в налоговую инспекцию. Участник общества, выходящий из состава учредителей должен обратиться в нотариальную контору, оформить заявление на имя генерального директора о выходе из состава учредителей ООО. В

этом заявлении необходимо отразить размер доли уставного капитала, которая

перейдет обществу и нотариально удостоверить его. После оформления заявления нотариус лично готовит заявление по форме Р13014 о передаче доли выходящего участника обществу. Сделать одновременно передачу доли новому участнику или оставшемуся участнику в обществе невозможно.

Протокол

внеочередного общего собрания участников или решение единственного участника при выходе участника не оформляется, к нотариусу для оформления выхода обращается только выходящий участник и без согласия других участников оформляет заявление о выходе, соответственно в уставе общества не должно быть запрета на выход участника путем подачи заявления и отсутствие требований согласия других участников. Средняя стоимость услуг нотариуса — 5 500 рублей, для оформления потребуется предоставить устав и паспорт, плюс некоторые нотариусы требуют нотариальное согласие супруга (и).

Через 5 рабочих дней с момента подачи нотариусом заявления в налоговую выход будет зарегистрирован, в выписке ЕГРЮЛ появится обновленная информация что доля вышедшего участника перешла на общество. В течении года необходимо долю общества распределить на нового участника или на оставшихся в обществе.

Второй шаг: Распределение доли

В течении года долю что после оформления выхода перешла обществу необходимо распределить, обычно ее распределяют на оставшегося в обществе участника, но можно оставить и на обществе до востребования, а после передать новому участнику.

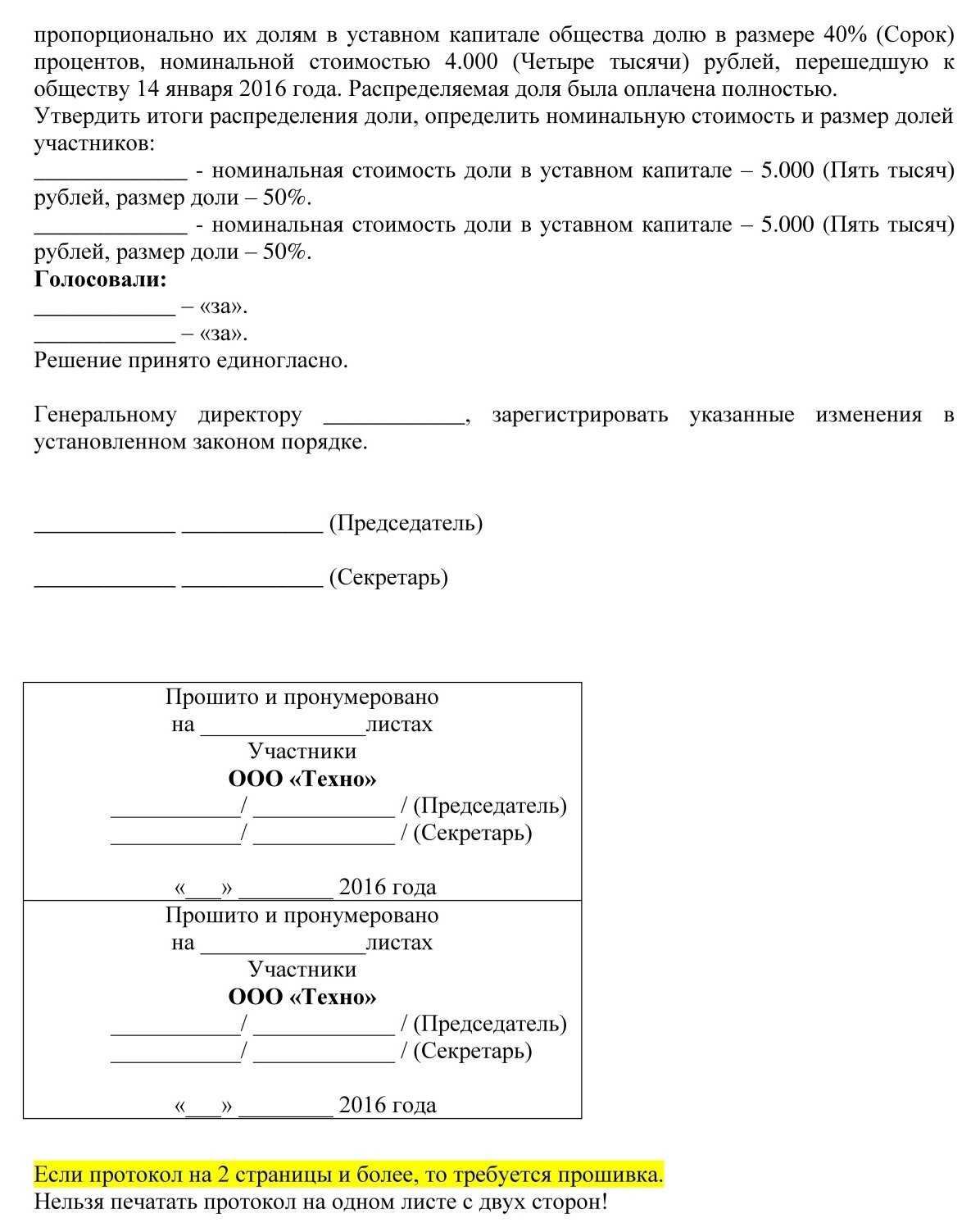

Для распределения доли оставшемуся в обществе участнику потребуется подготовить решение о распределении доли. Если в обществе осталось несколько участников, то оформляется протокол и договор купли продажи, но данный договор не заверяется у нотариуса, подписывается участниками и гендиректором.

Также потребуется заполнить заявление

по форме №Р13014 на распределение доли. Госпошлина при регистрации данного изменения не взимается.

Третий шаг: Заверение документов у нотариуса

Перед подачей документов в налоговую потребуется

нотариальное заверение заявления на регистрацию. Заявителем будет являться действующий

генеральный директор общества.

Перед посещением нотариуса потребуется получить актуальную

выписку из ЕГРЮЛ, не старше 10-15 дней, уточните у нотариуса ее необходимость, в Москве и крупных городах нотариусы не требуют, но в дальних регионах может понадобиться. Подготовить все выше описанные

документы, а также взять полный комплект учредительных документов

(свидетельства государственной регистрации, постановке на учет, действующий

устав, протокол или решение о назначении гендиректора и т.д.)

Средняя стоимость

услуг нотариуса 1 800 руб. за заверение формы, в случае если подавать и

получать будет доверенное лицо, то потребуется нотариальная доверенность и

копия на право подавать и получать документы + 2 800 руб. за доверенность.

Четвертый шаг: Подача документов в налоговую

Необходимо

проследовать в регистрирующий налоговый орган (в г. Москве это ИФНС №46,

который находится по адресу: г. Москва, Походный проезд, домовладение 3,

строение 2. Район Тушино), получить талончик в электронной очереди и подать

подготовленные документы на регистрацию изменений.

Для регистрации изменений в налоговую необходимо подать:

- Решение о распределении доли общества или Протокол внеочередного общего собрания участников и договор купли продажи;

- Заявление по форме №Р13014, заверенное нотариусом.

После подачи документов на регистрацию на руки получим

расписку о приеме документов, через пять дней по расписке необходимо получить

готовый документы.

Пятый шаг: Получение готовых документов

На шестой рабочий

день необходимо проследовать в налоговый орган и по расписке получить готовые

документы. На руки вы получите

новый лист записи в ЕГРЮЛ со всеми зарегистрированными изменениями.

Как оформить?

Правила работы любой организации требуют фиксации всех шагов на бумажных носителях и требует, чтобы соблюдались все сроки их предоставления. Для желающего покинуть ООО ФЗ не регламентирует, как точно должен выглядеть этот документ. Его можно принести самостоятельно или отправить по почте. Заявление о выходе также можно доверить курьеру

Важно, чтобы в этом случае курьер получил официальное подтверждение, что он его передал в канцелярию ООО или его бухгалтерию, и чтобы эти сотрудники были официально уполномочены получать корреспонденцию для передачи руководителю организации

В той ситуации, когда уведомление направляется почтой, необходимо внимательно смотреть, какой адрес будет указан в качестве адреса получателя. Во многих случаях организация может указывать несколько адресов. Например, фактический и юридический. Выбирая тот, на который будет направляться письмо с уведомлением, берется тот, который официально указывается в Уставе.

В таком случае даже в ситуациях, когда отправителю письмо возвращается с пометками «адресат выбыл», «адресат отказался от получения письма», «адресат не работает», в судебный инстанциях признается факт оповещения участником руководства ООО о выбранным им решении.

Порядок выхода участника из ООО описывается также в видео ниже.

Заявление о внесении изменений в реестр для налоговой инспекции

Согласно законодательству налоговая инспекция, осуществляет регистрацию процедуры выхода участника из общества. Поэтому помимо предыдущих шагов, обществу нужно заполнить заявление в налоговый орган. Такое заявление имеет специально установленную форму имеющую свой номер — Р14001.

В данном заявлении указываются, сведения о заявителях будь то физические или юридические лица, согласно сведениям из единого реестра юридических лиц, сведения о номинальной стоимости доли участника, покидающего общество в процентном соотношении или же в виде десятичной дроби, а также те изменения, которые происходят в связи с выходом участника из общества: то есть о распределении между оставшимися участниками. Более того, помимо заявления в налоговый орган, необходимо приложить заявление о выходе участника из общества и протокол общего собрания.

Ваши дальнейшие действия: пошаговая инструкция

- Нотариальное удостоверение документов. Перед тем, как обществу зарегистрировать все произошедшие изменения, ряд документов необходимо заверить у нотариуса. Это требование основано на законе и поэтому данной инстанции при регистрации выхода участников никак не избежать. Заявление о выходе участника, равно как и заявление по форме Р14001 требуют обязательного нотариального удостоверения.

- Госпошлина и иные траты, уплачиваемые за выход участника из общества. Следует помнить, что за внесение изменений в единый государственный реестр юридических лиц необходимо будет уплатить госпошлину в виду того, что изменяется состав участников. Размер госпошлины составляет восемьсот рублей. Более того, если размер доли, переходящей к обществу превышает двадцать процентов, обществу также придется опубликовать данную информацию в «Вестнике». Размер платы устанавливает само периодическое издание.

- Сдача документации в налоговый орган. Следующий шаг, который предстоит осуществить обществу это непосредственная подача всей документации в налоговый орган. При этом данные документы могут быть представлены как нарочно так и через своего представителя по доверенности и почтой. После получения документов, регистрационный орган проверяет законность предъявленных документов, а после выносит решение о внесении изменений в реестр или об отказе во внесении соответствующих изменений, с указанием причин отказа.

- Получение документов из регистрирующего органа. При вынесении положительного решения о внесении изменений, обществу или его уполномоченному лицу остается лишь получить данное решение о или же получить решение об отказе. При этом, если документы были поданы через нотариуса в электронном виде, то налоговый орган не направляет и не выдаёт в адрес общества соответствующие решения, а посылает их нотариусу, который их и выдаёт. Решение об отказе во внесение изменений может быть обжаловано заинтересованными лицами в вышестоящую инспекцию или в суд в установленные законом сроки.

Особенности процедуры выхода учредителя из ООО

При желании каждый из учредителей ООО может добровольно выйти из состава организации (тогда ему выплачивают компенсацию за его часть имущества) или продать свою долю (необязательно целиком) без согласия других участников – п.1 ст.26 Федерального закона от 08.02.1998 г. №14-ФЗ. Стартапы в России часто регистрируют именно в формате общества с ограниченной ответственностью. Реализовать процедуру выхода не получится, если у общества с ограниченной ответственностью только один основатель или выйти из его состава хотят все учредители одновременно. Лучший вариант выхода для первого варианта – это смена единственного участника путем ввода нового учредителя через увеличение Уставного капитала и последующий выход предыдущего руководителя по стандартной схеме.

Стоит учитывать, что, если из состава учредителей хочет выйти генеральный директор, его обязанности как руководителя регулируются только трудовым договором, а не статусом в ООО. Поэтому в таком случае нужно сначала оформить увольнение с должности директора, а потом начинать процедуру выхода из общества. Доля может остаться в Уставном капитале общества или распределиться между участниками пропорционально их долям

Чтобы в точности соблюсти процедуру, важно хорошо изучить пошаговую инструкцию выхода из ООО (в 2017 году она осталась такой же)

Важно уделить особое внимание процедуре выплаты стоимости доли. Она не может быть меньшей, чем на момент создания ООО. Выплачивают ее как в денежном эквиваленте, так и имуществом, ценными бумагами по номинальной цене максимум в течение 6 месяцев после окончания текущего финансового года (если Устав не содержит других положений)

Образец Устава ООО, который будет действительным в 2017 году, можно легко найти в сети. Утвержденный документ должен соответствовать Закону №14-ФЗ, нормативным актам, в противном случае при возникновении споров суд не будет учитывать его положения

Выплачивают ее как в денежном эквиваленте, так и имуществом, ценными бумагами по номинальной цене максимум в течение 6 месяцев после окончания текущего финансового года (если Устав не содержит других положений). Образец Устава ООО, который будет действительным в 2017 году, можно легко найти в сети. Утвержденный документ должен соответствовать Закону №14-ФЗ, нормативным актам, в противном случае при возникновении споров суд не будет учитывать его положения.

Сумма компенсации определяется исходя из данных последнего сданного бухгалтерского баланса. При этом используют следующую формулу: Действительная стоимость доли участника = Номинальная стоимость : Уставной капитал × Чистые активы. Так как доля выходящего участника определяется на основе данных годового бухгалтерского учета, в его интересах начинать процедуру в конце года, что позволит сделать более точные расчеты. Если выплату делают в форме ценных бумаг, то их стоимость определяют на базе рыночных котировок на момент подачи заявления. Ведение кассы в бухгалтерии должно быть законным и четким, иначе бухгалтерский учет предприятия может быть объявлен неправомерным, будет произведен перерасчет прибыли.

Важно помнить, что выплата стоимости доли не должна определяться ООО и участником, который выходит, или оформляться договором купли-продажи, иначе его можно расторгнуть (ст. 167-168 ГК РФ, Закон №14-ФЗ)

Если участник, покидающий ООО, имеет статус физического лица, получение выплаты за свою долю считается доходом и облагается НДФЛ в размере 13% от суммы превышения первоначального взноса (но если она будет равна стоимости внесенной доли, налог не платится). Согласно п.4 ст. 226 НК РФ, определять и платить НДФЛ должны оставшиеся учредители ООО. В противном случае это придется сделать заявителю на основе данных налогоплательщика за истекший налоговый период (единая упрощенная налоговая декларация тоже правомочна).

Налог для юридических лиц рассчитывается так же, но есть свои нюансы. Если стоимость имущества в счет выплаты доли будет меньшей, чем первоначальный взнос, считается, что у организации формируется внереализационный доход, который учитывается при расчете налогов (письмо Минфина от 24.09.2008 г. №03-03-06/2/127). Вся сумма компенсации доли юридическому лицу позиционируется как тот же внереализованный доход и облагается налогом. Чтобы избежать лишних трат, стоит внимательно изучать договор купли-продажи доли, если заявитель все-таки захочет оформить сделку именно таким образом. Даже в случае, когда выплачивают действительную стоимость, то есть равную внесенной сумме, НДС все равно отчислят, так как сам формат сделки формально означает продажу доли одним юр.лицом другому и предполагает получение дохода (в 2017 году правила не изменились).

Выплата доли учредителю при выходе из ООО

Существуют нормативные документы для расчета части, принадлежащей основателю. В законе об ООО указано, что доля берется от размера ценности чистых активов фирмы. В итоге получается действительная стоимость – сумма, подлежащая выплате. Это можно выразить формулой:

ДС = ЧА х Д,

где ДС – выражение действительной стоимости в рублях;

ЧА – чистые активы;

Д – часть пайщика в процентах.

Чистые активы – результат вычитания из стоимости всех активов компании сумм по ее обязательствам. Данные берутся из баланса, составленного бухгалтерией по проводкам, описывающим каждую операцию. В расчетах не учитываются объекты на забалансовых счетах.

Чистые активы – результат вычитания из стоимости всех активов компании сумм по ее обязательствам. Данные берутся из баланса, составленного бухгалтерией по проводкам, описывающим каждую операцию. В расчетах не учитываются объекты на забалансовых счетах.

Также не берется дебиторская задолженность, сложившаяся по взносам, которые платят учредители в уставный фонд. Если есть долги, отражающие выплаты по акциям, они тоже не учитываются. Еще минусуются доходы, если компания получала государственную помощь или ей было безвозмездно предоставлено имущество.

Рассмотрим пример для понимания того, как производятся расчеты. Допустим, сумма активов фирмы составляет 200000 руб., пассивов – 75000 руб. Доля учредителя, решившего выйти, равняется 30%.

Сначала находим стоимость чистых активов. Она равна разнице между активами и пассивами, то есть 125000 руб. (200000 – 75000). Теперь определяем сумму, подлежащую возврату:

125000 х 30% = 37500 руб.

Когда стало ясно, сколько нужно отдать в рублях, необходимо проверить, хватает ли у компании на это средств. Для этого требуется вычесть из суммы, отражающей ценность чистых активов,фактический размер уставного капитала. Полученная цифра должна быть больше той, что подлежит возврату учредителю. Если она меньше, производится снижение суммы капитала.

Для иллюстрации вернемся к нашему примеру. Допустим, уставный капитал фирмы составляет 90000 руб. Тогда на выплату доли учредителя остается 35000 (125000 – 90000). Ее недостаточно, поэтому капитал нужно уменьшить на 2500 руб. Если бы он был равен, например, 80000, суммы бы хватило.

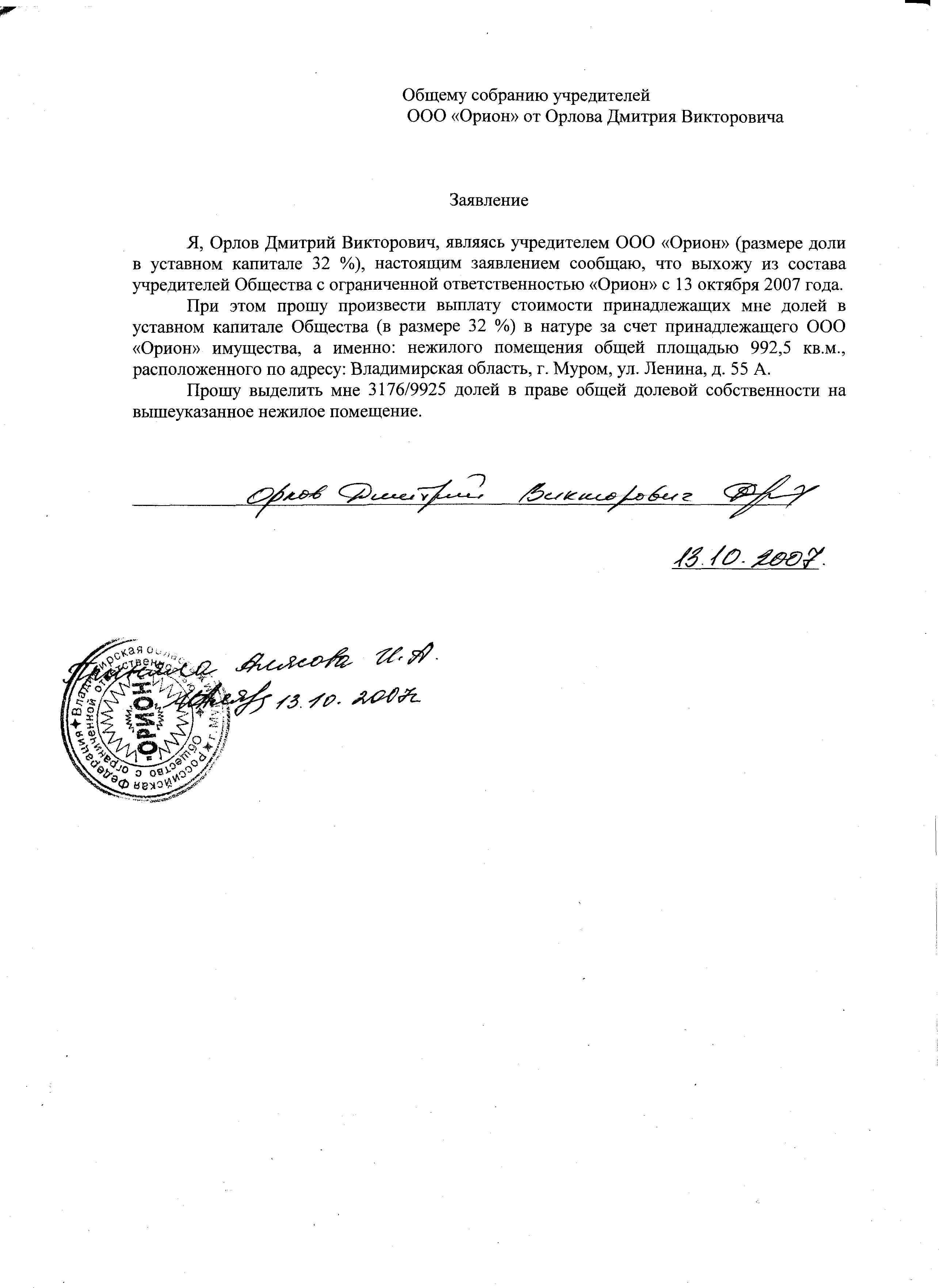

Может ли общество отдать долю основателю не деньгами, а имуществом? Такой вариант предусмотрен, но по согласованию с самим учредителем. Если он на это согласен, в заявлении должен указать, что форма выхода из состава учредителей – имущество. Иногда это единственный выход, если фирма не располагает денежными средствами. Есть варианты, когда получить долю невозможно: признанное банкротство компании или нахождение на грани банкротства.

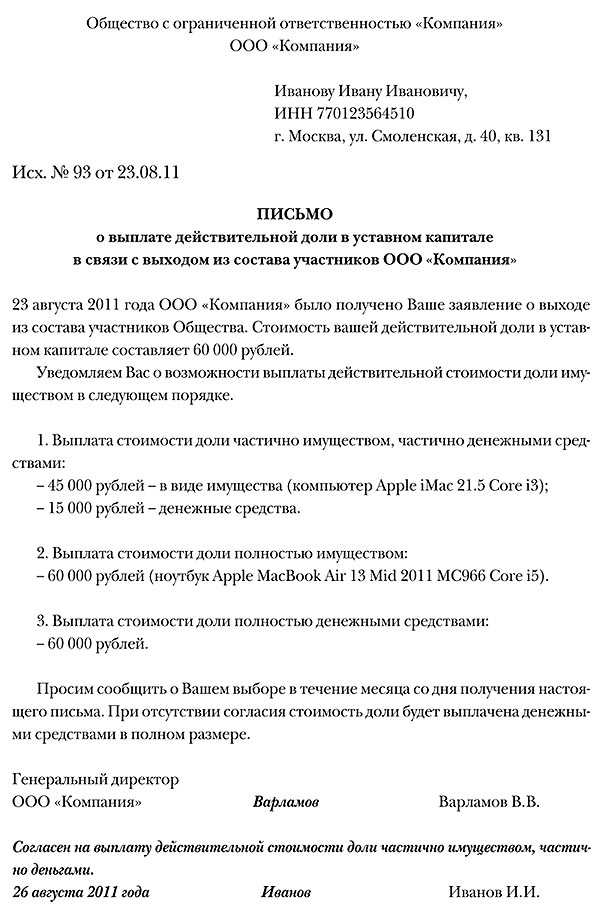

Может ли общество отдать долю основателю не деньгами, а имуществом? Такой вариант предусмотрен, но по согласованию с самим учредителем. Если он на это согласен, в заявлении должен указать, что форма выхода из состава учредителей – имущество. Иногда это единственный выход, если фирма не располагает денежными средствами. Есть варианты, когда получить долю невозможно: признанное банкротство компании или нахождение на грани банкротства.

Если деятельность осуществляется нормально, препятствий возврату нет. Важным является определение стоимости активов. Обычно в бухгалтерском балансе ставятся минимальные суммы, не отражающие рыночных цен. Соответственно, они занизят цифру, подлежащую выплате. Однако это нужно доказать, что возможно только при обращении к независимым экспертам. Это осуществляет учредитель, пожелавший выйти и не согласившийся с суммой, определенной для возврата. Споры решаются в судебном порядке.

Некоторые нюансы

Несмотря на простоту и распространенность данной процедуры, в ней присутствует несколько тонкостей, которые нужно учитывать при оформлении и решении возможных спорных вопросов:

- Собственник, который решил выйти из состава, должен вносить соответствующие сборы до момента написания заявления. Если у него накопилась задолженность, то она может быть погашена при передаче доли.

- Нет необходимости получать разрешение на выход от всех собственников и учредителей — достаточно их просто уведомить. А вот внесение изменений в устав делается только при полном согласии всех ответственных лиц.

- Если вы написали заявление в налоговую о своем выходе из состава, то уже не сможете его отменить. Если решение будет изменено, то вернуться вы сможете, только получив соответствующее разрешение всех членов о вводе нового человека.

- Если у общества нет средств для того, чтобы рассчитаться с участником, то он может в качестве компенсации получить в собственность его имущество. Но навязать решение о замене выплаты на имущество не может.

- Деньги, которые получает участник, считаются доходом. Соответственно, они должны быть внесены в годовую декларацию и с них придется заплатить налог.

- Если у вас заключены договора с другими организациями, то проверьте, нет ли в них пунктов об обязательном уведомлении при смене собственников. Если они имеются, то вам нужно будет самостоятельно уведомить контрагентов. Обычно эта процедура носит формальный характер, но тем не менее делать это нужно в обязательном порядке, иначе эта причина может стать поводом для принудительного расторжения договора.

Это вся необходимая информация про выход участника ООО из ООО. Пошаговая инструкция поможет вам все сделать правильно — соблюдайте ее и выполняйте пункт за пунктом. Нужно внимательно следить за сроком подачи заявления в налоговую и правильностью подсчета доли — все остальное делается “автоматически”.

Влияет ли на выход из общества согласие других участников

В приведенном выше судебном акте ФАС указал, что без закрепления возможности выхода в уставе выход не состоится даже тогда, когда его одобрили остальные члены общества

Строго говоря, их согласие или несогласие вообще никак не влияет на реализацию права покинуть общество, потому что важно лишь закрепление соответствующей возможности в уставе организации

Условие устава, ограничивающее выход получением согласия, не может применяться. С другой стороны, оно может вообще поставить под вопрос согласованность участниками при утверждении устава возможности беспрепятственного выхода. В подобных случаях при возникновении спора о том, установлено ли право покинуть ООО его уставом, он может быть разрешен только в суде.

В любой момент участники общества могут внести в устав изменения, дополнив его возможностью выхода. Однако это касается лишь случая, если такое решение принято единогласно.

ВАЖНО! Имеется судебная практика, согласно которой ограничение права выхода или его исключение из устава организации, если до 01.07.2009 устав такое право содержал (дублируя положения закона, действовавшего в то время), недопустимо (постановление ФАС Центрального округа от 14.01.2013 по делу № А08-2480/2012).

Порядок выхода участника из общества предусмотрен ст. 26 Закона об обществах с ограниченной ответственностью.

Согласно данной статье закона участник общества вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества. Таким образом, участники общества могут реализовать свое право на выход из ООО при условии предварительного получения согласия участников или общества только в случае, если это прямо предусмотрено уставом ООО

При этом обратим внимание, что: а) согласие (решение) от имени самого ООО принимает единоличный исполнительный орган, а не общее собрание участников или иные органы управления общества; б) доля переходит только самому обществу