- Обособленное подразделение

- Транспортный налог

- ОП на отдельном балансе или нет

- Когда должны оплачиваться страховые взносы, а когда нет

- Уплата страховых взносов организациями, имеющими обособленное подразделение

- Что такое обособленное подразделение и как его открыть

- Налог на имущество и транспортные средства

- Порядок учета иного структурного ОП, не поименованного в ГК РФ

- Какие налоги и куда платит обособленное подразделение

- НДФЛ

- Страховые взносы в ПФР, ФСС и отчетность в фонды

- НДС

- Налог на прибыль

- Налог на имущество

- Транспортный налог

- УСН

- Подразделения за границей

- Заполнение платежного поручения

- Вручную

- На сайте

- Как открыть обособленное подразделение в 2017 году: особенности и порядок действий

- Когда надо предоставлять отчетности

- Определение терминов

- Налог на имущество

- Заключение

Обособленное подразделение

Жизнь не стоит на месте. Некоторые компании расширяются и открывают новые магазины в другом районе, городе. Кто-то нанимает персонал для работы вне офиса, отправляет работников в длительные командировки, арендует склады в других регионах. В ряде случаев могут возникнуть обособленные подразделения (ОП) 1. А есть ли у вас ОП? Когда оно считается созданным?

На эти вопросы мы ответим в нашей статье.

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ 4. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП 5 ;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса 6. Так вот рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя 7. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т. п. ) для выполнения работником своих трудовых обязанностей.

Рабочее место будет стационарным, если оно создано на срок более 1 месяца 3. При этом, если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП 8 ;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства 29 — уплачивать за них транспортный налог 30 и, соответственно, отчитываться в инспекцию 31 ;

- если ОП имеет отдельный баланс, на котором учтены основные средства, — уплачивать в отношении этих ОС налог на имущество (авансовые платежи) 32, а также сдавать в ИФНС декларацию по налогу 33 ;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП 34.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию 24 ;

- уплачивать НДФЛ, удержанный с доходов работников ОП 25, и представлять в налоговую справки по форме 2-НДФЛ 26 ;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП 27.

Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам 28 ;Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано.

Например, это удалось налоговикам из Северо — Кавказского округа 19. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства.

И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано. Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т. п. ) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП.

Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП 22 ), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т. п. ). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП 23. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Транспортный налог

Транспортный налог является региональным налогом. Налогоплательщиками признаются лица, на которых зарегистрированы транспортные средства.

Порядок и правила регистрации транспортных средств утверждены приказом МВД России от 24 ноября 2008 г. № 1001 «О порядке регистрации транспортных средств».

Согласно пункту 20 Правил, транспортные средства регистрируются только за их собственниками — организациями или физическими лицами, указанными в паспортах транспортных средств.

Причем регистрация транспортных средств за юридическими лицами производится по месту нахождения организаций, определяемому местом их государственной регистрации, либо по месту нахождения их обособленных подразделений.

Законодательством о налогах и сборах предусмотрено, что уплата транспортного налога и авансовых платежей по нему производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, установленные региональными законами.

Таким образом, если транспорт зарегистрирован в месте нахождения организации, то налог уплачивается по месту ее нахождения. Если транспортное средство зарегистрировано в месте нахождения обособленного подразделения, то уплата налога будет производиться по месту регистрации «обособленца»

Фактический платеж налога в бюджет по месту нахождения обособленного подразделения могут осуществить как головная организация, так и само подразделение, которое имеет расчетный счет и соответствующие полномочия.

По истечении налогового периода, которым по транспортному налогу является календарный год, в налоговый орган по месту нахождения транспортных средств представляется налоговая декларация. Она представляется не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Если транспортное средство зарегистрировано по месту нахождения обособленного подразделения, то налоговая декларация представляется в налоговую инспекцию по месту нахождения этого подразделения. При этом в налоговой декларации необходимо указать КПП обособленного подразделения.

Внимание

С 1 января 2011 года расчеты по авансовым платежам по транспортному налогу в налоговый орган не представляются.

Также стоит отметить, что если деятельность через обособленное подразделение по месту нахождения которого были зарегистрированы транспортные средства прекращается, то организацией представляется декларация по транспортному налогу и уплачивается налог по месту нахождения закрываемого подразделения.

ОП на отдельном балансе или нет

Обособленное подразделение (ОП) не является юридическим лицом – это лишь часть организации с определенными функциями. Для их осуществления оно может быть наделено имуществом, которое принадлежит компании. Собственных активов ОП не имеет, а все свои операции ведет от имени головной организации.

При создании обособленного подразделения компания должна утвердить положение о нем, в котором среди прочего прописываются нюансы документооборота. Один из вопросов – выделяется ли ОП на отдельный баланс или нет.

Выделение подразделения на отдельный баланс означает, что оно должно рассчитывать некоторые показатели своей деятельности, формировать отчеты и передавать их в головную организацию для управленческих целей. Внутренняя отчетность (баланс) обособленного подразделения в данном случае не является бухгалтерской отчетностью и не подается в ИФНС. Однако ОП на отдельном балансе обязаны вести бухучет.

Подразделение без выделенного баланса бухгалтерский учет не ведет – он организуется в компании централизовано. ОП в ходе своей деятельности оформляет первичные документы и передает их головной офис. На их основании там учитываются хозяйственные операции подразделения и включаются в общие показатели.

Вне зависимости от того, выделено ОП на отдельный баланс или нет, бухгалтерская отчетность подается головной организацией. Она содержит показатели деятельности всех его обособленных подразделений. Таким образом, сдавать отчетность бухгалтерскую, то есть баланс, ОП самостоятельно не должно.

Когда должны оплачиваться страховые взносы, а когда нет

На данный момент страховым взносом облагаются разного рода выплаты и вознаграждения, выплаченные физ. лицам офисами, являющимися страхователями. Процедура взимания страхового взноса выполняется из выплат, полученных физ. лицами, заключившими ранее трудовые соглашения либо гражданско-правовой договор. Также взимание страховых сумм производится и при получении выплат физическими лицами в случае заключения договоров, имеющих какую-либо связь с искусством, оказанием услуг и другими сферами. Перечень видов работ, подлежащих обложению взносом, указан в параграфе 1 строки 7 №212 ФЗ.

Несмотря на внушительный список в ФЗ, существуют ситуации, когда офисами не осуществляются такие начисления:

- В случае, когда выплата средств проводится по составленному договору, заключенному с иностранным предпринимателем.

- При осуществлении выплат иностранным лицам, у которых имеются трудовые договоры, ранее заключенные с организацией, расположенной в России, предоставляющей им рабочие места в офисе. Данное правило касается всех зарубежных физ. лиц независимо от того, с кем именно они ранее заключили трудовой договор: с российской организацией либо с помощью зарубежного подразделения.

- При выплатах либо вознаграждениях, которые были осуществлены за определенный вид работы или выполненной услуги, физ. лицам из других стран или не имеющим гражданства РФ по причине ведения этими лицами деятельности вне территории РФ, о чем присутствует соответствующая информация в специальном договоре.

Процедуры начисления и последующей уплаты страховых взносов напрямую зависят от двух факторов: места офиса, где работает данный сотрудник, и наличия у него гражданства РФ.

Уплата страховых взносов организациями, имеющими обособленное подразделение

Сумма страховых взносов, подлежащая уплате по месту нахождения ОП, осуществляющего выплаты в пользу физических лиц, определяется исходя из величины базы для исчисления страховых взносов, относящейся к этому ОП.

Сумма страховых взносов, которая подлежит уплате по месту нахождения головной организации, в состав которой входят ОП, определяется как разница между общей суммой страховых взносов, подлежащей уплате организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате по месту нахождения ОП.

Если ОП находится за границей, то уплата страховых взносов и представление расчетов по ним осуществляется организацией по месту своего нахождения.

В соответствие с п.7 ст.431 НК РФ организации – плательщики страховых взносов представляют отчетность в налоговую инспекцию по месту нахождения организации и по месту нахождения ОП, начисляющих выплаты физическим лицам в срок не позднее 30-числа месяца, следующего за расчетным (отчетным) периодом.

Что такое обособленное подразделение и как его открыть

Если вы – юридическое лицо, то вы вправе создать обособленное подразделение (одно или несколько, российское законодательство не имеет ограничений по их количеству), при этом индивидуальные предприниматели такого права лишены.

Обособленным подразделением считают помещение, здание или иной объект недвижимости, где компания создала хотя бы одно стационарное рабочее место на срок более одного месяца и при этом адрес местонахождения не совпадает с вашим юридическим адресом согласно выписки ЕГРЮЛ.

Иными словами, открыли бизнес в другом районе, городе или муниципальном образовании? Будьте добры, поставьте его на налоговый учет в ИФНС в течение месяца (если просто изменились данные об уже имеющемся обособленном подразделении – сообщите налоговикам в трехдневный срок).

Важно!

Обязательно зарегистрируйте обособленное подразделение. В противном случае вам придется заплатить штраф. А вот в каком размере – скорее всего придется разбираться с налоговиками в суде.

Если инспекторы посчитают, что вы несвоевременно подали заявление в инспекцию – заплатите штраф в размере 10 тысяч рублей по п. 1 ст. 116 НК РФ. В худшем случае они могут посчитать, что вы вели деятельность и не платили налоги. Будьте готовы к более суровым мерам – вам придется отдать 10% вашего дохода, но не менее сорока тысяч рублей (об этом читайте в п. 2 ст. 116 НК РФ).

Интересно!

Если вы все-таки допустили такую оплошность, как несвоевременная регистрация обособленного подразделения, то рекомендуем обратиться в суд, указывая на письмо ФНС от 27.02.14 №СА-4-14/3404, в котором инспекторы пришли к выводу, что к правонарушителям в вышеописанном случае нужно применять штраф по п. 2 ст. 126 НК РФ – а именно, вам придется заплатить всего лишь 200 рублей. Но на практике, зачастую бывает непросто оспорить в суде решение ФНС о гораздо большем размере штрафа.

Важно!

Штраф придется заплатить не только организации, но и директору (от 300 до 500 рублей). Если к тому же вы не вовремя зарегистрировались в ФНС – вас оштрафуют на сумму от 5 до 10 тысяч рублей (если просрочка регистрации составит меньше или больше 90 календарных дней).

Регистрация обособленного подразделения не означает, что оно является отдельным юрлицом (обособленной организацией). Это значит, что налоги с доходов, полученных в обособленном подразделении, вы будете платить в другую налоговую инспекцию по территориальному признаку. Во всем остальном обособленное подразделение подчиняется целям и задачам головного, у них также единая учетная политика. Принципы и особенности бухгалтерского и налогового учета в нем также определяются головным подразделением. Об этом – читайте далее.

Налог на имущество и транспортные средства

В зависимости от факта, является ли рассматриваемое имущество недвижимостью, меняется адресат, куда платить налог на имущество по обособленному подразделению, и перечисляются налоговые вычеты по-разному. Транспортный налог обособленного подразделения (без баланса и расчетного счета в том числе) уплачивается по тому же правилу, что и налог на имущество.

По недвижимому имуществу налог начисляется и уплачивается по месту регистрации и нахождения этой недвижимости, независимо от того, на балансе центральной компании или ОП это имущество числится.

Куда платить налог по имуществу (КПП по обособленному подразделению в 2018 году присвоено, отличное от КПП центральной компании), если в налоговом органе по месту регистрации недвижимости не зарегистрирована ни сама основная фирма, ни одно из ее ОП? Составляется декларация по недвижимости в виде отдельного документа. Указанная декларация подается в налоговую инспекцию, на территории которой находится недвижимое имущество. По транспортному налогу декларация подается по месту его регистрации.

Если ОП уполномочено сдавать декларацию, то недвижимость на ее территории попадает в эту декларацию, если у ОП нет такой обязанности – декларацию с указанием этого недвижимого имущества подает основная организация.

Уплачивается налог на имущество по месту его фактического нахождения, независимо от того, на балансе ОП или центральной компании оно числится. Так же, как и транспортный налог.

Налог на все остальное имущество уплачивается в зависимости от того, на чьем балансе это имущество числится.

Если у ОП нет обособленного баланса, то имущество, кроме недвижимости, облагается налогом в центральной компании.

Итак, плательщиком налога на имущество являются налогоплательщики, имеющие материальные ценности, отнесенные к объектам налогообложения, отраженным на балансе. Соответственно, ОП с выделенным балансом начисляют и платят налог самостоятельно по месту нахождения подразделения.

Если корпорация имеет только единый баланс, то налог платится централизованно – по месту регистрации основой компании.

Независимо от наличия собственного баланса ОП происходит начисление и уплата налога на недвижимость и транспортного налога. Эти налоги подлежат уплате в бюджет по месту нахождения недвижимости или регистрации транспортного средства.

Порядок учета иного структурного ОП, не поименованного в ГК РФ

В соответствии с п.4 ст.83 НК РФ постановка на учет в налоговом органе российской организации по месту расположения ее ОП (за исключением Филиала, Представительства) производится налоговым органом на основании сообщений, которые направляет данная организация в соответствии с п.2 ст.23 НК РФ.

«Налогоплательщики – головные организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях (далее ОП) российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

- В течение одного месяца со дня создания ОП российской организации;

- В течение трех дней со дня изменения соответствующего сведения об ОП российской организации».

- «Сообщение о создании на территории РФ ОП (за исключением Филиалов и Представительств) российской организации и об изменениях в ранее сообщенные сведения о таких ОП» подается по форме № С-09-3-1.

Сообщение об изменении адреса ОП также подается в налоговый орган по месту нахождения головной организации по форме № С-09-3-1. Далее налоговый орган по месту старого нахождения ОП снимает с учета ОП и передает его на постановку на учет по новому адресу места нахождения ОП и сразу же присваивается новое КПП, если при смене адреса меняется и налоговый орган. В любом случае налогоплательщик никаких сообщений больше не делает, а только ждет Уведомление от налогового органа по месту учета ОП по новому адресу.

Какие налоги и куда платит обособленное подразделение

НДФЛ

Налог на доходы физических лиц, исчисленных с заработной платы сотрудников, должен уплачиваться в бюджет того региона и на реквизиты той налоговой, в которой стоит на учете ОП.

Если в случае ошибки НДФЛ за ОП был перечислен в бюджет головной компании, данное обстоятельство не является ошибкой.

Отчетность Реестр по НДФЛ сдается также в налоговую инспекцию по месту обособленного подразделения.

Страховые взносы в ПФР, ФСС и отчетность в фонды

Для того, чтобы ОП платило страховые взносы в территориальные фонды по месту учета обособленного подразделения и сдавало в эти подразделения отчетность, необходимо одновременное выполнение следующих условий:

наличие отдельного баланса ОП;

наличие отдельного расчетного счета ОП;

самостоятельное начисление заработной платы обособленным подразделением.

Если обособленное подразделение самостоятельно уплачивает в территориальное отделение ОП страховые взносы, то отчетность в ПФР и ФСС подается по месту учета обособленного подразделения.

НДС

Налог на добавленную стоимость (НДС) вне зависимости от кого выставлена счет-фактура (головная компания или обособленное подразделение) платится головной компанией.

Декларация по НДС подается в ИФНС головной компании.

Налог на прибыль

Авансовые платежи и налог на прибыль уплачиваются следующим образом:

в федеральный бюджет: по месту нахождения головной организации;

в региональный бюджет: по месту нахождения головной организации и каждого обособленного подразделения.

Декларацию по налогу на прибыль подает головная организация с учетом данных по ОП.

На основании Приказа ФНС России от 22 марта 2012 г. №ММВ-7-3/174@ декларация по прибыли заполняется следующим образом:

Приложение N 5 к Листу 02 заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению.

Количество Приложений 5 к Листу 02 зависит от количества обособленных подразделений.

Налог на имущество

Если обособленное подразделение имеет свой баланс, то платить налог на имущество необходимо в бюджет того региона, где зарегистрировано обособленное подразделение.

Если обособленное подразделение не имеет отдельный баланс, то платить налог на имущество необходимо в бюджет того региона, где зарегистрирована головная организация.

Если обособленное подразделение имеет свой баланс, то Декларация по налогу на имущество подается в территориальную налоговую инспекцию обособленного подразделения.

Если обособленное подразделение не выделено на отдельный баланс, то Декларация по налогу на имущество подается в территориальную налоговую инспекцию головной компании.

Транспортный налог

Декларацию по транспортному налогу, как и налог необходимо сдавать и платить по месту нахождения транспортных средств, если организация не является крупнейшим налогоплательщиком.

УСН

Уплата налога по УСН осуществляется по месту учета головной организации. Книги доходов и расходов формируются совместно с головной и обособленной организацией.

Декларация по УСН подается в территориальную налоговую инспекцию головной организации.

Подразделения за границей

Организации, которые имеют обособленные подразделения за границей, всю сумму налога на прибыль должны перечислять по местонахождению головных отделений (п.4 ст.311 НК РФ).

При распределении доли прибыли, приходящейся на каждое обособленное подразделение компании (если в ее составе есть филиалы или представительства за границей), нужно учитывать среднесписочную численность всех работников компании (расходы на оплату труда) и остаточную стоимость всего имущества. Показатели заграничных филиалов нужно прибавить к значениям по головному отделению (Письмо Минфина РФ от 17.04.2008г. № 03-03-05/39).

При наличии суммы налога на прибыль, выплаченной за пределами РФ и засчитываемой в уплату налога на прибыль в бюджет субъекта РФ в соответствии со ст. 311 НК РФ, заполняется строка 090 Приложения N 5 к листу 02 декларации по налогу на прибыль.

Доходы, полученные российской организацией за границей, могут облагаться налогами в государствах – источниках выплат. Это означает, что государство – источник выплат имеет право обложить этот доход по ставкам, предусмотренным либо соглашением об избежании двойного налогообложения, либо национальным налоговым законодательством (письмо Минфина РФ от 23.07.2002г. № 04-06-05/1/17).

Суммы налогов, уплаченных (удержанных) в иностранном государстве, можно засчитывать при уплате налога на прибыль в России, если это предусмотрено соответствующим Соглашением). Зачесть сумму налога можно как в текущем налоговом периоде (т. е. когда доходы, полученные за рубежом, были задекларированы в России), так и в течение следующих трех лет (письмо Минфина РФ от 02.10.2014г. № 03-08-05/49453).

Чтобы воспользоваться зачетом, российская организация – плательщик налога на прибыль должна представить в налоговую инспекцию по своему местонахождению:

- документы, подтверждающие уплату налога за границей (п.3 ст.311 НК);

- декларацию о доходах, полученных от источников за пределами России.

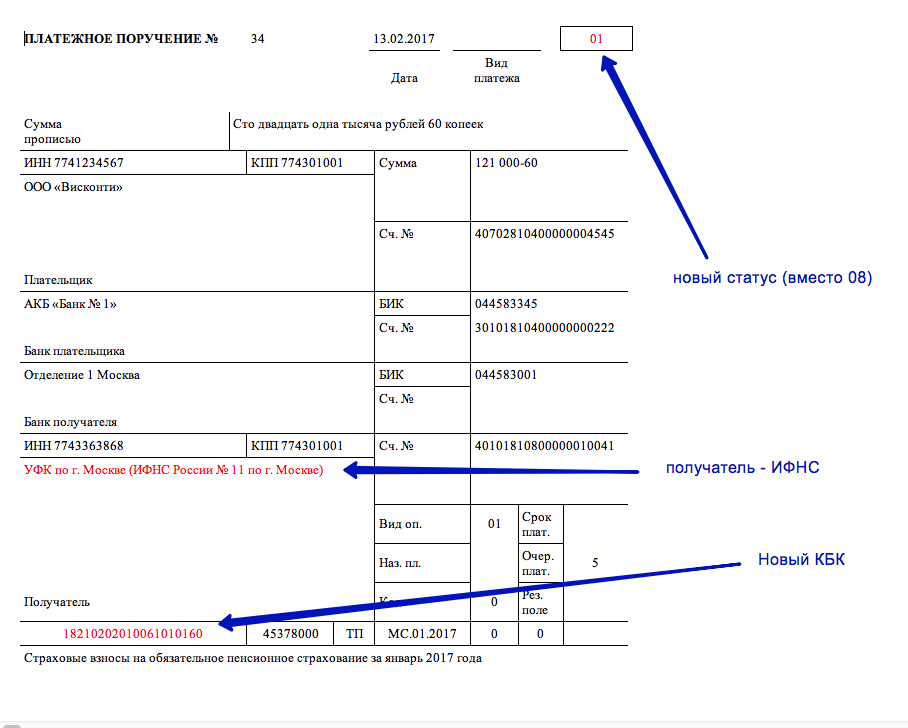

Заполнение платежного поручения

Образец платежного поручения:

Вручную

Большинство бухгалтеров по-прежнему заполняют платежку вручную, так как это привычнее. Пояснения по заполнению документа позволят избежать ошибок:

- Графы под номером 1 и 2 заполняют банки, а не плательщики.

- В ячейке под номером 3 прописывают номер платежного поручения.

- Пункт 4 подразумевает дату заполнения бланка.

- В ячейке 5 указывают способ оплаты взносов: Электронно, Срочно, Почтой. Если оплачивают непосредственно в банке, то графу оставляют пустой.

- В номере 6 пишут Статус плательщика в виде цифры.

- Графы 7, 8 — размер платежа числом и прописью.

- Пункт 9: ИНН/КПП, имя предприятия или ИП, расчетный счет, название банка, которому принадлежит счет.

- В ячейке 10 прописывают данные налогового органа: банк, в котором зарегистрирован счет ИФНС, БИК банка, название налоговой службы и ее расчетный счет.

- Графа 11: Заполнить — 01 (это означает «Платежное поручение»), очередь взноса — 5, Кодировка — 0.

- В ячейке 12: прописать КБК, ОКТМО, основание выплаты.

- Ячейка 13 означает назначение платежа — название конкретного взноса.

- В графе 14 ставят подпись.

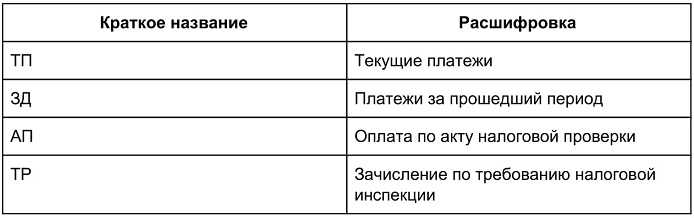

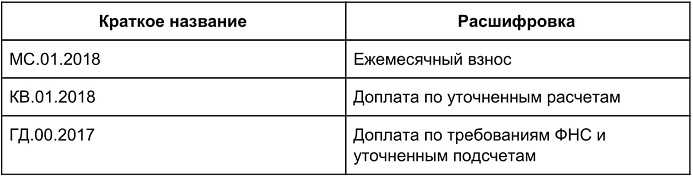

Основание платежки:

Здесь же указывают период оплаты:

Номер документа — 0. Но если это уточненный размер оплаты или по требованию налоговиков, то ставят цифру соответствующего документа.

Печать на документе ставят, если платежное поручение заполнено на бумаге. Если же платежку отправляют в электронном виде, то печать необязательна.

На сайте

Электронная версия платежного поручения намного облегчает задачу тем, что сразу предлагает варианты заполнения некоторых реквизитов. Такое оформление занимает немного времени и не требует личного присутствия при оплате. Все сделает кнопка Оплатить.

Инструкция:

- При открытии главной страницы появится пример заполнения платежки. Этот пункт лучше пропустить и нажать кнопку Пропустить и перейти к заполнению платежного документа.

- Выбрать тип плательщика взноса и форму расчетного документа. Предлагаются три варианта. Если плательщик ИП или физ.лицо, то нужно выбрать документ или поручение выплат. Если же средства зачисляет юр.лицо, то вариант только последний.

- Заполнить вид платежа. Портал предлагает Вид, Наименование и Тип оплаты. Выбирают соответствующий пункт нажатием на стрелочку в конце строки.

- Реквизиты получателя средств. Здесь указывают данные ИФНС: код ИФНС и ОКТМО. Их можно определить по адресу, установив галочку в соответствующем окошке.

- В реквизитах платежки указывают Статус плательщика, Основание, Очередность и Сумму платежа. Нажатие на стрелочку в конце строки предоставит варианты.

- Реквизиты плательщика — данные предприятия, которое уплачивает страховой взнос в ИФНС.

- Нажать кнопку Сформировать платежное поручение, которая находится в правом нижнем углу экрана. Платежка сохранится на ПК в формате PDF.

Пример заполнения бланка платежного поручения подробно описан в видео.

Ответственный подход к подсчету страховых взносов и оформлению платежного поручения позволит сэкономить время и избежать суеты с оформлением возврата излишков. А используя установленные тарифные ставки, легко перепроверить назначенный платеж, что избавит предприятие от начисления штрафов и пени.

Как открыть обособленное подразделение в 2017 году: особенности и порядок действий

- Представительство – это обособленное подразделение юридического лица, находящееся вне места его расположения. Оно представляет интересы и производит защиту юридического лица

- Филиал – это обособленное подразделение юридического лица, находящееся вне места его расположения. Филиал осуществляет все или часть функций, включая функции представительства.

- Представительства и филиалы не являются юридическими лицами, их данные должны прописываться в ЕГРЮЛ, и в уставе организации.

Делаем вывод: что чтобы иметь право на УСН, нужно проконтролировать, чтобы создаваемое обособленное подразделение, не имело вышеприведенных признаков филиала или представительства. Также, в Положениях об обособленных подразделениях, следует указать, что оно не является филиалом и представительством, и не имеет подобных признаков, не занимается хозяйственной деятельностью самостоятельно. Обособленным подразделением управляет руководитель ООО, и не назначается директор. Случается, что у только что образованного ООО, нет не собственного или снятого в аренду офиса.

В таком случае он числятся лишь по юридическому адресу. Например, по адресу руководителя или учредителя организации. До тех пор, пока деятельность еще не началась, а корреспонденция, в том числе из официальных инстанций, приходит вовремя — это не страшно. Однако, когда ООО начинает функционировать, появляется необходимость в фактическом месте нахождения.

В том случае, когда регистрируется сразу несколько обособленных подразделений, находящихся на территории одного муниципального образования, но на территориях находящихся в ведомстве разных налоговых инспекций, можно зарегистрировать все подразделения, на территории ведомства налоговой инспекции одного их них. К примеру, в одном городе функционируют несколько налоговых служб, а у организации в этом городе планируется открытие четырех магазинов, которые находятся на территории разных НС, в таком случае можно все четыре магазина регистрировать, как обособленные подразделения в одной налоговой службе.

Когда надо предоставлять отчетности

Подразделения, имеющие отдельный от организации баланс и расчетный счет и осуществляющие выплаты, а также вознаграждения физ. лицам, должны заботиться о своевременном предоставлении отчетности. Согласно закону, все подразделения, являющиеся плательщиками страхового взноса, предоставляют в определенный период в орган контроля два вида отчетности об уплате страховых взносов.

В качестве первой формы подразделением используется форма ПФР. Эта отчетность предоставляется в срок до 15-го числа второго месяца, идущего следом за прошлым отчетным периодом. На данный момент заполнение отчетности этого вида осуществляется по форме с номером 1 РСВ. Второй документ отправляется в ФСС. Он должен быть предоставлен в органы не позднее 15 числа месяца, идущего вслед за закрытым периодом. Составление этой отчетности проводится по специальной форме ФСС под номером 4.

Платить страховые взносы обязаны все компании, чье фактическое местонахождение зафиксировано на территории России. В число исключений входят заграничные ИП и физ. лица, не являющиеся гражданами РФ. Также не подлежат сбору страховых взносов офисы, у которых отсутствует личный баланс либо не был открыт расчетный счет. Вместо них эти процедуры проводит головная организация.

Определение терминов

Любое предприятие (российское или иностранное) имеет право открыть на территории России или за рубежом обособленное подразделение, оно может по статусу являться филиалом, представительством или комплексом стационарных рабочих мест (СРМ). Но согласно ГК, ст. 55 ОП не наделяется правоспособностью, т. е. не может быть отдельным юридическим лицом.

Но по факту ОП открываются предприятиями даже в пределах одного населенного пункта, на соседней улице или в том же доме, но в другом подъезде, когда речь идет о его размещении в квартире многоэтажного дома.

Обособленным по закону можно признать отделение, которое оборудовано стационарными рабочими местами, чтобы они могли функционировать более 1 месяца. Благодаря СРМ, сотрудники могут исполнять рабочие обязанности. Но в целом любое ОП подконтрольно главному предприятию.

Различия между подразделениями в том, что одни могут быть переведены на отдельный баланс, такие как филиал или представительство (в некоторых случаях), а другие нет (комплекс СРМ). Это говорит о том, что ОП, находящееся на выделенном балансе, имеет право нанимать сотрудников и выплачивать им доходы, значит, у него должен быть отдельный расчетный счет.

Функции, которые законодатель позволяет возлагать на ОП, отличаются:

| Филиал | Может осуществлять некоторые или все функции предприятия, в том числе и представительские. Ему разрешается заниматься коммерческой деятельностью. Для руководства филиалом совет учредителей назначает отдельное лицо на должность директора. Для работы филиала разрабатывается отдельное Положение или Правила внутреннего распорядка. |

| Представительство | Обязано представлять интересы предприятия, которое его открыло, т. е. оно может на себя взять только часть функций. Ему не разрешено заниматься коммерческой деятельностью. Работа представительства подчинена главному офису и его Положению о порядке работы. Только в некоторых случаях для руководства может быть назначен директор приказом руководителя главного предприятия. |

| Комплекс СРМ | Фактически представляет собой отдельный офис, который расположен в другом месте. Сотрудники такого ОП выполняют те же функции, что и в главном предприятии, потому что они находятся с ним в трудовых отношениях, не более. Комплекс СРМ не может заниматься коммерческой деятельностью, у него не бывает отдельного руководителя, руководство осуществляется из главного офиса через ответственного сотрудника, который назначается приказом директора предприятия. |

Налог на имущество

Плательщиками налога на имущество признаются юридические лица (п. 1 ст. 373 НК РФ). Обособленные подразделения юридическими лицами не являются, поэтому налог на имущество они не начисляют (п. 3 ст. 55 ГК РФ).

- Если обособленное подразделение выделено на отдельный баланс, то имущество, закрепленное за ним, учитывается отдельно от имущества головного отделения организации. Налог на имущество в этом случае нужно платить по местонахождению обособленного подразделения (ст. 384 НК РФ).

- Если обособленное подразделение не выделено на отдельный баланс, то все имущество подразделения учитывается на балансе головного отделения организации. Налог на имущество в этом случае нужно платить по местонахождению головного отделения (п. 3 ст. 382 НК РФ).

Кроме того, организация должна платить налог на имущество по территориально отдаленным объектам недвижимости. Эта часть налога уплачивается по местонахождению каждого такого объекта, даже если там нет подразделения, выделенного на отдельный баланс (ст. 385 НК РФ).

Если организация и обособленное подразделение с отдельным балансом расположены в разных регионах, налог на имущество по этому подразделению нужно начислять по ставке, действующей в регионе, в котором оно находится (ст. 384 НК РФ). Если налоговые ставки региональными властями не определены, налог рассчитывается по налоговым ставкам, указанным в пункте 1 статьи 380 Налогового кодекса РФ (п. 4 ст. 380 НК РФ).

Заключение

Предприниматели в целях получения большей прибыли осваивают рынки соседних городов, областей, регионов и открывают филиалы и представительства фирмы.

Законодательство РФ предусматривает для бизнесменов налоги различного значения: федеральные и региональные. Руководители компаний должны осуществлять платежи этих налогов и взносов в соответствующие бюджеты. Ведь административный штраф 300-500 рублей за отчетность (куда платить вам подскажет мировой судья) не заставит себя ждать.

Мы рассмотрели только некоторые из случаев, когда у компании числится обособленное подразделение, как отчитываться и куда платить налоги.

Но государством разрешены и утверждены еще и местные налоги. К таким, например, относится торговый сбор. Пока единственным городом, который применяет этот налог, является Москва. В законе в том числе прописан порядок, куда платить торговый сбор по обособленному подразделению, который определяет осуществлять платежи ОП по месту их нахождения и регистрации.

Если вдруг бухгалтеры вашей организации отчитались по обособкам, а надо было по головной организации, посоветуйтесь с инспектором из налоговой, какая пояснительная записка поможет исправить ошибку, ведь ОП – это часть одной большой компании.