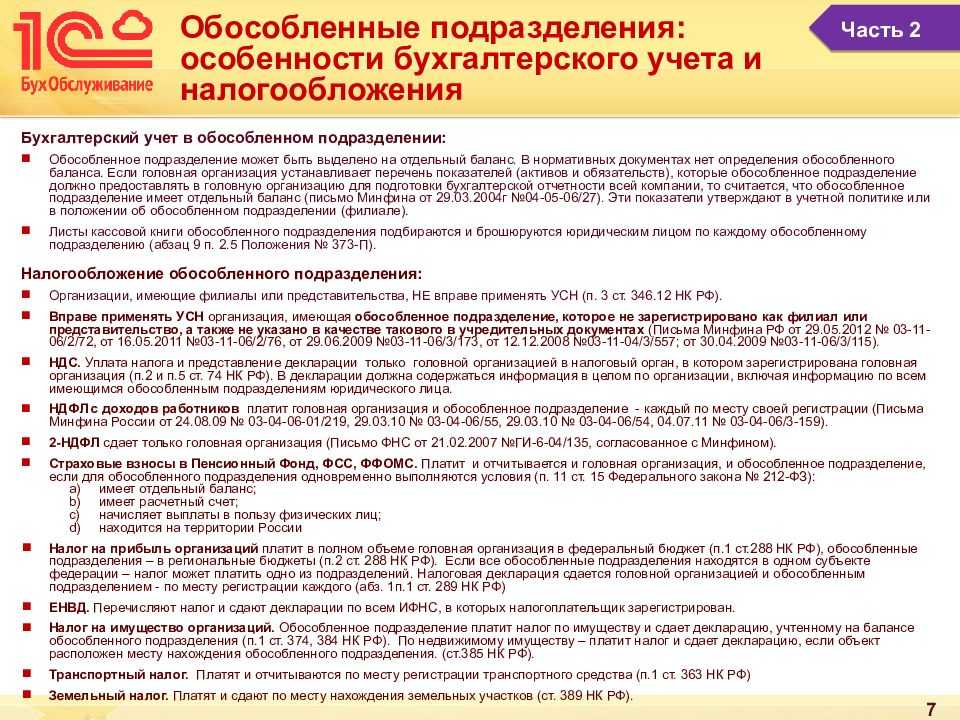

- Отчеты по НДФЛ и страховым взносам

- Договоры с контрагентами

- С клиентами

- С поставщиками и обслуживающими организациями

- Обособленному подразделению требуется доверенность

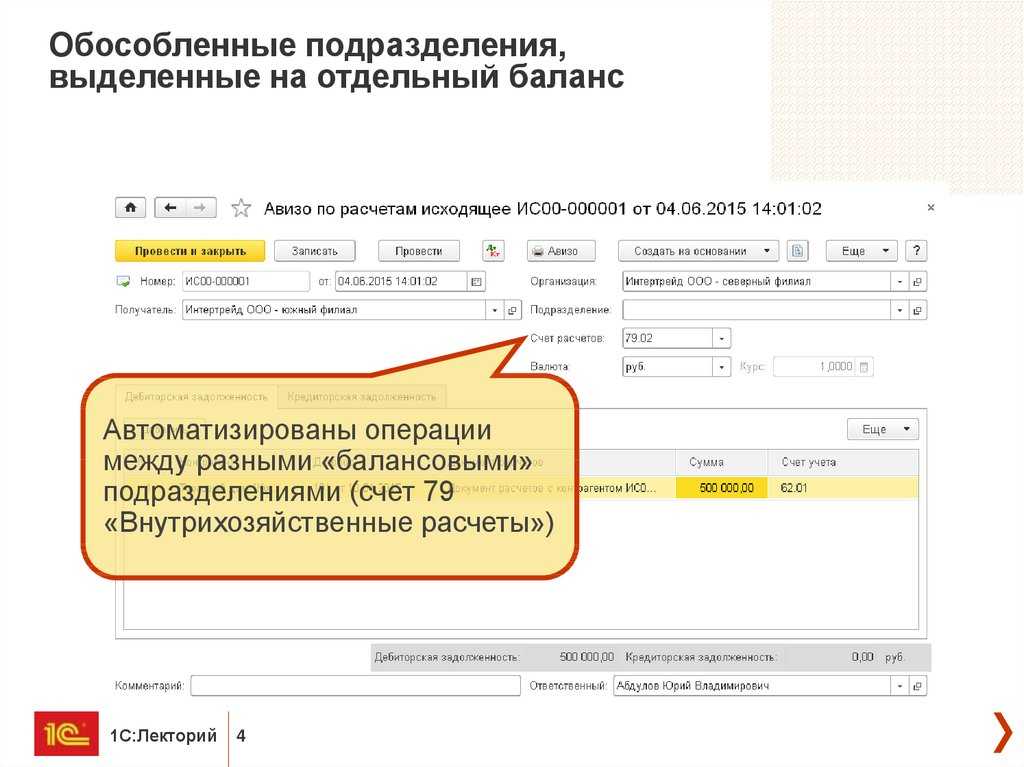

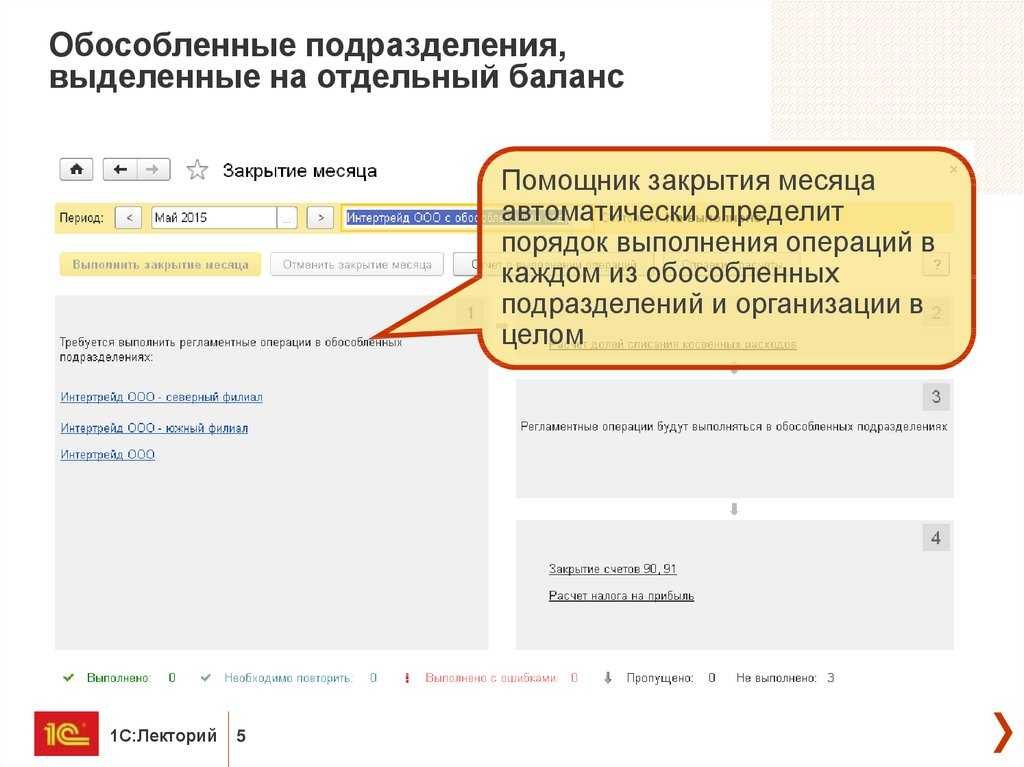

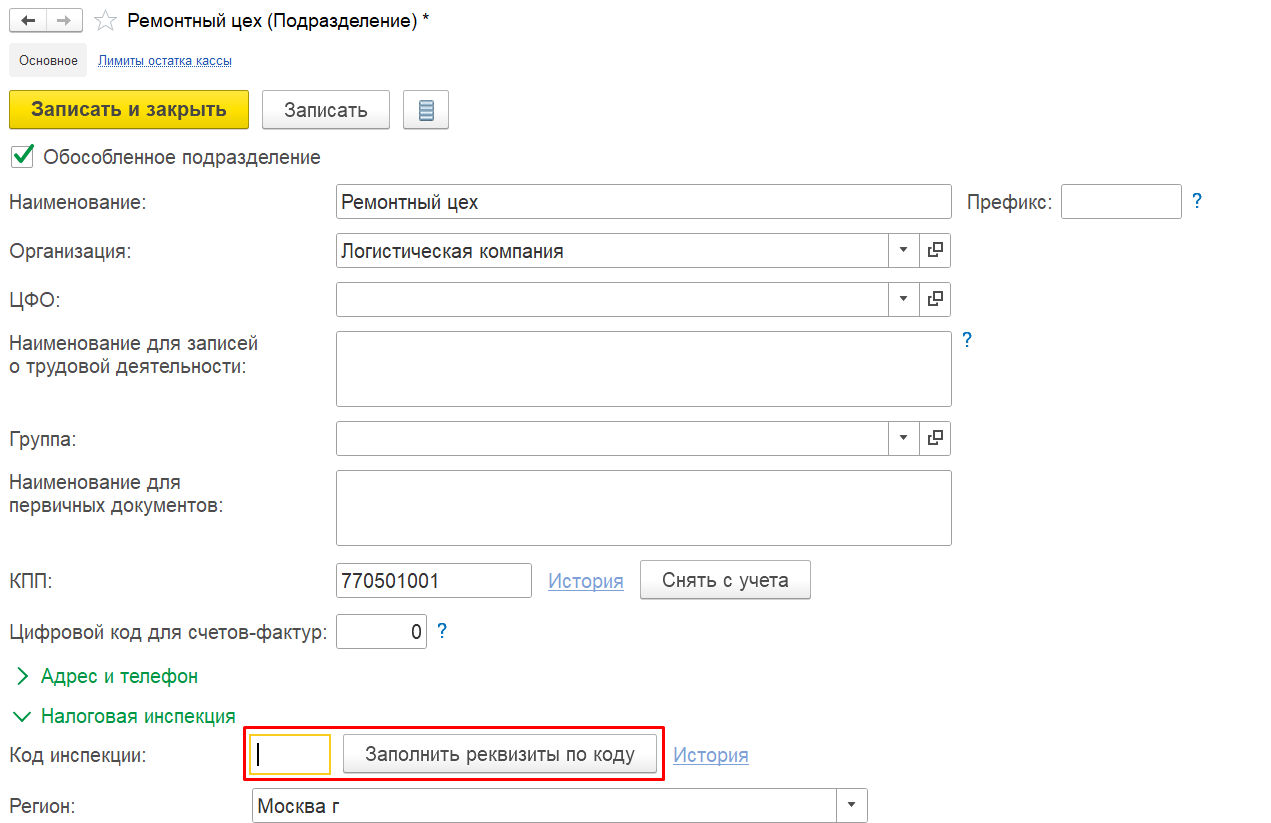

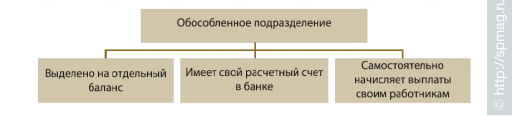

- Обособленное подразделение

- Как открыть счет

- Как обособленные подразделения влияют на систему налогообложения

- Место нахождения организации и ее подразделения

- По порядку рассчитайсь!

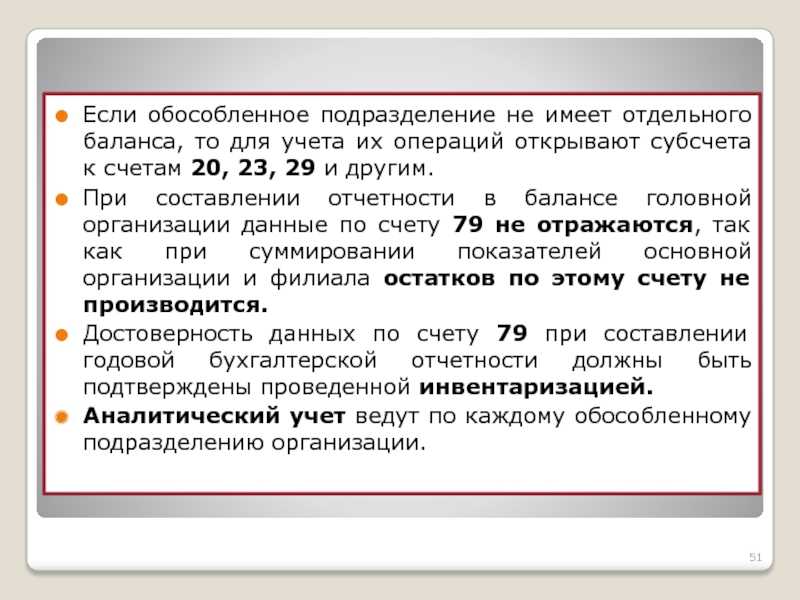

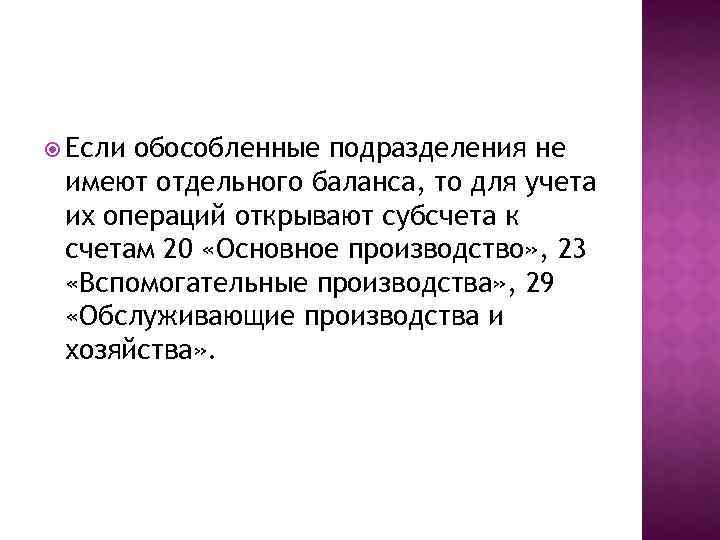

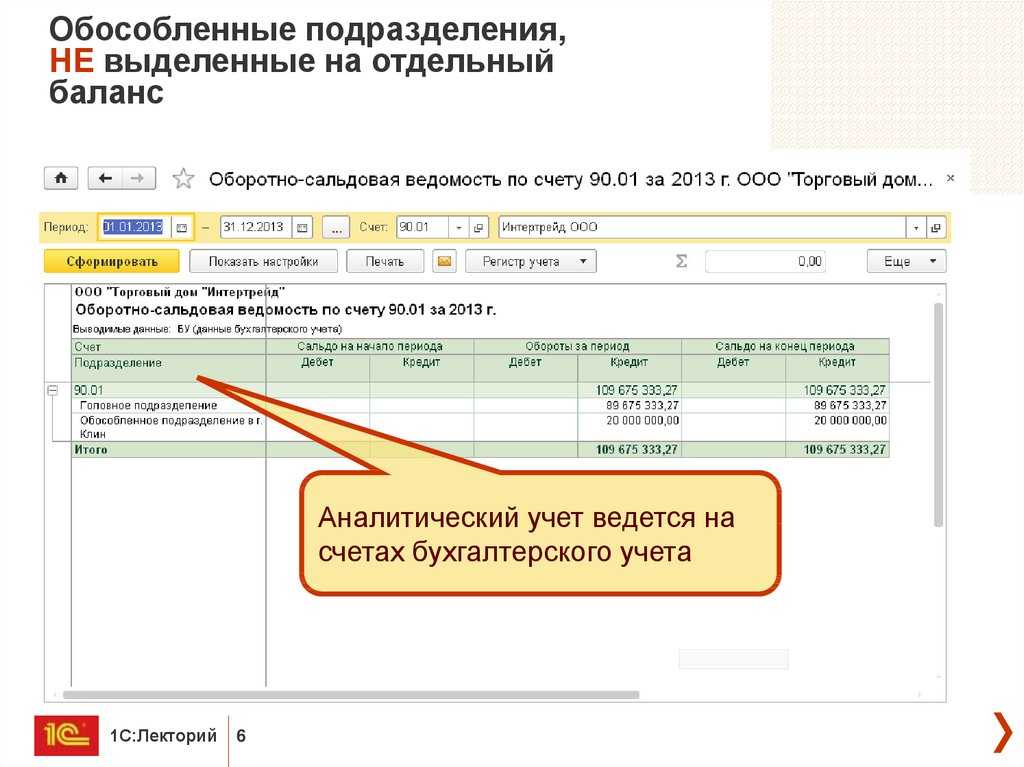

- Отчетность обособленного подразделения без отдельного баланса

- Налог на прибыль организаций

- Налог на доходы трудящихся выделенной части фирмы

Отчеты по НДФЛ и страховым взносам

При наличии работников вопрос о сдаче отчетности и уплате налогов обособленным подразделением определяется в ином порядке.

| По НДФЛ | По страховым взносам |

| Если в трудовом договоре с работником указано, что его рабочее место находится в пределах ОП, то НДФЛ придется платить по месту расположения ОП. Следовательно, придется отчитываться по отдельности — сдавать 6-НДФЛ и 2-НДФЛ отдельно по ГУ и ОП. | Обязанность по уплате и отчетности у ОП возникает только при выполнении следующих условий:

Например, страховая отчетность по обособленному подразделению без выделенного баланса, которое не платит зарплату работникам, подается через головное учреждение. Норма закреплена п. 11 ст. 431 НК РФ. |

Договоры с контрагентами

При оформлении необходимо учесть тот факт, что права и обязанности данного подразделения определяются:

- уставом предприятия, где прописано, какие задачи возлагаются на эту структуру;

- внутренними приказами и распоряжениями предприятия.

При заключении сделок с контрагентами обязанности приобретает не обособленное подразделение, а головное предприятие.

С клиентами

Если директор подписывает соглашение, он должен указать в нём сторону, от которой он вёл переговоры. Здесь можно поступить двояким образом:

- Указать, что стороной является та часть фирмы, которой он обязан руководить.

- Написать, что он подписывает бумаги от имени всего предприятия.

Сделать это он вправе при условии, что существует оформленная доверенность, в которой ему даны полномочия заключать сделки.

Поэтому заключение сделки с клиентами будет происходить обычным образом. При этом подписант будет фигурировать в документах только формально. Подписание будет произведено между исполнительными органами двух хозяйствующих субъектов.

С поставщиками и обслуживающими организациями

Заключение сделки в данном случае происходит аналогично тому, как происходит подписание с контрагентами. Здесь заключаются соглашения с поставщиками головной организацией.

Разница состоит в том, что в контракте должен оговариваться адрес предоставления услуги или производства работ обслуживающими компаниями. Понятно, что договор может быть заключен только в отношении помещений или объектов, находящихся на балансе или переданными в пользования для нужд филиала. Заключать сделки в отношении других офисов незаконно.

Обособленному подразделению требуется доверенность

Обособленное подразделение создается с целью выполнять функции организации (все или их часть) или представлять интересы организации и защищать их по месту своего нахождения. Однако, ОП не является самостоятельным юридическим лицом и поэтому для того, чтобы вступить в какие-то правоотношения от лица головной организации, необходимо чтобы все полномочия были прописаны не только в учредительных документах и положениях об иных ОП, но и в правильно оформленной доверенности. Например:

- совершение сделок и иных действий, связанных с текущей деятельностью подразделения. При этом можно установить ограничения. Например, предоставить право заключать договоры только определенного вида или договоры, максимальная цена которых ограничена, и т.п.;

- открытие банковских счетов, совершение операций по распоряжению средствами на этих счетах;

- распоряжение имуществом, которым наделено подразделение, или отдельными видами имущества (например, за исключением недвижимости);

- заключение и расторжение от имени организации трудовых договоров с лицами, принимаемыми на работу в обособленное подразделение;

- право первой подписи различных документов, оформленных в обособленном подразделении: учетных, финансовых документов, счетов-фактур, отчетности и т.п.;

- представление интересов организации в органах государственной власти;

- возможность передоверия отдельных полномочий третьим лицам, так как руководитель подразделения не всегда может самостоятельно выполнять свои функции по различным причинам (например, командировка, болезнь и т.п.).

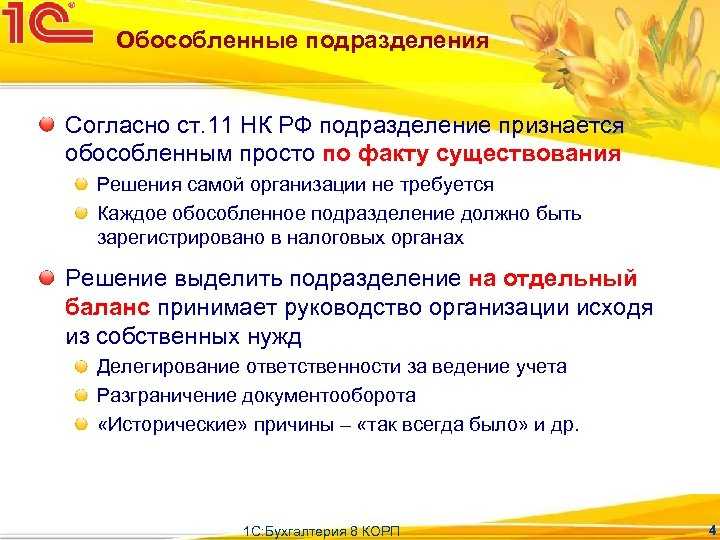

В отличие от филиалов и представительств, возникновение прочего обособленного подразделения не сопровождается внесением изменений в учредительные документы организации, кроме документов, фактически подтверждающих возникновение стационарного рабочего места (например, договор аренды и приказ о приеме на работу лица, которое там будет находиться). Более того, при создании обособленного подразделения не требуется утверждать Положений о данном обособленном подразделении, а также можно обойтись без назначения руководителя обособленного подразделения, без выдачи ему доверенности (например, вы всего лишь наняли нескольких дополнительных рядовых сотрудников, которые будут находиться в удаленном офисе). Тем не менее, на практике, как правило, приказ руководителя юридического лица все-таки издается (общего собрания участников для этого проводить точно не нужно). Наиболее целесообразно, как нам кажется, издать приказ о внесении изменений в штатное расписание и организационную структуру юридического лица (если такая есть).

Обособленное подразделение

Жизнь не стоит на месте. Некоторые компании расширяются и открывают новые магазины в другом районе, городе. Кто-то нанимает персонал для работы вне офиса, отправляет работников в длительные командировки, арендует склады в других регионах. В ряде случаев могут возникнуть обособленные подразделения (ОП) 1. А есть ли у вас ОП? Когда оно считается созданным?

На эти вопросы мы ответим в нашей статье.

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ 4. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП 5 ;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса 6. Так вот рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя 7. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т. п. ) для выполнения работником своих трудовых обязанностей.

Рабочее место будет стационарным, если оно создано на срок более 1 месяца 3. При этом, если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП 8 ;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства 29 — уплачивать за них транспортный налог 30 и, соответственно, отчитываться в инспекцию 31 ;

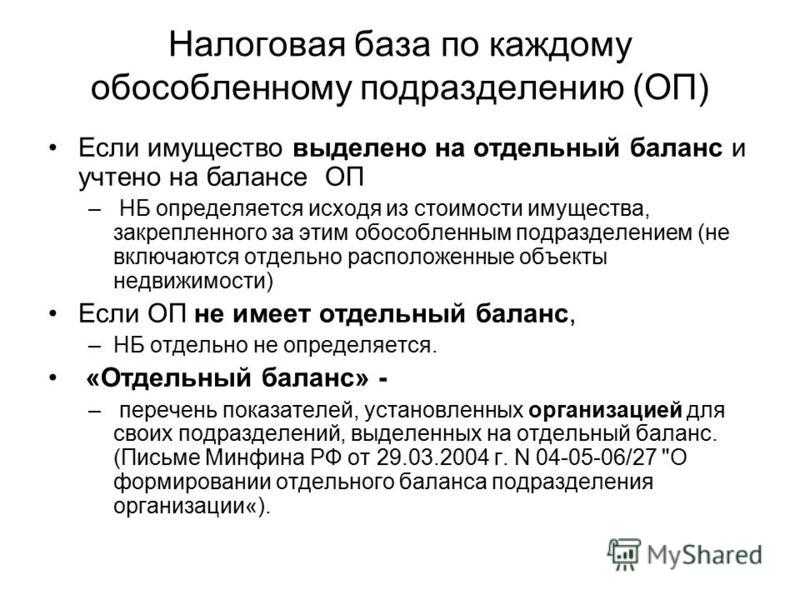

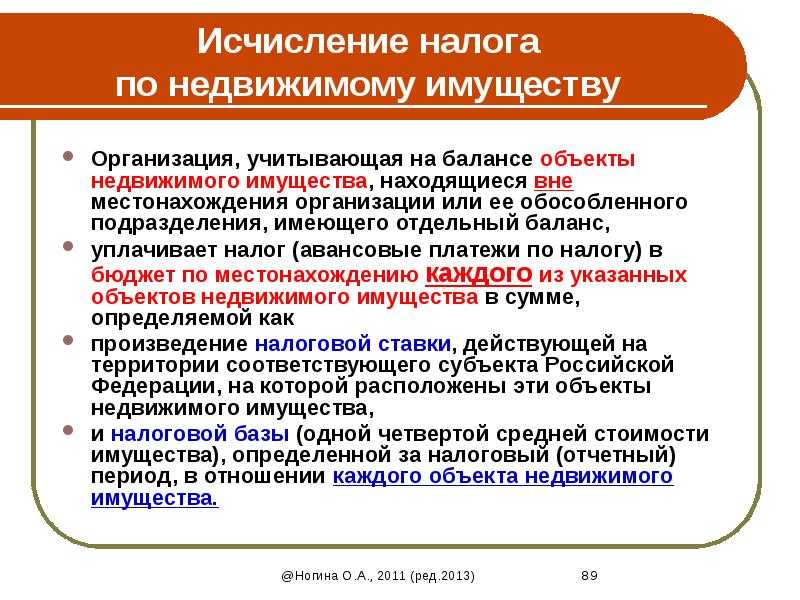

- если ОП имеет отдельный баланс, на котором учтены основные средства, — уплачивать в отношении этих ОС налог на имущество (авансовые платежи) 32, а также сдавать в ИФНС декларацию по налогу 33 ;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП 34.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию 24 ;

- уплачивать НДФЛ, удержанный с доходов работников ОП 25, и представлять в налоговую справки по форме 2-НДФЛ 26 ;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП 27.

Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам 28 ;Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано.

Например, это удалось налоговикам из Северо — Кавказского округа 19. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства.

И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано. Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т. п. ) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП.

Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП 22 ), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т. п. ). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП 23. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Как открыть счет

Процесс открытия расчётного счета для обособленного подразделения не отличается от открытия обычного счета. Единственным отличием в этом процессе является пакет документов.

Давайте посмотрим, как открыть счет для обособленного подразделения.

- Необходимо собрать полный пакет документов.

- Определиться с выбором банка и подать заявку на открытие. Можно попробовать подать через Интернет предварительную заявку, чтобы забронировать счет и оформление произошло быстрее.

- Подождать, пока банк примет решение, поговорить с менеджером и договориться о встрече. Встреча может происходить не только в банке, это может быть любое удобное место.

Как обособленные подразделения влияют на систему налогообложения

Одно из самых неприятных ограничений для компаний, применяющих упрощенную систему налогообложения, — невозможность открыть филиалы (в подпункте 1 п. 3 статьи 346.12 НК о других видах подразделений, включая представительства, речи не идет).

Если создать такое ОП в середине года, то упрощенец обязан начать применять общую систему. Однако некоторые организации напротив поворачивают этот пункт в свою пользу. Например, фирме на УСН предлагают выгодный контракт, но работать с ней клиент готов, только при наличии НДС. Тогда открывается филиал, фирма теряет право на применение УСН и переходит на ОСНО.

Важно! Создание обособленного подразделения должно быть реальным. Оно должно не только существовать на бумаге, но и иметь штат персонала, действующего руководителя, фактический адрес и вести деятельность

Надо отметить, что если ФНС найдет признаки формальности действия, то существует высокий шанс признания маневра обманом. С целью получения налоговой выгоды, в том числе. Придется пересчитывать налоги, платить пени, пересдавать отчеты, да и клиент рад не будет.

Что касается ЕНВД, то и тут возникают некоторые вопросы. Открыла организация новый магазин, нужно ли вставать на учет, если он находится в том же городе, что и другие действующие торговые точки? Ответ находится в п. 2 ст. 346.28 НК РФ: если деятельность ведется в разных городских округах, муниципальных районах, на внутригородских территориях и при этом их обслуживают разные отделения ФНС, то встать на учет нужно в одной из инспекций (в той, которой подведомственно первое в заявлении место деятельности).

Если речь идет о разных муниципальных образованиях, то нужно подать заявление в каждом (только раз, а дальше действовать так, как описано выше). Также придется подать заявление ЕНВД-2, если организация начинает новый вид деятельности на вмененке.

Место нахождения организации и ее подразделения

В соответствии с положениями НК РФ понятие места нахождения организации не раскрывается, вследствие чего с учетом норм статьи 11 НК РФ в полной мере может быть задействован понятийный аппарат гражданского законодательства. В соответствии с пунктом 2 статьи 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации. Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия такового – иного органа или лица, имеющих право действовать от имени юридического лица без доверенности. Поскольку соответствующие нормы ГК РФ, а также Постановление Пленума ВС России и Пленума ВАС России от 01.07.1996 № 6/8 “О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации” используют отсылочную норму к положениям законодательного акта, регулирующего вопросы государственной регистрации юридических лиц, обратимся к тексту последнего. Исходя из смысла подпункта “в” пункта 1 статьи 5 Федерального закона от 08.08.2001 № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” под местом нахождения постоянно действующего исполнительного органа юридического лица понимается его адрес. Дополнительная информация в отношении понятия “адрес” содержится в подпункте “д” пункта 2 этой же статьи, в котором под адресом понимается совокупность реквизитов, определяющих местонахождение объекта в пространстве:

- наименование субъекта Российской Федерации;

- наименование района, города, иного населенного пункта;

- наименование улицы;

- номер дома и квартиры.

Таким образом, создание обособленного подразделения как юридический факт можно констатировать, когда последнее (то есть стационарные рабочие места) создается по иному адресу, нежели адрес государственного регистрации (и, следовательно, места нахождения) организации.

По порядку рассчитайсь!

Обособленные подразделения бывают трех видов:

- Филиал.

- Представительство.

- Иные.

Объединяющие все три вида признаки — это территориальная обособленность и наличие созданных более чем на месяц рабочих мест. Это общее определение ОП, данное НК РФ в статье 11. Налоговый кодекс не раскрывает понятия «филиал» и «представительство». Их определение придется искать уже в гражданском законодательстве.

Статья 55 ГК РФ указывает на то, что представительство представляет интересы юридического лица, а также осуществляет их защиту. Филиал имеет более широкие права: осуществляет все или часть функций юрлица, включая те, что есть у представительства. Проще говоря, если организация открывает офис, куда клиент может обратиться за консультацией, заключить договор, написать претензию, сделать заказ, то это представительство, если этот офис поставит клиенту товар по заключенному договору, то это уже филиал.

Прочие подразделения попадают в категорию «иных»

Важно правильно определить, какой вид ОП открывается. Это имеет значение не только с юридической точки зрения, но и с точки зрения Налогового кодекса

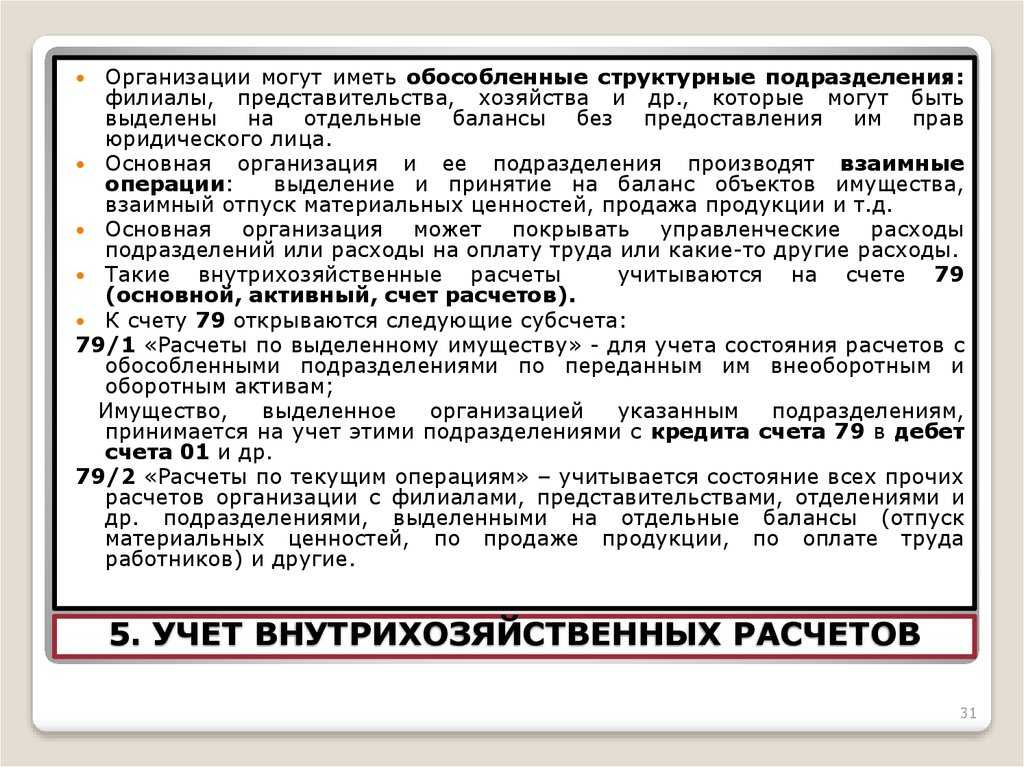

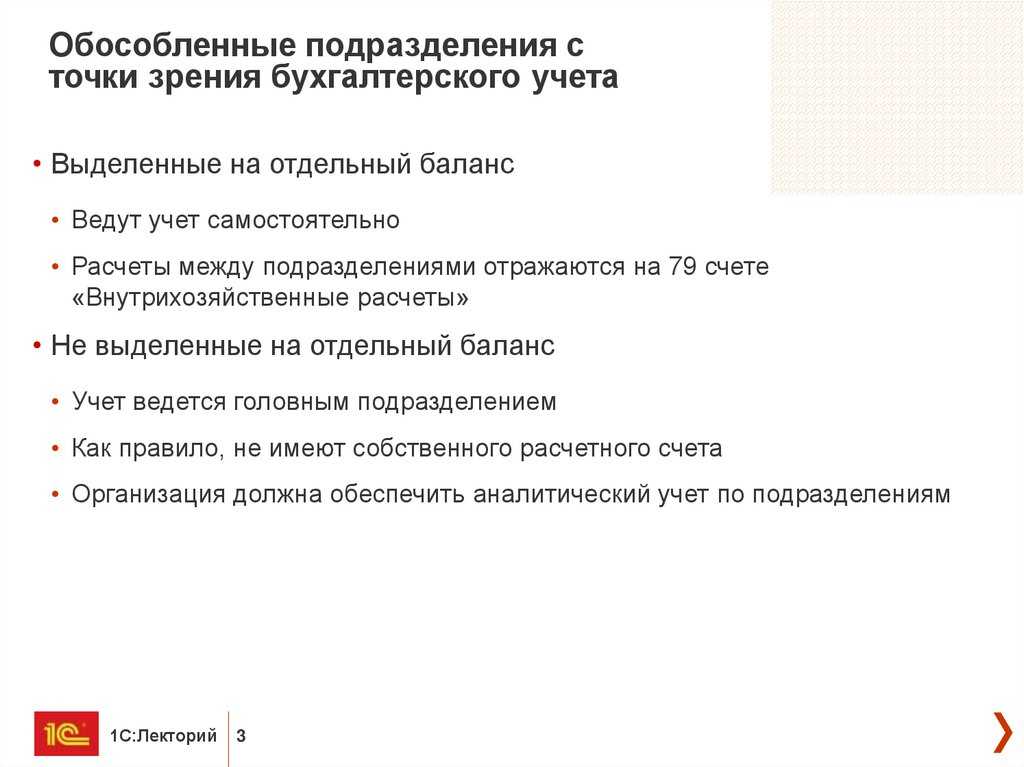

Отчетность обособленного подразделения без отдельного баланса

Если подразделение проводит всю работу самостоятельно, то в головной офис они передают уже готовую отчетность. Однако, работа с некоторыми сведениями не поручается подразделениям. Они направляются в головную компанию на обработку автоматически. К таким отчетам относят:

- декларации по НДС;

- бухгалтерская отчетность;

- декларации по УСН.

К отчетности, работа с которой происходит в обособленных подразделениях, относят:

- По страховым взносам и НДФЛ. Подразделения должны отправлять отчетность по страховым взносам в том случае, если они самостоятельно осуществляют выплату заработной платы своим сотрудникам. Отчеты предоставляются по месту нахождения подразделения. Если зарплату головной офис выплачивает сам, то отчетность предоставляет по адресу регистрации юридического лица. Что касается НДФЛ, то он уплачивается по адресу нахождения основной компании и филиала. Соответственно, отчетность предоставляется по двум адресам.

- По налогу на прибыль, на имущество и транспорт. Если в учетной политике предусмотрены учет и отчетность обособок, то сдача декларации не осуществляется. Однако, это не значит, что головная компания должна выплачивать часть налога в бюджет региона. Предоставление отчетов осуществляется по адресу регистрации подразделения. Если в распоряжении подразделения есть объекты, по которым начисляется налог на имущество, то его уплата и предоставление отчетности осуществляется по месту регистрации.

- По ЕНВД, акцизам и земельному налогу. Если филиал компании находится на ЕНВД, то на учет как плательщик такого налога он не становится. То есть сделать это может только головная компания. Если он сделает это, то должен будет составлять отчетность и предоставлять отчетность. По акцизам возможно два варианта событий:

- если деятельность имеет отношение к природному газу, то отчеты подаются по месту регистрации филиала;

- если деятельность связана с алкоголем, то отчетность предоставляется и по месту реализации и по месту регистрации головного офиса.

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

Налог на доходы трудящихся выделенной части фирмы

В обязанности работодателя-организации, помимо прочего, входит удержание налога на доходы физических лиц (НДФЛ) из заработка сотрудников и перечисление его в налоговую службу. В ст. 226 НК такие организации называются налоговыми агентами.

Налоговый кодекс не предусмотрел возможности признания таковыми подразделениями организации, а в письме Минфина России «О предоставлении стандартных налоговых вычетов» от 05.06.2009 № 03-04-06-01/127 указывается, что НДФЛ, удержанный с работников выделенной части организации, уплачивается головной частью юридического лица в отделение налоговой службы, в котором обособленное подразделение поставлено на учет.

Интересно: когда работник в течение одного месяца работает и в подразделении, и в головной части организации, НДФЛ с его заработка перечисляется в государственные органы по месту регистрации и организации, и подразделения. В основу расчета для определения доли НДФЛ, которую нужно уплатить в одно из 2 отделений ФНС, берется время, отработанное трудящимся в частях компании (письмо Минфина России «Об уплате НДФЛ…» от 29.03.2010 № 03-04-06/55).

Как заполнить 6-НДФЛ по обособленным подразделениям читайте здесь.

***

Подведем итоги. Налоги обособленного подразделения без отдельного баланса, которые начисляются на его доход, на заработок трудящихся в нем работников, на зарегистрированные в нем транспортные средства и т. д., уплачивает головное юридическое лицо. Поскольку часть выплат переводится в налоговый орган, к которому прикреплен филиал или представительство, то подразделения организации могут исполнять роль посредников. Их задачей будет передача от имени организации документов и платежей в государственный орган.

Еще больше материалов по теме — в рубрике «Налоговая система».