- Дата, когда расчет по страховым взносам считается представленным

- Как сдать налоговую отчетность по почте, дата сдачи отчетности

- Сдаем отчетность по почте

- Количество экземпляров отчетности

- Оформление почтового отправления

- Штамп инспектора о приеме отчетности

- Документы, подтверждающие своевременную сдачу отчетности

- У компании сменился генеральный директор, но изменения в ЕГРЮЛ еще не внесены

- Как налоговики общаются с компаниями по телекоммуникационным каналам связи

- Почтой

- Электронная отчетность в пенсионный фонд

- Как налоговики общаются с компаниями по телекоммуникационным каналам связи

- Опись вложения

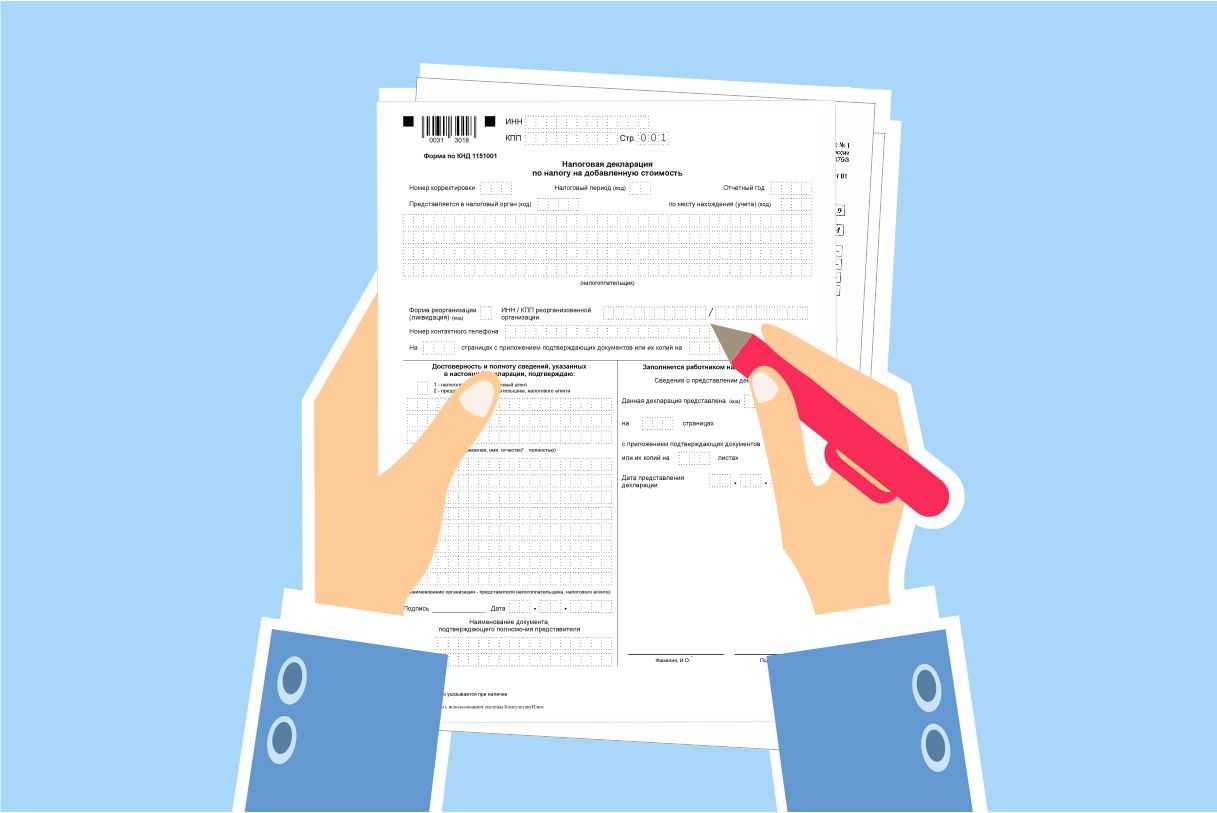

- Требования к бумажной налоговой отчетности

- Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

Дата, когда расчет по страховым взносам считается представленным

В Федеральном законе № 212-ФЗ не было норм, устанавливающих, какой день считается днем представления расчета по страховым взносам. Выход был простой – применять по аналогии закона правило из Налогового кодекса.

Согласно ему, при отправке налоговой декларации или расчета по почте или по телекоммуникационным каналам связи а равно через личный кабинет налогоплательщика днем ее представления считается дата отправки (абз. 3 п. 4 ст. 80 НК РФ).

Исходя из этого, суды считали, что главное – вовремя отправить отчетность по взносам в фонд, пусть и с ошибками. Тогда она уже не может считаться не представленной, а ответственности за представление расчета с неточностями НК РФ не установлено (Определение ВАС РФ от 06.08.2013 № ВАС-10205/13, постановления Арбитражного суда Московского округа от 04.12.2015 № Ф05-16599/2015, Арбитражного суда Северо-Западного округа от 24.11.2015 № А44-2341/2015 и др.).

Представление расчета

С 2017 года вместо Закона № 212-ФЗ для страховых взносов действует гл. 34 НК РФ.

В ней есть специальное правило о том, что расчет по взносам считается представленным не просто когда он отправлен, а при условии, что в нем указаны (абз. 2 п. 7 ст. 431 НК РФ):

а) сведения о совокупной сумме страховых взносов, совпадающие с суммой взносов по каждому сотруднику;

б) достоверные данные сотрудников (Ф.И.О., ИНН, СНИЛС, дата рождения, серия и номер паспорта и др.).

Если это условие не выполнено, то автоматически расчет не будет считаться не представленным. У компании будет возможность исправиться: для этого на следующий после получения расчета день налоговая инспекция должна сообщить фирме о неточностях в расчете и она в течение 5 дней обязана представить расчет с достоверными данными, – тогда датой подачи расчета считается дата его первоначального представления. В противном случае расчет будет считаться не представленным.

Данное специальное правило заменяет собой норму из абз. 3 п. 4 ст. 80 НК РФ, которая для страховых взносов больше не применима. Здесь следует дополнительно заметить, что неприменима она, невзирая на то, что в ней употреблен термин «расчет», поскольку под ним имеются в виду только расчеты по налогам (расчеты авансовых платежей по налогу на имущество и квартальные расчеты по НДФЛ), а о страховых взносах в данном абзаце речи не идет.

Дата представления

Датой представления налоговой декларации в электронном виде является дата ее отправки, зафиксированная в подтверждении специализированного оператора связи.

Об этом сказано в п. 4 Порядка представления налоговой декларации в электронном виде, утв. Приказом МНС РФ от 02.04.2002 № БГ-3-32/169, – данная норма по аналогии применима и к страховым взносам, администрируемым ФНС РФ.

Прием отчетности

Важно понимать, что представление расчета по взносам или декларации компанией и ее прием налоговой инспекцией – это две части одного процесса сдачи отчетности но они не тождественны. То есть, даже если инспекция отказывает в приеме полученного электронного бланка, то это не значит, что декларация считается не представленной

В связи с этим инспекция не имеет права вынести решение о наложении на фирму штрафа за непредставление отчетности, ссылаясь на то, что декларация не принята по одному из следующих оснований, указанных в п. 28 Административного регламента о подаче электронной отчетности, утв. Приказом Минфина РФ от 02.07.2012 № 99н (зарегистрирован в Минюсте РФ 29.08.2012 № 25312):

- представление декларации или расчета не в тот в налоговый орган;

- представление декларации или расчета не по установленной форме или установленному формату;

- отсутствие усиленной квалифицированной электронной подписи руководителя или представителя

- отсутствие документов, удостоверяющих личность физлица или подтверждающих его полномочия.

СТАТЬЯ Проказина Е.А.,редактора-эксперта журналов «Время Бухгалтера», «Время Юриста», «Время Директора»

Как сдать налоговую отчетность по почте, дата сдачи отчетности

Одним из способов представления налоговой отчетности является ее пересылка в инспекцию по почте.

Дата сдачи налоговой отчетности по почте

При использовании этого способа датой представления отчетности в налоговую инспекцию считается дата ее отправки. Дату сдачи отчетности определяйте по почтовому штемпелю. Отчетность признается сданной своевременно, если она отправлена до 24 часов последнего дня, установленного для ее представления (п. 8 ст. 6.1 НК РФ).

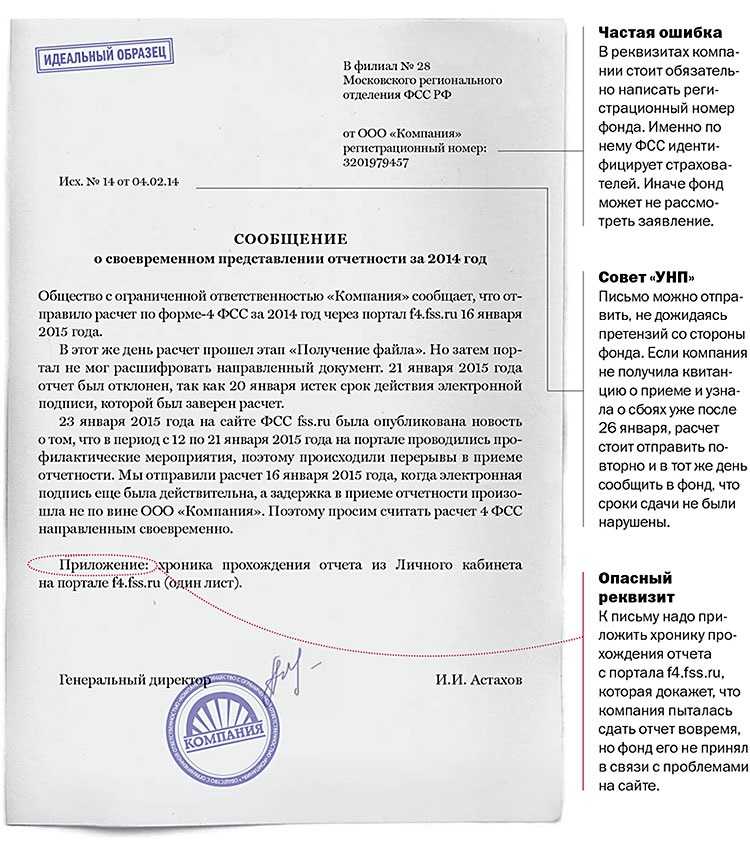

Почтовое отправление, в котором организация пересылает налоговую отчетность, должно содержать опись вложения. Об этом сказано в абзацах 1 и 3 пункта 4 статьи 80 Налогового кодекса РФ.

Почтовое отправление, в котором организация пересылает налоговую отчетность, должно содержать опись вложения. Об этом сказано в абзацах 1 и 3 пункта 4 статьи 80 Налогового кодекса РФ

Составьте опись в двух экземплярах и подпишите у руководителя и главного бухгалтера.

Сдаем отчетность по почте

Налоговую отчетность по телекоммуникационным каналам связи должны сдавать те компании, у которых среднесписочная численность сотрудников за год больше 100 человек (п. 3 ст. 80 Налогового кодекса РФ). Расчеты по страховым взносам отправить в электронной форме должны все организации, у которых среднесписочная численность персонала больше 50 человек. Основание – часть 10 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ. При этом сведения о персонифицированном учете представляют в электронном виде на 50 человек и более (ч. 2 ст. 8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ). Соответственно, если в штате организации ровно 50 человек, придется отчитываться перед ПФР в электронном виде. Ведь форма РСВ-1 ПФР и сведения о персонифицированном учете сдаются одновременно.

А вот остальные фирмы вправе выбрать один из четырех способов сдачи деклараций и расчетов: по почте, в электронной форме на компакт-диске или флешке, в бумажном виде (в том числе можно распечатать форму отчетности со штрихкодами), по телекоммуникационным каналам связи.

Далее подробности о каждом способе сдачи отчетности.

Количество экземпляров отчетности

По почте достаточно отправить один экземпляр отчета. Сдачу декларации (расчета) в этом случае будет подтверждать почтовая квитанция. Отправлять отчетность необходимо ценным письмом с описью вложения. Тогда, если возникнут разногласия с чиновниками, компания сможет доказать, какая отчетность была отправлена по почте.

Оформление почтового отправления

Письмо, в котором фирма пересылает налоговую отчетность в ИФНС, должно содержать опись вложения (п. 4 ст. 80 Налогового кодекса РФ). Кроме того, о необходимости описей упоминается и в пунктах 1 и 3.1 Регламента ввода в автоматизированную информационную систему налоговых органов данных… (утвержден приказом ФНС России от 18 июля 2012 г. № ММВ-7-1/505@). Опись на почте составляется только в том случае, когда отчетность отправляется ценным письмом.

Должны отметить, что у ценных писем есть один явный недостаток. Сотрудники почты не доставляют такую корреспонденцию, работники ИФНС, ПФР и ФСС РФ должны самостоятельно забирать ценные письма. Но на практике часто так не делают. Поэтому велика вероятность, что ценное письмо не дойдет до адресата. Инспекторы могут посчитать отчетность непредставленной. И предъявить штраф по статье 119 Налогового кодекса РФ.

Обратите внимание, что Федеральный закон от 24 июля 2009 г. № 212-ФЗ не требует, чтобы отчетность в ПФР и ФСС РФ, отправленная по почте, содержала опись вложения

Тем не менее опись лучше заполнить, чтобы избежать претензий из-за несданных расчетов.

Штамп инспектора о приеме отчетности

Даже если компания отправит отчетность по почте, она имеет право позже попросить налогового инспектора поставить на другом экземпляре штамп о приеме.

Для этого квитанцию, подтверждающую отправку письма, и опись, на которой проставлен штамп почтового отделения, принесите в ИФНС, ПФР или ФСС РФ. Тогда на штампе инспектора будет указан день, когда фирма отправила письмо по почте.

Документы, подтверждающие своевременную сдачу отчетности

Таким документом является почтовая квитанция. Однако иногда инспекторы помимо квитанции требуют еще один документ – кассовый чек почтового отделения, подтверждающий прием отчетности. Очевидно, что такие требования налоговиков являются незаконными.

Кроме того, инспекторы не могут обвинить компанию в несдаче отчетности и в том случае, если она затерялась на почте. То есть декларация, высланная по почте, считается сданной в инспекцию в тот день, когда на имя ИФНС было отправлено письмо с описью вложения. Чтобы определить такую дату, достаточно почтовой квитанции.

У компании сменился генеральный директор, но изменения в ЕГРЮЛ еще не внесены

Лучше всего внести изменения в единый госреестр юрлиц до сдачи отчетности. Иначе инспекторы могут посчитать отчетность, отправленную по почте, не сданной вовсе и приостановить операции по счетам из-за того, что Ф. И.О. директора, указанные в декларации, не совпадут с данными реестра.

И хотя такие действия инспекции незаконны (арестовать деньги из-за неверных записей в ЕГРЮЛ п. 3 ст. 76 Налогового кодекса РФ не позволяет), все же стоит задуматься об этой проблеме до сдачи годовой отчетности. Внести изменения в реестр несложно. И это позволит избежать проблем в дальнейшем.

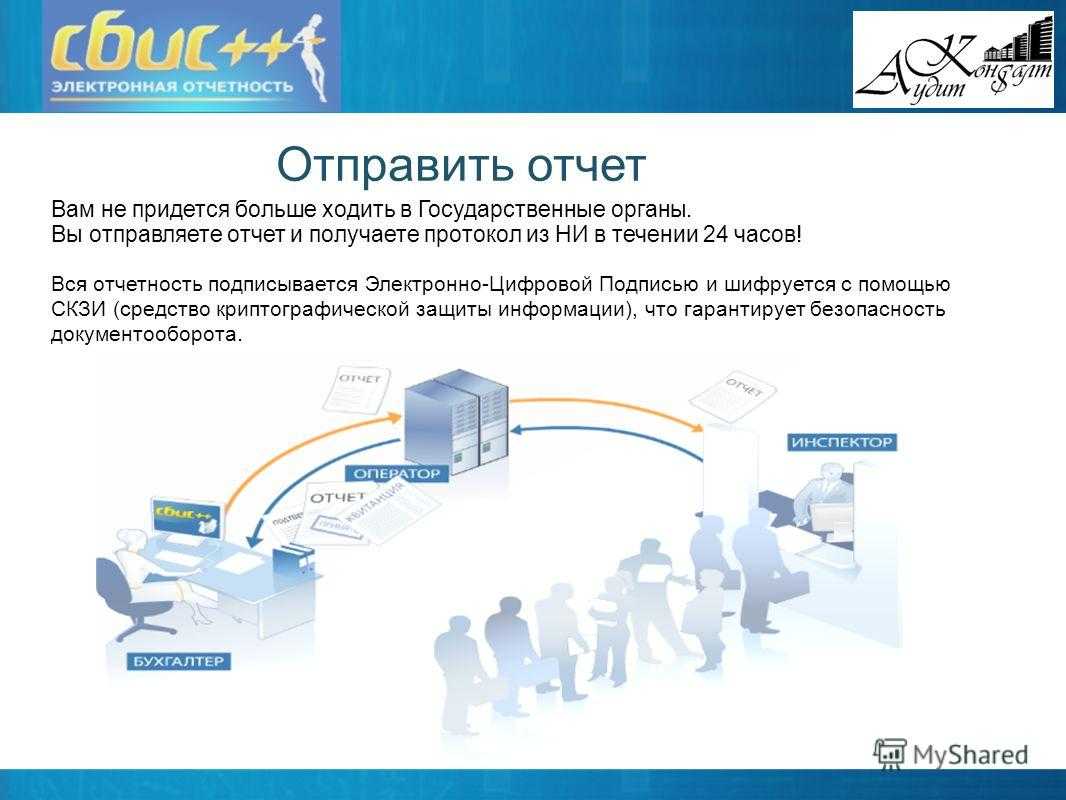

Как налоговики общаются с компаниями по телекоммуникационным каналам связи

С принятием Федерального закона от 27.07.10 № 229-ФЗ практически во всех сферах взаимоотношений налогоплательщика и налогового органа стало возможно применение телекоммуникационных каналов связи (ТКС).

В частности, в электронном виде компания может направить в инспекцию сообщения об открытии и закрытии счетов, о случаях участия в организациях, об обособленных подразделениях, о реорганизации или ликвидации, а также отправить декларации. Инспекторы через ТКС могут отправлять компании требования об уплате налога, налоговые уведомления, требования о представлении документов и другие документы.

Безусловно, общение с помощью электронных каналов связи по сравнению с почтой экономит время и компании, и инспектора.

Внимание!

В то же время практика показывает, что зачастую технические нюансы безбумажной передачи данных налоговики используют в своих целях.

В частности, за несвоевременное представление декларации или неявку в инспекцию компании могут грозить штрафы и отсутствие возможности дать пояснения.

Практика показывает, что при отправке документов по ТКС налоговики часто пользуются отсутствием на руках налогоплательщика «твердого» бумажного подтверждения. При этом подтверждение исполнения налоговых обязанностей при электронной отправке документов зависит в том числе от используемой системы отправки файлов.

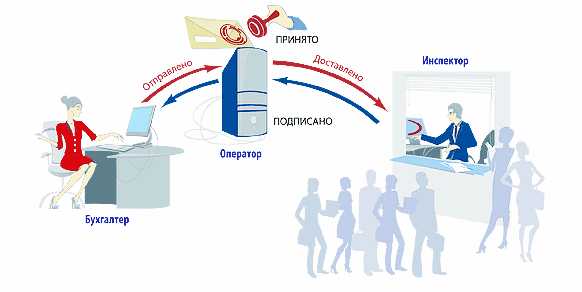

Электронный документооборот с использованием ТКС основан на применении программных средств, которые позволяют отправителю сформировать файл, содержащий электронный документ, зашифровать его, заверить электронной цифровой подписью и отправить в адрес получателя. А получателю – принять пакет, расшифровать и открыть полученный файл. У компании есть выбор, кому доверить процесс всех этих технических нюансов – специализированным операторам связи или автоматизированным рабочим местам, установленным в инспекциях.

В первом случае независимый оператор связи организует проход документов компании транзитом через свой сервер к налоговому органу и обратно с помощью специальных программных средств.

Во втором случае приемку файлов от компании обеспечивают установленные в инспекциях автоматизированные рабочие места. То есть без посредников электронные документы напрямую попадают на сервер инспекции.

Сами налоговики отдают явное предпочтение второму варианту. Ссылаясь при этом на большую конфиденциальность и надежность передачи информации из-за исключения лишних звеньев. Отчасти это справедливо, однако компании стоит внимательно взвесить все плюсы и минусы работы с инспекцией напрямую.

Так, при работе через специализированного оператора файл с документом сначала приходит на сервер оператора. Где фиксируется время и дата отправки отчетности. Квитанция о приеме документа направляется в адрес компании. Затем файл пересылается на сервер инспекции. О чем также сообщается налогоплательщику.

После проверки отчета на соответствие техническим требованиям программа налогового органа принимает или отказывает в приемке файла. В результате компании направляется уведомление-протокол входного контроля или уведомление о результате приема.

Важно!

То есть контроль над процессом находится у посредника, не заинтересованного в наполняемости бюджета.

Тогда как в случае прямого транзита документов на сервер инспекции одна из сторон в ряде случаев может желать, чтобы процедура пересылки документов закончилась неудачей.

Так, если внезапно происходит сбой на сервере инспекции, у компании просто не будет протокола входного контроля. Или отрицательный протокол, что, в принципе, равноценно. При этом налоговики могут заявить, что никакие документы к ним вовсе не приходили.

В этом случае компании приходится распечатывать скриншоты, подтверждающие отправку отчета вовремя.

Впрочем, практика показывает, что разногласия с налоговиками могут возникнуть в любом случае. Даже при использовании услуг спецоператора.

Почтой

Да, не только бабушки стоят на почте в очереди за пенсией. В отчетные периоды немало бухгалтеров спешат отправить заветные письма.

Обычно это не причуда бухгалтера, а нежелание директора или предпринимателя подключиться к электронной отчетности. Но право на почтовую отправку действительно у ИП и организаций есть.

Чтобы обеспечить подтверждение, что вы отправили действительно декларацию, а не пачку бумаги, вам необходимо заполнить опись (2 экземпляра). Примерно так:

На конверте также необходимо сделать надпись «Объявленная ценность 1 рубль (один рубль)» . На руках останется опись со штампом почты и квитанция об отправке. Это доказательства сдачи отчета, вы должны хранить их.

- Личный контроль и подтверждение на руках;

- Ценное письмо можно отследить через сайт Почты России.

- По почте ваш отчет будет добираться долго, еще дольше его будут обрабатывать в инспекции;

- Остаются риски ошибок;

- Поиском актуальных форм и заполнением вы опять занимаетесь сами.

Кому подойдет: всем организациям и ИП, при условии, что есть право отправлять отчеты на бумаге.

Есть риск, что вы не проследите за судьбой письма, а почта его благополучно потеряет, например, на каком-нибудь распределительном пункте. Пока разбираетесь, ФНС уже забьет тревогу — нет отчета, начнет слать требования и пугать блокировками счетов. Некотрые о том, что отчет не дошел, как раз по неработающему счету узнают.

Если вы вдруг превысили лимиты по количеству сотрудников, например, для 6-НДФЛ это 10 человек, включительно, то обязаны сдать отчет электронно. Прекрасно, если вы об этом знаете, а если нет? Или просто забыли, а отправили документы на бумаге. Возвращаемся в начало — отчет будет считаться непредставленным. Несданный отчет = штраф. Минимальный — 1000 рублей.

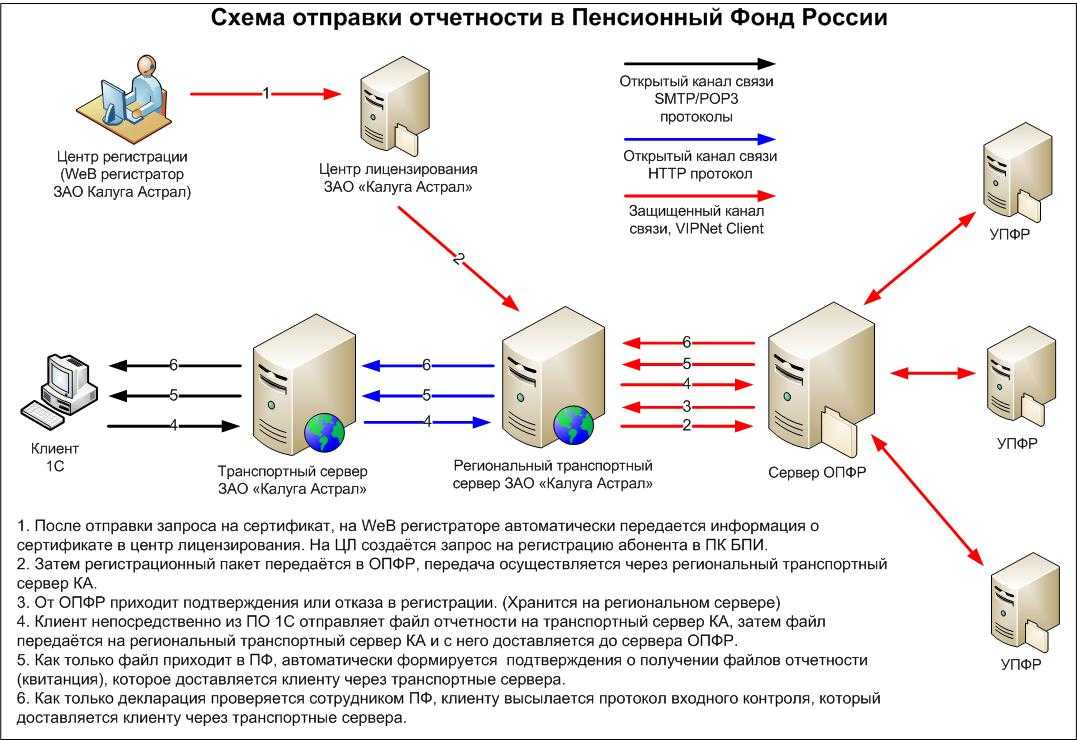

Электронная отчетность в пенсионный фонд

Все страхователи со штатом более 25 человек отчитываются перед ПФР через ТКС. В цифровом виде подают ежемесячно СЗВ-М и годовую форму СЗВ-СТАЖ.

Важно. В количество работников включают и тех, кто трудится на основании трудового или коллективного договора, и тех, с кем сотрудничают по гражданско-правовому договору

ИП и организации с численностью работников менее 25 человек, по желанию могут предоставлять отчетность через ТКС — в Пенсионном фонде только «за».

На сайте ПФР можно скачать программу, помогающую выявить ошибки в отчете, что значительно облегчает предоставление данных персонификации.

Отправка документа происходит поэтапно:

- формируют отчет;

- проверяете документ на наличие ошибок;

- сканируете файл антивирусной программой;

- проставьте электронную подпись;

- отправка файла в ПФР.

Если все верно, вышлют Протокол контроля, который нужно завизировать и отправить обратно.

Если придет квитанция с указанием ошибки, отчет корректируют и генерируют новый файл для отправки.

Чтобы взаимодействовать с ПФР по ТКС, нужно написать Заявление о подключении к цифровому документообороту, и заключить договор с Пенсионным фондом на электронную отчетность.

Как налоговики общаются с компаниями по телекоммуникационным каналам связи

С принятием Федерального закона от 27.07.10 № 229-ФЗ практически во всех сферах взаимоотношений налогоплательщика и налогового органа стало возможно применение телекоммуникационных каналов связи (ТКС).

В частности, в электронном виде компания может направить в инспекцию сообщения об открытии и закрытии счетов, о случаях участия в организациях, об обособленных подразделениях, о реорганизации или ликвидации, а также отправить декларации. Инспекторы через ТКС могут отправлять компании требования об уплате налога, налоговые уведомления, требования о представлении документов и другие документы.

Безусловно, общение с помощью электронных каналов связи по сравнению с почтой экономит время и компании, и инспектора.

Внимание!

В то же время практика показывает, что зачастую технические нюансы безбумажной передачи данных налоговики используют в своих целях.

В частности, за несвоевременное представление декларации или неявку в инспекцию компании могут грозить штрафы и отсутствие возможности дать пояснения.

Практика показывает, что при отправке документов по ТКС налоговики часто пользуются отсутствием на руках налогоплательщика «твердого» бумажного подтверждения. При этом подтверждение исполнения налоговых обязанностей при электронной отправке документов зависит в том числе от используемой системы отправки файлов.

Электронный документооборот с использованием ТКС основан на применении программных средств, которые позволяют отправителю сформировать файл, содержащий электронный документ, зашифровать его, заверить электронной цифровой подписью и отправить в адрес получателя. А получателю – принять пакет, расшифровать и открыть полученный файл. У компании есть выбор, кому доверить процесс всех этих технических нюансов – специализированным операторам связи или автоматизированным рабочим местам, установленным в инспекциях.

В первом случае независимый оператор связи организует проход документов компании транзитом через свой сервер к налоговому органу и обратно с помощью специальных программных средств.

Во втором случае приемку файлов от компании обеспечивают установленные в инспекциях автоматизированные рабочие места. То есть без посредников электронные документы напрямую попадают на сервер инспекции.

Сами налоговики отдают явное предпочтение второму варианту. Ссылаясь при этом на большую конфиденциальность и надежность передачи информации из-за исключения лишних звеньев. Отчасти это справедливо, однако компании стоит внимательно взвесить все плюсы и минусы работы с инспекцией напрямую.

Так, при работе через специализированного оператора файл с документом сначала приходит на сервер оператора. Где фиксируется время и дата отправки отчетности. Квитанция о приеме документа направляется в адрес компании. Затем файл пересылается на сервер инспекции. О чем также сообщается налогоплательщику.

После проверки отчета на соответствие техническим требованиям программа налогового органа принимает или отказывает в приемке файла. В результате компании направляется уведомление-протокол входного контроля или уведомление о результате приема.

Важно!

То есть контроль над процессом находится у посредника, не заинтересованного в наполняемости бюджета.

Тогда как в случае прямого транзита документов на сервер инспекции одна из сторон в ряде случаев может желать, чтобы процедура пересылки документов закончилась неудачей.

Так, если внезапно происходит сбой на сервере инспекции, у компании просто не будет протокола входного контроля. Или отрицательный протокол, что, в принципе, равноценно. При этом налоговики могут заявить, что никакие документы к ним вовсе не приходили.

В этом случае компании приходится распечатывать скриншоты, подтверждающие отправку отчета вовремя.

Впрочем, практика показывает, что разногласия с налоговиками могут возникнуть в любом случае. Даже при использовании услуг спецоператора.

Опись вложения

Почтовое отправление, в котором организация пересылает бухгалтерскую отчетность, должно содержать опись вложения (п. 204 Административного регламента, утвержденного приказом Минфина России от 2 июля 2012 г. № 99н). Порядок заполнения описи вложения зависит от способа отправки письма – заказное или ценное. В любом случае, для того чтобы отправить письмо с описью, нужно принести открытый конверт в почтовое отделение, чтобы сотрудник почты мог проверить его содержимое (подп. «а» п. 20 Правил, утвержденных приказом Минкомсвязи России от 31 июля 2014 г. № 234).

Если отчетность отправлена ценным письмом, то опись вложения заполняется по форме, установленной почтой (ее можно получить в почтовом отделении). Перечислите в описи для ценного письма вложенные в него формы отчетности. Подписать опись вложения от имени организации должен руководитель или представитель, имеющий доверенность на представление отчетности в налоговую инспекцию или отделение Росстата (ст. 185 ГК РФ). О порядке оформления таких доверенностей см. Как сдать бухгалтерскую отчетность лично.

Внимание: если отправить по почте отчетность без описи вложения, налоговая инспекция может оштрафовать организацию. Наличие описи вложения – обязательное требование при отправке отчетности по почте (п

204 Административного регламента, утвержденного приказом Минфина России от 2 июля 2012 г. № 99н). Если такого документа нет, отчетность считают непредставленной. Это может послужить основанием, чтобы привлечь организацию и ее сотрудников к налоговой и административной ответственности. Сумма штрафа составит:

Наличие описи вложения – обязательное требование при отправке отчетности по почте (п. 204 Административного регламента, утвержденного приказом Минфина России от 2 июля 2012 г. № 99н). Если такого документа нет, отчетность считают непредставленной. Это может послужить основанием, чтобы привлечь организацию и ее сотрудников к налоговой и административной ответственности. Сумма штрафа составит:

200 руб. за каждый непредставленный документ – для организации (п. 1 ст. 126 НК РФ);

от 300 до 500 руб. – для должностных лиц, например руководителя или главного бухгалтера (ч. 1 ст. 15.6 КоАП РФ).

Ситуация: как оформить опись вложения при отправлении бухгалтерской отчетности заказным письмом?

Типового образца для описи почтовых вложений нет. Поэтому ее можно составить в произвольной форме. Заполнить ее нужно в двух экземплярах и подписать у руководителя и главного бухгалтера. При отправке заказным письмом нужно, чтобы сотрудник почтового отделения поставил печать на описи с датой получения письма. Обычно сотрудники почты отказываются ставить печать на такой описи вложений, ссылаясь на то, что они не могут отвечать за содержимое конверта. В этом случае ничем, кроме подписей руководителя и главного бухгалтера, подтвердить, какие документы были отправлены в налоговую инспекцию (в отделение Росстата), организации не удастся.

Эту проблему можно решить, если отправить отчетность ценным письмом.

Требования к бумажной налоговой отчетности

Все формы налоговой отчетности в настоящее время приспособлены для считывания информации с помощью сканеров (являются машинно-ориентированными). В связи с этим к бумажным бланкам предъявляются дополнительные требования. В частности:

- бланк должен быть напечатан на бумаге формата А4;

- ширина полей не должна превышать допустимые пределы. Например, для книжной формы бланка ширина левого поля должна быть от 5 до 30 мм, а верхнего, нижнего и правого – не менее 5 мм;

- информация должна быть только с одной стороны листа;

- текст должен быть напечатан только черным цветом, шрифт – Times New Roman или Arial;

- размер шрифта для наименования формы документа, ее разделов и подразделов – высотой 11 или 10 пунктов, для текстовых фрагментов – высотой 9 пунктов;

- межстрочный интервал – одинарный;

- бланк должен содержать штриховой код и т. д.

Такой порядок предусмотрен Стандартом форм документов, утвержденным приказом ФНС России от 6 июля 2017 № ММВ-7-17/535. Поэтому, если организация сдает декларации на бланках, размноженных на копировальной технике, этот порядок нужно соблюдать.

Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

Для предоставления данных в банк, необходимо в программе «Референт» сформировать контейнер в виде zip – архива.

Запустить программу «Референт» («Пуск» => «Taxcom» => «Sprinter» => «Референт»).

-

Перейти на закладку «Отчетность ФНС».

-

Выбрать файл с отчетностью для предоставления в банк, щелкнуть по нему мышкой дважды. Откроется окно «Пакет документов» в разделе «Список документов» мышкой выделить строку «Отчетность», затем нажать на кнопку «Выгрузить с ЭЦП

И далее выбрать «Для банков».

В открывшемся окне «Обзор папок» выбрать место на диске для сохранения файла отчетности с ЭЦП в виде zip-архива. Нажать на кнопку «ОК»

По завершению выгрузки файла с ЭЦП появится сообщение об успешной выгрузке, нажать на кнопку «ОК»

Напоминаем, что выгрузка отчетов может быть проведена только для отчетов, отправленных в налоговый орган не ранее 2011 года, для отчетов, отправленных ранее выгрузка невозможна.Иначе на форме «Пакет документов» будет отсутствовать кнопка «Выгрузить ЭЦП».

Скопировать zip-архив на съемный носитель. При этом имя файла zip-архива должно соответствовать имени файла налоговой декларации (расчета) или бухгалтерской отчетности.

-

Передать zip-архив по месту требования.

В соответствии с письмом Банка России от 31.03.2011 N 41-Т «О представлении в кредитные организации бухгалтерской и налоговой отчетности в электронном виде», клиенты и учредители (участники) кредитных организаций должны предоставлять в кредитные организации бухгалтерскую и налоговую отчетность, имеющую подтверждение о ее представлении в налоговый орган, в электронном виде. Ниже описана выгрузка пакета отчетности с протоколами и электронной подписью контролирующего органа.

Для выгрузки пакета перейдите в пункт «Перейти» — «Журнал обмена» модуля «Регламентированная отчетность».

Выберите нужный отчет и дважды щелкните по строке с его наименованием левой кнопкой мыши.

В открывшемся окне перейдите в пункт меню «Выгрузка» — «Выгрузить пакет для представления по месту требования».

Выгрузить пакет для представления по месту требования

Укажите путь к папке, в которую необходимо сохранить пакет отчетности, нажмите кнопку «Открыть».

После успешного сохранения пакета перед Вами появится соответствующее сообщение.

Пакет подготовлен к передаче в кредитную организацию.

Для выгрузки комплекта документов в программе АРГОС выберите пункт меню «Обмен – Выгрузить комплект документов» (или Ctrl+E). Этот режим используется для сохранения в отдельном каталоге всех документов по выделенному сообщению. В диалоговом окне сохранения файла необходимо выбрать каталог, куда будут выгружены документы, и нажать на кнопку «Open» («Открыть»). Каждый документ будет сохранен в отдельном файле, содержащем электронно-цифровую подпись.

Чтобы подготовить пакет документов для отправки в банк необходимо в главном меню программы выбрать пункт «Файл – Сформировать пакет документов».

В появившемся окне выбирается папка, в которой находятся электронные документы для банка (по умолчанию, выбирается текущая папка). В настоящее время банки требуют передачу документов в соответствии с рекомендациями ФНС (режим «Только отчет и основные подтверждающие документы»). Сформированный zip-архив имеет, по умолчанию, то же имя, что и файл отчетности и помещается в папке, указанной в поле «Файл пакета документов».

Данный способ формирования файла с отчетностью для передачи в банк может быть использован для файлов, ранее сохраненных (экспортированных) из любых программ отправки отчетности в ФНС России.

-

Теги: участие в тендере,

подготовка пакета документов,

электронный документооборот,

электронная подпись,

участие в торгах,

06 марта 2015

Количество просмотров: 101310