- В каких случаях налоговики блокируют счет из-за отчетности:

- Как уплатить штраф

- Какой штраф (блокировка счета) за несвоевременное представление Декларации и уплату налога

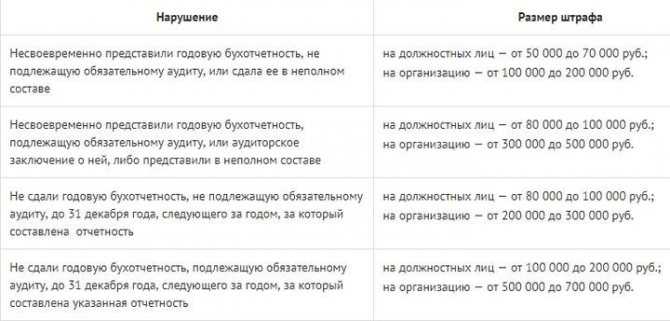

- Грубые нарушения правил учета

- Особенности сдачи 4-ФСС

- Кто сдает СЗВ-ТД

- Штраф за не сдачу декларации в ФСС

- В каких случаях нельзя взыскать штраф за опоздание с декларацией?

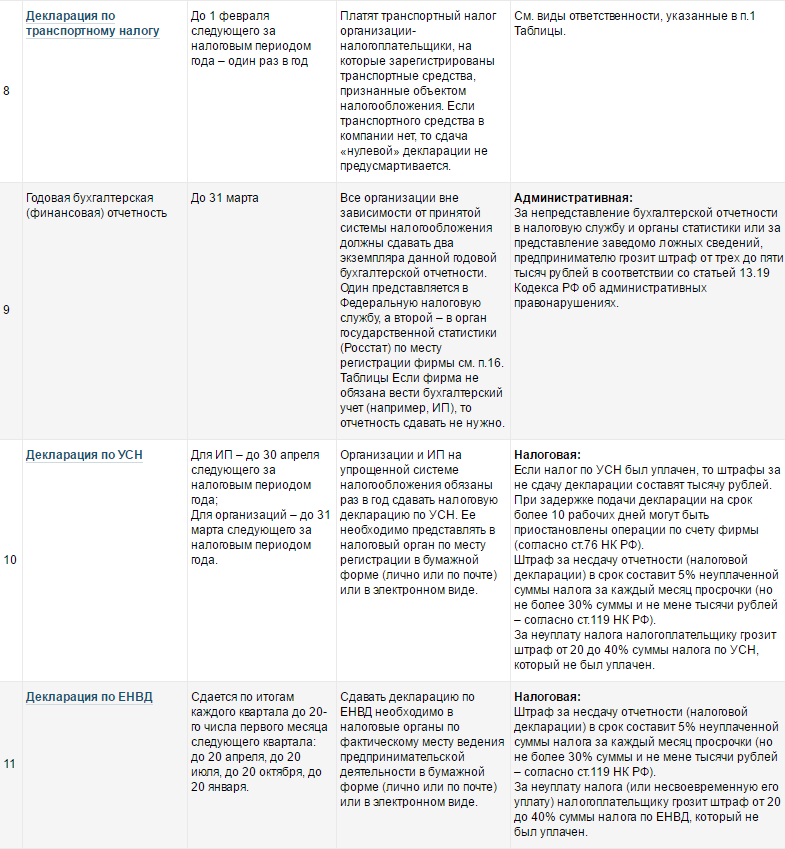

- Будет ли штраф за неподачу декларации по ЕНВД в срок?

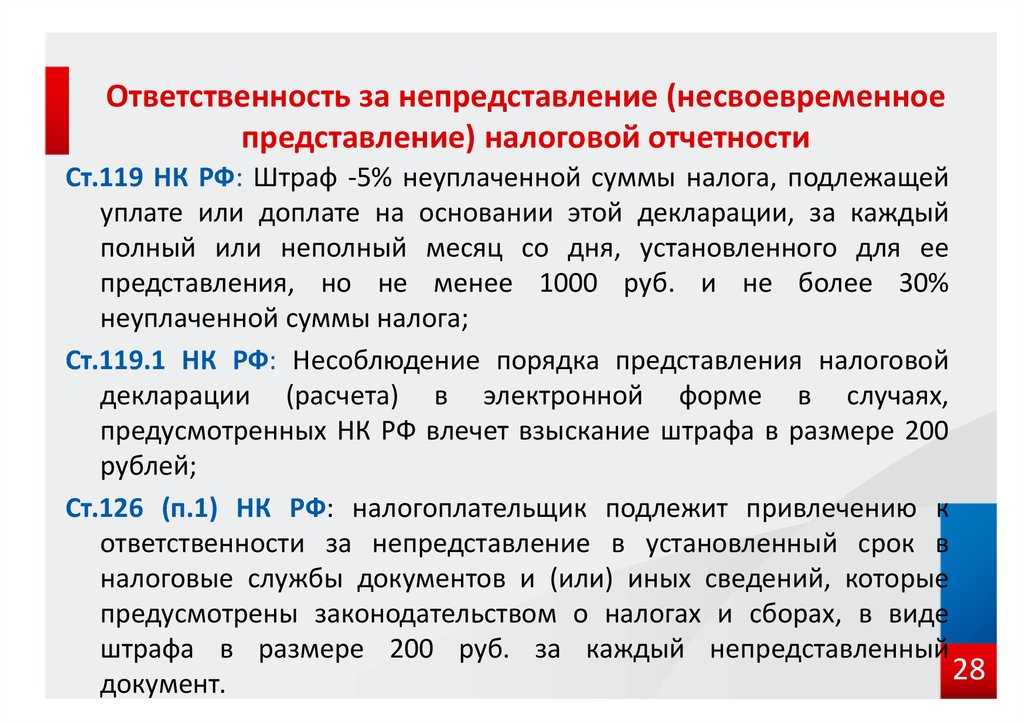

- Что предусматривает налоговое законодательство за несдачу декларации

- Какие санкции за несданный вовремя отчет полагаются по КоАП РФ

- Какие дополнительные меры могут применяться к не сдающим отчетность по ЕНВД

- Несвоевременная сдача

- Штрафы за отчетность в ФСС

- Кому грозит штраф за несвоевременную сдачу 4-ФСС

- Виды санкций

- Главные законные положения

- Обязанности страхователя в отношении взносов

- Если по итогам декларации у Вас есть налог к уплате

В каких случаях налоговики блокируют счет из-за отчетности:

- Не сдали налоговую декларацию в установленный срок

Решение о блокировке счета из-за несданной вовремя декларации ИФНС принимает через 10 рабочих дней по истечении срока, установленного для сдачи отчетности. Подпункт 1 пункта 3 статьи 76 НК РФ.

Налоговая вправе заблокировать все деньги на счетах, включая электронную валюту и электронные кошельки.

Сроки сдачи отчетности в 2020 году

Сроки сдачи отчетности УСН фирм в 2020 году

Не исполнили правила электронного документооборота

Если организация, которая должна отчитываться в электронном виде в течение 10 рабочих дней с даты появления этой обязанности не обеспечит электронный документооборот с ИФНС, налоговая может заблокировать расчетный счет.

Обратите внимание, что с 2020 года сдавать отчетность на бумаге могут только те компании, у которых численность персонала не превышает 10 человек. Ранее этот ограничитель был больше

Разрешалось сдать отчетность на бумаге фирмам, у которых численность работников не более 25 человек.

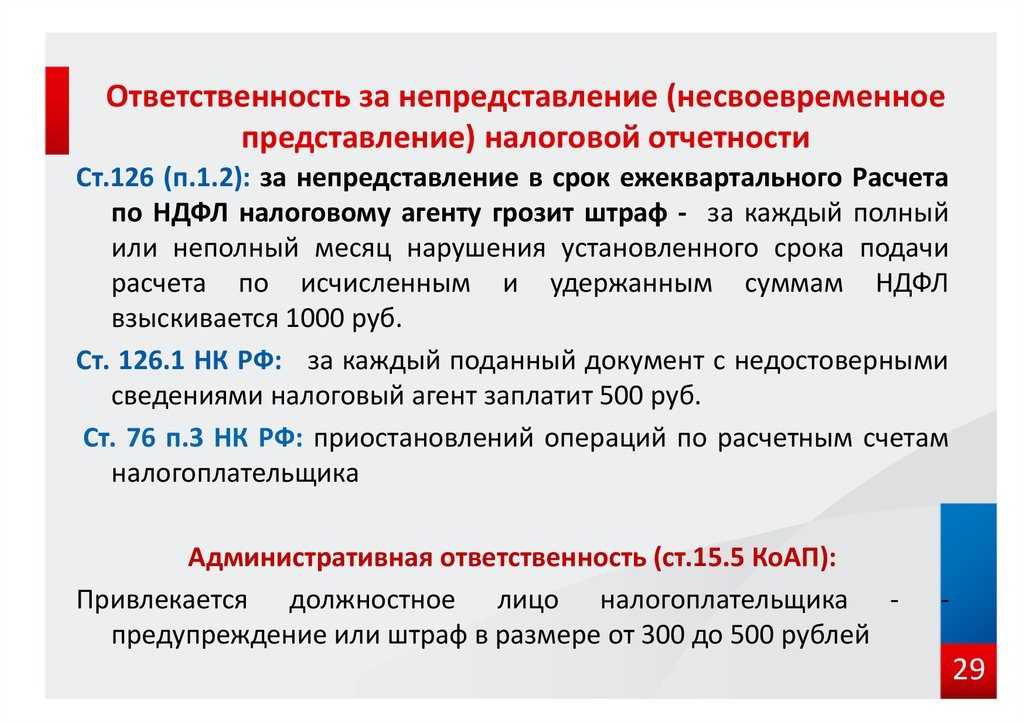

Не сдали 6-НДФЛ

Если вы, как налоговый агент, не представите в налоговую инспекцию расчет сумм исчисленного и удержанного НДФЛ по форме 6-НДФЛ, в течение 10 рабочих дней после срока, установленного для сдачи 6-НДФЛ, налоговая вправе заблокировать расчетный счет на основании пункта 3.2 статьи 76 НК РФ.

Срок сдачи 6-НДФЛ за 2019 год– до 2 марта 2020 года.

Не сдали Расчет по страховым взносам

Налоговики могут блокировать счета за несвоевременную сдачу Расчета по страховым взносам. Блокировка возможна через 10 дней после окончания срока подачи Расчета на основании пункта 3.2 статьи 76 НК РФ.

Срок сдачи РСВ за 2019 год – до 30 января 2020 года.

Кроме этого, счет фирмы могут заблокировать, если вы не подтвердите прием и не ответите на требование ИФНС. ИФНС принимает решение о блокировке счета в течение 10 дней со дня истечения срока, установленного для передачи фирмой квитанции о приеме документов, направленных налоговым органом на основании подпункта 2 пункта 3 статьи 76 НК РФ.

Как уплатить штраф

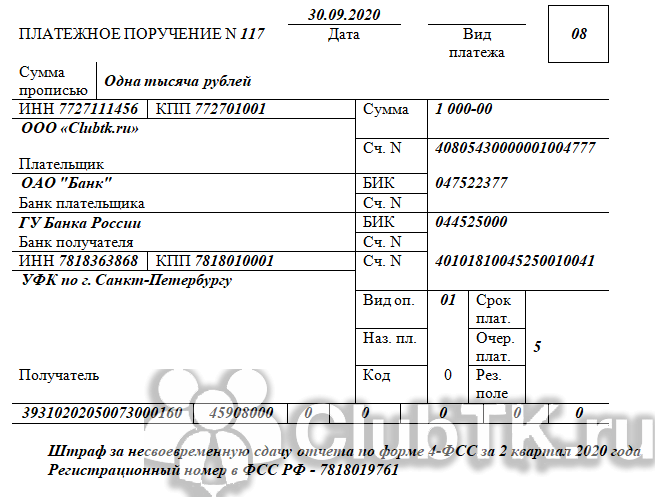

В НК РФ разъясняется, как заплатить штраф в налоговую за не вовремя сданную декларацию: отправьте платежное поручение с рассчитанной суммой взыскания. Платеж направляют по реквизитам территориальной ИФНС и по коду бюджетной классификации, предусмотренному для штрафов.

-

2021-11-12 08:03:55

Не понятно из статьи, как отразить штраф, например, за несвоевременную сдачу РСВ. В корреспонденции со счетом 69. А каким суббсчетом? Если бы был штраф конкретно за ОПС или ОМС, понятно. А несвоевременная сдача РСВ? -

2021-12-14 07:52:27

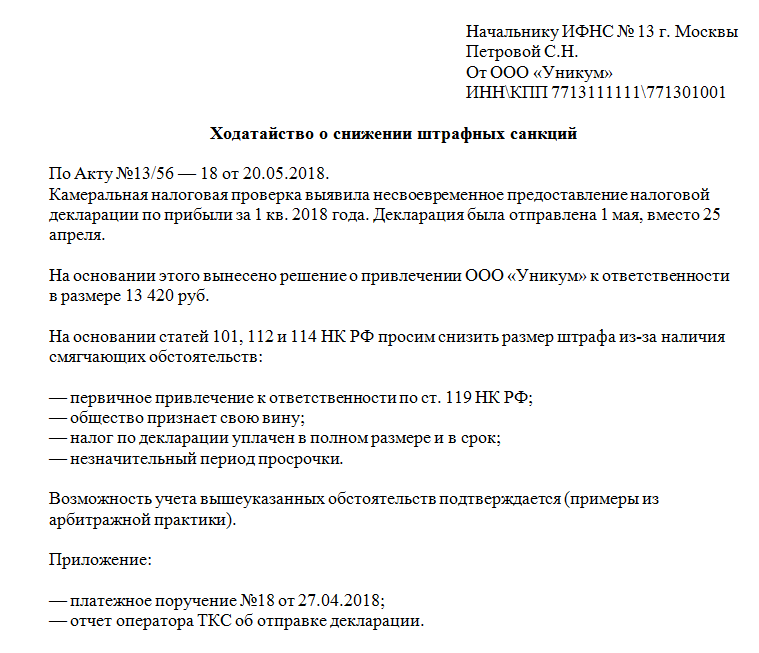

Налогоплательщики могут уменьшить штраф за непредоставление налоговой декларации при наличии обстоятельств, смягчающих ответственность. Если вы согласны с фактом допущенного правонарушения, но хотите уменьшить размер штрафа, то подайте заявление (ходатайство) о применении смягчающих обстоятельств и приложите к заявке подтвердительные документы. Незначительная просрочка (подача декларации, расчета с незначительным пропуском) как раз относится к таким смягчающим обстоятельствам. -

2021-12-28 16:00:05

Галина, Тоже в восторге и от статьи и от штрафа, нигде никакая задолженность не указана, реквизитов в партянке которую они присылают тоже нет. Видимо я из за этой тысячи должен в пандемию в ручном режиме по налоговым носиться и искать где же её оплатить.

Какой штраф (блокировка счета) за несвоевременное представление Декларации и уплату налога

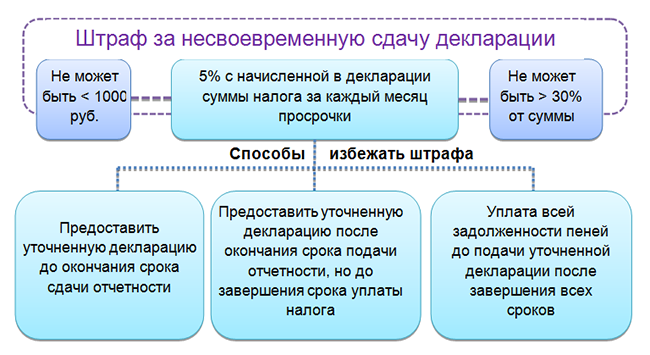

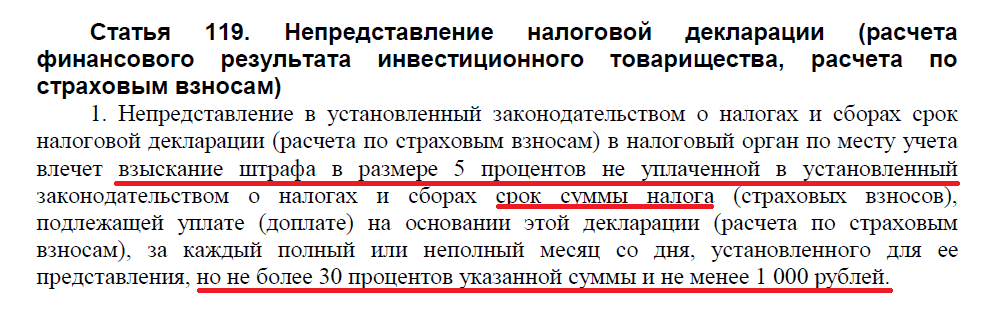

Размер штрафных санкций за опоздание с подачей декларации остался неизменным — 5 процентов от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 процентов и не менее 1 000 рублей.

При этом статья 119 НК РФ в новой редакции гласит, что штраф за несвоевременное представление налоговой декларации следует рассчитывать от суммы налога, неуплаченной в установленный срок. В прежней же редакции статьи 119 НК РФ этот момент прописан не был. Соответственно, прежняя формулировка вызывала споры, на какой момент следует определять штрафные санкции — на день окончания установленного срока уплаты или на день фактической подачи декларации.

Если налог полностью уплачен в срок, то штраф составит 1000 руб. Если организация уплатила только часть налога, то штраф рассчитывается с разницы между суммой налога, которую нужно было заплатить по декларации, и суммой, фактически перечисленной в бюджет в установленный срок.

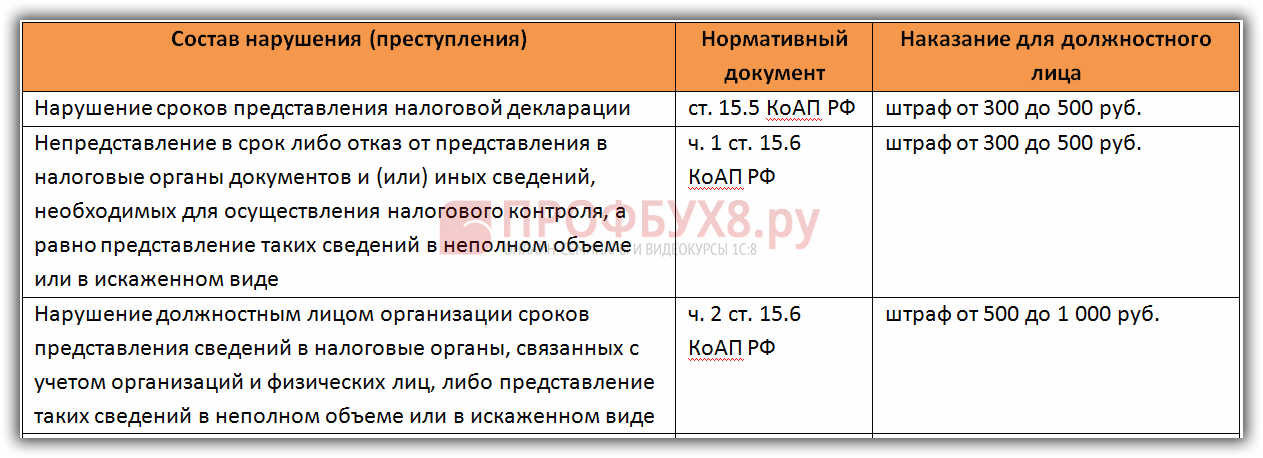

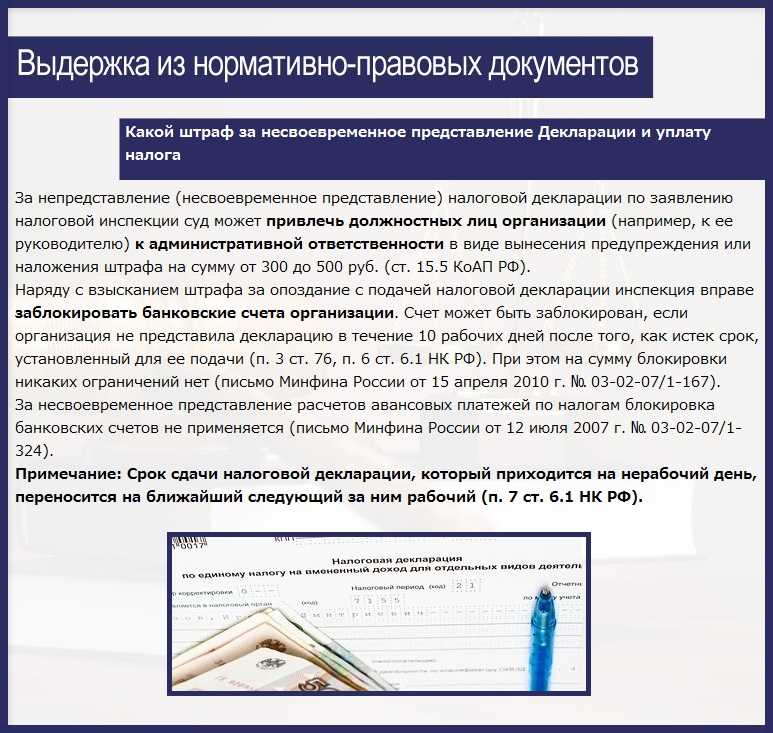

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может привлечь должностных лиц организации (например, к ее руководителю) к административной ответственности в виде вынесения предупреждения или наложения штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Наряду с взысканием штрафа за опоздание с подачей налоговой декларации инспекция вправе заблокировать банковские счета организации

Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ). При этом на сумму блокировки никаких ограничений нет (письмо Минфина России от 15 апреля 2010 г. № 03-02-07/1-167). За несвоевременное представление расчетов авансовых платежей по налогам блокировка банковских счетов не применяется (письмо Минфина России от 12 июля 2007 г. № 03-02-07/1-324).

Срок сдачи налоговой декларации, который приходится на нерабочий день, переносится на ближайший следующий за ним рабочий (п. 7 ст. 6.1 НК РФ).

Кроме этого с руководителя или главного бухгалтера могут взыскать от 300 до 500 руб. Если помимо просрочки организация нарушит порядок сдачи декларации в электронном виде, то ее оштрафуют на дополнительные 200 руб.

Учтите, что за правонарушения старше трех лет взыскать штраф налоговые инспекторы не вправе.

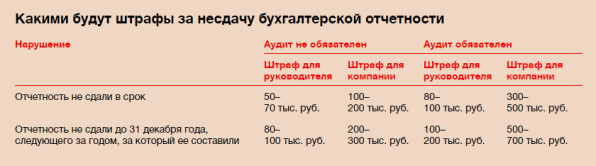

Грубые нарушения правил учета

Серьезная статья 120 НК РФ с серьезными санкциями. Что именно понимается под грубыми нарушениями перечислено в той же статье (отсутствие первичных документов и т.д.).

Если такие факты у вас обнаружат в одном налоговом периоде, то выставят штраф в 10 тыс. рублей, а если более одного периода, то уже 30 тысяч. Ну а если эти нарушения еще и к занижению облагаемой базы привели, то раскошелиться придется на 20 процентов от неуплаченного налога или страховых взносов.

Но не радуйтесь, если 20% от вашей недоимки – это всего несколько сотен, потому что минимум, который вы заплатите – 40 тысяч.

В КОАП за такие нарушения прописано наказание от 5 до 10 тысяч рублей, а за повторные – до 20 тысяч.

Особенности сдачи 4-ФСС

Фонд социального страхования принимает обязательную отчетность от работодателей по форме 4-ФСС. Этот документ должен содержать в себе расчеты, касающиеся страховых взносов, что были начислены и уплачены работодателями в соответствующий фонд. К таким взносам следует относить:

- по временной нетрудоспособности;

- по беременности и уходу за ребенком;

- по травматизму.

Бланк формы 4-ФСС утвержден на законодательном уровне Приказом № 59 Фондом соцстраха (от 26.02.15 г.). Также утверждаются и крайние сроки, в которые следует уложиться, сдавая отчетную документацию. Сдавать отчет по форме 4-ФСС необходимо каждый квартал. Но существуют некоторые особенности в предоставлении этого документа в местное отделение Фонда соцстраха.

К ним относятся некоторые расхождения в крайних сроках сдачи, в зависимости от вида предоставляемой отчетности.

Для работодателя российское законодательство предусмотрело два вида отчета по форме 4-ФСС:

Поэтому и крайние сроки передачи в Фонд соцстраха сведений, содержащихся в таких документах, немного отличаются:

- бумажный вариант сдается до 20 числа того месяца, что следует после отчетного периода;

- электронный вариант – до 25 числа того месяца, идущий после отчетного периода.

Специалисты рекомендуют работодателям учитывать следующий нюанс: обязательный электронный вариант предназначен специально для работодателей, которые наняли на работу более двадцати пяти работников.

Кто сдает СЗВ-ТД

Надо отметить, что финансовое взыскание за срыв отчетности в ИФНС является страшным сном любого главбуха и начальника. Штрафы за срыв отчета СЗВ-ТД в 2020 году были проголосованы Госдумой лишь в третьем чтении.

Обязанность по отправлению сведения в ПФР по форме СЗВ-ТД возлагается на все предприятия и ИП, невзирая на численность персонала, даже, если трудоустроено лишь одно физлицо.

Форма СЗВ-ТД заполняется и представляется в территориальное ведомство ПФР (п. 1.4 распоряжения ПФ РФ № 730п от 25.12.2019).

Государственные ведомства также предоставляют данный отчет по категориям трудоустроенных лиц, согласно абз. 3 п. 2.6 ст. 11 закона № 27-ФЗ от 01.04.1996 года «О персональном учете … страхования».

О том, кому сдавать данный отчет – бухгалтеру или кадровику, решает руководитель предприятия, назначая ответственного своим приказом.

(Видео: “Сдача отчетности в ФСС (Фонд социального страхования)”)

В связи с переходом с 1.01. 2020 года на электронные трудовые книжки, отчетность можно передавать следующим образом:

- Работодатель с количеством работающего персонала 25 лиц и более обязан передавать данные в электронном виде, к примеру, воспользовавшись оператором электронного документооборота.

- При количестве трудоустроенного персонала менее 25 лиц, допускается направлять отчетность СЗВ-ТД на бумажном носителе.

Представление электронной отчетности СЗВ-ТД осуществляется в соответствии с приложением 3 распоряжения ПФР № 730п, подтверждая электронной подписью, согласно закона № 63-ФЗ от 06.04.2011 года «Об электронной подписи».

При первой отсылке отчетности СЗВ-ТД отображаются все данные о работающих лицах по состоянию на 1.01. 2020 года в учреждении (подп. 1 п. 2.5 ст. 11 Закона N 27-ФЗ от 01.04.1996).

В отчете отображают сведения о:

- Трудоустройстве нового работника.

- Увольнении сотрудника.

- Перемещении на другую должность.

- Приобретении работающим лицом новой профессии или повышении квалификации.

- Лишении сотрудника права занятия некоторых должностей по судебному вердикту.

- Подаче сотрудника ходатайства о выборе метода учета его трудовой книжечки.

- О переименовании предприятия.

Отчет отправляется также на работающих лиц, устроенных по совместительству.

За срыв сроков отсылки отчета руководителю предприятия могут объявить предупреждение или выписать финансовое взыскание на 300-500 рублей.

В перспективе находится проект изменений в КоАП РФ, по которому предлагается увеличить такой штраф до 5 000 руб.

(Видео: “Сроки сдачи отчетности в ПФР и ФСС”)

Штраф за не сдачу декларации в ФСС

За срыв декларации налоговая служба может:

- Назначить финансовое взыскание учреждению.

- Арестовать банковские счета учреждения.

При этом, не играет роли, является ли учреждение плательщиком налога или нет.

Данное ведомство вправе наложить штраф за не предоставление декларации на любое учреждение, которое обязано сдавать отчет (абз. 2 п. 5 ст. 174 НК).

Согласно установленному порядку, срыв предоставления отчетности в ФНС (расчета по страховым платежам или декларации) подлежит наказанию в виде финансового взыскания величиной 5% от налогового платежа, отображенного к перечислению в «просроченной» декларации и не зачисленной в госбюджет до утвержденной даты, за каждый просроченный месяц, но не выше 30% от недоимки и не ниже 1000 рублей (п. 1 ст. 119 НК РФ).

Однако, в любом правиле имеется исключение. Так, за срыв отчетности 6-НДФЛ учреждению понадобиться перечислить финансовое взыскание величиной 1000 рублей за каждый просроченный месяц (п. 1.2 ст. 126 НК РФ).

Кроме назначения финансового взыскания за срыв декларации, налоговое ведомство может наложить арест на банковские счета учреждения, если декларацию не представлена на протяжении 10 рабочих дней после пропуска даты ее отсылки (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ).

Кроме назначенных взысканий на учреждение за срыв отчетности, могут выписать взыскание руководителю учреждения или главбуху, равное от 300 до 500 рублей.

В каких случаях нельзя взыскать штраф за опоздание с декларацией?

Перечислим те ситуации, в которых налоговые органы вообще не вправе штрафовать фирму по ст.119 Налогового кодекса РФ.

Прежде всего, это опоздание с отчетностью по тем платежам, которые не предусмотрены ни Налоговым кодексом РФ, ни Законом РФ от 27 декабря 1991 г. N 2118-1 «Об основах налоговой системы в Российской Федерации».

Дело в том, что согласно п.1 ст.114 Кодекса налоговые санкции налагаются за налоговые же правонарушения. А таковыми признаются лишь те поступки, которые нарушают нормы законодательства о налогах и сборах (ст.106 Налогового кодекса РФ). Что же считается таким законодательством, сказано в ст.1 Кодекса. Это, конечно, сам Налоговый кодекс. Также это принятые в соответствии с Кодексом федеральные и региональные законы, акты органов местного самоуправления. То есть речь идет лишь о той «нормативке», которой устанавливаются налоги и сборы, предусмотренные Налоговым кодексом РФ. Правда, ст.13 «Федеральные налоги и сборы», ст.14 «Региональные налоги и сборы» и ст.15 «Местные налоги и сборы» еще не вступили в силу. Поэтому их дублирует Закон N 2118-1.

Итак, наказать в соответствии со ст.119 Налогового кодекса РФ вас могут только за опоздание с отчетностью по этим налогам и сборам. На все остальные платежи действие этой статьи не распространяется.

Например, пенсионные взносы. Они не относятся к налогам и сборам согласно Налоговому кодексу РФ и Закону N 2118-1. Следовательно, если вы не вовремя подали, например, Расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование, то оштрафовать вас по Налоговому кодексу нельзя. Такое решение вынес ФАС Северо-Западного округа Постановлением от 23 мая 2003 г. N А56-38923/02. Причем можно не бояться не только ст.119, но и ст.126, которая требует взыскивать по 50 руб. за каждый непредставленный документ. Это подтверждает, например, Постановление ФАС Центрального округа от 14 мая 2003 г. N А23-240/03А-1-22.

За опоздание с формой 4-ФСС РФ «Расчетная ведомость по средствам Фонда социального страхования Российской Федерации» работники соцстраха также не смогут наказать вашу фирму по ст.119 Налогового кодекса РФ. Это подтверждается постановлениями арбитражных судов — например, Постановлением ФАС Московского округа от 16 января 2003 г. N КА-А40/9005-02, Постановлением ФАС Московского округа от 30 декабря 2002 г. N КА-А40/8422-02.

Еще одна ситуация, в которой бухгалтер в принципе может не опасаться ст.119 Налогового кодекса РФ. Это опоздание с Расчетом по авансовым платежам по единому социальному налогу. Вообще споры вокруг данного Расчета идут давно.

Надо признать, были случаи, когда суд не поддержал налогоплательщика. Например, Постановление ФАС Уральского округа от 26 мая 2003 г. N Ф09-1511/03-АК. Тогда организацию все-таки оштрафовали за опоздание с авансовым расчетом по ЕСН и исходили именно из ст.119 Налогового кодекса РФ.

Но в большинстве случаев суды приходят к мнению, что этого делать не нужно. Ведь в гл.24 «Единый социальный налог» есть два совершенно разных понятия — «авансовый расчет» и «налоговая декларация» (п.п.3 и 7 ст.243 Налогового кодекса РФ). А в ст.119 Налогового кодекса РФ четко сказано, что она определяет штрафы за несвоевременную сдачу деклараций. Следовательно, ее можно применять лишь в том случае, если организация опоздала с декларацией по соцналогу, а не с авансовым расчетом. Такое мнение высказано в Постановлении ФАС Северо-Западного округа от 11 июня 2003 г. N А26-80/03-27, в Постановлении ФАС Западно-Сибирского округа от 16 июля 2003 г. N Ф04/3314-898/А46-2003, в Постановлении ФАС Волго-Вятского округа от 13 марта 2002 г. N А39-3343/01-213/10 и др.

В общем, не бойтесь идти в суд и отстаивать свои интересы — сейчас уже можно сказать, что обычно налогоплательщики побеждают в таких спорах. А главное, Президиум ВАС РФ выпустил Информационное письмо от 17 марта 2003 г. N 71. В п.15 этого документа ВАС РФ сообщает, что штраф по ст.119 Кодекса не взыскивается, если организация несвоевременно представила расчет авансовых платежей. По идее, мнение столь высокой инстанции должно развеять сомнения арбитражных судов.

И третья ситуация, когда чиновники могут неправомерно наложить штраф. Она касается налоговых агентов. В ряде случаев им так же, как и налогоплательщикам, приходится подавать декларации, например по НДС. Однако если налоговый агент опоздал с документом, то наказать его по ст.119 Налогового кодекса нельзя. Ведь в этой же статье ясно сказано: штраф взыскивают с налогоплательщика, а не с налогового агента. Такие выводы делают и суды — например, Постановление ФАС Уральского округа от 9 июня 2003 г. N Ф09-1652/03-АК.

Будет ли штраф за неподачу декларации по ЕНВД в срок?

Штраф за неподачу декларации ЕНВД в срок в 2017 году обязательно будет. Сколько он составляет и какие еще меры могут быть приняты по отношению к нерадивому плательщику ЕНВД, читайте в этом материале.

Что предусматривает налоговое законодательство за несдачу декларации

Какие санкции за несданный вовремя отчет полагаются по КоАП РФ

Какие дополнительные меры могут применяться к не сдающим отчетность по ЕНВД

Итоги

Что предусматривает налоговое законодательство за несдачу декларации

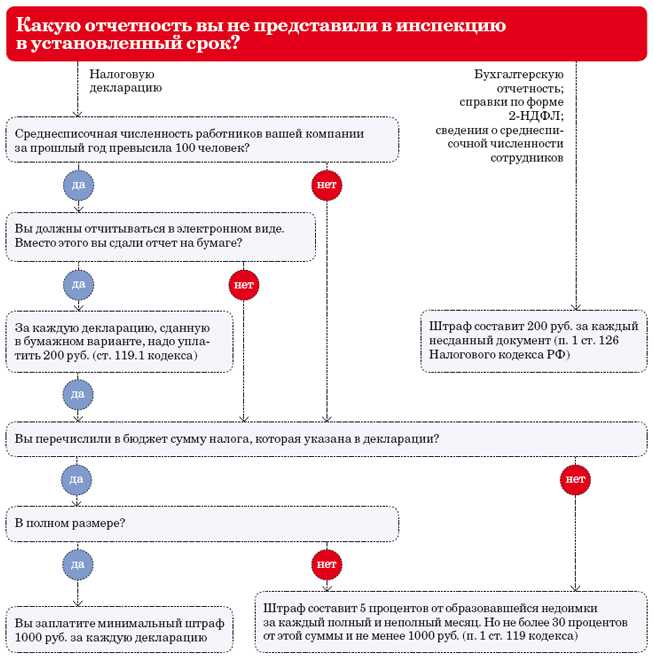

Санкции, которые может применить налоговая в том случае, если не получит вовремя необходимый отчет, прописаны в ст. 119 НК РФ. То, какой именно размер штрафа будет установлен, зависит не только от сдачи декларации (расчета), но и от фактической уплаты суммы налога, причитающегося по этой декларации в бюджет:

- Если налог, причитающийся за период, был полностью перечислен в бюджет по сроку уплаты, а «опоздала» только декларация — штраф составит минимум 1000 рублей. Такая же ответственность наступает и в случае, если не сдана вовремя нулевая декларация.

- Если ни декларация не была предоставлена, ни налог не платился — штраф будет начислен со всей суммы неполученного бюджетом налога в таком порядке:

- 5% от суммы неуплаченного налога за каждый месяц просрочки (полный или неполный). Это означает, что даже если просрочка несколько дней, один неполный месяц уже есть.

- Общая сумма штрафов может составлять максимум 30% от размера неуплаченного налога, но не менее 1000 рублей. То есть штраф в размере 5% может начисляться в течение каждого из 6 месяцев со дня просрочки. Если же налогоплательщик умудрился не отчитываться и не платить более долгий срок — штраф в итоге будет все равно 30%.

- Если налогоплательщик опоздал с подачей декларации, а налог заплатил частично — для расчета штрафа налоговики возьмут разницу между всей суммой причитающегося к уплате налога и фактически уплаченной частью. Штраф по этой дельте считается в таком же порядке, который изложен в предыдущем подпункте.

Кроме этого, на недоплаченный в бюджет налог будут начисляться пени, своим порядком, по ст. 75 НК РФ, независимо от того, применялись ли к налогоплательщику еще какие-то санкции или нет.

Какие санкции за несданный вовремя отчет полагаются по КоАП РФ

Нарушение законодательства о налогах влечет за собой не только налоговые санкции, но и административную ответственность. В случае несдачи налоговой декларации к нарушителям применяются нормы ст. 15.5 КоАП РФ.

По ст. 15.5 КоАП РФ должностным лицам (ответственным за сдачу отчетов и уплату налогов) может быть вынесено предупреждение или наложен штраф, который составляет от 300 до 500 рублей за каждое нарушение.

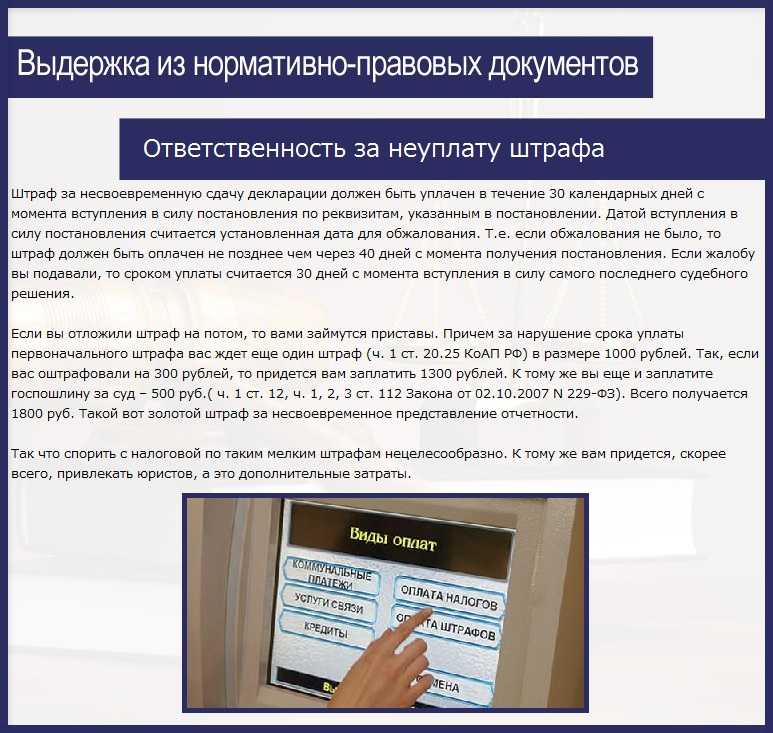

ОБРАТИТЕ ВНИМАНИЕ! По КоАП РФ штрафы должны быть уплачены в течение 60 дней с момента вынесения постановления о правонарушении. Такие штрафы в случае неуплаты могут быть взысканы через суд

Если дело о неуплате штрафа по рассматриваемой ст. 15.5 КоАП РФ дошло до суда, то по решению судьи может быть взыскан еще один штраф, в 2-кратном размере от исходной суммы, но не менее 1000 рублей.

А также могут быть назначены:

- административный арест на срок до 15 суток;

- принудительные общественные работы длительностью до 50 часов.

Следует помнить, что в определенных случаях (повлекших недополучение бюджетом налога в размере, определенном как особо крупный) помимо административной ответственности может применяться еще и уголовная.

В подробностях узнать, какая и когда налагается уголовная ответственность на нерадивых налогоплательщиков, можно в нашей рубрике.

Какие дополнительные меры могут применяться к не сдающим отчетность по ЕНВД

К тем, кто вовремя не сдал отчетность по ЕНВД, могут быть применены общие меры дополнительного воздействия. В том числе в первую очередь следует помнить о блокировке банковских счетов недобросовестного налогоплательщика.

Возможность для налоговиков заблокировать счета в банках предусмотрена ст. 76 НК РФ. Если сдача декларации просрочена больше чем на 10 рабочих дней после установленной законом даты подачи, налоговая вправе направить в банки, где обслуживается налогоплательщик, решение о приостановлении операций по его счетам.

Операции блокируются в расходной части (то есть деньги на счет поступать будут, а вот воспользоваться ими налогоплательщик не сможет). При блокировке учитываются такие нюансы:

Счет блокируется без предварительного уведомления об этом налогоплательщика. ФНС не поддержала идею о том, чтобы предупреждать о блокировке (см. письмо ФНС от 28.07.2016 № АС-3-15/3463@).

Несвоевременная сдача

Однако, можно избежать штрафа, если вы поступите следующим образом (пункты 2, 3, 4 – соответственно, статьи 81 Налогового Кодекса):

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- подадите уточненную декларацию до конечного срока подачи основной НДС-декларации. Тогда первоначальная отчетность будет считаться сданной в день сдачи уточнённой;

- подадите уточненную после конечного срока представления первоначальной, однако до завершения срока уплаты налога в госбюджет, при условии, что инспекция ФНС не сообщила вам об ошибках в первоначальной или не еще успела сообщить налогоплательщика о грядущей выездной проверке;

- уплатите недоимки и пени до подачи уточненной отчетности, которую представили после срока подачи декларации и до того, как уплатили налог, а выездной проверкой ошибок выявлено не было.

Существуют разные точки зрения по поводу того, будет ли налагаться минимальное взыскание в размере 1000 рублей в случае, если был факт несвоевременной сдачи НДС-декларации, но по ее показателям суммы к исчислению нулевые. Однозначного ответа на этот вопрос нет.

Штрафы за отчетность в ФСС

Наказание за несдачу отчета в ФСС прописано в п. 1 ст. 26.30 закона № 125-ФЗ. Формула для расчета штрафа такова: 5% от суммы взносов, начисленных к уплате за последний квартал, за каждый месяц просрочки. При этом не имеет значения, прошел полный месяц или нет. Отсчет ведется с даты, когда должен был быть сдан отчет. Рассчитанная сумма штрафа не должна превышать 30% от оговоренной суммы взносов, а также не может быть меньше 1 000 руб.

Рассмотрим расчет на примере.

ООО «Калейдоскоп» опоздало со сдачей расчета в соцстрах на 15 дней. Сумма взносов на травматизм составила 16 759 руб.

Сумма штрафа: 16 759 × 5% = 838 руб.

В этом случае штраф не превышает 30%, так как прошел 1 неполный месяц, но он получился менее 1 000 руб., поэтому уплатить придется 1 000 руб.

Предположим, просрочка составила 4 месяца и 10 дней.

Сумма штрафа составит 16 759 × 5% × 5 = 4 190 руб.

В этом случае штраф также не превышает 30% и составляет сумму более 1 000 руб., поэтому уплатить нужно 4 190 руб.

Если отчетность не будет передана в фонд в течение 6 месяцев и более, то штраф будет рассчитан как 30% от суммы взносов.

Сумма штрафа составит 16 759 × 30% = 5 028 руб.

Кроме того, закон № 125-ФЗ с 2021 года предусматривает штраф за нарушение формы представления расчета (электронно или на бумаге). Сумма этого штрафа — 200 руб. (п. 2 ст. 26.30 закона № 125-ФЗ).

О том, может ли привести к штрафу неверное указание в отчете регистрационного номера страхователя, читайте в материале «Ошибка в регистрационном номере — не повод для штрафа за несдачу 4-ФСС».

Кому грозит штраф за несвоевременную сдачу 4-ФСС

Штраф грозит тем компаниям и предпринимателям, которые не вовремя сдали отчетность в соцстрах. В 2021 году отчетность сдают по форме 4-ФСС. Кто признается страхователем и обязан отчитываться перед ФСС? Это работодатели, ведь заработная плата и некоторые другие выплаты, начисленные в пользу работников, облагаются взносами на травматизм. Отчитываться могут не только сами компании, но и их обособленные подразделения. Для этого подразделение должно самостоятельно начислять и выплачивать зарплату работникам, иметь свой баланс.

Также страхователями являются компании и предприниматели, которые заключают гражданско-правовые договоры с физическими лицами. Но не любые, а договоры на выполнение работ или оказание услуг. И еще одно условие: обязанность платить взносы на травматизм должна быть прямо указана в ГПХ договоре. Если такого условия в договоре нет, то взносы на травматизм платить не надо (п.1 ст.20.1 закона 125-ФЗ от 24.07.1998г.).

Для индивидуальных предпринимателей автоматическая регистрация не предусмотрена. Если коммерсант нанимает работников, он должен сам обратиться в ФСС и встать на учет как работодатель. Отчитываться в ФСС «за себя» предприниматель не обязан.

- Когда нужно сдавать 4-ФСС в 2021 году

- прошлого года компания вправе сдать документы, которые подтверждают расчет взносов, в любое отделение Фонда социального страхования (приказ Минтруда от 08.11.2017 № 774н). Подробнее>>>

Штрафа не будет, если 4-ФСС отправлен вовремя. В 2021 году установлено два срока отправки отчетности:

В каком виде составлен отчет

Виды санкций

Сначала разберемся, какие вообще существуют санкции и где в законодательстве их искать. Есть несколько видов наказаний:

- Блокирование счетов.

- Пени.

- Штрафы по НК.

- Штрафы по КоАП (на должностное лицо или организацию).

- Дисквалификация руководителя.

- Принудительная ликвидация (исключение из ЕГРЮЛ).

Список условно отражает переход от первичных к заключительным мерам. Когда ФНС обнаруживает отсутствие отчетности, она вправе заблокировать счета компании (), пока декларации не будут представлены. Если этого не происходит в течение длительного времени (более года), то инспекция вправе принять решение об исключении компании из реестра юридических лиц (пп. 1 статьи 21.1 закона № 129-ФЗ от 08.08.2001 г.).

Дисквалификация грозит директору, когда он намеренно занизил облагаемую базу, исказив данные учета, что привело к неоплате более чем 10% налогов (п. 2 статьи 12.11 КоАП). Отстраненный руководитель не может занимать аналогичную должность в течение длительного времени – от 1 года до 2 лет. Компании придется нанять нового.

Пени по налогам, взносам и сборам уплачиваются независимо от наличия или отсутствия штрафа. Налоговый кодекс устанавливает пунктом 4 статьи 75 размер пени в зависимости от длительности просрочки и вида налогоплательщика:

- ИП – 1/300 ставки рефинансирования на весь период.

- Организации – если просрочка менее 30 дней (календарных, включительно), то 1/300 ставки, от 31 дня и больше – 1/150 (начиная с 31 дня, до – по 1/300).

Кстати! Если вы самостоятельно обнаружили неуплату налога и сдаете в связи с этим уточненную декларацию, то сначала заплатите налог, пени, а затем сдавайте отчет. В этом случае налогоплательщик освобождается от штрафа ().

Главные законные положения

Согласно п. 1 ст. 23 ГК РФ, предприниматель – это обычный человек, который соответствующим образом зарегистрировался и занимается определенной коммерческой деятельностью.

Он обязан не только платить положенные налоги с получаемой прибыли, но своевременно отчитываться об этом в налоговой инспекции

Пренебрежение данным правилом приведет к назначению серьезных штрафов.Важно! Если предприниматель несвоевременно отправляет декларацию, сотрудники государственной власти имеют полное право наложить на него штраф. Его сумма не может быть меньше 1000 рублей

А назначается в объеме 40% от общей суммы сбора. Если у ИП были определенные смягчающие факторы и обстоятельства для задержки отчетности, размер штрафа и иной санкции можно существенно снизить.

Платить налог на полученную гражданами прибыль и отчитываться в налоговой обязаны по закону не только ИП, но нотариусы, практикующие адвокаты и обычные физические лица, которые получили определенный доход. Все они должны сдавать официальную декларацию, оформленную в виде 3-НДФЛ.

Далеко не все предприниматели должны подавать налоговую декларацию. Лишь те, кто выбрал для ведения своей деятельности ОСНО. Коммерсанты, которые работают на одном из специальных режимов – ПСН, ЕНВД, а также УСН или ЕСХН – не должны платить положенный НДФЛ и тем более не нужно отчитываться по данной статье отчислений. Им нужно просто перечислять положенный налог. Это отчисление, которое соответствует выбранному отчетному режиму для ИП.

Прибыль, вне зависимости от программы налогового обложения, полученная не от коммерческой деятельности, напрямую относится к стандартным доходам человека. Она, согласно общим правилам, облагается НДФЛ. Данное правило прописано в гл. 23 НК РФ.

В 2021 году для отчетности используется форма категории 3-НДФЛ за пройденный 2019-ый. Но она была обновлена. На данный момент в ней следует прописать категорию зарегистрированного ИП, как налогоплательщика – 720, а также заполняется приложение под порядковым номером 3.

Обязанности страхователя в отношении взносов

В ст. 17 (п. 2) закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ зафиксированы следующие обязанности работодателей, касающиеся начисления и перечисления взносов на травматизм и сдачи отчетности по ним:

- корректно подсчитывать и перечислять в фонд взносы (подп. 2);

- учитывать данные по объектам обложения, начислению взносов, страховым выплатам, сохранять документы, подтверждающие суммы начисленных и уплаченных взносов (подп. 17);

- представлять страховщику расчеты по начисленным и уплаченным взносам, произведенным страховым выплатам, а также документы для проверки правильности расчетов (подп. 17, 19).

Таким образом, страхователи должны сдавать отчетность по взносам на травматизм. Делать это, в силу п. 1 ст. 24 закона № 125-ФЗ, необходимо каждый квартал. Срок соответствует 20-му числу месяца, следующего за отчетным периодом, для тех, кто отчитывается на бумаге, и 25-му числу — для тех, кто сдает расчет электронно.

О том, куда, в какие сроки и на каком бланке сдается отчетность по прочим страховым взносам, читайте в этой статье.

См. также «Отчетность по зарплате за 3 квартал 2021 года».

Если по итогам декларации у Вас есть налог к уплате

Если по итогам декларации у Вас есть налог к уплате, но Вы не подали декларацию, то:

По статье 119 Налогового кодекса РФ («Непредставление налоговой декларации») Вам грозит штраф в размере 5% от суммы налога за каждый месяц просрочки (начиная с 1 Мая), но не более 30% от общей суммы

Если Вы не подали декларацию, а также не заплатили налог до 15 Июля, то Вам грозит штраф в размере 20% от суммы налога по статье 122 Налогового Кодекса РФ («Неуплата или неполная уплата сумм налога (сбора)»)

Здесь важно отметить, что этот штраф может быть применен только, если налоговая инспекция обнаружила неуплату налога. Если до уведомления налогового органа Вы обнаружили ее сами, оплатили налог и пени, то налоговый орган не вправе применить к Вам этот штраф

Заметка: эта же статья налогового кодекса может повлечь за собой штраф в в размере 40% от суммы налога (вместо 20%), если неуплата была совершенна умышленно. Однако, на практике доказать умышленность неуплаты налоговому органу будет довольно сложно

Обратите внимание, что данный штраф может быть выписан только, если налоговый орган сам обнаружил, что Вы не подали декларацию. Если Вы подали декларацию и оплатили налог и пени, раньше чем он прислал Вам уведомление — штраф за сокрытие доходов он выписать не имеет права.

Если Вы не подали декларацию, а также не заплатили налог до 15 Июля, то Вы также должны будете заплатить пени по налогу на доходы в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый просроченный день (после 15 Июля)

В случае, если Вы должны были заплатить налог в размере более 600 тыс.руб

(например, продали квартиру, полученную в наследство, за 5 млн.руб.), но не подали декларацию и не уплатили налог до 15 Июля, то Вы можете также попасть под действие статьи 198 Уголовного Кодекса РФ (Уклонение от уплаты налогов и (или) сборов с физического лица)

Пример: в 2020 году Муромцев А.И. получил в наследство квартиру и сразу продал ее за 3 млн.руб. Размер налога, который должен был заплатить Муромцев при продаже: 3 млн.руб. х 13% = 390 тыс.руб. Муромцев не знал, что он должен подать декларацию в налоговый орган и платить налог на доходы, и, соответственно, ничего не сделал.

В конце июля 2020 года Муромцеву пришло уведомление из налоговой инспекции о том, что он должен задекларировать продажу квартиры.

Если Муромцев сразу после получения уведомления подаст декларацию и заплатит налог (с пени), то ему грозит только штраф в размере 5% от налога за каждый просроченный месяц после подачи декларации: 3 месяца (май, июнь, июль) х 5% х 390 тыс.руб. = 58 500 руб.

Если Муромцев не подаст декларацию, то налоговый орган будет также вправе его привлечь к ответственности по статье 122 НК РФ и взыскать дополнительно штраф в размере 20% от суммы налога (78 тыс.руб.)