- Начисление дивидендов: проводки

- Полученные дивиденды в бухгалтерском учете

- Порядок начисления дивидендов на предприятии

- Налогообложение выплат участникам общества

- Кто платит и удерживает налоги с дивидендов

- Какими документами сопровождается снятие дивидендов

- Чем отличаются дивиденды при УСН и ОСН

- Если участник — сотрудник ООО

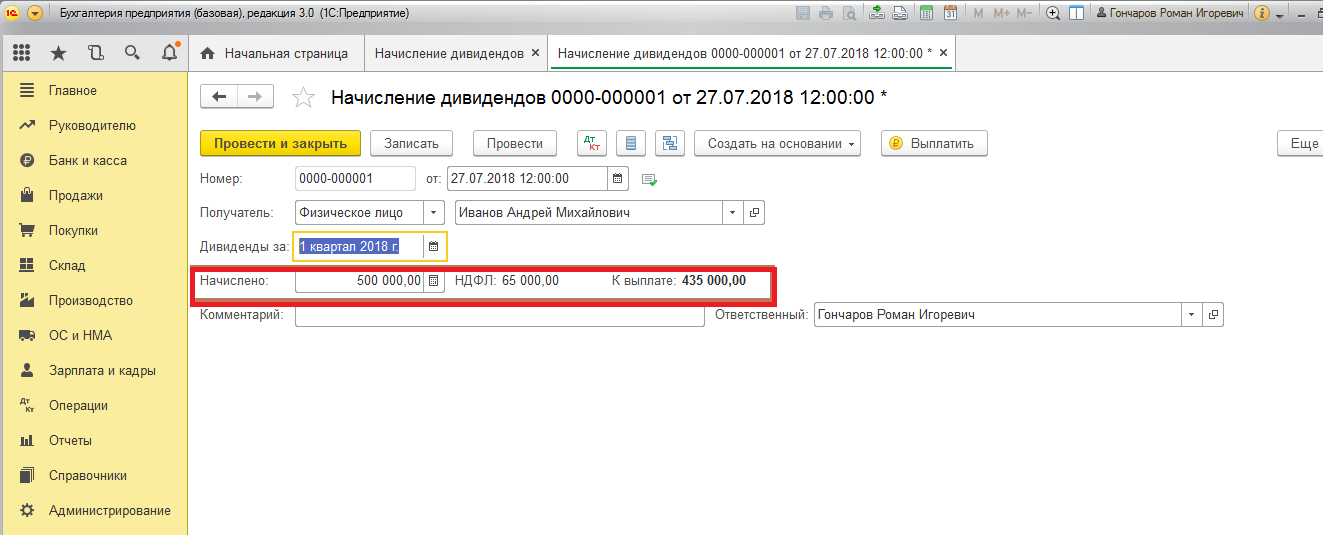

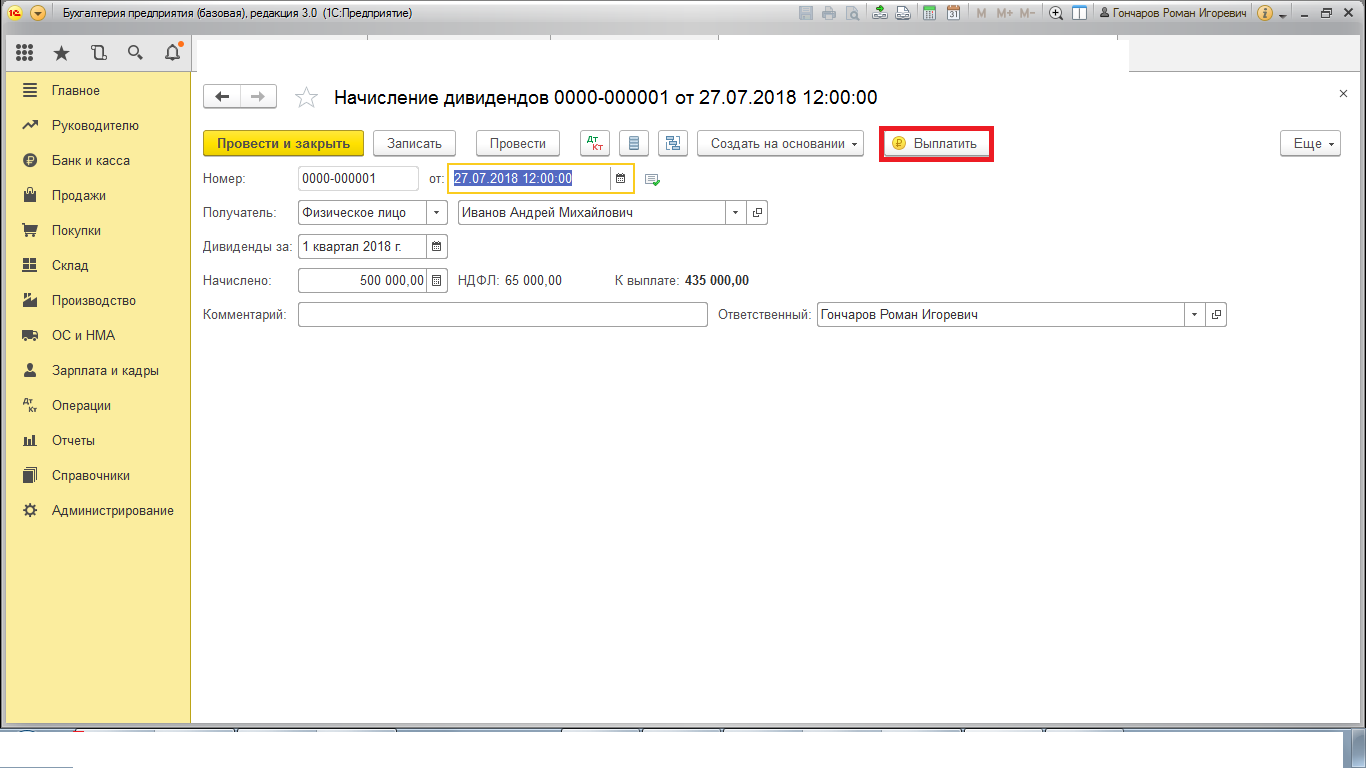

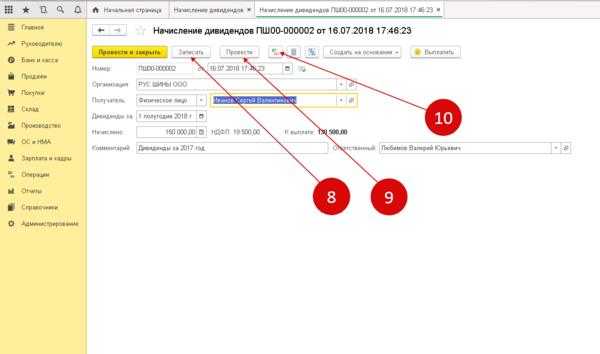

- Начисление дивидендов

- Выплата дивидендов

- Проводки

- Учет НДФЛ

- Какую отчетность сдавать по дивидендам

- Как отражать дивиденды в бухучёте

- Расчет налогов с дивидендов иностранных участников

- Дивиденды в балансе

- Как выплачивать: пошаговая инструкция в 2020 году

- Основные отличия

- Законодательная база

- Учет доходов и расходов

Начисление дивидендов: проводки

Дивиденды — часть чистой прибыли, выплачиваемой участникам или акционерам общества. Размер прибыли, подлежащей распределению, определяется по окончании финансового года. Сумма ее отражается итоговой годовой записью по кредиту счета 84.

Решение о такой выплате может принять только общее собрание участников или акционеров общества. Если учредитель единственный, то решение о распределении части положительного финансового результата принимается только им.

Отражаются начисления на дату принятия решения о выплате части нераспределенного положительного финансового результата компании собственникам.

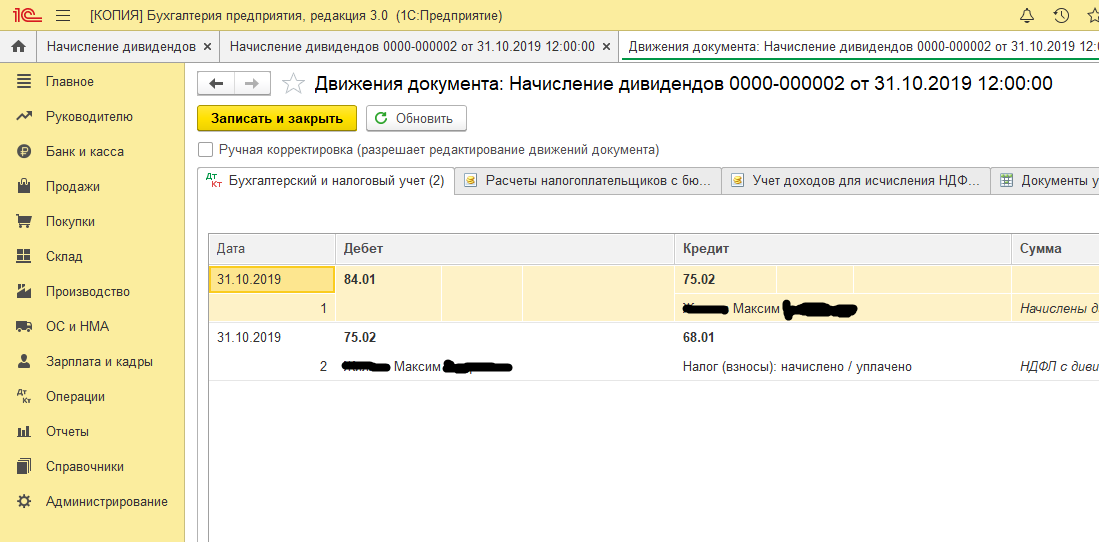

Начислены дивиденды: проводка Дт 84 Кт 75.

Выплату дохода учредителю отражаем записью Дт 75 Кт 50, 51.

Полученные дивиденды в бухгалтерском учете

В бухгалтерском учете поступления, связанные с участием в уставных капиталах других организаций, признают в качестве прочих доходов. Такие доходы признаются на дату объявления решения о распределении прибыли — в сумме, распределенной в пользу организации (подп. «а», «б», «в» п. 12 ПБУ 9/99).

Минфин считает, что и в бухгалтерском учете признавать такие доходы нужно за минусом налога, удержанного источником выплаты (см. письмо Минфина от 19 декабря 2006 г. № 07-05-06/302).

На дату признания дохода бухгалтер должен сделать проводку:

- Дебет 76 Кредит 91

- отражена задолженность по причитающимся к получению дивидендам (без налога).

На дату поступления денег проводка будет такая:

- Дебет 51 Кредит 76

- получена сумма дивидендов.

В бухгалтерской отчетности полученные дивиденды отражаются:

- в отчете о финансовых результатах – по строке 2310 «Доходы от участия в других организациях»;

- в отчете о движении денежных средств – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях».

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Отчет о финансовых результатах

Отчет о движении денежных средств

Порядок начисления дивидендов на предприятии

Дивиденды можно начислить по результатам работы предприятия в отчетном периоде, под которым понимают:

- квартал;

- полугодие;

- 9 месяцев;

- год.

Чтобы определить возможность, размеры, форму, долю каждого участника, необходимо решение общего собрания учредителей или акционеров. Периодичность выплат зафиксирована в уставе организации. При отсутствии таких сведений в учредительных документах, выплату необходимо производить:

- не позднее 2 месяцев после принятия решения об этом (для ООО);

- не позднее 10 дней (для отдельных категорий акционеров);

- не позднее 25 дней для остальных акционеров АО;

- чаще всего дивиденды выплачивают за финансовый год.

Налогообложение выплат участникам общества

С перечислений в адрес физических лиц компания обязана исчислить, удержать и перечислить в бюджет НДФЛ (). Сделать это нужно не позднее следующего дня. Ставка для налоговых резидентов РФ составляет 13 %, для нерезидентов — 15 %.

В отношении части прибыли, выплачиваемой организации, она признается налоговым агентом, то есть должна удержать и перечислить в бюджет налог на прибыль (п. 3 ). Причем это правило распространяется и на предприятия, работающие:

- на общей системе налогообложения;

- на упрощенной системе налогообложения.

Ставка, в соответствии с пп. 2 п. 3 , составляет 13 %. Исключением являются выплаты в адрес российской компании, которая владеет не менее чем половиной уставного капитала не менее чем 365 дней подряд до момента выплаты. Если же учредитель — иностранная компания, то ставка составляет 15 %. Перечислить налог также необходимо не позднее следующего дня.

Кто платит и удерживает налоги с дивидендов

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

Пример 1. 25 марта 2014 года финансовая служба ООО «Конфетпром» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ». Акционеру ООО «Конфетпром», согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО «Конфетпром» 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО «Конфетпром» от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО «ИнвестСоюз», владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица — Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО «Конфетпром» и владеющим 25% доли уставного капитала общества.

ООО » Конфетпром», являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица — ЗАО «ИнвестСоюз» по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО «Конфетпром» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.

Какими документами сопровождается снятие дивидендов

Есть 2 формы документа для выплаты дивидендов:

1. решение собственника ― если учредитель один;

2. протокол общего собрания участников ― если учредителей два и более.

В решении / протоколе обязательно пропиши:

– период, за который выплачиваются дивиденды,

– сумму, начисленную каждому участнику,

– срок выплаты.

«Дивиденды за 2018 финансовый год в сумме 60 000 рублей выплатить 1 июня 2019 года».

Срок может быть растянут во времени. Например, есть нераспределенная прибыль оконченного отчетного периода, но не хватает свободных денег для ее выплаты. Тогда можно установить срок выплаты не единовременно, а в течение какого-то периода: «дивиденды за 2018 финансовый год в сумме 60 000 рублей выплатить в срок до 1 июня 2019 года». Это нужно отметить в распоряжении учредителя (протоколе собрания). Тогда перечислять доход можно в любое время, когда появятся свободные средства, без ущерба текущей деятельности предприятия.

Вернемся к примеру 1.

Прибыль за финансовый год ― 60 000 руб. В феврале ты приняла решение о ее распределении. Но на счету всего 15 000 руб.

Вариант 1. В протоколе указать, что сумма дивидендов, 60 000 рублей, выплачивается учредителю до 1 июля 2019 (как вариант). В этом случае можно перечислить часть суммы уже сейчас ― исходя из платежеспособности организации. А далее ― по мере наличия свободных средств на счету.

Вариант 2. В протоколе указать, что распределяем на выплату дивидендов 15 000 руб. Сумму 45 000 руб. оставить нераспределенной. Она просто номинально есть. Вернуться к решению ее судьбы можно позже, в любой момент.

Чем отличаются дивиденды при УСН и ОСН

Методом расчета.

При ведении бухучета расчет чистой прибыли не вызывает затруднений ― это обязательный показатель баланса. С помощью современных бухгалтерских программ это делается достаточно просто.

Сложнее сделать это на УСН, ведущих учет в Книге учета доходов и расходов. В данном случае чистая прибыль считается по формуле:

ЧП = В – Р – З – Н

Где:

В ― выручка. Это полученная оплата за оказанные услуги или проданные товары. Не предоплата! Например, если в декабре пришло 500 рублей предоплаты, а товар был продан в январе ― эта сумма не берется в расчет выручки и прибыли за 2018 год.

Р ― расходы. Это фактически оплаченные расходы, понесенные и задокументированные в этом же отчетном периоде.

З ― задолженность. Любая, которая возникла в этом периоде, но не погашена до последнего его числа. Это может быть задолженность по зарплате, долг перед поставщиками, текущая непогашенная за конкретно этот период сумма кредита, займа процентов.

Н ― налоги за этот период, подлежащие оплате после отчетного периода.

Все показатели берутся за один и тот же период.

Звучит несложно. Но та самая Книга только в названии содержит слово «расходы». На самом деле их там нет. И законодательство не предусматривает никакого иного метода учета расходов, кроме ведения бухучета с применением плана счетов.

Большинство предпринимателей просто отнимают расходы по расчетному счету от доходов за аналогичный период. Это самодеятельность. То же самое, что гадать на кофейной гуще.

Например, если часть расходов по счёту не подтверждена документально, они не должны быть включены в расчет чистой прибыли. Соответственно, эта прибыль и доход собственника будут ошибочно завышены.

В 2019 году ставка подоходного налога на дивиденды и прочие доходы одинаковая ― 13%. Такое совпадение бывает не всегда. К тому же к дивидендам в 2019 году есть льгота. Если ее применить к таким излишне выплаченным доходам, налог будет доначислен и насчитана пеня.

Пример 3.

Собственник не выплачивал дивиденды последние 3 года. В этом году он решил воспользоваться своим правом и применить к ним льготную ставку подоходного налога — 6%. Прибыль он посчитал неверно, и к выплате получилось 10 000 рублей. Собственник снял себе деньги и заплатил налог 6% — 600 рублей.

При проверке налоговая посчитала прибыль правильно, и оказалось, что она составляет 7 000 рублей, а не 10 000.

Получается, что 7 000 руб. — это дивиденды, и к ним можно применить ставку 6%. А 3 000 руб. — это просто доход, который при снятии облагается по общей ставке 13%.

7 000 руб. по ставке 6% = 420 руб.

3 000 руб. по ставке 13% = 390 руб.

Всего налог составляет 810 руб. Оплачено 600 руб. Следовательно, к доначислению и доплате 210 руб.

Если участник — сотрудник ООО

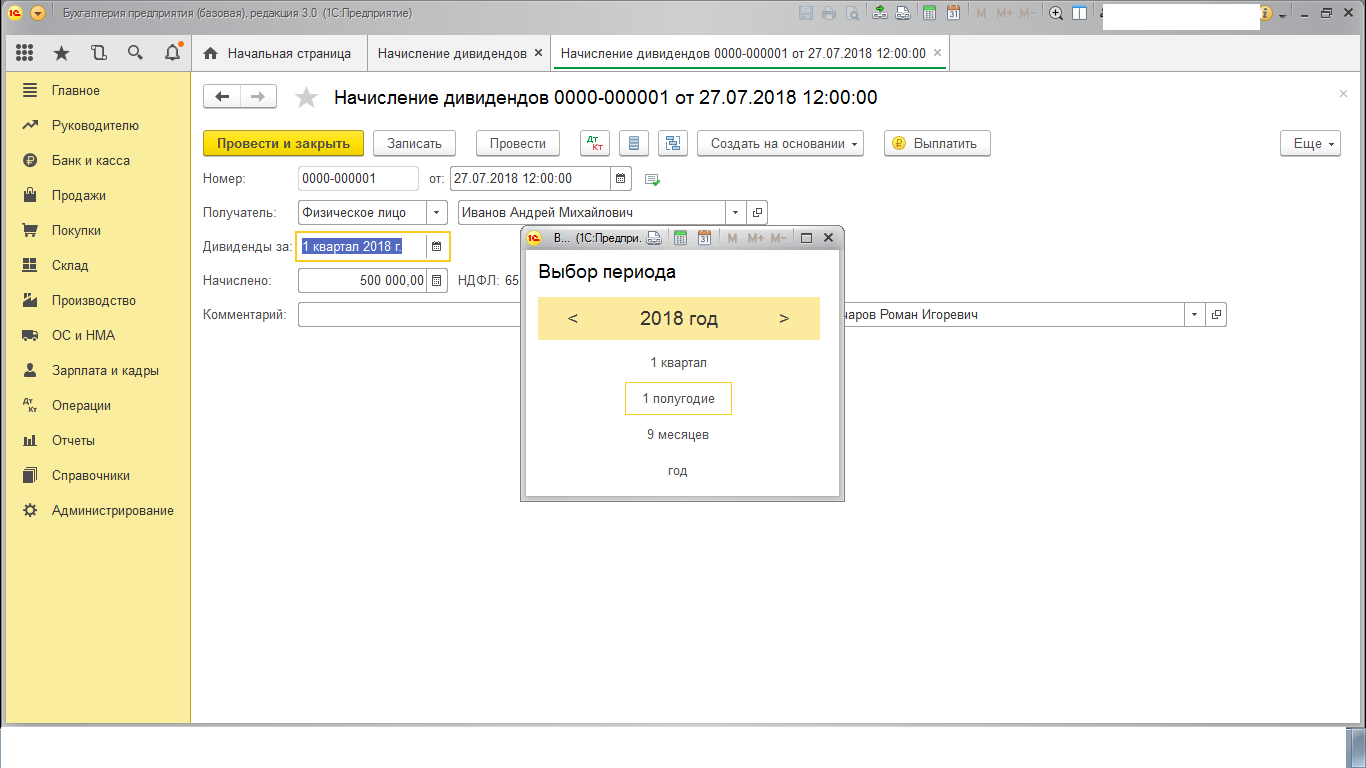

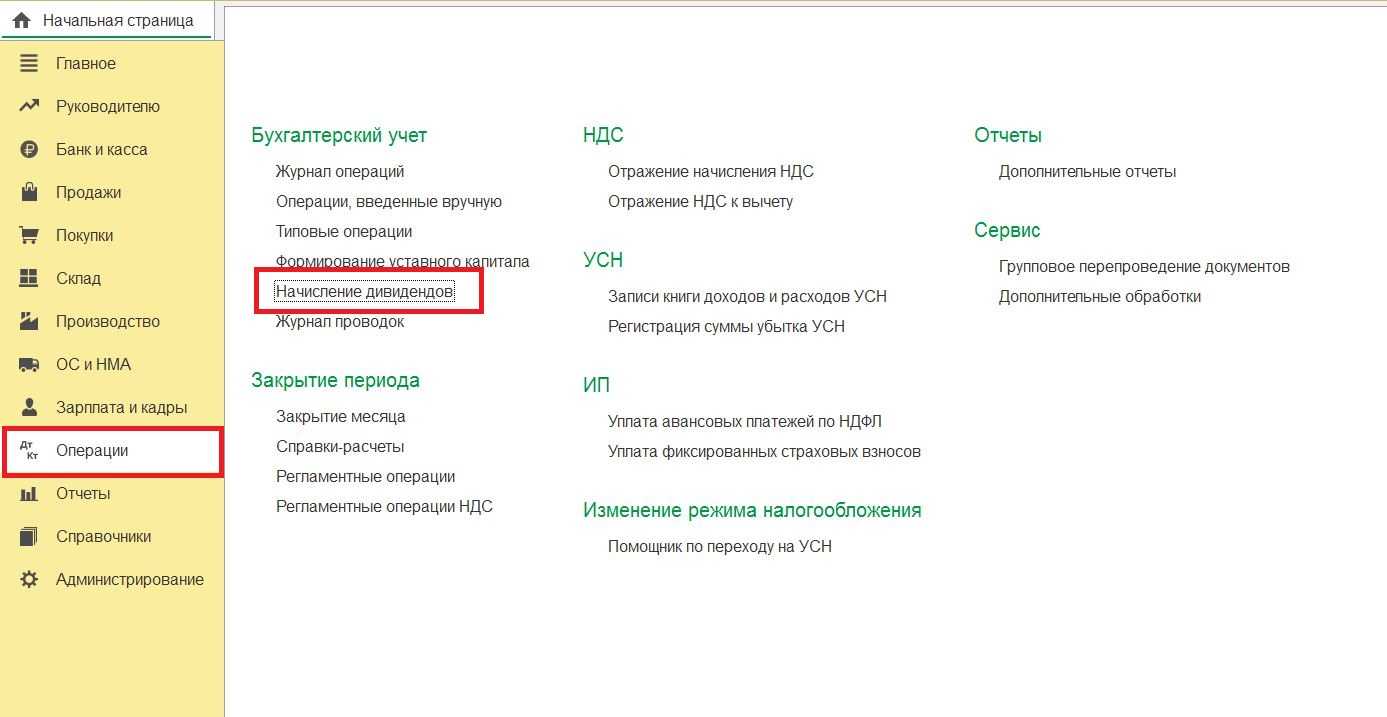

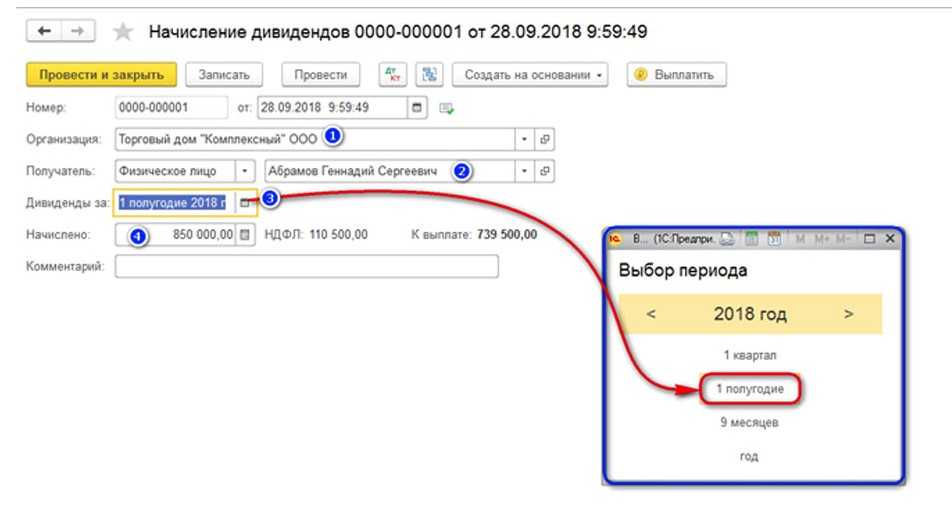

Начисление дивидендов

Если учредитель — сотрудник, то традиционно при расчетах с ним используется счет 70 (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Однако, руководствуясь принципом рациональности, и учитывая, что налогообложение дивидендов и отчетность для физлиц-сотрудников и не имеет особенностей, в учетной политике можно утвердить счет расчетов с сотрудником по начислению и выплате дивидендов — 75 «Расчеты с учредителями».

Бухгалтеры, придерживающиеся традиционного подхода, могут воспользоваться следующим алгоритмом отражения в 1С.

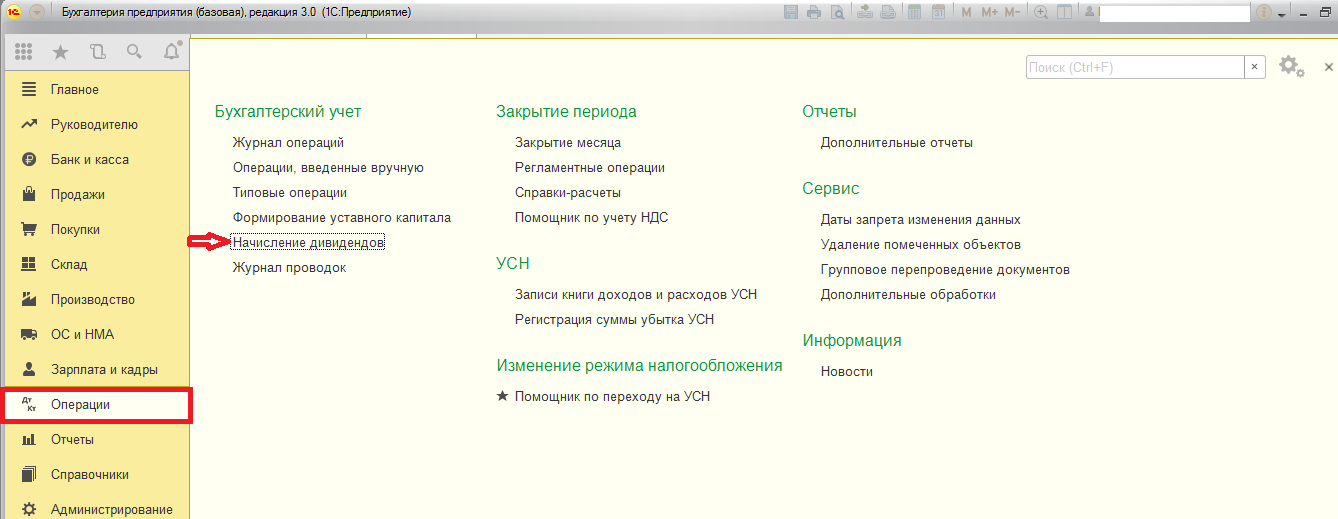

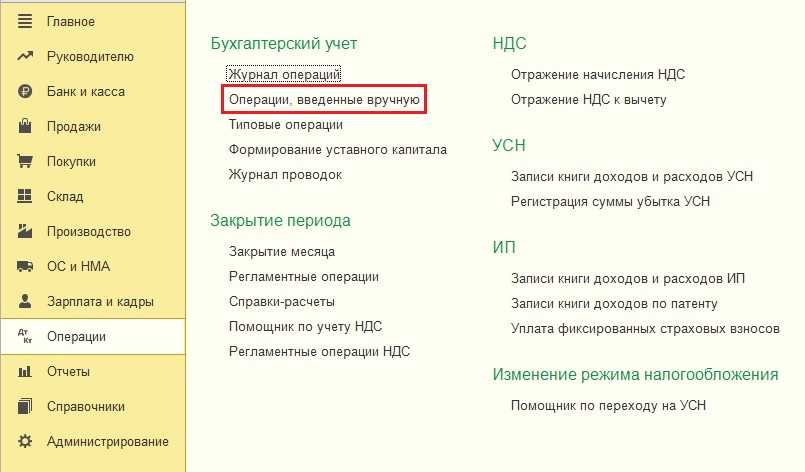

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

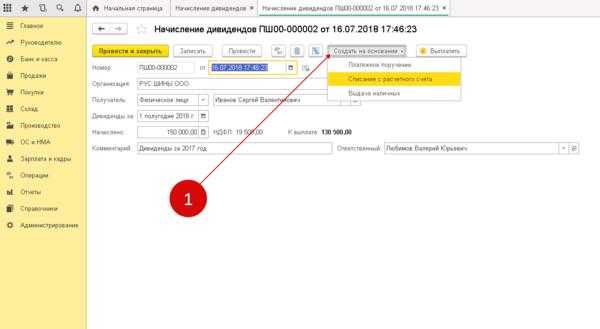

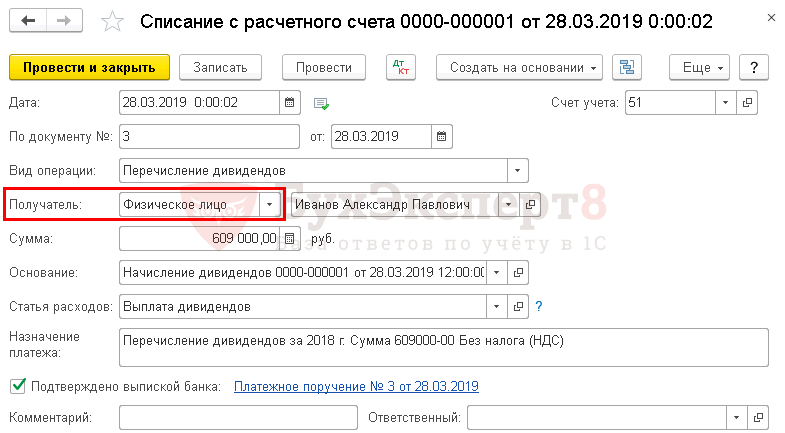

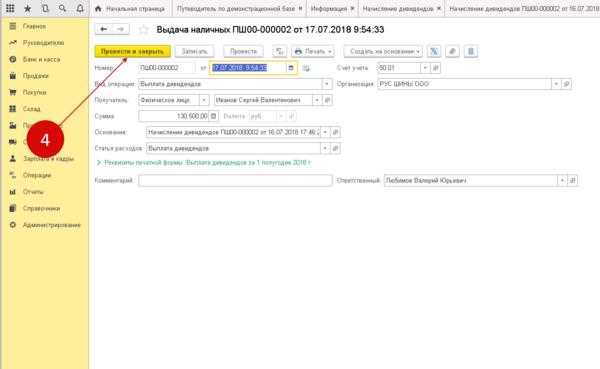

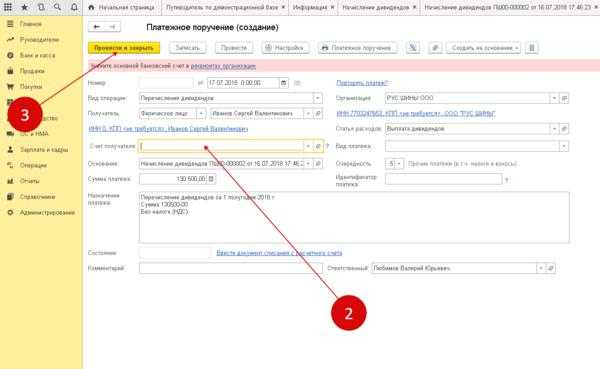

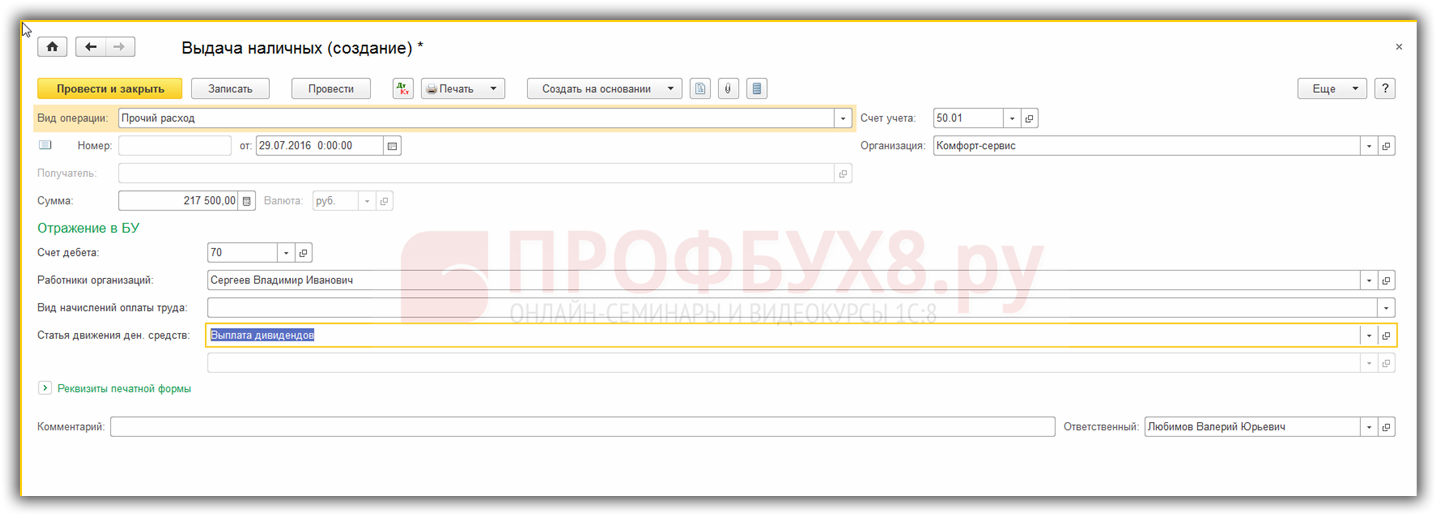

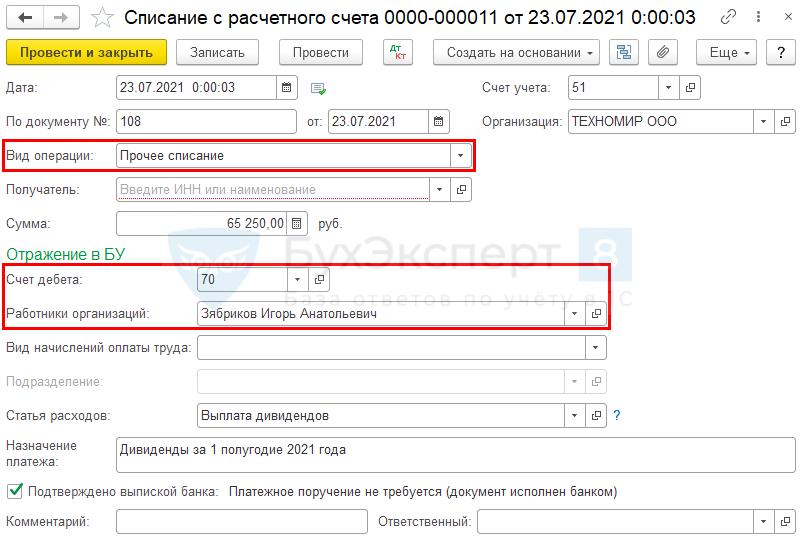

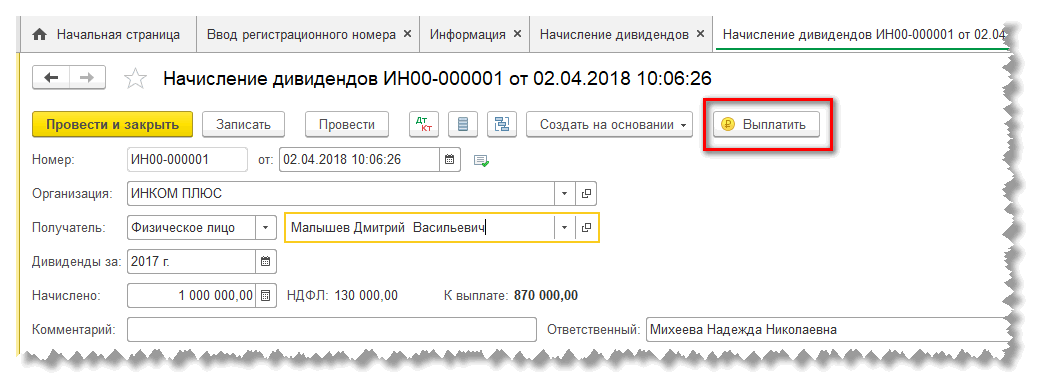

Выплата дивидендов

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса.

Установите:

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов, за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — 70;

- Работники организации — учредитель-сотрудник.

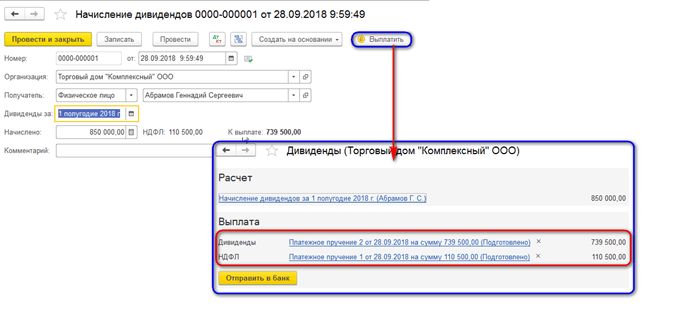

Проводки

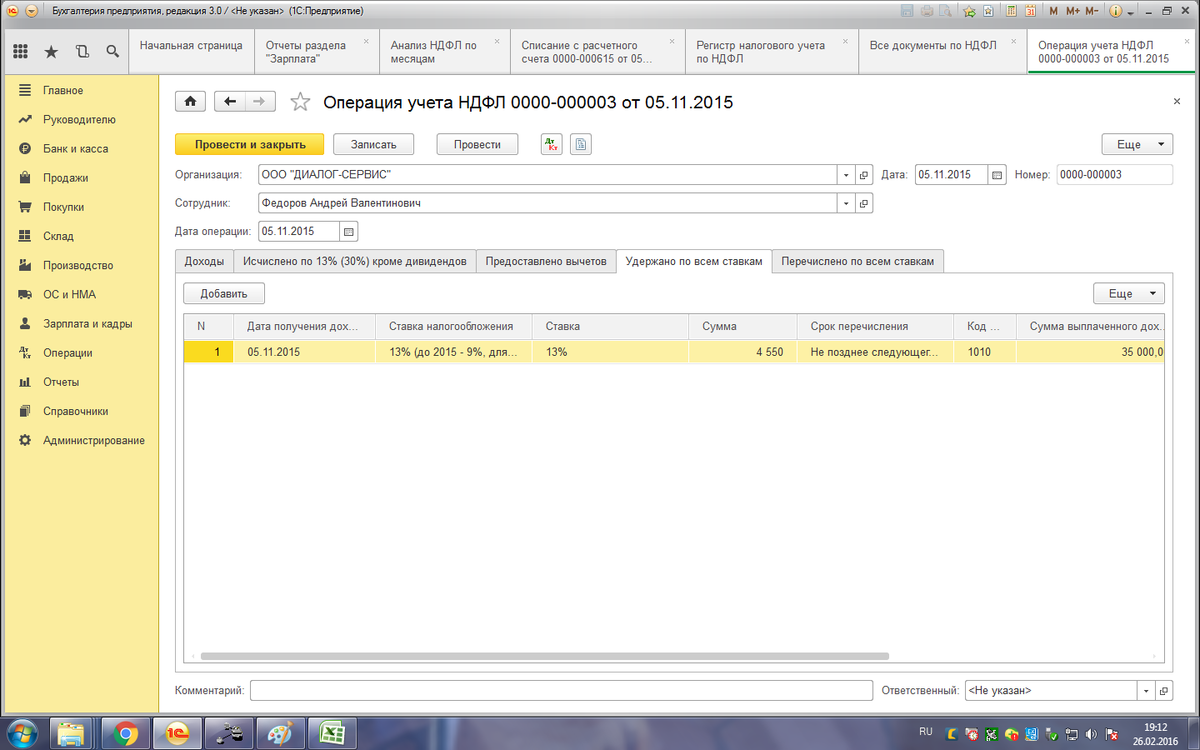

Учет НДФЛ

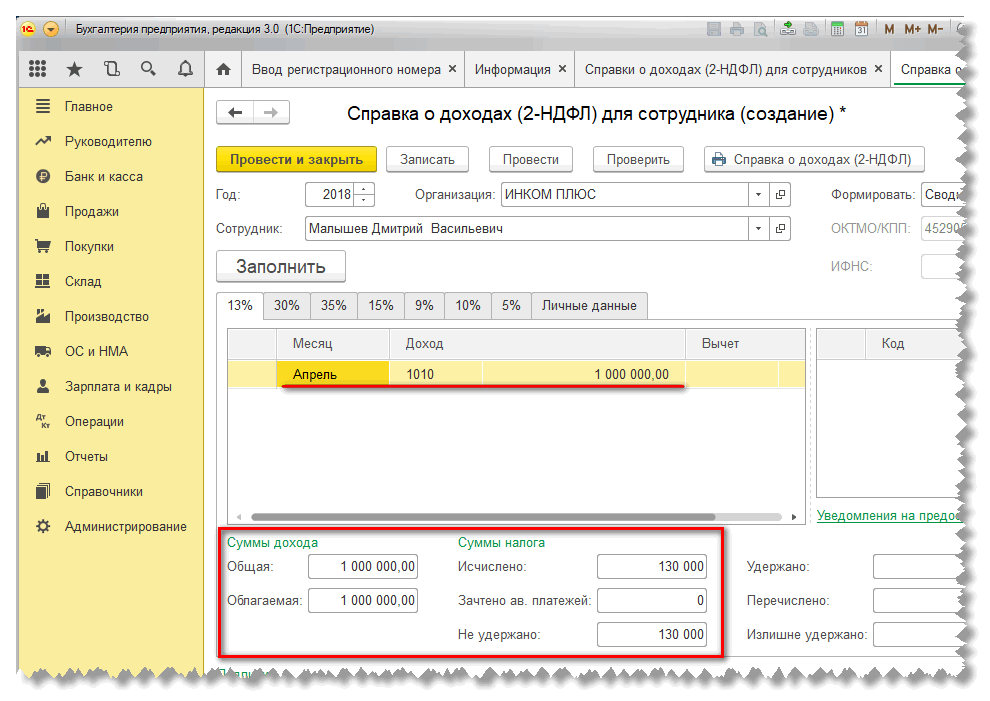

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Для отражения НДФЛ в Приложении 1 к Расчету 6-НДФЛ не ставьте флажок Соотв. Ст. 226.1 НК РФ.

Также заполните вкладку Удержано по всем ставкам.

Вкладку Перечислено по всем ставкам заполнять не требуется, т.к. НДФЛ, уплаченный в бюджет, отразится в регистрах при оформлении документа Списание с расчетного счета на перечисление этого налога.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Какую отчетность сдавать по дивидендам

Организация — источник выплаты дивидендов обязана удерживать из них налоги (налог на прибыль, НДФЛ) и отчитываться по ним. Вид отчетности зависит от организационно-правовой формы юрлица, выплачивающего дивиденды, применяемого им налогового режима, а также от того, кто является получателем дивидендов: российская или иностранная организация или физлицо.

Если АО выплачивает дивиденды физлицам через брокера, налоговым агентом является брокер. Соответственно, и отчетность сдает он, а не АО.

Предлагаем вам таблицу, из которой хорошо видно, какую отчетность нужно сдавать при выплате дивидендов.

А заполнить декларацию по налогу на прибыль при выплате дивидендов вам помогут комментарии и пример от КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

| Получатель дивидендов | Отчетность

по налогу на прибыль |

Отчетность

по НДФЛ |

| Источник выплаты дивидендов — ООО на ОСНО | ||

| Физлицо | — | Расчет 6-НДФЛ

Справка 2-НДФЛ |

| Российская организация | Декларация по налогу на прибыль с заполнением:

|

— |

| Иностранная организация | Декларация по налогу на прибыль с заполнением:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — ООО на спецрежиме | ||

| Физлицо | — | Расчет 6-НДФЛ

Справка 2-НДФЛ |

| Российская организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

|

— |

| Иностранная организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — АО на ОСНО | ||

| Физлицо | — | С дивидендов за 2021 год:

Расчет 6-НДФЛ Справка 2-НДФЛ * |

| *По дивидендам за 2021 год АО могли представить по своему выбору либо справки 2-НДФЛ, либо (как раньше) декларацию по налогу на прибыль с заполненными подразделом 1.3 раздела 1, листом 03 и Приложением № 2 (см. письмо Минфина от 05.12.2019 № 03-04-07/94678, направлено письмом ФНС от 12.12.2019 № БС-4-11/). Дело в том, что п. 4 ст. 230 НК РФ, который требовал отражать дивиденды в прибыльной декларации, с 01.01.2020 утратил силу (подп. «б» п. 19 ст. 2, п. 3 ст. 3 закона от 29.09.2019 № 325-ФЗ). И из-за отсутствия в законе переходных положений чиновники разрешили налоговым агентам отчитаться так, как им удобно. | ||

| Российская организация | Декларация по налогу на прибыль с заполнением:

|

— |

| Иностранная организация | Декларация по налогу на прибыль с заполнением:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — АО на спецрежиме | ||

| Физлицо | — | С дивидендов за 2021 год:

Расчет 6-НДФЛ Справка 2-НДФЛ * |

| *По дивидендам за 2021 год АО могли представить по своему выбору либо справки 2-НДФЛ, либо (как раньше) декларацию по налогу на прибыль с заполненными подразделом 1.3 раздела 1, листом 03 и Приложением № 2 (см. письмо Минфина от 05.12.2019 № 03-04-07/94678, направлено письмом ФНС от 12.12.2019 № БС-4-11/). Дело в том, что п. 4 ст. 230 НК РФ, который требовал отражать дивиденды в прибыльной декларации, с 01.01.2020 утратил силу (подп. «б» п. 19 ст. 2, п. 3 ст. 3 закона от 29.09.2019 № 325-ФЗ). И из-за отсутствия в законе переходных положений чиновники разрешили налоговым агентам отчитаться так, как им удобно. | ||

| Российская организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

|

— |

| Иностранная организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

Подробнее о выплате и налогообложении дивидендов читайте:

- «Порядок выплаты дивидендов учредителям в ООО в 2020 году»;

- «Как правильно заполнять декларацию по налогу на прибыль при выплате дивидендов»;

- «Как заполнить лист 03 в декларации по налогу на прибыль»;

- «Порядок расчета дивидендов при УСН»;

- «Как правильно отразить дивиденды в форме 6-НДФЛ?»;

- «Дивиденды в 2-НДФЛ (образец заполнения)».

- Налоговый кодекс РФ

- Федеральный закон от 29.09.2019 № 325-ФЗ

- Приказ ФНС России от 23.09.2019 № ММВ-7-3/

- Приказ ФНС России от 02.03.2016 № ММВ-7-3/

- Письмо ФНС России от 12.12.2019 № БС-4-11/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как отражать дивиденды в бухучёте

Выплата дивидендов по результатам работы общества за отчётный год — это событие после отчётной даты. Оно раскрывается в пояснительной записке. Бухгалтерские записи будут сделаны уже в периоде выплаты.

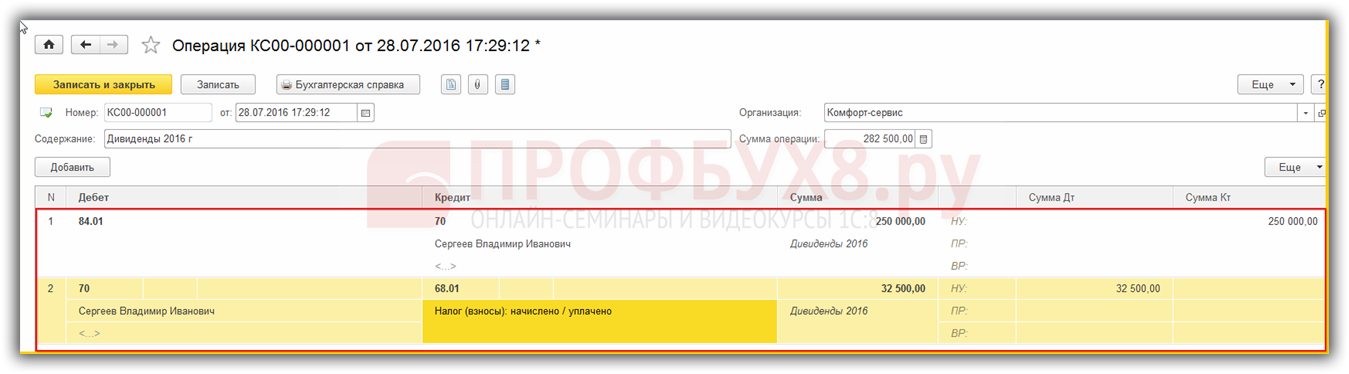

Для дивидендов физлицам проводки следующие:

- Дт 84 Кт 70 (75) — начислены дивиденды;

- Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

- Дт 70 (75) Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

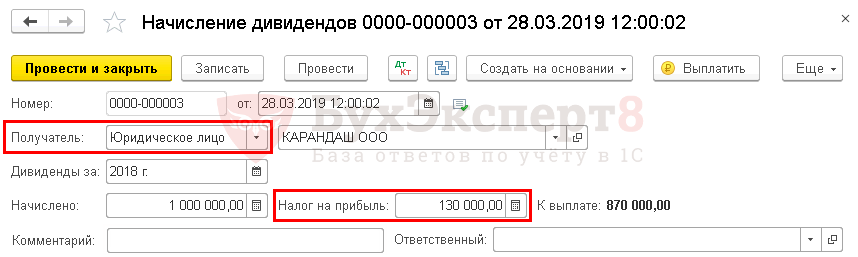

Для дивидендов юрлицам:

- Дт 84 Кт 75.02 — начислены дивиденды;

- Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

- Дт 75.02 Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

Понадобятся подтверждающие документы: протокол общего собрания акционеров (участников) и бухгалтерская справка-расчёт. Рекомендуем документами не пренебрегать. Контролирующие органы уделяют много внимания дивидендам. Почти после каждой выплаты налоговая присылает запрос: кому и как выплачивали, где удержание налога, когда уплачивали и просят предъявить бухгалтерскую справку-расчёт и решение общего собрания.

Рассчитать дивиденды и налог к удержанию с учётом актуальных требований

Попробовать бесплатно

Расчет налогов с дивидендов иностранных участников

При выплате дивидендов участникам — иностранным компаниям и физлицам, которые являются нерезидентами РФ, налог к удержанию (будь то НДФЛ или налог на прибыль) вы рассчитываете так (Пункт 2 ст. 214, п. 3 ст. 224, п. 3 ст. 275, пп. 3 п. 3 ст. 284 НК РФ):

Сумма налога, удерживаемая из дивидендов, выплачиваемых иностранному участнику = Сумма дивидендов, выплачиваемая иностранному участнику x 15%

Имейте в виду, иностранный участник может быть резидентом государства, с которым у РФ заключено соглашение об избежании двойного налогообложения, предусматривающее пониженную или нулевую ставку налога. Тогда дивиденды облагаются по ставке, предусмотренной этим соглашением (Статья 7, пп. 4 п. 2, п. 3 ст. 310 НК РФ). Но только если участник до выплаты ему дивидендов представит вам официальный документ, подтверждающий его резидентство (Пункт 2 ст. 232, п. 1 ст. 312 НК РФ). Например, пониженные ставки установлены для резидентов следующих стран:

— Молдовы — 10% (Пункт 2 ст. 10 Соглашения между Правительством РФ и Правительством Республики Молдова от 12.04.1996);

— Киргизии — 10% (только для физлиц) (Пункт 2 ст. 10 Соглашения между Правительством РФ и Правительством Киргизской Республики от 13.01.1999);

— Украины — 5% (если стоимость доли не менее 50 тыс. долл. США) (Пункт 2 ст. 10 Соглашения между Правительством РФ и Правительством Украины от 08.02.1995).

Пример. Расчет налогов с дивидендов и заполнение декларации по налогу на прибыль

Условие

Участники ООО (две российские компании: ОАО с долей 51% и ЗАО с долей 19%; австрийская компания с долей 20% (стоимость доли 5,5 млн руб.); гражданин — налоговый резидент РФ с долей 10%) приняли 01.03.2011 решение о распределении между собой чистой прибыли ООО за 2010 г. в сумме 5 млн руб. пропорционально их долям в уставном капитале. Дивиденды выплачены всем участникам 18.03.2011. Состав участников и размер их долей в течение последнего года не менялись. Австрийская компания имеет право на пониженную ставку по налогу на прибыль — 5%, поскольку размер ее доли более 10%, стоимость доли более 100 тыс. долл. США и ею представлен документ, подтверждающий ее постоянное местонахождение, заверенный компетентным органом Австрии (Федеральным министром финансов) (Подпункт «i» п. 1 ст. 3, п. 2 ст. 10 Конвенции между Правительством РФ и Правительством Австрийской Республики от 13.04.2000). Само ООО получило в 2010 г. дивиденды в размере 100 тыс. руб.

Решение

Рассчитываем налоги и заполняем разд. А листа 03 декларации по налогу на прибыль по дивидендам, выплаченным российским участникам.

Шаг 1. Рассчитываем причитающуюся каждому участнику сумму дивидендов.

Сумма дивидендов ОАО = 5 000 000 руб. x 51% = 2 550 000 руб.

Сумма дивидендов ЗАО = 5 000 000 руб. x 19% = 950 000 руб.

Сумма дивидендов физлица = 5 000 000 руб. x 10% = 500 000 руб.

Сумма дивидендов иностранной компании = 5 000 000 руб. x 20% = 1 000 000 руб.

Шаг 2. Рассчитываем показатель «д» из формулы расчета «дивидендных» налогов по ставке 9% (сумму дивидендов к выплате российским участникам):

«д» = 5 000 000 руб. — 1 000 000 руб. = 4 000 000 руб.

Шаг 3. Рассчитываем разницу показателей «д» и «Д» из формулы расчета «дивидендных» налогов по ставке 9%:

«д» — «Д» = 4 000 000 руб. — 100 000 руб. = 3 900 000 руб.

Шаг 4. Рассчитываем налог, удерживаемый с доходов каждого участника.

Сумма налога на прибыль с ОАО = 0 руб. (доля больше 50%, срок владения долей больше 1 года).

Сумма налога на прибыль с ЗАО = 950 000 руб. / 4 000 000 руб. x 9% x 3 900 000 руб. = 83 362,50 руб.

Сумма НДФЛ с физлица = 500 000 руб. / 4 000 000 руб. x 9% x 3 900 000 руб. = 43 875 руб.

Сумма налога на прибыль с иностранной компании = 1 000 000 руб. x 5% = 50 000 руб.

Шаг 5. Рассчитываем сумму к выплате каждому участнику за минусом удерживаемого налога.

Сумма к выплате ОАО = 2 550 000 руб.

Сумма к выплате ЗАО = 950 000 руб. — 83 362,50 руб. = 866 637,50 руб.

Сумма к выплате физлицу = 500 000 руб. — 43 875 руб. = 456 125 руб.

Сумма к выплате иностранной компании = 1 000 000 руб. — 50 000 руб. = 950 000 руб.

Шаг 6. Заполняем разд. А листа 03 декларации по налогу на прибыль за I квартал 2011 г.

Примечание

Налог, исчисленный с дивидендов, выплаченных физлицам и иностранным компаниям, в декларации по налогу на прибыль не отражается (Пункт 11.2 Порядка).

Дивиденды в балансе

Для отражения сумм нераспределенной прибыли (кредитовое сальдо 84-го счета) в 3-м разделе пассива баланса отведена строка № 1370. В ней на конец года фиксируется общая сумма прибыли (и за отчетный год, и за прошлые периоды), начиная с момента существования компании. В этой строке нераспределенная прибыль будет отражена за минусом начисленных, но не выплаченных дивидендов за отчетный год.

Дивиденды отражаются в балансе лишь в том случае, когда они начислялись и выплачивались в течение года. Речь идет о, так называемых, промежуточных дивидендах. Суммированный итог всех промежуточных дивидендов,

выплаченных в отчетном году, за который подготавливается отчетность, записывают там же (в разделе «Капитал») в отдельной пронумерованной строке, заключая в круглые скобки. Обычно ей присваивают следующий порядковый номер (например, 1371, 1372).

Дивиденды, объявленные по итогам года, как правило, оглашаются после утверждения финотчетности. Следовательно, этот факт становятся событием после отчетной даты, а, значит, такие дивиденды в балансе фиксировать нельзя.

Следуя рекомендациям ПБУ 7/98, компании, объявившие годовые дивиденды по итогам работы, в отрезке времени между отчетной датой и датой утверждения отчетных форм за год, раскрывают в пояснительной записке к бухгалтерскому балансу информацию о начисленных дивидендах. Безусловно, в отчетном периоде никаких записей в бухучете также не производится.

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

-

Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Основные отличия

На основании вышесказанного уже видно, в чем разница между бухгалтерским и налоговым учетом. Во-первых, это цели: для БУ — составление полной картины финансового положения компании; для НУ — учет только тех денежных оборотов, которые фигурируют при составлении налоговой декларации.

Во-вторых, обязанность ведения: от ведения бухучета освобождаются ИП и физлица, налоговый учет ведут все без исключения.

В-третьих, то, для кого составляется отчетность: бухгалтерская — для участников компании и третьих, заинтересованных лиц, налоговая — собственно, для налоговой службы.

Помимо этого, два вида учета различаются:

- законодательной базой;

- особенностями признание доходов и расходов, из-за чего в двух отчетах происходят постоянные и временные разницы;

- созданием резервов.

Рассмотрим каждый критерий подробнее.

Законодательная база

Вся информация о ведении бухучета закреплена в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Правила ведения отчетности на каждом ее этапе обозначены в ПБУ — положении по бухучету, на которое ссылается и закон.

Что касается НУ, то здесь все регулируется налоговым кодексом РФ, в частности статьей 313, где оговорены общие положения.

Учет доходов и расходов

Здесь различия кроются сразу в двух критериях. Во-первых, не все доходы/расходы одинаково фиксируются при налоговом и бухгалтерском учете, а во-вторых, может отличаться порядок учета денежного оборота.

Теперь по порядку. При составлении БУ учитываются абсолютно все прибывшие и убывшие средства. В НУ же есть перечень доходов / расходов, которые не учитываются при его составлении.

Например, в компанию «П» пришел перевод от контрагентов на 50 тыс. рублей — это доход предприятия. Из этой суммы было выделено 10 тыс. на оплату труда работников; 6,5 тыс. — НДФЛ; 5 тыс. — взносы в фонды и 6 тыс. рублей — оплата консалтинговых услуг — это все расходы.

Компания «П» работает по упрощенной системе налогообложения, предполагающей уплату налога только с чистой прибыли, то есть «доходы минус расходы». В БУ для расчета чистой прибыли мы от дохода отнимаем все расходы и получаем:

50 000 – 10 000 – 6500 – 5000 – 4000 = 24 500

При составлении же НУ консалтинговые услуги не будут попадать в перечень учитываемых расходов. Таким образом, итоговый размер чистой прибыли будет выше на 6 тыс. рублей, а значит и налог будет больше.

В двух отчетах на один и тот же период могут не совпадать суммы доходов. Разницы бывают постоянные и временные. Первые связаны с тем, что не все операции учитываются при составлении НУ. Вторые — с разным временем учета этих операций.

Временные разницы делятся на два типа:

- Вычитаемые — сумма в НУ больше, чем в БУ. В таком случае формируется отложенный налоговый актив (ОНА). Его размер равен сумме разницы, умноженной на процент налога.

- Налогооблагаемые — сумма в НУ меньше, чем в БУ. Формируется отложенное налоговое обязательство (ОНО). Рассчитывается точно так же.

Рассмотрим на примере учета амортизации, в результате которого произойдет налогооблагаемая разница. Для нужд компании приобретается машина стоимостью 1 млн рублей. Срок полезного использования установлен в 3 года. Для расчетов в БУ будет поделена стоимость автомобиля на количество месяцев, за которые он будет использован (1 000 000 / 36 = 27 777 – размер ежемесячной амортизации).

А вот при налоговых расчетах, картина получится другая. При составлении НУ можно сразу списать 10% в расходы в первом месяца в качестве амортизационной премии. То есть 100 тыс. списываются сразу в расходы (1 000 000 / 10). Соответственно дальнейшие ежемесячные вычеты амортизации будут рассчитаны уже не с 1 млн, а с 900 тыс. (1 000 000 – 100 000), и равны будут 25 тыс. (900 000 / 36).

Тогда в первый месяц использования автомобиля, сумма амортизации в БУ будет 27 777 рублей, а в НУ – 125 000 (100 000 – амортизационная премия, 25 тыс. ежемесячная амортизация). Налогооблагаемая разница составит 97 223 рубля. Размер отложенного налогового обязательства 19 444 рубля (97 223 * 20%).

Начиная со следующего месяца, расход в бухгалтерском учете будет выше, чем в налоговом на 2 777 рублей (27 777 – 25 000), соответственно, на эту сумму каждый месяц будет сокращаться разница. А налоговое обязательство будет ежемесячно погашаться на 554 рубля (2 777 * 20%).