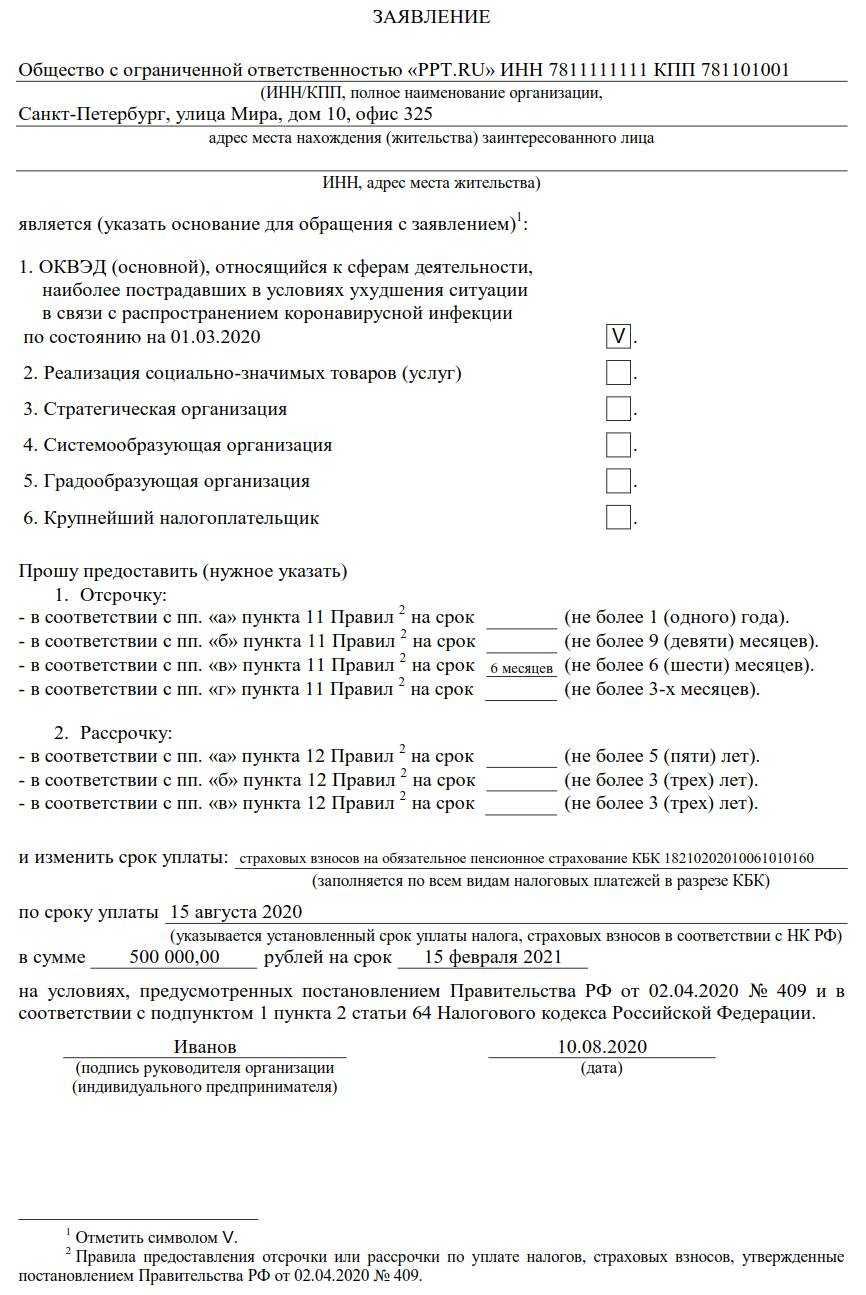

- Особенности зачёта и возврата страховых взносов в 2022 году

- Особенности возмещения средств за некоторые мероприятия. Практический опыт

- Документы для подтверждения права на освобождение от уплаты страхвзносов

- Сотрудник вернул деньги: УСН

- Конкретный пример

- Рубрикатор

- Подача заявления в ФСС

- Призовут ли ИП?

- Как оформить электронный бюллетень в 2021 году

- Действия работодателя в личном кабинете фонда социального страхования

- Общий порядок оформления листков нетрудоспособности

- Как оформить листок нетрудоспособности на карантине

- Индивидуальные предприниматели обязаны платить за себя

- Что делать, чтобы закрыть ИП?

- Как узнать про переплату и что с ней делать

Особенности зачёта и возврата страховых взносов в 2022 году

При возврате и зачёте действуют такие правила:

- Взносы можно зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам можно закрыть долг по взносам на социальное страхование или по налогу при УСН

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по другим взносам и налогам. Например, переплату пенсионных взносов можно направить на погашение пеней по налогу на прибыль.

- Если есть задолженность по налогам, взносам, пеням или штрафам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

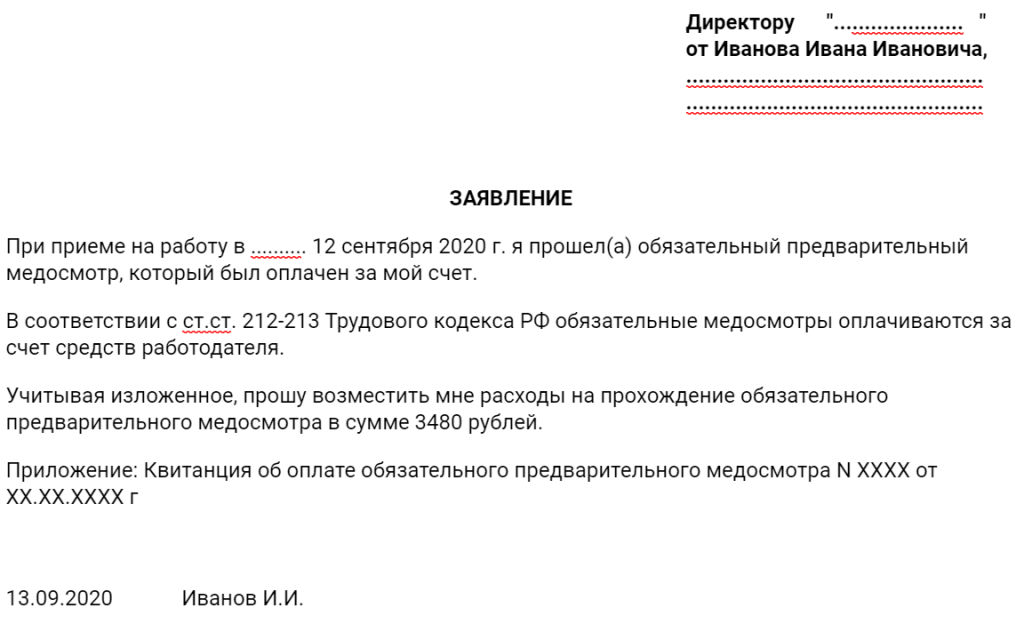

Особенности возмещения средств за некоторые мероприятия. Практический опыт

Порядок возмещения средств за каждое из мероприятий подробно описан в Приказе N 467н, и изложить его в рамках статьи не предоставляется возможным. Однако хотим поделиться рядом особенностей, выявленных в последние годы подачи заявлений. Перед оформлением документов рекомендуем согласовать спорные моменты со специалистом Фонда.

Медицинские осмотры

- Если количество человек в поименном списке за текущий год больше, чем количество человек, за осмотры которых происходит возмещение средств, ФСС попросит сделать поименный список специально под них. В этом списке стоит оставить только тех людей, за чьи осмотры идет возмещение денег.

- Если в бухгалтерских документах и плане финансового обеспечения будут расхождения, ФСС потребует приложить Детализацию к Актам оказания услуг, чтобы было понятно, за осмотры каких сотрудников прошла оплата. Такой документ можно запросить у медицинского центра.

Приобретение средств индивидуальной защиты (СИЗ)

В нормах выдачи СИЗ ФСС попросит указывать наименования должностей по типовым нормам, а не как они числятся по штатному расписанию

Это связано с тем, что так специалисту ФСС будет легче сопоставлять и проверять данные.

Если возврат совершается за защитную обувь (например, «Ботинки/Сапоги кожаные…»), то их состав должен быть исключительно из натуральной кожи

Этот факт должен подтверждаться в сертификате соответствия, возмещение за искусственную или комбинированную кожу не допускаются.

Некоторые территориальные органы ФСС запрашивают дополнительно фотографии с коробок и упаковок, в которых была поставка закупаемых СИЗ.

При заполнении отчетных документов важно помнить, что стоимость СИЗ должна быть указана с учетом НДС (обратите внимание на величину НДС — она может быть 10% или 20%).

Особое внимание уделите артикулам закупаемой продукции. Артикул в бухгалтерских документах (счетах, актах и т.д.) должен строго соответствовать артикулу в сертификате и заключении Минпромторга.

Обучение по охране труда и безопасному проведению работ

Обращайте особое внимание на категории работников, за обучение которых можно возместить средства. В законе в отношении этого пункта много уточнений, которые зачастую упускаются из вида.

Выбранная обучающая организация должна иметь аккредитацию и лицензию

К сожалению, далеко не все учебные организации их имеют, поэтому рекомендуем запрашивать подтверждающие документы до заключения договора.

Специальная оценка условий труда

К организации, оказывающей услуги по проведению специальной оценки условий труда (СОУТ) законодательством предъявляются особые требования: наличие в организации не менее пяти экспертов, имеющих сертификаты, а также наличие аккредитованной лаборатории.

Приобретение устройств и оборудования для проведения обучения по вопросам безопасного ведения работ, инструктажей и обучения

Этот пункт закона может казаться сложным для понимания и вызывать желание обойти его стороной. О каких устройствах и оборудовании здесь идёт речь? Например, это программы для организации электронного документооборота по охране труда, оборудование для проведения вебинаров и очного обучения и другое.

Документы для подтверждения права на освобождение от уплаты страхвзносов

В налоговом законодательстве не указан исчерпывающий список документов, на основании которого подтверждается право на освобождение от уплаты страхвзносов. Кроме того, к ним не предъявляются никакие требования в части оформления и содержания.

Получается, это право могут подтверждать любые документы, которые свидетельствуют о том, что в определенный период плательщик страхвзносов был лишен возможности осуществлять деятельность, приносящую ему доход. К примеру, к таким документам относятся (письмо ФНС от 26.04.2017 г. № БС-4-11/7990@):

- налоговые декларации, в которых нет показателей полученного дохода;

- справки 2-НДФЛ, которые подаются налоговыми агентами в ИФНС о доходах, к примеру, адвокатов в коллегиях адвокатов, адвокатских бюро и юридических консультациях;

- военные билеты, справки военных комиссариатов, воинских подразделений, архивных учреждений;

- свидетельство о рождении ребенка, справки жилищных органов о совместном проживании до возраста ребенка 1,5 лет, документы о предоставлении отпуска по уходу до 1,5 лет;

- решения органов ПФР и соцзащиты по установлению ухода и присмотра за престарелыми гражданами и инвалидами;

- документы, которые удостоверяют факт и продолжительность нахождения на инвалидности (для инвалидов I гр. и детей-инвалидов), а также возраст (для престарелых и детей-инвалидов);

- письменное подтверждение гражданина или его законного представителя, что за ним действительно производится уход (нужно при раздельном проживании трудоспособного гражданина, который осуществляет уход, и лица, за которым осуществляется уход).

При проживании за границей (дипломатическое представительство, консульское учреждение) этот период подтверждается справками госорганов и учреждений, которые направили работников за границу. При этом указывается период совместного проживания дипломатических (консульских) работников и их супругов.

При приостановке адвокатского статуса периоды, в течение которых деятельность не ведется, подтверждаются сведениями, которые предоставляют региональные адвокатские палаты.

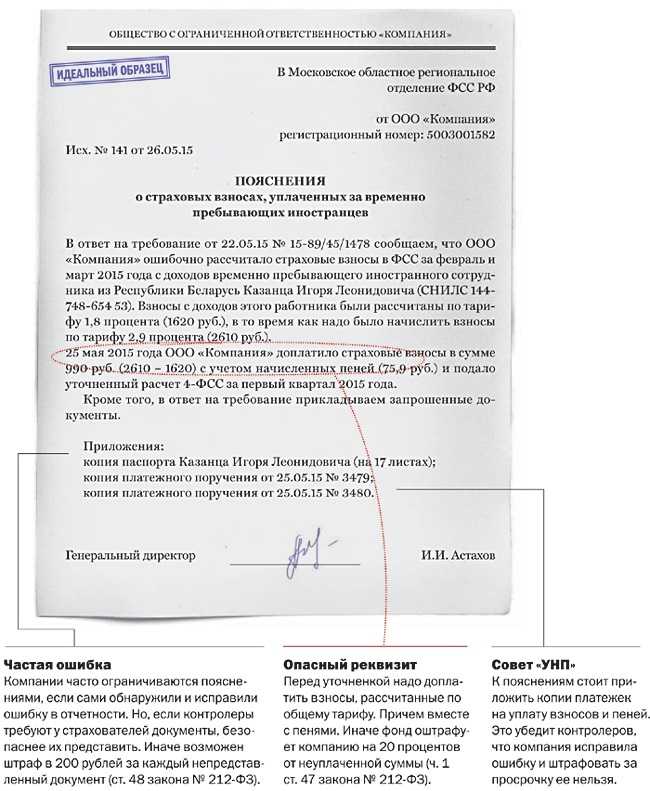

Сотрудник вернул деньги: УСН

Повлияет ли на расчет налога на УСН возврат ошибочного пособия, зависит от того, какое пособие фонд отказался возмещать. Возможно два варианта.

Вариант 1: фонд отказался возмещать пособие, которое полностью финансируется за счет ФСС России

Пособия по беременности и родам, по уходу за ребенком и пр., по которым ФСС России отказал в возмещении расходов и которые вернули сотрудники, на расчет единого налога не влияют

Не важно, какой объект налогообложения выбрала организация – «доходы» или «доходы, уменьшенные на расходы». Раз пособие должен был полностью возмещать ФСС России, то эти суммы в расходах вы не учитывали и вычет при объекте «доходы» по ним не применяли

А потому и возврат денег при отказе в возмещении пособия на доходы компании не влияет. Экономическая выгода в смысле статьи 41 Налогового кодекса РФ отсутствует. Недоимка по данному налогу не возникает. Ведь организации на упрощенке сумму таких пособий при расчете единого налога не учитывают (п. 2 ст. 346.16, п. 3 ст. 346.21 НК РФ).

Вариант 2: фонд отказался возмещать больничное пособие, когда заболевание или травму получил сотрудник организации

Независимо от выбранного объекта налогообложения в случае отказа фонда в возмещении больничного пособия придется скорректировать либо налоговую базу по единому налогу, либо сам налог на сумму пособия, выплаченную за свой счет.

Так как из-за ошибки организация не доплатила единый налог, подайте уточненную налоговую декларацию. Ее нужно составить за тот период, в котором организация неправомерно уменьшила единый налог (включила в расходы) на сумму пособия, выплаченную за свой счет. То есть за первые три дня болезни сотрудника.

Это следует из положений пункта 1 статьи 81, пункта 1 статьи 54, подпункта 7 пункта 1 статьи 346.16, пункта 3.1 статьи 346.21 Налогового кодекса РФ, пункта 1 части 2 статьи 3 Закона от 29 декабря 2006 г. № 255-ФЗ.

Раз по единому налогу (авансовым платежам по нему) возникла недоимка, организации придется уплатить пени, а возможно, и штраф (ст. 75, 122 НК РФ).

Пример отражения при налогообложении возврата сотрудницей пособия по беременности и родам при отказе ФСС России в возмещении выплаченных сумм. Организация применяет упрощенку с объектом налогообложения «доходы»

ООО «Альфа» применяет упрощенку (объект налогообложения «доходы»). Взносы в ПФР, ФСС России и ФФОМС «Альфа» рассчитывает по обычному тарифу.

С 1 ноября А.С. Дежнева была принята в организацию на должность бухгалтера по совместительству. Сотрудница предъявила в бухгалтерию больничный листок, на основании которого с 13 мая (на 140 календарных дней) ей был предоставлен декретный отпуск. Сумма пособия по беременности и родам составила 110 000 руб.

Дежнева получила пособие 12 мая.

На сумму, начисленную за счет ФСС России (110 000 руб.), бухгалтер уменьшил размер страховых взносов, которые организация должна была перечислить в этот фонд. Страховые взносы с выплат гражданам бухгалтер перечислил в бюджет 15 июня.

ФСС России 24 сентября вынес решение об отказе в возмещении суммы пособия. Дежнева должна была получить пособие по месту основной работы. Сотрудница согласилась вернуть выплаченные ранее суммы.

Бухгалтер «Альфы» оформил уточненную форму 4-ФСС. По взносам в ФСС России у организации образовалась недоимка, на которую проверяющие начислили пени и штраф.

Фонд отказал в возмещении пособия, которое полностью компенсируют за счет ФСС России. Поэтому корректировать единый налог при упрощенке бухгалтер не стал.

Пример отражения при налогообложении возврата сотрудником пособия при рождении ребенка при отказе ФСС России в возмещении выплаченных сумм. Организация применяет упрощенку с объектом налогообложения «доходы, уменьшенные на величину расходов»

ООО «Альфа» применяет упрощенку (объект налогообложения «доходы, уменьшенные на величину расходов»). Организация применяет пониженный тариф страховых взносов: в ПФР – 20 процентов, в ФСС России – 0, в ФФОМС – 0.

Сотрудник организации А.И. Иванов обратился в бухгалтерию с заявлением о выплате ему единовременного пособия при рождении ребенка, несмотря на то что его брак с матерью ребенка был расторгнут и ребенок проживает с матерью.

Пособие в размере 14 497,80 руб. было выплачено сотруднику 19 января (за счет ФСС России).

ФСС России 24 марта вынес решение об отказе в возмещении суммы пособия в связи с тем, что сотрудник не имел права на выплату (п. 27 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н). Сотрудник согласился вернуть полученные ранее суммы.

У организации не возникло недоимки по налогам и взносам и уточненные декларации (расчеты) бухгалтер не подавал.

Конкретный пример

ООО «Ромашка» применяет упрощенную систему налогообложения с объектом налогообложения «доходы». Ежемесячный доход составляет 350 000 руб., ежемесячные начисления заработной платы — 30 000 руб. Допустим, начисление оплаты труда не превышают МРОТ и ставку для страховых взносов применим (условно) 30,6 %. Тогда начисленные страховые взносы составят 9180 руб. в месяц (30 000 х 30,6 %).

Авансовые платежи по УСН за 2 и 3-й кварталы 2022 года составят, соответственно, 35 460 руб. ((350 000 х 3) х 6 %) – (9180 х 3) за каждый квартал, ежеквартальные страховые взносы 27 540 руб. (9180 х 3), итого ежеквартальные платежи в бюджет и внебюджетные фонды — 63 000 руб. (35 460 + 27 540).

Аналогичными (т.е. 63 000 руб. ежеквартально) будут авансовые платежи по УСН за 2-й квартал и 3-й квартал 2023 года при неизменности показателей.

Всего за 2, за 3-й кварталы 2022 г. и за 2, 3-й кварталы 2023 г. организация оплатит 252 000 руб. (63 000 х 4 квартала).

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

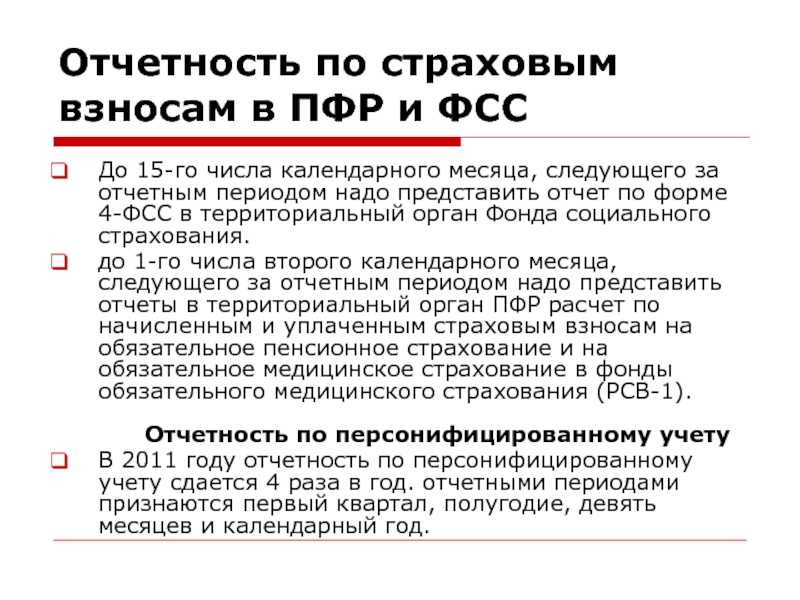

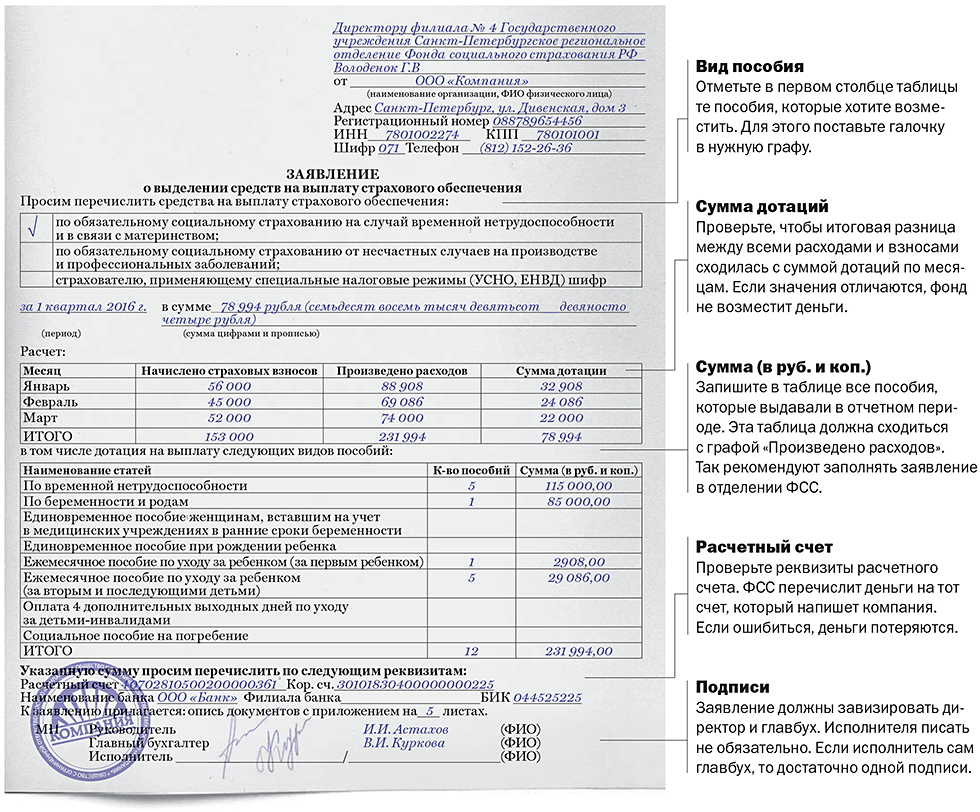

Подача заявления в ФСС

Суммы известны, мероприятия определены — что делать дальше?

Необходимо получить от ФСС одобрение на возврат именно определённой вами суммы. Срок подачи заявления по этому поводу — до 1 августа текущего календарного года, т.е. раньше, чем сами мероприятия будут осуществлены и полная отчётность о них будет отправлена в ФСС.

Заявление с прилагаемыми к нему документами (копиями документов) и сведениями представляется страхователем либо лицом, представляющим его интересы, на бумажном носителе либо в форме электронного документа (согласно п.5 ).

Вместе с заявлением необходимо предоставить план финансового обеспечения, копию перечня мероприятий и еще ряд документов в зависимости от выбранного мероприятия.

На сегодняшний день подать заявление можно:

- лично (через клиентский офис ФСС, территориальное отделение ФСС и МФЦ);

- по почте;

- через Единый портал государственных услуг.

Чем раньше получится подать заявление, тем лучше, ведь если ждать до крайнего срока, средства ФСС могут быть уже распределены между другими желающими. Еще бывают случаи, когда ФСС может не сразу принять документы (например, выявит какие-то несоответствия), и тогда будет время внести изменения.

Призовут ли ИП?

Из п. 7 ст. 10 Федерального закона от 27.05.1998 № 76-ФЗ «О статусе военнослужащих» следует, что военнослужащие не вправе заниматься предпринимательской деятельностью ни лично, ни через доверенных лиц.

Многие трактуют это так: раз я ИП и закон мне запрещает военную службу, то и призвать меня не могут.

Власти этот вопрос решили однозначно — индивидуальные предприниматели тоже подлежат частичной мобилизации. Статус ИП — не бронь, не отсрочка и не льгота.

Юрист Нелли Гурьянова поясняет:

Получается, что сегодняшнюю ситуацию нельзя подвести под норму закона о том, что военнослужащим запрещено вести бизнес.

Однако бухгалтеры обращают внимание на п. 2 Указа президента РФ от 21.09.2022 N 647 «Об объявлении частичной мобилизации в Российской Федерации»:

Если принимать это во внимание, то получается, что призванный по мобилизации не вправе дальше оставаться индивидуальным предпринимателем.

Однако стоит уточнить, что закон хоть и устанавливает для военнослужащих запрет на ведение предпринимательской деятельности, но обязанность закрывать ИП не накладывает. Более того, уголовной и административной ответственности за нарушение озвученной выше нормы закона нет.

Но в пп. «д.1» п. 1 ст. 51 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе» сказано, что за ведение предпринимательской деятельности во время прохождения военной службы могут уволить из вооружённых сил в связи с утратой доверия. Но есть основания сомневаться, что норму станут применять.

Итак, из всего вышесказанного можем сделать несколько выводов:

- Предпринимателей тоже мобилизуют.

- ИП и военная служба несовместимы.

- Ответственности за сохранение статуса предпринимателя нет.

- Разъяснений от ведомств относительного судьбы ИП на время прохождения службы нет, поэтому каждый предприниматель вправе сам решать, закрываться ему или нет.

Как оформить электронный бюллетень в 2021 году

Работник наделен правом самостоятельного выбора формы больничного листка. Но прежде следует уточнить у работодателя, сможет ли бухгалтерия принять цифровую версию документа. Если получен отрицательный ответ, тогда листок нетрудоспособности оформляется в обычной форме. В этом случае медицинская организация должна аннулировать прежний вариант и открыть новый бюллетень.

При оформлении больничного листа пациент соглашается с обработкой данных и оформлением онлайн бюллетеня, не требующего заверения в регистратуре. Документу присваивается уникальный код, по которому его легко можно найти в ЛК на сайте ФСС, после чего сообщить работодателю.

Действия работодателя в личном кабинете фонда социального страхования

Пошаговая инструкция для работодателя предполагает совершение определенных действий.

Прежде всего следует пройти регистрацию в Единой интегрированной информационной системе «Соцстрах» и получить индивидуальный код доступа для юридического лица.

Чтобы оформить больничный лист на сайте ФСС, работодателю необходимо произвести следующие действия:

- Зарегистрироваться на портале Госуслуги, где ввести реквизиты и данные компании.

- Войти в личный кабинет, используя полученный пароль и номер телефона, который был указан при регистрации в Госуслугах.

- Найти документ по предоставленному работником коду и посмотреть период действия больничного листа для начисления пособия.

- Внести данные о компании, средней зарплате и стаже работы застрахованного лица.

- Проверить правильность заполнения формы. Если обнаружены опечатки, следует сразу их исправить.

- Отправить электронный вариант документа в ФСС.

Чтобы пользоваться сведениями об электронных больничных, необходимо назначить ответственное лицо из числа сотрудников бухгалтерии, умеющих пользоваться новым сервисом. Ему и передается индивидуальный код доступа.

Общий порядок оформления листков нетрудоспособности

Механизм оформления больничных листов в дистанционном режиме утвержден постановлением Правительства РФ за №1567.

Порядок действий:

- Пациент обращается в медицинскую организацию с целью получения профессиональной помощи.

- В случае необходимости врач оформляет больничный лист, предварительно уточнив, какую форму ведения документа предпочитает работник.

- Письменное согласие пациента, полученное при оформлении электронного листка нетрудоспособности, сканируется в онлайн-сервисе ФСС, а бумажный вариант подшивается к медицинской карте больного.

После получения цифровой копии сотрудник страховой компании регистрирует документ в системе ФСС и направляет для учета и начисления пособия работодателю.

Закрытие бюллетеня подтверждается работодателем через онлайн-сервис ФСС.

Интересно! Выплаты на детей с 3 до 7 лет в 2021 году

Электронная копия поступает к работодателю спустя несколько минут после оформления, что освобождает работника от необходимости личной доставки документа в бухгалтерию. Порядок оплаты цифровой версии соответствует общим правилам.

Как оформить листок нетрудоспособности на карантине

Для оформления больничного листа работнику, находящемуся на самоизоляции из-за коронавируса, не требуется лично посещать лечебное учреждение и вызывать врача на дом.

Заболевшему необходимо:

- Авторизоваться в личном кабинете на сайте ФСС (можно использовать учетную запись из сайта Госуслуги).

- Заполнить форму, представляющую собой заявление на оформление бюллетеня.

- Прикрепить отсканированную копию или фото паспорта, а также документов, подтверждающих факт совместного проживания либо пересечения границы.

- Сообщить номер созданного электронного листка работодателю любым способом.

Также через свой ЛК можно отправить заявление на других членов семьи при условии совместного проживания и только после получения их согласия. Если больной вызвал медработника на дом, можно оформить больничный лист стандартным способом (на бумаге).

Итоги

В 2021 году каждому работнику предоставляется возможность выбрать форму оформления больничного листа.

Электронный листок нетрудоспособности направляется работодателем в ФСС для расчета пособия. Его размер определяется объемом платежей, внесенных до момента наступления страхового случая.

Индивидуальные предприниматели обязаны платить за себя

Аналогичный порядок действует и в отношении индивидуальных предпринимателей, которые также платят обязательные взносы в Пенсионный фонд за самих себя.

Отказываясь платить в Пенсионный фонд, предприниматель просто не сможет зарегистрироваться в качестве ИП. При этом начиная с 1 января 2020 года здесь произошли важные изменения — отчисления, которые вносят ИП в Пенсионный фонд за самих себя, более не привязаны к минимальному размеру оплаты труда за рассматриваемый период и зависят от размера получаемого данным ИП годового дохода.

Если этот доход не превышает 300 тысяч рублей, предприниматель уплачивает 32 448 рублей, если годовой доход больше 300 тысяч рублей, то к сумме страхового взноса добавляется 1% от размера дохода.

Что делать, чтобы закрыть ИП?

Для начала следует подготовить пакет документов:

- Заявление по форме № 26001 о государственной регистрации прекращения физическим лицом деятельности в качестве ИП;

- Квитанцию об уплате госпошлины в размере 160 рублей. Её можно сформировать на сайте налоговой. Если документы подаются в электронном виде, то госпошлину платить не нужно.

- Документ, подтвержадающий предоставление сведений индивидуального персонифицированного учёта в территориальный орган ПФР. Документ можно не подавать, потому что его передадут по системе межведомственного взаимодействия. Но лучше подать самостоятельно, чтобы не было ошибок.

Документы подаются лично в налоговую или МФЦ, через представителя, действующего по доверенности, по почте.

В электронной форме документы подаются через Госуслуги или сервис ФНС, через нотариуса. В этом случае документы подписываются ЭЦП.

Если у ИП были сотрудники, то он должен сняться с учёта в ФСС.

Закрывая ИП, следует уплатить страховые взносы, налоги и подать декларацию.

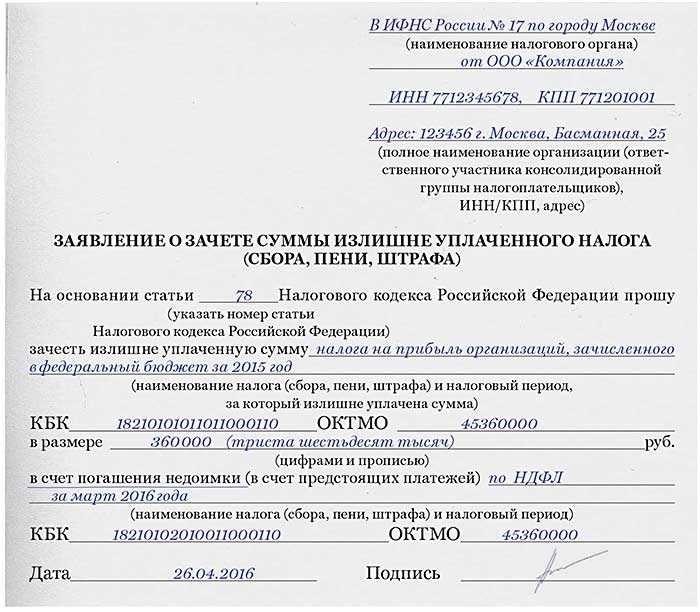

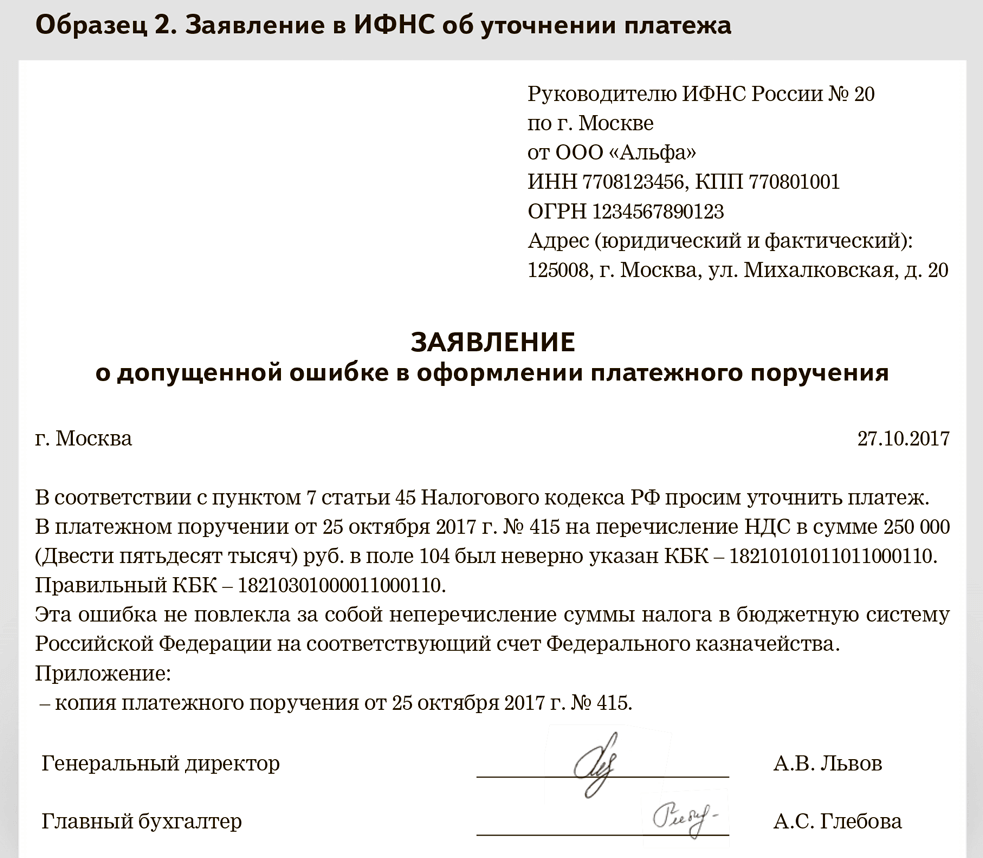

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам. Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Согласно п. 1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть в счёт предстоящих платежей или задолженности;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Запросить справку о состоянии расчётов по налогам через личный кабинет «Моё Дело»

Заказать бесплатно