- Счет 71 активный или пассивный?

- Нормативное регулирование

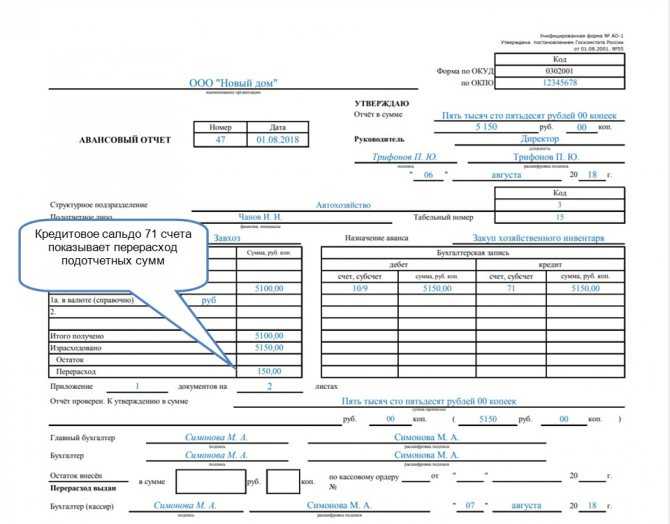

- Что показывает кредит счета 71?

- Что делать, если работник не вернул подотчетные суммы?

- Нарушение сроков предоставления авансового отчета

- Как написать текст согласия?

- Погасить долг по подотчету дивидендами

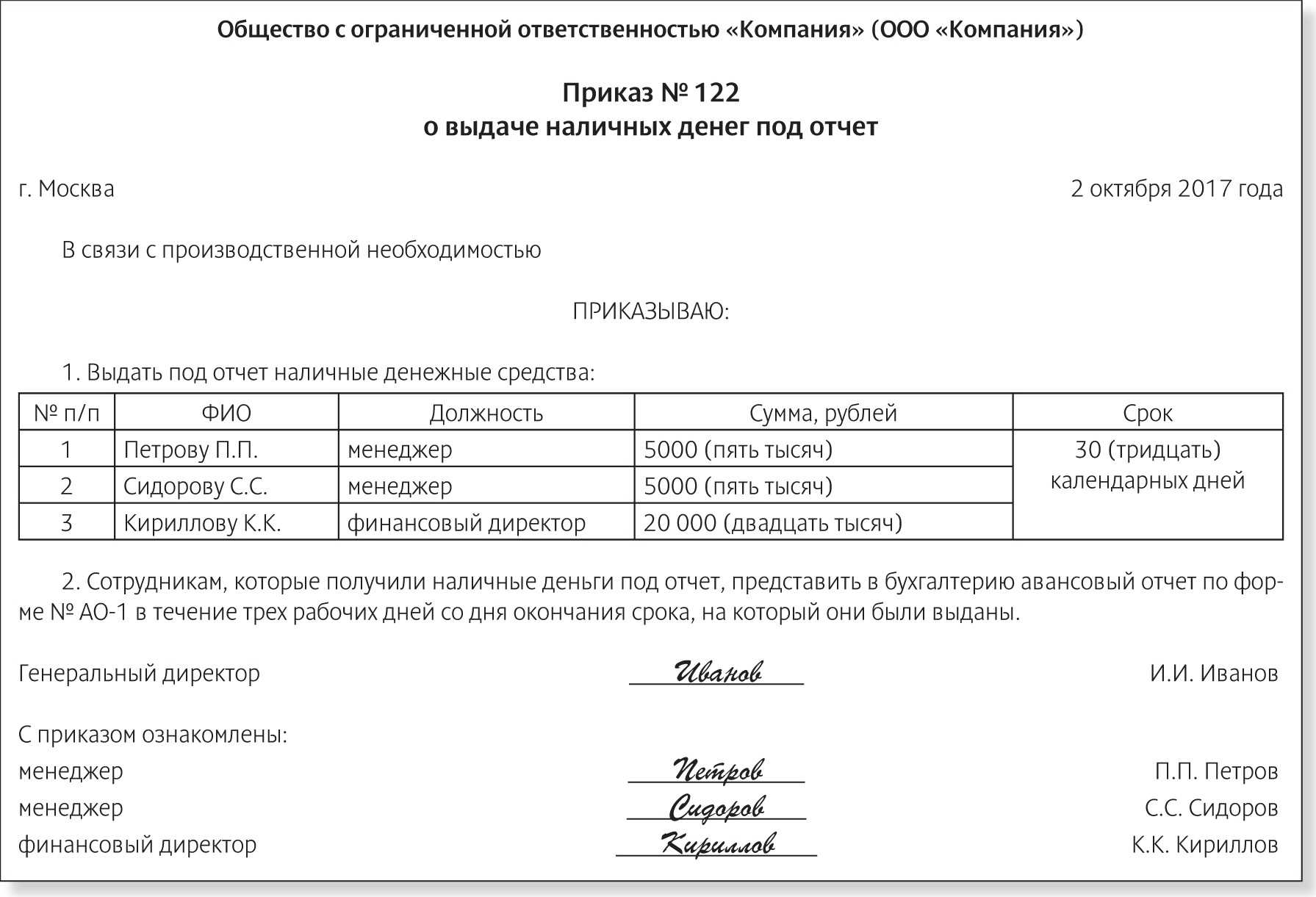

- О подотчетных деньгах необходимо отчитаться в течение 3-х дней

- Удержание подотчетных сумм из зарплаты работника

- Удержание подотчетных сумм из зарплаты работника

- Взыскание с работника подотчетных сумм

- Исковое заявление о взыскании подотчетных средств

- Неправильно оформленные документы привлекут внимание судей

- Характеристика счета 71

- Нарушение сроков предоставления авансового отчета

- Особенности возврата денег в кассу подотчетным лицом

- Аналитический учет по счету 71

- Что делать, если работник не вернул подотчетные суммы?

- Бухгалтерский и налоговый учет

- Нюансы налогового учета

- Счета, проводки

- О чем нужно помнить бухгалтеру при выдаче денег под отчет

- Кредиторская задолженность и ее отражение

Счет 71 активный или пассивный?

Чтобы понять, является ли счет 71 активным или пассивным, нужно разобраться в том, что показывают проводки, отражаемые на нем.

Счет 71 бухгалтерского учета — это синтетический счет, аналитика которого ведется по каждой подотчетной сумме. Он может иметь кредитовое и дебетовое сальдо как по аналитическим счетам, как и по счету в целом. Поэтому счет 71 в бухгалтерском учете относят к активно-пассивным счетам.

При этом по своей сути это активный счет. Ведь здесь показываются расчеты с работниками по суммам, полученным для оплаты нужд компании, а вовсе не расчеты по «скрытому кредитованию» организации ее сотрудниками в форме оплаты производственных и хозяйственных расходов.

При составлении бухгалтерской отчетности сальдо расчетов с подотчетными лицами на счете 71 показывается развернуто.

Дебетовое сальдо 71 счета показывается в составе краткосрочной дебиторской задолженности по строке 1230, а кредитовое — в составе краткосрочной кредиторской задолженности, которая показывается в строке 1520.

Малые предприятия, имеющие право вести учет в упрощенном порядке согласно п. 4 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, отражают кредитовые остатки в строке 1230 «Финансовые и другие активы», а кредитовые сальдо — в строке 1520 «Кредиторская задолженность».

Нормативное регулирование

Неиспользованную сумму работник должен вернуть в срок, установленный локальными актами работодателя (п. 6.3 Указания ЦБ РФ от 11.03.2014 N 3210-У). Если работник возвращает неизрасходованный аванс до истечения данного срока, долга не возникает, поэтому речь в данном случае идет не о «принудительном» удержании, описанном в ст. 137-138 ТК РФ, а об исполнении работодателем воли работника.

Работник вправе распорядиться своей заработной платой по своему усмотрению, представив соответствующее заявление работодателю. При этом ст. 138 ТК РФ об ограничении размера удержаний при взыскании долга в данном случае не применяется (Письмо Роструда РФ 26.09.2012 N ПГ/7156-6-1). Иначе говоря, работник может указать в заявлении любую сумму, которую он хотел бы вычесть из своей зарплаты в счет возмещения подотчета.

БУ. Погашение работником из зарплаты суммы неизрасходованного аванса, если срок возврата денежных средств не истек, отражается проводкой (Инструкция по применению плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, далее — Инструкция по применению плана счетов N 94н, план счетов 1С):

Дт «Расчеты с персоналом по оплате труда» Кт 71.01 «Расчеты с подотчетными лицами».

НУ. Удержания отражаются в налоговом учете отдельной строкой при выполнении условий:

- зарплата начислена;

- удержание уплачено или зачтено из зарплаты.

НДФЛ и Страховые взносы. Удержанные суммы не влияют на расчет НДФЛ и страховых взносов.

Что показывает кредит счета 71?

Кредит 71 счета показывает расходы, совершенные подотчетником для нужд организации. При этом в дебетовой стороне проводки указываются счета, на которых ведется учет затрат на приобретение ТМЦ, услуг и т. д. Они показывают, на какие цели были потрачены деньги, полученные под отчет:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

- Дт 10, 11, 41 Кт 71 — оприходованы ТМЦ, оплаченные подотчетником;

- Дт 19 Кт 71 — принят к учету выставленный поставщиками НДС;

- Дт 76 Кт 71 — оплачены услуги сторонней организации;

- Дт 20, 26, 44 Кт 71 — отражена оплата затрат, связанных непосредственно с нуждами основного производства, общехозяйственными нуждами или с реализацией товаров;

- Дт 50 (51) Кт 71 — подотчетником возвращены неиспользованные деньги в кассу или на расчетный счет компании,

где:

- счета 10, 11, 41 — счета учета материальных ценностей;

- счет 19 — «НДС по приобретенным ценностям»;

- счета 20, 26, 44 — счета учета затрат на основное производство, хозяйственные нужды или реализацию товаров;

- счет 76 — «Расчеты с прочими дебиторами и кредиторами».

Эти проводки по счету 71 делаются после предоставления подотчетным лицом авансового отчета и отражаются в правой таблице лицевой стороны авансового отчета.

Кредитовое сальдо счета показывает наличие перерасхода у подотчетника.

Что делать, если работник не вернул подотчетные суммы?

Что делать, если работник, не возвращает денежные средства, полученные под отчет на определенный срок? Необходимо выяснить, в полном ли объеме израсходованы работником подотчетные суммы на соответствующие цели. Потребуйте в письменном виде предоставления соответствующей информации и подтверждающие документы.

- Если денежные средства не израсходованы в полном объеме, необходимо выяснить, намерен ли работник вернуть подотчетные суммы. В письменном виде затребуйте у работника объяснения о том, намерен ли он возвращать подотчетные средства, которые не использованы. В письме укажите срок для предоставления объяснений.

- Если работник не намерен возвращать соответствующие подотчетные суммы, выяснить у него, согласен ли он на удержание неиспользованных подотчетных сумм из заработной платы. Если согласен – получите письменное согласие.

- Если работник не согласен с задолженностью перед работодателем по подотчетным суммам, в этом случае следует обратиться за судебной защитой своих прав.

Нарушение сроков предоставления авансового отчета

Если работнику, направленному в командировку, были выданы или перечислены под отчет денежные средства, то после возвращения из командировки, он обязан в течение 3 рабочих дней предоставить главному бухгалтеру авансовый отчет.

Аналогичная ситуация по срокам предоставления отчета по денежным средствам, выданным на определенный срок. К отчету должны быть приложены подтверждающие расходы документы (за проживание в гостинице, на оплату билетов на проезд и т.д.).

Если работник не предоставил в установленный срок авансовый отчет, у него возникает задолженность перед работодателем в сумме полученного аванса, то есть для работника наступает материальная ответственность, и соответствующие суммы могут быть удержаны из заработной платы работника в порядке, установленном законодательством.

Работодатель имеет право обратиться в суд с исковым заявлением о взыскании выданных подотчетных сумм с работника. В рамках направления по защиты прав работодателя мы не раз инициировали и успешно проводили данные судебные процессы.

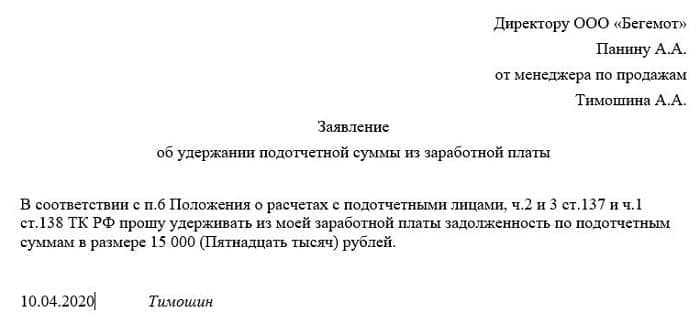

Как написать текст согласия?

Оформляется согласие в письменном виде с свободном стиле. За пример берется стандартная структура заявления, включаяющая следующие реквизиты:

- реквизиты адресата — руководитель организации;

- реквизиты заявителя — подотчетное лицо;

- название и заголовок документа;

- текст;

- подпись заявителя;

- день написания заявления.

В тексте расшифровывается суть согласия. Фраза может начинаться со слов «Согласен на удержание из моей заработной платы..» или «Прошу удержать из моей зарплаты …».

Главное — из текста должно быть понятно, что работник не против того, что с него будет взысканы денежные средства.

Пример текста заявления:

Погасить долг по подотчету дивидендами

Для кого подходит: Для прибыльной компании, директор которой одновременно является учредителем.

Способ хорош тем, что ничего не надо искусственно оформлять: директор-учредитель получает свои же деньги и вносит их в счет подотчетного долга. Главное, чтобы должник на это согласился. Возможно, аргументы, приведенные выше, его убедят.

Как правило, дивиденды выплачивают по итогам года. Но общее собрание акционеров (участников) может принять решение выплачивать дивиденды по итогам квартала, полугодия или девяти месяцев. Это так называемые промежуточные дивиденды. Тогда каждый раз, получая промежуточные дивиденды, часть их директор-учредитель может направлять на погашение подотчета. Вам надо будет удержать НДФЛ по ставке ниже обычной — 9, а не 13 процентов (п. 4 ст. 224 НКРФ). Взносы с дивидендов платить не требуется, ведь это выплаты не в рамках трудовых отношений (письмо ФСС РФот18 декабря 2012г. №15-03-11/08–16893).

В бухгалтерском учете начисленные дивиденды отражают так:

Дебет 84 Кредит 70 субсчет «Расчеты по выплате дивидендов»

начислены дивиденды директору-учредителю.

Как видим, ничего сложного в этом способе нет. Единственное ограничение — дивиденды рискованно выдавать из наличной выручки. Ее можно тратить только на цели, перечисленные в новом Указании Банка России от7 октября 2013г. №3073-У. А дивиденды в этом документе не упоминаются. Прямой ответственности за нецелевые траты выручки из кассы в законодательстве нет. Но есть риск, что налоговики обвинят компанию в несоблюдении порядка хранения свободных денежных средств. А за это предусмотрен штраф до 50 000 руб. (ст. 15.1 КоАП РФ).

Но как тогда выплачивать дивиденды? Все зависит от организационно-правовой формы вашей компании — ООО или АО.

Если у вас ООО. Можно оформить зачет дивидендов в счет долга по подотчету либо выдать их наличными, предварительно сняв их с расчетного счета.

Пример 1: Как зачесть дивиденды в счет долга по подотчету

По итогам I квартала 2014 года чистая прибыль ООО «Весна» после уплаты налогов составила 266 000 руб. В июне директор — единственный учредитель компании Спиридонов С. А. принял решение направить ее на выплату дивидендов. При этом его долг перед компанией по подотчетным средствам составляет 180 000 руб. Учредитель согласился оформить зачет дивидендов в счет погашения долга. Компания не получает дивиденды от других организаций.

Тогда проводки будут такими:

Дебет 84 Кредит 70 субсчет «Расчеты по выплате дивидендов»

266 000 руб. — начислены дивиденды Спиридонову;

Дебет 70 субсчет «Расчеты по выплате дивидендов» Кредит 68 субсчет «Расчеты по НДФЛ»

23 940 руб. (266 000 руб. x 9%) — удержан НДФЛ;

Дебет 70 субсчет «Расчеты по выплате дивидендов» Кредит 71

180 000 руб. — зачтены дивиденды в счет долга по подотчетным средствам;

Дебет 70 субсчет «Расчеты по выплате дивидендов» Кредит 51

62 060 руб. (266 000 – 23 940 – 180 000) — перечислена Спиридонову оставшаяся сумма дивидендов.

Если у вас АО. С 1 января 2014 года акционерные общества выплачивают дивиденды строго по безналичному расчету (п. 8 ст. 42 Федерального закона от26 декабря 1995г. №208-ФЗ). А это означает, что сначала понадобится перечислить деньги на банковскую карточку или расчетный счет директора, а затем он должен будет вернуть эти деньги компании, то есть погасить подотчетный долг.

Оформлять зачет и выдавать наличные, как в случае с ООО, рискованно. Налоговики на проверке могут решить, что дивиденды, выданные с нарушением порядка, таковыми не являются, а представляют собой обычный доход. Тогда НДФЛ пересчитают по ставке 13, а не 9 процентов.

О подотчетных деньгах необходимо отчитаться в течение 3-х дней

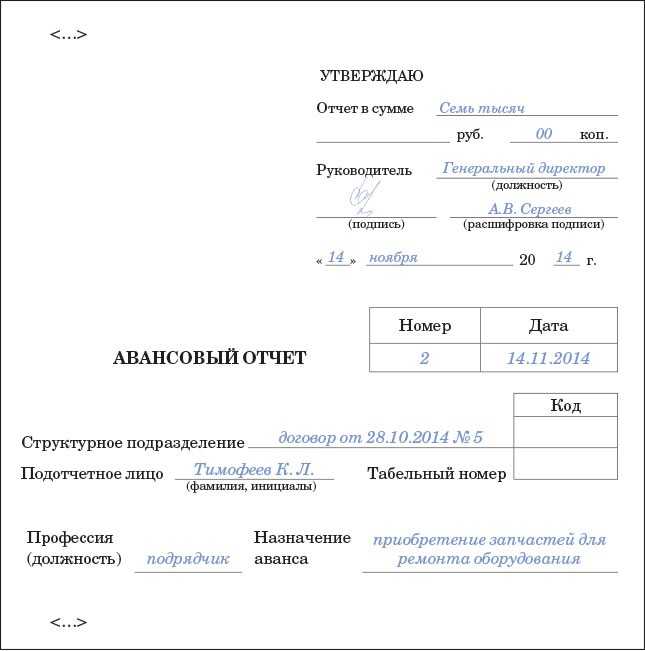

Подотчетное лицо обязано в срок, не превышающий 3-х рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить авансовый отчет с прилагаемыми подтверждающими документами главному бухгалтеру, бухгалтеру (при их отсутствии — руководителю).

Проверка авансового отчета в бухгалтерии, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Документами, подтверждающими материальные затраты подотчетного физического лица, могут служить товарные чеки; накладные с приложением кассовых чеков или квитанции к приходным ордерам, подтверждающие оплату данного товара (работы, услуги).

Передача выданных под отчет денег одним лицом другому лицу запрещается.

Контроль за повседневным расходованием денежных средств возлагается на главного бухгалтера.

Ранее по теме:

Суммы неизрасходованных авансов надо зачислять на банковский счет

Деньги «под отчет» выплачивают без указания кода в платежке

Удержание подотчетных сумм из зарплаты работника

Удержание любых сумм, в том числе подотчетных сумм (аванса, который не израсходован и не возвращен), из заработной платы работника производится в установленном законодательством порядке. Кстати, возмещение затрат на обучение работника также возможно провести в данном порядке.

ВНИМАНИЕ: Работодатель может принять решение о том, чтобы производить удержание из заработной платы работника, в связи с неизрасходованным и не возвращенным авансом:

- не позднее одного месяца со дня окончания срока, когда должен быть возвращен аванс. При этом работодатель сам определяет, на какой срок выдает подотчетные средства.

- и если работник не возражает против основания и размера удержания.

В рассматриваемой ситуации работодатель сможет удерживать при каждой выплате заработной платы не более 20 процентов. Работодателю следует получить письменное согласие работника на удержание из его заработной платы подотчетных сумм и издать соответствующий приказ на удержание.

Удержание подотчетных сумм из зарплаты работника

Удержание любых сумм, в том числе подотчетных сумм (аванса, который не израсходован и не возвращен), из заработной платы работника производится в установленном законодательством порядке. Кстати, возмещение затрат на обучение работника также возможно провести в данном порядке.

ВНИМАНИЕ: Работодатель может принять решение о том, чтобы производить удержание из заработной платы работника, в связи с неизрасходованным и не возвращенным авансом:

- не позднее одного месяца со дня окончания срока, когда должен быть возвращен аванс. При этом работодатель сам определяет, на какой срок выдает подотчетные средства.

- и если работник не возражает против основания и размера удержания.

В рассматриваемой ситуации работодатель сможет удерживать при каждой выплате заработной платы не более 20 процентов. Работодателю следует получить письменное согласие работника на удержание из его заработной платы подотчетных сумм и издать соответствующий приказ на удержание.

Взыскание с работника подотчетных сумм

Итак, работник не предоставил авансовый отчет либо не предоставил надлежащих документов о расходовании выданных сумм на соответствующие цели; на удержание соответствующих сумм заработной платы работник не согласен.

Что делать?

В этом случае работодатель может подать в суд с исковое заявление о взыскании с работника подотчетных средств.

Исковое заявление о взыскании подотчетных средств

Исковое заявление о взыскании подотчетных средств это процессуальный документ, требующий соблюдения правил по его составлению в соответствии с требованиями процессуального законодательства.

Поскольку работнику денежные средства были выданы на конкретные цели, и работник не отчитался о их целевом использовании, соответственно можно говорить о том, что работодателю причинен ущерб работником, а на стороне работника возникло неосновательное обогащение.

Как указано выше, важно, чтобы был определен срок, до которого выдаются подотчетные суммы

ОБРАТИТЕ ВНИМАНИЕ на срок исковой давности, работодатель может обратиться в суд с указанным иском в течение одного года после того как обнаружен причиненный ущерб. Поскольку соответствующий спор вытекает из трудовых отношений, дела указанной категории рассматриваются районными судами

Неправильно оформленные документы привлекут внимание судей

Суд обратил внимание, что представленные авансовые отчеты не могли подтверждать целевое расходование денег, поскольку были оформлены они с грубыми нарушениями. Эти нарушения, по мнению суда, выразились в том, что:

Эти нарушения, по мнению суда, выразились в том, что:

- в авансовом отчете выданные и перечисленные суммы в графах «Получено из кассы» и «Перечислено на банковскую карту» не заполнялись;

- остатки денежных средств в большинстве авансовых отчетах отсутствовали;

- в разных авансовых отчетах были указания на одни и те же первичные документы;

- была нарушена нумерация и последовательность регистрации авансовых отчетов;

- не были приложены командировочные удостоверения и приказы о направлении в командировку.

Суд еще раз напомнил, что лица, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию отчет об израсходованных суммах.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции.

Работник не возвращает подотчет. Что делать бухгалтеру?

Характеристика счета 71

Активно-пассивный счет 71 фиксирует по кредиту производимые работниками траты, а по дебету их оплату. Синтетический учет показывает общие суммы оборотов и остатков по взаимоотношениям персонала с организацией в части производственных расходов, а аналитические регистры конкретизируют информацию.

Анализ счета 71 организуется по каждой сумме для соблюдения законодательства, по которому отводится три дня (п. 6.3 Указаний) для отчета за полученные деньги. У командировочных сотрудников отсчет начинается после приезда, у работающих на местах – с даты расходного кассового ордера. По информационному содержанию счет 71 «Расчеты с подотчетными лицами» является регистром материального учета и до поступления в бухгалтерию документов, содержащих информацию об израсходовании отпущенных средств, выдавать следующую сумму работнику запрещено.

Учетная политика, утвержденная в организации, определяет каким будет 71 счет: активный или пассивный. Если установлено, что расходы оплачиваются после их совершения, то остаток будет постоянно кредитовый. Такой вариант применяется организациями, в которых траты персонала характеризуются маленькими суммами и эпизодичностью. Оборотно-сальдовая ведомость по счету 71 имеет дебетовый итог, если учетная политика предусматривает авансирование расходов. Предварительная выдача денег сотрудникам практикуется предприятиями, чья деятельность связана с частыми, длительными командировками или постоянными закупками за наличный расчет.

При активно-пассивном методе организации расчетов с персоналом схема счета 71 строится в следующем порядке:

| Дебет | Кредит | |

| Остаток на начало периода в развернутом виде | Задолженность служащих перед организацией | Задолженность организации перед служащими |

| Обороты | Выдача денежных средств | |

| Приобретение материалов, услуг | ||

| Остаток на конец периода в развернутом виде | Долг предприятия перед сотрудниками | Долг сотрудников перед предприятием |

71 счет бухгалтерского учета – это регистрация информации о подотчетниках не только по операциям с наличными деньгами, но и по безналичным перечислениям на личные банковские карточки служащих или корпоративные карты. Расчеты с работниками посредством финансовых учреждений не подпадают под контроль Указаний Центрального банка № 3210 от 11.03.2014 г., так как сч. 71 не корреспондирует с 50 «Касса». Следовательно, отсутствует обязанность соблюдения 3-х дневного срока для отчета за полученные средства и ограничение на выдачу денег не отчитавшемуся работнику.

Нарушение сроков предоставления авансового отчета

Если работнику, направленному в командировку, были выданы или перечислены под отчет денежные средства, то после возвращения из командировки, он обязан в течение 3 рабочих дней предоставить главному бухгалтеру авансовый отчет.

Аналогичная ситуация по срокам предоставления отчета по денежным средствам, выданным на определенный срок. К отчету должны быть приложены подтверждающие расходы документы (за проживание в гостинице, на оплату билетов на проезд и т.д.).

Если работник не предоставил в установленный срок авансовый отчет, у него возникает задолженность перед работодателем в сумме полученного аванса, то есть для работника наступает материальная ответственность, и соответствующие суммы могут быть удержаны из заработной платы работника в порядке, установленном законодательством.

Работодатель имеет право обратиться в суд с исковым заявлением о взыскании выданных подотчетных сумм с работника. В рамках направления по защиты прав работодателя мы не раз инициировали и успешно проводили данные судебные процессы.

Особенности возврата денег в кассу подотчетным лицом

Организации (ИП) могут выдавать под отчет денежные средства двумя способами:

- переводом на счет сотрудника или корпоративную карту (письмо Минфина РФ от 05.10.2012 № 14-03-03/728);

- выдачей наличных денежных средств (указание Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Если сотрудник использовал не все выданные ему подотчетные деньги, он должен осуществить их возврат в установленные для этого у работодателя сроки (п. 6.3 указания № 3210-У).

Размер возвращаемой суммы определяется по итогам проверки и утверждения авансового отчета по израсходованным суммам. Составить такой отчет нужно не позднее количества рабочих дней, утвержденных в организации, с даты истечения срока, на который были выданы деньги (п. 6.3 указания № 3210-У).

ВНИМАНИЕ! С 30.11.2020 требование о сдаче отчета в течение 3 рабочих дней отменено. С 30.11.2020 вступили в действие и другие изменения по подотчету и кассе

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

С 30.11.2020 вступили в действие и другие изменения по подотчету и кассе. Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

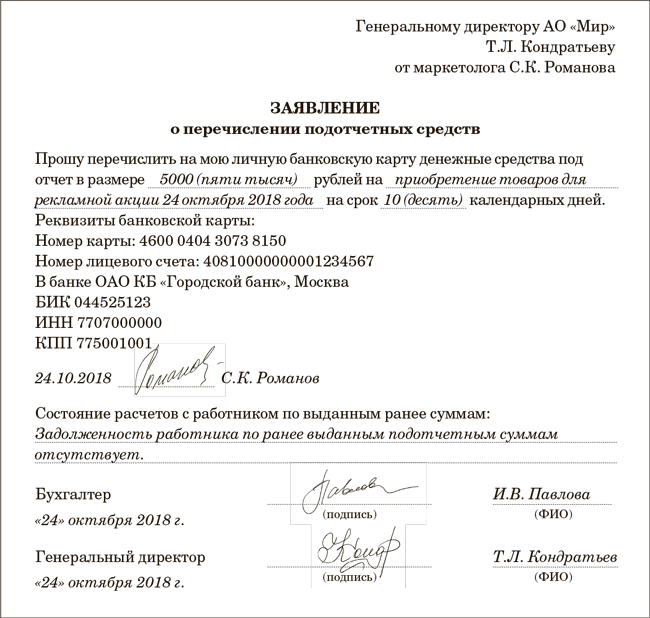

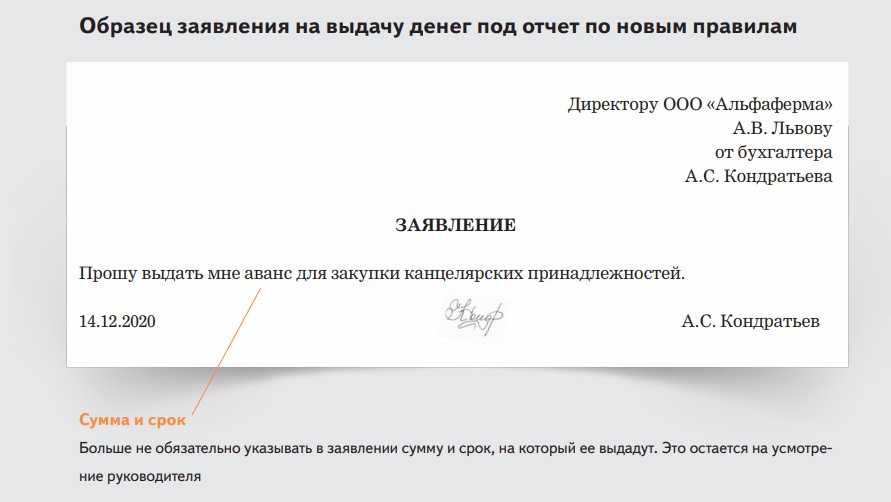

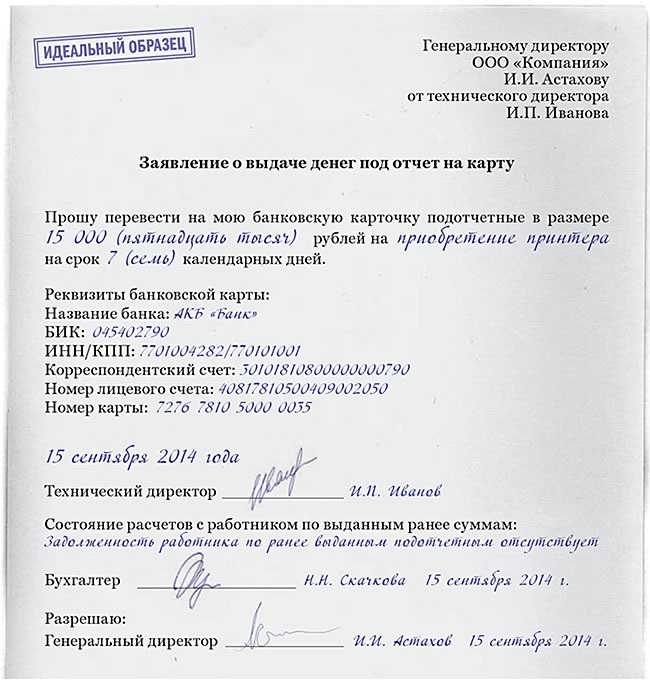

Срок выдачи фиксируется в заявлении, составленном работником на выдачу аванса, или в распорядительном документе работодателя о выдаче денег под отчет. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) оформление работником заявления больше не является обязательным условием для выплаты подотчетных сумм. Осуществить ее можно на основании распорядительного документа руководителя юрлица (или ИП).

Пример такого документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом

Аналитический учет по счету 71

Контроль денежных сумм организуется по каждому работнику, получающему денежные средства для оплаты производственных, коммерческих расходов. В зависимости от того, каким назначен учетной политикой предприятия 71 счет — активный или пассивный, информация анализируется по виду остатков. Дебетовые суммы отслеживаются по дате получения с целью предотвращения повторных выдач наличных и ревизии за своевременностью предоставления авансовых отчетов. По кредиту счета 71, расчеты с подотчетными лицами контролируются для получения точных сведений о задолженности компании перед служащими и планирования ее погашения.

Синтетический и аналитический учет сумм, выданных работникам, или долг предприятия перед ними отражается в карточке. Внешний вид регистра варьируется в зависимости от используемой бухгалтерской программы.

Образец карточки счета 71 за период с 01.07.2017 – 10.07.2017:

| Период | Документ | Аналитика Дт | Аналитика Кт | Дебет | Кредит | Текущее сальдо |

| Сч | Сч | |||||

| Сальдо на начало | Д 10 000,00 | |||||

| 05.07.2017 | Авансовый отчет 65 от 04.07.2017

Оплата услуг по акту У097 от 01.06.2017 |

Аренда офиса | Пригорова А.А. | 26 | 12 000,00 | К 2 000,00 |

| 06.07.2017 | Расходный кассовый ордер 00045 от 06.07.2017 | Хлзрасходы | Пригорова А.А. | 50.01 | 2 000,00 | |

| Оборот за период и сальдо на конец | 12 000,00 | 2 000,00 | 0,00 |

Хочу продолжить рассказывать о формировании обороток по разным счетам, и сегодня на очереди оборотная ведомость по счету 71.

Счет 71 «Расчеты с подотчетными лицами» используется практически всеми предприятиями. В программе 1С Бухгалтерия 8 редакция 2 у данного счета есть несколько субсчетов, мы с вами рассмотрим самый первый субсчет, который тоже называется «Расчеты с подотчетными лицами». Счет является активно-пассивным. Это означает, что сальдо по счету может быть как по дебету, так и по кредиту. Дебетовое сальдо – означает дебиторскую задолженность или задолженность подотчетного лица перед предприятием. Кредитовое сальдо, наоборот, показывает кредиторскую задолженность или задолженность предприятия перед подотчетным лицом.

Сама структура счета активная. Это означает, что по дебету будет показываться увеличение задолженность подотчетного лица (в случае выдачи ему денежных авансов), а по кредиту – уменьшение задолженности (при представлении документов на выданные суммы или возврате неиспользованных денежных средств).

Авансы подотчетному лицу могут выдаваться из кассы или с расчетного счета.

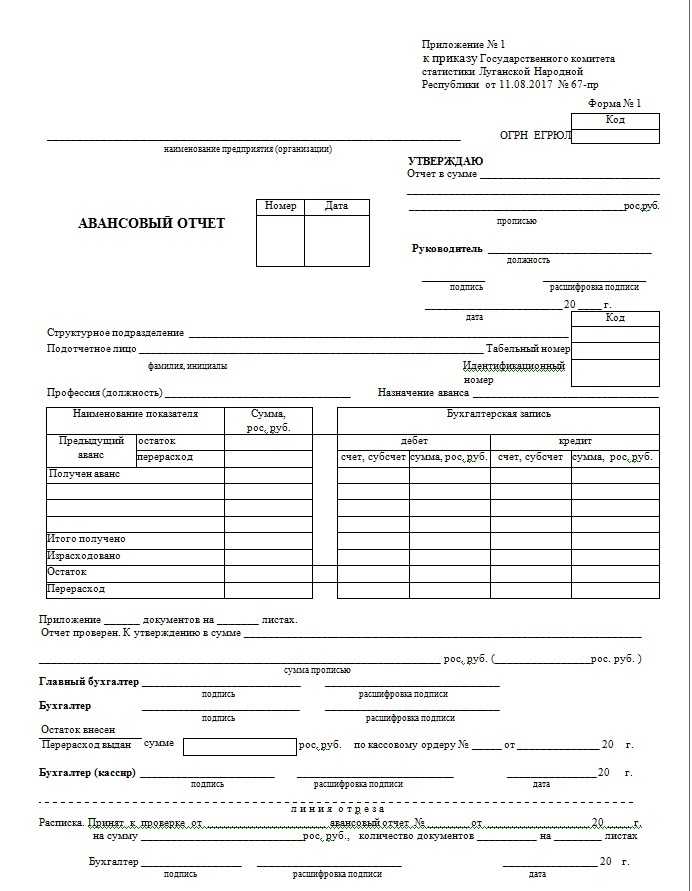

Для того, чтобы отчитаться по выданным денежным средствам работник представляет авансовый отчет. Более подробно о формировании авансового отчета в 1С можно почитать .

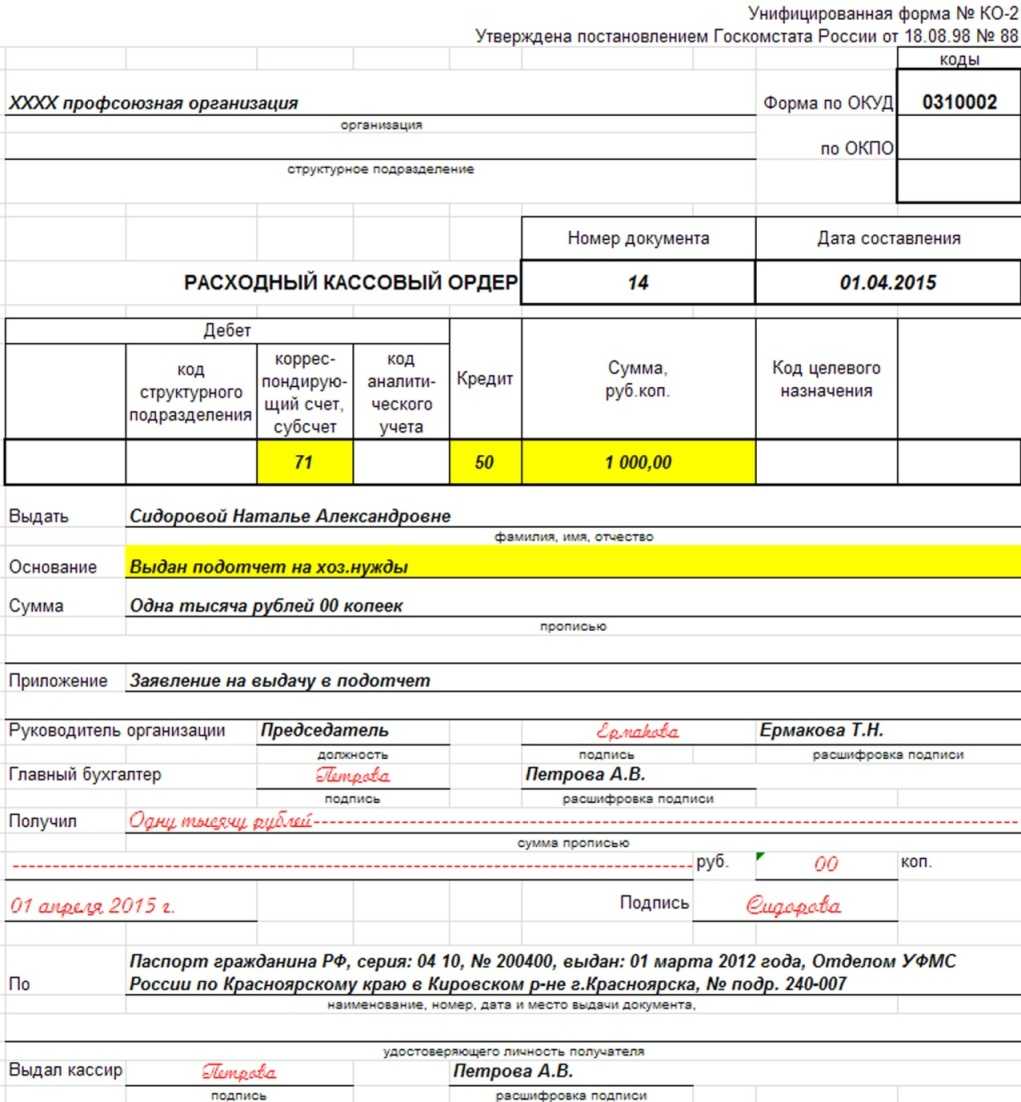

Рассмотрим, как формируется оборотная ведомость по счету 71 в 1С. В нашем примере у нас будет два подотчетных лица: Петров Петр Петрович и Иванов Иван Иванович. Петрову были выданы деньги из кассы расходным кассовым ордером на сумму 1 000 рублей на хозяйственные расходы. Иванову 10 000 рублей с расчетного счета на командировочные расходы.

Далее Петров представил авансовый отчет на сумму 900 рублей, а Иванов на сумму 11 800 рублей.

Оборотная ведомость по счету 71 формируется из меню «Отчеты» в верхней части программы. Нужно выбрать «Оборотная ведомость по счету». Также ее можно сделать через закладку «Касса». В правой нижней части этой закладки под названием «Отчеты», самый последний пункт – это ОСВ по счету 71.

![]()

Какой вывод мы можем сделать из данного регистра? Обороты по дебету счета формы оборотная ведомость по счету 71 показывают денежные средства, которые были выданы подотчетным лицам и, соответственно, увеличение их задолженности перед предприятием. По кредиту счета мы видим те суммы, по которым подотчетные лица представили авансовые отчеты и уменьшили свою задолженность перед предприятием.

Далее рассмотрим сальдо на конец периода. По работнику Иванову сальдо составляет 1 800 руб. по кредиту. Это означает, что Иванов потратил больше денежных средств, чем ему было выдано (11 800 рублей, вместо 10 000 рублей). Поэтому предприятие должно Иванову 1 800 рублей.

По работнику Петрову сальдо на конец месяца по дебету. Это означает, что Петров должен предприятию 100 рублей, так как ему было выдано 1 000 рублей, а авансовый отчет был представлен только на сумму 900 рублей.

Если посмотреть общее сальдо в регистре оборотная ведомость по счету 71, оно составляет 1 700 рублей по кредиту, и это задолженность предприятия перед подотчетными лицами.

Что делать, если работник не вернул подотчетные суммы?

Что делать, если работник, не возвращает денежные средства, полученные под отчет на определенный срок? Необходимо выяснить, в полном ли объеме израсходованы работником подотчетные суммы на соответствующие цели. Потребуйте в письменном виде предоставления соответствующей информации и подтверждающие документы.

- Если денежные средства не израсходованы в полном объеме, необходимо выяснить, намерен ли работник вернуть подотчетные суммы. В письменном виде затребуйте у работника объяснения о том, намерен ли он возвращать подотчетные средства, которые не использованы. В письме укажите срок для предоставления объяснений.

- Если работник не намерен возвращать соответствующие подотчетные суммы, выяснить у него, согласен ли он на удержание неиспользованных подотчетных сумм из заработной платы. Если согласен – получите письменное согласие.

- Если работник не согласен с задолженностью перед работодателем по подотчетным суммам, в этом случае следует обратиться за судебной защитой своих прав.

Бухгалтерский и налоговый учет

Задолженность сотрудника по подотчетным средствам является его обязательством перед работодателем. В категорию доходов сумма может перейти, если руководством компании будет принято решение простить долг. По истечении периода досудебного урегулирования проблемы (1 месяц) на размер задолженности начисляются страховые взносы. Сумму взносов можно зачесть или произвести ее возврат при выполнении одного из условий:

- сотрудником добровольно были возвращены средства;

- сумма долга была засчитана в расходы на основании авансового отчета и документов, подтверждающих целевой характер затрат.

Списание задолженности с уволенных сотрудников реализуется двумя путями:

- через расходование части резерва сомнительных долгов;

- через отнесение суммы долга на финансовые результаты.

В первом случае составляется проводка между дебетом 63 и кредитом 71 счета, во втором — дебетовый оборот записывается по 91 счету, а кредитовая запись — по 71 счету. Одновременно с этими корреспонденциями сумма отражается в забалансовом учете на счете 007. В данных забалансового учета информация о списанных безнадежных долгах такого типа должна отображаться на протяжении 5 лет с даты закрытия задолженности.

Нюансы налогового учета

Факт выдачи денежных ресурсов наемному работнику в подотчет не является основанием для возникновения в учете расходной операции. Возвращаемые сотрудником остатки неиспользованных средств не могу быть отнесены к доходам предприятия. Величина подотчетных сумм не учитывается в расчете налога на прибыль, ее надо показывать в составе дебиторской задолженности.

Долги, признанные безнадежными, списываются в налоговом учете на расходы внереализационного типа. Для перевода задолженности в разряд безнадежной необходимо документально обосновать факт окончания срока исковой давности. При применении УСН (с любым видом объекта налогообложения) или ЕНВД списанные безнадежные дебиторские задолженности не могут уменьшать налоговую базу.

Счета, проводки

Учет подотчетных сумм ведется на 71 счете. При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам. Удержания подотчетных сумм проводятся как уменьшение суммы недостачи, числящейся за конкретным ответственным лицом. Типовые корреспонденции в этом сегменте учета такие:

- Д71 – К50 или 51 – отражена выдача денег в подотчет;

- Д94 – К71 — неизрасходованная подотчетная сумма, не внесенная в срок в кассу, отнесена на недостачи;

- Д70 – К94 – произведено удержание остатка подотчетных средств из заработной платы (при наличии письменного согласия должника);

- Д73 – К94 – обозначен долг по подотчетным средствам, который невозможно погасить за счет ежемесячного заработка физического лица;

- Д50 или 51 – К73 – запись составляется в ситуациях добровольного закрытия задолженности сотрудником и при погашении требуемой суммы в принудительном порядке по решению суда;

- Д91 – К73 – фиксация факта прощения долга;

- Д70 – К68 – по прощенной сумме задолженности осуществлено начисление подоходного налога;

- Д91 – К69 – показано начисление страховых взносов на подотчетные суммы, которые перешли из группы долгов в категорию доходов сотрудника.

О чем нужно помнить бухгалтеру при выдаче денег под отчет

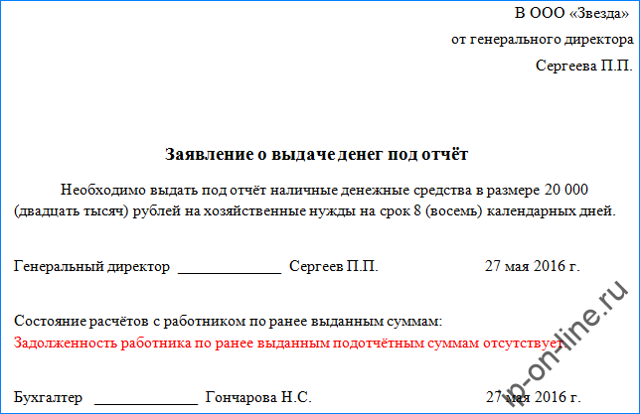

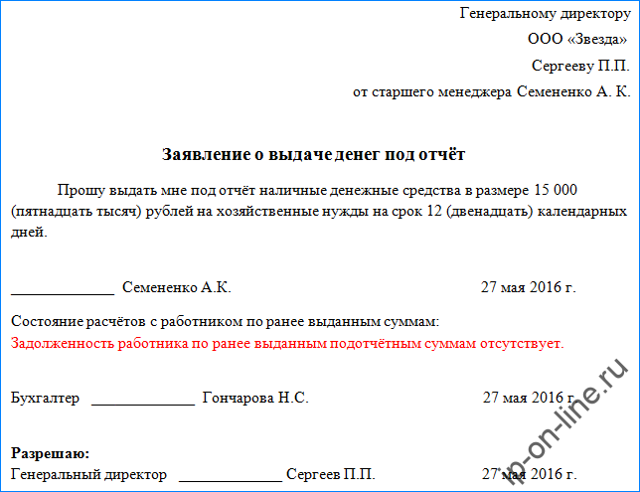

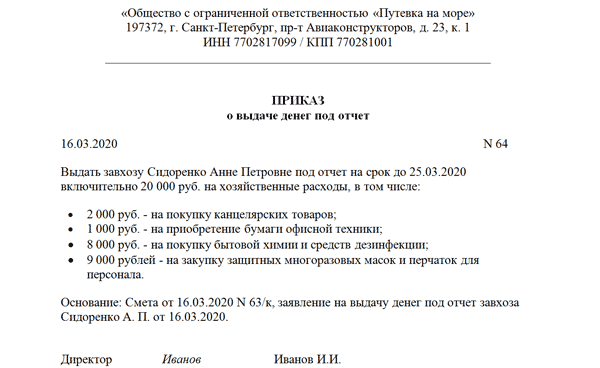

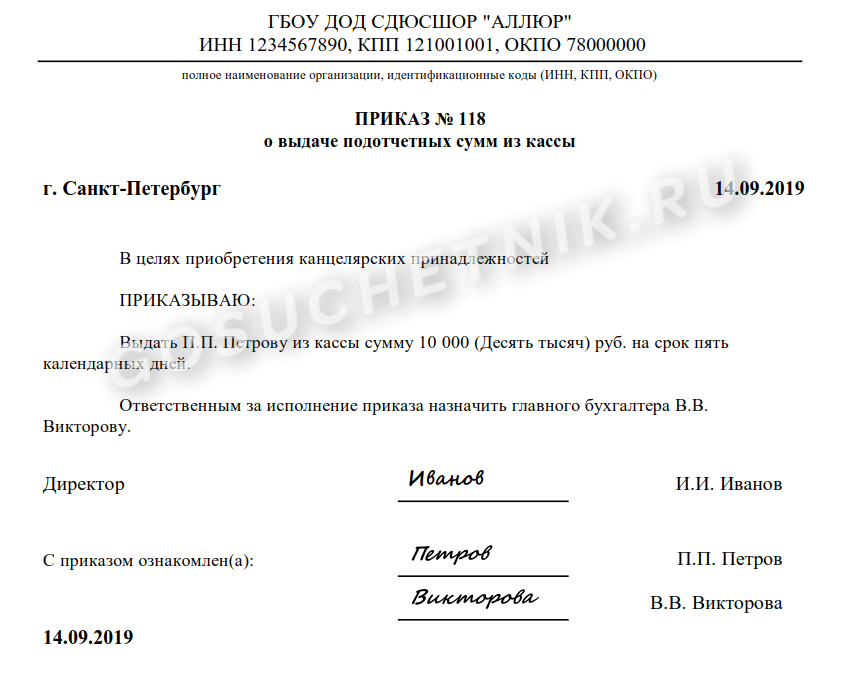

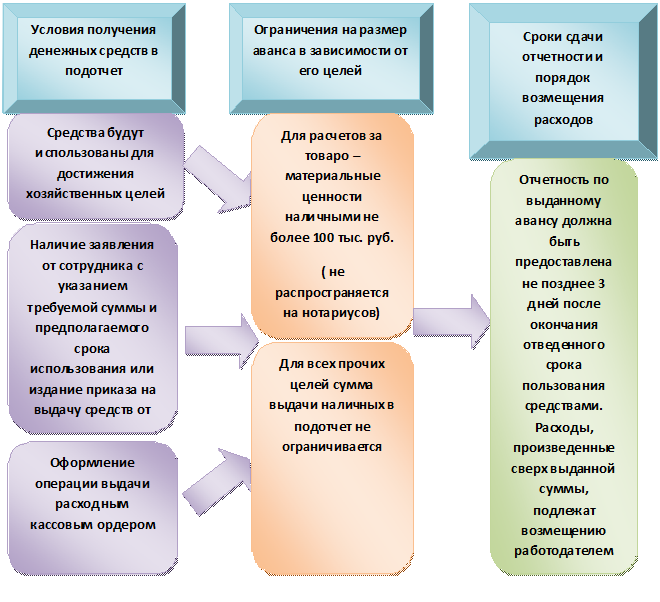

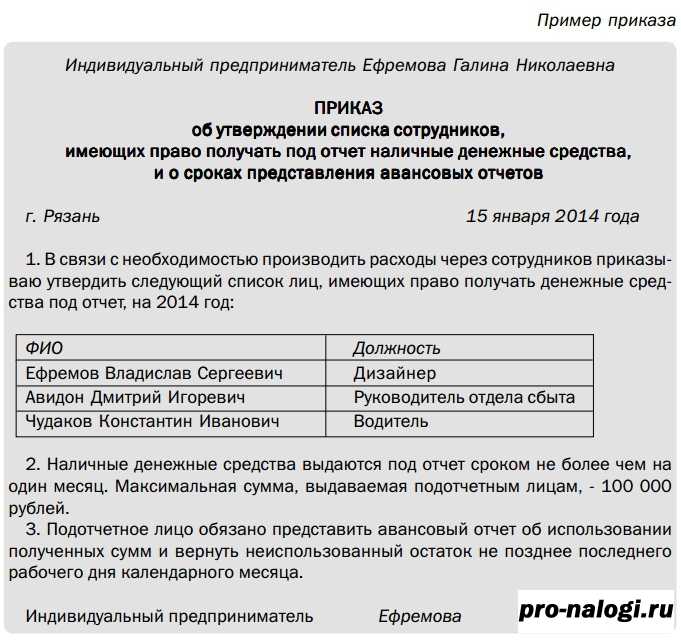

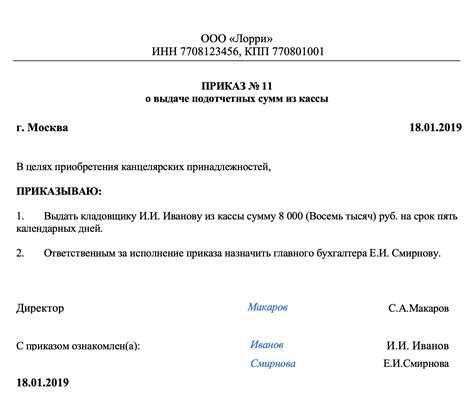

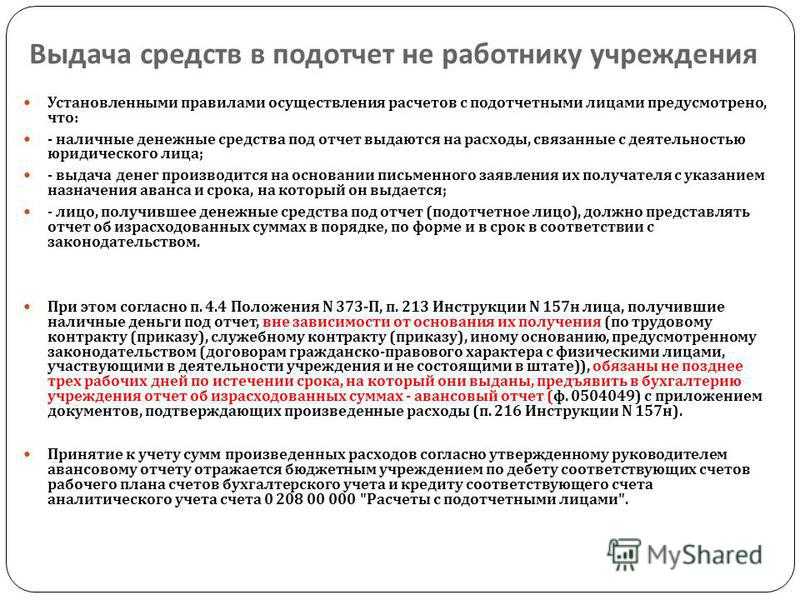

Выдача денег под отчет регламентируется указанием Банка РФ от 11.03.2014 № 3210-У, устанавливающим порядок ведения кассовых операций (далее — порядок № 3210-У). Исходя из его положений, есть 3 основных момента, о которых необходимо помнить каждому бухгалтеру при выдаче денег под отчет:

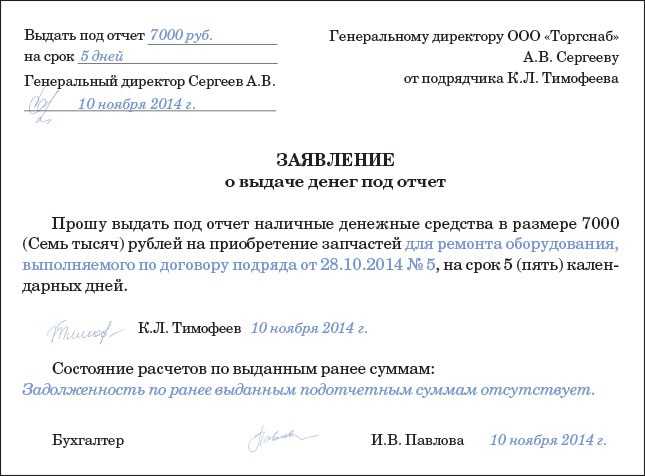

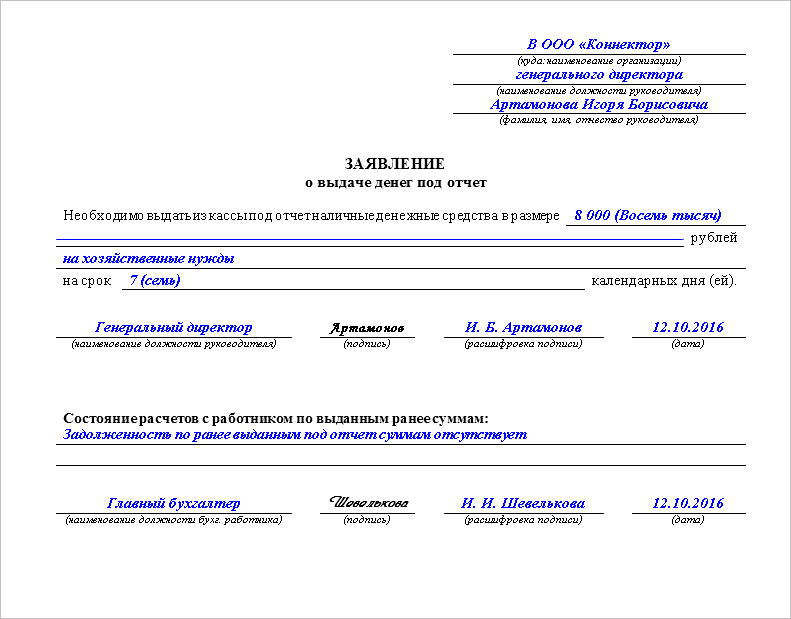

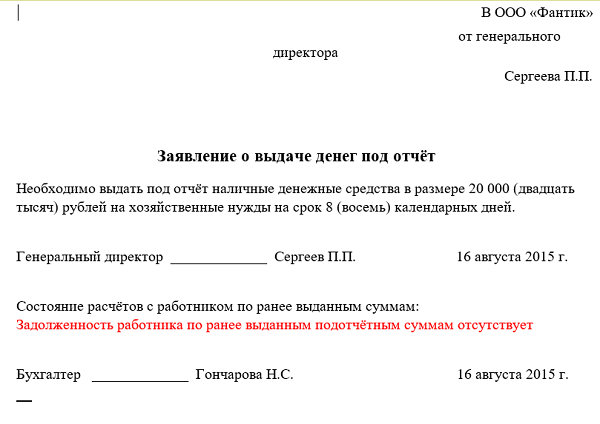

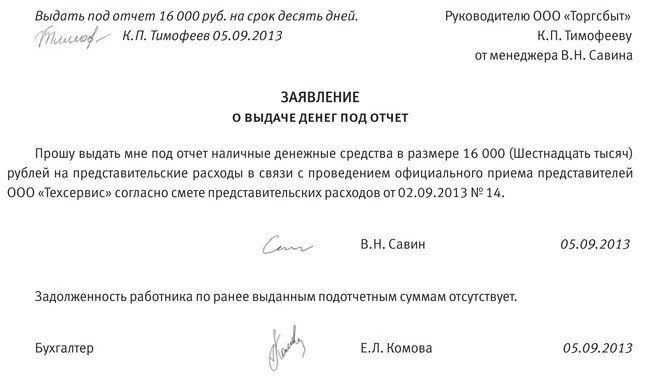

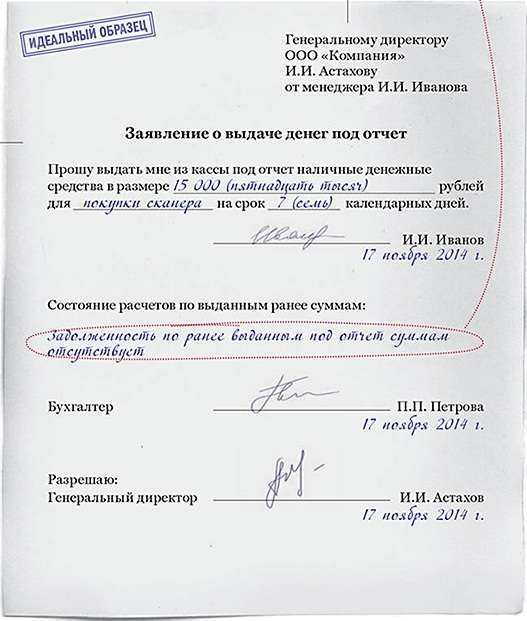

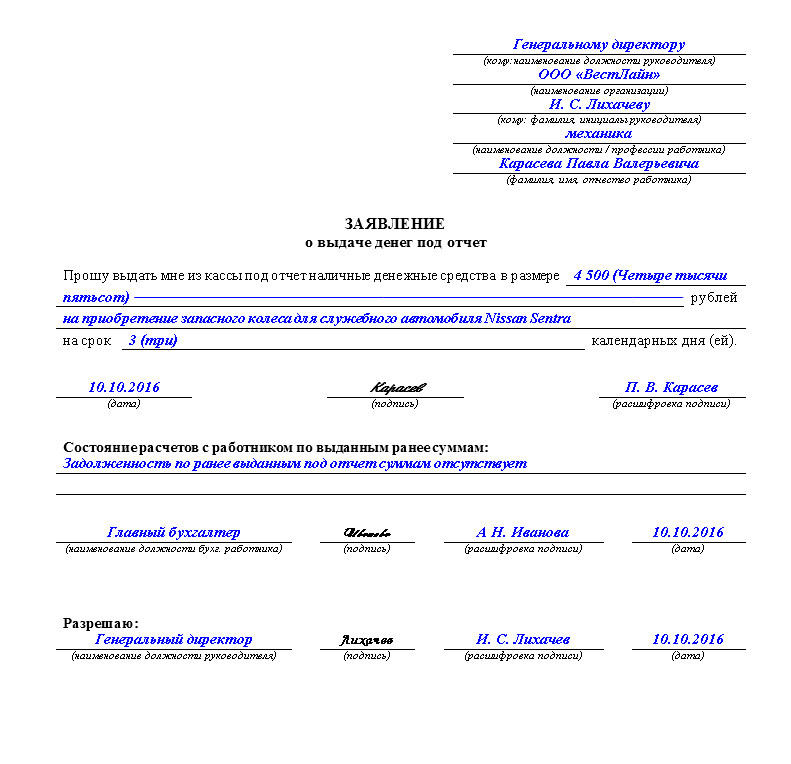

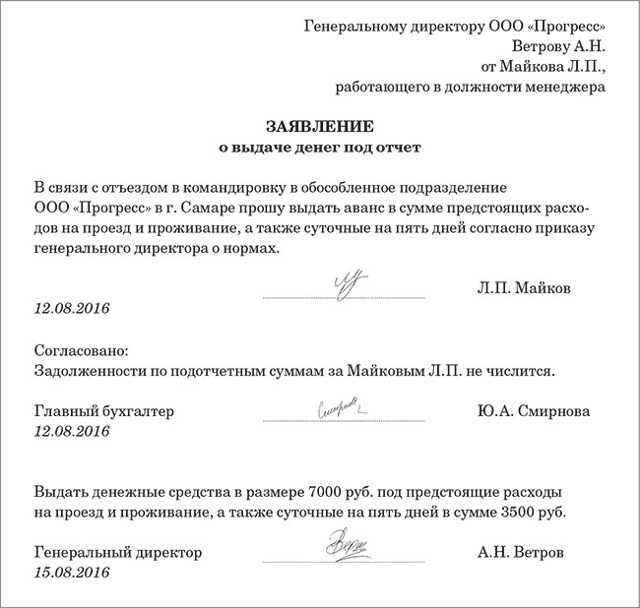

- Деньги в подотчет выдаются на основании письменного заявления лица, получающего средства, или распоряжения руководителя. К обязательным реквизитам такого заявления относятся (кроме Ф. И. О., должности и подписи заявителя): сумма подотчетных средств, срок, на который деньги выдаются, дата и подпись руководителя, разрешившего выдать средства в подотчет (п. 6.3 порядка № 3210-У). Образец заявления можно посмотреть у нас на сайте.

ВНИМАНИЕ! С 30.11.2020 распорядительный документ можно составить на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику

Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

2. Сроки выдачи денег в подотчет могут быть установлены учетной политикой или отдельным приказом. Так проще будет подотчетным лицам писать заявления, а бухгалтеру — проверять сроки возврата средств. Законодательно границы сроков, на которые выдаются деньги в подотчет, не установлены. Этот вопрос решает каждое предприятие самостоятельно.

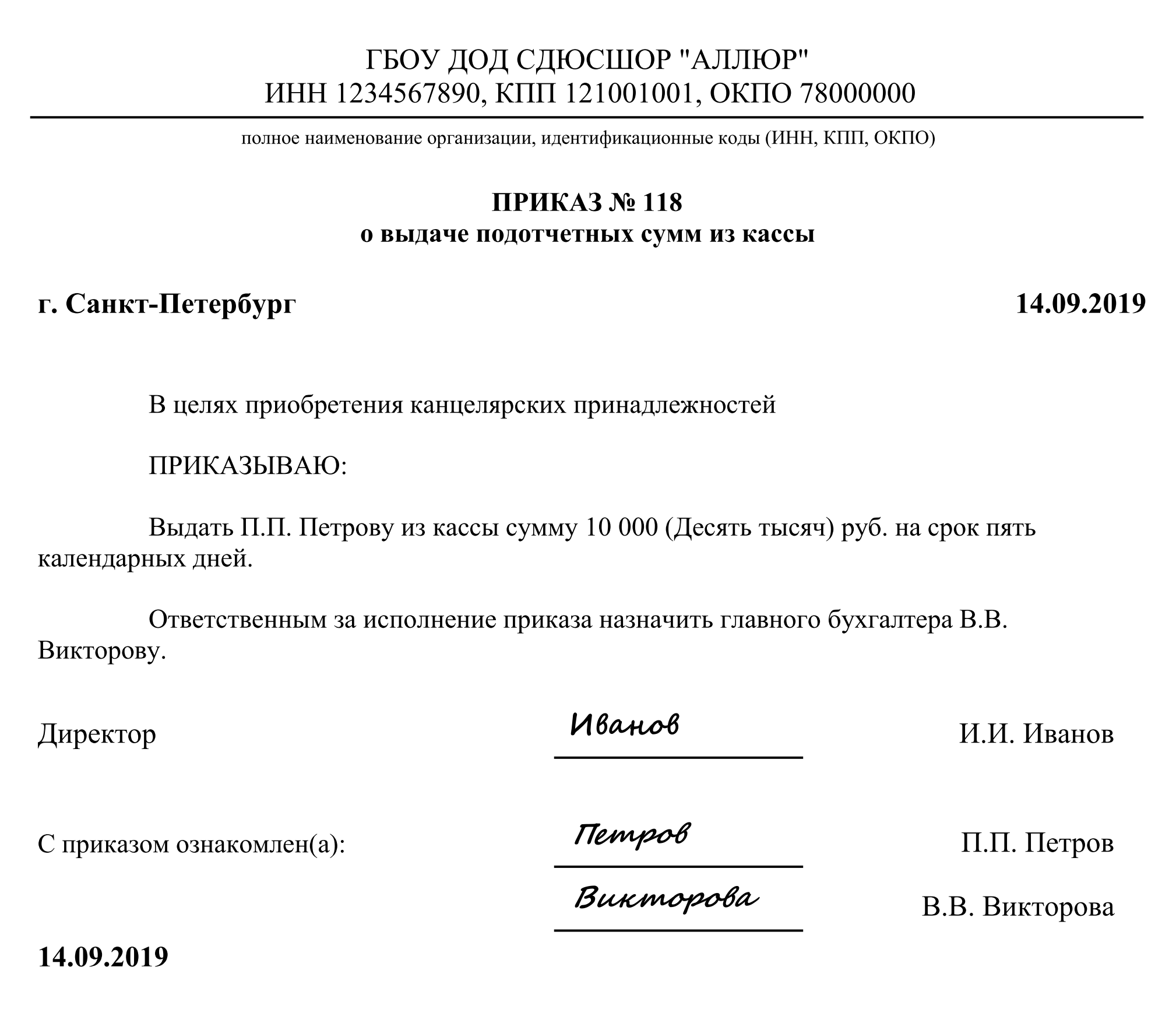

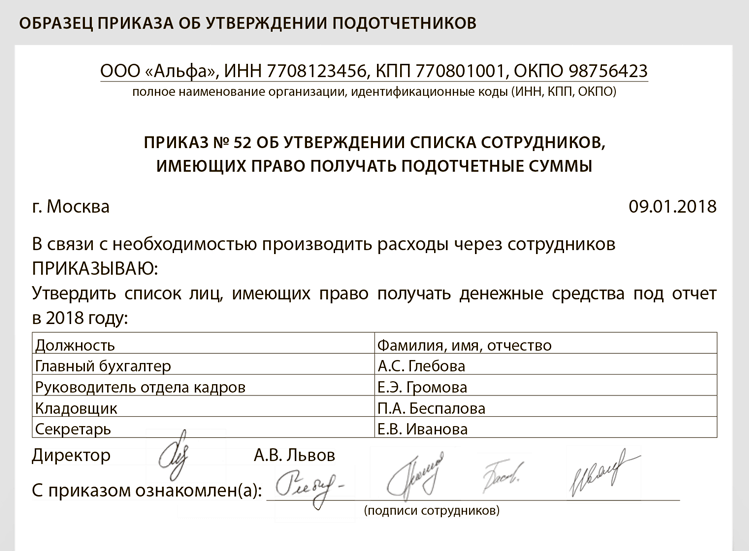

ВАЖНО! На предприятии должен быть приказ о том, кто имеет право получать деньги в подотчет. Образец такого приказа есть у нас на сайте

- Подотчетное лицо обязано отчитаться о подотчетной сумме или вернуть в кассу предприятия неиспользованные средства в течение установленного работодателем количества дней после окончания срока, на который ему выдавались деньги. Если деньги выдавались на командировку, подотчетник обязан отчитаться в срок, установленный работодателем, после возвращения.

Еще один важный нюанс — максимально возможная сумма, которую можно выдать в подотчет. Здесь есть свои ограничения.

Кредиторская задолженность и ее отражение

Если дебетовое сальдо является недоимкой персонала, то кредитовое – это задолженность самого предприятия. Если оценивать кредиторскую задолженность с позиций бухгалтерского учета, то это финансовая оценка долга организации перед другими лицами. Учет ведется на счете 60 «Расчеты с поставщиками».

Подобный вид задолженности необходимо отражать на активно-пассивных счетах учета расчетов. Долговые обязательства вносятся на пассивные счета учета. При фиксировании кредиторской задолженности следует руководствоваться следующими правилами:

- Не следует допускать зачет между статьями активов и пассивов.

- В бухгалтерском балансе такой вид задолженности всегда представлен, как краткосрочный и отражается в разделе IV.

- Если задолженность имеется в иностранной валюте, то при составлении баланса, она должна быть переведена на российские рубли по курсу, который был установлен на отчетную дату.

- Если организацией была получена хотя бы часть оплаты, то задолженность фиксируется в балансе в оценке за вычетом суммы НДС, которая уже была уплачена или только подлежит уплате.

- Если задолженность образовалась по займам и кредитам, то ее отражают с учетом набегающих к концу отчетного периода процентов.

Движения средство должны отражаться в бухучете