- Счет-фактура по прослеживаемым товарам

- Счет-фактура с реквизитами прослеживаемости при реализации комплекта

- В каких случаях подать и как заполнить отчет об операциях с товарами, подлежащими прослеживаемости?

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Оценка риска привлечения к ответственности за ошибки в налоговой декларации

- Журнал учета счетов фактур, книг покупок и продаж

- Заполнение счета-фактуры по строкам

- Как оформить счет-фактуру при оказании услуг

- Другие новости по НДС

- Изменения по НДС. Новый счет-фактура

- Признание отчетности несданной

- Как отразить счет-фактуру в книге покупок?

- В каких случаях подать и как заполнить уведомление об имеющихся остатках прослеживаемых товаров?

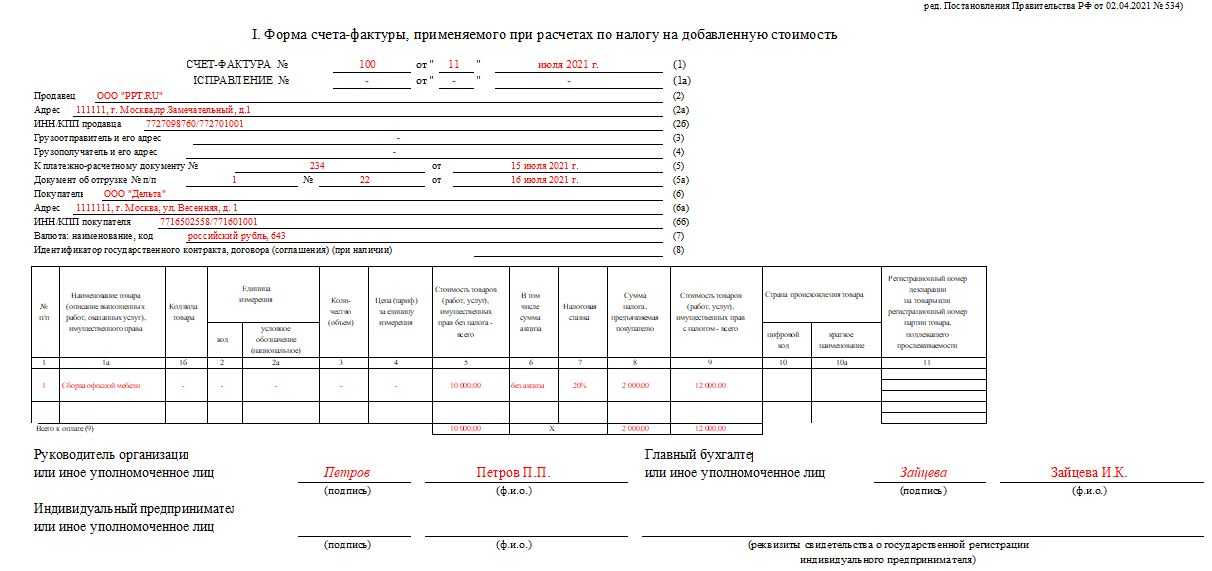

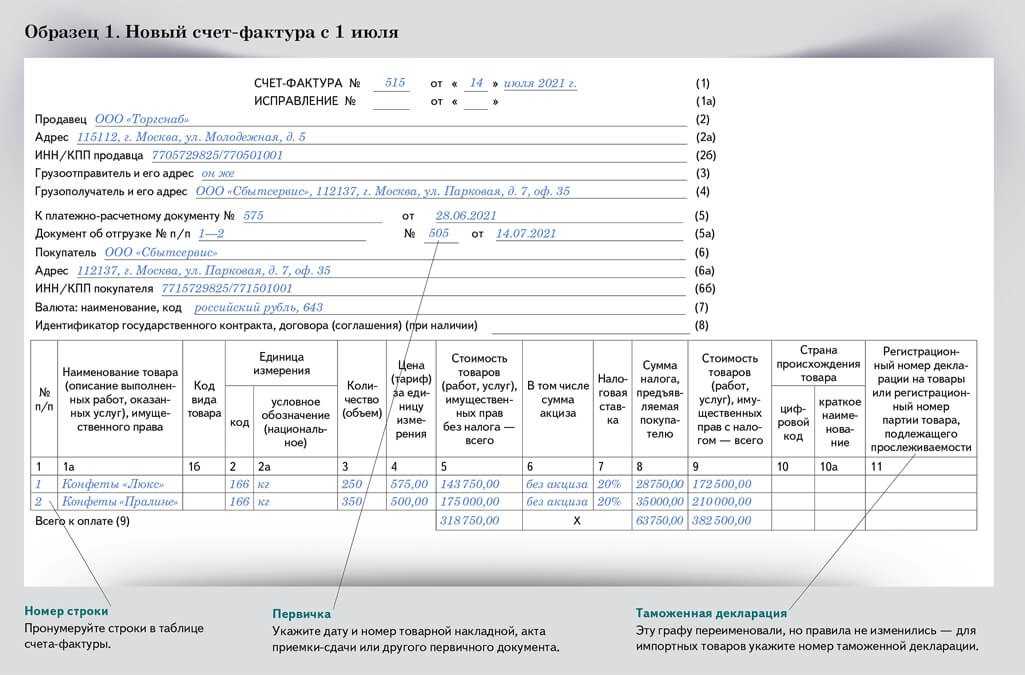

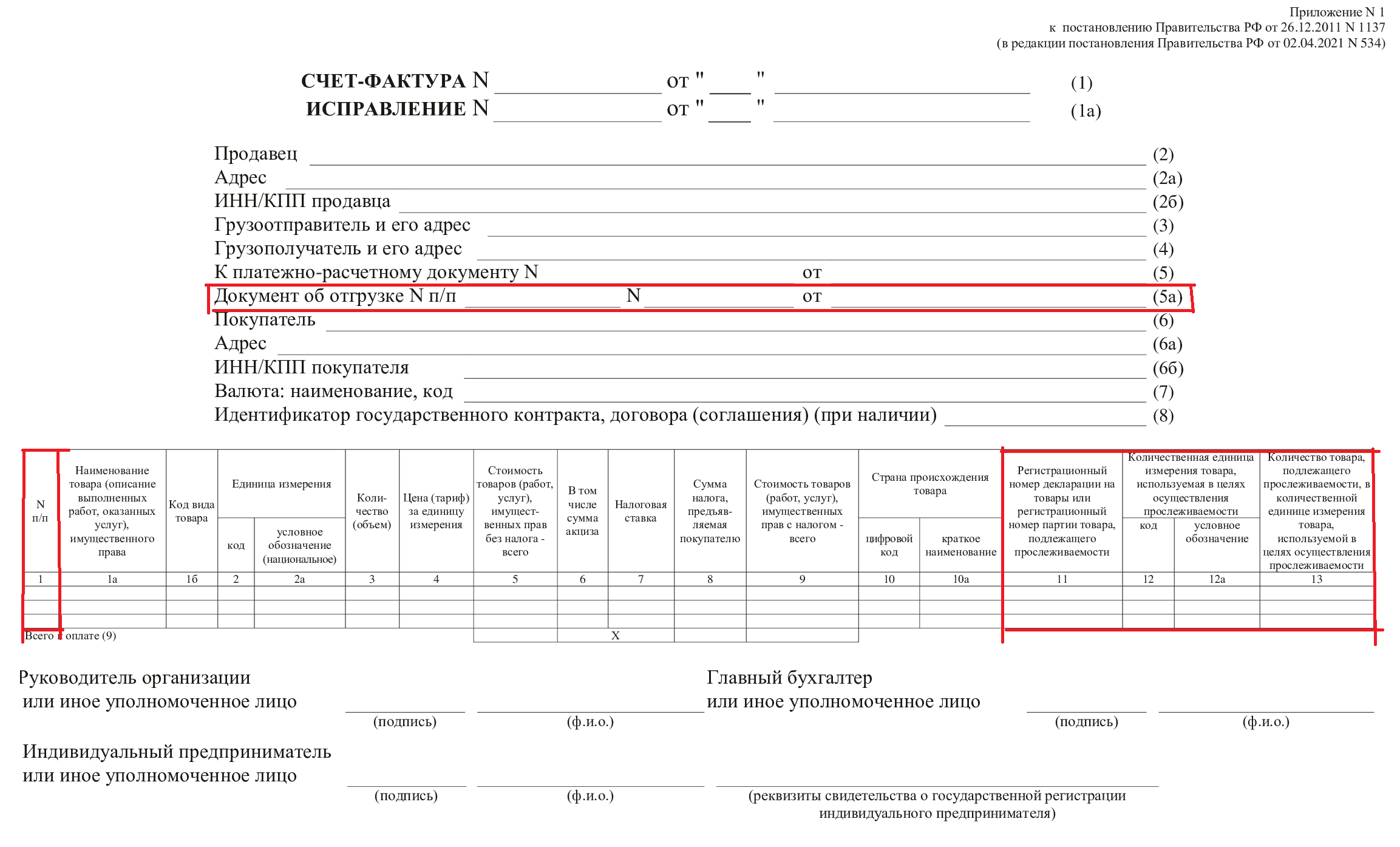

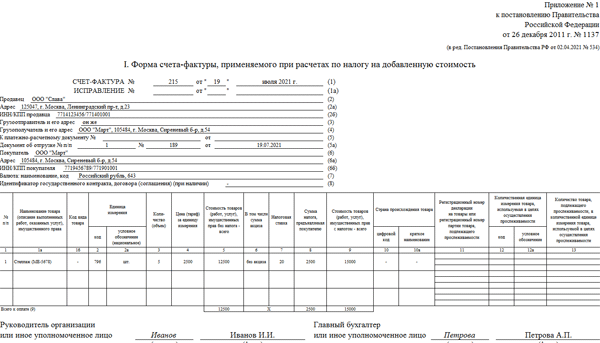

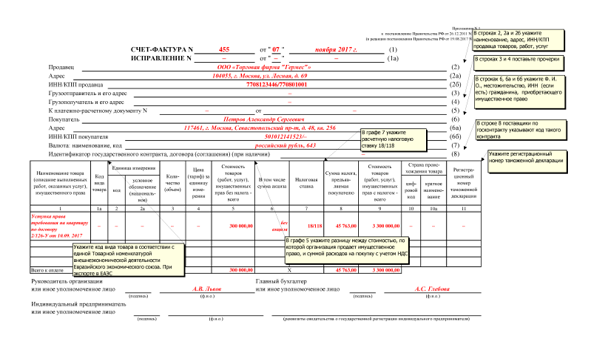

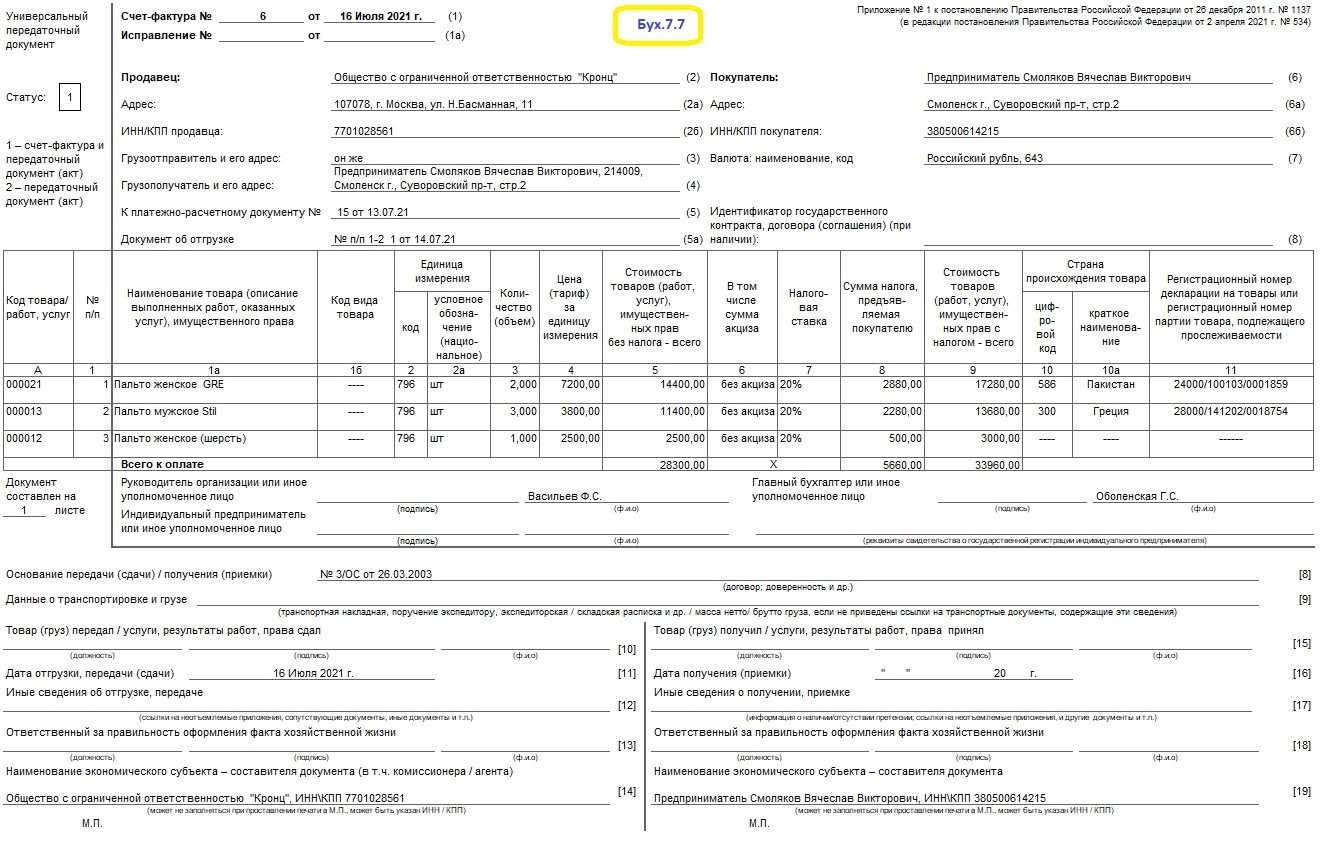

Счет-фактура по прослеживаемым товарам

С 1 июля 2021 года счета-фактуры и корректировочные счета-фактуры (далее – КСФ) по прослеживаемым товарам необходимо:

- передавать и получать только в электронном виде, кроме реализации на экспорт или на территорию государств — членов ЕАЭС, продажи физлицам для собственных нужд и плательщикам НПД (пп. 1 п. 1 ст. 169 НК РФ);

- оформлять с указанием обязательных реквизитов прослеживаемости (пп.16-18 п. 5 и пп. 15-17 п. 5.2 ст.169 НК РФ, Постановление Правительства РФ от 02.04.2021 N 534, ПисьмоФНС России от 01.06.2021 N ЕА-4-15/7550@). К ним относятся:

- графа 11 — регистрационный номер партии товара, подлежащего прослеживаемости (далее — РНПТ),

- графы 12 и 12а — количественная единица измерения, используемая в целях осуществления прослеживаемости,

- графа 13 — количество прослеживаемых товаров в этих единицах.

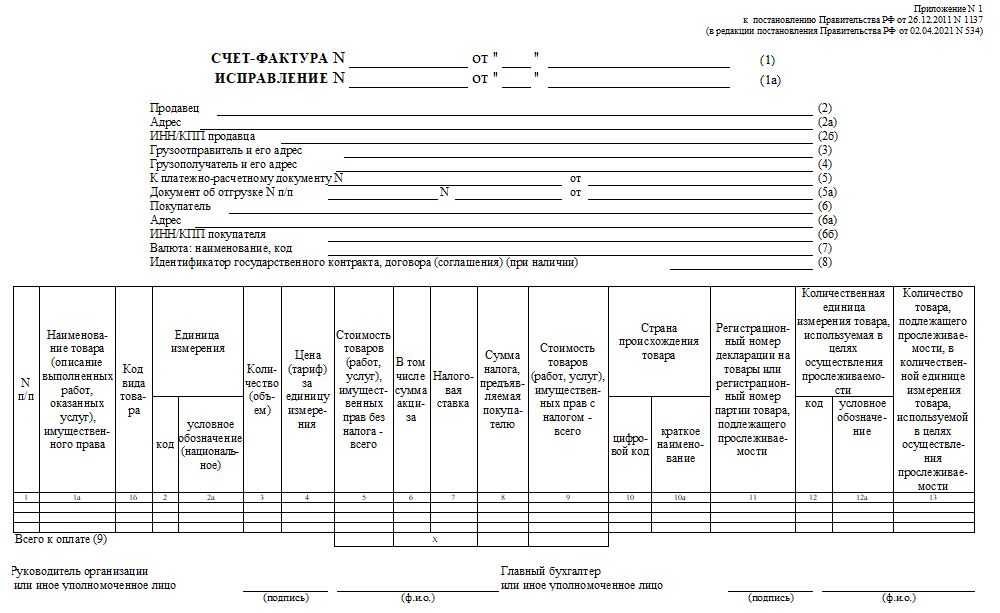

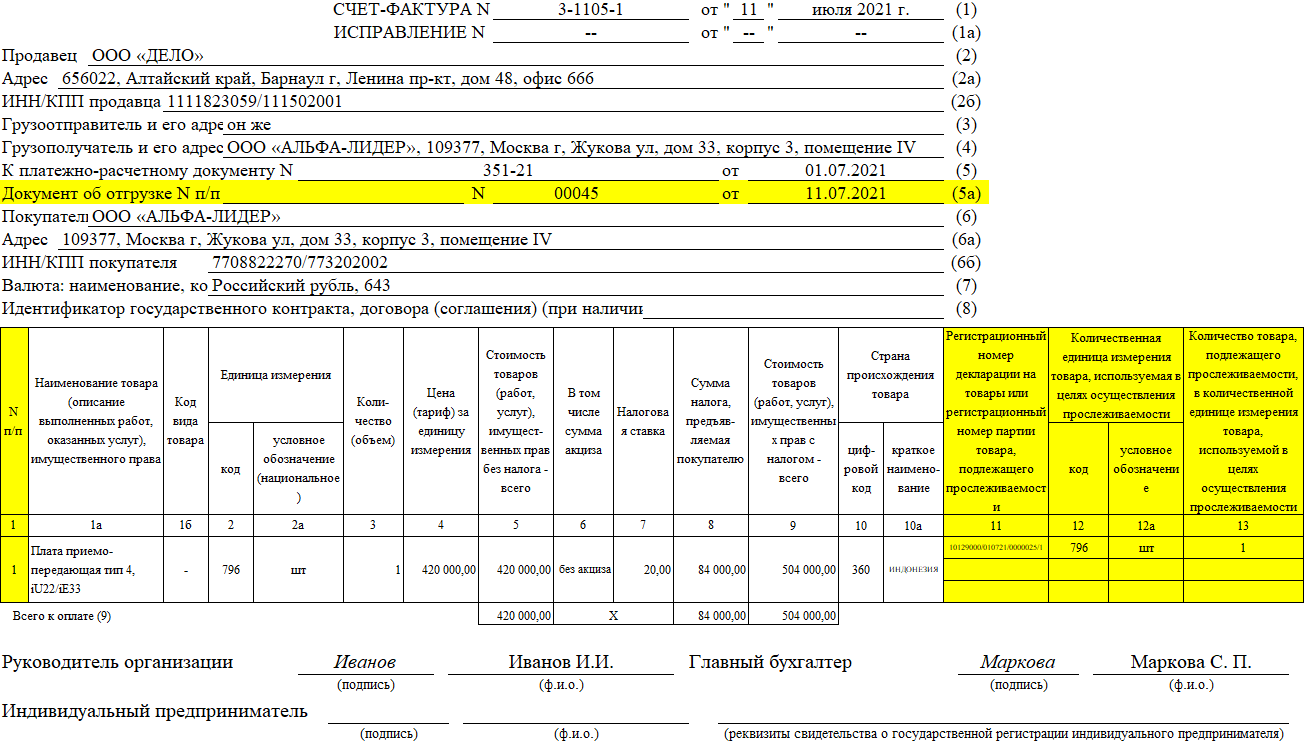

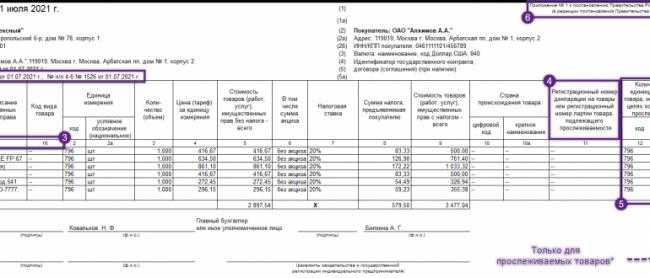

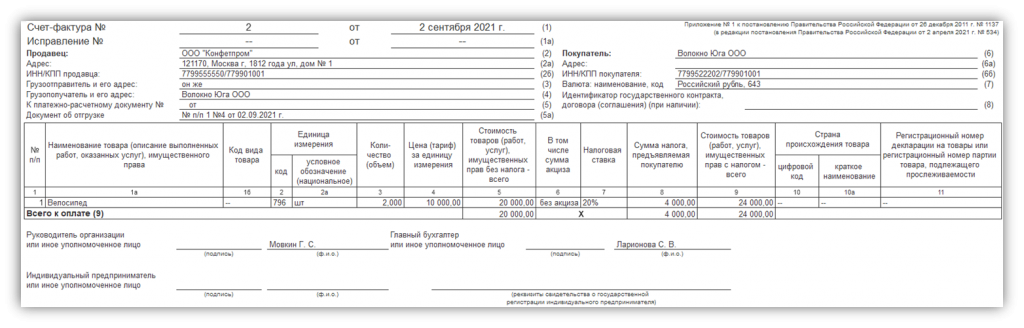

Счет-фактура с реквизитами прослеживаемости при реализации комплекта

В случае реализации набора или комплекта, в состав которого входят прослеживаемые товары, в отдельных подстроках к строке с наименованием основного набора или комплекта нужно отразить реквизиты прослеживаемости по этим товарам (Письма ФНС России от 03.09.2021 N ЕА-4-15/12520@, от 26.07.2021 N СД-4-15/10449@ (п. 1), от 28.06.2021 N ЕА-4-15/9015@, от 12.05.2021 N ЕА-4-15/6469@ (п. 7)). Количество подстрок должно быть равно количеству РНПТ прослеживаемых товаров, включенных в комплект. Например, такой порядок оформления счета-фактуры актуален при продаже готового комплекта автоматизированного рабочего места (АРМ) с двумя мониторами, у которых разные РНПТ.

В каких случаях подать и как заполнить отчет об операциях с товарами, подлежащими прослеживаемости?

Отчет об операциях с товарами, подлежащими прослеживаемости, нужно подавать по окончании квартала, в котором вы их совершили. Перечень операций, сведения о которых надо включить в отчет, различается для плательщиков НДС и организации (ИП), которые не платят НДС (применяют спецрежим или освобождены от обязанностей налогоплательщика). Нужно ли в вашем случае включать в отчет ту или иную операцию, вы можете определить по таблице в Приложении N 1 к Порядку заполнения отчета.

Не нужно включать в отчет операции импорта из стран ЕАЭС и экспорта в них. Эти операции отражаются в уведомлении о ввозе или уведомлении о перемещении прослеживаемых товаров.

В отчете укажите сведения об участнике оборота товаров, периоде совершения операции, вид операции, информацию о контрагенте, реквизиты первичных учетных документов и сведения о прослеживаемом товаре.

При обнаружении в документе ошибок внесите изменения и представьте в налоговую скорректированный отчет.

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Оценка риска привлечения к ответственности за ошибки в налоговой декларации

Декларация по НДС подается в соответствии с формой и форматом, утвержденными приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@. Форма декларации содержит в том числе Раздел 8, в котором отражаются сведения из книги покупок.

По строке 170 Раздела 8 декларации по НДС указываются данные книги покупок, отраженные в графе 15. Соответственно, в случае заполнения графы 15 книги покупок в части заявленного вычета в строке 170 декларации налогоплательщика будет отражена стоимость товаров (работ, услуг) только в части.

Одновременно с этим в Разделе 9 в строке 160 декларации контрагента стоимость товаров (работ, услуг) должна быть отражена полностью, поскольку частичная уплата НДС законодательством не предусмотрена.

Таким образом, налоговый орган в рассматриваемом случае при сопоставлении данных декларации налогоплательщика и декларации контрагента может прийти к выводу об ошибке при заполнении налоговой декларации.

Налоговым кодексом РФ не предусмотрены отдельные санкции за ошибки при заполнении налоговой декларации. В статье 120 НК РФ налоговая декларация не указана.

Следовательно, за ошибки при заполнении налоговой декларации, не приводящие к неполной уплате налога, налоговая ответственность не предусмотрена (см. Постановление ФАС Северо-Западного округа от 19 ноября 2007 г. по делу № А42-3678/2006).

Вместе с тем отметим, что на основании п. 3 ст. 88 НК РФ, если камеральной проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Таким образом, при сопоставлении данных декларации налогоплательщика и декларации контрагента налоговый орган может выявить ошибки, что повлечет за собой необходимость представления пояснений.

Итак, еще раз подчеркнем, что при частичном заявлении вычета в графе 15 книги покупок следует отразить всю стоимость товаров (работ, услуг), которая указана в соответствующем счете-фактуре в графе 9 по строке «Всего к оплате».

Если налогоплательщик заполнил графу 15 книги покупок в части заявленного вычета, риски отказа в вычете НДС, а также риски привлечения к ответственности по ст. 120 НК РФ за неправильное оформление книги покупок и ошибки в налоговой декларации невысоки.

Утверждены Постановлением Правительства РФ от 26 декабря 2011 г. № 1137

Версия для печати

Журнал учета счетов фактур, книг покупок и продаж

Изменена форма журнала учета выставленных и полученных счетов-фактур. В его табличной части появились четыре новых графы (20 – 23), в которых отражаются:

1) регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости;

2) код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости;

3) условное обозначение этой единицы;

4) стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

Названные графы не заполняются при отсутствии соответствующих данных в графах счета-фактуры.

В пункте 4 Правил ведения журнала учета счетов-фактур отмечается, что если комитент (принципал), покупатель (клиент, инвестор) не получили от комиссионера (агента), экспедитора, застройщика или заказчика, выполняющего функции застройщика, счет-фактуру в электронном виде, допускается составление комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, такого счета-фактуры на бумажном носителе.

Аналогичные графы добавлены в книгу покупок и книгу продаж. Они не заполняются при отсутствии соответствующих данных в графах счета-фактуры.

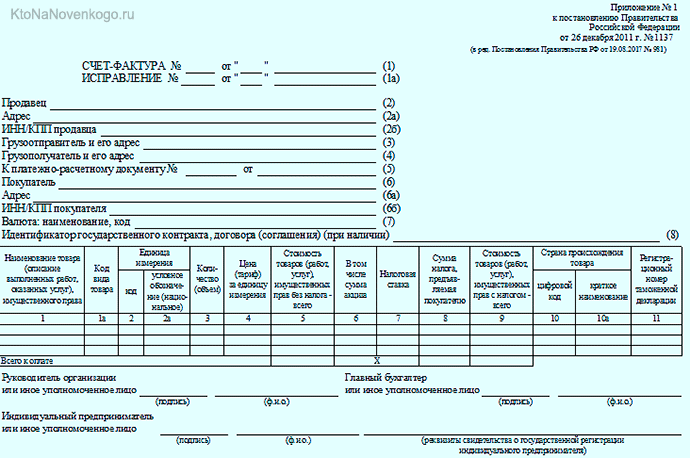

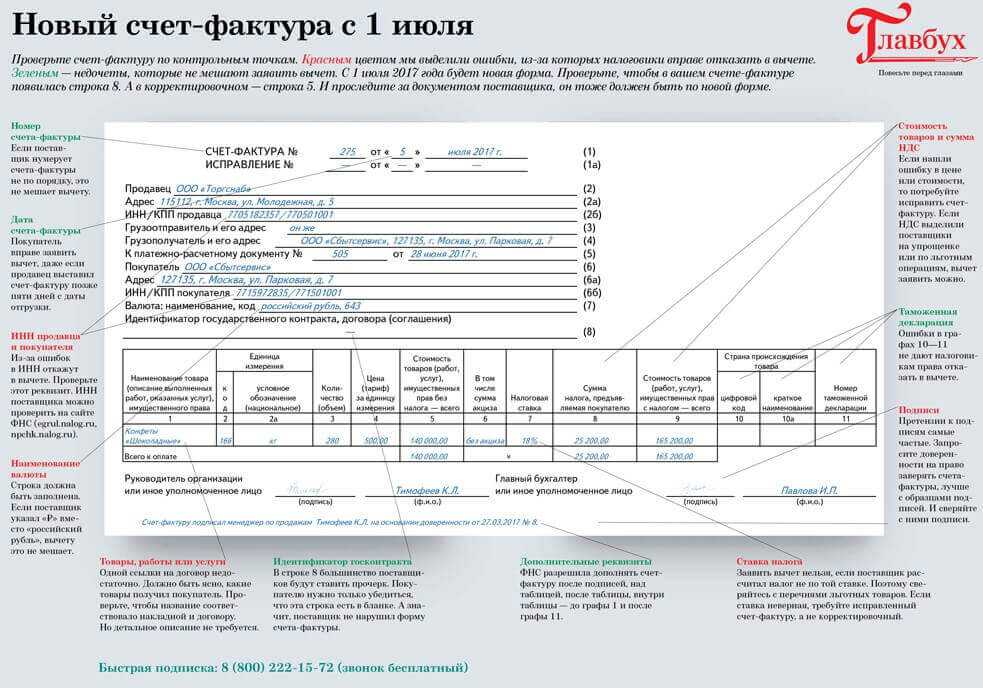

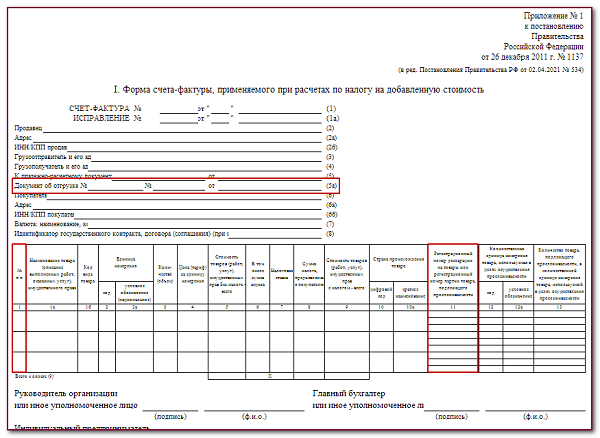

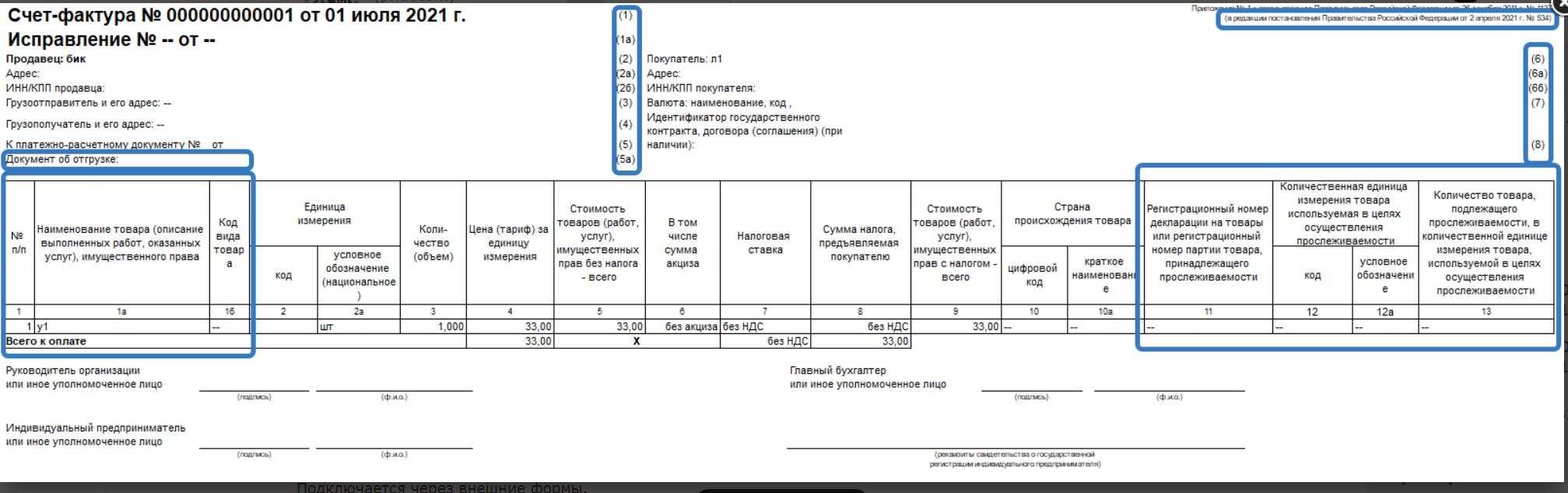

Заполнение счета-фактуры по строкам

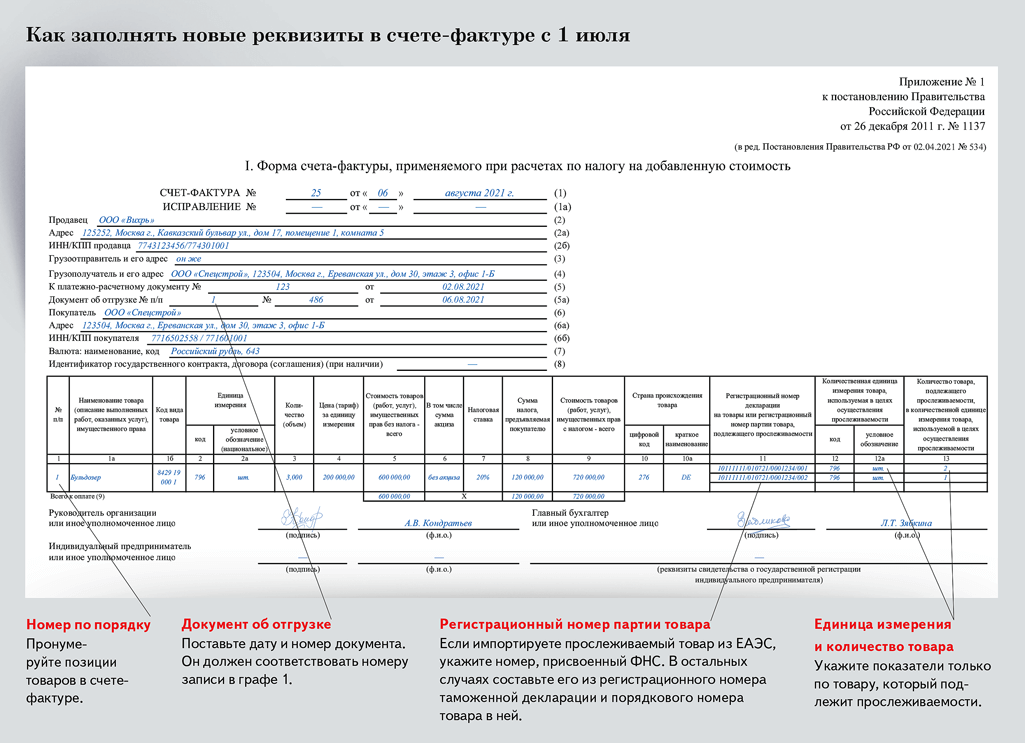

С 1 июля 2021 года действует новая форма счета-фактуры, добавлена новая строка 5а для реквизитов документа об отгрузке. Записи о ТРУ нужно нумеровать по порядку и ставить номер в графе 1, а вот наименование — это теперь графа 1а.

Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где отражают единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» ТРУ, то названные графы не формируются.

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами, его ИНН и КПП;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- в строке 5а отражаются номер и дата документа (документов) об отгрузке товаров (выполнении работ, оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи, указанному в графе 1 данного счета-фактуры;

- в строках 6, 6а и 6б отразите наименование и адрес покупателя, его ИНН и КПП;

- для строки 7 коды валюты приведены выше;

- строка 8 заполняется, только если счет-фактура выставляется в рамках государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций, взносов в уставный капитал.

Графы заполняются следующим образом:

- в графе 1 укажите порядковый номер записи; в 1а указывается наименование ТРУ; 1б — код вида товара по ТН ВЭД ЕАЭС проставляется, если вы экспортируете товар в страны ЕАЭС. В иных случаях эту графу не заполняйте;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, то необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 5 отразите налоговую базу, например стоимость всего количества (объема) поставляемых товаров (работ, услуг), имущественных прав без налога;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графа 9 заполняется на всю стоимость ТРУ с НДС либо сумму полученной предоплаты;

- в графах 10 и 10а указывается страна происхождения товаров, если это не Россия;

- графа 11 заполняется в отношении товаров (пп. «л» п. 2 Правил заполнения счета-фактуры): не подлежащих прослеживаемости, если они ввезены в РФ и их таможенное декларирование предусмотрено правом ЕАЭС. В этом случае укажите в графе 11 регистрационный номер декларации; товаров, не подлежащих прослеживаемости, выпущенных для внутреннего потребления при завершении процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. В графе 11 отразите регистрационный номер декларации; товаров, подлежащих прослеживаемости. В этом случае в графе 11 указывается регистрационный номер партии товара. В авансовом счете-фактуре в графах 10–11 можно проставить прочерки;

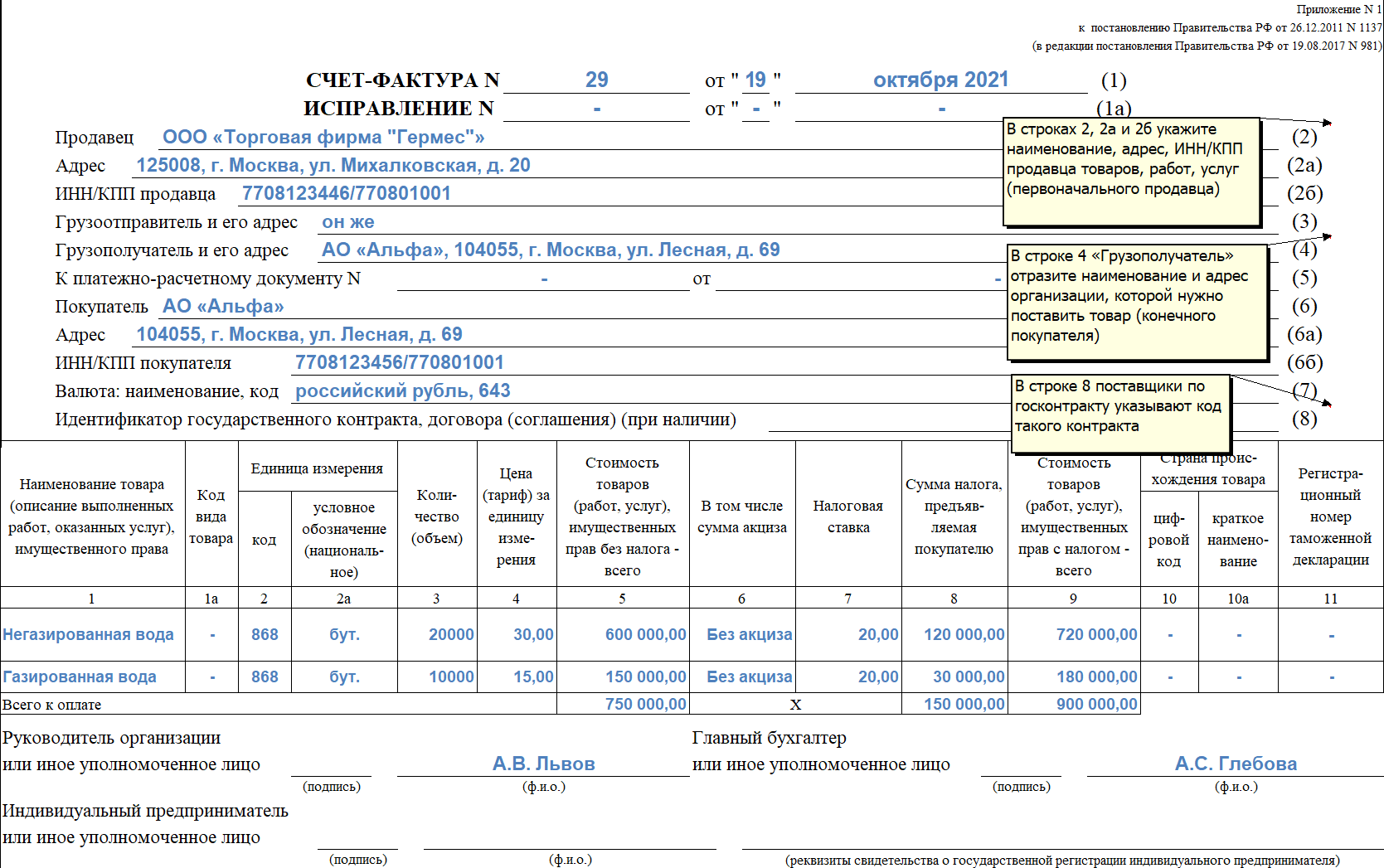

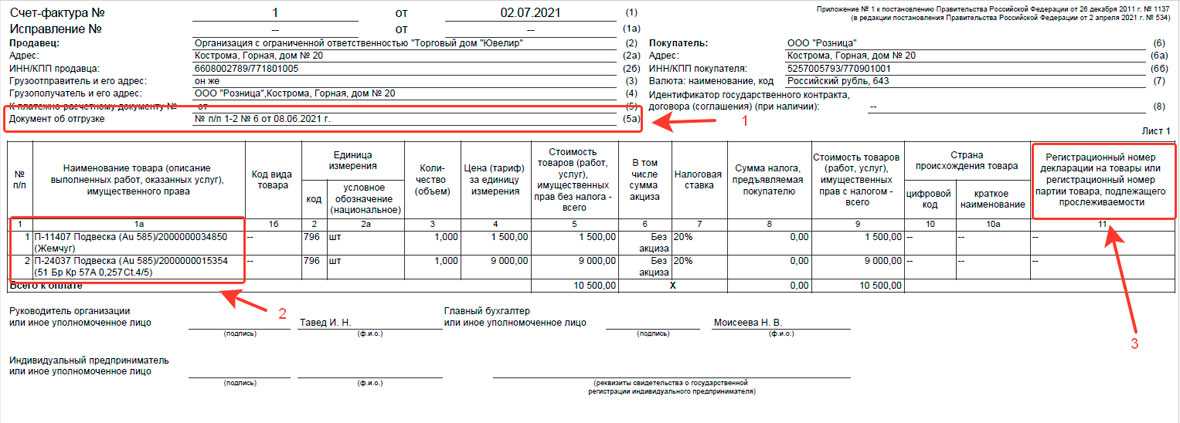

Так выглядит заполненный счет-фактура при реализации товаров, подлежащих прослеживаемости:

Если бланк авансовый или корректирующий, то это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. Решение вопроса, ставится ли печать на счет-фактуре, зависит от договоренности сторон: она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС. Срок хранения — 5 лет.

Как оформить счет-фактуру при оказании услуг

Новый порядок заполнения счетов-фактур внес некоторые коррективы в их оформление, в том числе – при реализации услуг . По просьбе нововведения пояснила ведущий эксперт «Нормы» Наталья МЕМЕТОВА:

– До выхода предприятия руководствовались порядком учета и оформления счетов-фактур в составе налоговой отчетности, действовавшим в 2021 году .

Что изменилось

- Вернули банковские реквизиты: банковский счет и наименование обслуживающего банка, МФО .

- Как и ранее, счет-фактура оформляется в сумах. Внесено уточнение, что суммы отражаются с округлением до сотых . Т.е., если у вас получилась сумма с тийинами, их нужно указать.

- Для предприятий, оказывающих услуги, изменился порядок заполнения граф 2, 3 и 4 табличной части счета-фактуры:

| Показатель | Было | Стало |

| Графа 2 «Единица измерения» | Единица измерения в денежном выражении | Заполняется, если есть показатель |

| Графа 3

«Количество» |

Не заполнялась | |

| Графа 4 «Цена» | Не заполнялась |

По определению услугами в целях налогообложения признаются виды предпринимательской деятельности по производству продуктов (материальных или нематериальных), направленной на удовлетворение потребностей других лиц, а также работы, выполняемые для других лиц .

Действительно, многие услуги могут быть измерены в количественных показателях, а, значит, будет и цена единицы услуг.

Ранее предприятия:

- соблюдающие порядок – отражали количественные показатели в наименовании услуг или давали подробную информацию об объеме выполненных работ в количественном выражении в акте оказания услуг (выполненных работ);

- не соблюдающие порядок – заполняли графы 2-4, указывая количество и цену.

Теперь это противоречие ликвидировано, и предприятия, оказывающие услуги, не только могут, но и должны заполнять графы 2-4 счета-фактуры .

Если количественного показателя нет, графы 2-4 не заполняются. В качестве примера можно привести консалтинговые, аудиторские услуги, когда объем услуг трудно оценить каким-либо количественным показателем и стоимость всего объема услуг определяется по договоренности сторон исходя из примерной их трудоемкости.

Пример Заполнение счета-фактуры при реализации услуг

Заполнение табличной части счета-фактуры по старому порядку выглядело бы так:

| П/п | Наименование

товаров (работ, услуг) |

Единица измерения | Количество | Цена | Стоимость

поставки |

НДС | Стоимость

поставки с учетом НДС |

| ставка | сумма | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Изоляция труб, 200 п.м | сум | 14000000 | 15% | 2100000 | 16100000 | |

| Всего к оплате Шестнадцать миллионов сто тысяч сумов | 14000000 | 2100000 | 16100000 |

Заполнение табличной части счета-фактуры по новому порядку:

| П/п | Наименование

товаров (работ, услуг) |

Единица измерения | Количество | Цена | Стоимость

поставки |

НДС | Стоимость

поставки с учетом НДС |

|

| ставка | сумма | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Изоляция труб | п.м | 200 | 70000 | 14000000 | 15% | 2100000 | 16100000 |

| Всего к оплате Шестнадцать миллионов сто тысяч сумов | 14000000 | 2100000 | 16100000 |

4. Предприятия – плательщики налога с оборота ранее не должны были заполнять графу 8 «Стоимость поставки с учетом НДС» . Хотя графа 8 в электронных системах заполняется автоматически, независимо от того, является ли предприятие плательщиком НДС или нет.

Это несоответствие ликвидировано. По новому графа 8 заполняется в любом случае.

5. По реализации в иностранной валюте ранее счет-фактура выписывался в инвалюте – с одновременным отражением в национальной валюте, пересчитанной по курсу ЦБ на дату выписки счета-фактуры .

Теперь счет-фактура оформляется только в сумах по курсу иностранной валюты к суму, установленному ЦБ на дату реализации. К счету-фактуре прикладывается инвойс (счет-фактура) или другие документы, подтверждающие реализацию, оформленные в иностранной валюте .

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Другие новости по НДС

С 1 октября 2021 года изменения налогового законодательства затронули налоговых агентов по НДС.

В частности, обязанность налогового агента по НДС при приобретении товаров (работ, услуг), местом реализации которых является территория РФ, у иностранных лиц, возникает не только когда иностранцы не состоят на учете в российских налоговых органах, но и в случаях, когда они состоят на учете по одному из следующих обстоятельств:

- нахождение на территории РФ принадлежащего иностранному лицу недвижимого имущества и (или) транспортных средств;

- открытие иностранным лицом счета в российском банке;

- постановка на учет в налоговых органах по месту нахождения обособленного подразделения иностранной организации на территории РФ (за исключением осуществления реализации товаров, работ, услуг через это подразделение).

До 1 октября 2021 года российские организации и индивидуальные предприниматели, приобретающие товары, работы, услуги у иностранцев, могли руководствоваться разъяснениями Минфина России о том, что в перечисленных выше ситуациях обязанность по уплате и декларированию НДС должна исполняться самой иностранной организацией (Письма Минфина России от 15.06.2021 г. N 03-07-13/1/46826, от 17.09.2018 N 03-07-08/66314, от 11.06.2021 г. N 03-07-08/46286, Письмо ФНС России от 07.06.2013 N ЕД-4-3/10454@).

Изменения по НДС. Новый счет-фактура

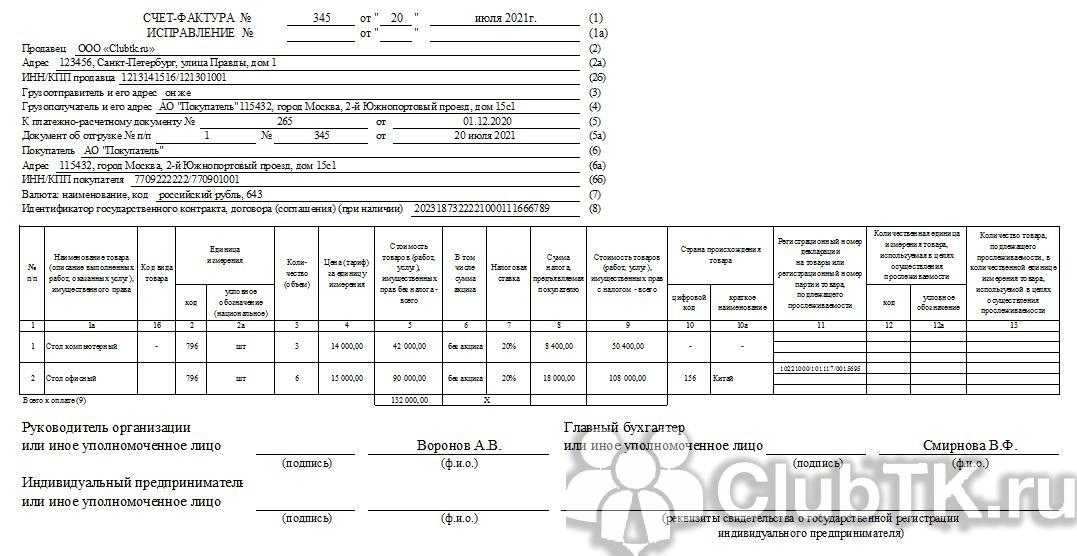

Чтобы отражать данные о прослеживаемых товарах, изменили форму счета-фактуры. С 1 июля нужно дополнительно указывать:

- регистрационный номер товарной партии (графа 11);

- единицу измерения товара (графы 12 и 12а) согласно постановлению о перечне прослеживаемых товаров. В проекте постановления только одна единица — штука (код по ОКЕИ 796, условное обозначение — «шт»);

- количество товара (графа 13);

- реквизиты документа об отгрузке (строка 5а).

Счет-фактура может содержать данные как о прослеживаемых, так и непрослеживаемых товарах. Это не запрещено.

Продавцы товаров, подлежащих прослеживаемости (организации и ИП), в большинстве случаев должны выставлять счета-фактуры в электронной форме.

До 01.07.2021 продавец мог не составлять счета-фактуры, если на это указано в письменном согласии и покупатель не платит НДС.

С 1 июля в НК РФ указано, что послабление не действует в отношении прослеживаемых товаров, т.е. счета-фактуры нужно будет оформлять на все сделки с организациями и ИП.

Необязательно выставлять электронные счета-фактуры при реализации товаров, подлежащих прослеживаемости, в следующих случаях:

- продажа товаров физлицам для личных, семейных и иных нужд, не связанных с предпринимательской деятельностью;

- реализация товаров физлицам, уплачивающим налог на профессиональный доход;

- экспорт (реэкспорт) товаров с территории РФ;

- реализация и перемещение товаров из РФ на территорию другого государства — члена ЕАЭС.

В счете-фактуре на отгрузку надо указывать РНПТ — регистрационный номер партии товаров. Неплательщики НДС указывают РНПТ в электронном УПД.

Прослеживаемые товары, имеющие одинаковые наименование, единицу измерения (указываемую в графе 2а) и цену, отражаются в одной строке счета-фактуры. К ней заполняются подстроки граф 11 — 13 по каждому регистрационному номеру партии товара.

Такие сведения, в том числе регистрационный номер партии товара, а также страна его происхождения приводятся и в корректировочном счете.

В книге продаж РНПТ, единица измерения и количество товара отражаются в графах 20 — 22 соответственно.

Покупатели товаров, подлежащих прослеживаемости (организации и ИП), должны обеспечить получение электронных счетов-фактур по ТКС.

В книге покупок РНПТ, единица измерения и количество товара отражаются в графах 16 — 18 соответственно. Если продавец не указал (указал неверно) в счете-фактуре сведения, необходимые для обеспечения прослеживаемости товара, это не препятствует получению вычета по НДС.

Комиссионеры и агенты при заполнении журнала учета полученных и выставленных счетов-фактур указывают реквизиты прослеживаемости в графах 20 — 22 соответствующей части журнала.

Признание отчетности несданной

Декларация по НДС, не соответствующая контрольным соотношениям, утвержденным Приказом ФНС России от 25.05.2021 г. № ЕД-7-15/519@, будет аннулирована. О том, что декларация по НДС считается непредставленной, налоговая инспекция уведомит организацию в течение одного рабочего дня (п. 5.3 ст. 174 НК РФ). Налогоплательщик (налоговый агент) обязан устранить несоответствия в течение пяти рабочих дней, тогда отчетность будет принята датой предоставления первоначальной декларации (п. 5.4 ст. 174 НК РФ).

Предоставлять пояснения на запросы налоговой инспекции в ходе камеральной проверки декларации по НДС надо только по формату, установленному Приказом ФНС России от 16.12.2016 № ММВ-7-15/682@. В противном случае, пояснения не примут и штраф может составить 5000 руб. (п. 3 ст. 88 НК РФ, п. 1 ст. 129.1 НК РФ).

Как отразить счет-фактуру в книге покупок?

Форма книги покупок состоит из 16 граф, обновленная форма утверждена Постановлением Правительства РФ от 30.07.2014 №735.

Что отражается в графах книги покупок наглядно приведено в таблице:

| Графа | Что указывается при получении по отгрузке | Что указывается при получении счет-фактуры перечисленного аванса |

| 1 | Номер записи по порядку | Номер записи по порядку |

| 2 | Код вида операции | Код вида операции |

| 3 | Данные из стр. 1 счет/ф-ры | Данные из стр. 1 счет/ф-ры |

| 4 | Не заполняется | Не заполняется |

| 5 | Не заполняется | Не заполняется |

| 6 | Не заполняется | Не заполняется |

| 7 | Не заполняется | № и дата пл. документа из стр. 5 счет/ф-ры |

| 8 | Дата оприходования товаров(р/у) по счет/ф-ре | Не заполняется |

| 9 | Название продавца из стр.2 счет-фактуры | Название продавца из стр.2 счет-фактуры |

| 10 | ИНН и КПП из стр. 2б счет-фактуры | ИНН и КПП из стр. 2б счет-фактуры |

| 11 | Заполняется только посредником | Заполняется только посредником |

| 12 | Заполняется только посредником | Заполняется только посредником |

| 13 | № ГТД из гр.11 счет-фактуры9 (при наличии) | № ГТД из гр.11 счет-фактуры (при наличии) |

| 14 | Данные из стр.7 счет-фактуры ( при заполнении ее в иностранной валюте) | Данные из стр.7 счет-фактуры (при заполнении ее в иностранной валюте) |

| 15 | Сумма из стр.9 счета фактуры “Всего к оплате” | Сумма из стр.9 счета фактуры “Всего к оплате” |

| 16 | Сумма НДС к вычету в текущем квартале по счет-фактуре | Сумма НДС к вычету в текущем квартале по счет-фактуре |

В каких случаях подать и как заполнить уведомление об имеющихся остатках прослеживаемых товаров?

Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости, должны подавать все организации и ИП, у которых есть такие товары.

Уведомление составляется по состоянию на дату вступления в силу Перечня товаров, подлежащих прослеживаемости, а также на дату внесения в него изменений. В последнем случае уведомление подается только по товарам, в отношении которых внесены изменения.

Заполните уведомление об остатках на основании акта инвентаризации (инвентаризационной описи).

Строку 4 уведомления заполнять, как правило, не нужно. Исключение составляют следующие случаи:

- вы подаете уведомление о прослеживаемом товаре, приобретенном у физлица, которое ранее приобрело его для нужд, не связанных с предпринимательством, или у плательщика НПД. То же касается ситуации, когда эти лица приобрели товар до вступления в силу Перечня товаров, а затем вернули его;

- вы приобрели у Росимущества (иного уполномоченного органа) подлежащий прослеживаемости товар, который ранее был конфискован, обращен в федеральную собственность. Укажите в строке 4 признак «2».

Если вы оформляете уведомление на несколько товаров, имеющих одинаковые код единицы ТН ВЭД ЕАЭС и единицу измерения, укажите их обобщенное название, общее количество и стоимость.

Строку 15, в которой указывается РНПТ, заполнять, как правило, не нужно. Получив уведомление об остатках товаров, налоговый орган присвоит РНПТ и сообщит его вам, направив квитанцию в электронной форме.

Срок представления уведомления об имеющихся остатках прослеживаемых товаров не установлен. В ваших интересах подавать его как можно скорее, поскольку на основании данного уведомления партии товара присваивается РНПТ. Он указывается в документах при совершении операций с прослеживаемыми товарами (например, в счетах-фактурах).

Если вы обнаружили, что отразили в уведомлении не все сведения или допустили ошибки, подайте корректировочное уведомление. В этом случае в строке 1 укажите номер первичного уведомления, в строке 3 — номер корректировки, в строке 15 — РНПТ.