- Материальная помощь в 6-НДФЛ

- Когда отразить в форме 6-ндфл дивиденды физическим лицам

- Выплата дивидендов третьим лицам

- Особенности отражения дивидендных сумм в расчете 6-НДФЛ

- Пример:

- Дивиденды, выплаченные в течение года

- Ставка НДФЛ с дивидендов в 2021 году

- НДФЛ с дивидендов: удерживаем и платим

- Как должно проводиться заполнение 6-НДФЛ у АО при выплате дивидендов

- Справочник Бухгалтера

- Дивиденды в 6-НДФЛ: пример заполнения в 2021 году

- Компания выплатила только часть дивидендов

- Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

- Куда сдаем справку 6 НДФЛ и особенности заполнения титула

- Как отразить дивиденды в 6 НДФЛ – образец заполнения 2021

- Какой налоговой ставкой облагаются дивиденды

- На кого возлагается обязательство по уплате НДФЛ

- Имеет ли значение организационно-правовая форма для отражения дивидендов

- Пример заполнения дивидендов в 6-НДФЛ

- Определение даты произведения выплат

- Частые ошибки, возникающие при отражении дивидендов

- Санкции при нарушении условия предоставления отчетности

- Заключение

- Отражение сумм дивидендов в отчетности

- Как заполнить 6-НДФЛ за I квартал 2021 года при выплате дивидендов

- ФНС России рассказала, как в расчете 6-НДФЛ отражать зарплату за декабрь, выплаченную в январе

- Комментарий

- Невостребованные дивиденды

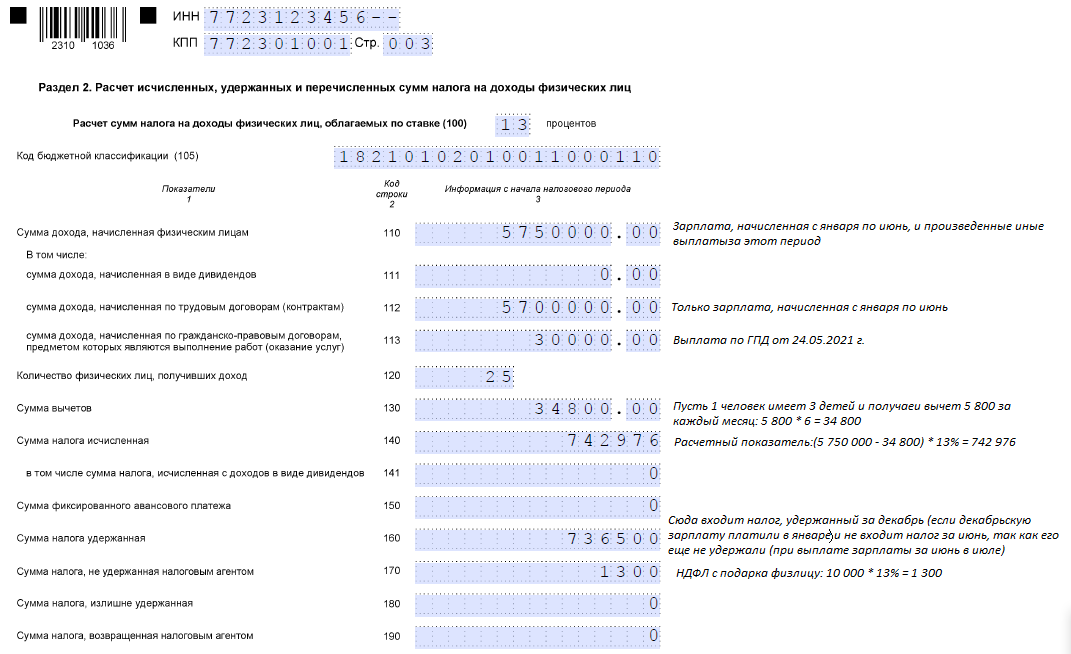

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Когда отразить в форме 6-ндфл дивиденды физическим лицам

Внимание

Других выплат за 9 месяцев 2016 года и 2016 год организация не производила. Отразим операцию в 6-НДФЛ за 9 месяцев 2016 года. Заполнение раздела 1 формы 6-НДФЛ /Расшифровку строк смотрите в разделе выше./ по строке 010 – 13; по строке 020 – 800 000; по строке 025 – 800 000; по строке 040 – 104 000; по строке 045 – 104 000; по строке 060 – 10; по строке 070 – 104 000.

Раздел 2 не заполняется! Заполненный расчет по форме № 6-НДФЛ АО «ПроектСтрой» за 9 месяцев 2016 года смотрите ниже. Отразим операцию в 6-НДФЛ за 2016 год. Заполнение раздела 1 формы 6-НДФЛ /Расшифровку строк смотрите в разделе выше./ по строке 010 – 13; по строке 020 – 800 000; по строке 025 – 800 000; по строке 040 – 104 000; по строке 045 – 104 000; строка 060 – 10; строка 070 – 104 000.НовостиPermalink

Выплата дивидендов третьим лицам

Вы можете выплатить дивиденды самому участнику, а можете по его поручению перечислить деньги другой организации или физическому лицу, в том числе в оплату приобретенных участником товаров (работ, услуг) (Статьи 309, 312 ГК РФ).

Примечание

В этой ситуации вы остаетесь налоговым агентом участника, поэтому «дивидендные» налоги с таких выплат вы удерживаете в обычном порядке, то есть при их перечислении по поручению участника третьим лицам (Пункт 1 ст. 43, п. 1 ст. 226, п. 2 ст. 275 НК РФ).

А если к вам за дивидендами обратился наследник участника, то вам нужно посмотреть его свидетельство о праве на наследство. Если в нем указано, что он наследует право на получение дивидендов или все имущество наследодателя, то вы обязаны выплатить ему дивиденды, начисленные в пользу умершего участника (Пункты 1, 2 ст. 382, ст. 387, п.

Особенности отражения дивидендных сумм в расчете 6-НДФЛ

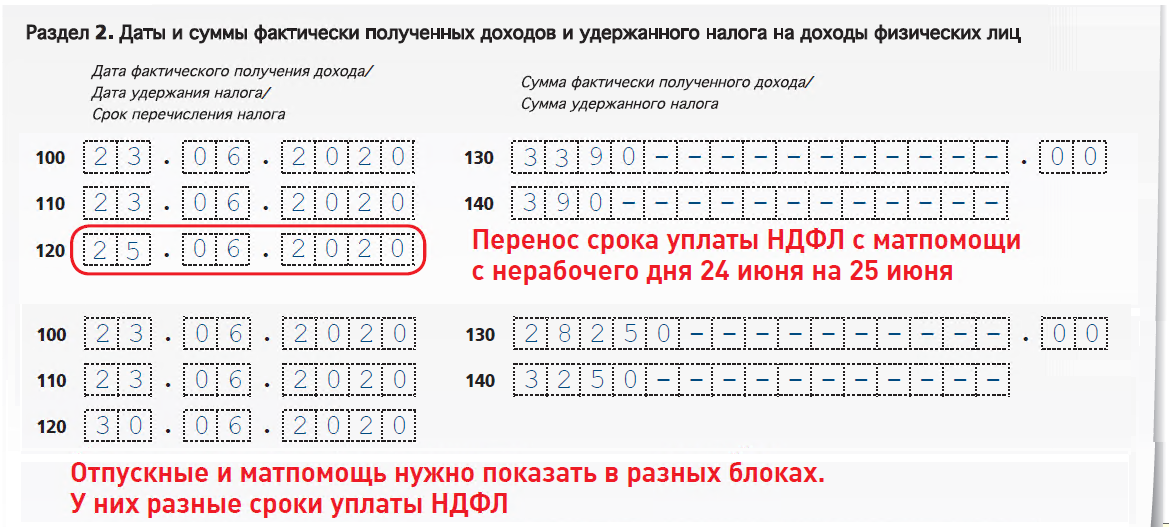

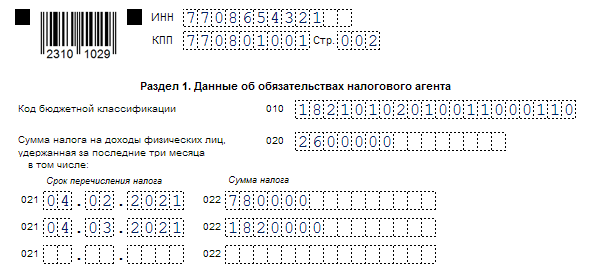

Есть ещё один нюанс, который часто приводит к путанице и некорректному отражению дивидендов в декларации. Он касается ситуаций, когда доходы участникам выплатили в одном отчётном периоде, а налог за них перечислили уже в другом. Как отразить показатели правильно в таком случае:

- Сумму выплаченных дивидендов и размер НДФЛ указываем в разделе 2 декларации за тот период, в котором произошли выплаты.

- Не отражаем эти операции в 1 Разделе отчёта за данный период вообще.

- Отражаем перечисление налога в 1 Разделе декларации за следующий отчётный период, для которого операция актуальна.

Пример:

Участник АО «Северный ветер» получит дивиденды в размере 75 000 рублей 31 марта. Налог за них перечислят 1 апреля, в следующем квартале. По ставке 13% он составит 9 750.

Во 2 Разделе декларации за 1-й квартал дивиденды отразят так:

- строка «110» — 75 000;

- строка «111» — 75 000;

- строка «140» — 9 750;

- строка «141» — 9 750.

В 1 Разделе за 1-й квартал по этим суммам ничего не указывают. Их отражают в отчёте за 2-й квартал следующим образом:

- строка «020» — 9 750;

- строка «021» — 01.04.2022;

- поле «022» — 9 750.

Закон предусматривает ответственность за ошибки в отчёте по форме 6-НДФЛ. Согласно статье 126.1 Налогового Кодекса, за ошибочный отчёт полагается штраф в размере 500 рублей. Кроме того, руководителя могут дополнительно оштрафовать на 300-500 рублей по статье 15.6 Административного Кодекса. Оштрафовать могут за любые неточности, так как основания для признания тех или иных недочетов в Налоговом Кодексе конкретно не сформулированы.

Чтобы грамотно заполнять бухгалтерскую отчётность, воспользуйтесь сервисом «Моё дело». Он содержит все необходимые бланки документов, оформленные в соответствии с последними изменениями. Процесс заполнения отчётов полностью автоматизирован, что исключает ошибки и опечатки.

Дивиденды, выплаченные в течение года

Расчет по форме 6-НДФЛ оформляют за первый квартал (по состоянию на 31 марта), за полугодие (по состоянию на 30 июня), за девять месяцев (по состоянию на 30 сентября), за год (по состоянию на 31 декабря). В комментируемом письме ФНС России рассказала, как заполнить форму 6-НДФЛ при выплате дивидендов во втором квартале.

В этом случае организации нужно представить расчет по форме 6-НДФЛ за полугодие, девять месяцев и год соответствующего налогового периода. При отсутствии выплат в третьем и четвертом кварталах заполняется только раздел 1 формы 6-НДФЛ за девять месяцев и год, а раздел 2 в расчетах за эти периоды не заполняется.

Ставка НДФЛ с дивидендов в 2021 году

По-прежнему, дивиденды облагаются НДФЛ по ставкам:

- 13% или 15%, если доход выплачивается резиденту РФ;

- 15%, если получатель – нерезидент.

Однако с 2021 года введена прогрессивная ставка по НДФЛ, которую нужно применять и к дивидендам:

- 13% — если сумма налоговых баз за налоговый период равна или меньше 5 млн рублей.

- 650 тыс. рублей и 15% от суммы налоговых баз, превышающей 5 млн рублей, — если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Предусмотрен переходный период – 2021 и 2022 гг. В этот период повышенная ставка будет применяться при расчете НДФЛ с дивидендов только в том случае, если выплаты по дивидендам превысили 5 млн руб. без учета других других видов доходов.

В 2021–2022 году итоговую сумму НДФЛ физлица определяют налоговые инспекции. Если будет разница к доплате, то ИФНС пришлет налогоплательщику уведомление (п. 6 ст. 228 НК РФ).

НДФЛ с дивидендов: удерживаем и платим

Физическое лицо может получить дивиденды от:

- АО, если владеет акциями Общества;

- ООО, если владеет долей в уставном капитале Общества.

Источник выплаты дивидендов (АО или ООО) признается налоговый агентом по НДФЛ. То есть Общество обязано удержать налог из доходов физлица и перечислить его в бюджет.

Обратите внимание! Если АО выплачивает дивиденды не акционеру, а его представителю, зарегистрированному в реестре акционеров (например, депозитарию), то функции налогового агента возлагаются на последнего (п.4 ст.214 НК РФ, пп.2, 5—7 п.2 и п.3 ст.226.1 НК РФ, пп.2, 4—6 п.7 и п.9 ст.275 НК РФ; письма Минфина: от 15.05.2013 г. № 03-08-05/16954, от 14.02.2013 г

№ 03-08-05/3935 и др.).

При этом размер налоговой ставки НДФЛ зависит от налогового статуса «физика» (п.2, п.2.1 и п.3 ст.207 НК РФ, п.1 и п.3 ст.224 НК РФ):

- для резидентов РФ – 13%;

- для нерезидентов РФ – 15%.

Удержать налог Общество должно при фактической выплате дивидендов, т. е. при перечисления их на счета в банках, выдаче из кассы (п.4 ст.214 НК РФ, п.4 ст.226 НК РФ, п.7 ст.226.1 НК РФ). А вот рассчитаться с бюджетом по НДФЛ нужно:

- АО – в течение 1 месяца со дня выплаты дохода (п.4 ст.214 НК РФ, пп.3 п.9 ст.226.1 НК РФ);

- ООО – на следующий день, после даты выплаты дохода (п.6 ст.226 НК РФ).

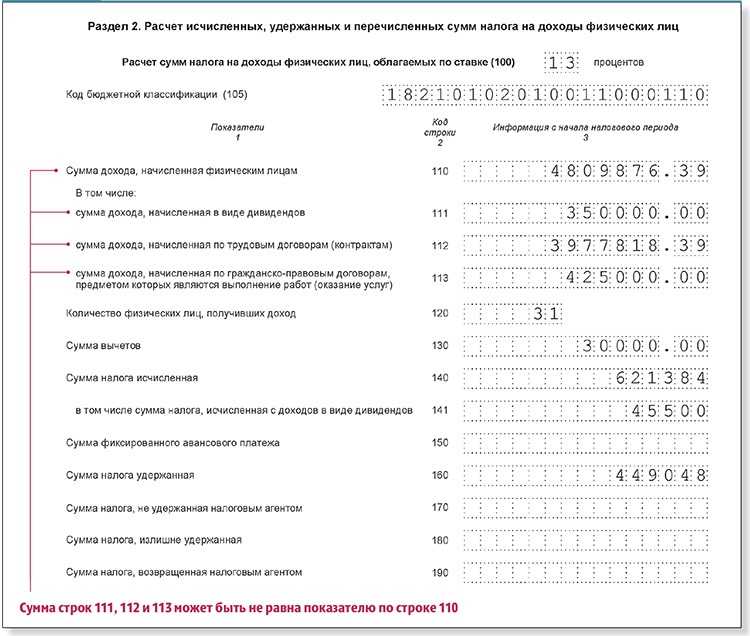

Как должно проводиться заполнение 6-НДФЛ у АО при выплате дивидендов

В соответствии с алгоритмом формирования отчета (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@) сводные данные о суммах выплат физлицам, включая дивиденды, в 6-НДФЛ отражаются в разделе 1.

Для внесения данных в 6-НДФЛ по дивидендам предусмотрены:

- стр. 025 — информация об общем размере начисленных дивидендов за период;

- стр. 045 — информация об удержанном из сумм дивидендов НДФЛ.

Заметим, что данные строки являются расшифровывающей информацией, показывающей объем дивидендов и налога по ним в общем объеме доходов и налоговых удержаний по всем физлицам:

- стр. 025 раскрывает сумму дивидендов, входящих в итоговый показатель по суммам доходов по стр. 020;

- стр. 045 содержит сведения о размере НДФЛ по дивидендам во всем объеме исчисленного НДФЛ, указанного по стр. 040.

Перед тем как отражать дивиденды в 6-НДФЛ, следует ознакомиться с предлагаемым алгоритмом формирования 1-го раздела 6-НДФЛ для АО:

- Стр. 020 — отражается сумма полученных физлицами доходов нарастающим итогом с начала года. При этом:

- В строку включаются все доходы, в отношении которых АО выступает налоговым агентом: и в части дивидендов, и в части всех других видов выплат физлицам (например, зарплатных), т. е. данные и из приложения 2 к декларации по прибыли, и из 2-НДФЛ.

- Должно быть заполнено столько разделов 1 отчета, сколько налоговых ставок было применено. То есть если дивиденды причитались физлицам-нерезидентам — по ним формируется отдельный раздел.

Подробнее о нюансах заполнения строки 020 6-НДФЛ читайте в статье «Порядок заполнения строки 020 формы 6-НДФЛ».

- Стр. 025 — указывается информация о размере дивидендов, вошедших в состав показателя по строке 020.

- Стр. 040 — представляются сведения об удержанном НДФЛ с сумм, показанных по строке 020.

- Стр. 045 — уточняется, какой размер НДФЛ с дивидендов вошел в показатель по строке 040.

- Стр. 070 — НДФЛ с дивидендов включается в обобщенный показатель удержанного налога (т. к. выплаты дивидендов по общему правилу производятся уже без удержанного НДФЛ).

При формировании раздела 2 отчета есть нюанс, связанный с определенным в законодательстве сроком перечисления НДФЛ с дивидендов в бюджет. В соответствии с подп. 3 п. 9 ст. 226.1 НК РФ АО, заплатившее дивиденды, имеет в запасе месяц, чтобы уплатить в бюджет НДФЛ с этой операции. При этом если АО начинает расчет по дивидендам в одном периоде, а заканчивает в другом, то данные в раздел 2 вносятся в том периоде, в каком вся операция завершена. Об этом говорят разъяснения ФНС России (письмо от 09.08.2016 № ГД-4-11/14507).

Пример

В АО 30.03.2020 были распределены дивиденды за 2019 год, общая сумма составила 500 000 руб. и была выплачена в таком порядке: 19.04.2020 — 300 000 руб., 11.06.2020 — 200 000 руб. Сумма НДФЛ к удержанию с дивидендов составила с 300 000 руб. — 30 000 руб., с 200 000 руб. — 20 000 руб.

ВАЖНО! Налог к удержанию по дивидендам АО рассчитывается по специальной формуле, представленной в п. 5 ст

275 НК РФ. Размер НДФЛ по дивидендам каждого получающего их физлица зависит не только от доли этого физлица в объеме распределяемой прибыли, но и от того, получала ли распределяющая компания свои дивиденды от других компаний. При этом действует правило: дивиденды, полученные самой компанией от участия в других компаниях, второй раз налогообложению не подлежат (на такие суммы предусмотрена корректировка в формуле).

О порядке и сроках выплаты дивидендов в АО читайте .

В отчете за 1-й квартал 2020 года информации по дивидендам не будет, т. к. не происходило фактических выплат.

В отчете за полугодие следует указать такие данные:

Раздел 1:

- Стр. 020 — 500 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 500 000.

- Стр. 040 — 50 000 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 50 000.

- Стр. 070 — 50 000 (в составе сводной суммы удержанного НДФЛ).

Раздел 2:

- Стр. 100 — 19.04.2020.

- Стр. 130 — 300 000.

- Стр. 110 — 19.04.2020.

- Стр. 140 — 30 000.

- Стр. 120 — 20.05.2020.

А июньская выплата, по которой срок уплаты налога наступит в июле, во 2-й раздел отчета за полугодие не попадет. Данные по ней нужно будет включить в отчет за 9 месяцев 2020 года следующим образом:

Раздел 2:

- Стр. 100 — 11.06.2020.

- Стр. 130 — 200 000.

- Стр. 110 — 11.06.2020.

- Стр. 140 — 20 000.

- Стр. 120 — 11.07.2020.

О том, как осуществить проверку правильности заполнения отчета, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Справочник Бухгалтера

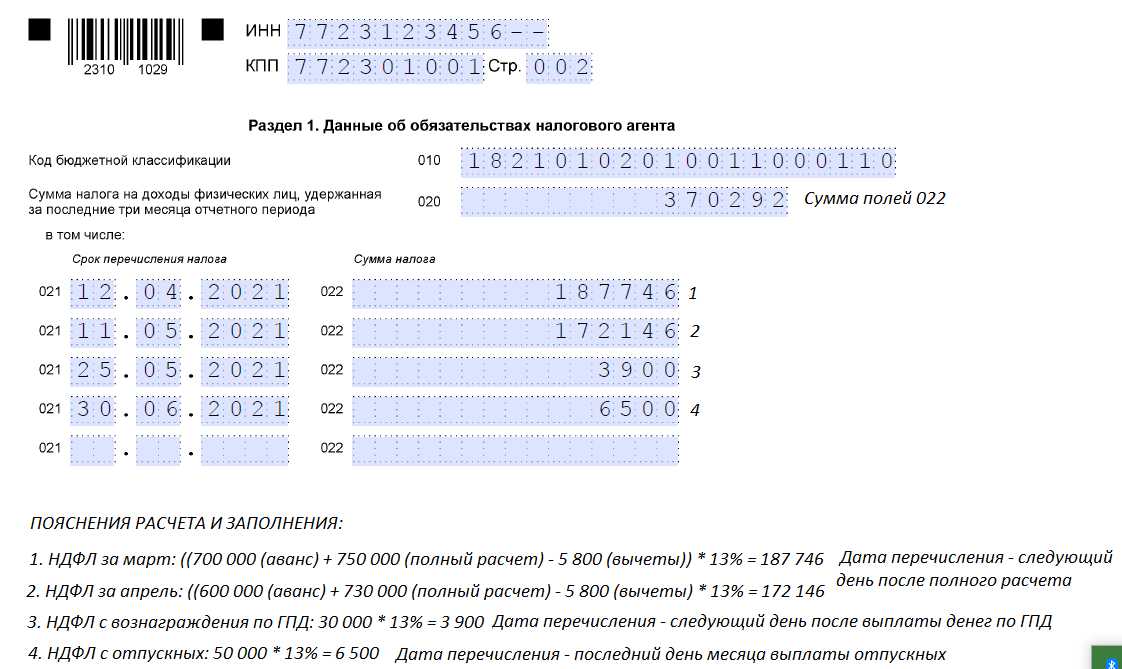

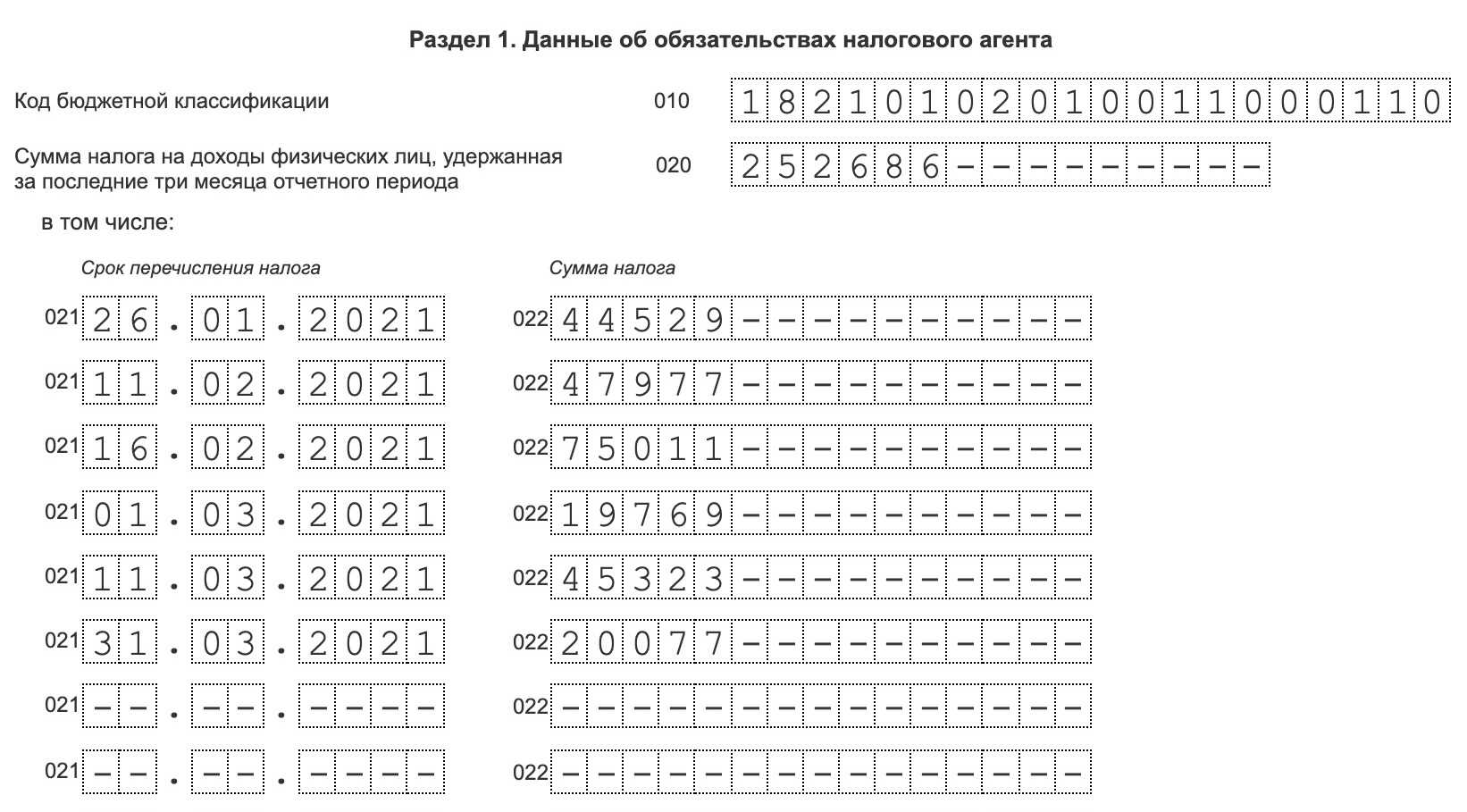

НДФЛ с дивидендов перечисляют не позднее следующего дня после выплаты суммы учредителю (п. 6 ст. 226 НК). Не имеет значения, из кассы выданы деньги либо перечислены на карту самого участника или указанного им третьего лица.

Например, если суммы выплачены 5 апреля 2021 года, то НДФЛ с них положено уплатить также 5 апреля либо 8 апреля — с учетом выпадающих выходных. Если расчеты с учредителями в 2021 году состоялись 4 апреля, то крайним днем уплаты будет пятница 5 апреля.

Именно по сроку, установленному для расчетов с бюджетом, операция попадает в раздел 2 формы 6-НДФЛ

Это важно помнить, когда нужно отражать переходящие суммы — выплаты на стыке кварталов. Ведь во втором разделе приводятся операции за три последних месяца отчетного периода / года

И включать лишние операции в раздел ошибочно.

Когда установленный срок расчетов с бюджетом выпадает на выходной или праздник, дедлайн законно переносится на ближайший рабочий день (п. 7 ст. 6.1 НК). Именно эта дата должна стоять в разделе 2. Далее на примере для 2021 года вы увидите, как работает это правило на практике.

Дивиденды отражайте по строкам 100-140 отдельно от заработной платы, даже — если так случилось — вы выдали все суммы вместе. Причина — дата получения дохода у зарплаты отличная — не день выплаты, а последний календарный день того месяца, за который производится расчет. Кроме того, характер выплат совершенно различен.

Возьмите на заметку: в акционерном обществе НДФЛ должен быть перечислен не позднее 1 месяца с даты выплаты дивидендов (п. 9 ст. 226.1 НК).

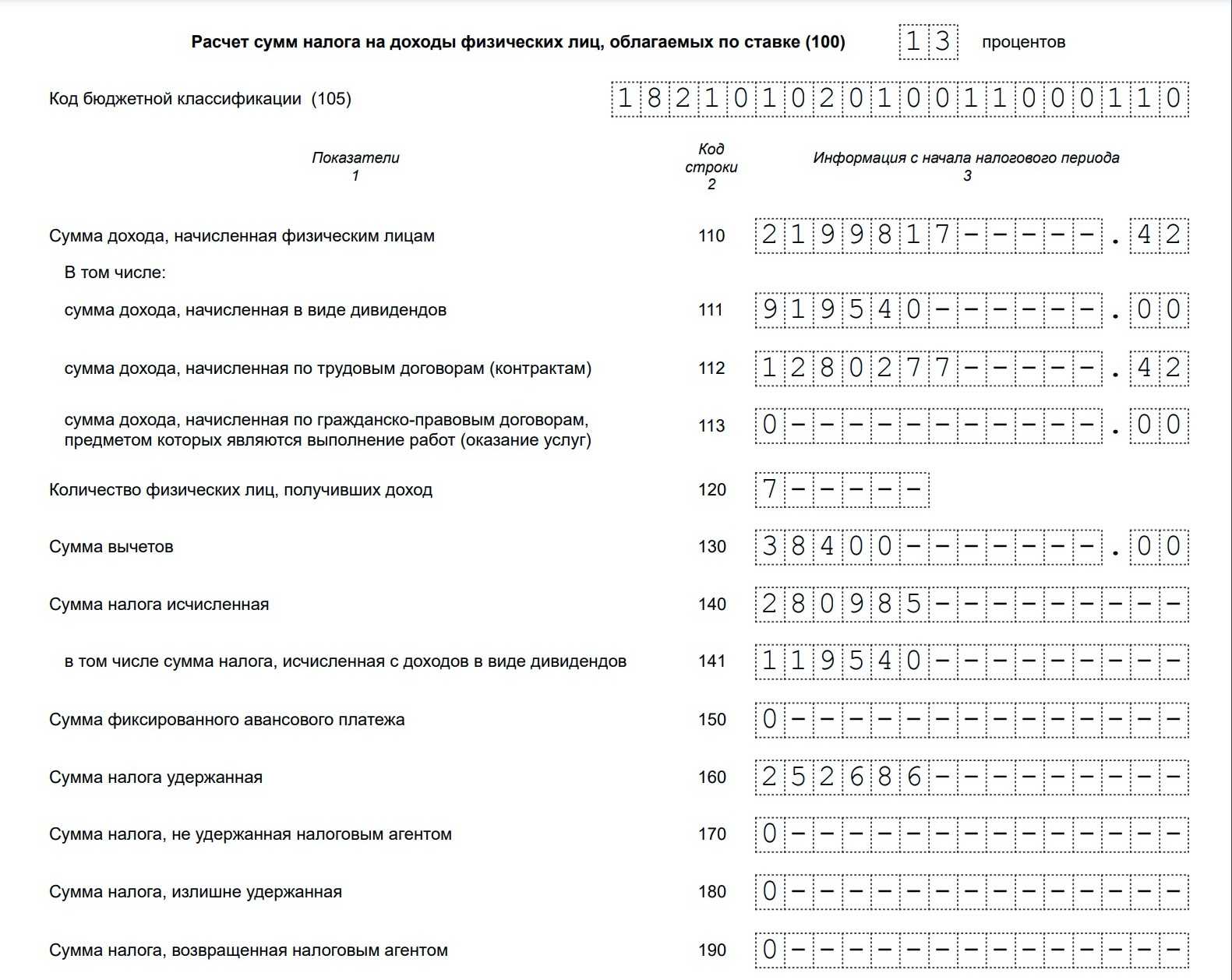

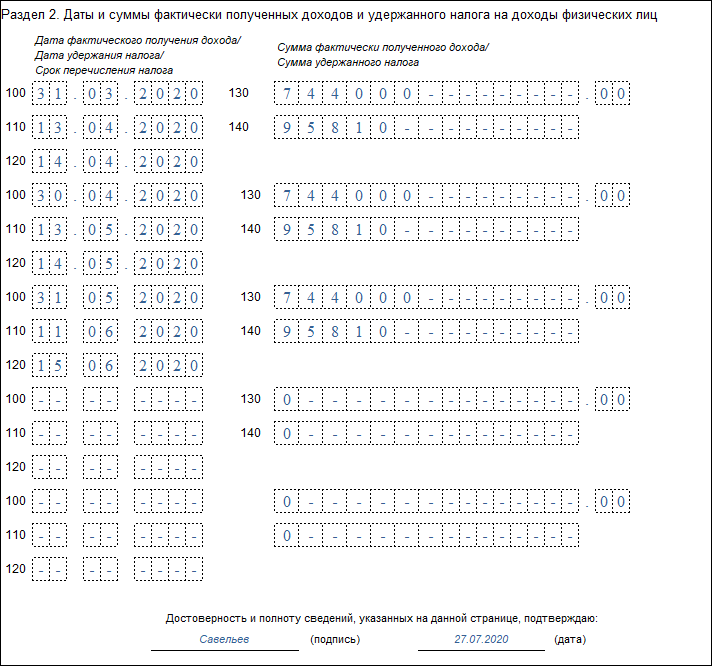

Дивиденды в 6-НДФЛ: пример заполнения в 2021 году

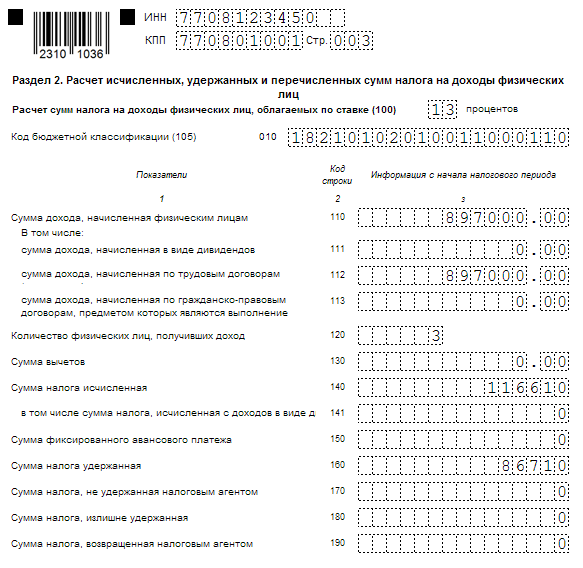

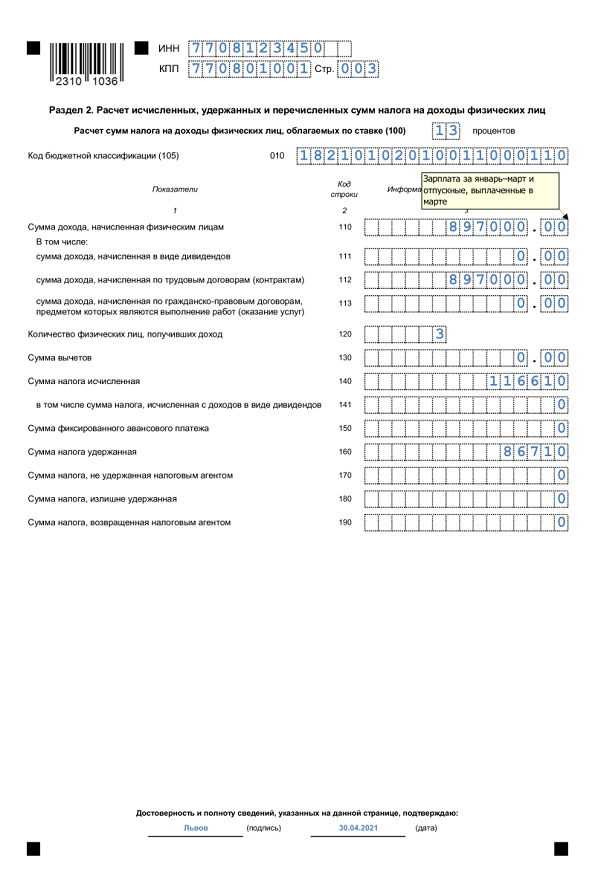

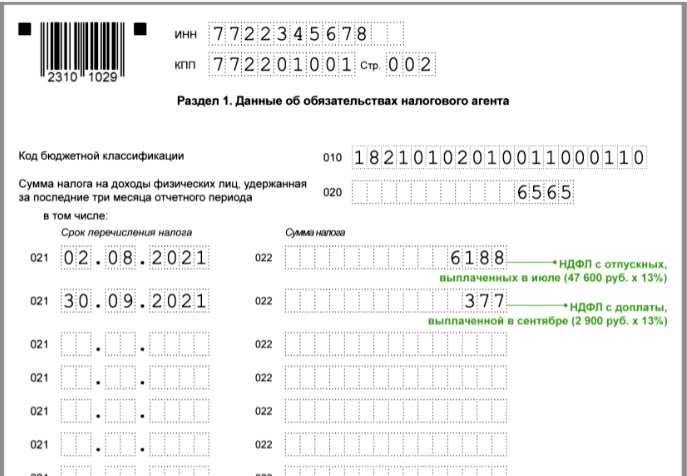

По итогам II квартала 2021 года ООО «Дом» получило чистую прибыль в размере 150 000 руб. 9 июля 2021 года общее собрание учредителей решило направить эту сумму на выплату дивидендов.

Уставный капитал общества разделен поровну между двумя участниками:

50% принадлежат директору А.Н. Петрову – гражданину РФ;

50% – во владении гражданки США И.Н. Петровой, которая в обществе «Дом» в составе персонала не числится.

На дату 9 июля 2021 года бухгалтер ООО «Дом» начислила суммы дохода в учете:

Дебет 84 Кредит 70

– 75 000 руб. (150 000 руб. : 50%) – начислен доход Петрову;

Дебет 84 Кредит 75-2

– 75 000 руб. (150 000 руб. : 50%) – начислен доход Петровой.

12 июля суммы выплачены в безналичном порядке. Для целей учета НДФЛ именно эта дата считается днем получения дохода и ее занесет бухгалтер в налоговый регистр по НДФЛ. В день выплаты сделаны записи по удержанию подоходного:

Дебет 70 Кредит 68

– 9750 руб. (75 000 руб. : 13%) – удержан налог с выплат Петрову;

Дебет 75-2 Кредит 68

– 11 250 руб. (75 000 руб. : 15%) – сделано удержание по Петровой.

Итого удержано 21 000 руб. (9750 руб. + 11 250 руб.).

Также отражены сами расчеты с учетом удержанных сумм:

Дебет 70 Кредит 51

– 65 250 руб. (75 000 руб. – 9750 руб.) – выплачена сумма Петрову;

Дебет 75-2 Кредит 51

– 63 750 руб. (75 000 руб. – 11 250 руб.) – произведен расчет с Петровой.

Перечислить НДФЛ в бюджет, с учетом выпавших выходных, нужно 15 июля.

На каждую ставку подоходного бухгалтер заполнила свой раздел 1. Раздел 2 заполнен без разделения по ставкам. И все суммы показаны в одном блоке, так как совпадают все три даты — дивиденды и резиденту, и нерезиденту выплачены в один день. Значит, будет и одна дата удержания налога и крайняя дата перечисления его в бюджет.

Вся операция приходится на июль, то есть III квартал 2021 года. Бухгалтер заполнила раздел 2 формы 6-НДФЛ за 9 месяцев 2021 года по этой операции так, как показано в образце.

Компания выплатила только часть дивидендов

Компания провела собрание участников и распределила дивиденды. Во втором квартале она выплатила только часть дивидендов.

Для дивидендов датой получения доходов считается день, когда компания выплатила деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в разделах 1 и 2 расчета отражайте только ту часть дивидендов, которую участники фактически получили.

Дивиденды облагаются по той же ставке 13 процентов, что и зарплата, поэтому компания прибавляет дивиденды к доходам за отчетный период и отражает в строке 020. Кроме того, дивиденды нужно показать в отдельной строке — 025. Исчисленный НДФЛ покажите в строках 040 и 045. В строке 070 отразите налог, который удержали в отчетном периоде.

На примере

Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

Общий порядок формирования раздела 1 у ООО будет аналогичным тому, о котором мы рассказали выше.

Отличия появляются относительно раздела 2. На ООО не распространяются положения ст. 226.1 НК РФ, следовательно, в отношении сроков перечисления в бюджет налога надо применять требования ст. 226 НК РФ. Тогда крайним сроком перечисления в бюджет удержанного с выплаченных дивидендов НДФЛ для ООО будет следующий рабочий день после дня фактического платежа физлицу.

Соответственно, уплачивает налог и заполняет раздел 2 формы ООО по отличающемуся от АО принципу.

Пример заполнения 6-НДФЛ с дивидендами вы можете увидеть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ к системе можно получить бесплатно.

О правилах начисления налога на доход в виде дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

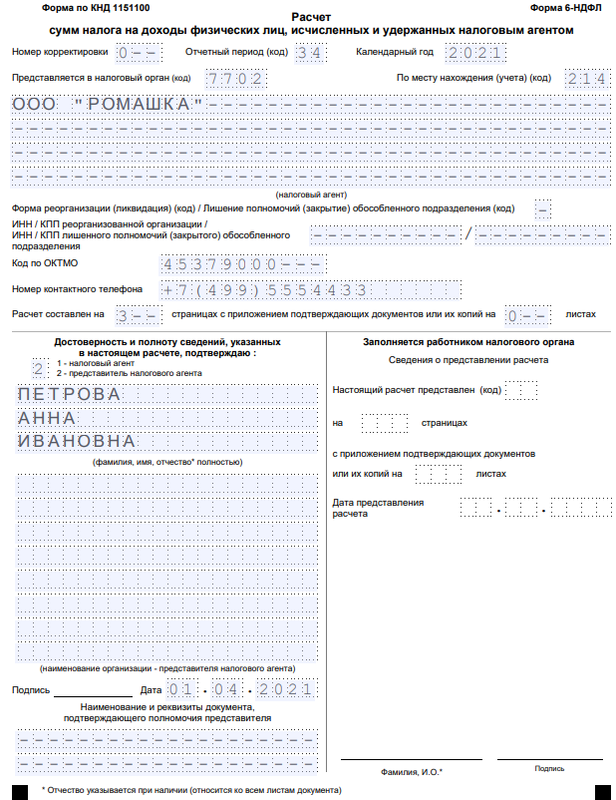

Куда сдаем справку 6 НДФЛ и особенности заполнения титула

Заполнение главной страницы не отличается от титульных листов иных деклараций.

Чтобы правильно заполнить справку 6 НДФЛ, остановимся на методике, которая сделана и построена на главных моментах оформления:

Подавать отчет в фискальные органы в ту инспекцию, где юр лицо состоит на учете;

- в поле «Период представления» указывают шифр периода, за который подается отчет. Также указывают год, за который формируются показатели;

- поле по месту нахождения в расчете по форме отчета 6 НДФЛ заполняется по приложению №2 к инструкции;

- шифр по ОКТМО и КПП головной компании или филиалов указывается в зависимости от того, кто перечислял доходы физ. лицам согласно разъяснениям ФНС;

- Если расчет подается в первый раз, в поле номер корректировки ставят нули. Для уточненных форм при исправлении ошибок в расчете идет нумерация в хронологическом порядке;

- в нижней части отчета указывают контактные данные исполнителя, чтобы в случае возникновения спорных вопросов налоговики могли быстро получить ответ;

- в нижнем поле указывают количество листов декларации, при необходимости – количество приложений.

Как отразить дивиденды в 6 НДФЛ – образец заполнения 2021

Всем добрый день!

В 2021 году появилась новая отчетность с расчетом совокупного НДФЛ в целом по предприятию за каждые 3 месяца. Довольно сложная форма и неоднократные изменения законодательства приводят к многочисленным ошибкам и, как следствие, к штрафным санкциям.

Я расскажу, как правильно выплатить и как отразить дивиденды в 6-НДФЛ, как заполнить построчно отчет, не нарушив Налоговый кодекс РФ.

Какой налоговой ставкой облагаются дивиденды

По своей сути дивиденды – доход, который выплачивается физическим лицам.

С него удерживается НДФЛ:

- для резидентов РФ ставка 13 %;

- для нерезидентов – 15 %.

На кого возлагается обязательство по уплате НДФЛ

Если доход начислен сотруднику предприятия, то все вопросы налогообложения решает бухгалтерия этого предприятия. Конкретно главный бухгалтер обязан проконтролировать расчеты с бюджетом.

Обязательство переходит на получателя денежных средств, если:

- физическое лицо и фирма, выплатившая ему доход, находятся в разных государствах;

- фирма не произвела расчеты и не выплатила НДФЛ.

Законодательством регламентируются сроки перечисления:

- Если денежные средства выплачивает АО, то перечисление должно пройти в течение месяца после выплаты.

- Если средства выплачивает ООО, то налог нужно перечислить на следующий день после выплаты.

- До 15 июля следующего года после выплаты, если налог в бюджет уплачивается самостоятельно.

Имеет ли значение организационно-правовая форма для отражения дивидендов

Ст. 43 НК РФ определяет дивиденд как доход, получают его акционеры или учредители от чистой прибыли, оставшейся после налогообложения.

Обязанность отразить дивидендные выплаты предусмотрена ст. 230 НК РФ, в ней говорится, что форму 6-НДФЛ сдают налоговые агенты.

Все российские организации и ИП, которые выплачивают дивидендный доход – налоговые агенты согласно ст. 226 НК РФ, т.е. предприятия с любой организационно-правовой формой обязаны подавать 6-НДФЛ.

Пример заполнения дивидендов в 6-НДФЛ

Часто возникают вопросы в расчете НДФЛ. Необходимо иметь четкое представление о получателях дивидендов, сроками их начисления и выплатами, а также со сроками перечисления НДФЛ. От этого зависит достоверность формы 6-НДФЛ, а любые попытки неверно отразить исходные данные приведут к штрафам со стороны налоговой инспекции.

Определение даты произведения выплат

Для расчета отчета днем выплат средств считается день начисления этих средств. Если доход начислен 25 апреля, то в строке 100 – 25 апреля, а в строке 130 – сумма начислений. В случае начисления 31 декабря данные надо отразить в первом квартале следующего года.

Частые ошибки, возникающие при отражении дивидендов

Часто ошибки в отчетности возникают из-за невнимательности как руководства, так и исполнителей. Например, дивидендную выплату назначают лицам, которые на дату распределения профита еще не являлись учредителями или акционерами.

Другие варианты:

- когда пытаются отразить в разделе 2 данные, относящиеся к разным отчетным периодам;

- когда пытаются отразить данные о полученных денежных средствах в последний день квартала.

Ошибочно показывать доход в текущем квартале, если дата перечисления налога попадает на понедельник следующего квартала.

Например, день выплаты – 29 марта, налог перечислен на следующий день – 30 марта, а это выходной. Значит, перечислить нужно 1 апреля, но это уже II квартал. Следовательно, и выплату дивидендов следует отразить во II квартале.

Санкции при нарушении условия предоставления отчетности

Административную ответственность за несвоевременную сдачу отчетности или попытку отразить недостоверные данные несет руководитель предприятия.

Штрафные санкции накладываются налоговой инспекцией и если отчет не сдан, и при расхождении сроков сдачи.

Заключение

В заключение хочу сказать еще вот о чем. Если вы после сдачи формы заметили любую ошибку или неточность, заполните и сдайте корректирующий отчет. Этим вы избежите штрафа.

Но это можно сделать только до момента камеральной проверки со стороны ИФНС. Учтите, что эти проверки совершаются в течение 3 месяцев со дня сдачи отчета. И если вы получите уведомление о найденном нарушении, то избежать штрафа уже не получится.

Если вам понравились рекомендации, подписывайтесь на обновления, делитесь полезными советами в соцсетях и оставляйте свои комментарии. До скорой встречи!

Отражение сумм дивидендов в отчетности

Внесение сведений в отчетность определяется в зависимости от организационной формы компании, осуществляющей расчеты. Плательщиками сумм выступают ООО или АО. Предусмотрены следующие формы выплат:

- Получения сумм, определенных в зависимости от доли участия лиц в уставном капитале компаний, зарегистрированных как ООО.

- По акциям, учитываемых акционерными обществами на отдельном счете лица или управляющими акциями – участниками рынка ценных бумаг.

При выплате вознаграждений от участия в ООО порядок выплат определяется уставными документами. Налогообложение сумм, полученных в АО, зависит от того, были ли вознаграждения получены распределяющей компанией от участия в других уставных капиталах и обложены ли налогом. При проведении расчетов учитываются ранее произведенные удержания для исключения повторного обложения.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Как заполнить 6-НДФЛ за I квартал 2021 года при выплате дивидендов

ФНС уточнила порядок заполнения расчета 6-НДФЛ при получении налогоплательщиком доходов с дивидендов.

Напомним, с 2021 года применяется прогрессивная ставка НДФЛ, которая составляет:

- 13% – если сумма доходов за год составляет до 5 млн рублей включительно;

- 650 000 рублей и 15% с суммы доходов, превышающей 5 млн рублей.

Одновременно в соответствии с пунктом 3 статьи 214 НК РФ в расчет доходов для целей применения указанных ставок не учитывается ряд доходов (указанных в подпунктах 2 — 9 пункта 2.1 статьи 210 НК РФ).

Вместе с тем Федеральный закон от 17.02.2021 № 8-ФЗ внес в статью 214 НК РФ новое положение. Оно устанавливает, что налог на прибыль, удержанный с дивидендов, полученных российской организацией, засчитывается при определении НДФЛ с доходов налогоплательщика (резидента РФ) от долевого участия в этой российской организации. Зачет производится пропорционально доле такого участия.

Одновременно в НК РФ вводится формула для расчета суммы налога на прибыль, подлежащей зачету при определении НДФЛ:

Знп = Бз x 0,13, где:

- Знп — сумма налога на прибыль, подлежащая зачету;

- Бз — база для определения суммы налога на прибыль, подлежащей зачету.

Показатель Бз принимается равным минимальному значению из следующих величин:

- сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

- произведение показателей К и Д2.

В последнем случае К – это отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей. Д2 – это общая сумма дивидендов, полученных российской организацией, определяемая в порядке, установленном пунктом 5 статьи 275 НК РФ.

Также устанавливается исключение, что такой порядок зачета налога на прибыль не применяется в отношении дивидендов, выплаченных иностранной фирме по акциям (долям) российской организации, признанных отраженными налогоплательщиком в декларации в составе доходов (указанных в подпункте 1.1 пункта 1 статьи 208 НК РФ).

Согласно закону, новые нормы нужно применять к доходам, полученным начиная с 2021 года.

Действующая форма расчета 6-НДФЛ утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@ и не учитывает данных изменений в законодательстве.

В связи с этим ФНС в своем письме от 30.03.2021 № БС-4-11/4206@ привела пример расчета 6-НДФЛ, которым рекомендует руководствоваться до внесения соответствующих изменений в приказ от 15.10.2020 № ЕД-711/753@.

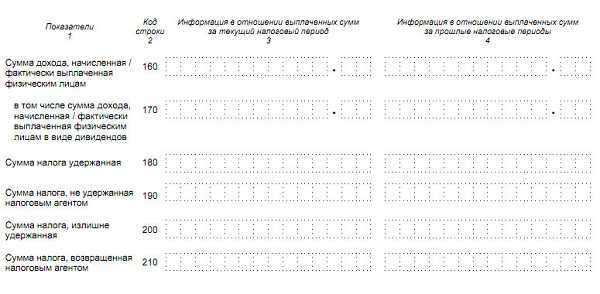

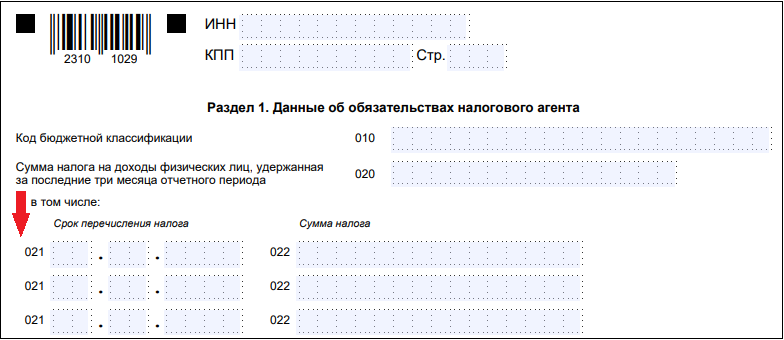

Ведомство напоминает, что в разделе 1 расчета 6-НДФЛ указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

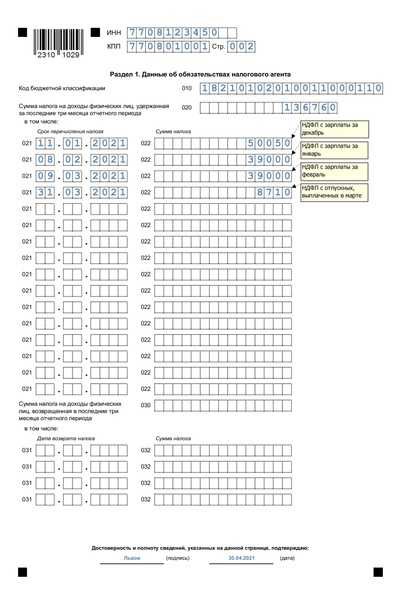

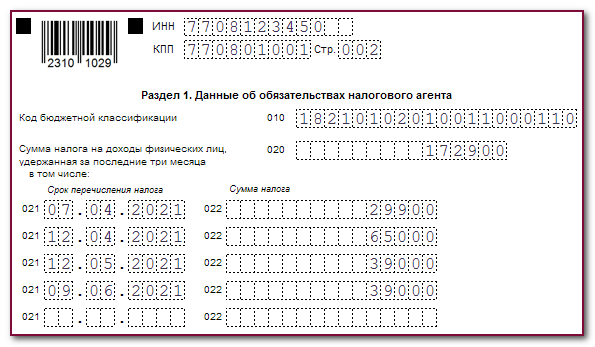

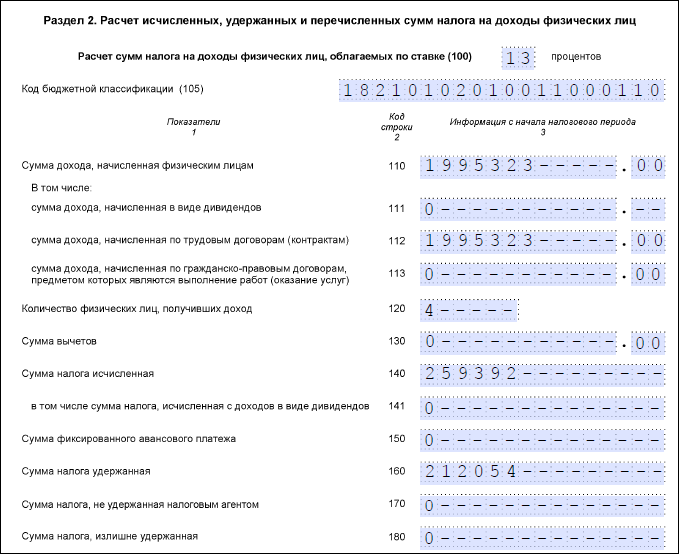

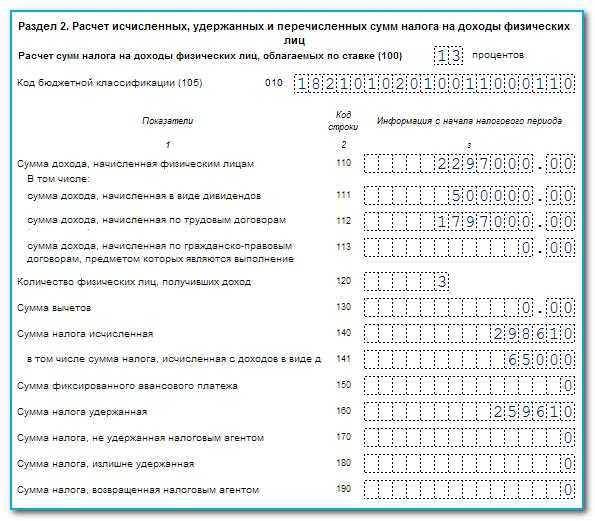

Пример заполнения расчета по форме 6-НДФЛ: физическому лицу – налоговому резиденту РФ 8 февраля 2021 года произведена выплата дохода в виде дивидендов от долевого участия в российской организации (Д1) – 7 млн. рублей.

При этом, общая сумма дивидендов, полученных российской организацией (Д2) составила 3 млн. рублей.

Учитывая условия примера, выплата дохода от долевого участия в российской организации в виде дивидендов в расчете по форме 6-НДФЛ за первый квартал 2021 года отражается следующим образом:

В разделе 1 на странице 002 следует указать:

- в поле 010 – 182 1 01 02010 01 1000 110;

- в поле 020 – 560 000;

- в поле 021 – 09.02.2021;

- в поле 022 – 560 000;

В разделе 1 на странице 003 следует указать:

- в поле 010 – 182 1 01 02080 01 1000 110;

- в поле 020 – 0.

В разделе 2 на странице 004 следует указать:

- в поле 100 — 13;

- в поле 105 – 182 1 01 02010 01 1000 110;

- в поле 110 – 5 000 000;

- в поле 111 – 5 000 000;

- в поле 120 – 1;

- в поле 140 – 650 000;

- в поле 141 – 650 000;

- в поле 160 – 560 000.

В разделе 2 на странице 005 следует указать:

- в поле 100 — 15;

- в поле 105 – 182 1 01 02080 01 1000 110;

- в поле 110 – 2 000 000;

- в поле 111 – 2 000 000;

- в поле 120 – 1;

- в поле 140 – 300 000;

- в поле 141 – 300 000;

- в поле 160 – 0.

В учетных решениях «1С:Предприятие 8» указанные разъяснения , связанные с расчетом НДФЛ с дивидендов, будут поддержаны с выходом очередных версий. О сроках можно узнать в «Мониторинге законодательства» .

ФНС России рассказала, как в расчете 6-НДФЛ отражать зарплату за декабрь, выплаченную в январе

Комментарий

Работодатели, у которых дата выплаты зарплаты за вторую половину месяца установлена с 10-го по 15-е число следующего месяца, должны выплатить зарплату за декабрь 2021 года в январе. ФНС России в письме от 09.08.2021 № СД-19-11/283 рассказала, как такую выплату необходимо отражать в отчетности по 6-НДФЛ.

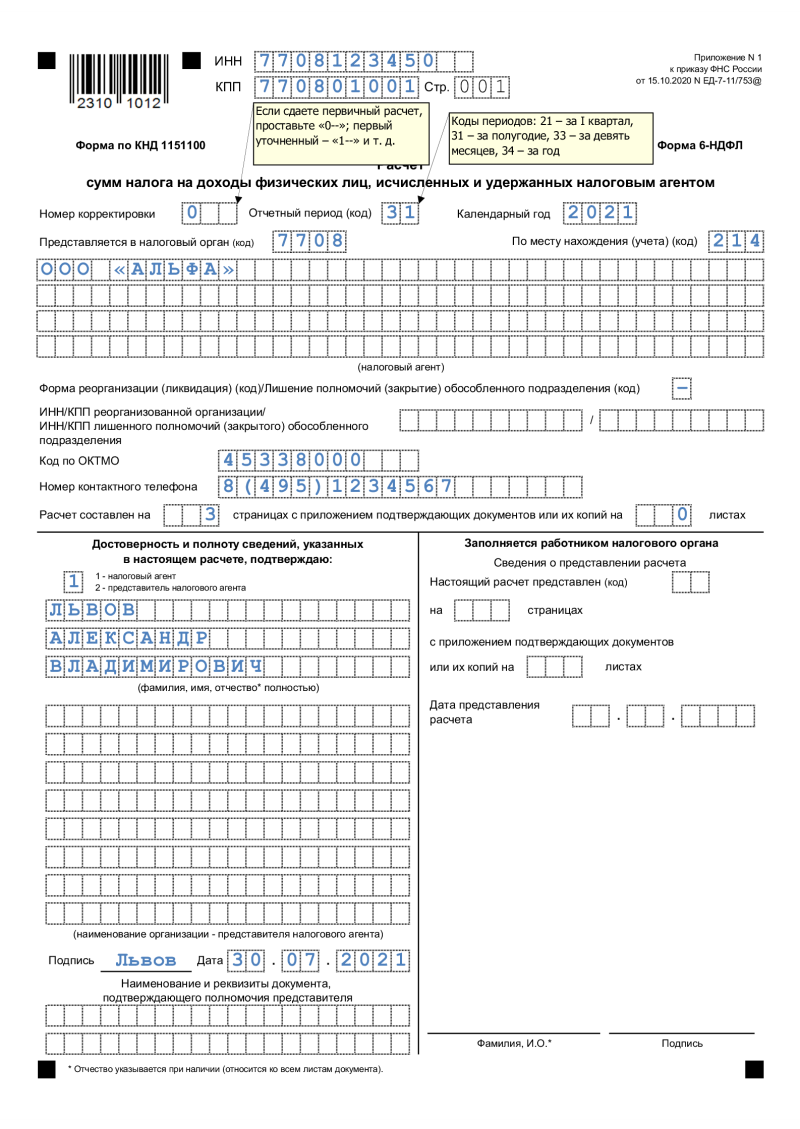

Форма расчета 6-НДФЛ, в которую в качестве приложения № 1 включена справка о доходах и суммах налога физического лица (бывшая 2-НДФЛ, утв. приказом 02.10.2018 № ММВ-7-11/566@), а также порядок ее заполнения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Порядок).

Налоговое ведомство напомнило, что в разделе 2 расчета 6-НФДЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 и 4.3 Порядка).

Данные отражаются в строках раздела 2 следующим образом (при условии сдачи 6-НДФЛ после выплаты зарплаты):

- – общая сумма дохода, начисленная с начала года;

- – сумма зарплаты, начисленная с начала года, включая зарплату за декабрь;

- – исчисленная сумма НДФЛ (в том числе с зарплаты за декабрь);

В приложении № 1 к расчету 6-НДФЛ (справка о доходах и суммах налога физического лица) указываются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке (п. 5.5 Порядка).

При получении дохода в виде оплаты труда датой фактического получения этого дохода признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). При этом налог исчисляется на дату получения дохода (п. 2 ст. 226 НК РФ). Налоговые агенты удерживают исчисленную сумму НДФЛ непосредственно из доходов работника при их фактической выплате (п. 6 ст. 226 НК РФ).

Из этого следует, что при заполнении строк 110, и 140 раздела 2 в расчете 6-НДФЛ за 2021 год необходимо указать доход в виде начисленной зарплаты за декабрь (поскольку дата получения дохода пришлась на этот период) и НДФЛ с нее, поскольку он также исчислен в 2021 году. Это правило применяется для декабрьской зарплаты, причем независимо от даты ее выплаты и даты уплаты НДФЛ с нее в бюджет.

Отметим, что в строке 160 раздела 2 расчета 6-НДФЛ за 2021 год НДФЛ с зарплаты за декабрь отражать не следует, поскольку на момент окончания года он еще не удержан (так как не было выплаты дохода).

Что касается заполнения приложения № 1 к расчету 6-НДФЛ (справка о доходах и суммах налога физического лица), то доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), и сумма исчисленного НДФЛ с дохода также указываются в отчетности за 2021 год.

Невостребованные дивиденды

Дивиденды становятся невостребованными, если компания по каким-то причинам добровольно их не выплатила, а участник не обратился за ними в установленный срок.

С 2011 г. участник вправе обратиться за выплатой дивидендов в следующие сроки.

|

Период начисления дивидендов |

Срок на предъявление требования о выплате дивидендов по уставу |

Срок, в течение которого участник вправе обратиться с требованием о выплате дивидендов |

|

(или) в 2011 г. и позже (или) до 2011 г., если на 31.12.2010 не истек срок на предъявление требования о выплате дивидендов по уставу (если уставом срок не определен, он признается равным 3 годам со дня истечения срока на выплату дивидендов) |

(или) не установлен (или) 3 года или меньше |

В течение 3 лет со дня истечения срока выплаты дивидендов |

|

Больше 3 лет, но не больше 5 лет |

В течение срока, установленного уставом |

|

|

Больше 5 лет |

В течение 5 лет со дня истечения срока выплаты дивидендов |

|

|

С 31.12.2007 по 30.12.2010, если: (или) срок на предъявление требования о выплате дивидендов истек на 31.12.2010 (или) уставом или решением о выплате дивидендов не определен срок их выплаты |

Не важен |

С 01.01.2011 по 30.06.2011 |

По истечении этих сроков дивиденды считаются невостребованными и вы вправе отказать участнику в их выплате.

Сумму невостребованных дивидендов вы для целей налогообложения не учитываете (Подпункт 3.4 п. 1 ст. 251 НК РФ; п. 4 ст. 28 Закона N 14-ФЗ; п. 5 ст. 42 Закона N 208-ФЗ).

Если в 2007 — 2010 гг. вы, как того требовал Минфин (Письмо Минфина России от 14.02.2006 N 03-03-04/1/110), включали суммы невостребованных дивидендов во внереализационные доходы, то сейчас вы можете подать уточненные декларации за периоды, в которых включали их в доходы (начиная с 01.01.2007), с заявлением о зачете или возврате излишне уплаченного налога (Часть 2 ст. 4 Федерального закона от 28.12.2010 N 409-ФЗ; п. 7 ст. 78 НК РФ).

Расскажи руководителю

Суммы невостребованных дивидендов нужно восстановить в составе нераспределенной прибыли, то есть участники компании смогут принять решение о повторном распределении этих денег между собой.

* * *

В этом году помните о двух новшествах: первое — выплачивать дивиденды теперь нужно в срок не более 60 дней со дня принятия решения об их выплате, даже если устав предусматривает больший срок, а второе — появилась налоговая льгота по восстановленным дивидендам.