- Регистрация

- Оформление филиалом СФ на реализацию работ, услуг

- Шапка

- Табличная часть

- Подписи

- Какие данные указываются – юридические или фактические?

- Дополнительные правила оформления СФ

- Какие сведения содержатся в графе?

- Какой адрес вписать в счет-фактуру?

- Бухгалтерские и юридические услуги

- Распространенные ошибки

- В какую графу вносить такие сведения?

- Счета-фактуры по услугам. Грузополучатель или прочерк

- Местонахождение покупателя

- Принятие НДС к вычету по приобретениям у филиалов

- Похожие публикации

- Как внести сведения?

- Как выглядит правильно заполненная графа?

- Обязательно ли указание адреса получателя в счет-фактуре

- Что делать при проблемах с адресными данными?

- Если они указаны неверно

- Если их нет вовсе

- Правильное заполнение граф счета-фактуры

Регистрация

По мнению судов, подписание счетов-фактур не руководителями контрагентов организации, а другими лицами с подражанием подписи руководителя, не влечет вывод о необоснованном возмещении НДС организацией. К такому выводу пришел Арбитражного суда Северо-Кавказского округа в постановлении от 17 августа 2015 г. по делу № А32-22827/2014.

Суть спора в следующем.

Налоговая инспекция провела выездную проверку компании, которая заключала договоры подряда с другими организациями на выполнение проектных и строительно-монтажных работ.

По результатам выездной проверки организации был доначислен НДС, пени и штрафы. Налоговая инспекция признала операции, осуществляемые обществом, формальными и приняла обеспечительные меры, приостановив операции по расчетному счету компании.

Контролеры сослались на наличие признаков недобросовестности у проверяемой организации и отсутствие должной осмотрительности при заключении сделок со спорными контрагентами.

По мнению налоговиков, у подрядчиков организации отсутствовали расходы, характерные для ведения строительной деятельности, а также необходимые условия для выполнения работ. Кроме того, документы от имени контрагентов были подписаны неустановленными лицами с подражанием подписи руководителя.

Организация сочла выводы инспекции незаконными и обратилась в арбитражный суд.

Суды трех инстанций признали решение контролеров недействительным.

Арбитры отметили, что контрагенты компании состояли на налоговом учете, своевременно представляли отчетность, фактов их участия в схемах уклонения от налогообложения не было установлено. Выписки о движении денежных средств по счетам контрагентов подтверждают наличие у них расходов, характерных для обычной деятельности.

Выводы инспекции о формальности сделок и нереальности спорных работ не соответствуют действительности, поскольку поверяющие не учли привлечение контрагентами компании субподрядчиков

При заключении договоров подряда организация требовала у контрагентов свидетельства о допуске к определенным видам работ и учредительные документы, что, по мнению судов, было проявлением должной осмотрительности и осторожности со стороны компании

Факт подписания отдельных счетов-фактур не руководителем одного из контрагентов, а другими лицами с подражанием подписи руководителя, сам по себе не влечет вывод о необоснованном возмещении налога по всем счетам-фактурам.

Дело в том, что для урегулирования спора с налоговиками компания заключила со своими контрагентам дополнительные соглашения о подписании дубликатов документов. Этими соглашениями стороны подтвердили правомочия лиц, ранее подписавших документы от лица подрядчиков. В итоге судьи признали законными налоговые вычеты по всем счетам-фактурам.

Таким образом, суд подтвердил реальность хозяйственных операций общества с контрагентами. Общество выполнило все условия для получения налогового вычета по НДС. Следовательно, возмещение входного налога организацией вполне законно, несмотря на подписание счетов-фактур не руководителями контрагентов, а другими лицами с подражанием подписи руководителя.

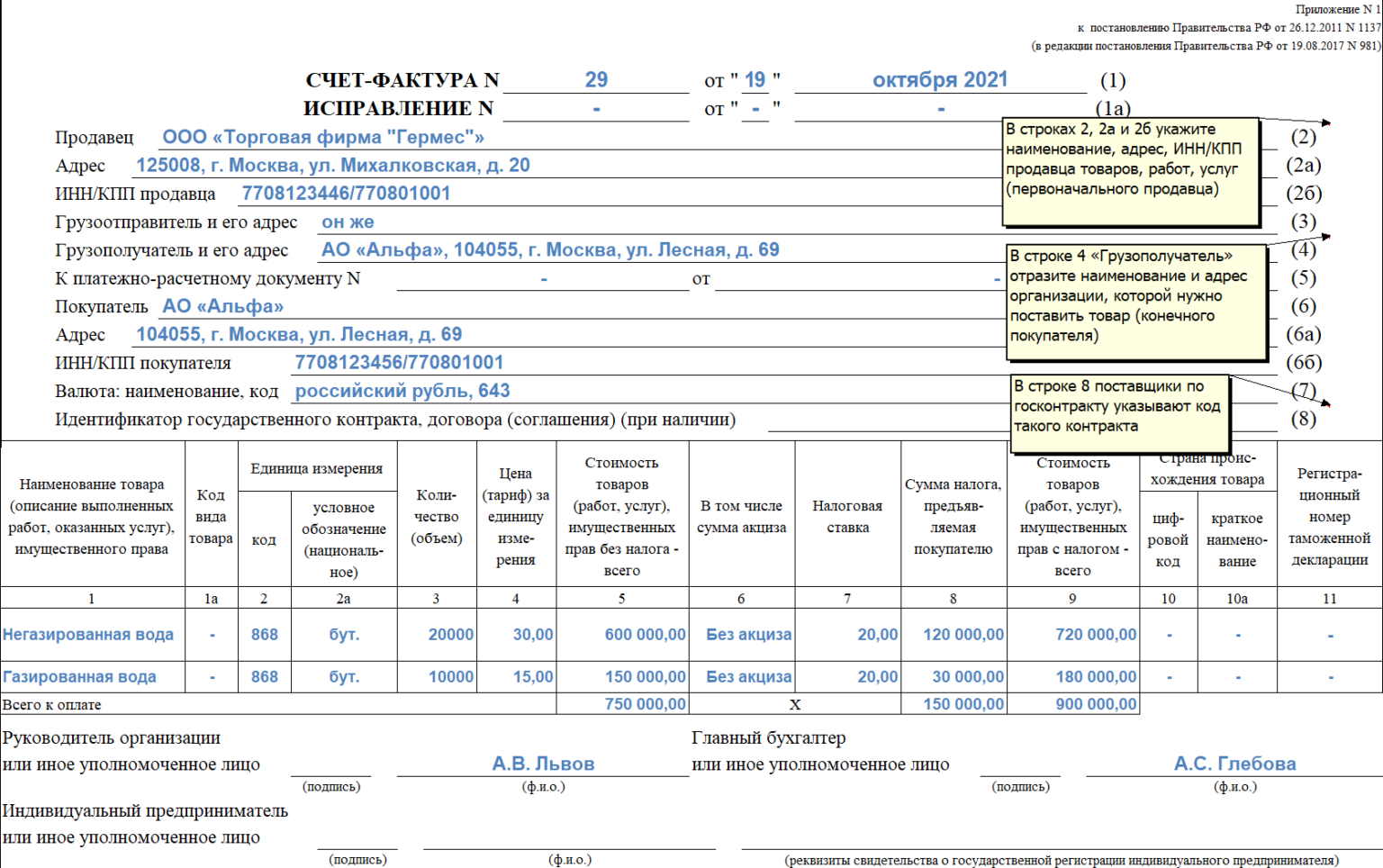

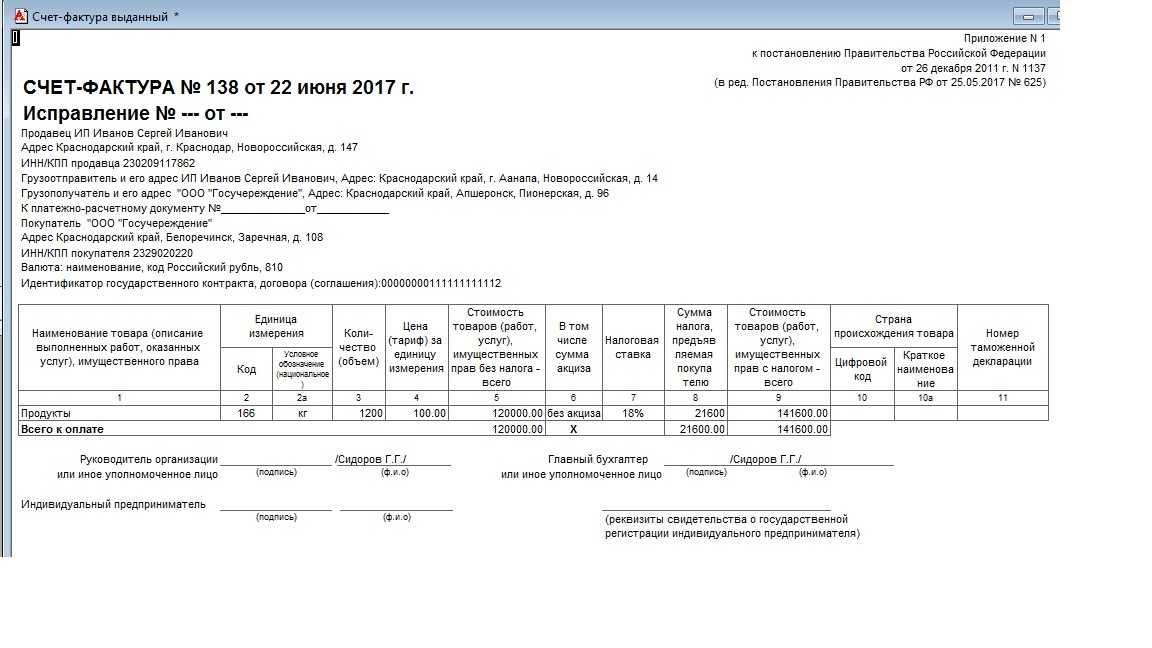

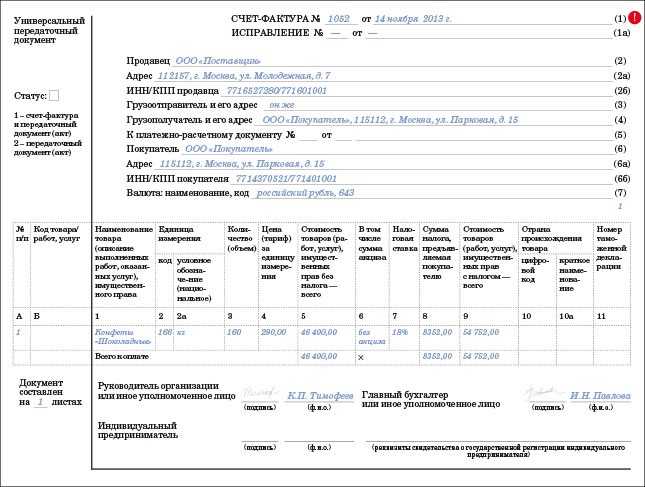

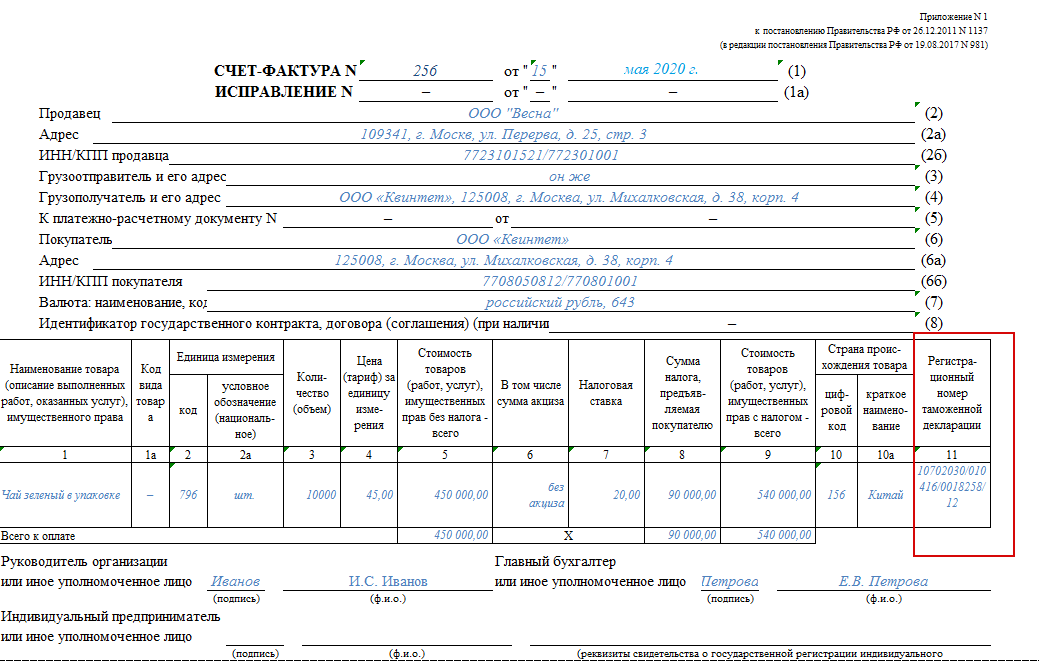

Оформление филиалом СФ на реализацию работ, услуг

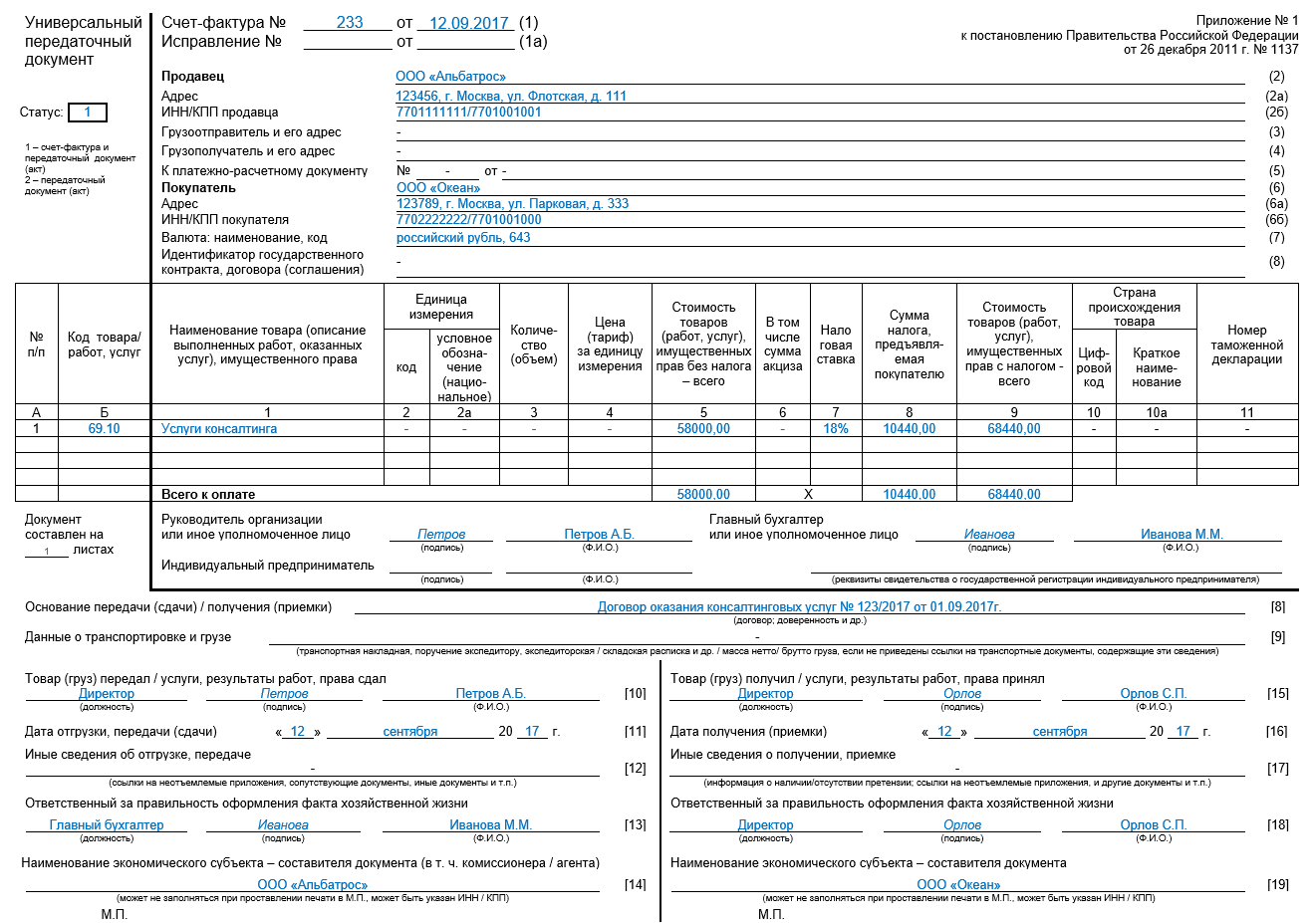

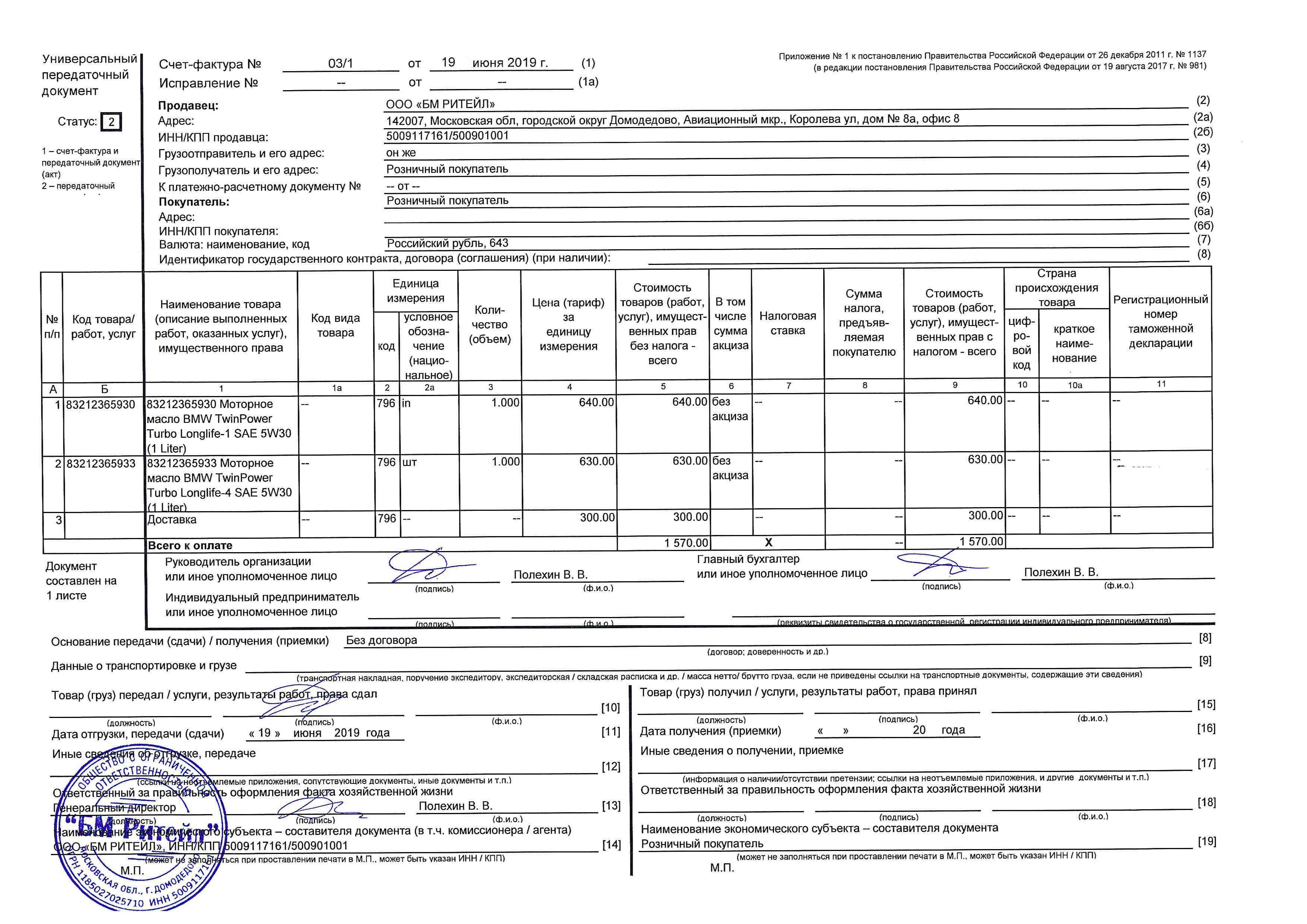

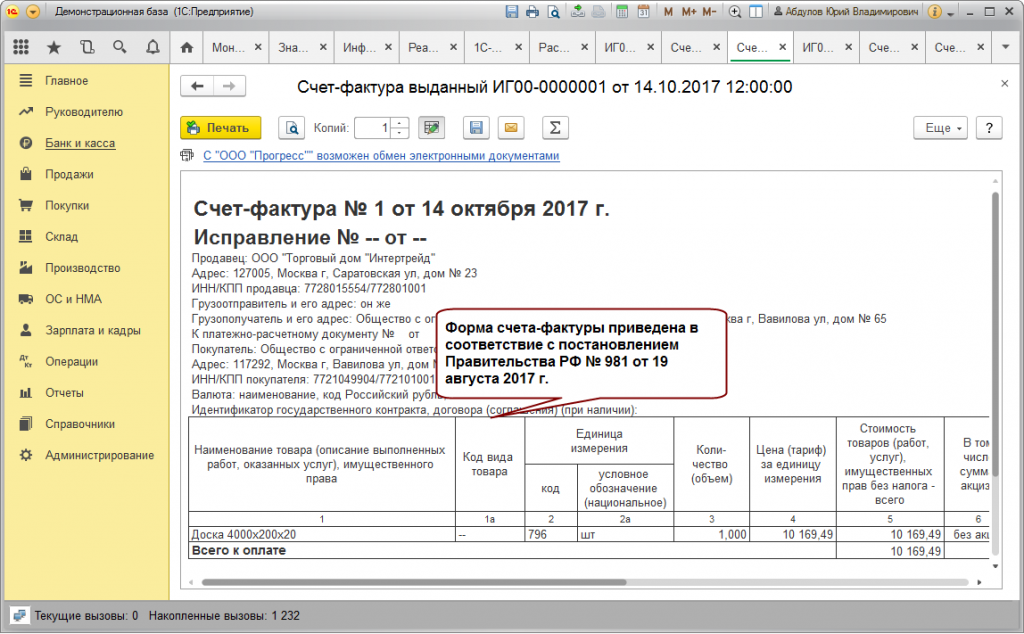

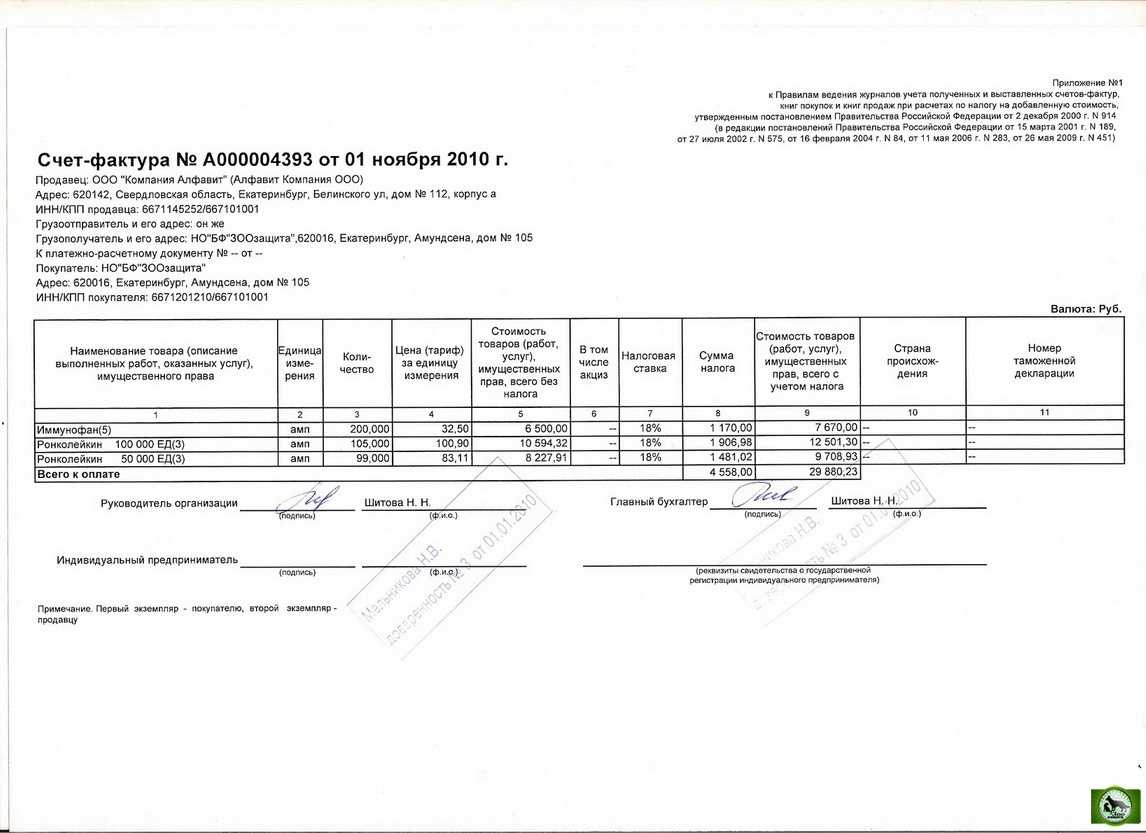

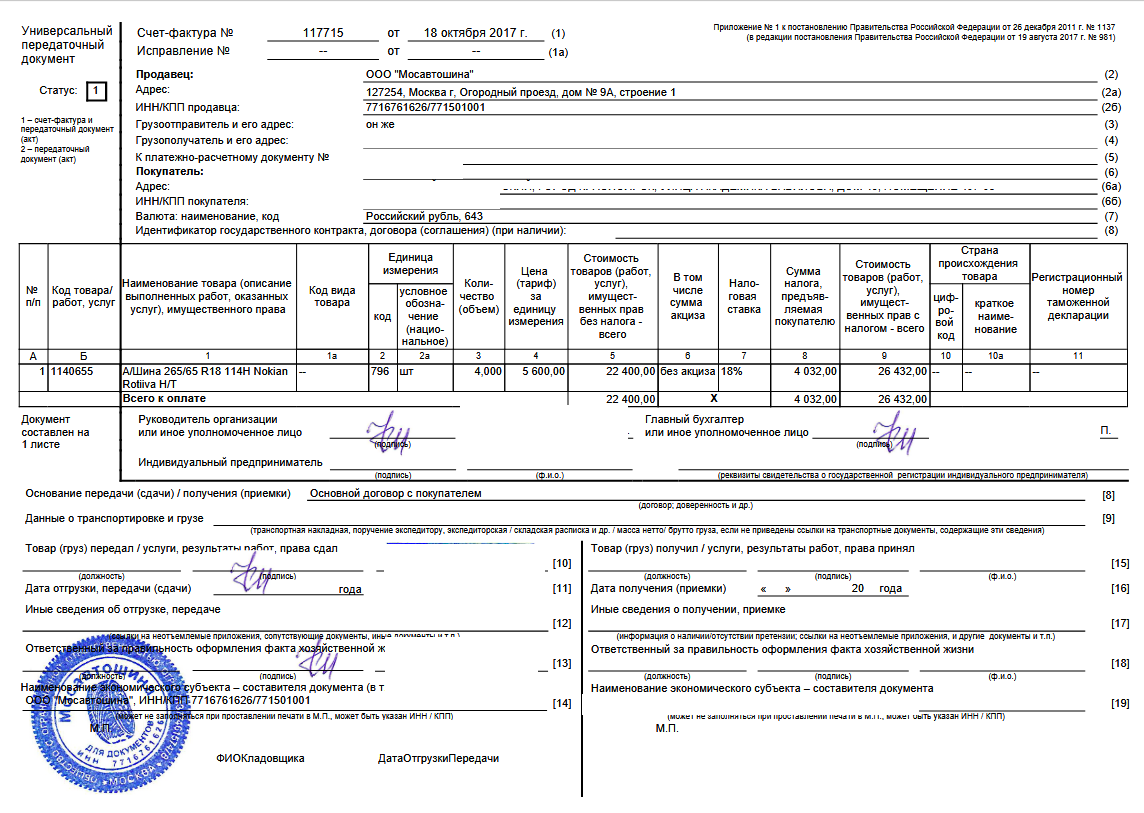

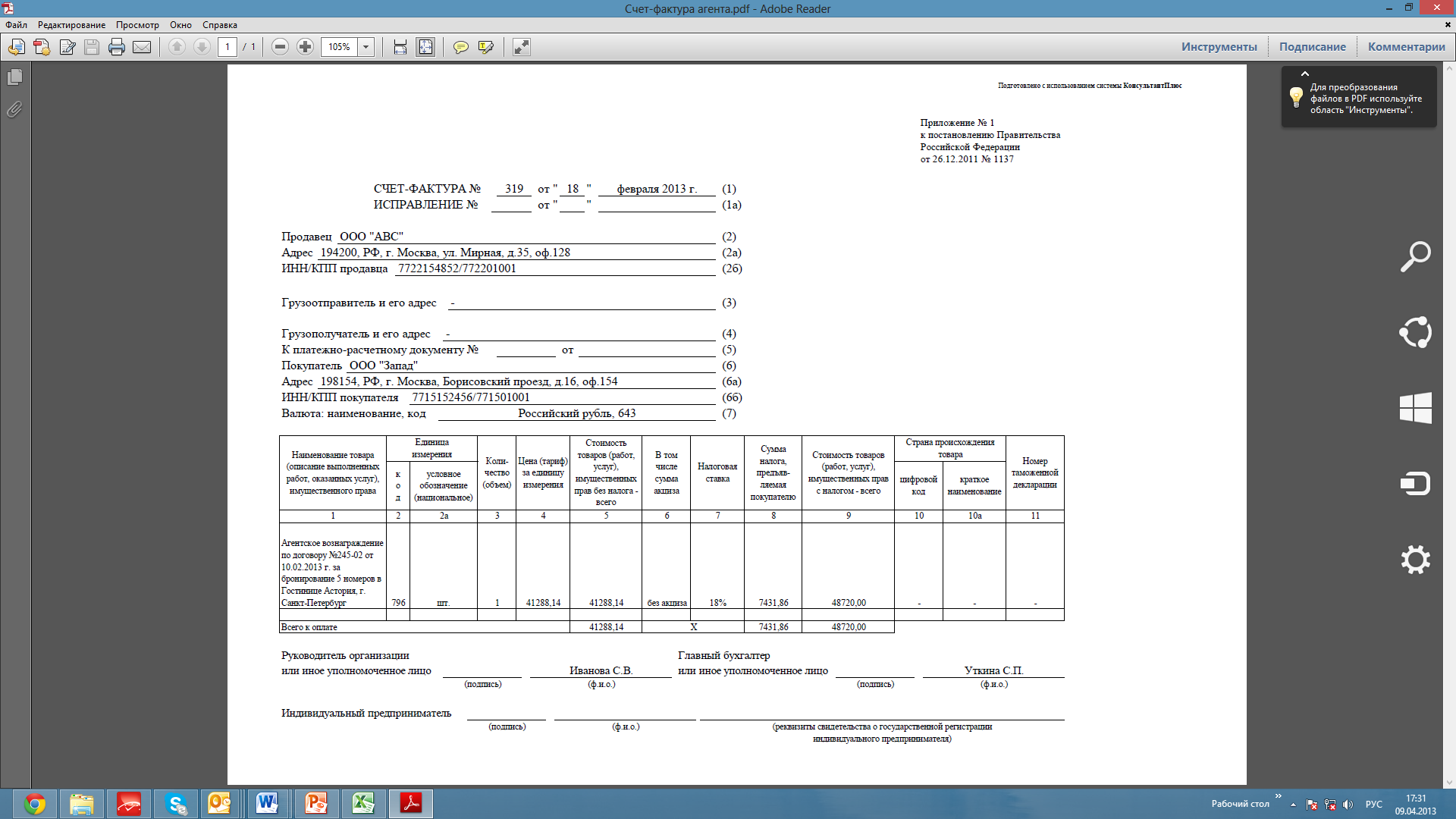

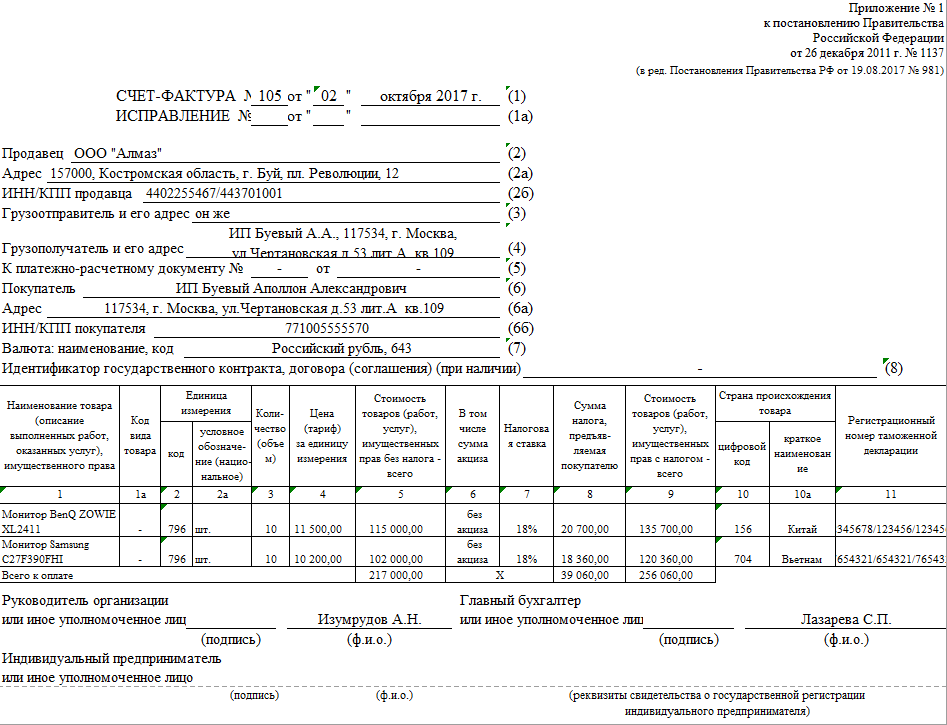

Если работы, услуги реализуются организациями через обособленные подразделения, то СФ выписывается обособленным подразделением, но только от имени организации (стр. 2 Продавец). PDF

СФ выставляется обособленным подразделением в обычном порядке: в пятидневный срок с даты реализации работ, услуг и должен быть оформлен следующим образом (Письма Минфина РФ от 15.05.2012 N 03-07-09/55, от 18.05.2017 N 03-07-09/30038, Письмо ФНС РФ от 16.11.2016 N СД-4-3/21730, Правила заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Шапка

- Номер и Дата (стр. 1) — указываются в хронологическом порядке, номер — с разделительной чертой, после которой приводится номер подразделения. Организация сама нумерует филиалы и закрепляет их номера в учетной политике.

- Продавец (стр. 2), Адрес (стр. 2а), ИНН продавца (стр. 2б) — полное или сокращенное наименование головной организации, ее адрес в соответствии с ЕГРЮЛ, а также ИНН.

- КПП продавца (стр. 2б) — КПП обособленного подразделения, осуществляющего выполнение работ (услуг).

- Грузоотправитель и его адрес (стр. 3) — прочерк.

- Грузополучатель и его адрес (стр. 4) — прочерк.

- К платежно-расчетному документу № от (стр. 5) — реквизиты (номер и дата составления) платежного поручения или кассового чека в случае получения авансовых платежей.

- Покупатель (стр. 6), Адрес (стр. 6а), ИНН/КПП покупателя (стр. 6б) — полное или сокращенное наименование покупателя, его местонахождение в соответствии с ЕГРЮЛ, а также ИНН и КПП покупателя.

- Валюта: наименование, код (стр. 7) — наименование и код валюты расчетов.

- Идентификатор государственного контракта, договора (соглашения) (при наличии) (стр. — реквизиты гос. контракта при его наличии.

Табличная часть

- описание выполняемых работ, оказанных услуг и единица измерения (при возможности ее указания);

- количество по счету-фактуре исходя из принятых по нему единиц измерения (если применимо);

- цена за единицу измерения по договору без учета налога;

- стоимость работ, услуг за все реализуемые по счету-фактуре работы, услуги без налога;

- налоговая ставка;

- сумма налога, предъявляемая покупателю работ, услуг, рассчитанная исходя из применяемых налоговых ставок;

- стоимость всех реализуемых работ, услуг по счету-фактуре с учетом суммы налога.

Подписи

По общему правилу счет-фактура на реализацию работ, услуг подписывается (п. 6 ст. 169 НК РФ, Письмо Минфина РФ от 14.10.2015 N 03-07-09/58937):

руководителем и главным бухгалтером организации

или

иными лицами по доверенности (приказу) от имени организации.

Если СФ выдан обособленным подразделением, то подписи ставят:

руководитель филиала, который действует по доверенности

или

другое уполномоченное лицо (менеджер, кладовщик и т. д.) на основании приказа или доверенности.

Какие данные указываются – юридические или фактические?

Адрес, указанный в ЕГРЮЛ (для юридических лиц) и в ЕГРИП (для индивидуальных предпринимателей), нужно указывать целиком, включая номер дома, офиса, комнаты.

Главным требованием современного налогового законодательства в отношении адресов, вписываемых в строки 2а и 6а счета-фактуры – они должны совпадать с адресом, зафиксированным в ЕГРЮЛ/ЕГРИП. В выписке из ЕГРЮЛ содержится информация о месте нахождения организации согласно документам о регистрации (п.2 ст.54 №51-ФЗ от 30.11.1994 в редакции от 29.12.2017).

Для индивидуальных предпринимателей адрес в ЕГРИП – это место нахождения физического лица, иначе – место регистрации. Для проверки правильности отражения информации в строках 2а и 6а организация может без дополнительных запросов партнеру сверить информацию из ЕГРЮЛ/ЕГРИП с данными в счете-фактуре.

На сегодняшний день доступ к выпискам ЕГРЮЛ зарегистрированных налогоплательщиков может получить каждый желающий, как физическое лицо., так и юридическое объединение. В счета-фактурах, оформленных после 1.10.217 года, должен быть указан адрес места нахождения постоянно действующего исполнительного органа, т.е. юридический адрес.

Дополнительные правила оформления СФ

Согласно письмам Федеральной Налоговой службы и Министерства Финансов, составитель СФ вправе вносить в нее сведения, не оговоренные в типовой форме документа.

Так, в частности, когда товар закупается агентом для принципала, можно указать реквизиты агентского договора. Внесение новых строк или ячеек в таблицу для отражения подобных сведений не должно менять форму документа. Оставьте место для дополнений перед таблицей или после подписей.

НК РФ не запрещает составление сводных СФ. Поэтому такой документ правомочен, когда товар поступал на различные адреса одного клиента в течении одного рабочего дня. А также, в некоторых случаях, если посредник продает товар более чем одному клиенту или приобретает его у более чем одного продавца.

В первом случае в агентском счете-фактуре указывают сведения из нескольких СФ, составленных для потребителей и оформленных в один день.

Какие сведения содержатся в графе?

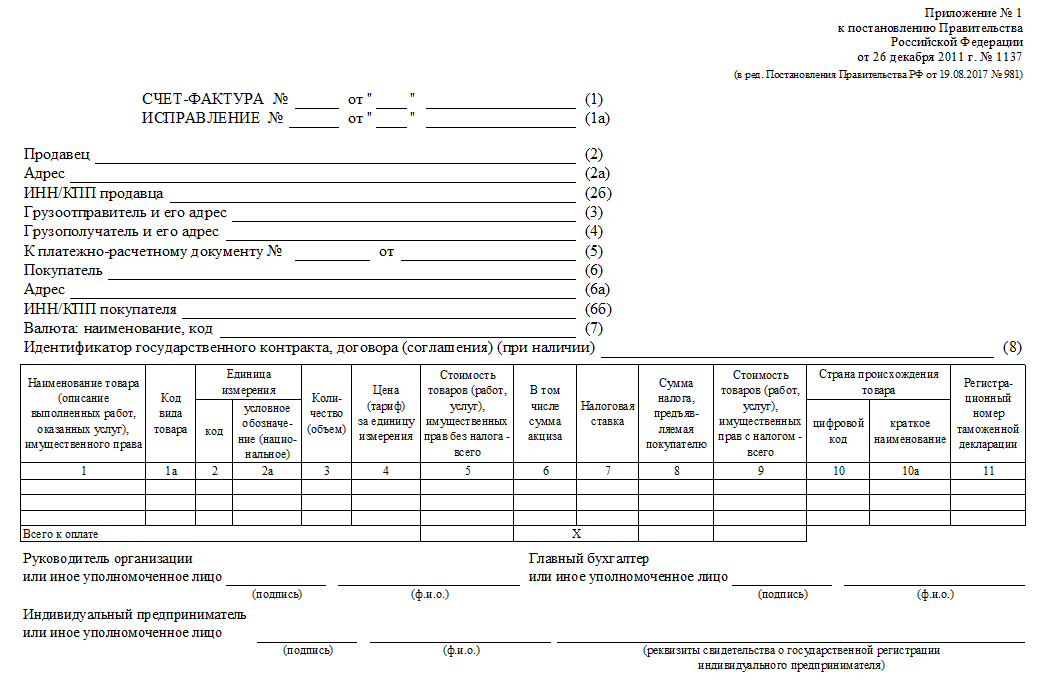

Сам по себе бланк счёта-фактуры и правила, касающиеся порядка его заполнения, утверждены постановлением №1137, изданным Правительством РФ в 2011 г. Конкретно счёту-фактуре посвящен раздел I этого нормативного акта. Он указывает, что в документе должны быть указан ряд сведений, начиная с даты составления и номера, кончая идентификатором госконтракта (если счёт-фактура используется в сфере госзакупок).

Конкретно же об отправителе и получателе груза в документе указывается следующая информация:

- Наименование с указанием на форму (АО, ООО и т. д.) для организаций, имя – для ИП.

- Юридический адрес организации.

- ИНН и КПП. Если организация является налоговым агентом (к примеру, она – обособленного подразделении КПП) (п. 2 ст. 161 НК РФ), то вместо данных в графе ставится прочерк.

ВАЖНО: В 2021 году порядок указания адреса претерпел изменения!

Ранее эта графа заполнялась согласно Устава для юридического лица. Сейчас же она заполняется по ЕГРЮЛ (или по ЕГРИП для ИП). Это означает, что теперь адрес должен быть указан подробно: если в Уставе допускается указание лишь населённого пункта, то в Реестр вносятся полные данные – вплоть до номера офиса.

Подробнее об указании адреса, можно узнать здесь.

Какой адрес вписать в счет-фактуру?

Отказ в возмещении налога поступит, если невозможно будет точно идентифицировать услуги, заявленные исполнителем. Услуги должны быть не только поименованы, должно присутствовать указание на документ, определяющий порядок оказания, выполнения или сдачи этих услуг. Детализация должна быть достаточной для верного определения вида услуг и их характера.

Примеры формулировок наименования услуг:

- ремонтные работы по акту №12 от 01.09.2016;

- услуги бухгалтерского сопровождения по договору №1 от 01.02.2016;

- услуги по маркетинговому исследованию рынка строительных материалов за апрель – июнь 2016.

Если дело касается грузоотправителя. Согласно правилам, установленным действующей редакцией постановления №1137, строки, касающиеся грузоотправителя, заполняются следующим образом:

- Указывается название – полное, но допускается и сокращение.

- Указывается адрес согласно ЕГРЮЛ.

- Если он и продавец – одно лицо, то, согласно пп. «е» п. 1 раздела I постановления, в соответствующей строке можно писать «он же». Если же в качестве отправителя груза выступает не продавец, а другое лицо, указывается адрес почты грузоотправителя. Наконец, если счёт-фактура выписывается по договору, касающемуся не товаров, а услуг или работ, в строке не пишется ничего – ставится прочерк.

- Если документ выставляется агентом, действующим от своего имени, но приобретающем товар у двух и более продавцов, в строке «Грузоотправитель» указываются все они, но через точку с запятой.

Теперь о ситуациях, когда заполняем строчки о грузополучателе. Постановление №1137 для грузополучателя устанавливает схожие нормы:

- Указывается название – полное либо сокращённое.

- Указывается адрес по Реестру.

- Если счёт-фактура составлена на услуги – в графе, касающейся получателя груза, ставится прочерк. Формулировка «он же» постановлением не предусмотрена.

- Если грузополучателя два или более, названия и адреса каждого указываются через точку с запятой.

Бухгалтерские и юридические услуги

А вот уже отсутствие полного адреса по ЕГРЮЛ – ошибка значительная, которая может стать поводом для отказа в вычете. Если представители одной стороны сделки — разные организации Возможны ситуации, когда в качестве поставщика выступает одно лицо, а реально груз отправляется со склада другого. Такое встречается, в частности, при транзитных поставках, когда товар отправляется получателю без оформления на складе продавца-посредника.

В этом случае, по сути, в сделке участвуют не две, а три стороны:

- поставщик (продавец);

- отправитель груза;

- покупатель-грузополучатель.

В том случае, когда грузоотправитель и продавец между собой не совпадают, этот факт в обязательном порядке должен быть отражён в счёте-фактуре с указанием названия, адреса и реквизитов каждого из них. Отсутствие данных может привести к тому, что налоговый вычет предоставлен не будет.

Юридический адрес организации.

ИНН и КПП. Если организация является налоговым агентом (к примеру, она — обособленного подразделении КПП) (п. 2 ст

161 НК РФ), то вместо данных в графе ставится прочерк.

ВАЖНО: В 2017 году порядок указания адреса претерпел изменения! Ранее эта графа заполнялась согласно Устава для юридического лица. Сейчас же она заполняется по ЕГРЮЛ (или по ЕГРИП для ИП).

Это означает, что теперь адрес должен быть указан подробно: если в Уставе допускается указание лишь населённого пункта, то в Реестр вносятся полные данные – вплоть до номера офиса. Когда необходимо писать реквизиты? Особенности заполнения счёта-фактуры зависят от того, по каким именно договорам она используется. Дело в том, что говорить о грузоотправителе и грузополучателе можно лишь в том случае, когда по договору происходит фактическая передача товара (груза).

Распространенные ошибки

Одной из типичных ошибок при заполнении счетов-фактур является ситуация, когда при выставлении документа, касающегося поставки товаров и оказании услуг, графы «Грузоотправитель» и «Грузополучатель» забывают заполнить. В этом случае ИФНС, рассмотрев документ, может заявить, что не указаны все реквизиты – и, соответственно, не будет налогового вычета.

Другой ошибкой, более мелкой, является неправильно указанное название одной из сторон. Правила требуют, чтобы названия писались так же, как в уставных документах. Однако если ошибка незначительна и позволяет идентифицировать сторону, вычет будет предоставлен.

Наконец, такой же незначительной ошибкой оставление пустой строки вместо проставленного прочерка, если остальные реквизиты заполнены верно. А вот уже отсутствие полного адреса по ЕГРЮЛ – ошибка значительная, которая может стать поводом для отказа в вычете.

В какую графу вносить такие сведения?

В документе для расчетов по НДС предусмотрены строки для указания адресов покупателя и продавца:

- строка 2(а) «Адрес продавца»;

- строка 3 Грузоотправитель и его адрес;

- строка 4 Грузополучатель и его адрес;

- строка 6(а) «Адрес покупателя».

При принятии документа к учету, необходимо самостоятельно проверить правильность заполнения реквизитов и, обнаружив ошибки, исправить их. Законом допускается по решению организации внесение дополнительных реквизитов в установленные формы бланков (Постановление Госкомстата от 24.03.1999 №20).

При внесении дополнительных реквизитов в форму счета-фактуры необходимо сохранить обязательные реквизиты утвержденного бланка.

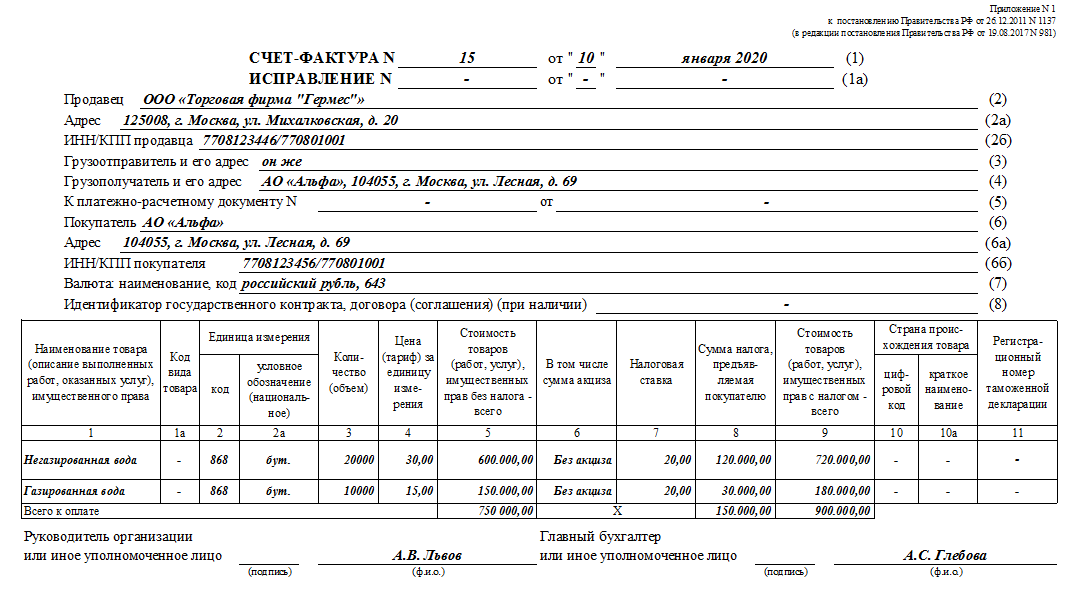

Счета-фактуры по услугам. Грузополучатель или прочерк

Наша фирма является филиалом московской организации в г. Екатеринбурге. До выхода постановления от 26.05.2009 г. № 451 о внесении изменений в постановление Правительства РФ от 02.12.2000 г. № 914 мы требовали от наших контрагентов, оказывающих услуги, проставлять в счете-фактуре в графе «грузополучатель» наименование и адрес филиала, а в графе «покупатель» – наименование и адрес головной организации.

После 09.06.2009 г. наша организация запросила от поставщиков услуг заменить выставленные в наш адрес счета-фактуры, а именно – поставить прочерки в графах «грузополучатель» и «грузоотправитель». Востребовать переделанные счета-фактуры от всех поставщиков не представляется возможным.

Подскажите, сможем ли мы принять к вычету счета-фактуры на услуги с заполненными графами «грузополучатель» и «грузоотправитель»?

Согласно составу показателей счета-фактуры

, утвержденному постановлением Правительства РФ от 02.12.2000 г. № 914,в строке 4 счета-фактуры указывалось полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

В связи с тем что в случае оказания услуг

понятие грузополучателя отсутствует, Минфин РФ считал, что в строке 4 «Грузополучатель в соответствии с учредительными документами и его почтовый адрес» должен проставлятьсяпрочерк .

В то же время налоговики отказывали

налогоплательщикам, выполняющим работы, оказывающим услуги, в вычете НДС, если последние проставляли в строках 3 и 4 счета-фактуры прочерки.

Минфин РФ в письме от 22.01.2009 г. № 03-07-09/03 указал, что проставление в строках 3 и 4 счета-фактуры по оказанным услугам прочерков не является основанием для отказа в вычете

предъявленных сумм налога.

Согласно внесенным постановлением Правительства РФ от 26.05.2009 г. № 451 изменениям в состав показателей счета-фактуры с 9 июня 2009 года

при составлении счета-фактуры на выполненныеработы (оказанные услуги ), имущественные права, в том числе налоговыми агентами, указанными впунктах 2 и 3 ст. 161 НК РФ ,в строках 3, 4 счета-фактуры ставятся прочерки .

То есть позиция Минфина получила нормативное подтверждение.

В то же время в письме от 24.04.2006 г. № 03-04-09/07 финансовое ведомство указывало, что проставление в счетах-фактурах в указанных случаях тех же данных, что и в строках «Продавец» и «Покупатель», не является причиной для отказа

в вычете сумм налога на добавленную стоимость, указанных в таких счетах-фактурах.

В соответствии с п.п. 3 п. 5 ст. 169 НК РФ

в счете-фактуре, выставляемом при реализации товаров (работ, услуг), должны бытьуказаны наименование и адрес грузоотправителя и грузополучателя .

При этом счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5, 5.1 и 6 ст. 169 НК РФ

, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Невыполнение требований к счету-фактуре, не предусмотренныхпунктами 5 и 6ст. 169 НК РФ , не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом (п. 2ст. 169 НК РФ ).

П. 8 ст. 169 НК РФ

Правительству РФ порученоустановить порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж,но не состав показателей счета-фактуры .

Отсюда следует, что указание в строке 4 счета-фактуры адреса грузополучателя вместо проставления прочерка в Вашем случае не может служить препятствием к вычету

сумм НДС, поскольку счет-фактура составлен с полным соблюдением требованийп. 5 ст. 169 НК РФ .

Местонахождение покупателя

С 01.10.2017 в бланк счета-фактуры и правила заполнения счетов-фактур внесены изменения (см.. постановление Правительства РФ от 19.08.2017 № 981). По новым правилам в строке 6а счета-фактуры нужно писать: «Адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица» (подп. «к» п. 1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981).

До 01.10.2017 чиновники рекомендовали при оформлении счетов-фактур указывать в строке 6а «Адрес» адрес покупателя – юридического лица в лице головной организации (см. письма Минфина России от 26.02.2016 № 03-07-09/11029, Минфина России от 26.02.2016 № 03-07-09/11029).

Каких-либо официальных разъяснений о порядке указания адреса при выставлении счета-фактуры в адрес обособленного подразделения по новой форме в настоящий момент еще нет. Но анализируя в совокупности п. 3 ст. 55 ГК РФ и подп. «к» п.1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981, можно предположить, что в рассматриваемой ситуации в строке 6а «Адрес» счета-фактуры нужно приводить адрес:

- обособленного подразделения, не являющимся представительством или филиалом нужно указывать адрес головной организации, внесенный в ЕГРЮЛ;

- филиала или представительства, указанного в ЕГРЮЛ.

О последствиях ошибки в указании адресных данных читайте в материалах:

- «Неверные адресные данные в счете-фактуре не приводят к потере права на вычет»;

- «Адрес в счете-фактуре: что не является ошибкой».

Принятие НДС к вычету по приобретениям у филиалов

Принятие НДС к вычету отражается в Книге покупок. При получении СФ от обособленного подразделения запись в Книге покупок будет иметь следующие особенности:

- Наименование продавца, гр. 9 — головная организация;

- ИНН/КПП продавца, гр. 10: ИНН — данные головной организации;

- КПП — данные обособленного подразделения.

Можно (п. 2 ст. 169 НК РФ, п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ). Указание КПП головной организации вместо КПП филиала не мешает ИФНС идентифицировать поставщика и не является существенной ошибкой, ведущей к отказу в вычете НДС.

В декларации по НДС в Разделе 9 «Сведения из книги продаж» продавец информацию о КПП обособленного подразделения не указывает. Поэтому сверки по КПП в декларации по НДС нет.

И все же не советуем делать явных ошибок и принимать некорректную первичку от поставщиков. Если в СФ от филиала указан КПП головной организации, то попросите замену документа и обезопасьте себя от возможных придирок контролеров.

По правилам заполнения Книги покупок, в ней должен заполняться тот КПП, который указан в счете-фактуре. Следовательно, если в СФ указан КПП обособленного подразделения, то именно он и должен отражаться в Книге покупок и в декларации по НДС в Разделе 8.

Похожие публикации

- Декларация по налогу на прибыль с обособленным подразделением Каким образом формировать декларацию по налогу на прибыль с учетом…

- Корректировка задолженности между головной организацией и ее обособленным подразделением Здравствуйте. Отгружаем товар по госконтракту обособленному подразделению. Выписываем документы на…

- Получение товара обособленным подразделением в 1С Добрый день. Открыли обособленное подразделение, зарегистрировали в ИФНС. В программу…

- Корректировочный счет-фактура vs Исправительный счет-фактура …

Как внести сведения?

Обязательными для заполнения являются следующие элементы:

- индекс отделения связи;

- наименование и тип субъекта РФ;

- название населенного пункта;

- улица;

- номер дома;

- строение;

- корпус.

Допускаются грамматические, орфографические ошибки, которые позволяют однозначно верно оценить полученную информацию, например:

- почтовый индекс указан в конце строки для адреса;

- ошибка в написании сокращения – не «ул.Краснова», а «уд.Краснова»;

- наличие запятых между наименованиями и номерами дома и офиса;

- прописные буквы вместо заглавных.

Как выглядит правильно заполненная графа?

Правильно заполненная графа выглядит следующим образом:

- 185000, РЕСПУБЛИКА КАРЕЛИЯ, ГОРОД ПЕТРОЗАВОДСК, УЛИЦА КОРОМЫСЛОВАЯ, 15, 8.

- 198231, ГОРОД САНКТ-ПЕТЕРБУРГ, УЛИЦА ОРДЖОНИКИДЗЕ, ДОМ 16, ЛИТЕР Б, ОФИС 87.

- 653023, КРАЙ АЛТАЙСКИЙ, ГОРОД БАРНАУЛ, УЛИЦА ИВАНА БРОНЕВОГО, 12 Д.

Далее на фото показан образец заполнения адресных строк в счете-фактуре:

Обязательно ли указание адреса получателя в счет-фактуре

В соответствии с положениями п. 5 ст. 412 Налогового кодекса РК в счете-фактуре должны быть указаны:

1) порядковый номер счета-фактуры;

2) идентификационный номер поставщика и получателя товаров, работ, услуг;

3) наименование получателя товаров, работ, услуг:

— в отношении физических лиц, являющихся получателями товаров, работ, услуг, — фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность);

— в отношении индивидуальных предпринимателей, являющихся поставщиками или получателями товаров, работ, услуг, — фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) и (или) наименование налогоплательщика;

— в отношении юридических лиц (структурных подразделений юридических лиц), являющихся поставщиками или получателями товаров, работ, услуг, — наименование. При этом в части указания организационно-правовой формы возможно использование аббревиатуры в соответствии с обычаями, в том числе обычаями делового оборота;

4) дата выписки счета-фактуры;

5) в случаях, предусмотренных ст. 416 Налогового кодекса РК, статус поставщика — комитент или комиссионер;

6) в случае реализации подакцизных товаров в счете-фактуре дополнительно указывается сумма акциза;

7) наименование реализуемых товаров, работ, услуг;

9) ставка НДС;

10) сумма НДС;

11) стоимость товаров, работ, услуг с учетом НДС.

Т.е. вышеуказанные реквизиты являются обязательными к заполнению в счете-фактуре, но как Вы видите, среди указанных обязательных показателей счета-фактуры отсутствует адрес получателя товаров, работ, услуг. Соответственно, указанием адреса получателя товаров, работ, услуг в счете-фактуре не обязательно.

В соответствии с пп. 3) п. 1 ст. 402 Налогового кодекса РК НДС, не относимым в зачет, признается НДС, который подлежит уплате в связи с получением товаров, работ, услуг, по которым:

— в документе, являющемся основанием для отнесения в зачет, не отражены или некорректно отражен идентификационный номер лица, выписавшего такой документ, и (или) лица, которому выписан такой документ;

— в счете-фактуре не отражены данные о дате выписки документа, номере счета-фактуры, наименовании товара, работы, услуги, размере облагаемого оборота;

— счет-фактура не заверен в соответствии с требованиями ст. 412 Налогового кодекса РК;

— счет-фактура выписан на бумажном носителе в нарушение требований ст. 412 Налогового кодекса РК.

Т.е. в вышеуказанном перечне причин в части некорректного оформления счета-фактуры, которые не позволяют получателю товаров, работ, услуг отнести НДС в зачет, отсутствует причина в отношении незаполнения в счете-фактуре адреса получателя товаров, работ, услуг.

Следовательно, Вы вправе отнести НДС в зачет по счету-фактуре, в котором не указан адрес Вашего ТОО (получателя товаров, работ, услуг) при соблюдении требований согласно ст. 400 Налогового кодекса РК.

Что делать при проблемах с адресными данными?

Если они указаны неверно

Комментарии и судебная практика информируют налогоплательщиков о том, что при наличии незначительной ошибки в реквизитах, которая не сможет помешать идентифицировать плательщика, счет-фактура может быть принята к зачету. Тем не менее, перспектива судебного разбирательства не может устроить налогоплательщика. Поэтому большинство организаций предпочитают устранить обнаруженные ошибки, не дожидаясь проверки налоговых органов (п. 2 ст. 169 НК РФ).

Если их нет вовсе

Адрес является обязательным реквизитом при заполнении счета-фактуры (п.5 ст.169 НК РФ). Если нет адресных данных, например, покупателя – это является ошибкой, которая затруднит и исключит возможность идентификации налогоплательщика (письма Минфина России от 7.06.2010г., №03-07-09-36, от 2.05.2012 №03-07—11/130). Отсутствие обязательного реквизита в первичном документе непременно станет поводом для получения отказа от налоговых органов в приеме такого счета-фактуры к учету.

Формулировка «проверяющие отказать в вычете не должны» не гарантирует отсутствия проблем, связанных с принятием к зачету сумм НДС, по предоставленным первичным документам, содержащих ошибки.

Бухгалтеры предпочитают исправить обнаруженные несоответствия на стадии обмена документами (п.2 ст 169 НК РФ).

В этой статье мы говорим о правильном заполнении графы “адрес” в счёт-фактуре, а как заполнять другие графы, например код страны, мы разбирали ранее.

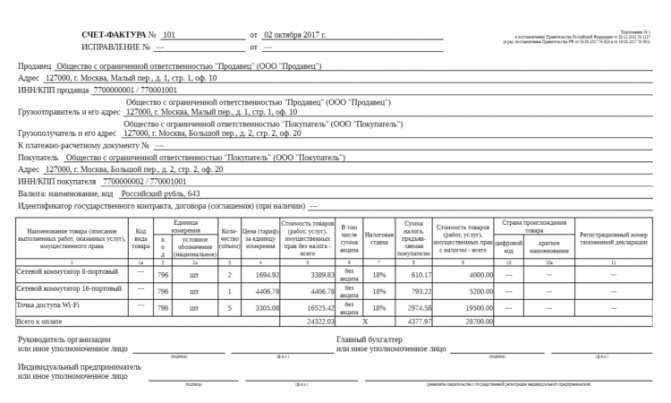

Правильное заполнение граф счета-фактуры

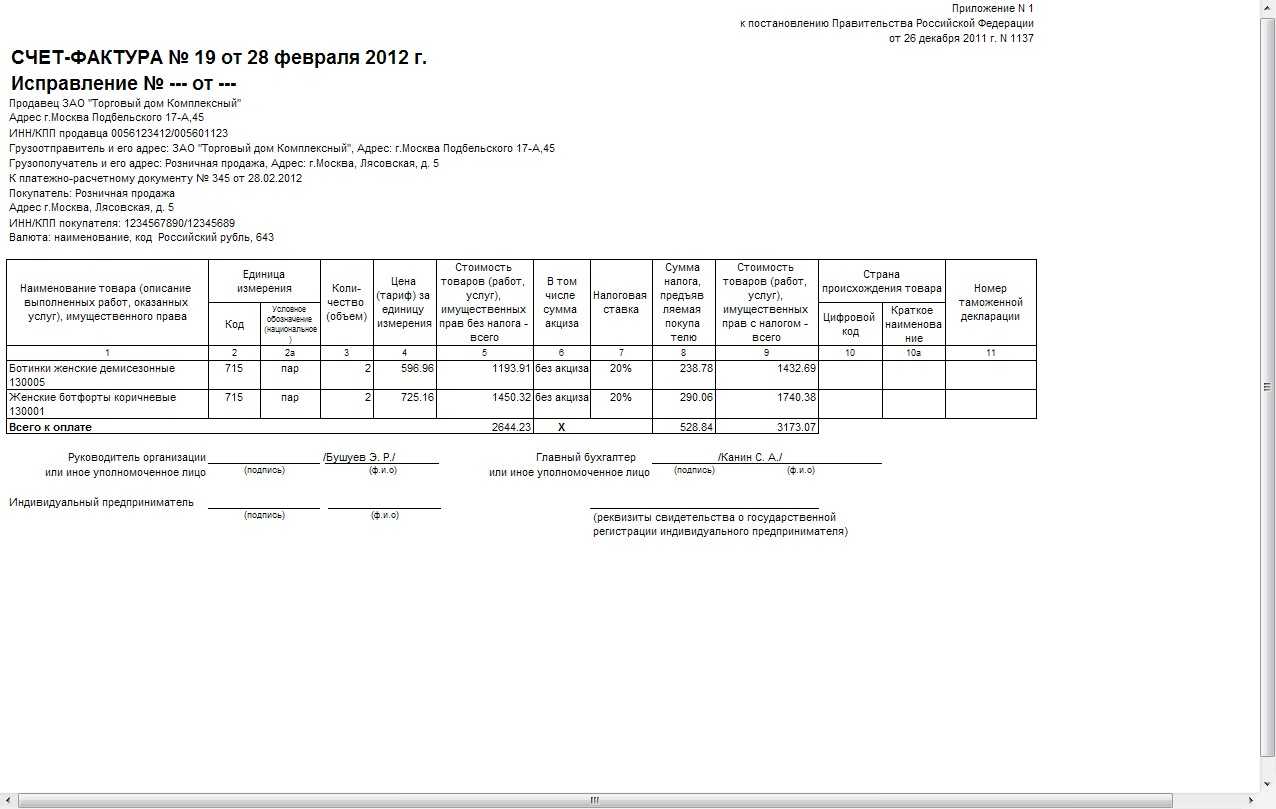

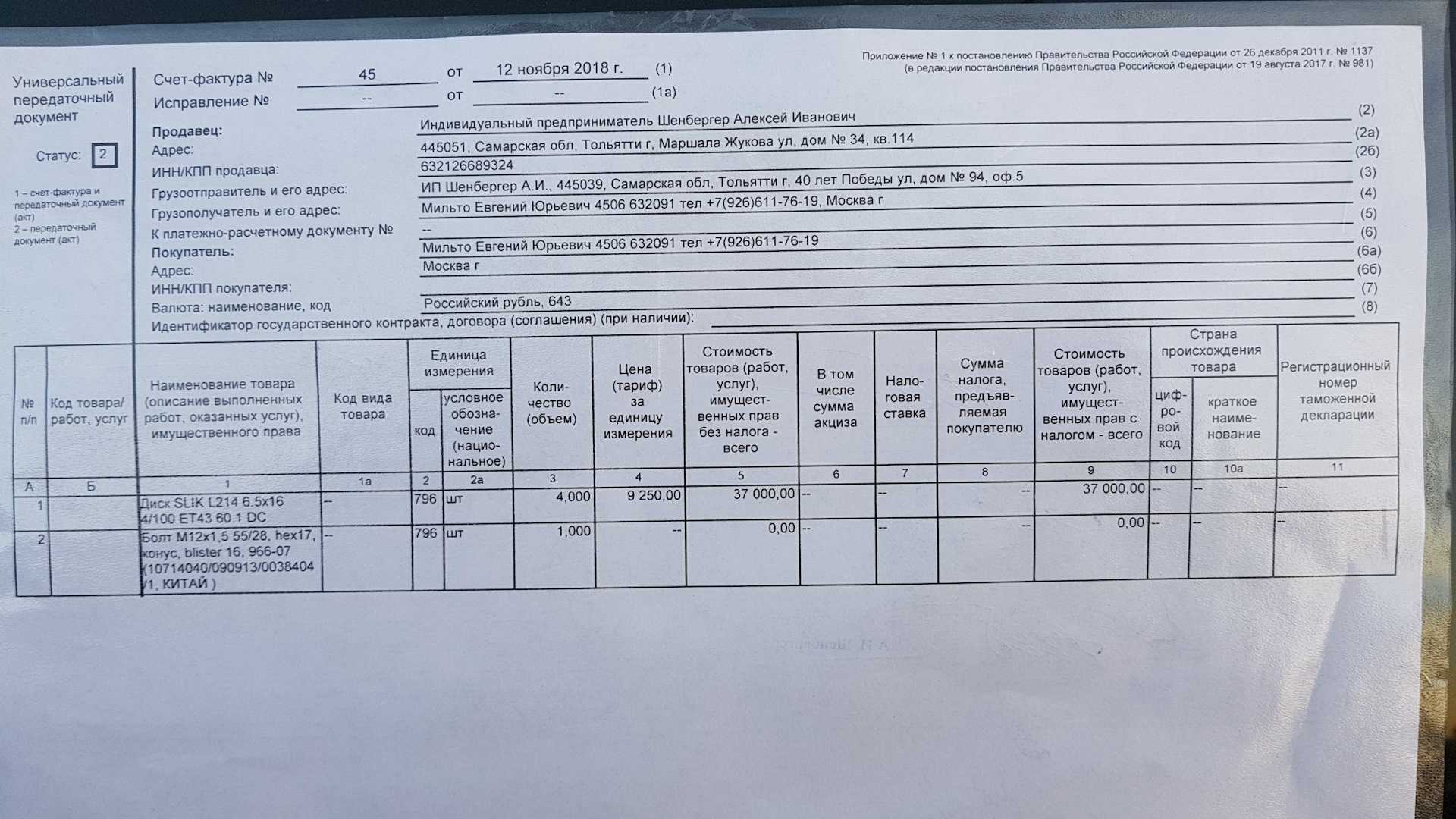

- № 1. Вписывается название отгружаемых товаров услуг, работ или другого. Названия товаров и прочее, записанное в счете-фактуре, должно в точности копировать названия из соответствующей товарно-транспортной накладной.

- № 3. Предназначена для указания объема или количества услуг, товаров или другого, прописанного в счете-фактуре.

- № 4. Пишется цена за единицу товара или другая, без учета НДС. При указании в этой графе тарифов (они уже включают в себя НДС) пишется цена вместе с налогом. Когда графы со второй по четвертую пустые, то и в гр. 4 тоже ставят прочерк.

- № 5. В пятую графу записывается сумма за весь товар (услуги, работы и др.) без учета налога на добавочную стоимость.

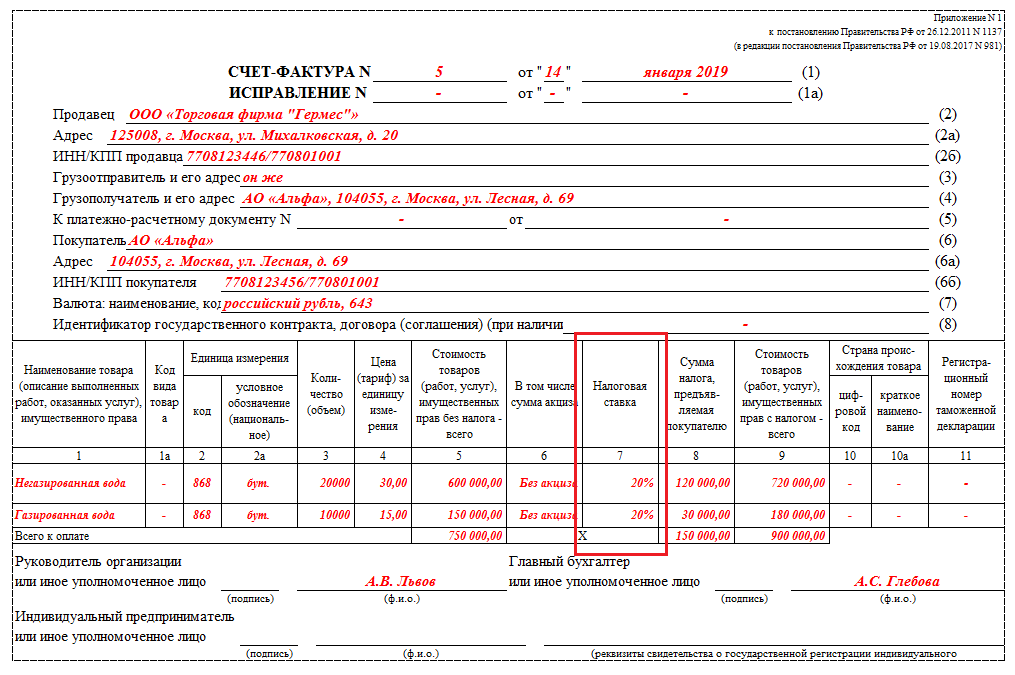

- № 6. Подлежит заполнению, если продаются товары с акцизом. В графе ставится сумма акциза. Если товар безакцизный, вписывается «без акциза». Если заполняется авансовый счет-фактура, то графы 2, 3, 4, 5, 6 заполняются прочерками.

- № 7. Графа для обозначения ставки по налогам.

- № 8. В восьмой графе записывается полная сумма НДС, выставляемая покупающей стороне. Если компания-покупатель свободна от уплаты налога, то в графе ставится пометка «без НДС». Сумма НДС высчитывается так: графа 5, умноженная на содержимое графы 7.

- № 9. В ней ставится полная сумма за весь проданный товар (выполненные работы, услуги или другое). В сумму включен налог на добавочную стоимость. Графа 9 суммирует графы 5 и 8. Если выплачена предоплата в любой сумме, то она указывается с учетом налога на добавочную стоимость с точностью до двух знаков после запятой, в валюте, зафиксированной в счете-фактуре в строчке 7. Гр. 9 счета-фактуры должна быть идентична сумме + НДС по т/т накладной.

- № 11. В нее ставят номер, под которым зарегистрирована таможенная декларация. В случае, когда товар, указанный в счете-фактуре, был привезен в страну не компанией-продавцом, то информация для граф 10, 10-А, 11 берется из счета-фактуры импортера. После получения продающей стороной предоплаты или ее части, графы с 10 по 11 остаются без цифровых обозначений.

Строчка в бланке счета-фактуры «Всего к оплате» подсчитывается вертикальным суммированием по графам 5, 6, 8, 9. Результаты вносятся в журнал по продажам или в журнал по покупкам данного предприятия.