- Торговля

- Норма выдачи канцелярских товаров в бюджетной организации

- Образцы списание канцтоваров в бюджетном учреждении

- Нормативы обеспечения канцелярскими товарами

- Нормы расхода на 1 человека канцелярских принадлежностей

- Норма заказа канцтоваров в бюджетной организации

- Учет канцелярских и хозяйственных товаров (Заболонкова О.)

- Решения для бизнеса

- Засчитываем весь приход как одну штуку

- Приемка по количеству

- Как вести учет без счета 10

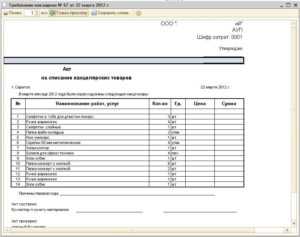

- Акт, который поможет вам подтвердить затраты на канцтовары

- Можно ли проводить канцтовары одной строкой

- Вопрос: Мы постоянно покупаем канцтовары для офисных нужд.

- Как кардинально упростить учет канцтоваров

- Документы, без которых канцтовары и другие офисные расходы списать не удастся

- Прошу совета. Как кардинально упростить учет канцтоваров

- Что можно относить к канцелярским товарам

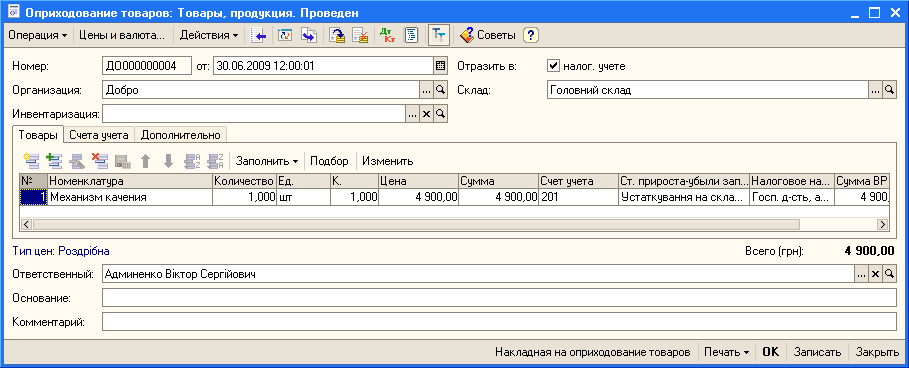

- Поступление канцтоваров

- На какой из счетов отнести канцтовары и как принять их к учету

- На какой субсчет отнести канцтовары и каким образом потом их оприходовать

- На каком счете учитывать интернет-сайт на исключительном праве?

- Законодательные основы оприходования канцелярских товаров

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость.

Норма выдачи канцелярских товаров в бюджетной организации

Следовательно, канцелярские товары, срок эксплуатации которых будет больше одного года, должны быть отнесены к основным средствам.

По мнению автора, учреждение вправе самостоятельно определить, как учитывать канцелярские товары, закрепив данный порядок в учетной политике.

Например, дорогие канцелярские товары, срок службы которых превышает 12 месяцев, можно отнести к основным средствам и учитывать на счете 0 101 08 000 «Прочие основные средства».

При этом если их стоимость не превышает 3000 руб., то при выдаче в эксплуатацию производится списание на забалансовый счет 21

«Основные средства стоимостью до 3000 рублей включительно в эксплуатации»

Либо, наоборот, учреждение может закрепить в учетной политике конкретный перечень товаров, которые относятся к материальным запасам.

Приобретение и списание канцтоваров Канцелярские товары принимаются к учету по их первоначальной стоимости, которая формируется исходя из фактических затрат, с учетом сумм НДС (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС) (п.

Образцы списание канцтоваров в бюджетном учреждении

Правила составления документа Единого унифицированного, обязательного к применению, образца акта на списание не существует. Предприятия и организации могут выбрать один из двух вариантов:

- разработать шаблон документа самостоятельно и исходя из своих потребностей (в этом случае его надо утвердить в учетной политике фирмы).

- каждый раз при необходимости составлять акт в свободной форме (что не совсем удобно),

При этом, вне зависимости от того, какой именно способ оформления бланка акта для списания канцтоваров будет выбран, в его заполнении нужно придерживаться некоторых норм.

Для своей деятельности любая компания использует канцтовары.

, А4

шт.

1

Линейка пластиковая масштабная

шт.

1

Корректор-ручка на эмульсионной основе, 10 мл.

шт.

1

Синтетический ластик для карандаша и шариковых ручек

шт.

4

Скотч, 18 х 10 м

шт.

1

Ножницы офисные, 150 мм

шт.

0.

5

Блокнот на пружине сверху, А-5, 48л.

шт.

2

Ежедневник датированный, А-5

шт.

1

| Календарь настольный перекидной |

шт.

1

Папка пластиковая, A4, с боковым зажимом

шт.

Нормативы обеспечения канцелярскими товарами

№ 1084 «О порядке определения нормативных затрат на обеспечение функций федеральных государственных органов, органов управления государственными внебюджетными фондами Российской Федерации, в том числе подведомственных им казенных учреждений» (далее — постановление), а также в целях повышения эффективности бюджетных расходов и организации процесса бюджетного планирования п р и к а з ы в а ю: 1.

Нормы расхода на 1 человека канцелярских принадлежностей

Это глупо высчитывать сколько тратиться в ручке чернил по милиграммам в течение дня.В нашей организации учет за канцелярией велся так скажем…спустя рукава.

С наступлением кризиса всем предупредили, что есть лимит такой-то.Если отдел выходит за рамки этого лимита, то если очень надо, делается заказ, но (!) на следующий месяц лимит для этого отдела еще жестче.

Сразу было четко оговорено, что если чего-то не хватает, а очень надо либо ищите в другом отделе, либо покупаем за свои средства.— Да, у нас тоже считается, что уж самую простую ручку за 5 рублей, пачку файлов за 100 может позволить себе любой сотрудник.

резинки стирательные (красные, такие, жесткие, может кто помнит) 2 пачки бумаги, тонкой, рыжей, на нет хорошо печать на печатных машинках типа «Москва»- экз.

Норма заказа канцтоваров в бюджетной организации

так что это очень даже дельное предложение покапаться в «закромах».

Интересно, а что кто у себя найдет.

При анализе стоит обращать внимание на следующее:

- какова динамика расходования канцтоваров каждого наименования и/или группы и с чем это связано

- насколько существенна разница в расходовании канцтоваров по разным отделам и чем это вызвано

Если статистики нет совсем, то необходимо срочно начинать вести учет. А пока статистика накапливается, можно пользоваться вторым методом.

Учет канцелярских и хозяйственных товаров (Заболонкова О.)

В частности, в зависимости от характера хозтоваров и канцтоваров, порядка их приобретения и использования единицей материальных запасов могут быть номенклатурный номер, партия, однородная группа и т.п.

(п. 101 Инструкции N 157н)

Также важно помнить, что согласно п

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Засчитываем весь приход как одну штуку

Если был выбран этот вариант, то все зачисляется как 1 единица и списывать будут так же. Чтобы пользоваться подобным путем, нужно издать приказ, на его основании канцелярия будет приниматься и сразу же уходить на нужды.

В этом случае ПКО скрепляется с копией товарной накладной от поставщика, это позволит при необходимости отследить поступление.

Чтобы снять с учета, крепят заявки работников к накладной или другому подобному документу.

Среди плюсов – удобство применения. Но этот метод способен спровоцировать массу вопросов у налоговой инспекции.

Приемка по количеству

Это еще один вариант, который используют не так часто. Здесь считать будут только купленный объем, без названий и формы. Выглядеть это будет как «Канцелярка, 15 шт.». Это удобно, но может создать вопросы из-за большой разницы в стоимости. Например, списание одного кресла обойдется во много раз дороже, чем шариковой ручки.

Как вести учет без счета 10

В практике иногда бухучет ведется без «Материалов». Обычно данный способ избирается, когда планируется тут же использовать КТ на нужды компании. И эти расходы допускается записывать в виде услуг на затраты. Все это расписывается бухгалтерскими проводками, где Дт 25-26 и 44, а Кт считается как 60 и 71.

Если в этом алгоритме будут использоваться только незначительные суммы, то у налоговых служб не появляется вопросов. Но если на это регулярно тратится много денег и статья часто повторяется, то подобная ошибка спровоцирует интерес проверяющих.

Трудности могут появляться и в случае, если необходимо вычесть сумму входного НДС, ведь покупку не приняли к учету по правилам.

Еще одна сложность заключается в попытке отследить, что именно и в какой цех или отдел было потрачено. При проверке будет очень сложно понять, какие работники заказывают слишком много, приобретение для какого подразделения обходится дорого и неоправданно.

Акт, который поможет вам подтвердить затраты на канцтовары

Но если ничего экстраординарного нет, то признание в расходах всей стоимости переданной в бухгалтерию бумаги в апреле неоправданно. Причем как в бухгалтерском, так и в налоговом учете. ОБМЕН ОПЫТОМ “На сегодняшний день как для целей внутреннего контроля, так и для целей снижения налоговых рисков сохраняются ранее действовавшие правила. Списать оприходованное имущество на затраты можно сразу же, а можно по мере его фактического расходования (это зависит от суммы операции — таково требование рациональности учета). Например, никто не будет дожидаться, когда кончатся чернила в шариковой ручке, чтобы выдать работнику новую, но вот новый калькулятор выдадут не раньше какого-то периода времени после выдачи старого.

А передача канцтоваров конечному получателю — инженеру, бухгалтеру или иному офисному работнику — означает их списание на затраты. Ведь контролировать и формировать отдельный документ о том, как они израсходовали бумагу, карандаши, маркеры или файлы, как правило, нет никакой необходимости (если они получили их в разумных количествах)”. ЕФРЕМОВА Анна АлексеевнаГенеральный директор ООО «Вектор развития» Не забудьте о том, что формы всех используемых первичных документов, том числе и акта расхода, руководитель должен утвердить или отдельным приказом, или в приложении к учетной политике. *** После того как бухгалтерия получит количественные данные об использованных материалах, нужно будет определить стоимость их списания. Как правило, для этого создается отдельный регистр.

Так вы можете завысить сумму прямых расходов текущего месяца, что может исказить ваш бухучет, а вслед за ним — и учет налоговый (если он ведется на основе бухгалтерского). Акт расхода материалов поможет вам обосновать расходы как в налоговом учете, так и в бухгалтерском.

И у проверяющих — инспекторов и аудиторов — будет меньше вопросов. «Непроизводственные» материалы и канцтовары К учету производственных материалов, как правило, относятся достаточно серьезно.

Его составление является законным основанием для списания таких ТМЦ, поскольку налоговый инспектор откажется отнести к расходам стоимость канцтоваров, отнесённую к затратам в момент приобретения. Регистрация категорий канцтоваров в акте, а также установление факта списания осуществляется специальной комиссией (как минимум 2 человека) после издания приказа руководителем предприятия. Строгой формы акта на списание канцтоваров нет (может быть чистый лист А4, фирменный бланк фирмы, заполняется от руки или машинописным способом), поэтому фирма вправе:

Учет канцтоваров – весьма кропотливая работа при относительно небольших суммах затрат

Тем не менее бухгалтеру делать ее необходимо и важно разобраться, как оприходовать канцтовары, на какой счет их отнести и как списывать отслужившие

Можно ли проводить канцтовары одной строкой

На практике учет канцтоваров является не очень приятным процессом в работе бухгалтерии, поскольку требует кропотливой и трудоемкой работы, занимающей много времени, при относительно небольших суммах в приходных документах. Как правильно оприходовать канцтовары, на каком счете учитывать, как списывать в себестоимость? Все эти вопросы постараемся рассмотреть в статье с учетом уже сложившейся практики.

Самым достоверным способом отражения информации, который является в то же время самым трудоемким, является учет по каждой единице товара. Т.е. как в накладных написано, так и ставим товар на учет: в количестве и сумме.

Для данного варианта учета используется бухгалтерский Здесь можно создать группу «Канцтовары», где указываются наименование товара по наименованию: «скоросшиватель», «папка с завязками» и пр. Учет канцтоваров оформляется бухгалтерской проводкой Д-т 10 К-т 60,71 и др.

На каком субсчете учитывать канцтовары в этом случае?

В принципе, большой разницы здесь нет, но важно закрепить данную позицию в учетной политике

Вопрос: Мы постоянно покупаем канцтовары для офисных нужд.

Считаются ли канцтовары материалами и нужно ли каждый раз заносить в приходную накладную все канцтовары по отдельности? Может быть, можно просто указать «канцтовары по накладной»?

(«Учет. Налоги. Право», 2006, n ![]()

«Учет.

Татьяна Работинская, главный бухгалтерОтвет: Да, канцелярские товары в бухгалтерском учете признаются материалами. Активы, используемые для управленческих нужд организации, принимаются к бухгалтерскому учету в качестве материально-производственных запасов (п.

2 ПБУ 5/01 «Учет материально-производственных запасов»). Для учета такого имущества предназначен счет 10 «Материалы». Поступление и выдача канцтоваров отражается следующими проводками: Дебет 10 Кредит 60 — оприходованы канцтовары; Дебет 19 Кредит 60 — учтен входной НДС; Дебет 26 (44) Кредит 10 — списана стоимость канцтоваров на расходы.

Как кардинально упростить учет канцтоваров

Во многих ситуациях советы опытных коллег помогут больше, чем официальные документы. Именно для таких вопросов мы открываем новую рубрику «Прошу совета».

В ней делятся опытом и дают практические рекомендации главные бухгалтеры. Вопросы, которые вы хотите обсудить на страницах газеты с коллегами, присылайте в редакцию по обычной или электронной почте с пометкой «Прошу совета».

Обращайтесь к нам — «УНП» найдет для вас квалифицированных советчиков и толковые советы!

Первой за советом к коллегам через «УНП» обратилась главный бухгалтер Евгения Затурина из Тюмени: «Наша компания покупает канцтовары очень часто и в большом количестве.

Документы, без которых канцтовары и другие офисные расходы списать не удастся

25 февраля 2016 г.

13:09 Александр Погребс, эксперт СКБ Контур Журнал «» № 2/2016 План вебинара: К учету производственных материалов бухгалтеры подходят серьезно.

Каждый бухгалтер по-своему учитывает канцтовары. Кто-то кропотливо приходует каждую позицию. Например, так: ручка гелевая Pilot черная, ручка синяя шариковая автоматическая BIC и т.д.

У инспекторов точно не будет нареканий к такому учету, но он требует много времени. Другой вариант – не учитывать каждую позицию отдельно, а писать «Канцтовары» и указывать количество.

Прошу совета. Как кардинально упростить учет канцтоваров

Первой за советом к коллегам через «УНП» обратилась главный бухгалтер Евгения Затурина из Тюмени: «Наша компания покупает канцтовары очень часто и в большом количестве.

Номенклатура огромная. До сих пор мы приходовали канцтовары по номенклатуре и сразу списывали по единице себестоимости. Но наименований купленных товаров порой столько, что только на ввод информации по всем позициям бухгалтер тратит несколько часов.

Можно ли решить проблему путем учета «канцелярки» каким-то другим способом?» Да, можно. Вот варианты, предложенные коллегами.

Вариант № 1: оформлять партию товара как единицу Главбух ООО «ТОР» из г.

Благовещенска Амурской области Виктория Цирульникова советует составить приказ директора, где прописать, что канцелярские товары закупаются только в необходимом количестве и сразу передаются в эксплуатацию.

Что можно относить к канцелярским товарам

Сюда обычно причисляют все приспособления, которые предназначены для написания, оформления и печати документации.

Среди основных экземпляров:

- ручки и карандаши;

- фломастеры, маркеры, текстовыделители;

- бумага, белая и цветная;

- картон;

- блокноты, блоки для заметок.

Отдельно стоит учесть скрепляющие детали:

- скрепки, скобы;

- клей;

- папки, дела, скоросшиватели.

Сложно представить предприятие без устройств. Среди организационной и механической техники:

- пишущие машинки;

- калькуляторы;

- сканер;

- дырокол;

- степлер.

Также нельзя забывать о шкафах, в которых все это будет стоять, о школьных портфелях и прочих видах изделий, которые можно отнести на этот счет.

В этой категории находится рекламная продукция, которая выдается работникам для распространения и использования. Списывать следует все, что находится на балансе и в реальности уже было израсходовано.

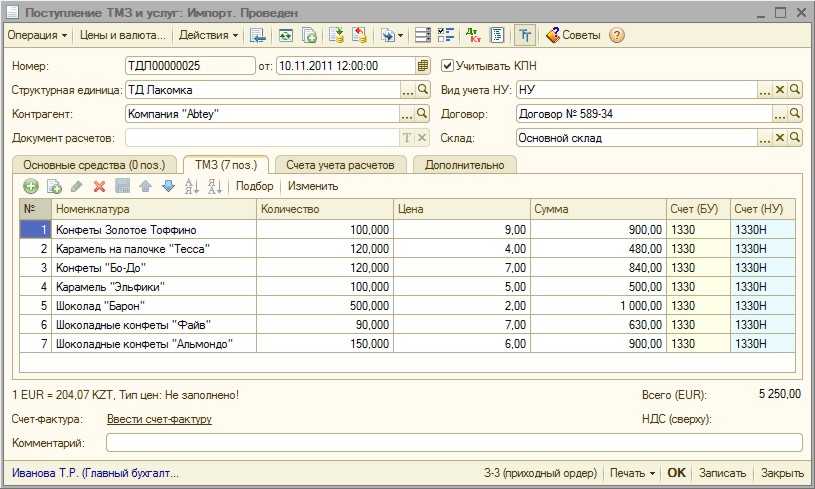

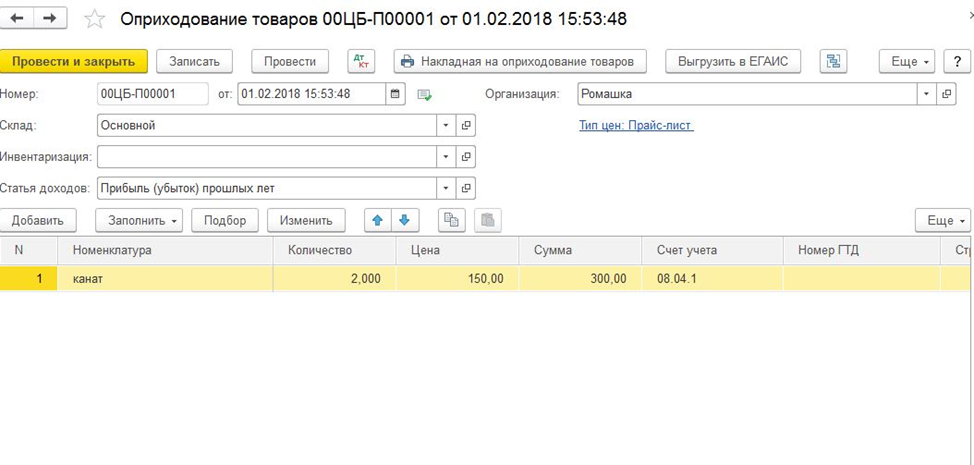

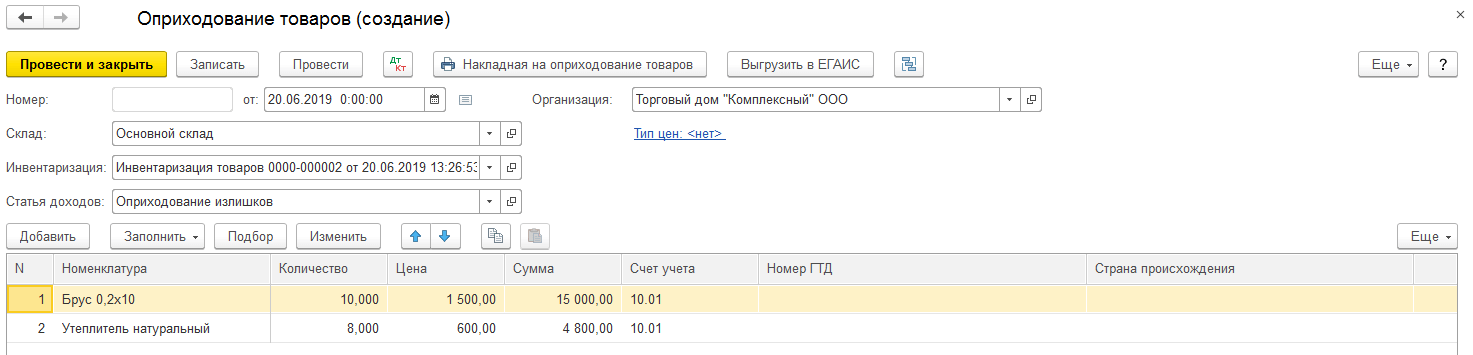

Поступление канцтоваров

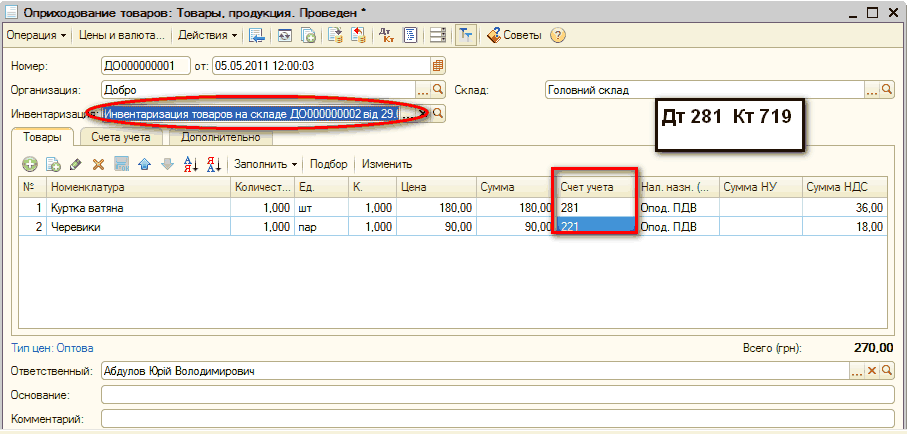

Канцтовары, как и материалы, учитывают на бухгалтерском счете 10. Субсчет организация вольна выбрать самостоятельно. Для канцтоваров обычноиспользуют субсчета 10.01, 10.06 или 10.09. В зависимости от вида приобретения счет 10 корреспондирует по кредиту со счетами 60 и 71.

- Первый способ приобретения канцелярских товаров – покупка у поставщика: Дебет 10 Кредит 60.

- Второй способ – выдача денежных средств для покупки материалов подотчетнику. Приобретенные ТМЦ ставят на учет: Дебет 10 Кредит 71.

Пример:

Организация закупила у поставщика 3 коробки бумаги для печати стоимостью 2250 руб. (НДС 343 руб.) и 4 упаковки ручек за 327 руб. (НДС 50 руб.). Также были приняты от подотчетного лица 3 блокнота стоимостью 294 руб., приобретенные на выданные ему денежные средства.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены канцтовары поставщику | 2577 | Выписка банка |

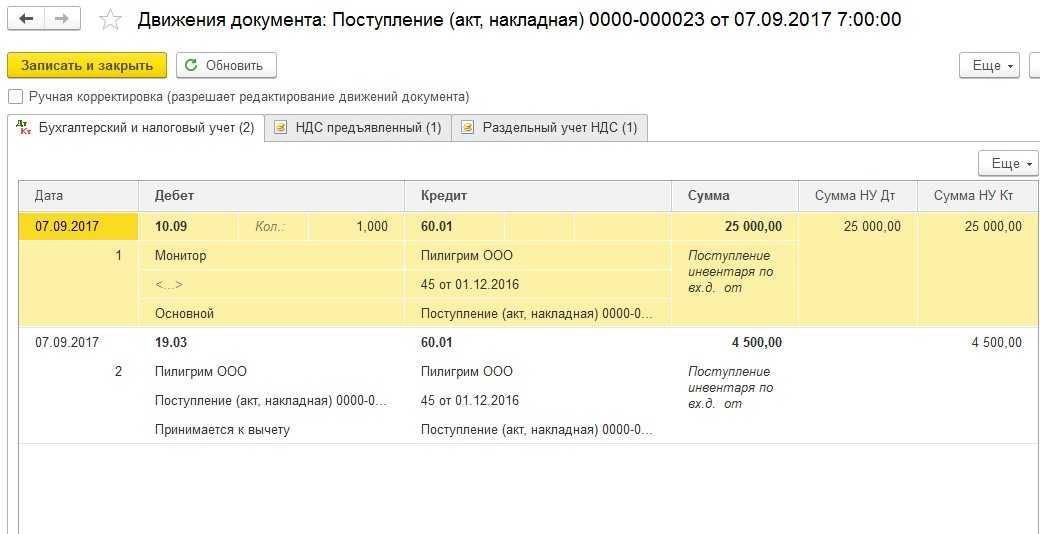

| 10.01 | 60.01 | Приняты к учету канцтовары | 2184 | Товарная накладная, Форма М-4 |

| 19.03 | 60.01 | Учтен входной НДС | 393 | Товарная накладная, Счет-фактура |

| 68.02 | 19 | НДС принят к вычету | 393 | Счет-фактура |

| 71 | 50 | Выданы деньги на приобретение товаров работнику фирмы | 300 | Расходный кассовый ордер |

| 10.01 | 71 | Приняты канцтовары от подотчетного лица | 294 | Товарный чек |

| 50 | 71 | Оставшиеся деньги, выданные работнику, возвращены в кассу | 6 | Приходный кассовый ордер |

Списание канцтоваров производится одним из трех методов:

- Метод ФИФО

- По средней себестоимости

Использовать метод списания по себестоимости каждой единицы не целесообразно для данного вида МПЗ. Поэтому в учетной политике нужно закрепить один из оставшихся.

Средняя себестоимость может рассчитываться способом взвешенной оценки: расчет на основании данных о стоимости и количестве материалов на начало месяца и всех поступлений за расчетный период. Либо способом скользящей оценки: количество и стоимость материалов на начало месяца и все поступления ТМЦ до момента списания материала.

Списание канцтоваров в целях налога на прибыль и при УСН (только после фактической оплаты) учитывается в составе прочих расходов.

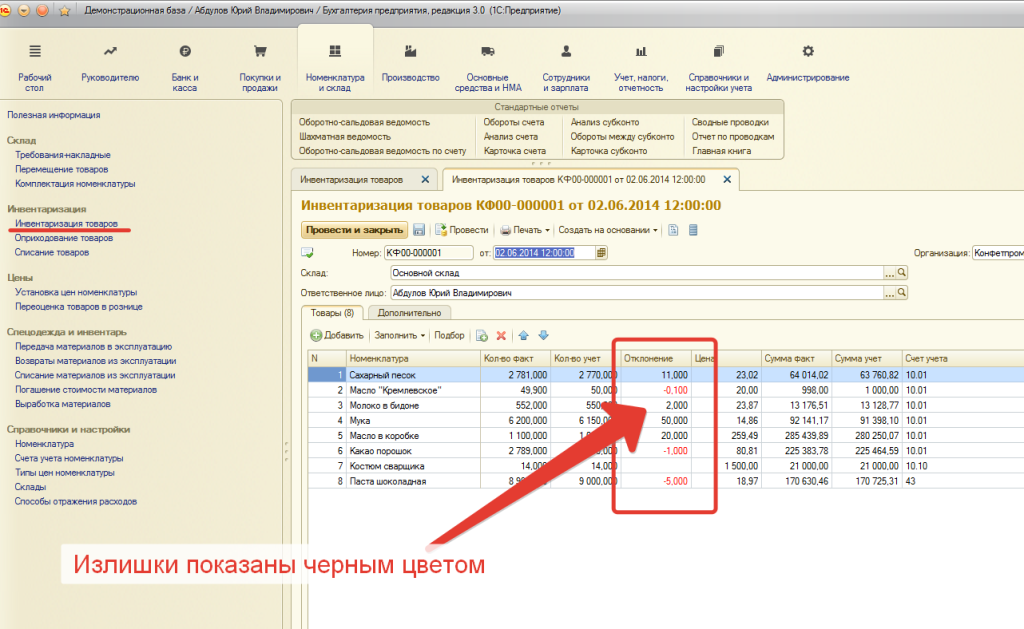

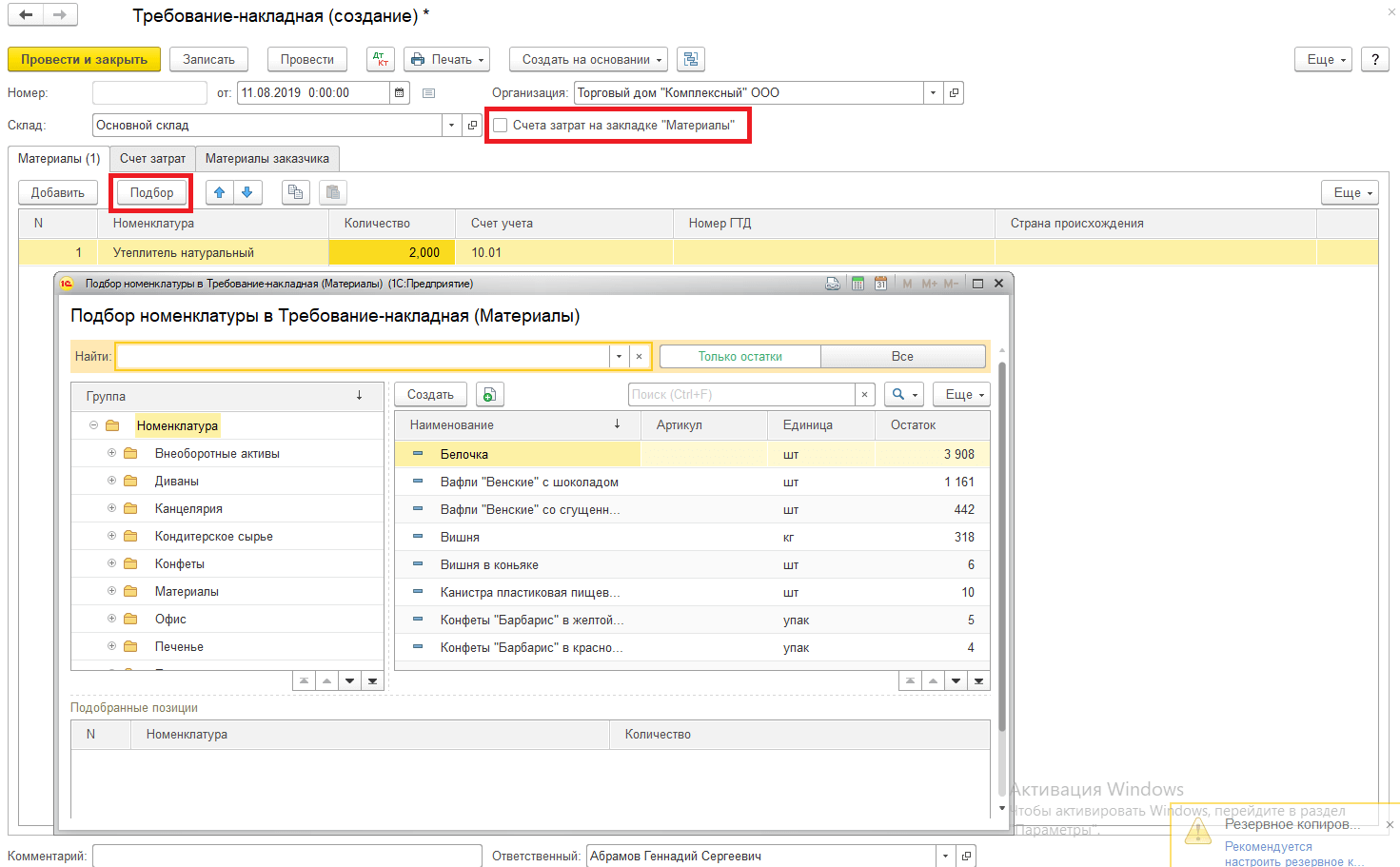

Документально списание ТМЦ оформляется актом расхода. Он составляется в подразделении, которому были выданы эти материалы. Форма акта разрабатывается фирмой самостоятельно, либо можно использовать унифицированный документ по форме М-11.

Пример:

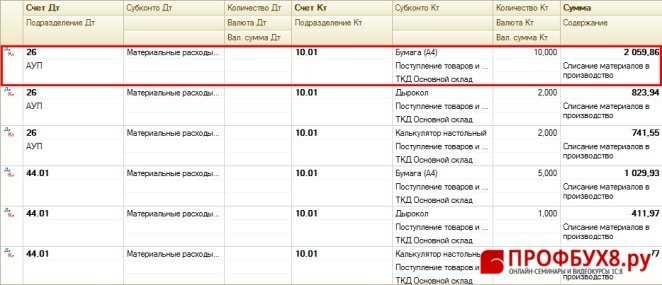

Для нужд бухгалтерии организация списала в общехозяйственное производство одну коробку бумаги и одну упаковку ручек на сумму 704 рубля.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 10.01 | Оплачены канцтовары поставщику | 704 | Требование-накладная |

Как списать канцтовары

На какой из счетов отнести канцтовары и как принять их к учету

Основной – 10, под названием «Материалы». Их появление должно быть зафиксировано по дебету на субсчете 10.09, но есть и другие варианты.

Каким бы типом ни прошла оплата, проводки следует вписать в подобном виде:

| Процедуры | Дт | Кт | В соответствии с чем |

| Оплачивается канцелярия | 60 | 51 | Прикрепляется документация от банка |

| Все переносится в складские помещения | 10.09 | 60 | ПКО ф. М-4 либо накладная от поставщика с подписью МОЛ |

| НДС на приобретение канцелярии | 19 | 60 | СФ от поставляющей организации |

| Учет входящего НДС | 68 | 19 | |

| Обрабатывается АО | 60 | 71 | Авансовая документация |

| Оприходуется КТ | 10 | 60 | Ф. М-4 |

| Входящий НДС | 19 | 60 | Бумаги, которые подтверждают приход |

| НДС учтен | 68 | 19 | Чек, в котором выведен НДС отдельно |

На какой субсчет отнести канцтовары и каким образом потом их оприходовать

В работе организации применяют два разных способа:

- каждая позиция с указанием цены и количества;

- обособляется однородная группа, в качестве примера можно привести разные папки или письменные принадлежности.

Стоит помнить, что 1 способ более достоверный, к нему нет вопросов у налоговых органов. Его просто использовать, если приобретается много канцелярии, но в расход сотрудникам она отправляется постепенно, небольшими порциями. Еще один плюс метода – можно рассчитывать потребность для обеспечения нормального рабочего процесса.

Основные проводки будут связаны со счетами Дт 10 и Кт 60 и 71. Нет большой разницы в том, на какой субсчет все зачислять, главное – отразить свое желание вести дела определенным способом в УП.

На каком счете учитывать интернет-сайт на исключительном праве?

Порядок бухгалтерского (бюджетного) учета для любого типа учреждений регулируется положениями Инструкции, утв. Приказом Минфина РФ от 01.12.2010 г. № 157н .

Вариант учет web-сайта зависит от права, на котором он принадлежит учреждению. Если учреждение обладает исключительным правом на интернет-сайт, то его учет может осуществляться в качестве нематериального актива на счете 102 00 «Нематериальные активы». Данный вывод следует из п. 56 Инструкции № 157н, согласно которому к нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования в деятельности учреждения, одновременно удовлетворяющие следующим условиям:

- объект способен приносить учреждению экономические выгоды в будущем;

- отсутствие у объекта материально-вещественной формы;

- возможность идентификации (выделения, отделения) от другого имущества;

- объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- не предполагается последующая перепродажа данного актива;

- наличие надлежаще оформленных документов, подтверждающих существование актива;

- наличие надлежаще оформленных документов, устанавливающих исключительное право на актив;

- наличие в случаях, установленных законодательством Российской Федерации, надлежаще оформленных документов, подтверждающих исключительное право на актив (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.) или исключительного права на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).

Web-сайт принимается к учету по первоначальной стоимости, равной сумме фактических вложений учреждения в его приобретение, создание, которая формируется на счете 106 02 «Вложения в нематериальные активы» (п.п. 62, 131 Инструкции № 157н). Соответственно, стоимость созданного интернет-сайта при его принятии к учету должна учитывать все расходы, которые были понесены для того, чтобы он был полностью готов к использованию.

В соответствии с Указаниями, утв. Приказом Минфина РФ от 01.07.2013 г. № 65н (далее — Указания № 65н), такие расходы относятся на статью 320 «Увеличение стоимости нематериальных активов» КОСГУ в увязке видом расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий», 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» (в зависимости от типа учреждения и конкретных условий).

Законодательные основы оприходования канцелярских товаров

Методические указания по учету материально-производственных запасов, а конкретнее – пункт 49 этого документа, раскрывает основы учета данных операций:

Для оприходования и приемки канцтоваров, купленных за наличный или безналичный расчет, оформляется приходный ордер (унифицированная форма №М-4);Складское движение материальных ценностей фиксируется по видам, размерам, сортам. Этот аналитический учет осуществляется в специальных карточках (ф. № М-17), заведенных по каждому номенклатурному номеру запасов.

Важно: ведение карточек возлагается на материально-ответственное лицо. Основанием для внесения записей являются первичные приходно-расходные документы, датированные днем совершения хозяйственных операций

К учету канцтовары принимают по их фактической себестоимости (сумме покупки за вычетом НДС) – основание для такого подхода закреплено в ПБУ 5/01 «Учет МПЗ», пп. 2,5,6.Синтетические счета для бухучета канцтоваров.

Поступающие в организацию по накладным и кассовым чекам канцелярские товары приходуются по дебету 10 счета «Материалы». Согласно Инструкции по применению Плана счетов компания вправе сама определить субсчет для учета каждого вида МПЗ. Одни бухгалтера используют для учета канцтоваров субсчет 10.01 «Канцтовары», другие – 10.09 «Прочие материалы». Главное закрепить этот аспект в учетной политике компании.

Оплата канцелярских товаров может проходить безналичным путем через счет 60 «Расчеты с поставщиками и подрядчиками» или наличными деньгами подотчетных лиц (через счет 71 «Расчеты с подотчетными лицами»).

| 60.01 | 51 | Канцелярские товары оплачены поставщику | Выписка с расчетного счета |

| 10.01 | 60.01 | Канцтовары приняты к учету | Товарная накладная, Форма № М-4 |

| 19.03 | 60.01 | Учет входного НДС | Товарная накладная, Счет-фактура |

| 68.02 | 19 | Принятие НДС к учету | Счет-фактура |

| 71 | 50 | Выданы подотчетные суммы сотрудникам | Расходный кассовый ордер |

| 10.01 | 71 | Канцтовары приняты от подотчетного лица | Товарный чек |

| 50 | 71 | Возврат неизрасходованных сумм полученного аванса в кассу | Приходный кассовый ордер |

Важно: если компания является плательщиком НДС, возникает вопрос: можно ли принимать к зачету «входной» НДС, выделенный отдельной строкой в приобретенных за наличные деньги документах? Здесь мнения специалистов очень отличаются. Минфин считает, что единственный документ для предъявления НДС к вычету – счет-фактура

И розничные продавцы на ОСНО должны ее оформлять даже в случае оплаты наличными за товар. Но с таким подходом не согласен Конституционный Суд России: применение вычета возможно и при отсутствии счета-фактуры на МПЗ (Определение от 02.10.2003 г. № 384-О).

Реализация требований п.5 ПБУ 6/01 (абз.4) об организации контроля за сохранностью МПЗ является весомым аргументом для учета канцтоваров с длительным сроком эксплуатации на забалансовом счете.