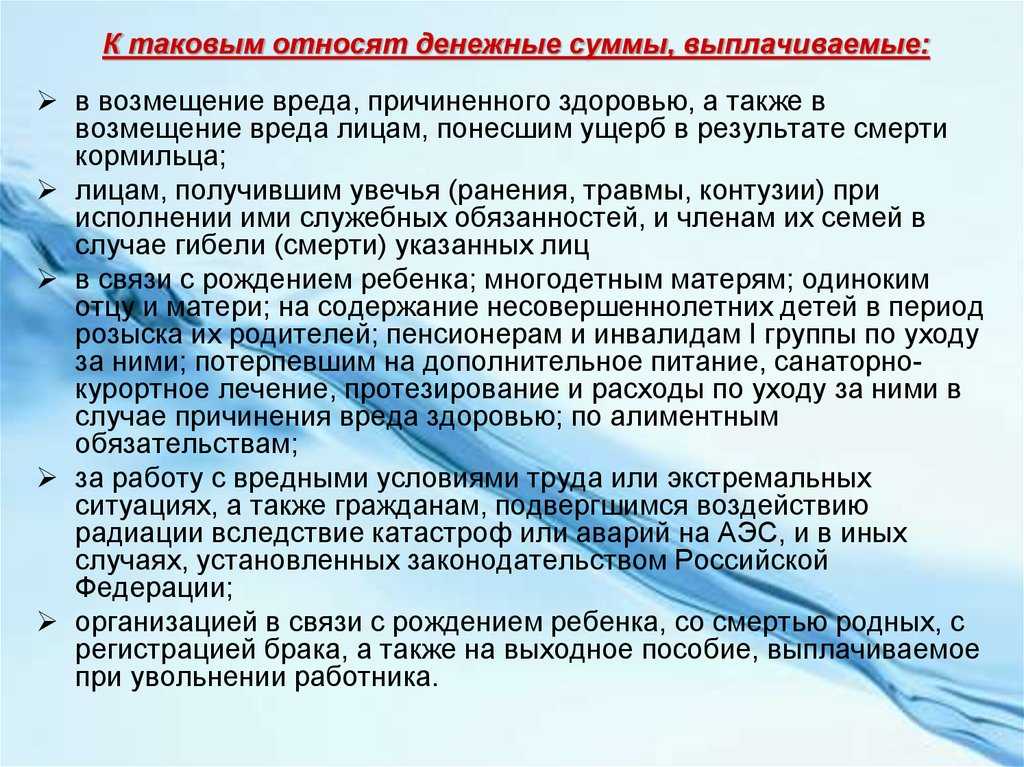

- Кто платит

- Моральный вред, причиненный в результате нападения и укуса собаки

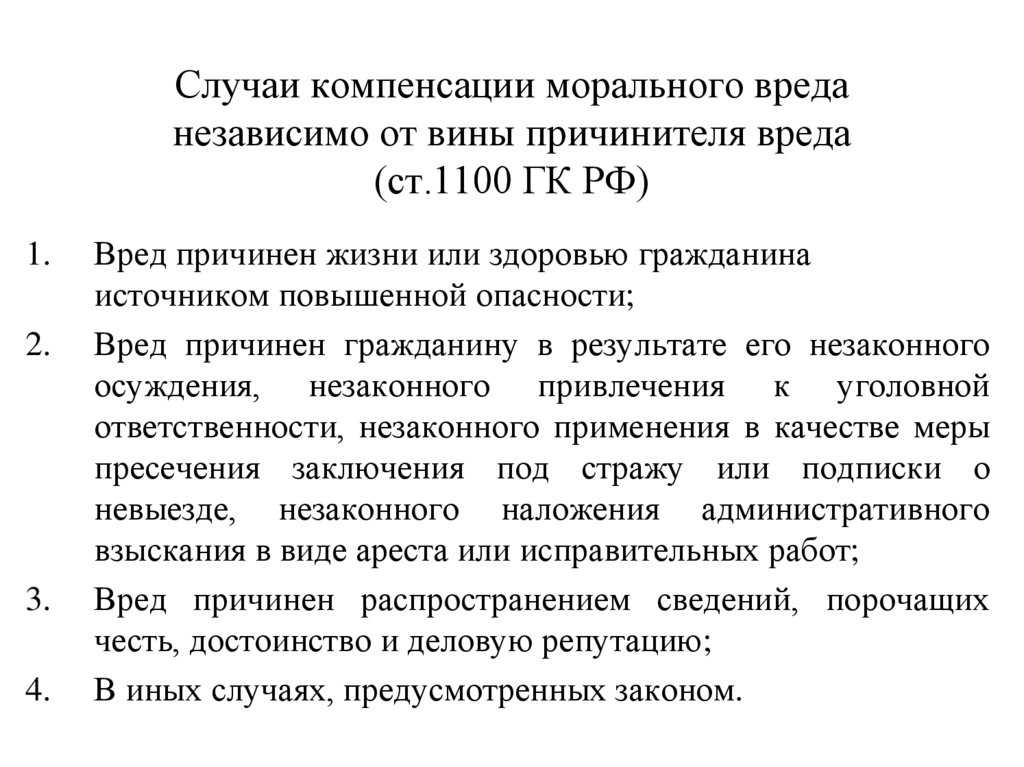

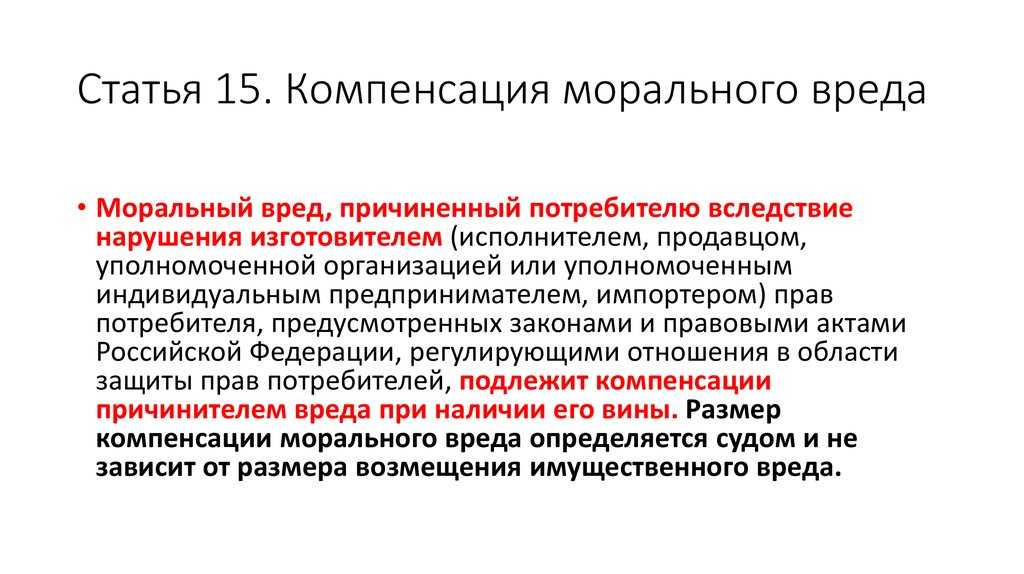

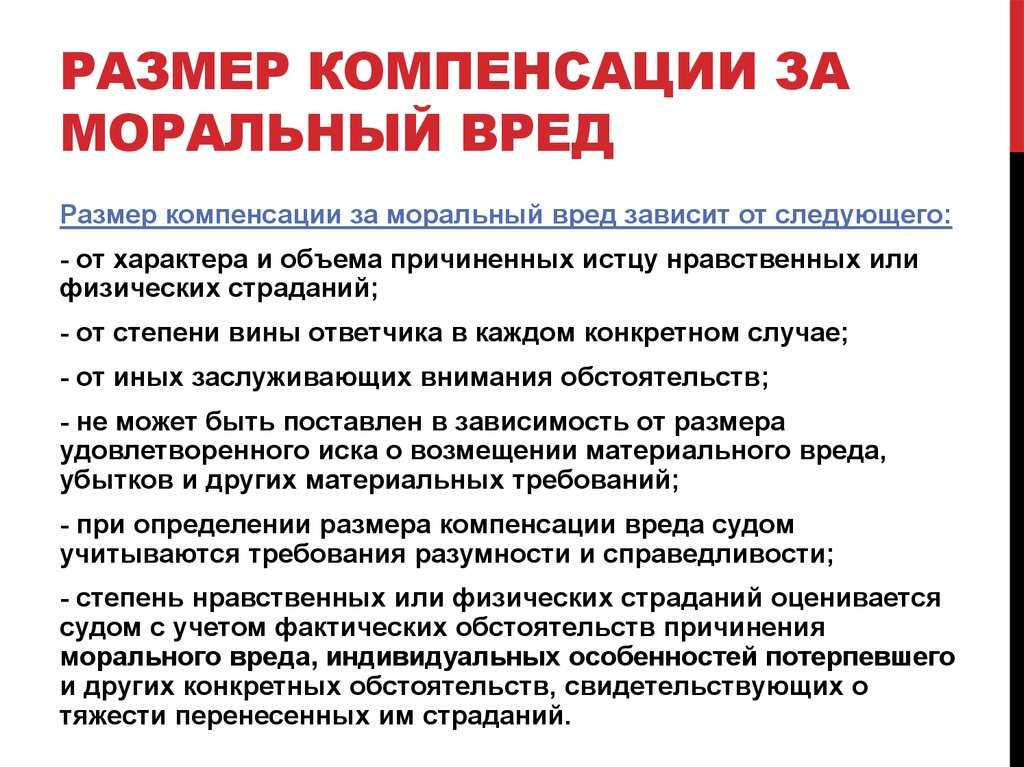

- Условия и размеры компенсации морального вреда

- НДФЛ

- Выплаты, удержание НДФЛ с которых зависит от содержания судебного решения

- Доказательства и распределение обязанностей по доказыванию по делам о компенсации морального вреда

- Бухгалтерский учет компенсации морального вреда – расходы по налогу на прибыль

- Компенсация морального вреда — НДФЛ удерживать?

- Бухгалтерский учет компенсации морального вреда — расходы по налогу на прибыль

- Как происходит определение размера морального вреда в деньгах, и кто это решает?

- Расходы по налогу на прибыль

- Бухгалтерский учет компенсации морального вреда – расходы по налогу на прибыль

Кто платит

Если судебный спор был между двумя физическими лицами, выигравшая сторона обязана самостоятельно исчислить и уплатить НДФЛ.

Аналогично вопрос решается и в случае, когда плательщиком является организация. Она должна перечислить всю сумму, которая указана в судебном решении, без каких-либо вычетов. В противном случае решение суда не будет считаться исполненным надлежащим образом.

Мнение эксперта

Комментирует юрист Александр Васильев

На необходимость перечислять средства по судебному решению в полном объеме неоднократно указывали как налоговые органы, так и суды (см., например, Постановление Федерального арбитражного суда Западно-Сибирского округа от 26 сентября 2011 года по делу № А27-16788/2010).

После выплаты средств по судебному решению организация должна направить в налоговый орган, а также получателю платежа уведомление о том, что налог не удержан (для составления уведомления используется форма справки 2-НДФЛ).

Если налогоплательщик не согласен с начисленным НДФЛ, он может самостоятельно обратиться в налоговые органы с заявлением о пересчете суммы.

На основании полученных данных налоговая инспекция выставляет требование об уплате НДФЛ. Если же уведомление не было получено, налогоплательщик обязан самостоятельно задекларировать полученный доход и уплатить с него налог.

Уклонение от уплаты налога влечет за собой пени в размере 1/300 ключевой ставки ЦБ РФ в день (но не более размера недоимки).

Моральный вред, причиненный в результате нападения и укуса собаки

В ряде случаев некоторые породы собак суды справедливо относят к источникам повышенной опасности. Речь о бойцовских, сторожевых собаках. Для иллюстрации приведем извлечение из одного судебного постановления.

Например, в апелляционном определении Вологодского областного суда от 28.08.2013 по делу N 33-3973/2013 коллегия привела следующие доводы:

Гражданский кодекс РФ прямо не относит животных к источникам повышенной опасности, однако собаки, обладающие специфическими качествами, используемые в качестве сторожевых, могут быть отнесены к источникам повышенной опасности.

Учитывая, что норма статьи 1079 ГК РФ не содержит исчерпывающего перечня источников повышенной опасности, суд первой инстанции, принимая во внимание особые качества животного, присущие таким источникам, обоснованно отнес собаку, принадлежащую ООО «Статус» к источнику повышенной опасности. Рекомендуем по теме:

Рекомендуем по теме:

Исковое заявление о возмещении материального и морального вреда, причиненного нападением собаки в помещении

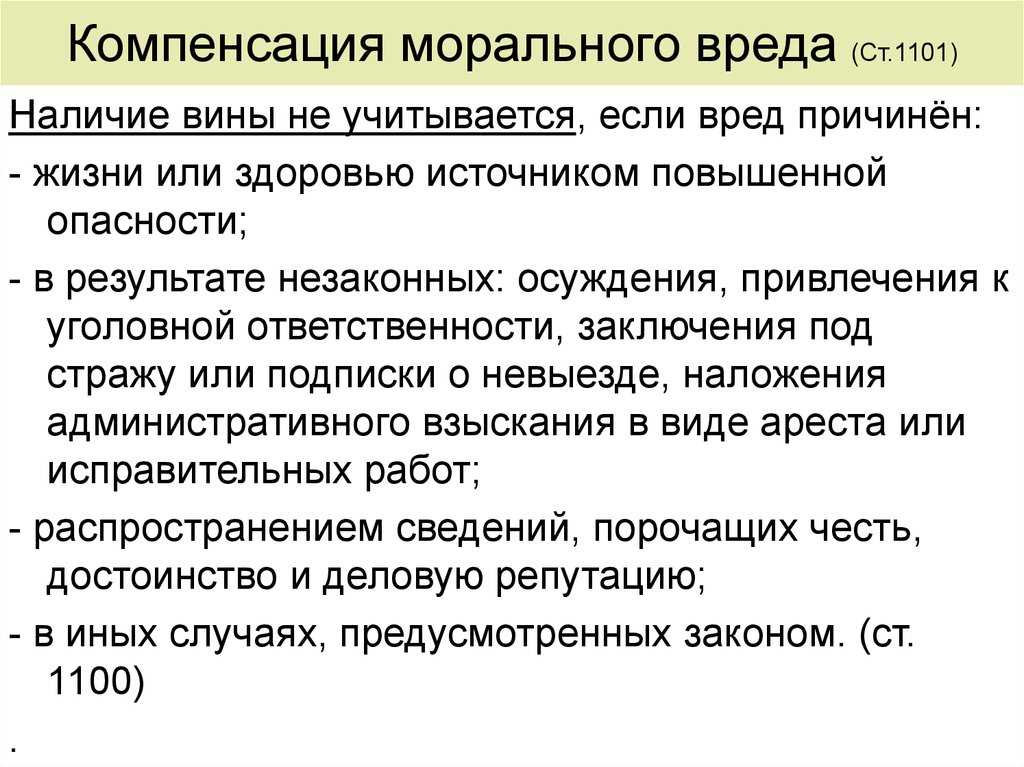

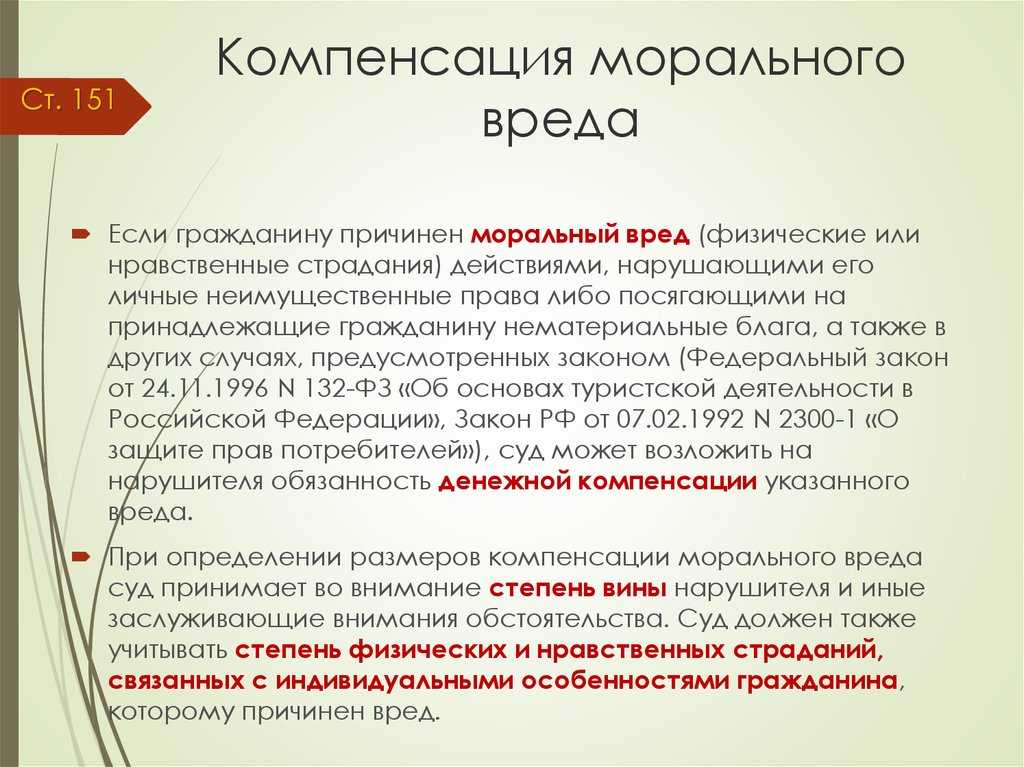

Условия и размеры компенсации морального вреда

Сумма компенсации в соответствии с нормами, указанными в статье 151 Гражданского кодекса, определяется в специальном порядке. В процессе определения суммы компенсации морального ущерба судебные органы учитывают степень вины указанного лица, а также все остальные обстоятельства, которые заслуживают соответствующего внимания.

В процессе уточнения суммы компенсации учитываются также требования справедливости и разумности взыскания, а характер понесенных страданий суд оценивает, учитывая фактические обстоятельства нанесения морального вреда, а также каких-либо индивидуальных особенностей, характерных для потерпевшего лица.

В соответствии с постановлением Пленума ВС №11, опубликованным 18 августа 1992 года, был решен вопрос, касающийся определения суммы морального ущерба, нанесенному физическому лицу, о котором были распространены какие-либо данные, которые порочат его достоинство или же портят имеющуюся деловую репутацию.

НДФЛ

По мнению автора, вопрос об исчислении НДФЛ с суммы компенсаций морального вреда должным образом не исследован. Попытаемся возместить этот пробел.

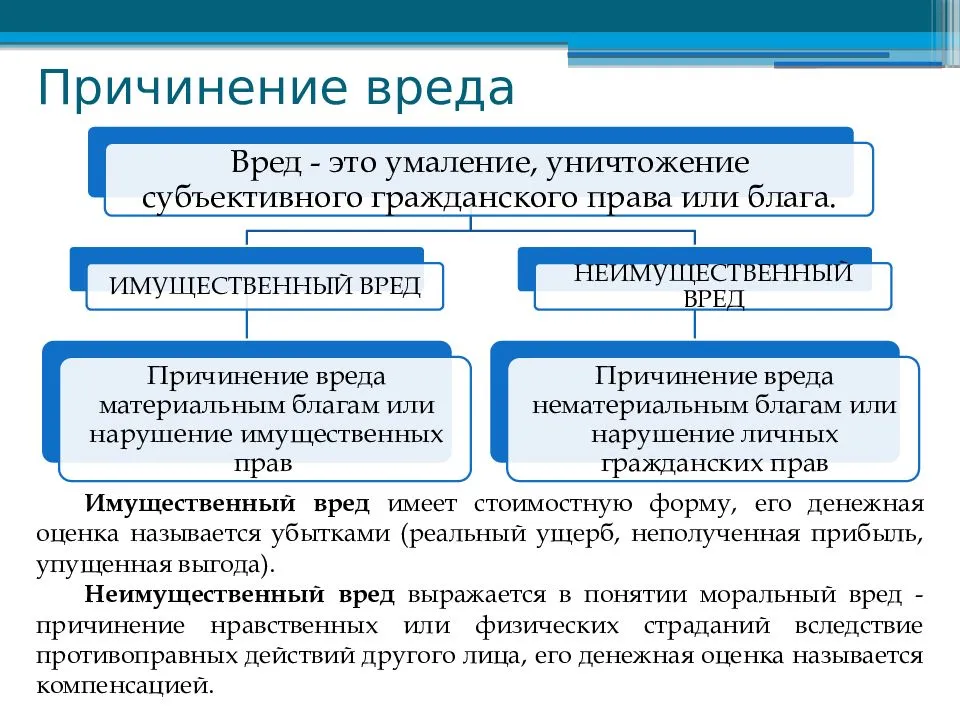

Налогооблагаемым доходом физического лица признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (п. 1 ст. 41 НК РФ). Порождает ли компенсация морального вреда экономическую выгоду? На этот вопрос суд ответил отрицательно (п. 7 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного суда РФ 21.10.2015). Развернутой аргументации судьи не привели. Но давайте рассуждать: по своей сути данная компенсация – «плата» за страдания. Классифицировать ее как экономическую выгоду физического лица безнравственно. Потерпевший получает денежную сумму не в силу экономических отношений с причинителем вреда.

С этими подходами мы согласиться не можем. Наши возражения состоят в следующем.

Прежде всего, моральный вред не является эквивалентом вреда здоровью. Федеральный закон от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» определяет здоровье как состояние физического, психического и социального благополучия человека, при котором отсутствуют заболевания, а также расстройства функций органов и систем организма. Правила определения степени тяжести вреда, причиненного здоровью человека, утверждены постановлением Правительства РФ от 17.08.2007 № 522. На основании Правил (п. п. 1-3) под вредом здоровью понимается нарушение анатомической целостности и физиологической функции органов и тканей человека в результате воздействия физических, химических, биологических и психических факторов внешней среды. Вред, причиненный здоровью, определяется по результатам судебно-медицинской экспертизы в зависимости от степени его тяжести (тяжкий вред, средней тяжести вред и легкий вред). Однако на иски о компенсации морального вреда такой подход не распространяется. Тем не менее, чиновники настаивают на «медицинском» характере «моральных» компенсаций даже применительно к выплатам, произведенным по решениям Европейского суда по правам человека (письмо Минфина России от 03.10.2013 № 03-04-07/41151, ст. 41 Конвенции о защите прав человека и основных свобод).

С другой стороны, позиция, согласно которой от налогообложения освобождаются исключительно компенсации морального вреда, причиненного работникам, носит дискриминационный характер. Она нарушает основные начала законодательства о налогах и сборах (п. п. 1, 2 ст. 3 НК РФ). Степень страданий не зависит от того, при каких обстоятельствах они причинены – в рамках трудовых или гражданско-правовых отношений.

Обратите внимание

В случаях, если того требуют интересы гражданина, принадлежащие ему нематериальные блага могут быть защищены, в частности, путем признания судом факта нарушения его личного неимущественного права, опубликования решения суда о допущенном нарушении, а также путем пресечения или запрещения действий, нарушающих или создающих угрозу нарушения личного неимущественного права либо посягающих или создающих угрозу посягательства на нематериальное благо (п. 2 ст. 150 ГК РФ).

По этим же соображениям освобождение от налогообложения НДФЛ не может ставиться в зависимость от того, кем именно назначена компенсация – судом или работодателем (при том, что последнее дозволено законом). Более того, постановлением ФАС Западно-Сибирского округа от 13.06.2006 № Ф04-3386/2006(23325-А27-31) были освобождены от НДФЛ компенсации морального вреда, выплаченные родственникам погибших работников по соглашению родственников с работодателем.

Выше мы отмечали, что понятие компенсации подразумевает возмещение материальных затрат. Но в связи с моральным вредом таковых не имеется. В итоге представляется, что термин «компенсация морального вреда» надлежит рассматривать как неделимый и целостный, не вырывая из него понятие «компенсация». На наш взгляд, проблема заслуживает законодательного урегулирования либо – как предварительный вариант – решения на уровне Конституционного суда РФ. Ну а пока неустранимые сомнения и неясности налогового законодательства следует трактовать в пользу налогоплательщика и налогового агента, не наказывая последнего (п. 7 ст. 3, ст. 123 НК РФ).

Обратите внимание: неурегулированность налогообложения компенсации морального вреда позволяет работодателям выплачивать потерпевшим работникам (на основании соглашения сторон) суммы, ограниченной лишь финансовыми возможностями фирмы (!). Как же тут не волноваться налоговым инспекторам?

Выплаты, удержание НДФЛ с которых зависит от содержания судебного решения

По общему правилу присужденные по решению суда по трудовому спору суммы подлежат обложению НДФЛ в соответствии с положениями п. 3 ст. 217 НК РФ, т.к. бывший работодатель в этом случае признается налоговым агентом, и на него возлагаются обязанности по исчислению, удержанию и уплате суммы НДФЛ в тех случаях, когда удержание налога возможно.

С одной стороны, согласно статье 226 Налогового кодекса РФ обязывает организацию, которая является источником выплаты дохода физическому лицу, удержать НДФЛ. С другой стороны, если выплата производится на основании решения суда, а решения суда обязательны для всех организаций, поэтому организация должна выплатить физическому лицу именно ту сумму, которая указана в судебном решении (пункт 2 статьи 13 ГПК РФ; пункты 1, 2 статьи 16, статьи 119, 332 АПК РФ, часть 1 статьи 105 Федерального закона от 02.10.2007 № 229-ФЗ “Об исполнительном производстве”).

В самом судебном решении в части присужденных сумм возможны два варианта формулировок:

- с выделением суммы НДФЛ (к примеру, “… взыскать 100 рублей, в том числе – НДФЛ в размере 13 рублей.”);

- без выделения суммы НДФЛ (к примеру, ” … взыскать 100 рублей.”).

Примечание: ранее позиция Минфина России заключалась в том, что организация – источник выплаты обязана удержать НДФЛ в том случае, если выплата производится по решению суда.

В Определении Верховного Суда РФ от 09.08.2018 № 310 КГ16-13086 дан ответ на вопрос о том, можно ли уплаченный за представителя – физическое лицо НДФЛ взыскать с проигравшей стороны в числе судебных издержек?

Судом рассмотрена ситуация, в которой организация заключила договор на представительство в суде с физическим лицом и уплатила НДФЛ с вознаграждения физического лица по заключенному договору.

Принимая положительное решение по этому вопросу Верховный Суд РФ обосновал свою позицию следующими аргументами:

- лицо, заявляющее о взыскании судебных издержек, должно доказать факт их несения, а также связь между понесенными указанным лицом издержками и делом, рассматриваемым в суде с его участием. Недоказанность данных обстоятельств является основанием для отказа в возмещении судебных издержек (пункты 10 – 13 Постановления Пленума Верховного Суда РФ от 21.01.2016 № 1 “О некоторых вопросах применения законодательства о возмещении издержек, связанных с рассмотрением дела”);

- организация-заказчик по договору возмездного оказания услуг, заключенному с физическим лицом, являясь налоговым агентом, обязана исчислить, удержать и уплатить в бюджет сумму НДФЛ в отношении вознаграждения (дохода), уплаченного привлеченному представителю по данному договору. Таким образом, выплата представителю вознаграждения (дохода) невозможна без осуществления обязательных отчислений в бюджет. При этом произведенные заявителем как налоговым агентом исполнителя обязательные отчисления в бюджет не изменяют правовую природу суммы НДФЛ как части стоимости услуг исполнителя;

- договором об оказании юридических услуг предусмотрено, что клиент (организация) выступает налоговым агентом по отношению к исполнителю и перечисляет сумму НДФЛ в налоговый орган по месту регистрации последнего. Данное условие договора позволяет сделать вывод, что организация наряду с выплатой вознаграждения непосредственно исполнителю за оказанные им услуги обязана удержать и перечислить за исполнителя в бюджет НДФЛ с суммы вознаграждения. Это является обоснованием отнесения спорной суммы к судебным издержкам. Кроме того, факт исполнения организацией обязанности налогового агента установлен судами при рассмотрении спора и налоговым органом не оспаривается.

Таким образом, затраты организации в сумме НДФЛ, перечисленного в бюджет, непосредственно связаны с рассмотрением спора в арбитражном суде, относятся к судебным издержкам, перечисленным в ст. 106 АПК РФ, и подлежат возмещению в порядке ст. 110 АПК РФ. Это значит, что организация имеет право взыскать НДФЛ, уплаченный за представителя – физическое лицо, с проигравшей стороны в числе судебных издержек.

Статья написана и размещена 29 сентября 2015 года. Дополнена – 12.11.2015, 31.05.2016, 05.03.2017, 26.09.2018, 26.10.2018, 07.12.2018

ВНИМАНИЕ!

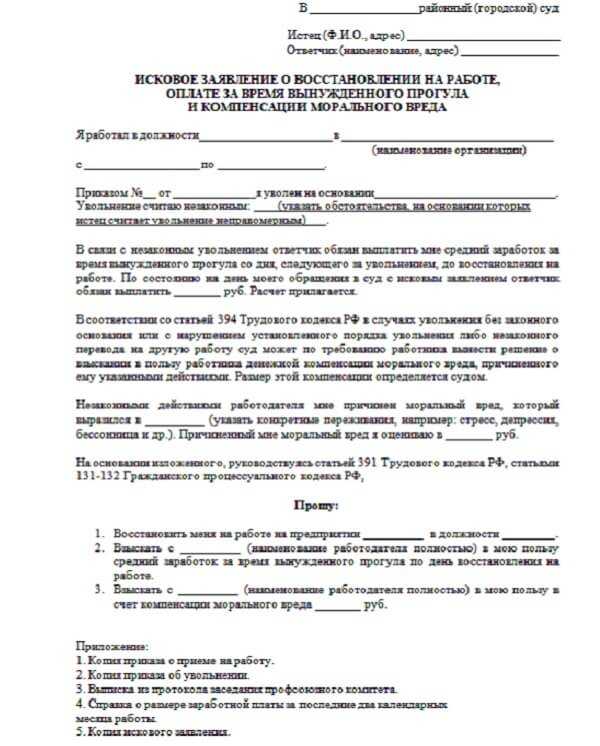

Доказательства и распределение обязанностей по доказыванию по делам о компенсации морального вреда

Заявление о возмещении морального вреда подается в суд и рассматривается судом в исковом порядке. В процессе доказывания причинения морального вреда могут быть использованы все виды доказательств, перечисленных в ст.68-79 Гражданского процессуального кодекса (подробнее см. «Доказательства в гражданском процессе»).

Если говорить о бремени доказывания по делам о компенсации морального вреда, необходимо отметить следующее.

Истец должен доказать причинение вреда при определенных обстоятельствах и конкретным лицом, степень физических и (или) нравственных страданий, которые он претерпевал, в чем они выражаются, причинно-следственную связь между причинением вреда и наступившими страданиями, размер компенсации морального вреда.

Таким образом, если кто-то заявляет, что в результате дорожно-транспортного происшествия он приобрел устойчивую депрессию, бессонницу или головную боль, прежде чем обращаться в суд, необходимо посетить медицинское учреждение и обратить внимание врача-специалиста по нервным болезням на причинно-следственную связь между заболеванием и имевшим место происшествием. В данном случае выписка из истории болезни будет являться доказательством, подтверждающим наличие данного обстоятельства

Независимо от того, какой вред причинен, важной особенностью доказывания по делам о компенсации морального вреда, является бремя доказывания, лежащее на ответчике. Речь идет о так называемой презумпции вины причинителя вреда, т.е

на ответчике в соответствии с положением пункта 2 статьи 1064 ГК РФ лежит обязанность доказывания отсутствия его вины.

Как уже отмечалось выше, в некоторых случаях закон устанавливает возможность компенсации морального вреда независимо от вины причинителя вреда. Однако, в таких случаях, чтобы суд мог решить вопрос об освобождении ответчика от ответственности, ответчик должен доказать наличие вины либо умысла в действиях потерпевшего. Например, водитель, совершивший наезд на пешехода, и утверждающий, что его вины в этом нет, должен доказать, что пешеход сам бросился под колеса автомобиля, решив совершить самоубийство.

Бухгалтерский учет компенсации морального вреда – расходы по налогу на прибыль

Согласно пункту 61 статьи 217 НК не подлежат обложению НДФЛ доходы в виде возмещенных налогоплательщику на основании решения суда судебных расходов, предусмотренных гражданским процессуальным, арбитражным процессуальным законодательством, законодательством об административном судопроизводстве, понесенных налогоплательщиком при рассмотрении дела в суде.

ПОДРОБНЕЕ: Ипотечное страхование в ВТБ 24

Бухгалтер не имеет права снижать размер налогооблагаемой базы по налогу на прибыль на сумму моральной компенсации, выплаченной пострадавшему лицу. И в данном случае не важен тот факт, что затраты фирмы возникли в процессе осуществления хозяйственной деятельности. В тексте Письма Федеральной налоговой службы РФ от 16.05.

2012 № ЕД-4-3/8057 и Письма Минфина РФ от 19.03.2010 сказано о том, что компенсация морального ущерба налогоплательщиком и возмещение ущерба (при котором у пострадавшего возникают какие-либо расходы), причиненного компанией – не одно и то же, а потому в данном случае невозможно применять пп. 13 п. 1 ст. 265 НК РФ.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Компенсация морального вреда — НДФЛ удерживать?

Минфин России рассуждает так.

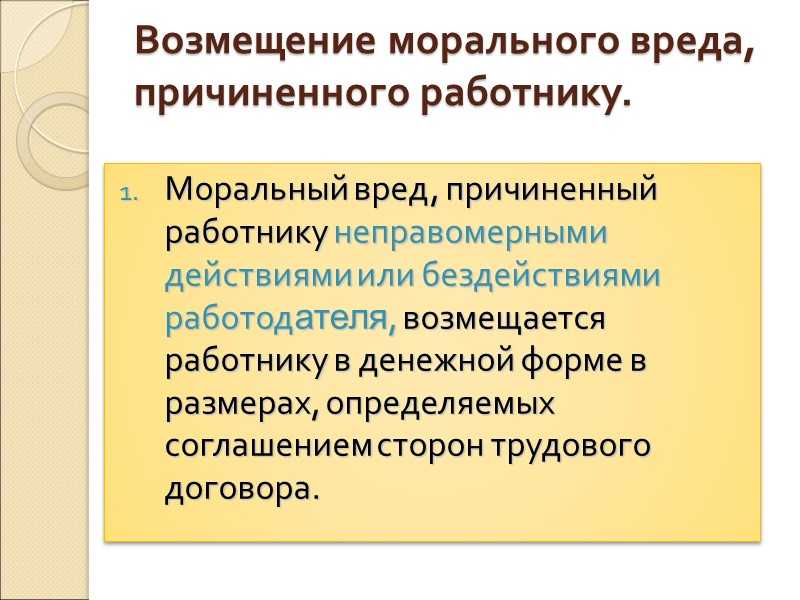

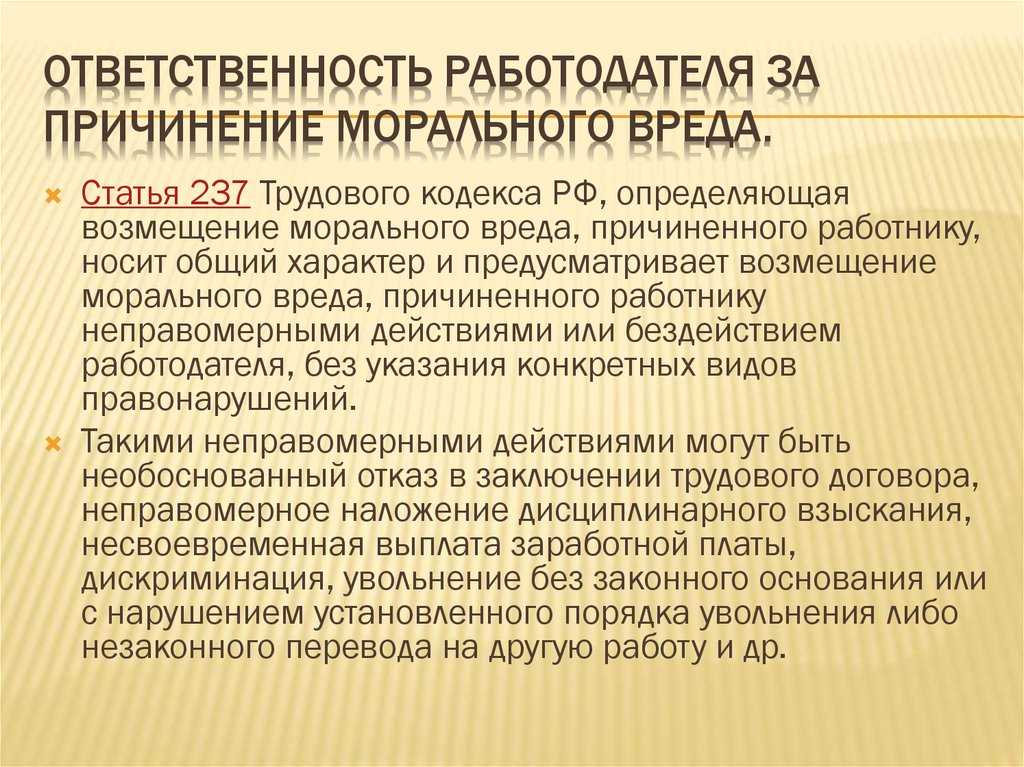

Поскольку в соответствии со статьей 237 Трудового кодекса РФ моральный вред должен быть компенсирован именно работнику организации или предпринимателя, то подобная выплата в пользу бывшего работника не является обязанностью работодателя и не установлена законодательством.

А значит, эта компенсация облагается НДФЛ в общем порядке. Данная точка зрения не бесспорна.

Журнал «Нормативные акты для бухгалтера».

Ознакомиться с мнением Президиума Верховного Суда РФ и получить рекомендацию эксперта вы можете на сайте журнала «Нормативные акты для бухгалтера».

Бухгалтерский учет компенсации морального вреда — расходы по налогу на прибыль

Бухгалтер не имеет права снижать размер налогооблагаемой базы по налогу на прибыль на сумму моральной компенсации, выплаченной пострадавшему лицу. И в данном случае не важен тот факт, что затраты фирмы возникли в процессе осуществления хозяйственной деятельности. В тексте Письма Федеральной налоговой службы РФ от 16.05.2012 № ЕД-4-3/8057 и Письма Минфина РФ от 19.03.2010 сказано о том, что компенсация морального ущерба налогоплательщиком и возмещение ущерба (при котором у пострадавшего возникают какие-либо расходы), причиненного компанией — не одно и то же, а потому в данном случае невозможно применять пп. 13 п. 1 ст. 265 НК РФ.

Как происходит определение размера морального вреда в деньгах, и кто это решает?

Если мы говорим о судебном споре, то заявляя исковое требование, пострадавший по своему убеждению оценивает перенесенные страдания. Это его право. Но конечное определение денежной суммы остается за судом.

В практике судопроизводства мало исков, по которым изначальная сумма компенсации удовлетворена полностью, обычно размер значительно снижается.

Четкого алгоритма или однозначных критериев расчета морального вреда нет.

Закон указывает суду исходить из степени вины нарушителя (но в некоторых случаях ответственность наступает и без нее), характера страданий, индивидуальных особенностей пострадавшего – возраста, восприимчивости, конкретной ситуации причинения вреда, жизненных последствий и длительности страданий. Если обобщить, то чем для данного человека страшнее переживания, тем больше будет компенсация.

Еще закон требует соблюдать разумность и справедливость компенсации: истец не должен за счет нее обогатиться, а ответчик претерпеть чрезмерное наказание

Во внимание будут приняты материальный уровень сторон и экономическое положение в местах их проживания

Расходы по налогу на прибыль

В связи с назначением компенсации компания – причинитель морального вреда несет затраты. Порождают ли такие затраты расходы в целях налогообложения?

На этот вопрос нужно ответить отрицательно. Ведь такие затраты порождены нарушением конституционных прав и свобод человека и гражданина (гл. 2 Конституции РФ), то есть по своей природе аморальны. Следовательно, они не удовлетворяют критериям пункта 1 статьи 252 Налогового кодекса, хотя и понесены в ходе осуществления деятельности, направленной на получение дохода. Такое основание специально предусмотрено пунктом 49 статьи 270 Налогового кодекса РФ.

Подчеркнем: компенсация морального вреда не может быть приравнена к возмещению причиненного ущерба. Следовательно, на нее подпункт 13 пункта 1 статьи 265 Налогового кодекса РФ не распространяется. Такая позиция представлена в письмах Минфина России от 19.03.2010 № 03-03-06/4/22 и ФНС России от 16.05.2012 № ЕД-4-3/8057.

Обратите внимание

Компенсацию морального вреда работник вправе потребовать даже за задержку заработной платы (п. 63 Постановления Пленума Верховного суда РФ от 17.03.2004 № 2, апелляционное определение Свердловского областного суда от 22.11.2016 по делу № 33-20855/2016).

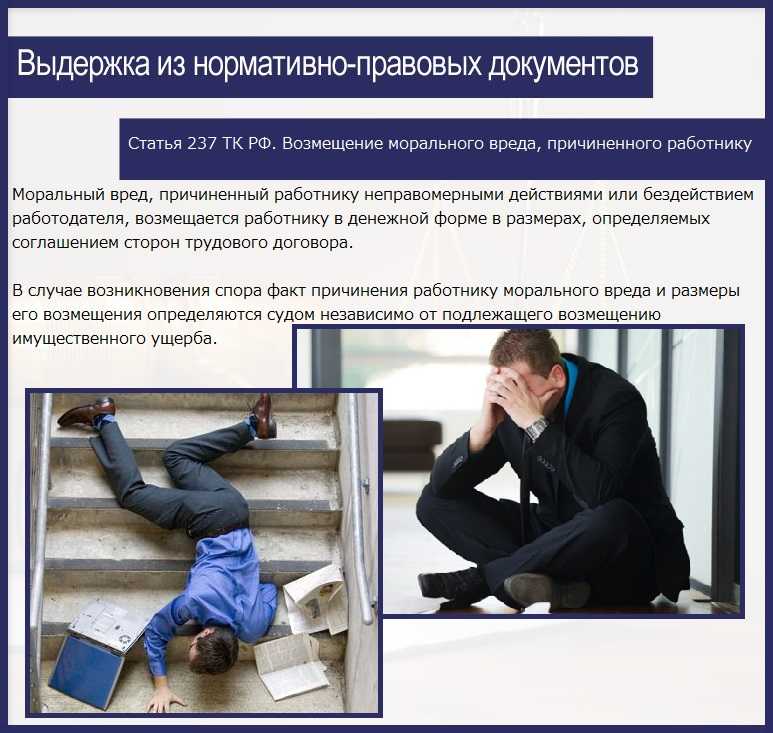

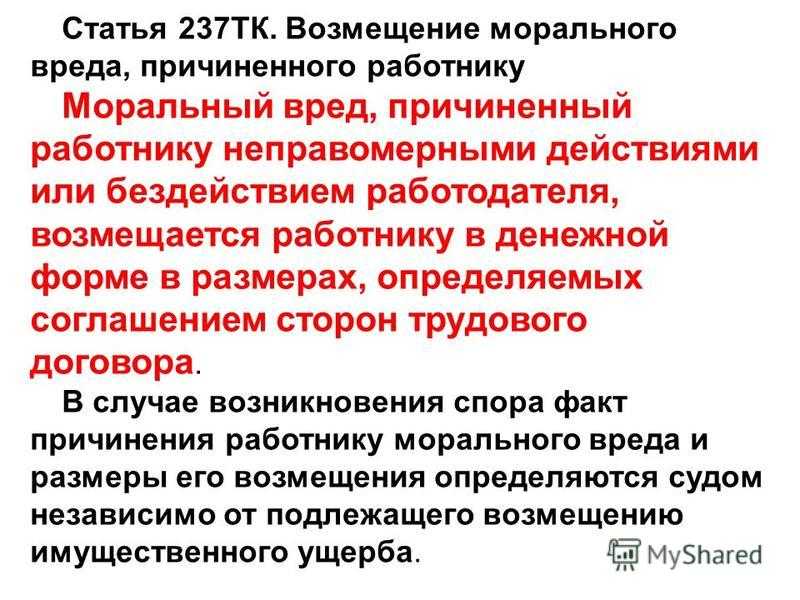

Дело в том, что законодательство связывает ущерб с наличием у потерпевшей стороны расходов (п. 13 Постановления Пленума Верховного суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»). В случае морального вреда таковых не усматривается. Причем законодатель специально оговаривает: возмещение морального вреда производится независимо от подлежащего возмещению имущественного ущерба (ч. 2 ст. 237 ТК РФ, п. 3 ст. 1099 ГК РФ).

Правда, в постановлении Арбитражного суда Восточно-Сибирского округа от 04.06.2015 № Ф02-1262/2015 по делу № Ф02-1612/2015 представлен противоположный вывод. Арбитры сочли, что подпункт 13 пункта 1 статьи 265 Налогового кодекса РФ не конкретизирует, какой именно ущерб подлежит возмещению – материальный или моральный, и не содержит запрета на включение в состав внереализационных расходов затрат на возмещение морального вреда. Названное постановление хотя и поддержано определением Верховного суда РФ от 27.08.2015 № 302-КГ15-9847, но в последнем вопрос о признании в расходах компенсации морального вреда не исследовался.

Аналогичный вывод представлен и в постановлении Арбитражного суда Уральского округа от 30.07.2015 № Ф09-5159/15.

В этой связи зададимся вопросом: а существует ли официальный термин «моральный ущерб»? Да. В частности, он представлен в Законе РФ от 21.07.1993 № 5485-1 «О государственной тайне» (ст. 7) и в Указе Президента РФ от 14.06.2012 № 851 «О порядке установления уровней террористической опасности…» Но специфические ситуации, которые регламентируют эти источники права, не характерны для деятельности коммерческих организаций. Вместе с тем данный пример показывает: можно пытаться заявлять о нарушении своих прав даже в сомнительных случаях. Несостоятельность вашей позиции может пройти незамеченной.

Итак, по вопросу об учете компенсации в расходах мы на стороне Минфина России, и не разделяем позиции вышеуказанных арбитражных судов. Зато по НДФЛ – наоборот.

Бухгалтерский учет компенсации морального вреда – расходы по налогу на прибыль

Бухгалтер не имеет права снижать размер налогооблагаемой базы по налогу на прибыль на сумму моральной компенсации, выплаченной пострадавшему лицу. И в данном случае не важен тот факт, что затраты фирмы возникли в процессе осуществления хозяйственной деятельности. В тексте Письма Федеральной налоговой службы РФ от 16.05.2012 № ЕД-4-3/8057 и Письма Минфина РФ от 19.03.2010 сказано о том, что компенсация морального ущерба налогоплательщиком и возмещение ущерба (при котором у пострадавшего возникают какие-либо расходы), причиненного компанией – не одно и то же, а потому в данном случае невозможно применять пп. 13 п. 1 ст. 265 НК РФ.