- Ответственность за неуплату зарплат, пенсий, стипендий и других выплат

- Учет и налогообложение компенсации

- Ответственность работодателя за невыплату компенсации

- Удерживается ли подоходный налог?

- Законное регулирование вопроса в 2020 году

- На сколько дней работодатель может задержать зарплату на законных основаниях

- Формирование заработной платы

- Компенсация за задержку зарплаты – не плата за труд

- Расчет компенсации

- Чем грозит работодателю

- Административная ответственность

- Уголовная ответственность

- Права сотрудников при задержке зарплаты

- Обращение в трудовую инспекцию и прокуратуру

- Обращение в суд

- Ответственность работодателя за невыплату компенсации

- Штрафы

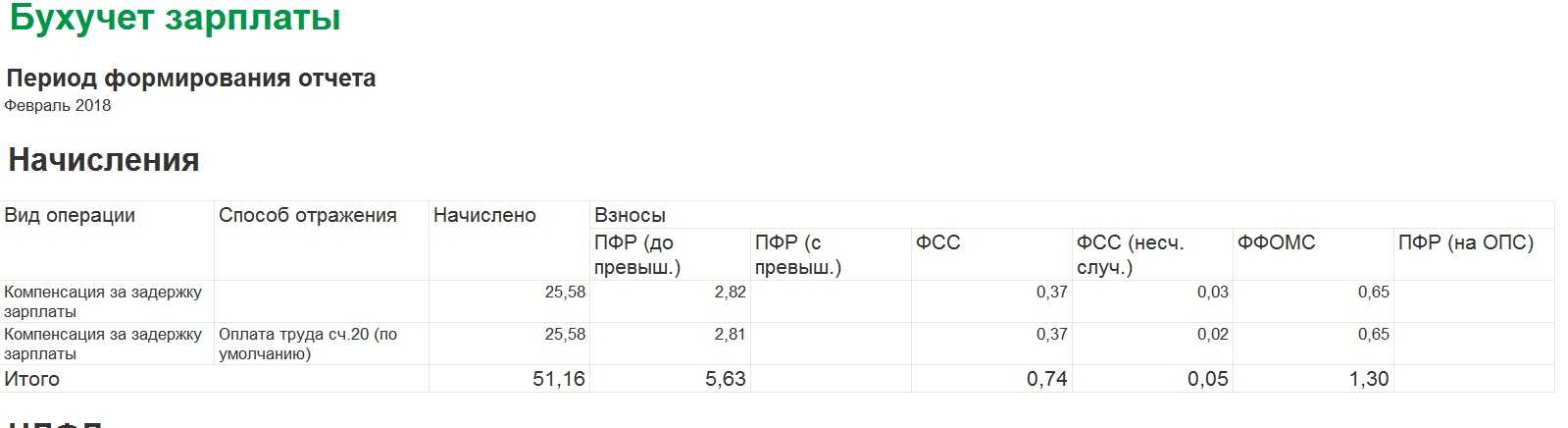

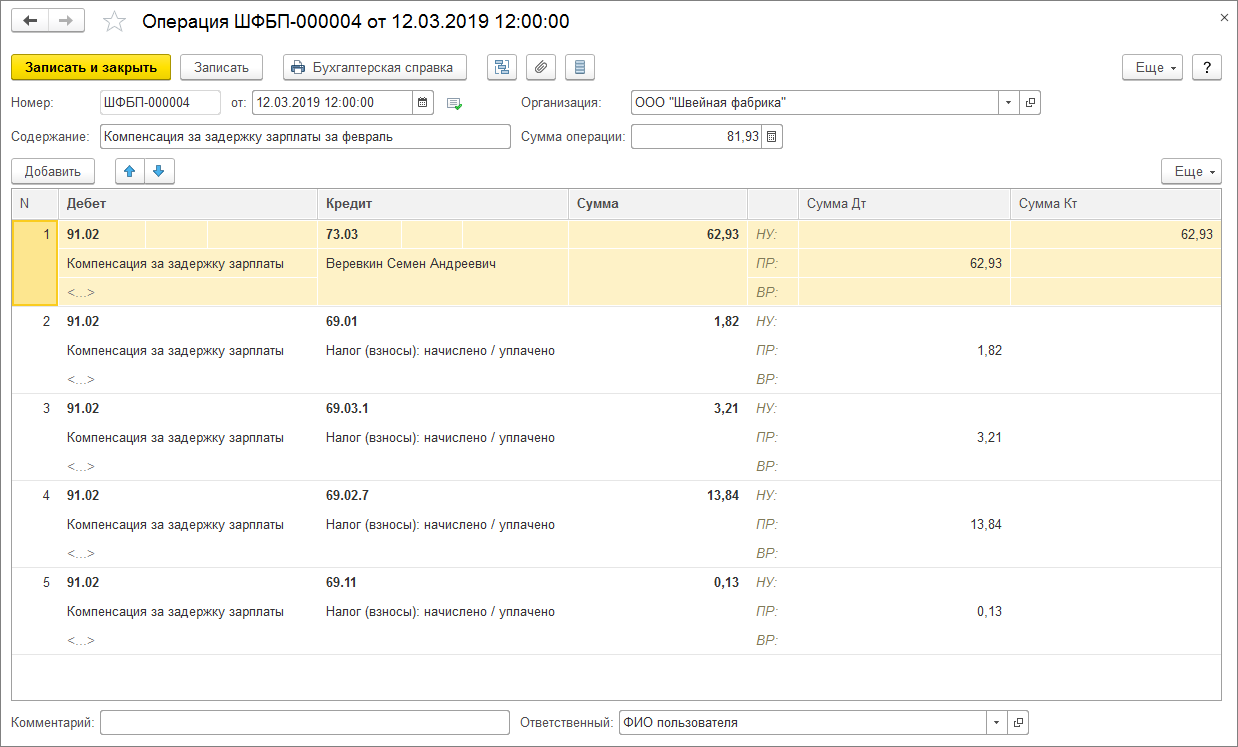

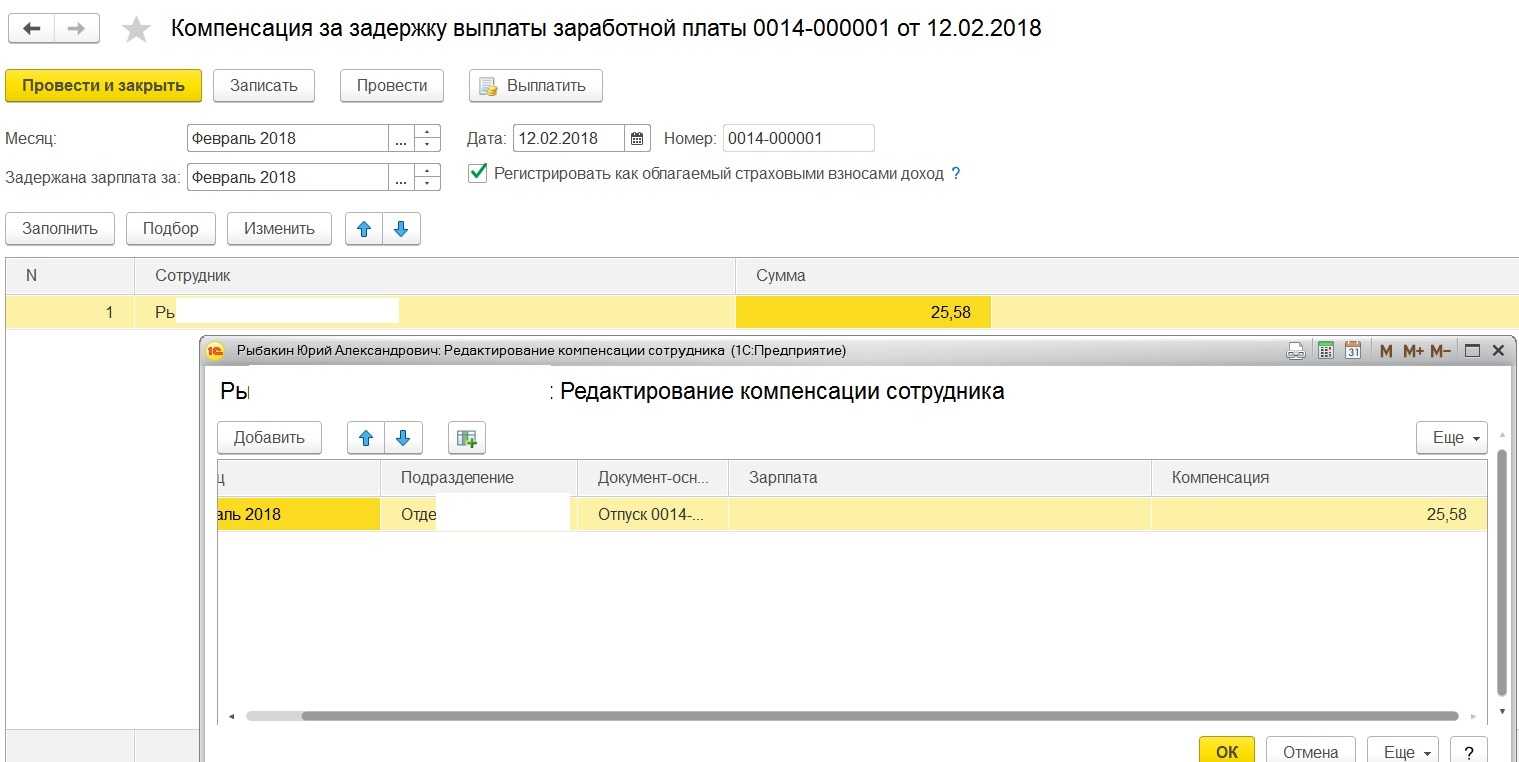

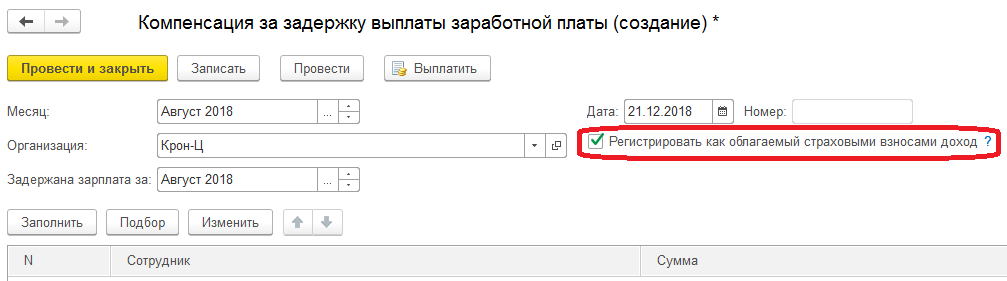

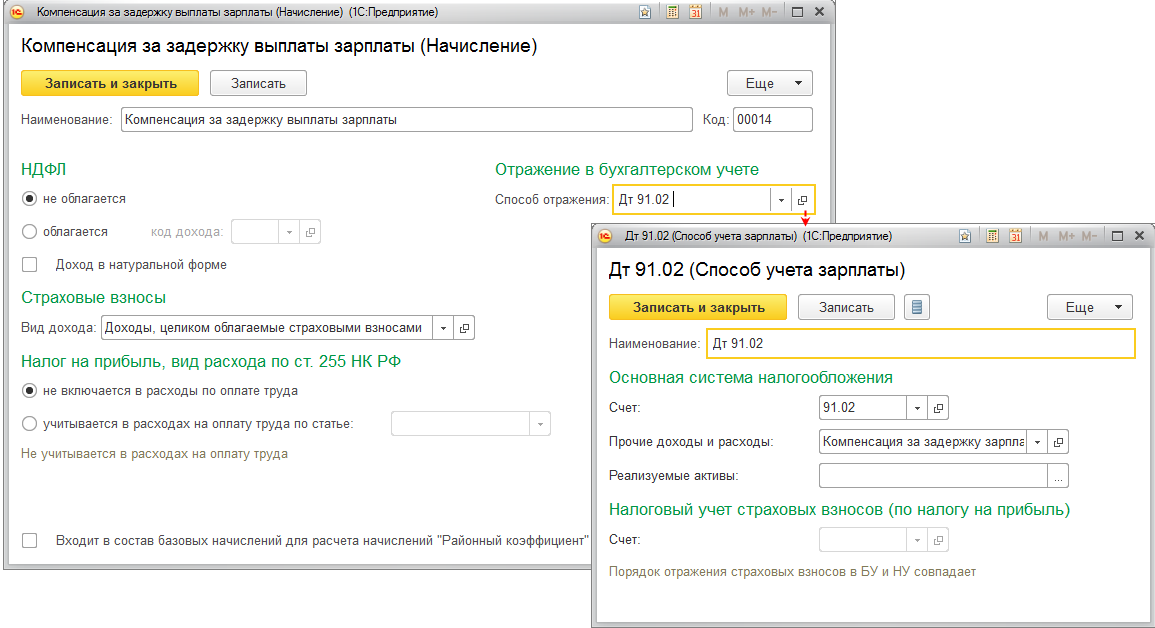

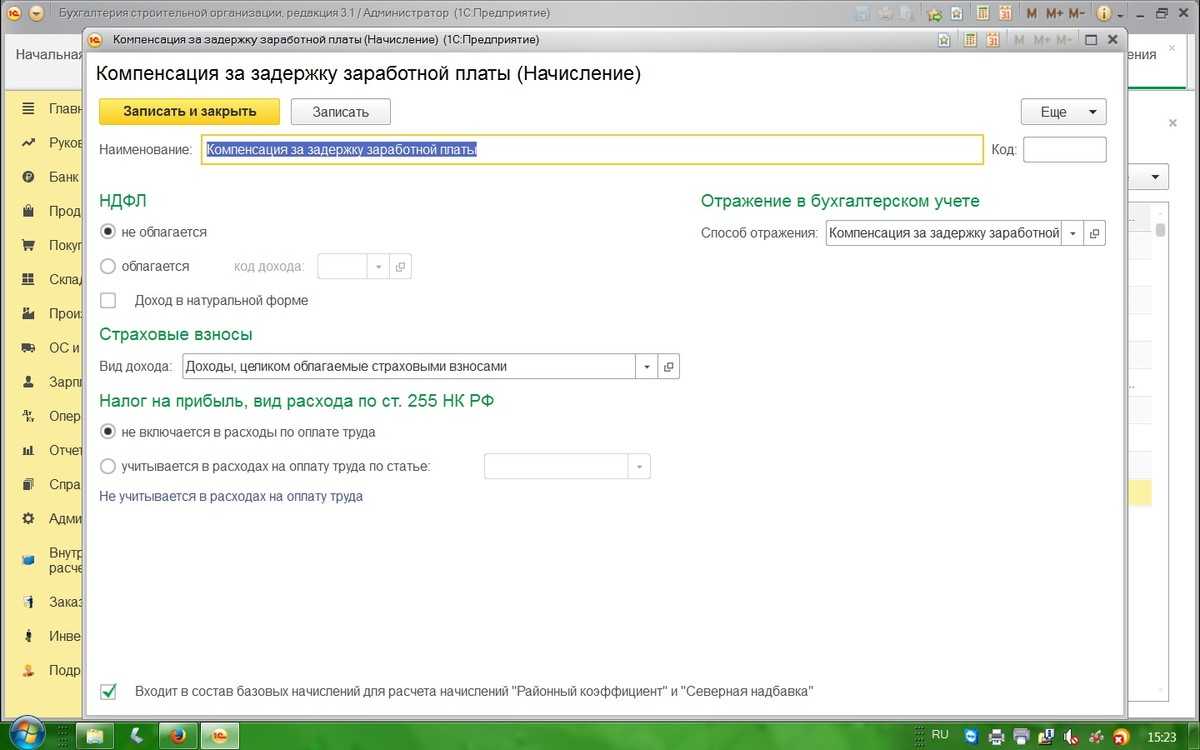

- НДФЛ и страховые взносы при начислении компенсации

- Последние изменения

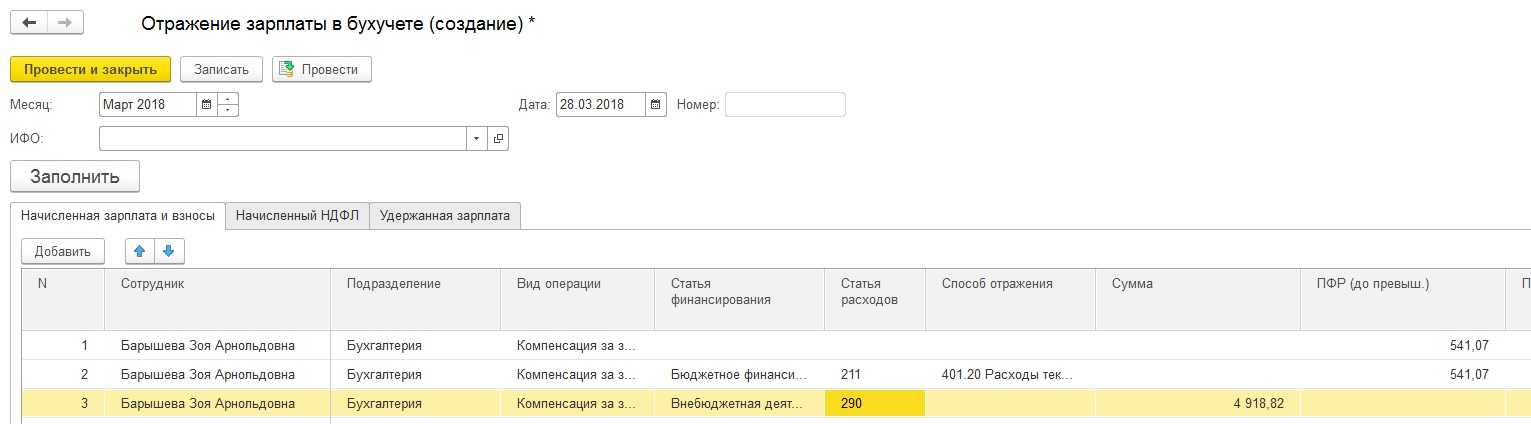

- Налоговый учет расходов

Ответственность за неуплату зарплат, пенсий, стипендий и других выплат

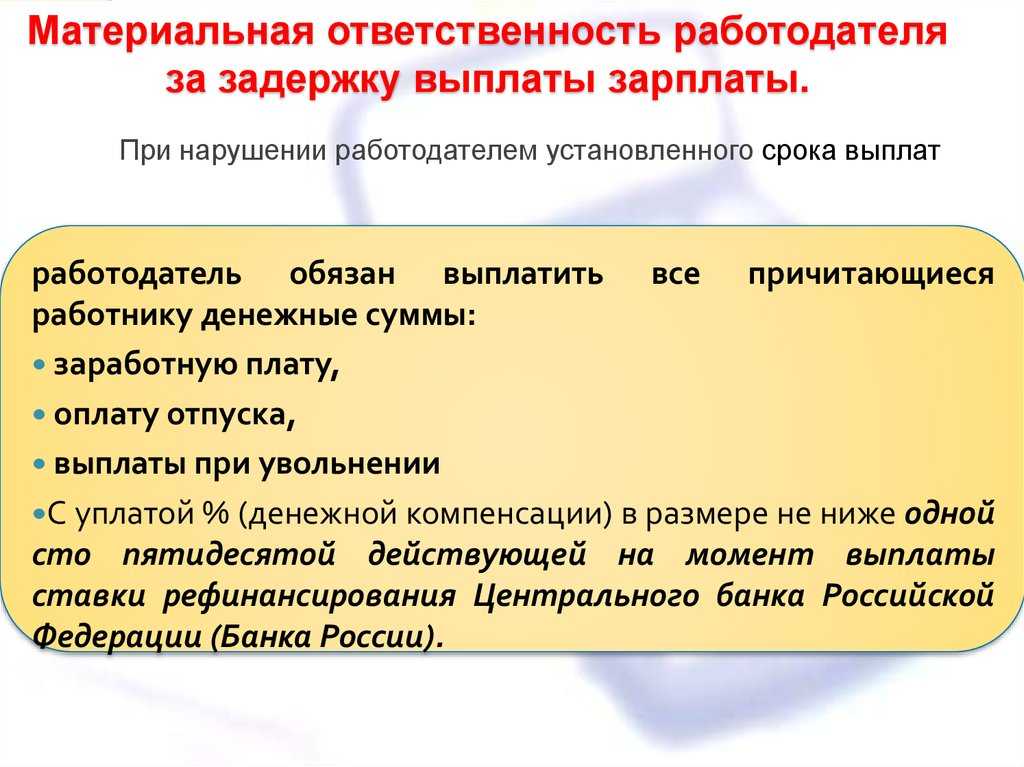

Действующим законодательством РФ установлена материальная ответственность руководителя компании за невыплату зарплаты в установленные сроки или за отказ произвести компенсационную выплату. Как уже было отмечено, Трудовой кодекс РФ предусматривают дисциплинарную ответственность руководителя предприятия или ИП.

Собственник предприятия по заявлению профсоюзной организации обязуется осуществить предусмотренные нормативными актами дисциплинарные меры в отношении руководителя, допустившего нарушения. Такие меры могут включать в себя выговор или увольнение.

Собственник предприятия по заявлению профсоюзной организации обязуется осуществить предусмотренные нормативными актами дисциплинарные меры в отношении руководителя, допустившего нарушения. Такие меры могут включать в себя выговор или увольнение.

Работодатель решает сам — какой выбрать вариант взыскания. Если компенсационная выплата нанесла организации материальный ущерб, то собственник имеет право подать в суд на руководителя для возмещения ущерба.

Кроме дисциплинарной ответственности существует также и административная ответственность. Статья 5.27 КоАП РФ гласит, что в случае задержки зарплаты или отказа произвести компенсационную выплату на руководителя будет наложен административный штраф: на должностных лиц – от 10 тысяч до 20 тысяч рублей, на юридических лиц – от 30 тысяч до 50 тысяч рублей.

Также за подобный вид нарушения предусмотрена уголовная ответственность, если доказано, что имеют место корыстные или личные мотивы руководителя организации:

- Частичная невыплата (имеется ввиду сумма менее половины установленной) вышеперечисленных видов выплат свыше 3-х месяцев может повлечь за собой наложение штрафа до 120 тыс. руб., лишение возможности находиться на руководящих должностях в течение года или заключение на один год.

- Полная невыплата больше двух месяцев, включая выплату в размере меньшем, чем МРОТ, согласно федеральному законодательству может повлечь за собой наложение штрафных санкций на сумму от 100 до 500 тыс. руб., лишение права занимать некоторые должностные вакансии или заключение в местах лишения свободы сроком до трех лет.

Учет и налогообложение компенсации

Гарантированное возмещение при задержке официальных выплат сотруднику, как и все прочие виды компенсаций, не подлежат налогообложению НДФЛ. Для работодателя начисление компенсации сопряжено с дополнительными налоговыми и обязательными платежами:

- начисленная компенсация не уменьшает налоговую базу по налогу на прибыль;

- с сумм возмещения следует уплатить взносы во внебюджетные фонды – ФСС, ПФ, ФОМС.

Для работодателей, применяющих «упрощенку» по схеме «доходы минус расходы», ежегодный налог на доходы не может быть скорректирован в меньшую сторону на компенсационные расходы.

Ответственность работодателя за невыплату компенсации

Если говорить о мере ответственности работодателя за просрочку выплаты зарплаты и уклонение от начисления соответствующей компенсации, то она достаточно серьезная. Трудовое законодательство является обязательным для исполнения всеми участниками трудовых отношений, а контроль за исполнительской дисциплиной возложен на Государственную инспекцию по труду. Она вправе:

- проводить плановые проверки работодателей;

- проводить расследования по обнаруженным фактам нарушений;

- проводить внеплановые мероприятия при поступлении обращений граждан.

В случае обнаружения нарушений инспекторы обязаны передавать в прокуратуру информацию, по которой будет избрана мера ответственности. К наказаниям можно отнести:

- дисциплинарное взыскание на должностное лицо, допустившее нарушение законодательства (статьи 22, 195, 370 ТК);

- административное наказание в виде штрафа на руководство организации, согласно ст.5.27 КоАП;

- уголовное преследование, если будет выявлен и доказан факт корыстного использования невыплаченных средств должностными лицами. Применяется статья 14.1 Уголовного кодекса.

Инициировать проведение проверки по факту задержки зарплаты и выплате ее без учета компенсации зачастую исходит от трудового коллектива или конкретного работника. Чтобы запустить процесс восстановления нарушенных прав потребуется обратиться письменно в Комиссию по труду, суд или прокуратуру. В случае составления искового заявления работники вправе потребовать также компенсацию морального вреда, нанесенного вследствие невыплаты причитающихся сумм.

Если в организации имеется профсоюзный комитет, трудящиеся вправе обратиться туда с жалобой о нарушенных правах. Заявление от работников обязательно должно быть зарегистрировано и рассмотрено в 10-дневный срок.

Узнайте так же о том, как оформить доверенность на получение ЗП.

Удерживается ли подоходный налог?

Пункт 3 ст. 217 НК РФ гласит, налогообложению не подлежат компенсационные выплаты, в рамках норм, связанных с выполнением трудовых обязанностей.

Из этого пункта можно сделать выводы:

- Сумма компенсации 1 / 150 от ставки рефинансирования ЦБ, а также большие неустойки при невыплате (если они определенных трудовым или коллективным договором) не облагаются налогом с доходов. НДФЛ с них удерживать и платить не нужно.

- Если в трудовом или коллективном договоре работодатель не установил конкретный размер компенсации, но выплачивает ее в сумме больше, чем 1 / 150 от ставки рефинансирования ЦБ, придется удержать НДФЛ с величины, превышающей норму по закону.

Сотруднику выплачена компенсация в размере 1 / 100 от ставки рефинансирования ЦБ. В договорах с работником нет пункта с указанием размера неустойки за задержку зарплаты.

Тогда, налогообложению будет подлежать только часть выплаты, свыше установленной нормы: 1 / 150 — 1 / 100 = 1 / 50 ставки рефинансирования ЦБ — с суммы неустойки, исчисленной по указанной ставке нужно будет удержать НДФЛ.

Важно! Размер компенсации свыше превышения нормы облагается подоходным налогом в общем порядке. Порядок обложения страховыми взносами с 2017 года определен гл

№34 НК РФ. Ст. №422 указанного нормативного акта не содержит в перечне необлагаемых взносами сумм компенсационной суммы за несвоевременную уплату заработной платы. Поэтому по кодексу облагать такие выплаты взносами нужно

Порядок обложения страховыми взносами с 2017 года определен гл. №34 НК РФ. Ст. №422 указанного нормативного акта не содержит в перечне необлагаемых взносами сумм компенсационной суммы за несвоевременную уплату заработной платы. Поэтому по кодексу облагать такие выплаты взносами нужно.

Этот вид компенсации относится к материальной ответственности организации, выплачивается на основании ТК РФ и обеспечивает защиту трудовых прав персонала при исполнении физического труда.

Исходя из этого, представители судебного органа принимают решение, что платить страховые взносы работодатель не должен.

С целью избежать разбирательств многие организации платят взносы в бюджет, опираясь на кодекс по налогам.

Чтобы не вступать в споры с налоговым органом многие организации выплачивают страховые взносы с компенсационной выплаты за задержку зарплаты.

По ст. 431 НК РФ, перечисление взносов должно происходить не позднее пятнадцатого числа следующего за отчетным месяцем.

Когда выплаченная сумма неустойки за невыплату заработной платы превышает норму и не оговорена договорами, работодатель несет обязательство оплатить НДФЛ с суммы превышения. Оплату налога с доходов по ст. 226 НК РФ необходимо произвести не позднее дня фактической выплаты денежной суммы работнику.

Рассмотрим на конкретных примерах, как компенсационная сумма облагается налогами и взносами.

Как удерживается НДФЛ:

Предположим, работодатель не установил с помощью нормативных актов размер компенсации при невыплате зарплаты.

Фактически он выплачивает ее в размере 1 / 50 от ставки ЦБ.

Задержка выплаты произошла на 3 дня, сумма задолженности по заработной плате составляет 15 000, ставка – 7,25 %.

- Сначала рассчитаем размер компенсационной выплаты, с которой берется НДФЛ:

- 1 / 150 – 1 / 50 = 1 / 100;

- 15000 * 1 / 100 * 7,25% * 3 = 32,63.

- Рассчитываем НДФЛ: 32,63 * 13 % = 4,24.

- Сотрудник получит на руки сумму компенсации:

- 15000 * 1 / 50 * 7,25% * 3 = 65,25.

- 65,25 – 4,24 = 61,01.

Как облагается взносами:

Если работодатель решил выполнить страховые отчисления с целью избежать судебных разбирательств, размеры ставок будут идентичны зарплате: 22% — ОПС, 5,1% — ОМС, 2,9% — ВНиМ.

Для расчета возьмем компенсацию из предыдущего примера, она равна 65,25:

- ОПС = 65,25 * 22% = 14,36.

- ОМС = 65,25 * 5,1% = 3,33.

- ВНиМ = 65,25 * 2,9% = 1,89.

Законное регулирование вопроса в 2020 году

Как мы уже упоминали выше, согласно положениям ТК РФ, работодатель обязан выплачивать ЗП 2 раза в месяц. В качестве исключения – может выступать выполнение сотрудником какой-либо работы по оформленному ранее гражданско-правовому соглашению. В данной ситуации – наниматель имеет право выплатить рассматриваемое вознаграждение в сроки, которые устраивают обе стороны.

В случае задержки заработной платы на срок, превышающий установленные законодателем нормативы – работник имеет законное право пожаловаться (в письменной форме) на нанимателя в соответствующие органы, контролирующие данную сферу деятельности.

ЭТО НУЖНО ЗНАТЬ КАЖДОМУ:

Копия трудовой книжки по новому с 01.07.2018 — образец и описание

На сколько дней работодатель может задержать зарплату на законных основаниях

Исходя из информации, содержащейся в Трудовом кодексе – срок задержки нанимателем заработной платы, не должен превышать 15 дней. В том случае, если в данный срок вознаграждение за работу не будет выплачено сотруднику – он может отстоять свои права, приняв, установленные меры.

Формирование заработной платы

Со стороны закона заработная плата представляет собой меру оплаты труда работника за выполненные трудовые обязанности. Основанием для выдачи зарплаты является трудовой договор, заключенный между работником и работодателем, и содержащий в себе условия работы, а также размер оклада, порядок начисления дополнительных выплат (к примеру, сверхурочная работа, премиальные выплаты).

В соответствии с Трудовым кодексом РФ заработная плата работнику делится на 3 части:

- Оклад – фиксированная часть зарплаты, которая рассчитывается с учетом отработанных дней в месяце, на основании табеля учета рабочего дня.

- Компенсационные выплаты – добавки и премиальные, компенсирующие особенности условий работы (северные надбавки, за сверхурочную работу, оплата выходных и праздничных дней и другое).

- Стимулирующие выплаты – мотивационная часть, направленная на повышение производительности труда и компенсирующая увеличение эффективности исполнения своих трудовых обязанностей работником. Стимулирующие выплаты делятся на:

- постоянные, зависящие от выполненной работы;

- разовые – единовременные выплаты к праздникам, 13-я зарплата, другие.

Порядок выдачи и размер постоянных стимулирующих выплат, как правило, отмечены в приложении к трудовому договору. Работодатель не имеет права самостоятельно изменить в меньшую сторону размер данной выплаты или вовсе ее исключить из зарплаты.

В свою очередь отметим, что единоразовая часть выплаты является проявлением доброй воли работодателя, и, соответственно, в случае ее исключения из заработной платы, восстановить даже в суде разовую выплату будет невозможно.

Компенсация за задержку зарплаты – не плата за труд

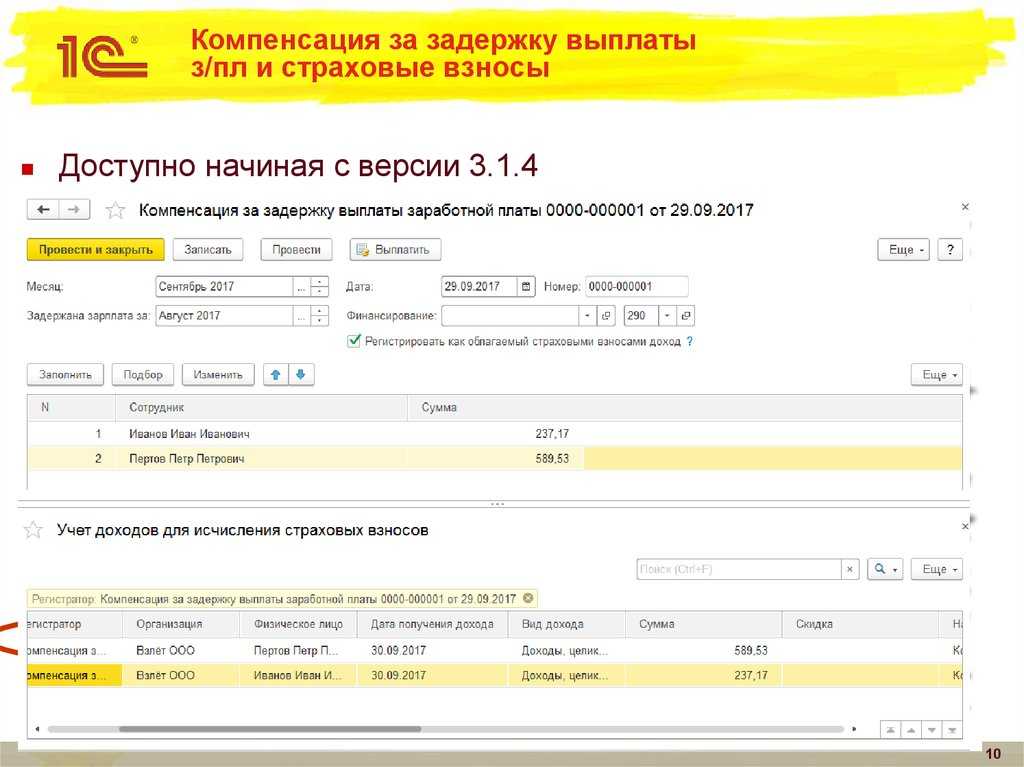

Трудовой кодекс и другие федеральные законы устанавливают выплату в пользу работников разного вида компенсаций. Часть из них входит в систему оплаты труда, часть – не входит. Так, компенсационная выплата работникам при нарушении работодателем установленного срока выплаты заработной платы (включая выплаты аванса, отпускных, выплат при увольнении и других выплат, выплачиваемых в определенные ТК РФ сроки) установлена статьей 236 ТК РФ. Она не входит в систему оплаты труда работников и не признается вознаграждением за труд.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Сроки выплаты зарплаты и других доходов

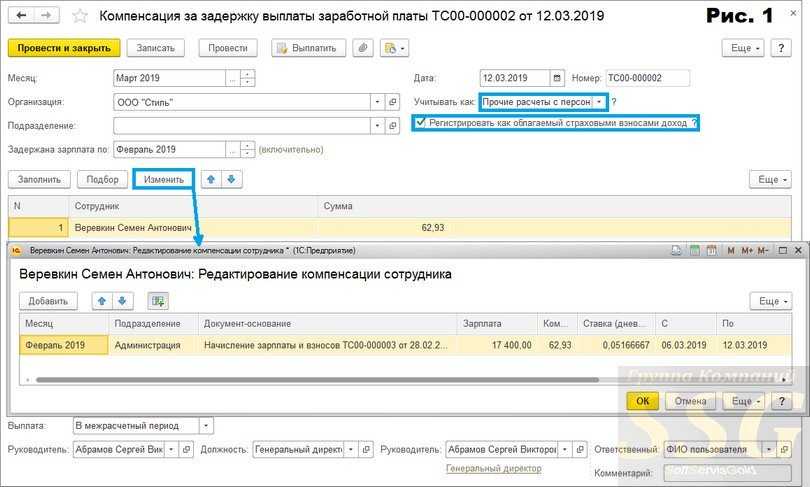

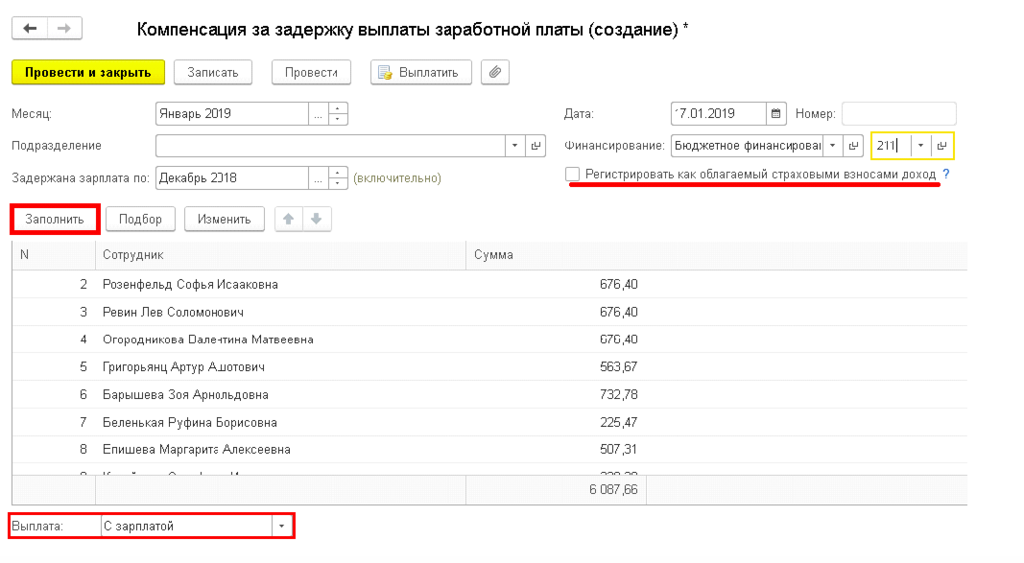

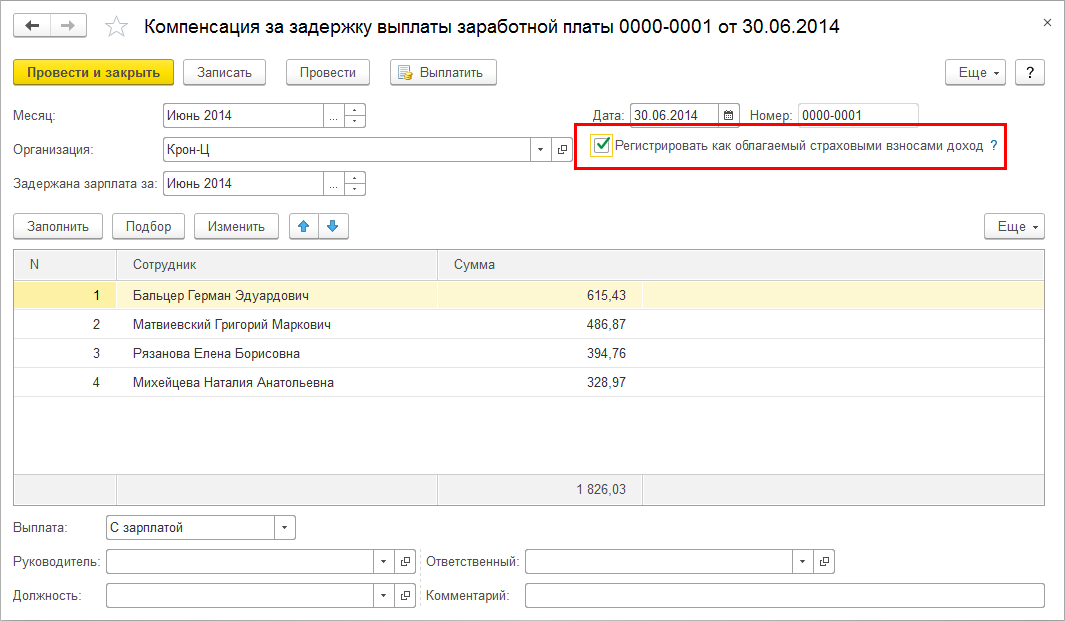

Размер компенсации за задержку выплаты зарплаты можно прописать в коллективном договоре, локальном нормативном акте или трудовом договоре. Он не может быть ниже 1/150 действующей ключевой ставки Банка России.

ТК РФ разрешает устанавливать компенсацию за задержку выплаты зарплаты в повышенном размере.

Есть доплаты и надбавки (их тоже часто называют компенсационными выплатами), которые входят в систему оплаты труда и являются вознаграждением за труд. Это доплаты за ночные часы, оплата сверхурочных и др. Компенсации за задержку выплаты зарплаты не входят в систему оплаты труда работников и не признаются вознаграждением за труд. Они являются мерой ответственности работодателя за нарушение прав работников на своевременное получение платы за труд.

Обязанность по выплате этой денежной компенсации возникает во всех случаях задержки, независимо от наличия вины работодателя.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Виды ответственности работодателя за нарушение сроков выплаты заработной платы

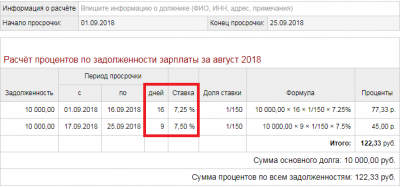

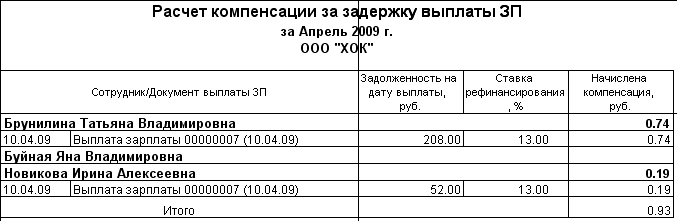

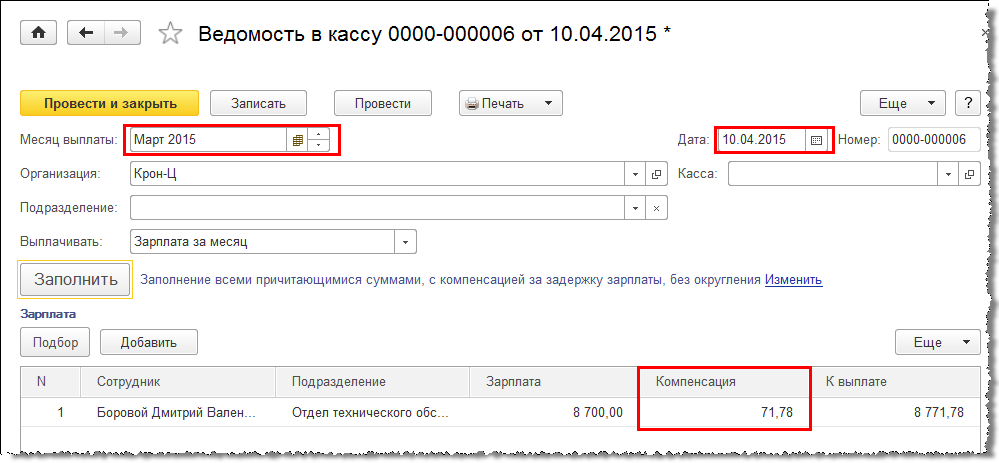

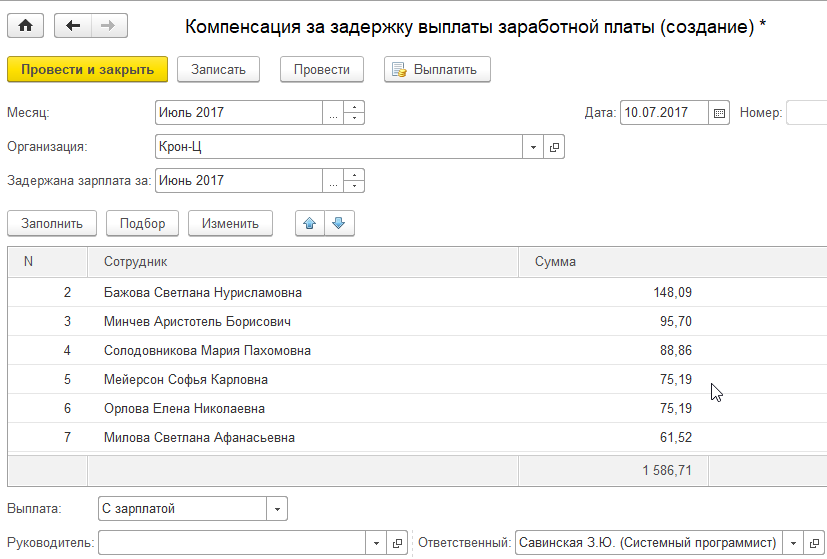

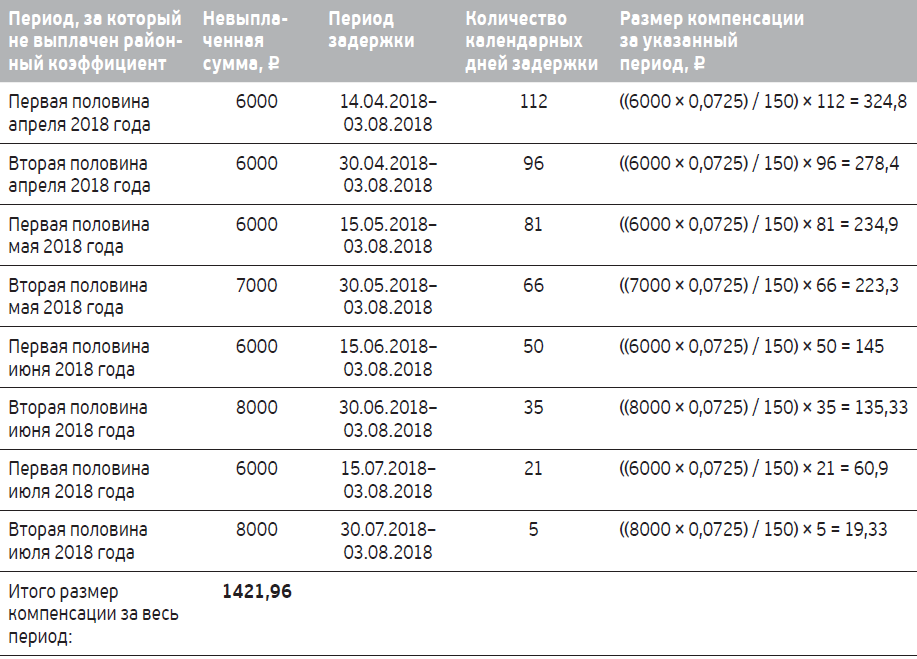

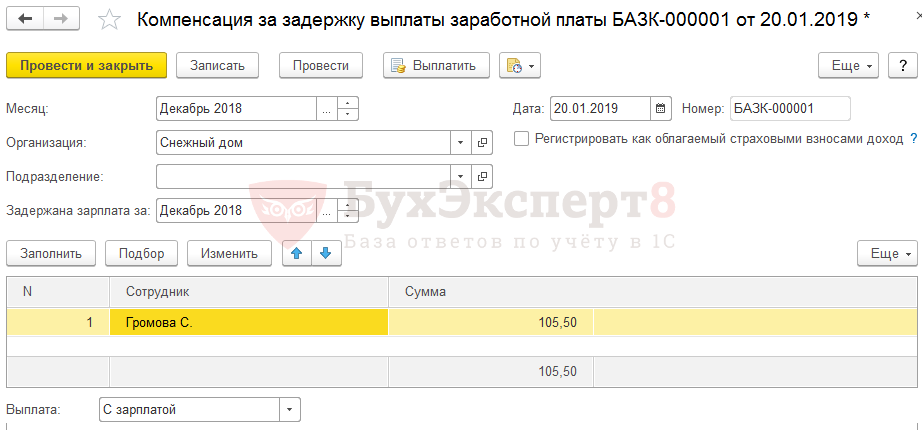

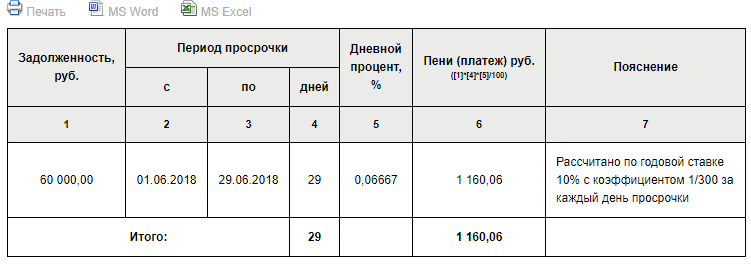

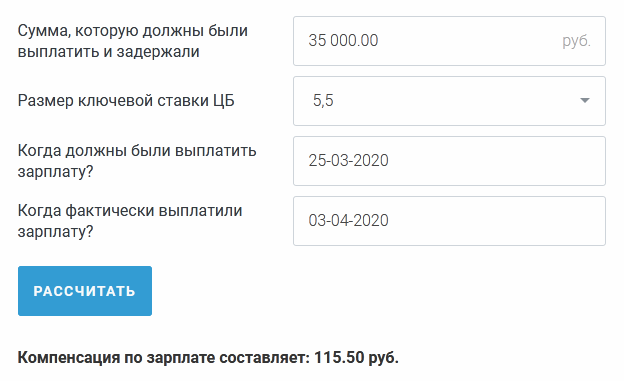

Расчет компенсации

Компенсацию за задержку зарплаты рассчитайте по формуле:

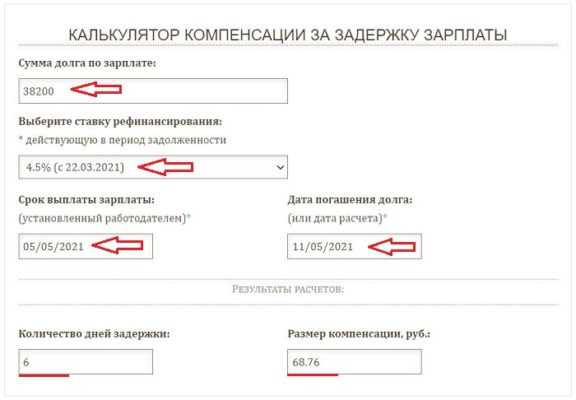

| Компенсация за задержку зарплаты | = | Задолженность по зарплате | × | 1/300 ставки рефинансирования (или больший процент, установленный организацией) | × | Количество дней задержки |

Пример расчета компенсации за задержку зарплаты. Размер компенсации установлен в коллективном договоре

В коллективном договоре, принятом организацией, установлены следующие сроки выплаты зарплаты:

- 20-го числа – аванс в размере 40 процентов от зарплаты;

- 5-го числа – окончательный расчет.

По коллективному договору компенсация за задержку зарплаты составляет 0,06 процента за каждый день просрочки.

Окончательный расчет за декабрь 2015 года, а также всю сумму зарплаты за январь 2016 года организация выплатила 16 февраля 2016 года.

Суммы задолженности и срок задержки составили:

- 300 000 руб. (окончательный расчет за декабрь 2015 года) – 47 дней (с 1 января по 16 февраля 2016 года (1–8 января 2016 года – праздничные дни, поэтому зарплата за декабрь должна быть выплачена 31 декабря 2015 года));

- 250 000 руб. (аванс за январь 2016 года) – 27 дней (с 21 января по 16 февраля 2016 года);

- 300 000 руб. (окончательный расчет за январь 2016 года) – 11 дней (с 6 по 16 февраля 2016 года).

Вместе с задолженностью по зарплате организация выплатила компенсацию за задержку. Сумма компенсации составила:

300 000 руб. × 47 дн. × 0,06% + 250 000 руб. × 27 дн. × 0,06% + 300 000 руб. × 11 дн. × 0,06% = 14 490 руб.

Ситуация: как рассчитать сумму задолженности перед сотрудником, с которой надо платить компенсацию за задержку выплаты зарплаты, – с учетом НДФЛ или без учета?

Сумму задолженности по зарплате, с которой рассчитывается компенсация, определяйте без учета НДФЛ.

При выплате зарплаты организация обязана удержать из нее НДФЛ, а значит, она не должна выплачивать его сотруднику (п. 4 ст. 226 НК РФ). НДФЛ не является частью невыплаченной зарплаты. А компенсацию за задержку нужно рассчитывать исходя из фактической суммы задолженности (ст. 236 ТК РФ).

Ситуация: как рассчитать компенсацию за задержку зарплаты, если в периоде просрочки ставка рефинансирования менялась несколько раз? Согласно коллективному (трудовому) договору, компенсация рассчитывается исходя из ставки рефинансирования.

Сумму компенсации рассчитайте, учитывая все изменения ставки рефинансирования. Период просрочки выплаты зарплаты разделите на периоды, в которых действовали разные размеры ставки рефинансирования и рассчитайте компенсацию за каждый из таких периодов. Такой вывод следует из буквального толкования статьи 236 Трудового кодекса РФ. В ней сказано, что размер компенсации за задержку зарплаты составляет не ниже одной трехсотой ставки рефинансирования, действовавшей в это время (т. е. в период просрочки).

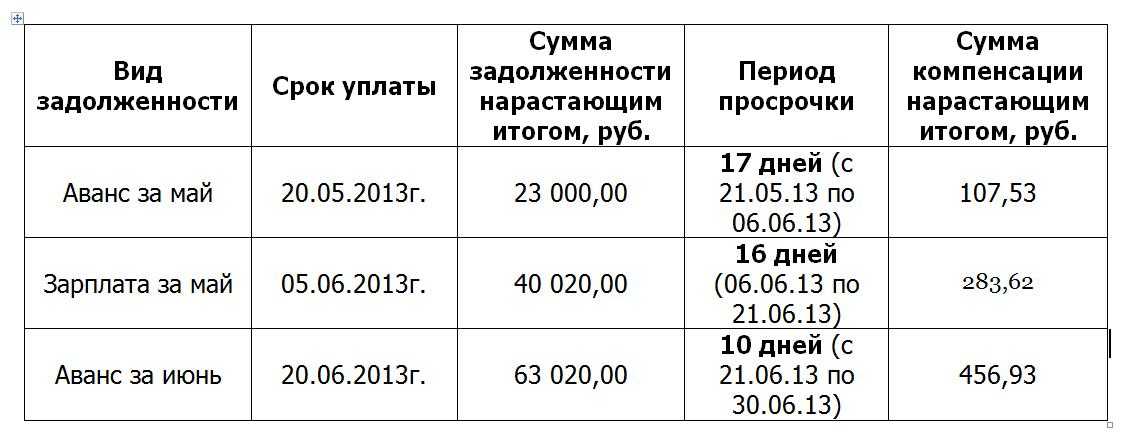

Пример расчета компенсации за задержку зарплаты. Размер компенсации коллективным (трудовым) договором не установлен

В коллективном договоре, принятом организацией, установлены следующие сроки выплаты зарплаты:

- 20-го числа – аванс в размере 40 процентов от зарплаты;

- 5-го числа – окончательный расчет.

Окончательный расчет за декабрь 2015 года, а также всю сумму зарплаты за январь 2016 года организация выплатила 26 февраля 2016 года.

Суммы задолженности и срок задержки составили:

- 300 000 руб. (окончательный расчет за декабрь 2015 года) – 57 дней (с 1 января по 26 февраля 2016 года (1–8 января 2016 года – праздничные дни, поэтому зарплата за декабрь должна быть выплачена 31 декабря 2015 года));

- 250 000 руб. (аванс за январь 2016 года) – 37 дней – с 21 января по 26 февраля 2016 года;

- 300 000 руб. (окончательный расчет за январь 2016 года) – 21 день – с 6 по 26 февраля 2016 года.

Вместе с задолженностью по зарплате организация выплатила компенсацию за задержку. Ее размер в коллективном договоре не установлен, поэтому расчет производится исходя из 1/300 ставки рефинансирования, которая составляет 11 процентов.

Следовательно, сумма компенсации составила:

– за просрочку зарплаты за декабрь 2015 года:

6270 руб. (300 000 руб. × 57 дн. × 1/300 × 11%);

– за просрочку аванса за январь 2016 года:

3391,67 руб. (250 000 руб. × 37 дн. × 1/300 × 11%);

– за просрочку зарплаты за январь 2016 года:

2310 руб. (300 000 руб. × 21 дн. × 1/300 × 11%).

Общая сумма компенсации составила 11 971,67 руб. (6270 руб. + 3391,67 руб. + 2310 руб.).

Чем грозит работодателю

Компания, не выплачивающая сотрудникам причитающиеся им деньги, несет многоуровневую ответственность:

- Материальная;

- Административная;

- Уголовная.

Последняя выражается в компенсационных платежах. Два других вида ответственности стоит рассмотреть подробнее.

Административная ответственность

Для организации, нарушающей трудовое законодательство, предусмотрены штрафные санкции. Их размер зависит от ряда факторов:

- Периодичности нарушений;

- Организационной формы предприятия;

- Занимаемой должности.

Материалы по теме

Пред.

След.

1 из 68

Штрафы назначают трудовые инспектора. В среднем сумма будет такой (в рублях):

- ЮЛ – 30 000-50 000;

- ИП – 1 000-5 000;

- Ответственные лица – 10 000-20 000.

Указанные штрафы нужно будет заплатить при первичной задержке. В случае повторных просрочек размер суммы увеличивается (в рублях):

- ЮЛ – 50 000-100 000;

- ИП – 10 000-30 000;

- Должностные лица – 20 000-30 000.

Комиссия может принять решение о дисквалификации главбуха предприятия на срок до 3 лет.

Размер штрафа не зависит от количества просроченных дней. Для проверяющих первостепенное значение имеет сам факт ожидания.

Уголовная ответственность

За несвоевременно выданную з/п владельца бизнеса могут лишить свободы. Для этого в судебном порядке доказываются корыстные мотивы или личная заинтересованность.

Разный период задержки грозит предпринимателю разными сроками:

- Полная невыплата в течение 60 дней – до 3 лет лишения свободы;

- Частичная задержка в течение 90 дней – до года тюремного срока;

- Просрочка, приведшая к серьезным последствиям для здоровья трудоустроенного гражданина или ставшая причиной смерти – до 5 лет заключения под стражу.

Следственный комитет может и отменить уголовное преследование. Но только в случае установления следующих фактов:

- Подобных деяний за подследственным не числится;

- К тяжелым последствиям ожидание не привело.

Параллельно реальному тюремному сроку назначается и штраф. Он может достигать полмиллиона рублей.

Права сотрудников при задержке зарплаты

Закон всегда на стороне работника. Его права защищены нормами ТК РФ, а суды действуют, прежде всего, в его интересах при задержке или невыплате заработной платы.

| В каких случаях | Что делать |

| Правонарушением со стороны работодателя считается просрочка даже на один день сверх установленного локальными нормативными актами. | Написать заявление на имя руководителя предприятия с указанием периода просрочки и требованием, во-первых, погасить задолженность, а во- вторых, выплатить положенную компенсацию. |

| При задержке выплат на период более 15 дней. | Написать заявление на имя руководителя предприятия, в котором он уведомляется о прекращении работы вплоть до погашения задолженности (кроме отдельных специальностей). И несмотря на приостановку исполнения служебных обязанностей, этот период должен также оплачиваться, поскольку это произошло по вине работодателя. |

Оба эти заявления выполняются в двух экземплярах. Один остается у работника. На нём принявший заявление сотрудник должен расписаться и поставить дату приема. Это защитит работника от возможных обвинений в прогулах. Также заверенный таким образом документ может быть представлен в суде при дальнейших разбирательствах.

После подачи такого заявления сотрудник вправе не выходить на работу вплоть до произведения выплат либо до получения уведомления (в письменном виде) от предприятия о намерении погасить долги с указанием конкретной даты.

Оптимальный вариант, если компания идет на встречу и старается оперативно решить проблемы. Бывает, что задержки заработной платы становятся регулярными, а администрация предприятия не реагирует на законные требования персонала. Тогда защитить свои права можно в других инстанциях.

Обращение в трудовую инспекцию и прокуратуру

Обращаться в эти органы лучше после того, как направлена претензия работодателю, а тот не отреагировал. С письменной жалобой в трудинспекцию человек вправе обратиться при любой продолжительности задержки выплат, хоть в один день. В ней излагаются обстоятельства дела, длительность просрочки, указывается сумма долга. К жалобе прилагаются копии трудового договора и претензии в адрес работодателя. Хорошо также было бы приложить документы, подтверждающие сумму долга.

Если задержки продолжаются более двух месяцев, то с жалобой следует обращаться в прокуратуру. Документ также подается письменно. Жалоба направляется в подразделение прокуратуры по месту нахождения предприятия-работодателя. Заявление пишется в свободной форме. Главное: четко указать суть дела и привести детальную информацию, необходимую для прокурорской проверки.

Надо привести:

- правильное и полное название компании;

- то, какую должность занимает заявитель;

- как долго он работает здесь;

- период просрочки;

- сумма задолженности на дату подачи заявления;

- с какого числа работником приостановлена служебная деятельность (если таковой факт имеется).

Также следует изложить свои требования. Это может быть не только выплата долга и материальной компенсации, но и привлечение работодателя к ответственности. Имейте в виду, что обращение в инспекцию либо прокуратуру будет результативным только в том случае, если у вас есть официальный трудовой договор и «белая» зарплата.

Обращение в суд

Защитить свои права можно и в судебных инстанциях. Обращаться следует в районный (городской) суд по фактическому адресу работодателя. Иск составляется в свободной форме. Необходимо представить детальную информацию об ответчике. Содержание заявления аналогично тому, что подается в прокуратуру.

Пошлина не оплачивается, все издержки по делу будет нести работодатель.

После внесения поправок в ТК РФ с 2016 года срок давности по таким искам увеличен с прежних трех месяцев до года. Работник вправе потребовать в суде не только погашения задолженности, но и выплаты неустойки. Также можно стребовать возмещения морального ущерба.

Ответственность работодателя за невыплату компенсации

Законом предусмотрено, что работодатель обязан нести ответственность при задержках, независимо от обстоятельств, приведших к срыву сроков выплаты. Вместе с выдачей задержанной зарплаты сотрудникам выплачивается неустойка.

Для защиты интересов работников нужно обратиться к помощи:

- профсоюза;

- инспекции по труду;

- суда;

- прокуратуры.

Образец заявления в трудовую инспекцию на невыплату компенсации задержки заработной платы

Подробнее о том, как и куда обращаться при задержках заработной платы (и компенсации в том числе) читайте здесь.

Для ответственного за просрочку или отказ от выдачи зарплаты и прочих начислений предусмотрены меры дисциплинарного (выговор, увольнение) и административного наказания. Суд может вынести решение о взыскании материального вреда, если факт такового был выявлен. Предусмотрена и уголовная ответственность, она наступает, если работодатель задерживает или отказывается выплачивать зарплату больше 2 месяцев. Касательно компенсационных выплат действуют следующие наказания:

Штрафы

Если компенсация за задержку выплаты зарплаты не была выдана, работодателю будет выписан штраф, предусмотренный ч.6 ст.5.27 КоАП РФ. Размеры административного наказания следующие:

- для юрлиц назначается сумма 30 – 50 тысяч рублей;

- должностные лица компании оплачивают штраф в диапазоне 10 – 20 тысяч рублей;

- индивидуальных предпринимателей наказывают взысканиями 1 — 5 тысяч рублей.

НДФЛ и страховые взносы при начислении компенсации

Когда расчёт компенсации за задержку зарплаты (отпускных, пособий) произведён по регламенту ТК РФ, сумма не облагается НДФЛ. Если работодатель производил расчёт по своему коэффициенту, на разницу начисляется НДФЛ.

Ввиду отсутствия термина в перечне необлагаемых выплат, инспектирующие органы считают, что взносы следует начислять на размер выплачиваемой компенсации. В Верховном суде вынесено определение (ВС от 07.05.2018 No 303-КГ18-4287), согласно которому компенсационная оплата не должна облагаться взносами.

Не всегда масштабы взносов соизмеримы с финансовыми потерями, ожидающими в случае спора с налоговой службой. В силу сложившейся неоднозначной ситуацией юристы рекомендуют начислять взносы на компенсацию за задержку выплаты заработной платы.

Последние изменения

К основным правилам ТК РФ в 2019 году (в целях стимулирования работодателей к своевременному расчёту с подчинёнными) приняты следующие изменения:

- зарплата должна быть выдана не позднее чем через 15 дней после окончания учитываемого при оплате периода;

- коэффициент индексации при расчёте компенсации за задержку выплаты зарплаты составляет 1/150 ставки ЦБ (ранее это число было значительно меньше – 1/300);

- взыскивать зарплату с работодателя работники имеют право в течение 12 месяцев с момента задержки (ранее срок ограничивался 3 месяцами);

- трудовые инспекции наделены правом проведения внеплановых проверок без согласования в прокуратуре;

- подавать иск о восстановлении трудовых прав можно по фактическому месту жительства;

От форс-мажорных ситуаций не застрахована ни одна компания. Специалисты рекомендуют работодателям прописать в трудовом договоре фиксированный коэффициент не зависящий от ставки Центробанка. Этот ход позволит точно рассчитать размер компенсационных выплат и избавит от неожиданных проблем при ошибке постоянно меняющегося показателя рефинансирования.

Налоговый учет расходов

Компенсация за задержку выплаты зарплаты предусмотрена трудовым законодательством. Она представляет собой санкцию за нарушение условий трудового (коллективного) договора. Это следует изстатьи 236.

Расходы по выплате компенсации за задержку зарплаты не считаются внереализационными расходами в виде санкций за нарушение договорных обязательств (). Обязанность по выплате компенсации за задержку зарплаты предусмотрена трудовым законодательством, а пункта 1 статьи 265 Налогового кодекса РФ распространяется на гражданско-правовые отношения ().

Кроме того, компенсация за задержку выплаты зарплаты не связана с режимом работы и условиями труда (). Поэтому указанные выплаты не уменьшают налогооблагаемую прибыль как расходы на оплату труда ().

Есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов (внереализационных или расходов на оплату труда). Они заключаются в следующем.

Основанием для включения компенсации за задержку зарплаты в состав внереализационных расходов является то, что пункта 1 статьи 265 Налогового кодекса РФ прямо не указывает, при нарушении каких договорных обязательств — гражданско-правовых или трудовых — она применяется. Поэтому этот подпункт можно применить и в отношении компенсации за задержку зарплаты.

Кроме того, такая компенсация не поименована в Налогового кодекса РФ как расходы, не учитываемые при налогообложении прибыли. Следовательно, ее можно учесть в составе внереализационных расходов. Такая позиция подтверждается и судебной практикой (см., например, , ФАС Уральского округа от 14 апреля 2008 г. № Ф09-2239/08-С3 , ФАС Поволжского округа от 8 июня 2007 г. № А49-6366/2006).

Компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Объясняется это так. Налогооблагаемую прибыль уменьшают любые выплаты сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (). Исключение составляют выплаты, перечисленные в Налогового кодекса РФ. При расчете налоговой базы по налогу на прибыль их нельзя учесть ни при каких условиях.

Кроме того, перечень расходов на оплату труда, которые учитываются при налого-обложении прибыли, открыт (). Поэтому компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Подтверждает такой вывод и ФАС Московского округа в .

При таких обстоятельствах организация может самостоятельно принять решение, к какой именно группе расходов отнести затраты, связанные с выплатой компенсации за задержку зарплаты ().

Упрощенка. Если организация применяет упрощенку с объектом налогообложения «доходы», компенсацию за задержку зарплаты при расчете единого налога не учитывайте ().

Если же компания платит налог с разницы между доходами и расходами, то тут ситуация такая. Организация может уменьшить полученные доходы на расходы на оплату труда (). В расходы на оплату труда включаются в том числе компенсационные начисления, связанные с режимом работы или условиями труда, предусмотренные нормами законодательства России, трудовыми (коллективными) договорами (, ст. 346.16 НК РФ).

Компенсация за задержку выплаты зарплаты не связана с режимом работы и условиями труда (). Поэтому учесть компенсацию за задержку выплаты зарплаты в составе расходов на оплату труда нельзя. Аналогичный вывод содержится в .

Такие же разъяснения приведены в письмах Минфина России и . Несмотря на то что разъяснения специалистов финансового ведомства адресованы плательщикам налога на прибыль, ими могут руководствоваться и организации на упрощенке ().

Есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов на оплату труда. Они заключаются в следующем.

В расходы на оплату труда включаются любые начисления сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (, ст. 255, ст. 346.16 НК РФ). Кроме того, перечень расходов на оплату труда, которые учитываются при налогообложении прибыли, открыт ( ст. 255, ст. 346.16 НК РФ). Поэтому компенсацию за задержку зарплаты можно учесть в составе расходов на оплату труда при расчете единого налога при упрощенке.

Подтверждает такой вывод ФАС Московского округа в . Указанное постановление посвящено организациям на общей системе налогообложения. Однако выводами, сделанными в нем, могут руководствоваться и организации на упрощенке ().

ЕНВД. Если организация платит ЕНВД, сумма компенсации за задержку зарплаты никак не повлияет на расчет налога. Ведь ЕНВД рассчитывают исходя из вмененного дохода ().

Подробнее: