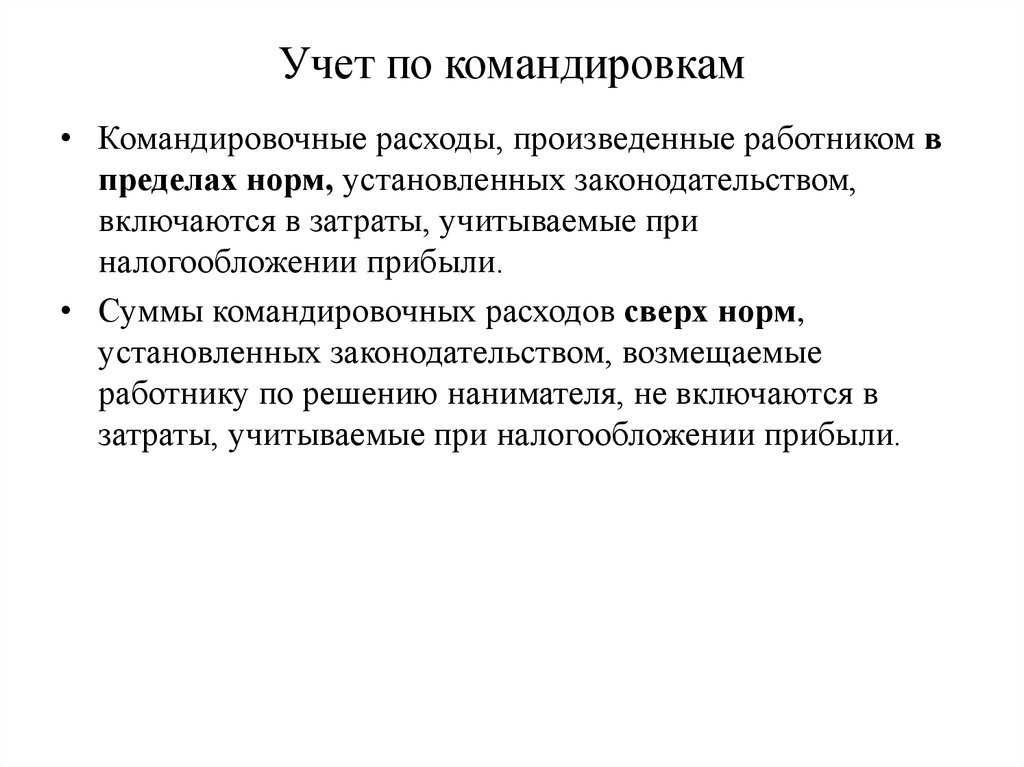

- Порядок возмещения командировочных расходов

- На что выдаются командировочные

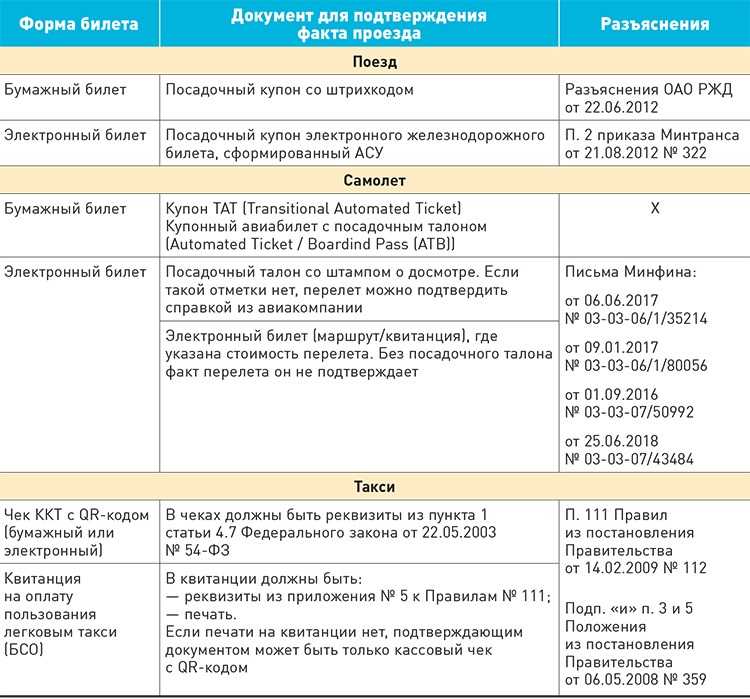

- ДОКУМЕНТАЛЬНОЕ подтверждение командировочных, ОТЧЕТ о командировке

- Расчет командировочных с исключенными днями

- Особенности работы и расчета командировочных

- Как оплачиваются ночные и сверхурочные часы работы в командировке

- Как оплачивается командировка в выходные и праздничные дни

- Пример расчета зарплаты с учетом работы в выходные дни

- Оплата работы сдельщиков в командировке

- Пример оплаты сдельщикам

- Оплата при посменной работе

- Пример расчета оплаты

- Оплата по совместительству

- Расчет командировочных с исключенными днями

- Выплаты суточного характера

- Бухгалтерский учет командировочных расходов

- Обложение налогом на доходы физических лиц

- Однодневная поездка

- Суточные командировочные расходы в 2022 году и их сумма

- Суточные по России

- Размер суточных при командировках

- Суточные при командировках по России

- Суточные при командировках за границу

- В страны СНГ

- Поездка за счет принимающей стороны

- Две поездки в один день

- При досрочном окончании поездки

- Работа в выходные дни

- Суточные при однодневных командировках

- Выплаты при однодневных командировках взамен суточных

- НДФЛ с суточных при однодневных командировках

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

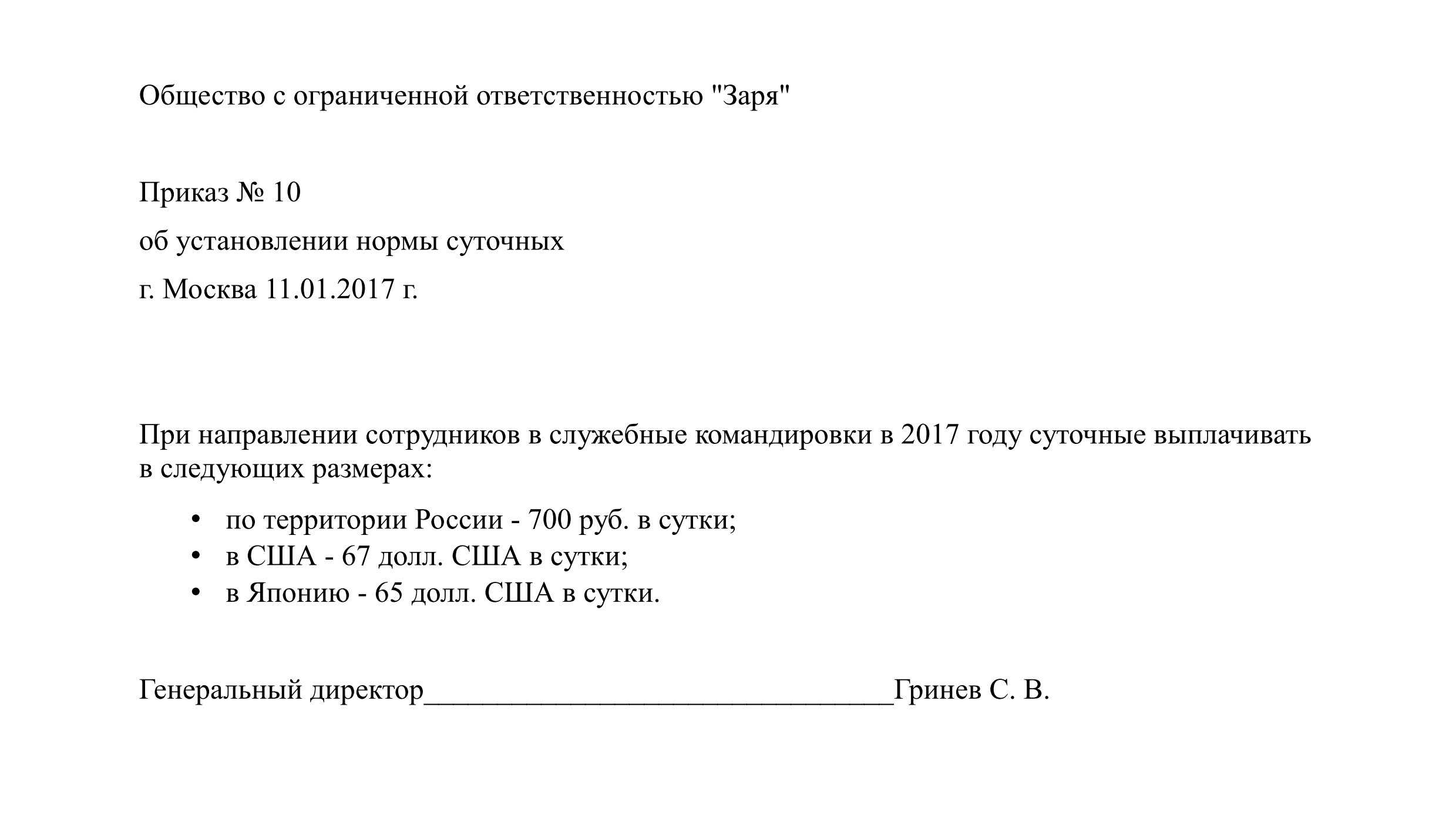

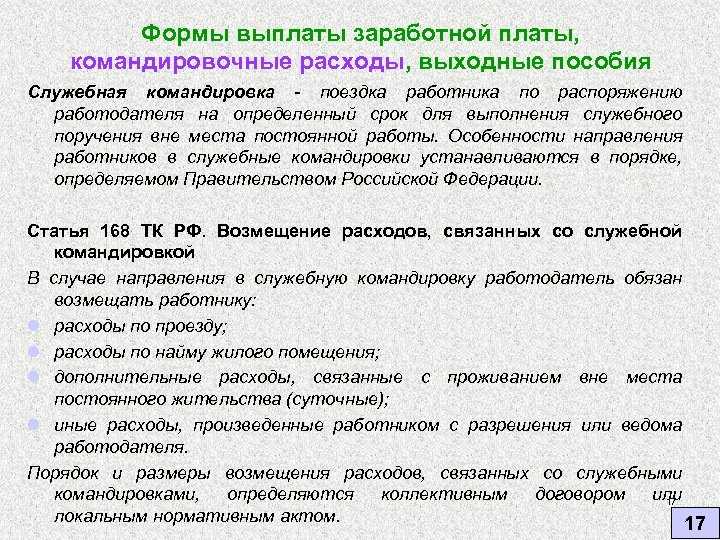

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

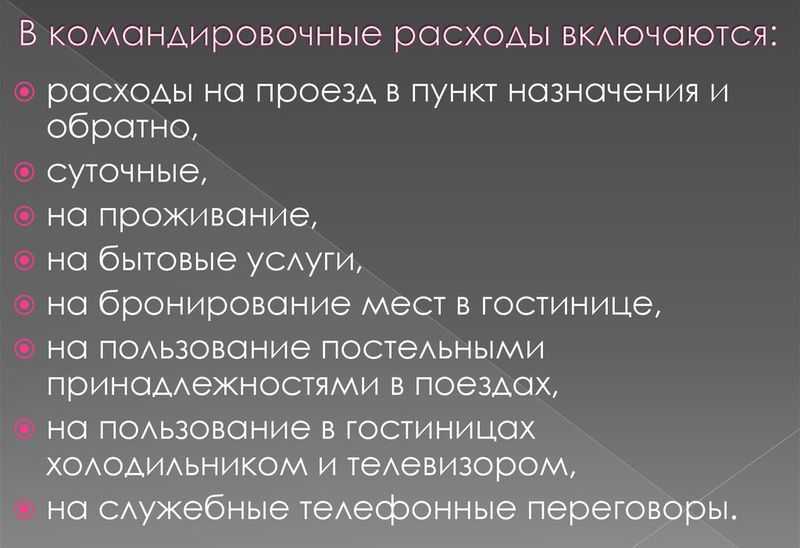

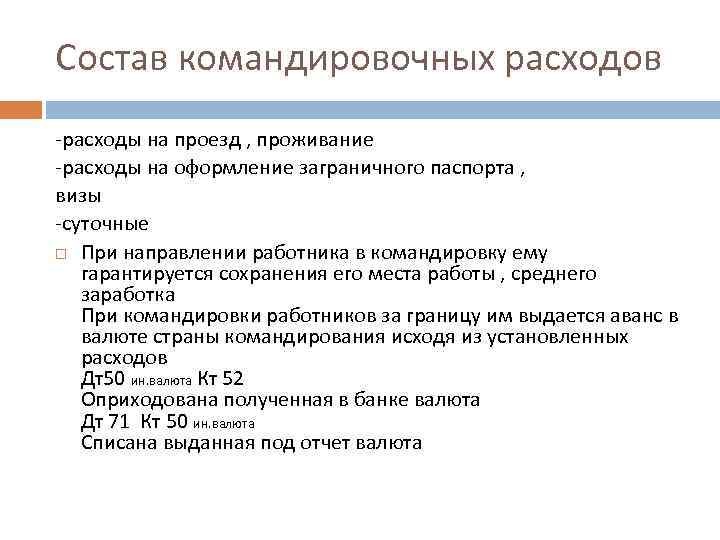

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

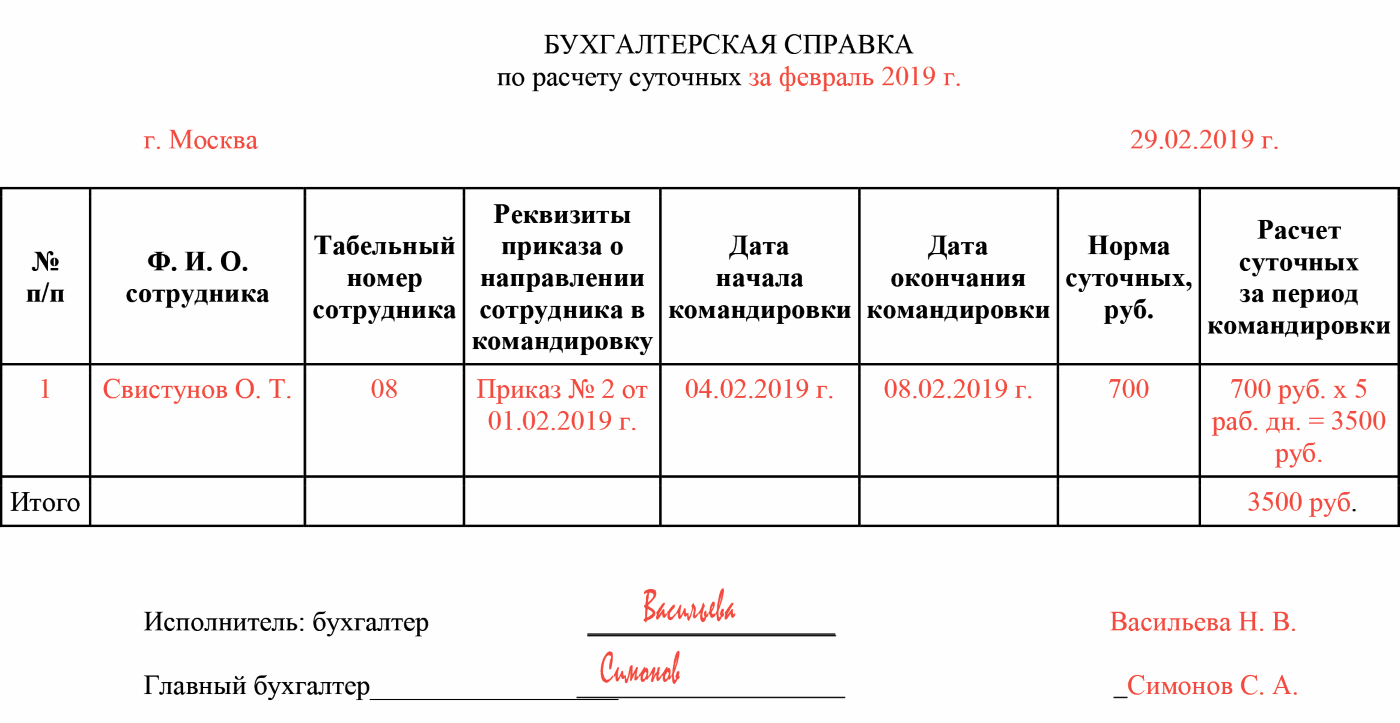

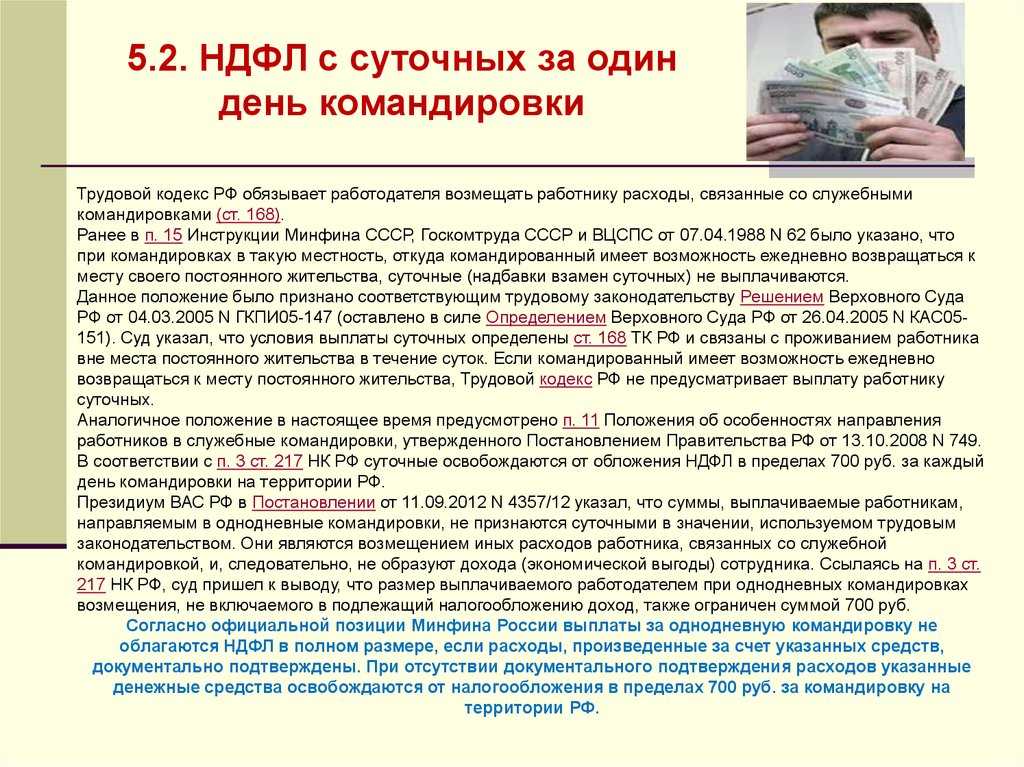

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

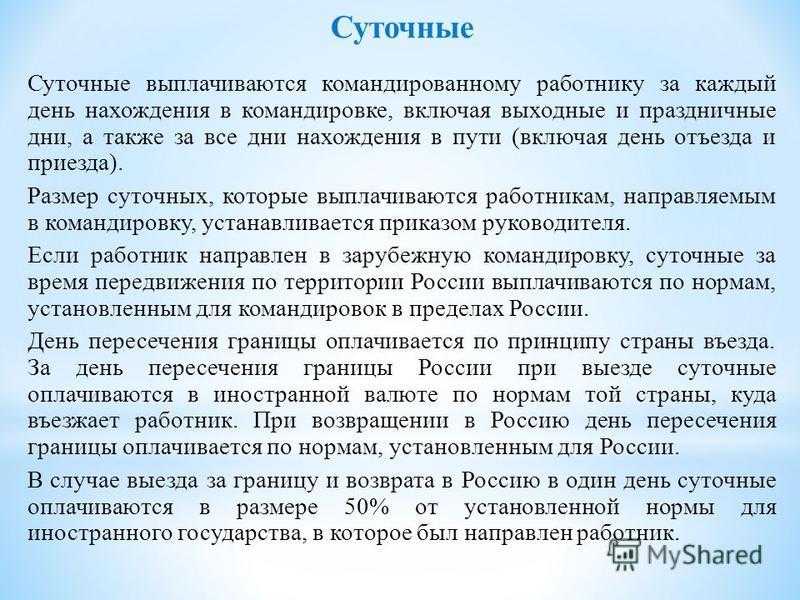

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

На что выдаются командировочные

Отправить в командировку можно любого сотрудника, чья работа не отличается разъездным характером. То есть, если человек трудится в одном и том же здании, его могут отправить в служебную поездку в другую местность, где он будет выполнять те же самые должностные обязанности. Дни отсутствия должны быть оплачены.

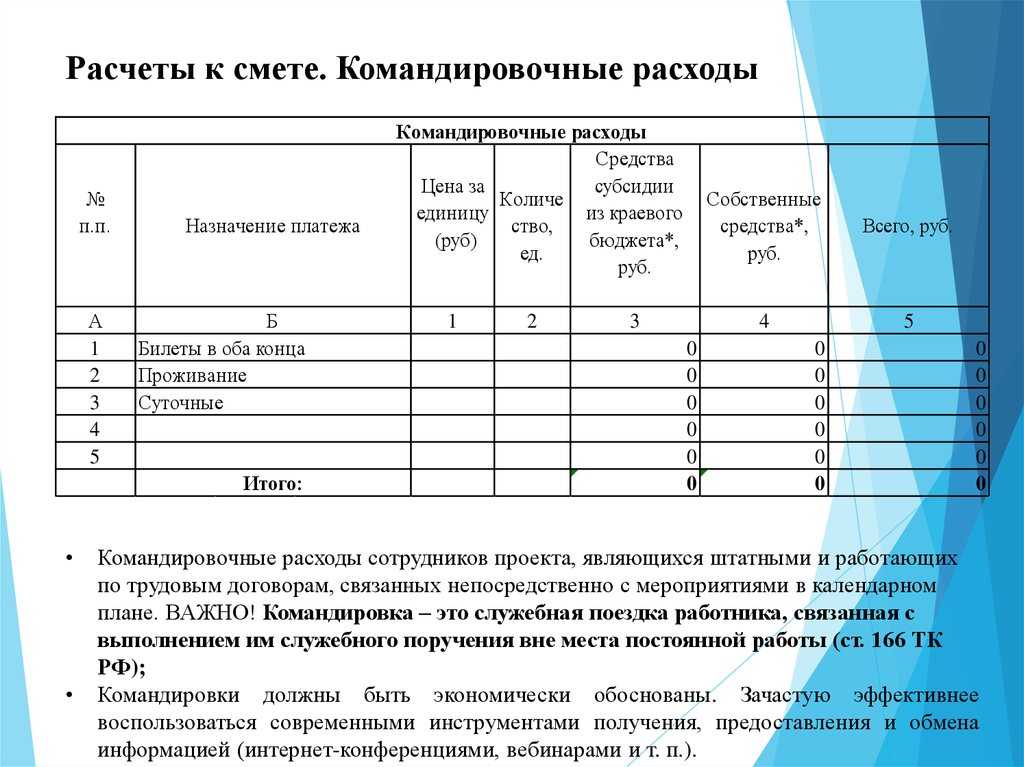

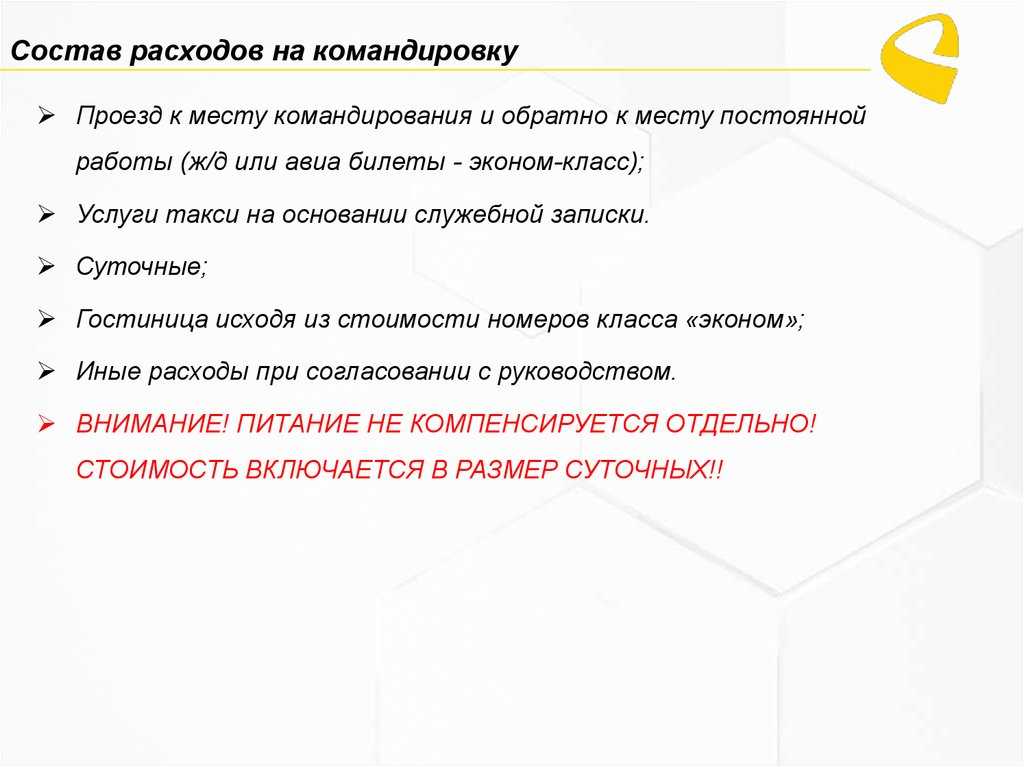

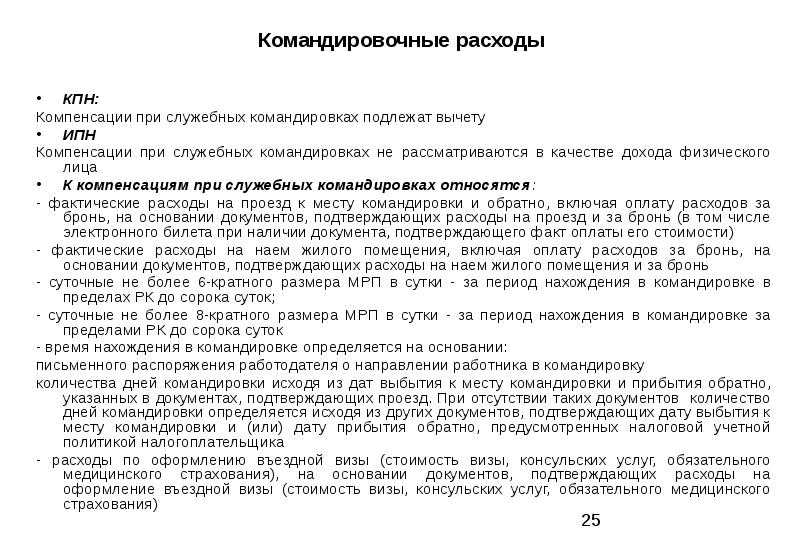

Выплата командировочных расходов в 2021 году происходит по правилам. В поездке в другой город (выезд в филиал работодателя также является командировкой) у работника непременно возникнут некие траты, которые ему должны компенсировать. Сделать это должен работодатель. В состав командировочных расходов, которые подлежат компенсации со стороны работодателя, входит:

- заработная плата за дни отсутствия на своём основном рабочем месте. Фактическое отсутствие на рабочем месте по инициативе работодателя (в частности, служебная поездка) не считается правонарушением и оплачивается по общим правилам;

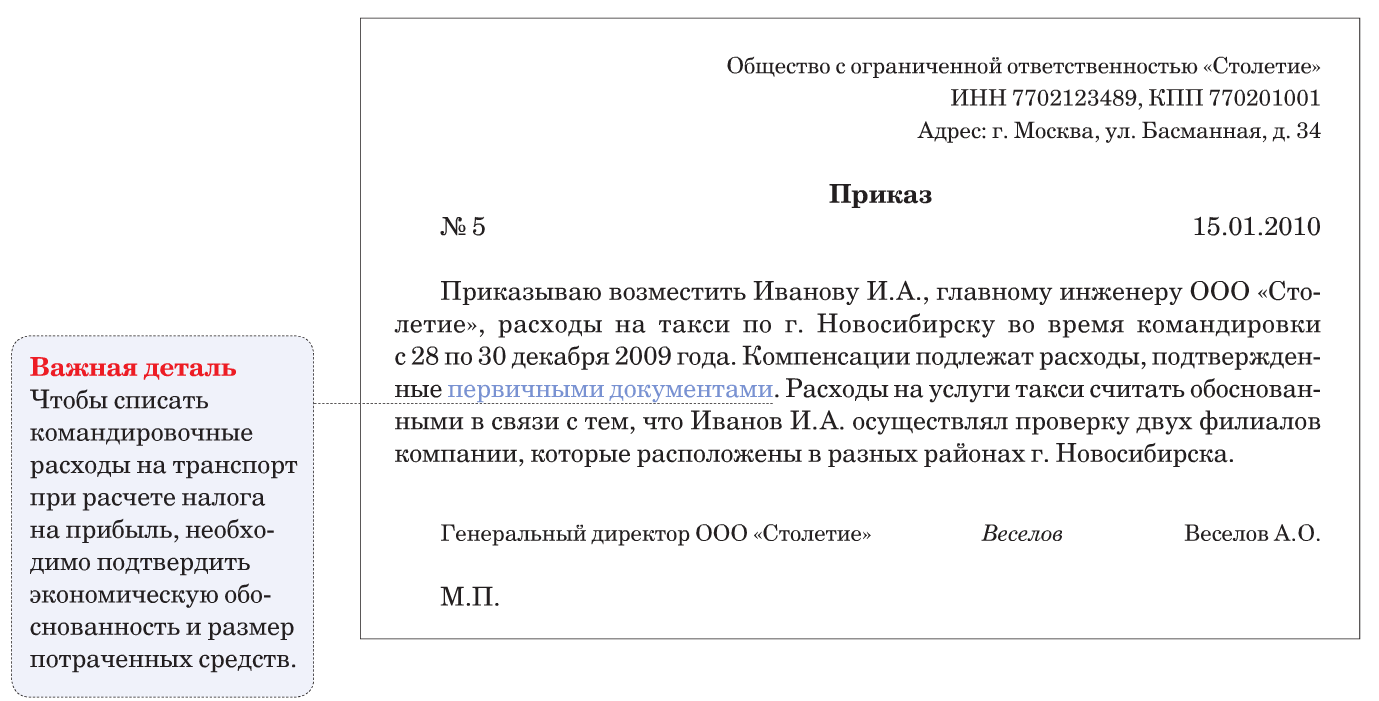

- оплата проезда к месту выполнения служебных обязанностей и обратно, домой. Компенсации подлежит оплата проезда во всех видах транспорта – поезд, самолёт, автобус или прочее. Не подлежат компенсации траты на такси, комиссия за бронирование, страховые выплаты во время поездки и прочие сопутствующие расходы;

- оплата проживания. Человек может быть либо в гостинице, либо на частной квартире. Все траты должны быть компенсированы;

- суточные. Кроме всех трат на жильё, дорогу и прочее, руководство должно оплатить каждый день пребывания в командировке, включая день приезда и день отъезда. Исключение составляют однодневные командировки и поездки в другой город, но недалеко (то есть, у человека есть возможность ездить домой ежедневно). Существует норма суточных. Величина этих выплат зависит от того, куда направлен работник – в поездку по России или в другую страну;

- дополнительные расходы. По согласованию с руководством, работник может перемещаться в командировке на своей машине. Тогда работодатель должен будет компенсировать ему траты на бензин.

Если начальство отправляет своих сотрудников в командировки, все нюансы этого процесса должны быть узаконены. Поэтому необходимо издать локальный нормативный акт, например, Положение о командировках. В нём прописываются все дополнительные траты, которые подлежат компенсации. К примеру, во время служебной поездки менеджер высшего звена имеет право пользоваться услугами ВИП-такси. Все траты ему будут компенсированы. Но у менеджера низшего звена такого права может не быть.

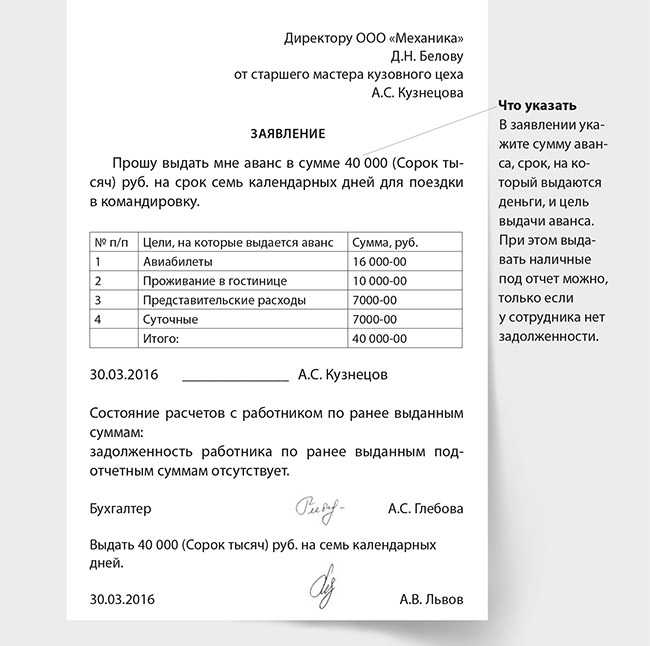

Работодатель может компенсировать траты так:

- выдать работнику аванс, потом по чекам составить авансовый расчёт в рабочем порядке;

- сначала работник тратит некие суммы, потом по чекам руководство ему возвращает из кассы.

ДОКУМЕНТАЛЬНОЕ подтверждение командировочных, ОТЧЕТ о командировке

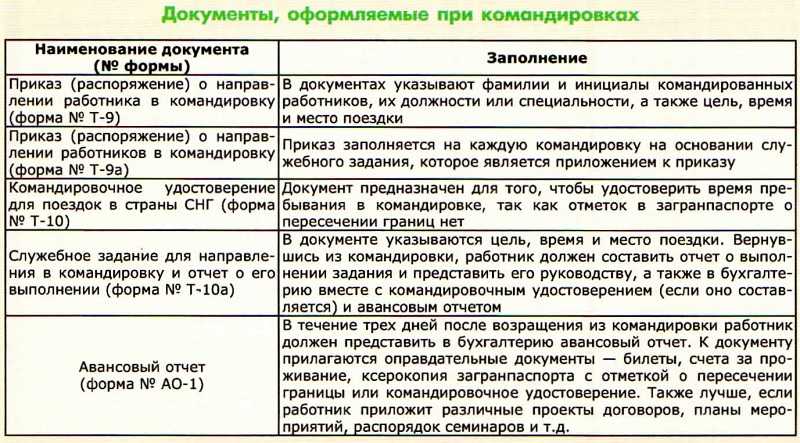

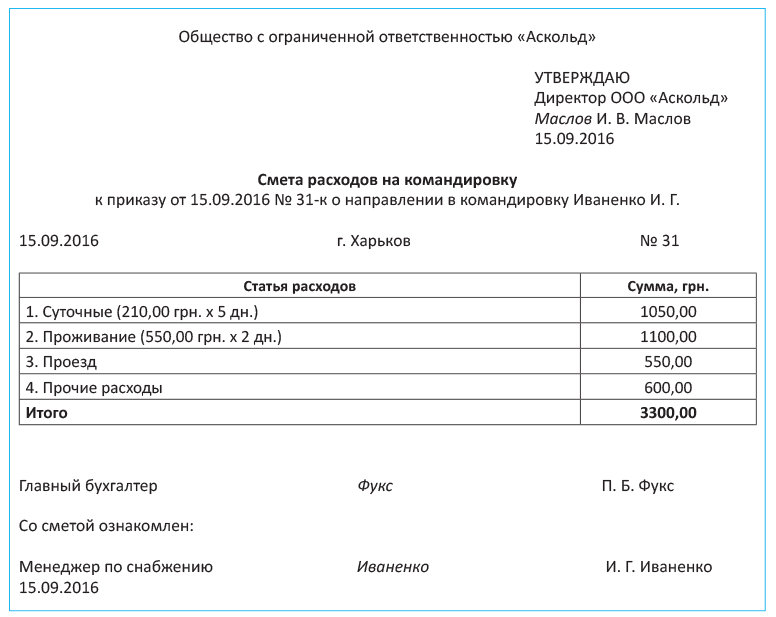

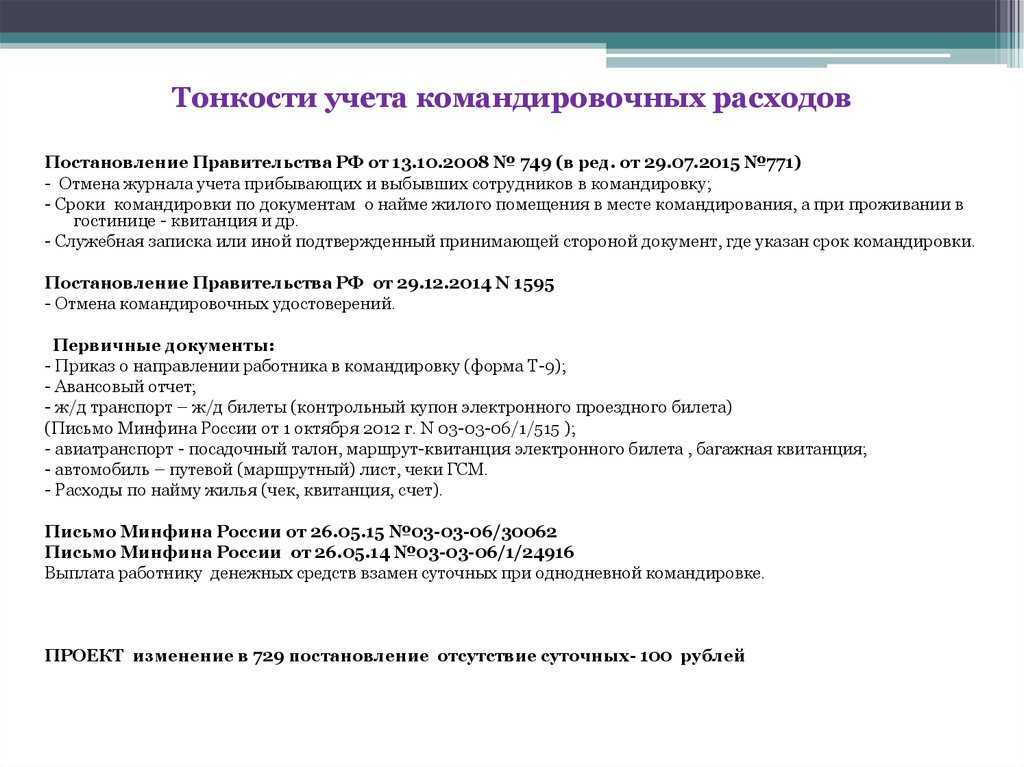

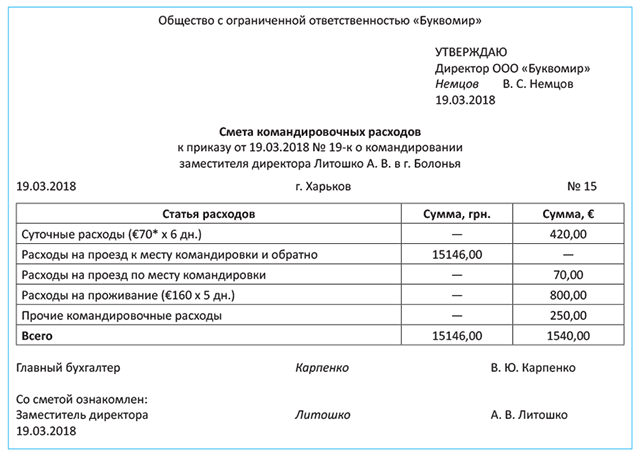

В соответствии с п.24 Постановления №749, возмещение иных расходов, связанных с командировками в случаях, порядке и размерах, определяемых коллективным договором или локальным нормативным актом, осуществляется при представлении документов, подтверждающих эти расходы:

- авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

- отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, в письменной форме.

К авансовому отчету прилагаются оформленные надлежащим образом следующие документы:

- о найме жилого помещения,

- подтверждающие расходы на проезд (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей),

- об иных расходах, связанных с командировкой;

- отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, в письменной форме.

Расчет командировочных с исключенными днями

Пример:

Зарплата сотрудника с 1 июня 2021 года по 31 мая 2021 года 5000 рублей. С 1 июня 2021 года сотрудник берет отпуск 28 дней. Сотрудник проболел 10 календарных дней — с 14 по 23 марта(в марте 31 день из них 21 отработанных) 2021 года включительно.

Командировочные = ЗП : 29,4 дн. *( М + (29,4 дн. : Кдн1 * Котр1) * Д

Командировочные = ЗП : дн. *( М + 29,4 дн. : Кдн1 * Котр1 * Д )= 4 893,45 р.

Д — количество календарных дней отпуска.

- М — количество полностью отработанных месяцев в расчетном периоде;

- Кдн1 — количество календарных дней в не полностью отработанных месяцах;

- Котр1 — количество календарных дней в «неполных» месяцах, приходящихся на отработанное время.

Особенности работы и расчета командировочных

Сотрудник, сохраняя за собой основное место работы, получает компенсационные выплаты и одновременно заработную плату. Для служебных поездок, предусмотрены особые формы компенсаций при формировании отпускной суммы.

Как оплачиваются ночные и сверхурочные часы работы в командировке

В этом случае выплата такая же, как и при работе на основном месте. Здесь могут начислять по двойному тарифу или после сверхурочной работы – отгулы и дополнительные отпускные дни.

Как оплачивается командировка в выходные и праздничные дни

Если на выезде потребовалось «прихватить» выходные, праздничные дни, сотрудник может компенсировать это дополнительными днями отпуска или отгулами. Как оплачивают командировочные дни в праздничные или в выходные дни? Компенсация, в этом случае, предусмотрена по обычному двойному окладу.

Пример расчета зарплаты с учетом работы в выходные дни

К зарплате за день, прибавляют двойную ставку. Этот случай такой же, как считают оплату при обычных переработках.

Оплата работы сдельщиков в командировке

Если зарплаты в командировке выплачиваются сдельщикам, они не отличаются от таких же выплат на обычном месте работы. Плюс к этим деньгам доплачивают положенные суточные и другие компенсации.

Пример оплаты сдельщикам

Приведём пример, как оплатить командировку человеку, который выполняет работу по выполненным объёмам.

Оплата при посменной работе

Как работнику начисляют зарплату во время командировки, если он трудоустроен на месте, где организована посменная система работы? Он получает все компенсационные выплаты и средний заработок за время командировки.

Пример расчета оплаты

При посменной оплате за время командировки, оплачивать будут СЗ и плюс – обязательные компенсации.

Оплата по совместительству

Есть некоторые особенности для оплаты работы командировочного при совместительстве. Если рассчитать среднюю зарплату во время выезда по заданию, то она будет значительно меньше средней по полному трудовому договору.

Расчет командировочных с исключенными днями

В этом случае заработок рассчитывают, отнимая из расчёта перечень определённых дней. В него входят и дни, которые были в командировках. Этот расчёт используется для определения среднего заработка.

Выплаты суточного характера

Данные выплаты являются дополнительными расходами, которые формируются в связи с тем, что человек вынужден проживать не дома. Законодатель определяет отсутствие ограничений по данной сумме, в тоже время, данные ограничения могут быть установлены внутренними документами. Скажем о том, что данные выплаты должны быть предоставлены за все дни, которые человек находится в командировке, при этом в расчет включаются также выходные дни, а также те дни, в которые работник находился в дороге.

Обратите внимание на то, что НДФЛ с суточных не отчисляется, но в данной ситуации законодатель предусматривает своеобразные ограничения, которые касаются суммы предоставленных выплат не облагающейся налогом. Если предприятие предоставляет четко установленные параметры суточных, то с них налог отчисляться не будет

Если сумма будет выше установленной нормы, то налог отчисляется с полученной разницы.

В расходах суточные будут определяться посредством предоставления определенных подтверждений. Например, это производственного характера действия – работник выполнял задание поставленное предпринимателем, а также продолжительность нахождения работника вне его постоянного места проживания.

Определяется командировка на основании таких факторов:

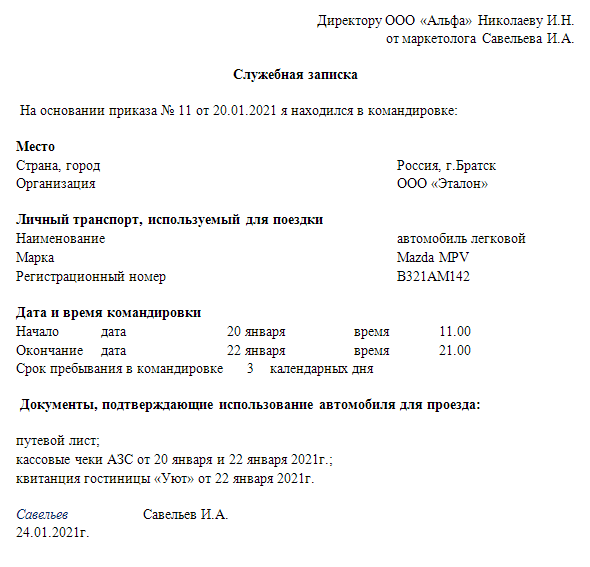

Наличия документов проездного типа с указанными датами, а также документов, которые определяют осуществление найма помещения жилого типа, в четко установленном месте (в случае, если работник использовал личный или же коммерческий транспорт и билетов у него просто в наличии нет);

Также должны быть составлены записки служебного типа, а также иные документы, которые формируют четкое определенное срока прибытия, а также последующего убытия работника;

Обязательным элементом определения командировочных выплат в расчетах, становится предоставление документов с бухгалтерии, которые формируют отражение факта получения работником средств, выделенных на прохождение командировки. Например, предоставляется ордер кассового типа;

Также в качестве подтверждения наличия командировки могут выступать данные о получении визы, паспорта, приглашений, аналогичных документов, определяющих приглашение компании на посещение определенного мероприятия и пр.

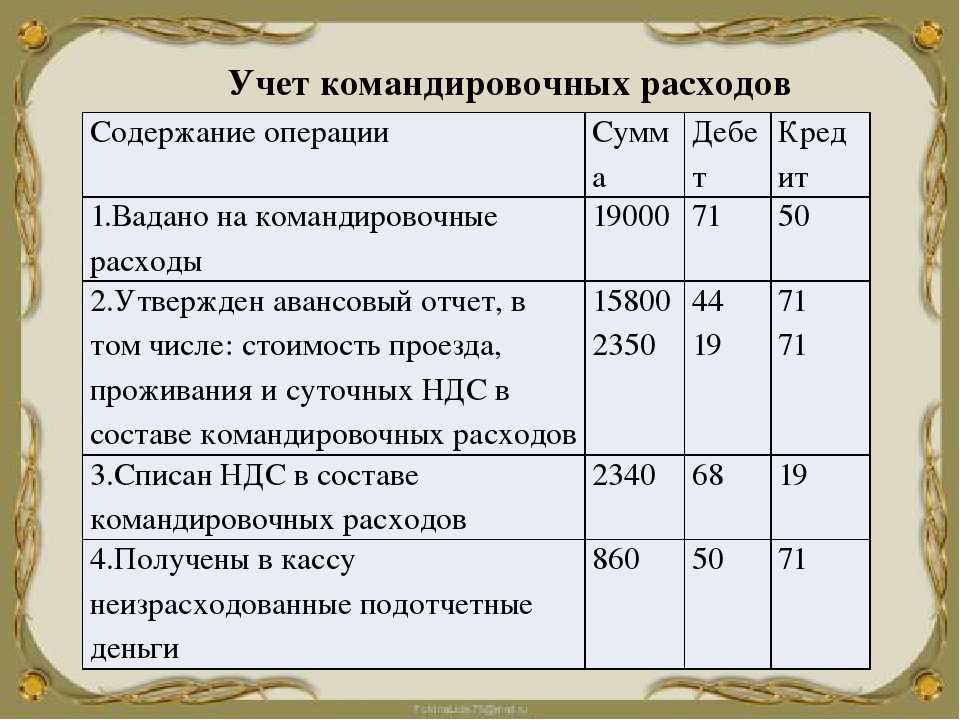

Бухгалтерский учет командировочных расходов

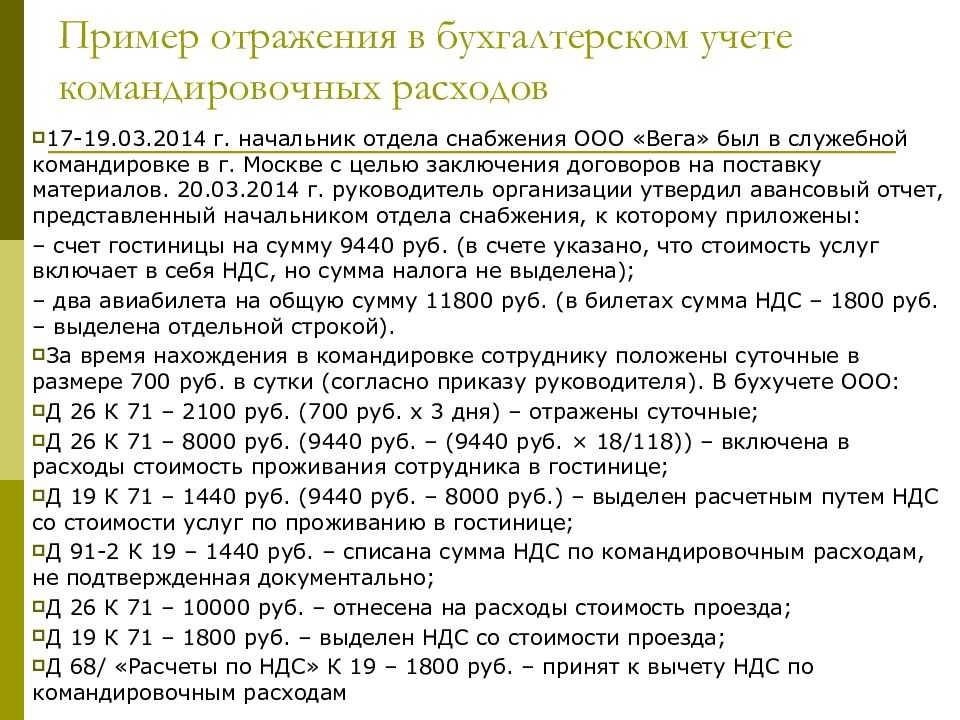

Для целей бухгалтерского учета расходы, связанные со служебными командировками (как внутри страны, так и зарубежными) должны признаваться как расходы по обычным видам деятельности. Такие расходы отражаются в бухгалтерском учете следующими записями:

- Дебет 20 (23, 25, 26, 29, …) Кредит 71

- — на сумму расходов,

- Дебет 19 Кредит 71

- — на сумму НДС, относящуюся к соответствующему расходу.

Расходы, связанные с отдыхом, развлечениями, мероприятиями культурно-просветительского характера, понесенные работником во время командировки, представляют собой внереализационные расходы (п. 12 положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. приказом Минфина России от 06.05.1999 № 33н) и должны отражаться следующим образом:

- Дебет 91 Кредит 71

Если работодатель не принимает полностью (либо в какой-то части) расходы работника, осуществленные во время служебной командировки, то соответствующие суммы работник должен вернуть:

- или в кассу организации;

- или на расчетный счет;

- или организация удерживает соответствующие суммы из заработной платы работника.

В этом случае в бухгалтерском учете должны быть сделаны записи:

- Дебет 71 Кредит 50 (51)

- — если работник возвращает соответствующие суммы в кассу (на расчетный счет) организации;

- Дебет 70 Кредит 71

- — если работник согласен с удержанием из заработной платы.

Если командировочные расходы понесены на территории иностранного государства и оплачены в иностранной валюте, то курсовые разницы, связанные с расчетами с командированным сотрудником, отражаются в бухгалтерском учете по дебету или кредиту счета 91 «Прочие доходы и расходы«.

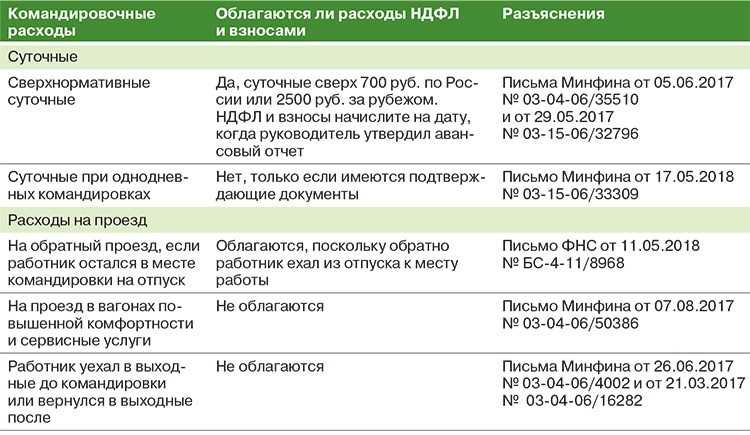

Обложение налогом на доходы физических лиц

При обложение НДФЛ суточные подлежат нормированию. Пунктом 3

ст. 217 НК РФ определено, что при оплате работодателем налогоплательщику

расходов на командировки как внутри страны, так и за ее пределы, в доход,

подлежащий налогообложению, не включаются суточные, выплачиваемые в

соответствии с законодательством Российской Федерации, но не более 700 руб.

за каждый день нахождения в командировке на территории Российской Федерации и

не более 2 500 руб. за каждый день нахождения в заграничной

командировке.

Таким образом, не облагаются НДФЛ суточные в размере, не

превышающем 700 руб. за каждый день нахождения в командировке внутри

страны и 2 500 руб. за каждый день нахождения в командировке за

рубежом. Причем данные нормы касаются не только работников коммерческих фирм,

но и работников организаций, финансируемых из бюджета. На это еще в 2005 г.

указали арбитры в решении ВАС России от 26.01.2005 № 16141/04 «О признании

недействующим письма МНС Российской Федерации от 17.02.2004 № 04-2-06/127 “О

налогообложении компенсационных выплат по возмещению расходов, связанных со

служебными командировками”».

В том случае если организация выплачивает суточные свыше

своих «внутренних» норм, то сумма превышения также признается налогооблагаемым

доходом физического лица, и, следовательно, организация должна удержать с

работника НДФЛ и перечислить его в бюджет[СНОСКА Аналогичные разъяснения

содержатся в письме Минфина России от 11.06.2009 № 03-04-06-01/133.].

В силу ст. 224 НК РФ обложение налогом суммы превышения

производится по ставке 13 %. Организация обязана удержать исчисленную

сумму НДФЛ непосредственно из доходов работника на дату выплаты дохода

(суточных), на это Минфин России указал в своем письме от 01.02.2008 № 03-04-06-01/27.

Если речь идет о сверхнормативных суточных, выплачиваемых

командируемому работнику в иностранной валюте, то произвести пересчет

налогооблагаемого дохода физического лица в рубли нужно по курсу Центрального банка

РФ, действующему на дату их выплаты, на это также указано в письме Минфина

России от 01.02.2008 № 03-04-06-01/27.

Нормирование суточных в целях обложения НДФЛ касается только

суточных, выплачиваемых при командировках работников и их поездках для

повышения квалификации. Иные виды суточных для целей налогообложения НДФЛ

нормированию не подлежат. Это вытекает из п. 3 ст. 217 НК РФ. Следовательно, «разъездные» суточные, установленные коллективным договором, иным

локальным актом компании или предусмотренные трудовым договором, не облагаются

НДФЛ в полном объеме.

Однодневная поездка

В отношении того, являются ли суточные, выплачиваемые

работнику при однодневных поездках, налогооблагаемым доходом физического лица,

глава 23 «Налог на доходы физических лиц» НК РФ не содержит конкретного ответа.

Тем не менее налоговики рассматривают такие выплаты в

качестве налогооблагаемых доходов физического лица и требуют удержания НДФЛ.

Заметим, что арбитражная практика по этому вопросу не однозначна. Одни суды

соглашаются с доводами налоговых органов, о чем свидетельствует, например, постановление

ФАС Северо-Кавказского округа от 19.05.2009 по делу № А32-2910/2008-29/78-56/24.

Другие, напротив, считают требования контролеров неправомерными, на что

указывает, в частности, постановление ФАС Центрального округа от 27.05.2008 по

делу № А62-4451/2007.

В силу того, что вопрос удержания НДФЛ с суточных,

выплаченных при однодневных командировках, не является урегулированным,

компании придется самостоятельно решать вопрос о том, будет ли она признавать

эти суммы налогооблагаемым доходом физического лица или нет.

Суточные командировочные расходы в 2022 году и их сумма

Как уже было отмечено, суточные расходы в командировках нет необходимости подтверждать какими-либо документами.

В письме Минфина России от 1 апреля 2010 г. № 03 — 03 — 06/1/206 сказано, что для учета суточных, выплаченных работнику в командировке, не требуются подтверждающие документы в виде счетов или кассовых чеков.

Но, тем не менее, в п.7 Постановления Правительства РФ от 13 октября 2008 г. N 749, в последней редакции от 29.07.2015 N 771 сказано, что «Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки». Следовательно, командированный работник, должен сдать проездные документы в бухгалтерию.

Работодатель выплачивает работнику суточные командировочные расходы в таких случаях:

- если это командировка, то работодатель устанавливает сумму выплаты самостоятельно (сумма расходов вносится в локальный нормативный акт или в коллективный договор) в пункт Положение о командировках. В локальных актах необходимо указать нюансы, которые не описываются в законодательных документах. Например, какого класса гостиницу оплачивать руководящему составу и рядовому работнику, оплачивать ли питание, багаж и т.п.

- если работа связана с выездами (например, экспедиция, работа в полевых условиях) — сумма расходов прописывается не только в нормативном акте или в коллективном договоре, но и в трудовом договоре.

То есть, суточные являются возмещением-компенсацией расходов, понесенных откомандированным работником на дополнительные нужды.

Сумма суточных командировочных расходов в 2022 году может быть разной. Это зависит от норм организации, ее локальных актов, значимости командировки, статуса сотрудника и других факторов.

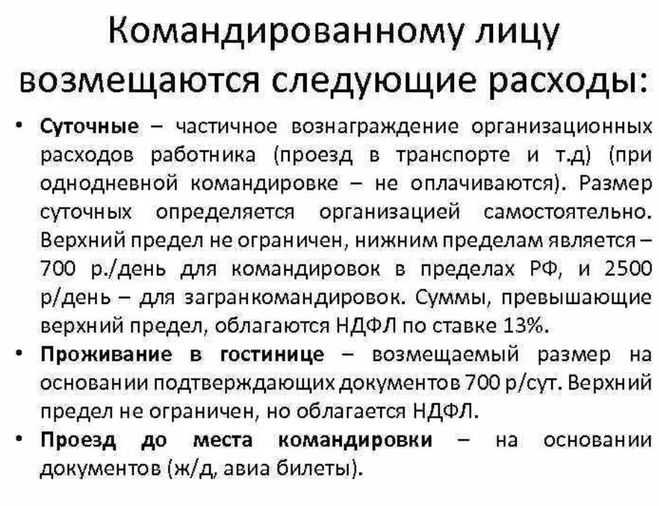

Для заграничных командировок норма суточных командировочных расходов в 2022 году не может превышать 2,5 тысяч рублей в сутки. Для поездок в пределах России — 700 рублей. Данная норма действует для работников государственных предприятий. У частных организаций есть возможность самостоятельно устанавливать размер суточных командировочных расходов. Размер суточных командировочных расходов необходимо отразить в коллективных договорах и локальных актах по трудовому праву.

Для определения собственных суточных командировочных расходов, нужно учитывать, что если сумма будет больше суммы, установленной законодательством, то нужно будет оплатить налог в размере 13% от суммы превышения.

14 июня 2016 года Госдумой был принят Федеральный закон «О внесении изменений в Налоговый кодекс РФ», который вступает в действие с 1 января 2018 года.

Согласно п. 2 ст. 422 НК РФ с 01.01.2017 с сумм, превышающих 700 рублей для поездок по России и 2 500 рублей для выполнения служебных заданий за рубежом, должны быть удержаны и уплачены страховые взносы.

Законодательство РФ не ограничивает минимальный размер выплат работнику, отправленному в командировку.

Для того чтобы оплата командировочных расходов в 2022 году была выполнена работодателем в полном объеме, необходимо правильно оформить соответствующие документы.

Суточные по России

Руководство организации обязано самостоятельно определить лимит суточных при командировании работника в пределах нашей страны. Траты в сутки на поездки в пределах России не ограничены.

Единственный лимит, действующий в 2020 году, — норма для определения налогооблагаемой базы по НДФЛ (закреплена в п. 3 ст. 217 НК РФ). Если суточные по России превышают 700 рублей в день, то с разницы работодатель должен удержать НДФЛ и начислить страховые взносы. Но это не ограничение! Наниматель вправе утвердить норму по суточным больше, чем лимит по НДФЛ.

Пример расчета.

Работник командирован в город Оренбург на 3 дня, ему назначены суточные в размере 1000 рублей в день.

Но на сумму, превышающую допустимый лимит, следует начислить страховые взносы и удержать НДФЛ. Рассчитываем сумму превышения:

Следовательно, на превышающие лимит 900 рублей бухгалтер должен начислить страховые взносы и удержать НДФЛ.

Региональные компании устанавливают сразу несколько лимитов по суточным в пределах России. Например, при командировании в Москву или Санкт-Петербург утверждается повышенный размер суточных, так как траты в таких городах больше. А при командировании в регионы России норма суточных ниже.

Перед утверждением норматива необходимо проанализировать экономическое положение и источники финансирования деятельности организации. Недопустимо устанавливать завышенные нормы без экономического обоснования затрат. В противном случае в отношении руководителя предусмотрена административная ответственность.

Размер суточных при командировках

Большинство предприятий не превышают лимита, установленного в Налоговом Кодексе, хотя это не является нарушением закона. За работодателем сохраняется право как уменьшить объем денежных выплат, так и увеличить его.

Суточные при командировках по России

Минимальная сумма не установлена, максимальная часто не превышает 700 рублей. Порядок и объем выплат необходимо узнать по месту работы в положении о командировках.

Суточные при командировках за границу

В частных организациях данный документ могут не учитывать, в компаниях бюджетного профиля он обязателен к исполнению.

В страны СНГ

При отправлении работника в командировку в одну из стран СНГ, руководитель компании при начислении суточных должен опираться на положение для поездок за границу.

Важно! При пересечении границы страны штампы в загранпаспорте не проставляются. Данная особенность регламентируется Таможенным законодательствам.. В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты

В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты.

Поездка за счет принимающей стороны

В бюджетных организациях лимит ограничен: размер суточных не должен превышать оговоренные в законодательстве нормы.

Две поездки в один день

При необходимости командирования сотрудника несколько раз в день в различные места необходимо опираться на Положение о командировках. Размер суточных будет зависеть от места прибытия.

При двух поездках в один день за работодателем сохраняется право устанавливать иные выплаты сотруднику в качестве компенсации затрат.

При досрочном окончании поездки

При возвращении работника из командировки раньше срока в предприятии оформляется авансовый отчет, в котором указывается дата прибытия.

После получения отчета, в экономическом отделе организации специалисты производят перерасчет суточных. Лишние средства возвращаются в бюджет фирмы.

Работа в выходные дни

Важно! Право на получение суточных в выходные и праздничные дни отражается в п. 11 Постановлении Правительства РФ № от 13.10.2009.

Суточные при однодневных командировках

Минимального срока служебной поездки не существуют. Работодатель имеет право командировать сотрудника на один день. В этом случае документальное оформление многодневной служебной поездки невозможно, а в соответствии с законодательством суточные за однодневные командировки не положены. В зависимости от организации возможна компенсация денежных затрат.

Выплаты при однодневных командировках взамен суточных

На усмотрение руководителя сотрудник получает компенсацию в 50% размере от общеустановленной суммы при поездке за границу. Однодневная служебная поездка по территории России не оплачивается, если в организации не возместили трату денежных средств на добровольной основе.

НДФЛ с суточных при однодневных командировках

По мнению Минфина РФ, не облагать НДФЛ возможно только те расходы, которые имеют документальное подтверждение. От налога освобождаются суточные, не превышающие лимит в 700 рублей по России и 2500 рублей при заграничных путешествиях.

По мнению ВАС РФ, определение «суточные» не применимо к однодневным командировкам, поэтому денежные средства следует признать одной из форм компенсации расходов, связанных со служебной деятельностью. Поэтому траты, совершенные с разрешения руководства, не являются доходом сотрудника, поэтому не могут облагаться НДФЛ.