- Основные понятия

- ОБЛАГАЕМЫЕ выплаты

- Перечисление НДФЛ при увольнении сотрудника в 2021 году

- Что такое выходное пособие при увольнении

- В каких случаях выплата выходного пособия при увольнении не облагается налогом

- Размер выходного пособия при увольнении, которые не подлежит налогообложению

- Порядок расчета числа компенсируемых дней при увольнении

- Пенсии военнослужащих и сотрудников МВД

- НДФЛ и выплаты при увольнении

- Страховые взносы и выплаты при увольнении

- Бухгалтерские проводки по отражению НДФЛ и страховых взносов при увольнении

- Страховые взносы при увольнении

- Зарплата за фактически отработанное время

- Компенсация неиспользованного отпуска

- Выходное пособие при сокращении

- Налоги с выплат при увольнении сотрудника в 2018 году

- С каких выплат сотрудника нужно платить?

- Что считается датой фактического получения дохода работника?

- Когда перечислять — срок уплаты

- Отчисления на травматизм

- Страховые взносы на компенсацию за неиспользованный отпуск

Основные понятия

Работник, занятый на предприятии, платит НДФЛ, высчитываемый бухгалтерией учреждения относительно размера его заработной платы — 13%. Статья 217 НК устанавливает виды доходов, на которые не распространяется налогообложение.

К ним относятся:

- пособия, получаемые в связи с беременностью и родами;

- возмещение вреда здоровью;

- расходы на повышение квалификации специалистов;

- выплаты при увольнении, кроме компенсации за отпуск;

- материальная помощь родственникам умершего работника, а также пострадавшим от стихийных бедствий;

- компенсации в связи с санаторно-курортным лечением;

- подарки, стоимость которых не более 4 тысяч рублей;

- оплата услуг медицинского характера;

- компенсации на взносы по кредитным обязательствам в связи с покупкой жилья.

Компенсация отпуска в случае увольнения не входит в их число, поэтому из этой суммы работодатель обязательно осуществляет взнос в инспекцию. Под этой выплатой понимают начисление денежных средств сотруднику, если он оформил заявление об уходе по собственному желанию, но за отработанный календарный год не успел отдохнуть 28 дней, либо меньшую часть отпуска. Эта обязанность ложится на организацию согласно статье 127 ТК. Он вправе решить этот вопрос по-другому, к примру, перед увольнением использовать гарантированный государством отдых, но денежные средства работник в этом случае получит в виде отпускных, исходя из количества дней и оклада.

ОБЛАГАЕМЫЕ выплаты

Страховые взносы начисляйте на вознаграждения, которые выплачиваете деньгами и в натуральной форме:

- сотрудникам в рамках трудовых отношений;

-

руководителю организации – единственному участнику независимо от наличия трудового договора с ним;

Директор единственный учредитель, платить ли ему зарплату ? - исполнителям по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг;

- исполнителям по авторским договорам.

Выплаты в натуральной форме, то есть товарами, работами или услугами, учитывайте как их стоимость с учетом НДС и акцизов.

Зарплата и вознаграждения

Начисляйте страховые взносы со следующих выплат и вознаграждений:

- зарплата;

- надбавки и доплаты. Например, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т.д.;

- премии и вознаграждения, в том числе начисленные уволенным сотрудникам за периоды, когда они работали в организации;

- вознаграждения за выполнение работ по договору подряда;

- вознаграждения по договору на оказание услуг;

- вознаграждения по договору авторского заказа;

- вознаграждения по лицензионному договору за предоставление права использования произведения литературы или искусства;

- вознаграждения в пользу авторов произведений, которые начисляют организации управляющие правами на коллективной основе. Например, Российским союзом правообладателей, Российским авторским обществом, Всероссийской организацией интеллектуальной собственности;

- компенсации за неиспользованный отпуск как связанные, так и не связанные с увольнением;

- сверхнормативные выходные пособия;

- сверхнормативные выплаты на период трудоустройства;

- сверхнормативные компенсации руководителю, его заместителю и главному бухгалтеру при увольнении.

Это следует из статей 420, 422 Налогового кодекса РФ, абзаца 2 части 1 статьи 7 Закона от 15 декабря 2001 № 167-ФЗ, подпункта 1 пункта 1 статьи 2 Закона от 29 декабря 2006 № 255-ФЗ, подпункта 1 части 1 статьи 10 Закона от 29 ноября 2010 № 326-ФЗ.

Средний заработок

Платить страховые взносы нужно и со среднего заработка сотрудникам:

- за периоды военных сборов;

- за дни сдачи крови и положенные донорам дни отдыха;

- за время вызовов в суд, прокуратуру, к следователю и т. п. (в качестве свидетелей, потерпевших и т. п.);

- за дополнительные выходные дни, предоставляемые родителям детей-инвалидов.

Предусмотрены ли подобные выплаты в коллективном договоре – значения не имеет. Страховые взносы все равно придется начислять.

Суточные свыше 700 руб. и 2500 руб. — с 2017 года объект обложения страховыми взносами

В 2016 г. суточные, выплачиваемые при направлении работника в командировку, независимо от их размера объекта обложения страховыми взносами не образуют. В п. 2 ст. 422 НК РФ указано, что освобождаются от обложения страховыми взносами суточные в пределах норм, установленных законодательством РФ: 700 руб. — командировки внутри России; 2500 руб. — загранкомандировки.

Размер суточных, установленных страхователем в коллективном договоре (ином локальном нормативном акте). По-прежнему не будет облагаться страховыми взносами на травматизм (тарифы).

Должно ли физическое лицо (не зарегистрированный как ИП), платить страховые взносы за другое физическое лицо, Которое он нанимает в качестве няни (гувернантки) или охраны, лично для себя, своего ребенка своего имущества.

Закон для обычных физических лиц (граждан, которые не являются ИП) исключений не делает. Так, положениями статьи 419 НК РФ среди страхователей поименованы физические лица, не признаваемые индивидуальными предпринимателями». Указаны обычные физические лица страхователями и в статье 6 закона от 15.12.01 № 167-ФЗ «О пенсионном страховании».

Перечисление НДФЛ при увольнении сотрудника в 2021 году

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2021 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2021 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

ПРИМЕР

Все сотрудники получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

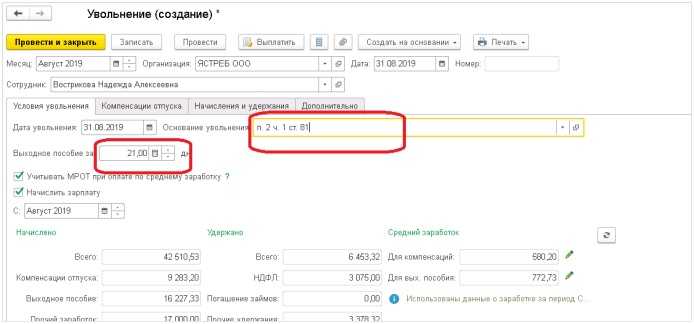

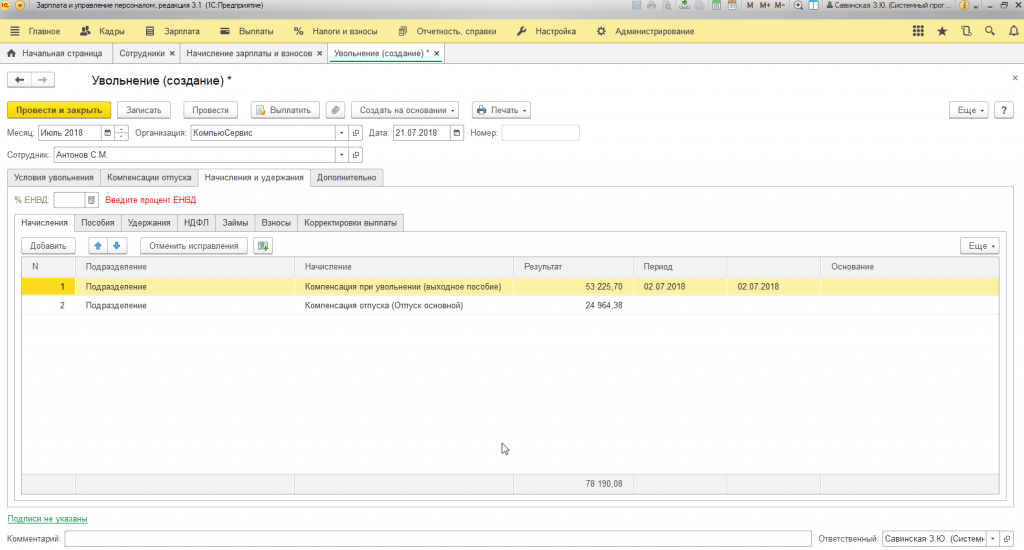

Что такое выходное пособие при увольнении

Законодатель называет выходное пособие разновидностью компенсационной выплаты. Данные выплаты подлежат начислению сотруднику, который увольняется с предприятия по инициативе работодателя

При этом, важно, чтобы в действиях сотрудника не усматривалось вины в дисциплинарных и иных проступках, которые позволяют уволить сотрудника без выходного пособия, так сказать «по статье»

Трудовой кодекс закрепляет те ситуации, когда сотруднику при увольнении обязательно положено сделать выплату пособия. Минимальный размер такого пособия также установлен Кодексом

Но следует обратить внимание, что этот перечень не является исчерпывающим. Тем более, работодатель имеет право на свое усмотрение, увеличить минимальную сумму выходного пособия, или выплатить его сотруднику, даже если он увольняется по соглашению сторон

В зависимости от причины и формулировки увольнения можно определить, облагается налогом выходное пособие при увольнении сотрудника, или нет. Дело в том, что налоговое законодательство дает четкие указания, когда работодатель должен облагать налогом выходное пособие, выплачиваемое при увольнении, как дополнительная компенсация.

В каких случаях выплата выходного пособия при увольнении не облагается налогом

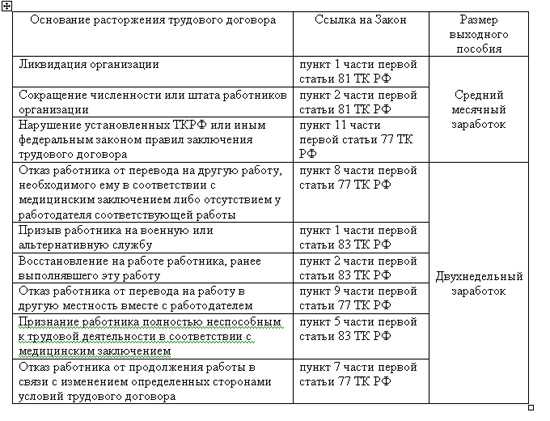

Итак, не нужно облагать налогом НДФЛ выходные пособия, которые выплачиваются сотрудникам при увольнении, если расторжение трудового договора произошло по основаниям, предусмотренным статьей 178 ТК:

- ликвидации предприятия

- сокращение сотрудника в связи с проведением мероприятий по сокращению штата на предприятии;

- отказ сотрудника от планового перевода (например, по состоянию здоровья, или по причине смены месторасположения предприятия, на котором данный сотрудник трудится);

- в случае военного призыва сотрудника на службу;

- при восстановлении в должности незаконно уволенного сотрудника;

- при полной утрате трудоспособности к данной должности работником;

- при отказе работника принять смену условий трудового договора;

- при увольнении сотрудника с руководящей должности на предприятии по инициативе собственника.

Кодекс устанавливает для работодателя право в трудовом договоре или в коллективном трудовом договоре оговорить дополнительные основания для выплаты выходного пособия сотруднику при увольнении, или установить более высокий размер пособия, в сравнении с установленным законом

Но, важно понимать, что во всех других случаях увольнения сотрудника, если работодатель решит выплатить ему выходное пособие, подлежит налогообложению на общих основаниях

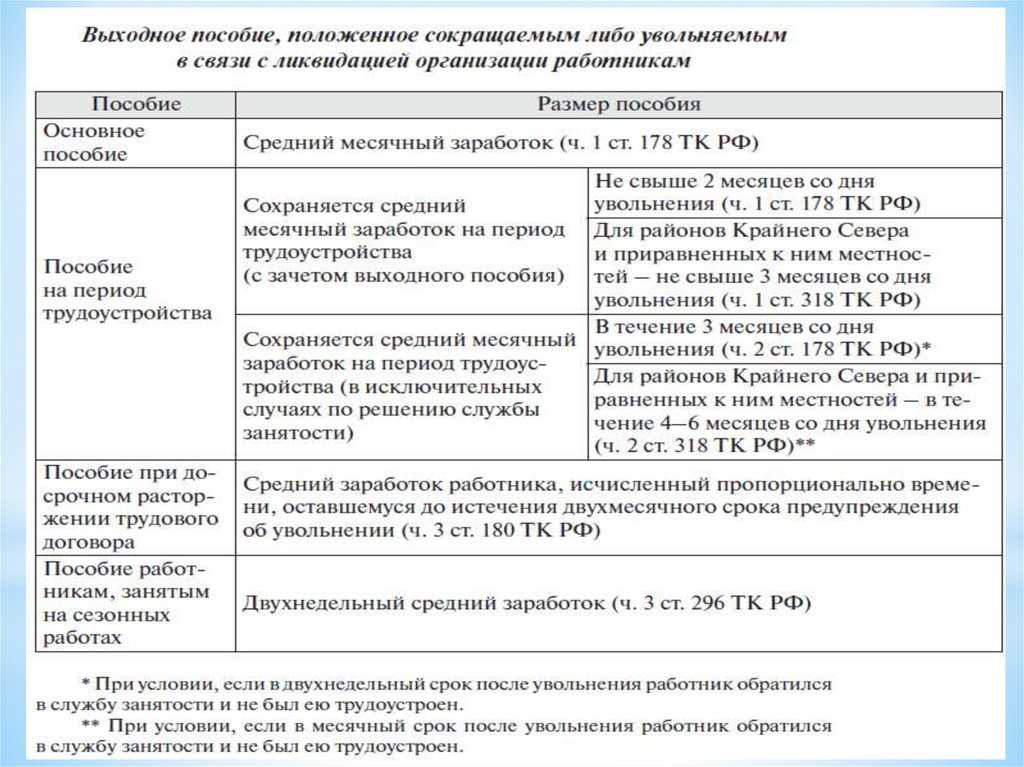

Размер выходного пособия при увольнении, которые не подлежит налогообложению

В соответствии с установленным ст. 178 ТК минимумом выходного пособия, который сотрудник должен получить при увольнении, не подлежат налогообложению такие суммы выходного пособия:

- Если сотрудника увольняют с предприятия по инициативе работодателя в связи с сокращением, или ликвидацией предприятия, ему нужно выплатить выходное пособие в размере среднего месячного заработка данного конкретного сотрудника (не минимальный размер зарплаты по предприятию, как считают некоторые работодатели). Кроме того, за ним сохраняется ежемесячный заработок еще в течение трех месяцев, если он не найдет работу, ранее указанного срока;

- В остальных случаях, предусмотренных ТК, кроме увольнения руководителя, выплате подлежит средний двухнедельный заработок сотрудника на данном предприятии в качестве выходного пособия. Это пособие выплачивается помимо заработной платы, которую фактически сотрудник заработал за время своего труда;

- Для руководящих должностей предусмотрено выходное пособие в пределах установленных трудовым договором с руководителем, но не менее трех месячных окладов данного лица.

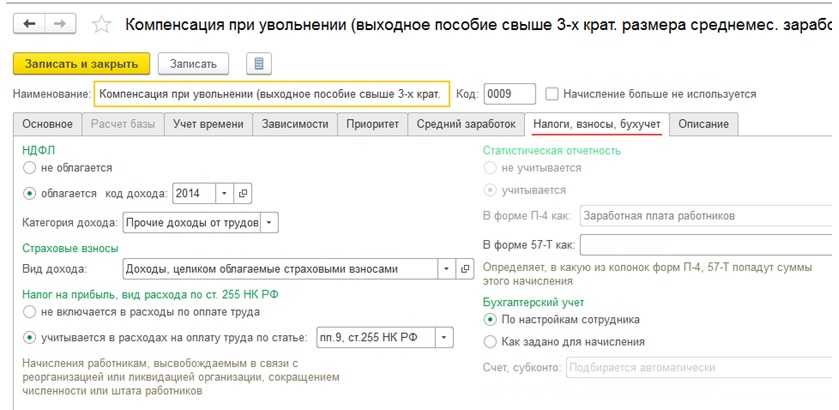

Как видно, тот минимум, что установлен законом, не может быть уменьшен по инициативе предприятия. Может быть только увеличен, по доброй инициативе работодателя. Так вот в этом случае, если размер выходного пособия увеличен, такая сумма подлежит обязательному налогообложению.

Кроме того, Управление ФНС дало разъяснение работодателям, что не облагается налогом на доходы физических лиц то выходное пособие, которое выплачено работодателем сотруднику по установленным законом, в частности ст. 178 ТК, причинам, и в установленных данной же статьей, размерах. Во всех остальных случаях, выходное пособие как компенсационная выплата все равно подлежит налогообложению на общих основаниях, установленных законодательством.

Была информация интересна или полезна?

Да29

Нет9

Поделиться в сети

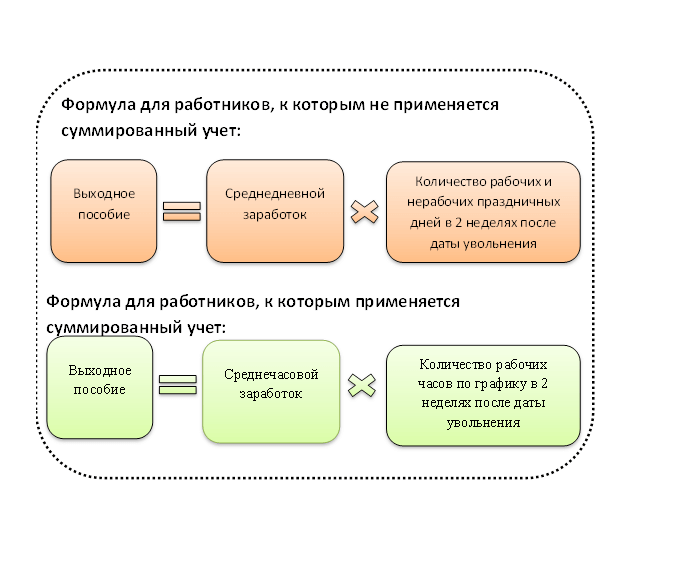

Порядок расчета числа компенсируемых дней при увольнении

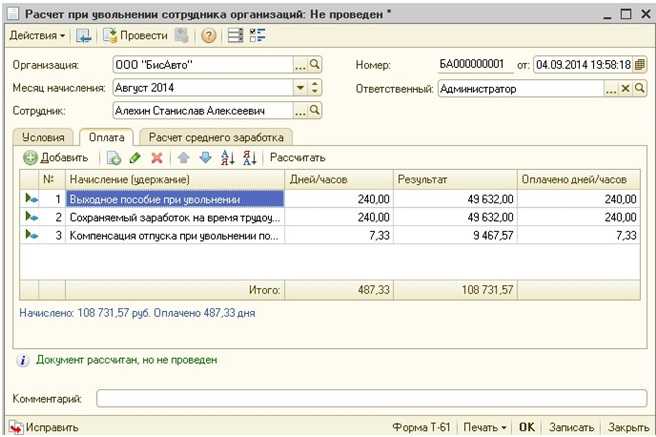

При увольнении важно учесть то, что работник в отдельные годы мог не использовать несколько дней причитающегося отпуска. При неполном отработанном годе каждый месяц, который отработан у этого работодателя должен быть рассчитан исходя из доли отпускных дней:. Число дней отпуска / 12 месяцев

Число дней отпуска / 12 месяцев

При отпуске 28 дней за каждый отработанный месяц полагается 2,33 дня отпуска, который может быть округлен в пользу работника.

Исходя из этого необходимо рассчитать:

- общий трудовой стаж в организации

- общее число дней полагающегося отпуска за все годы работы

- число использованного отпуска

- разницу между положенным и использованным отпуском

Пенсии военнослужащих и сотрудников МВД

- Семь месячных окладов при увольнении в случае превышения срока выслуги лет 20 лет;

- Два оклада если срок выслуги лет меньше 20 лет;

- Существуют установленные выплаты при получении служащего правительственных наград России и СССР;

Предусмотрена также выплата пособия до 2-х миллионов рублей при получении увечий и невозможности прохождения дальнейшей службы из-за медицинских показаний. В случае если медицинская экспертиза установила инвалидность, средства, положенные пенсионерам, увеличиваются на определенный коэффициент, зависящий от степени инвалидности.

Следующая УвольнениеКакие выплаты положены при увольнении из МВД

НДФЛ и выплаты при увольнении

Подоходный налог — это налоговая нагрузка на работника, оплачивает данный тип налога само физическое лицо, получающее доход. Удержанием и перечислением средств в бюджет занимается работодатель, выступающий в отношении данного вида налогового обязательства в качестве налогового агента.

НДФЛ удерживается по ставке 13% от величины начисленных доходов.

НДФЛ с зарплаты при увольнении

Удерживается в обязательном порядке стандартным образом, в день начисления суммы от нее отнимается 13%. Перечислить в бюджет удержанный налог нужно не позднее следующего дня. При расчете НДФЛ нужно учитывать положенные работнику налоговые вычеты, уменьшающие налоговую базу для подоходного налога.

При выдаче аванса в счет зарплаты при увольнении нужно удержать НДФЛ в том случае, если это не было сделано по факту начисления аванса.

НДФЛ с компенсации при увольнении

Компенсация представляет собой отпускные, начисленные за дни отпуска, которые работник не успел использовать в процессе работы. Расчет отпускной компенсации проводится в стандартном порядке.

С посчитанной компенсации за дни отпуск при увольнении нужно удержать подоходный налог по ставке 13%, перечислить в бюджет налог нужно в срок до конца следующего дня.

НДФЛ с выходного пособия

Выплата выходного пособия может быть предусмотрена ТК РФ, который определяет случаи обязательной выплаты выходного пособия.

В случаях, закрепленных в трудовых законах РФ, величина выходного пособия к выплате строго определена.

Работодатель вправе также самостоятельно добавить ситуации для начисления выходного пособия при увольнении, после чего закрепить эти случаи в локальном акте внутреннего характера. В данных ситуациях размер пособия работодатель вправе определить самостоятельно.

НДФЛ с выходного пособия не нужно удерживать, если его величина не превышает трех средних месячных зарплат. Именно таков размер выплаты закреплен в ТК РФ. То есть при нетрудоустройстве работника в срок до трех месяцев, работодатель должен оплатить за каждый месяц средний заработок. Конечно, для этого требуется документальное обоснование.

НДФЛ с величины выходного пособия, закрепленного в ТК РФ удерживать не нужно. Работнику выплачивается вся величина положенной выплаты без удержаний.

Если же внутренними локальными актами работодатель закрепил выплату выходного пособия в большем размере, то с суммы превышения нужно удержать НДФЛ.

Страховые взносы и выплаты при увольнении

Если подоходный налог — это расходы работника, то страховые взносы — расходы работодателя. Платит он их из своих средств, от доходов работников начисленные страховые суммы не отнимаются.

Общий процент страховых взносов в 2016 году — 30% (22 — пенсионные взносы, 5,1 — медицинские, 2,9 — социальные). Платить их до конца 2016 года нужно во внебюджетные фонды. С 2017 года в связи с переходом права администрирования страховых платежей к налоговой уплату нужно будет производить в ФНС России.

Страховые взносы с зарплаты

Начисляются к посчитанной зарплате по указанным выше ставкам. Если работник трудится в опасных и вредных условиях труда, то к указанным ставкам добавляются дополнительные страховые пенсионные платежи.

Страховые взносы с компенсации при увольнении

Также начисляются в стандартном порядке. Посчитанная величина компенсации умножается на ставки страховых взносов, полученная величина подлежит перечислению.

Страховые взносы с выходного пособия

Выходное пособие в размере трех заработков не облагаются страховыми взносами. Если выплачиваемая сумма превышает указанную величину, то с суммы превышения нужно начислить страховые суммы по стандартным ставкам.

Бухгалтерские проводки по отражению НДФЛ и страховых взносов при увольнении

|

Дебет |

Кредит |

Операция |

|

20 (23) |

70 |

Начисления при увольнении производственного сотрудника |

|

44 |

70 |

Начисления при увольнении торгового сотрудника |

|

70 |

68 |

Удержан НДФЛ из начислений |

|

20, 23 (44) |

69 |

Начислены страховые взносы |

|

70 |

50, 51 |

Выплачена начисленная сумма за вычетом НДФЛ работнику в день увольнения |

Страховые взносы при увольнении

Зарплата за фактически отработанное время

В случае прекращения трудовых отношений, работодатель обязан произвести окончательный расчет с работником, а именно выплатить зарплату за фактически отработанное время. То есть, если работник уволен 14.08.17, то обязанность работодателя – оплатить сотруднику зарплату за период выполнения ним трудовых обязанностей (с 01.08.17 по 14.08.17).

Если трудовым договором с сотрудником предусмотрена выплата премий, надбавок, бонусов, то за указанный период работодателю следует рассчитать, начислить и выплатить причитающееся сотруднику вознаграждение. Начисление страховых вносов в данном случае осуществляется в общем порядке. То есть работодатель рассчитывает сумму взносов, начисляет их и перечисляет во внебюджетные фонды за собственный счет. Сумма взносов из дохода работника не удерживается.

Пример 1. Трудовой договор между ООО «Кварц» и Куликовым С.Д. расторгнут по согласованию сторон. Последний рабочий день Куликова в ООО «Кварц» — 25.08.17. Оклад Куликова – 17.320 руб. Также штатным расписание предусмотрена выплата Куликову надбавки за выполнение трудовых показателей в сумму 3.405 руб.

При увольнении Куликова, бухгалтер ООО «Кварц» произвел следующие расчеты выплат, начислений и удержаний:

зарплата, начисленная за фактически отработанное время 01.08.17 – 25.08.17 (19 рабочих дней):

(17.320 руб. + 3.405 руб.) / 23 дн. * 19 дн. = 17.120,65 руб.;

НДФЛ к удержанию:

17.120,65 руб. * 13% = 2.225,68 руб.;

- взносы во внебюджетные фонды:

- в ПФР: 17.120,65 руб. * 22% = 3.766,54 руб.;

- в ФСС: 17.120,65 руб. * 2,9% = 496,50 руб.;

- в ФОМС: 17.120,65 руб. * 2,2% = 376,65 руб.

По факту увольнения Куликова, бухгалтер ООО «Кварц»:

- удержал из зарплаты Куликова НДФЛ в сумме 2.225,68 руб., начислил сумму по счету 68 НДФЛ и перечислил налог в бюджет;

- начислил страховые взносы по счетам 69 (в разрезе субсчетов) на общую сумму 4.639,69 руб. и перечислил взносы во внебюджетные фонды.

В день увольнения 25.08.17 Куликову выплачена зарплата – 14.894,97 руб. (17.120,65 руб. – 2.225,68 руб.).

Компенсация неиспользованного отпуска

Речь идет о дополнительном отпуске для работников, которые трудятся в особых условиях (повышенная опасность, вредное производство), а также проживающих в районах Крайнего Севера. Помимо законодательных норм, дополнительные дни отдыха могут быть предусмотрены внутренними актами предприятия (например, дополнительный отпуск для сотрудников с ненормированным рабочим днем).

Расчет выплаты осуществляется на основании среднего заработка исходя из количества дней отпуска. Как и в ситуации с основными расчетами по зарплате, денежная компенсация отпуска облагается страховыми взносами в общем порядке, на основании действующих тарифов.

Пример 2. Трудовой договор между АО «Конкорд» и Коршуновым Д.Л. расторгнут по инициативе сотрудника. Последний рабочий день Коршунова в ООО «Кварц» — 31.07.17. Согласно Порядку о предоставлении отпусков, Коршунов в течение года может воспользоваться 32 днями отдыха (28 дней основного отпуска + 4 дополнительных дня отдыха в связи с ненормированным графиком работы).

На основании графика отпусков 2017, отпуск Коршунова припадает на сентябрь и ноябрь 2017. То есть на момент увольнения Коршунов не использовал отпуск 2017 года. За период январь – июль 2017 (7 мес.) Коршунову начислены дни отпуска: 32 дня / 12 мес. * 7 мес. = 18,67 дн.

При увольнении Коршунова, бухгалтер АО «Конкорд» произвел расчет компенсации и взносов исходя из среднедневного заработка 704 руб.:

- начислена компенсация: 704 руб. * 18,67 дн. = 13.143,68 руб.;

- начислен и удержан НДФЛ: 13.143,68 руб. * 13% = 1.708,67 руб.;

- начислены взносы во внебюджетные фонды:

- в ПФР: 13.143,68 руб. * 22% = 2.891,61 руб.;

- в ФСС: 13.143,68 руб. * 2,9% = 381,17 руб.;

- в ФОМС: 13.143,68 руб. * 2,2% = 289,16 руб.

31.07.17 бухгалтер АО «Конкорд» произвел окончательный расчет с Коршуновым, в том числе выплатит компенсацию за неиспользованный отпуск (13.143,68 руб. — 1.708,67 руб. = 11.435,01 руб.). Страховые взносы, начисленные на сумму компенсации (общая сумма – 3.561,94 руб.), выплачены во внебюджетные фонды в срок до 15.08.17.

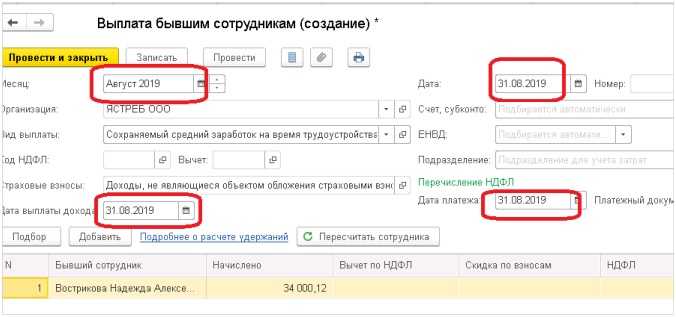

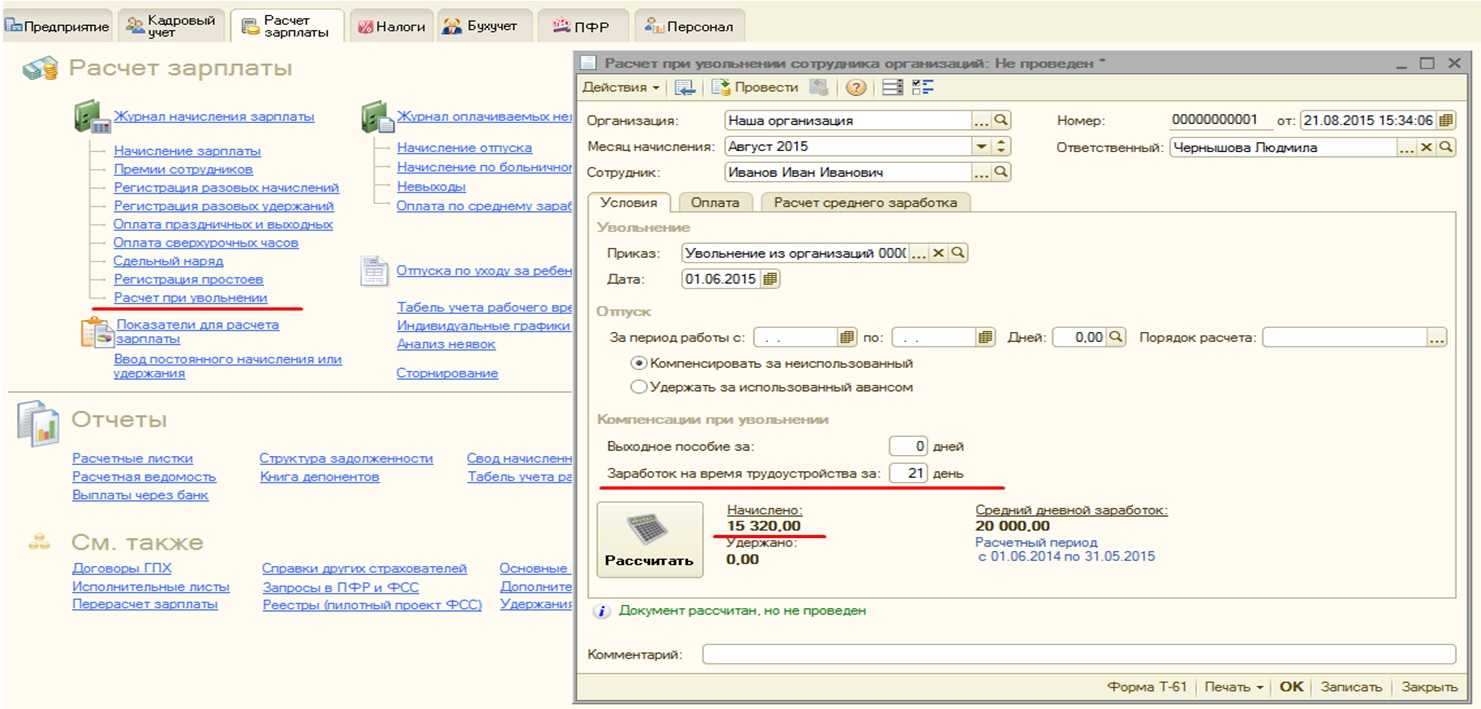

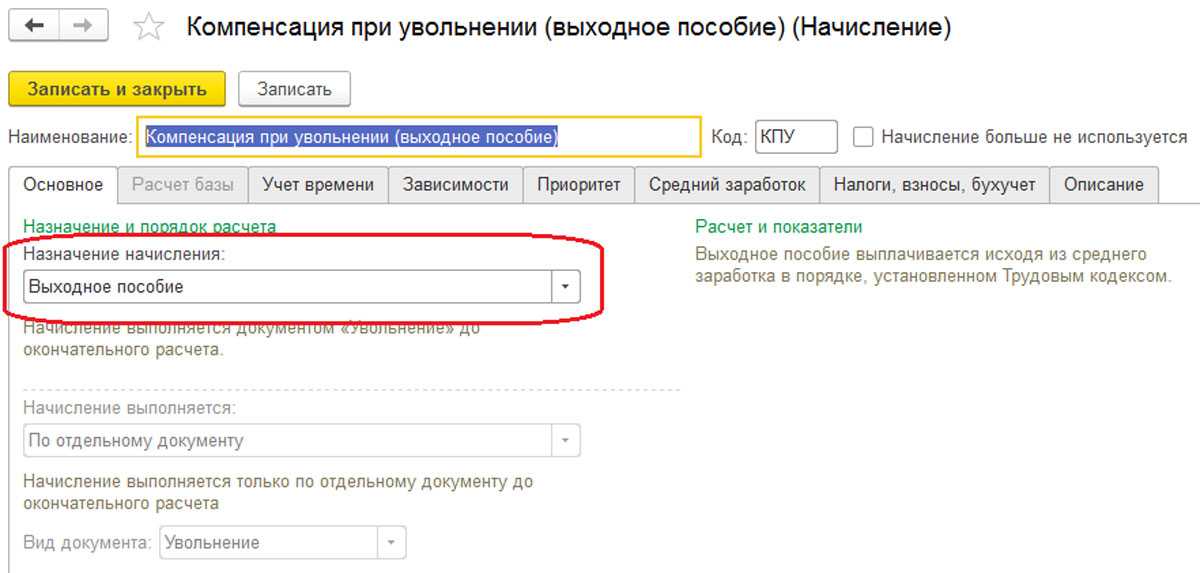

Выходное пособие при сокращении

В случае если работник уволен по сокращению, работодатель обязан выплатить ему пособие, а также средний заработок на период трудоустройства (в общем порядке – на 2 месяца после увольнения). В отличие от зарплаты и компенсации отпуска, сумма пособия при сокращении не облагается НДФЛ. При этом начисление страховых взносов осуществляется в общем порядке – до 15 числа месяца, следующего за месяцем увольнения, работодатель обязан перечислять сумму взносов во внебюджетные фонды.

Налоги с выплат при увольнении сотрудника в 2018 году

Расчет сумм, причитающихся к выплате работнику, осуществляет, как правило, кадровая служба. Задачей же бухгалтерии при этом является расчет и уплата налогов и взносов в соответствии с действующим законодательством. Данный материал посвящен порядку расчета НДФЛ и страховых взносов с сумм, выплачиваемых при увольнении.

Кузнецова Татьяна

Эксперт по налогам и бухучету

Трудовой кодекс РФ обязует работодателя произвести расчет с работником в день его увольнения (ст.140 ТК РФ). Иными словами, в день расторжения трудового договора с работником организация должна выплатить последнему все причитающиеся суммы:

- заработную плату за отработанные дни, включая день увольнения,

- компенсацию за неиспользованные дни отпуска (при наличии неиспользованных дней отпуска),

- выходное пособие (в случаях, предусмотренных законодательством, а также при увольнении по соглашению сторон, если таким соглашением предусмотрена выплата денежной компенсации).

Остановимся на каждом пункте подробнее.

Налогообложение сумм выплачиваемой заработной платы осуществляется в общем порядке. Согласно ст.224 НК РФ НДФЛ удерживается из суммы заработной платы по ставке 13 % или 30 % в зависимости от статуса работника (резидент или нерезидент соответственно).

Исчисление НДФЛ производится на дату фактического получения дохода, такой датой в соответствии с п.2 ст.223 НК РФ считается последний день работы, за который работнику был начислен доход.

Сумму удержанного НДФЛ следует перечислить в бюджет не позднее дня, следующего за днем выплаты (п.6 ст.226 НК РФ).

На Суммы выплачиваемой работнику заработной платы начисляются страховые взносы на обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС) и страхование на случай временной нетрудоспособности и материнства (ВНиМ), а также страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

- Если у страхователя нет права на применение пониженных тарифов страховых взносов, то с выплачиваемой застрахованным лицам заработной платы он исчисляет страховые взносы на ОПС, ОМС и на случай ВНиМ, а также взносы от НС и ПЗ по основным тарифам в общем порядке.

- В 2017 — 2020 годах для начисления страховых взносов установлены следующие общие тарифы.

- Тарифы страховых взносов (ст.425 НК РФ):

- на обязательное пенсионное страхование: в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 22%; свыше установленной предельной величины базы — 10%;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9%;

- обязательное медицинское страхование — 5,1%.

Облагается ли компенсация за неиспользованный отпуск налогами?

В соответствии со ст. 127 ТК РФ при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска, выплата компенсации производится независимо от основания прекращения трудового договора (Письмо Роструда от 02.07.2009 N 1917-6-1).

С каких выплат сотрудника нужно платить?

При увольнении сотрудника работодатель ему выплачивает:

- Заработную плату за отработанное время. Если, к примеру, работник увольняется 16 числа, то компания должна выдать ему зарплату за период с 1 по 15 число.

- Доплату к заработной плате, если прописана в трудовом договоре. Это может быть премия, стажевые, доплата за работу в ночные часы и т.п.

- Компенсация неиспользованного отпуска. Все сотрудники вправе претендовать на ежегодный отпуск 28 дней. То есть за месяц труда им положено 2, 33 дня. Если, предположим, человек увольняется 16 октября 2018 года и по август месяц отгулял положенный ему отпуск. То за сентябрь и октябрь ему должны выплатить компенсацию 4, 66 дней. Компенсация исчисляется как средний дневного заработок за предшествующий год, умноженный на число дней отпуска.

Если человек увольняется по сокращению штата или численности, работодатель выплачивает ему выходное пособие.

Такая выплата не облагается налогом с доходов и страховыми взносами, но в пределах сумм, утвержденных законом.

Страховые отчисления при увольнении работодатель должен платить в общем порядке, со всех сумм, выплачиваемых при увольнении, кроме выходного пособия в пределах трех средних заработков.

Ставки для отчислений:

- 22 % — пенсионные;

- 2,9 % — социальные (ВНиМ);

- 5,1 % — медицинские;

- 0, 2 – 8, 5 % — на травматизм.

Не облагаются страховыми взносами пособия за счет фонда социального страха. Это может быть, к примеру, выплата по больничному листу или по уходу за ребенком.

Полный список доходов, не облагаемых страховыми взносами, утвержден ст. 422 Налогового кодекса.

Рассмотрим на конкретном примере, как совершаются отчисления с выплат при увольнении.

Пример:

Исходные данные:

Предположим, сотруднику при увольнении начислено: зарплата 25 тыс. р., пособие по больничному листу 5 тыс. р., компенсация за отпуск 10 тыс. руб. и выходное пособие 24 тыс. р. травматизм на предприятии составляет 0, 2 %.

Расчет:

Страховые взносы будут исчислены так:

- (25000 + 10000 + 24000) * 22 % = 12980 р. – ПФ;

- (25000 + 10000 + 24000) * 2,9 % = 1711 р. – ФСС;

- (25000 + 10000 + 24000) * 5, 1 % = 3009 р. – ФОМС;

- (25000 + 10000 + 24000) * 0,2 % = 118 р. – травматизм.

Все суммы при увольнении платятся за счет работодателя. Никаких удержаний из зарплаты не производится.

Что считается датой фактического получения дохода работника?

Датой фактического получения дохода считается день выплаты зарплаты.

Она не влияет на перечисление страховых взносов.

Законом утверждены конкретные рамки перечисления страховых сумм в бюджет.

Когда перечислять — срок уплаты

По ст. 431 Налогового кодекса ежемесячно в срок до пятнадцатого числа включительно работодатель несет обязательство производить оплату страховых взносов в бюджет.

Сейчас за страховые отчисления отвечает налоговая инспекция по месту нахождения организации, именно туда нужно делать перечисление за сотрудника.

Если увольнение человека произошло 16 числа, то в срок до 15 числа следующего месяца вместе с взносами за других сотрудников он должен произвести оплату.

Делаются отдельные платежки по каждому виду отчислений, но общей суммой по всем сотрудникам.

Отчисления на травматизм

Размер взносов за травматизм зависит от класса профессионального риска, к которому официально относится работодатель. Он составляет от 0,2 до 8, 5 %.

Оплачивать при увольнении его положено со всеми остальными отчислениями ежемесячно до пятнадцатого числа.

Травматизм, является единственным взносом, который сейчас платится на специальный счет в Фонд социального страхования.

Остальные с 2017 года оплачиваются в ИФНС. При этом для организаций и ИП такие счета отличаются между собой.

Страховые взносы на компенсацию за неиспользованный отпуск

Отпускная компенсация, заменяющая дни отпуска, выплачивается в 3 случаях:

- при увольнении работника;

- во время работы (если заменяемая часть отпуска превышает 28 календарных дней в год);

- в случае смерти работника — его близким (ст. 126, 127 Трудового кодекса).

Работодатель обязан выплатить такую компенсацию при увольнении и в случае смерти работника. В период работы ее выплата является правом, а не обязанностью работодателя.

Кроме того, в течение некоторого времени существовала позиция ВАС РФ о возможности не уплачивать взносы на компенсацию, выплачиваемую в период работы. С введением гл. 34 Налогового кодекса (закон «О внесении изменений…» от 03.07.2016 № 243-ФЗ) эта позиция устарела.

В настоящее время в абз. 6 подп. 2 п. 1 ст. 422 НК РФ содержится четкое указание о том, что из перечня необлагаемых выплат отпускная компенсация исключена. Страховые взносы начисляются на нее в общем порядке (ставки для 2017–2019 годов, ст. 426 НК РФ):

- 22% — на пенсионное страхование;

- 2,9% — на соцстрахование;

- 5,1% — на медстрахование.

Аналогичная норма содержится в абз. 7 подп. 2 п. 1 ст. 20.2 закона «Об обязательном страховании…» от 24.07.1998 № 125-ФЗ, поэтому под обложение этими видами взносов отпускная компенсация также подпадает.