- Оплата Проезда За Границу Для Северян В 2021 Ндфл

- Налогообложение и страхование льготных выплат

- Порядок действий

- Порядок действий заявителя

- Сессия

- Сроки

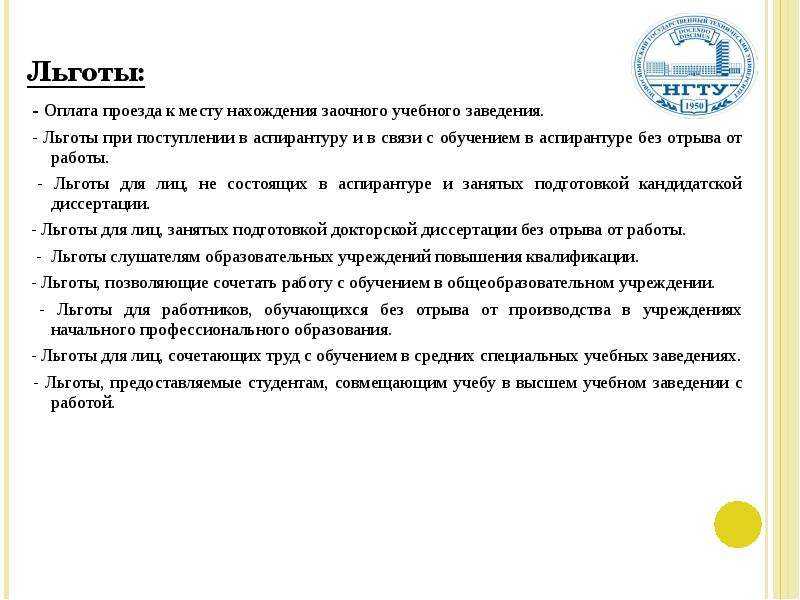

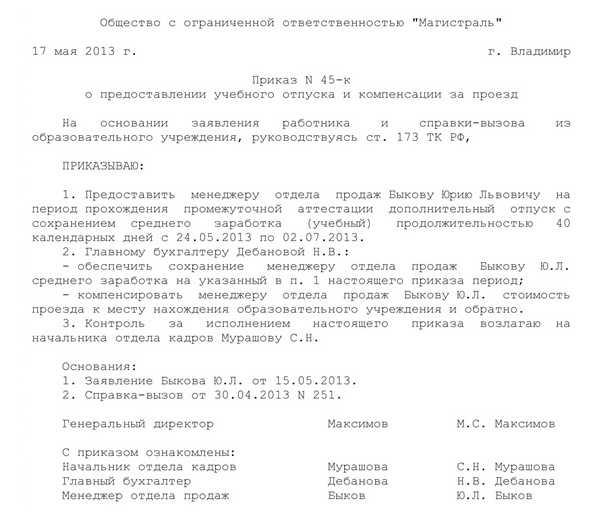

- Оплата проезда в учебный отпуск

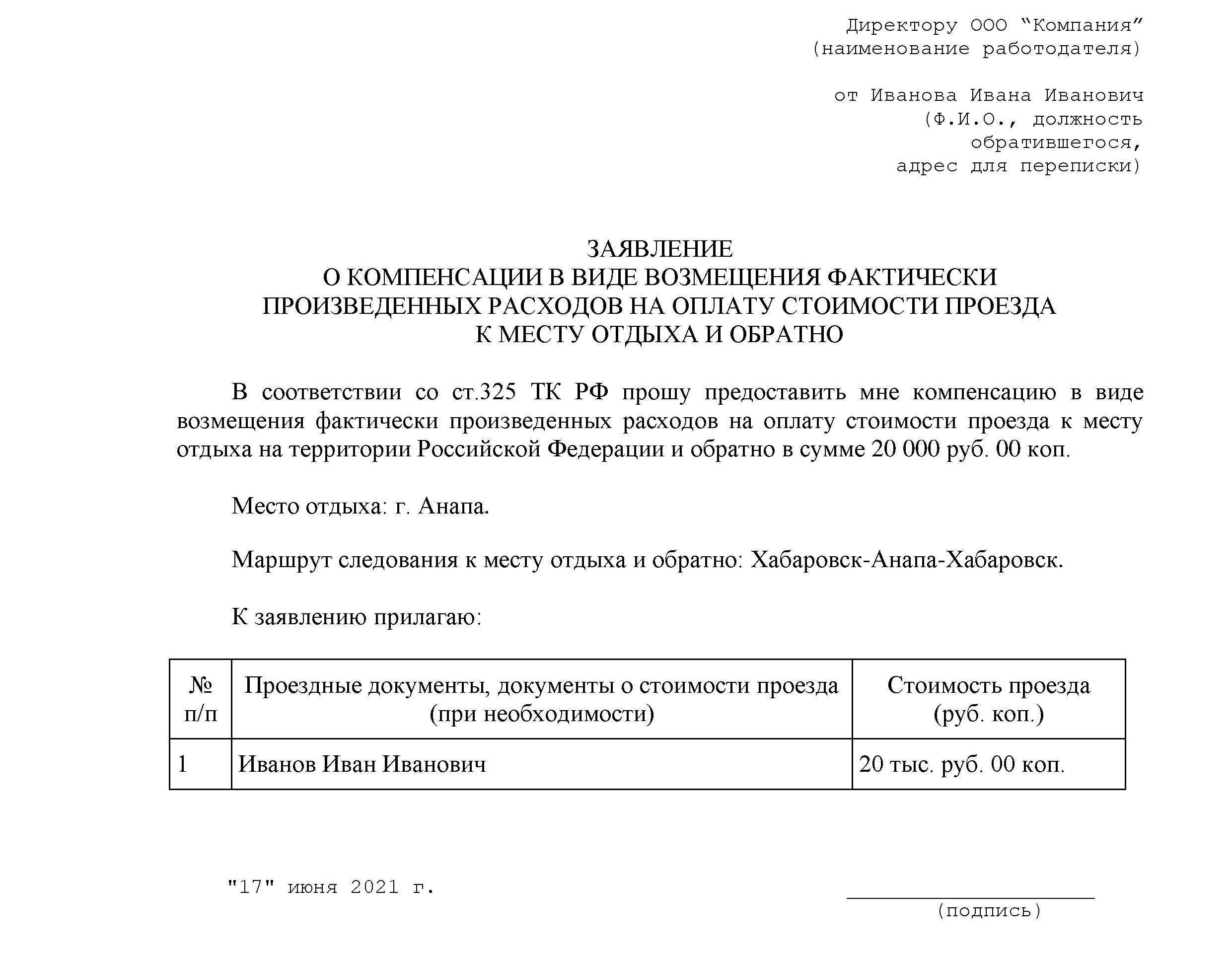

- Как составить заявление на оплату проезда

- Единый налог

- Затраты на обучение

- Общее описание

- Условия получения льгот

- В каких случаях работнику предоставляется оплачиваемый учебный отпуск

- Временные правила расчета компенсаций работникам-северянам будут действовать до конца 2021 года

- В каких случаях работнику оплачивается проезд к месту учебы и обратно

- Законодательство

- Региональное законодательство

- Оформляем справку о неиспользавании льготного отпуска: порядок действий и образец документа

- Как составить заявление на оплату проезда

Оплата Проезда За Границу Для Северян В 2021 Ндфл

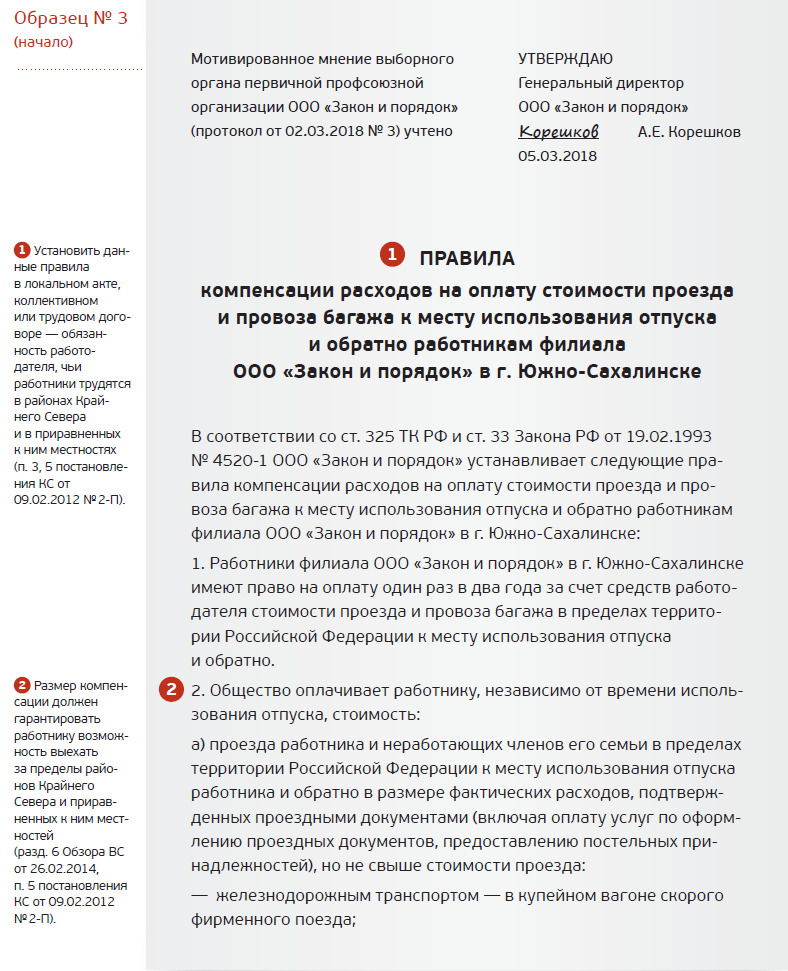

Положениями статьи 325 Трудового кодекса Российской Федерации установлено, что лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно. Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

В соответствии с абзацами вторым и десятым пункта 1 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц, если иное не предусмотрено пунктом 1 статьи 217 Кодекса, все виды компенсационных выплат, установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с оплатой работодателем своим работникам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, стоимости проезда работника в пределах территории Российской Федерации к месту использования отпуска и обратно и стоимости провоза багажа весом до 30 килограммов, а также стоимости проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимости провоза ими багажа, производимой в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Таким образом, суммы компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно работникам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, производимой в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, освобождаются от обложения налогом на доходы физических лиц на основании указанной нормы пункта 1 статьи 217 Кодекса.

Департамент налоговой политики рассмотрел обращение по вопросу обложения налогом на доходы физических лиц сумм оплаты стоимости проезда к месту проведения отпуска и обратно работникам организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, и в соответствии со статьей 34 2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Если с отпусками внутри страны все было понятно, то с заграничным отдыхом возникали проблемы. Причем проблемы были только по части НДФЛ. Что касается страховых взносов, то с этим все в порядке — в ст. 422 НК четко прописано, как освобождаются от взносов эти выплаты.

Налогообложение и страхование льготных выплат

Независимо от принятой на предприятии системы налогообложения компенсация затрат сотрудников на перемещение по территории страны к месту нахождения во время отпуска и обратно не облагается:

- налогом на получаемые доходы граждан (ст. 217 НК РФ);

- удержаниями по обязательному пенсионному или медицинскому страхованию (ст. 9 ФЗ №212, 24.07.2009);

- взносами по страхованию от несчастных случаев на производстве и профзаболеваний (ст. 20 ФЗ №125, 24.07.1998).

Освобождение от обложения налогами и взносами по страхованию определяется внутренними документами организации:

- в размерах, установленных в договорах (трудовых, коллективных), Положении о днях отдыха;

- с периодичностью, оговоренной договорами или нормативными документами предприятия (не реже 1 раза в 2 года);

- при предоставлении перечня подтверждающих документов, установленного коллективным договором или иными документами организации.

При работе по упрощенной системе обложения налогами учитываемая для расчета база предприятия не уменьшается на величину компенсационных расходов по проездам работников на отдых (ст. 346 НК РФ).

При оплате единого налога с разницы между расходами и доходами организация может учесть льготные проездные расходы сотрудников в составе затрат на оплату труда.

Порядок действий

Порядок действий заявителя

- Обращается в отдел социальной защиты населения (ОСЗН) Администрации.

- Подает документы и заявление:

- о предоставлении меры социальной поддержки детям-сиротам, детям, оставшимся без попечения родителей, лицам из числа детей-сирот и детей, оставшихся без попечения родителей, а также лицам, потерявшим в период

обучения обоих родителей или единственного родителя, в сфере образования в виде денежной компенсации расходов на проезд к месту жительства и обратно к месту учебы по форме; - об исправлении допущенных опечаток и ошибок форме.

- о предоставлении меры социальной поддержки детям-сиротам, детям, оставшимся без попечения родителей, лицам из числа детей-сирот и детей, оставшихся без попечения родителей, а также лицам, потерявшим в период

- Получает расписку о приеме документов с указанием их перечня и даты приема.

- В случае принятия Администрацией положительного решения получает денежную компенсацию расходов на проезд к месту жительства и обратно к месту учебы.

- В случае принятия Администрацией отрицательного решения получает копию решения об отказе в предоставлении денежной компенсации расходов на проезд к месту жительства и обратно к месту учебы.

Оснований для приостановления предоставления государственной услуги действующим законодательством не предусмотрено.

Основания для отказа в предоставлении государственной услуги:

- отсутствие у заявителя права на предоставление государственной услуги;

- предоставление заявителем неполных и (или) недостоверных сведений и документов, необходимых для предоставления государственной услуги.

Сессия

Помимо того, что работодатель обязан отпустить сотрудника на сдачу сессии, сохранив его место и заработную плату, в период подготовки он должен сократить рабочую неделю работника или предоставить ему дополнительный выходной. На период освобождения от работы за работником сохраняется 50 процентов среднего заработка по основному месту работы, но не ниже минимального размера оплаты труда. Такое послабление устанавливается исключительно по соглашению сторон и только тем, кто обучается в аккредитованных государством учебных заведениях.

Помимо того, что работодатель обязан отпустить сотрудника на сдачу сессии, сохранив его место и заработную плату, в период подготовки он должен сократить рабочую неделю работника или предоставить ему дополнительный выходной. На период освобождения от работы за работником сохраняется 50 процентов среднего заработка по основному месту работы, но не ниже минимального размера оплаты труда. Такое послабление устанавливается исключительно по соглашению сторон и только тем, кто обучается в аккредитованных государством учебных заведениях.

Сроки

- На первом и втором курсе обучения сотрудник может получить отпуск, не менее 40 календарных дней, с сохранением зарплаты при прохождении итоговой сессии (летней).

- На третьем и последующих курсах он увеличивается еще на 10 календарных дней и достигает 50 календарных дней. Средняя заработная плата за работником также сохраняется.

- При сдаче государственных экзаменов и написании с последующей защитой дипломной работы отводится 4 календарных месяца, в соответствии с учебным планом, с сохранением заработной платы.

- Все остальные дополнительные, необходимые для обучения, отпуска сотрудник берет за свой счет, либо они могут быть предусмотрены коллективным договором.

Оплата проезда в учебный отпуск

Студентам последних курсов заочных образовательных учреждений высшего профессионального образования, проходящим согласно учебному плану теоретический курс в объеме одного семестра и участвующим в одной экзаменационной сессии, отпуск предоставляется в половинном размере. 9. Отпуск на период сдачи итоговых государственных экзаменов предоставляется, как правило, единовременно. И лишь когда итоговые экзамены проводятся в 2 срока — по частям. Но и в этом случае учебный отпуск не должен превышать продолжительность, определенную для него законом. 10. Применяя статью 173 ТК РФ следует учитывать, что время дополнительного отпуска оплачивается исходя из среднего заработка, исчисляемого в порядке, установленном для ежегодных отпусков (см. коммент. к ст. 139). 11.

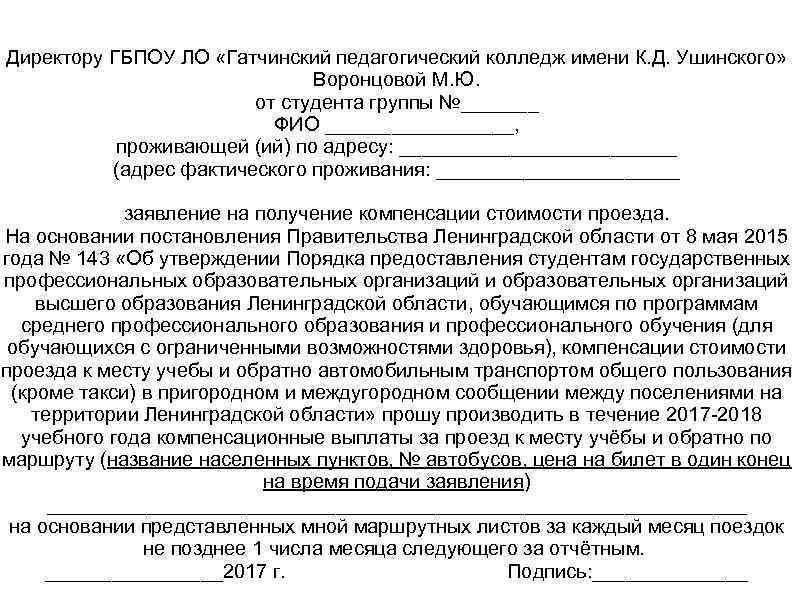

Как составить заявление на оплату проезда

Документ составляется после подтверждения фактически понесенных расходов. Работник должен позаботиться о наличии не только самих билетов, но и квитанций, иных финансовых документов.

Для студентов ВУЗов и образовательных учреждений среднего профессионального образования дополнительно потребуется представить справку о прохождении обучения, желательно справку-вызов. В таких случаях оплата проезда является обязанностью работодателя один раз в год, не чаще. Если локальными актами не установлены дополнительные компенсации проезда.

Заявление на оплату проезда в случаях, когда такая льгота прямо предусмотрена законодательством РФ, должно быть удовлетворено путем перечисления на банковскую карту или выдачей наличных денежных средств, в противном случае можно обратиться с жалобой в трудовую инспекцию или прокуратуру.

Единый налог

Для тех, кто применяет УСН, при уменьшении налогооблагаемой базы наибольшие трудности вызывает то, что перечень возможных расходов, на которые ее можно уменьшать, невелик, при этом расходы должны удовлетворять ряду критериев, приниматься к учету в соответствии с нормами гл. 25 НК РФ. При учете расходов нужно применять именно те нормы, предназначенные для плательщиков налога на прибыль, которые позволят уверенно сказать, что «упрощенец» вправе учесть их.

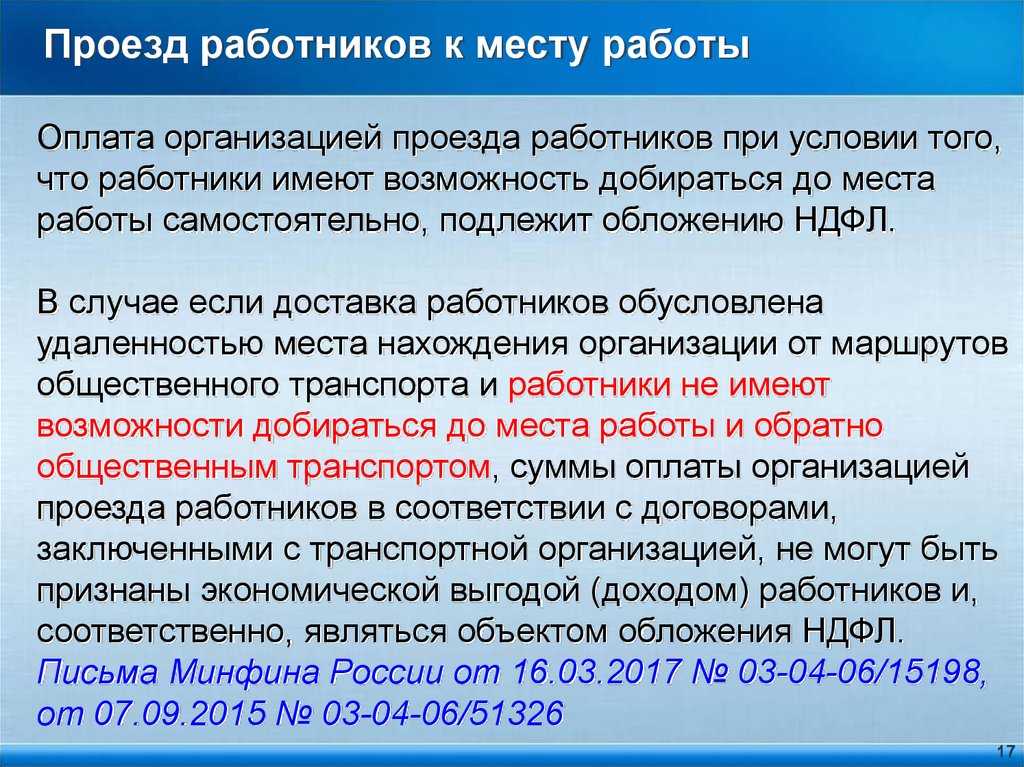

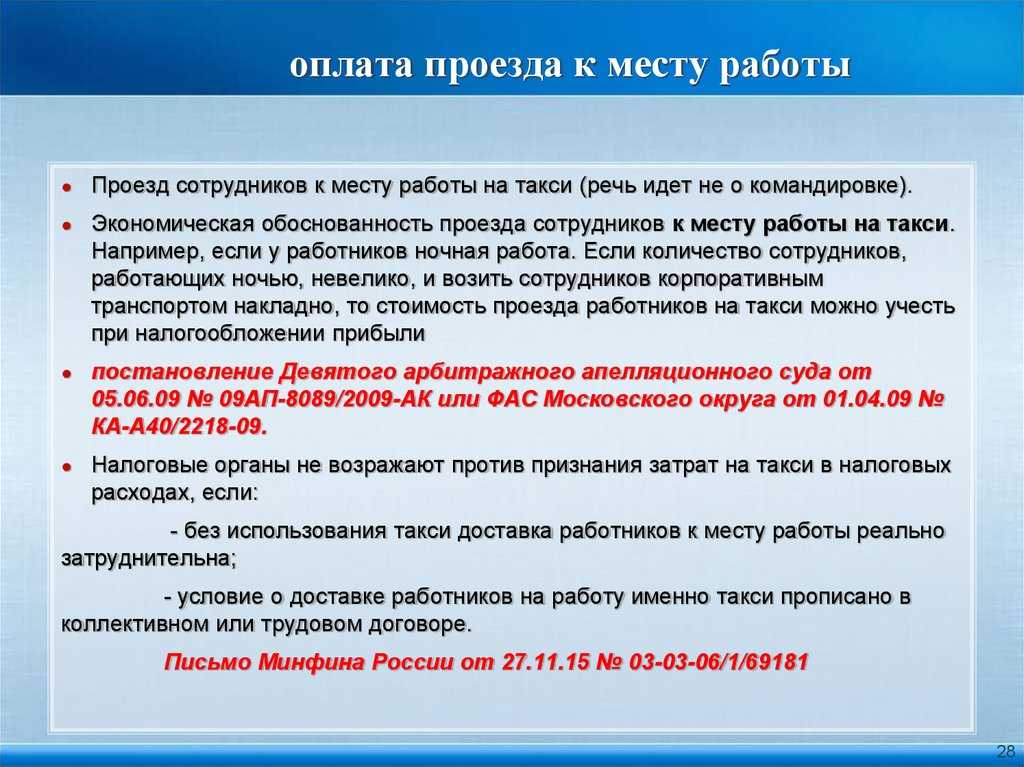

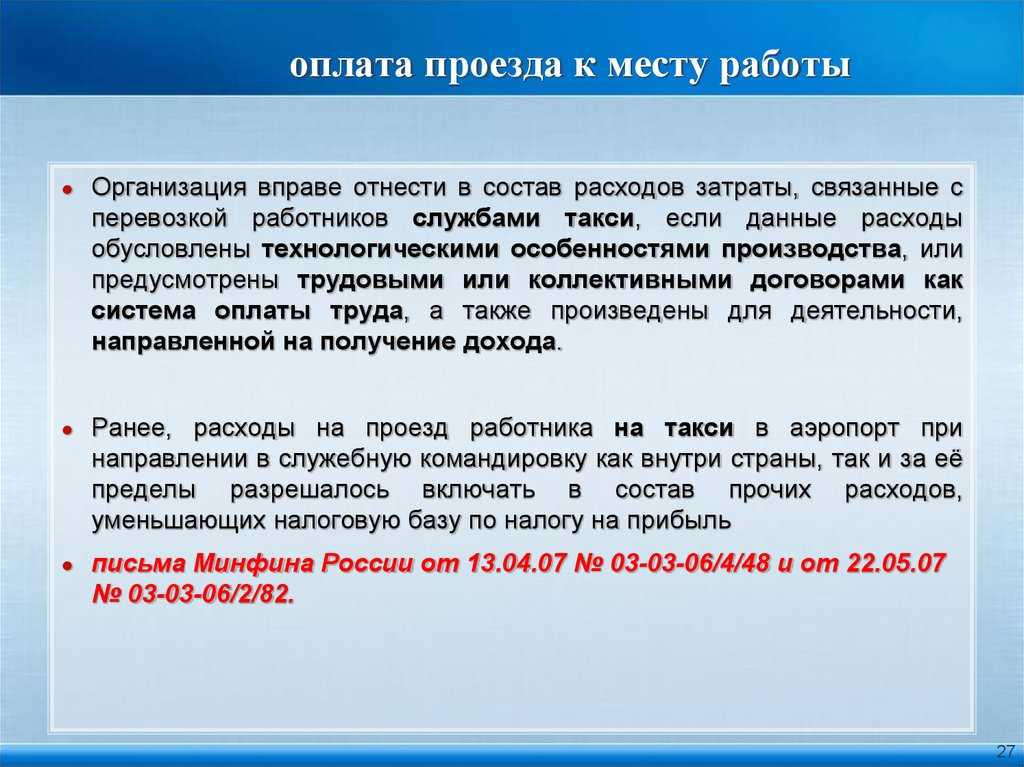

Расходы на проезд сотрудников к месту работы и обратно при применении УСН могут быть признаны расходами на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ). Исходя из требований п. 2 ст. 346.16 НК РФ такие расходы учитываются в соответствии со ст. 255 НК РФ, согласно которой к расходам на оплату труда можно отнести затраты, связанные с содержанием работников, предусмотренные законодательством, трудовыми договорами и (или) коллективными договорами. В ст. 255 НК РФ рассматриваемые расходы прямо не поименованы, но ее п. 25 позволяет учесть их в качестве других видов расходов, произведенных в пользу работника.

Возможность учета расходов на проезд сотрудников до места работы и обратно следует из п. 26 ст. 270 НК РФ, согласно которому отказано в учете расходов на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами. Анализ нормы говорит о том, что расходы на доставку сотрудников к месту работы и обратно на общественном, ведомственном транспорте, специальном маршруте можно учесть в соответствии с указанным пунктом, в случаях если:

- необходимость такого проезда вызвана технологическими особенностями производства. Это означает, что местонахождение организации удалено от места жительства работников и общественный транспорт туда не ходит либо ходит, но нерегулярно, и в нужный момент отсутствует, например, поздно вечером или в ночное время. Данные затраты для целей их учета должны быть прописаны в коллективном или трудовом договоре;

- расходы на оплату проезда предусмотрены трудовыми и (или) коллективным договорами. В этом случае они являются расходами на оплату труда. Необходимость отражения в трудовом и (или) коллективном договорах обязанности организации оплачивать проезд работников вытекает из требования абз. 1 ст. 255 НК РФ: расходы должны быть предусмотрены нормами законодательства РФ, трудовыми и (или) коллективным договорами. Необходимость несения организацией данных расходов законодательством не предусмотрена, а их указания только в коллективном договоре недостаточно, так как ст. 270 НК РФ в п. 21 установлено еще одно ограничение: не учитываются расходы в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов). Рассматриваемые расходы, признаваемые расходами на оплату труда, должны быть отражены в трудовом договоре. Поэтому для организации важным условием, соблюдение которого позволит их учесть, является их указание в трудовых договорах или ссылка в них на коллективный договор, в котором такие расходы прописаны более подробно. Эти затраты не связаны с технологическими особенностями производства, а предусмотрены трудовыми договорами.

Для «упрощенцев» в п. 2 ст. 346.16 НК РФ содержится общее требование к расходам: они должны удовлетворять критериям п. 1 ст. 252 НК РФ, то есть должны быть экономически оправданны, документально подтверждены. Обоснованием данных расходов будет служить то, что они связаны с предпринимательской деятельностью, так как обеспечивается доставка сотрудников именно до места работы и обратно. Документальным подтверждением могут служить договор, заключенный с транспортной организацией, акт выполненных работ, проездные билеты сотрудников, иные документы.

Затраты на обучение

Работодатель должен оплатить образование полностью только в случаях, когда он обязан, а не вправе проводить обучение работников. В ином случае он может оплатить его и частично в зависимости от договоренности с сотрудником.

Если работник не выполняет свои обязанности, например не приступает к работе, увольняется без уважительных причин до истечения срока обязательной отработки, он обязан возместить работодателю затраты, понесенные на его обучение (ст. 207, 249 ТК РФ). Затраты к возмещению исчисляются пропорционально неотработанному времени. Если сотрудник отработал хотя бы часть времени, то работодатель уже не сможет потребовать возмещения всех расходов на обучение5.

Общее описание

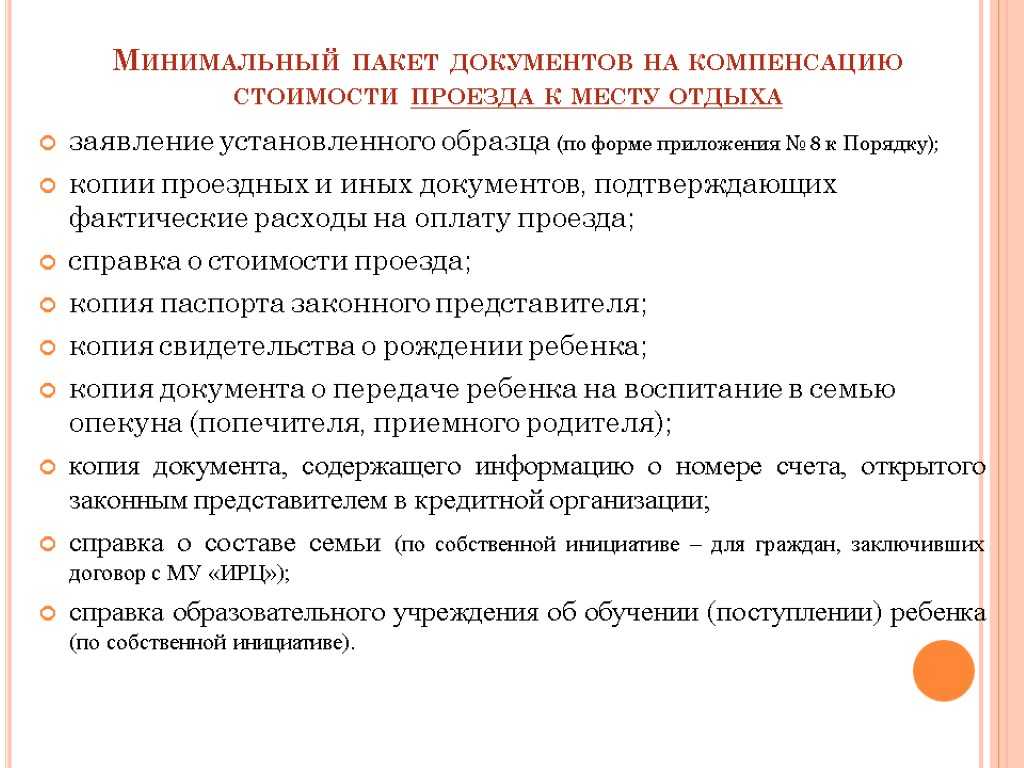

Если дети-сироты и дети, оставшиеся без попечения родителей (подробнее ), обучаются очно в другом городе, раз в год им полагается компенсация за проезд к месту жительства и обратно к месту учебы.

Чтобы получить компенсацию, нужно обратиться в администрацию своего района:

- не позже 55 дней со дня поездки (при необходимости бронирования проездных документов);

- не позже 6 месяцев со дня окончания поездки (при необходимости возмещения расходов).

Компенсация предоставляется, если дети едут к месту жительства:

- железнодорожным транспортом — поездами дальнего следования в плацкартных вагонах или купейных вагонах в поездах любой категории, поездами пригородного сообщения;

- воздушным транспортом — самолетами в салоне экономического класса;

- морским транспортом — в каюте IV категории на судах транспортных линий;

- водным транспортом — на местах III категории на судах транспортных маршрутов;

- автомобильным транспортом — автобусами по маршрутам регулярных перевозок в городском, пригородном и междугородном сообщении.

Полное наименование:

Условия получения льгот

Для того, чтобы получить причитающиеся льготы, сотрудник обязан предоставить работодателю документ, подтверждающий его обучение в высшем учебном заведении. Без этого право работника на получение трудовых привилегий возникнуть не может. Кроме того, студент обязан написать заявление, которое должно быть подписано руководителем или уполномоченным лицом.

Для того, чтобы получить причитающиеся льготы, сотрудник обязан предоставить работодателю документ, подтверждающий его обучение в высшем учебном заведении. Без этого право работника на получение трудовых привилегий возникнуть не может. Кроме того, студент обязан написать заявление, которое должно быть подписано руководителем или уполномоченным лицом.

Справка-вызов, установленной государством формы и график обучения и сдачи основных экзаменов и зачетов, составленных и подписанных в учебном заведении, являются документами-основанием для получения причитающихся льгот. Работодатель не вправе игнорировать данный документ, поскольку он подтверждает необходимость сотрудника временно оставить должность.

Закон об образовании подразумевает, что работающий студент, обучающийся по заочной или вечерней форме, не может пропустить сессию или сдачу необходимых зачетов и экзаменов без уважительной причины. При этом работа не является этой причиной.

В каких случаях работнику предоставляется оплачиваемый учебный отпуск

|

Уровень получаемого образования |

Форма обучения |

Причина предоставления учебного отпуска |

Продолжительность оплачиваемого учебного отпуска |

|

Высшее профессиональное (бакалавриат, специалитет, магистратура) |

Заочная или очно-заочная |

Промежуточная аттестация (сдача сессии) |

На первом и втором курсах — по 40 календарных дней за весь учебный год. На каждом последующем курсе — по 50 календарных дней за учебный год (ч. 1 ст. 173 ТК РФ) |

|

Государственная итоговая аттестация (сдача итоговых госэкзаменов и защита дипломной работы) |

Не более четырех месяцев (согласно учебному плану по специальности, которую осваивает работник) (ч. 1 ст. 173 ТК РФ) |

||

|

Высшее профессиональное (аспирантура, адъюнктура, ординатура, ассистентура-стажировка) |

Заочная |

Без причины |

30 календарных дней в течение календарного года плюс время, затраченное на проезд от места работы до места обучения и обратно (ч. 1 ст. 173.1 ТК РФ) |

|

Подготовка и защита кандидатской диссертации |

Три месяца (ч. 2 ст. 173.1 ТК РФ) |

||

|

Подготовка и защита докторской диссертации |

Шесть месяцев (ч. 2 ст. 173.1 ТК РФ) |

||

|

Среднее профессиональное |

Заочная или очно-заочная |

Промежуточная аттестация (сдача сессии) |

На первом и втором курсах — по 30 календарных дней за весь учебный год. На каждом последующем курсе — по 40 календарных дней за учебный год (ч. 1 ст. 174 ТК РФ) |

|

Государственная итоговая аттестация (сдача итоговых госэкзаменов и защита дипломной работы) |

Не более двух месяцев (согласно учебному плану по специальности, которую осваивает работник) (ч. 1 ст. 174 ТК РФ) |

||

|

Среднее общее |

Очно-заочная |

Государственная итоговая аттестация |

22 календарных дня (ч. 1 ст. 176 ТК РФ) |

|

Общее основное |

Очно-заочная |

Государственная итоговая аттестация |

9 календарных дней (ч. 1 ст. 176 ТК РФ) |

Таблица 2

Временные правила расчета компенсаций работникам-северянам будут действовать до конца 2021 года

В частности, документом продлены сроки выплаты компенсации стоимости проезда и провоза работникам предприятий Крайнего Севера. Документом установлено, что граждане, которые не воспользовались правом на указанную компенсацию в 2021 году из-за ограничительных мер, связанных с коронавирусом, могут реализовать это право в 2021 году.

Кроме того, проектом постановления предусмотрено, что несовершеннолетние дети (члены семьи работника), которым в 2020 или 2021 году исполнилось либо исполнится 18 лет, имеют право на оплату проезда к месту использования работником отпуска соответственно в 2021 или в 2022 году.

Заключение трудового договора с лицами, привлекаемыми на работу в районы Крайнего Севера, допускается при наличии у них медицинского заключения об отсутствии противопоказаний для работы и проживания в таких условиях. Помимо компенсации стоимости проезда и провоза багажа, работникам предприятий Крайнего Севера устанавливается районный коэффициент и выплачиваются процентные надбавки к заработной плате.

Также лицам, работающим в районах Крайнего Севера, предоставляются дополнительные оплачиваемые отпуска продолжительностью 24 календарных дня. Лицам, работающим в местностях, приравненных к районам Крайнего Севера, предоставляются дополнительные отпуска продолжительностью 16 календарных дней.

Для женщин, работающих в районах Крайнего Севера и приравненных к ним местностях, устанавливается 36-часовая рабочая неделя. При этом заработная плата выплачивается в том же размере, что и при полной рабочей неделе. Кроме того, одному из родителей, работающему на севере и имеющему ребенка в возрасте 16 лет, по его письменному заявлению ежемесячно предоставляется дополнительный выходной день без сохранения заработной платы.

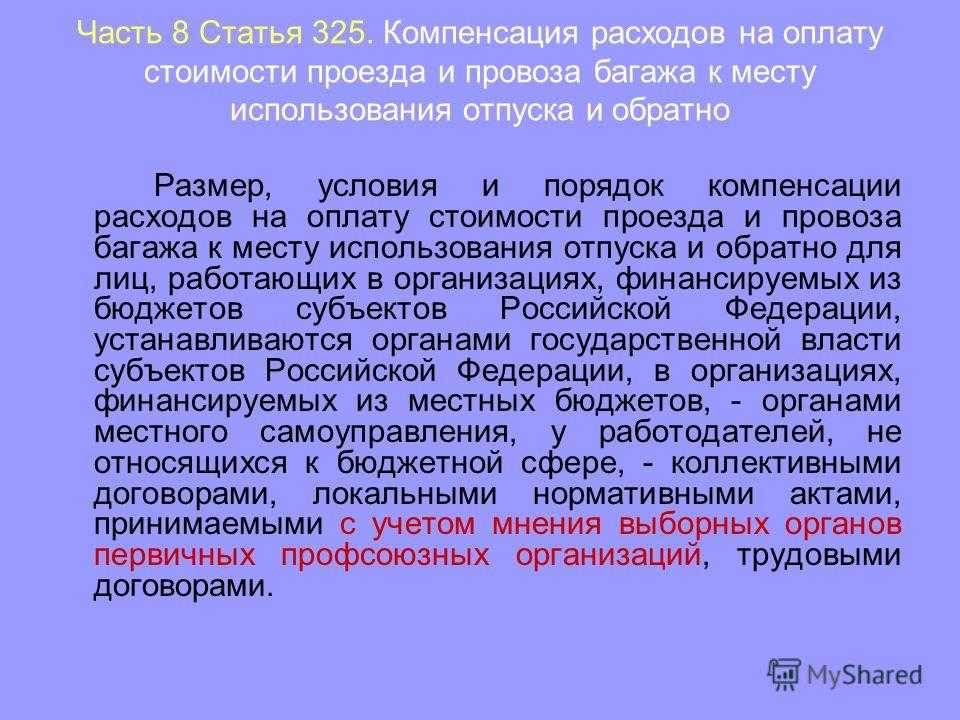

На получение компенсации стоимости проезда и провоза багажа к месту проведения отдыха имеют право работники районов Крайнего Севера и приравненных к ним территорий (ч. 1 ст. 287 ТК РФ, ч. 1 ст. 325 ТК РФ). Право на получение компенсации возникает одновременно с правом на ежегодный оплачиваемый отпуск за первый год работы у конкретного работодателя (по истечении полугода непрерывной работы на предприятии). Об этом говорится в тексте ч. 2 ст. 122 ТК РФ, ч. 1 ст. 325 ТК РФ, ст. 33 Федерального закона от 19.02.1993 № 4520-1.

Порядок оформления аналогичен порядку, применяемому при оформлении основного ежегодного оплачиваемого отдыха. Также работодатель обязан за две недели предупредить работника о предоставлении дней отдыха, затем составляется приказ, с котором сотрудник знакомится под роспись, рассчитываются и выплачиваются отпускные.

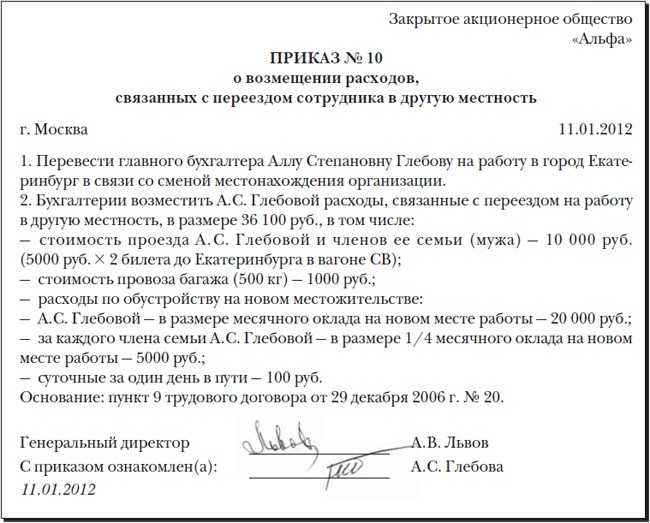

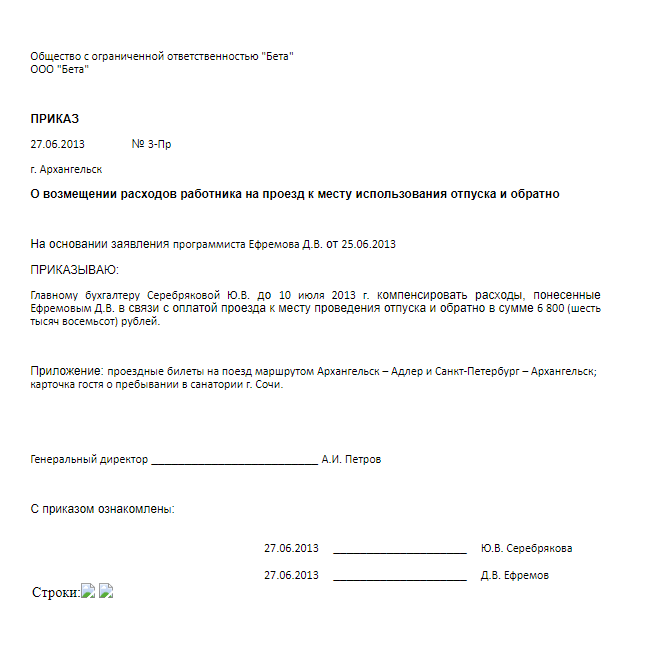

Один раз за два года предприятие, работающее в условиях Крайнего Севера и приравненных к нему регионов, обязано компенсировать своим сотрудникам проезд в места отдыха, если они расположены в пределах страны. Это обусловлено множеством факторов, в том числе дороговизной транспорта и отдаленностью территории, существенно уменьшающей возможность путешествовать.

Билеты обязательно должны быть предоставлены для окончательного расчета. В случае утери можно попробовать обратиться к авиа- или ЖД-перевозчику. При приобретении билетов на официальном сайте РЖД они сохраняются в личном кабинете. Достаточно распечатать их и предъявить по месту работы.

7) стоимость проезда работника к месту использования отпуска и обратно и стоимость провоза багажа весом до 30 килограммов, а также стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимость провоза ими багажа, оплачиваемые плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, трудовыми договорами и(или) коллективными договорами. В случае использования отпуска за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета работника и неработающих членов его семьи (включая стоимость провоза ими багажа весом до 30 килограммов), рассчитанная от места отправления до пункта пропуска через Государственную границу Российской Федерации, в том числе международного аэропорта, в котором работник и неработающие члены его семьи проходят пограничный контроль в пункте пропуска через Государственную границу Российской Федерации.

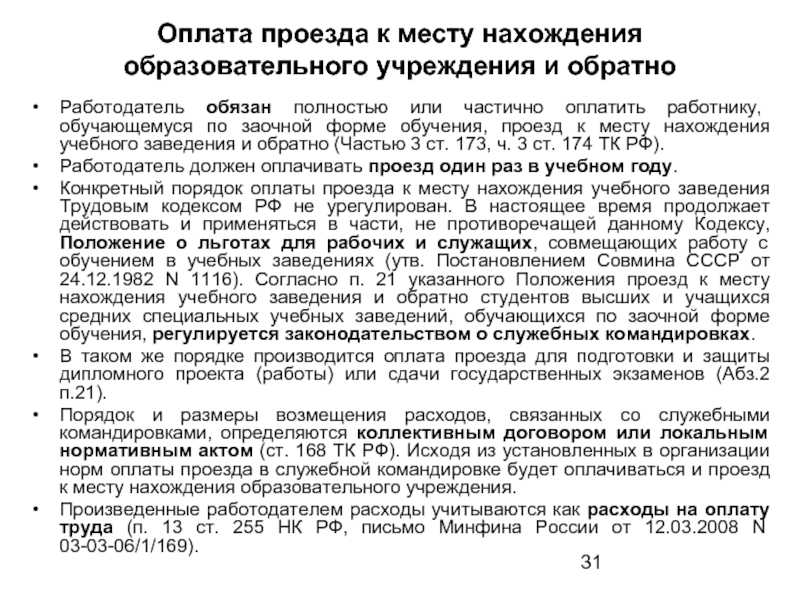

В каких случаях работнику оплачивается проезд к месту учебы и обратно

|

Уровень получаемого образования |

Форма обучения |

Порядок оплаты проезда |

Периодичность оплаты проезда |

|

Высшее профессиональное (бакалавриат, специалитет, магистратура) |

Заочная |

Работодатель компенсирует полную стоимость проезда к месту нахождения учебного заведения и обратно (ч. 3. ст. 173 ТК РФ) |

Один раз в учебном году |

|

Высшее профессиональное (аспирантура, адъюнктура, ординатура, ассистентура-стажировка) |

Заочная |

Работодатель компенсирует полную стоимость проезда к месту нахождения учебного заведения и обратно (ч. 1 ст. 173.1 ТК РФ) |

Один раз в учебном году |

|

Среднее профессиональное |

Заочная |

Работодатель компенсирует 50% стоимости проезда к месту нахождения учебного заведения и обратно (ч. 3 ст. 174 ТК РФ) |

Один раз в учебном году |

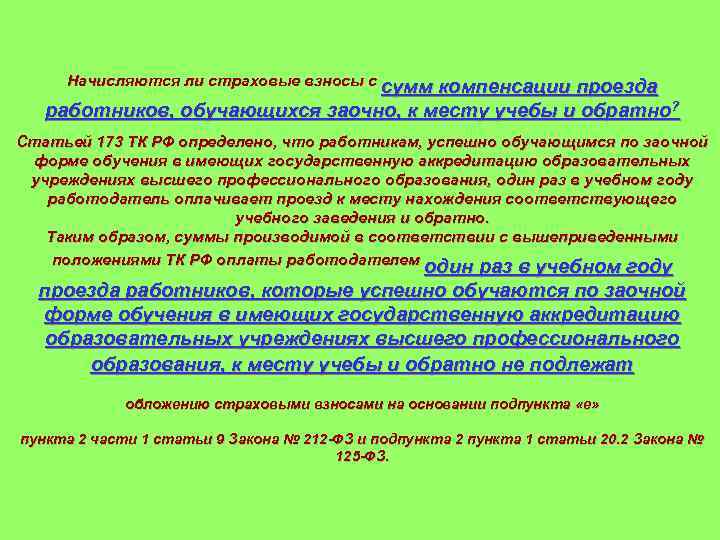

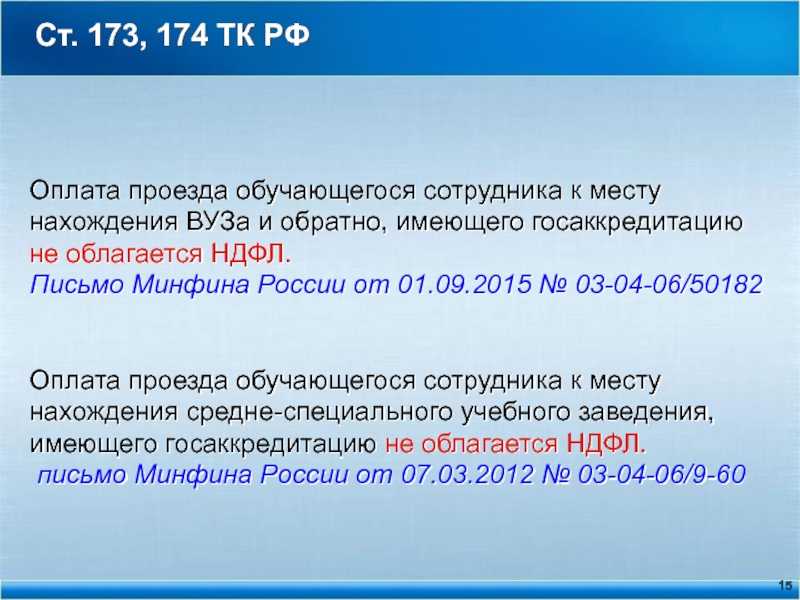

Сумму возмещения организация включает в налоговые расходы (п. 13 ст. 255 НК РФ и Письмо Минфина России от 24.04.2006 N 03-03-04/1/389). С этой суммы не нужно удерживать НДФЛ. Так как она является компенсацией и освобождена от налогообложения (п. 3 ст. 217 НК РФ). С этим согласен Минфин России (Письма от 01.09.2015 N 03-04-06/50182 и от 24.07.2007 N 03-04-06-01/260).

По этой же причине не начисляются страховые взносы в фонды, в том числе взносы на травматизм (пп. «е» п. 2 ч. 1 ст. 9 Закона N 212-ФЗ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ). Аналогичного мнения придерживаются контролеры (Письма ФСС РФ от 17.11.2011 N 14-03-11/08-13985 и Минздравсоцразвития России от 20.04.2010 N 939-19).

В бухучете возмещение работнику расходов на проезд к месту учебы и обратно организация отражает следующими записями:

|

Дебет |

Кредит |

Содержание операции |

|

20, 25, 26 или 44 |

73 |

Учтена компенсация работнику расходов на проезд к месту учебы и обратно |

|

73 |

50 или 51 |

Выплачена работнику компенсация стоимости проезда |

Законодательство

Региональное законодательство

- Закон Санкт-Петербурга от 22.11.2011 №728-132 «Социальный кодекс Санкт-Петербурга»

- Постановление Правительства Санкт-Петербурга от 25.11.2014 №1044 «О реализации главы 3 «Социальная поддержка детей-сирот, детей, оставшихся без попечения родителей, и лиц из числа детей-сирот и детей, оставшихся без попечения родителей» Закона …

- Постановление Правительства Санкт-Петербурга от 19.12.2017 №1098 «Об администрациях районов Санкт-Петербурга»

- Постановление Правительства Санкт-Петербурга от 20.03.2015 №287 «О внесении изменений в постановление Правительства Санкт-Петербурга от 25.11.2014 №1044»

Оформляем справку о неиспользавании льготного отпуска: порядок действий и образец документа

Исходя из этой статьи следует что все работники проживающие в районах Крайнего Севера и приравненных к ним местностях и работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях имеют право на оплату проезда к месту использования отпуска и обратно на территории Российской Федерации. Это же право имеют члены семьи работника.

Оплата льготного проезда для северян предоставляется тем работникам и членам семьи, которые проживают и работают в районах Крайнего Севера и приравненных к ним местностях. К районам Крайнего Севера и приравненных к ним местностям относятся Ханты-Мансийский автономный округ (ХМАО) и Ямало-Ненецкий автономный округ (ЯНАО).

- для железнодорожного транспорта — по тарифу плацкартного вагона;

- авиатранспорта — по тарифу экономического класса;

- водного транспорта — по тарифу каюты Х группы морского судна или каюты III категории речного судна;

- автомобильного транспорта — по тарифу автобуса.

При этом для отдельной категории работников (федеральных госорганов и госучреждений, а также государственных внебюджетных фондов) законом предусмотрена формула расчета размера компенсации, если работник не смог представить подтверждающие документы, в зависимости от вида транспорта, курсирующего между местом жительства и местом отдыха (п. 5 Правил, утв.

Законодательством выработана система поощрения работников за неиспользование льготного отдыха. Она также позволяет взыскать с работодателя за непредоставление возможности отдыхать положенное количество дней. Минимальный оплачиваемый отдых работник отбывает обязательно. Иначе руководитель должен нести юридическую ответственность, вплоть до увольнения (см. ст. 195 ТК РФ). Дополнительные дни можно конвертировать в прибавку к зарплате.

Для окончательного расчета работник учреждения обязан в течение 3 рабочих дней с даты выхода на работу из отпуска представить отчет о произведенных расходах с приложением подлинников проездных и перевозочных документов (билетов, багажных квитанций, других транспортных документов), подтверждающих расходы работника учреждения и членов его семьи. В случаях, предусмотренных настоящими Правилами, работником учреждения представляется справка о стоимости проезда, выданная транспортной организацией.

- Фамилия, имя и отчество директора или того человека, кому будет адресовано заявление;

- Ссылки на законодательства, в результате которых должна быть осуществлена данная выплата;

- Число формирования заявления;

- Подпись заявителя;

- Место, где планируется провести отпуск;

- Вид транспорта, на котором вы собираетесь отправиться в отпуск;

- Цена проезда.

Причем, право на компенсацию указанных расходов возникает у работника такого работодателя одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации. Аналогичного мнения придерживаются и судебные органы (постановление ФАС Западно-Сибирского округа от 30 сентября 2008 года по делу № Ф04-5843/2008(12318-А81-25)).

На основании пункта 12 Постановления № 455 компенсация расходов производится учреждением исходя из примерной стоимости проезда на основании представленного работником учреждения заявления не позднее чем за 3 рабочих дня до отъезда работника в отпуск.

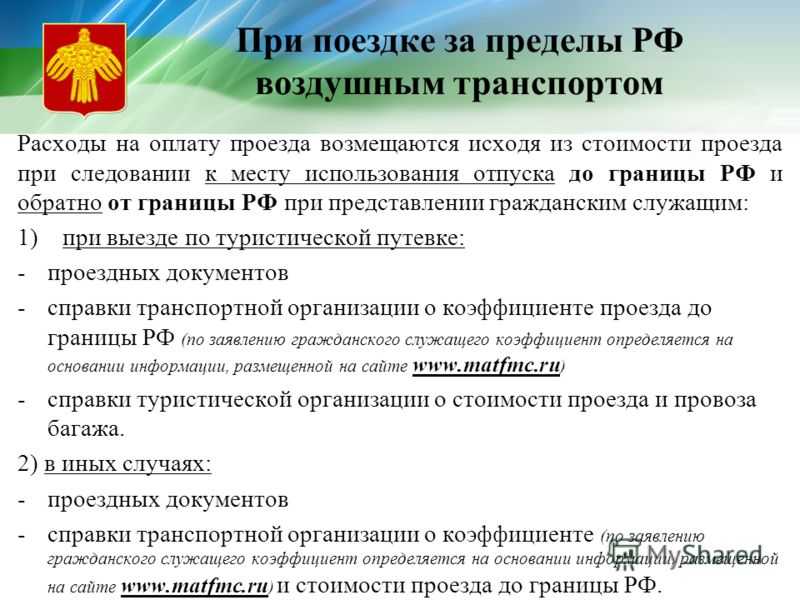

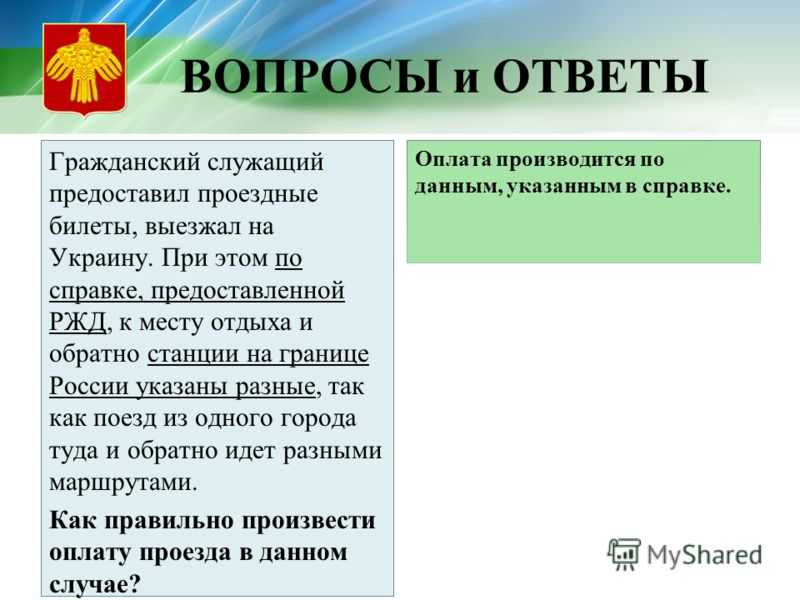

Если работник проводит отпуск за пределами Российской Федерации, то суммы оплаты организацией стоимости проезда работника до ближайших к месту пересечения границы Российской Федерации железнодорожной станции, аэропорта, морского (речного) порта, автостанции освобождаются от обложения налогом на доходы физических лиц, что следует из письма Минфина России от 3 ноября 2010 года № 03-04-06/6-263. Если имеется справка от организации-перевозчика о стоимости проезда по территории Российской Федерации, то НДФЛ не исчисляется с суммы, указанной в данной справке. Об этом сказано в письме Минфина России от 18 октября 2010 года № 03-03-06/1/651.

Как составить заявление на оплату проезда

Документ составляется после подтверждения фактически понесенных расходов. Работник должен позаботиться о наличии не только самих билетов, но и квитанций, иных финансовых документов.

Для студентов ВУЗов и образовательных учреждений среднего профессионального образования дополнительно потребуется представить справку о прохождении обучения, желательно справку-вызов. В таких случаях оплата проезда является обязанностью работодателя один раз в год, не чаще. Если локальными актами не установлены дополнительные компенсации проезда.

Заявление на оплату проезда в случаях, когда такая льгота прямо предусмотрена законодательством РФ, должно быть удовлетворено путем перечисления на банковскую карту или выдачей наличных денежных средств, в противном случае можно обратиться с жалобой в трудовую инспекцию или прокуратуру.