- Ошибки при заполнении отчета СЗВ-ТД

- Как оплатить штраф за СЗВ-М

- Плюсы сдачи отчетности в ПФР через интернет

- Можно ли снизить сумму штрафа?

- Недостоверность, расхождения, корректировки

- Как избежать штрафа за отчет по СЗВ-М?

- Иногда и техника подводит

- Типовые ошибки в СЗВ-ТД и способы их исправления

- 1. Ошибки, в результате которых, отчет считается непринятым

- 2. Ошибки, в результате которых ПФР принимает поданные сведения только частично

- 3. Ошибки, когда отчет считается принятым

- Сроки сдачи отчётности в ПФР

- Сдают ли «нулевую» СЗВ-М

- Ошибка 30 в отчете СЗВ-ТД

- Главные темы месяца

- Определение понятия относительно архивной справки о стаже

- Когда для зачисления стажа справка не требуется

- Наличие стажа после присвоения СНИЛС

- Если стаж уже был до момента присвоения СНИЛС

- Отчетность по стажу и персонифицированный учет

- «УОПП: [07010408] [Страхователь не подключен к ЭДО]»

- Как заполнить отчет без показателей

- Письмо в ПФР об отсутствии работников вместо нулевой СЗВ-М

Ошибки при заполнении отчета СЗВ-ТД

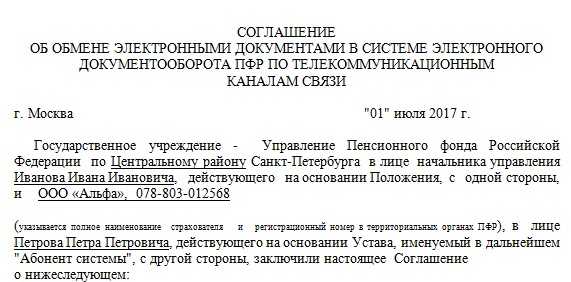

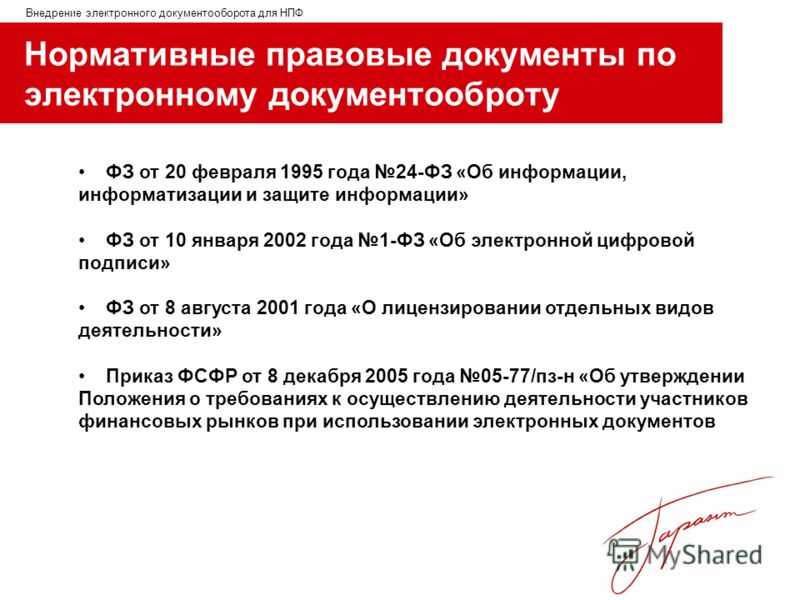

Правила исправления ошибок в СЗВ-ТД, а также коды ошибок, выявляемых системой ПФР, определены Постановлением Правления ПФ РФ от 25.12.2019 № 730п.

После отправки СЗВ-ТД и получения от ПФР протокола работодателю нужно просмотреть, положительный он или отрицательный, и какой код ошибки зафиксировала система. Ошибки могут быть трех типов: предупреждения, негрубые ошибки и грубые ошибки.

Коды 20 означают, что отчет принят, но нанимателю нужно перепроверить сведения и в случае необходимости откорректировать их.

Коды 30 означают, что сведения приняты частично и требуют корректировки или дополнения.

Коды 50 означают, что отчет не принят и его нужно сдать заново.

Процедура исправления ошибки в СЗВ-ТД зависит от того, принял ПФР отчет или нет. Если пришел положительный протокол, но имеется ошибка, следует отменить запись с ошибочными данными. Для этого подается еще одна форма СЗВ-ТД, заполненная так же, как изначально, но напротив ошибочных сведений в графе «Признак отмены записи сведений о приеме, переводе, увольнении» проставляется знак «X». В следующей строке указываются исправленные сведения (п. 2.6, 2.7 приложения 2 к постановлению № 730п).

Если фонд отчет не принял, то есть получен отрицательный протокол, нужно заново заполнить бланк и отразить в нем только достоверные сведения.

Как оплатить штраф за СЗВ-М

В случае, когда руководство организации принимает решение о добровольной оплате вменённых штрафных санкций, важно помнить о том, что платёжное поручение имеет ряд особенностей и нюансов в графах:

- назначения платежа;

- КБК (всегда проверяйте, что был указан именно КБК для штрафов, полученных от ПФР);

- ОКТМО (ставите тот код, который определен для вашей компании Росстатом).

В остальных полях, то есть во всех, кроме КБК и ОКТМО, проставьте по одному нулю. Назначение платежа менее унифицировано, однако лучше указать в нем максимум информации для идентификации платежки:

- номер регистрации компании в качестве страхователя;

- реквизиты документа о наложении штрафных санкций на организацию или требования о его оплате

Чаще всего организации принимают решение об оплате штрафа уже по истечению срока штрафа, который, как правило, составляет 10 дней после выставления компании требования об оплате. Пропуск срока оплаты штрафа является для ПФР своего рода сигналом к началу подготовки судебного иска. Поэтому, после принятия решения об оплате, необходимо убедиться в отсутствии иска к компании, в противном случае штраф с компании спишут ещё раз.

Источник

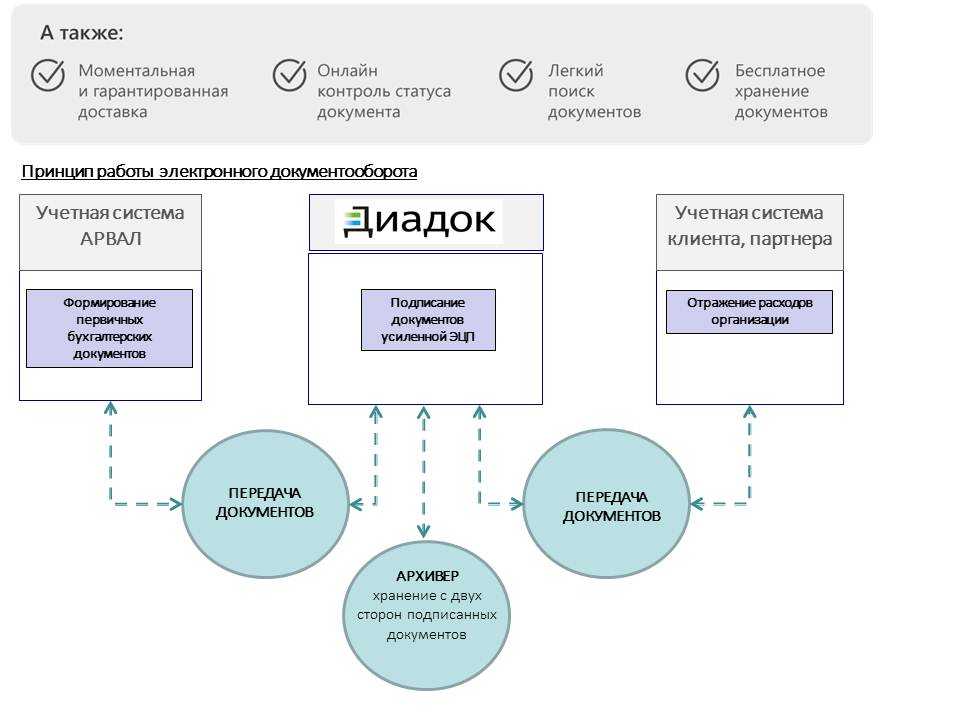

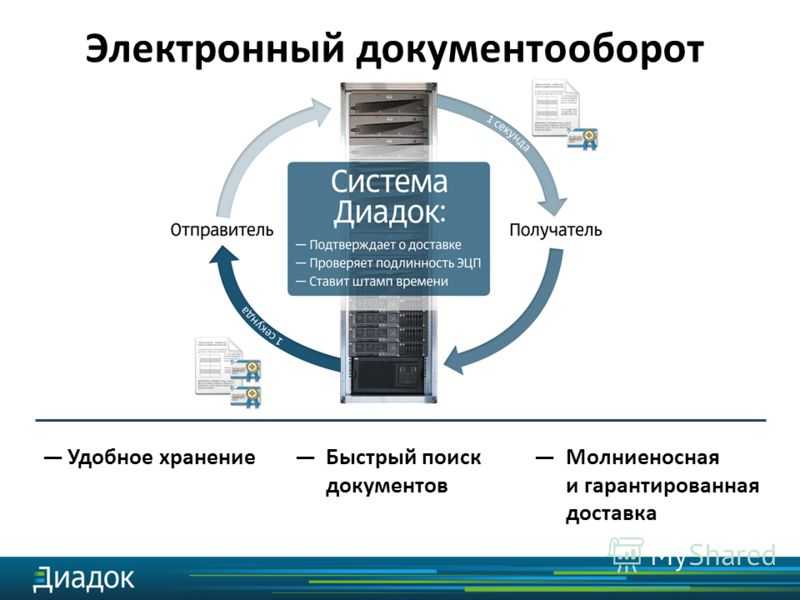

Плюсы сдачи отчетности в ПФР через интернет

В любой программе есть свои плюсы и минусы, и электронный документооборот – не исключение.

К плюсам можно отнести:

- быстроту отправки отчетов;

- возможность исправления;

- удобства предоставления отчета;

- отсутствие бумажных архивов.

Направляя отчет в ПФР, уже через несколько минут он будет принят системой регистрации – то есть, организациям не приходится заранее отправлять отчеты. Кроме этого, отчет будет проверен в течение 2-3 часов и от Пенсионного фонда придет ответ: положительный или отрицательный протокол. Следовательно, используя электронный документооборот, компания выигрывает в скорости обработки и принятия документов.

Второй положительный момент – это возможность быстрого исправления допущенных ошибок. Если организация обнаружит недостоверную информацию в отчете, то, несмотря на его принятие Пенсионным фондом, можно сразу же вести корректировку. Причем отредактировать отчет можно неограниченное число раз.

Получив от ПФР отрицательный протокол о принятии отчета можно предоставить уточненный расчет в течение получаса. То есть, не надо будет ждать несколько дней для получения ответа от Пенсионного фонда и факта подтверждения по уточненному отчету.

Никто не станет отрицать, что сдавать отчеты проще через интернет. Например, если у организации подключена онлайн-версия электронной отчетности, то специалист может зайти в программу с любого компьютера, заполнив логин и пароль: как с рабочего места, так и из дома (если сотрудник находится на больничном или работает на удаленке).

Также не стоит забывать и о том, что большинство компаний просит задерживаться на работе своих бухгалтеров в период отчетности, особенно годовой. При наличии возможности составлять отчеты из любого места, бухгалтер может работать из дома, а не задерживаться на рабочем месте.

Ну и конечно же, при сдаче отчетности через интернет, не надо будет стоять в очередях в отделении Пенсионного фонда или на Почте России, что тоже экономит время.

Последний значимый «плюс», о котором бы хотелось сказать – отсутствие бумажного архива. Поскольку отчеты должны сохраняться в фирме от 3 до 5 лет в зависимости от вида самой отчетности, а некоторые – и до 75 лет (персонифицированный учет). Понятное дело, что за такой промежуток времени в организации скопиться столько бумажек, что придется выделять место под архив. А если потребуется найти тот или иной документ, то придется перебрать много папок.

С этой точки зрения электронный документооборот с ПФР намного выгоднее, чем бумажный. Все отчеты можно хранить на жестком диске или на сервере, что занимает меньше места.

Есть еще один очевидный положительный момент, который не все замечают. Подключить электронную отчетность намного дешевле, чем сдавать отчеты другим способом. К примеру, в год компания представляет в ПФР как минимум 12 отчетов. К этому количеству можно прибавить еще около 5 отчетов, так как на предприятии периодически производятся кадровые перестановки. То есть 17 отчетов. Цена отправки одного заказного письма с уведомлением примерно 130 рублей, а если направлять отчет ценным письмом с описью вложения и уведомлением (как положено), то это будет стоить не менее 250 рублей.

Следовательно, только на сдачу отчетности в ПФР организация заплатит от 2 000 до 4 000 рублей. И это если не брать в расчет отчетность в другие ведомства. А стоимость программы электронной отчетности – от 5 000 рублей в год.

Да, можно отвозить отчеты в ПФР самостоятельно, но на это уйдет много времени, да и стоимость проезда тоже надо оплачивать.

Можно ли снизить сумму штрафа?

По нашему опыту штраф можно не только снизить, но и вообще его отменить. С такими просьбами к нам нередко обращаются наши новые клиенты. Нередко главные бухгалтеры наших новых клиентов сообщают, что им пришел штраф 500 рублей по первому месяцу работы после регистрации в ЕГРЮЛ, за который компания самостоятельно сдала СЗВ-М, а в штате числился только генеральный директор. Основание штрафа – несвоевременная сдача СЗВ-М, как правило, опоздание на один день.

Помогая нашим клиентам избежать, в том числе, и административной ответственности, мы выяснили, что проблема возникает из-за того, что:

- вновь созданные компании, несмотря на единственного работника в штате, тем не менее зачастую сдают СЗВ-М ровно 15-го числа;

- по новым компаниям ПФР в первый раз присылает отказ, несмотря на заключенное соглашение об электронном документообороте, но при повторной отправке СЗВ-М, как любят говорить инспекторы, – «ложится»;

- так как отказ и повторная отправка происходят на следующий день, ПФР считает, что компания опоздала с отчетностью.

Подобные проблемы могут возникнуть и у давно работающих компаний из-за несовершенства системы приемки в ПФР. Один и тот же отчет могут два раза не принять, а на третий он проходит без проблем.

Лучшим доказательством отсутствия нарушения будет полученное от оператора телекоммуникационной связи подтверждение о том, что:

- отправка СЗВ-М произошла в срок;

- повторно был отправлен точно такой же отчет, как и в первый раз.

Иногда начальники отделений ПФР, рассматривающие материалы проверки, выражают удивление: зачем тратить столько времени, чтобы снять штраф 500 рублей? Между тем возражения даже по поводу столь мизерной суммы зачастую очень полезны. У инспекторов не возникает и мысли о том, чтобы, помимо 500-рублевого штрафа на компанию, добавить еще и административный – на должностное лицо организации.

Доказывая страхователю, что проблема в операторе, который не смог подгрузить им отчет, ПФР, тем не менее, отменяют решение.

В остальных случаях штраф нельзя ни снизить, ни отменить в досудебном порядке, так как Закон № 27-ФЗ не предусматривает такой возможности.

Недостоверность, расхождения, корректировки

Не соглашаются суды с наложением на организации штрафов за недостоверность представленной информации в том случае, если ПФР находит в их отчетности расхождения данных в сумме страховых взносов, указанных в ведомости уплаты по форме АДВ-6-2 и формах РСВ-1. Например, ФАС УО в Постановлении от 03.07.2012 N А60-50871/2011 указал, что такие расхождения сами по себе не являются свидетельством недостоверности представленной информации.

Проверка представленных сведений должна производиться на основании документов, указанных в ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Кроме того, следует доказать размер платежей в ПФР, начисленных по лицам, в отношении которых представлены недостоверные сведения, исходя из которых мог быть определен размер штрафа.

В соответствии с позицией Президиума ВАС РФ, изложенной в Информационном письме от 11.08.2004 N 79, следует, что сумма штрафа исчисляется не от причитающихся за отчетный год платежей в ПФР за всех застрахованных лиц, а от платежей за тех застрахованных лиц, в отношении которых сведения, необходимые для ведения индивидуального (персонифицированного) учета, не были представлены.

Кроме того, суд отметил, что в силу ст. 15 Закона N 27-ФЗ страхователь имеет право дополнять и уточнять переданные им сведения о застрахованных лицах по согласованию с соответствующим органом ПФР.

Судом указано, что представленные страхователем сведения персонифицированного учета содержали недочеты, ошибки, впоследствии исправленные обществом, которые не могут быть расценены как недостоверные сведения, поскольку они подлежали корректировке в порядке, установленном п. п. 34, 41 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утв. Приказом Минздравсоцразвития России от 14.12.2009 N 987н.

Таким образом, абз. 3 ст. 17 Закона N 27-ФЗ не предусматривает ответственности за вышеуказанное нарушение, а также за представление скорректированных данных о застрахованных лицах.

Иногда избежать штрафа помогает и небрежность в оформлении сотрудниками ПФР результатов своих проверок.

ФАС СЗО в Постановлении от 24.04.2012 N А56-36039/2011 указал, что нарушение процедуры привлечения к ответственности является существенным, поскольку плательщик взносов не имеет возможности реализовать предоставленные ему законом права: давать объяснения, представлять доказательства, заявлять ходатайства и отводы, пользоваться юридической помощью, а также иными процессуальными правами, предусмотренными положениями Закона N 212-ФЗ. На этом основании наложение штрафа было признано незаконным.

В.Егоров

Юрист

г. Москва

Как избежать штрафа за отчет по СЗВ-М?

По сути, СЗВ-М содержит не столько бухгалтерские, сколько кадровые данные. Именно отдел кадров вносит в базу такие данные работников, как:

- фамилия, имя, отчество;

- ИНН и СНИЛС.

По этой причине самое разумное для главного бухгалтера – переложить ответственность на отдел кадров. Сославшись на состав отчета, можно возложить на это подразделение:

- обязанность формировать СЗВ-М;

- ответственность за допущенные ошибки.

Этим можно убить сразу двух зайцев, так как повышение ответственности кадровиков за внесение персонифицированной информации снизит недостоверность:

- 2-НДФЛ;

- Расчета по страховым взносам.

Иногда воздействовать на отдел кадров очень сложно. Кроме того, бухгалтер и сам может допустить ошибки из-за большой загрузки «зарплатной» отчетностью, количество которой неизменно растет.

Самый простой выход – передать расчет заработной платы на аутсорсинг в 1C-WiseAdvice.

Мы умеем взаимодействовать с кадровиками и никогда не откладываем сдачу отчетности на последний момент. Поможем ликвидировать «очаг напряженности» и дадим возможность главному бухгалтеру переключиться на более глобальные задачи.

Иногда и техника подводит

ЗАО 03.02.2011 по телекоммуникационным каналам связи в системе электронного документооборота были направлены сведения индивидуального (персонифицированного) учета в управление ПФР, которые не были получены последним в связи с техническим сбоем на рабочем клиентском месте.

Общество 19.02.2011 вновь направило в Управление сведения индивидуального (персонифицированного) учета, которые были приняты.

Специализированный оператор связи подтвердил факт отправки обществом в адрес управления ПФР 03.02.2011 электронного документа «Пачка документов с индивидуальными сведениями в согласованном ПФР формате», указав, что в связи с техническим сбоем на клиентском рабочем месте в адрес получателя отчет не был доставлен.

ФАС УО в Постановлении от 11.07.2012 N А76-20172/2011 решил, что у ПФР отсутствуют законные основания для привлечения ЗАО к ответственности.

ФАС ЦО в Постановлении от 06.05.2012 N А14-4788/2011 сделал вывод: факт поступления отчета, а соответственно, и факт исполнения обязанности по представлению органу ПФР сведений и документов, установленных законодательством о страховых взносах, фиксируется квитанцией о поступлении документа в орган ПФР вне зависимости от дальнейшего принятия его к обработке или отказа от принятия к обработке. Наличие у страхователя квитанции о поступлении документа в систему электронного документооборота фонда подтверждает факт исполнения им обязанности по представлению органу ПФР сведений и документов, предусмотренных законодательством о страховых взносах и исключает возможность привлечения его к ответственности за неисполнение этой обязанности. Последующее представление расчета не исключает и не опровергает первоначальное представление этого расчета своевременно.

С этим выводом согласился и ВАС РФ в Определении от 09.08.2012 N ВАС-10725/12.

Типовые ошибки в СЗВ-ТД и способы их исправления

Ошибки в отчете можно условно поделить на 3 группы:

1. Ошибки, в результате которых, отчет считается непринятым

Таким ошибкам ПФР присваивает код 50.

Например: неверно указали регистрационный номер работодателя в ПФР (50.ВС.Б-СТРАХОВАТЕЛЬ.1.1) или его ИНН (50.ВС.Б-СТРАХОВАТЕЛЬ.1.2).

Способ исправления: подать отчет заново с верными сведениями.

2. Ошибки, в результате которых ПФР принимает поданные сведения только частично

Таким ошибкам ПФР присваивает код 30.

Например: неверно указан СНИЛС работника (30.ВСЗЛ.ОП.1.1), пропущено наименование должности работника (30.ЭТК.СЗВ-ТД.1.5).

Порядок исправления таких ошибок будет зависеть от того, какой протокол получен из ПФР — положительный или отрицательный.

Протокол отрицательный: нужно сформировать и сдать отчет заново с корректными данными.

Протокол положительный : нужно отменить ошибочные данные, и внести правильные.

На этом случае остановимся подробнее.

Вариант 1. Что делать, если вамнужно отменить запись в отчете целиком.

Например: в ранее сданном отчете ошибочно указана запись о приеме на работу.

- формируем новый отчет;

- переносим в него данные из первичного отчета;

- ошибочное событие помечаем символом «Х» в графе 11.

- подписываем и отправляем отчет.

Вариант 2. Нужно исправить ошибку в строке кадрового мероприятия. Например: не указали должность сотрудника, но все остальные сведения внесены верно.

- формируем новый отчет;

- вписываем кадровое мероприятие, которое требует корректировки, как оно было указано в первичном отчете;

- помечаем его символом «Х» в графе 11;

- в следующей строке вносим верную информацию;

- подписываем и отправляем отчет.

Иногда отчет с исправлениями не проходит. Тогда можно поступить следующим способом:

- Создать новый отчет и отменить в нем ошибочные сведения (путем проставления символа «Х»).

- Отправить отчет в ПФР.

- Получить положительный протокол.

- Сформировать новый отчет, указав верные сведения и снова отправить его в фонд.

3. Ошибки, когда отчет считается принятым

Таким ошибкам ПФР присваивает код 20.

Например: указан неверный КПП страхователя (20.ВС.Б-СТРАХОВАТЕЛЬ.1.3).

Ваш отчет принят, можно не переживать. Исправьте сведения о страхователе в программе, чтобы последующие отчеты уходили с верными реквизитами.

Иногда даже исправлять ничего не нужно.

Например: в вашем отчете указан работник, по которому уже отчитался другой работодатель. Это бывает, если работник трудится где-то еще, а вид и дата кадрового события у вас и другого работодателя совпадают.

Просто проверьте данные и убедитесь, что у вас в учете все в порядке.

Источник

Сроки сдачи отчётности в ПФР

Из трёх обязательных форм отчётности ежемесячно сдаётся только одна — СЗВ-М. Её нужно предоставить до 15 числа следующего месяца — к примеру, отчёт за сентябрь нужно сдать до 15 октября. Вторая обязательная форма сдаётся ежегодно, один раз, не позже 1 марта. Исключение — если кто-то из сотрудников выходит на пенсию: в таком случае форму нужно будет сдать не позже, чем через три дня после приказа.

Третья из обязательных форм сдаётся при приёме на работу нового сотрудника или увольнении действующего. Это необходимо сделать сразу же, на следующий день после подписания приказа в обоих случаях.

Сдают ли «нулевую» СЗВ-М

Для начала отметим, что понятия «нулевой» СЗВ-М как такового нет, поэтому термин взят в кавычки. «Сведения о застрахованных лицах», даже если сведения как таковые отсутствуют, содержат ряд реквизитов, которые помечены как обязательные, их, так или иначе, следует заполнить:

- сведения о страхователе (рег. номер в Фонде, ИНН и др.);

- сведения о периоде подачи отчета;

- код, тип формы (исходная или иная).

Отчет сдается раз в месяц.

ИП, не имеющие сотрудников, не сдают СЗВ-М, в том числе и «нулевую», поскольку не являются страхователями. Это правило контролирующими органами под сомнение не ставится.

Перед работодателями, напротив, в тех или иных случаях встает дилемма: сдавать или не сдавать пресловутую «нулевку». Рассмотрим их подробнее и попутно заметим, что однозначного ответа не дает даже Пенсионный фонд.

Ситуация 1. Наемные работники есть, но деятельность компании или ИП приостановлена (или она не работает по причине сезонности производства).

Первоначально в этом случае у страхователя была возможность не заполнять сведения о застрахованных, оставить их пустыми, что по сути и являлось «нулевым» отчетом. Однако позже ПФР изменил свою позицию, теперь сведения заполняются на сотрудников, с которыми существуют какие-либо договорные обязательства, вне зависимости от факта осуществления хозяйственной деятельности фирмой или ИП и начисления этим работникам оплаты за труд.

Ситуация 2. У фирмы отсутствуют сотрудники.

Нередко возникает ситуация, когда в организации ее директор является единственным учредителем, а сотрудников нет. Соответственно, нет и договоров, на основании которых должна заполняться эта форма. Руководитель не может сам с собой заключить трудовой договор, согласно нормам ТК РФ. Если договорные отношения отсутствуют, то вновь возникает спорный момент. Многие чиновники Фонда на местах требуют предоставления сведений о руководителе, мотивируя тем, что в организации должен быть хотя бы один сотрудник, а страхователи предоставляют такие сведения во избежание санкций.

Другие отделения ПФР предлагают сдавать сведения без перечня застрахованных. Между тем, из разъясняющего письма ПФР №ЛЧ-08-26/9856 от 13-07-16 г., следует и то, что сдавать «нулевые» сведения организация не должна.

Из сказанного можно сделать вывод, что в данном случае следует обратиться в местное отделение Фонда и получить пояснения по указанной ситуации на месте, лучше в письменном виде.

На практике многие фирмы, дабы избежать проблем и разбирательств, а то и штрафов, сдают сведения на руководителя по умолчанию, при этом избегая сдавать именно документы с пустыми графами в отношении сведений на застрахованных лиц. Они руководствуются письмом №ЛЧ-08-24/5721 ПФР от 29-03-18 г., согласно которому руководитель, будучи единственным учредителем, в любом случае является застрахованным лицом, вне зависимости от того, заключал он трудовой договор или нет, начислялась ему оплата труда или нет.

Внимание! Ошибочные сведения, равно как и пропуск срока сдачи отчета, могут вылиться в штраф по 500 рублей на каждого застрахованного работника. Организации, численность которых выше 24-х человек, сдают отчет по ТКС

Игнорирование этого требования может привести к штрафу в сумме 1000 рублей (ФЗ №27 от 01-04-96 г., ст. 17, п. 3,4).

Ошибка 30 в отчете СЗВ-ТД

Согласно приложениям к постановлению № 730п, если программа ПФР выдает ошибку 30, это означает:

- код 30 (ВС.Б-ЗЛ.1.1) — Ф.И.О. и СНИЛС не соответствуют данным ПФР;

- код 30 (ВС.Б-МП.1.1) — отмена сведений не принята, так как нет сведений об отменяемом мероприятии;

- код 30 (ВС.Б-МП.1.2) — сведения не приняты, так как они дублируют ранее учтенные данные;

- код 30 (ВСЗЛ.ОП.1.1) — не прошел проверку страховой номер;

- код 30 (ВСЗЛ.ОП.1.10) — неверно указан год (должно быть четыре цифры);

- код 30 (ЭТК.СЗВ-ТД.1.2) — дата мероприятия позже текущей даты;

- код 30 (ЭТК.СЗВ-ТД.1.3) — дата мероприятия позже даты заполнения;

- код 30 (ЭТК.СЗВ-ТД.1.4) — «Дата с»» позже «Даты по»;

- код 30 (ЭТК.СЗВ-ТД.1.5) — ошибка в мероприятии со значением «ПРИЕМ» (должен быть заполнен один из элементов «Должность» и (или) «Сведения»);

- код 30 (ЭТК.СЗВ-ТД.1.6) — ошибка в мероприятии «УВОЛЬНЕНИЕ» (в обязательном порядке указывается «Номер статьи ТК РФ» либо «Основание увольнения»);

- код 30 (ЭТК.СЗВ-ТД.1.7) — ошибка в мероприятии «ПЕРЕИМЕНОВАНИЕ» (в обязательном порядке заполняется элемент «Сведения»);

- код 30 ЭТК.СЗВ-ТД.1.12 — ошибка в мероприятии «УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ)» (обязательно заполняются элементы «Сведения» и (или) «Должность»);

- код 30 (ЭТК.СЗВ-ТД.1.15) — ошибка в мероприятии «ЗАПРЕТ ЗАНИМАТЬ ДОЛЖНОСТЬ (ВИД ДЕЯТЕЛЬНОСТИ)» (в обязательном порядке заполняются элементы «Сведения» и (или) «Должность»);

- код 30 (ЭТК.СЗВ-ТД.1.16) — UUID (уникальный идентификатор мероприятия) повторяется;

- код 30 (ЭТК.СЗВ-ТД.1.17) — не указана причина увольнения;

- код 30 (ЭТК.СЗВ-ТД.1.20) — в СТД должен быть хотя бы один из блоков «Заявления» или «Трудовая деятельность»;

- код 30 (ЭТК.СЗВ-ТД.1.21) — не указана дата подачи заявления для заявления со статусом «Подано».

Главные темы месяца

Отписаться от сообщений с форума

Мнение администрации форума может не совпадать с мнением участников форума. Администрация форума не несет ответственности за сообщения, размещаемые участниками форума. Вместе с тем, убедительная просьба к участникам — при общении не нарушать действующее законодательство: при цитировании чьих-либо произведений не нарушать права авторов, не распространять недостоверную порочащую кого-либо информацию, не разглашать чьи-либо персональные данные и т.д. Если Вы заметили сообщение, которое, возможно нарушает закон или правила форума, пожалуйста, напишите нам >>

Определение понятия относительно архивной справки о стаже

Это официальная выписка, содержащая основные данные относительно стажа гражданина. Требуется она для подтверждения стажа при выходе на пенсию по возрасту или досрочно.

Справка является носителем сведений относительно работы у одного работодателя, так что, если их несколько нужна справка относительно каждого места работы.

Выдается официальный документ действующей организацией или делается запрос в архивах личных дел работников, куда после ликвидации работодатель передает документы. Выдача происходит:

- на основании заявления работника;

- запроса юрлица, в отношении определенного работника;

- по решению суда относительно восстановления годов работы.

Архивная выписка имеет унифицированную форму и содержит такие данные:

- реквизиты и название предприятия-работодателя;

- ФИО и данные заявителя;

- его должность;

- период сотрудничества;

- размер зарплаты с разбивкой по месяцам и годам;

- % отчислений в ПФР.

Количество обращений может быть несколько, а количество копий не ограничено. Советы адвоката по оформлению досрочной пенсии и требуемым документам – в этом видео:

Когда для зачисления стажа справка не требуется

Нередко для зачисления стажа Пенсионный фонд требует архивную справку, которую не всегда легко достать. Так как предприятие может быть уже давно ликвидировано, а работодатель не побеспокоился о передаче данных в архив.

Что такое архивирование документов и по каким правилам оно проводится в организации – читайте в нашей новой статье.

В таком случае пенсионер остается перед выбором одного из пути решения проблемы – обращение в суд для признания стажа или признание действия ПФР незаконным.

Существует несколько вариантов, когда ПФР незаконно действует в отношении пенсионера, требуя от него справку.

Наличие стажа после присвоения СНИЛС

Такой стаж должен подтверждаться только Выпиской из лицевого счета застрахованного лица, и никаких других документов для этого не требуется.

Если стаж уже был до момента присвоения СНИЛС

Так как учет в единой системе начался с 1990 годов, то года стажа многих пенсионеров не учтены в системе.

Для подтверждения подобного периода необходимо действовать согласно Правилам подтверждения и подсчета страхового стажа № 1015 от 2014 года.

Если Правила досконально изучить, то сразу стает ясно, что для подтверждения трудового стажа нужна трудовая книжка, в которой имеются все необходимые записи.

Прочие документы необходимы только в следующих случаях:

- отсутствие трудовой книжке;

- в книжке нет записей об отдельных периодах трудовой деятельности;

- при совершении записи ответственное лицо допустило ошибки или указало недостоверные данные.

Отсюда следует, что при правильно заполненной трудовой книжке за каждый год деятельности требовать дополнительные документы ПФР не вправе. Кроме этого согласно нормам, при обнаружении недочетов сотрудники ПФР должны самостоятельно выполнять запросы в соответствующие инстанции.

Пример заявления на выдачу архивной справки.

Пример заявления на выдачу архивной справки.

В отдельных случаях при незначительных ошибках, например, ошибочного написания одной буквы в слове, ПФР может комиссионно сделать зачисление стажа.

Также и руководство ПФР вправе решать спорные моменты по зачислению стажа на основании трудовой книжки без использования услуг суда.

Но когда пенсионер досрочно выходит на пенсию ПФР обязан сделать запрос дополнительных документов на подтверждение трудового стажа:

- справка о льготном характере работы;

- приказы о назначении работника на соответствующую должность или в цех с вредными условиями труда;

- учредительные документы или лицензии для предприятия о разрешении заниматься определенным видом деятельности.

Отчетность по стажу и персонифицированный учет

СЗВ-стаж – это форма, во многом дублирующая соответствующие сведения РСВ-1 (которая теперь в ПФР не предоставляется). Форма по стажу заполняется по итогам года и только в 2018 г. стала обязательной.

Форма, как и привязанная к ней по смыслу ОДВ-1 (персонифицированный учет), в нулевом варианте не сдается. Форма СЗВ-стаж без сведений о стаже теряет свое назначение и смысл. При сдаче такой отчетности по ТКС она не пройдет логический контроль и не будет принята Фондом.

Согласно последним разъяснениям Минтруда и ПФР, сведения на единственного учредителя, тем не менее, сдаются (см. письмо Минтруда №17-4/10/В-1846 от 16-03-18 г. и аналогичное — ПФР).

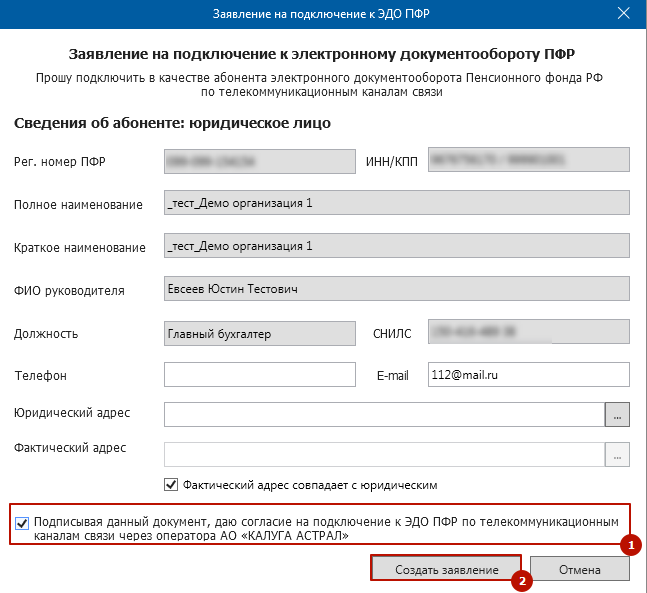

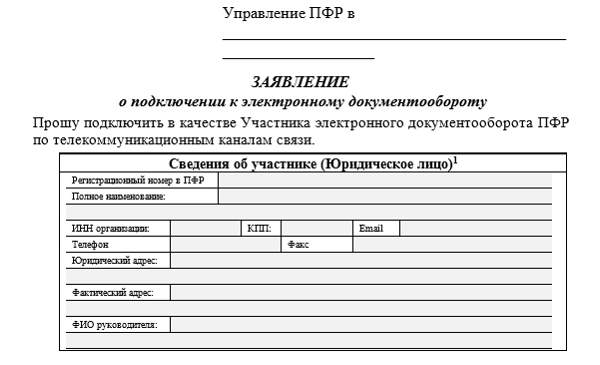

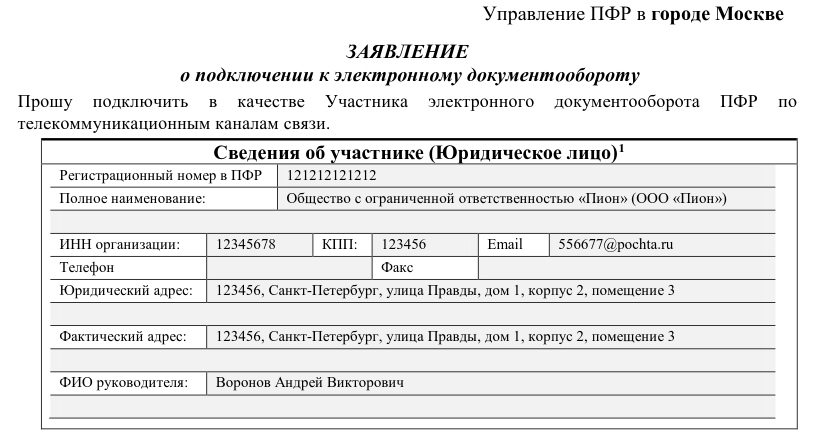

«УОПП: [07010408] [Страхователь не подключен к ЭДО]»

Данное «Уведомление об отказе» поступает, если вы отправили СЗВ-ТД или УПУП до «Заявления на подключение страхователя к ЭДО ПФР» (ЗПЭД).

Вам необходимо отправить в ПФР «Заявление на подключение страхователя к ЭДО ПФР». После того, как ПФР направит подтверждение, что заявление принято, необходимо направить «Сведения о трудовой деятельности застрахованного лица» (СЗВ-ТД) или «Уведомление о представлении полномочий представителю» (УПУП).

Если Вы отправляли «Заявление на подключение страхователя к ЭДО ПФР» (ЗПЭД), необходимо сверить РНС в отправленном ЗПЭД и СЗВ-ТД, на который поступил отказ.

Для каждого подключенного РНС необходимо отправить отдельное «Заявление на подключение страхователя к ЭДО ПФР».

Как заполнить отчет без показателей

Пустую форму не сдают, т. к. Пенсионный фонд не примет отчет без показателей. Условное выражение «нулевая СЗВ-М» используется для организаций, в которых никто не работает, а единственное застрахованное лицо — учредитель — выполняет обязанности управляющего. В отчет тогда вносят сведения о самом учредителе, указывают Ф.И.О., ИНН, СНИЛС.

Сдается отчет о застрахованных лицах в бумажном или электронном виде. Если в компании более 25 сотрудников в штате, то применяется передача сведений исключительно в электронном виде с помощью усиленной цифровой подписи, иначе работодателю грозит штраф.

В случае нулевой отчетности у организации есть возможность сдать бумажную форму:

- непосредственно в отделение ПФР;

- почтовым отправлением ценного письма с уведомлением о вручении.

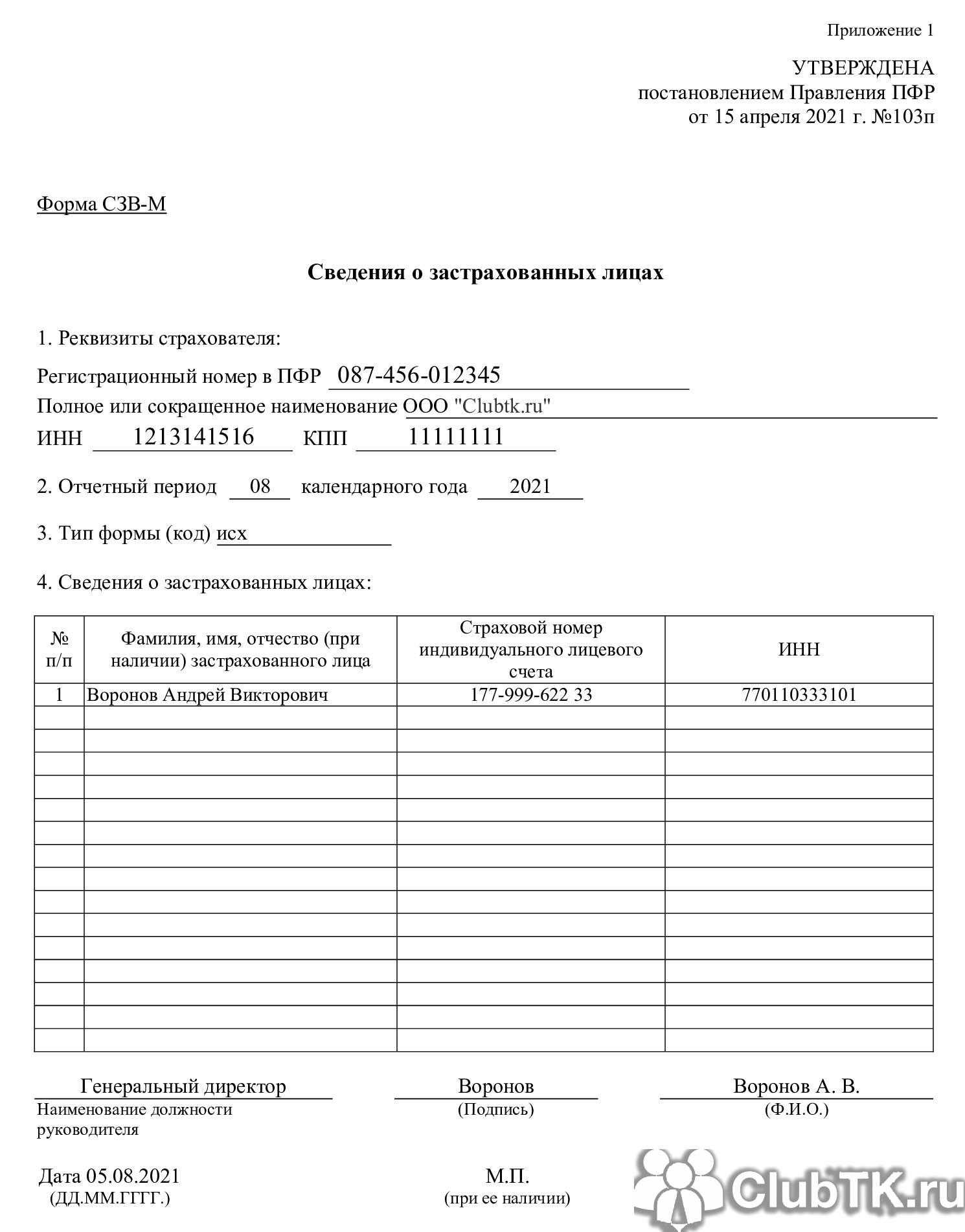

Примерный образец, как сдавать СЗВ-М, если в организации нет сотрудников, кроме директора, с учетом изменений 2022 г. выглядит так:

Письмо в ПФР об отсутствии работников вместо нулевой СЗВ-М

Чтобы уведомить Фонд о текущем положении с кадрами, некоторые ИП направляют письмо в ПФР о непредоставлении СЗВ-М в связи с отсутствием сотрудников. Это не касается организаций, т. к. они всегда обязаны предоставлять в ПФР персонифицированный отчет о работниках либо учредителе, если работников нет.

Если предприниматель сначала работал с наемными сотрудниками, а после они уволились, то ИП вправе направить подобное письмо в Пенсионный фонд, чтобы избежать вопросов, почему он прекратил предоставлять сведения о сотрудниках.