- Как настроить КУДиР в 1С 8.3

- Внесение изменений в КУДиР вручную

- Как заполнить КУДиР

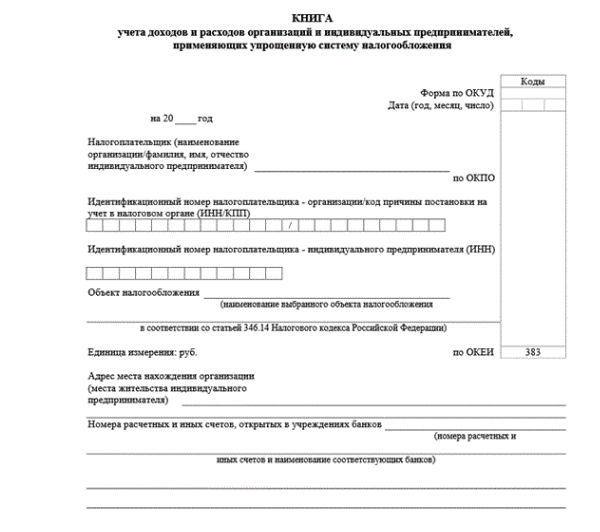

- Титульный лист

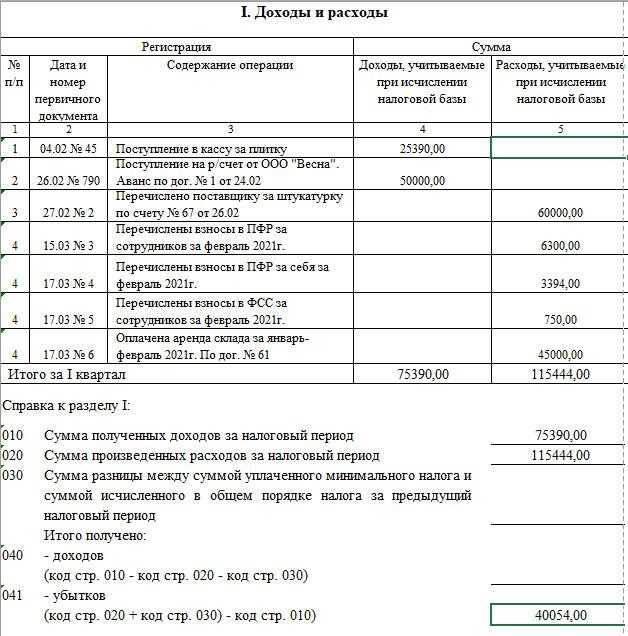

- Раздел I

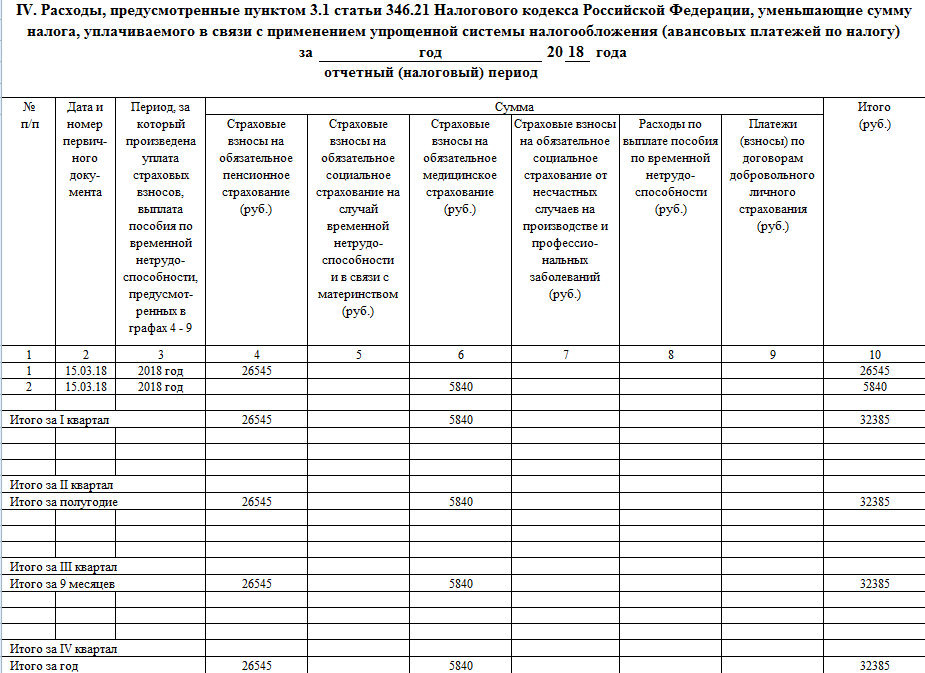

- Раздел IV

- Заполнение книги учёта доходов и расходов для ИП при УСН «доходы» 6%: образец и нюансы

- Как вносить данные в книгу учета доходов и расходов

- Как заполнять КУДиР на УСН «Доходы»

- Как заполнить Книгу на УСН «Доходы минус расходы»

- Как заполнить документ для ИП на ПСН

- Как заполнить Книгу предпринимателю на ОСНО

- Анализ состояния учёта

- Как вести Книгу?

- Исправление ошибок при признании расходов на товары и материалы

- Правила исправления ошибок в налоговом учете (п. 1 ст. 54 НК РФ)

- Способ ведения

- Ведение учета: правила и ответственность

- Как вести КУДиР

- Сколько книг и как оформить

- Кто должен заполнять КУДиР

- Как заполнить КУДИР

- Шаг 1: Заполняем титульный лист

- Шаг 2: Заполняем Раздел I Доходы и расходы

- КУДиР и УСН-онлайн

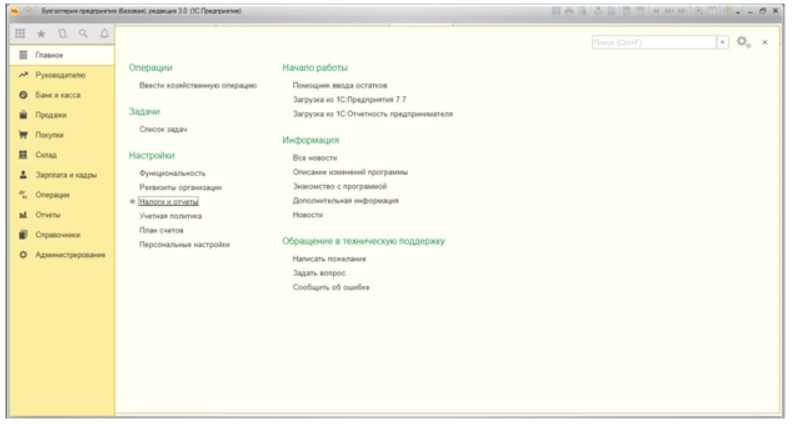

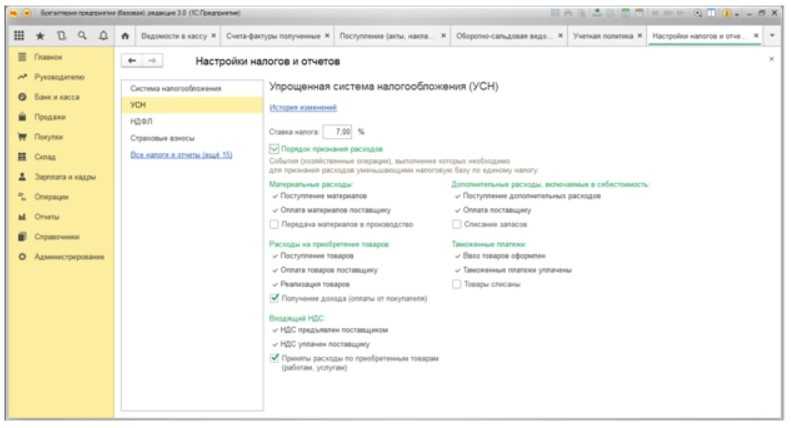

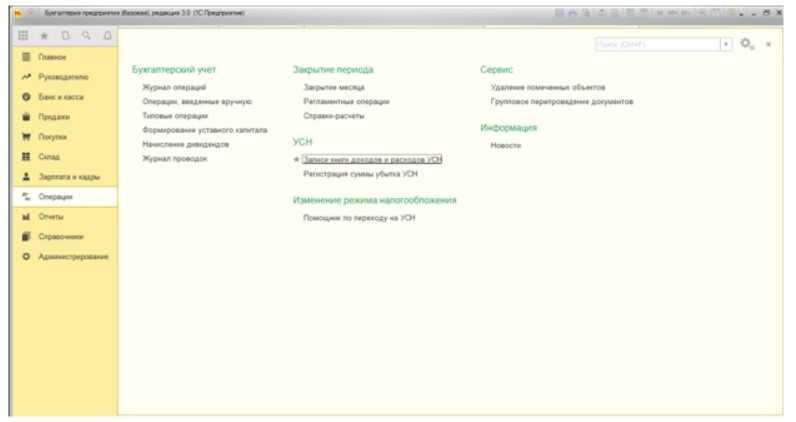

Как настроить КУДиР в 1С 8.3

Автоматизация учёта на базе 1С в части настройки составления Книги начинается с проверки настроек налогов и отчётов в главном меню.

После этого нужно перейти в раздел «УСН»-«Порядок признания доходов и расходов».

Некоторые доходы или расходы могут не отображаться в Книге. Проблему следует искать в этом разделе.

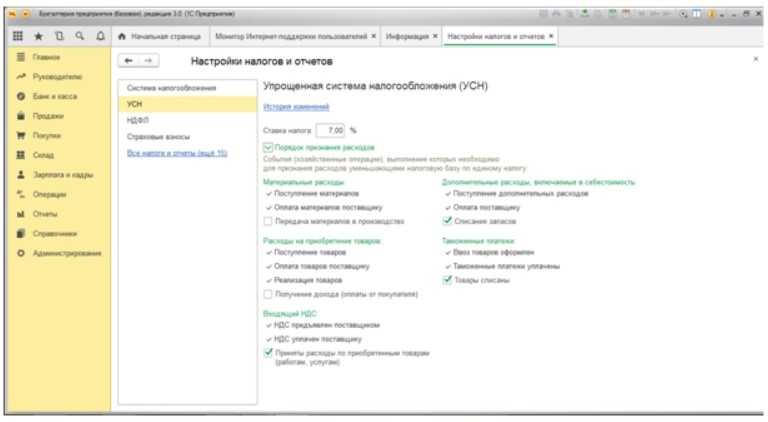

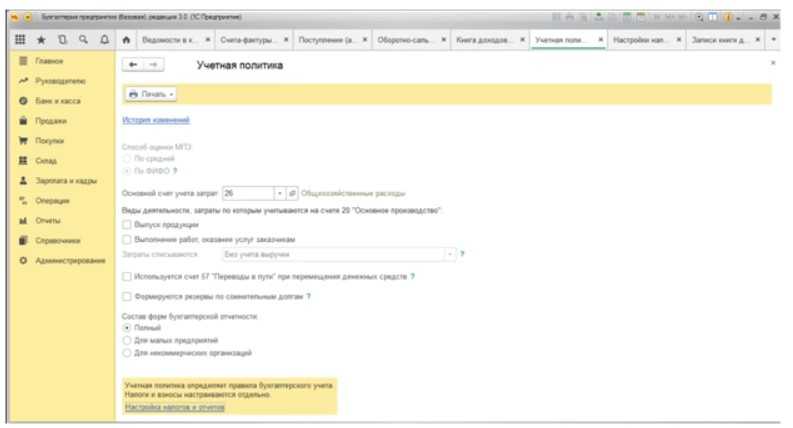

Можно проверить настройки налогов и отчётов и другим способом с помощью меню «Главное», а потом «Учётная политика».

Потом жмите ссылку «Настройка налогов и отчётов».

После этого вы попадёте в соответствующее меню.

Учтите, что существует ряд настроек, которые нельзя редактировать из-за требований актуального законодательства. Но наряду с этим есть возможность вносить определённые правки в установленную политику. Например, такое возможно в «Передаче материалов в производство» из раздела «Материальные расходы». Можно также зайти в раздел «Расходы на приобретение товара» и поставить галочку в получении дохода. Можно принять расходы по приобретённым товарам, услугам и работам в разделе «Входящий НДС». Включение в формирование Книги расходов на списания товаров в разделе «Таможенные платежи» или запасов в разделе «Дополнительные расходы, включаемые в себестоимость» устанавливается по усмотрению налогоплательщика.

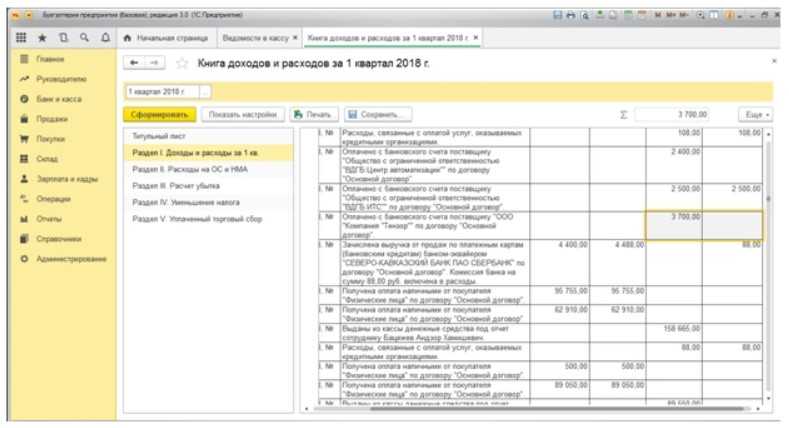

Внесение изменений в КУДиР вручную

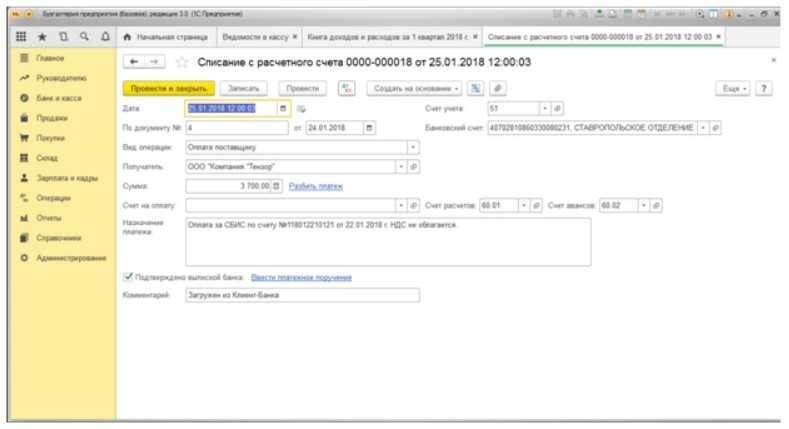

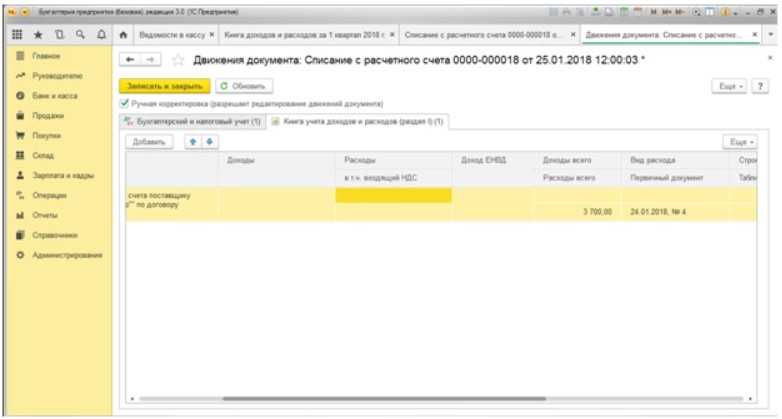

Представим, что при осуществлении визуального контроля Книги обнаружено, что расход, признаваемый в налоговом отчёте, не смог попасть в графу «В том числе расходы учитываемые при исчислении налоговой базы».

Дважды нажав на эту строку, открываем первичный документ.

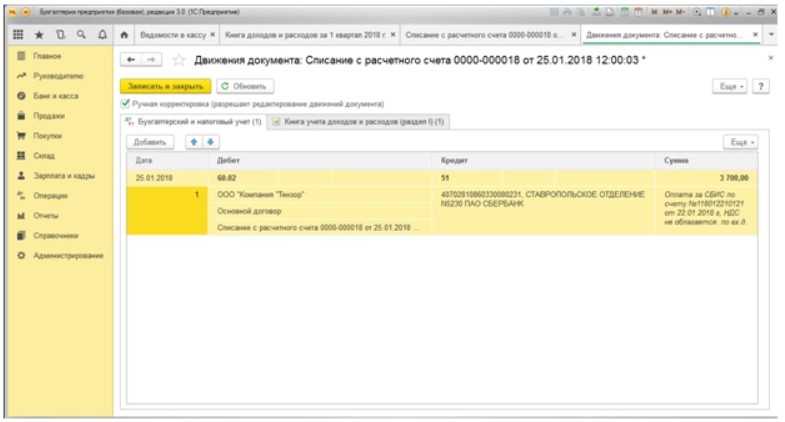

Далее нужно навести курсор на 4 кнопку в панели. После этого всплывёт примечание «Показать проводки и другие движения документа». Нажав на это примечание, вы откроете движение документа в налоговом и бухгалтерском учётах.

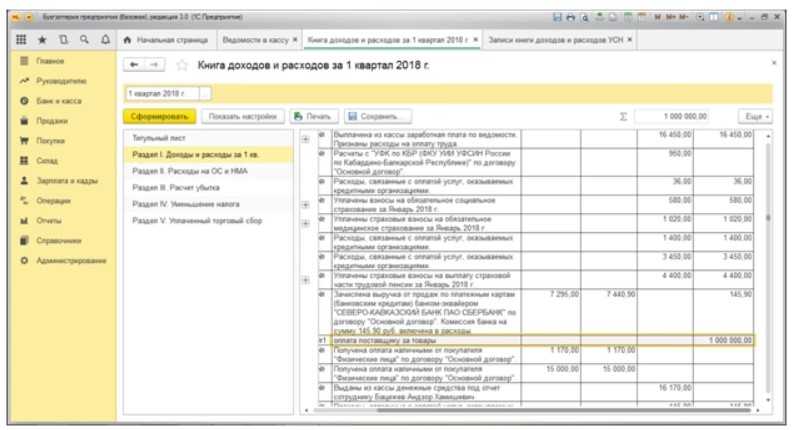

Далее перейдём в раздел «Книга учёта доходов и расходов», в первый раздел.

В верхней части документа нужно установить флажок «Ручная корректировка (разрешает редактирование движений документа)». После этого вы сможете проставить сумму документа (это нужно делать в графе «Расходы»).

Далее сохраняйте изменения, проводите и закрывайте документ.

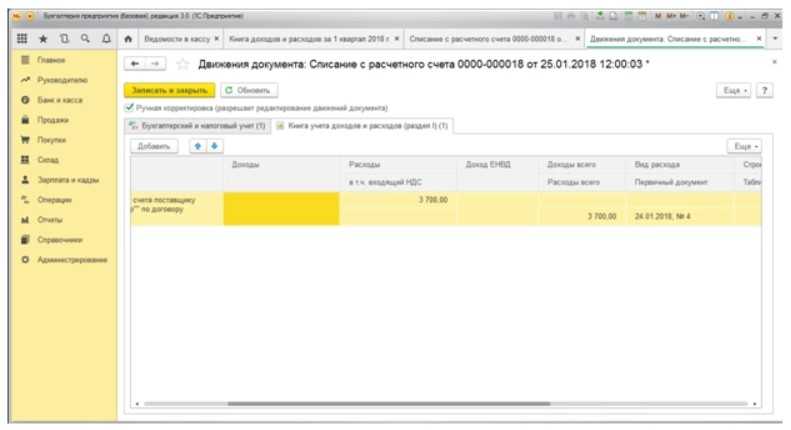

Потом в меню КУДиР снова нужно нажать кнопку «Сформировать». От программы поступит запрос на актуализацию сведений, поскольку имели место изменения.

Когда будет последующее формирование Книги, вы увидите, что расходы отражаются в обеих колонках (в бухгалтерском и налоговом учётах).

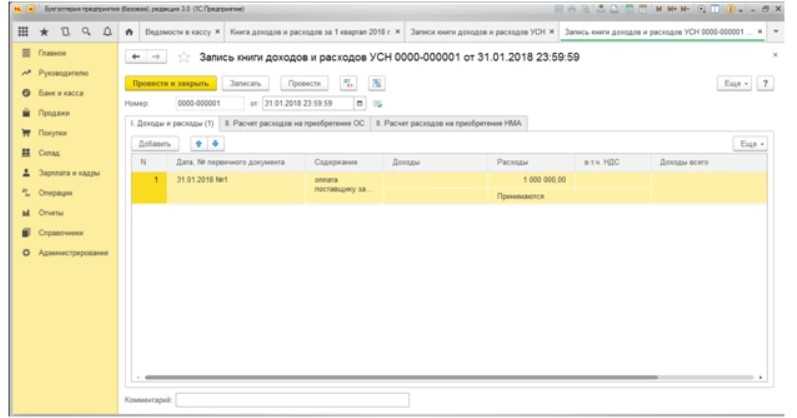

Есть ещё один способ внести изменения в КУДиР вручную. Вам понадобится зайти в меню «Операции», после чего выбрать раздел «Записи книги доходов и расходов УСН».

После этого откроется окно, в котором нужно сформировать произвольный документ на сумму внесения нужных вам корректировок. Текущий пример показывает сумму 1 миллион рублей для поставщика за товары.

Далее после проведения этого документа нужно перейти к формированию Книги (вы увидите строку с корректировкой).

Как заполнить КУДиР

Предприниматели на УСН доходы заполняют , и . Книга ведётся на русском языке. Все суммы указываются в рублях и копейках.

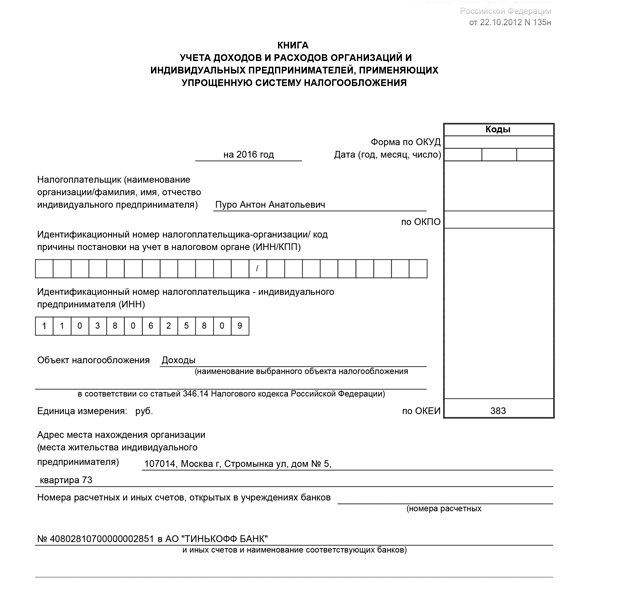

Титульный лист

- Отчётный год

- ФИО

- Ваш ИНН

- Объект УСН

- Адрес места жительства

- Расчётный счёт и наименование банка

- Укажите год, на который заведена книга.

- Укажите фамилию, имя и отчество.

- Укажите ваш ИНН.

- Укажите объект налогообложения — доходы.

- Укажите адрес регистрации по месту жительства.

- Укажите номер расчётного счёта и наименование банка.

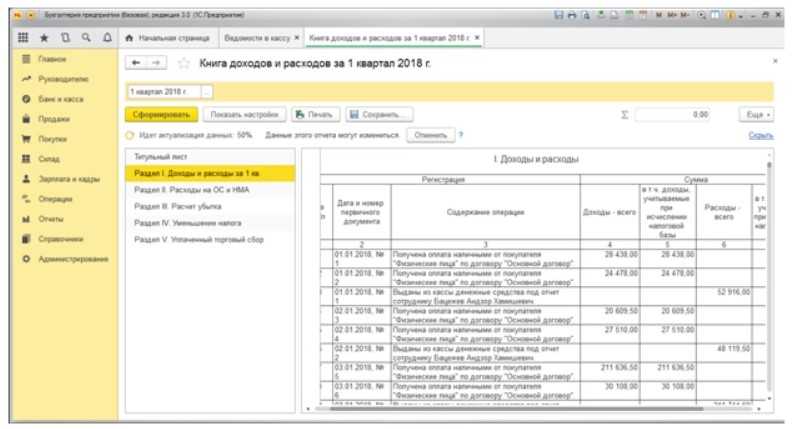

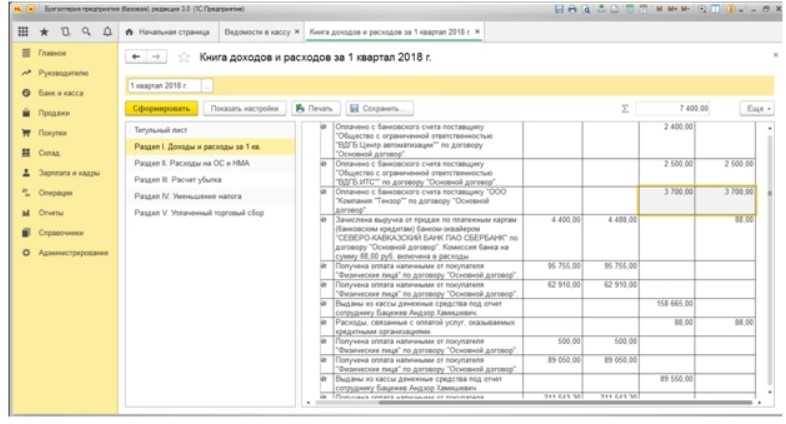

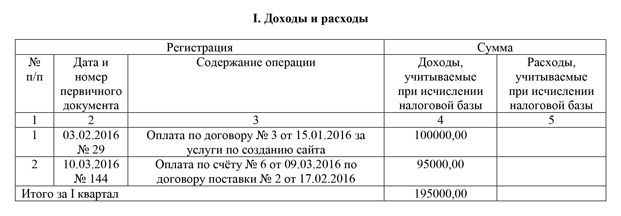

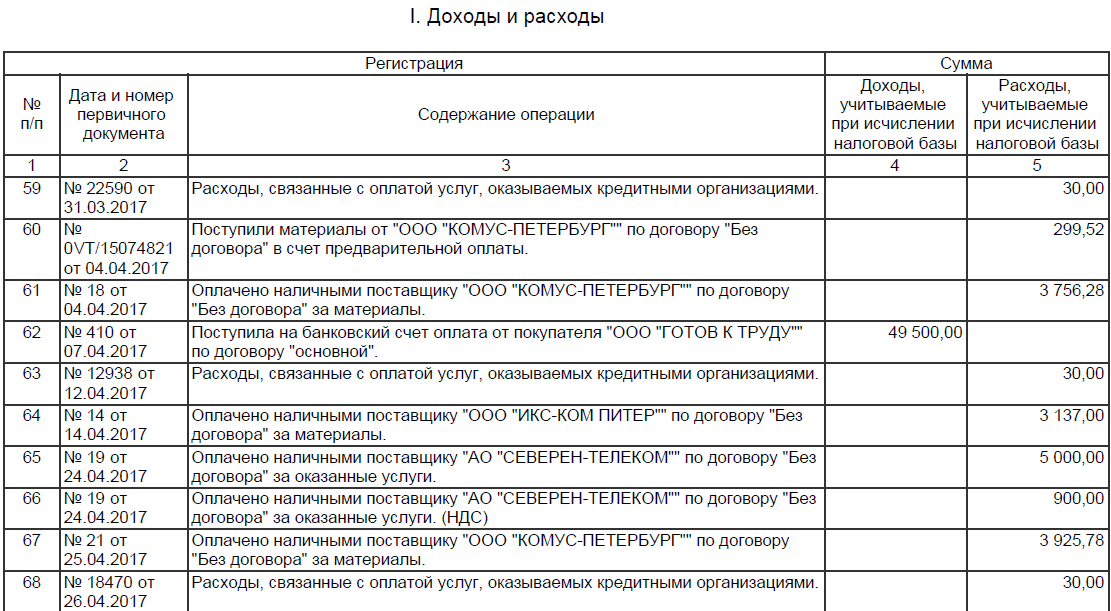

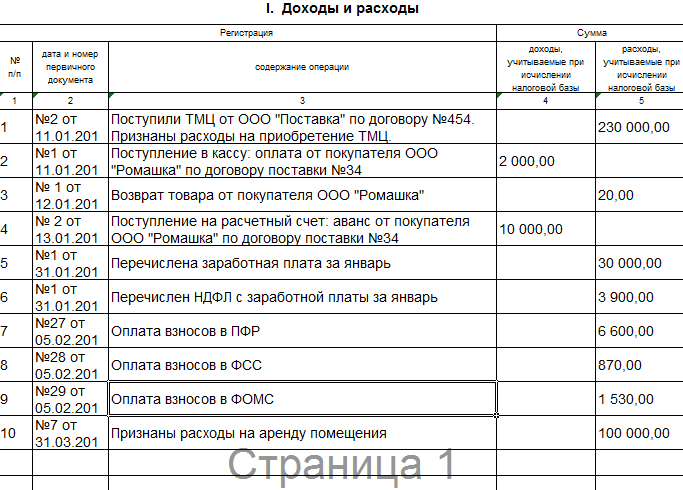

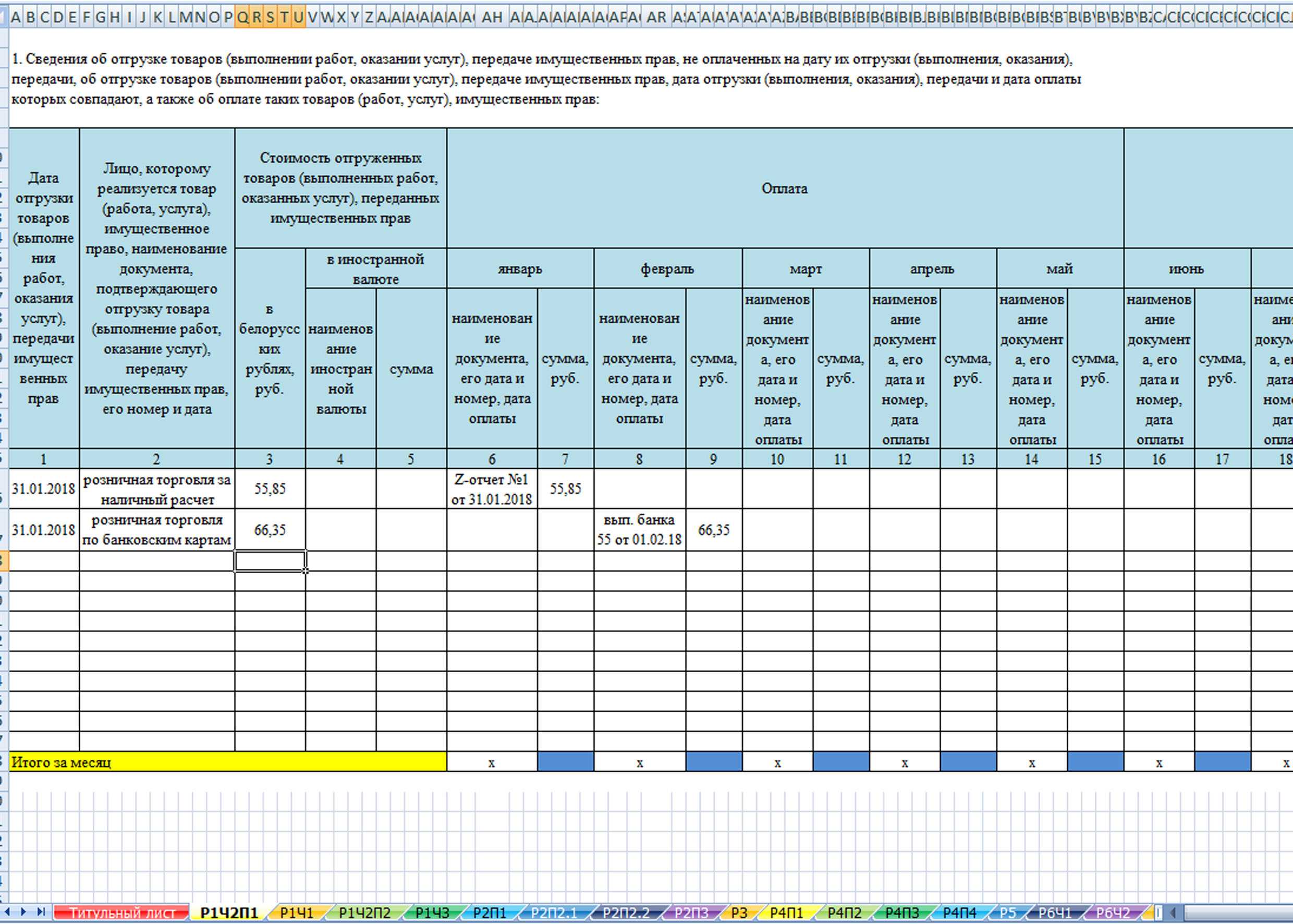

Раздел I

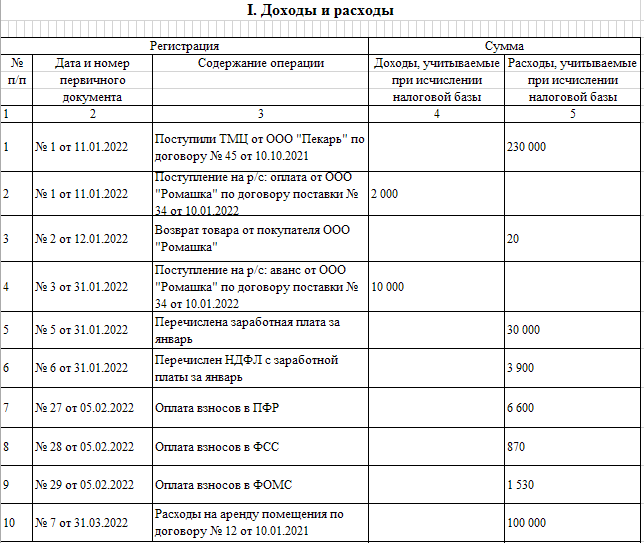

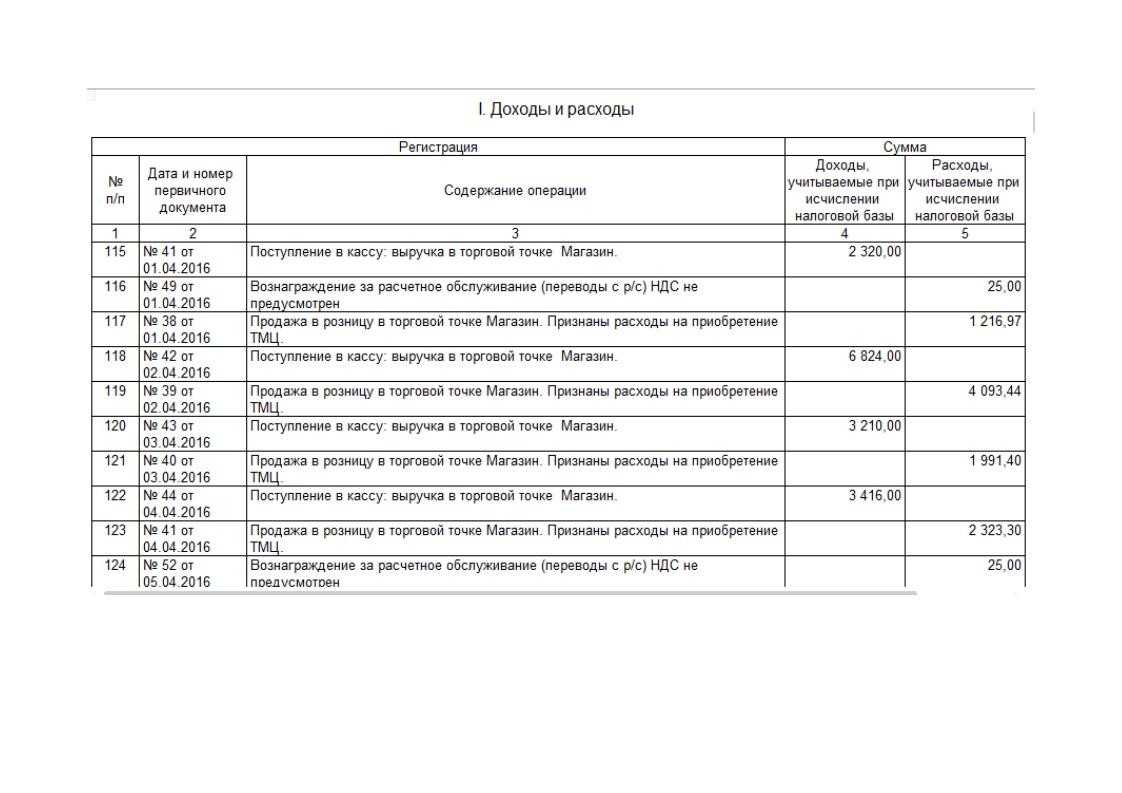

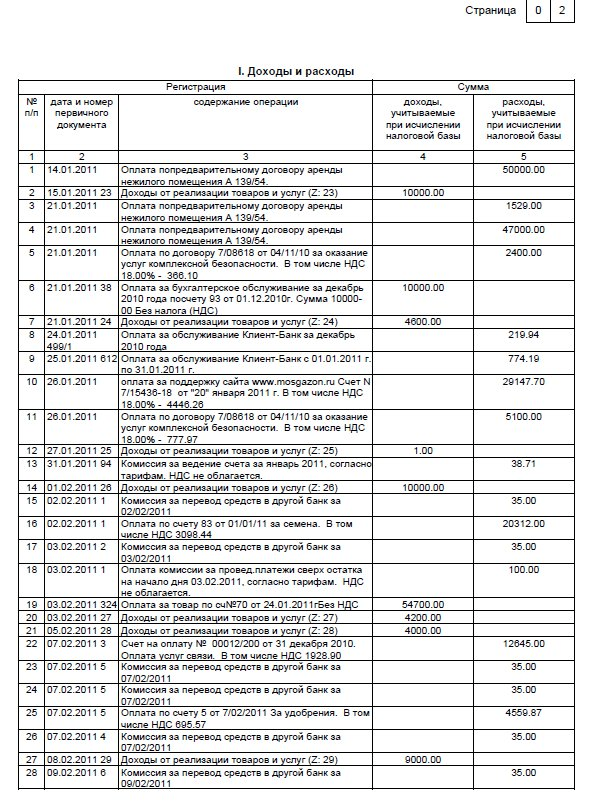

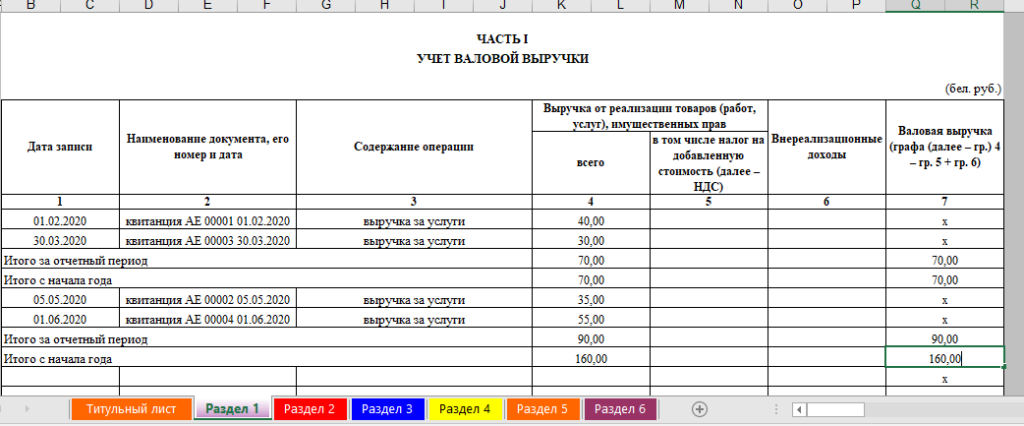

В разделе I указываются все доходы, полученные предпринимателем, в хронологическом порядке. Каждая операция — на отдельной строке, по каждому кварталу заполняется отдельная таблица.

- Номер операции

- Дата и номер платёжного поручения

- Содержание операции

- Сумма дохода

- Общая сумма доходов за квартал

- Укажите порядковый номер операции. Нумерация по всем таблицам сквозная (например, если в 1 квартале было 12 операций, то номер первой операции во 2 квартале должен быть 13).

- Укажите дату и номер документа, которым подтверждается получение дохода (например, платёжного поручения).

- Укажите содержание операции. Обычно содержание совпадает с назначением платежа, указанным в платёжном поручении.

- Укажите сумму дохода. Доходы отражаются в КУДиР на дату поступления денег на расчётный счёт.

- Укажите общую сумму доходов за квартал.

- При заполнении таблицы за второй и последующие кварталы укажите общую сумму доходов за полугодие, 9 месяцев, год (нарастающим итогом).

- Справку к разделу I заполнять не нужно.

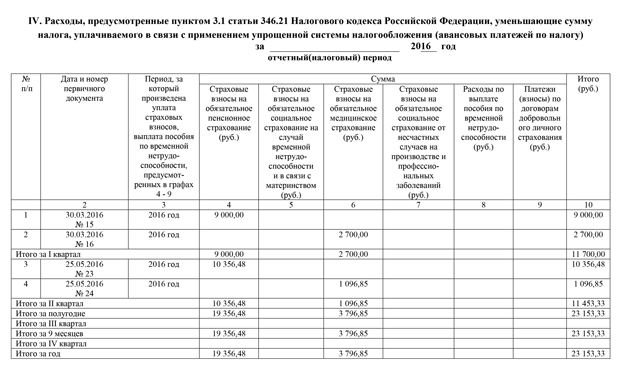

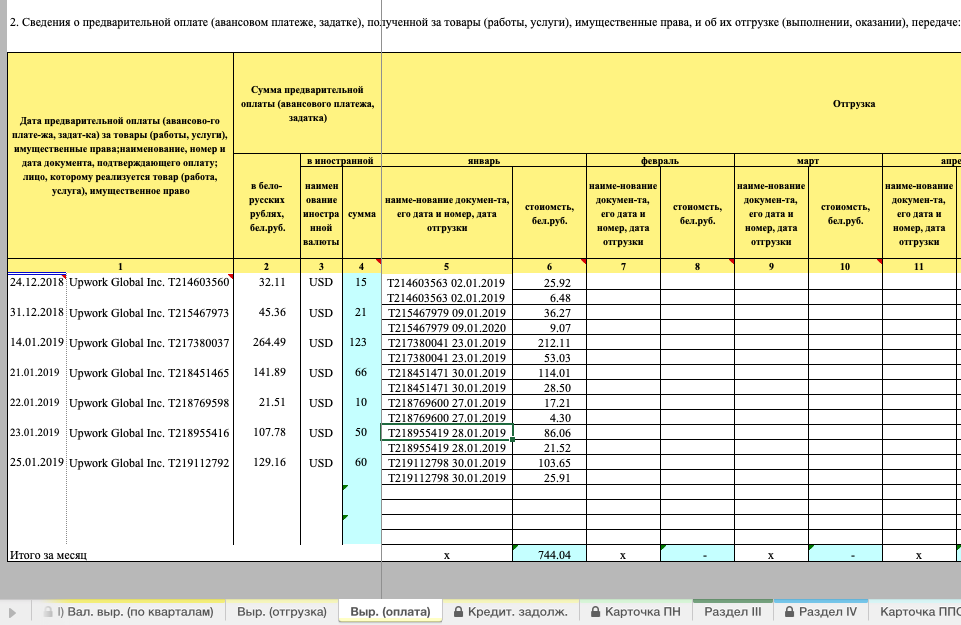

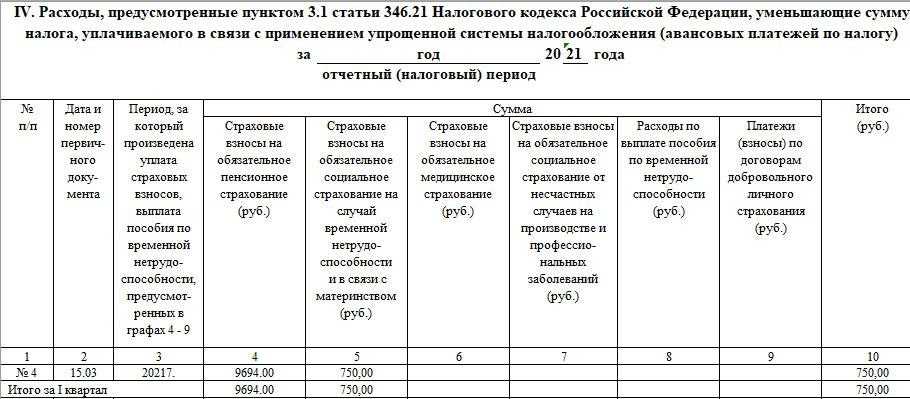

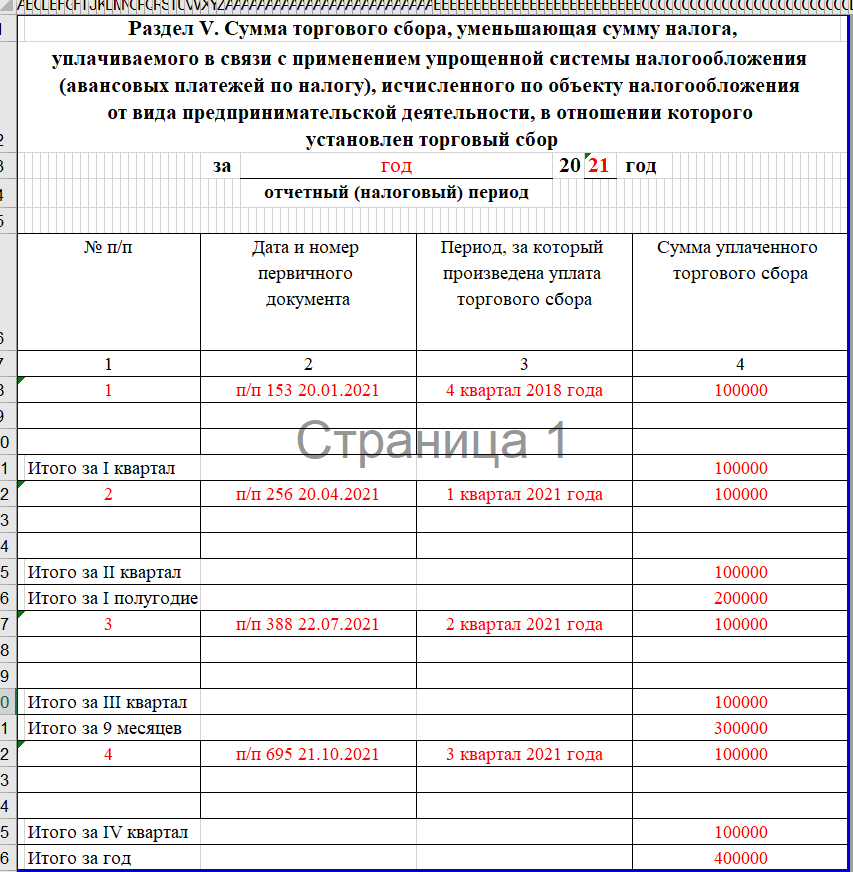

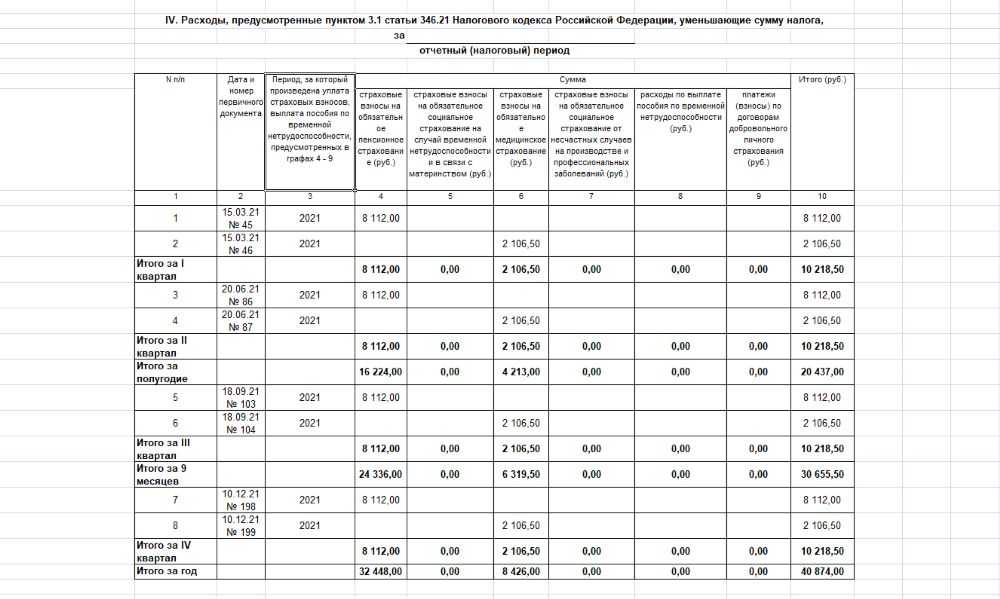

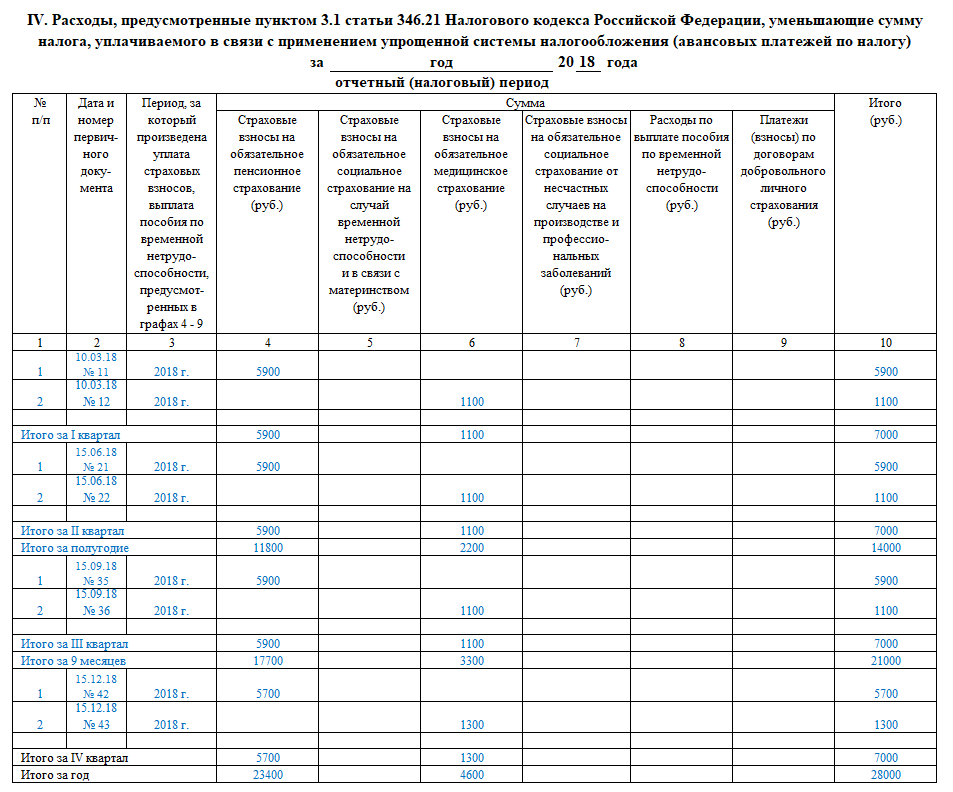

Раздел IV

В разделе IV указываются страховые взносы, уплаченные в течение года, в хронологическом порядке. Каждый платёж — на отдельной строке.

- Отчётный год

- Номер операции

- Дата и номер платёжного поручения

- Период оплаты

- Сумма оплаты

- Итого по строке

- Итого за квартал (отчётный период)

- Итого за год

- В шапке раздела укажите год.

- Укажите порядковый номер операции. Как и при заполнении предыдущего раздела, нумерация по всем кварталам сквозная.

- Укажите дату и номер платёжного поручения или квитанции об уплате страховых взносов.

- Укажите год, за который были уплачены взносы.

- Укажите сумму уплаченных взносов. Для взносов в ПФР — в графе 4, для взносов в ФФОМС — в графе 6.

- В графе 10 укажите итоговую сумму по каждой строке.

- В строках Итого укажите итоговую сумму за каждый квартал и отчётный период (полугодие, 9 месяцев, год нарастающим итогом).

- Укажите общую сумму уплаченных взносов за год.

Заполнение книги учёта доходов и расходов для ИП при УСН «доходы» 6%: образец и нюансы

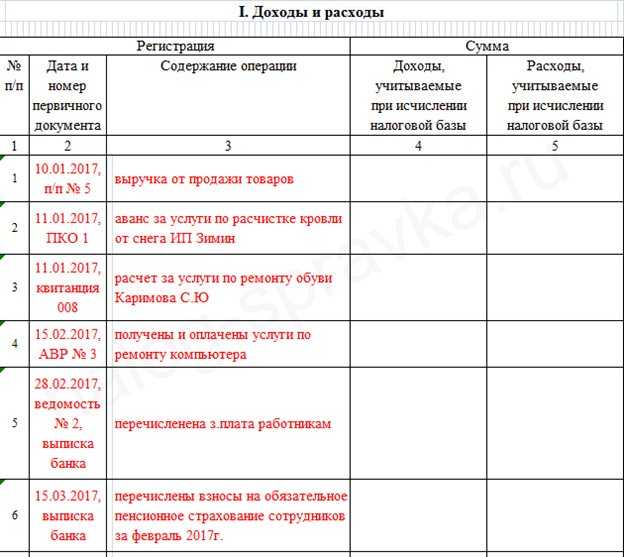

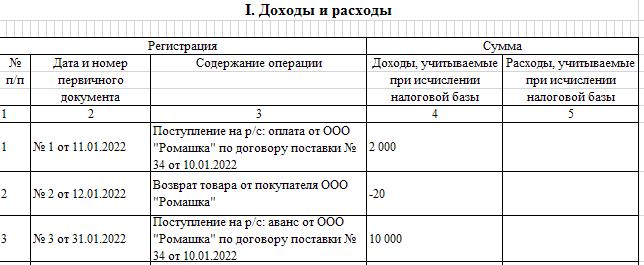

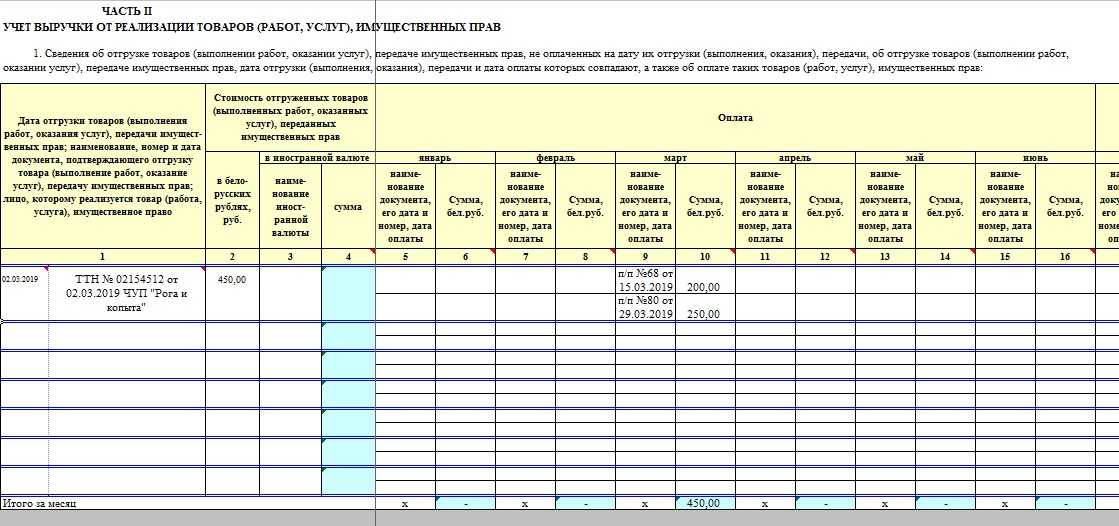

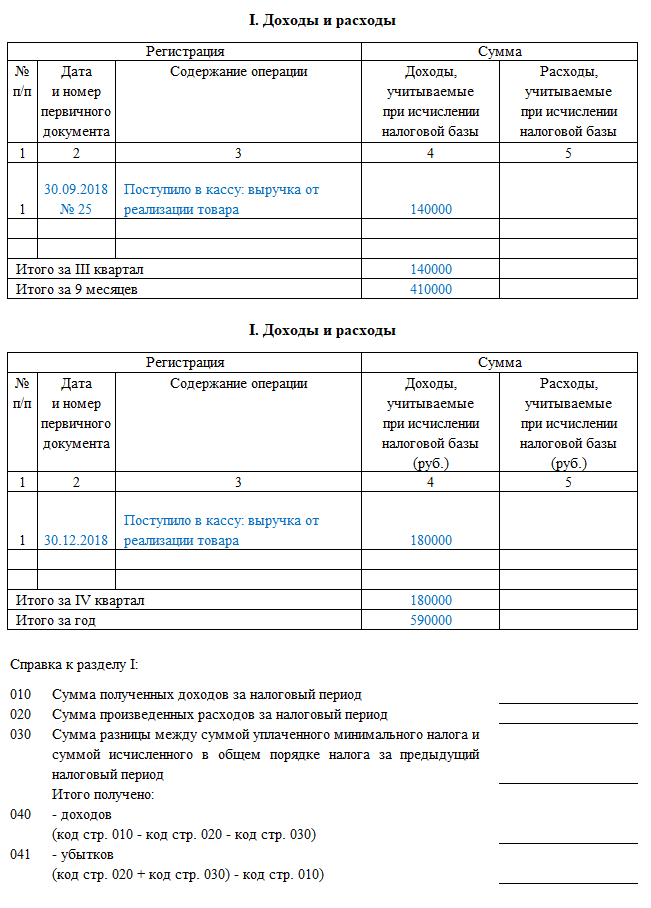

Логично, что в КУДиР должна быть отражена вся прибыль бизнеса: приходы на расчётный счёт ИП от контрагентов, всё, что прошло по кассе при реализации и т. д. Постоянный учёт доходной части важен для ИП, работающих по обоим объектам. Ведь от этого, во-первых, напрямую зависит сумма налога. Во-вторых, доходная часть влияет на саму возможность осуществлять бизнес-деятельность на данном налоговом режиме (помним про доход в 150 млн рублей). Кроме этого, доход сказывается на сумме страхового сбора ИП (1% от прибыли свыше 300 тыс. руб.). Поэтому это один из важнейших аспектов налогового учёта.

В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

Так как ИП-плательщик на УСН «доходы» должен учитывать при расчёте базы строго только свою прибыль, то в раздел №I КУДиР бизнесмен должен вносить лишь приходы на расчётный счёт или деньги, проходящие по кассе. Причём ориентироваться по вопросу, что нужно принимать к доходной части для расчёта налоговой базы, поможет статья 346.15 НК РФ.

Прибыль, которую невозможно учесть на упрощёнке, можно взять в статьях 224, 251, 284 НК РФ. Так, не считаются доходом:

- денежные средства, которые ИП получает из ФСС при возмещении затрат по листам нетрудоспособности работников компании;

- любые излишне уплаченные суммы контрагентам и ведомствам;

- суммы, полученные по кредитованию;

- возвраты ссудных денег, которые выдал сам ИП;

- зарплата, если ИП трудоустроен ещё где-то помимо частного бизнеса;

- доход от реализации имущества, которое не участвует в бизнес-деятельности (к примеру, авто или недвижимости) и пр.

Поступление прибыли отражается путём внесения в Книгу реквизитов платёжного поручения или выписки из кредитной организации. Как уже упоминалось, если необходимо отразить в КУДиР возврат денег клиенту, эта сумма вносится в столбец «доходы» как отрицательная.

В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

Ещё один нюанс, который нужно учитывать при оформлении КУДиР внесение данных в раздел IV. Так как фиксированные страховые взносы, а также добровольные социальные платежи сокращают сумму налога, то объём этих платежей должен быть отражён в четвёртом разделе.

В Книге указываются реквизиты платёжного документа, период, за который эти взносы уплачивались, назначение страхования: пенсионный взнос, мед. страхование или взнос по социалке, а также точная сумма каждой платёжки. Здесь ИП указывают не только страховые взносы «за себя», но и весь спектр страховых платежей за своих работников. Результат вносится поквартально, а финальный годовой взнос самозанятого ИП — в декабре текущего года.

В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

Как вносить данные в книгу учета доходов и расходов

Рассмотрим правила заполнения документа для разных систем налогообложения.

Как заполнять КУДиР на УСН «Доходы»

Предприниматели и ООО на УСН 6% заполняют Книгу так:

- Первый лист, где в соответствующих полях указываются год, дата начала заполнения и реквизиты предпринимателя или ООО, система налогообложения, номер банковского счета.

- Раздел I заполняют, если были доходы за указанный период. В соответствующих ячейках указывают реквизиты первичного документа, сумму поступивших средств. Расходы в этой системе налогообложения не учитываются при исчислении взносов в бюджет, поэтому их тоже записывают в колонку «Доходы», но со знаком минус. Доходы, полученные за один день, можно объединить и указать как выручка из кассы.

- Разделы III и IV не заполняются.

- Разделы IV и V отражают взносы в ПФР. Они записываются только после перечисления средств в бюджет.

- Раздел V. Здесь указываются только те суммы, на которые по закону можно снизить налог при выбранной системе налогообложения.

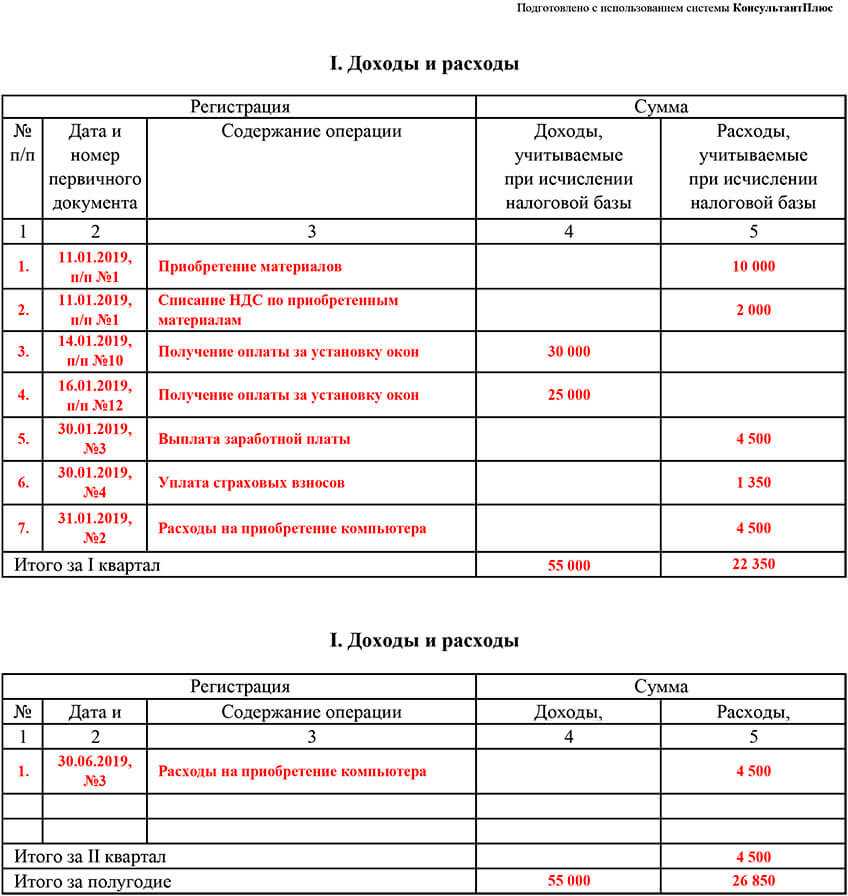

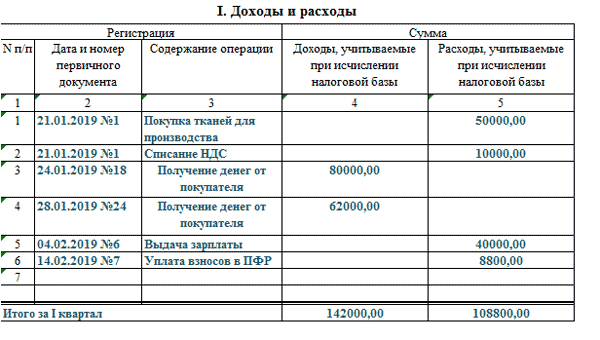

Рассмотрим пример ведения Книги при УСН «Доходы»:

ИП Николаев С. В. применяет УСН со ставкой налогообложения 6%. Работает без наемных сотрудников с начала 2021 года. В январе 2021 года он заключил контракт на предоставление услуг другому предпринимателю. В результате на расчетный счет поступили средства:

- 25 января 2021 года 30 000 рублей по платежному поручению № 2;

- 6 июля 2021 года 25 000 рублей по платежному поручению № 6;

- 10 октября 2021 года 35 000 рублей по платежному поручению № 1.

11 октября 2021 года часть денег (5 000 рублей) за некачественно выполненные услуги предпринимателю пришлось вернуть.

Необходимые материалы для своей работы ИП закупил на сумму 18 000 рублей (15 января 2021 года). Записи в Книге будут выглядеть так:

Как заполнить Книгу на УСН «Доходы минус расходы»

Вносить данные в КУДиР при применении УСН 15% нужно очень внимательно, особенно относительно расходов, поскольку они снижают налогооблагаемую базу. Также нужно хранить всю «первичку», относящуюся к расходам — при проверке ФНС обязательно запросит подтверждение указанных сведений.

Заполнять Книгу нужно так:

- Первый лист с указанием данных предприятия, даты начала ведения учета, СНО и года, за который ведется реестр операций.

- Раздел I. Доходы и расходы записывают в разных столбцах, каждую операцию отдельно (выручку из кассы за один день можно объединять). Обязательно указывать номера первичных документов и дату их составления.

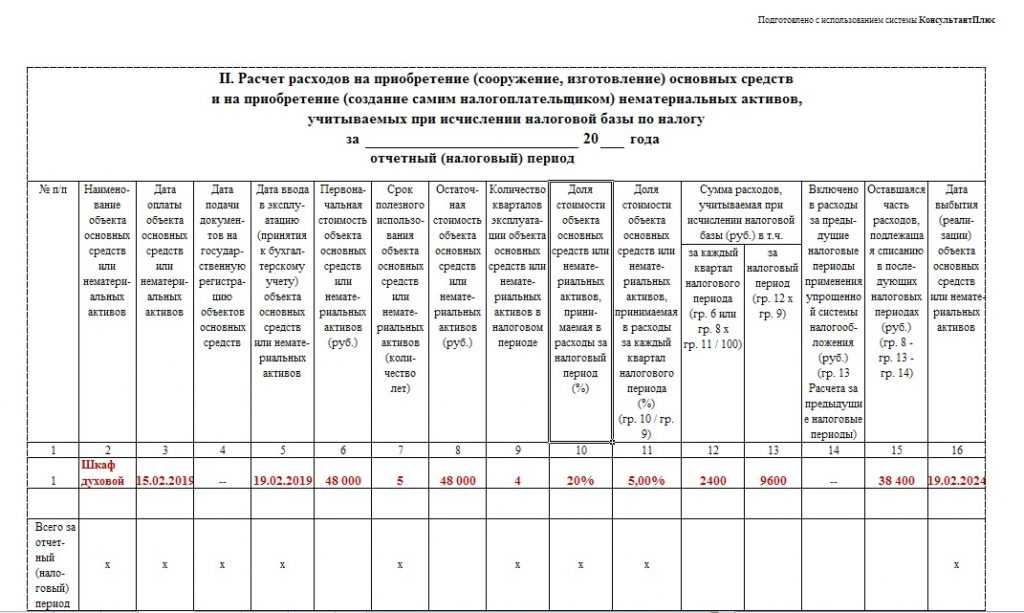

- Раздел II. Заполняется, только если за год были расходы на покупку или создание основных средств.

- Раздел III. Заполняется, если за год были убытки, в соответствии с законом уменьшающие налогооблагаемую базу.

- Раздел IV и V не заполняются.

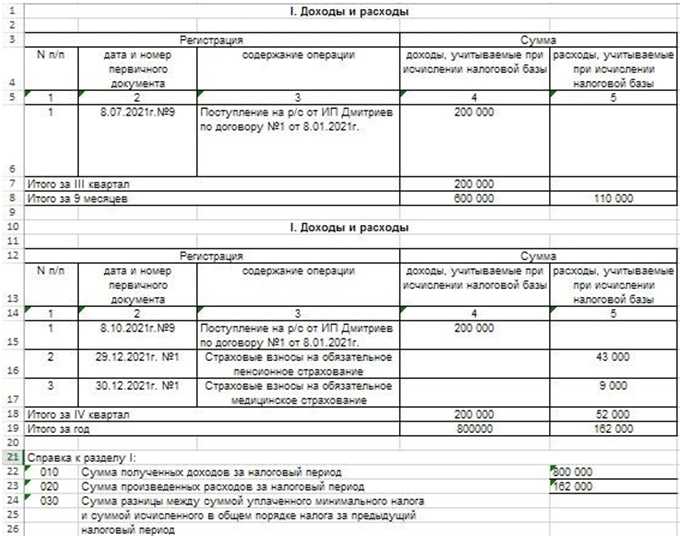

Рассмотрим пример ведения КУДиР при УСН «Доходы минус расходы»:

ИП Сергеев П. О. применяет «упрощенку» со ставкой налогообложения 15%. Работает без наемных сотрудников с начала 2021 года. В феврале 2021 года ИП заключил контракт на поставку своей продукции, на его расчетный счет покупатель будет перечислять ежеквартально 200 000 рублей.

Для изготовления своей продукции ИП Сергеев закупал сырье на сумму 35 000 рублей (20 января 2021 года) и 75 000 рублей (20 июля 2021 года).

В конце 2021 года ИП перечислил обязательные взносы в бюджет — 43 000 рублей в Пенсионный фонд и 9 000 рублей на обязательное медицинское страхование (29 декабря 2021 года и 30 декабря 2021 года соответственно).

Записи будут выглядеть так:

Как заполнить документ для ИП на ПСН

Предприниматели на патенте указывают только полученные доходы, чтобы отслеживать как соблюдается доходный лимит (до 60 миллионов рублей/год).

Заполняется КУДиР так:

- Титульный лист — основные сведения о предприятии, указание применяемой ПСН, дата начала реестра и год.

- Раздел I. Последовательно записываются доходы с обязательным указанием номера и даты составления соответствующего документа (чек, договор, другое)

В конце выручка суммируется и значение записывается в ячейку «Итого за год».

Как заполнить Книгу предпринимателю на ОСНО

Для ИП на общей системе данный документ и по форме, и по правилам ведения кардинально отличается от этого варианта для «упрощенцев». Во-первых, обязательно понадобится зарегистрировать документ в налоговой инспекции перед началом ведения учета, если реестр ведется в бумажном варианте. Во-вторых, здесь детально отражаются все финансовые операции, поскольку это напрямую влияет на размер взносов за прошедший период.

Чаще всего Книга на общей системе ведется в электронном варианте в одной из бухгалтерских программ, где некоторые позиции рассчитываются автоматически, исходя из первичных данных. КУДиР для ИП на ОСНО содержит 6 разделов. Сведения в ячейки заносятся в соответствии со спецификой работы предприятия.

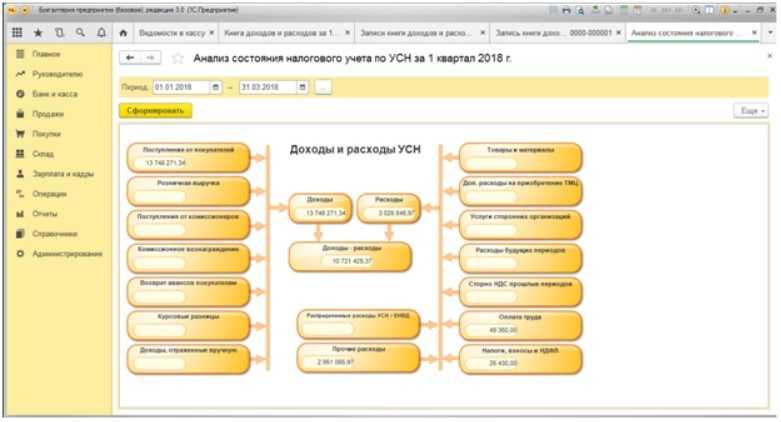

Анализ состояния учёта

Готовая Книга в программе 1С анализируется в меню «Отчёты», а потом в «Анализе учёта по УСН».

В окошке, которое откроется, нужно выбрать период, который необходимо проанализировать, а потом нажимаем кнопку «Сформировать».

На экран в виде блочной схемы будут выведены статьи доходов и расходов. Если кликнуть на каждую из ячеек, то можно будет увидеть перечень включённых в неё первичных документов. Эта функция успешно реализуется в управленческом учёте.

Благодаря учёту в программе 1С можно избежать ошибок, которые будут истолкованы контролирующими органами как нарушения требований отчётности и бухгалтерского учёта. Программа направлена на тщательный контроль деятельности бухгалтерии и отдельных звеньев службы. Если у вас возникнут какие-нибудь вопросы, обращайтесь за помощью к нашим специалистам.

Самостоятельная настройка ЭДО в 1С Бухгалтерия

Как открыть свой бизнес в Казахстане иностранцу-резиденту из России, Кыргызстана, Беларуси, Армении и Таджикистана?

Как вести Книгу?

Книга доходов должна храниться у вас в бумажном виде. Но это вовсе не значит, что нужно покупать какие-то печатные бланки и руками вписывать в них все свои доходы. Книгу можно вести и в электронном виде — в таблице Excel или в каком-то специальном сервисе. Но когда придёт время заводить новую книгу, старая должна быть распечатана, прошита, пронумерована и подписана.

Как понять, что пришло время заводить новую Книгу доходов? В случае с УСН Книга заводится на календарный год. Т.е. 31 декабря нужно вписать в Книгу свои последние доходы и распечатать. Затем слушаем обращение президента и прошиваем Книгу доходов. А под бой курантов заводим новую.

Для патента всё несколько интересней. Как обычно, на эту тему есть два мнения. Кто-то считает, что на патенте Книгу доходов можно вести по аналогии с УСН — завести в начале года одну книгу, и пока год не закончится, заносить в нее все свои доходы по всем патентам.

Есть другое мнение, согласно которому на каждый патент нужно заводить отдельную книгу. Т.е. если вы купили два патента: один с 1 февраля по 30 апреля, а другой с 1 марта по 30 июня, то нужно заводить две Книги:

- С 1 февраля по 30 апреля по первому патенту.

- С 1 марта по 30 июня по второму патенту.

Делая такой вывод, мы опираемся на Налоговый кодекс и Приказ Минфина.

Т.е. в Налоговом кодексе сказано, что предприниматели на ПСН должны вести Книгу доходов и порядок её заполнения утверждается Минфином. А Минфин в своём приказе, утверждающем порядок заполнения, говорит, что в книге учитываются доходы, полученные «в налоговом периоде (периоде, на который куплен патент)». Т.е. Книга заводится на каждый налоговый период. А каждый патент является самостоятельным налоговым периодом. Получается, что на каждый патент нужна своя Книга доходов.

Но если вам совершенно не нравится идея заводить под каждый патент отдельную Книгу, то, в принципе, вы можете пойти первым путём, и учитывать все доходы в одной Книге. К слову, именно так рекомендует делать налоговая, хоть мы с ней в этом и не согласны.

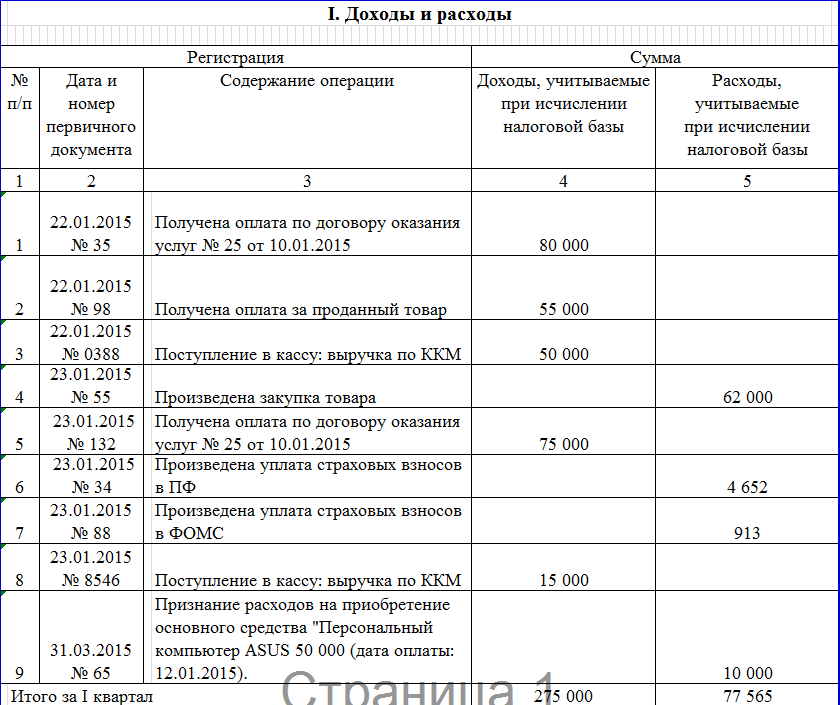

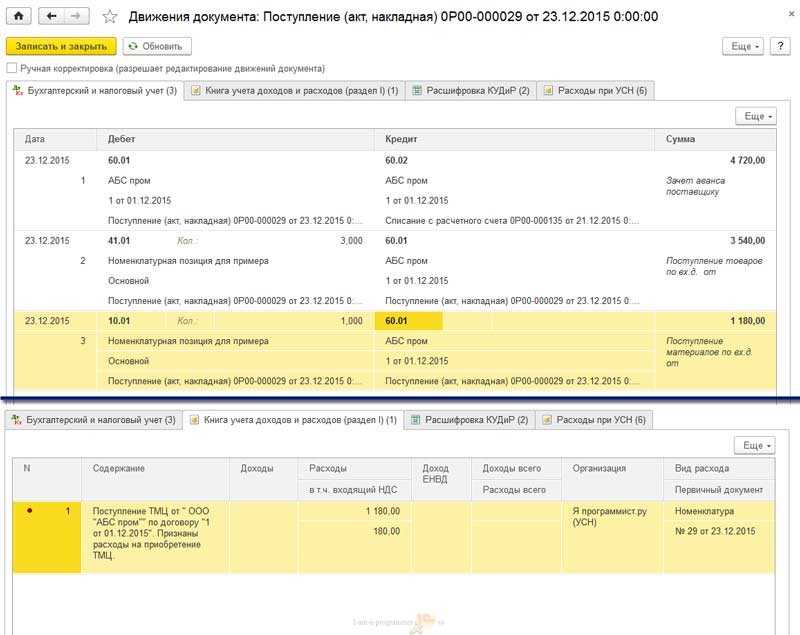

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

![]()

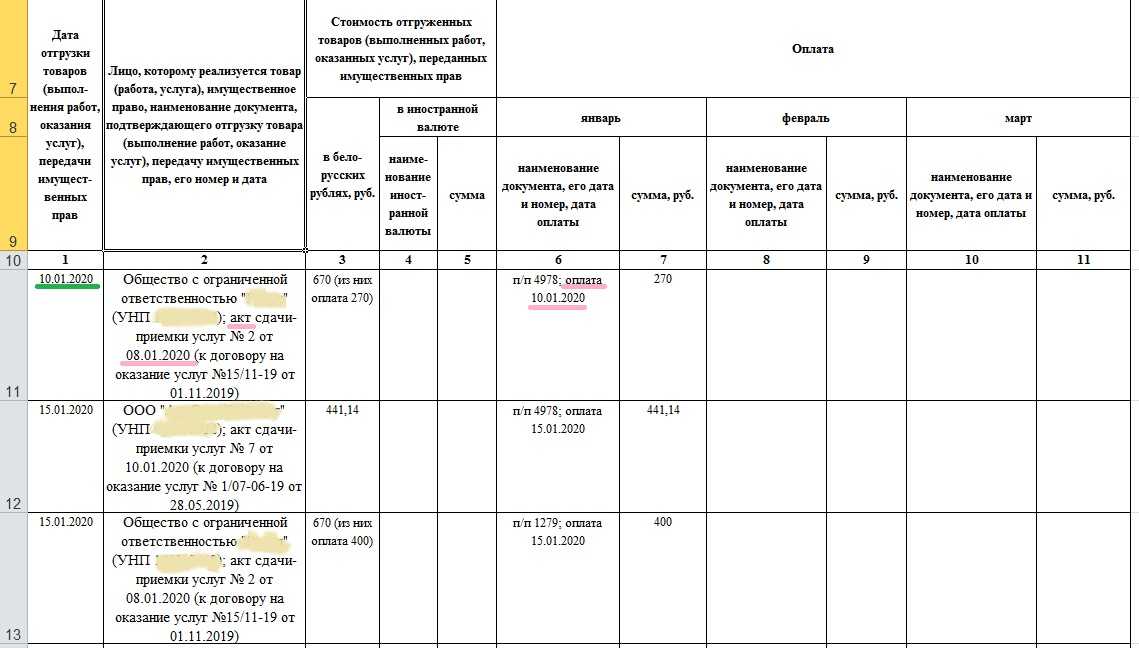

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

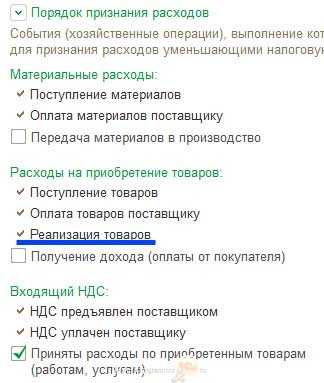

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

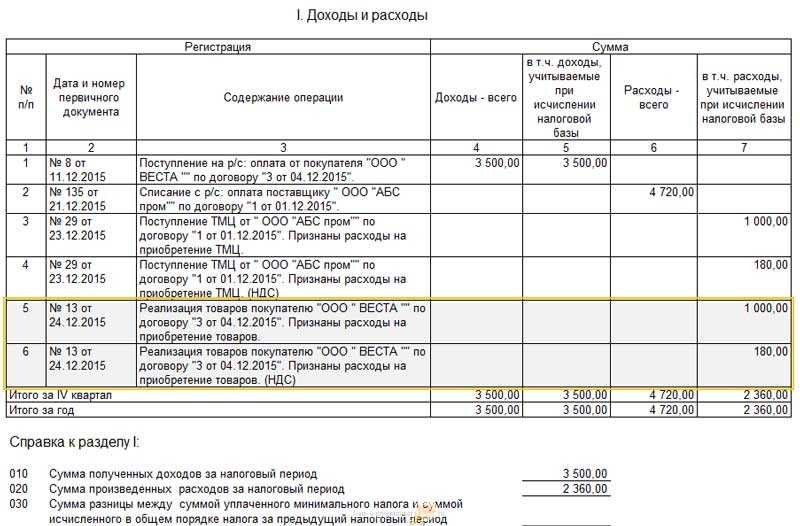

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Правила исправления ошибок в налоговом учете (п. 1 ст. 54 НК РФ)

|

Общее правило (абз. 2) |

Исключения из общего правила (абз. 3) |

|

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде налогоплательщик должен произвести перерасчет налоговой базы и суммы налога за период, в котором были совершены ошибки (искажения). То есть при обнаружении в 2020 году ошибки, относящейся к периоду 2019 года и ранее, налогоплательщик должен скорректировать базу за 2019 год (или за предыдущие годы) и подать за этот период уточненную налоговую декларацию |

Налогоплательщик вправе произвести перерасчет за период, в котором были обнаружены ошибки, не представляя уточненную декларацию за прошлые периоды, если: – невозможно определить период совершения ошибок (искажений);– допущенные ошибки (искажения) привели к излишней уплате налога (то есть в прошлом периоде были завышены доходы или занижены расходы) |

Также следует добавить, что нормы ст. 54 НК РФ корреспондируют с положениями ст. 81 НК РФ, определяющими порядок внесения изменений в налоговую декларацию. В частности, в п. 1 названной статьи сказано, что при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации(см. также Письмо Минфина России от 27.09.2017 № 03-02-07/1/62596):

-

ошибок, приводящих к занижению суммы налога, подлежащей уплате, – он обязан представить в налоговый орган уточненную налоговую декларацию;

-

ошибок, не приводящих к занижению суммы налога, подлежащей уплате, – он вправе представить такую декларацию.

Подчеркнем: никаких исключений в применении данного принципа для организаций, находящихся на УСНО, Налоговым кодексом не предусмотрено.

Исходя из вышесказанного, если в текущем, 2020 году «упрощенец» обнаружит ошибку, допущенную им в 2019 году, которая привела к излишней уплате «упрощенного» налога за 2019 год, он вправе (а не обязан) скорректировать налоговую базу за прошлый год. Но так ли это на самом деле? Действительно ли ему в такой ситуации не нужно представлять уточненную декларацию по УСНО за 2019 год, в котором была допущена ошибка? Ведь декларация по УСНО не позволяет показать ошибки прошлых лет так, чтобы корректно отобразить базу текущего периода.

Способ ведения

В 2021 году КУДиР можно вести как на бумаге, так и в электронном виде. На каждый новый календарный год открывают новую КУДиР.

Бумажная КУДиР должна быть прошнурована и пронумерована. На последней странице необходимо указать общее количество содержащихся в ней страниц и заверить подписью руководителя организации и печатью (если есть). ИП заверяет Книгу своей подписью и печатью, если она у ИП есть.

Электронную КУДиР нужно распечатывать по окончании каждого квартала. По окончании года такую КУДиР также прошнуровывают, пронумеровывают и заверяют подписью и печатью.

Ведение учета: правила и ответственность

Внесение данных и ведение реестра должно отвечать таким правилам:

- Сведения заносятся последовательно, в течение года, нарастающим итогом.

- На каждый год потребуется заводить новый экземпляр Книги.

- В документе отражаются только фактическое получение и расход денежных средств. Если, например, ИП отгрузил продукцию покупателю, но деньги на счет еще не поступили, то такая операция пока не вносится в реестр.

- Нужно вносить суммы без округления — в рублях с копейками.

- Если предприятие зарегистрировано, но временно не ведет деятельность, то Книгу все равно требуется завести и по окончании периода внести туда нулевой показатель.

- Вести документ следует на русском языке. Если «первичка» составлена на иностранном языке, то ее понадобится перевести.

- Если в КУДиР допущена ошибка, то исправлять ее следует так: зачеркнуть надпись, рядом написать правильную, поставить дату внесения исправления, подпись и указать фамилию того, кто исправил запись. Зарисовывать корректором любые данные запрещено.

При отсутствии Книги или выявлении существенных нарушений в ней, которые в дальнейшем привели к неправомерному снижению размера налогов, на нарушителя могут наложить штраф в размере от 40 тысяч рублей. Максимальное наказание — 20% от суммы недополученного налога.

Если выявленные нарушения не привели к снижению налогооблагаемой базы, то на предприятие накладывается штраф до 30 тысяч рублей. Если Книга не предоставлена проверяющему в положенный срок, то штраф составит 200 рублей, для ООО дополнительно накладывается штраф на руководителя — максимум 500 рублей.

Как вести КУДиР

Общие правила ведения КУДИР сводятся к следующему:

- Книгу заводят на один год.

- Записи о хозяйственных операциях заносят в хронологическом порядке.

- Каждая запись должна быть подтверждена первичным документом.

- КУДиР можно вести вручную и в электронном виде, но даже в этом случае в конце года ее нужно распечатать, прошить, пронумеровать постранично, подписать и поставить печать (если есть).

- Отсутствие хозяйственных операций не освобождает от необходимости формировать КУДиР. Если деятельность не велась, нужно сформировать Книгу с нулевыми показателями.

- Сдавать КУДиР в налоговую инспекцию не нужно, но необходимо быть готовым в любой момент предоставить ее для проверки по требованию сотрудников налоговых органов. За отсутствие КУДиР налоговая инспекция штрафует.

Правила заполнения КУДиР для каждой системы налогообложения содержатся в нормативных документах, которыми утверждена соответствующая форма:

- Книгу заводят на один год.

- Записи о хозяйственных операциях заносят в хронологическом порядке.

- Каждая запись должна быть подтверждена первичным документом.

Сколько книг и как оформить

Форма и порядок заполнения книги утверждены приложениями 3 и 4 к приказу Минфина от 22.10.2012 № 135н.

Заводите новую книгу на каждый год или с начала действия нового патента. Например, если первый патент куплен на 3 месяца, а затем приобретён ещё один — понадобится новая книга для учёта доходов.

Если ИП купил несколько патентов, можно вести одну книгу на все (п. 1 ст. 346.53 НК РФ). Но открыть для каждого патента свою книгу тоже можно — это не запрещено НК РФ и более удобно с точки зрения управленческого учёта.

Книгу ведут в бумажном или электронном виде. Но даже электронная книга в конце налогового периода должна быть распечатана, прошнурована и пронумерована. На последней странице укажите количество страниц в книге, поставьте подпись ИП и печать (при наличии). Регистрировать и заверять книгу в налоговой не нужно.

Чтобы избежать ошибок и не заморачиваться с ведением бумажной книги и составлением таблиц в Excel, пользуйтесь возможностями автоматизации. Контур.Эльба составляет книгу сама, а если у вас есть интеграция с банком и кассой, про книгу думать вообще не придётся.

Бесплатно подготовить книгу учёта доходов для ПСН в электронной форме

Кто должен заполнять КУДиР

Существуют такие варианты документа:

- Для предпринимателей на ПСН. На «патенте» обязательно нужно вести данный реестр, но записывать в него следует только доходы. При применении ПСН фактический доход не влияет на размер налога, поэтому Книга потребуется только для того, чтобы контролировать лимиты — предприниматели на этой системе не должны получать более 60 миллионов рублей за год.

- Для ИП и организаций на УСН. На ставке налога 6% нужно делать записи только в столбец доходов, а при применении УСН 15% заполнять доходы и расходы.

- Для предпринимателей на ОСНО. Книгу нужно вести только ИП для исчисления НДФЛ.

Регистрировать КУДиР в ФСН не нужно (за исключением ИП на общей системе).

При любой налоговой проверке инспекторы, скорее всего, потребуют Книгу и ее нужно будет предоставить в десятидневный срок (пункт 3 статьи 93 НК).

Как заполнить КУДИР

Заполнить КУДИР самостоятельно довольно просто, особенно для ИП с небольшим количеством операций. Также можно воспользоваться услугами бухгалтера или специальными онлайн-сервисами. Мы сегодня расскажем о том, как заполнить КУДИР самому.

Разберемся с ними по очереди:

- Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

- Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Эти два раздела заполняют только те, кто перешел на УСН с базой Доходы — расходы.

Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ (проще говоря, страховые взносы, которые вы платите за себя и работников) – в этом разделе данные проставляют только те, кто выбрал упрощенку с базой Доходы.

Что в итоге? ИП на УСН-Доходы должен заполнить титульник, разделы I и IV.

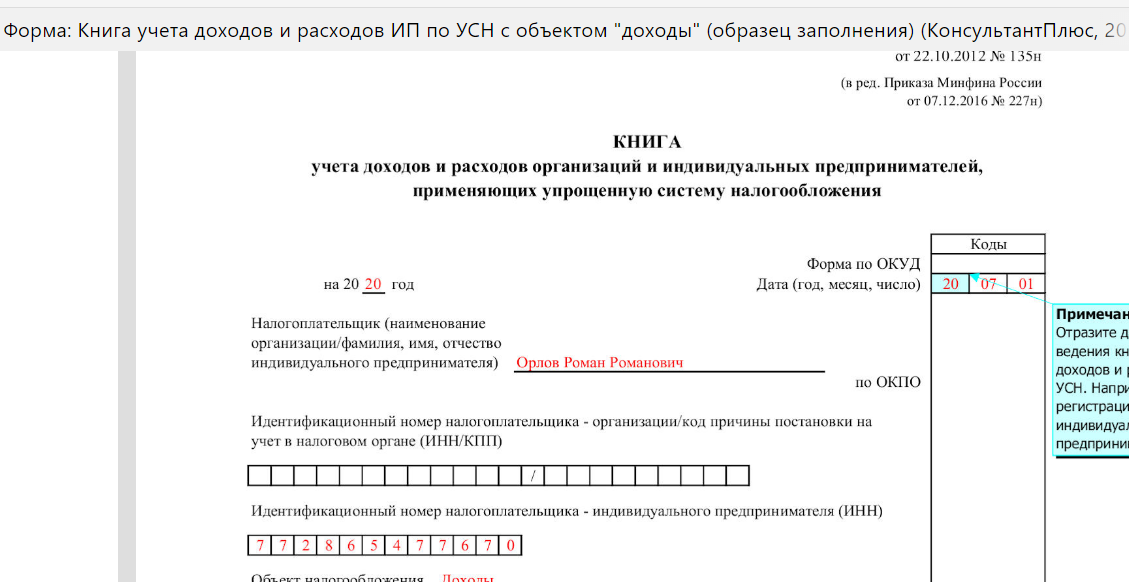

Шаг 1: Заполняем титульный лист

Что надо указать на титульнике? Прописываем следующие данные:

- год, за который ведется книга – «на 2021 год»;

- дату открытия книги –2021/01/01;

- ФИО ИП (название организации);

- ИНН ИП (ИНН/КПП юрлица);

- Объект налогообложения – «доходы»;

- Адрес (для ИП – место жительства, для юрлиц –место нахождения);

- № р/с и банк.

Пример заполнения титульника КУДИР представлен ниже:

Шаг 2: Заполняем Раздел I Доходы и расходы

ИП на УСН-Доходы записывает в этом разделе свои доходы. Некоторые расходы тоже указываются, но об этом скажу чуть ниже.

Итак, в разделе есть четыре таблицы – по одной на квартал. Каждая операция прописывается в отдельной строке, количество строк добавляете сами, когда печатаете форму. В таблице 5 граф:

- № п/п – проставляете номер записи по порядку;

- Дата и номер первичного документа – прописываете сведения по документу, являющемуся основой для отражения операции;

- Содержание операции – прописываете суть операции;

- Доходы – указываете сумму дохода;

- Расходы – здесь указывается сумма расходов (графа заполняется теми, кто УСН считает по базе Доходы — расходы).

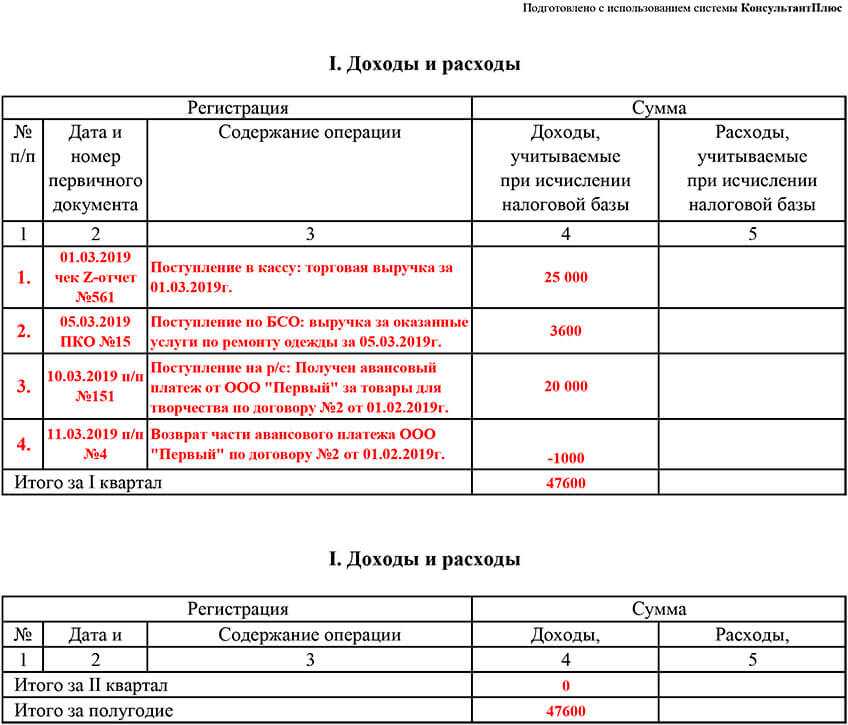

Приведем несколько примеров, так как доход может поступать по-разному:

- При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

- При поступлении выручки по БСО: Если это БСО по требованию, то ставите дату и его номер;

- Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер. В ПКО при этом должны быть указаны все БСО, которые вы выписали за день.

Пример заполнения КУДИР в каждом случае приведен ниже:

Бывают ситуации, когда вам нужно оформить возврат, а приход уже записан в КУДИР. Это можно сделать сторнирующей записью. Сумма возврата также отражается по графе «Доходы», но со знаком «минус».

Формат оформления записи смотрите в примере выше. В п. 4 отражен возврат поставщику излишне уплаченной суммы аванса.

По окончании квартала в таблице выводится итоговая сумма доходов. У нас в примере она составила 47 600 рублей. Остальные таблицы заполняются в течение 2, 3 и 4 кварталов. В них подводятся итоги доходов по кварталам и нарастающие итоги за полугодие, 9 месяцев и год. Представим, что в следующих периодах никаких операций у нас не было, тогда оставшиеся таблицы будет такими:

В некоторых случаях плательщики УСН-Доходы показывают в КУДИР и расходы. Таких случая фактически два:

- Расходы за счет выплат на содействие безработных граждан;

- Расходы за счет субсидий, полученных в рамках программы поддержки СМСП.

Эти суммы отражаются сразу в двух графах – как доходы и как расходы. В итоге они взаимопогашают друг друга и не оказывают никакого влияния на расчет базы для налога.

Пример оформления такой записи вот:

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1. | 02.02.2019 п/п № 2 | Оплата арендной платы по договору № АП-14-02 от 15.01.2021 г. за счет полученной субсидии | 20 000 | 20 000 |

Справка к разделу I не заполняется, в ней проставляют сведения те, кто выбрал УСН с другой базой.

КУДиР и УСН-онлайн

ФНС уже несколько лет обсуждает планы по вводу нового режима для ИП на УСН «Доходы» — УСН-онлайн. Об этом в эфире программы «Налоги» рассказал Дмитрий Сатин — замруководителя ФНС. Информация об этом также размещена на официальном сайте ФНС. При этом уже больше года проект закона находится на стадии второго чтения в Госдуме.

Сейчас все предприниматели на упрощенке должны вести книгу и каждый год передавать в налоговую декларации. Это все-таки требует затрат времени, найма специалиста или знаний в сфере бухгалтерии. Если ИП перейдет на режим УСН-онлайн, то рассчитывать налоги за него будет ФНС. Это возможно благодаря появлению онлайн-касс, с которых налоговая автоматически получает информацию о доходах и расходах бизнеса. На этом режиме КУДиР можно не вести.

Единственная проблема в том, что вы не сможете управлять расчетами налоговой и есть вероятность, что постоянно придется оспаривать суммы и доказывать свою позицию. А если ИП далек от бухучета, то понять, что налоги насчитали с ошибкой, почти невозможно. Хорошо, что переход на УСН-онлайн добровольный. Вы можете решить, что важнее — экономия времени на отчетности или экономия денег на уплате налогов.

Не хотите заниматься заполнением КУДиР самостоятельно? Подключайтесь к сервису Контур.Бухгалтерия. Вам достаточно внести данные о доходах и расходах, а сервис автоматически создаст КУДиР и налоговые декларации. В Контур.Бухгалтерии удобно вести учет, платить зарплату и сдавать отчетность. Все новые пользователи получают 14 дней работы в сервисе в подарок.