- Этапы формирования резерва на ремонт ОС

- Роль 59 позиции в бухгалтерском учете

- Условия, при которых создается резерв под обесценение финвложений

- Бухгалтерский и налоговый учёт резерва на ремонт ОС

- Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

- Методика расчета резерва

- Резерв на ремонт основных средств

- Учет в бухгалтерии и у налоговиков

- Учет резервов на предприятии

- Резерв по сомнительной дебиторской задолженности в налоговом учете

- Налоговый учет

- Применение 1с

Этапы формирования резерва на ремонт ОС

Согласно вышеупомянутому пункту 2 статьи 234 НК РФ, существуют два показателя, которые способствуют созданию резерва на ремонт ОС – норматив отчислений (Nотчислений) и совокупная стоимость ОС (∑SОС). Итак, совокупная стоимость ОС – это суммарная стоимость всех ОС, используемых в производстве (на начало года), используемых в период создания резерва.

Важный момент: из расчёта совокупной стоимости необходимо исключить сумму ОС, используемых на основании договора аренды или на безвозмездной основе

Также важно помнить, что совокупная стоимость складывается только и первоначальных стоимостей ОС (не остаточных)

Последовательность этапов, позволяющих сформировать резерв на ремонт ОС представлена ниже:

- Определение нормы стоимости «стандартного» ремонта в учётной политике;

- Определение средней стоимости ремонта ОС за предыдущие 3 года;

- Определение предельной суммы резерва;

- Определение совокупной стоимости ОС;

- Определение норматива отчислений;

- Определение ежемесячной или ежеквартальной суммы отчислений в резерв.

В следующем пункте будут рассмотрены формулы расчёта показателей, необходимых для расчёта резерва с соответствующим примером.

Роль 59 позиции в бухгалтерском учете

По характеру счет является пассивным, но отражается в активной части баланса. На конец каждого отчетного периода объемы фондов сокращаются на остаток финансовых вложений, которые отражаются по 58 позиции.

При создании фондов средства отражаются по дебетовой части 91 и кредитовой части 59 счета. Такая же запись вносится в случае, если объем резервных фондов возрастает.

В случае, если размер этих фондов уменьшается либо финансовые вложения выбывают, бухгалтера отражают эти записи по дебету 59 и кредиту 91 счета, т.е. делается обратная бухгалтерская запись. Аналитика по счету ведется в разрезе каждого созданного фонда.

Условия, при которых создается резерв под обесценение финвложений

Финансовые вложения — это внесение денежных средств (ДС) или иного имущества на счета сторонних компаний с целью последующего получения дохода. К ним, в частности, можно отнести:

- закупку ценных бумаг (ЦБ);

- приобретение дебиторки по договору уступки прав истребования;

- вложение в уставный капитал (УК) компаний;

- выдачу займов под проценты.

Алгоритм бухучета финвложений регламентирован ПБУ 19/02.

Порядок бухучета финансовых вложений см. в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Порядок создания резерва на обесценение финвложений удобно рассмотреть на примере ценных бумаг. Они подразделяются на обращающиеся и необращающиеся на фондовом рынке. Оценка обращающихся ЦБ производится на основании их рыночной стоимости, которая подлежит ежегодной переоценке. Оценка может также производиться ежемесячно или раз в квартал (п. 20 ПБУ 19/02).

В случае когда финвложения не обращаются на рынке, инвестор определяет их стоимостную оценку самостоятельно или с привлечением оценщика. Оценка в обязательном порядке осуществляется ежегодно или на конец каждого квартала (месяца) на усмотрение самой организации (п. 38 ПБУ 19/02).

Если по итогам проведения оценки выявлено стабильное уменьшение цены финвложений в ЦБ, фирма должна сформировать резерв под их обесценивание. Стабильным уменьшение цены финвложений признается при единовременном наличии следующих факторов (п. 37 ПБУ 19/02):

- На момент проведения оценки и на прошлую отчетную дату учетная стоимость вложений значительно превышает расчетную.

- В течение 12 месяцев расчетная стоимостная оценки изменялась исключительно в сторону уменьшения.

- На отчетную дату нет сведений о последующем увеличении цены финансовых активов компании.

Например, обесценение финвложений происходит при:

Бухгалтерский и налоговый учёт резерва на ремонт ОС

Прежде чем начать обсуждение бухгалтерского учёта резерва на ремонт ОС, важно уточнить, какие документы могут потребоваться для подтверждения правомерности расходов и наличия факта расходов в целом:

дефектные ведомости (разрабатываются организацией самостоятельно и утверждаются в учётной политике),

акты приёма-передачи ОС (форма ОС-1), важны для определения первоначальной стоимости ОС,

техническая документация, важно для формирования графика ремонтных работ,

план-смета на ремонт в начале отчётного периода (составляются инженерами-механиками),

бухгалтерская справка с расчётами ежемесячных (ежеквартальных) отчислений.

Что касается налогового учёта резерва на ремонт, следует сказать, что учёт расходов на ремонт очень сильно влияет на размер налогооблагаемой прибыли (особенно это касается организаций, имеющих большое количество ОС, которые требуют сложных и дорогостоящих ремонтов). Создание резерва, с точки зрения налогообложения, позволяет планомерно включать расходы на ремонт ОС.

Таблица «Бухгалтерский и налоговый учёт резерва на ремонт ОС»:

| Процесс | Содержание операции | Бухгалтерский учёт | Налоговый учёт |

Пример

для БУ и НУ |

|

| Корреспонденция | Комментарии | ||||

| Дебет | Кредит | ||||

| СОЗДАНИЕ РЕЗЕРВА | Организация создаёт резерв на ремонт ОС | 20 (23,25,26,44…) | 96 | Порядок создания резерва оговорён в ст.324 НК РФ, ОС, работающие до 01.01.2002 учитываются по восстановительной стоимости (п. 1 ст. 257 НК РФ).

Для налогообложения переоценка ОС не должна превышать 30% от восстановительной стоимости) |

Ценность станка на 01.01.2001

составляет 27 000 руб., 01.01.2002г. фирма произвела его переоценку, — стоимость выросла на 10 000 руб. Новая стоимость станка в БУ: 27 000 + 10 000 = 37 000, в НУ: 27 000*0,3+27 000=35 100 |

| ИСПОЛЬЗОВАНИЕ РЕЗЕРВА | Организация списала расходы на ремонт, которые были проведены фирмой самостоятельно | 96 | 10 (70, 69…) | Варианты использования резерва:

1) Фактические затраты больше резерва: сумма расхождения снижает налогооблагаемую прибыль и учитывается в прочих расходах. 2) Если резерв использован не полностью: то остаток облагается налогом и учитывается во внереализационных доходах (п. 7 ст. 250НК РФ) |

В конце года бухгалтер фирмы должен в обязательном порядке составить налоговые регистр по фактическим затратам на ремонт и регистр по резерву на ремонт.

В первом случае важны такие данные как: — наименование объекта ОС, — инвентарный номер, — договор, на основании которого выполняется ремонт (например, договор подряда), — сумма затрат. Во втором случае: — величина накопленного резерва, — размер затрат, — неиспользованный резерв. |

| Организация списала расходы на ремонт, которые были проведены на основании договора подряда | 96 | 60 | |||

| Отнесение неиспользованной величины резерва на внереализационные доходы | 96 | 91.1 |

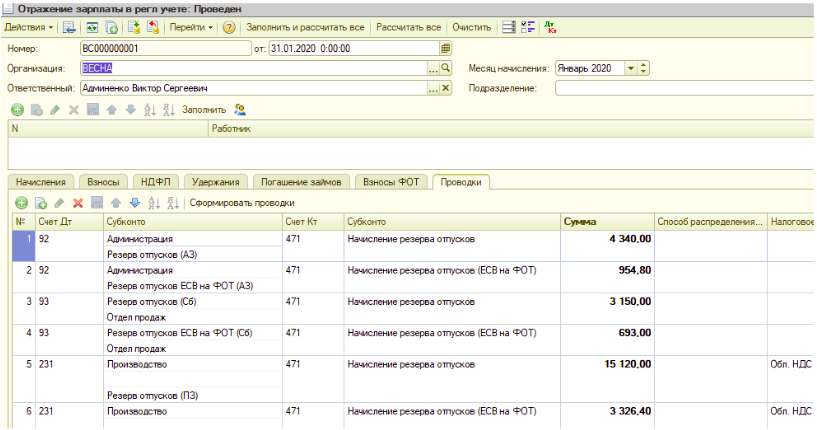

Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

В учете автономного и бюджетного учреждений должны быть составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

|

Создание резерва |

||

|

Сформирован резерв на оплату отпусков за фактически отработанное время: |

||

|

– по выплатам работникам |

0 401 20 211 |

0 401 60 211* |

|

– по страховым взносам |

0 401 20 213 |

0 401 60 213* |

|

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков**: |

||

|

– по выплатам работникам |

0 506 90 211 |

0 502 99 211 |

|

– по страховым взносам |

0 506 90 213 |

0 502 99 213 |

|

Использование резерва |

||

|

Начислены отпускные за отработанное время: |

||

|

– за счет резерва |

0 401 60 211* |

0 302 11 737 |

|

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) |

0 401 20 211 |

0 302 11 737 |

|

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» |

0 506 10 211 |

0 502 11 211 |

* Детализация по счету 0 401 60 000 осуществляется в рамках формирования учетной политики. Пример детализации содержится в Письме Минфина РФ № 02-07-07/28998.

** Уточнение ранее сформированного резерва отражается на дату его расчета:

-

дополнительной бухгалтерской записью – в случае увеличения сформированного резерва;

-

путем сторнирования записи – в случае уменьшения суммы ранее сформированного резерва.

В учете казенного учреждения будут составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

|

Создание резерва |

||

|

Сформирован резерв на оплату отпусков за фактически отработанное время: |

||

|

– по выплатам работникам |

1 401 20 211 |

1 401 60 211 |

|

– по страховым взносам |

1 401 20 213 |

1 401 60 213 |

|

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков*: |

||

|

– по выплатам работникам |

1 501 93 211 |

1 502 99 211 |

|

– по страховым взносам |

1 501 93 213 |

1 502 99 213 |

|

Использование резерва |

||

|

Начислены отпускные за отработанное время: |

||

|

– за счет резерва |

1 401 60 211 |

1 302 11 737 |

|

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) |

1 401 20 211 |

1 302 11 737 |

|

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» |

1 501 13 211 |

1 502 11 211 |

Уточнение ранее сформированного резерва отражается дополнительной бухгалтерской записью либо путем сторнирования записи (см. разъяснения выше).

Важно: резерв используется только на покрытие тех затрат, в отношении которых он изначально создан.

Пример 2.

Воспользуемся условиями примера 1. Учетной политикой автономного учреждения предусмотрено, что резерв на оплату отпусков создается ежегодно на последнее число календарного года исходя из средней заработной платы, рассчитанной по учреждению в целом. По данным кадровой службы:

-

количество дней неиспользованного отпуска – 190;

-

количество планируемых дней отпуска в 2020 году – 1 400;

-

средняя дневная заработная плата – 950 руб.

При этом на 31.12.2019 имеется неиспользованный резерв в размере 85 000 руб.

Сумма начисленного резерва по неиспользованным отпускам по состоянию на 31.12.2019 – 180 550 руб. (190 дн. х 950 руб.). Поскольку на отчетную дату на балансе имеется неизрасходованный резерв и его сумма меньше вновь начисленного резерва, уточнение ранее сформированного резерва будет отражено дополнительной бухгалтерской записью в размере разницы между суммой вновь начисленного резерва и суммой неизрасходованного резерва – 95 550 руб. (180 550 – 85 000). Размер ежемесячных отчислений в резерв составит 110 833 руб.

В бухгалтерском учете должны быть сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

На 31.12.2019 |

|||

|

Скорректирован резерв на оплату отпусков за фактически отработанное время |

0 109 60 211 |

2 401 60 211 |

95 550 |

|

Скорректированы обязательства по формированию резервов на оплату отпусков |

0 506 90 211 |

2 502 99 211 |

95 550 |

|

На 31.01.2020 (и далее на последнее число месяца) |

|||

|

Начислен резерв на оплату отпусков за фактически отработанное время |

0 109 60 211 |

2 401 60 211 |

110 833 |

|

Отражены отложенные обязательства по формированию резервов на оплату отпусков |

2 506 90 211 |

2 502 99 211 |

110 833 |

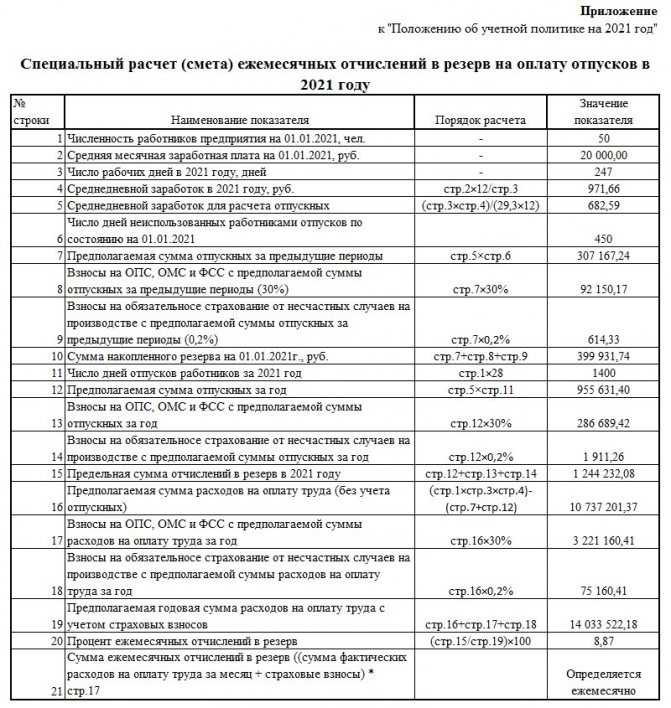

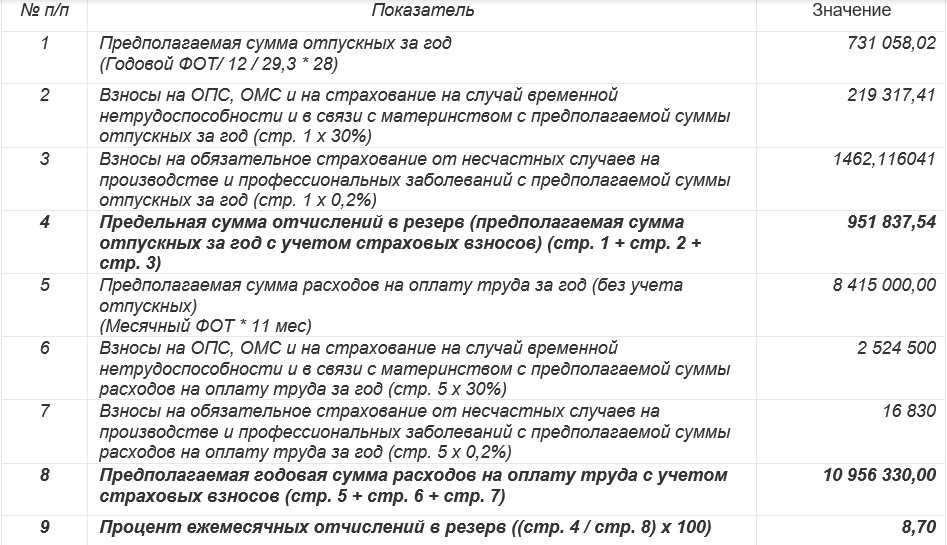

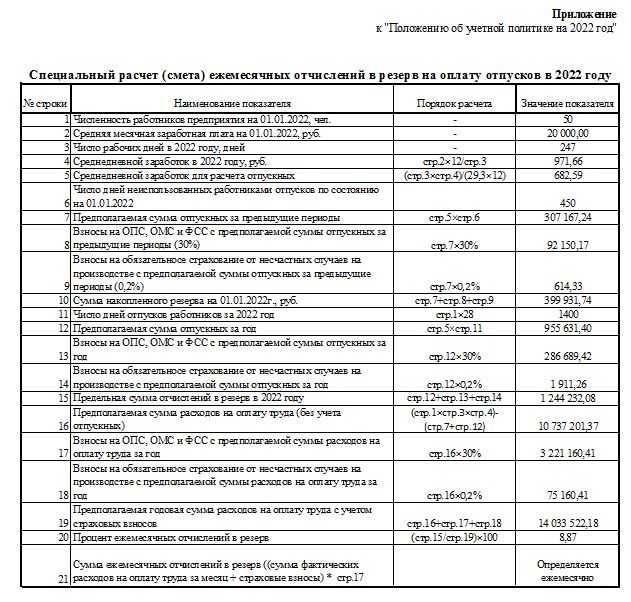

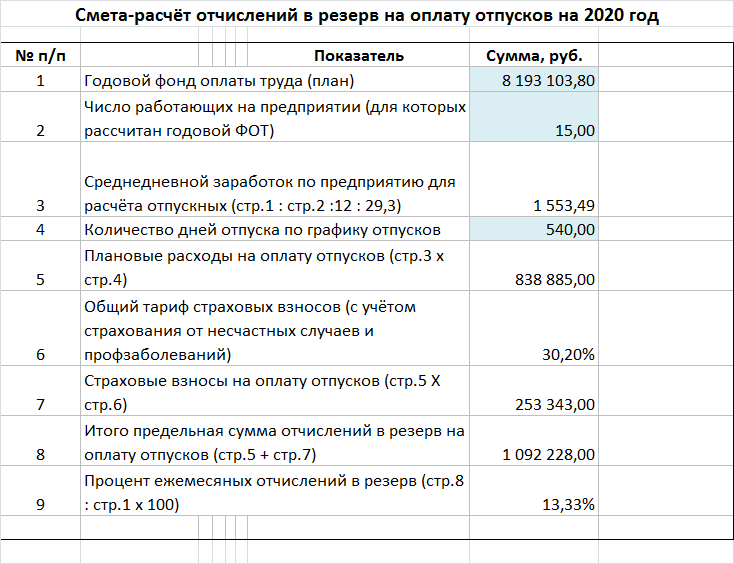

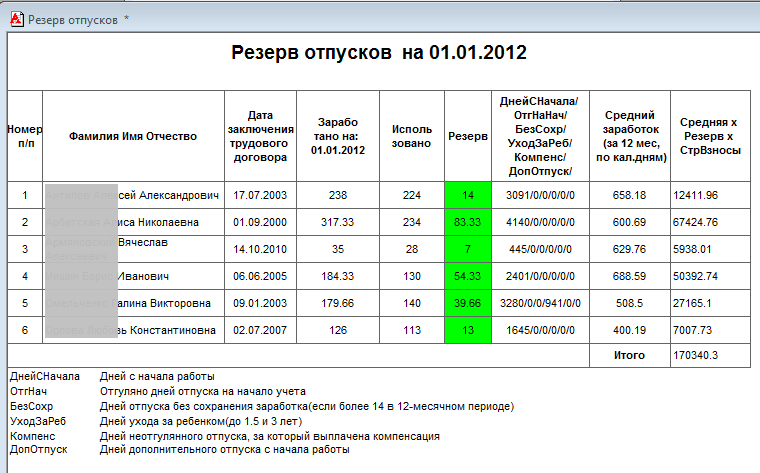

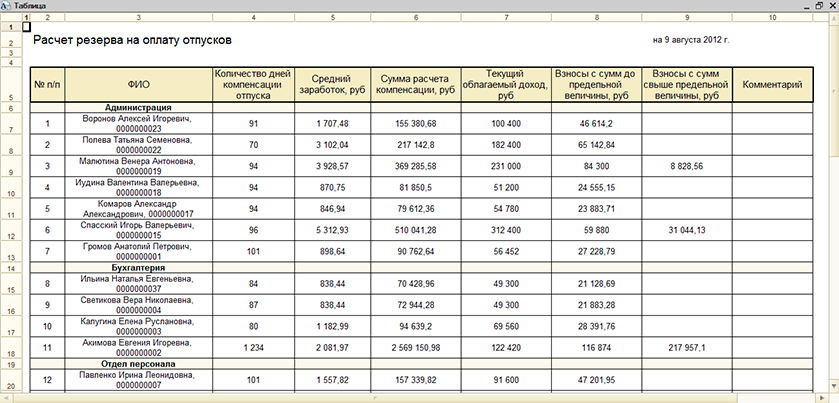

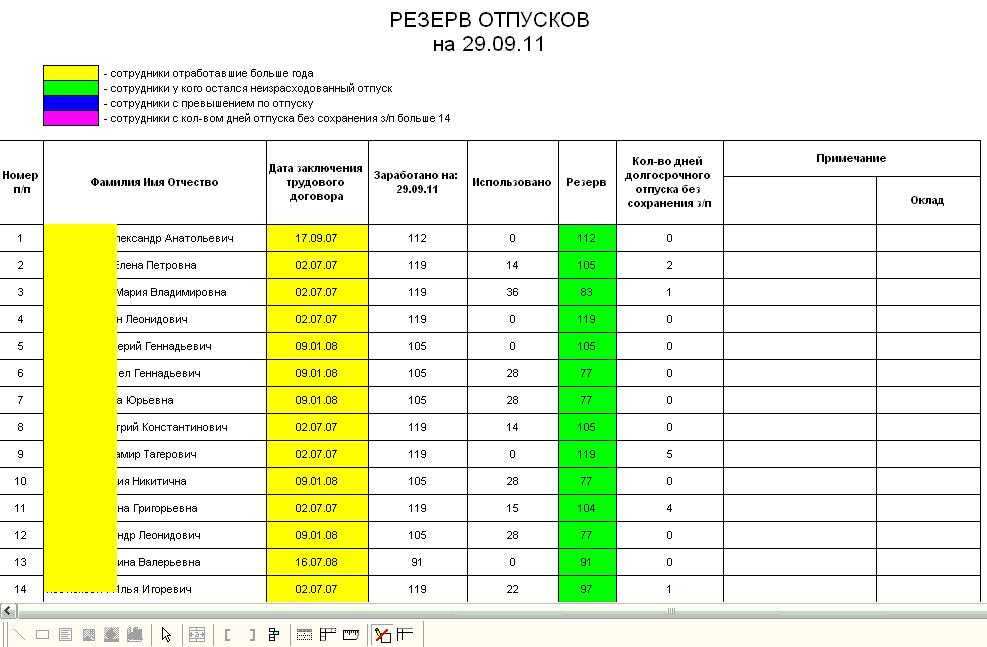

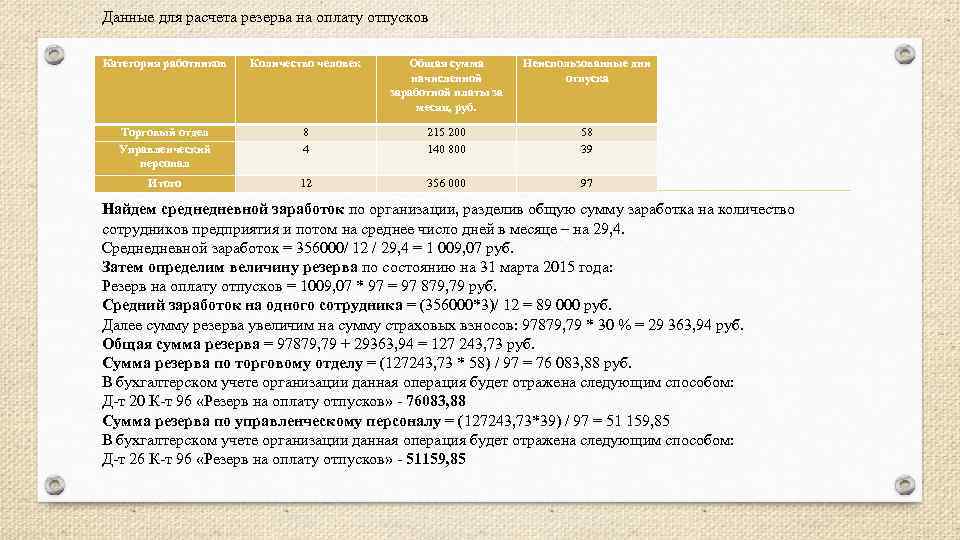

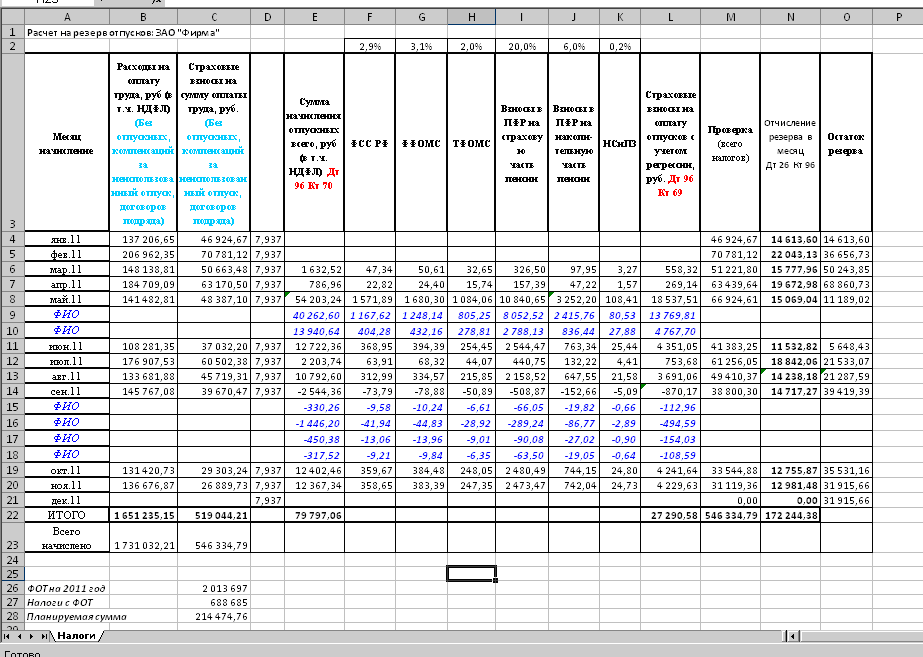

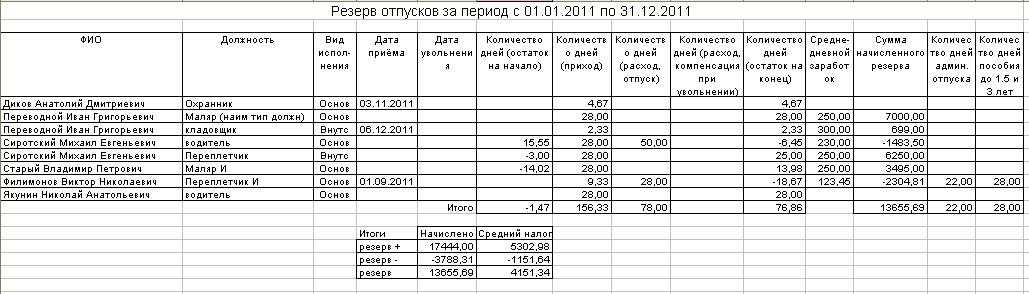

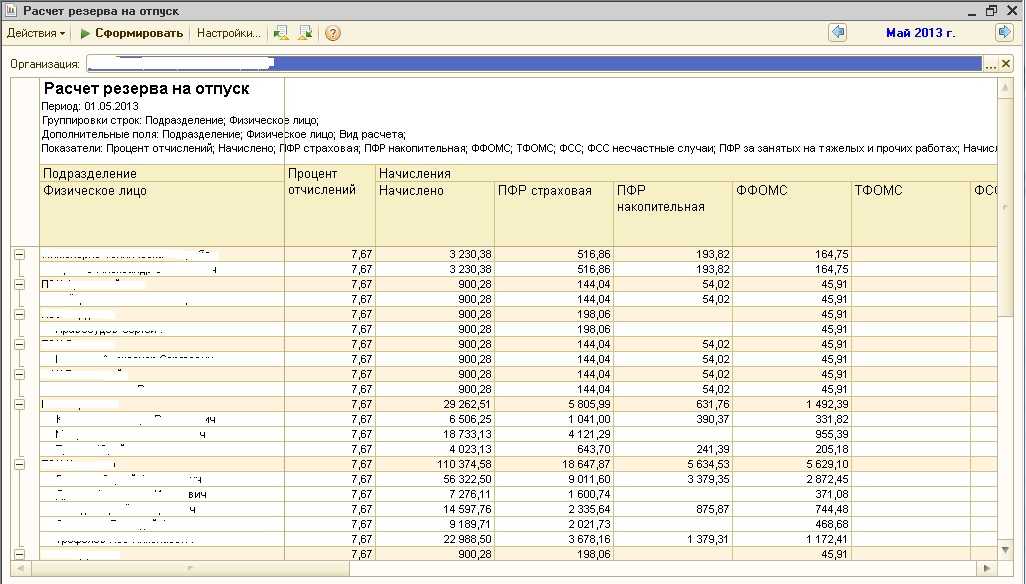

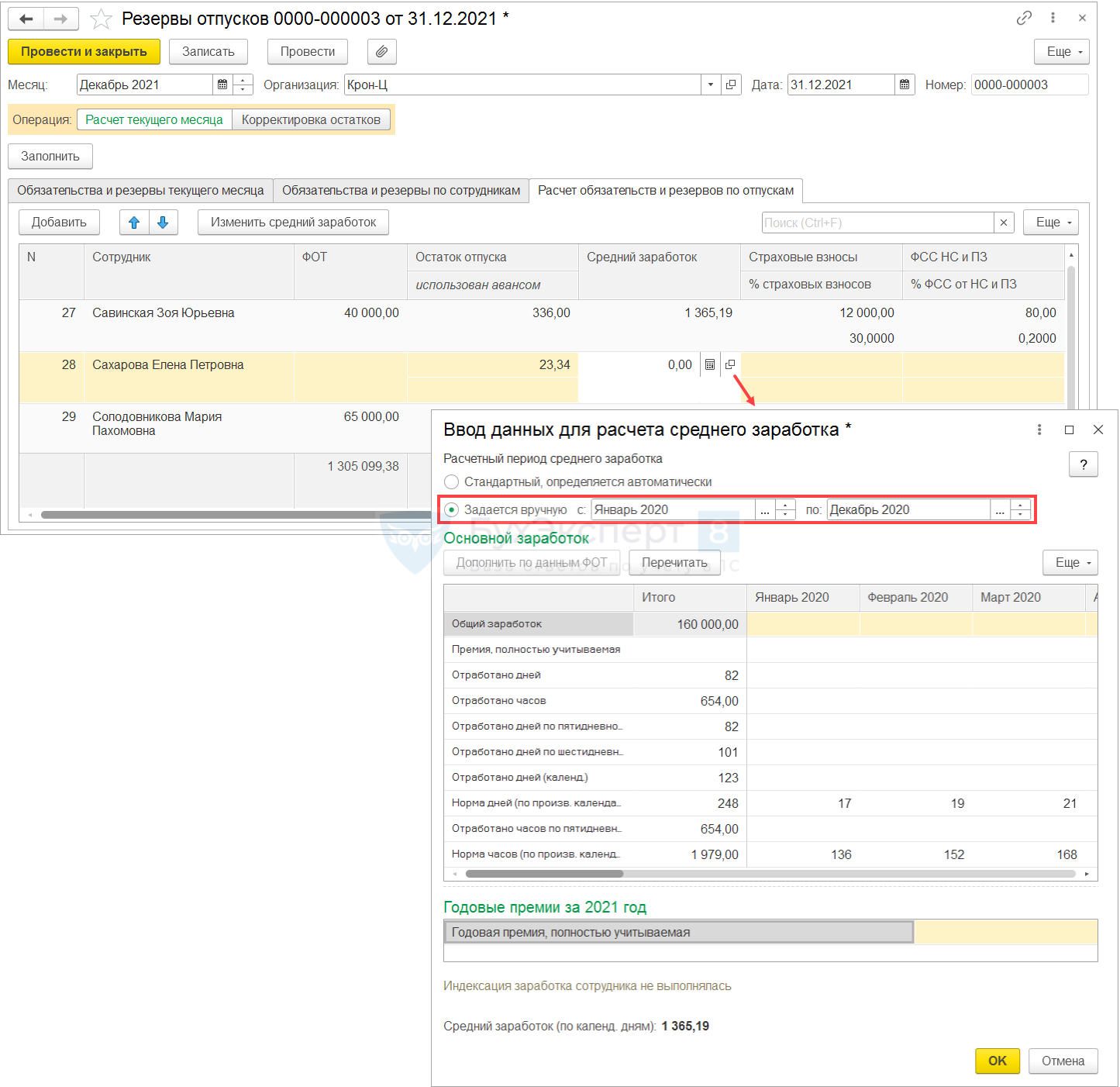

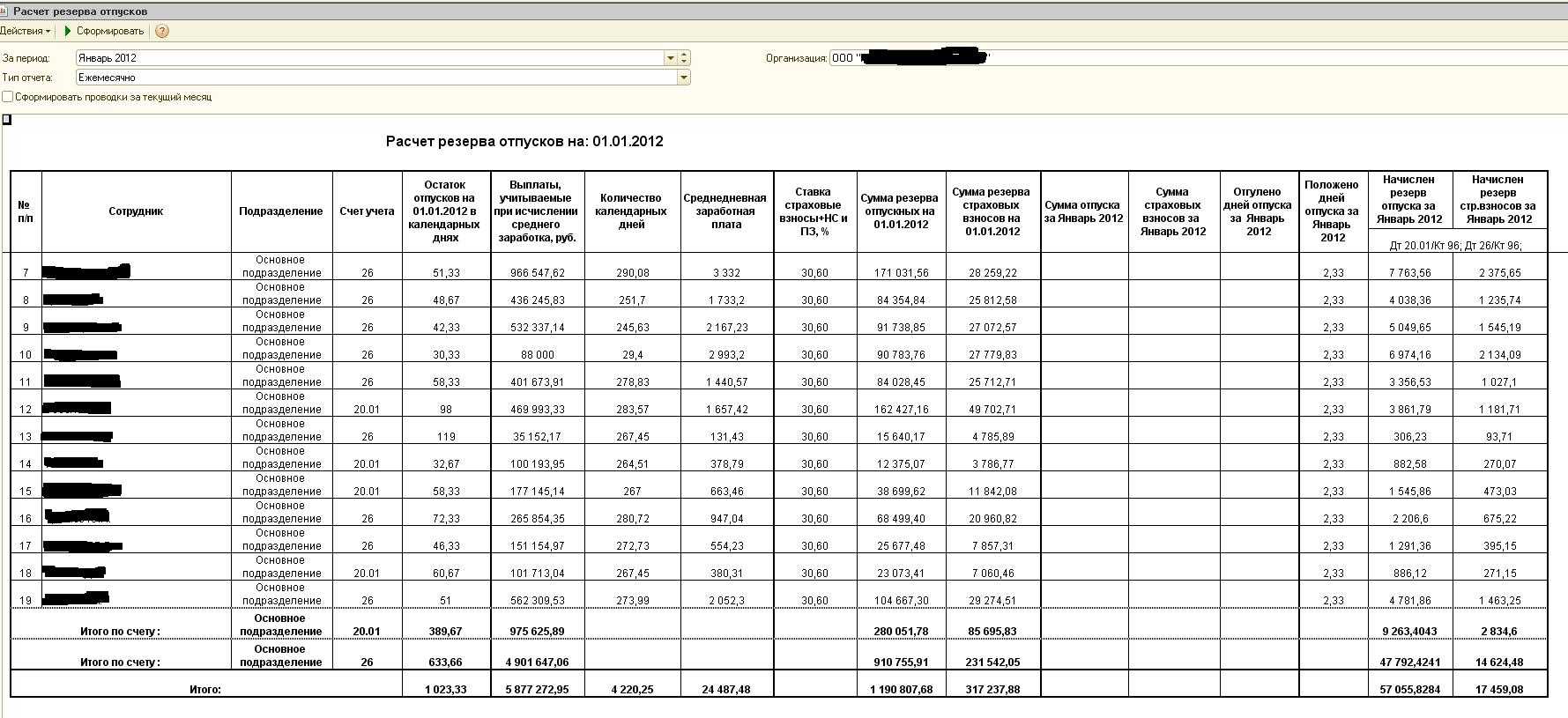

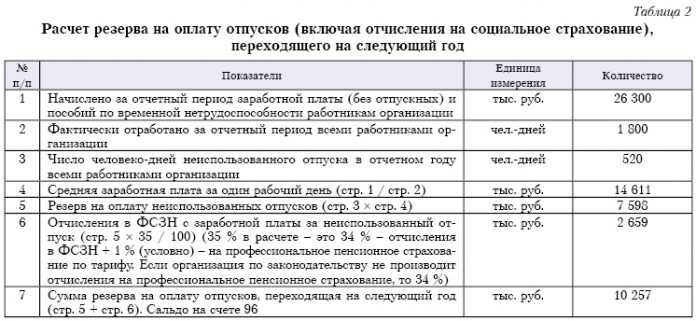

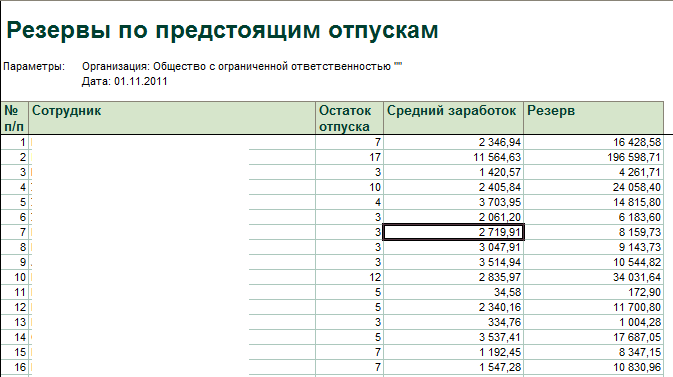

Методика расчета резерва

Ни ПБУ, ни другой регламентационный акт не содержит указания применять конкретную методику резервирования средств. Решение остается за хозсубъектом.

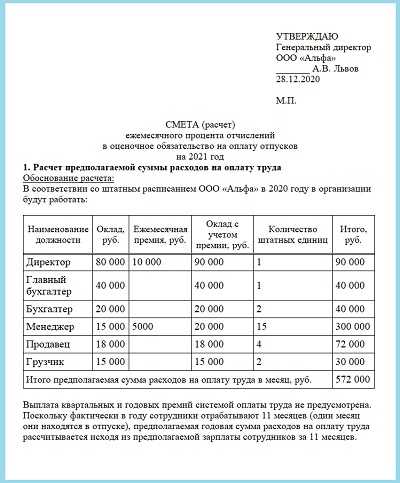

В случае принятие решения о формировании резерва организация составляет специальную смету и отражает фактические суммы отчислений в соответствующем налоговом регистре. Структура и содержание сметы законодательством не регламентируется, поэтому она формируется в произвольной форме, после чего в обязательном порядке подшивается в Учетную политику как приложение. Вместо этого она может утверждаться отдельным распоряжением управленца.

Каким бы оно не было, прежде всего, нужно сгруппировать работников по принципу отражения их зарплаты на учетных счетах (20,25,26,44). Потом можно приступить к расчету, использовав один из трех выделяемых на практике способов.

1 СПОСОБ

Расчетная база – усредненная ежедневная зарплата каждой штатной единицы.

На отчетную дату реализуются следующие процедуры:

- определяется количество незатребованных сотрудниками той или иной группы отпускных дней (как основного, так и дополнительного компенсируемого отпуска);

- в общем порядке рассчитывается усредненная ежедневная зарплата каждого члена группы;

- определяется размер отпускных сумм (РОС), полагающихся конкретной штатной единице, входящей в группу.

- При этом учитываются страховые взносы, уплачиваемые за нее. Используется такая формула:

РОС = Незатребованные отпускные дни подчиненного * Среднедневное трудовое вознаграждение работника *(1+ Процентная ставка взносов за подчиненного / 100%)

полученные величины по каждому члену группы суммируются. Итоговое значение будет считаться отпускным резервов по группе за отчетную дату.

Сумма итоговых показателей всех групп должна быть идентичной значению, указанному по Кт сч. 96.

2 СПОСОБ

Модификация предыдущего способа. В качестве базиса используется средний заработок всех членов группы.

Для определения резерва:

- на конкретную дату рассчитывается объем неиспользованных членами группы отпускных дней;

- определяется групповой усредненный заработок за период. Формула имеет следующий вид:

Групповой среднедневной заработок = объем начисленного всем участникам группы трудового вознаграждения за текущий период / Соответствующее ему количество дней / количество членов в группе

по каждой группе рассчитывается резервируемая сумма средств:

Резерв по группе = (Групповой среднедневной заработок + … + Групповой среднедневной заработок + Суммарный тариф взносов) * Общее количество дней отпуска, на которое вправе претендовать участники одной группы

полученные по каждой группе резервы суммируются.

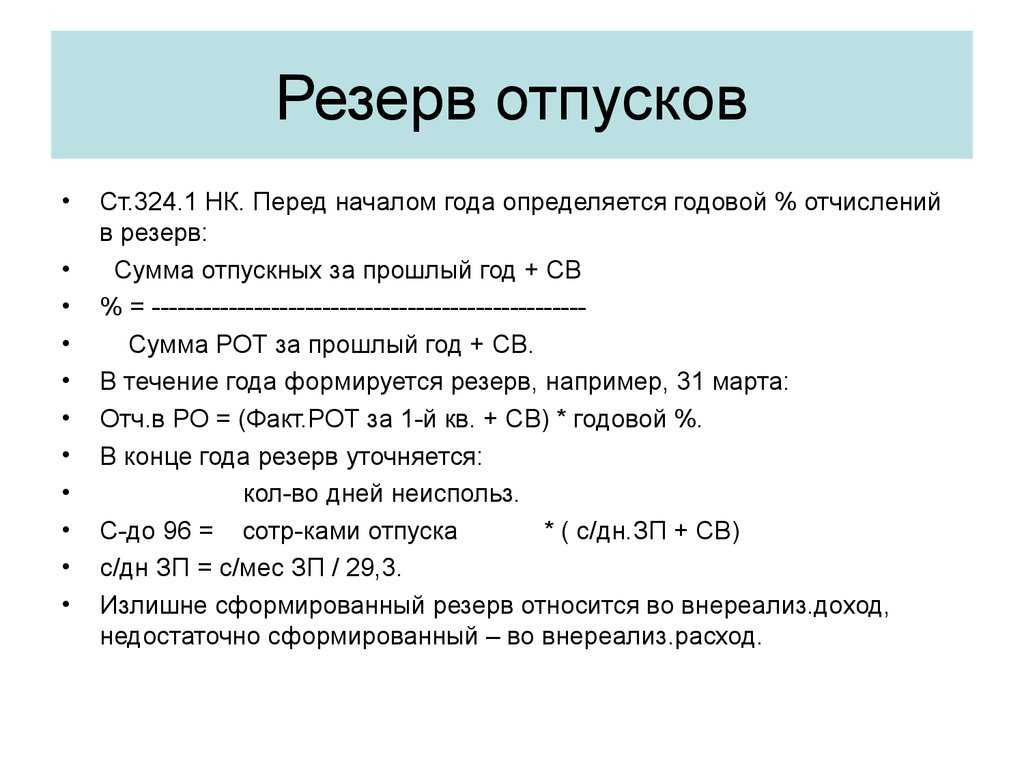

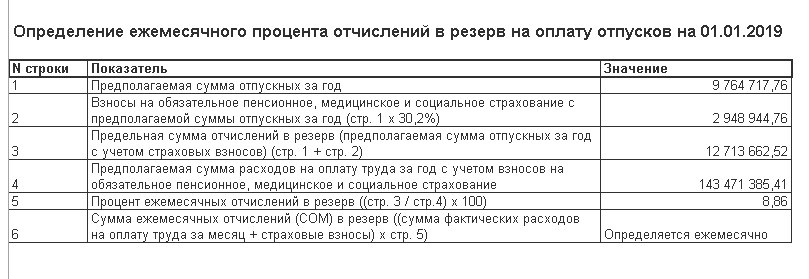

3 СПОСОБ (налоговый)

Организации, применяющие данную методику, определяют норматив отчислений в резерв, рассчитываемый по данным прошлого отчетного периода. Норматив равен доле расходов на выплату отпускных подчиненным каждой группы в общей величине годовых зарплатных издержек.

Он остается неизменным на протяжении всего отчетного периода, даже при условии ежемесячной или ежеквартальной корректировки резервной.

Алгоритм действий следующий:

определение по состоянию на 31.12 предыдущего отчетного периода норматива отчислений (НО) для каждой группы:

НО = Отпускные издержки рабочей группы за предыдущий период / Объем зарплатных издержек рабочей группы за этот же период

Суммы должны быть очищены от взносов в фонды.

расчет суммы резервных отчислений в каждой рабочей группе на каждую отчетную дату текущих 12 месяцев:

Групповое резервное отчисление = (Объем зарплатных издержек рабочей группы в текущем периоде + Объем начисленных в этом же периоде страховых взносов за каждого участника группы) * Групповой НО

суммирование итогов каждой группы для определения окончательной величины резерва.

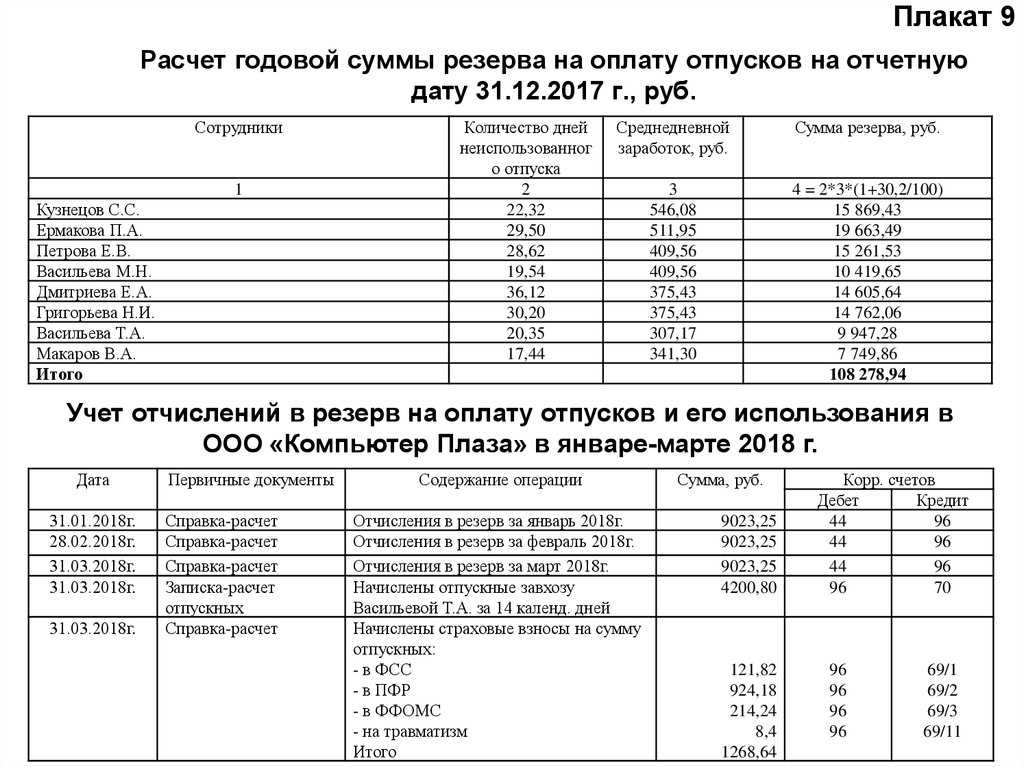

Резерв на ремонт основных средств

Порядок создания этого резерва в бухгалтерском учете установлен в п. 69 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н. Для правильного создания резерва необходимо использовать дефектные ведомости (обосновывающие необходимость ремонтных работ); данные о первоначальной стоимости или текущей (восстановительной) стоимости (в случае переоценки) объектов основных средств; сметы на ремонт; нормативы и данные о сроках ремонта; итоговый расчет отчислений в резерв расходов на ремонт основных средств.

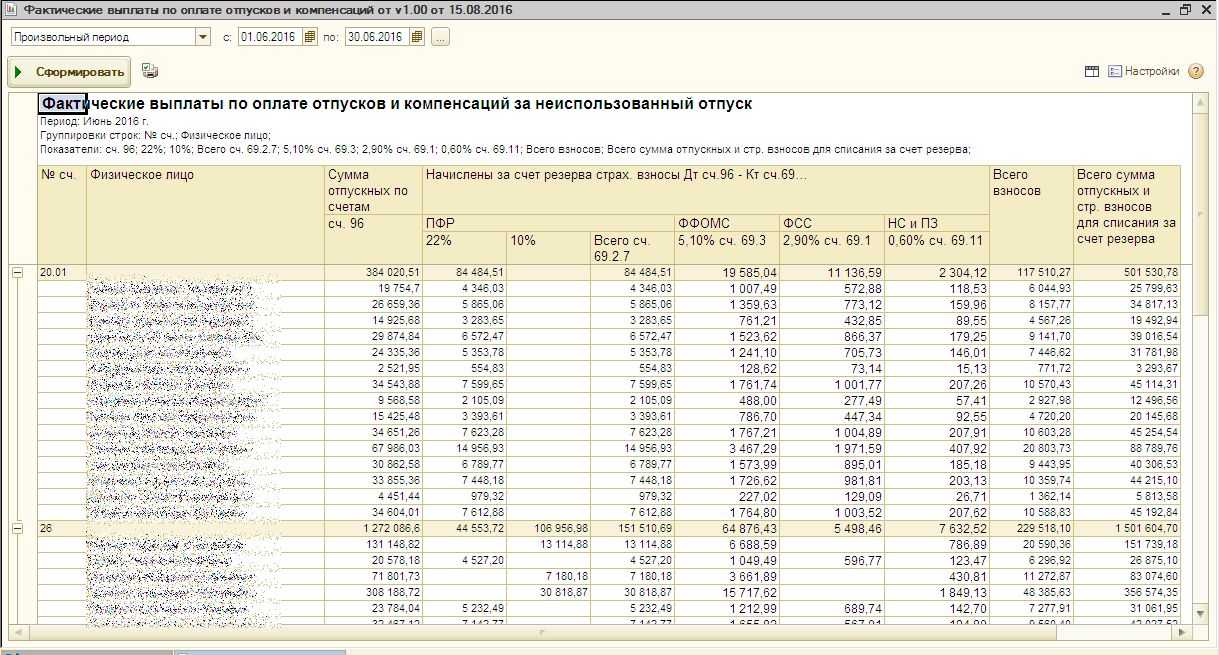

При образовании резерва расходов на ремонт основных средств в затраты на производство (расходы на продажу) ежемесячно включается сумма отчислений, исчисленная исходя из годовой сметной стоимости ремонта, деленной на 12 месяцев. Учет резерва ведется на счете 96.

По мере выполнения ремонтных работ фактические затраты, связанные с их проведением, независимо от способа их выполнения (хозяйственного или с привлечением подрядчика) списываются в дебет счета учета резервов предстоящих расходов (соответствующего субсчета) в корреспонденции с кредитом счета, на котором предварительно учитываются указанные затраты, либо счетами учета расчетов.

При инвентаризации резерва расходов на ремонт основных средств излишне зарезервированные суммы в конце отчетного года сторнируются и отражаются в бухгалтерском учете методом красного сторно по дебету счета учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета резервов предстоящих расходов.

В случаях, когда окончание ремонтных работ по объектам основных средств с длительным сроком их производства и существенным объемом указанных работ происходит в следующем за отчетным году, остаток резерва на ремонт основных средств, образованного в отчетном году, допускается не сторнировать. По окончании указанных ремонтных работ излишне начисленная сумма резерва отражается по дебету счета учета резервов предстоящих доходов и расходов в корреспонденции с кредитом счета прибылей и убытков в качестве внереализационных доходов.

Порядок создания резерва на ремонт основных средств для целей налогового учета регулируется ст. 324 НК РФ. Для этого необходимо определить совокупную стоимость основных средств и норматив отчислений.

Совокупная стоимость основных средств определяется из двух показателей:

- первоначальной стоимости амортизируемых основных средств на начало налогового периода (для объектов, введенных в эксплуатацию с 1 января 2002 г.);

- восстановительной стоимости амортизируемых основных средств на начало налогового периода (для объектов, введенных в эксплуатацию до 1 января 2002 г.).

При определении нормативов отчислений в резерв предстоящих расходов на ремонт основных средств необходимо определить предельную сумму отчислений в резерв предстоящих расходов на ремонт основных средств, исходя из:

- периодичности осуществления ремонта объекта основных средств;

- частоты замены элементов основных средств (в частности, узлов, деталей, конструкций);

- сметной стоимости указанного ремонта.

При этом предельная сумма резерва предстоящих расходов на указанный ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года.

Отчисления в резерв предстоящих затрат на ремонт основных средств в течение налогового периода списываются на расходы равными долями на последний день соответствующего отчетного (налогового) периода.

Если организация планирует производить сложный или дорогой вид капитального ремонта, длительность которого будет более одного налогового периода, то она имеет право увеличить предельный размер отчислений в резерв, но при условии, что ранее подобные ремонты не проводились.

По завершении налогового периода необходимо провести инвентаризацию резерва, т.е. сравнить сумму фактических расходов на ремонт и сумму созданного резерва. Если фактические расходы оказались больше, чем созданный резерв, то сумму превышения необходимо включить в состав прочих расходов на дату окончания налогового периода. Если фактические расходы на ремонт окажутся меньше суммы соответствующего резерва, то остаток неиспользованного резерва должен быть включен в состав внереализационных доходов организации. Исключение составляет резерв на особо сложные и длительные виды ремонта, который переносится на следующий период.

Учет в бухгалтерии и у налоговиков

Особенности создания резервов по сомнительным долгам в бухгалтерии и у налоговиков существенно различаются, в связи с тем, что эти виды учета имеют разные цели. Сравним правила, специфичные для обоих видов учета в отношении резерва:

- Обязательность создания. Резерв по сомнительным долгам в бухгалтерском учете составляется в соответствии с абз. 1 п. 7 правил бухучета. При использовании метода начисления в налоговом учете, бухгалтер решает, создавать этот резерв для налогового учета либо нет (это право отражено в ст. 266 (3) НК РФ).

- Характер отчислений. Резерв по сомнительным долгам в бухгалтерском учете определяется, как «прочие расходы», а для налоговиков они должны включаться во внереализационные расходы.

- Трактовка сомнительного долга. Для бухучета, с целью компенсации резерва, может использоваться любая сумма долга, которая была не погашена в срок, а для налогового учета в качестве таких долгов могут быть только просрочки оплаты товаров.

- Определение суммы отчислений. В бухгалтерии размер отчислений и его определение закреплено за бухгалтером (с учетом специфичности задолженности), а для налоговиков эта сумма четко определяется НК РФ.

- Суммарный объем фонда. В бухгалтерском учете он не ограничен, а в налоговом учете определен в размере, не превышающем 1/10 от выручки.

Учет резервов на предприятии

1.Организация учета резервов

и финансирования

.1 Виды, экономическая

сущность и содержание ресурсов. Формы и виды денег

.2 Организация учета

финансовых резервов на предприятии

.2.1 Организация учета

оценочных резервов предприятия. Учет оценочных резервов

.2.2 Организация учета

резервов предстоящих расходов

.3 Виды источников

финансирования. Организация учета целевого финансирования на предприятии

. Особенности учета

финансовых резервов на предприятии

.1 Характеристика предприятия

.2 Журнал хозяйственных

операций

Заключение

Библиографический список

Введение

Основой рыночной экономики является предпринимательская деятельность

юридических и физических лиц, осуществляемая ими самостоятельно за свой счет и

на свой риск. Любая предпринимательская деятельность связана, как известно, с

неожиданностями, степень которых зависит от способности экономического субъекта

прогнозировать экономическую ситуацию, рассчитывать финансовую окупаемость

проекта, выбирать партнеров для своей деятельности, быстро реагировать на

изменения рынка и принимать эффективные управленческие решения. Однако заранее

предугадать результат принятого решения практически невозможно, поэтому всегда

существует риск, который по своей сущности является событием с отрицательными

последствиями.

Как свидетельствует мировая практика, одним из способов зашиты от рисков

является наличие системы резервов. Для обеспечения устойчивого развития и

сопротивляемости внешним воздействиям, а также для своевременной нейтрализации

и компенсации вероятных негативных последствий предназначены создаваемые в

организации резервы. Формируемые и используемые в соответствии с

законодательными, нормативными и учредительными документами, резервы

предназначены, как мы считаем, прежде всего, для покрытия непредвиденных

потребностей, расходов для подстраховки рисков, т. е. для будущих расходов.

Резервы имеют совершенно разный экономический смысл. Но в любом случае основная

цель резервов — повышение финансовой устойчивости организации, нивелирование и

страхование рисков.

При написании данной работы мы использовали следующие НПА:

Налоговый кодекс Российской Федерации (часть первая), Налоговый кодекс

Российской Федерации (часть вторая), Федеральный закон от 28.03.2002 N 32-ФЗ

«О внесении изменения и дополнения в Федеральный закон «О

бухгалтерском учете», Приказ Минфина РФ от 06.07.1999 N 43н «Об

утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность

организации», Приказ Минфина РФ от 06.10.2008 N 106н «Об утверждении

положений по бухгалтерскому учету», Приказ Минфина РФ от 30.03.2001 N 26н,

«Об утверждении Положения по бухгалтерскому учету «Учет основных

средств» ПБУ 6/01″, Приказ Минфина РФ от 09.06.2001 N 44н («Об

утверждении Положения по бухгалтерскому учету «Учет

материально-производственных запасов» ПБУ 5/01″ (Зарегистрировано в

Минюсте РФ 19.07.2001 N 2806).

Методы исследования — эмпирический и аналитический.

В данной курсовой работе описываются различные виды резервов, методы их

использования, создания и восстановления, наиболее оптимальные приемы их

использования для получения коммерческой выгоды, т.е. прибыли.

В соответствии с целью перед работой поставлены следующие задачи:

. Рассмотреть особенности учета резервов на предприятии.

2. Проанализировать учет

резервов на конкретном предприятии.

1.Организация

учета резервов и финансирования

Резерв по сомнительной дебиторской задолженности в налоговом учете

Взаимоотношения, связанные с резервом по сомнительной дебиторской задолженности регулируются статьей 266 НК РФ. Ранее упоминалось, что в бухучете создание резервов – обязанность, а в налоговом учете – право.

Существуют и другие отличия, связанные с регламентом операций по использованию резервов для целей бухучета и налогового учета. В первую очередь, в отличие от бухучета в налоговом учете более строгие требования к дебиторской задолженности для признания ее сомнительной:

- Обязательство должно быть связано с реализацией фирмой товаров, работ и услуг

- Сомнительной признается только обязательство, по которому истек срок оплаты (В бухучете таковой задолженностью может быть признан и долг, срок оплаты которого не кончился, но обладающей большой вероятностью неплатежа)

- Обязательство не обеспечено залогом

Как и в бухучете резерв создается на основе инвентаризации дебиторской задолженности. По результатом которой составляется акт и справка. Они, в свою очередь, служат базой для формирования резерва.

Согласно законодательству обязательства с просрочкой до 45 дней не учитываются при составлении резерва, при просрочке в границах от 45-ти до 90-та дней половина суммы долга помещается в резервный фонд, при просрочке более 90 дней вся сумма обязательства переводится в резервы (статья 249 НК РФ). Но резервный фонд не может превышать величину, равную 10 % от выручки фирмы за отчетный период.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого нужны, вы можете прочесть здесь.

Образец регистра учета резерва по ООО.

Образец регистра учета резерва по ООО.

Суммы резервов учитываются как внереализационные расходы. Это утверждение не касается долгов, которые связаны с уплатой процентов. Резерв, который не был использован, может быть перенесен с текущего отчетного периода на следующий.

Формировать резервный фонд выгодно предприятиям, обладающим большой прибылью, облагаемой налогом и высокими показателями дебиторской задолженности, поскольку это легальный способ сократить налоговую базу: часть выручки переводится в резервные фонды.

Таким образом, предприятие может создать резерв по сомнительной дебиторской задолженности только для целей бухучета, или для целей и налогового учета, и бухучета.

Резерв по сомнительным долгам в бухгалтерском учете относится на прочие расходы и уменьшает налогооблагаемую базу, а в налоговом учете – на внереализационные расходы. Периодичность формирования резервов в целях налогообложения определяется согласно регулярности отчетных мероприятий по уплате налога на прибыль.

Пошаговая инструкция по отражению резервов в бухгалтерской документации содержится в следующем видео-уроке:

https://www.youtube.com/watch?v=3Kiy_klrQ7w

Налоговый учет

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

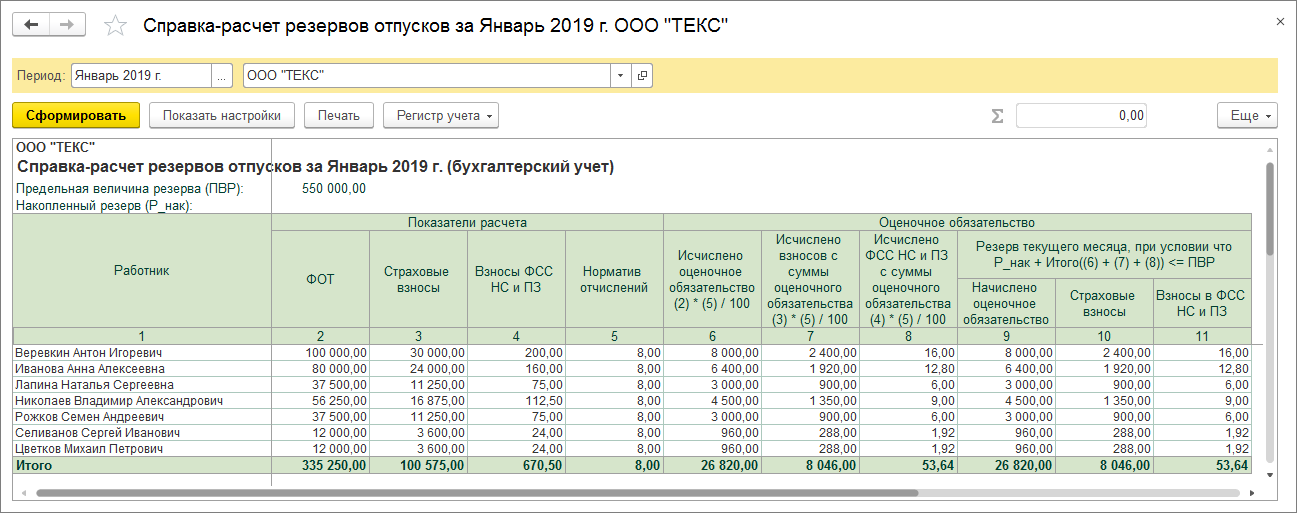

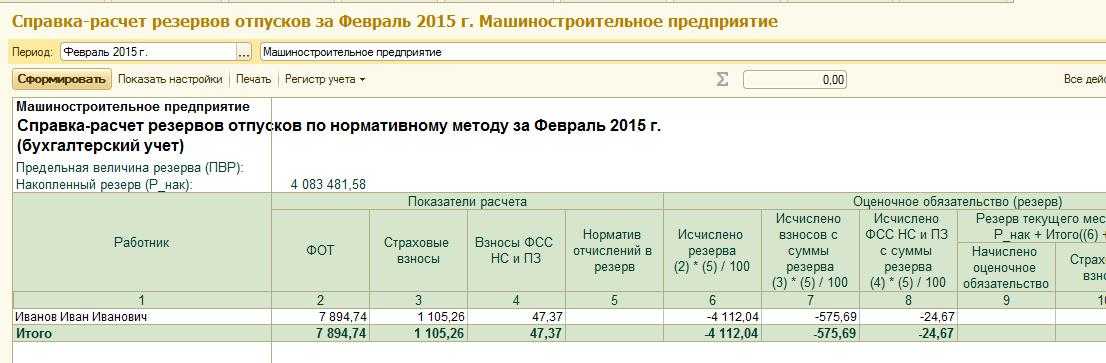

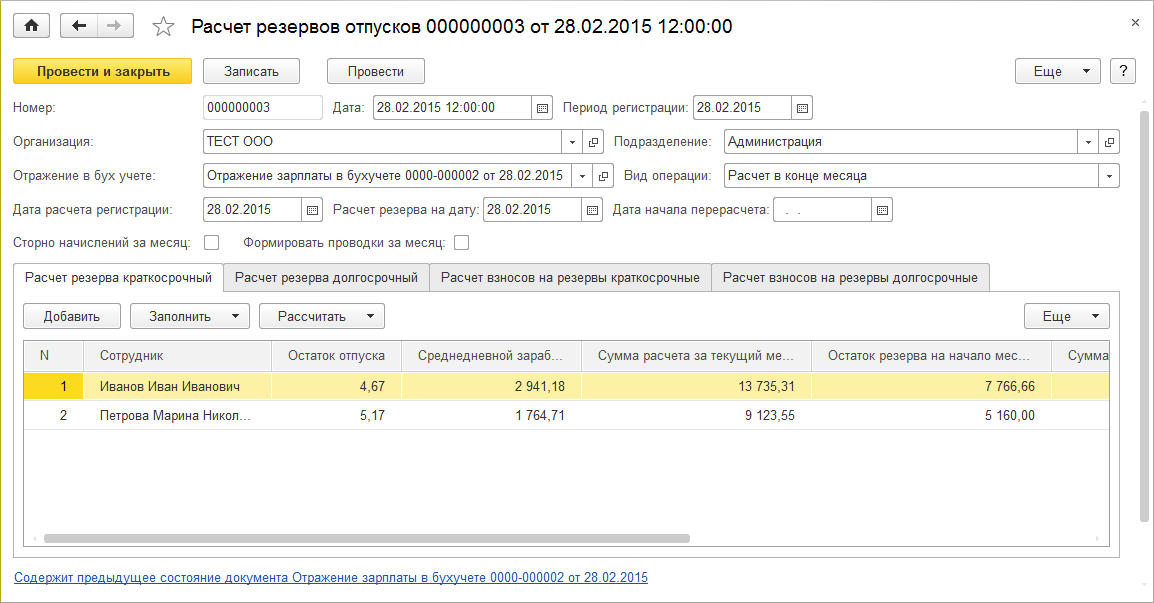

Применение 1с

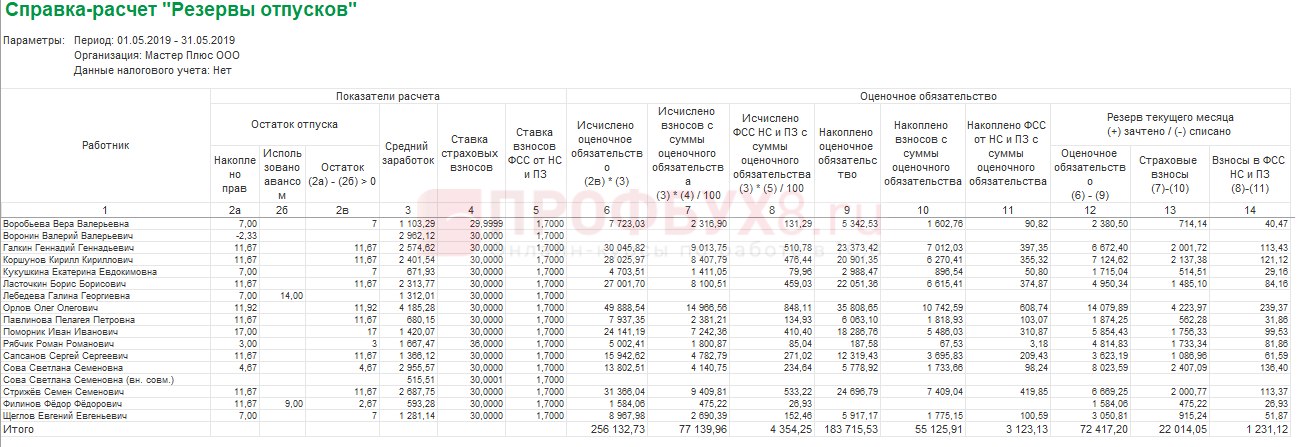

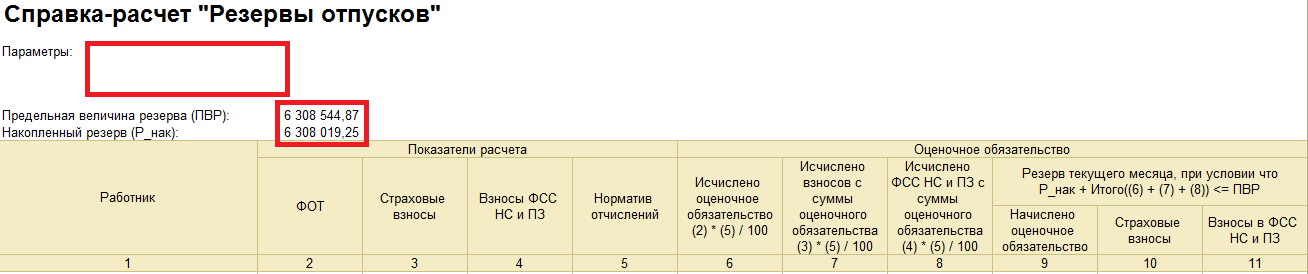

У организации есть два варианта создания резерва: резерв создается только в бухучете либо в БУ и НУ. Для формирования резерва по сомнительным долгам в 1с нужно ввести опции в виде «Учетная политика».

Все зависит от способа расчета резервов в налоговом варианте учета:

- когда резерв рассчитывается ежемесячно (ежеквартально), то и в бухучете он будет определяться автоматически в такие же сроки;

- когда расчет не предусмотрен, то рассчитать его можно будет раз в год.

В 1С расчет будет по умолчанию производиться в том же порядке, что и для налогового учета, кроме ограничения по выручке 10 %. Это еще один аргумент в пользу того, что организации удобней рассчитывать резерв по правилам БУ.

Когда вводится информация по покупателям и договорам, которые не обеспечены гарантиями, необходимо обязательно проставлять срок окончания действия договора, так как именно на него программа будет ориентироваться при расчетах.

Если же по договору гарантии есть, то нужно в строке «Срок договора» проставить как можно более длительный период, тогда программа не будет включать эти суммы в расчет резервов.