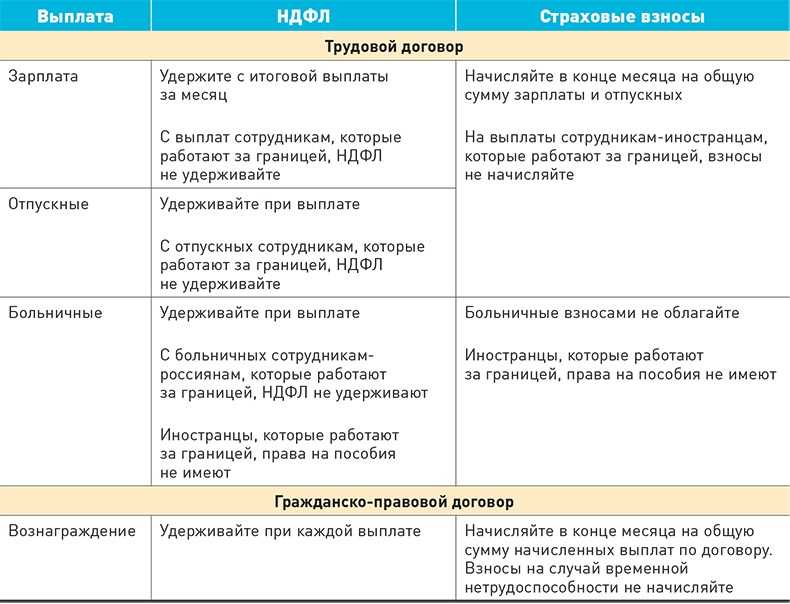

- Доходы

- Ответы на часто задаваемые вопросы

- Что относят к выплатам и как трудовой стаж влияет на их количество

- Часто встречаемые

- Оплата больничного листа работнику

- Частные – выплаты в декретном отпуске, по уходу за ребенком или инвалидом

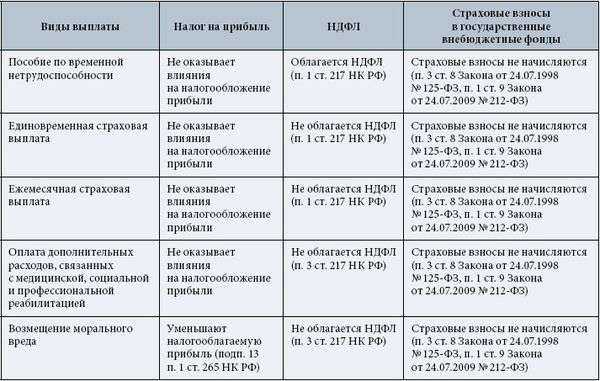

- Выплаты на которые не начисляются страховые взносы

- Исключаемые из объекта обложения доходы

- Необлагаемые доходы: перечень

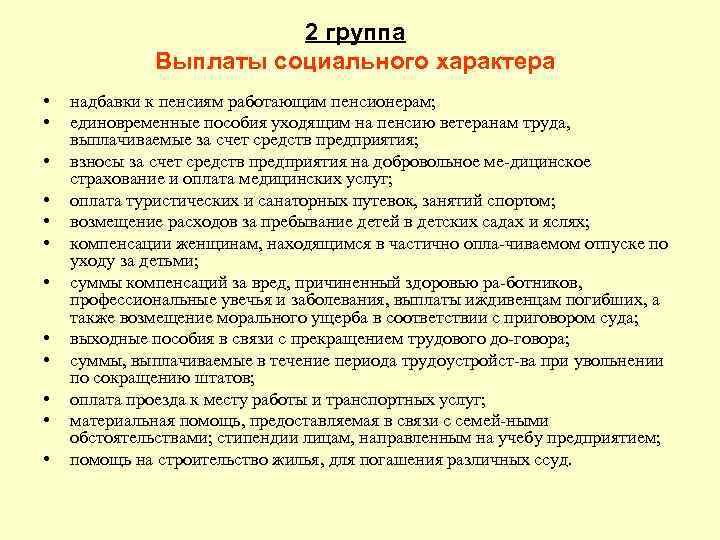

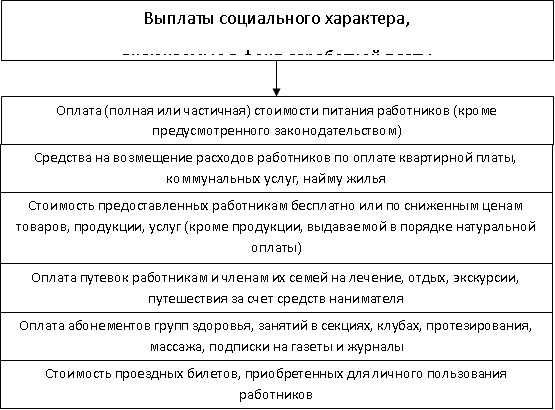

- Общая информация о выплатах социального характера

- Социальные выплаты трудоспособным гражданам

- По временной нетрудоспособности

- По безработице

- Исполнение платежной операции

- Коэффициенты и расчетная база для исчисления взносов

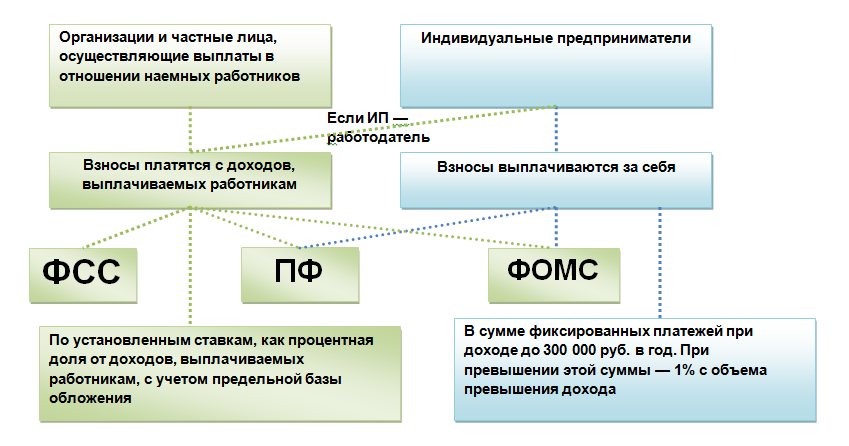

- Что собой представляют страховые взносы

- Где получают?

- Тарифы страховых взносов за работников в 2022 году

- Общие тарифы для страховых взносов в 2022 году

- Пониженные тарифы для страховых взносов в 2022 году

- Дополнительные тарифы для страховых взносов в 2022 году

- Ответы на распространенные вопросы

- Страхование трудящихся

- Размеры страховых выплат

- НДФЛ

- Бухгалтерские проводки

Доходы

Все виды доходов, которые работники получают в виде выплат и вознаграждений от работодателя, облагаются страховыми взносами. Организация, в которой они трудятся, должна выплачивать взносы независимо от того, каков возраст и социальное положение сотрудника

Неважно, является ли он пенсионером, инвалидом или студентом очного отделения вуза. Страховые взносы начисляются в любом случае

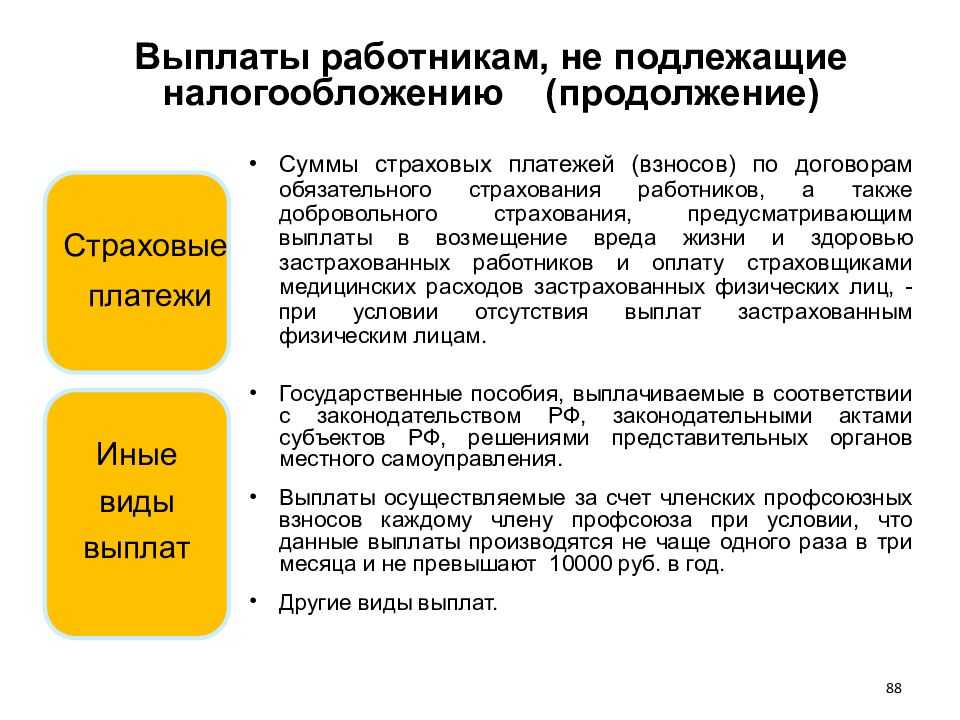

При расчете взносов общий доход, который сотрудник получил от работодателя, уменьшают на сумму доходов, с которых страховые отчисления не платятся. Перечень таких доходов установлен статьей 422 НК РФ.

К ним относятся, например, государственные пособия, в том числе по безработице, льготы по проезду, предоставляемые отдельным категориям работников, оплата за обучение работников по основным и дополнительным профессиональным образовательным программам, а также стоимость форменной одежды и обмундирования, выдаваемых работникам и госслужащим бесплатно или с частичной оплатой.

База по страховым взносам определяется индивидуально в отношении каждого из работников с начала года по истечении каждого календарного месяца нарастающим итогом.

Полезно

О пониженных страховых взносах для субъектов МСП

Ответы на часто задаваемые вопросы

Вопрос № 1. Нужно ли пересчитывать размер начисленных взносов на ОПС при достижении предельной суммы дохода сотрудника?

Пересчет отчислений не производится. Пониженная ставка применяется к доходу, полученному сверх предельного ограничения. В месяце превышения СВ рассчитывается по 2 ставкам, за исключением случаев совпадения дохода с суммой ограничения.

Вопрос № 2. Нужно ли повторно перечислять СВ при допущении ошибки в платежном поручении?

Суммы налогов или взносов, перечисленные платежными поручениями с ошибкой, попадают в состав невыясненных платежей в случаях, когда ошибка существенная и назначение невозможно идентифицировать. При отсутствии платежа в карточке плательщика необходимо обратиться в территориальный орган ИФНС по месту учета с заявлением с уточнением данных платежа.

Что относят к выплатам и как трудовой стаж влияет на их количество

Полный перечень социальных выплат достаточно большой, причём некоторые виды выплат встречаются достаточно часто, а некоторые реже.

Часто встречаемые

К наиболее распространённым выплатам относятся следующие:

- выходные пособия;

- выплаты по больничным листам;

- доплаты к пенсионному обеспечению;

- денежные выплаты на приобретение лекарственных средств;

- оплата проезда к месту работы;

- оплата путёвок в медицинские лечебные учреждения.

Выходные пособия на увольнение сотрудника обычно выплачивается при сокращении штатов или реорганизации учреждения, в результате чего многие сотрудники оказываются уволенными. При этом причина увольнения указывается в документах, а освобождённому сотруднику выплачивается компенсация.

Оплата больничного листа работнику

Оплата больничного листа является одной из наиболее распространённых выплат. Этот вид социальной выплаты гарантирует всем работающим гражданам сохранение части или полной суммы заработка за время период временной нетрудоспособности, связанный с заболеванием или травмой. Лицам, временно неработающим, продолжается выплата специального пособия.

Доплаты к пенсии обычно имеют место в тех случаях, когда сумма пенсии меньше чем прожиточный минимум в данном регионе. Так же некоторые категории пенсионеров имеют право на определённые льготы, которые по их желанию, могут быть заменены денежными выплатами. Это, так называемый, набор социальных услуг (НСУ) в который входят льготы на лекарства, получение льготной путёвки и проезд к месту лечения или реабилитации. Заменить набор услуг на денежную компенсацию можно полностью или частично.

Оплата проезда к месту работы осуществляется работодателем по одной из трёх схем:

- собственным транспортом;

- по договору с посторонней компанией;

- выплатой средств на оплату проезда.

Отдельным категориям работников могут выплачиваться денежные суммы на оплату телефонной связи, подписки на периодические издания или абонементов в спортивные секции или оздоровительные группы.

Частные – выплаты в декретном отпуске, по уходу за ребенком или инвалидом

Этот вид выплат положен гражданам, которые временно не работают, но имеют право на денежные социальные выплаты по следующим показаниям:

- выплаты при рождении ребёнка;

- воспитание ребёнка – декретный отпуск;

- уход за инвалидом.

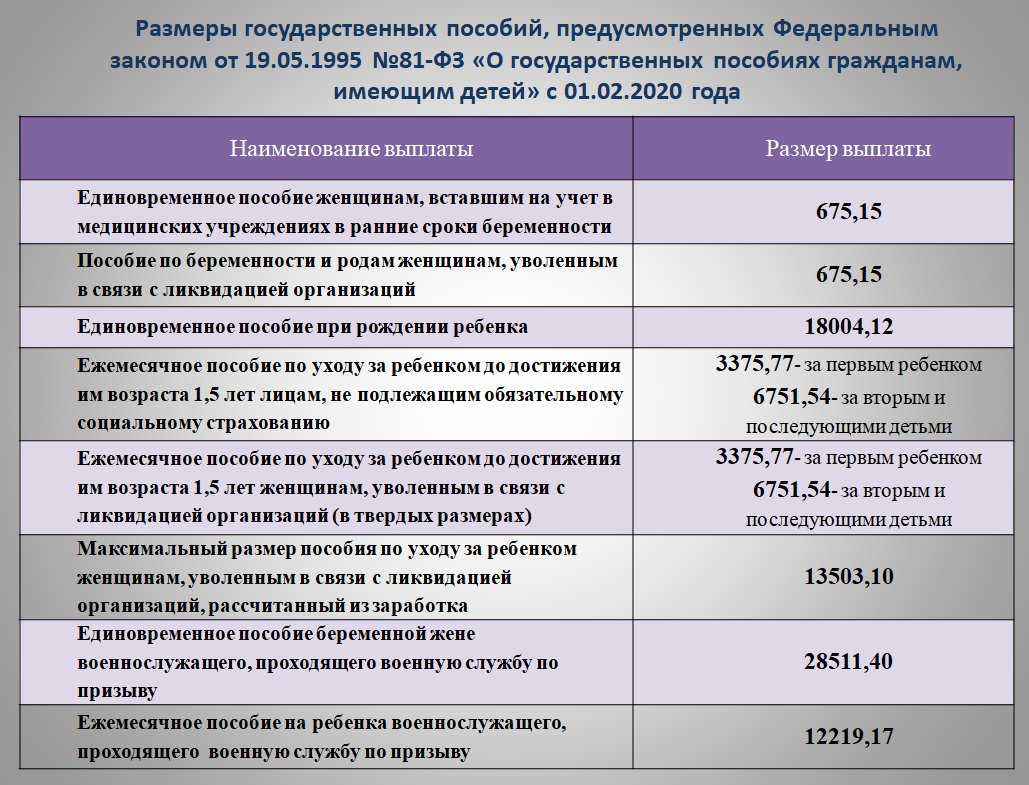

При рождении ребёнка выплачивается разовое пособие, которое с 1. 02. 2019 года будет равно 16 873, 54. При одновременном рождении двух и более детей пособие выплачивается на каждого ребёнка. Далее выплачивается ежемесячное пособие по уходу за ребёнком. Эти социальные выплаты, в зависимости от обстоятельств, делятся на несколько видов:

- ежемесячная выплата на ребёнка до 1,5 лет;

- ежемесячная компенсация на ребёнка до 3 лет;

- пособие при рождении третьего ребенка;

- пособие по уходу за ребёнком жене военнослужащего;

- адресная компенсация оплаты за детский садик.

Рекомендуем вам прочитать про единовременное пособие при рождении ребенка в данном материале.

Лицо, осуществляющие уход за инвалидом I группы, ребёнком инвалидом или пенсионером, достигшим 80 лет, получает определённую выплату, на основании которой может формироваться страховой трудовой стаж, необходимый для получения пенсии.

Выплаты на которые не начисляются страховые взносы

Выплаты, которые обложению страховыми взносами не подлежат, делятся на два вида:

- Исключаемые из объекта обложения доходы;

- Необлагаемые доходы.

Исключаемые из объекта обложения доходы

К первой группе выплат, не образующих объекта обложения, относят доход по гражданско-правовому договору, по которому осуществляется переход права собственности, имущественного права, либо передачи в пользование имущества. К таким договорам относят договора купли-продажи, дарения, ссуды, аренды и займа. Выплаты, полученные по таким договорам физлицом объектом обложения взносами не выступают.

Необлагаемые доходы: перечень

Полный перечень доходов, необлагаемых страховыми взносами представлен в НК и ФЗ, рассмотрим основные:

Пособия государственного характера. Все пособия, которые устанавливает федеральное, либо региональное законодательство обложению страховыми взносами не подлежат.

Например:

- пособия по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком;

- пособие женщине, вставшей на учет на ранних сроках беременности;

- пособие при рождении ребенка;

- пособия, выплачиваемые в связи с профзаболеванием, производственной травмой, компенсация мед-, соц- и профреабилитации.

Командировочные и суточные выплаты. С выплаченных суточных сумм страховые взносы оплачиваются только при превышении установленного лимита. Например, страховые взносы не начисляются с суточных:

- не более 700 рублей при командировке по РФ;

- не более 2500 рублей при командировке за границу.

Данные лимиты были установлены еще до 2017 года, но до этого времени вся сумма суточных, установленных внутри компаний, страховыми взносами не облагалась. Достаточно было закрепить во внутренних документах компаний командировочные суммы. В настоящее время обложению подлежат суммы, начисленные сверх этих норм.

Помимо суточных, к командировочным выплатам, которые не подлежат обложению взносами относят:

- проезд в место назначения и в обратную сторону;

- сборы в аэропорту;

- визовые платежи;

- дорогу до аэропорта, вокзала и т.д.;

- плату за багаж;

- комиссию за обмен валюты;

- компенсация услуг связи и др.

Общая информация о выплатах социального характера

Социальные выплаты могут предназначаться лицам, которые не в состоянии зарабатывать на жизнь своими силами, а также, если у субъекта наблюдается нехватка средств для покрытия базовых потребностей себя и/или своих детей. Подобные отчисления населению носят безвозмездный характер. Предоставление социальных выплат также имеет свои особенности:

- весь процесс оформления и фактической выдачи рассматриваемых сумм осуществляется исключительно государственными структурами;

- выделение конкретного объема средств для социального пособия осуществляется либо из федерального, либо из регионального бюджета в рамках софинансирования;

- социальные выплаты могут предоставляться на различных основаниях, приведенных в законодательстве, как единовременно, так и на постоянной основе;

- объем суммы, предназначаемой конкретному субъекту, определяется либо на основании постановления законодательства, либо путем исчисления размера пособия в соответствии с официальным доходом лица;

- характер социальных выплат всегда целевой;

- фактическая выдача средств происходит только на основании наличия у гражданина документально обусловленной нужды в дополнительном финансировании. Как только потребность в средствах пропадает, предоставление пособия прекращается.

При назначении социальных выплат огромное значение имеет основание предоставления средств. В частности, причинами выплат социального характера могут быть:

- документальное подтверждение состояния здоровья. Предполагается больничный лист о временной утрате трудоспособности, о производственной травме, документ, подтверждающий необходимость приобретения дорогостоящих медикаментов и т.п.;

- определенные семейные обстоятельства. В частности, социальные выплаты положены трудоустроенным женщинам по факту беременности, при рождении малыша, а также при дальнейшем уходе, если один из родителей остается дома, а не выходит на работу;

- бытовые вопросы, в частности, определенным категориям граждан положена помощь при приобретении жилья. К подобным группам относятся, например, военные;

- корректировка социального статуса конкретного гражданина. Например, пенсионное пособие при уходе с работы ввиду достижения определенного возраста и т.д.

В связи с этим уместно отметить категории населения, которым полагаются выплаты социального характера:

- одинокие пенсионеры, которые завершили свою профессиональную деятельность;

- семьи, в которых фиксируется трое и более детей, которые не достигли совершеннолетия или 23-х лет, если они при этом обучаются в образовательном учреждении, посещая занятия днем;

- лица с ограниченными физическими возможностями, включая детей-инвалидов;

- родители-одиночки;

- несовершеннолетние дети, которые не имеют родителей или опекунов;

- несовершеннолетние дети, чьи родители или опекуны оба являются инвалидами или пенсионерами;

- родители, если они оба обучаются на очном отделении;

- граждане, у которых имеются определенные награды и звания;

- беременные женщины, а также лица, осуществляющие дальнейший уход за ребенком до полутора лет;

- опекуны детей с ограниченными физическими возможностями;

- субъекты, которые осуществляют полный уход за инвалидом 1-й группы;

- временное пособие также положено людям, которые были уволены ввиду сокращения штата.

Социальные выплаты трудоспособным гражданам

Если человек лишается источника дохода вследствие объективных, не зависящих от него причин, государство помогает поддерживать приемлемый уровень жизни, предоставляя пособия. К подобным субсидиям трудоспособным россиянам относятся:

- пособие, выдаваемое по временной нетрудоспособности;

- дотации, назначаемые работнику при увольнении по сокращению штатов;

- компенсации, начисляемые при закрытии компании и ликвидации ее деятельности.

По временной нетрудоспособности

Если человек заболел, то работодатель обязан выплачивать компенсацию заработка после предъявления бухгалтерии листка нетрудоспособности, подписанного врачом. Данные средства затем возвращаются предприятию ФСС на основании сдаваемой ежеквартально отчетности. Если гражданин является безработным, состоит на учете на бирже труда, то причитающиеся суммы выдаются ему безвозмездно от государства.

По безработице

Получить дотацию по безработице может человек, обратившийся в СЗН по месту жительства и ставший на официальный учет. Размер пособия зависит от величины оклада на предыдущем месте работы и варьируется в пределах 850-4900 рублей. Минимальную сумму начислят людям, впервые становящимся на учет, труженикам с перерывом в стаже работы не менее 12 месяцев, лицам, уволенным с дисциплинарными взысканиями. Пособие назначается на год, и выплачивается так:

- Первый квартал безработный получает 75% от среднемесячного заработка за 3 последних месяца работы (при условии, что исчисленная сумма ниже верхнего лимита 4900 р.).

- Следующие 4 месяца выдается 60% от исчисленного дохода.

- Оставшийся период безработный получает 45% от заработной платы на последнем месте работы.

Исполнение платежной операции

Перечисление взносов в бюджет осуществляется в соответствии с требованиями банковских переводов и условиями, оговоренными в ст. 864 ГК РФ.

| Условие | Пояснение |

| Контроль банка | Операционист банка обязан проверить обоснованность платежа, соответствие требованиям, наличие достаточного денежного остатка по счету |

| Прием поручения | Осуществляется в соответствии с договором и правилами проведения банковских операций |

| Отказ банка | При отсутствии оснований в исполнении поручения, остатка средств банк отказывает в платеже с уведомлением не позднее дня или в другой срок, оговоренный договором |

| Отзыв | Плательщик имеет право отозвать платеж до времени его безотзывности |

Суммы СВ считаются уплаченными в бюджет в день передачи банку платежного поручения.

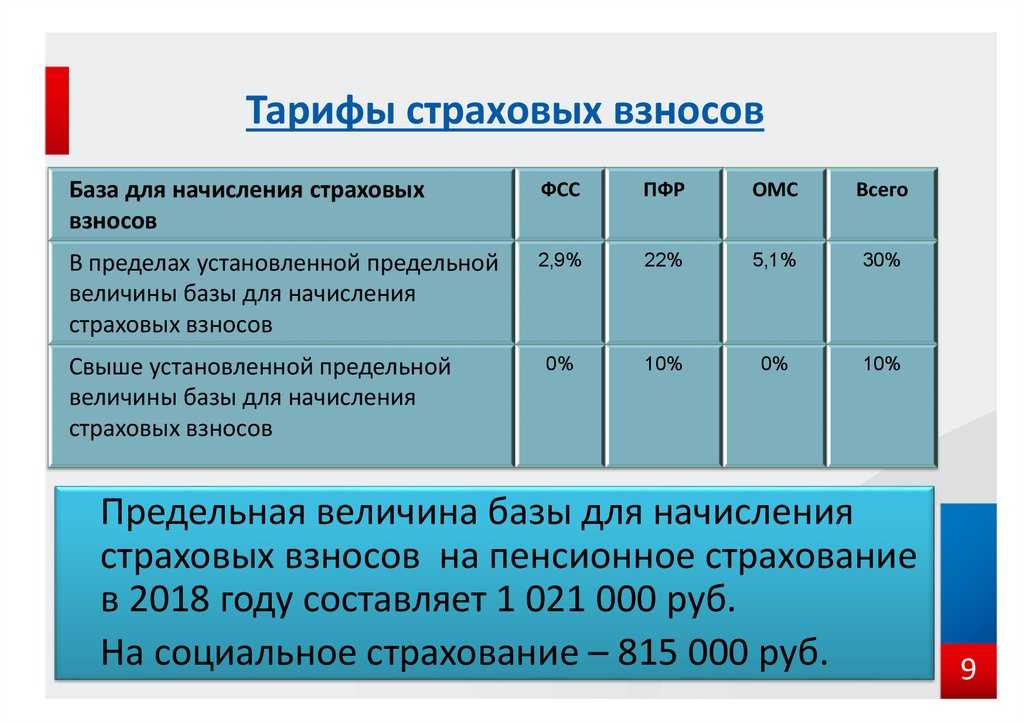

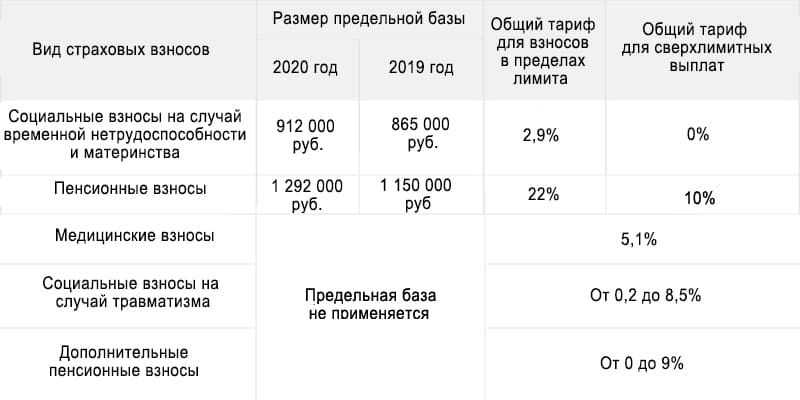

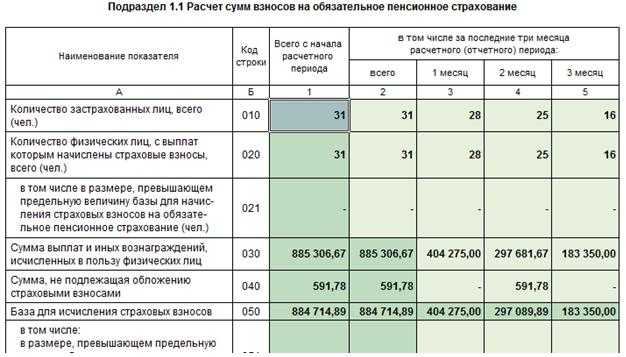

Коэффициенты и расчетная база для исчисления взносов

Любой вид расчета на предмет страховых взносов составляют уполномоченные представители организаций, к которым относят директора либо главного бухгалтера. Чтобы провести верное исчисление, необходимо использовать коэффициенты, соответствующие каждому из фондов, а также учитывать актуальные ограничения по расчетной базе.

Тарифная сетка в процентах по страховым взносам:

| Величина выплат | Пенсионные взносы | Социальные взносы | Медицинские взносы |

| В рамках лимита базы | 22% | 2,9% | 5,1% |

| Сверх нормы лимита базы | 10% | 0% | 5,1% |

| Предельный лимит базы по начислению страховой суммы | |||

| ПФР – 1 021 000 руб. | ФФОМС – не применяется | ФСС – 815 000 руб. |

Объем каждого взноса определяют простой математической формулой: база начислений умножается на процент по текущему взносу. Соответственно, сама база формируется в течение всего периода до расчетной даты, где итоговый доход определяет применяемую ставку. Как только общая сумма поступивших взносов превысит утвержденный законом предел начислений, применяются льготные условия расчета взносов.

Один раз в месяц базу начислений работника необходимо сопоставлять с обозначенным лимитом, который на 2020 год для ПФР составляет 1 млн.21 тысячу рублей. Если общая сумма доходов определенного сотрудника вышла за обозначенные рамки, ставка снижается с 22% до 10% (доходы считают, начиная с января месяца – начала периода). В 2020 году базовый лимит для выплаты страховой суммы в ПФР составит 1 млн. 150 тысяч рублей.

Предельная базовая величина на страхование по больничным и материнству на 2020 год составляет 815 тысяч рублей. Ставка по взносам в этом секторе составляет 2,9%, но при выходе за обозначенные рамки начисление взносов приостанавливается до начала нового расчетного периода. Планируется, что в 2020 году лимит для страховых случаев по больничному будет равен 865 000 рублей. По программам ОМС финансовый лимит отсутствует.

При подсчете базы важно руководствоваться статьями НК РФ, которые предполагают нюансы по страховым взносам:

- база носит накопительный характер и выводится ежемесячно, начиная с января текущего года, заканчивая месяцем фактической выплаты дохода;

- работодатель рассчитывает базу индивидуально на каждого сотрудника, учитывая полный список выплат, которые облагаются взносами от поступивших доходов;

- отдельные виды выплат необходимо вычитать из общей базы (полный список исключений регламентирует ст.422 Налогового Кодекса России).

Отметим, что не облагаются взносами пособия, полученные работником от государства (больничные, выплаты по безработице и прочие), доходы от суточных на период командировки, оплата спецодежды, платежи по компенсациям сотруднику и некоторые виды материальной помощи, обозначенные законом.

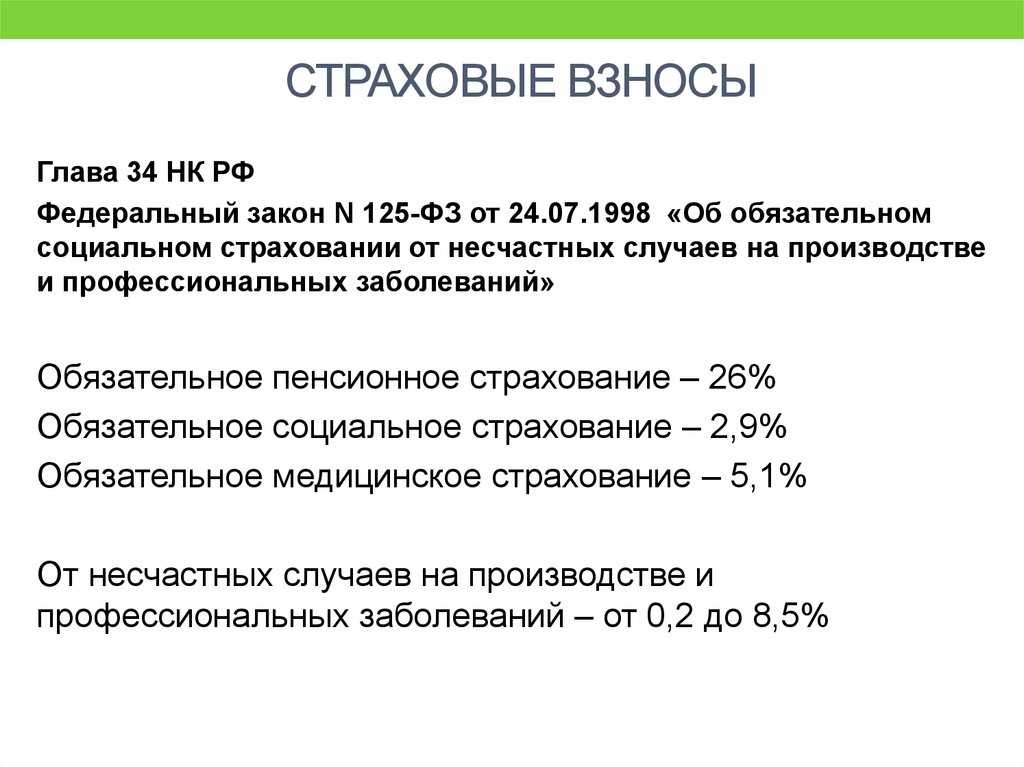

Что собой представляют страховые взносы

Платежи, включенные в налоговое законодательство с 2021 года, администрирует ФНС России, а под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

По нормам статьи 8 НК РФ, страховые взносы выведены в отдельный обязательный платеж и их понятие так же, как и определение налога и сбора, закреплено законодательно. Под ними Налоговый кодекс регламентирует понимать обязательные платежи:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование.

Но плату по страхованию от несчастных случаев на производстве, которая так и осталась неналоговым платежом, тоже важно своевременно перечислять в бюджет, как и три вышеперечисленных платежа. Изменения в администрировании, которые произошли, прямо затрагивают порядок и сроки перечисления страховых взносов в 2020 году: хотя они остались прежними по сравнению с прошлыми периодами, сама процедура получила свои особенности

Соблюдение этих сроков плательщиками является очень важным, поскольку дает возможность избежать штрафных санкций

Что конкретно изменилось и на что обратить внимание?

Где получают?

Что относится к социальным выплатам и какой их размер Нет. Хотя большинство федеральных пособий предполагают обязательства со стороны государства по отношению к своим нуждающимся гражданам, есть ситуации, когда социальная выплата необязательна и назначается по усмотрению властей в регионе или через работодателя. Примером необязательных выплат является матпомощь, оказываемая предприятием своим работникам или выплата перед уходом на заслуженный отдых. Государственные средства отчисляют лицам с определенным статусом или заслугами (доноры, ветераны, герои и т. д.) На уровне региона распределяют отчисления, привязанные к прожиточному минимуму по месту жительства граждан (например, доплата пенсионеру, компенсации малоимущим и т. д.) Перечисления, относимые к федеральным, получают финансирование из государственного бюджета, а точнее – от ведомств, министерств, непосредственно связанных с оформлением и реализацией права на соцпомощь.

Тарифы страховых взносов за работников в 2022 году

В 2020 году ставки страховых отчислений для всех субъектов малого бизнеса были понижены. В 2022 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22%, свыше МРОТ – 10% (как в рамках предельной величины базы, так и свыше).

- На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1%, свыше МРОТ – 5%.

- На социальное страхование (ОСС) без учета взносов от несчастных случаев с выплаты в пределах МРОТ – 2,9%, свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22%.

- На ОМС – 5,1%.

- На ОСС – 2,9% (без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2022 году изменилась лимиты для начисления взносов:

- на ОПС – 1 565 000 руб. (в случае превышения взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 1 032 000 руб. (в случае превышения взносы больше не уплачиваются);

- на ОМС – предельная величина базы не установлена.

Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2022 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 1 032 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 565 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2022 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2022 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание: дополнительные взносы платятся независимо от лимитов.

Ответы на распространенные вопросы

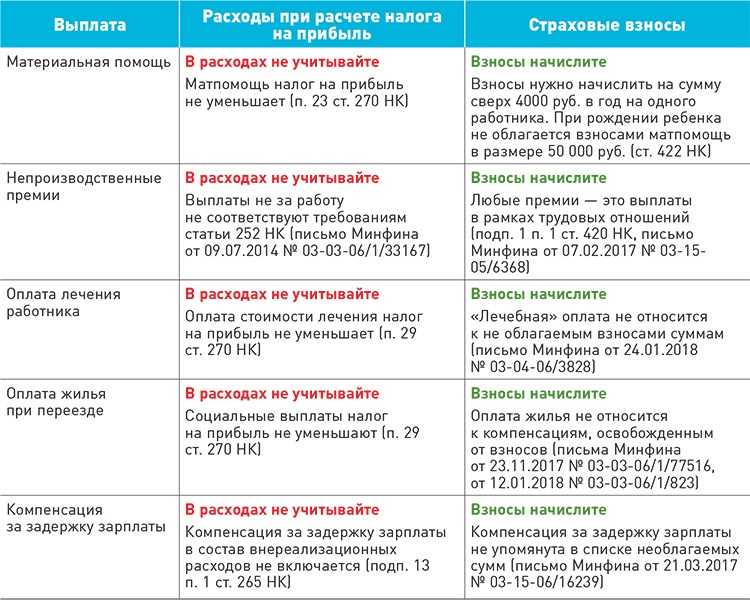

Вопрос №1. Наша компания планирует заключить договор с медучреждением на предоставление мед услуг сотрудникам. Для того, чтобы не оплачивать страховые взносы заключать договора можно с любыми медучреждениями?

Заключать договор Вы можете с любым медучреждением, но только по тем учреждениям у которых есть лицензия, оформленная в соответствии с законодательством РФ, выплаты не подлежат обложению страховыми взносами.

Вопрос №2. Если мы отправляем сотрудника в командировку по России и суточные равны 1000 рублей, то мы со всей суммы должны начислить страховые взносы.

Нет, только с суммы, выплаченной сверх установленной нормы. Для командировки по России этот лимит равен 700 рублей, а значит страховые взносы нужно начислить только на 300 рублей.

Страхование трудящихся

На трудящихся, привлеченных по трудовым договорам и включенных в штат предприятия, распространяется действие следующих видов социального страхования с выплатой соответствующих пособий:

- в связи с временной утратой способности к труду, травмой, полученной на производстве, или последствием профзаболевания;

- по причине рождения ребенка и ухода за малышом;

- обязательного медицинского;

- обязательного пенсионного.

Финансовое обеспечение указанных видов страхования осуществляется соответствующими фондами, за счет средств, уплачиваемых предприятиями за каждого привлеченного сотрудника.

Размеры страховых выплат

Размер страховых взносов в каждый фонд является строго фиксированным и закреплен в процентном соотношении к зарплате сотрудников.

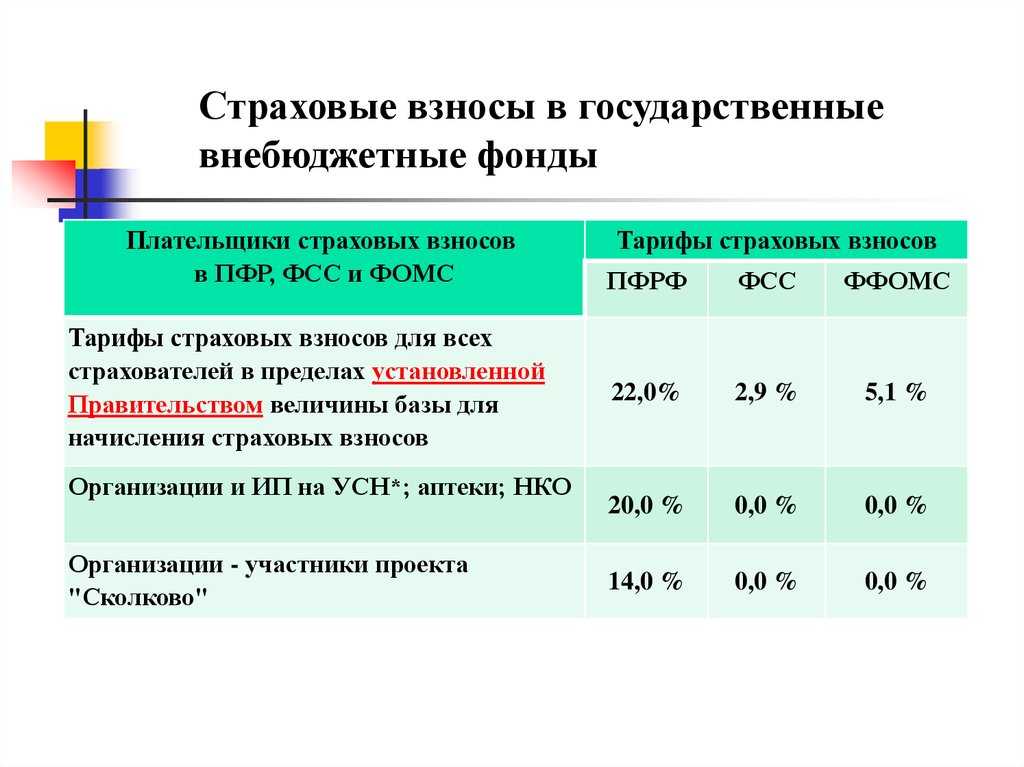

- Пенсионный фонд России. С 2014 года этот вид страховки не надо делить на накопительную и страховую части, а необходимо оплачивать в размере 22 % по страховой составляющей одной платежкой;

- Федеральный фонд обязательного медицинского страхования. Здесь фиксированный размер выплат сотставляет 5,1% от выплаченной работнику заработной платы;

-

Фонд социального страхования. В данном случае размер взноса составляет 2,9% от начисляемой з/п. Отдельно страхователи должны отчислять еще два взноса в ФСС:

- на случай ухода сотрудницы в отпуск по беременности и родам, или для присмотра за ребенком;

- на случай травм, полученных на производстве, а также развития профессиональных заболеваний.

Стоит отметить, что некоторые категории плательщиков могут рассчитывать на пониженные страховые тарифы. К примеру, предприятия и ИП, занимающиеся текстильным производством или изготовлением пищевых продуктов, платят в Пенсионный фонд РФ взносы по ставке в 20%.

И, напротив, некоторые работодатели обязаны делать взносы в более высоком размере, например за тех сотрудников, которые работают во вредных и опасных условиях труда, горячих цехах и т.п.- за них отчисления в ПФР должны быть на 9% выше стандартного тарифа.

Общие суммы по годам и более подробную информацию смотрите на странице страховых взносов ИП.

Сделать онлайн-расчет конкретно вашей суммы вы можете в специальном калькуляторе страховых взносов ИП.

НДФЛ

Фонд оплаты труда включает в себя налоги. Основной особенностью данных взносов является то, что они уплачиваются из суммы начисленной конкретному работнику зарплаты, т.е. фактически уменьшают ее.

Ставка НДФЛ составляет 13%.

Перечисляется в ФНС в день выплаты зарплаты.

Для трудящихся, имеющих детей, доступны фиксированные налоговые вычеты. С 2012 года их размеры составляют:

- за первого ребенка 1400 рублей;

за второго ребенка 1400 рублей;

за третьего и последующего 3000 рублей. Данный тариф так же действителен для детей-инвалидов.

Началом предоставления данного вычета является месяц рождения или усыновления ребенка. Окончанием предоставления вычета считают конец года, в котором ребенок достигнет возраста 18 лет. Либо, в случае, если ребенок продолжает обучение в ВУЗе, до достижения им возраста 24 лет.

Стандартные вычеты также доступны особым категориям граждан: героям России и СССР, участникам военных действий, инвалидам, лицам, оказавшимся в зоне поражения радиацией, и др.

Налоговый вычет – сумма, вычитающаяся из зарплаты до удержания с нее НДФЛ. Снизить сумму налога работник имеет возможность только на основании заявления.

Согласно пункту 4 статьи 218 НК вычет с начала года производится до тех пор, пока совокупный размер выплаченной заработной платы не превышает 280 000 рублей.

Пример расчета

Возьмем тех же работников, добавив некоторые уточнения. Кузнецов А.Т. имеет троих детей в возрасте 28, 25 и 14 лет, Иванов П.Н. является единственным опекуном ребенка-инвалида, Ковалева М.С. детей не имеет. Расчеты производятся следующим образом:

- Кузнецов А.Т. – (30 000 – 1 400)*13/100 = 3 718 рублей. Вычет в данном случае предоставляется лишь за третьего ребенка. В октябре суммарная зарплата за 10 месяцев составит 300 000 рублей, производиться вычет до конца года не будет.

Иванов П.Н. – (50 000 – 6 000)*13/100 = 5 720 рублей. Вычет полагается по повышенному тарифу – 3000 рублей и в двойном размере. В июне суммарная зарплата за 6 месяцев составит 300 000 рублей, производиться налоговый вычет до конца периода не будет.

Ковалева М.С. – 120 000*13/100 = 15 600 рублей.

Бухгалтерские проводки

Проводки на налоги с зарплаты делятся на два типа — по НДФЛ и по страховым отчислениям:

| Дебет | Кредит | Описание |

| 70 | 68 | Произведено удержание налога |

| 68 | 51 | Налог НДФЛ перечислен в бюджет |

| 20 | 69 | Начислены взносы на зарплату основных работников |

| 23 | 69 | Начислены взносы на зарплату вспомогательных работников |

| 25 | 69 | Начислены взносы на зарплату общепроизводственных рабочих |

| 26 | 69 | Начислены взносы на зарплату административного персонала |

| 29 | 69 | Начислены взносы на зарплату вспомогательного персонала |

| 44 | 69 | Начислены взносы на зарплату торгового персонала и работников общепита |

| 91 | 69 | Начислены взносы на зарплату работников, которые не заняты напрямую в производственной деятельности |

| 69 | 51 | Перечислены взносы в бюджет |

В день увольнения работодатель несет обязательство выдачи положенных документов и выплаты полного расчета сотруднику.

В текущем материале разберемся в особенностях начисления страховых взносов с расчетных сумм, куда и когда они платятся.