- Влияние 2021 года

- Как заполнять расчёт: примеры

- Пример 1. База меньше МРОТ

- Пример 2. База больше МРОТ

- Пример 3. Достигнута предельная величина базы

- Можно ли заниматься расчетами онлайн

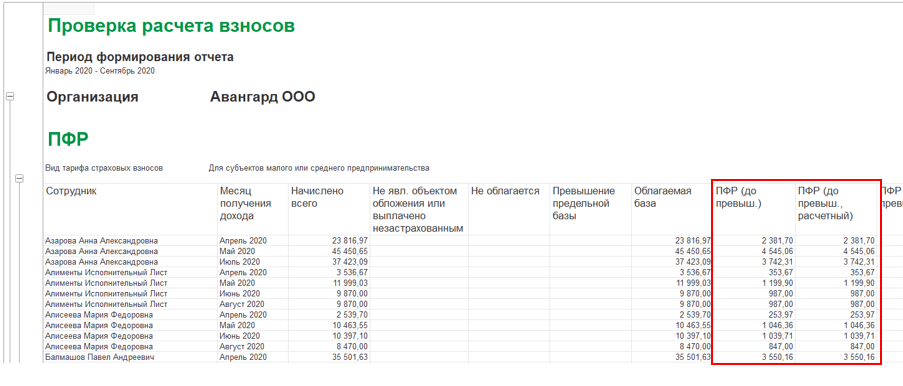

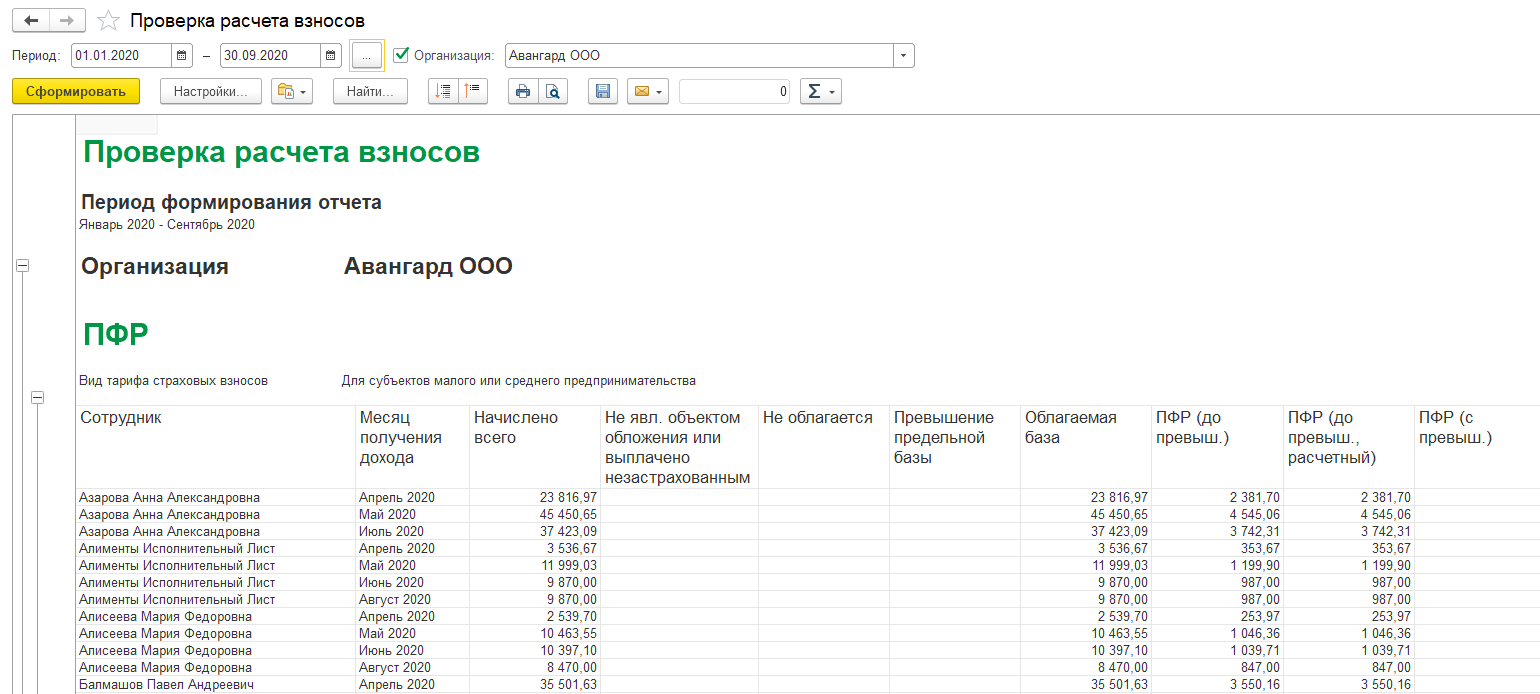

- Как проверить расчет по страховым взносам

- Что делать при наличии расхождений

- Как исправлять ошибки в Расчете по страховым взносам 2021

- Основные ошибки РСВ 2021

- Когда уточненка по взносам обязательна?

- Когда нужно представить уточненку Расчета по страховым взносам 2021

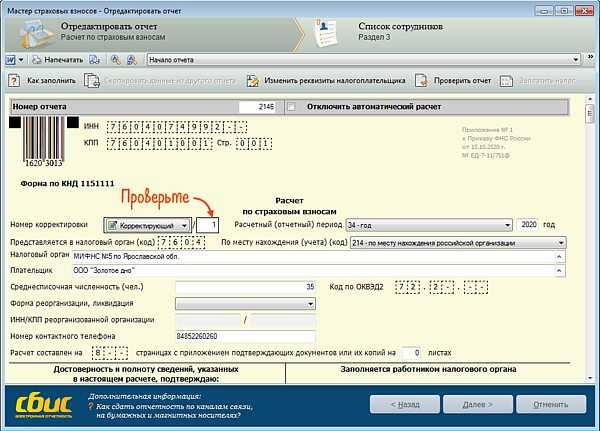

- Расчет по страховым взносам: форма в 2020 г.

- Титульный лист

- Форма расчета

- Новые соотношения по взносам внутри РСВ

- Поставлен неправильный тариф взносов или некорректно посчитан

- Перепутаны коды периодов и месяцев

- Неверно посчитана сумма пенсионных взносов в целом по организации

- Расхождения между отчетами

- Ответ на требование ФНС

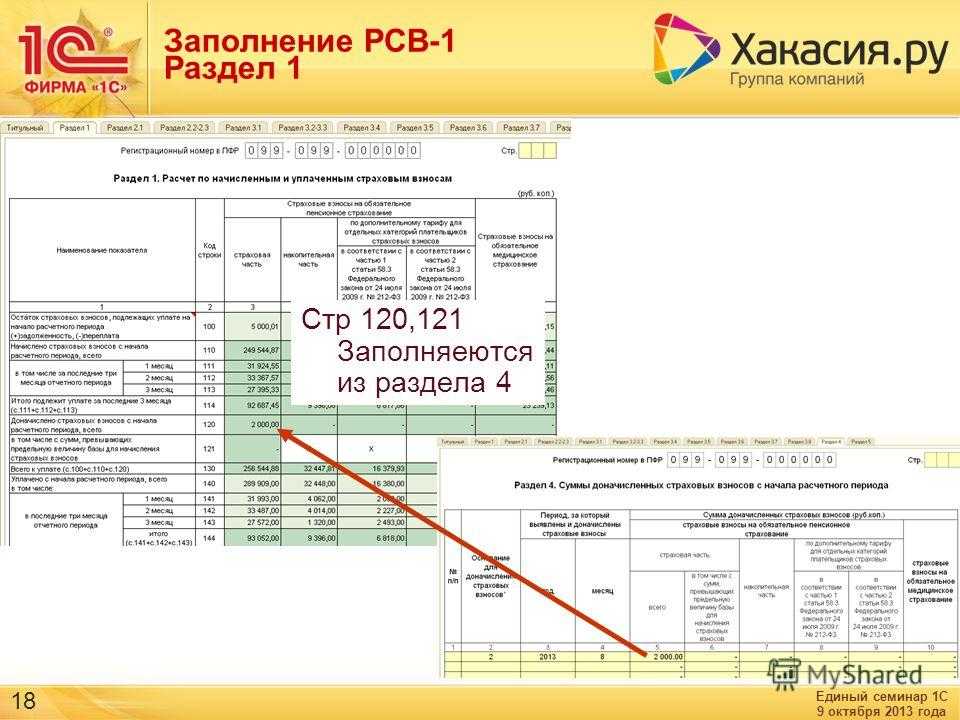

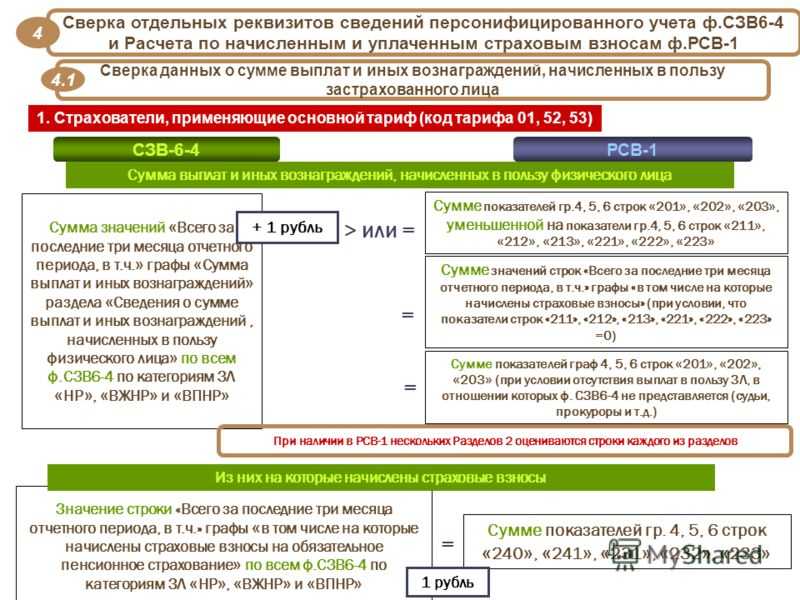

- Использование контрольных соотношений плательщиками страховых взносов

- Актуальность онлайн-технологий в бухгалтерии

- «Контур-Экстерн»

- Как происходит проверка отчета

- Проверка отчетности ПФР онлайн

- Отчетность в ПФР

- Программы CheckXML, CheckPFR, ПО ПД ПФР 2021 — тестирование файлов ПФР

- Как проверить отчетность в ПФР онлайн

- Для чего нужны контрольные соотношения

Влияние 2021 года

В КС № 0.10, которое проверяет сумму взносов в ПФ в границах предельной базы, добавлено значение на 2021 год. Сумма взносов будет сравниваться с 322,3 тысячами рублей – это результат умножения предельной базы, установленной на текущий год в размере 1,465 млн, на 22%.

Последствия несоблюдения этого КС указаны те же, что и были – уведомление плательщика в течение 10 рабочих дней, хотя согласно статье 431 НК расчет в таком случае считается непредставленным (о чем и уведомляют).

В КС 1.3, 1.24 – 1.27, 1.141 вписано, что они не применяются с отчетности за периоды 2021 года. Они использовались для проверки суммы взносов на соцстрахование с учетом сумм выплаченных пособий. Теперь же по всей стране действуют прямые выплаты пособий из ФСС, и данные КС просто не нужны. Кстати, недавно ФНС объясняла, какие показатели РСВ теперь не надо заполнять.

Также с отчета за 1 квартал отменены соотношения 1.143 – 1.150, применявшиеся для проверки пониженных взносов IT-компаниями по правилам, актуальным до конца прошлого года. С этого года действует «налоговый маневр» для этой отрасли: изменены условия для применения пониженных взносов, а сами они снижены еще более существенно.

Для 2021 года скорректировано междокументное КС 2.2, сравнивающее некоторые сведения РСВ с расчетом 6-НДФЛ. Кроме того, подправили соотношения, проверяющие наличие хозсубъекта в реестре МСП – теперь будут проверять также отсутствие факта исключения из реестра. Напомним, что в настоящее время реестр дополняется ежемесячно.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 (< МРОТ 12 792 рубля).

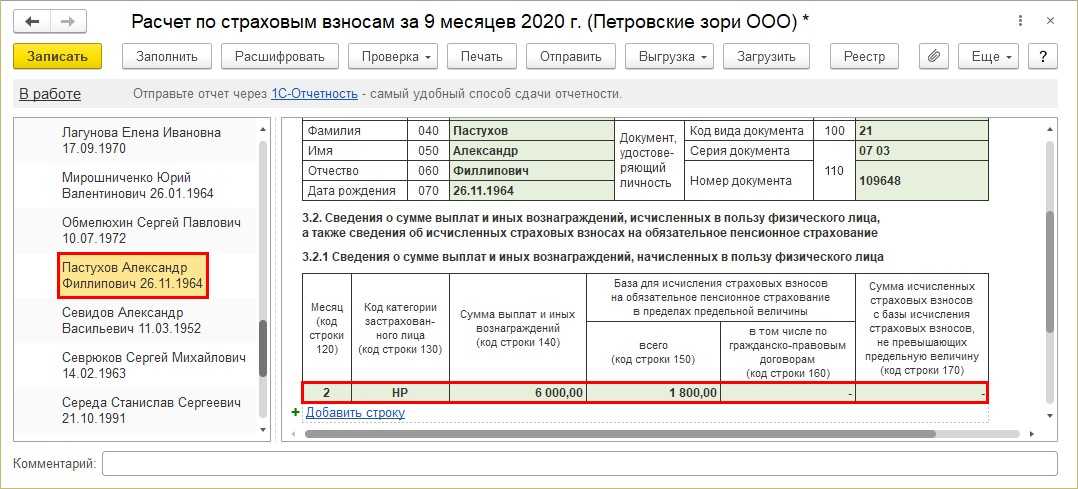

Если предположить, что работнику каждый месяц выплачивается по 16 000 рублей и только в апреле была необлагаемая сумма 5 000 рублей, то в разделе 3 нужно заполнить два подраздела 3.2.1.

- Подраздел 3.2.1 с кодом категории НР:

- Подраздел 3.2.1 с кодом категории МС:

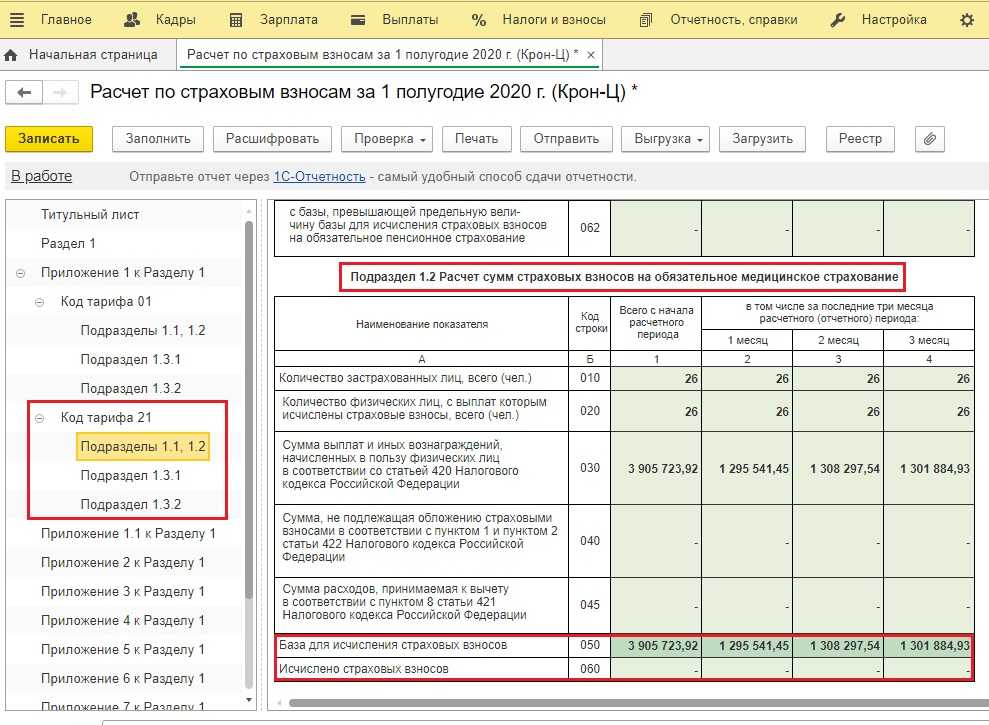

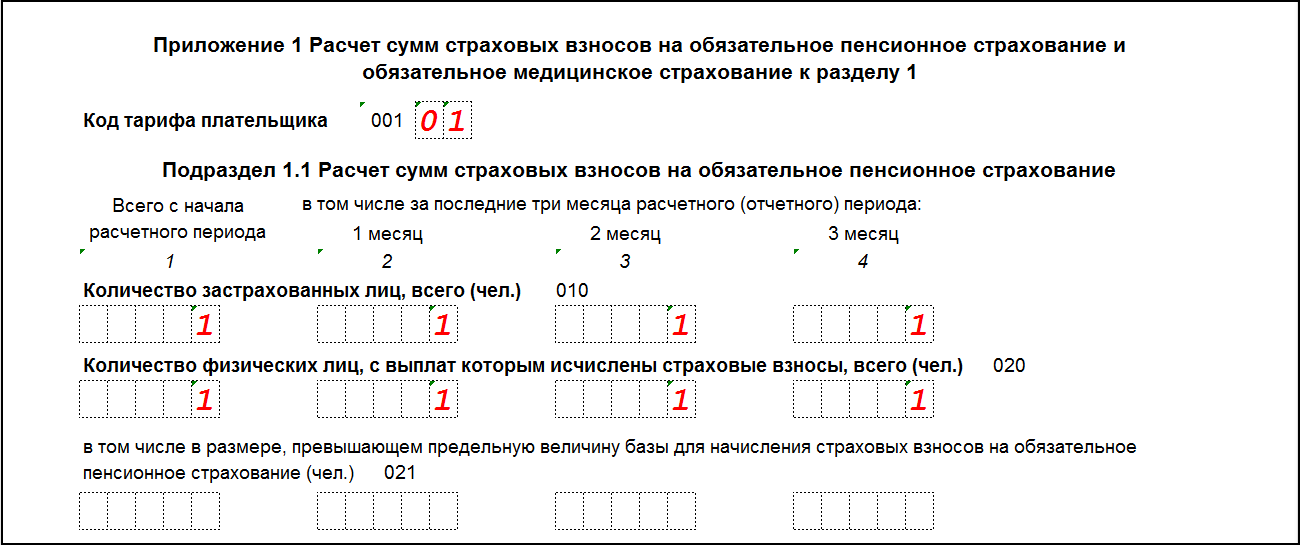

Соответственно, в разделе 1 в подразделе 1.1 приложения 1 с кодом тарифа «01» эти суммы отразятся так:

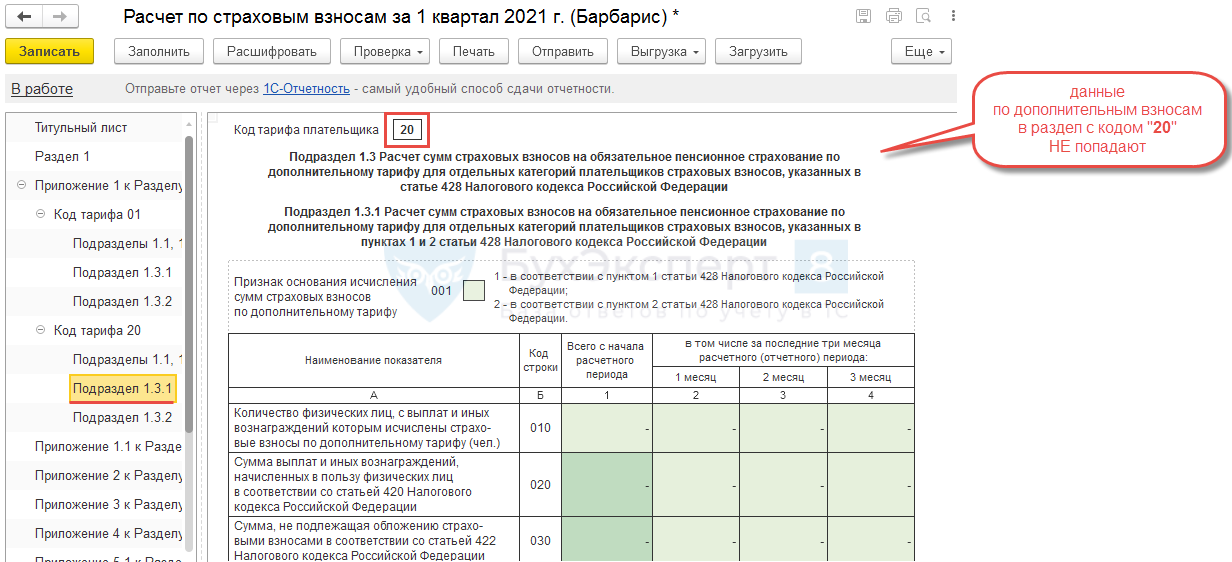

А в приложении 1 с кодом тарифа «20» — таким образом:

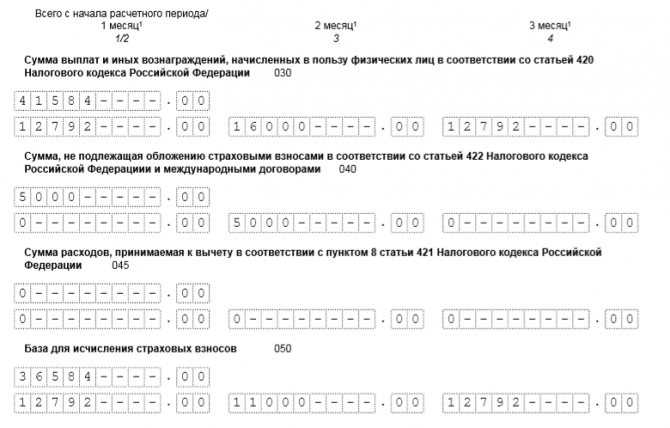

Пример 2. База больше МРОТ

Допустим, ежемесячные выплаты работника составляют 20 000 рублей. В феврале часть этой суммы составило пособие 5 000 рублей.

В этом случае база за февраль больше МРОТ:

20 000 — 5 000 = 15 000 > 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

В расчёте в разделе 3 это отразится таким образом:

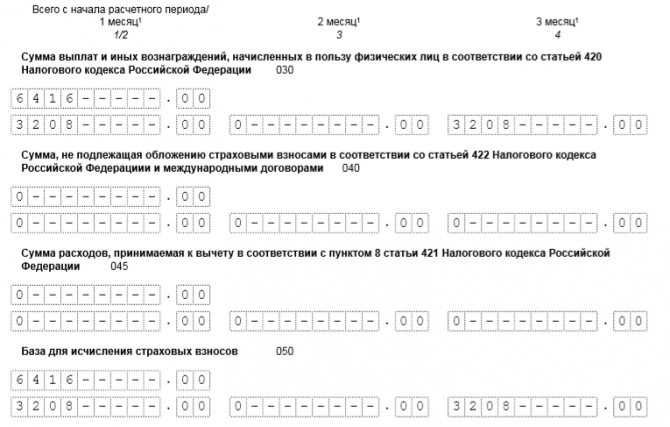

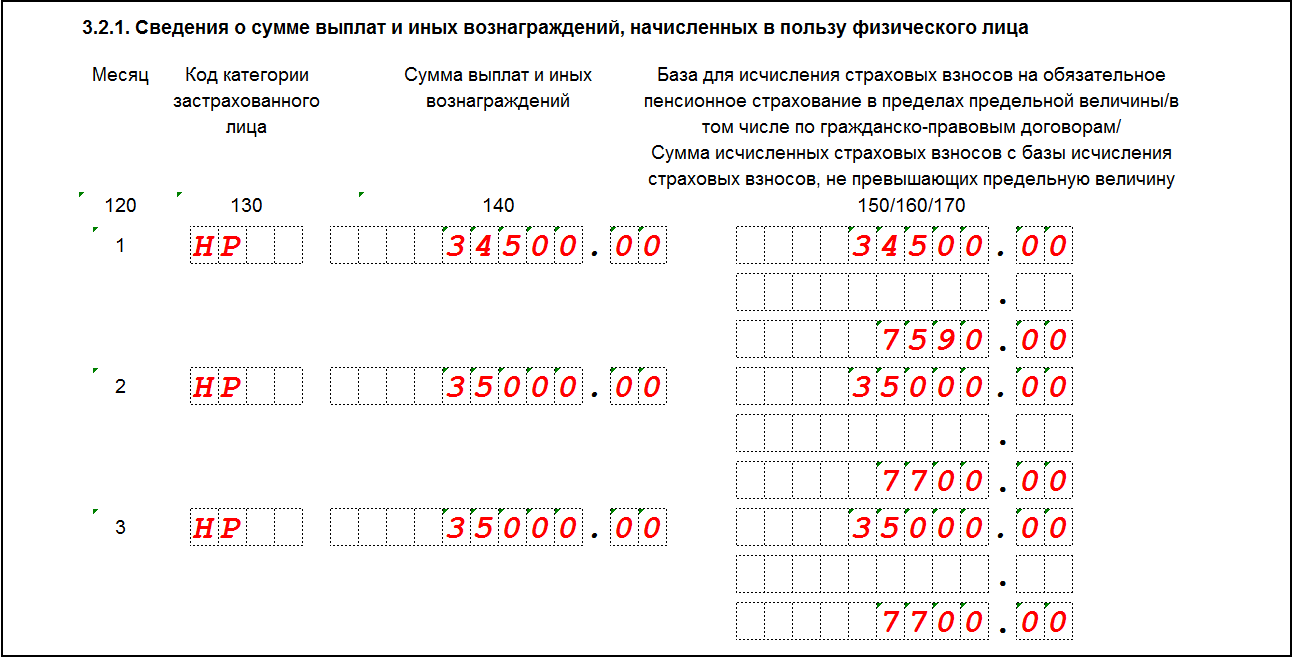

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Можно ли заниматься расчетами онлайн

Для сверки предприниматели и их работники могут пользоваться специальными онлайн-калькуляторами. С их помощью рассчитываются страховые взносы, НДФЛ и другие показатели. Благодаря полученным данным удается обнаружить расхождения или ошибки бухгалтерского отдела компании.

Для расчета вводятся следующие данные:

- зарплата, выплачиваемая работникам ежемесячно;

- срок, в течение которого работает организация;

- ставки НДФЛ, так как иногда трудоустраиваются иностранцы, которые уплачивают с дохода 30%;

- по дивидендам применяется ставка 9%.

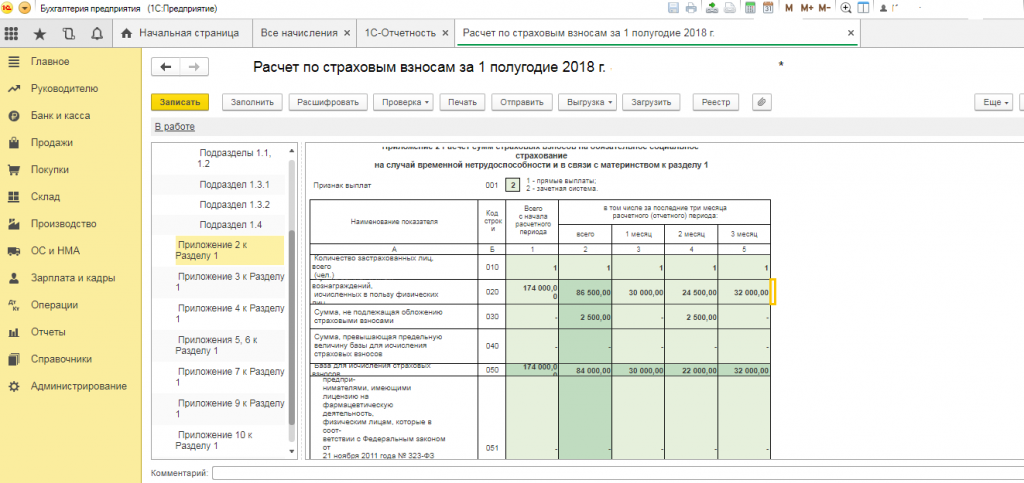

С помощью онлайн-калькулятора предприниматели получают сведения о месячной налоговой нагрузке. Некоторые сайты предлагают более детальные сведения, поэтому можно узнать не только размер НДФЛ, но и страховые взносы, которые нужно уплатить за всех работников организации. После такого расчета легко проводится сверка, которая позволяет убедиться, что информация в РСВ и 6-НДФЛ является одинаковой.

Как проверить расчет по страховым взносам

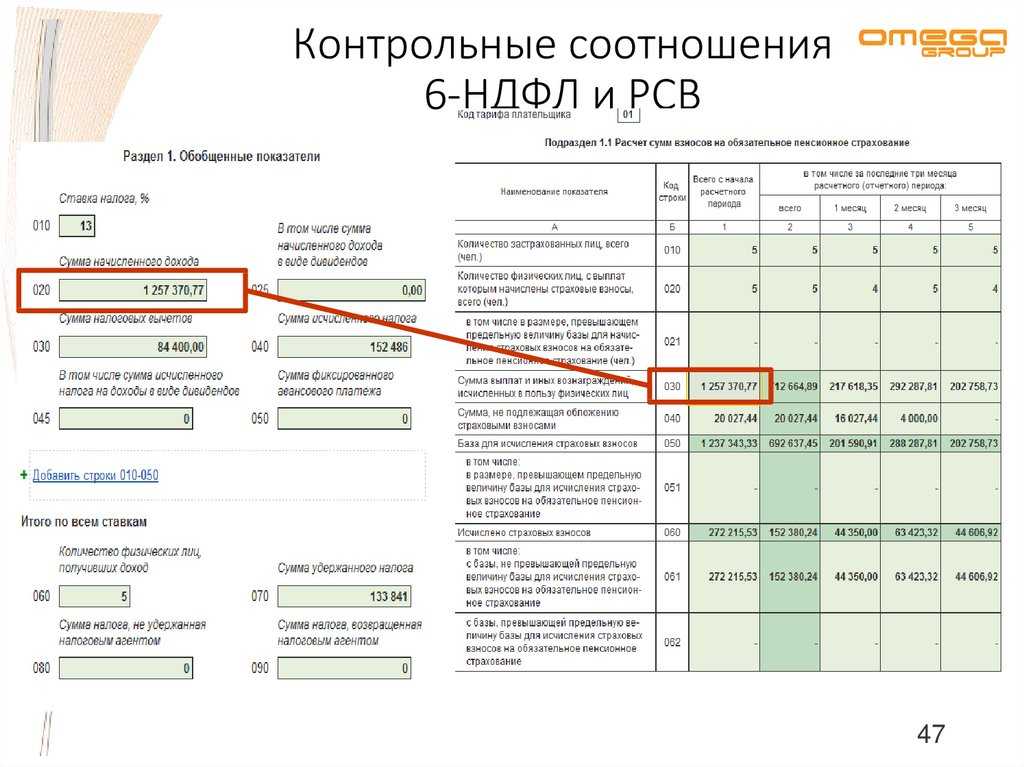

Покажем на примере, где находится левая часть КС и правая часть КС в РСВ и 6-НДФЛ. Для междокументной проверки этих форм берем КС 2.2 из письма № БС-4-11/2740@ от 05.03.2022 и КС 3.1 из письма № БС-4-11/3759@ от 23.03.2021.

| Отчетные формы | Идентификатор | КС |

|---|---|---|

| Письмо № БС-4-11/2124@ | ||

| РСВ, 6-НДФЛ | 2.2 |

Ст. 110 р. 2 6-НДФЛ — ст. 111 р. 2 6-НДФЛ >= ст. 050 гр. 1 подр. 1.1 р. 1 СВ |

| Письмо № БС-4-11/3759@ | ||

| 6-НДФЛ, РСВ | 3.1 |

Стр. 112 + стр. 113 >= стр. 050 приложения 1 к разделу 1 РСВ (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом обособленных подразделений) |

Это соотношение означает, что в правильно заполненных отчетах соблюдается равенство:

Если же показатели не равны или меньше КС, то это говорит о возможном занижении налоговой базы. В таком случае инспектор запросит пояснения. Он направит требование о предоставлении пояснений в течение 5 рабочих дней или об исправлении некорректных показателей в отчетах (п. 3 ст. 88 НК РФ). Если в ИФНС установят нарушение после изучения пояснений или из-за их отсутствия, то составят акт проверки (ст. 100 НК РФ).

А вот КС 1.069 в РСВ по новой форме не применяется. Такого показателя для проверки отчета не предусмотрено.

Что делать при наличии расхождений

Если при самостоятельной проверке предприниматель обнаруживает неточности, то вместе с отчетами представителям ФНС передаются пояснения. Отсутствуют расхождения в случае, если работники получали исключительно зарплату, а другие вознаграждения отсутствовали. Не сойдутся показатели при наличии дополнительных выплат, с которых уплачивается НДФЛ, но не перечисляются страховые взносы.

При составлении пояснительной записки указывается точная и документально подтвержденная причина. Например, компании часто пользуются договором ГПХ при сотрудничестве с частными лицами. Выплаты по этому соглашению облагаются НДФЛ, но с них не уплачиваются страховые взносы.

Другим примером выступают выходные пособия, выплаты по уходу за ребенком или декретные. С них не уплачивается НДФЛ, поэтому они не указываются в 6-НДФЛ, но такие перечисления вносятся в РСВ.

Из-за таких выплат появляются расхождения, поэтому желательно сразу составить пояснительную записку, которая прикладывается к отчетам, передающимся работникам ФНС. Но суммарные показатели в 6-НДФЛ всегда должны быть больше или равны значениям из РСВ. Налоговые инспекторы уверены, что доходов, облагаемых НДФЛ, должно быть больше, чем сумм, с которых удерживаются только страховые взносы.

Справка! Если предприниматель самостоятельно не направляет пояснения, то они запрашиваются инспекторами после проведения сверки. Для этого бизнесмен получает официальное письмо по адресу прописки.

Он может получить такую информацию через личный кабинет на сайте ФНС. После этого даются пояснения в установленные сроки. При их отсутствии представители ФНС могут привлечь налогоплательщика к ответственности и доначислить налог.

О причинах расхождений можно узнать из видео:

Как исправлять ошибки в Расчете по страховым взносам 2021

Несовпадение общих и частных показателей по страховым взносам — основная причина отказа в приеме РСВ 2021 налоговиками. Здесь мы расскажем о том, какие ошибки встречаются чаще всего, как их найти и исправить.

Расчет по страховым взносам вызывает у бухгалтеров немало вопросов при заполнении, соответственно, не исключены и ошибки. Разберемся, по каким причинам налоговики могут забраковать поданные сведения, а также как и в какие сроки представить уточняющий РСВ 2021.

Программа “БухСофт” формирует все налоговые декларации и расчеты в автоматическом режиме. После подготовки отчет тестируется всеми проверочными программами ФНС. Вы можете проверить отчет сформированный как в “БухСофт”, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Проверить отчет

Основные ошибки РСВ 2021

Несовпадение общих и частных показателей по страховым взносам — основная причина отказа в приеме Расчета налоговыми инспекторами

Так, при составлении сведений за 2021 год особое внимание акцентируйте на том, чтобы показатели в Разделе 1 соответствовали данным в Разделе 3 Расчета

Налоговики не примут Расчет (сведения будут считаться непредставленными), если совокупная сумма взносов не сойдется с суммами исчисленных взносов на страхование по каждому сотруднику. Отказом послужит и неверное указание персональной информации о сотрудниках (паспортные данные, номера СНИЛС).

При обнаружении ошибок и неточностей компании и предприниматели должны подать уточненку расчета по страховым взносам 2021.

И хотя до представления сведений есть еще достаточно времени (Расчет за 2021 год нужно направить налоговикам не позднее 30 января 2021 года), рекомендуем не откладывать их подготовку в долгий ящик.

Так у вас будет время на исправление ошибок и подачу уточненки в установленные сроки.

См. правильный расчет по страховым взносам за 4 квартал 2021 года (образец заполнения).

Когда уточненка по взносам обязательна?

Расчет нужно представить в ИФНС по месту учета компании или ИП, уточняющие сведения подаются туда же. При этом исправленный документ следует направить налоговикам по форме, актуальной для периода расчета, в котором потребовались корректировки. Например, за I квартал 2021 года уточненка подается по форме, действующей в 2021 году.

Подача корректировочных сведений обязательна:

- при выявлении ошибки, повлекшей занижение суммы взносов к уплате;

- при неверном заполнении персональных данных сотрудников;

- при выявлении отсутствия или неполноты необходимых к представлению сведений.

Стоит отметить, что не все описки и ошибки в Расчете обязательно влекут за собой наложение штрафных санкций на отчитывающегося страхователя.

Так, если ошибка РСВ 2021 не стала причиной изменения расчетных результатов, и если имело место завышение сумм к уплате, уточненка подается по желанию страхователя, штрафа за это не последует.

Но если ошибочно внесенные сведения в итоге уменьшили размер страховых платежей — корректирующий Расчет нужно направить в Налоговую обязательно. Такая уточненка по РСВ 2021 должна включать в себя заполненные с ошибками страницы и Раздел 3. Прочие листы уточняющего Расчета нужно приложить, если потребовались дополнения к поданным ранее сведениям.

Когда нужно представить уточненку Расчета по страховым взносам 2021

Выявив ошибку, не ждите уведомления от Налоговой об устранении неточностей или о назначении проверки по страховым взносам, подайте уточненку заранее. Это убережет вас от ненужных штрафов и начисления пеней (ст. 81 Налогового кодекса РФ в ред. Федерального закона от 03.07.2021 243-ФЗ).

Для срока подачи уточненки по РСВ 2021 действует общий порядок представления сведений по данной форме — до 30-го числа месяца, наступающего за периодом расчета (ст. 423 НК РФ). Необходимость уточняющей информации не продлевает этот срок.

Если уточненка при своей обязательности представления была подана позднее — штраф неизбежен.

Согласно статье 119 НК РФ штраф составит 5% от всей суммы задолженности по РСВ 2021. Штраф начисляется за каждый полный и неполный месяц непредставления сведений со дня, когда требовалось сдать Расчет в Налоговую. Законом нормируется минимальная и максимальная величина штрафа. Так, минимальный штраф составляет тысячу рублей, максимальный — 30% от всей задолженности.

Узнайте, как составить объяснтельную записку (образец) >>

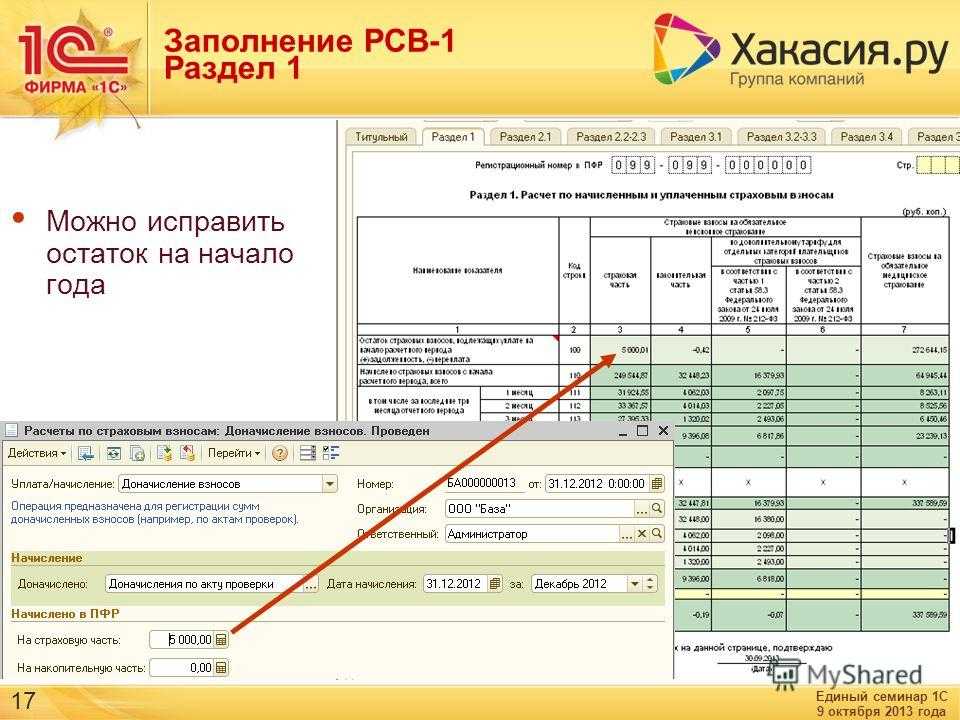

Расчет по страховым взносам: форма в 2020 г.

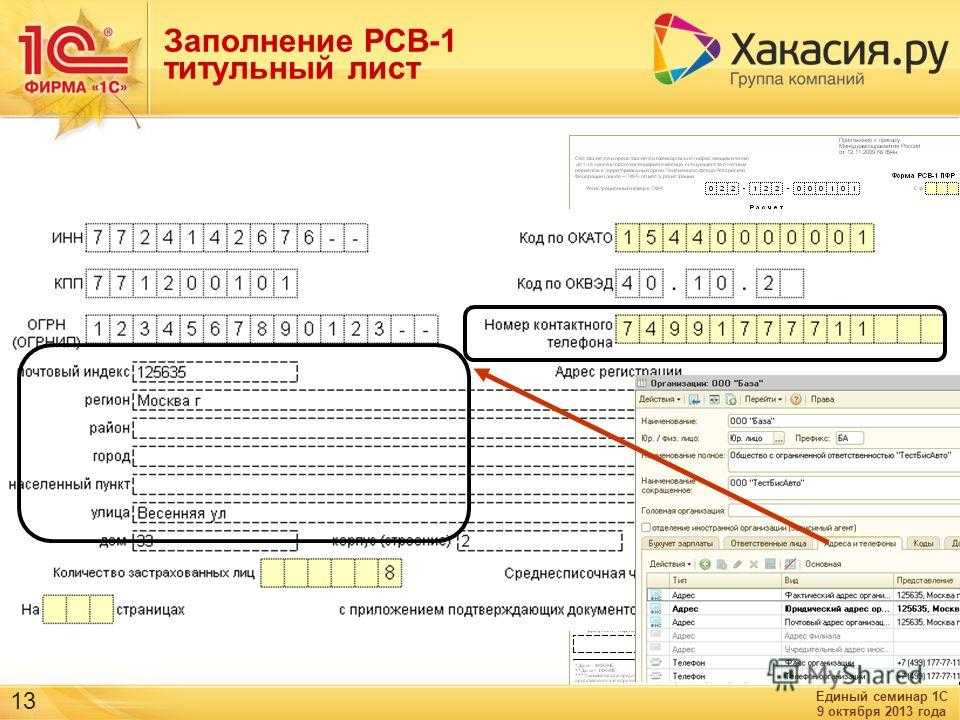

В первую очередь на титульном листе заполните название и ИНН/КПП организации или ИП. Если вы заполняете РСВ от имени обособленного подразделения, которое самостоятельно выплачивает зарплату персоналу, то указывайте КПП конкретного подразделения.

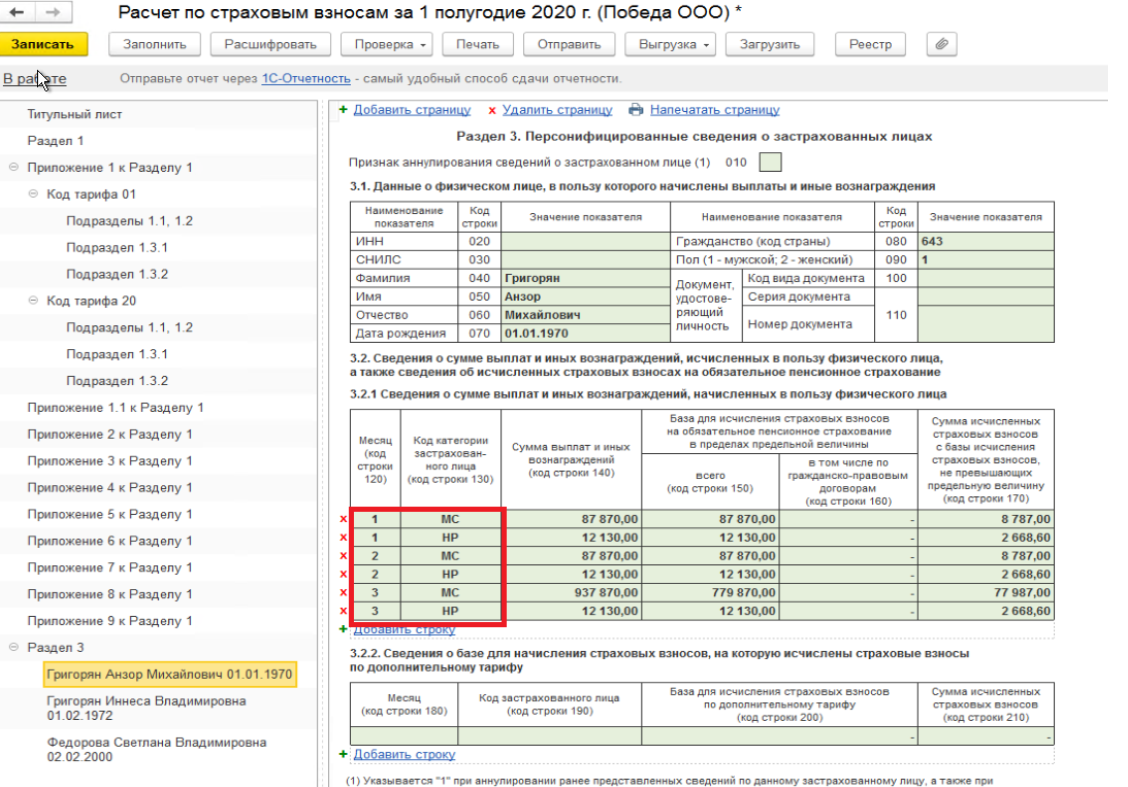

Титульный лист

Пропишите все реквизиты работника: ИНН, СНИЛС, ФИО, дату рождения и пол. Также укажите код страны гражданства (для россиян — 643) и код вида документа, удостоверяющего личность (в практике — это паспорт гражданина РФ, то есть код 21).

Если требуется добавить сотрудников в сервис, не изменяя данные по организации, следует воспользоваться загрузкой сотрудников в Разделе 3. Для этого в Разделе 3 нужно нажать кнопку «Действия» и далее «Загрузить данные по сотрудникам»:

- если за предыдущий отчетный период среднесписочная численность застрахованных лиц, которым производились выплаты, составила 25 человек и менее;

- если численность работающих во вновь зарегистрированных или реорганизованных компаниях не превышает 25 человек.

Форма расчета

- Должно быть равно сумме значений (030 (2) и сумма по столбцу 210 за предыдущие отчетные периоды) по сотрудникам с кодом категории «КК» ( = «значение»).

- Разница значений 050 (1) — 051 (1) ( = «значение») должна быть равна 050 (2) — 051 (2) + ∑значений по столбцу 220 за предыдущие отчетные периоды по сотрудникам с кодом категории «КК» ( = «значение»).

Чтобы организации могли проверить сформированные отчеты и сразу убедиться, что они заполнены грамотно и без ошибок, Пенсионный фонд создал специальные программы проверки СЗВ-М, а также других форм персональной отчетности.

Новые соотношения по взносам внутри РСВ

|

1.193 |

|

|

если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно |

Отсутствует прил. 1 р. 1 СВ со значением 01 в поле 001 при наличии прил. 1 р. 1 СВ со значением 20 в поле 001 |

|

1.194 |

|

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно |

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = МС |

|

1.195 |

|

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВЖМС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖНР обязательно |

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС |

|

1.196 |

|

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВПМС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПНР обязательно |

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПМС |

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ |

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = НР < МРОТ при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = МС |

|

1.198 |

|

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВЖМС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖНР строка 150 по каждому значению поля 120 = МРОТ |

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = ВЖНР < МРОТ при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС |

|

1.199 |

|

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВПМС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПНР строка 150 по каждому значению поля 120 = МРОТ |

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = ВПНР < МРОТ при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПМС |

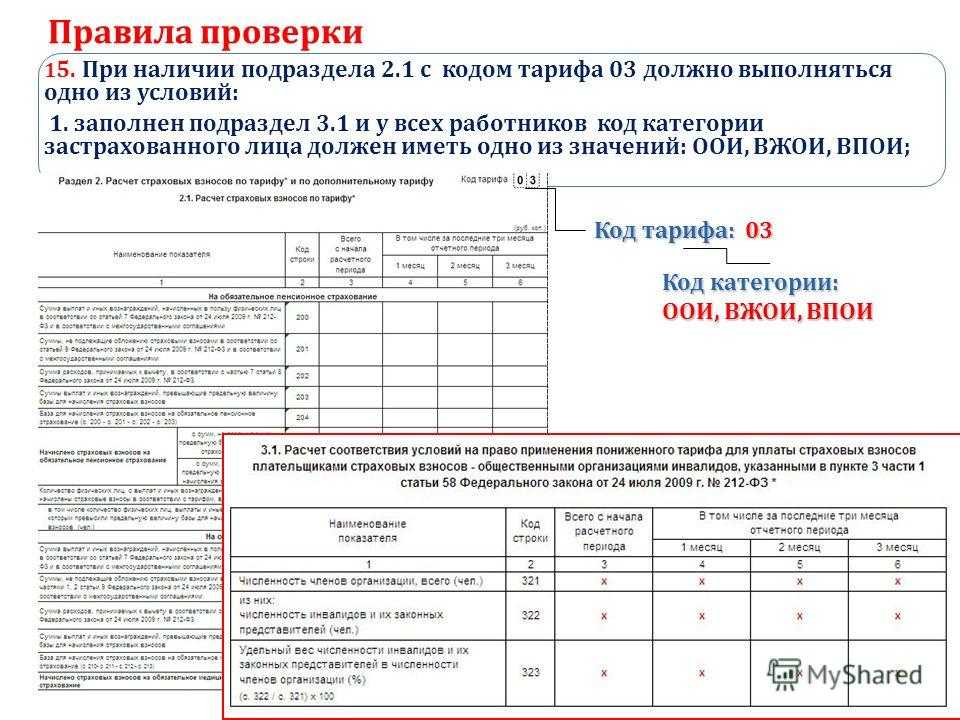

Поставлен неправильный тариф взносов или некорректно посчитан

Расчет суммы взносов (база по взносам умножается на тариф, соответствующий коду категории застрахованного лица) сравнивается с суммой взносов, которая указана в расчете. Значения должны быть равными (контрольное соотношение 0.1 приложения к письму ФНС № ГД-4-11/27043). Таким образом, налоговики сверят начисления по каждому работнику из раздела 3 за каждый из трех последних месяцев расчетного периода.

Что проверить. Верно ли, записан код категории застрахованного лица в строке 200 раздела 3.

В чем может быть ошибка. Указан неверный код застрахованного лица. Неверно рассчитана месячная сумма взносов (например, тариф умножен на базу взносов за месяц).

Последствия. ИФНС не примет РСВ, если контрольное соотношение не сойдется (п. 7 ст. 431 НК) при этом уведомит об ошибке, и затребуют сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

Перепутаны коды периодов и месяцев

Код периода с титульного листа должен совпадать с кодом по строке 020 раздела 3. В разделе 3 номера месяцев расчетного периода должны соответствовать друг другу (контрольное соотношение 0.29 приложения к письму ФНС № ГД-4-11/27043).

Что проверить. Коды периодов и месяцев перед сдачей отчета. Например, в годовой отчетности на титульном листе и в строке 020 раздела 3 будут стоять одинаковые цифры — 34. Отчетные месяцы подраздела 3.2.1 должны соответствовать кодам, например, 07, 08, 09, это июль, август и сентябрь.

Последствия. ИФНС примет РСВ, но затребует пояснение у организации.

Неверно посчитана сумма пенсионных взносов в целом по организации

Общая сумма пенсионных взносов с начала расчетного периода должна быть равна сумме пенсионных взносов по каждому сотруднику в отдельности (контрольное соотношение 0.5 приложения к письму ФНС № ГД-4-11/27043). В расчет берутся только те взносы, которые начислены с выплат, не превышающих предельную базу.

Что проверить. Убедиться в равенстве данных показателей. Необходимо сложить графу 2 строки 061 подраздела 1.1 и все строки 240 всех разделов графы 3. Сумма должна быть равна показателю в графе 1 строки 061 подраздела 1.1.

Последствия. ИФНС посчитают РСВ непредставленным, направив уведомление об этом. Кроме того, затребует сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

- Материальная помощь бывшим работникам (например, вышедшим на пенсию). Некоторые организации поддерживают сотрудников, проработавших долгое время на предприятии, оказывают помощь ко дню рождения или на покупку лекарств. Поскольку бывший работник уже не является по отношению к организации застрахованным лицом, матпомощь в любом размере для него не подпадает по обложение взносами и вообще не включается в РСВ.В то же время эта сумма не облагается НДФЛ, если она меньше 4 000 рублей. Все что свыше входит в базу по налогу.

- Детские пособия. Ежемесячное или по беременности и родам – оба не попадают под обложение НДФЛ и взносами. При этом в 6-НДФЛ они вообще не указываются, а вот в форме РСВ отражаются в приложении 1 подразделы 1.1. и 1.2 в строках 030 и 040, даже в названиях строчек прямо упоминается статья 422 НК РФ.

- Подарки сотрудникам. Аналогично материальной помощи они облагаются НДФЛ сверх четырех тысяч рублей. При этом пунктом 4 статьи 420 НК подарки не признаются объектом обложения взносами в любой сумме (при условии, что был заключен письменный договор дарения). Правда, ФНС может оспорить некоторые подобные операции. К примеру, когда подарок делается в качестве поощрения за перевыполнение плана, в связи с достижением определенного трудового стажа и т.п., налоговая рассматривает такое одаривание как форму премирования и требует начисления и уплаты всех полагающихся взносов, поэтому лучше избегать «рабочих» формулировок в договоре дарения или придется быть готовыми отстаивать правоту в арбитраже.

- Дивиденды. Здесь возникает только НДФЛ, ведь дивиденды, так же как материальная помощь бывшим сотрудникам, не относится к доходам, облагаемым взносами в принципе. В РСВ она не указывается, а в 6-НДФЛ включается в базу и обособленно выделяется в первом разделе (строка 025).

- Аренда. Не признается объектом обложения согласно п. 4 статьи 420 НК как передача имущества во временное пользование, а значит, не нужно начислять взносы с этих выплат. Одновременно арендная плата облагается налогом на доходы физических лиц и отражается в 6-НДФЛ.

- Экономия на процентах. Предоставляя работнику льготный заем под низкий процент (менее 2/3 ставки рефинансирования) или беспроцентный, организация как налоговый агент обязана рассчитать материальную выгоду и удержать с нее НДФЛ. В то же время, т. к. договор займа не относится к рабочим отношениями, выполняемым работам или оказываемым услугам, взносами облагать и включать в отчет полученную выгоду не требуется.

- Компенсация за просрочку зарплаты. Рассчитывается организацией самостоятельно, причем должна начисляться в обязательном порядке, но при незначительных задержках в пару дней обычно ее не считают. Работник может потребовать расчета через суд, но учитывая его копеечный размер в этом нет смысла.

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу

Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

Ответ на требование ФНС

Самое главное – не паниковать. Писать пояснения налоговой совсем не страшно, но я хочу дать несколько рекомендаций, которых придерживаюсь сама:

- Не давать лишнюю информацию. Ответ лаконичный, в общих чертах без конкретики. Захотят – попросят уточнение. Почему так – требования иногда носят чисто формальный характер и инспектору достаточно получить ответ в принципе.

- Не понимаешь – позвони. Проверяешь отчеты – вроде все в порядке, чего от тебя хотят, не ясно, показатели в норме, расхождений нет. В требовании указывается номер исполнителя, свяжитесь и узнайте, что имел в виду инспектор. Возможно, требование отправлено по ошибке (у меня такое бывало).

К сожалению, не всегда удается дозвониться, тогда попытайтесь отправить в ответ на требование запрос об уточнении или просто укажите, что расхождений не обнаружено.

Еще один вариант – отчеты «замылили глаз», и вы не замечаете ошибку, так что не торопитесь обвинять ФНС.

Прикладывать строго те документы, которые запрашивают. Если написано – приложить договор аренды, решение о дивидендах, то их и отсылаем. Когда указана более размытая формулировка, к примеру, «подтверждающие документы», выбирайте, что вы готовы отослать в качестве основания (возвращаясь к первому правилу – по минимуму).

Не игнорировать требование

Здорово было бы забиться в уголок и забыть про «страшное» письмо, но отсутствие ответа грозит блокировкой счета, пристальным вниманием к компании, даже включением в график выездной проверки (при регулярном игноре).

Если отсутствуют документы – тяните время. Подтверждайте получение впритык к сроку, просите отсрочки, отправляя часть документов, сообщите об отсутствии ответственного сотрудника (кадровика, главбуха, руководителя) и наличия пароля на компьютере с данными.

Напишите, что в связи с болезнью, нахождением в отпуске заграницей (нет связи) и т.п. невозможно связаться с человеком и получить доступ. Конечно, врать не нужно, но если причины реальные, почему нет?

Напоследок несколько вариантов формулировок ответов (конечно, нужно указать собственные данные).

Все письма обычно начинаются с фразы «В ответ на требование № … от … сообщаем, что…» (номер требования по ТКС и номер в самом письме ФНС не совпадают, я пишу номер из текста требования):

- «…расхождений между отчетом РСВ за 2019 год и 6-НДФЛ за 2019 год не обнаружено».

- «…в расчете 6-НДФЛ за 2019 год в строке 020 указана сумма начисленных доходов, включая оплаты по договорам аренды, выплату действительной части доли, принадлежавшей вышедшему участнику на праве собственности менее 5 лет. В отчете РСВ за 2019 год в строке 030 подраздела 1.1 приложения 1 указаны вознаграждения физических лиц, не включающие эти доходы в связи с тем, что они не являются объектами обложения страховыми взносами в соответствии со статьей 420 НК РФ».

- «…в отчете за 2019 год 6-НДФЛ в строку 020 включена сумма дохода в виде материальной помощи бывшему сотруднику (превышающая необлагаемый размер) – 6000 рублей. Полностью материальной помощи составляет – 10000 рублей. В РСВ за период – 2019 год материальная помощь не включалась, поскольку она не относится к объекту обложения страховыми взносами (между организацией и бывшим сотрудником отсутствуют трудовые отношения)».

- «…в РСВ за 2019 год в строку 030 подраздела 1.1 приложения 1 включена материальная помощь при рождении ребенка в размере 50000 рублей, она также отражена в строке 040, как не подлежащая обложению в соответствии со статьей 422 НК РФ. В отчете 6-НДФЛ за 2019 год материальная помощь не отражалась, т.к. этот вид дохода не подлежит налогообложению в соответствии с п. 8 статьи 217 НК РФ».

Использование контрольных соотношений плательщиками страховых взносов

Вполне понятно, что каждый плательщик заинтересован в быстрой и правильной сдаче расчета налоговому органу, как говорится, с первого раза. Поможет в этом применение контрольных соотношений к сформированному отчету перед его отправкой в ИФНС.

Для этого используются встроенные сервисы различных бухгалтерских программ либо операторов электронного документооборота (ЭДО), через которые отчеты направляются в налоговую. Но как бы ни выглядели выявленные нарушения, это большое подспорье для каждого плательщика при формировании расчета и последующей быстрой и безошибочной сдаче его в налоговую инспекцию.

Актуальность онлайн-технологий в бухгалтерии

Два наиболее популярных онлайн сервиса на сегодняшний момент – «Бухсофт Онлайн» и «Контур-Экстерн». Данные программы (приложения) имеют набор всех необходимых для проверки инструментов, которые своевременно обновляются благодаря наличию специальных выделенных серверов.

«Контур-Экстерн»

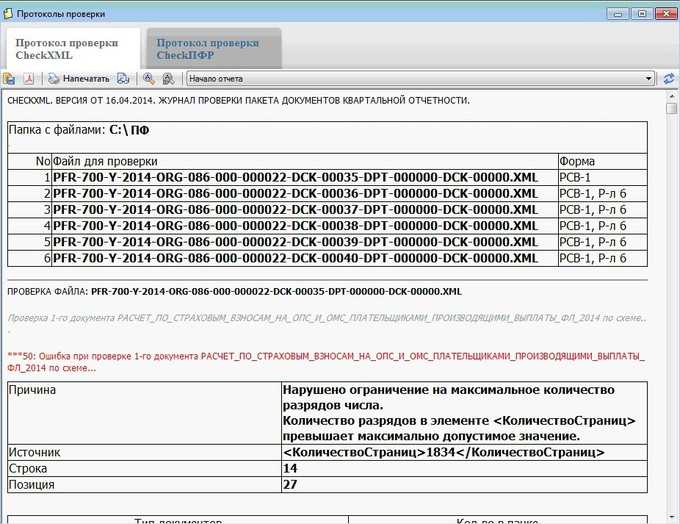

Проверить отчетность, предназначенную для ПФР, можно через программы, используемые самим ПФ (CheckXML, CheckXML-Ufa). На сервисе можно проверить также все другие отчеты, включая даже те, которые были сделанны другой программой.

За свою практику я встречал много различных бухгалтеров. Среди них были молодые девушки, впадающие в ступор при перемещении ярлыка в другой угол на рабочем столе. Были и пожилые матроны, умеющие чистить Cookies в браузере. Многое зависит от человеческого фактора, который тоже следует учитывать.

С помощью PsvRSV формируется список застрахованных сотрудников, которые уходят на пенсию. Этот список распечатывают и отправляют в dbf-формате в Пенсионный фонд. Также формируются списки для сверки СНИЛС или фамилии с инициалами.

Как происходит проверка отчета

Исключить такие проблемы просто, для этого необходимо проверить отчетность в ПФР онлайн. Большое количество интернет-сервисов или приложений с удобными и несложными интерфейсами позволят быстро выявить и устранить неточности в отчетной документации.

Пенсионный фонд разработал специальные приложения: CheckXML и CheckPFR. Программы абсолютно бесплатные, находятся в свободном доступе в сети Интернет. Скачать приложение можно на официальном сайте ПФР. Для работы нужно скачать программу и установить ее на рабочем компьютере.

Чтобы исключить систематический контроль и обновление проверочных программ на рабочем компьютере, воспользуйтесь онлайн-сервисами. Например, «БухСофт Онлайн», «Контур.Экстерн», «Налогоплательщик Онлайн», «ТаксКом» и другие.

Рекомендуем прочесть: Основные Опасные И Вредные Производственные Факторы, Которые Могут Оказать Неблагоприятное Воздействие На Уборщика Служебных Помещений

Проверка отчетности ПФР онлайн

Включите в раздел 3 ЕРСВ давно уволенного сотрудника, если в течение трех последних месяцев отчетного периода хотя бы раз начисляли ему выплаты. Например, годовую или квартальную премию, которую сотрудник получил уже после увольнения. Каких еще сотрудников нужно вписать в раздел 3 расчета

Все отмеченные выше недочеты влекут за собой отказ в принятии отчета и требование исправить имеющиеся ошибки. Даже если в файле присутствуют лишние пробелы, нули или дефисы — ведомость все равно отправляется на доработку. Следует отметить различие в наименованиях отчетов:. Но это возможно при одном условии: в отчете не должно присутствовать иных грубых нарушений, выявление которых влечет стопроцентное отправление на доработку. Проверка документа может проходить без особых успехов, если файл отправляется в неверном формате.

Проверка СЗВ-М онлайн через специальные интернет-сервисы позволит своевременно выявить и исправить допущенные ошибки в отчете, избежать отрицательных протоколов и серьезных штрафных санкций. Рассмотрим актуальные возможности онлайн-технологий и пошаговый алгоритм работы с ними.

Отчетность в ПФР

HDCP не поддерживается. Core Media поддерживается. Попытка подключения к веб-сайту Apple прошла успешно. Попытка подключения для просмотра к iTunes Store прошла успешно. Попытка подключения для приобретения в iTunes Store прошла успешно. Попытка подключения к серверу активации iPhone не удалась. Соединение прервано. Попытка подключения к серверу обновления прошивки не удалась. Превышен лимит времени на подключение. Попытка подключения к серверу Gracenote прошла успешно.

Работа по созданию и отправке отчета разбита на портале на несколько этапов, к каждому из которых предлагается пояснение. Нет нужды запоминать коды и условные обозначения, «Контур-Экстерн» предлагает вводить сведения на понятном всем языке, поэтому с составлением отчетов справится даже далекий от бухгалтерии человек.

Программы CheckXML, CheckPFR, ПО ПД ПФР 2021 — тестирование файлов ПФР

Результат проверки отчетности может быть как успешным, так и отрицательным. ИП должен проставлять код плательщика страховых взносов, присвоенный ему как работодателю. Если протокол указывает на неверную структуру файла, необходимо внести исправления в бухгалтерской программе и отправить отчет на проверку еще раз. Какую бы ошибку ни выдал протокол Check-программы, ее необходимо исправить. Если отправить ошибочный файл, ПФР его не пропустит.

Как проверить отчетность в ПФР онлайн

С 1 октября у страхователей больше нет необходимости самим следить за обновлениями. Эти отчеты будут загружены на сервер, а пользователь получит описание того, что он собирается проверить: типы отчетов, периоды, номера пачек, численность и т.

С каждым годом наша жизнь становится более приспособленной, удобной и комфортной. Времена вычислений на счетах и документации исключительно бумажного типа давно канули в Лету. Забыты и изнурительные сверки бумажных отчетов в Пенсионный фонд.

Для чего нужны контрольные соотношения

Контрольные соотношения к любой отчетной форме — это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

Налоговики формируют и дополняют таблицу сравнения показателей формы расчета по страховым взносам и рассылают ее в территориальные отделения, чтобы территориальные ИФНС проверяли корректность данных, указанных в документах плательщиков. Информация не держится в тайне: сами страхователи вправе использовать разработанные показатели для самопроверки перед сдачей расчета. Ранее ФНС России уже публиковала памятку для плательщиков страховых взносов, в которой содержится достаточная информация о порядке их исчисления и уплаты.