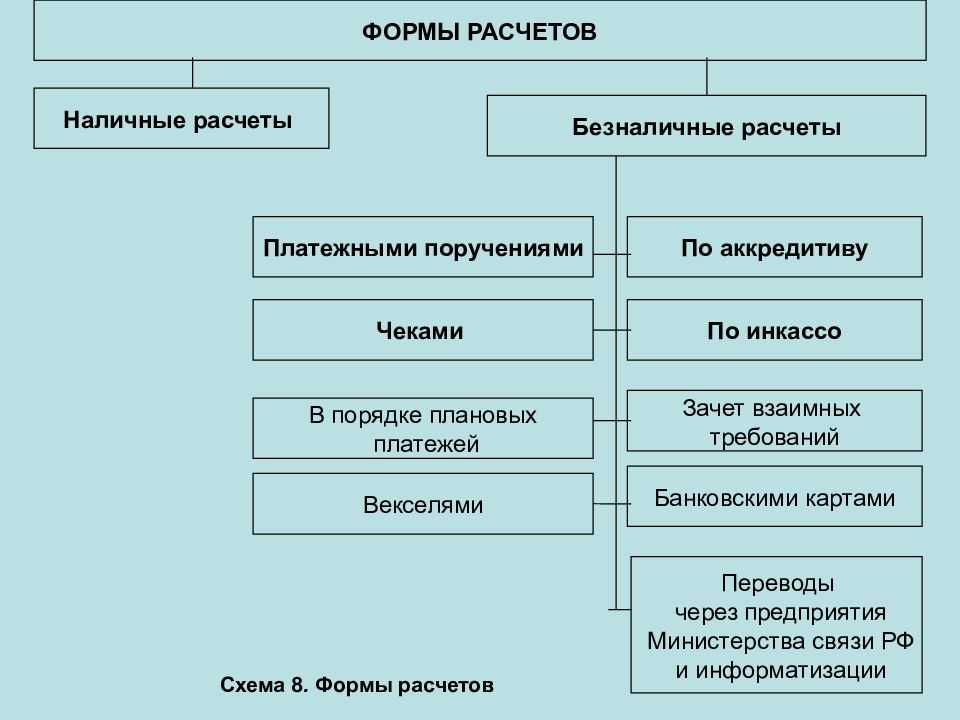

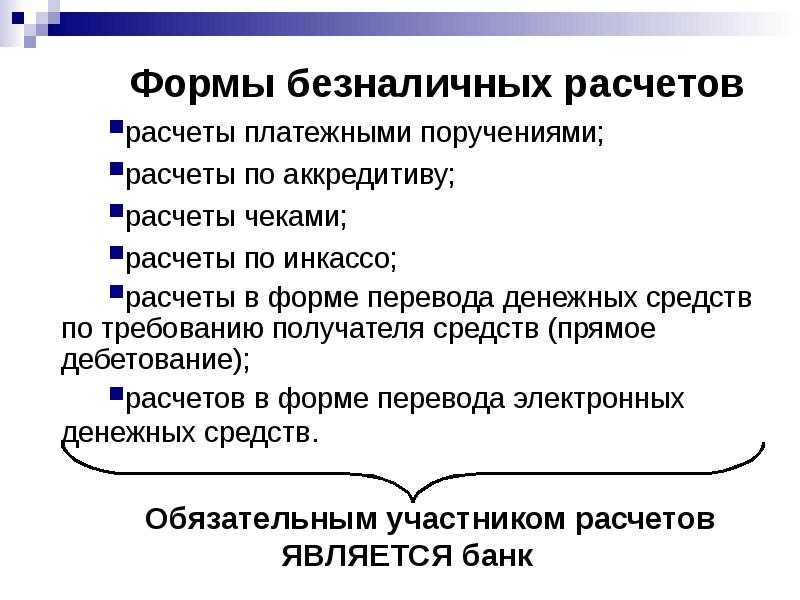

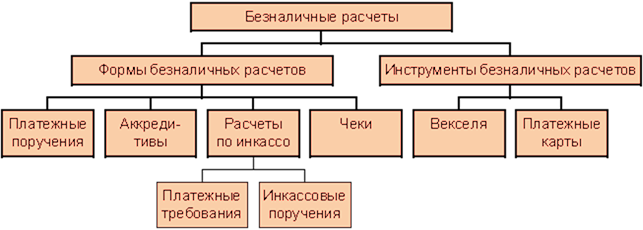

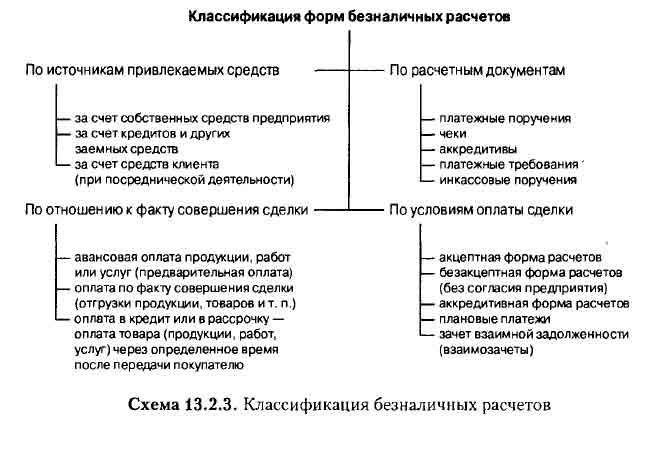

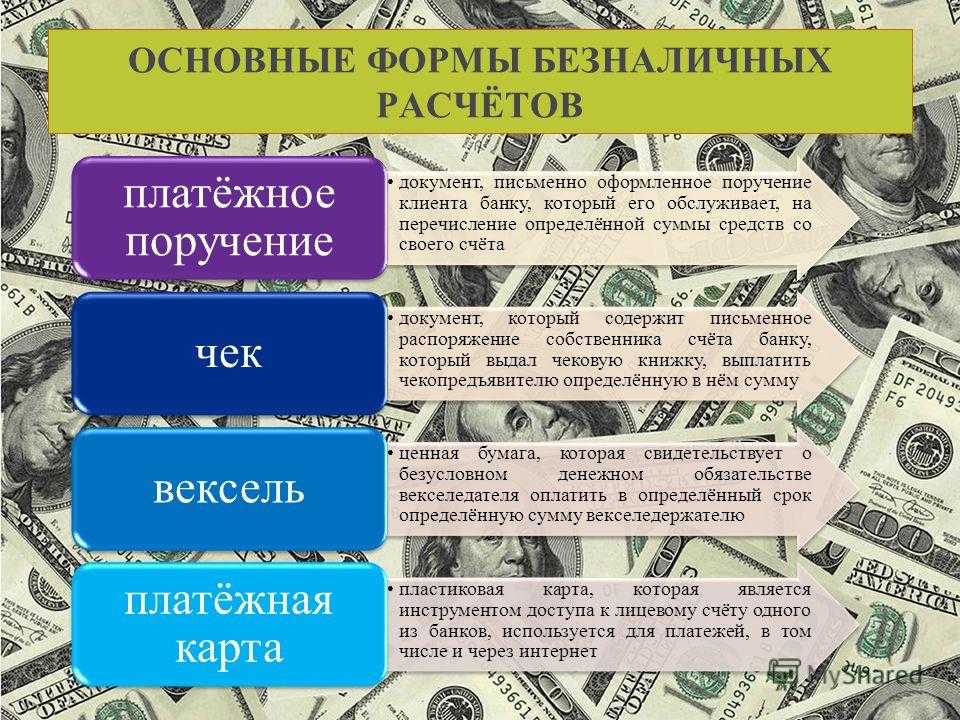

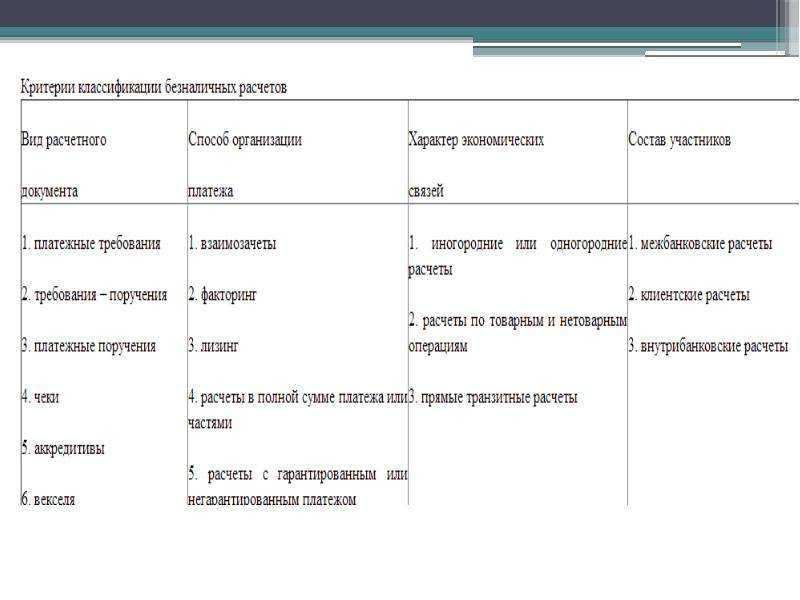

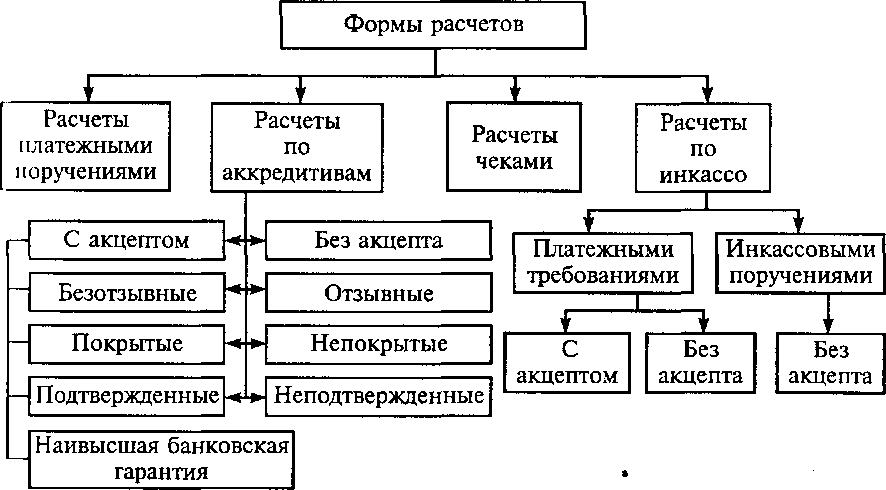

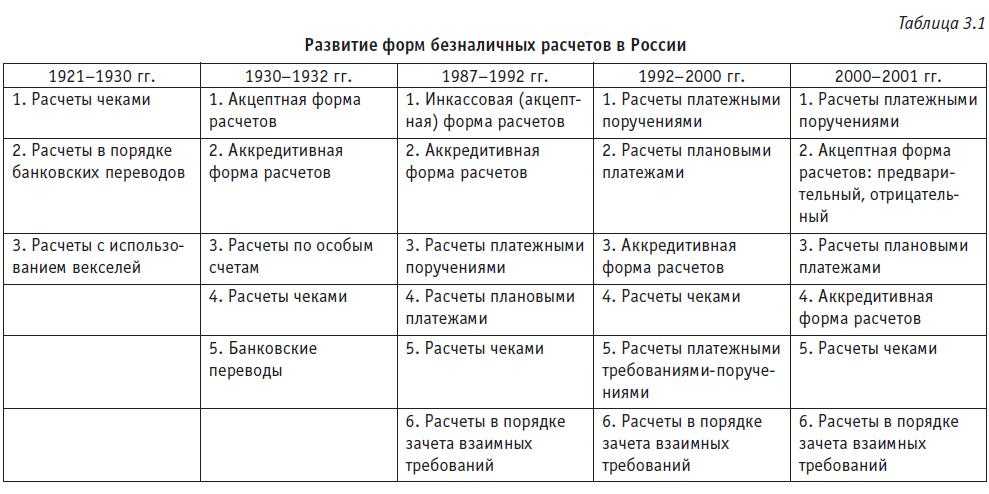

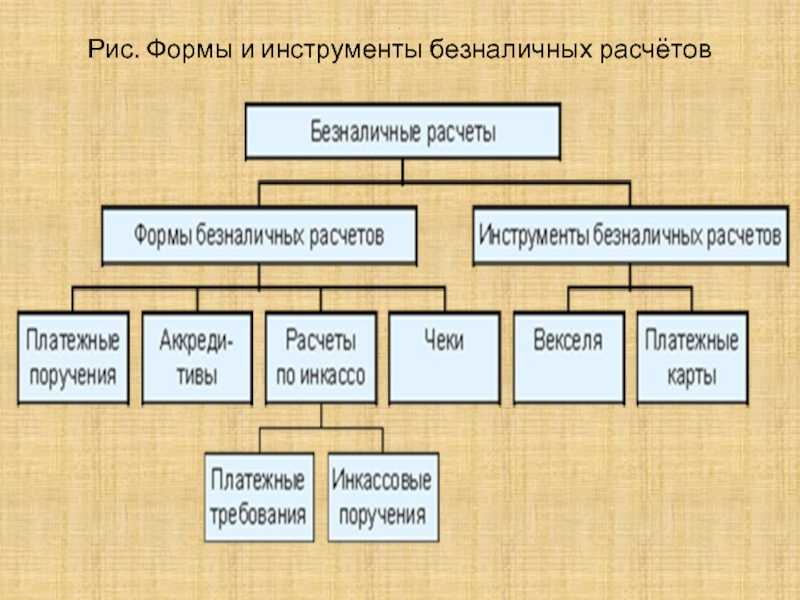

- Формы безналичных расчетов

- Принципы организации безналичных расчетов в РФ

- Шестой принцип: контроль участников безналичной системы расчетов

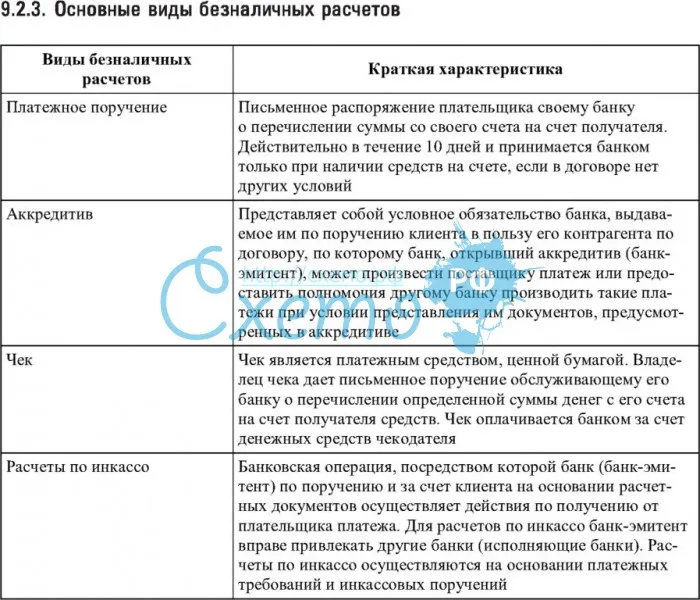

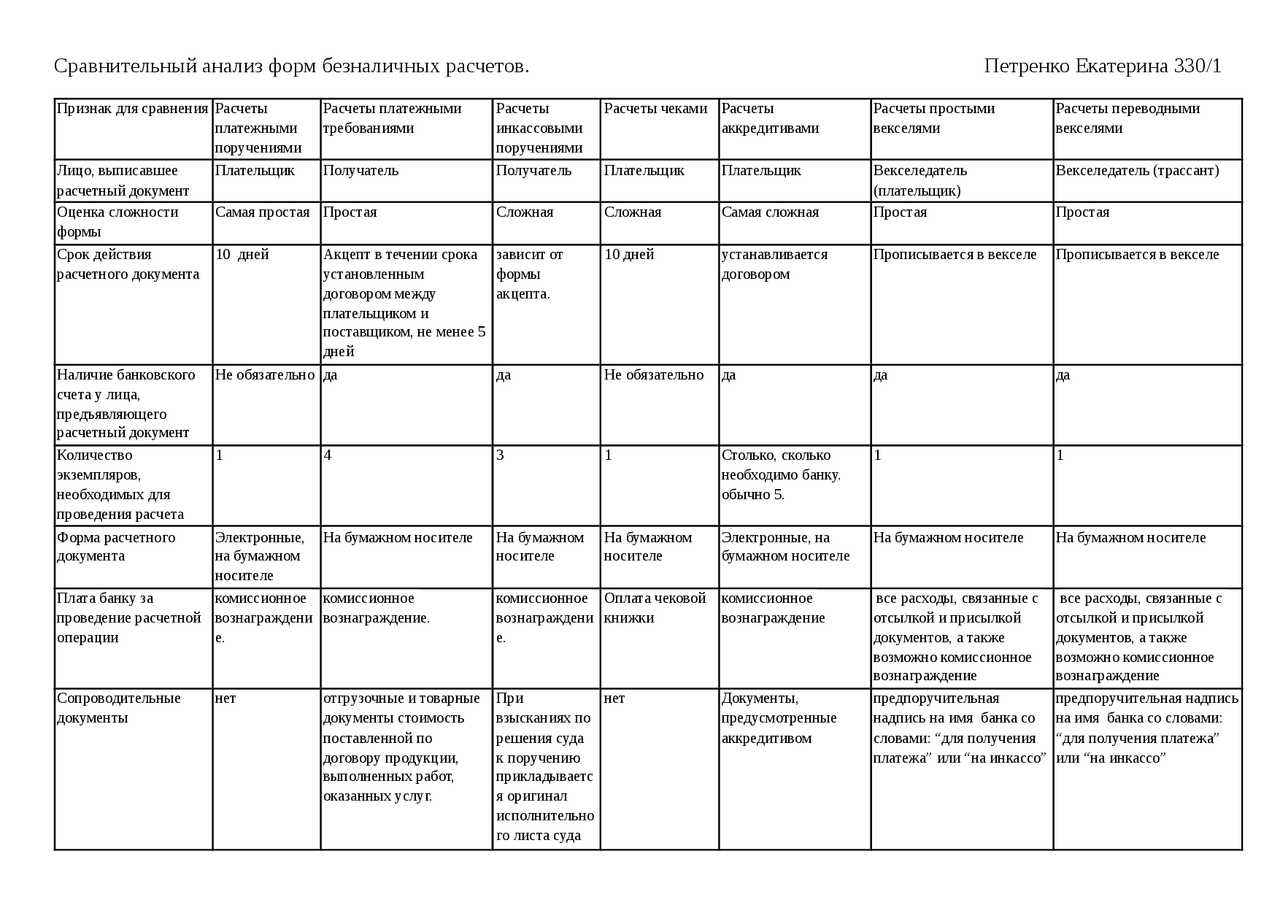

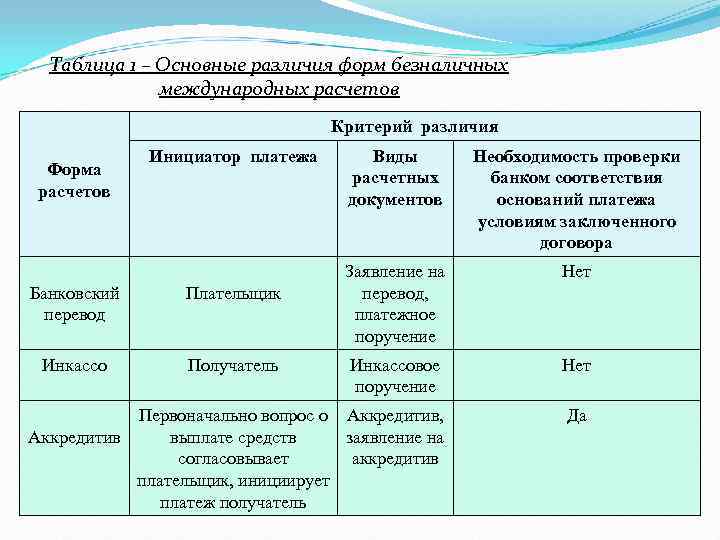

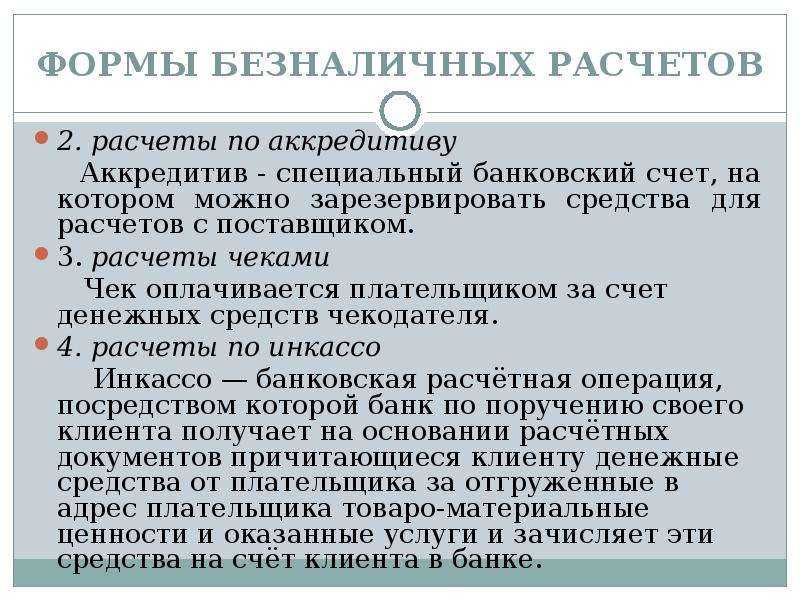

- Расчеты по инкассо как форма безналичных расчетов

- Что такое безналичный расчёт простыми словами

- Почему удобно

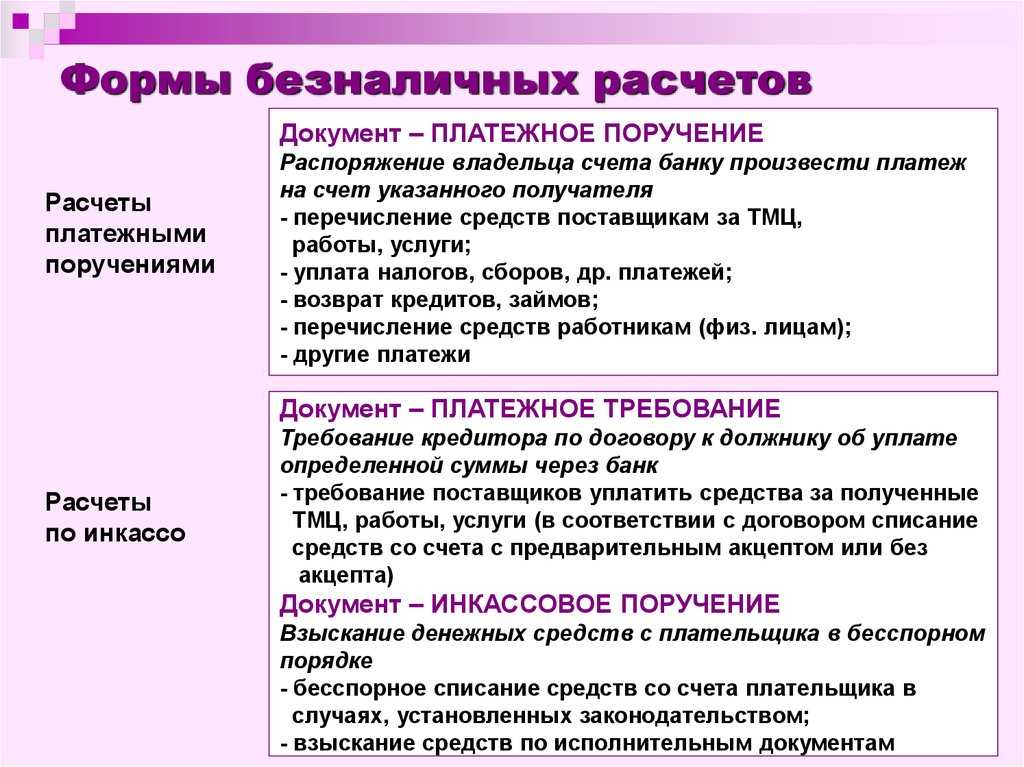

- Расчеты платежными поручениями

- Расчёты посредством аккредитивов

- Преимущества

- Виды карт для физических и юридических лиц

- Платежная система Банка России

- Посредством аккредитива

- Расчеты чеками

- Проблемы безналичных платежей

- Понятие безналичного денежного оборота

- Аккредитивы

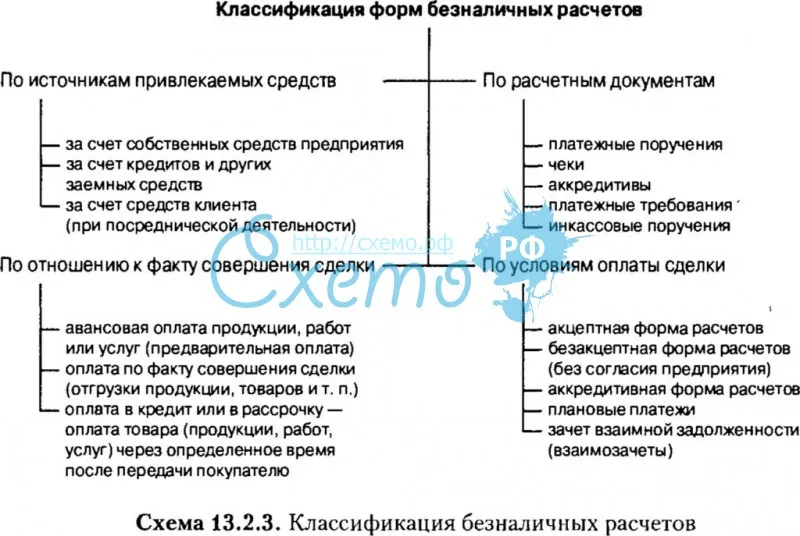

Формы безналичных расчетов

Форма безналичных расчетов представляет собой целый комплекс взаимосвязанных элементов, в состав которого входит как метод платежа, так и документооборот.

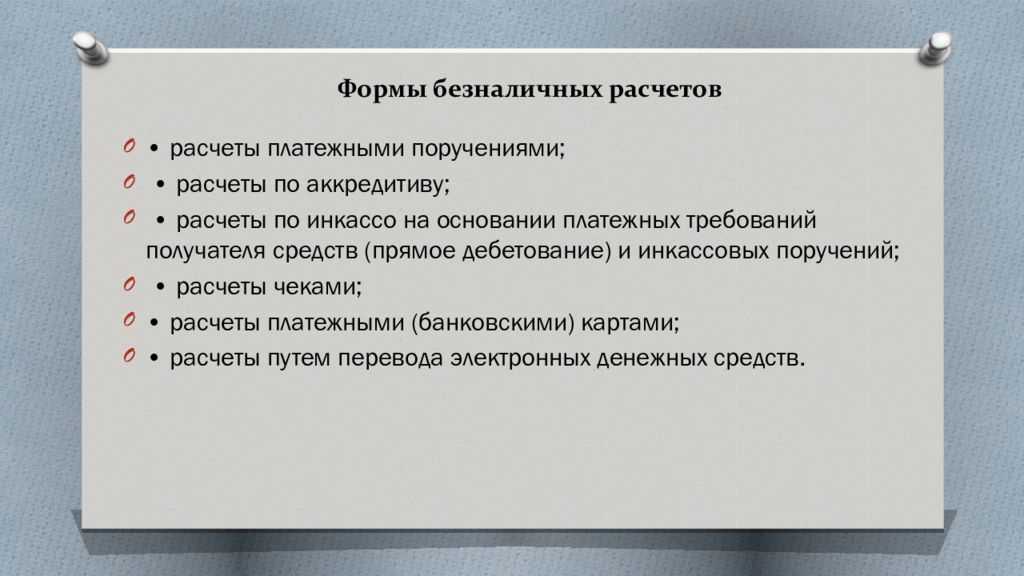

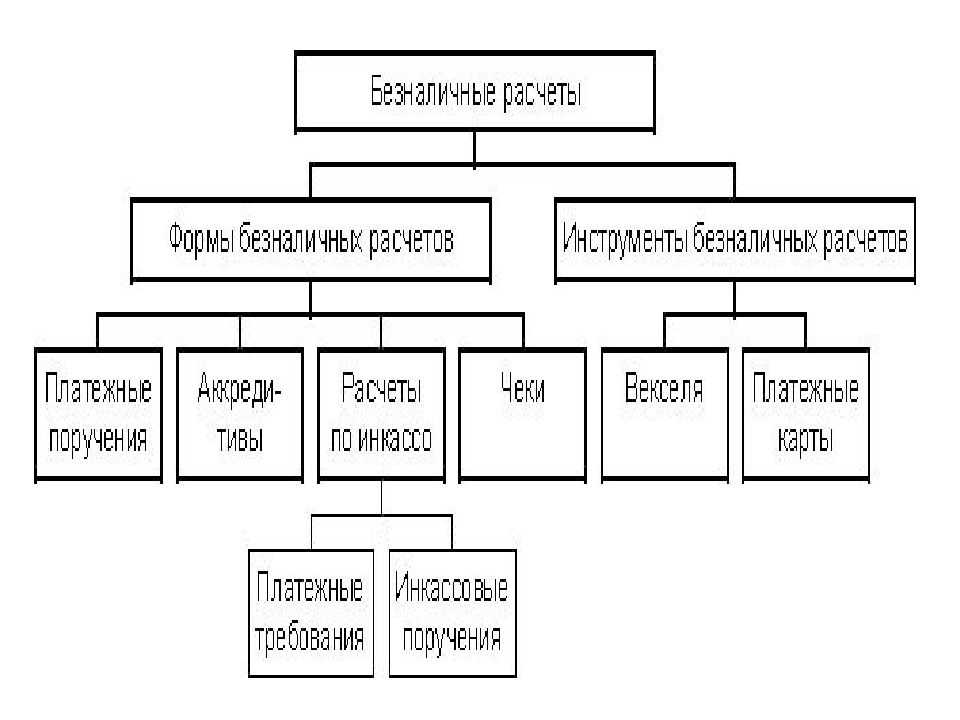

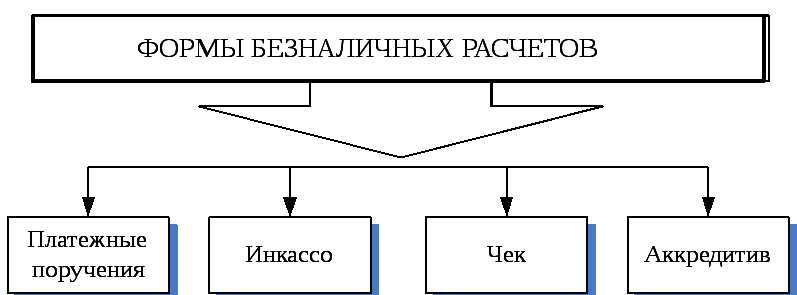

На сегодняшний день можно выделить 5 форм безналичных расчетов:

- расчеты платежными поручениями;

- чековые расчеты;

- с применением аккредитива;

- расчеты с применением платежных требований;

- расчеты по инкассо.

Рассмотрим подробнее каждый из них:

-

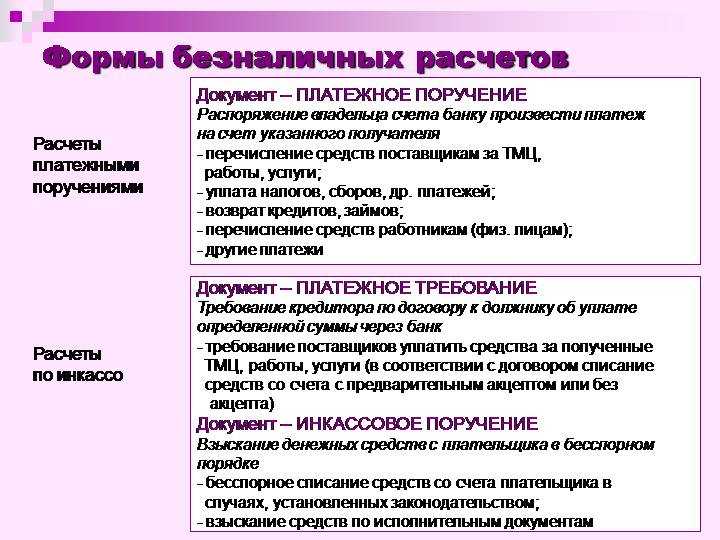

Расчеты платежными поручениями. Под платежным поручением понимают распоряжение клиента-плательщика обслуживающей его банковской структуре, оформленное расчетным документом, оплатить определенную сумму денежных средств контрагенту путем перевода денежных средств на его расчётный счет.

Достоинства:

- достаточно простой и быстрый документооборот;

- для некоторых видов расчетов такая форма является единственно возможной (например, операции по погашению кредита).

Недостаток:

отсутствие гарантий того, что платеж пройдет своевременно.

-

Чековые расчеты. Чек представляет собой один из видов ценных бумаг, который содержит ничем не обусловленное распоряжение чекодателя банковской организации оплатить сумму, указанную в чеку, чекодержателю.

Достоинства:

- обеспечивают минимизацию банковских рисков, связанные обращением наличных денежных средств;

- является достаточной удобной формой расчетов, так как чек может быть выписан в любое время.

Недостатки:

- высокие риски подделки чека;

- риск чекодержателя, связанный с отсутствием денежных средств на расчетном счете чекодателя.

-

Расчеты с применением аккредитива. Аккредитив представляет собой условное денежное обязательство банковской структуры, которое открывается по поручению клиента на основании банковской документации, согласно которому банковское учреждение может оплатить поставщику некоторую величину денежных средств при предъявлении таким поставщиком необходимого пакета документов.

Достоинства:

- гарантия оплаты поставщику при выполнении всех требований и соблюдении условий;

- контроль за выполнением условий поставки и условий аккредитива банковскими структурами.

Недостатки:

- достаточно сложный документооборот;

- денежные средства отвлечены из оборотного капитала.

-

Расчеты с применением платежных требований. Платежное требование представляет собой документ, который содержит в себе требование получателя денежных средств к плательщику об уплате некоторой величины денежных средств через банковские структуры. Достоинства и недостатки такой формы расчета аналогичны достоинствам и недостаткам расчетов с применением платежных поручений.

-

Расчеты по инкассо представляют собой банковскую операцию, с помощью которой банковское учреждение по поручению и за счет клиента, руководствуясь предоставленными расчетными документами, выполняет действия по получению от плательщика платежа.

Достоинства:

для импортера: денежные средства остаются в составе оборотного капитала.

Недостатки:

- для экспортера существуют риски, связанные с возможным отказом импортера от платежа;

- возможность кассового разрыва из-за разрыва во времени поступления денежных средств и отгрузки товара.

Принципы организации безналичных расчетов в РФ

Существуют семь основных принципов организации безналичных расчетов в РФ:

| Принципы организации безналичных расчетов в РФ | Что собой представляют |

| Правовой режим при осуществлении расчетов | Регулирование взаимоотношений между участниками системы расчетов происходит на базе законов и законодательных актов, нормативных актов государственных органов, которыми предписано выполнение функции регулирования данного вида расчетов |

| Осуществление безналичных расчетов по банковским счетам | Наличие банковского счета и у плательщика и у получателя является необходимым условием для осуществления расчетов |

| Поддержание ликвидности на должном уровне | Соблюдение данного принципа является залогом выполнения обязательства |

| Наличие акцепта на платеж | В некоторых случаях предполагается бесспорное согласие плательщиков на списания денежных средств со счета. Например, взыскание недоимок по налогам |

| Срочность платежа | Несоблюдение данного принципа может привести к нарушению кругооборота денежных средств, а также к платежному кризису |

| Контроль участников безналичной системы расчетов | Осуществляется контроль правильности расчетов, соблюдения основного порядка их проведения |

| Имущественная ответственность за несоблюдение условий договора | Нарушение договора влечет за собой уплату неустойки, возмещение убытков др. мер гражданско-правовой ответственности. |

Шестой принцип: контроль участников безналичной системы расчетов

Данный принцип подразумевает осуществление контроля за всеми участниками системы расчетов. Осуществляется контроль правильности расчетов, соблюдения основного порядка их проведения.Подразделяется контроль на: предварительный текущий и последующий, а также внешний и внутренний. Особую роль в соблюдении такого принципа имеет закон 129-ФЗ – о публичности бухгалтерской отчетности. Например, АО, банковские и иные кредитные организации, страховые компании и т.д. должны опубликовывать свою годовую бухгалтерскую отчетность в срок до 1 июня года, следующего за годом отчетным.

Также развитие в последнее время получил финансовый менеджмент клиента, то есть управление денежными потоками клиента. Такое управление позволяет обеспечить оптимальные финансовые решения не только для клиентов, но и для банков.

Расчеты по инкассо как форма безналичных расчетов

3. Расчеты по инкассо. Данные расчеты осуществляются при возникновении законных прав у взыскателя на средства должника.

С самого начала использование инкассо юридически являлось выгодной сделкой покупателю, потому как платеж осуществлялся при получении документов с его согласия, без какой-либо ответственности банка за платеж либо акцепта. Что касается продавца, то для него инкассовая форма расчетов гарантирует, что товар не перейдет в распоряжение покупателя до тех пор, пока он не совершит платеж, так как до получения платежа документы остаются в распоряжении инкассирующего банка. Если рассматривать определение «инкассо», то оно дается как на законодательном, так и на доктринальном уровне, где каждый из специалистов выдвигает собственную трактовку. На законодательном уровне определение инкассо было выражено в Унифицированных правилах по инкассо и в Гражданском кодексе РФ.

Что такое безналичный расчёт простыми словами

Безналичный расчёт (англ. «cashless payment») — это разновидность денежных расчётов без использования наличных средств, которые могут осуществляться между организациями или физическими с помощью банковских счётов или других систем.

Данный формат переводов доступен каждому юридическому лицу предпринимателю и обычным гражданам. В современном мире большинство людей отдают предпочтение безналичным переводам, так как это самый удобный вариант отправки денег моментально, даже если получатель находится в другой стране.

При этом здесь практически отсутствуют какие-либо нормативные ограничения. В момент осуществления безналичного расчёта со счета отправителя списываются средства и поступают на счёт получателя в электронном виде. Если речь идёт об использовании банковского счёта, средства переводятся с помощью кредитных карт, клиринговых расчётов, вексельный, чеков или взаиморасчётов.

Благодаря этому потребность в наличных деньгах снижается, что также стимулирует оборот денежных средств и положительно влияет на скорость проведения сделок как между организациями, так и между физическими лицами. Безналичные расчёты достаточно сложно проводить без ведома контролирующих органов, поэтому государство стимулирует рост количества безналичных расчётов в общем денежном обращении внутри страны.

Почему удобно

Банковские услуги стоят некоторых денег, но, тем не менее, граждане и организации все равно прибегают к ним. А тому, что так привлекательна оплата по безналичному расчету, способствуют следующие особенности:

- Комфорт. Доступ к деньгам обеспечен на протяжении всего времени суток в любой день (выходной или рабочий).

- Скорость проведения операции. Несколько нажатий на клавиши или на кнопки ПК – все, что нужно, чтобы провести операцию.

- Документация формируется в электронном виде.

- Кредитные организации хранят сведения о проведенных операциях без ограничений, тем самым создавая своеобразных архив, к которому можно обратиться в любое время.

- Экономия денежных средств (банки предлагают преференции клиентам, использующим электронные формы расчетов и способы формирования отчетности).

Перечисленные преимущества в основном касаются способов, работающих с помощью электронных технологий.

Расчеты платежными поручениями

1. Расчеты платежными поручениями – это форма расчетов, при которой банк по поручению клиента (плательщика) обязуется перечислить с его счета на счет получателя средств определенную денежную сумму (п. 1 ст. 863 ГК).

Расчеты платежными поручениями – наиболее востребованная коммерческим оборотом форма безналичных расчетов: в соответствии с данными, размещенными на официальном сайте Банка России, 97% от объема (в руб.) всех платежей, прошедших через кредитные организации в I полугодии 2016 г., составили платежи платежными поручениями.

2. Платежное поручение исполняется за счет средств клиента, имеющихся у него на счете (п. 1 ст. 863 ГК). При отсутствии средств, достаточных для исполнения платежного поручения, поручение помещается в картотеку и исполняется после поступления на счет денежных средств в необходимой сумме.

Соглашением между банком и клиентом (плательщиком) может быть предусмотрено исполнение платежного поручения и за счет средств банка (кредитование счета клиента).

Полученные банком платежные поручения исполняются в очередности, предусмотренной ст. 855 ГК (п. 3 ст. 864 ГК).

В качестве исключения законом предусмотрена возможность осуществления перевода также и лицом, не имеющим счета в банке (п. 2 ст. 863 ГК).

Платежные поручения исполняются в установленные законом (или в соответствии с ним) сроки, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота. В соответствии с действующим законодательством перечисление денежных средств должно быть произведено не позднее следующего операционного дня с момента поступления в банк платежного документа (см. ст. 31

Закона о банках и банковской деятельности). До момента исполнения платежное поручение может быть отменено (отозвано) клиентом.

Если между исполняющим банком (банком плательщика) и банком получателя отсутствуют корреспондентские отношения, банк плательщика вправе привлечь к исполнению платежного поручения другие банки (п. 2 ст. 865 ГК).

В соответствии со ст. 316 ГК, закрепившей подход, существовавший в судебной практике, обязанность по исполнению платежного поручения считается выполненной с момента зачисления денежных средств на корреспондентский счет банка получателя, открытый в банке плательщика или расчетно-кассовом центре Банка России.

На банке лежит обязанность информирования клиента об исполнении платежного поручения.

3. За неисполнение и ненадлежащее (например, несвоевременное) исполнение платежного поручения банк несет перед клиентом ответственность (п. 1 ст. 866 ГК). Исполняющий банк должен возместить плательщику убытки (ст. 15, 393 ГК), причиненные как его действиями, так и действиями банков-посредников, если они привлекались для исполнения платежного поручения. При этом законом предусмотрена возможность возложения ответственности непосредственно на виновный в неисполнении поручения банк-посредник (п. 2 ст. 866 ГК).

Кроме того, с банка может быть взыскана установленная договором банковского счета неустойка либо (при отсутствии в договоре между банком и плательщиком соответствующего условия) проценты за неправомерное удержание чужих денежных средств (ст. 395 ГК).

Расчёты посредством аккредитивов

Расчёты посредством аккредитивов, которые являются условными денежными обязательствами, взятыми банком-эмитентом по доверенности плательщика, заключаются в том, что платежи должны быть произведены в пользу получателя при предъявлении им соответствующих документов. Также они предусматривают предоставление полномочий другому банку для произведения подобных платежей.

Аккредитивы классифицируются по следующим основаниям.

По возможности изменения условий:

— Отзывной, то есть такой аккредитив, который может быть аннулирован или изменён банком по просьбе покупателя в любое время без уведомления поставщика (в данном случае предусматриваются возмещения).

— Безотзывной, который можно изменить или аннулировать без получения согласия поставщика.

Если в соответствующем бланке нет указания на его вид, он автоматически является отзывным.

С позиции обусловленности выплаты денежных средств:

— Депонированный, или покрытый, когда банк-эмитент производит перечисления суммы аккредитива исполняющему банку за счёт имеющихся у плательщика средств или путём представления ему кредита на весь срок действия аккредитива.

— Гарантированный или непокрытый, при котором исполняющему банку представляется право списывания средств с его корреспондентского счёта в пределах суммы, ограниченной аккредитивом.

Аккредитивы применяются в расчётах в основном для разовых поставок товара. Среди достоинств следует отметить высокие гарантии данной формы оплаты, а недостатком является отгрузка товара только после того, как покупатель открыл аккредитив и привлёк из своего оборота средства для депонирования. Какие формы безналичных расчетов преобладают в РФ? Этот вопрос интересует многих.

Преимущества

Безнал – это способ осуществления переводов, который имеет некоторые достоинства.

- Возможность проводить сделки с осуществлением доплат, что повышает гибкость данного способа взаимных расчетов.

- Наличие подтверждающих банковских документов, которые позволяют при необходимости доказать осуществление перевода.

- Исключена возможность использования поддельных купюр.

- Сокращаются расходы, которые связаны с хранением, а также транспортировкой наличных денежных средств.

- Возможность хранить денежные средства на открытом в кредитном учреждении счете в течение неограниченного по времени периода.

- Отсутствие кассы и, соответственно, сокращение затрат на ее обслуживание.

Стоит отметить, что все наличные средства, которые попадают в кассу, в течение трех дней должны передаваться в банк. Вот почему отказ от использования наличных позволяет существенно сократить затраты на обслуживание данных действий. Теперь вы знаете не только, что такое безналичка, но и какие преимущества имеет данный способ расчетов.

Виды карт для физических и юридических лиц

Физические лица (и резиденты, и нерезиденты) могут получить следующие разновидности карт:

— расчётную – карту, выдаваемую лицу, владеющему средствами на счёте в банке; она даёт возможность своему держателю распоряжаться денежными средствами на собственном счёте в пределах установленного ограничения, для оплаты различных услуг и товаров или снятия наличных;

— кредитную – банковскую карту, позволяющую своему держателю производить операции в размере, предоставленном банком кредитной линии, и не выходя за пределы лимита расходов; используется для оплаты разного рода услуг и товаров или снятия наличных.

Юридические лица могут получить от эмитента следующие виды банковских карт:

— расчётную корпоративную, позволяющую уполномоченному юридическим лицом держателю распоряжаться деньгами, имеющимися на его счёте, в допустимых расходных пределах, соответствующих прописанным в договоре с клиентом условиям;

— кредитную корпоративную карту, наличие которой даёт возможность уполномоченному юридическим лицом держателю производить операции в тех размерах, которые предоставляются банком в соответствии с кредитной линией и условиями договора.

На территории Российской Федерации любые расчёты с применением банковских карт как между банками-резидентами, так и между банками и другими юридическими лицами-резидентами, а также предпринимателями (физическими лицами) должны производиться в рублях.

Мы подробно рассмотрели формы безналичных расчетов в РФ и их характеристику.

Платежная система Банка России

платежная система Банка РоссииРис.4Банк РоссииБанке РоссииБанк РоссииКлиентом БКлиентом ВБанка России

- в режиме реального времени с использованием сервиса банковских электронных срочных платежей (БЭСП);

- в дискретном режиме с применением механизмов внутрирегиональных электронных расчетов (ВЭР) или межрегиональных электронных расчетов (МЭР).

| Номер рейса | Период приема электронных документов | Период обработки электронных документов | Время выдачи результатов обработки |

| Первый рейс | 10:00 – 11:00 | 11:00 – 12:00 | с 12:00 |

| Второй рейс | 11:15 – 14:00 | 14:00 – 15:00 | с 15:00 |

| Третий рейс | 14:15 – 16:00 | 16:00 – 17:00 | с 17:00 |

| Четвертый рейс | 16:16 – 18:00 | 18:00 – 20:00 | с 20:00 |

| Окончательный рейс | 19:00 – 21L00 | 21:00 – 22:00 | с 22:00 |

Посредством аккредитива

Метод аккредитива часто применяется при оплатах за поставку товара и схожие услуги. Он представляет собой создание аккредитива стороной, которая будет оплачивать товар или услугу. Сам по себе аккредитив является поручением, которое банк должен провести, после того как плательщик подтвердит, что другая сторона выполнила свои обязательства перед ним, или продавец предоставит необходимые отчетные бумаги.

Стоит отметить, что аккредитив создается заранее как подтверждение, что плательщик способен осуществить оплату предоставляемой услуги или продукции. Способ пользуется большой популярностью, так как отличается высокой защищенностью. Без получения необходимой отчетности банк не выполнит перевод денег.

Стоит отметить, что аккредитив создается заранее как подтверждение, что плательщик способен осуществить оплату предоставляемой услуги или продукции. Способ пользуется большой популярностью, так как отличается высокой защищенностью. Без получения необходимой отчетности банк не выполнит перевод денег.

Расчеты чеками

Чек – это ценная бумага, на основе которой со счета лица, его выдавшего, производится платеж. Каких-либо дополнительных условий для получения средств не предусмотрено.

Чек предоставляется в банк, в котором чекодатель имеет счет. С него деньги могут списываться на основе чеков, согласно договору с банком. Реквизиты чека таковы:

- в названии документа должно значиться «чек»;

- поручение выплатить конкретную сумму с обозначением валюты;

- сведения о плательщике, получателе и счете, с которого должен произвестись платеж;

- дата и место составления чека;

- подпись составителя чека.

Отсутствие одного из этих пунктов делает его недействительным. Сотрудник, принимающий названную ценную бумагу, обязан проверить ее подлинность и полномочия лица, предъявляющего ее.

Безналичные расчеты — как это выглядит с чеками? Их выдача может производиться на конкретное лицо, в этом случае перевод прав запрещается, так как выдача чека может подразумевать передачу прав.

Оплата может гарантироваться банком или иным лицом полностью или частично. Отметка о гарантии производится гарантирующим лицом.

Проблемы безналичных платежей

Основные проблемы безналичных платежей – это:

- сложность налаживания расчётно-платёжной системы,

- риски, возникающие в связи с проведением платежей,

- наличие неплатежей (их изменения влияют на дефицит бюджета),

- скорость осуществления платежей (в том числе учитывая сбои и задержки, ошибки, допускаемые как отправителями и получателями средств, так и самими расчётными центрами),

- очерёдность платежей и её регулирование, наносящее ущерб другим кредиторам,

- недостаточность развития нормативно-правовой базы для совершения безналичных платежей (по вексельным и аккредитивам).

Кроме того, предприятия несут ответственность за соблюдение кредитных договоров, а также установленной расчётной дисциплины. Если организация не выполняет обязательств по расчётам, его могут объявить неплатёжеспособным.

Понятие безналичного денежного оборота

Основной частью денежного оборота является безналичный денежный оборот, в котором движение денег происходит путем перечислений по счетам в кредитных организациях или зачетов взаимных требований (клиринг).

Замещение расчетов наличными деньгами безналичными платежами и их рациональная организация в условиях рыночной экономики имеют важное значение для регулирования денежного обращения, образования банковских ресурсов, организации кредитных отношений, контроля за работой предприятий и сокращения издержек обращения, связанных с денежными расчетами. В развитых странах 80% совокупного платежного оборота составляет безналичный денежный оборот, и только 20% приходится на наличное денежное обращение, а в некоторых странах это соотношение еще больше

В России это соотношение составляет около 60 и 40%. Большая часть безналичного платежного оборота (около 80%) приходится на расчеты по товарным операциям, т.е. на платежи за отгруженные товары, выполненные работы и оказанные услуги, остальная часть платежного оборота — это расчеты по нетоварным операциям, т.е. расчеты с бюджетом, внебюджетными фондами и другими структурами.

В безналичном денежном обороте деньги функционируют в качестве средства платежа. Это определяется тем, что перечисления по счетам не обусловлены временем движения материальных ценностей, которые они опосредуют, погашение денежных обязательств происходит после их возникновения. При зачете взаимных требований на счетах в банках отражается лишь дебетовое или кредитовое сальдо, которое полностью погашается, а сумма зачитываемых средств включается в объем безналичного денежного оборота.

Механизм проведения безналичных расчетов осуществляется через платежную систему, которая имеет следующую структуру:

- платежи и расчеты в нефинансовом секторе экономики (между предприятиями);

- платежи и расчеты в финансовом секторе, т.е. между банками. Эти расчеты осуществляются следующим образом:

- расчеты через учреждения Банка России, т.е. путем открытия корреспондентского счета коммерческими банками в РКЦ ЦБ РФ (они составляют примерно 60%);

- прямые расчеты кредитных организаций через взаимные корреспондентские счета ностро и лоро (такие расчеты составляют примерно 10%);

- расчеты путем клиринга — через негосударственные расчетные и клиринговые центры (такие расчеты составляют всего лишь 0,2%);

- расчеты через счета межфилиальных расчетов (такие расчеты составляют около 29,8%);

- расчеты в личном секторе (безналичные расчеты населения — чеками, платежными картами и т.д.).

Таким образом, платежная система представляет собой совокупность учреждений, правовых норм, инструментов, процедур, программно-технических, коммуникационных и информационных средств, обеспечивающих проведение расчетов между участниками.

Поскольку все безналичные расчеты совершаются путем списания или зачисления денежных средств на банковские счета, то организации или физическому лицу необходимо открыть такой счет (расчетный, депозитный, ссудный, валютный, текущий или иной банковский счет), а коммерческие банки будут выполнять функцию расчетно-кассового обслуживания клиентов банка.

Аккредитивы

Аккредитив – это оплата товаров или услуг или перевод денежных средств по поручению клиента. В чем здесь суть безналичных расчетов? Операция проводится за счет клиента, с целью чего производится блокировка необходимой суммы на счету. Под производство платежа может выдаваться кредит.

Аккредитив бывает двух форм – отзывной и безотзывной. В первом случае банк, производящий платежи имеет право изменить условия их осуществления на свое усмотрение и, в частности, отозвать его. По закону, он считается отзывным, если в договоре с клиентом нет указаний на иное.

Банк, принимающий платеж, в отличие от получателя денег должен заранее уведомляться об изменении условий платежа или отказа от него со стороны банка, производящего платеж.

Безотзывный платеж, подтвержденный банком, отправляющим деньги, без согласия принимающего банка нельзя отменить, нельзя и изменить его условия.

Исполняющий банк вправе произвести платеж за свой счет, получив предварительно доказательства выполнения получателем условий аккредитива. Банк, на котором лежит ответственность направления платежей, обязан возместить все траты исполняющему банку.