- Важные изменения 2016 года

- 1. Ежемесячная отчетность в ПФР

- 2. Увеличение взносов для индивидуальных предпринимателей

- 3. Изменения по взносам в ФСС

- 4. Уголовная ответственность за неуплату страховых взносов

- 5. Новая форма отчета 4-ФСС

- 6. Взносы на травматизм в 2016 году

- Образец заполнения РСВ за 3 квартал 2022

- Приложение 3

- Какие выплаты включаются в базу?

- Если работник трудится с середины года

- Если с работником заключено несколько соглашений

- Занижение базы по взносам наказывается денежным штрафом

- Штрафы и пени за неуплату страховых взносов

- Возмещение расходов на социальное страхование

- Сроки подачи отчетности в ПФР и ФСС

- Страховые взносы

- Размеры взносов в 2016 году

- Сроки оплаты

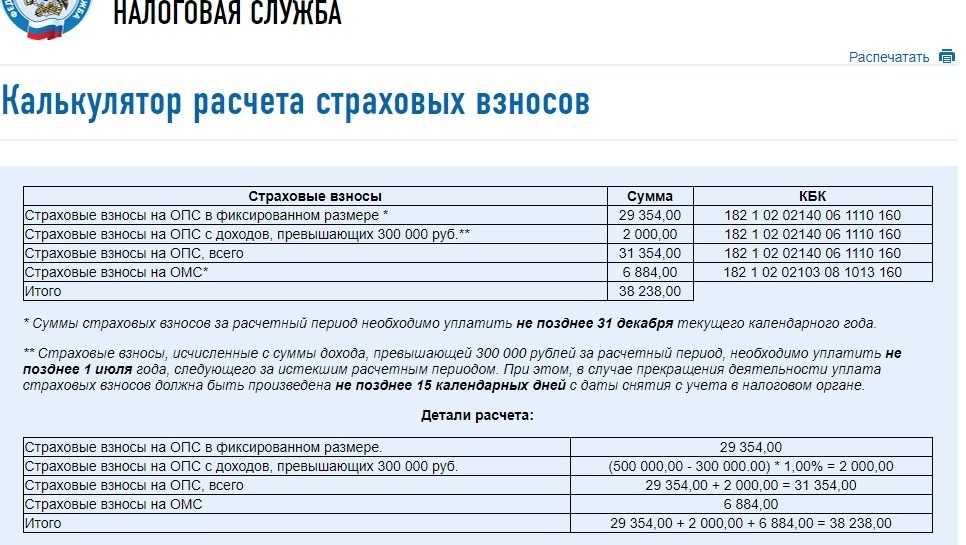

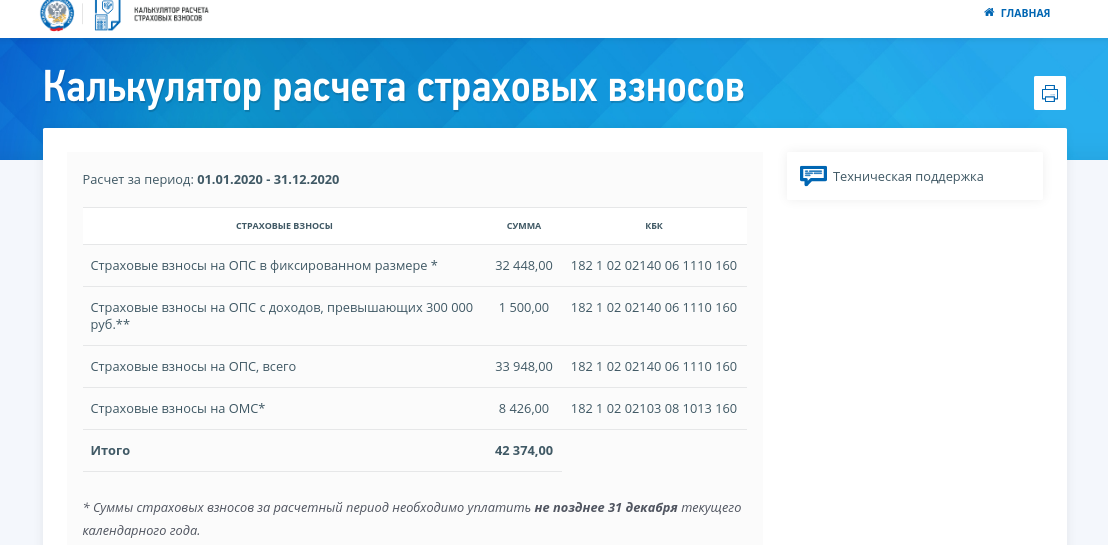

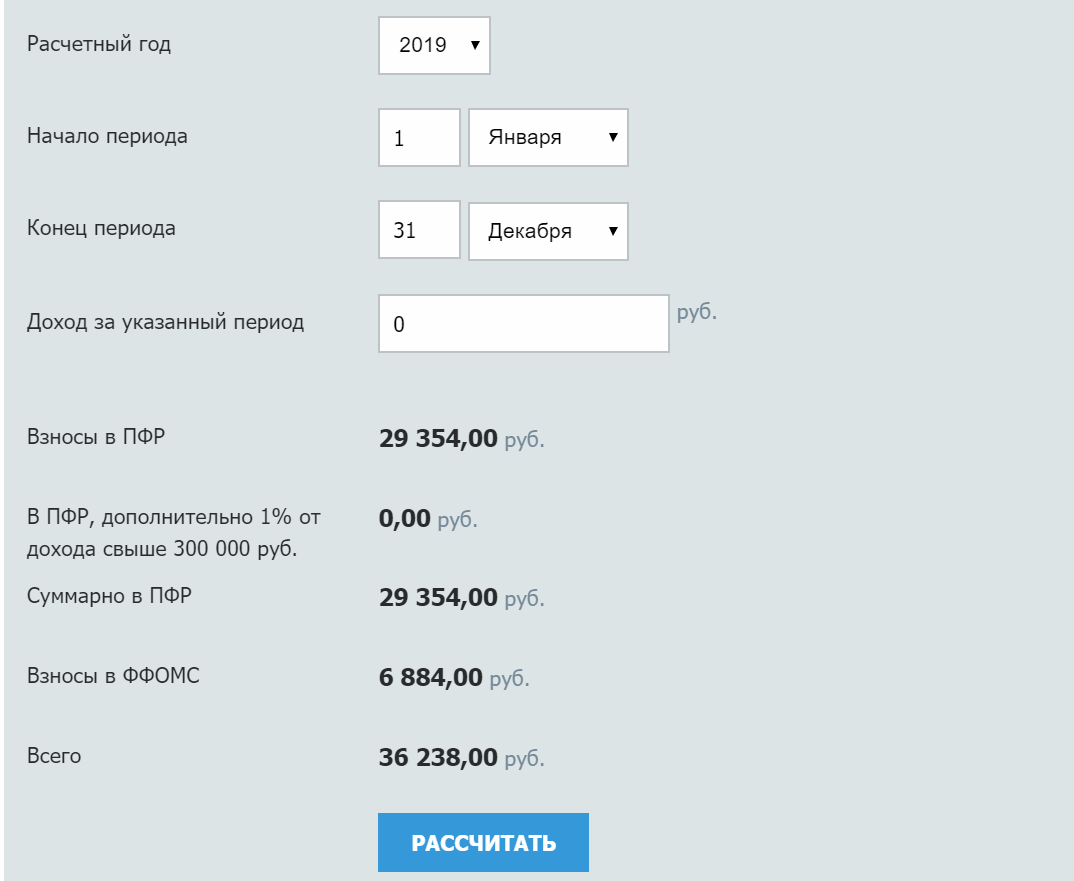

- Пенсионные взносы с доходов более 300000 рублей

- Предельная база для страховых взносов в 2016 г.

- Сроки для уплаты пенсионных отчислений

- Для чего применяется предельная база для страховых взносов?

- Предельная база для страховых взносов: пример использования

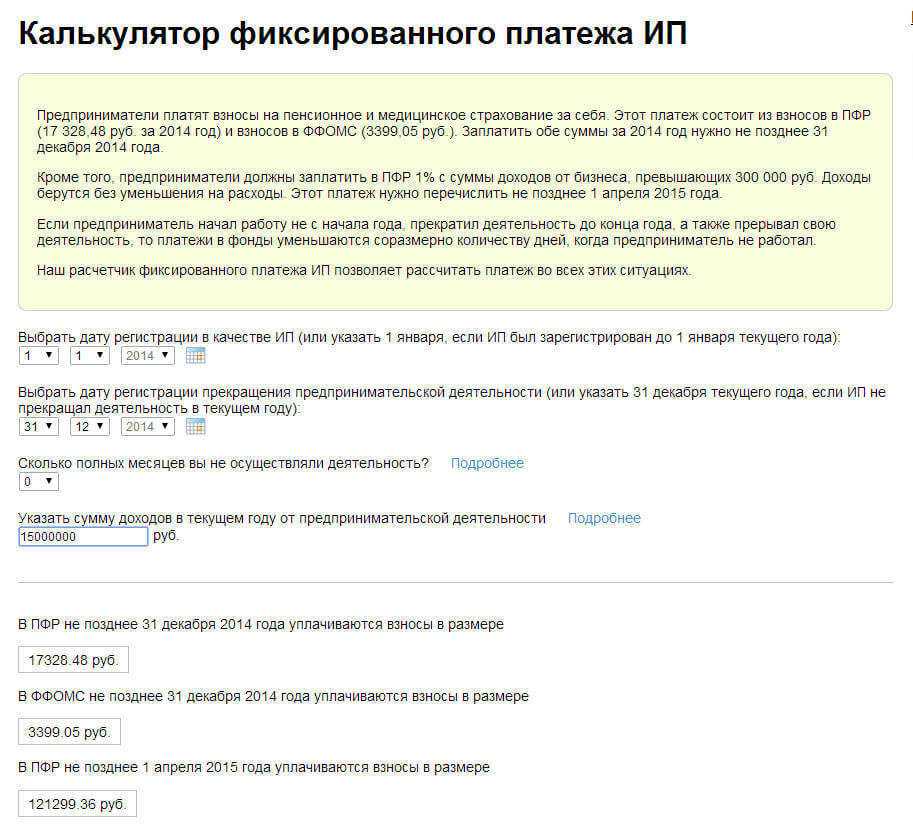

- Порядок начисления взносов в ПФР для ИП в 2016 году

- Взносы ИП в год, страховой фонд ПФР с доходов предпринимателей ИП

Важные изменения 2016 года

1. Ежемесячная отчетность в ПФР

С 1 апреля 2016 года у организаций-работодателей будет новая обязанность — они будут должны ежемесячно отчитываться в ПФР о личных данных работников. В таком отчете, срок сдачи которого определен до 10 числа каждого месяца, необходимо указать сведения о фамилии имени и отчестве, идентификационном номере и СНИЛС всех граждан, официально трудоустроенных и получающих доход в организации. Первый раз такой отчет работодателям придется сдавать 10 мая 2016 года. Надо отметить, что данный отчет является дополнительным и никак не влияет на обычный отчет в Пенсионный фонд по форме РСВ-1.

Закон уже принят Госдумой и одобрен Советом Федерации, но еще не подписан Президентом России. В соответствии с ним, страхователи обязаны предоставлять также данные тех граждан, с которыми у них были заключены договоры гражданско-правового характера на оказание услуг и выполнение работ. В отчете не нужно указывать суммы полученного дохода и начисленных взносов, он представляет собой просто список граждан. Однако, если организация не предоставит такие сведения в ПФР или опоздает по сроку, она должна будет оплатить штраф в размере 500 рублей за каждого работника из списка.

2. Увеличение взносов для индивидуальных предпринимателей

Минимальный размер оплаты труда (МРОТ) вырастет — с 5965 рублей в 2015 году до 6204 рублей в 2016 году. Следовательно, индивидуальным предпринимателям, которые оплачивают фиксированный страховой взнос «за себя» в 2016 году придется платить больше. Не 22 261,38 рублей, а 23 153,33 рубля. Из них:

В Пенсионный фонд 6204*26%*12 = 19 356,48 рублей;

В ФФОМС 6204*5,1%*12 = 3796,85 рублей.

Если ИП за год заработает больше 300 тысяч рублей (это значение пока не изменилось), то он должен будет дополнительно перечислить в ПФР 1% от суммы доходов, превысивших это значение. При этом, максимальная сумма взносов в пенсионный фонд для ИП на 2016 год пенсионных взносов составляет 154 851,84 рублей. Напоминаем, что индивидуальные предприниматели не платят обязательные взносы в ФСС.

3. Изменения по взносам в ФСС

С 2016 года сроки уплаты стандартных взносов в ФСС и взносов «на травматизм» для работодателей станут едиными. В 2015 году взносы на травматизм нужно было перечислить в ФСС не позднее дня, на который в организации была установлена выдача заработной платы сотрудникам. Однако, с 2016 года эти взносы больше не будут привязаны к дате выдачи заработной платы и их нужно оплачивать не позднее 15-го числа месяца, следующего за отчетным. То есть платить эти взносы надо будет одновременно с обычными. Законопроект уже одобрен депутатами Госдумы и должен вступить в силу 1 января 2016 года.

4. Уголовная ответственность за неуплату страховых взносов

До сих пор Уголовный кодекс РФ не предусматривал ответственности работодателей за неуплату обязательных страховых взносов. Сейчас в Государственной Думе находится на рассмотрении законопроект, которым предлагается внести поправки в статью 199.3 УК РФ и статью 199.4 УК РФ. Автором инициативы является Правительство РФ и если депутаты его поддержат, то в 2016 году работодателей ожидает уголовная ответственность за уклонение от уплаты обязательных взносов в Пенсионный фонд России и Фонд социального страхования.

5. Новая форма отчета 4-ФСС

Организации должны отчитаться за 2015 год по форме 4-ФСС, которая была утверждена приказом ФСС РФ от 26 февраля 2015 г. № 59. Хотя в июле в эту форму были внесены незначительные технические поправки, в целом она осталась прежней. Однако, с 1 квартала 2016 года будет действовать новая отчетная форма 4-ФСС. Пока известно, что на ее титульном листе добавится новое поле «район», а в саму форму внесут отдельный раздел о взносах иностранных граждан из стран ЕАЭС.

6. Взносы на травматизм в 2016 году

Хотя сами тарифы на травматизм в 2016 году остались прежними, утвержденными Федеральным законом от 14 декабря 2015 г. № 362-ФЗ, каждая организация должна ежегодно проходить процедуру присвоения одного из 32 тарифов. От этого зависит, какую ставку она будет применять для начисления взносов на травматизм — от 0,2% до 8,5%. Это зависит от вида деятельности организации, а также от того, как она прошла спецоценку условий труда работников. Лимита доходов работников для определения облагаемой взносами на травматизм базы, не предусмотрено.

От редакции: подробную информацию о расчете и уплате страховых взносов, а также об отчетности по ним можно найти в Путеводителе по налогам системы Консультант Плюс.

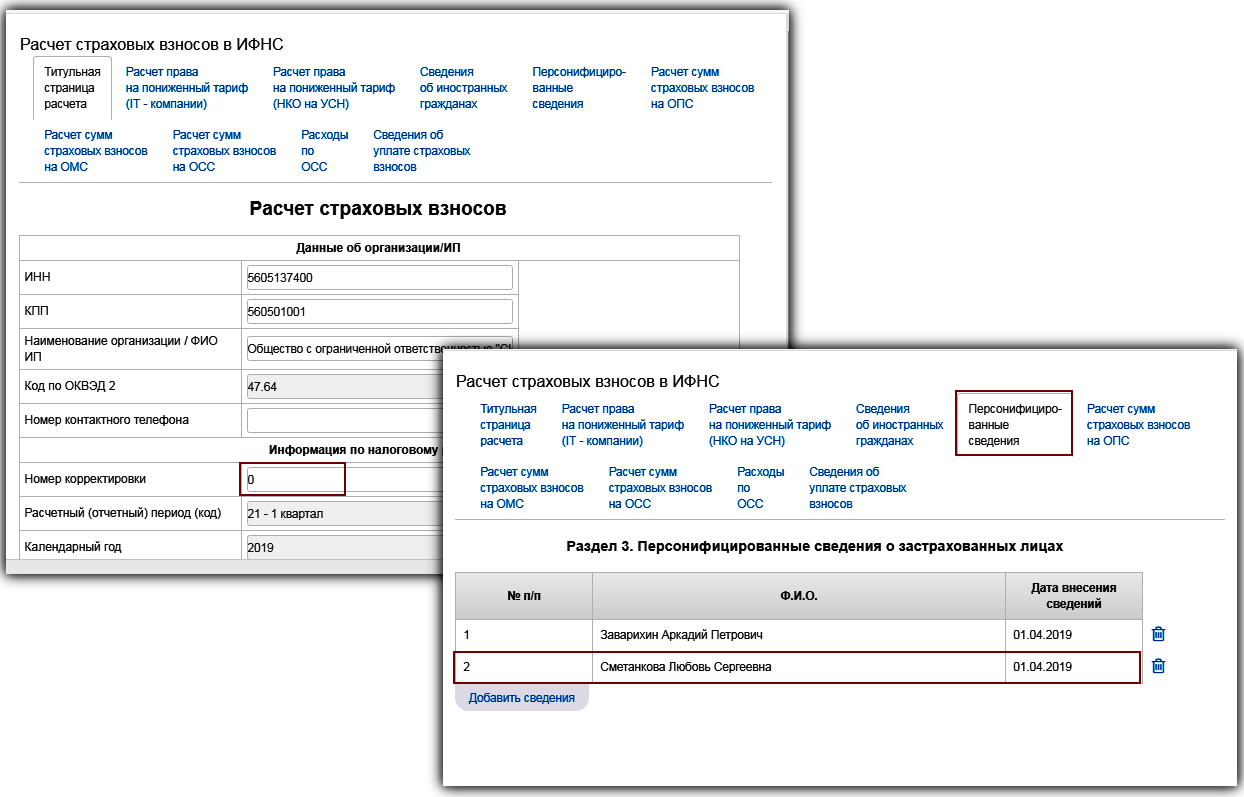

Образец заполнения РСВ за 3 квартал 2022

Рассмотрим образец заполнения РСВ за 3 квартал 2022 года . Титульный лист, который является обязательным для всех подающих расчет, содержит данные о наименовании организации ( или ИП), коде расчетного периода , коде налогового органа, куда предоставляется расчет. В отчетности за Ⅲ квартал в поле «код расчетного периода» указываем код «33» — это код отчетности за Ⅲ квартал. В поле «Среднесписочная численность (чел) » указываем среднесписочную численность. рассчитанную по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата т 24.11.2021 года №832. В обязательном порядке все страхователи включают в расчет:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

Крестьянские фермерские хозяйства заполняют раздел 2 бланка. Остальные листы расчета заполняют страхователи, у которых есть соответствующие показатели.

Весь расчет производится в приложениях, а итоговые показатели заносятся в раздел 1.

В разделе 3 приводятся персонифицированные сведения о сотрудниках, получивших доходы, которые облагаются страховыми взносами.

Приложение 3

Этот раздел в расчете по страховым взносам, предназначен для хозяйствующих субъектов, ведущих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. В нем показывают расчет права на применение специальных пониженных тарифов для этой отрасли.

Те, кто данные тарифы не применяет – приложение не заполняют.

Какие выплаты включаются в базу?

При расчете отчислений страхового характера следует проводить сравнение базы с предельной величиной. Для правильного расчета базы следует знать, какие выплаты нужно учитывать, а какие нет.

Учитываются:

- Заработная плата, согласно отработанному времени (про выплаты з/п читайте в статье ⇒ «Сроки выплаты заработной платы в 2022 году»);

- Премии, надбавки, проценты к зарплате – стимулирующие выплаты;

- Компенсационные доплаты в виде районного коэффициента в 2022;

- Компенсация неистраченных дней отпуска при разрыве трудовых отношений;

- Выходное пособие свыше утроенного среднего месячного заработка (шестикратного для трудящихся в РКС и приравненных к нему территорий);

- Выплаты по договорам ГПХ в отношении взносов в ПФР и ФОМС;

- Вознаграждения в натуральной форме – исходя из их документальной стоимости;

- Вознаграждения по авторским заказам, по договорам реализации исключительного права на такие НМА, как научные, литературные произведения, предметы искусства, и права на использование данных НМА – определяются как доходы по договору или заказу минус расходы, обоснованные документацией.

Не учитываются:

- Больничные пособия;

- Пособия, рассчитываемые в связи с беременностью, материнством и воспитанием ребенка;

- Иные виды пособий государственного характера;

- Выплаты компенсационного характера, связанные с оплатой проживания, питания, ГСМ, спецодежды, дополнительного обучения и повышения квалификации, возмещение вреда, нанесенного здоровью;

- Оплата труда физических лиц по договорам ГПХ в целях определения взносов в ФСС;

- Выплаты, покрывающие расходы по договорам ГПХ;

- Материальная помощь до 4000руб. (поддержка, оказанная в связи с чрезвычайными событиями, смертью членов семьи не учитывается полностью, при рождении нового члена семьи – в пределах 50000 на одного ребенка);

- Выплаты на командировочные расходы;

- Доходы иностранных лиц.

Полный список выплат, не учитываемых при определении базы, закреплен в 9 ст. закона №212-ФЗ.

Если работник трудится с середины года

Если рассматривается ситуация, когда сотрудник работает на одном месте работы весь год, то все просто – база для исчисления взносов считается нарастающим итогом с января на конец каждого месяца. По окончании каждого месяца достаточно сложить доходы и вознаграждения каждого месяца и сравнить полученную величину с предельной базой.

Если работник трудится у данного работодателя не с января текущего года, например, официально трудоустроен с середины года, то базу для подсчета страховых отчислений нужно считать исходя из тех доходов, которые были выплачены работнику данным работодателем. Доходы, полученные от других работодателей в этом году, не учитываются.

Если с работником заключено несколько соглашений

Бывают ситуации, когда с одним и тем же человеком работодатель заключает несколько соглашений – трудовой договор о постоянной работе, о работе по совместительству, договор ГПХ. Если по каждому такому соглашению работодатель производит выплаты, база рассчитывается путем сложения доходов по всем договорам.

При учете выплат по договорам ГПХ следует помнить, что данные доходы следует включать в базу для расчета пенсионных и медицинских отчислений, и не следует включать в базу для расчета социальных отчислений.

Занижение базы по взносам наказывается денежным штрафом

С 01.01.2017 года положения статьи 120 НК, устанавливающей наказание за грубые нарушения правил учета доходов/расходов и объектов налогообложения, распространяются на базу по страховым взносам.

Письмо Минфина от 26.05.2017

Если грубые нарушения правил учета объектов обложения страховыми взносами повлекли занижение базы по взносам, страхователю грозит штраф в размере 20% от суммы неуплаченных страховых взносов, но не менее 40 тысяч рублей. Грубым нарушением считается отсутствие первичных документов или регистров бухгалтерского/налогового учета. А также систематическое (два раза и более в течение календарного года) несвоевременное или некорректное отражение операций в бухучете, регистрах налогового учета и в отчетности.

Штрафы и пени за неуплату страховых взносов

Закон предусматривает следующие последствия неправильного расчета взносов и задержки их уплаты:

- в случае пропуска установленного срока уплаты начинается ежедневное начисление пени (1/300 ставки рефинансирования Центрального Банка за каждый день просрочки);

- непредумышленная неполная уплата (ошибка в расчетах), равно как и абсолютная неуплата влечет штраф в 20 процентов от долга;

- в случае умышленной задержки размер штрафа составит 40 процентов от невыплаченной государству суммы.

Стоит отметить, что взыскать с нерадивого участника пенсионной системы долг могут в принудительном порядке. При этом в сумму, подлежащую взысканию, войдут и сам взнос, и начисленные штрафы. Поэтому, во избежание недоразумений, следует внимательно производить расчеты, пользоваться специализированными онлайн-калькуляторами

Кроме того, важно перечислять выплаты вовремя

Возмещение расходов на социальное страхование

В 2017 году у работодателей останется право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования. Страхователь сможет перечислять взносы за минусом пособий. Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.

Проверка расходов будет происходить так: ИФНС, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Далее инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки. О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами.

Приведенный выше алгоритм будет применяться по 31 декабря 2018 года включительно. Причем не везде, а только в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС. Начиная с января 2019 года, процедура возмещения уйдет в небытие, поскольку все без исключения регионы станут получать пособия напрямую из соцстраха.

Сроки подачи отчетности в ПФР и ФСС

Сроки подачи РСВ-1 в 2016 году:

- За предыдущий год до 15 февраля, электронно – до 20 числа;

- 1 квартал отчитывается до 16 мая, до 20 – электронно;

- 6 месяцев отчетность выполняется до 15 августа, до 22 числа электронно;

- За 9 месяцев до 15 ноября, до 21 посредством компьютера.

Сроки подачи 4-ФСС в 2016 году:

- за год — 20 января в бумажном виде, 25 января — электронно;

- за 1 квартал — 20 и 25 апреля соответственно;

- за 6 месяцев — 20 и 25 июля;

- за 9 месяцев — 20 и 25 октября.

Сроки подачи СЗВ-М в 2016 году:

До 10 числа каждого месяца за прошедший месяц.

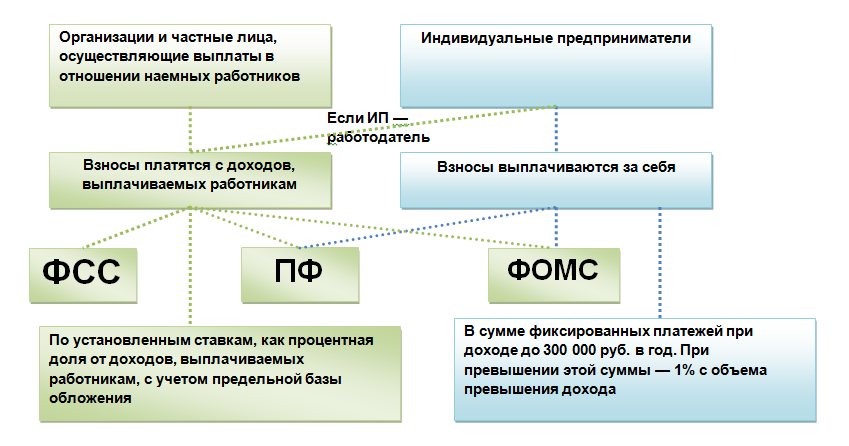

Страховые взносы

ИП и организации должны каждый месяц вносить платежи по страховкам за подчиненных по следующим пунктам:

- Пенсионное страхование в ПФР;

- Медицинское в ФФОМС;

- Социальное страхование в ФСС.

Лицо физическое выполняет оплаты только в ПФР и ФФОМС, в соответствии с договорами гражданско-правового назначения.

Важно: в ФСС взносы по несчастным случаям не осуществляются, а по временной нетрудоспособности имеют место, однако при наличии данного нюанса в договоре. Также существует перечень выплат подчиненному, освобожденных от уплаты процентов по страховке, о чем идет речь в ст

9 ФЗ № 212

Также существует перечень выплат подчиненному, освобожденных от уплаты процентов по страховке, о чем идет речь в ст. 9 ФЗ № 212.

ИП должны:

- Перед внесением средств, стать на учет в ПФР и ФСС как работодатели;

- Параллельно осуществлять страховой взнос за себя лично.

Размеры взносов в 2016 году

Тарифы имеют процентные соотношения:

- ПФР – 22%;

- ФФОМС – 5,1%;

- ФСС – 2,9%, не учитывая выплат по несчастью.

При этом отдельные предприниматели могут использовать пониженные тарифы, что указано в специальных документах.

В 2016 году лимиты на начисление выплат в фонды изменились:

- ПФР – 796 тысяч рублей;

- ФСС – 718 тысяч рублей;

- В ФФОМС – предельный размер взноса отменен.

Важно: льготники при превышении установленных лимитов не должны выполнять взносы в ПФР и ФСС. Дополнительные взносы выплачиваются в произвольном размере, а организации, сделавшие оценку условий труда, могут пользоваться системой специальных тарифов в ПФР — подробности здесь

Дополнительные взносы выплачиваются в произвольном размере, а организации, сделавшие оценку условий труда, могут пользоваться системой специальных тарифов в ПФР — подробности здесь.

Сроки оплаты

Оплата страховых процентов в соответствующие инстанции вносятся каждые 30 дней не позднее 15-го числа будущего месяца. Если 15-е попадает в выходной или праздник, то выплата производится в первый рабочий день после даты.

Выплаты в ПФР

В этом году все взносы в ПФР осуществляются единым платежным поручением с использованием соответствующего реквизита для платежа.

Все взносы перечисляются на страховую часть, а инстанция уже самостоятельно занимается их распределением.

Выплаты в ФСС

Выполнение выплат взносов в ФСС выполняется 2-мя частями на:

- Временную нетрудоспособность, относящуюся к материнству;

- Произошедшие несчастья на производстве и возникновение профессиональных осложнений.

Размер взноса при временной нетрудоспособности равно 2,9% от оплаты труда, однако может измениться при использовании льготного тарифа.

Взнос от несчастного случая имеет размер от 0,2% до 8,5% зависимо от вида профессиональной деятельности и класса риска к которой деятельность относится.

С 2017 года планируются значительные изменения в плане администрирования страховых взносов, данная функция должна перейти от фондов к налоговому органу, в связи с чем должны поменяться формы отчетности. Планируется разработать одну форму отчетности по страховым взносам для подачи в ФНС.

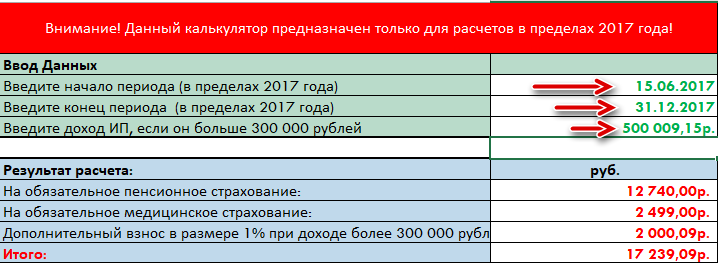

Пенсионные взносы с доходов более 300000 рублей

Порядок расчета страховых взносов с суммы более 300000 р. зависит от выбранной предпринимателем системы налогообложения. Для расчета налоговой базы по взносам с доходов более 300000 р. учитываются:

выручка для УСН или ОСНО (что важно отметить: берется показатель без уменьшения на размер расходов);

потенциальный размер прибыли на ЕНВД и ПСН.

При совмещении нескольких налоговых режимов доходы от них складываются

Важно учитывать, что расчет данного дополнительного платежа контролируется представителями Пенсионного фонда. К ним поступает информация о полученных предпринимателем доходах за год из Налоговой службы на основании сданных деклараций

Платеж направляется только в ПФР, в ФОМС данные отчисления не поступают. Деньги можно заплатить до конца года, но предельный срок установлен до 15 марта 2017 года (для доходов, полученных в 2016 году).

Приведем пример. Предприниматель заработал в 2016 году 350000 р. на УСН, еще 120000 р. составил его потенциальный доход от работы на «вмененке». Совокупный доход за 2016 год – 470000 р. Налог в ПФР 1% нужно заплатить с 170000 р.: (470000-300000)*1%. 1700 р. нужно перечислить в дополнение к фиксированному платежу.

Отчисления со сверхдоходов не могут быть бесконечно большими. Законодательно установлен предельный размер взносов в ПФР. Он рассчитывается как восьмикратный размер МРОТ, умноженный на число месяцев и страховой тариф (6204*8*12*26%).

Несмотря на многочисленные споры о том, можно ли учитывать взносы в ПФР со сверхдоходов в составе расходов или уменьшать на них авансы, Минфин все же признал данный платеж обязательным и приравнял его к фиксированным, а также допустил возможность его учета в качестве расхода, уменьшающего доходы или авансы.

Предельная база для страховых взносов в 2016 г.

В 2016 году работодателям придется платить больше взносов, чем в 2015 в связи с повышением предельной базы для расчета взносов обязательного страхового характера. Новые проиндексированные величины, актуальные с января 2016 года, определяются Постановлением №1265 от 26.11.15:

- 796000 руб. – отчисления в ПФР (711000 — в 2015 г.);

- 718000 руб. – отчисления в ФСС (670000 — в 2015 г.).

Взносы в ФОМС начисляются независимо от величины базы, то есть со всей суммы выплат физическому лицу. Лимит доходов для медицинских отчислений отменен с 2015 года.

| Доходы работника | Ставка |

| В ПФР | |

| Меньше или равно 796 000 | 22% |

| Свыше 796 000 | 10% |

| В ФСС | |

| Меньше или равно 718 000 | 2,9% |

| Свыше 718 000 | 0% |

| В ФОМС | |

| Вся сумма дохода | 5,1% |

Лимит базы для обязательных страховых отчислений в ПФР и ФСС отличается, что связано с различным механизмом расчета этого лимита, действующим с начала 2015 года.

Размер предельной базы для взносов в ФСС регулируется четвертым пунктом ст.8 Закона №212-ФЗ и устанавливается ежегодно постановлением Правительства РФ.

В отношении взносов в ПФР этот параметр регулируется пунктом 5.1 ст.8 Закона №212-ФЗ, который устанавливает, что показатель лимита индексируется каждый год в зависимости от средней зарплаты в РФ, умноженной на 12, с учетом повышающих коэффициентов, прописанных в указанном пункте. На 2016 год определен коэффициент 1,8. Полученная величина округляется. Данный порядок расчета лимита будет действовать до 2022 года.

Сроки для уплаты пенсионных отчислений

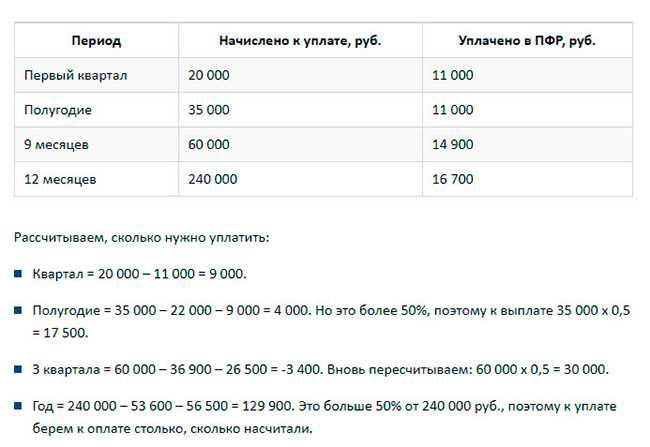

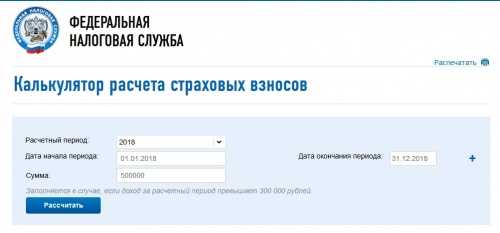

Фиксированные взносы ИП может перечислять помесячно, ежеквартально или единым платежом в начале или в конце года. В этом их отличие от пенсионных отчислений за наемных сотрудников ИП. В данном случае взносы должны уплачиваться ежемесячно до 15 числа месяца, следующего за отчетным.

Единственное ограничение по срокам: фиксированные платежи необходимо заплатить до конца 2016 года (до 31 декабря). Уже с 1 января 2017 года на просроченную задолженность будут насчитываться пени. Стоит учитывать, что из-за изменения ключевой ставки, к которой привязан расчет пени, они возросли сразу на 33%.

Помимо предусмотренных законом штрафных санкций в отношении неплательщиков, индивидуальные предприниматели имеют другие стимулы для своевременной оплаты страховых взносов. Так, ИП на УСН с объектом “доходы минус расходы” и на ОСНО могут учесть в расходах, уменьшающих налогооблагаемую базу, только фактически уплаченные взносы. Начисленные, но не переведенные в бюджет платежи брать в расчет нельзя. Это может привести к возникновению переплаты по налогу.

ИП без работников на УСН с объектом “доходы” и на ЕНВД вправе уменьшать аванс по налогу и сам единый налог на уплаченные взносы. Поэтому таким налогоплательщикам выгодно оплачивать их ежеквартально до момента подачи вмененной декларации при ЕНВД или до последнего дня в квартале при УСН.

Отчитываться по взносам ИП за себя в 2016 году не нужно. Данная форма отчетности в ПФР уже несколько лет не действует.

Для чего применяется предельная база для страховых взносов?

Данная величина предназначена для верного расчета страховых взносов, подлежащих перечислению в связи с обязательным страхованием физического лица

Ее значение ежегодно меняется, а потому важно отслеживать изменения и своевременно применять их в исчислении

При определении взносов для перечисления в фонды следует:

- Последовательно сложить все вознаграждения каждого сотрудника с января текущего года;

- Сравнить полученный параметр с предельной базой, утвержденной Правительством РФ;

- С зарплаты в границах предельного лимита взнос начисляется по стандартным ставкам (пенсионные отчисления – 22%, социальные отчисления – 2,9%);

- С зарплаты свыше лимита – по уменьшенным ставкам (пенсионные отчисления – 10%, социальные отчисления – 0%).

Предельная база для страховых взносов: пример использованияРаботнику в ноябре начислена зарплата, включающая в себя оклад – 40000 руб. и премию – 35000 руб. С января текущего года работнику начислено 750 000 руб. (за период с 01.01 по 31.10). Задача бухгалтера – определить величину страховых взносов за ноябрь. Для корректного расчета следует определить нарастающим итогом базу для взносов на конец ноября, сравнить ее с предельным значением, утвержденным Правительством РФ, и выбрать подходящую ставку для начисления. На конец ноября общая величина начислений = 750 000 + 40 000 + 35 000 = 825 000. |

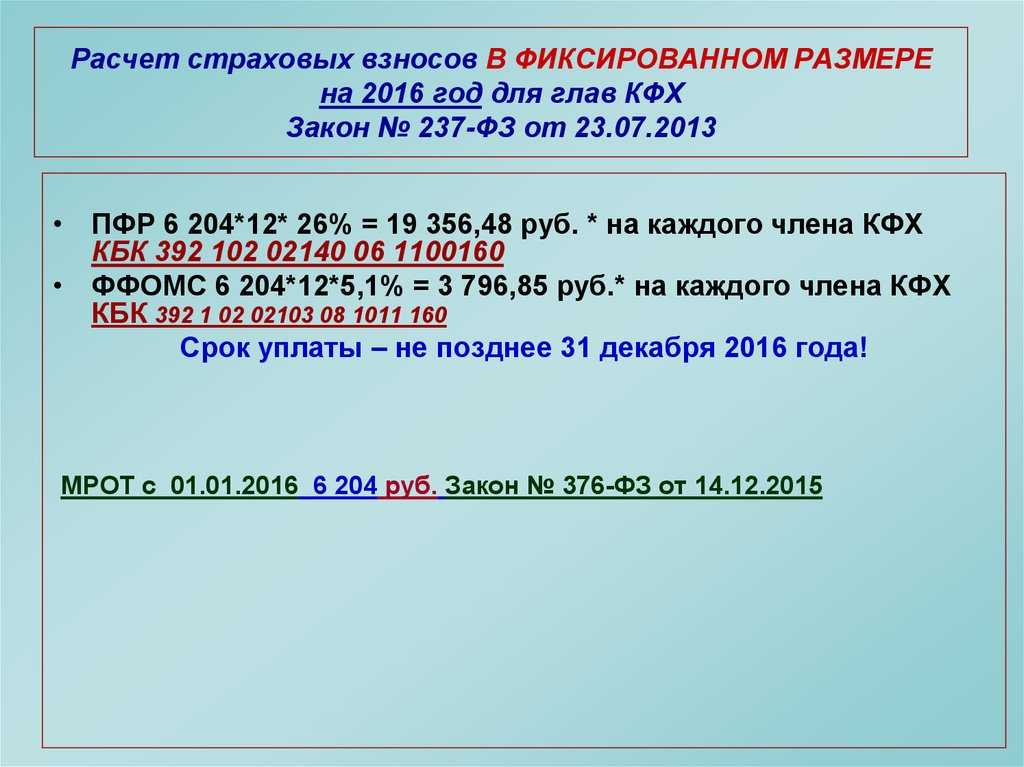

Порядок начисления взносов в ПФР для ИП в 2016 году

Взносы в ПФР – это обязательный платеж для всех бизнесменов, выбравших форму ИП для ведения своего дела. Платежи ИП должен перечислять независимо от размера полученной им выручки или убытков.

Уже с первого дня после регистрации своего дела начинают начисляться пенсионные взносы.

Этот момент не учитывают многие начинающие бизнесмены: они полагают, что при отсутствии доходов от ведения бизнеса не обязаны платить деньги в Пенсионный фонд. Неоднократно велись судебные разбирательства на данную тему. При этом суды в большинстве случаев на стороне ПФР.

Законодательно предусмотрен достаточно узкий перечень случаев, когда оплата пенсионных отчислений необязательна, и он не подлежит расширительной трактовке. Это, в частности, отпуск по уходу за ребенком до 1,5 года, срочная служба в армии, уход за ребенком-инвалидом 1 группы. При этом предпринимательская прибыль в данные периоды должна полностью отсутствовать.

Уплата пенсионных отчислений обязательна и для предпринимателей пенсионного возраста и владельцев социально-ориентированного бизнеса. Вид деятельности ИП не играет в данном случае никакого значения.

Обязанность перечислять страховые взносы ИП пропадает только вместе с ликвидацией предпринимательского статуса в установленном законом порядке.

До 2014 года платежи ИП были едины для всех, независимо от размера доходов. Но по последним изменениям в законодательстве взносы за себя зависят от размера выручки.

В 2013 году взносы в ПФР возросли более чем в 2 раза. Таким образом законодатели хотели закрыть дыру в бюджете Пенсионного фонда за счет предпринимателей. Но на практике резкое увеличение налога привело к массовому закрытию российских ИП. Для ряда предпринимателей новый размер страховых взносов оказался неподъемным и делал их бизнес нерентабельным. В результате в ПФР поступило еще меньше налогов, чем в 2012 году.

Осознав ошибочность столь резкого увеличения налоговой нагрузки, законодатели решили применять дифференцированный подход в отношении отчислений в Пенсионный фонд. По новым правилам, вступившим в силу в 2014 году, предпринимателей разделили на две группы:

- ИП с небольшими годовыми доходами до 300000 р. платят, как и раньше, только фиксированный платеж;

- ИП с доходами свыше 300000 р. уплачивают еще 1% от полученных доходов сверх указанной суммы.

Таким образом, пенсионные отчисления сегодня состоят из двух частей: фиксированный платеж + 1% от сверхдоходов более 300000 р. Рассмотрим порядок расчета более подробно.

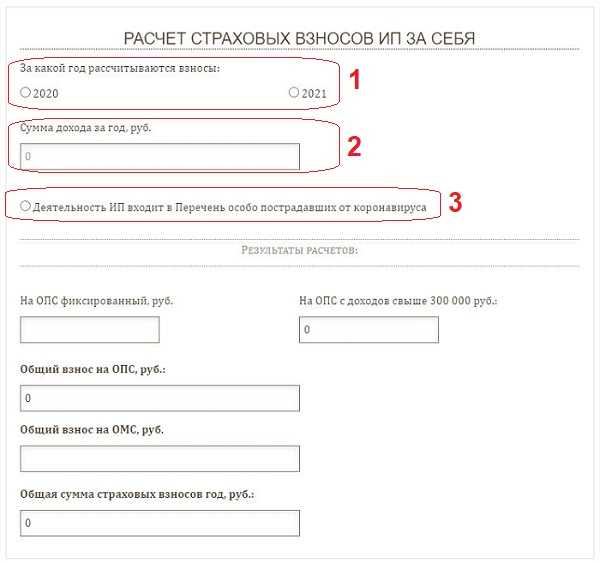

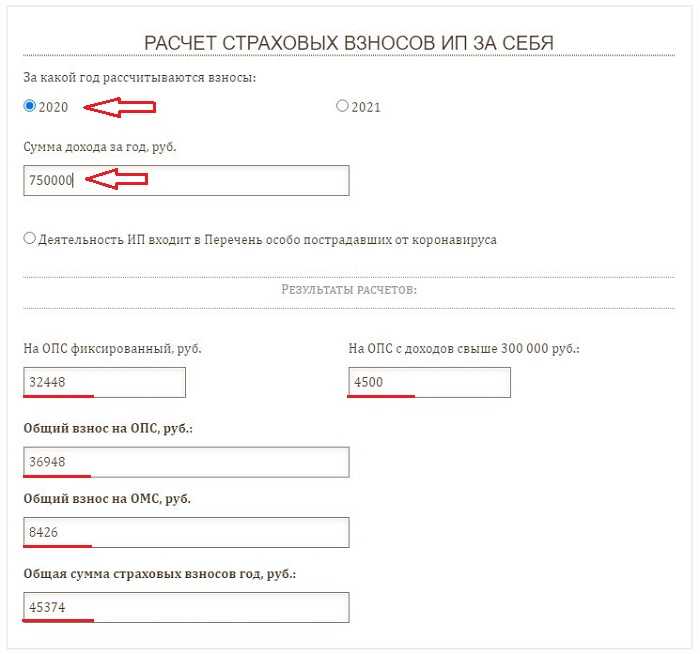

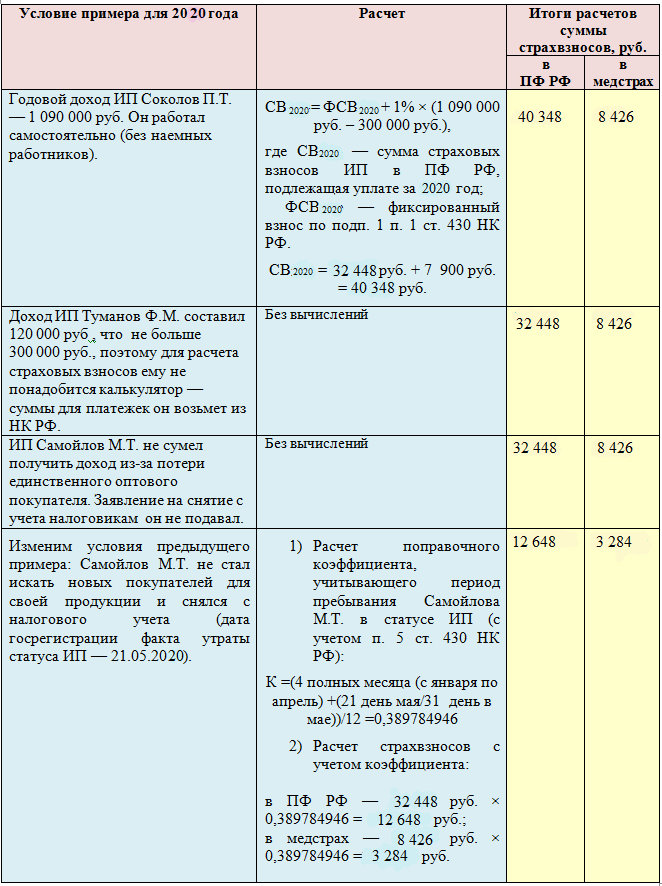

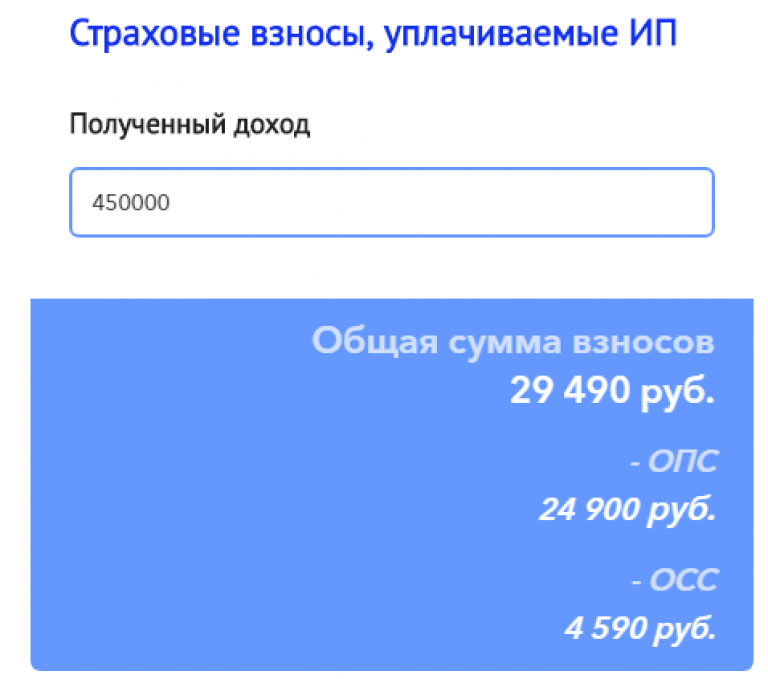

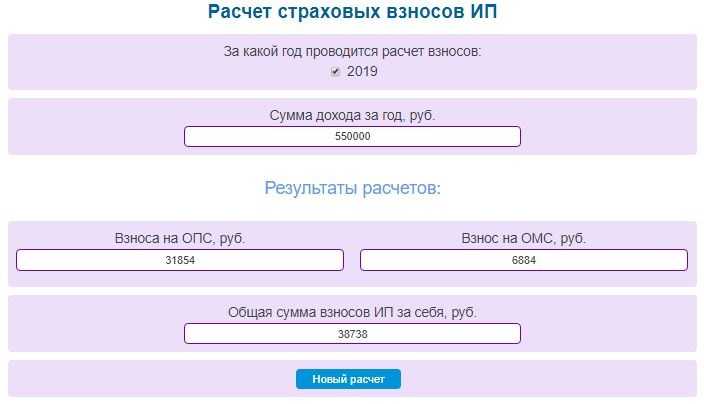

Взносы ИП в год, страховой фонд ПФР с доходов предпринимателей ИП

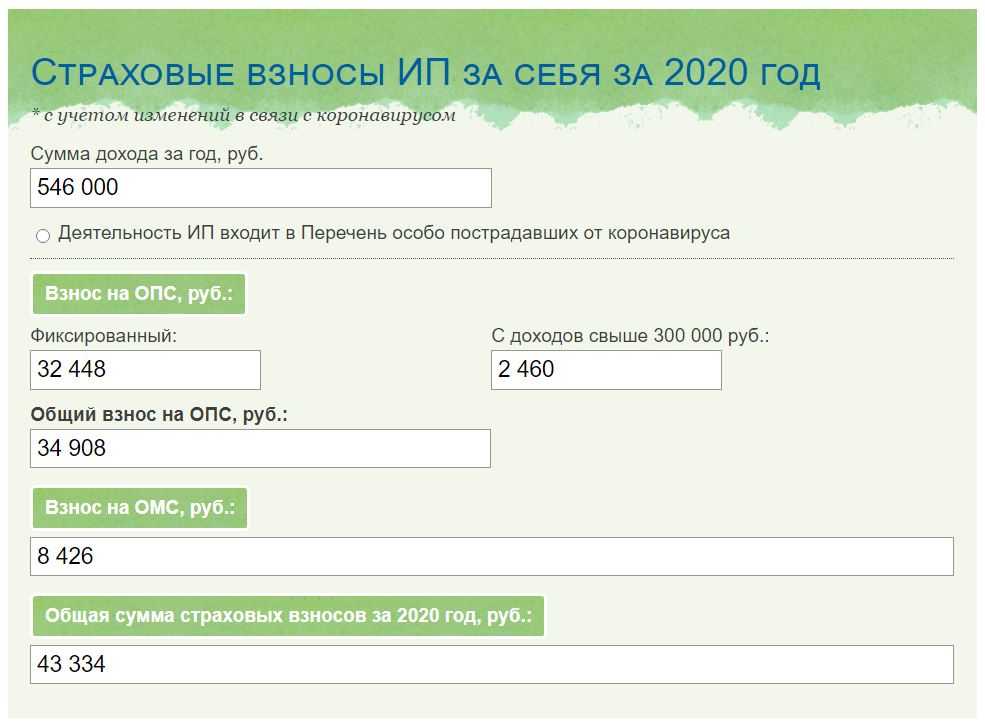

Для тех, кто работает «на себя», т.е. у кого нет наемных работников, установлены отдельные правила согласно статьи 430 НК РФ.

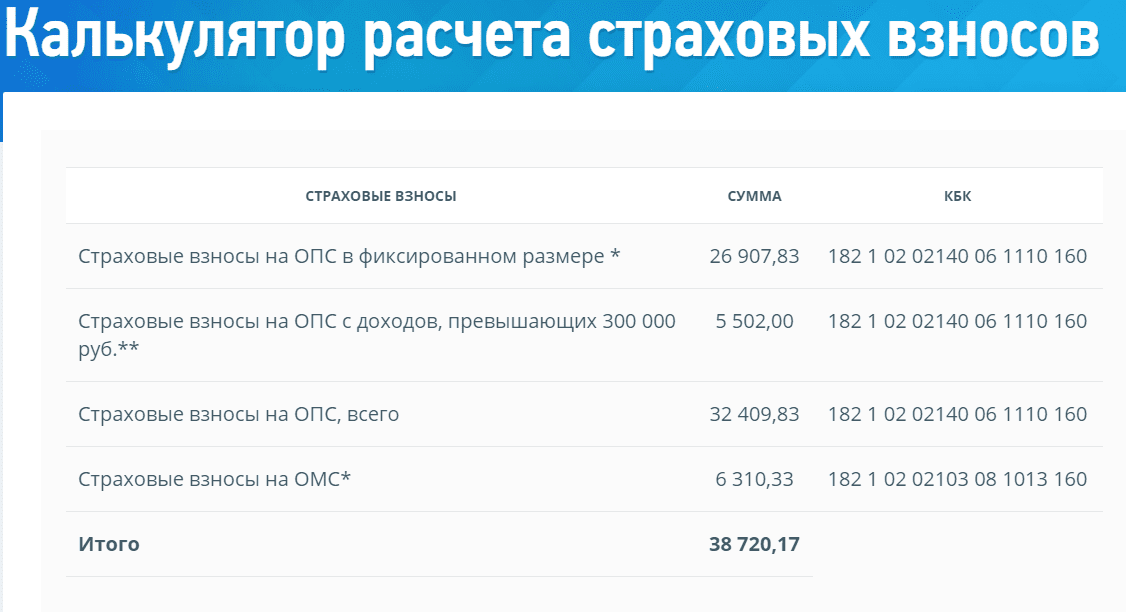

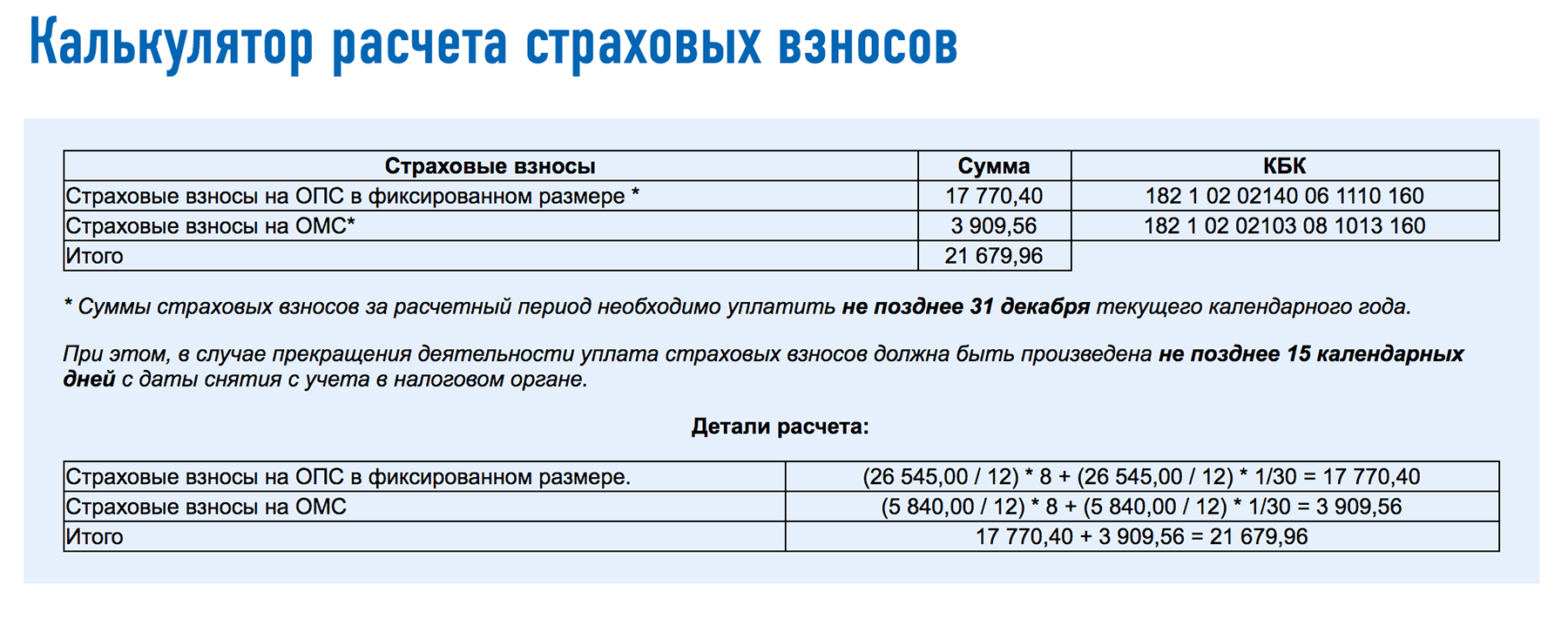

ИП в обязательном порядке платят пенсионные и медицинские страховые взносы в размере, который равен стоимости страхового года. Это фиксированная величина, которая не зависит от доходов предпринимателя.

2018 год составляют:

- на пенсионное страхование — 26 545 руб.;

- медицинское страхование — 5 840 руб.;

Страховой год ИП в 2022. Дан расчет фиксированных страховых взносов ИП для перечисления в ФНС в 2022. Бесплатный онлайн калькулятор фиксированных взносов ИП за себя.

Если календарный год отработан не полностью, размер фиксированных платежей пересчитывается исходя из фактически отработанного времени.

Дополнительный платеж — в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей уплачивается страховой взнос в размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало календарного года, за который уплачиваются страховые взносы, увеличенного в 12 раз, и тарифа страховых взносов на обязательное пенсионное страхование, установленного пунктом 2 статьи 425 настоящего Кодекса плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Общая сумма страховых взносов в пенсионный фонд (минимальный платеж и доплата 1%) не должна быть больше максимального предела, рассчитанного из восьмикратного взноса в текущем году:

за 2018 год — 26 545 руб. × 8 = 212 360 рублей.

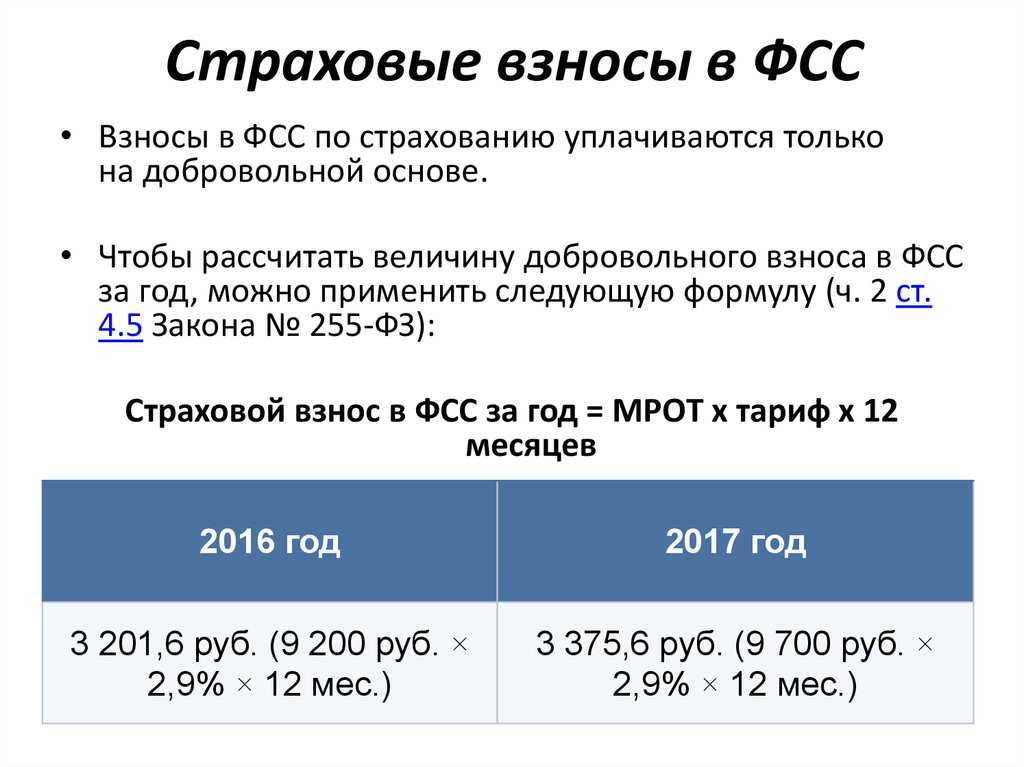

Взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством уплачиваются только на добровольной основе. Это значит, что «индивидуал» по собственному выбору может отказаться от данного вида страхования и не платить взносы. Но при желании он вправе застраховаться, и тогда ему придется перечислять фиксированные взносы в размере стоимости страхового года.

Декретные и другие социальные ПОСОБИЯ для ИП. Лица, состоящие в трудовых отношениях, в случае болезни или беременности могут рассчитывать на выплату декретных пособий. А когда может получать декретные и другие пособия ИП индивидуальный предприниматель?