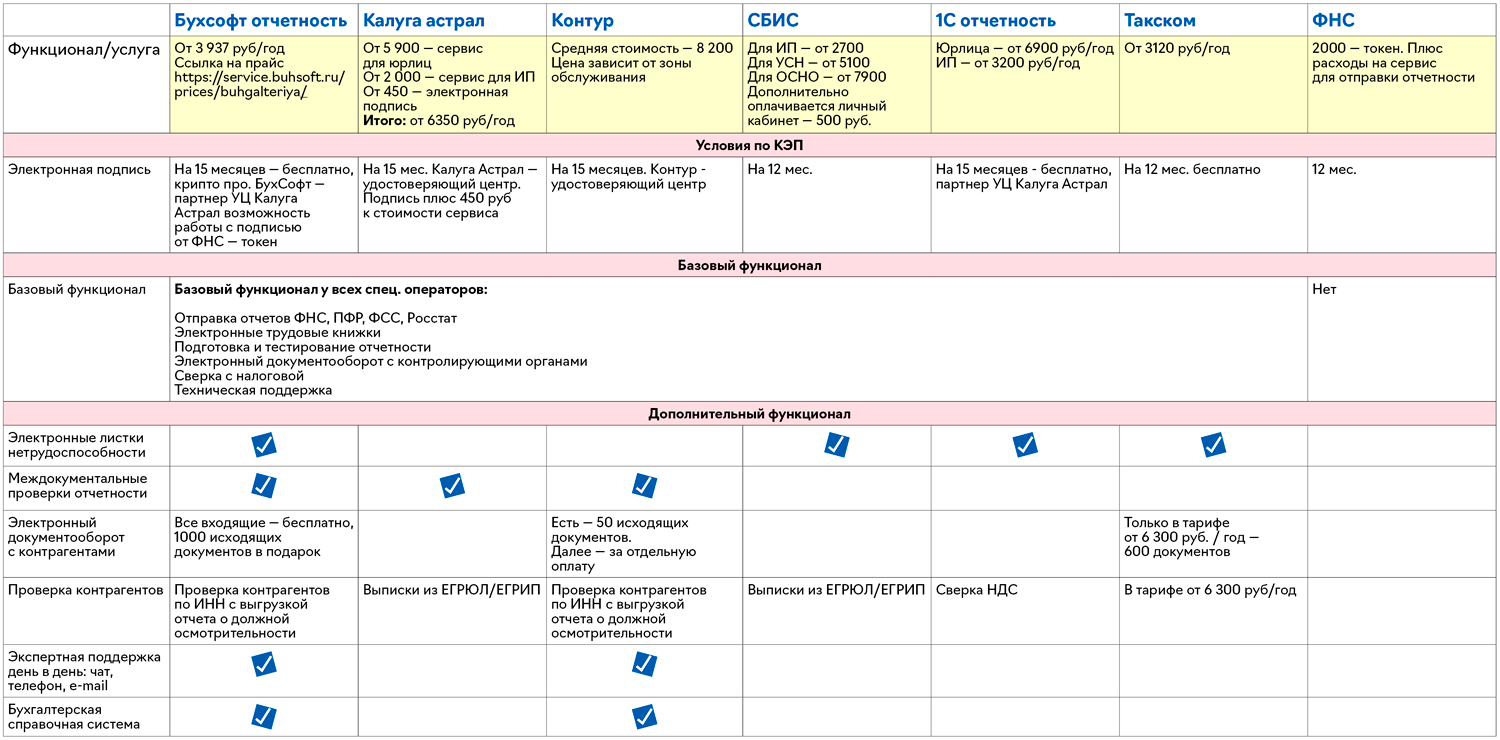

- Зарплата и расчеты с персоналом

- Платежки на зарплату будем заполнять по-новому с 2022 года

- Командировки в ДНР И ЛНР оплатят в двойном размере с 20 июня 2022 года

- Как проверить правильность заполнения

- СЭДО с ФСС – ответы на горячие вопросы

- Ответы на распространенные вопросы

- Действуют ли для новых ИП на патенте налоговые каникулы

- Как перейти на ПСН в 2022 году

- Как показать в РСВ возмещение из ФСС

- Сколько стоит патент для ИП в 2022 году

- id=»korotko-o-glavnom» id=»korotko-o-glavnom» >Коротко о главном

- Отражать ли в РСВ расходы на пособия, возмещенные ФСС за прошлый год

- Если пособие выплачивается по беременности и родам

- Какие нужно собрать документы?

- Обращение в органы социальной защиты за пособием по уходу за ребенком

- Изменение МРОТ и других показателей

- С 19.09.2022 ключевая ставка снижена до 7,5%

- С 25.07.2022 ключевая ставка снижена до 8%

- С 14.06.2022 ключевая ставка снижена до 9,5%

- С 27.05.2022 ключевая ставка снижена до 11%

- С 04.05.2022 ключевая ставка снижена до 14%

- С 11.04.2022 ключевая ставка снижена до 17%

- С 28.02.2022 ключевая ставка повышена до 20%

- С 14.02.2022 ключевая ставка повышена до 9,5%

- Учет по НДФЛ

- Утверждены коды доходов, вычетов и выплат для АУСН-щиков

- Налоговики разъяснили, как платить НДФЛ работодателям на АУСН

- Льготное питание могут освободить от НДФЛ и взносов

- Проценты по вкладам и матвыгоду освободили от НДФЛ

- ФНС уточнила контрольные соотношения для расчета 6-НДФЛ

- С 2022 года оплата санаторных и оздоровительных путевок сотрудников не облагается НДФЛ

- НДФЛ-вычеты сотрудникам предоставляйте с начала года

- Утверждены новые формы документов для получения вычетов по НДФЛ с 2022

- О порядке получения физкультурного вычета

Зарплата и расчеты с персоналом

Платежки на зарплату будем заполнять по-новому с 2022 года

Если вы удерживаете из зарплаты работников суммы по исполнительным документам (алименты, кредитные долги), обратите внимание, что совсем скоро должны будут вступить в силу новые правила заполнения полей платежных поручений:

- 101 «Статус составителя платежки»;

- 22 «УИН».

Утвержденный документ был опубликован 30.06.2022. Дата начала действия изменений — 6 месяцев со дня опубликования, 30.12.2022 г.

Командировки в ДНР И ЛНР оплатят в двойном размере с 20 июня 2022 года

Утверждены правила расчета выплат, связанных с командировками в Донецк и Луганск. Работники, командированные на эти территории, должны получать удвоенную оплату по среднему заработку за дни нахождения в командировке. Правила применяются с 20 июня 2022 года.

Как проверить правильность заполнения

Кроме того, у страхователей есть возможность заказать в налоговой службе сверку расчетов с бюджетом. Это поможет убедиться в правильности заполнения расчета: если данные бухучета совпадут с итогами сверки, то все верно

Важно, что налоговики и инспекторы из Фонда социального страхования получают сведения не из итоговых строк РСВ, а из карточек расчета с бюджетом, куда переносятся все данные

Задорожнева Александра

2022-04-18 10:39:34

Декретные пособия больше не отражаются в РСВ. Но страхователю все равно нужно показывать в расчете по страховым взносам работниц в декрете. Даже если сотрудница находится в отпуске по уходу за ребенком, она остается застрахованным лицом: сформируйте на нее отдельный раздел 3 РСВ, а в строках 130-210 раздела 3.2 поставьте прочерки.

СЭДО с ФСС – ответы на горячие вопросы

До какого срока можно отправлять сведения без штрафных санкций по сотрудникам, работающим в организации на 1.01.2022?

Если речь идёт про сведения о застрахованном лице – то сроков действующим законодательством не предусмотрено.

Если речь идёт про сведения необходимые для назначения и выплаты пособий – для них предусмотрены конкретные сроки и соответствующие штрафы. Частью 13 статьи 13 Федерального закона 255-ФЗ от 29.12.2006 г. предусмотрено, что работодатель обязан в течение 3 рабочих дней предоставить сведения, необходимые для назначения пособия. Штраф за непредставление или представление сведений не в срок составляет 5 000 руб.

Нужно ли направлять сведения, если сотрудник, работающий на 1 января 2022 года уволен на дату представления сведения в ФСС?

Нет, не нужно. ФСС рекомендует страхователям направлять сведения о застрахованных лицах, в первую очередь на часто болеющих сотрудников, беременных женщин и уволенных в течение 30 дней.

В соответствии с законодательством, если сотрудник увольняется и у него наступает временная нетрудоспособность в течение 30 календарных дней после увольнения, то такой больничный лист подлежит оплате за счет средств ФСС.

Резиденты и нерезиденты – по кому отправлять данные?

Сведения требуется отправлять о застрахованном лице. Если у вас работает нерезидент, то необходимо разобраться – является ли он застрахованным лицом. Например, у вас работает иностранный гражданин, временно пребывающий, он имеет право на получение пособие только по временной нетрудоспособности при условии, что вы за него уплатили взносы в течение 6 месяцев. По такому сотруднику соответственно требуется отправлять сведения. Если сотрудники не являются застрахованными лицами – направлять ничего не нужно.

Нужно ли у сотрудников подписывать сведения в печатной форме перед отправкой?

Да. Форма сведений утверждена Приказом ФСС от 4.02.21 №26, приложение 2. Строка «подпись застрахованного лица» там присутствует. Застрахованные лица либо с вашей помощью, либо самостоятельно заполняют такие сведения и сдают в бухгалтерию или в отдел кадров.

Если у сотрудника изменится карта, паспорт, прописка – нужно ли информировать и в какой срок?

Информировать нужно обязательно. Сделать это необходимо в течение 3 рабочих дней, согласно части 14 статьи 13 ФС 255-ФЗ.

Нужно ли направлять сведения по совместителям, в том числе и внешним?

Нужно.

Если допустили ошибку в сведениях о застрахованных лицах – как исправить?

Отправить сведения с актуальными данными.

Обязательно ли применять СЭДО?

На сегодняшний день да.

Когда можно не отправлять реестры ЭЛН? В текущий момент страхователь направляет 2 реестра : реестр ЭЛН и реестр прямых выплат.

В 1С предусмотрена отправка и реестра ЭЛН, и реестра прямых выплат. Если вам не пришёл предзаполненный реестр, на который вы отвечаете, а вы самостоятельно направляете нам сведения, необходимые для назначения и выплаты пособия, то вам необходимо заполнять оба реестра.

Получили извещение ФСС о получении недостоверных сведений по СЭДО, как правильно направить ответ? В СЭДО не нашли такой возможности. Правильно ли будет почтой?

Почтой неправильно. Для пользования всеми функциями СЭДО в программе 1С необходимо обновить конфигурацию до последней версии.

Сообщение ФСС об изменении ЭЛН и извещение ФСС – в чём отличие этих документов?

Сообщение об изменении ЭЛН вам приходит автоматически, из единой информационной системы ФСС, когда у работника изменяется статус больничного листа. А извещение ФСС это имеется в виду извещение о представлении недостающих сведений. Например, вы отправили в ФСС заполненный реестр, но данные в нём были указаны неправильно. Через СЭДО в течение 3 рабочих дней вы подтверждаете получение извещения и в течение 5 рабочих дней предоставляете недостающие сведения, необходимые для назначения и выплаты пособия.

Можно ли с помощью СЭДО направлять письма, корреспонденцию в ФСС?

Данная возможность не предусмотрена.

Если возникают вопросы по работе с СЭДО как правильно обратиться в ФСС?

Вопрос можно задать позвонив по номеру телефона 53-96-90 (многоканальный). Добавочные 5168, 5164.

Добавочный 5164 Начальник отдела Соловей Ю.В.

Добавочный 5192 заместитель начальника Куркова А.С.

Если у вас появились вопросы по работе с СЭДО – обращайтесь в Службу технической поддержки пользователей:

+7 978 055 12 33 (многоканальный) its@kutuzov-it.com

Ответы на распространенные вопросы

Вопрос: Может ли компания избежать плановой проверки трудинспекции?

Ответ: Такая возможность существует у субъектов малого предпринимательства. Согласно ст. 26.1 закона №294-ФЗ от 26.12.2008 юрлица и предприниматели, имеющие статус малого предпринимательства вправе избежать проверки ГИТ. Для этого они должны подать заявление, в котором будет содержаться требование об исключении компании из плана будущих проверок.

Вопрос: Насколько часто ГИТ может проводить плановые проверки одной компании?

Ответ: Плановые проверки ГИТ может проводить не чаще 1 раза в 3 года.

Вопрос: При проверке инспекторы запрашивают документы, которые не имеют отношение к предмету проверки. Обязаны ли мы их предоставлять?

Ответ: Перечень документов, которые инспекторы ГИТ вправе запрашивать при проверке не является закрытым. Однако это не означает, что инспекторы могут запрашивать абсолютно любые документы. Работодатель должен предоставлять инспекторам только те документы, которые непосредственно относятся к предмету проверки.

Вопрос: Когда проводятся внеплановые проверки?

Ответ: Любое нарушение трудового законодательства является поводом для проведения внеплановой проверки трудинспекцией. Она может проводится, например, если сотрудник компании обратился в инспекцию с заявлением о нарушении его прав

Однако, инспекторы также будут обращать внимание на наличие других заявлений от граждан, информацию из органов госвласти, запросов о проведении проверки охраны труда и другую информацию

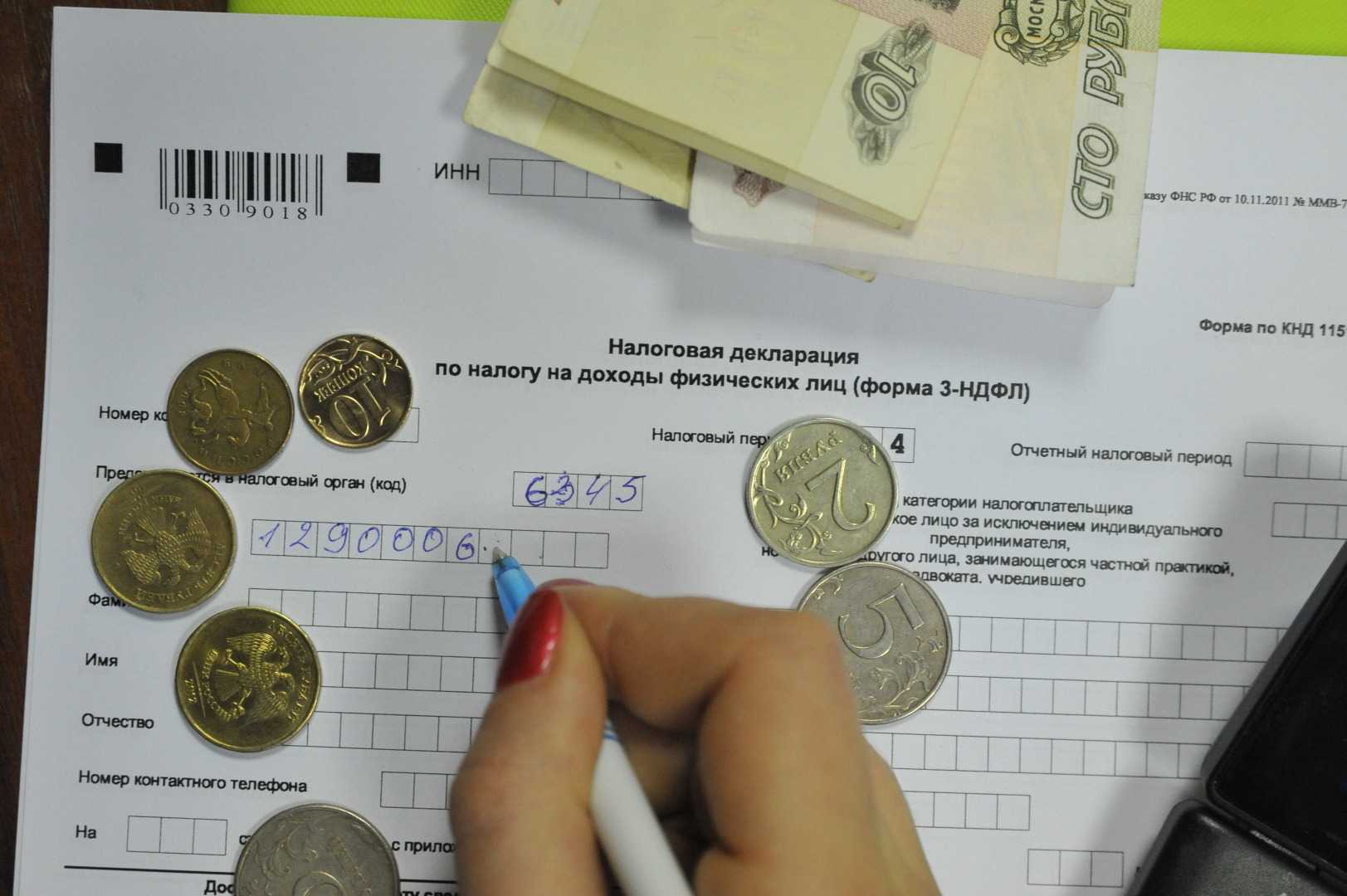

Действуют ли для новых ИП на патенте налоговые каникулы

Законы субъектов могут вводить нулевую ставку для новых ИП на патенте или упрощёнке, работающих в производственной, научной, социальной сфере, а также оказывающих бытовые услуги населению. Такие ИП применяют нулевую ставку со дня госрегистрации непрерывно не более двух налоговых периодов.

Программу налоговых каникул закрепили на федеральном уровне до конца 2023 года. Многие субъекты РФ воспользовались этим и продлили каникулы, среди них Тюменская, Свердловская, Самарская, Ленинградская, Архангельская, Кемеровская области, республика Алтай, Бурятия, Карелия, Ставропольский край и т.д.

Некоторые регионы не стали участвовать в программе, к примеру Москва, Ульяновская и Тверская области.

Чтобы не платить налог, ИП нужно подать в ИФНС заявление, указать в нём нулевую ставку и сослаться на региональное законодательство. Подробнее об этом читайте в нашей статье «Налоговые каникулы для ИП — как ими воспользоваться

Помните, что региональные власти вправе устанавливать дополнительные ограничения для предпринимателей по численности работников и максимальному доходу.

Как перейти на ПСН в 2022 году

Чтобы использовать ПСН, предпринимателю нужно подать заявление в налоговую инспекцию по месту жительства не позднее чем за 10 дней до начала работы на патенте. Если вы — новый ИП, подайте заявление на получение патента одновременно с документами на госрегистрацию.

Галина Азарова, налоговый консультант ИП, который работает в нескольких регионах, например, занимается грузоперевозками, может получить патент как по месту регистрации, так и по месту осуществления деятельности. Самое главное здесь — место заключения договора с клиентом. Это должен быть именно тот регион, в котором вы получили свой патент. К примеру, зарегистрирован ИП в Красноярске и там же получил право на применение ПСН. А грузы он перевозит из Красноярска в Москву и из Москвы в Новосибирск. Чтобы у налоговой не было претензий, в шапках всех договоров указываем в качестве места заключения договора Красноярск. Если местом составления договора будет Москва, придется получать патент и там.

. В ней укажите ФИО, ОГРНИП, срок действия патента (от 1 до 12 месяцев), вид бизнеса и численность наёмного персонала.

В течение 5 рабочих дней налоговики выдадут патент, либо уведомление об отказе. Отказ может последовать, если:

-

В заявлении указаны виды деятельности, в отношении которых патент не применяется.

-

Заявлен срок действия патента меньше 1 месяца или больше 12 месяцев в пределах календарного года.

-

ИП уже утратил право на применение патента в этом календарном году.

-

У предпринимателя есть недоимка по оплате патента.

-

В заявлении заполнены не все обязательные поля.

Заявление разрешается переделать, но лучше сразу будьте внимательны.

Как показать в РСВ возмещение из ФСС

ВАЖНО!

С отчетности за 1 квартал применяется новая форма расчета по страховым взносам. Бланк, инструкция по его заполнению и порядок, как правильно заполнить приложение 2 расчета по страховым взносам, приведены в Приказе ФНС № ЕД-7-11/875@ от 06.10.2021.. Расчет по страховым взносам сдают ежеквартально — до 30-го числа месяца, который следует после отчетного квартала

Если дата отчетности выпадает на праздник или выходной, срок сдачи переносят на следующий рабочий день. Сроки в 2022 году:

Расчет по страховым взносам сдают ежеквартально — до 30-го числа месяца, который следует после отчетного квартала. Если дата отчетности выпадает на праздник или выходной, срок сдачи переносят на следующий рабочий день. Сроки в 2022 году:

- за 4 квартал 2021 — до 31.01.2022;

- за 1 квартал 2022 — до 04.05.2022;

- за 2 квартал 2022 — до 01.08.2022;

- за 3 квартал 2022 — до 31.10.2022;

- за 4 квартал 2022 — до 30.01.2023.

В Приказе № ЕД-7-11/875@ указано, где в РСВ отразить возмещение денежных средств от ФСС, — в приложении № 2 к разделу 1. В этом разделе производится расчет сумм страхвзносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Возмещению подлежат только некоторые соцвыплаты, которые страхователь произвел за собственный счет. Общая инструкция, как в отчете по страховым взносам отразить возмещение из ФСС, построчно (раздел IX Приказа № ЕД-7-11/875@):

- в поле 001 указываем код тарифа плательщика. Все коды тарифов приведены в приложении № 5 к Приказу № ЕД-7-11/875@;

- в поле 010 фиксируем общее количество лиц, застрахованных на обязательное социальное страхование по ВНиМ;

- в поле 015 показываем общее количество физлиц, с выплат которых исчислили страхвзносы;

- в строках 020-060 рассчитываем суммы страхвзносов на ВНиМ;

- в стр. 020 показываем сумму выплат и вознаграждений нарастающим итогом с начала расчетного периода и отдельно за первый, второй и третий месяцы из последних трех отчетного периода;

- в стр. 030 отражаем сумму выплат, которые не облагаются страхвзносами по ВНиМ ();

- в стр. 040 фиксируем суммы выплат в пользу физлиц, которые облагаются взносами в размере, превышающем величину базы для исчисления, нарастающим итогом с начала расчетного периода (). Отдельно расписываем суммы за первый, второй и третий месяцы отчетного периода;

- в стр. 050 значение рассчитываем так: стр. 020 уменьшается на стр. 030 и стр. 040;

- в стр. 055 показываем базу для исчисления страхвзносов с выплат иностранным гражданам (исключение — работники из ЕАЭС);

- в стр. 060 отражаем суммы исчисленных страховых взносов по ВНиМ нарастающим итогом с начала расчетного периода и отдельно за первый, второй и третий месяцы отчетного периода;

- в графе 1 стр. 070 фиксируем возмещенные суммы от ФСС на выплаты страхового обеспечения за периоды 2017-2020 гг. нарастающим итогом с начала расчетного периода. А в графах 2-4 показываем эти же суммы, но применительно к месяцу, в котором фактически произвели возмещение;

- подводим итоги по приложению 2: строка 080 расчета по страховым взносам предназначена для отражения суммы страхвзносов по ВНиМ, которые надо заплатить в бюджет. Сумму показываем нарастающим итогом с начала расчетного периода, и отдельно за первый, второй и третий месяцы отчетного периода.

ВАЖНО!

Показатели строки 080 определяются как сумма исчисленных страхвзносов по строке 060 и возмещенных ФСС расходов плательщика по строке 070 приложения 2 к разделу 1.

Сколько стоит патент для ИП в 2022 году

Стоимость патента рассчитывается так:

Стоимость патента = Налоговая база (потенциально возможный доход) * 6%

Каким будет годовой потенциально возможный доход — опять же решают региональные власти. Соответственно, чем больше власти установят доход по конкретному виду бизнеса, тем дороже будет стоить патент.

В 2022 году цены на патенты вырастут. К примеру, раньше для московских предпринимателей, оказывающих услуги парикмахерских, был установлен потенциально возможный доход в 900 тыс. руб. (Закон № 53 от 31.10.2012). И патент на год стоил 54 000 руб.

С этого года власти установили возможный доход в 1 980 000 руб. Теперь годовой патент обойдется ИП в 118 800 руб. Стоимость налога разрешено снизить на страховые взносы — об этом читайте далее.

Чтобы быстро прикинуть цену патента, используйте калькулятор ФНС — он автоматически всё рассчитает, нужно только подставить свои данные.

Патент оплачивайте по следующим правилам:

-

Если он получен на срок до 6 месяцев — полностью до окончания его действия.

-

Если получен на срок от 6 месяцев до 1 года, то ⅓ налога не позднее 90 дней после начала действия патента; ⅔ — до окончания действия.

id=»korotko-o-glavnom» id=»korotko-o-glavnom» >Коротко о главном

-

Предприниматель на патенте может заниматься разнообразной деятельностью — от ремонта мебели до организации мероприятий. Налоговый кодекс предусматривает 80 видов разрешённой деятельности, а региональные власти вправе этот список расширять.

-

Есть деятельность, которая однозначно запрещена для ИП на патенте. Это оптовая торговля, розничная торговля бензином, финансово-кредитные сделки, пассажирские и грузоперевозки, если у предпринимателя в собственности больше 20 автомобилей.

-

Потенциально возможный доход, от которого зависит стоимость патента, устанавливают власти субъекта РФ. В некоторых регионах, например в Подмосковье, цена патента к 2022 году сильно выросла.

-

Ключевое новшество: стоимость патента разрешили уменьшать на взносы, уплаченные за себя и за работников. За себя — полностью, за работников — до 50%. Чтобы воспользоваться этим правом, ИП нужно подать в налоговую инспекцию.

-

Теперь на патенте могут работать кафе, рестораны, магазины с площадью зала до 150 м. кв.

-

Программу налоговых каникул для новых ИП на патенте государство продлило до 2024 года. Ищите соответствующее распоряжение на портале вашей администрации, либо уточните в налоговой инспекции до регистрации.

-

Для перехода на патент подайте в налоговую не позднее чем за 10 дней до начала работы. В течение 5 дней вам выдадут документ. Во время работы соблюдайте ограничения по видам деятельности, сотрудникам — не больше 15, и доходу — не больше 60 млн. с начала календарного года.

Отражать ли в РСВ расходы на пособия, возмещенные ФСС за прошлый год

Вот как заполнить РСВ, если было возмещение из ФСС в 2022 году: если страхователю пришло возмещение за 2017-2022 гг., его надо показать в строке 070 приложения № 2 к разделу 1 расчета страховых взносов. Возмещение отражается нарастающим итогом с начала расчетного периода. То есть если расходы возместили в 1 квартале 2022, их надо показывать и в отчетности за полугодие, за 9 месяцев и за год.

А вот инструкции, как в РСВ отразить возмещение от ФСС в 2022 году за 2021 год, нет. В 2021 году Соцстрах уже перешел на систему прямых выплат, и все соцпособия застрахованным лицам платил самостоятельно, минуя работодателя. И возмещать расходы страхователя за 2021 г. у фонда нет необходимости.

Вот как выглядит заполненный образец приложения № 2 к разделу 1 РСВ с учетом системы прямых выплат.

Если пособие выплачивается по беременности и родам

В подавляющей массе случаев из-за отсутствия официального места трудоустройства для безработных беременных пособие по БЛ не выплачивается, как и для тех беременных, кто стоит на учете в ЦЗН – они не претендуют на выплаты по БЛ по причине декретного отпуска, а получают пособие в качестве безработных на общих основаниях. Как только отпуск декретный был оформлен, производится прекращение выплат, женщину с учета в Центре не снимают.

Женщинам в декретном отпуске обычно не оплачивают БЛ

Однако существует несколько исключений из данного правила:

- если предприятие было ликвидировано;

- если речь идет о прекращении адвокатской или нотариальной деятельности, а также ИП;

- если женщина учится на очном отделении;

- когда произошел перевод супруга, который служит в армии по контракту, для прохождения обязанностей за границей;

- если женщина подошла с соответствующими документами за 30 дней после увольнения к предыдущему работодателю.

Какие нужно собрать документы?

Чтобы получить пособие по родам и беременности (помимо тех, кто находится на обучении), нужно прийти в органы социальной защиты в том месте, где гражданка официально зарегистрирована, с полным перечнем документов

Важно уточнить, что для учащихся выплатами занимается их учебное заведение (вне зависимости от бюджетной или платной ФО)

Нужно предоставить пакет документов для получения пособия по БиР

Перечень документов:

- Заявление (по форме учреждения, заполненное в ОСЗ), в котором изложена просьба о предоставлении соответствующей выплаты.

- Больничный лист (полученный в ЖК).

- Трудовая книжка (как копия, так и непосредственно оригинал).

- Справки, полученные в центре занятости (этот документ подтверждает, что гражданка встала на учет за год после того, как была ликвидирована фирма, а также то, что пособие за период отпуска не выплачивалось).

- Справка о доходах (этот документ нужен только тем, кто подлежал увольнению по причине ликвидации организации).

Для нетрудоспособных по беременности и родам во время обучения есть определенный порядок, по которому производятся выплаты, если лицо не являлось трудоустроенным, но обучалось в учебном заведении. В этом случае БЛ не выдается, а выплата производится там, где гражданин обучается. Пособие должно быть в размере положенной студенту стипендии (обычной либо же повышенной).

Выплаты женщина, обучающаяся на очном отделении, могут получить в своем учебном заведении

Рассмотрим пример.

Анна обучается в среднем профессиональном учебном заведении, и ее стипендия составляет 478 рублей. Студентка явилась в учебный отдел и предоставила справку о том, что имела место нетрудоспособность по беременности и родам, которая составляла 140 дней. Были произведены следующие действия согласно регламенту:

Среднее определенное количество дней в месяце составило 30,4, в этом случае заработок за день составлял 16,02 рубля. Таким образом сумма выплаты составила 2242,8 рублей.

Для расчета выплат вы можете воспользоваться калькулятором ниже.

Перейти к расчётам

Обращение в органы социальной защиты за пособием по уходу за ребенком

Те лица, которые не являются трудоустроенными, получают пособие в ОСЗ. Туда потребуется предоставить список документов

Важно помнить, что выплаты производятся до того момента, как ребенок достигнет полутора лет

Нужно обратиться в ОСЗ для получения пособия по уходу за ребенком

Потребуется заявление, свидетельство о рождении ребенка (как оригинал, так и копия, если детей несколько, то все свидетельства), свидетельство о местонахождении ребенка (что он проживает с одним из родителей), справка из отдела социальной защиты по месту регистрации супруга, о том, что он не получает выплаты (ее предоставляют в случае, если муж является безработным или проходит обучение на очном отделении), справка из центра занятости о том, что не предоставляется пособие (для обучающихся ее предоставлять не нужно) и трудовая книжка (при наличии – копия).

Если предприятие, на котором работала женщина, ликвидировано во время ее отпуска по уходу за ребенком, она может обратиться за выплатами в ОСЗ

Изменение МРОТ и других показателей

С 19.09.2022 ключевая ставка снижена до 7,5%

Центральный Банк России снизил ключевую ставку. Новое значение ставки 7,5% действует с 19.09.2022 г. Ставка была снижена на 50 базисных пунктов по сравнению с прежним значением (8%).

С 25.07.2022 ключевая ставка снижена до 8%

Центральный Банк России снизил ключевую ставку. Новое значение ставки 8% действует с 25.07.2022 г. Ставка была снижена на 150 базисных пунктов по сравнению с прежним значением (9,5%).

С 14.06.2022 ключевая ставка снижена до 9,5%

Центральный Банк России снизил ключевую ставку. Новое значение ставки 9,5% действует с 14.06.2022 г. Ставка была снижена на 150 базисных пунктов по сравнению с прежним значением (11%).

С 27.05.2022 ключевая ставка снижена до 11%

Центральный Банк России снизил ключевую ставку. Новое значение ставки 11% действует с 27.05.2022 г. Ставка была снижена на 3 процентных пункта по сравнению с прежним значением (14%).

С 04.05.2022 ключевая ставка снижена до 14%

Центральный Банк России снизил ключевую ставку. Новое значение ставки 14% действует с 04.05.2022 г. Ставка была снижена на 3 процентных пункта по сравнению с прежним значением (17%).

С 11.04.2022 ключевая ставка снижена до 17%

Центральный Банк России снизил ключевую ставку. Новое значение ставки 17% действует с 11.04.2022 г. Ставка была снижена на 3 процентных пункта по сравнению с прежним значением (20%).

С 28.02.2022 ключевая ставка повышена до 20%

Центральный Банк России в очередной раз повысил ключевую ставку. Новое значение ставки 20% действует с 28.02.2022 г. Ставка была повышена на 10,5 процентных пунктов по сравнению с прежним значением (9,5%).

С 14.02.2022 ключевая ставка повышена до 9,5%

Центральный Банк России в очередной раз повысил ключевую ставку. Новое значение ставки 9,5% действует с 14.02.2022 г. Ставка была повышена на 1 процентный пункт по сравнению с прежним значением (8,5%).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Учет по НДФЛ

Утверждены коды доходов, вычетов и выплат для АУСН-щиков

Для специального налогового режима «Автоматизированная упрощенная система налогообложения» (АУСН) утверждены:

- коды видов доходов (Приложение N 1 к Приказу ФНС от 07.06.2022 N ЕД-7-11/473@);

- коды видов вычетов (Приложение N 2);

- коды выплат, не признаваемых объектом обложения страховыми взносами, и выплат, не подлежащих обложению взносами (Приложение N 3).

Налоговики разъяснили, как платить НДФЛ работодателям на АУСН

Упрощенцы, выбравшие налоговый режим АУСН, автоматически переходят на расчет НДФЛ уполномоченным банком (ст. 17 Федерального закона от 25.02.2022 N 17-ФЗ). Это значит, что обязанность по расчету и уплате агентского НДФЛ за такие компании (ИП) будут исполнять именно банки.

Льготное питание могут освободить от НДФЛ и взносов

Российский союз промышленников и предпринимателей (РСПП) предложил премьер-министру М. Мишустину освободить от НДФЛ и страховых взносов бесплатное питание сотрудников предприятий. По мнению РСПП, это поможет поддержать бизнес и граждан в условиях санкций.

Проценты по вкладам и матвыгоду освободили от НДФЛ

Совет Федерации 23 марта одобрил федеральный закон, освобождающий от НДФЛ доходы граждан в виде процентов по банковским вкладам, полученным в 2021- 2022 годах. В связи с этим налоговики в 2022-2023 годах не будут включать доходы в виде процентов по депозитам в налоговые уведомления.

ФНС уточнила контрольные соотношения для расчета 6-НДФЛ

Внесены дополнения в контрольные соотношения для проверки 6-НДФЛ — 5 соотношений добавили в раздел 1 «Внутридокументные КС» и одно убрали из раздела 4 «Междокументные КС (налоговая отчетность — ИР). Изменения связаны с тем, что с отчетности за 2021 год применяется обновленная форма расчета, утв. .

С 2022 года оплата санаторных и оздоровительных путевок сотрудников не облагается НДФЛ

ФНС на своем сайте в рубрике «Часто задаваемые вопросы» рассказала, в каком случае сумма полной или частичной компенсации путевки физлицу не облагается НДФЛ.

С 2022 года п. 9 ст. 217 НК РФ действует в новой редакции, утв. Федеральным законом от 17.02.2021 N 8-ФЗ: теперь компенсация санаторно-курортных и оздоровительных путевок освобождается от НДФЛ.

НДФЛ-вычеты сотрудникам предоставляйте с начала года

С 2022 года меняются правила предоставления вычетов по НДФЛ: теперь работник должен получить его с начала года, в котором он обратился за вычетом к работодателю, независимо от того, произошло это в начале года, середине или в конце (Письмо Минфина от 24.11.2021 N 03-04-05/95017).

Утверждены новые формы документов для получения вычетов по НДФЛ с 2022

С 2022 года начнет действие упрощенный порядок получения вычетов по НДФЛ (Федеральный закон от 20.04.2021 N 100-ФЗ). В связи с этим налоговики утвердили формы заявлений о подтверждении права на социальные и имущественные вычеты, правила их заполнения и форматы подачи в электронном виде (Приказ ФНС от 17.08.2021 N ЕД-7-11/755@). Этим же письмом установлены формы уведомлений о подтверждении права на вычет.

О порядке получения физкультурного вычета

По физкультурно-оздоровительным услугам, осуществленным с 01.01.2022, можно получить новый налоговый вычет (ст. 219 НК РФ в ред. Федерального закона от 05.04.2021 N 88-ФЗ). Сколько получится вернуть денег и при каких условиях, рассказываем в этой публикации.