- Размер страховых взносов

- Какие предусмотрены обязательные ставки страховых взносов на 2013 год?

- Дополнительные ставки страховых взносов

- Фиксированный размер страхового взноса в 2017 году

- Стоимость страхового года в 2010 г.

- Поправки, вступающие в силу с 2014 года

- Накопительная часть пенсии для лиц 1967 года рождения и моложе

- Тарифы пенсионных взносов для плательщиков, не относящихся к льготной категории

- Страховые взносы ИП за работников

- Ставки страховых взносов

- Страховые взносы ИП в 2013 году за самого себя.

- Страховые взносы платятся пропорционально времени нахождения в статусе ИП

- Периоды, за которые страховые взносы не платятся

- Уменьшение налогов на сумму страховых взносов

- Пониженные тарифы страховых взносов

- Отчетность по страховым взносам в 2022 году

- Фиксированный размер страхового взноса в 2015 году

- Общие положения ФЗ о страховых взносах

- Случаи применения 212–ФЗ

- Регулирование вопросов страхования: перечень иных актов

- Льготные тарифы страховых взносов на 2013-2014 годы

- Виды деятельности ИП на патенте, при осуществлении которых применяется пониженный тариф страховых взносов

- Что будет, если неправильно уплатить взносы

- Как заполнить платёжное поручение на оплату взносов

- Как оплатить страховые взносы ИП

- Сроки уплаты страховых взносов порядок вычета из налога на доходы ИП

- Тариф в ПФР — 8%

- Фиксированный платеж в ПФР в 2009 г.

- Отчетность по страховым взносам

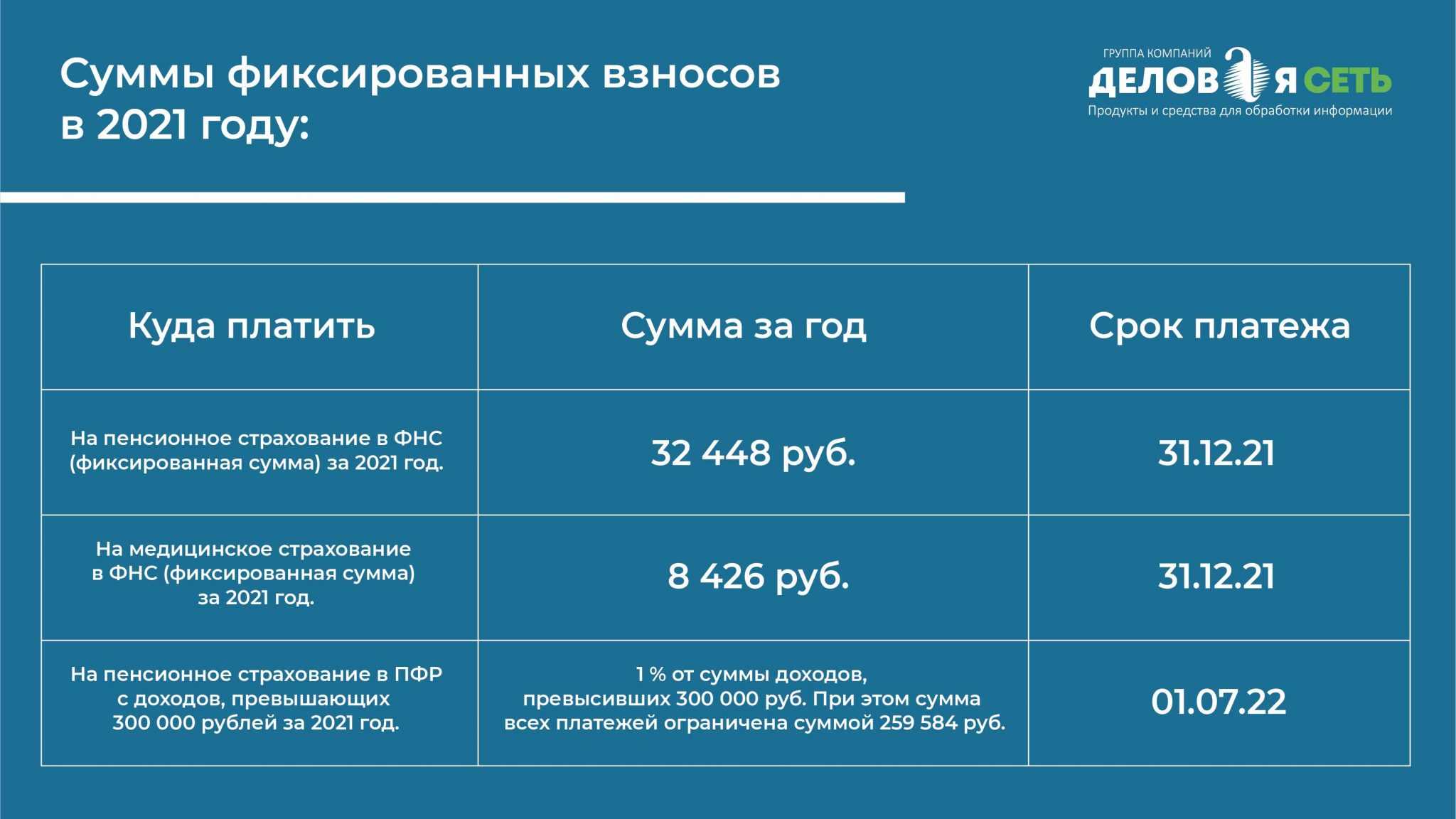

Размер страховых взносов

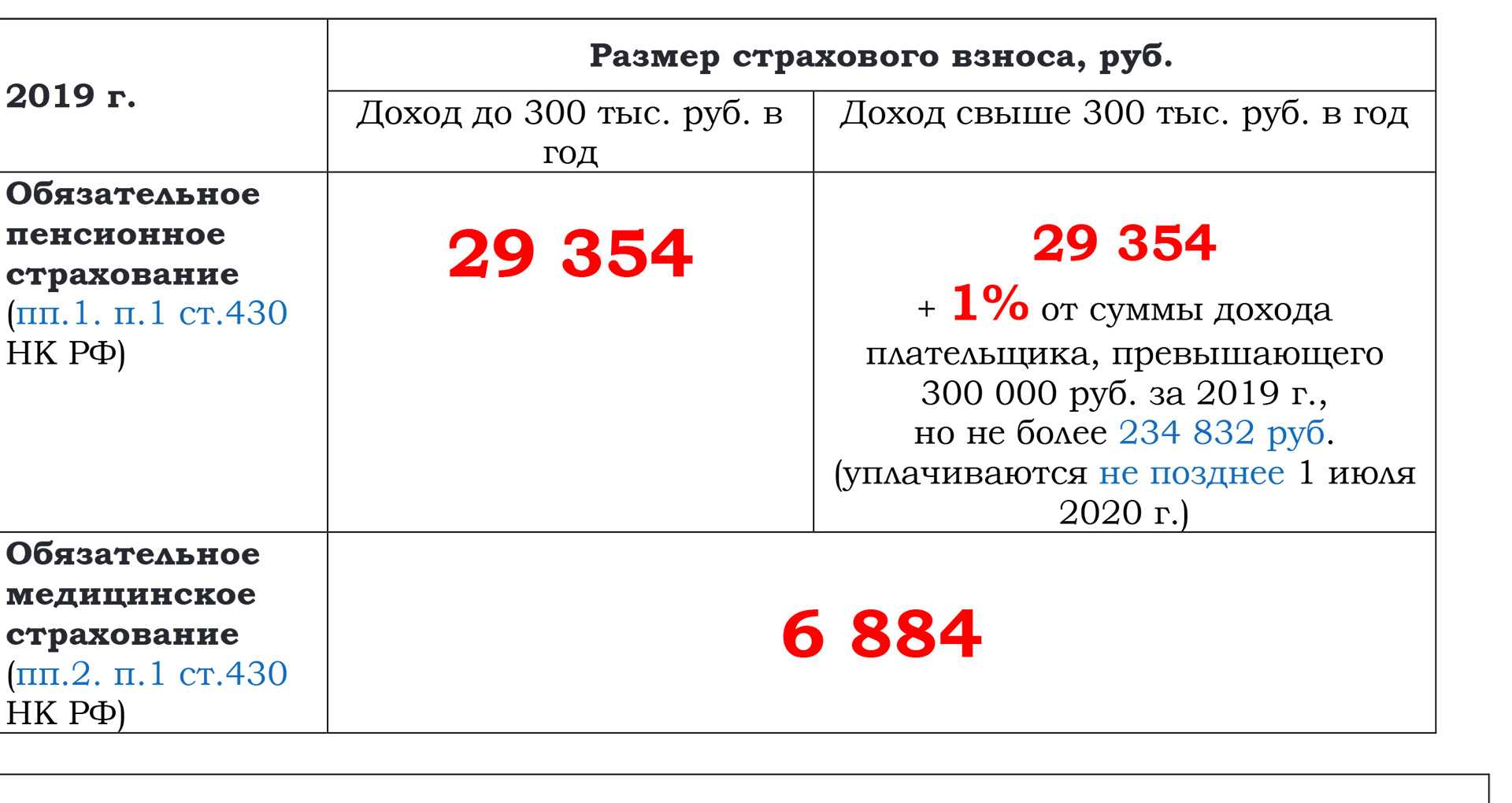

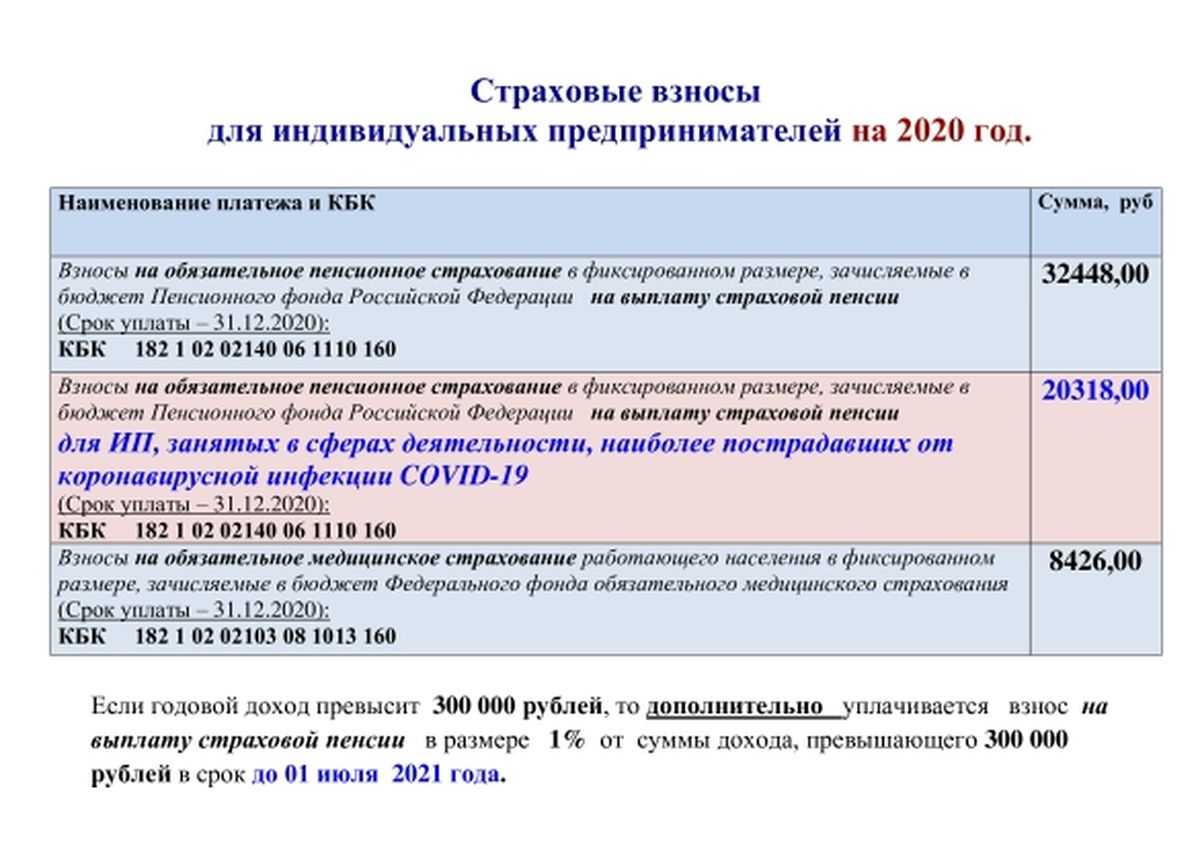

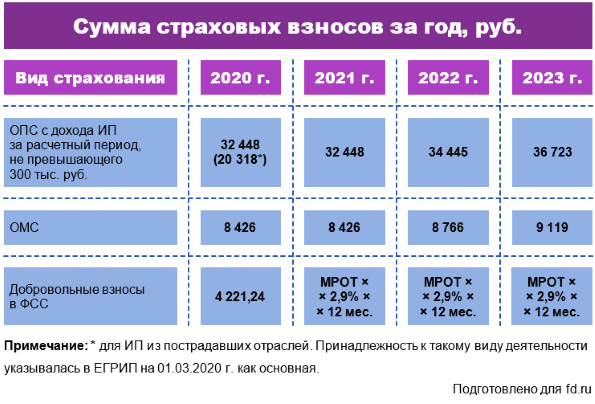

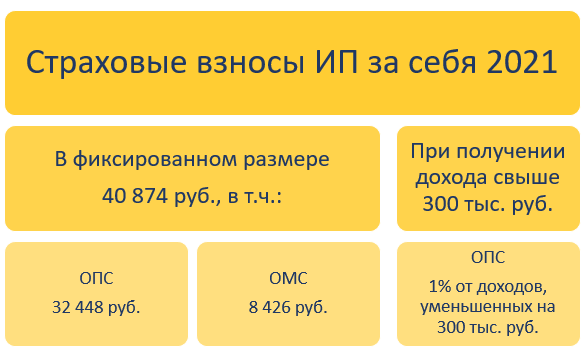

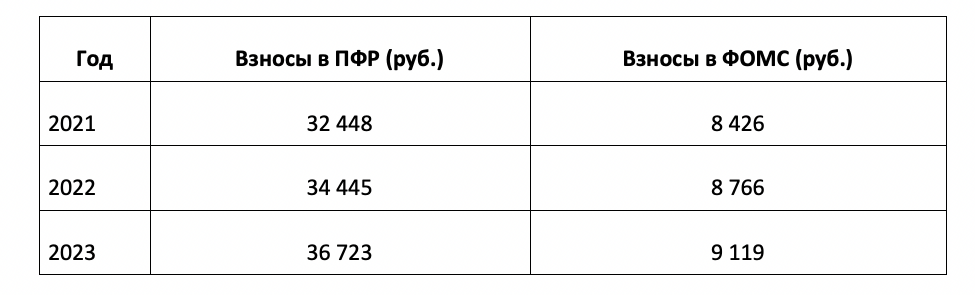

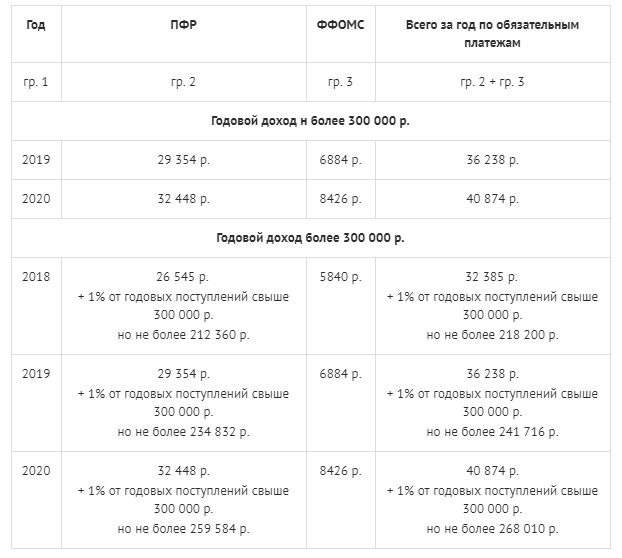

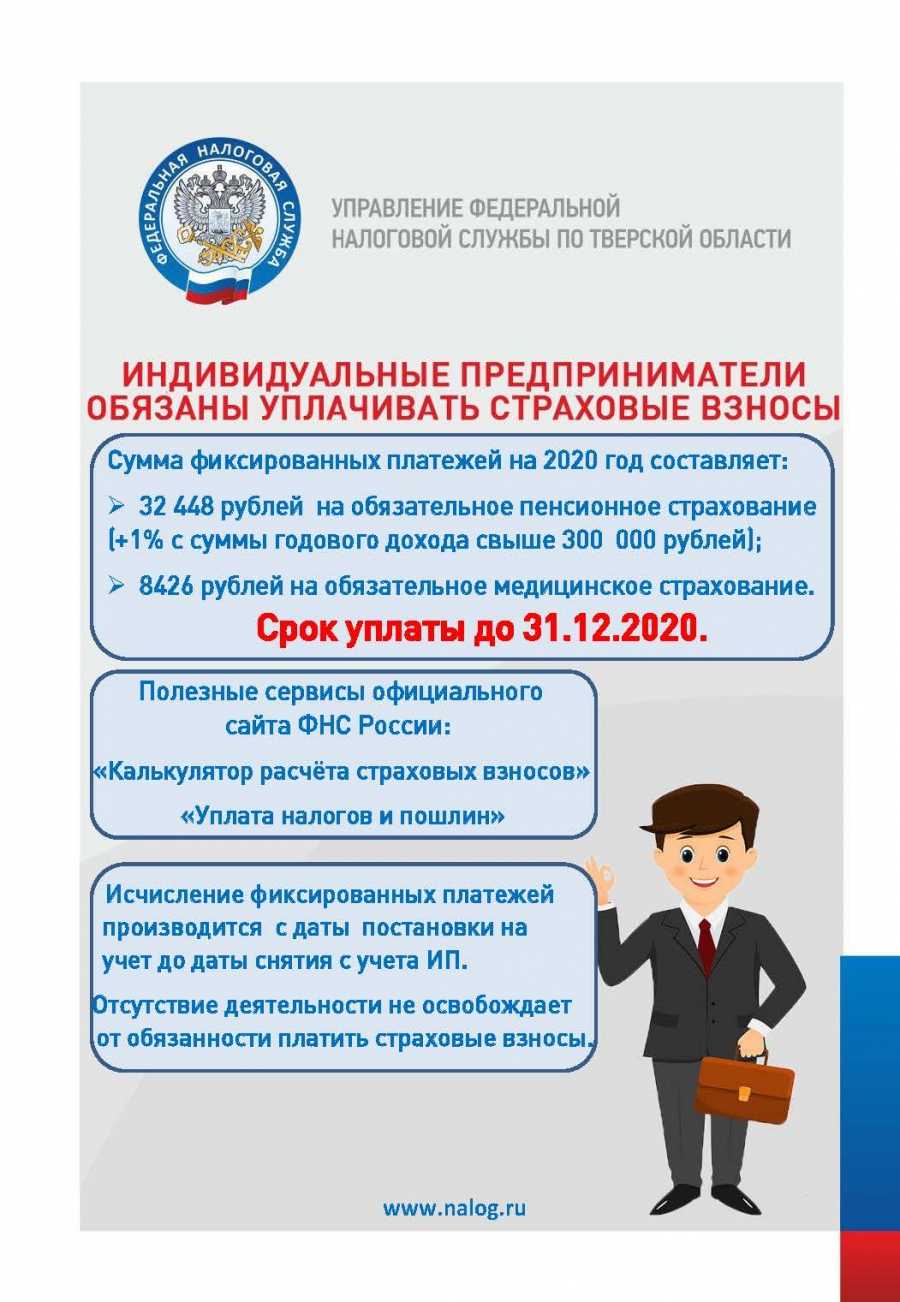

Взносы ИП состоят из фиксированной части и дополнительного 1 %. Фиксированную часть платят все предприниматели, даже при отсутствии деятельности. Размер фиксированных страховых взносов в 2021 году составляет 40 874 руб. Из них:

- на обязательное пенсионное страхование (в ПФР) — 32 448 руб.,

- на обязательное медицинское страхование (в ФФОМС) — 8426 руб.

Если ваш доход за год превысит 300 тыс. руб., то вам нужно дополнительно заплатить 1 % от суммы превышения.

Пример. Если за 2021 год Иван заработал 1 млн. руб., то он должен заплатить фиксированные страховые взносы — 40 874 руб. и дополнительный 1 % — 7000 руб.: (1 000 000 − 300 000) × 1 %. Всего 47 874 руб.

Максимальная сумма взносов, включая фиксированную часть и дополнительный 1 %, составляет 268 010 руб.

Рассчитать: Калькулятор страховых взносов ИП

Какие предусмотрены обязательные ставки страховых взносов на 2013 год?

- 22% — ставка взноса в ПФР состоит из:- страховая часть 22% — для рожденных в 1966 году и ранее.- страховая часть 16%, накопительная 6% — для рожденных в 1967 году и позже.

- 2,9% — ставка взноса в ФСС.

- 5,1% — ставка взноса в ФФОМС.

- 10% — ставка на выплаты сверх 568000 руб., данный взнос представляет из себя страховую часть пенсии и платится в ПФР.

Помимо этих основных ставок в 2013 году появились дополнительный ставки страховых взносов, они платятся на работников, трудящихся в тяжелых и вредных условиях и имеющих право на досрочный выход на пенсию. Категории этих работников перечислены в Законе №173-ФЗ от 17.12.2001 в ст.27 п.1 пп.1-18. Это изменение было введено Законом №167-ФЗ.

Дополнительные ставки страховых взносов

- 4% — данная ставка действует для работников, указанных в пп.1 п.1 ст.27 Закона №173 ФЗ, к ним, в частности, относятся работающие на подземных работах, в горячих цехах.

- 2% — ставка начисляется на выплаты работников, перечисленных в пп.2-18 ст. 27 Закона №167-ФЗ.

Данный уровень дополнительных ставок установлен на 2013 года, в 2014 году они вырастут до 6% и 4%, соответственно; а в 2015 году до 9% и 6%. Платить дополнительные страховые взносы нужно с общей суммы выплат, предельная величина базы для начисления страховых взносов 568000 руб. здесь не учитывается.

Данные ставки действуют до тех пор, пока не будет проведена спецоценка условий труда, какие будут ставки после проведения специальной оценки условий труда, читайте здесь.

Индивидуальные предприниматели, лица, занимающиеся частной практикой (адвокаты, нотариусы), а также Главы крестьянских (фермерских) хозяйств платят фиксированный взнос в ПФР и ФФОМС. В 2013 году взнос в Пенсионный фонд составит 32479,20 руб., а в ФФОМС — 3185,86 руб.

Если же предприниматель уходит в отпуск по уходу за ребенком, тем самым приостанавливая свою деятельность, то за эти периоды платить фиксированные платежи не нужно. В этом случае сумма платежа считается пропорционально отработанным месяцам. Только нужно не забыть о том, чтобы проинформировать фонды в письменном виде с подтверждающими документами.

Эти изменения, касающиеся самозанятых граждан (ИП, адвокаты, нотариусы и др.), зафиксированы в Федеральном законе от 03.12.12 №243-ФЗ.

Фиксированный размер страхового взноса в 2017 году

| Величина дохода | Тариф в ПФР | Сумма в ПФРУплатить | Тариф в ФФОМС | Сумма в ФФОМСУплатить |

|

до 300 000 рублей: МРОТ x Тариф x 12 МРОТ-2017 = 7 500 руб. |

26% для 1966 г. и старше: для 1967 г. и моложе: |

7500 x 26% x 12 = 23 400 руб. |

5,1% |

7500 x 5,1% x 12 = 4 590 руб. |

|

Свыше 300 000 рублей: МРОТ x Тариф x 12 + 1% от суммы превышения (более 300 000), но не более 8 х МРОТ x Тариф x 12 |

Максимум:8 x 7500 x 26% x 12 = 187 200 руб. | |||

|

Срок уплаты страховых взносов до 31.12. 2017 г |

Стоимость страхового года в 2010 г.

Предприниматели и нотариусы уплачивают за себя соответствующие страховые взносы в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года.

Стоимость страхового года определяется как произведение МРОТ, установленного на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, увеличенное в 12 раз.

Если считать исходя из текущего размера МРОТ, то

В зависимости от года рождения предпринимателя страховой взнос в ПФР начисляется полностью на страховую часть (для лиц 1966 года рождения и старше) либо разделяется на:

Поправки, вступающие в силу с 2014 года

Накопительная часть пенсии для лиц 1967 года рождения и моложе

Сейчас тариф отчислений на накопительную часть пенсии – это фиксированная ставка 6 процентов, которая не зависит от желания застрахованного работника.

Начиная с 2014 года ситуация изменится. Накопительная часть будет рассчитываться по одной из двух ставок, в зависимости от того, какие действия работник предпринял в 2013 году и ранее.

Первая ставка применяется «по умолчанию» и равняется 2 процентам. Это значит, что если человек никак не распорядился своей накопительной частью, то есть не выбрал инвестиционный портфель управляющей компании и не перевел деньги в негосударственный пенсионный фонд, то тариф составит 2 процента. Это же значение будет действовать в отношении всех сотрудников, которые застрахованы в 2014 году и позднее.

Вторая ставка предусмотрена для тех, кто в 2013 году и ранее проявил активность, а именно выбрал инвестиционный пакет, либо доверил средства негосударственному пенсионному фонду. Такие сотрудники смогут решить, какой тариф будет действовать в отношении накопительной части их пенсии. Вариантов всего два: либо 2 процента, либо 6 процентов.

Тарифы пенсионных взносов для плательщиков, не относящихся к льготной категории

| Облагаемая база | Тариф | На финансирование страховой части пенсии | На финансирование накопительной части пенсии | |

| Для лиц 1966 года рождения и старше | Для лиц 1967 города рождения и моложе | Для лиц 1967 города рождения и моложе | ||

| Не превышает предельную величину | 2014-2015 годы | |||

| 22% | 22% (6% солидарная часть и 16% индивидуальная часть) | По умолчанию и для тех, кто выбрал тариф по накопительной части 2% | ||

| 20% (6% солидарная часть и 14% индивидуальная часть) | 2% (индивидуальная часть) | |||

| Для тех, кто распорядился накопительной частью и выбрал тариф 6% | ||||

| 16% (6% солидарная часть и 10% индивидуальная часть) | 6% (индивидуальная часть) | |||

| в 2016 году и далее | ||||

| 26% | 26% (10% солидарная часть и 16% индивидуальная часть) | По умолчанию и для тех, кто выбрал тариф по накопительной части 2% | ||

| 24% (10% солидарная часть и 14% индивидуальная часть) | 2% (индивидуальная часть) | |||

| Для тех, кто распорядился накопительной частью и выбрал тариф 6% | ||||

| 20% (10% солидарная часть и 10% индивидуальная часть) | 6% (индивидуальная часть) | |||

| Превышает предельную величину | 10% | 10% (солидарная часть) | 10% (солидарная часть) | 0% |

Может случиться так, что негосударственный пенсионный фонд обанкротится, или у него отзовут лицензию, либо ПФР расторгнет договор с управляющей компанией, выбранной работником. Возможен и такой вариант: в 2013 году или ранее сотрудник выбрал один негосударственный ПФ либо инвестиционный пакет, а в 2014 году или позднее передумал и выбрал другой. В любом случае 6-ти процентный тариф по взносам на накопительную часть для работника сохранится.

Страховые взносы ИП за работников

Правила исчисления этих обязательных платежей одинаковы для всех хозяйствующих субъектов, которые нанимают работников и выплачивают им вознаграждение за труд. Страховые взносы ИП уплачивают по тем же ставкам, что и юрлица, независимо от применяемой системы налогообложения. Кроме перечислений на социальное, медицинское и пенсионное страхование, с заработной платы работников обязательно исчисляется и уплачивается сбор на страхование от несчастных случаев на производстве.

Таблица ставок страховых взносов ИП в 2022 году:

| Вид страхования | Тариф |

Предельная база 2022 г. |

Тариф с суммы, превышающей предельную | Пониженный тариф для МСП (применяют к выплатам свыше МРОТ) |

|---|---|---|---|---|

| ОПС | 22 | 1 565 000 | 10% | 10% |

| СС на случай ВНиМ | 2,9 | 1 032 000 | Нет | 0% |

| ОМС | 5,1 | Предельной базы нет, платежи уплачиваются со всех доходов за расчетный период | 5% | |

| От несчастных случаев на производстве и профзаболеваний | 0,2-8,5%, в зависимости от вида деятельности | Предельной базы нет, платежи уплачиваются со всех доходов за расчетный период | 0,2-8,5%, в зависимости от вида деятельности |

Порядок определения суммы к уплате в бюджет:

Срок перечисления — не позднее 15-го числа месяца, следующего за расчетным.

Ставки страховых взносов

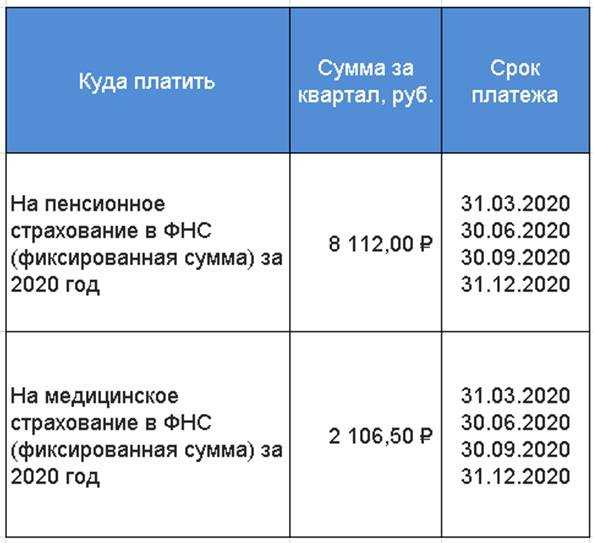

Тарифы не изменились. В пенсионный фонд идет 26 %, на медицинское страхование — 5,1 %. При МРОТ в 7500 рублей предприниматель платит 27 990 рублей в год.

Если декларируемый доход превышает 300 000 рублей, сумма увеличится за счет дополнительного платежа в Пенсионный фонд. Он рассчитывается как 1 % от суммы, на которую полученный доход превышает 300 000.

Если вы заработали существенно больше, дополнительный платеж ограничивается лимитом в 187 200 рублей (МРОТ × 8 × 26 % × 12 месяцев).

Взносы по медицинскому страхованию с доходов больше 300 тысяч платить не нужно. Сумма взносов в Федеральный фонд обязательного медицинского страхования фиксированная для всех ИП и не зависит от дохода.

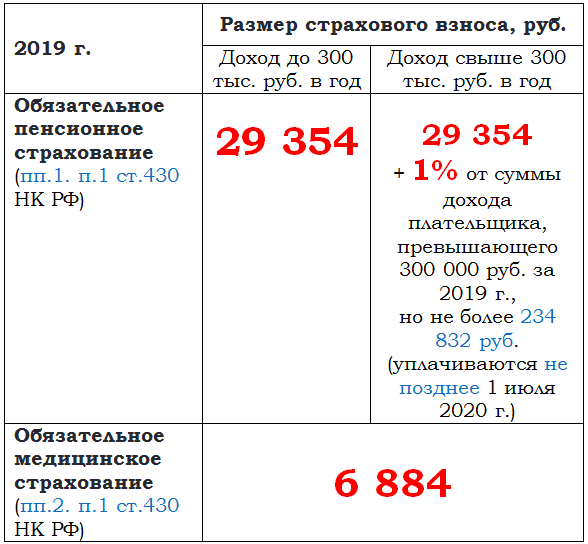

Страховые взносы ИП в 2013 году за самого себя.

Страховые взносы ИП в 2013 году за самого себя придется уплачивать в значительно больших размерах. Во-первых это связано с изменением МРОТ (минимальный размер оплаты труда), который в 2013 году составляет 5205 руб. (в 2012 году — 4611 руб.). Во-вторых, изменился порядок расчета страховых взносов в Пенсионный фонд Российской Федерации. Общий размер фиксированных платежей ИП за самого себя в Пенсионный фонд России в 2013 году рассчитывается из 2-х МРОТ (в 2012 году — из одного МРОТ).

Таким образом, за самого себя предприниматель должен уплатить в 2013 году фиксированные взносы в следующих размерах:

1) в Пенсионный фонд России: 5205 (МРОТ) х 2 х 12 мес. х 26% = 32 479,2 рубля.

2) в Федеральный фонд обязательного медицинского страхования: 5205 (МРОТ) х 12 мес. х 5,1% = 3185,46 рубля.

Общий размер страховых взносов ИП в 2013 году за самого себя составит 35 664,66 рубля.

При уплате следует учесть и распределение страховых взносов на страховую и накопительную часть (разные КБК).

|

ИП |

Пенсионный фонд России, страховая часть |

Пенсионный фонд России, накопительная часть |

ФФОМС |

|

1966 г.р. и старше |

26% (32 479,2 рублей) |

0,00% |

5,1% (3 185,46 рублей) |

|

1967 г.р. и младше |

20% (24 984 рубля) |

6% (7 495,20 рублей) |

5,1% (3 185,46 рублей) |

Страховые взносы платятся пропорционально времени нахождения в статусе ИП

Указанные выше суммы подлежат уплате за весь год. Если же ИП не был предпринимателем весь год (был зарегистрирован ИП либо зарегистрировал закрытие ИП в 2013 году), в этом случае страховые взносы подлежат уплате только за часть года пропорционально времени нахождения в статусе предпринимателя в 2013 году.

Например, если ИП был зарегистрирован 01.07.2013, то страховые взносы подлежат уплате только за полгода (в вышеуказанной формуле вместо 12 месяцев нужно умножить на 6 месяцев).

Если ИП был зарегистрирован 11.06.2013 года и был в статусе ИП до конца 2013 года, размер страховых взносов за самого себя составит:

в ПФ — 2 х 5205 х 6 месяцев (полных) х 26% + 2 х 5205 х 20 (количество дней в июне в качестве ИП) : 30 (количество дней в июне) х 26% = 18044 рубля.

В ФФОМС — 5205 х 6 месяцев х 5,1% + 5205 х 20 : 30 х 5,1% = 1769,7 рублей.

Обратите внимание, что значение имеет именно нахождение в статусе ИП, а не время осуществления предпринимательской деятельности, например. То есть если предприниматель фактически прекратил деятельность, но не зарегистрировал закрытие ИП, фиксированные взносы должны быть уплачены

Из этого правила есть некоторые исключения.

Периоды, за которые страховые взносы не платятся

С 2013 года страховые взносы ИП не должны платить в частности за периоды:

-

службы по призыву в армии,

-

ухода за каждым ребенком до достижения возраста полутора лет (но не более 3-х лет на всех детей),

-

ухода за инвалидом первой группы, ребенком-инвалидом или престарелым лицом (лицом, достигшим возраста 80 лет).

В этих случаях фиксированные взносы не платятся, но только при условии, что предпринимательская деятельность не осуществлялась. Подробно о том, как ИП может получить право на освобождение от уплаты страховых взносов, смотрите .

Уменьшение налогов на сумму страховых взносов

ИП может уменьшить сумму налога на размер уплаченных страховых взносов в следующих случаях:

-

ИП с работниками могут уменьшить УСН (при выборе режима УСН — доходы) на сумму страховых взносов во внебюджетные фонды, пособия по временной нетрудоспособности в пользу работников, но не более 50 % от суммы налога.

-

ИП без работников могут уменьшить налог на УСН и ЕНВД на всю сумму страховых взносов в Пенсионный фонд России и ФФОМС.

-

ИП с работниками могут уменьшить ЕНВД на сумму страховых взносов во внебюджетные фонды, пособия по временной нетрудоспособности в пользу работников, но не более 50 % от суммы налога.

О страховых взносах за своих работников в 2013 году вы можете прочитать .

PS: в скором времени страховые взносы для ИП, имеющих небольшие доходы, должны быть снижены почти в 2 раза. Законопроект, предусматривающий понижение страховых взносов, получил положительное заключениеПравительства РФ.

PSPS: Государственная Дума РФ приняла федеральный закон о снижении страховых взносов 05.07.2013 г. Закон вступит в силу с 01.01.2014 г.

PSPSPS:

Пониженные тарифы страховых взносов

С 1 января 2013 г. повышены льготные тарифы страховых взносов отдельным категориям страхователей, перечисленным в пп. 1, 2, 3 и 7 ч. 1 ст. 58 Закона N 212-ФЗ.

Кроме этого, расширен перечень льготных категорий страхователей. С 1 января 2013 г. право уплачивать страховые взносы во внебюджетные фонды по пониженным тарифам предоставлено новой категории страхователей — индивидуальным предпринимателям, применяющим патентную систему налогообложения (п. 14 ч. 1 ст. 58 Закона N 212-ФЗ и п. 14 ч. 4 ст. 33 Закона N 167-ФЗ).

Примечание. Подробнее об этом читайте в статье «Основные изменения в отчетности с 2013 года» // Зарплата, 2012, N 12. — Примеч. ред.

В табл. 3 представлены виды деятельности, при осуществлении которых индивидуальные предприниматели на патентной системе налогообложения, вправе применять пониженный тариф (п. 2 ст. 346.43 НК РФ).

Таблица 3

Отчетность по страховым взносам в 2022 году

ИП, который нанимает работников и платит им зарплату, обязан сдавать отчетность по застрахованным лицам.

| Отчет | Периодичность | Куда сдается | Срок сдачи |

|---|---|---|---|

| РСВ | Ежеквартально | ИФНС | До 30-го числа месяца, следующего за отчетным кварталом |

| 4-ФСС | Ежеквартально | ФСС | До 25-го числа месяца, следующего за отчетным кварталом, если сдаете отчет в электронной форме, и до 20-го, если на бумаге |

| СЗВ-М | Ежемесячно | ПФ | До 15-го числа месяца, следующего за отчетным |

| СЗВ-СТАЖ | Ежегодно | До 1 марта следующего года |

Задорожнева Александра

2022-07-19 09:09:42

Если ИП вел предпринимательскую деятельность не полный год, все равно нужно перечислять фиксированные страховые взносы. Но платить надо только за тот период, когда предприниматель фактически работал как ИП. Чтобы рассчитать правильную сумму к уплате в бюджет, воспользуйтесь налоговым калькулятором расчета страховых взносов.

Фиксированный размер страхового взноса в 2015 году

| Величина дохода | Тариф в ПФР | Сумма в ПФР | Тариф в ФФОМС | Сумма в ФФОМС |

|

до 300 000 рублей: МРОТ x Тариф x 12 МРОТ-2015 = 5 965 руб. |

26% для 1966 г. и старше: для 1967 г. и моложе: |

5965 x 26% x 12 = 18 610,80 руб. |

5,1% |

5965 x 5,1% x 12 = 3 650,64 руб. |

|

Свыше 300 000 рублей: МРОТ x Тариф x 12 + 1% от суммы превышения (более 300 000), но не более 8 х МРОТ x Тариф x 12 |

Максимум:8 x 5965 x 26% x 12 = 148 886,40 руб. | |||

|

Срок уплаты страховых взносов до 31.12. 2015 г |

Общие положения ФЗ о страховых взносах

Обязательное пенсионное страхование – основа современной системы обеспечения пенсионеров гарантированной компенсацией в случае прекращения заработка, при наступлении момента выхода на пенсию, по инвалидности и другим причинам.

Сегодня каждый работодатель обязан осуществлять на особый счет взносы (ранее — в Пенсионный фонд РФ), которые в будущем и будут являться пенсионным обеспечением данного сотрудника.

Взносы осуществляются в форме установленного процента от заработной платы.

Федеральный закон №212 устанавливал, что начисление обязательных страховых платежей осуществляется в день выплаты заработной платы работнику бухгалтерией в Пенсионный фонд.

ПФ РФ занимался администрированием платежей на обязательное пенсионное, а также обязательное медицинское страхование. Закон также устанавливал порядок обеспечения обязательств по уплате, процедуру и контроль над ней и т. д.

Согласно 212-ФЗ, тариф страховой платы составлял 22% (на 2017-2018 гг.) от базы взноса.

Базой для начисления страховых взносов называется сумма выплат и всех вознаграждений, которые являются объектом начисления страховых выплат.

Важно! Плательщиками могут быть индивидуальные предприниматели, организации, те физические лица, которые не являются ИП

Случаи применения 212–ФЗ

Федеральный Закон о страховых взносах в Пенсионный фонд Российской Федерации все еще применяется в части некоторых его положений, за ПФ РФ по-прежнему закреплены определенные функции. Так, фонд все еще осуществляет обработку и прием расчетов, которые истекли до 1 января 2017 года.

Относительно выполнения администрирования взносов по страхованию, за ПФ РФ остались закреплены два вида из них:

- на страховую пенсию, которая уплачивается теми гражданами, кто добровольно вступил в отношения по пенсионному страхованию (добровольному);

- по Программе государственного софинансирования пенсии (на накопительную пенсию).

Кроме того, ПФ осуществляет проверки за период, истекший до 1 января 2017 года. Плательщик с 2018 года обязан ежегодно подавать в конце расчетного периода сведения в Пенсионный фонд о стаже его сотрудника (застрахованного лица).

Первая отчетность относительно стажа сотрудника должна быть представлена плательщиками не позже 1 марта 2018 года по данным на 2017 год.

Регулирование вопросов страхования: перечень иных актов

Совокупность нормативных актов, содержащих страховые нормы, образует комплексное, целостное и межотраслевое законодательство о страховании.

Среди иных актов, осуществляющих регулирование в данной сфере, также можно назвать:

- ФЗ №167 «Об обязательном пенсионном страховании в РФ» (указываются тарифы взносов, а также их дифференциация в зависимости от разных категорий субъектов, устанавливается, кто является субъектами взносов в ПФ РФ, их права и обязанности );

- ФЗ №166 «О государственном пенсионном обеспечении в РФ» (определены условия назначения пенсий);

- Налоговый Кодекс РФ от 05 августа 2000 года (а именно, дополненная законом №243 глава 34 от 03 июля 2016 г.);

- ФЗ №250 «О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу» (оптимизировал систему государственных органов, занимающихся администрированием взносов по страхованию: перенес данную компетенцию с ПФ на налоговиков).

То есть, государство регулирует вопросы страхования императивным путем, регламентирует порядок действий субъектов этих правоотношений, а также охватывает все основные точки взаимодействия между государством и гражданами в процессе осуществления взносов на пенсионное страхование.

Льготные тарифы страховых взносов на 2013-2014 годы

Отдельно следует рассматривать страховые взносы организаций, для которых предусмотрены пониженные тарифы. Эта группа плательщиков, за исключением научных хозяйственных общества, IT-компаний и резидентов технико-внедренческой ОЭЗ, должна платить страховые взносы в 2011 – 2014 годах по следующих тарифных ставках:

|

Взносы в фонд |

2011 год |

2012 год |

2013-2014 |

|

Ставки ПФР |

16.0% |

16.0% |

21.0% |

|

Ставки ФСС |

1.9% |

1.9% |

2.4% |

|

Ставки ФФ ОМС |

1.1% |

2.3% |

3.7% |

|

Ставки ТФ ОМС |

1.2% |

0.0% |

0.0% |

В 2013 году эти организации должны использовать следующие тарифные ставки пенсионного страхования:

- тариф страхового взноса — 16%

- страховая часть пенсии — 16% (до 1966 г.р.) и 10% (после 1967 г.р.)

- накопительная часть пенсии — 6% (после 1967 г.р.)

Виды деятельности ИП на патенте, при осуществлении которых применяется пониженный тариф страховых взносов

Подпункт п. 2 ст. 346.43 НК РФ |

Вид деятельности |

||||||||||||||||||||||||||

1 |

Ремонт и пошив швейных, меховых и кожаных изделий, головныхуборов и изделий из текстильной галантереи, ремонт, пошив ивязание трикотажных изделий |

||||||||||||||||||||||||||

2 |

Ремонт, чистка, окраска и пошив обуви |

||||||||||||||||||||||||||

3 |

Парикмахерские и косметические услуги |

||||||||||||||||||||||||||

4 |

Химическая чистка, крашение и услуги прачечных |

||||||||||||||||||||||||||

5 |

Изготовление и ремонт металлической галантереи, ключей,номерных знаков, указателей улиц |

||||||||||||||||||||||||||

6 |

Ремонт и техническое обслуживание бытовой аппаратуры,изготовление металлоизделий |

||||||||||||||||||||||||||

7 |

Ремонт мебели |

||||||||||||||||||||||||||

8 |

Услуги фотоателье, фото- и кинолабораторий |

||||||||||||||||||||||||||

9 |

Техническое обслуживание и ремонт авто- и мототранспортныхсредств, машин и оборудования |

||||||||||||||||||||||||||

10 |

Автотранспортные услуги по перевозке грузов |

||||||||||||||||||||||||||

11 |

Автотранспортные услуги по перевозке пассажиров |

||||||||||||||||||||||||||

12 |

Ремонт жилья и других построек |

||||||||||||||||||||||||||

13 |

Услуги по производству монтажных, электромонтажных,санитарно-технических и сварочных работ |

||||||||||||||||||||||||||

14 |

Услуги по остеклению балконов и лоджий, нарезке стекла изеркал, художественной обработке стекла |

||||||||||||||||||||||||||

15 |

Услуги по обучению населения на курсах и по репетиторству |

||||||||||||||||||||||||||

16 |

Услуги по присмотру и уходу за детьми и больными |

||||||||||||||||||||||||||

17 |

Услуги по приему стеклопосуды и вторичного сырья, заисключением металлолома |

||||||||||||||||||||||||||

18 |

Ветеринарные услуги |

||||||||||||||||||||||||||

20 |

Изготовление изделий народных художественных промыслов |

||||||||||||||||||||||||||

21 |

Прочие услуги производственного характера |

||||||||||||||||||||||||||

22 |

Производство и реставрация ковров и ковровых изделий |

||||||||||||||||||||||||||

23 |

Ремонт ювелирных изделий, бижутерии |

||||||||||||||||||||||||||

24 |

Чеканка и гравировка ювелирных изделий |

||||||||||||||||||||||||||

25 |

Запись и перезапись речи, пения, инструментальногоисполнения заказчика на магнитную ленту, компакт-диск |

||||||||||||||||||||||||||

26 |

Услуги по уборке жилых помещений и ведению домашнегохозяйства |

||||||||||||||||||||||||||

27 |

Услуги по оформлению интерьера жилого помещения и услугихудожественного оформления |

||||||||||||||||||||||||||

28 |

Проведение занятий по физической культуре и спорту |

||||||||||||||||||||||||||

29 |

Услуги носильщиков на вокзалах, в аэропортах, морских, речныхпортах |

||||||||||||||||||||||||||

30 |

Услуги платных туалетов |

||||||||||||||||||||||||||

31 |

Услуги поваров по изготовлению блюд на дому |

||||||||||||||||||||||||||

32 |

Оказание услуг по перевозке пассажиров водным транспортом |

||||||||||||||||||||||||||

33 |

Оказание услуг по перевозке грузов водным транспортом |

||||||||||||||||||||||||||

34 |

Услуги, связанные со сбытом сельскохозяйственной продукции |

||||||||||||||||||||||||||

35 |

Услуги, связанные с обслуживанием сельскохозяйственногопроизводства |

||||||||||||||||||||||||||

36 |

Услуги по зеленому хозяйству и декоративному цветоводству |

||||||||||||||||||||||||||

37 |

Ведение охотничьего хозяйства и осуществление охоты |

||||||||||||||||||||||||||

38 |

Занятие медицинской деятельностью или фармацевтическойдеятельностью лицом, имеющим лицензию |

||||||||||||||||||||||||||

39 |

Осуществление частной детективной деятельности лицом,имеющим лицензию |

||||||||||||||||||||||||||

40 |

Услуги по прокату |

||||||||||||||||||||||||||

41 |

Экскурсионные услуги |

||||||||||||||||||||||||||

42 |

Обрядовые услуги |

||||||||||||||||||||||||||

43 |

Ритуальные услуги |

||||||||||||||||||||||||||

44 |

Услуги уличных патрулей, охранников, сторожей и вахтеров |

||||||||||||||||||||||||||

Если индивидуальный предприниматель на патенте осуществляет один из видов деятельности, указанных в пп. 19, 45 — 47 п. 2 ст. 346.43 НК РФ (п. 14 ч. 1 ст. 58 Закона N 212-ФЗ и п. 14 ч. 4 ст. 33 Закона N 167-ФЗ), он должен применять общий тариф страховых взносов.

Примечание. Страхователи, применяющие пониженные тарифы, не уплачивают страховые взносы по дополнительному тарифу 10% с выплат, превышающих предельную величину базы для начисления страховых взносов (ч. 1 ст. 58.2 Закона N 212-ФЗ).

Каждая из льготных категорий плательщиков уплачивает страховые взносы по собственному пониженному тарифу, который распределяется между тремя внебюджетными фондами. Распределение пониженных тарифов показано в табл. 4 на с. 28.

Таблица 4

Что будет, если неправильно уплатить взносы

Фиксированные взносы платят до 31 декабря текущего года. Это значит, что первые платежи за 2021 год должны поступить в налоговую уже до конца декабря. Дополнительные взносы платят на полгода позже — до 1 июля следующего года. Это логично: за это время ИП успевает посчитать доходы и сдать отчётность.

За просрочку платежей начисляют пени. Каждый день налоговая будет добавлять 1/300ключевой ставки Банка России от неуплаченной суммы. Например, в июне 2021 года ставка составляет 5,5%.

Пример. Предприниматель забыл про дополнительные взносы и уплатил свои 6 000 руб. только 10 июля 2021 года. Это значит, что ему придётся доплатить пени в размере 6 000 × (1 ÷ 300 × 5,5%) × 10 = 11 руб.

Если обсчитаетесь и заплатите больше — не страшно. Можно написать заявление на возврат — деньги вернут на расчётный счёт. А ещё можно зачесть эту сумму в другие платежи. Например, переплату по фиксированным взносам можно учесть при оплате дополнительных. Для этого понадобится заявление о зачёте излишне уплаченных сумм.

Пример. В конце 2020 года ИП уплатил 45 874 руб. фиксированных взносов — образовалась переплата в размере 5 000 руб. А потом предприниматель насчитал 6 000 руб. дополнительных взносов. Это значит, что благодаря переплате ИП сможет заплатить всего 1 000 руб.

Если вы насчитаете меньше взносов, чем должны, налоговая служба может выписать штраф — до 20% от недоимки. Но это полбеды: если ФНС посчитает, вы сделали это умышленно, размер штрафа вырастет в два раза.

Чтобы не ошибиться с подсчётами и не получить штраф, можете воспользоваться облачной бухгалтерией «Делобанка». Она рассчитает все налоги и взносы, сформирует и отправит отчётность в ФНС, а ещё напомнит о сроках оплаты.

Как заполнить платёжное поручение на оплату взносов

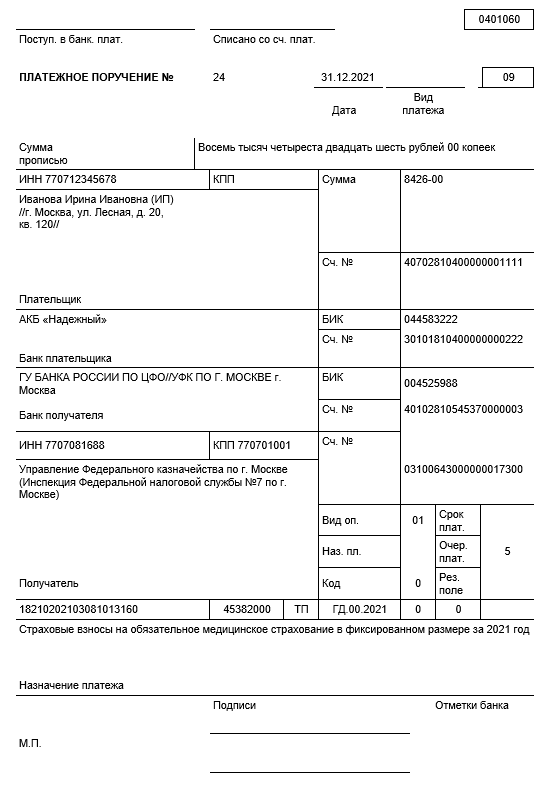

Внимание! С 1 октября 2021 года изменились правила заполнения платёжных поручений на уплату налогов и взносов. Подробнее об изменениях читайте на нашем канале в Телеграм.. Для оплаты страховых взносов ИП с расчётного счёта укажите в платёжном поручении следующие реквизиты:

Для оплаты страховых взносов ИП с расчётного счёта укажите в платёжном поручении следующие реквизиты:

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период — ГД.00.2018

- Очередность платежа — 5

- Код — 0

- Поля 108, 109 — 0, поле 110 — не заполняется

- Назначение платежа

- В поле Статус плательщика укажите 13.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите .

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП — платежи текущего года.

- В поле Налоговый период укажите ГД.00.2021.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108–109 укажите 0. Поле 110 не заполняется.

- Укажите назначение платежа:

- Страховые взносы на обязательное пенсионное страхование с доходов, не превышающих 300 тыс. руб. (для фиксированного размера взносов),

- Страховые взносы на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. (для дополнительного 1 %),

- Страховые взносы на обязательное медицинское страхование.

Как оплатить страховые взносы ИП

Взносы перечисляются в налоговую инспекцию по месту жительства ИП. Взносы можно оплатить с расчётного счёта ИП, с личной карты на сайте налоговой или наличными по квитанции в Сбербанке.

-

Перейдите на сайт

. Дайте согласие на обработку персональных данных и выберите Заполнение всех платежных реквизитов документа. - Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Под строкой Код ОКТМО поставьте галочку Определить по адресу. Укажите ваш адрес места жительства. Нажмите Ок. Коды ИФНС и ОКТМО определятся автоматически. Нажмите Далее.

- Укажите и нажмите Далее. Остальные поля определятся автоматически.

- Укажите Статус лица: 13 — индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

- Основание платежа: ТП — платежи текущего года.

- Налоговый период: Годовые платежи и год.

- Укажите сумму платежа.

- Укажите ваши ФИО и ИНН. Под строкой Адрес места жительства выберите Совпадает с адресом местонахождения объекта. Нажмите Далее и затем Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Внимание! Оплатить страховые взносы через интернет на сайте налоговой можно только с личной карты или счёта. Для оплаты с расчётного счёта ИП сформируйте платёжки на нашем сайте

Сроки уплаты страховых взносов порядок вычета из налога на доходы ИП

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 апреля года, следующего за истекшим расчетным периодом.

На сумму уплаченных страховых взносов можно уменьшить сумму налога на доходы. Поэтому уплату страховых взносов выгоднее распределить в течении года, в зависимости от получаемого дохода.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 3\4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Суть возможности снизить начисленный единый налог в том, чтобы в квартале, в котором ожидается значительный авансовый платеж по налогу, вы смогли учесть внесенную в этом же квартале сумму страховых взносов. При этом взносы должны быть перечислены до того, как вы будете рассчитывать сумму единого налога к уплате.

Что касается ЕНВД, то для него нет понятия нулевых деклараций по вмененному налогу. Если вы являетесь плательщиком этого налога, то отсутствие доходов не будет основанием для его неуплаты. Заплатить вмененный налог, рассчитанный по специальной формуле, все равно придется по итогам квартала на основании квартальной декларации. Для ЕНВД как раз и будет разумным выплачивать страховые взносы каждый квартал равными долями, если квартальные суммы вмененного дохода не меняются.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 апреля 2018 года, но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов. Тут действует то же правило – уменьшение налога за счет взносов, уплаченных в том же квартале до того как будет рассчитываться налог к уплате.

Таблица применения вычета страховых взносов из налога на доходы.

| Налоговый режим | Предприниматели, работающие без наемного персонала | Предприниматели, работающие с наемным персоналом | Основание |

|---|---|---|---|

| УСН (объект налогообложения «доходы») | Уменьшить единый налог можно на всю сумму уплаченных страховых взносов в фиксированном размере | Уменьшить единый налог можно не более чем на 50 процентов. К вычету принимаются взносы, уплаченные предпринимателем за наемных сотрудников и на собственное страхование | подп. 1 п. 3.1 ст. 346.21 НК РФ |

| УСН (объект налогообложения «доходы минус расходы») | Уменьшить доход можно на всю сумму уплаченных страховых взносов | п. 4 ст. 346.21 и подп. 7 п. 1 ст. 346.16 НК РФ | |

| ЕНВД | Уменьшить единый налог можно на всю сумму уплаченных страховых взносов в фиксированном размере | Уменьшить ЕНВД можно не более чем на 50 процентов. К вычету принимаются взносы, уплаченные предпринимателем за наемных сотрудников, пособий и на собственное страхование(с 13 до 17 года на свои взносы при работниках нельзя было уменьшать) | подп. 1 п. 2 ст. 346.32 НК РФ |

| Патент | Стоимость патента не уменьшается | ст. 346.48 и 346.50 НК РФ | |

| ОСНО | ИП на ОСНО имеют право включить фикс.платеж в состав расходов НДФЛ | НК ст. 221 |

Ответственность за неуплату страховых взносов

Если предприниматель просрочил платеж, то ему могут начислять пени, размер которых составляет 1/300 действующей ставки рефинансирования. Пени считается за каждый просроченный день оплаты. В настоящее время ставка рефинансирования ЦБ РФ составляет 11%.

Таким образом можно получить около 13% годовых. Если ИП произвел не полную оплату или же не заплатил взносы вовсе, то возможно наложение штрафа размером 20%. При этом если был выявлен умысел в не оплате налогов, штраф может составить 40% от суммы недоимки.

Отчетность по взносам

КФХ один раз в год, в срок не позднее 30 января, подают в ИФНС (Расчет по страховым взносам КНД-115111). С 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчетности в ПФ не сдают!

Тариф в ПФР — 8%

Пониженный тариф страховых взносов в ПФР (8%) установлен для следующих плательщиков страховых взносов:

- организаций, осуществляющих деятельность в области информационных технологий (п. 6 ч. 1 и ч. 3 ст. 58 Закона N 212-ФЗ);

- хозяйственных обществ, созданных после 13 августа 2009 г. бюджетными научными учреждениями в соответствии с Федеральным законом от 23.08.1996 N 127-ФЗ «О науке и государственной научно-технической политике» и образовательными учреждениями высшего профессионального образования в соответствии с Федеральным законом от 22.08.1996 N 125-ФЗ «О высшем и послевузовском профессиональном образовании» (п. 4 ч. 1 и ч. 3 ст. 58 Закона N 212-ФЗ);

- организаций и индивидуальных предпринимателей, заключивших соглашения об осуществлении технико-внедренческой (туристско-рекреационной) деятельности (п. 5 ч. 1 и ч. 3 ст. 58 Закона N 212-ФЗ).

В зависимости от года рождения работника тариф страхового взноса в ПФР будет распределен так, как показано в табл. 10 (п. 7 ст. 33 Закона N 167-ФЗ).

Таблица 10

Фиксированный платеж в ПФР в 2009 г.

Постановлением от 27.10.2008 № 799 Правительство РФ утвердило стоимость страхового года

на 2009 год в размере 7274 рубля 40 коп.

Пскольку, исходя из этой стоимости, устанавливается размер фиксированного платежа для индивидуальных предпринимателей, применяющих специальные налоговые режимы (основание: пункт 2 статьи 28 Федерального закона от 15.12.2001 № 167-ФЗ),

то и годовой размер фиксированного платежа в 2009 году будет равен 7274 руб. 40 коп.

(4849,60 — страховая часть и 2424,80 — накопительная часть).

Чтобы рассчитать сумму ежемесячного фиксированного платежа в Пенсионный фонд, указанную сумму следует разделить на 12.

Таким образом, она составит

606 рублей 20 копеек(404,13 — страховая часть и 202,07 — накопительная часть).

Фиксированный платеж за 2008 год «упрощенцам» нужно уплатить

в размере 3864 рублей (2576 — страховая часть и 1288 — накопительная часть)

или им нужно было уплачивать каждый месяц в течение года по 322 рубля.

Внимание!

МРОТ для расчета взносов берется на 1 января текущего года. Если в течение года МРОТ изменяется, взносы на текущий год не пересчитываются

Новый МРОТ для расчета взносов будет применяться только на следующий год!

Отчетность по страховым взносам

Отчетность подается ежеквартально в ПФР и ФСС. В ПФР до 15 числа второго месяца, следующего за отчетным периодов. В ФСС до 15 числа месяца, следующего за отчетным периодом. Сдают отчетность организации и те предприниматели, имеющие в своем составе работников. С 2015 года сроки подачи отчетности в ПФР и ФСС меняются, подробнее здесь.

Надо отметить, что в связи с изменениями страховых взносов в 2013 году и появлением новых дополнительных ставок, введены новые отчетные формы в ПФР. В частности, обновлена форма РСВ-1, а также введена новая форма СЗВ-6-4 и АДВ-6-5. Вместе с этими формами в ПФР также нужно сдать опись АДВ-6-2. Подробнее об отчетности в ПФР можно прочитать здесь.

В ФСС сдается отчет по форме 4-ФСС.

Скачать образец заполнения 4-ФСС за 2013 год можно здесь.