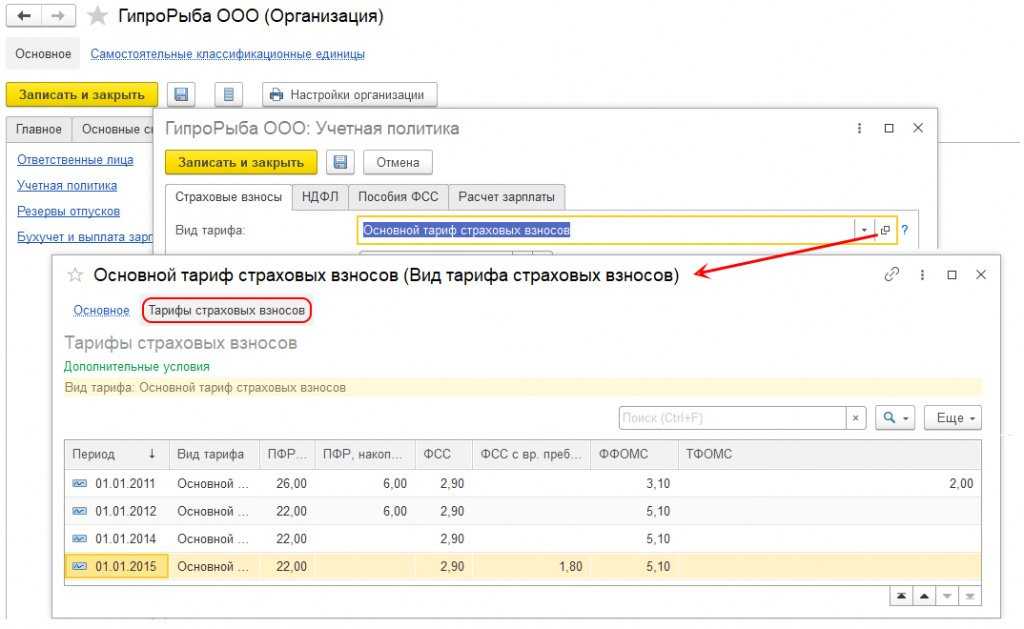

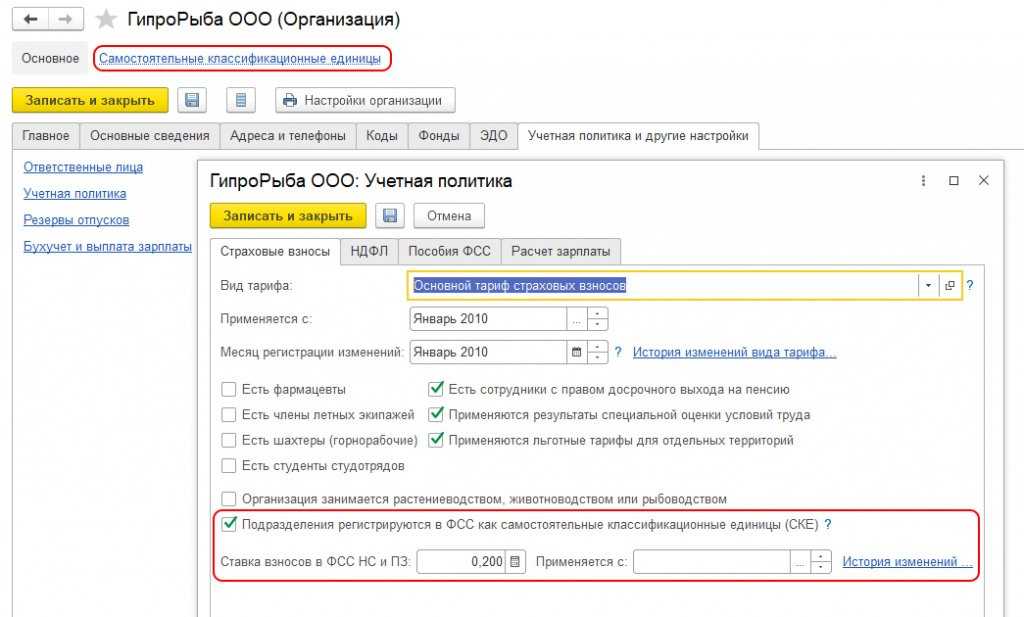

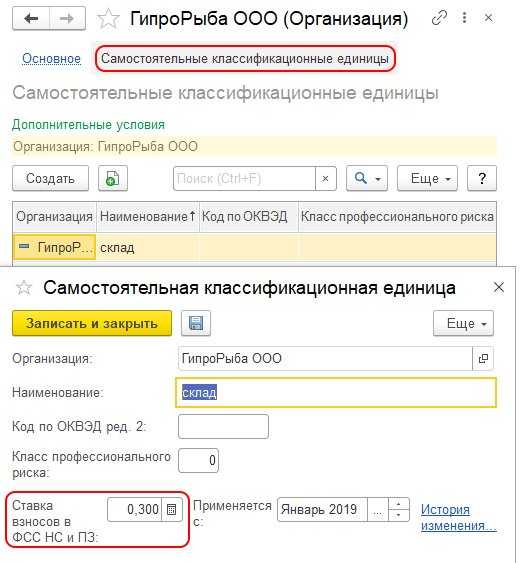

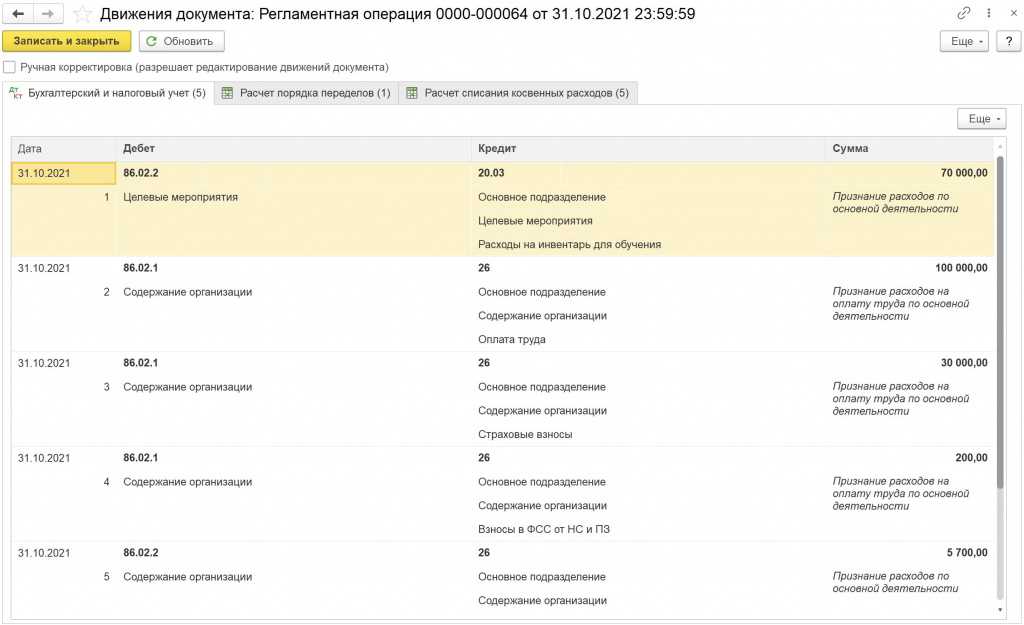

- Когда еще нужно начислять страховые взносы по дополнительным тарифам

- Тарифы страховых взносов

- Пример, как рассчитать страховые взносы по ставке 15%

- Какие виды существуют?

- Тарифы страховых взносов в 2020 году

- Порядок начисления страховых взносов в 2020 году

- Отчисления в пользу физлиц в 2020 году

- Тарифы страховых взносов в 2020 году: таблица ставок

- Таблица 1. Основные тарифные ставки по страховым взносам в 2020 году

- Таблица 2. Пониженные тарифные ставки по страховым взносам в 2020 году

- Контроль над исчислением и уплатой взносов на обязательное страхование

- Страховые ставки в 2020 году для работодателей

- В каком случае возможно снижение ставки страховых взносов в 2019 году

- Тарифы по страховым выплатам с зарплаты

- Как переводятся страховые взносы в баллы?

- Виды деятельности, предусматривающие ДСВ

- Страховые взносы по дополнительному тарифу

- Кто платит дополнительные взносы в ПФР

- Порядок и сроки уплаты

- Сколько должен оплатить ИП за себя в 2020 году

- ИП из пострадавших отраслей

- Остальные ИП

- Допвзносы с доходов свыше 300 тыс. руб. для всех ИП

- Какие взносы платят предприниматели?

- Возмещение расходов на социальное страхование

Когда еще нужно начислять страховые взносы по дополнительным тарифам

В стаж работы, дающей право на досрочное назначение трудовой пенсии по старости, включаются:

- период испытания при приеме на работу, дающую право на досрочное назначение трудовой пенсии по старости, независимо от того, выдержал ли работник испытание (п. 10 Правил);

- перевода беременной женщины в соответствии с медицинским заключением по ее заявлению с работы, дающей право на досрочное назначение трудовой пенсии по старости, на работу, исключающую воздействие неблагоприятных производственных вредных факторов (п. 12 Правил);

- время оплачиваемого вынужденного прогула при незаконном увольнении или переводе на другую работу и последующем восстановлении на прежней работе, дающей право на досрочное назначение трудовой пенсии по старости (п. 14 Правил).

Начисляются ли страховые взносы по дополнительным тарифам на выплаты, производимые в пользу работников, на рабочих местах которых условия труда по актуальным результатам аттестации рабочих мест (или с 01.01.2014 по результатам специальной оценки условий труда) признаны вредными и (или) опасными, но при этом не поименованных в подпунктах 1 — 18 пункта 1 статьи 27 Федерального закона № 173-ФЗ?

С 01.01.2014 года в связи с принятием федеральных законов от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда» (далее – Закон № 426-ФЗ) и от 28.12.2013 № 421-ФЗ « О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда» (далее – Закон № 421-ФЗ) размер дополнительных тарифов страховых взносов в отношении выплат и иных вознаграждений в пользу работников, занятых на видах работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Закона № 173-ФЗ определяется с учетом установленного класса (подкласса) условий труда в результате проведенной специальной оценки условий труда или в результате проведенной до 1 января 2014 года аттестации рабочих мест по условиям труда.

В случае, если по результатам аттестации рабочих мест, проведенной до 01.01.2014 года, рабочему месту присвоен класс условий труда допустимый или оптимальный и при этом профессия включена в перечень видов работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Закона № 173-ФЗ, применяются дополнительные тарифы страховых взносов.

Начисление страховых взносов по дополнительному тарифу за застрахованных лиц, занятых на рабочих местах, не поименованных в подпунктах 1-18 пункта 1 статьи Закона № 173-ФЗ, законодательством Российской Федерации о страховых взносах не предусмотрено.

В связи с этим страховые взносы по дополнительным тарифам на выплаты, производимые в пользу работников, на рабочих местах которых условия труда по актуальным результатам аттестации рабочих мест (или с 01.01.2014 по результатам специальной оценки условий труда) признаны вредными и (или) опасными, но при этом не поименованных в подпунктах 1 — 18 пункта 1 статьи 27 Федерального закона № 173-ФЗ, не начисляются.

Нужно ли облагать страховыми взносами доплату за вредные и опасные условия

Повышенная зарплата (доплата) сотрудникам во вредных и (или) опасных условиях не является компенсационной выплатой (ст. 146, 147 ТК РФ). Поэтому с ее суммы начислите (удержите):

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ст. 420 и 421 НК РФ);

- взносы на обязательное пенсионное страхование по дополнительным тарифам, если сотрудники заняты на подземных работах, на работах с вредными условиями труда и в горячих цехах или на определенных видах работ, указанных в подпунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ (ст. 428 НК РФ, ст. 33.2 Закона от 15 декабря 2001 г. № 167-ФЗ, ч. 1 ст. 30 Закона от 28 декабря 2013 г. № 400-ФЗ, список 1, утвержденный постановлением Кабинета министров СССР от 26 января 1991 г. № 10);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ);

- НДФЛ (п. 1 ст. 208, п. 4 ст. 226 НК РФ).

Тарифы страховых взносов

Основные тарифы взносов на 2020 год – те же, что и в 2019 году. Давайте их вспомним.

- Взносы на ОПС – 22% с выплат, не превышающих предельную базу, 10% – с выплат сверх базы.

- Взносы на ОМС – 5,1% со всех облагаемых выплат.

- Взносы на ВНиМ – 2,9% с выплат, не превышающих предельную базу. Выплаты сверх предельной базы не облагаются.

- Взносы на травматизм – от 0,2 до 8,5% в зависимости от основного вида деятельности.

- Дополнительные тарифы взносов на ОПС – до 9% – начисляют на выплаты работникам с вредными условиями.

С 01.04.2020 субъекты малого и среднего предпринимательства платят взносы по пониженным тарифам с выплат, превышающих МРОТ:

- на ОПС – 10%;

- на ОМС – 5%;

- на ВНиМ – 0%.

Выплаты, не превышающие МРОТ в месяц, облагаются взносами по обычным тарифам. Выплаты считайте по конкретному работнику отдельно за каждый календарный месяц, необлагаемые выплаты не учитывайте.

Я подготовила для вас примеры расчёта взносов по пониженным тарифам, которые я нашла в системе «КонсультантПлюс».

Пример, как рассчитать страховые взносы по ставке 15%

ООО «Ромашка» входит в реестр МСП. Сотрудник Петров работает в ООО «Ромашка» по фиксе — 45 000 руб. Выплаты по сотруднику с начала года не превышают предельную базу.

Выплаты по взносам за апрель по сотруднику составляют в пределах МРОТ по общему тарифу 30%:

- пенсионные взносы — 2 668,6р (12 130р × 22%)

- медицинские взносы — 618,6р (12 130р × 5,1%)

- социальные взносы — 351,7р (12 130р × 2,9%)

А выплаты всех федерального МРОТ в размере 32 870р (45 000р – 12 130р) начисляются по льготному тарифу 15%:

- пенсионные взносы — 3 287,0р (32 870р × 10%)

- медицинские взносы — 1 643,5р (32 870р × 5%)

- социальные взносы — 0р (0%)

Итого взносы по сотруднику составляют:

- пенсионные взносы — 5 955,6р (12 130р × 22% + 32 870р × 10%)

- медицинские взносы — 2 262,1р (12 130р × 5,1% + 32 870р × 5%)

- социальные взносы — 351,7р (12 130р × 2,9% + 0)

При расчете зарплаты сотрудника за каждый месяц, учитываются все выплаты, в т.ч. районные коэффициенты, северная надбавка и другие выплаты.

Какие виды существуют?

Сперва нужно сказать о плюсах: предприниматель может пользоваться медицинскими услугами по стандартному полису и при этом, он вкладывает деньги в свою будущую пенсию. Но вот откреститься от этих обязанностей невозможно. Счета придётся закрывать даже при неощутимой выручке.

Существует 2 основных типа выплат:

- Фиксированные. Абсолютно не зависят от уровня вашего дохода, и являются обязательными для всех предпринимателей без исключения.

- Дополнительные. Уплачивается 1% от получаемого дохода при условии выручки от 300.000 рублей.

Каждый тип имеет индивидуальные способы расчёта, а также сроки, следуя которым можно гасить платежи.

Тарифы страховых взносов в 2020 году

Организации и ИП, которые являются плательщиками страховых взносов, должны знать, какие тарифы (основные, пониженные, дополнительные) актуальны в 2020 году.

В этой статье мы собрали все тарифные ставки по страховым взносам на пенсионное, медицинское страхование для организаций и индивидуальных предпринимателей.

В статье представлены тарифы страховых взносов в 2020 году в виде таблицы ставок, установленных действующим российским законодательством на текущий год.

Порядок начисления страховых взносов в 2020 году

Порядок начисления страховых взносов в 2020 году, как это было и ранее, не претерпел изменений. Для их расчета учитывают следующие составляющие:

- Отчисления в пользу физлиц.

- Установленные тарифные ставки по страховым взносам, зависящие от суммы, которая облагается страховыми взносами.

- Утвержденные предельные величины облагаемой базы.

Рассмотрим каждую составляющую расчета страховых взносов более подробно.

Отчисления в пользу физлиц в 2020 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2020 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы. В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами

В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами.

Тарифы страховых взносов в 2020 году: таблица ставок

В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу.

Что касается тарифных ставок по страховым взносам на 2020 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года). Изменились только предельные базы для расчета страховых взносов (на основании п. 4-6 ст. 421 НК РФ, Постановление Правительства РФ от 28.11.

2018 N 1426). Ознакомиться с ними вы можете в таблице, размещенной ниже.

Добавим, что в соответствии со статьями 425-426 Налогового кодекса РФ, общая ставка по страховым взносам равна 30%. Она будет действовать до 2020 года включительно.

Распределение общей ставки следующее:

- на социальное страхование – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%.

Таблица 1. Основные тарифные ставки по страховым взносам в 2020 году

| Медицинское страхование | Социальное страхование (на случай временной нетрудоспособности и в связи с материнством) | Пенсионное страхование | ||

| Основной тариф | Основной тариф до912 000 рублей | Основной тариф свыше 912 000 рублей | Основной тариф до1 292 000 рублей | Основной тариф свыше1 292 000 рублей |

| 5,1%(за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории) | 2,9% | 0 % | 22% | 10% |

| 1,8%(для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС)) |

Как уже было сказано, некоторые плательщики страховых взносов являются льготниками и имеют право вносить платежи в соответствии с пониженными тарифами.

Напомним, в 2020 году более не действуют льготные тарифы, действовавшие в 2018 году, для некоторых категорий плательщиков. К таким категориям относились ИП и организации:

- применявшие льготный режим при работе на УСН;

- аптеки на ЕНВД;

- применявшие ПСН в сфере оказания услуг.

Приводим пониженные тарифы страховых взносов, которые актуальны в 2020 году в таблице ниже.

Таблица 2. Пониженные тарифные ставки по страховым взносам в 2020 году

| Категории страхователей,имеющих правона пониженныетарифные ставки | Медицинское страхование% | Социальное страхование% | Пенсионное страхование% |

| Организации, участвующие в проекте «Сколково» | 14 | ||

| Благотворительные организации на УСН | 20 | ||

| Некоммерческие организации, работающие на УСН в сферах: образования, социального обслуживания граждан,научных исследований (разработок), искусства, здравоохранения,культуры, массового спорта (за исключением профессионального). Государственные и муниципальные учреждения в это перечень не входят | 20 | ||

| Организации и ИП, имеющие статус резидентов свободного порта Владивосток (на основании № 212-ФЗ от 13.07.2015 года) | 0,1 | 1,5 | 6 |

Контроль над исчислением и уплатой взносов на обязательное страхование

С 01.01.2017 контроль над уплатой взносов на ОПС, ОМС, ОСС осуществляют налоговые органы (п. 2.1 ст. 31 НК РФ).

Федеральный закон от 29.07.2018 № 232-ФЗ предоставил право контролирующим органам с 30.08.2018 приостанавливать операции плательщика по счетам в банке в случае непредставления РСВ в установленный срок. Напомним, что срок представления отчета за I квартал 2020 года — не позднее 30.04.2020.

Контроль над уплатой взносов на ОСС НС и ПЗ осуществляют органы ФСС РФ (ст. 3 Федерального закона от 24.07.1998 № 125-ФЗ). Форму 4-ФСС за I квартал 2020 года в бумажном виде нужно представить не позднее 20.04.2020, в электронном виде — не позднее 27.04.2020.

|

1С:ИТС Подробную информацию об исчислении и уплате страховых взносов в программах 1С см. в разделе . О составлении отчетности по страховым взносам в ФНС и в ФСС в программах 1С см. в разделе . |

От редакции. Приглашаем 05.03.2020 в 1С:Лекторий на лекцию «Порядок исчисления и уплаты взносов в 2020 году, подготовка к сдаче отчетности за I квартал 2020 года». Лекторы — Л.А. Котова (Минфин России) и эксперты 1С. Зарегистрироваться на лекцию можно на сайте на странице 1С:Лектория.

Страховые ставки в 2020 году для работодателей

Ранее были указаны размеры страховых выплат индивидуального бизнесмена на собственный пенсионный счёт и полис медицинского страхования. Если при ведении бизнеса индивидуальный предприниматель использует труд наёмных работников, то ИП обязан производить перевод денег точно в срок в ПФ РФ и ОМС за каждого официально зарегистрированного на предприятии человека. В 2020 году ставки страховых взносов ИП за персонал составят:

- Пенсионные отчисления – 22%;

- ОМС – 5,1%;

- ВНиМ – 2,9%.

Проценты по страховым взносам могут быть существенно снижены при превышении базы максимальных выплат, указанных в пунктах 4 – 6 статьи 421 НК РФ. В этом случае величина отчислений в ПФР может быть снижена на 10%. Лимиты базы страховых взносов по законодательным нормам в 2020 году составят:

- ОПС – 1 150 000 рублей;

- ВНиМ – 865 000 рублей.

Отчётность по страховым взносам индивидуальный предприниматель также обязан сдавать вовремя. В 2020 году штраф за нарушение сроков подачи документов этого типа составляет 5% ежемесячно, от выплачиваемой в точно в срок суммы в ПФР и ОМС.

В каком случае возможно снижение ставки страховых взносов в 2019 году

В некоторых случаях индивидуальный бизнесмен имеет право выплачивать значительно меньшие страховые суммы. В нижеприведённой таблице указаны пониженные тарифы страховых взносов для ИП.

| Категория льготников | ПФР | ФСС | ФОМС |

| Компании, занимающиеся внедрением новых технологий, а также фирмы, работающие в туристско-рекреационных зонах. | 20% | 2,9% | 5,1% |

| IT-компании. | 8% | 2% | 4% |

| Фирмы на УСН по льготной ставке, ИП-фармацевты, ИП на патенте. | 22% | 2,9% | 5,1% |

| Благотворительные организации, занимающиеся некоммерческой деятельностью (УСН). | 20% | 0% | 0% |

| Резиденты «Сколково». | 14% | 0% | 0% |

| Резиденты особых экономических зон. | 6% | 1,5% | 0,1% |

Другие категории бизнеса, которым предоставлялась ранее скидка, теперь обязаны платить, даже находясь на упрощённой системе налогообложения 30% в различные страховые организации точно в срок. До 2019 года этой категории бизнесменов предоставлялась существенная скидка на выплату сборов в ПФР и ОМС.

Если у индивидуального предпринимателя работают сотрудники с ограниченными физическими возможностями, то при проведении платежа точно в срок в фонд защиты от получения травм на производстве работодатель имеет право на льготы. В этом случае, ИП выплачивает только 60% от установленной законом суммы. Такая скидка действует вне зависимости от группы инвалидности, участвующего в производственном процессе работника.

Тарифы по страховым выплатам с зарплаты

Страховые взносы за работников в 2020 году выплачиваются в полном объёме и не подлежат уменьшению. Размер подобных отчислений составляет:

- ПФР – 22%.

- ФСС – 2,9%.

- ФОМС – 5,1%.

Итоговые отчисления с зарплаты каждого работника индивидуального предпринимателя составит 30%, но, возможно, отчисления в ФОМС в 2020 году увеличатся до 5,9%, что приведёт к заметному возрастанию и общей ставки. Возможно, кроме перечисленных отчислений точно в срок все индивидуальные предприниматели выплачивающие зарплаты будут обязаны перечислять деньги в размере 0,02% в специальный фонд, из которого будут выплачиваться зарплаты сотрудникам в случае банкротства ИП.

Как переводятся страховые взносы в баллы?

Когда речь идет о страховой пенсии все время встречается такое понятие как баллы. Но мы знаем, работодатель перечисляет за работника взносы в деньгах. Сколько же это баллов и как они рассчитываются?

Формула пересчета в баллы накоплений, сформированных до 2015 года:ПК = СЧ / СПК ПК – баллы, которые заработал гражданин до 2015 года СЧ – страховая пенсия, сформированная на 31 декабря 2014 (без учета фиксированной выплаты) СПК – стоимость пенсионного балла на 1 января 2015 года = 64 руб. 10 коп.

Например, у Ивана Владимировича пенсионные накопления на 31 декабря 2014 года составили 500 000 рублей. Рассчитаем размер страховой пенсии (СЧ) в соответствии с правилами, указанными в Федераль-ном законе от 17.12.2001 N 173-ФЗ.СЧ (страховая пенсия) = ПК (пенсионный капитал) / Т (ожидаемый период выплаты пенсии) + Б (фиксированный размер страховой пенсии) СЧ= 500 000 руб./ 228 месяцев + 3610,31 руб.= 5 803,29 руб. Теперь рассчитаем количество баллов. ПК = 5 803,29 / 64,1 = 90,535 Таким образом, мужчина заработал до 2015 года 90,535 баллов. Но, так как ему еще нет 60-ти лет, к этим баллам будут прибавляться текущие взносы работодателя, которые переводятся по другой схеме.

Схема перевода текущих взносов работодателей в баллы, действует с 2015 года:Количество баллов = взносы работодателя / (максимальный размер взносов за год * 10) Взносы работодателя — при расчете учитываются только 16% из 22% уплачиваемые работодателем от заработной платы работника. 6% идут на формирование фиксированной выплаты и в баллы не переводятся. Максимальный размер взносов — в 2016 году максимальная годовая заработная плата, с которой уплачиваются страховые взносы — 796 000 рублей. Соответственно, максимальный размер взносов рассчитывается как 16% от 796 000 рублей и составляет 127 360 рублей. 10 — множитель, введенный для удобства подсчетов пенсионных баллов.

Также, баллы начисляются дополнительно:

- за срочную воинскую службу по призыву — 1,8 балла

- за отпуск по уходу за первым ребенком — 1,8 балла, за вторым – 3,6, за третьим – 5,4

- за уход за инвалидом или пожилым человеком — 1,8 балла.

Разберем на примере. Зарплата Ивана Владимировича составляет 30 000 рублей в месяц, в год — 360 000 рублей. Таким образом, максимальный размер взносов равен 57 600 рублей (360 000*16%= 360 000/100*16). С этого размера взносов и будут рассчитываться баллы. Теперь посчитаем, сколько баллов накопит Иван Владимирович за каждый год работы, начиная с 2015: 57 600 / 127 360 * 10 = 4,52 балла

Виды деятельности, предусматривающие ДСВ

Перечисление дополнительных страховых взносов производится лицам, претендующим на досрочный выход на отдых.

- подземная работа и деятельность в горячих цехах;

- тяжелые условия труда;

- участие в локомотивных бригадах;

- геологические раскопки и экспедиции;

- работа с лицами, находящимися в местах лишения свободы.

В особую категорию выведены женщины-машинистки и сотрудницы текстильной промышленности. С полным перечнем профессий можно ознакомиться в ФЗ № от 2013 года.

Внимание! Водители транспорта, работающие на рудниках и в шахтах, приравниваются к рядовым служащим. То есть, также обладают правом на досрочный выход на пенсию и на особые доплаты.

Страховые взносы по дополнительному тарифу

Для граждан, проработавших установленное количество лет в тяжелых и вредных условиях труда, предусмотрен льготный выход на пенсию — раньше общеустановленного пенсионного возраста (60 и 65 лет). Чтобы «вредный» стаж был учтен как специальный, дающий право на досрочную пенсию, работодатель обязан уплачивать дополнительные страховые взносы в ПФР за такого работника.

Тариф доп. взносов устанавливается в зависимости от класса вредности, присвоенного рабочему месту в результате спец. оценки условий труда (СОУТ). Соответственно, чем опаснее условия труда на рабочем месте, тем выше тариф дополнительных взносов в ПФР.

Если работодатель не проводил оценку рабочих мест, он все равно обязан в установленном порядке уплачивать дополнительные взносы в ПФР. Однако, тариф будет гораздо выше и будет зависеть от вида производимых работ (по Списку № 1, № 2 или «малым спискам»).

Кто платит дополнительные взносы в ПФР

Обязанность по уплате страховых взносов в Пенсионный фонд, в том числе и дополнительных за вредные условия труда, возложена на работодателя. Многие считают, что суммы, необходимые для отчислений в ПФР, вычитаются с заработной платы работников, однако это не так.

Источником страховых взносов (как основного, так и по дополнительному тарифу) являются работодатели, уплачивающие их со всех доходов и вознаграждений своих сотрудников до вычетов из них налогов, то есть с фонда оплаты труда. Однако, страхователь, работающий «сам на себя», осуществляет платежи в ПФР самостоятельно (это ИП, нотариусы, адвокаты и т.д.).

- Если работодатель не перечисляет взносы по дополнительному тарифу за вредные условия труда, периоды работы не будут засчитаны в льготный стаж для досрочной пенсии.

- Потом включить эти периоды в спецстаж можно будет только в судебном порядке при условии, что работодатель все же оплатит доп. тариф.

Порядок и сроки уплаты

Страховые взносы в ПФР по дополнительному тарифу уплачиваются также, как и по основному — каждый месяц по итогам предыдущего. При этом сроки перечисления денежных средств также совпадают с уплатой взносов по основному тарифу, а именно не позднее 15 числа следующего после отчетного месяца.

- Страховые взносы, как основные, так и дополнительные, перечисляются в ФНС, так как с 2017 года администратором отчислений в ПФР является Налоговая служба.

- В связи с этим КБК для перечисления взносов теперь начинается с «182» — это код администратора, присвоенный ФНС.

Сколько должен оплатить ИП за себя в 2020 году

Страховые взносы ИП состоят из двух частей — фиксированной и дополнительной. Фиксированную часть платят, даже если не было доходов. Она идёт на два вида обязательного страхования — пенсионное и медицинское. Дополнительную платят только при доходах выше 300 тыс. руб.

ИП из пострадавших отраслей

Для предпринимателей, у которых основной ОКВЭД на 01.03.2020 числится в перечне пострадавших отраслей, фиксированная часть платежа на обязательное пенсионное страхование (ОПС) составляет 20 318 руб.

На медицинское страхование взнос остался одинаковым для всех ИП — 8 426 руб. Всего за 2020 год пострадавшие ИП должны заплатить 28 744 руб.

К этой сумме добавятся допвзносы на ОПС по ставке 1%, если доходы за 2020 год превысят 300 тыс. руб.

Остальные ИП

ИП, которые не относятся к пострадавшим отраслям, в 2020 году платят 40 874 рублей, из которых:

- на пенсионное страхование — 32 448 руб.;

- на медицинское страхование — 8 426 рублей.

Дополнительный взнос — 1% с доходов, превышающих 300 тыс. руб. за год, но не более 259 584 руб.

Допвзносы с доходов свыше 300 тыс. руб. для всех ИП

Если годовой доход ИП превысит 300 тыс. руб., то помимо 28 744 руб. для пострадавших отраслей и 40 874 руб. для всех остальных, нужно заплатить ещё и дополнительные пенсионные взносы. Их перечисляют до 01.07.2021 в размере 1% от суммы превышения. Допвзносы на ОПС не должны быть более 259 584 руб. с учетом фиксированных платежей. Это предельная величина, которая одинакова для всех ИП. Скидка для пострадавших отраслей на допвзносы не распространяется.

Что считать доходом для расчета дополнительного взноса зависит от системы налогообложения ИП

- ОСНО — облагаемые НДФЛ доходы минус расходы, связанные с предпринимательской деятельностью.

- УСН — только облагаемые доходы, независимо от выбранного объекта налогообложения. По этому поводу есть две противоположные точки зрения. Минфин и налоговая настаивают, что при «доходно-расходной» УСН расходы в расчёте не участвуют. По мнению Верховного суда доходы нужно уменьшать на расходы. Пока поправок в НК РФ не внесли и налоговики не поменяли мнение, но судебная практика в этом вопросе на стороне предпринимателей (например, дело № А65-11758/2019). Если не хотите судиться с налоговой, лучше рассчитывать 1% страховых взносов только из доходов.

- ЕНВД и ПСН — не фактический, а вмененный или потенциально возможный доход, с которого рассчитывают налог.

Допвзнос предпринимателя, который в 2020 году получил доходы в размере 620 тыс.руб., рассчитывается так:

(620 000 – 300 000) Х 1 % = 3 200 РУБ.

Какие взносы платят предприниматели?

Индивидуальные предприниматели на общей системе и основных спецрежимах должны платить за себя страховые взносы. Исключение есть только для самозанятых. Взносы — это деньги, которые идут на пенсионное и медицинское страхование — не сотрудников, а самого ИП. Они влияют на пенсию предпринимателя и позволяют ему ходить в поликлинику и лежать в больнице по полису ОМС.

Пенсионные и медицинские взносы обязательны. От них нельзя отказаться и платить их нужно даже при нулевом или очень маленьком обороте.

Обязательные страховые взносы ИП бывают двух видов:

- Фиксированные — они не зависят от выручки и одинаковые для всех ИП.

- 1% от дохода свыше 300 тысяч рублей.

У этих взносов разные способы расчета и сроки уплаты.

Возмещение расходов на социальное страхование

В 2017 году у работодателей останется право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования. Страхователь сможет перечислять взносы за минусом пособий. Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.

Проверка расходов будет происходить так: ИФНС, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Далее инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки. О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами.

Приведенный выше алгоритм будет применяться по 31 декабря 2018 года включительно. Причем не везде, а только в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС. Начиная с января 2019 года, процедура возмещения уйдет в небытие, поскольку все без исключения регионы станут получать пособия напрямую из соцстраха.