- Страховые взносы за себя

- Пример расчёта взносов с достижением предельной величины базы в 2019 году

- Отчисления на пенсию

- Взносы по болезни и материнству

- Остальные взносы

- Подведём итоги

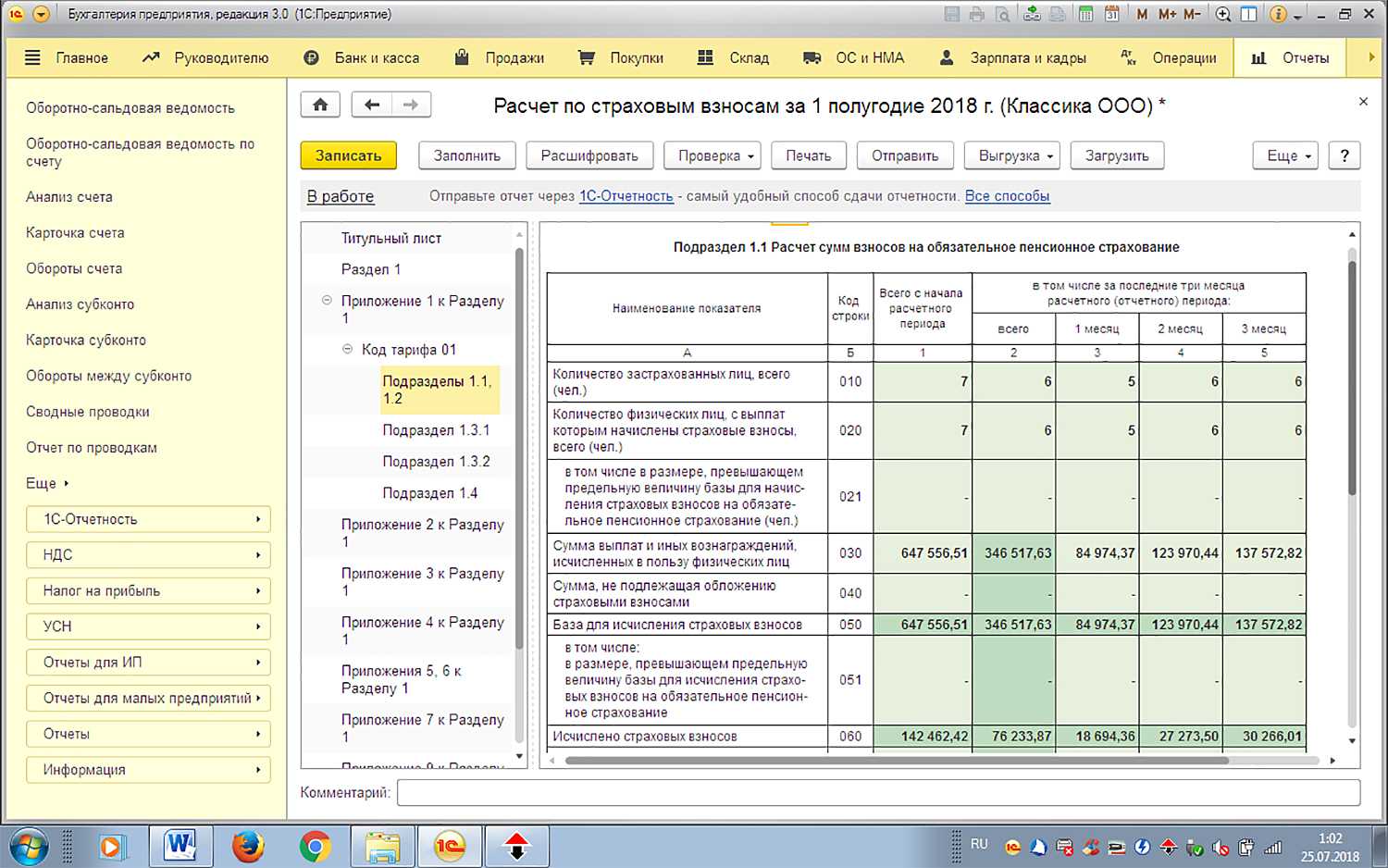

- Как заполнять расчёт: примеры

- Пример 1. База меньше МРОТ

- Пример 2. База больше МРОТ

- Пример 3. Достигнута предельная величина базы

- Как применять пониженный тариф — формулы от ФНС

- Какая предельная базовая величина применяется сейчас

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Новые льготы для страховых взносов в 2022 году

- Пониженные тарифы страховых взносов 2022

- Влияние МРОТ на страховые взносы

- Расчёт дополнительных страховых взносов для ИП на различных системах налогообложения

- ИП на общей системе налогообложения (ОСНО)

- ИП на едином сельскохозяйственном налоге (ЕСХН)

- ИП на патентной системе (ПСН)

- ИП на упрощённой системе налогообложения (УСН)

- Общие тарифы страхвзносов в 2022 году

Страховые взносы за себя

Как специалисты, занимающиеся частной практикой, так и индивидуальные предприниматели, не имеющие наемных сотрудников, также должны вносить средства в счет обязательного страхования. Вот категории налогоплательщиков, которые обязаны уплачивать страховые взносы за себя:

- ИП, работающие без наемных работников;

- адвокаты, нотариусы, юристы (частники);

- оценщики, аудиторы, медиаторы;

- арбитражные управляющие, работающие частно;

- фермерские хозяйства (будут обязаны выплачивать обязательные взносы по фиксированным тарифам с 2022 года);

- другие лица, ведущие частную практику или занимающиеся предпринимательством, без привлечения сотрудников в свое дело.

Такие категории регулярно (ежегодно) уплачивают фиксированные суммы в рамках обязательного пенсионного и медицинского страхования. Величины платежей установлены законодательно и определены заранее на расчетные периоды. Так, на данный момент в НК имеются данные о суммах за 2018-2021 годы. Но уже разработан законопроект, корректирующий 430-ую статью второй части кодекса и фиксирующий показатели взносов на период с 2022-го по 2024-ый год.

В 2022 году будут установлены такие фиксированные взносы:

- на пенсионное страхование – 36455;

- на медицинское страхование – 8763.

В 2021 году ставка ОПС составляет 32448 рубля в год, а выплаты за ОМС составляют 8426. Эти ставки актуальны лишь для тех ИП и частников, которые зарабатывают официально не более 300 тысяч рублей в год. Для тех же, чьи доходы превышают этот предел, действует фиксированная ставка плюс 1% от той суммы дохода, которая была получена свыше 300 000 рублей.

Для частников и ИП также существует добровольная оплата страховых взносов. К примеру, на случай потери трудоспособности или же материнства. Для тех, кто хочет в 2022 году получить выплаты по этим видам необязательного страхования, есть требование – они должны произвести платежи в течение 2021 года. Для этих целей необходимо заранее подать заявление, заполненное по соответствующей форме в Фонд социального страхования, и узнать тарифы страховых взносов. При том расчет страховых взносов производится по формуле:

МРОТ умножается на 12, а полученная сумма – на 2,9.

В этой формуле МРОТ – минимальная зарплата в РФ, 12 – количество месяцев, а 2,9 – это процентная ставка соцстрахования.

Пример расчёта взносов с достижением предельной величины базы в 2019 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 130 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Бесплатное бухгалтерское обслуживание от 1С

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 130 000 + 130 000 = 260 000 рублей, за март 390 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 170 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2021 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 150 000 — по ставке 22%;

- с разницы между базой и лимитом (1 170 000 — 1 150 000) — по ставке 10%.

Аналогично будут считаться взносы до конца 2021 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

| Месяц | Облагаемый доход с начала года | Взносы нарастающим итогом | |||

| всего | по ставке 22% | по ставке 10% | по ставке 22% | по ставке 10% | |

| Январь | 130 000 | 130 000 | — | 28 500 | — |

| Февраль | 260 000 | 260 000 | — | 57 200 | — |

| Март | 390 000 | 390 000 | — | 85 800 | — |

| Апрель | 520 000 | 520 000 | — | 114 400 | — |

| Май | 650 000 | 650 000 | — | 143 000 | — |

| Июнь | 780 000 | 780 000 | — | 171 600 | — |

| Июль | 910 000 | 910 000 | — | 200 200 | — |

| Август | 1 040 000 | 1 040 000 | — | 228 800 | — |

| Сентябрь | 1 170 000 | 1 150 000 | 20 000 | 253 000 | 2 000 |

| Октябрь | 1 300 000 | 1 150 000 | 150 000 | 253 000 | 15 000 |

| Ноябрь | 1 430 000 | 1 150 000 | 280 000 | 253 000 | 28 000 |

| Декабрь | 1 560 000 | 1 150 000 | 410 000 | 253 000 | 41 000 |

| Итого | — | — | — | 294 000 |

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 1 560 000 х 22% = 343 200 рублей. Экономия составила 343 200 — 294 000 = 49 200 рублей.

Подать отчётность онлайн

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июль сумма облагаемых доходов Морозова составит 910 000 рублей. Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 865 000 х 2,9% = 25 085 рублей. За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2021 году отчислений на ВНиМ делать не нужно.

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

| Месяц | Облагаемый доход с начала года | База для расчёта по ставке 2,9% | Доход с начала года сверх предельной величины (взносы не начисляются) | Взносы по ставке 2,9% |

| Январь | 130 000 | 130 000 | — | 3 770 |

| Февраль | 260 000 | 260 000 | — | 7 540 |

| Март | 390 000 | 390 000 | — | 11 310 |

| Апрель | 520 000 | 520 000 | — | 15 080 |

| Май | 650 000 | 650 000 | — | 18 850 |

| Июнь | 780 000 | 780 000 | — | 22 620 |

| Июль | 910 000 | 865 000 | 45 000 | 25 085 |

| Август | 1 040 000 | 865 000 | 175 000 | 25 085 |

| Сентябрь | 1 170 000 | 865 000 | 305 000 | 25 085 |

| Октябрь | 1 300 000 | 865 000 | 435 000 | 25 085 |

| Ноябрь | 1 430 000 | 865 000 | 565 000 | 25 085 |

| Декабрь | 1 560 000 | 865 000 | 695 000 | 25 085 |

Получается, что с дохода Морозова А. А. в размере 695 000 рублей взносы начислять не нужно. Экономия составит 695 000 х 2,9% = 20 155 рублей.

Остальные взносы

Отчисления на медицину в течение всего года будем рассчитывать по ставке 5,1%, ведь для них предельной базы нет. Для взносов на травматизм возьмем минимальную ставку 0,2%, установленную в том числе для «офисных» компаний и торговых предприятий. Все данные — в следующей таблице.

Таблица 5. Взносы на медстрахование и травматизм

| Месяц | Облагаемый доход с начала года | Медицинские взносы с начала года по ставке 5,1% | Взносы на травматизм с начала года по ставке 0,2% |

| Январь | 130 000 | 6 630 | 260 |

| Февраль | 260 000 | 13 260 | 520 |

| Март | 390 000 | 19 890 | 780 |

| Апрель | 520 000 | 26 520 | 1 040 |

| Май | 650 000 | 33 150 | 1 300 |

| Июнь | 780 000 | 39 780 | 1 560 |

| Июль | 910 000 | 46 410 | 1 820 |

| Август | 1 040 000 | 53 040 | 2 080 |

| Сентябрь | 1 170 000 | 59 670 | 2 340 |

| Октябрь | 1 300 000 | 66 300 | 2 600 |

| Ноябрь | 1 430 000 | 72 930 | 2 860 |

| Декабрь | 1 560 000 | 79 560 | 3 120 |

Подведём итоги

Всего в 2021 году за Морозова А. А. необходимо заплатить взносы в сумме: 294 000 + 25 085 + 79 560 + 3 120 = 401 765 рублей. Благодаря регрессивной шкале удалось сэкономить 49 200 рублей на пенсионном страховании и ещё 20 155 рублей — на взносах по болезни и материнству. Итого экономия по одному работнику составила 69 355 рублей. Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

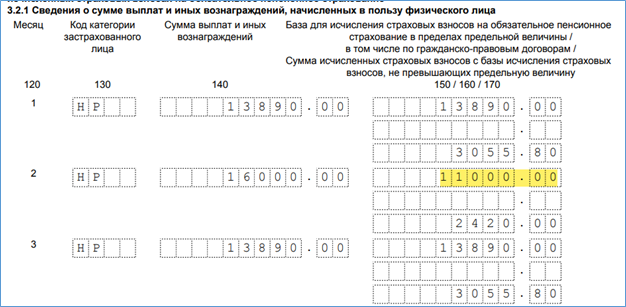

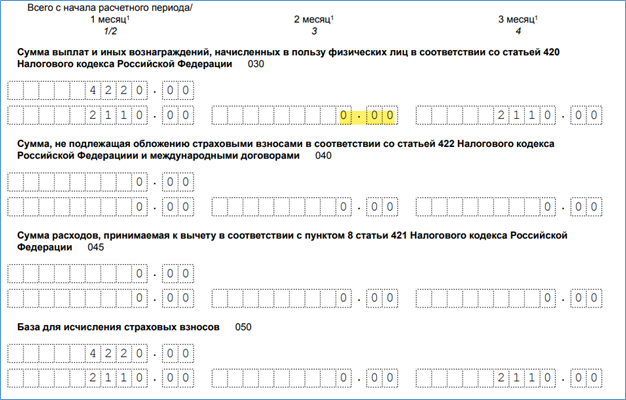

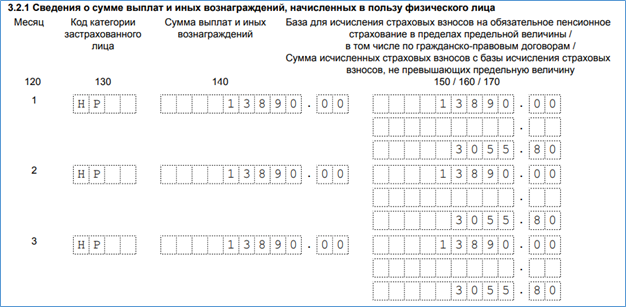

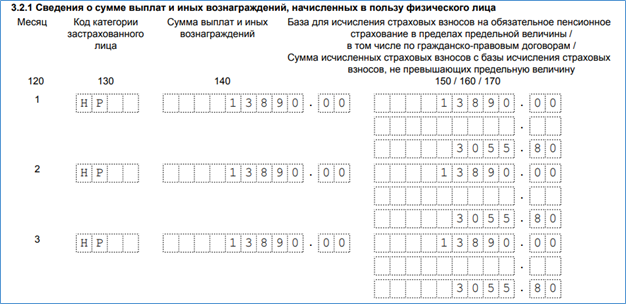

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 (< МРОТ 13 890 рублей).

Если предположить, что работнику каждый месяц выплачивается по 16 000 рублей и только в апреле была необлагаемая сумма 5 000 рублей, то в разделе 3 нужно заполнить два подраздела 3.2.1.

- Подраздел 3.2.1 с кодом категории НР:

- Подраздел 3.2.1 с кодом категории МС:

Соответственно, в разделе 1 в подразделе 1.1 приложения 1 с кодом тарифа «01» эти суммы отразятся так:

А в приложении 1 с кодом тарифа «20» — таким образом:

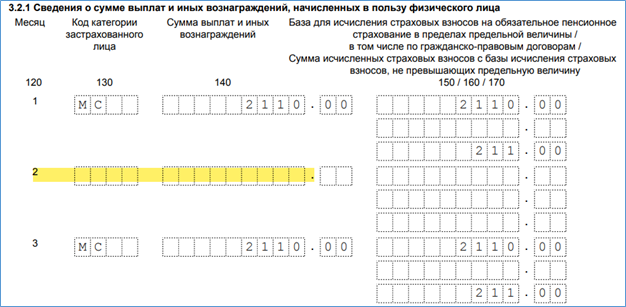

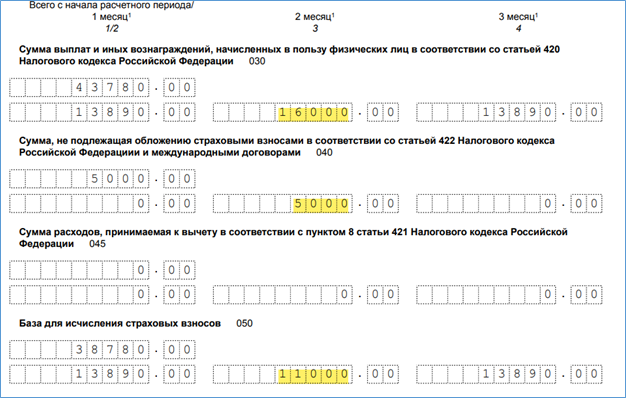

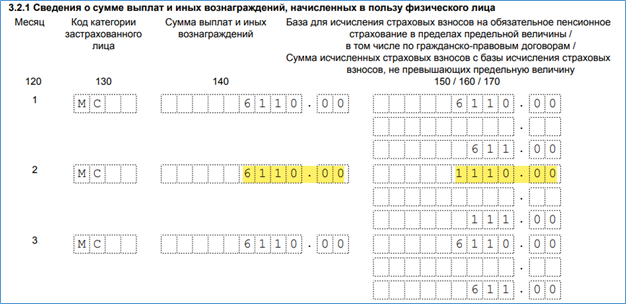

Пример 2. База больше МРОТ

Допустим, ежемесячные выплаты работника составляют 20 000 рублей. В феврале часть этой суммы составило пособие 5 000 рублей.

В этом случае база за февраль больше МРОТ:

20 000 — 5 000 = 15 000 > 13 890

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате за февраль на обязательное пенсионное обеспечение получается 3 166,80 рублей:

13 890 × 2 × 22 % + (35 000 — 13 890 × 2) ×10 % – 3 666,80 = 6 111,6 + 722 — 3 666,80 = 3 166,80

В расчёте в разделе 3 это отразится таким образом:

1. В подразделе 3.2.1 с кодом НР в каждом месяце выплаты и база равны МРОТ.

2. В подразделе 3.2.1 с кодом МС база во втором месяце указана за минусом пособия.

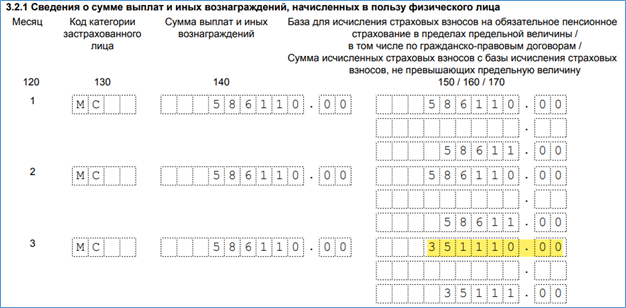

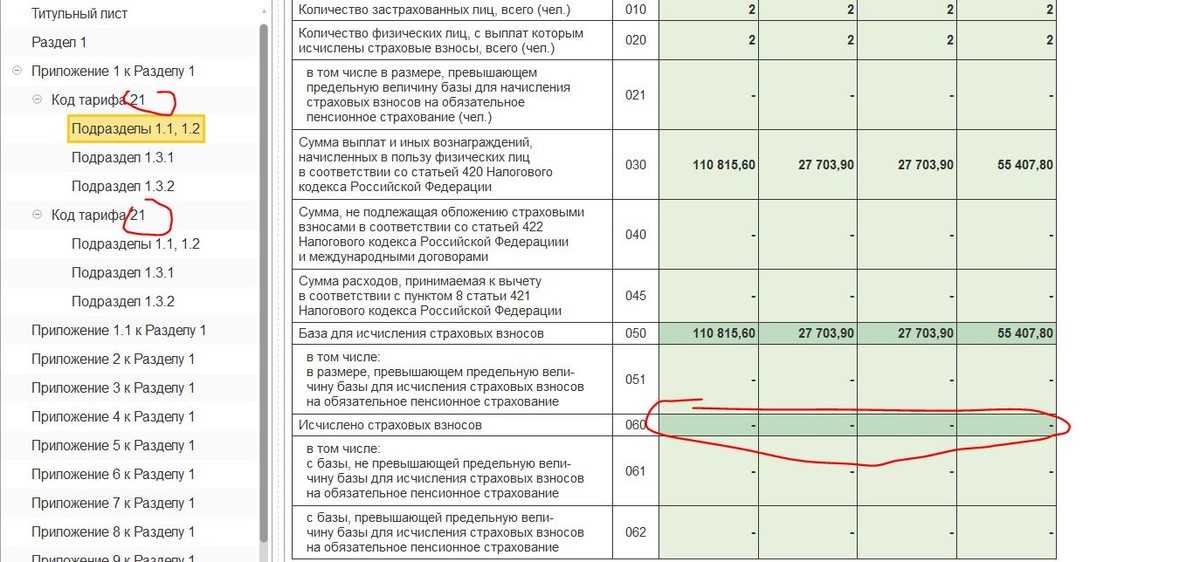

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 600 000 рублей, необлагаемых выплат нет. В марте возникает превышение предельной величины базы для ОПС (1 565 000 рублей). Сумма превышения — предельной величины 235 000 рублей:

1 800 000 — 1 565 000 = 235 000

База, не превышающая предельную величину, в марте составляет 365 000 рублей (600 000 — 235 000) > МРОТ.

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

41 670 × 22 % + (1 565 000 — 41 670) ×10 % + 235 000 × 10 % – 123 333,6 (взносы за январь–февраль) = 61 666,8 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

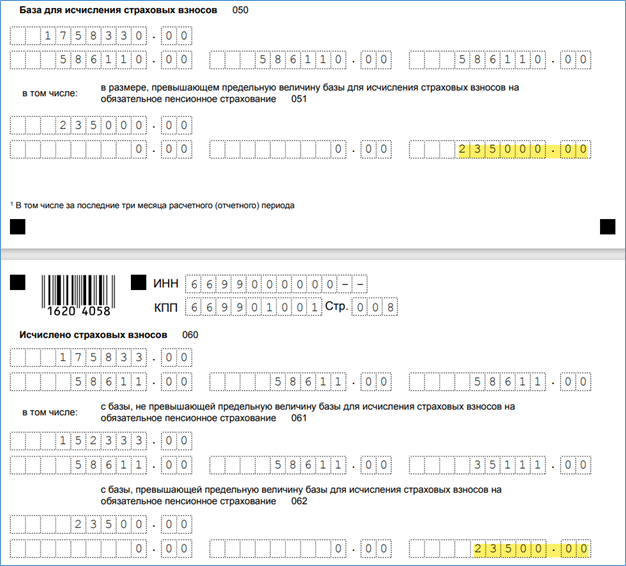

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Елена Кулакова, эксперт по персучёту и страховым взносам

Как применять пониженный тариф — формулы от ФНС

После публикации закона у бухгалтеров малых и средних предприятий возникло много вопросов. Вот часть из них.

Как применять пониженный тариф при исчислении взносов, если в нормативных актах речь о выплатах, а взносы исчисляются с базы?

Как разнести суммы по приложениям с разными кодами тарифа?

Как поступить, если выплаты работника составили 16 000 рублей (больше МРОТ), но при этом 5 000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

Как быть, если достигнута предельная величина базы? Надо ли необлагаемые выплаты распределять по тарифам пропорционально МРОТ и части, его превышающей?

Выплаты МРОТ с начала года × 30 % + (база с начала года — выплаты МРОТ с начала года) × 15 % – взносы, начисленные с начала года.

Выплаты МРОТ — это сумма выплат, которая меньше или равна МРОТ на начало расчётного периода.

Например, чтобы начислить взносы за январь, февраль и март, проведите следующий расчёт:

- за январь: выплаты МРОТ × 30 % + (база за январь — выплаты МРОТ) × 15 %.

- за февраль: выплаты МРОТ за 2 месяца × 30 % + (база за 2 месяца — выплаты МРОТ за 2 месяца) × 15 % – взносы, исчисленные за январь.

- за март: выплаты МРОТ за 3 месяца × 30 % + (база за 3 месяца — выплаты МРОТ за 3 месяца) × 15 % – взносы, исчисленные за январь-февраль.

Далее действуйте по аналогии.

Когда облагаемая база достигнет предела, облагайте сумму превышения по пониженному тарифу сверх предела. Для этого исключите сумму превышения из базы с начала года. Порядок расчёта именно облагаемой базы в месяце превышения ФНС разъяснила в письме от 13.07.2020 № БС-4-11/11315.

Какая предельная базовая величина применяется сейчас

На 2021 год по пенсионным отчислениям база рассчитана с коэффициентом повышения 2,0 по отношению к прошлому году. Она составляет 1, 021 млн руб. Отчисления ОСС рассчитываются с применением предельной базы в 815 тыс. руб., по коэффициенту 1,08. Облагаемый доход исчисляется индивидуально по каждому сотруднику.

На заметку! До 2015 г. лимит базы для всех видов взносов в фонды (пенсионные, медстрах, соцстрах) имел одинаковое значение.

Налоговый кодекс в ст. 427 предусматривает пониженные ставки взносов для некоторых плательщиков:

- работающих в сфере информтехнологий;

- производящих трудовые выплаты командам судов, судовых экипажей;

- работающих на упрощенке и занимающихся определенными видами деятельности (например, пошив одежды, бумажных изделий, продуктов в пищу, текстиля);

- некоторых категорий работодателей, у которых есть договорные обязательства перед руководителями особых экономических зон;

- благотворительных фондов на УСНО и пр.

Взносы по пониженным ставкам такие хозяйствующие субъекты могут перечислять только до достижения лимита базы. Свыше этого лимита взносы не уплачиваются.

Рассчитывать взносы необходимо по определенному алгоритму:

- До момента, когда доход сотрудника составит 1,021 млн руб., ему начисляются пенсионные взносы в размере 22% от сумм соответствующих выплат, каждый месяц. Превышение этого значения сигнализирует, что нужно применять к указанному сотруднику ставку 10%. Если организация имеет право на пониженный тариф страховых взносов, то после достижения лимита базы она вообще не начисляет взносы по этому сотруднику.

- До момента, когда доход сотрудника составит 815,0 тыс. руб., ему начисляются взносы по соцстраху в размере 2,9% от выплат, включаемых в расчет, помесячно. Если лимит базы превышен, взносы начислять прекращают.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

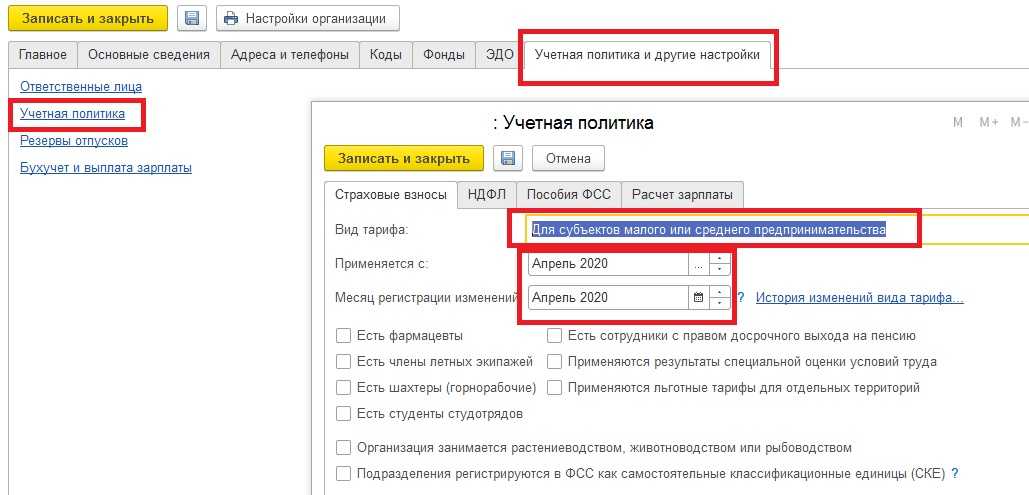

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Новые льготы для страховых взносов в 2022 году

Новые льготы для предприятий общественного питания появились с 2022 года. Если компания не относится к категории малого бизнеса, она все равно сможет воспользоваться льготными тарифами. Для этого должны быть соблюдены следующие условия:

- В Едином государственном реестре юридических лиц или ЕГРИП первое место отводится ОКВЭД 56 класса.

- Среднесписочная численность персонала — более 250 человек.

- Доход за 2021 год — не более 2 млрд руб.

- В структуре доходов доля общественного питания составляет не менее 70%.

- Средняя заработная плата сотрудников не ниже средней по региону заработной платы в общепите.

Если все критерии соблюдены, взносы могут вычитаться по общей ставке 15% из заработной платы сверх минимальной заработной платы.

Пониженные тарифы страховых взносов 2022

Когда плательщик относится к льготной категории, применяются другие ставки. Полностью освобождены от необходимости платить страховые взносы компании Калининградской области и Приморского края, если их деятельность связана с обеспечением работы экипажей российских судов.

Сниженные ставки применяются для ИП, организаций и представителей МСП, если они зарегистрированы и ведут деятельность на территории Севастополя и Крыма, Калининградской области и Владивостока, а также резидентов ТОР. Льготы предусмотрены и для компаний, производящих электронику и программное обеспечение, разработку IT.

Для них действуют следующие ставки:

- в ПФР — 6%;

- в ФСС — 1,5%;

- в ФФОМС — 0,1%.

Влияние МРОТ на страховые взносы

МРОТ для расчета страховых взносов с 1 января 2022 года нужно использовать новый, хотя начисление сумм осуществляется по прежнему алгоритму.

В период пандемии коронавируса многие организации и ИП были вынуждены приостановить свою деятельность из-за значительных экономических потерь. Для того чтобы облегчить ситуацию, правительство законом № 102-ФЗ от 01.04.2020 г., утвердило для всех субъектов малого и среднего предпринимательства в сниженные тарифы для страховых отчислений. Соответствующее нововведение вступило в силу с 1 января 2022 года.

Таким образом, в соответствии с пп. 17 п. 1, п. 2.1 ст. 427 НК РФ, для плательщиков страховых взносов установлены следующие тарифы в отношении части выплат, превышающих утвержденный МРОТ:

- На ОПС — 10%.

- На ФОМС — 5%.

- На ОСС по временной нетрудоспособности работника — 0%.

Таким образом, выплата в соответствии с введенным МРОТ за календарный месяц на конкретного работника, облагается страховыми взносами согласно общему тарифу.

Что касается части зарплаты в пользу сотрудника организации, превышающую МРОТ, то работодатель для расчета страховых взносов должен применять пониженные ставки, обозначенные выше.

Следует помнить, что размер МРОТ для расчета страховых взносов в 2022 году составляет 13 890 рублей. В регионах может вводиться собственная величина минимальной оплаты труда, однако при этом она не может быть ниже МРОТ, установленного по России.

Приведем пример расчета страховых взносов:

Менеджеру отдела продаж ООО «Альянс» начислялась зарплата и ежемесячная премия, которые в целом составляли доход 60 000 рублей в месяц. Сведения о компании были внесены в Реестр МСП со статусом малого предприятия. С учетом установленных сниженных ставок на выплаты сверх установленного МРОТ бухгалтер организации ежемесячно осуществлял следующие платежи:

-

на ОПС — страховые взносы в сумме 7 666 рублей ежемесячно;

- 60 000 рублей – 13 890 рублей = 46 110 рублей (сумма, на которую был превышен лимит МРОТ);

- 46 110 рублей × 10% = 4 611 рублей (сумма страховых взносов, с части заработка, превышающую величину МРОТ);

- 13 890 рублей × 22% = 3 055 рублей (сумма ежемесячных страховых взносов, не превышающих МРОТ).

Таким образом, при суммировании 4 611 рублей и 3 055 рублей получается 7 666 рублей — сумма страховых взносов, которые должен ежемесячно отчислять в пользу менеджера ООО «Альянс», относящийся к малому бизнесу.

В отношении уплаты страховых взносов в ФОМС, то расчет производится аналогичным образом. В частности, в пользу менеджера работодатель должен будет отчислять ежемесячные взносы в сумме 2 413,89 рублей с учетом сниженной ставки.

Расчеты осуществляются следующим образом:

- 13 890 рублей × 5,1% = 708 рублей (страховой взнос с части заработка не превышающей новую величину МРОТ);

- 60 000 рублей – 13 890 рублей = 46 110 рублей (сумма, на которую доход работника превышает утвержденный МРОТ);

- 46 110 рублей × 5% = 2 305 рублей (сумма страхового взноса с части заработка, которая превышает МРОТ);

- 2 305 рублей + 708 рублей = 3 013 рублей (страховые взносы за месяц, которые должны быть уплачены работодателем в ФОМС).

Расчёт дополнительных страховых взносов для ИП на различных системах налогообложения

Как уже упоминалось, дополнительные взносы ИП в 2022 году за себя рассчитываются от доходов свыше 300 000 ₽.

Суммы можно учесть в налоге НДФЛ на всех системах налогообложения, кроме самозанятости (НПД). Предприниматель на этом режиме не обязан платить взносы за себя. Но если он перечисляет их добровольно, то учесть их в налоге нельзя.

Порядок учёта взносов для уменьшения налоговой нагрузки зависит от применяемой системы налогообложения.

ИП на общей системе налогообложения (ОСНО)

При расчёте дополнительного взноса 1% ИП на общей системе берут доходы за вычетом 300 000 ₽, уменьшенные на профессиональные вычеты по НДФЛ.

Право на получение таких вычетов регламентировано статьёй 221 НК (письмо ФНС от 03.11.2021 № БС-4-11/15518). В статье также указаны категории предпринимателей, которые могут воспользоваться льготой.

При этом следует учитывать, что в соответствии со статьёй 227 НК РФ доход для расчёта взносов должен быть равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

ИП на едином сельскохозяйственном налоге (ЕСХН)

Плательщики ЕСХН берут доходы, облагаемые сельхозналогом (п. 1 ст. 346.5 НК). Величину доходов смотрят в графе 4 книги доходов и расходов или строке 010 раздела 2 декларации по ЕСХН. Расходы не учитываются (пп. 2 п. 2 письма ФНС от 07.03.2017 № БС-4-11/4091, письмо ФНС от 21.02.2018 № ГД-4-11/3541).

ИП на патентной системе (ПСН)

На ПСН в расчёт берётся потенциально возможный годовой доход, прописанный в патенте.

Расходы не учитываются. Если патент оформлен на срок меньше года или ИП не отработал весь срок годового патента, потенциальный годовой доход делится на 12 месяцев и умножается на число месяцев на ПСН. Так получается доход для пенсионных взносов. Правомерность такого подхода подтверждает ФНС (пп. 5 п. 2 письма от 07.03.2017 № БС-4-11/4091).

Например, ИП оформил годовой патент, а деятельность прекратил через пять месяцев работы. В этом случае потенциальный годовой доход делится на 12 и умножается на 5.

Реальные доходы ИП на сумму страховых взносов не влияют (письмо Минфина от 28.01.2019 № 03-15-05/4703).

ИП на упрощённой системе налогообложения (УСН)

На УСН смотрят доходы, которые облагаются единым налогом (). Величина дохода берётся из декларации по УСН:

- при объекте «доходы» — из строки 113 раздела 2.1.1 декларации;

- при объекте «доходы минус расходы» — из строки 213 раздела 2.2.

Не учитываются доходы, которые получены в рамках гражданско-правовых договоров, где предмет договора — переход права собственности на имущество, при условии, что такой доход получен не от предпринимательской деятельности. Например, доход от продажи недвижимости (письмо Минфина от 15.04.2019 № 03-15-05/26495).

Пример расчёта для ИП без сотрудников на упрощённой системе налогообложения:

Доходы за год — 2 129 540 ₽.

Перечисленная сумма страховых взносов для ИП в 2022 году — 43 211 ₽.

Перечисленный дополнительный взнос — 18 295 ₽.

Налог с дохода 2 129 540 ₽ по ставке 6% составит 127 772 ₽, но в этом случае он уменьшается на всю сумму перечисленных страховых взносов. То есть предприниматель должен уплатить налог: 127 772 — 43 211 — 12 295 = 72 266 ₽.

Общие тарифы страхвзносов в 2022 году

Многие работодатели платят страхвзносы по стандартным тарифам:

- 22% — на ОПС;

- 5,1% — на ОМС;

- 2,9% — на ВНиМ.

Эти проценты нужно применять в пределах лимитов, а сверх них взносы на ОПС рассчитываются по ставке 10%, на ВНиМ — 0%. По ОМС предельных лимитов не установлено.

Эти тарифы применяются в отношении российских граждан и иностранцев. Однако, имеется исключение — с выплат иностранцам и лицам без гражданства, которые временно пребывают в РФ и не являются высококвалифицированными специалистами (кроме стран ЕАЭС), страхвзносы на ВНиМ рассчитываются по ставке 1,8% в пределах лимита, а при превышении лимита — 0%.